Ещё несколько важных картинок из обзора финансовой стабильности Банка России, последняя - моя по структуре валютных резервов.

@truevalue

@truevalue

СПБ Биржа опубликовала результаты торгов за ноябрь 2022

📌 Объемы торгов в USD после провала в октябре восстановились на 42% до $ 3,5 млрд, но все еще более чем в 10 раз ниже показателей годовой давности. Торги гонконгскими акциями набирают обороты +76% к октябрю, хотя в общем объеме не превышают пока 4%.

▶️ В условиях неопределенности относительно будущих сценариев развития СПБ Биржи рекомендация по акциям — «ДЕРЖАТЬ» с целевой ценой 123 ₽ 🧐

Оценка сделана по ликвидационной стоимости с 20% дисконтом к ожидаемой стоимости собственного капитала.

Полный обзор от 01.12.2022 ⤵️

📌 Объемы торгов в USD после провала в октябре восстановились на 42% до $ 3,5 млрд, но все еще более чем в 10 раз ниже показателей годовой давности. Торги гонконгскими акциями набирают обороты +76% к октябрю, хотя в общем объеме не превышают пока 4%.

▶️ В условиях неопределенности относительно будущих сценариев развития СПБ Биржи рекомендация по акциям — «ДЕРЖАТЬ» с целевой ценой 123 ₽ 🧐

Оценка сделана по ликвидационной стоимости с 20% дисконтом к ожидаемой стоимости собственного капитала.

Полный обзор от 01.12.2022 ⤵️

SPB Exchange Shares_011222.pdf

219.7 KB

Когда лучший выход — вернуть деньги акционерам 😥

🔻 Сценарий сохранения текущих объемов торгов и комиссионных доходов предполагает более низкую цену (72 ₽) и постепенное «проедание капитала». Из-за ограничений на покупку иностранных ценных бумаг из недружественных стран для некваликов биржа не сможет вернуть объемы, которые наблюдались в 2020-2021 гг. ($ 14-33 млрд в месяц). Ограничения введены с 1 октября, а с 2023 неквалики в принципе не смогут покупать акции в USD на СПБ Бирже.

Если биржа сократит расходы до уровня комиссионных доходов, то прибыль будет формироваться только процентными доходами от размещения собственных и клиентских средств, что значительно ниже требуемой ставки дисконтирования (20%) 📉

⚠️ Основной риск в акциях биржи — введение санкционных ограничений в отношении российского финансового рынка, которые полностью прекратят торговлю и расчеты в недружественных валютах.

🔻 Сценарий сохранения текущих объемов торгов и комиссионных доходов предполагает более низкую цену (72 ₽) и постепенное «проедание капитала». Из-за ограничений на покупку иностранных ценных бумаг из недружественных стран для некваликов биржа не сможет вернуть объемы, которые наблюдались в 2020-2021 гг. ($ 14-33 млрд в месяц). Ограничения введены с 1 октября, а с 2023 неквалики в принципе не смогут покупать акции в USD на СПБ Бирже.

Если биржа сократит расходы до уровня комиссионных доходов, то прибыль будет формироваться только процентными доходами от размещения собственных и клиентских средств, что значительно ниже требуемой ставки дисконтирования (20%) 📉

⚠️ Основной риск в акциях биржи — введение санкционных ограничений в отношении российского финансового рынка, которые полностью прекратят торговлю и расчеты в недружественных валютах.

QE по-русски, или как найти заявки от двух банков на 350 и 400 млрд. по согласованной цене. Сценарий размещения ОФЗ флоутера 29023 с погашением в 2034 сегодня 7 декабря напоминает один-в-один размещение ОФЗ 29022 с погашением в 2033 16 ноября.

▶️ На днях Банк России предоставил банкам в РЕПО на месяц 1 трлн руб. А сегодня два крупных банка выставили несколько заявок якобы по разным ценам и купили почти весь объем 750 млрд по номиналу при цене 96.18%, что

на 1.5% дешевле вторичного рынка аналогичного флоутера 29017 и на 3+% дешевле более коротких 5-летних флоутеров, торгующих ближе к номиналу 99.5%. Все аналогичные флоутеры имеют одинаковые условия - купон 4 раза в год по ставке RUONIA (она следует за ключевой ставкой), различается только срок до погашения.

Почему два банка?

📌 Посмотрите реестр сделок - один Банк350 выставляет заявки с шагом 0.01, а другой Банк400 ставит более кучные заявки по некруглым ценам, но по нарастающему объему.

📌 Средневзвешенная цена получается одинаковой у обоих банков 96.18, а суммы заявок 350 и 400 млрд руб.

📌 Неудивительно, что ситуация точь-в-точь была 16 ноября по ОФЗ 29022 с заявками, объемами 350 и 400 млрд и одной средневзвешенной ценой 96.34.

📌 Банк, который выставляет самую низкую заявку, рискует не купить весь объем из-за рыночных заявок, выставленных по более высоким ценам. В этом аукционе таких заявок было на 7 млрд, и Банк350 недобрал этот объем своей последней заявкой на 20 млн шт. (средняя цена оказалась чуть выше для него)

✅ Аукционы с новогодними подарками-дисконтами на 10+ млрд руб по цене могут продолжиться. Ещё два в этом году и бесконечно много в будущем, пока Минфин не поймёт, что деньги у банков закончиться не могут и они купят гораздо дороже на более короткие сроки.

#куяримпорусски

@truevalue

▶️ На днях Банк России предоставил банкам в РЕПО на месяц 1 трлн руб. А сегодня два крупных банка выставили несколько заявок якобы по разным ценам и купили почти весь объем 750 млрд по номиналу при цене 96.18%, что

на 1.5% дешевле вторичного рынка аналогичного флоутера 29017 и на 3+% дешевле более коротких 5-летних флоутеров, торгующих ближе к номиналу 99.5%. Все аналогичные флоутеры имеют одинаковые условия - купон 4 раза в год по ставке RUONIA (она следует за ключевой ставкой), различается только срок до погашения.

Почему два банка?

📌 Посмотрите реестр сделок - один Банк350 выставляет заявки с шагом 0.01, а другой Банк400 ставит более кучные заявки по некруглым ценам, но по нарастающему объему.

📌 Средневзвешенная цена получается одинаковой у обоих банков 96.18, а суммы заявок 350 и 400 млрд руб.

📌 Неудивительно, что ситуация точь-в-точь была 16 ноября по ОФЗ 29022 с заявками, объемами 350 и 400 млрд и одной средневзвешенной ценой 96.34.

📌 Банк, который выставляет самую низкую заявку, рискует не купить весь объем из-за рыночных заявок, выставленных по более высоким ценам. В этом аукционе таких заявок было на 7 млрд, и Банк350 недобрал этот объем своей последней заявкой на 20 млн шт. (средняя цена оказалась чуть выше для него)

✅ Аукционы с новогодними подарками-дисконтами на 10+ млрд руб по цене могут продолжиться. Ещё два в этом году и бесконечно много в будущем, пока Минфин не поймёт, что деньги у банков закончиться не могут и они купят гораздо дороже на более короткие сроки.

#куяримпорусски

@truevalue

{kind=link}

"Банк350 и Банк400" - это не скрытые идентификаторы, а моё условное обозначение))) Когда у тебя тырят инфу, не особо разбираясь, без ссылок на первоисточник 😂 https://t.me/spydell_finance/2413

Upd. Спасибо, исправили

Upd. Спасибо, исправили

Telegram

Spydell_finance

QE в России. «Почему одним можно, а другим нельзя?», - многие задавались справедливым вопросом. Если США, Япония, Еврозона и Великобритания лупят эмиссией во все стороны, чем Россия хуже?

Данный механизм был табу у Центробанка, опасаясь утечек капитала и…

Данный механизм был табу у Центробанка, опасаясь утечек капитала и…

Олег Вьюгин об управлении курсом, бюджетном правиле и ОФЗ-флоатерах с [18:32]. Моя идея - экспортерам объяснили, что продавать ниже 60 ₽/$ не стоит и они создают необходимый отток капитала - становится консенсусом [19:40]. Не зря курс никак не отреагировал на достаточно слабый торговый баланс за ноябрь (уже не ~$20, а только $13 млрд, а текущий счёт - лишь $10 млрд.

🟢 Согласен, что вырваться из узкого коридора 60-65 ₽ можно будет только лишь при радикальном сокращении торгового баланса, вплоть до 0 [22:20]. Потому что непроданная валюта экспортеров будет рано или поздно продана, что есть приток капитала.

🟢 В интервью очень много других хороших мыслей, которые поддерживую (например, что ФНБ не стоило так копить, ослабляя курс). Остановлюсь только на двух моментах, которые требуют уточнения:

🟠 Не могу согласиться, что старое бюджетное правило управляло макроэкономикой, а нынешнее - "не то, только для, бюджета". Как раз прошлое ничем не управляло, даже расходами бюджета, и было флюгером на внешние факторы (курс, нефть). А нынешнее бюджетное правило в рублях - то, что нужно и для понимания динамики расходов, и достижения макроэкономических целей.

🟠 Также не совсем корректно называть монетарным финансированием то, что происходит сейчас. Банки, да, краткосрочно взяли деньги в РЕПО у ЦБ, но в итоге это приведёт лишь к росту денежной массы, без расширения банковских резервов (денежной базы), хотя и с увеличением их субститутов в виде ОФЗ. Об этом ниже⤵️

✅ На самом деле, мы видим хороший пример координации ДКП, политики размещения госдолга и всей бюджетной политики. Ещё не очень совершенный, со схематозами и неясными сигналами для рынка, но со временем, надеюсь, станет лучше, что приведёт к снижению огромной премии в длинной части кривой ОФЗ.

✅ QE по-русски - это создание одновременно ликвидности в виде ОФЗ для улучшения нормативов (НКЛ) в активах банков и денежной массы в пассивах банков, причём без задействования капитала (он требуется при любом кредитовании, но не нужен для ОФЗ-флоатеров).

#куяримпорусски

🟢 Согласен, что вырваться из узкого коридора 60-65 ₽ можно будет только лишь при радикальном сокращении торгового баланса, вплоть до 0 [22:20]. Потому что непроданная валюта экспортеров будет рано или поздно продана, что есть приток капитала.

🟢 В интервью очень много других хороших мыслей, которые поддерживую (например, что ФНБ не стоило так копить, ослабляя курс). Остановлюсь только на двух моментах, которые требуют уточнения:

🟠 Не могу согласиться, что старое бюджетное правило управляло макроэкономикой, а нынешнее - "не то, только для, бюджета". Как раз прошлое ничем не управляло, даже расходами бюджета, и было флюгером на внешние факторы (курс, нефть). А нынешнее бюджетное правило в рублях - то, что нужно и для понимания динамики расходов, и достижения макроэкономических целей.

🟠 Также не совсем корректно называть монетарным финансированием то, что происходит сейчас. Банки, да, краткосрочно взяли деньги в РЕПО у ЦБ, но в итоге это приведёт лишь к росту денежной массы, без расширения банковских резервов (денежной базы), хотя и с увеличением их субститутов в виде ОФЗ. Об этом ниже⤵️

✅ На самом деле, мы видим хороший пример координации ДКП, политики размещения госдолга и всей бюджетной политики. Ещё не очень совершенный, со схематозами и неясными сигналами для рынка, но со временем, надеюсь, станет лучше, что приведёт к снижению огромной премии в длинной части кривой ОФЗ.

✅ QE по-русски - это создание одновременно ликвидности в виде ОФЗ для улучшения нормативов (НКЛ) в активах банков и денежной массы в пассивах банков, причём без задействования капитала (он требуется при любом кредитовании, но не нужен для ОФЗ-флоатеров).

#куяримпорусски

YouTube

«Неопределенность — это самое страшное в экономике», — Олег Вьюгин про Россию, Китай и Силуанова

Полную версию интервью можно посмотреть здесь https://pro.rbc.ru/talks/63568efe9a794760fe7897da?utm_source=youtube_quote&utm_medium=display&utm_campaign=post_talks_vyugin_investors_club&utm_content=63568efe9a794760fe7897da

Подписывайтесь на канал:

https…

Подписывайтесь на канал:

https…

MMT-событие года в России. "Ведомости" и Дмитрий Гринкевич написали большую статью о теории, где собрали разные точки зрения. Как оголтелых критиков (К.Рогофф, Р.Брукс), критиков для приличия или по недоразумению (А.Кубышкин, А.Исаков, Г.Жирнов), так и сторонников современной денежной теории, включая мою точку зрения - из практики, М.Орешкина - наиболее выверенную (приятно раз в год сверять часы - читаем и слушаем друг друга - 2019, 2020, 2021), товарищей из New Deal ("Новый курс", Д.Григорьев, И.Иванов) - наиболее подкованную в теории.

https://bit.ly/3UTGl44

Читайте и задавайте вопросы по содержанию. Я прокомментирую лишь некоторые недоразумения:

⛔️ А.Кубышкин "теория не учитывает, что в реальности основная денежная масса генерируется частным международным банковским бизнесом через постоянное увеличение кредитования" - конечно, не так. MMT верно описывает реальность, где деньги создаются как государством, так и частными банками... "В нынешней фазе для России СДТ неприменима" - теория работает в любой экономике, для периферийных акценты смещаются на возможности контролировать валютный курс. Когда в России нет табу на свободное движение капитала, то все упрощается.

⛔️ А.Исаков: "Теория работает в условиях, когда деньги крайне дешевы... Сторонники СДТ признавали политику вертолетных денег 2020–2021 гг. и радикального роста бюджетных трат тестом теории на практике". Стоимость денег определяет не рынок, а сам эмитент. Теория работает при любых ставках - просто надо понимать, к каким балансовым последствиям ведут низкие и высокие ставки. Сторонники СДТ никогда не поддерживали вертолетные деньги и радикальный рост бюджетных трат. Вместо этого у теории есть Job Guarantee, как автоматический регулятор и рынка труда, и инфляции.

🟠 Г.Жирнов: "Согласно «чистой» СДТ, изменение ставок не помогает управлять кредитованием и совокупным спросом – этот тезис является неверным". Не так, MMT говорит, что это неэффективно и имеет кучу побочных эффектов. А на примере и мира, и России мы видим, что только существенное и резкое изменение ставок (7.25-4.25-20-7.5) на что-то влияет, но создавая большее рисков. Григория я бы записал в сторонники, но он для приличия занял нейтральную позицию.

📝 Событием года для MMT за рубежом можно назвать статью Адама Туза "что если Россия воспримет идеи MMT и осознает свой суверенитет".

#MMT

https://bit.ly/3UTGl44

https://bit.ly/3UTGl44

Читайте и задавайте вопросы по содержанию. Я прокомментирую лишь некоторые недоразумения:

⛔️ А.Кубышкин "теория не учитывает, что в реальности основная денежная масса генерируется частным международным банковским бизнесом через постоянное увеличение кредитования" - конечно, не так. MMT верно описывает реальность, где деньги создаются как государством, так и частными банками... "В нынешней фазе для России СДТ неприменима" - теория работает в любой экономике, для периферийных акценты смещаются на возможности контролировать валютный курс. Когда в России нет табу на свободное движение капитала, то все упрощается.

⛔️ А.Исаков: "Теория работает в условиях, когда деньги крайне дешевы... Сторонники СДТ признавали политику вертолетных денег 2020–2021 гг. и радикального роста бюджетных трат тестом теории на практике". Стоимость денег определяет не рынок, а сам эмитент. Теория работает при любых ставках - просто надо понимать, к каким балансовым последствиям ведут низкие и высокие ставки. Сторонники СДТ никогда не поддерживали вертолетные деньги и радикальный рост бюджетных трат. Вместо этого у теории есть Job Guarantee, как автоматический регулятор и рынка труда, и инфляции.

🟠 Г.Жирнов: "Согласно «чистой» СДТ, изменение ставок не помогает управлять кредитованием и совокупным спросом – этот тезис является неверным". Не так, MMT говорит, что это неэффективно и имеет кучу побочных эффектов. А на примере и мира, и России мы видим, что только существенное и резкое изменение ставок (7.25-4.25-20-7.5) на что-то влияет, но создавая большее рисков. Григория я бы записал в сторонники, но он для приличия занял нейтральную позицию.

📝 Событием года для MMT за рубежом можно назвать статью Адама Туза "что если Россия воспримет идеи MMT и осознает свой суверенитет".

#MMT

https://bit.ly/3UTGl44

Ведомости

В США обвинили в рецессии теорию, набирающую популярность в России

Учению симпатизирует Орешкин, хотя сам себя и называет «сторонником реальной жизни»

ОФЗ: аукционы щедрости во флоатерах продолжаются. Прошу прощения у "банка400 и банка350", что раскрыл их красивую схему выставления заявок - её пришлось спешно менять, сделать менее очевидной и привлечь внимание других банков, которые также захотели купить ОФЗ 29022 с хорошим дисконтом (до 1.5% ко вторичному рынку и 3% к аналогичным более коротким выпускам, которые торгуются 99.5% от номинала)

📌 Сегодня два участника под условным названием банк105 и банк95 выставили ряд заявок на сумму 105 и 95 млрд руб. по номиналу из одной круглой средней цены 96.44 (16.11 банки выставили заявки на 400 и 350 млрд из цены 96.34 и взяли весь объем 750)

📌 Минфин разместил флоатер на 250 млрд с такой ценой отсечения 96.41, что ни одна неконкурентная заявка не прошла.

📌 В этот раз появились ещё 1-2 участника под условным названием банк60 - 6 заявок по 10 млрд купили чуть дороже 96.58-96.75. Кто-то выставил лишние 10 млрд, из-за чего банк105 взял двумя заявками по минимальной цене 96.41 лишь 2 из 15 млрд руб.

#куяримпорусски

📌 Сегодня два участника под условным названием банк105 и банк95 выставили ряд заявок на сумму 105 и 95 млрд руб. по номиналу из одной круглой средней цены 96.44 (16.11 банки выставили заявки на 400 и 350 млрд из цены 96.34 и взяли весь объем 750)

📌 Минфин разместил флоатер на 250 млрд с такой ценой отсечения 96.41, что ни одна неконкурентная заявка не прошла.

📌 В этот раз появились ещё 1-2 участника под условным названием банк60 - 6 заявок по 10 млрд купили чуть дороже 96.58-96.75. Кто-то выставил лишние 10 млрд, из-за чего банк105 взял двумя заявками по минимальной цене 96.41 лишь 2 из 15 млрд руб.

#куяримпорусски

Дивиденды 2022 и 2023. Отсечка по Лукойлу прошла успешно - гэп вместо 15% составил 12%.

Для Ъ собрал все дивиденды в этот сезон и в 2023:

В конце 2022 компании утвердили дивиденды на сумму 2752 млрд руб. Самый большой объем пришелся на Газпром и Лукойл – 1208 и 549 млрд руб. Основная часть 1527 млрд выплачена в октябре. Из них на акции в свободном обращении (Free Float) начислено 688 млрд руб. Из них 2/3 могло уйти на счета типа С нерезидентов или в бюджет налогами.

Следующая большая порция дивидендов будет выплачена в январе 2023 – 1193 млрд руб., в том числе 549 - по Лукойлу, 331 - по Газпромнефти и 216 - по Роснефти. Но на Free Float почти все достанется акционерам Лукойла - 309 из 366 млрд руб. Большая часть уйдёт на счета типа С и в бюджет. 100-150 млрд руб. придет на счета резидентов и может быть реинвестировано в рынок.

Позже в 2023 году российские компании могут утвердить в качестве дивидендов аналогичную сумму – более 3 трлн руб., в том числе 1.1 трлн миноритарным акционерам.

#сми

@truevalue

Для Ъ собрал все дивиденды в этот сезон и в 2023:

В конце 2022 компании утвердили дивиденды на сумму 2752 млрд руб. Самый большой объем пришелся на Газпром и Лукойл – 1208 и 549 млрд руб. Основная часть 1527 млрд выплачена в октябре. Из них на акции в свободном обращении (Free Float) начислено 688 млрд руб. Из них 2/3 могло уйти на счета типа С нерезидентов или в бюджет налогами.

Следующая большая порция дивидендов будет выплачена в январе 2023 – 1193 млрд руб., в том числе 549 - по Лукойлу, 331 - по Газпромнефти и 216 - по Роснефти. Но на Free Float почти все достанется акционерам Лукойла - 309 из 366 млрд руб. Большая часть уйдёт на счета типа С и в бюджет. 100-150 млрд руб. придет на счета резидентов и может быть реинвестировано в рынок.

Позже в 2023 году российские компании могут утвердить в качестве дивидендов аналогичную сумму – более 3 трлн руб., в том числе 1.1 трлн миноритарным акционерам.

#сми

@truevalue

КУРС РУБЛЯ заметно ослаб за два дня. Новогодний подарок экспортерам и Минфину - курс ближе к официальным прогнозам ~68 руб. за USD. Причины нужно искать в потоках капитала, а не торговом балансе (он все ещё суперположительный)

В последние месяцы юрлица набирали необычно много рублевых кредитов (1.3 трлн руб. в месяц). Экспортеры могли копить валюту, а тратить новые рубли. Теперь будет выгодно продать валюту и погасить кредиты. Увидим по динамике кредита и М2 в будущем.

График 1. Объемы торгов валютой не сильно выше средних - $5-5.6 млрд за 2 дня против ~4 в последние месяцы. Но вчера дополнительно прошло много во внесистемных сделках по CNYRUB - 61 млрд руб. ($0.9 млрд против $0.1 в среднем)

График 2. Произошёл обратный разворот в процессе "юанизации" и "дедолларизации", судя по остаткам на бирже, которые переносят TODTOM. Остатки расходились в разные стороны, но сошлись снова на уровне около 200 млрд руб. в юанях и долларах. Инвесторы перестали бояться санкций на НКЦ?!

@truevalue

В последние месяцы юрлица набирали необычно много рублевых кредитов (1.3 трлн руб. в месяц). Экспортеры могли копить валюту, а тратить новые рубли. Теперь будет выгодно продать валюту и погасить кредиты. Увидим по динамике кредита и М2 в будущем.

График 1. Объемы торгов валютой не сильно выше средних - $5-5.6 млрд за 2 дня против ~4 в последние месяцы. Но вчера дополнительно прошло много во внесистемных сделках по CNYRUB - 61 млрд руб. ($0.9 млрд против $0.1 в среднем)

График 2. Произошёл обратный разворот в процессе "юанизации" и "дедолларизации", судя по остаткам на бирже, которые переносят TODTOM. Остатки расходились в разные стороны, но сошлись снова на уровне около 200 млрд руб. в юанях и долларах. Инвесторы перестали бояться санкций на НКЦ?!

@truevalue

КРИВАЯ ОФЗ. Доходность длинных ОФЗ могла быть сейчас не больше 9% при ключевой ставке 7.5% с прогнозом 5-6% через два года. Но завтра новые аукционы по ОФЗ-ПД 26237 и 26241 и странное желание Минфина размещать длину под 10+% годовых (на 4-5% выше цели по ставке и на 6% цели по инфляции).

Кривая ОФЗ перекуплена на дюрации до 1 года - ниже 7% при RUONIA 7.3 и доходности флоатеров и линкеров около 8%. Минфин мог бы закрыть эти гэпы, размещая короткие ОФЗ и формируя самостоятельно кривую ОФЗ, но не хочет или не знает как.

Завтра доразместят ещё самый длинный флоатер 29023. Скорее всего, снова под 8%+ и дисконтом ~3% по цене к более коротким выпускам. Ставьте на аукционе ниже 96.3 и продадите потом по 98, хотя ликвидности там нет и вряд ли будет.

Жду завтра размещения 250 во флоатере и до 200 млрд руб. в двух ОФЗ с постоянным доходом. Как раз достигнут плана на 2022 - 3.2 трлн.

На графиках - сколько дадут за год разные ОФЗ при сохранении ключевой 7.5 и нормализации кривой.

#куяримпорусски

@truevalue

Кривая ОФЗ перекуплена на дюрации до 1 года - ниже 7% при RUONIA 7.3 и доходности флоатеров и линкеров около 8%. Минфин мог бы закрыть эти гэпы, размещая короткие ОФЗ и формируя самостоятельно кривую ОФЗ, но не хочет или не знает как.

Завтра доразместят ещё самый длинный флоатер 29023. Скорее всего, снова под 8%+ и дисконтом ~3% по цене к более коротким выпускам. Ставьте на аукционе ниже 96.3 и продадите потом по 98, хотя ликвидности там нет и вряд ли будет.

Жду завтра размещения 250 во флоатере и до 200 млрд руб. в двух ОФЗ с постоянным доходом. Как раз достигнут плана на 2022 - 3.2 трлн.

На графиках - сколько дадут за год разные ОФЗ при сохранении ключевой 7.5 и нормализации кривой.

#куяримпорусски

@truevalue

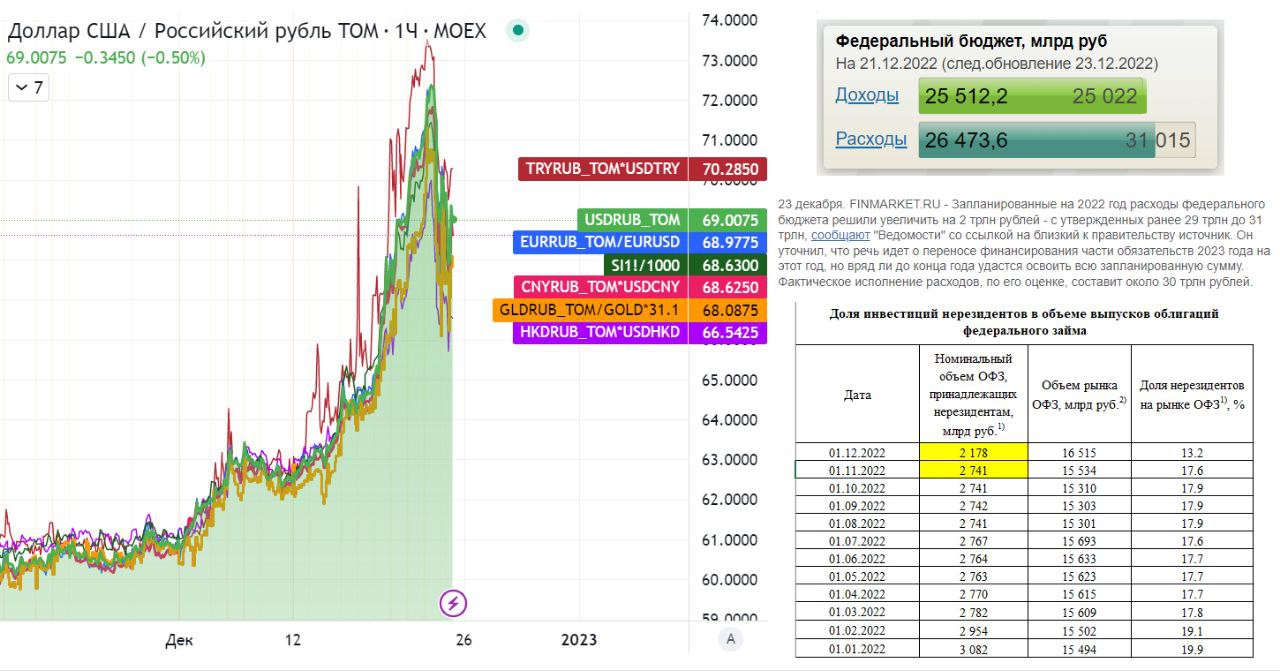

Курс рубля. Что нового:

🟠 Бюджетные расходы +1-2 трлн в декабре - неожиданно увеличили бюджетную роспись на сайте электронного бюджета с 29 до 31 трлн (потратят не 5, а 6+ трлн в декабре). Расходы до 1 декабря были 24.2 трлн ₽. Понятно куда пойдут рекордные займы в ОФЗ - Минфин выполнил план по размещению ОФЗ 3.3 трлн, но только по номиналу - по деньгам подарил "рынку" 150 млрд или 5% дисконта в цене.

🟠 Силуанов: "ослабление рубля связано с ростом импорта" (увидим мощный импорт в декабре или предоплату за импорт за счёт каких-то бюджетных программ)

🟠 ОФЗ у нерезидентов -563 млрд ₽ в ноябре до 2178 - либо резиденты смогли перевести из иностранных депозитариев свои ОФЗ, либо купили у нерезидентов с дисконтом. И то, и то предполагает частичную продажу на локальном рынке, давление на цены и курс рубля.

🟢 На 4-й день резкого падения рубля пришли продавцы валюты (экспортеры?) и двинули доллар с 72+ до 69-. Объем торгов по USD+EUR+CNY к рублю вчера вырос до $6.7 млрд с низких ~$4 млрд в ноя-дек и средних уровней ~$5 млрд до вчерашнего дня. Дополнительно в первый день движения 19.12 видели необычно большой объем во внесистемных сделках по юаню - $0.9 млрд.

▶️ Если курсом и управляют, то очень неаккуратно. Он "слишком" свободно плавающий и может продолжать ходить в широком диапазоне. Номинальное значение определяется не внешней торговлей (хотя большинство верит в это), а теми потоками капитала, которые фактически организуют сами власти без сдержек и противовесов.

🟢 Сдержки появятся в следующем году, если Минфин вернется к покупкам юаней по бюджетному правилу. От этом тоже сказал Силуанов. По логике БП при недостатке нефтегазовых доходов и использовании ФНБ нужно зеркалировать операции на валютном рынке (продавать юани).

⤵️ На графике - какие разные сейчас курсы на Мосбирже в разных инструментах по мировому кросс-курсу.

▶️ Обсудим все это сегодня в 18ч. в традиционном пятничном эфире ACI Russia

🟠 Бюджетные расходы +1-2 трлн в декабре - неожиданно увеличили бюджетную роспись на сайте электронного бюджета с 29 до 31 трлн (потратят не 5, а 6+ трлн в декабре). Расходы до 1 декабря были 24.2 трлн ₽. Понятно куда пойдут рекордные займы в ОФЗ - Минфин выполнил план по размещению ОФЗ 3.3 трлн, но только по номиналу - по деньгам подарил "рынку" 150 млрд или 5% дисконта в цене.

🟠 Силуанов: "ослабление рубля связано с ростом импорта" (увидим мощный импорт в декабре или предоплату за импорт за счёт каких-то бюджетных программ)

🟠 ОФЗ у нерезидентов -563 млрд ₽ в ноябре до 2178 - либо резиденты смогли перевести из иностранных депозитариев свои ОФЗ, либо купили у нерезидентов с дисконтом. И то, и то предполагает частичную продажу на локальном рынке, давление на цены и курс рубля.

🟢 На 4-й день резкого падения рубля пришли продавцы валюты (экспортеры?) и двинули доллар с 72+ до 69-. Объем торгов по USD+EUR+CNY к рублю вчера вырос до $6.7 млрд с низких ~$4 млрд в ноя-дек и средних уровней ~$5 млрд до вчерашнего дня. Дополнительно в первый день движения 19.12 видели необычно большой объем во внесистемных сделках по юаню - $0.9 млрд.

▶️ Если курсом и управляют, то очень неаккуратно. Он "слишком" свободно плавающий и может продолжать ходить в широком диапазоне. Номинальное значение определяется не внешней торговлей (хотя большинство верит в это), а теми потоками капитала, которые фактически организуют сами власти без сдержек и противовесов.

🟢 Сдержки появятся в следующем году, если Минфин вернется к покупкам юаней по бюджетному правилу. От этом тоже сказал Силуанов. По логике БП при недостатке нефтегазовых доходов и использовании ФНБ нужно зеркалировать операции на валютном рынке (продавать юани).

⤵️ На графике - какие разные сейчас курсы на Мосбирже в разных инструментах по мировому кросс-курсу.

▶️ Обсудим все это сегодня в 18ч. в традиционном пятничном эфире ACI Russia

{kind=link}