Forwarded from РынкиДеньгиВласть | РДВ

#GOLD #PLZL #POLY

ЗОЛОТО В 2020 ГОДУ ПОТЕРЯЕТ ЦЕННОСТЬ

Рыночная цена золота $1600 за унцию. Средняя по всем добытчикам полная себестоимость* (AISC) производства золота $900 за унцию. Себестоимость у самых неэффективных производителей золота $1000-1200 за унцию.

Цена золота оторвалась от фундаментального фактора себестоимости производства. Цену поддерживает необоснованный хайп о том, что золото защищает инвесторов от печатания денег и инфляции.

*Себестоимость включает не только текущие затраты на добычу, но учитывает и амортизацию ранее сделанных капитальных инвестиций в месторождения.

@AK47pfl

ЗОЛОТО В 2020 ГОДУ ПОТЕРЯЕТ ЦЕННОСТЬ

Рыночная цена золота $1600 за унцию. Средняя по всем добытчикам полная себестоимость* (AISC) производства золота $900 за унцию. Себестоимость у самых неэффективных производителей золота $1000-1200 за унцию.

Цена золота оторвалась от фундаментального фактора себестоимости производства. Цену поддерживает необоснованный хайп о том, что золото защищает инвесторов от печатания денег и инфляции.

*Себестоимость включает не только текущие затраты на добычу, но учитывает и амортизацию ранее сделанных капитальных инвестиций в месторождения.

@AK47pfl

Читаю и рекомендую канал Bastion аналитика Владимира Киселева, CFA, руководившего аналитическим отделом крупной управляющей компании.

@bastionportfolio

На канале можно найти:

✔️Дивидендные рейтинги акций России и США

✔️Инфографику по макроэкономике

✔️Обсуждение тем, популярных у управляющих и аналитиков

👍Рекомендую подписаться: https://t.me/bastionportfolio

#вп

@bastionportfolio

На канале можно найти:

✔️Дивидендные рейтинги акций России и США

✔️Инфографику по макроэкономике

✔️Обсуждение тем, популярных у управляющих и аналитиков

👍Рекомендую подписаться: https://t.me/bastionportfolio

#вп

Telegram

Bastion

Аналитика для принятия качественных инвестиционных решений.

Обратная связь: @Bastioninfo

Материалы не являются индивидуальными инвестиционными рекомендациями.

Обратная связь: @Bastioninfo

Материалы не являются индивидуальными инвестиционными рекомендациями.

Об адекватности жестких карантинных мер... ну или официальных цифр стопкоронавирус.рф

страна дата тесты заражено

страна дата тесты заражено

USA 02.апр 1268 245 19%

Italy 02.апр 581 115 20%

UK 03.апр 174 38 22%

France 31.мар 225 52 23%

Germany29.мар 918 62 7%

Japan 03.апр 39 3 7%

Canada 01.апр 257 10 4%

Korea 03.апр 443 10 2%

Russia 03.апр 575 4 0.7%Forwarded from Cbonds.ru

💡Онлайн-семинар Cbonds: инвестиционные идеи на рынке облигаций 2020

Сегодня в 16:30 состоится первый онлайн-семинар Cbonds «Инвестиционные идеи на рынке облигаций 2020».

Эксперты обсудят сложившуюся эпидемиологическую обстановку, влияние коронавируса на экономику и финансовые рынки, ситуацию на нефтяном рынке; расскажут, что необходимо учитывать при выборе облигаций, как сформировать свой инвестиционный портфель и как следить за его изменениями.

Среди спикеров:

- Сергей Лялин, генеральный директор, Cbonds;

- Антон Табах, управляющий директор по макроэкономическому анализу и прогнозированию, Эксперт РА;

- Алексей Третьяков, генеральный директор, Арикапитал;

- Виктор Тунев, управляющий директор, Агидель.

⏱Когда: 7 апреля, 16:30 (мск)

🌐Ссылка для просмотра

❗️Внимание! Количество мест ограничено! Успейте попасть в число участников первого онлайн-семинара Cbonds.

Сегодня в 16:30 состоится первый онлайн-семинар Cbonds «Инвестиционные идеи на рынке облигаций 2020».

Эксперты обсудят сложившуюся эпидемиологическую обстановку, влияние коронавируса на экономику и финансовые рынки, ситуацию на нефтяном рынке; расскажут, что необходимо учитывать при выборе облигаций, как сформировать свой инвестиционный портфель и как следить за его изменениями.

Среди спикеров:

- Сергей Лялин, генеральный директор, Cbonds;

- Антон Табах, управляющий директор по макроэкономическому анализу и прогнозированию, Эксперт РА;

- Алексей Третьяков, генеральный директор, Арикапитал;

- Виктор Тунев, управляющий директор, Агидель.

⏱Когда: 7 апреля, 16:30 (мск)

🌐Ссылка для просмотра

❗️Внимание! Количество мест ограничено! Успейте попасть в число участников первого онлайн-семинара Cbonds.

{kind=link}

20200407_Cbonds_Tunev.pdf

610.8 KB

Моя презентация и ниже запись первого онлайн-семинара Cbonds.

Видео первого онлайн-семинара Cbonds. В начале Антон Табах о макроэкономике, затем мое выступление (35:00), затем Алексей Третьяков об интересных идеях в еврооблигациях (47:00) и в конце ответы на вопросы (1:14:00)

YouTube

Онлайн-семинар: инвестиционные идеи на рынке облигаций 2020

NEW! Онлайн-семинары теперь проводятся каждый четверг, следите за анонсами http://cbonds-congress.com/

Хотите детально изучить презентацию спикера? Они доступны для скачивания: http://cbonds-congress.com/events/519...

Понравилась презентация сайта Cbonds?…

Хотите детально изучить презентацию спикера? Они доступны для скачивания: http://cbonds-congress.com/events/519...

Понравилась презентация сайта Cbonds?…

РБК с моими комментариями хорошо разобрались с нюансами бюджетной политики, использования ФНБ, как и за счет чего спасать экономику (ссылка для браузера) Мне больше нравится история с акциями Сбербанка - как одновременно купить актив и получить деньги, уплаченные за него. Одновременно создать возможности для антикризисных мер на 1,5+ трлн. и поддержку торгового баланса при низких ценах на нефть. Пример как оперативно и инновационно можно и нужно действовать в стрессовых ситуациях. Есть ещё N способов как профинансировать дефицит бюджета в кризис, даже не залезая в ФНБ и валютные резервы. Без последствий для инфляции.

Сохраню две яркие противоположные позиции о том, почему сейчас нельзя жалеть деньги и почему нужно:

1️⃣ Николай Фролов: "Я честно не понимаю, что происходит с антикризисными мерами в России. Что именно мешает государству дать людям и компаниям денег? Резервы есть (хотя они не нужны). Международного опыта - сколько угодно. Административно организовать не так сложно. Моральный аргумент очевидный - раз запретили работать, нужно помочь. В терминах баланса рисков на одной стороне мёртвый бизнес, безработица, откладывание всех задач экономического развития, ненависть людей, а что с другой стороны? Серьёзно, что? Единственная гипотеза, которая мне приходит в голову, что кто-то может бояться ускорения инфляции. Но это очевидная глупость: кто-то всерьёз будет критиковать государство за whatever it takes политику в кризис, который может переплюнуть 2008-й? Кто?! Кроме пещерных представлений о макроэкономике, у меня нет ни одной гипотезы."

2️⃣ Выдержка из статьи Владимира Гимпельсона (ВШЭ), её поддерживает Сергей Моисеев (Банк России, "Что позволено развитым экономикам и что не позволено развивающимся"): "...развивающиеся экономики не имеют таких же возможностей наращивать дефицит бюджета и госдолг. У них низколиквидный рынок госдолга, а рынки страхования и пенсионного обеспечения недостаточно развиты, чтобы предъявлять высокий спрос. Если среди G20 средний госдолг составляет от 60 до 70% ВВП, то в странах СНГ, к примеру, средний госдолг двое ниже, 29–37% ВВП. В-третьих, немаловажно, что в условиях нулевых процентных ставок в развитых экономиках более высокий уровень госдолга является безопасным для фискальной устойчивости, чего не скажешь о мире развивающихся экономик. Наконец, в-четвертых, в развивающихся экономиках, где инфляционные ожидания носят нестабильный характер, цены высокочувствительны к расходам и дефициту бюджета. Они не могут себе позволить раздачу прямых денежных трансфертов населению («вертолетных денег») или значительное расширение пособий по безработице. Таким образом, не стоит ожидать от них таких же национальных пакетов помощи... Возникает вопрос: сколько стоит спасение и за чей счет? Стоит это дорого, а счет здесь один – государственный."

Вот так - счет государственный, а не ваш. Ок, но зачем откровенно подменять понятия - стимулы и дефициты на постоянной основе и разовые расходы в кризис

В том же духе пишет Владимир Назаров (глава НИФИ - институт при Минфине): "...из мер по стимулированию неизбежно придётся выходить за счёт более высоких налогов и повышения ставок. Так что бесплатных обедов не бывает. Надо помочь тем, кому тяжелее всего и кто сам точно не справится."

Сохраню две яркие противоположные позиции о том, почему сейчас нельзя жалеть деньги и почему нужно:

1️⃣ Николай Фролов: "Я честно не понимаю, что происходит с антикризисными мерами в России. Что именно мешает государству дать людям и компаниям денег? Резервы есть (хотя они не нужны). Международного опыта - сколько угодно. Административно организовать не так сложно. Моральный аргумент очевидный - раз запретили работать, нужно помочь. В терминах баланса рисков на одной стороне мёртвый бизнес, безработица, откладывание всех задач экономического развития, ненависть людей, а что с другой стороны? Серьёзно, что? Единственная гипотеза, которая мне приходит в голову, что кто-то может бояться ускорения инфляции. Но это очевидная глупость: кто-то всерьёз будет критиковать государство за whatever it takes политику в кризис, который может переплюнуть 2008-й? Кто?! Кроме пещерных представлений о макроэкономике, у меня нет ни одной гипотезы."

2️⃣ Выдержка из статьи Владимира Гимпельсона (ВШЭ), её поддерживает Сергей Моисеев (Банк России, "Что позволено развитым экономикам и что не позволено развивающимся"): "...развивающиеся экономики не имеют таких же возможностей наращивать дефицит бюджета и госдолг. У них низколиквидный рынок госдолга, а рынки страхования и пенсионного обеспечения недостаточно развиты, чтобы предъявлять высокий спрос. Если среди G20 средний госдолг составляет от 60 до 70% ВВП, то в странах СНГ, к примеру, средний госдолг двое ниже, 29–37% ВВП. В-третьих, немаловажно, что в условиях нулевых процентных ставок в развитых экономиках более высокий уровень госдолга является безопасным для фискальной устойчивости, чего не скажешь о мире развивающихся экономик. Наконец, в-четвертых, в развивающихся экономиках, где инфляционные ожидания носят нестабильный характер, цены высокочувствительны к расходам и дефициту бюджета. Они не могут себе позволить раздачу прямых денежных трансфертов населению («вертолетных денег») или значительное расширение пособий по безработице. Таким образом, не стоит ожидать от них таких же национальных пакетов помощи... Возникает вопрос: сколько стоит спасение и за чей счет? Стоит это дорого, а счет здесь один – государственный."

Вот так - счет государственный, а не ваш. Ок, но зачем откровенно подменять понятия - стимулы и дефициты на постоянной основе и разовые расходы в кризис

В том же духе пишет Владимир Назаров (глава НИФИ - институт при Минфине): "...из мер по стимулированию неизбежно придётся выходить за счёт более высоких налогов и повышения ставок. Так что бесплатных обедов не бывает. Надо помочь тем, кому тяжелее всего и кто сам точно не справится."

Telegraph

Власти накопили перед кризисом денежную подушку на 18 трлн руб.

Помимо этого на счетах в ЦБ лежит 0,66 трлн руб. (около $10 млрд) в валюте, приобретенной Минфином для ФНБ в январе—марте 2020 года (но еще не зачисленной в фонд); при этом одновременно в марте ЦБ начал упреждающую продажу валюты в рамках бюджетного правила…

Благодаря таинственному физику-покупателю, который продолжает активно набирать позицию на нефтяных фьючерсах (черный график), нефть Brent сегодня торгуется в России на ~1% дороже, чем в мире (красный - фиолетовый). 😇

О ЦЕНАХ НА НЕФТЬ. С момента развала сделки ОПЕК+ нефть сразу ушла на уровень $30-35/bbl и там остается, если смотреть на 3-месячные фьючерсы. На спот-рынке цена постепенно упала до ~20, а российская Urals - ещё ниже (средняя за месяц 19 - в мае у нас будет минимальная возможная экспортная пошлина меньше $1/bbl). Новое соглашение ОПЕК++ ситуацию не изменило, разве что ближайший фьючерс продолжает ходить между 23 и 35. Да, на него все смотрят, но он ничего не определяет на реальном рынке. На реальном рынке цены определяет Саудовская Аравия своими скидками до $10/bbl.

Если до сентября 2020 Urals будет ~20, а потом восстановится до ~30, то по году средняя выйдет ~30. В 2021 цена нефти в лучшем случае вырастет до 40, но долгосрочно рынок нефти стал другим – теперь СА будет добывать по максимуму по тем ценам, которые не позволят увеличивать добычу другим производителям.

Россия снизит добычу нефти в соответствии с соглашением ОПЕК++ на 10% в 2020 и сохранит на среднем уровне 10.2 млн. бс с конденсатом в 2021. Снижение добычи нефти уменьшит ВВП до 2% в реальном выражении, но за счет снижения цен ВВП потеряет до 7% номинально (8 трлн.). Основные потери испытают нефтяные компании. Федеральный бюджет особо ничего не потеряет – ценовые потери будут полностью компенсированы из ФНБ, а объемы нефти – за снижения курса рубля. Об этом рассказал РБК.

Если до сентября 2020 Urals будет ~20, а потом восстановится до ~30, то по году средняя выйдет ~30. В 2021 цена нефти в лучшем случае вырастет до 40, но долгосрочно рынок нефти стал другим – теперь СА будет добывать по максимуму по тем ценам, которые не позволят увеличивать добычу другим производителям.

Россия снизит добычу нефти в соответствии с соглашением ОПЕК++ на 10% в 2020 и сохранит на среднем уровне 10.2 млн. бс с конденсатом в 2021. Снижение добычи нефти уменьшит ВВП до 2% в реальном выражении, но за счет снижения цен ВВП потеряет до 7% номинально (8 трлн.). Основные потери испытают нефтяные компании. Федеральный бюджет особо ничего не потеряет – ценовые потери будут полностью компенсированы из ФНБ, а объемы нефти – за снижения курса рубля. Об этом рассказал РБК.

{kind=link}

О ДИНАМИКЕ COVID-19. В некоторых европейских странах, где количество активных случаев стало снижаться, постепенно объявляют об отмене ограничений (Германия, Австрия). В Испании и Италии новые заражения до сих пор превышают количество вылечившихся.

🔸Россия идет по сценарию других стран с лагом в несколько недель. Начало эпидемии у нас было сглаженным, но сейчас двигаемся быстрее других. В итоге получим сопоставимые цифры >100 тыс. случаев к маю. А дальше - либо китайско-немецкий сценарий с постепенной отменой части ограничений, либо затянутый итало-испанский.

🔸В России 2/3 случаев в Москве и МО, поэтому интересно сравнить динамику между сопоставимыми по размеру агломерациями, например, со штатом Нью-Йорк (~19 млн.). В Москве динамика была в 2 раза ниже, но сейчас ежедневные приросты выше.

🔸Эффективность жестких карантинов остается спорной (Швеция, Южная Корея). Политики будут скорее перестраховываться. Спрос на нефть восстановятся еще не скоро. РФ, увы, выбрала жесткость и в карантинах, и в поддержке экономики

🔸Россия идет по сценарию других стран с лагом в несколько недель. Начало эпидемии у нас было сглаженным, но сейчас двигаемся быстрее других. В итоге получим сопоставимые цифры >100 тыс. случаев к маю. А дальше - либо китайско-немецкий сценарий с постепенной отменой части ограничений, либо затянутый итало-испанский.

🔸В России 2/3 случаев в Москве и МО, поэтому интересно сравнить динамику между сопоставимыми по размеру агломерациями, например, со штатом Нью-Йорк (~19 млн.). В Москве динамика была в 2 раза ниже, но сейчас ежедневные приросты выше.

🔸Эффективность жестких карантинов остается спорной (Швеция, Южная Корея). Политики будут скорее перестраховываться. Спрос на нефть восстановятся еще не скоро. РФ, увы, выбрала жесткость и в карантинах, и в поддержке экономики

ФЬЮЧЕРСЫ НА НЕФТЬ. После вчерашнего эксцесса с WTI по минус -40 сегодня на Московской бирже отрицательных цен мы не увидели - биржа показала возможный диапазон от -40 до -36, но торги не открыла. Но армагеддон перекинулся на другие рынки. Нефть на споте около $10, фьючерсы падают на десятки процентов ниже $20. Фьючерсный рынок убивает сам себя. Зная, что там могут быть отрицательные цены, мало кто захочет покупать нефть или другие commodities. Разве что для таких странных историй как на Мосбирже: супер-физик в начале апреля купил ~20 млн. баррелей по ~$34 и сегодня зафиксировал >20 млрд. руб. убытков по ~$20 (нижний график с ценами на нефть и объемом открытых позиций). Полагаю, что идея была в легализации или переводе за рубеж (тут убыток, там - аналогичная прибыль). Похоже пришло время что-то менять в биржевых торгах, пока рынок не растерял остатки доверия к себе у реальной экономики... Мой комментарий об истории с отрицательными ценами для Zvzda

Разобрал позицию властей и многих экономистов, оценил макропоказатели, сколько нужно влить в экономику, в том числе с помощью квази-вертолета, предложил способы финансирования дефицита бюджета и логику для всей антикризисной политики. Коротко - нужно исходить от реальных проблем и потерь экономики, а не считать "ограниченные" финансовые ресурсы. Один вопрос беспокоит - о чем молчит Максим Орешкин? #mmt

Medium

О макроэкономической политике во времена великого локдауна

Экономисты у власти продолжают находиться под влиянием догм и пережитков прошлого и не слышат экономистов вне власти

О СНИЖЕНИИ СТАВКИ ДО 5,5%, КРИВОЙ ОФЗ И ЭКОНОМИКЕ ИЗ 90х. Банк России ускоренным темпом переходит к «мягкой» денежно-кредитной политике (ДКП). В опубликованном базовом прогнозе ожидания по снижению ВВП (4-6%) и платежному балансу соответствуют моим расчетам. Средняя цена Urals в 2020 чуть ниже – $27 против $30, так как во 2 квартале ждут текущие $15 за баррель, а дальше рост до $20-25.

Самое интересно было в пресс-конференции Эльвиры Набиуллиной. Так, Банк России оценивает дефицит бюджета 2020 в 6% ВВП. Мои расчеты предполагали 5% до бюджетного правила, с БП дефицит должен быть ~7%. Минфину нужно будет увеличить госдолг на 3-4 трлн. руб. (против 1,7 трлн. в чистом виде согласно закону о бюджете). С текущим темпом размещений ОФЗ ~90 млрд. в неделю задача выполнима. Но Банку России нужно будет помочь либо обещаниями дальнейшего снижения ставки, либо выходом на рынок госдолга.

Не очень удачное заявление о вертолетных деньгах на предыдущей конференции Эльвира Сахипзадовна попыталась сгладить: «Мы поддерживаем прямые выплаты из бюджета, вместо увеличения кредитной нагрузки… Просьба не путать с ДКП, печатанием денег и раздачей их населению». Но получилось опять не очень. Вспоминать 90-е в таком контексте и неправдоподобно, и, увы, экономически безграмотно: «Если представить, что мы как Центральный банк напечатаем деньги и раздадим их по нулевой ставке. К чему это приведет? Я напомню 1990-е годы. Это приведет к "взрыву" инфляции, и люди, которые получат эти денежные знаки, им будет на них тяжело что-то купить. Потому что все эти выплаты будут обесценены ростом цен. И это неизбежно в текущей ситуации».

Банк России борется с выдуманными собой ветряными мельницами. Все деньги, которые поступают в экономику из Центробанка имеют цену, близкую к ставке, которую он сам таргетирует. Будет Банк России выдавать кредиты банкам, покупать ОФЗ или раздавать деньги населению напрямую, либо это будет делать Минфин, размещая ОФЗ банкам, - не важно для инфляции и стоимости денег. Все эти деньги поступят в систему не под нулевую ставку (пока ставка у нас выше нуля). Нужно решать, как дать деньги экономике, а не пугать невероятными историями, что печатание денег обнулит их стоимость и приведет к ужасам 90-х.

Вернемся от явно популистских заявлений к более актуальным для инвесторов: «Мы видим потенциал снижения ставки, в том числе на 100 базисных пунктов», то есть до 4,5%. В БР понимают, что сейчас стимулировать спрос снижением ставки менее эффективно. БР готов активнее снижать ставку с выходом из ограничительных мер. «То, что спрос нужно будет стимулировать, это безусловно». Это очень революционное заявление – сравнимо с тем, чего хотел от Банка России Максим Орешкин осенью 2019: при сбалансированном бюджете для стимулирования совокупного спроса нужно снижать ставку вплоть до 3% при инфляции 4%.

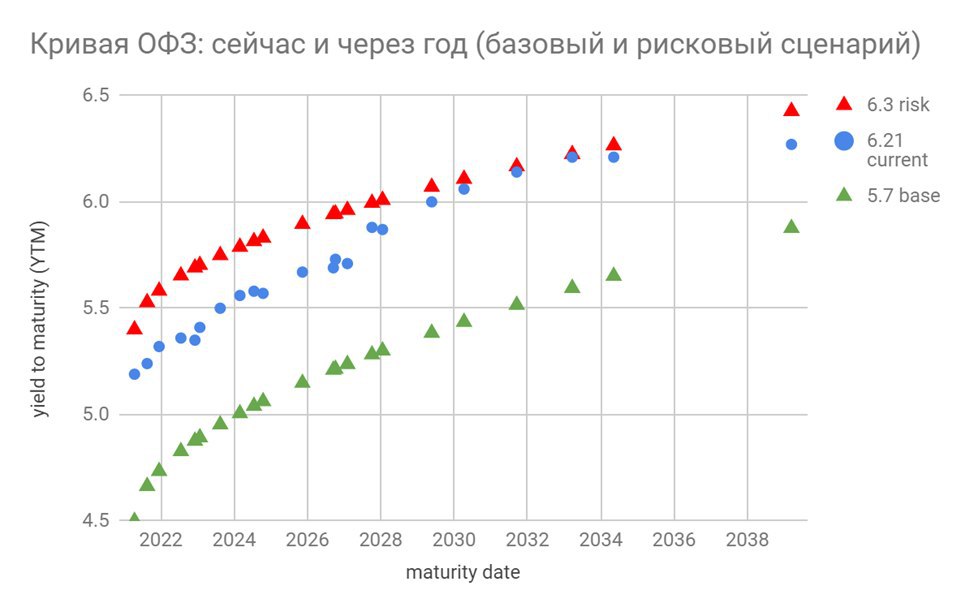

Пока Банк России не снизил нейтральный диапазон ставки (6-7%), ситуация на рынке ОФЗ будет следовать за увеличением мягкости ДКП с небольшим расширением спрэдов между короткими и длинными ОФЗ. Мой новый базовый сценарий (google sheets) подразумевает снижение ставки до 4,5-5% в 2020 году и кривой ОФЗ с уровней 5,7-6,3% до 4,5%-5,7% годовых. В этом сценарии на ОФЗ сроком больше 8 лет можно заработать 10-12% за год.

Рисковый сценарий – сохранение ставки на уровне 5,5% и кривой ОФЗ на нынешнем уровне. Размещение ОФЗ в более существенных объемах не должно существенно повлиять на кривую. В ожидании снижения ставок спросом могут пользоваться и длинные ОФЗ у нерезидентов, и более короткие выпуски у российских банков. Минфин при размещении ОФЗ всегда может выбрать тот срок, которые пользуется сейчас спросом.

В дальнейшем ставка может быть ещё ниже при неизменности нынешней макроэкономической политики, связанной со страхом из 90х по поводу дефицита бюджета. Значит спрос придется стимулировать лишь частным кредитом, снижением ставок и накоплением кредитных рисков. Пространство для этого пока есть.

Самое интересно было в пресс-конференции Эльвиры Набиуллиной. Так, Банк России оценивает дефицит бюджета 2020 в 6% ВВП. Мои расчеты предполагали 5% до бюджетного правила, с БП дефицит должен быть ~7%. Минфину нужно будет увеличить госдолг на 3-4 трлн. руб. (против 1,7 трлн. в чистом виде согласно закону о бюджете). С текущим темпом размещений ОФЗ ~90 млрд. в неделю задача выполнима. Но Банку России нужно будет помочь либо обещаниями дальнейшего снижения ставки, либо выходом на рынок госдолга.

Не очень удачное заявление о вертолетных деньгах на предыдущей конференции Эльвира Сахипзадовна попыталась сгладить: «Мы поддерживаем прямые выплаты из бюджета, вместо увеличения кредитной нагрузки… Просьба не путать с ДКП, печатанием денег и раздачей их населению». Но получилось опять не очень. Вспоминать 90-е в таком контексте и неправдоподобно, и, увы, экономически безграмотно: «Если представить, что мы как Центральный банк напечатаем деньги и раздадим их по нулевой ставке. К чему это приведет? Я напомню 1990-е годы. Это приведет к "взрыву" инфляции, и люди, которые получат эти денежные знаки, им будет на них тяжело что-то купить. Потому что все эти выплаты будут обесценены ростом цен. И это неизбежно в текущей ситуации».

Банк России борется с выдуманными собой ветряными мельницами. Все деньги, которые поступают в экономику из Центробанка имеют цену, близкую к ставке, которую он сам таргетирует. Будет Банк России выдавать кредиты банкам, покупать ОФЗ или раздавать деньги населению напрямую, либо это будет делать Минфин, размещая ОФЗ банкам, - не важно для инфляции и стоимости денег. Все эти деньги поступят в систему не под нулевую ставку (пока ставка у нас выше нуля). Нужно решать, как дать деньги экономике, а не пугать невероятными историями, что печатание денег обнулит их стоимость и приведет к ужасам 90-х.

Вернемся от явно популистских заявлений к более актуальным для инвесторов: «Мы видим потенциал снижения ставки, в том числе на 100 базисных пунктов», то есть до 4,5%. В БР понимают, что сейчас стимулировать спрос снижением ставки менее эффективно. БР готов активнее снижать ставку с выходом из ограничительных мер. «То, что спрос нужно будет стимулировать, это безусловно». Это очень революционное заявление – сравнимо с тем, чего хотел от Банка России Максим Орешкин осенью 2019: при сбалансированном бюджете для стимулирования совокупного спроса нужно снижать ставку вплоть до 3% при инфляции 4%.

Пока Банк России не снизил нейтральный диапазон ставки (6-7%), ситуация на рынке ОФЗ будет следовать за увеличением мягкости ДКП с небольшим расширением спрэдов между короткими и длинными ОФЗ. Мой новый базовый сценарий (google sheets) подразумевает снижение ставки до 4,5-5% в 2020 году и кривой ОФЗ с уровней 5,7-6,3% до 4,5%-5,7% годовых. В этом сценарии на ОФЗ сроком больше 8 лет можно заработать 10-12% за год.

Рисковый сценарий – сохранение ставки на уровне 5,5% и кривой ОФЗ на нынешнем уровне. Размещение ОФЗ в более существенных объемах не должно существенно повлиять на кривую. В ожидании снижения ставок спросом могут пользоваться и длинные ОФЗ у нерезидентов, и более короткие выпуски у российских банков. Минфин при размещении ОФЗ всегда может выбрать тот срок, которые пользуется сейчас спросом.

В дальнейшем ставка может быть ещё ниже при неизменности нынешней макроэкономической политики, связанной со страхом из 90х по поводу дефицита бюджета. Значит спрос придется стимулировать лишь частным кредитом, снижением ставок и накоплением кредитных рисков. Пространство для этого пока есть.

{kind=link}

ДИНАМИКА АКТИВОВ И ПАССИВОВ БАНКОВ. В ближайшие месяцы будем наблюдать, как меняется структура балансов российских банков. По опубликованным таблицам обзора банковского сектора в марте 2020 произошли следующие интересные изменения (в трлн. руб. за вычетом валютной переоценки):

+1,5 рост рублевого кредита экономике, в том числе 0,3 физлицам (все успевали выбрать открытые лимиты, за весь 2019 было +4,9)

+0,2 и 0,2 долговых ЦБ в рублях и инвалюте,

+0,15 и 0,3 остатки наличных рублей и инвалюты (похоже следствие массового снятия физлицами денег со своих счетов),

+0,7 рублевые депозиты организаций,

+1,2 средства Банка России и бюджетов, в том числе +0,2 в инвалюте (помощь банкам для обеспечения спроса на наличку - количество рублей вне банков выросло на 0,6 трлн. в марте)

-0,4 валютные счета физлиц (сняли с депозитов - часть в евробонды и на биржу, а другую - в наличку)

+1,5 рост рублевого кредита экономике, в том числе 0,3 физлицам (все успевали выбрать открытые лимиты, за весь 2019 было +4,9)

+0,2 и 0,2 долговых ЦБ в рублях и инвалюте,

+0,15 и 0,3 остатки наличных рублей и инвалюты (похоже следствие массового снятия физлицами денег со своих счетов),

+0,7 рублевые депозиты организаций,

+1,2 средства Банка России и бюджетов, в том числе +0,2 в инвалюте (помощь банкам для обеспечения спроса на наличку - количество рублей вне банков выросло на 0,6 трлн. в марте)

-0,4 валютные счета физлиц (сняли с депозитов - часть в евробонды и на биржу, а другую - в наличку)

Аналогичные данные за 2019. Для общего представления: баланс системы >100 трлн. на конец марта (100% текущего ВВП), до 25% в инвалюте. В том числе в активах:

- 50 рублевый кредит небанкам,

- 12 валютный кредит,

- 11 разных ликвидных активов,

- 11 долговых ЦБ кроме ОБР.

В пассивах:

- 45 средства на рублевых счетах,

- 19 на валютных счетах,

- 7 средства бюджетов и Банка России,

- 9 резервы на возможные потери,

- 10 капитал банков.

Герман Греф сказал, что у банков могут быть проблемы с реструктуризацией 10 трлн. кредитов крупняка и 3 трлн. МСП. Наверное, ещё можно добавить 9 трлн. потребительских кредитов из 18, которые должны физлица банкам.

- 50 рублевый кредит небанкам,

- 12 валютный кредит,

- 11 разных ликвидных активов,

- 11 долговых ЦБ кроме ОБР.

В пассивах:

- 45 средства на рублевых счетах,

- 19 на валютных счетах,

- 7 средства бюджетов и Банка России,

- 9 резервы на возможные потери,

- 10 капитал банков.

Герман Греф сказал, что у банков могут быть проблемы с реструктуризацией 10 трлн. кредитов крупняка и 3 трлн. МСП. Наверное, ещё можно добавить 9 трлн. потребительских кредитов из 18, которые должны физлица банкам.

НА ЧЕМ ЗАРАБАТЫВАЛИ БАНКИ В 2017-2019

(в среднем в трлн. руб.):

+3 чистых процентных доходов (разница между полученными и уплаченными процентами),

+1,2 комиссии в чистом виде,

+0,5-1 разные прочие доходы,

-2 расходы на себя,

-1,3 резервы на возможные потери.

Итого от 0,8 до 2 трлн. прибыли.

Все данные из таблицы на листе Т31. Опять нашел ошибку в данных Банка России - смещенные цифры из-за ручной обработки данных (выделено желтым). - Банк России, может, ну его Excel и ручной ввод - на дворе уже 2020, а не лихие 1990е😂

В 2020 прибыли у банков может не быть, а расходы на создание резервов вырастут до 3-5-10 трлн. в зависимости от длительности карантинов и щедрости федерального бюджета.

(в среднем в трлн. руб.):

+3 чистых процентных доходов (разница между полученными и уплаченными процентами),

+1,2 комиссии в чистом виде,

+0,5-1 разные прочие доходы,

-2 расходы на себя,

-1,3 резервы на возможные потери.

Итого от 0,8 до 2 трлн. прибыли.

Все данные из таблицы на листе Т31. Опять нашел ошибку в данных Банка России - смещенные цифры из-за ручной обработки данных (выделено желтым). - Банк России, может, ну его Excel и ручной ввод - на дворе уже 2020, а не лихие 1990е😂

В 2020 прибыли у банков может не быть, а расходы на создание резервов вырастут до 3-5-10 трлн. в зависимости от длительности карантинов и щедрости федерального бюджета.

Завтра участвую в совместном вебинаре Refinitiv Russia и ACI Russia. В хорошей компании и по актуальной теме.

Дата: 29 апреля 2020

Время: 11:00 - 12:45 (мск)

Тема: “Панденомика" как пространство возможностей: инвестиционные идеи и реорганизация бизнеса.

11:00 - 12:00. Сессия 1. Макроэкономика пандемии: что будет с ценами на нефть и курсом рубля? Акциями и облигациями? Какие инвестиционные идеи могут сработать?:

- Как быстро восстановится экономика после шока?

- Что будет с ценами на нефть?

- Курс рубля: новая реальность или пауза перед девальвацией?

- Акции: пора ли покупать?

- Облигации: бесплатный обед или инфляциия кредитных рисков?

Модератор:

Сергей Романчук, президент ACI Russia, Начальник Дилингового центра АКБ Металлинвестбанк

Участники дискуссии:

- Александр Кудрин, профессор ВШЭ, главный стратег ИК “Атон"

- Григорий Исаев, директор, ИК “Ренессанс Капитал”,

- Виктор Тунёв, управляющий директор УК “Агидель”, автор телеграм-канала Truevaue

12:00 - 12:45 Сессия 2. Организация работы с клиентами в новой реальности: как реорганизовать бизнес?

Дата: 29 апреля 2020

Время: 11:00 - 12:45 (мск)

Тема: “Панденомика" как пространство возможностей: инвестиционные идеи и реорганизация бизнеса.

11:00 - 12:00. Сессия 1. Макроэкономика пандемии: что будет с ценами на нефть и курсом рубля? Акциями и облигациями? Какие инвестиционные идеи могут сработать?:

- Как быстро восстановится экономика после шока?

- Что будет с ценами на нефть?

- Курс рубля: новая реальность или пауза перед девальвацией?

- Акции: пора ли покупать?

- Облигации: бесплатный обед или инфляциия кредитных рисков?

Модератор:

Сергей Романчук, президент ACI Russia, Начальник Дилингового центра АКБ Металлинвестбанк

Участники дискуссии:

- Александр Кудрин, профессор ВШЭ, главный стратег ИК “Атон"

- Григорий Исаев, директор, ИК “Ренессанс Капитал”,

- Виктор Тунёв, управляющий директор УК “Агидель”, автор телеграм-канала Truevaue

12:00 - 12:45 Сессия 2. Организация работы с клиентами в новой реальности: как реорганизовать бизнес?