Мои расчеты снижения ВВП РФ на 28% в апреле близки к расчетам номинального ВВП от МЭР (-27.2%). Внизу таблицы приведены оценки динамики реального ВВП и падение средних цен на основные экспортные товары - нефть и газ в рублях. Из-за них номинальный ВВП был меньше и в 1 квартале 2020 на ~2%, и много потеряет в апреле. Реальный ВВП в 1 квартале вырос на 1,8%, но в апреле снизится до 20% г/г по моим оценкам. Первую оценку МЭР обычно публикует в конце месяца.

Если взять за основу 20% снижение ВВП в реальном выражении в апреле и дальнейшее восстановление по разным траекториями (V, V как Nike, U, L), то можем прийти к оценке реального ВВП за весь 2020 от -5% до -10%. В 2021 рост ВВП может быть от 3% до 10% в зависимости от траектории на графике.

Если взять за основу 20% снижение ВВП в реальном выражении в апреле и дальнейшее восстановление по разным траекториями (V, V как Nike, U, L), то можем прийти к оценке реального ВВП за весь 2020 от -5% до -10%. В 2021 рост ВВП может быть от 3% до 10% в зависимости от траектории на графике.

Каким ожидаете реальный рост российского ВВП в 2020, если в 1кв. было +2%, в апреле, допустим, -20%, а дальше начнётся восстановление?

Anonymous Poll

8%

V траектория -5% в 2020 (+8% в 2021)

15%

√ траектория -7% в 2020 (+5% в 2021)

15%

U траектория -8% в 2020 (+10% в 2021)

48%

L траектория -10% в 2020 (+3% в 2021)

14%

ни один вариант не подходит

Дебют в Forbes о динамике ВВП в 2020. Из нового - оценки дефлятора, который окажется впервые отрицательным не один квартал, как в 2009, а сразу весь 2020.

Forbes.ru

В апреле российская экономика поставила три антирекорда. Как она будет восстанавливаться?

Экономическая статистика в апреле обнаружила сразу три экономических антирекорда, впереди возможен еще один провальный квартал, но дальше уже экономика начнет восстанавливаться. Правда, вряд ли стоит ждать, что восстановление будет похоже на букву V, более…

Forwarded from Виктор Тунёв

Графики в статье Forbes не очень - мне мои исходные больше нравились.

Автор канала MMI (очень полезного для всех, кто интересуется макроэкономикой и финансовыми рынками, часто его упоминаю) Кирилл Тремасов станет руководителем Департамента ДКП Банка России.

В прощальном видео Кирилл отметил несколько долгосрочных трендов в мировой экономике:

👉 Высокие долги

👉 Декарбонизация

👉 Низкие или отрицательные процентные ставки

👉 Торговые войны и геополитические риски

И указал на то, что этот кризис дает уникальный шанс для России:

👉 Мы выйдем из него с низким уровнем долга, относительно сбалансированной бюджетной системой, российские макропараметры пострадать не должны. И через два года, когда дым рассеется и инвесторы посмотрят с какими потерями вышли развивающиеся страны из этого кризиса, многие придут к выводу, что Россия – вне конкуренции. И это шанс уверенно выйти на траекторию темпов экономического роста выше мировых.

С трендами и шансом для России можно полностью согласиться, но только не с отношением к госдолгу и надежде на инвесторов, которые вдруг должны прийти, увидев низкий долг в России, и увеличить темпы роста выше мировых.

По мнению Кирилла, высокий долг - всегда ограничитель экономического роста, хотя он верно заметил, что долг и драйвер роста экономики, но якобы, когда у вас высокая задолженность, вы не можете столь же быстро наращивать долг. Все это полностью справедливо для частного долга, но не для государственного. Пример многих суверенных стран (прежде всего Китай и США) доказывает, что если не ставить дефициты и размер долга в качестве цели и ограничителя политики, то можно сохранять высокие темпы роста даже с высоким уровнем долга. И наоборот страны, где политики пытаются соблюдать выдуманные планки по госдолгу или дефициту (Европа, Япония), отстают.

О госдолге сегодня говорила и Эльвира Сахипзадовна:

⛔️ Банк России видит пространство для наращивания госдолга России, но его стоит использовать только в экстраординарных обстоятельствах, как сегодня.

Хочу пожелать Кириллу успехов на новой работе, фактически ответственным за всю денежно-кредитную политику Банка России. И все-таки договориться с главой БР Эльвирой Набиуллиной, за счет какого долга будет расти российская экономика темпом выше мировых – 1) только частного, да ещё зависимого от иностранных инвесторов, или 2) сбалансированного роста и частного, и государственного долга, чтобы не создавать избыточных рисков как в балансах частного сектора, так и в отношениях с внешним миром.

И ждём продолжения от канала MMI!

В прощальном видео Кирилл отметил несколько долгосрочных трендов в мировой экономике:

👉 Высокие долги

👉 Декарбонизация

👉 Низкие или отрицательные процентные ставки

👉 Торговые войны и геополитические риски

И указал на то, что этот кризис дает уникальный шанс для России:

👉 Мы выйдем из него с низким уровнем долга, относительно сбалансированной бюджетной системой, российские макропараметры пострадать не должны. И через два года, когда дым рассеется и инвесторы посмотрят с какими потерями вышли развивающиеся страны из этого кризиса, многие придут к выводу, что Россия – вне конкуренции. И это шанс уверенно выйти на траекторию темпов экономического роста выше мировых.

С трендами и шансом для России можно полностью согласиться, но только не с отношением к госдолгу и надежде на инвесторов, которые вдруг должны прийти, увидев низкий долг в России, и увеличить темпы роста выше мировых.

По мнению Кирилла, высокий долг - всегда ограничитель экономического роста, хотя он верно заметил, что долг и драйвер роста экономики, но якобы, когда у вас высокая задолженность, вы не можете столь же быстро наращивать долг. Все это полностью справедливо для частного долга, но не для государственного. Пример многих суверенных стран (прежде всего Китай и США) доказывает, что если не ставить дефициты и размер долга в качестве цели и ограничителя политики, то можно сохранять высокие темпы роста даже с высоким уровнем долга. И наоборот страны, где политики пытаются соблюдать выдуманные планки по госдолгу или дефициту (Европа, Япония), отстают.

О госдолге сегодня говорила и Эльвира Сахипзадовна:

⛔️ Банк России видит пространство для наращивания госдолга России, но его стоит использовать только в экстраординарных обстоятельствах, как сегодня.

Хочу пожелать Кириллу успехов на новой работе, фактически ответственным за всю денежно-кредитную политику Банка России. И все-таки договориться с главой БР Эльвирой Набиуллиной, за счет какого долга будет расти российская экономика темпом выше мировых – 1) только частного, да ещё зависимого от иностранных инвесторов, или 2) сбалансированного роста и частного, и государственного долга, чтобы не создавать избыточных рисков как в балансах частного сектора, так и в отношениях с внешним миром.

И ждём продолжения от канала MMI!

YouTube

Кирилл Тремасов о долгосрочных трендах в развитии мировой экономики после кризиса

На этой неделе Кирилл Тремасов, директор по инвестициям Локо-Инвеста сделал долгосрочной прогноз о трендах в развитии мировой экономики после кризиса. #stayhome #локобанк #локоинвест #privatebanking

Таймкоды:

3:00 Высокий уровень долга глобальной экономики…

Таймкоды:

3:00 Высокий уровень долга глобальной экономики…

ДИНАМИКА АКТИВОВ И ПАССИВОВ БАНКОВ В АПРЕЛЕ. Почему сегодня растут акции банков? Ответ в обзоре БР: в Багдаде все спокойно! Банки прибыльны, капитал растет, просрочек и резервов немного. Банковская система пока в хорошей форме даже без поддержки из бюджета и ЦБ. Бюджетный дефицит на ~1 трлн. руб. пока не полностью дошел до получателей (+0.6 трлн. зависло на счетах бюджетных организаций). Важные изменения за апрель 2020 (в млрд. руб. с учетом снижения курса USD на 5%):

➕625 прирост рублевого кредита юрлиц

➖730 сокращение депозитов юрлиц в руб. (+132 валютные)

➕455 прирост рублевых депозитов физлиц (-79 валютные - ушли в наличку)

➕671 прирост наличных вне банков (население за два месяца вынесло >1.2 трлн.)

➖132 сокращение кредита физлиц

➕280 прирост валютной ликвидности за счет продажи валюты из ФНБ. Банки также увеличили чистую валютную позицию на $4 млрд. за апрель и на $11 млрд за 3 месяца.

➖658 сокращение рублевой ликвидности (в наличку)

👉Всего прирост активов около нуля после +2 трлн. в марте.

➕625 прирост рублевого кредита юрлиц

➖730 сокращение депозитов юрлиц в руб. (+132 валютные)

➕455 прирост рублевых депозитов физлиц (-79 валютные - ушли в наличку)

➕671 прирост наличных вне банков (население за два месяца вынесло >1.2 трлн.)

➖132 сокращение кредита физлиц

➕280 прирост валютной ликвидности за счет продажи валюты из ФНБ. Банки также увеличили чистую валютную позицию на $4 млрд. за апрель и на $11 млрд за 3 месяца.

➖658 сокращение рублевой ликвидности (в наличку)

👉Всего прирост активов около нуля после +2 трлн. в марте.

Ещё один дебют - в Новой газете. Сравнил долгосрочные прогнозы Минэкономразвития в прошлом и сейчас - консервативные сценарии стали базовыми, но есть нюансы. Реальный ВВП ниже, курс рубля слабее, отток капитала больше (либо нас готовят к снижению цены отсечения в бюджетном правиле в 2022-23). Эпоха инвестиционного роста с долей инвестиций в ВВП 25%, как предлагал Максим Орешкин, похоже, канула в лету даже в прогнозах, так и не начавшись. А новый министр экономического развития Максим Решетников красноречиво назвал бюджет "якорем"... В конце - подробности банковской статистики.

Новая Газета

Оптимизм по графику

О чем говорит и о чем молчит российская экономическая статистика

МАКРОЭКОНОМИКА ОТ ГЛАВЫ НАЛОГОВОЙ СЛУЖБЫ. Познер (48:40): «Как государству компенсировать помощь, оказанную экономике в кризис: сократить расходы, увеличить госдолг, инфляцию или налоги?». Вопрос сам по себе странный - помощь обратно не просят, но Даниила Егорова, главу ФНС, спросили только о налогах. Его ответы - хороший пример того, как неверно понимают экономическую теорию и реальность в российском правительстве (50:00-52:00):

🚯 Нас часто упрекали, что мы не раздавали «вертолетные деньги»... Хорошо смеется тот, кто смеется последним... Насколько в долгую мы можем рассчитать свои силы... Очень легко было всем сразу все раздать, но что бы делали через месяц-два-пять.

🔞 Эти деньги в любом случае, всегда нужно будет возвращать государству, чтобы обеспечить макроэкономическую стабильность.

🚭 Их заботы (Британии, других стран) – как повысить налоги. Сегодня это – не наш вопрос. Те страны, которые много истратили в начале, помочь вставать на ноги бизнесу не смогут, а мы – сможем.

И ещё в кодексе российского чиновника, если такой когда-либо появится в России, нужно запретить словосочетание «деньги налогоплательщиков». На самом деле деньги налогоплательщиков можно только изымать. Деньги российского государства создаются им самим или банковской системой под контролем центрального банка суверенной страны. Если государство при пожаре будет сначала собирать налоги на зарплату пожарников, то тушить будет нечего. Россия, кстати, первым делом, в отличие других стран, где даже не задумываются о налогах, приняла решение о повышении налогов на владельцев сбережений.

Спасибо, что дальше налоги повышать не собираетесь, хотя с таким макроэкономическим подходом план восстановления экономики и устойчивые темпы роста 3% трудно реализуемы.

🚯 Нас часто упрекали, что мы не раздавали «вертолетные деньги»... Хорошо смеется тот, кто смеется последним... Насколько в долгую мы можем рассчитать свои силы... Очень легко было всем сразу все раздать, но что бы делали через месяц-два-пять.

🔞 Эти деньги в любом случае, всегда нужно будет возвращать государству, чтобы обеспечить макроэкономическую стабильность.

🚭 Их заботы (Британии, других стран) – как повысить налоги. Сегодня это – не наш вопрос. Те страны, которые много истратили в начале, помочь вставать на ноги бизнесу не смогут, а мы – сможем.

И ещё в кодексе российского чиновника, если такой когда-либо появится в России, нужно запретить словосочетание «деньги налогоплательщиков». На самом деле деньги налогоплательщиков можно только изымать. Деньги российского государства создаются им самим или банковской системой под контролем центрального банка суверенной страны. Если государство при пожаре будет сначала собирать налоги на зарплату пожарников, то тушить будет нечего. Россия, кстати, первым делом, в отличие других стран, где даже не задумываются о налогах, приняла решение о повышении налогов на владельцев сбережений.

Спасибо, что дальше налоги повышать не собираетесь, хотя с таким макроэкономическим подходом план восстановления экономики и устойчивые темпы роста 3% трудно реализуемы.

Первый канал

Гость Даниил Егоров. Познер. Выпуск от 01.06.2020

Руководитель Федеральной налоговой службы России Даниил Егоров отвечает на вопросы Владимира Познера о едином регистре населения, налоговой нагрузке, борьбе с теневой экономикой, а также о мерах поддержки бизнеса в условиях пандемии коронавируса.

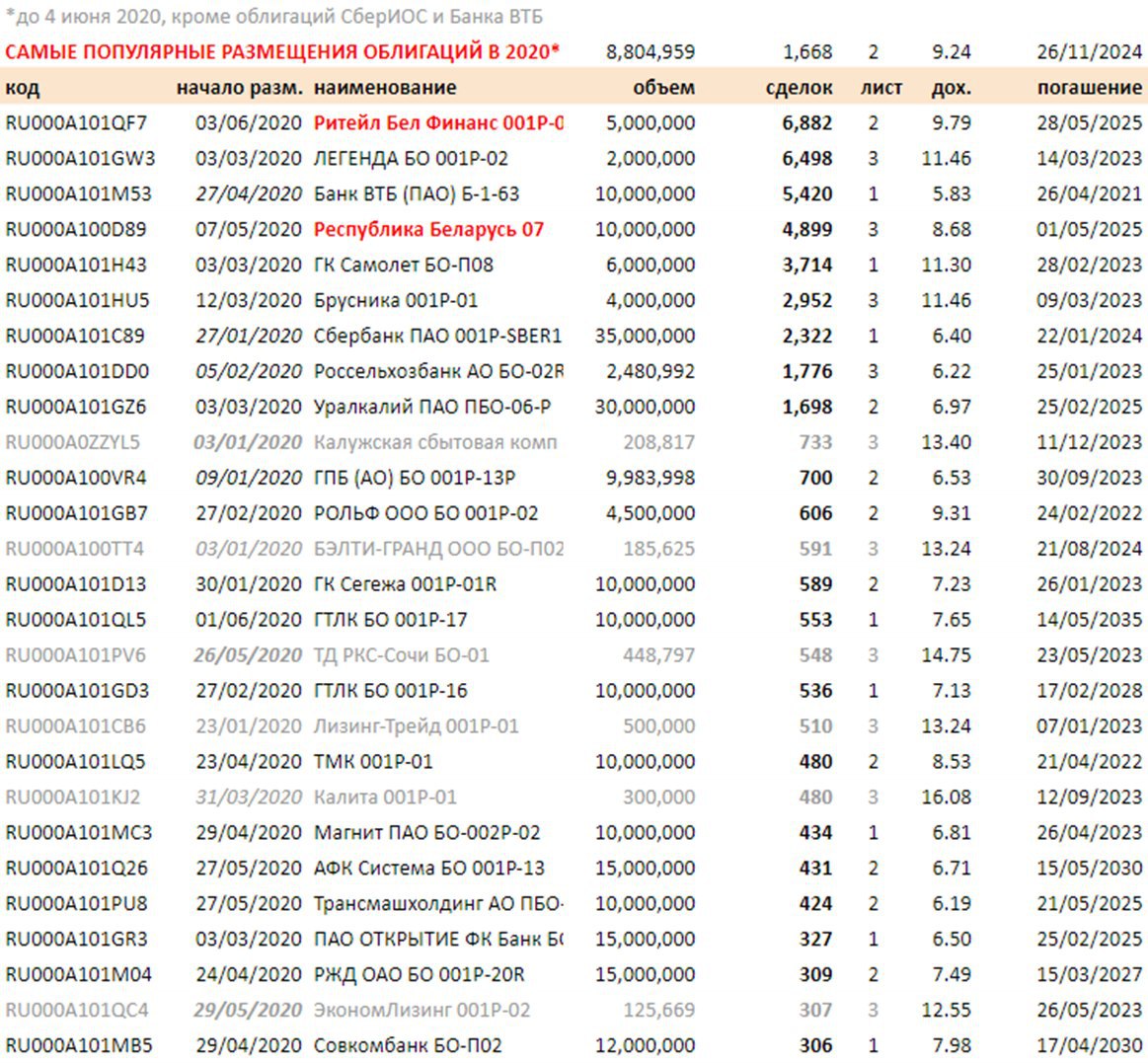

САМЫЕ "НАРОДНЫЕ" КОРПОРАТИВНЫЕ ОБЛИГАЦИИ на российском рынке – белорусские. 3 июня прошло размещение облигаций белорусского ритейлера Евроторг (похож на наши Магнит или X5). Облигации выпускаются от лица российского SPV – "Ритейл Бел Финанс". В размещении участвовало рекордное количество участников – 6882. Половину всего объема выкупили мелкие и средние участники с лотами от 1 тыс. до 30 млн. руб., вторую половину из 5 млрд. – 20 крупных участников с лотами от 30 до 459 млн. руб. Ранее размещались облигации самой Белоруссии - 4889 участников (крупные выкупили 90% выпуска на 10 млрд).

В таблице - рейтинг наиболее популярных по количеству участников первичных размещений на российском рынке в 2020. Конечно, рейтинг ничего не говорит об инвестиционной привлекательности и рисках, но показывает облигации, где изначально будет высокая ликвидность. На первом месте должны были быть народные ОФЗ с ~7,2 тыс. сделок с начала года - не включил их, так как там нет вторичного обращения и размещения идут постоянно, а не за 1 один день как у большинства корпоративных бондов. При размещении обычных ОФЗ на еженедельных аукционах проходит не более 100-200 сделок.

В таблице нет многих облигаций Банка ВТБ (сроком от 1 дня до 3 лет) и структурных облигаций Сбербанка - они увеличили бы таблицу в несколько раз.

Источники данных:

- реестр сделок в режиме переговорных сделок (PSAU)

- итоги за любой день (в ссылке меняем дату)

В таблице - рейтинг наиболее популярных по количеству участников первичных размещений на российском рынке в 2020. Конечно, рейтинг ничего не говорит об инвестиционной привлекательности и рисках, но показывает облигации, где изначально будет высокая ликвидность. На первом месте должны были быть народные ОФЗ с ~7,2 тыс. сделок с начала года - не включил их, так как там нет вторичного обращения и размещения идут постоянно, а не за 1 один день как у большинства корпоративных бондов. При размещении обычных ОФЗ на еженедельных аукционах проходит не более 100-200 сделок.

В таблице нет многих облигаций Банка ВТБ (сроком от 1 дня до 3 лет) и структурных облигаций Сбербанка - они увеличили бы таблицу в несколько раз.

Источники данных:

- реестр сделок в режиме переговорных сделок (PSAU)

- итоги за любой день (в ссылке меняем дату)

{kind=link}

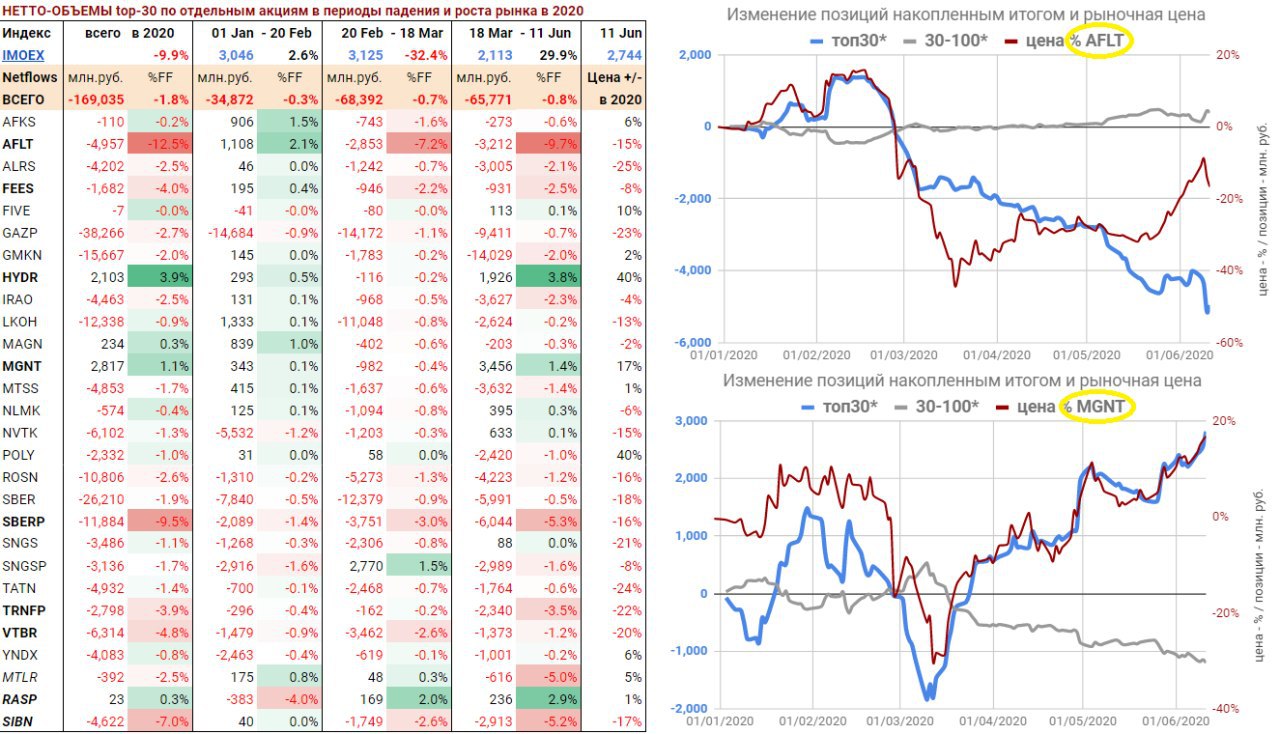

КАК SMART-MONEY ДВИГАЮТ РЫНКИ, НО НЕ ВСЕГДА ВЫИГРЫВАЮТ. Московская биржа публикует данные по изменению позиций (нетто-объемов) 30, 70 и 100 крупнейших участников торгов в наиболее ликвидных инструментах - 28 акций, несколько фьючерсов, валютные пары USDRUB, EURRUB и EURUSD. Данные в свободном доступе появляются с задержкой на 2 недели, но уже сейчас можно оценить, как действовали крупные инвесторы в период корона-кризиса 2020.

Я сделал несколько вычислений – суммировал нетто-объемы по 28 акциям отдельно для 30 крупнейших и следующих 30-100 участников и сравнил с динамикой индекса Мосбиржи. Каждый год наблюдается стабильная положительная корреляция между изменением индекса за день и нетто-объемам первых 30 – от 72% до 84% в последние 6 лет. Одновременно корреляция с нетто-объемами следующих 30-100 участников стабильно отрицательная – от -55% до -81% с 2015. О чем это говорит? Что рынок двигают самые крупные покупки или продажи акций. Такие объемы, как правило, проходят у крупных или профессиональных инвесторов. Назовем их smart-money.

То, что на коротком отрезке smart-money выигрывают, не означает, что они в плюсе на более длинном периоде. Например, накопленным итогом топ-30 продали российских акций на 377 млрд. руб. с 2017 по май 2020. Больше всего в 2020 – 140 млрд. Значит соответствующий объем купили все остальные участники, в том числе с 30 по 100 место. Здесь нужно оговориться, что каждый день топ-30 или топ-100 разный, но в целом это не имеет большого значения для разделения на крупнейших и всех остальных.

Итак, в 2020 крупнейшие участники были нетто-продавцами как при обвале рынка в марте, так и при последующем восстановлении. Все это выкупили более мелкие частные инвесторы, которые активно шли на рынок в последние годы и особенно в разгар кризиса. Допускаю, что многие профессиональные управляющие существенно сократили позиции в акциях, не смогли заработать на быстром восстановлении рынка и сейчас негодуют, что рынок якобы потерял связь с фундаментальными факторами и растет несмотря ни на что. Все это говорит о том, что большого снижения рынка не будет и нужно активно набирать позиции в акциях на любом снижении рынка.

В условиях нулевых или низких процентных ставок на рынок может прийти гораздо больше денег и участников. С выбором отдельных акций или рынков, конечно, могут быть сложности. Многие акции и даже сектора переоценены, благодаря покупкам непрофессиональных инвесторов. Как известно, in the short run, the market is a voting machine (машина для голосования) but in the long run, it is a weighing machine (машина для взвешивания).

PS. К сожалению для полноты картины не хватает данных за последние 2 недели (будут в свободном доступе позднее) и в период с 25 марта по 9 апреля, отсутствующий в базе. Московская биржа ответила, что проблемой занимается, но не знает, когда она будет решена. Удивительно, что за эти неполные данные биржа просит $5000 в месяц. Если кто-то имеет платный доступ, прошу поделиться один раз. А пока все имеющиеся данные, расчеты, графики и возможность фильтра по инструментам выложил в Google Sheets. Данные должны автоматически обновляться. Во вкладке Total и History суммарные данные по индексу Мосбиржи, в Base – график и фильтр по инструментам, который должен работать даже с просмотровым доступом.

Я сделал несколько вычислений – суммировал нетто-объемы по 28 акциям отдельно для 30 крупнейших и следующих 30-100 участников и сравнил с динамикой индекса Мосбиржи. Каждый год наблюдается стабильная положительная корреляция между изменением индекса за день и нетто-объемам первых 30 – от 72% до 84% в последние 6 лет. Одновременно корреляция с нетто-объемами следующих 30-100 участников стабильно отрицательная – от -55% до -81% с 2015. О чем это говорит? Что рынок двигают самые крупные покупки или продажи акций. Такие объемы, как правило, проходят у крупных или профессиональных инвесторов. Назовем их smart-money.

То, что на коротком отрезке smart-money выигрывают, не означает, что они в плюсе на более длинном периоде. Например, накопленным итогом топ-30 продали российских акций на 377 млрд. руб. с 2017 по май 2020. Больше всего в 2020 – 140 млрд. Значит соответствующий объем купили все остальные участники, в том числе с 30 по 100 место. Здесь нужно оговориться, что каждый день топ-30 или топ-100 разный, но в целом это не имеет большого значения для разделения на крупнейших и всех остальных.

Итак, в 2020 крупнейшие участники были нетто-продавцами как при обвале рынка в марте, так и при последующем восстановлении. Все это выкупили более мелкие частные инвесторы, которые активно шли на рынок в последние годы и особенно в разгар кризиса. Допускаю, что многие профессиональные управляющие существенно сократили позиции в акциях, не смогли заработать на быстром восстановлении рынка и сейчас негодуют, что рынок якобы потерял связь с фундаментальными факторами и растет несмотря ни на что. Все это говорит о том, что большого снижения рынка не будет и нужно активно набирать позиции в акциях на любом снижении рынка.

В условиях нулевых или низких процентных ставок на рынок может прийти гораздо больше денег и участников. С выбором отдельных акций или рынков, конечно, могут быть сложности. Многие акции и даже сектора переоценены, благодаря покупкам непрофессиональных инвесторов. Как известно, in the short run, the market is a voting machine (машина для голосования) but in the long run, it is a weighing machine (машина для взвешивания).

PS. К сожалению для полноты картины не хватает данных за последние 2 недели (будут в свободном доступе позднее) и в период с 25 марта по 9 апреля, отсутствующий в базе. Московская биржа ответила, что проблемой занимается, но не знает, когда она будет решена. Удивительно, что за эти неполные данные биржа просит $5000 в месяц. Если кто-то имеет платный доступ, прошу поделиться один раз. А пока все имеющиеся данные, расчеты, графики и возможность фильтра по инструментам выложил в Google Sheets. Данные должны автоматически обновляться. Во вкладке Total и History суммарные данные по индексу Мосбиржи, в Base – график и фильтр по инструментам, который должен работать даже с просмотровым доступом.

{kind=link}

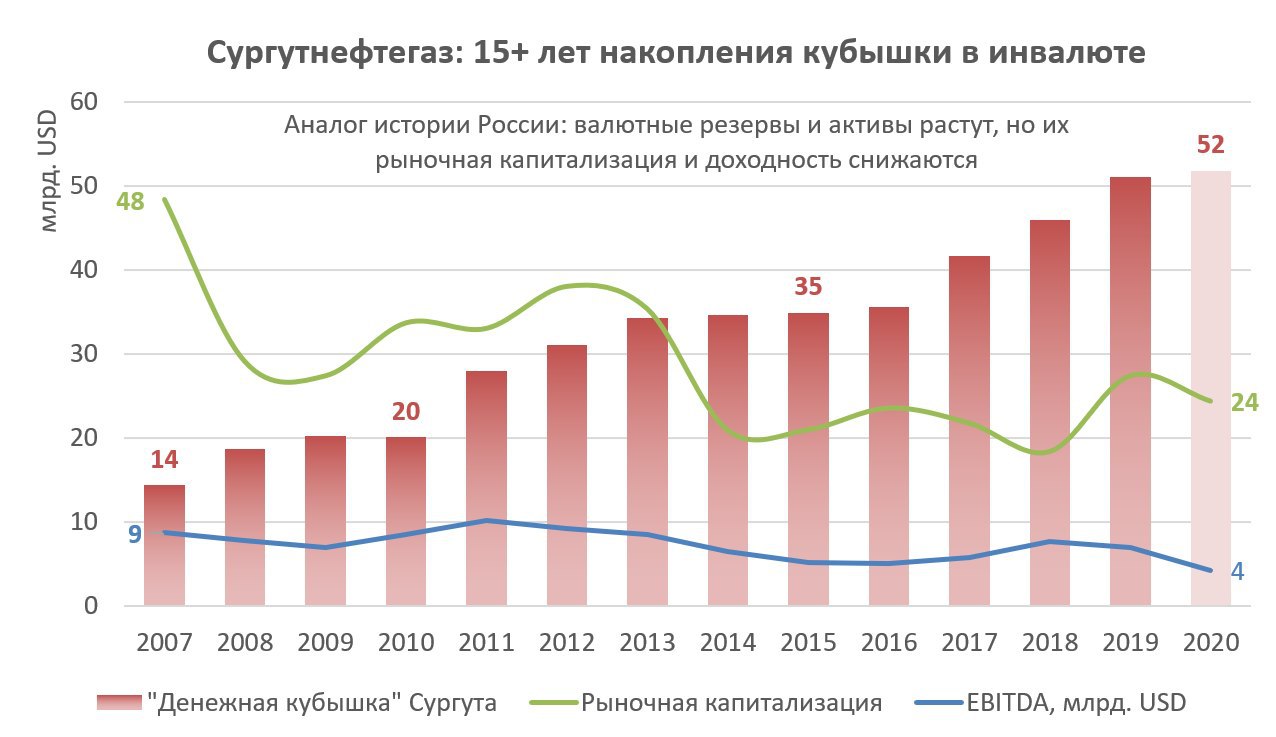

СУРГУТНЕФТЕГАЗ – АНАЛОГ ИСТОРИИ РОССИИ: накопление кубышки в ущерб акционерам, производительности и эффективности. Компания десятки лет поддерживает один уровень добычи и переработки нефти, копит деньги и никуда не инвестирует.

Долго ждал баланс Сургутнефтегаза за 1 квартал - компания задержала выход отчетности из-за пандемии на 1.5 месяца. Даже купил акции, в тайне надеясь, что Сургут что-то скрывает и вдруг в этот кризис начал переводить свою долларовую кубышку в другие активы. В марте 2020 была хорошая возможность и продать доллары по 75-80 руб., поддержав курс рубля, и купить по отличным ценам более доходные активы - хоть ОФЗ, хоть акции. Но нет – компания осталась верна себе. Валютные депозиты, размещенные в нескольких российских банках, остались на месте, в долларах США. Об этом говорит и размер депозитов (рост до 3,8 трлн. руб. – почти $50 млрд. при курсе 77,7 на конец марта), и рекордные прочие доходы ~795 млрд. руб. за 1 квартал, полностью соответствующие изменению курса доллара США. Кстати, Сургут заплатил 142 млрд. налога на прибыль от валютной переоценки и хорошо поддержал региональный бюджет в марте-апреле.

Соотношение капитализации Сургутнефтегаза и его денежной кубышки за 14 лет изменилось в разы – уменьшилось с 3/1 до 1/2. Инвесторы не верят, что компания когда-либо начнет использовать свои денежные активы на благо акционеров. В последние годы валютные депозиты приносили более 4% годовых, в 2013-15 - максимальные 5%, но сейчас платить такие ставки банкам невыгодно. Избыточная валютная ликвидность приносит банкам 0. В 1 квартале 2020 доходность денежных активов Сургута снизилась до 3,7% и в перспективе продолжит снижаться. Процентные доходы в 2020 составят ~3.5% или ~120 млрд. руб. при EBITDA ~300 млрд. (расчет из средней цены нефти $40 и курса доллара 70 руб.). Чистая прибыль по РСБУ за счет валютной переоценки может превысить 600 млрд., что предполагает дивиденд по привилегированным акциям 5,5-6 руб. в 2021 – более 15% от текущей цены 35. Но без валютной переоценки прибыль будет лишь 300 млрд., а дивиденд ~2.8 руб. (8%).

Канал РДВ считает префы Сургута "долгосрочной инвестицией с защитой от коррекции". В 2020 это так, но долгосрочно возможно интереснее обыкновенные акции. Кубышка Сургута либо продолжит расти, либо в итоге её используют в какой-нибудь сделке M&A. Тогда наибольший эффект получат обыкновенные акции. Рассчитывать на рост дивидендов в компании, которая контролирует сама себя, не имеет смысла. Потенциал роста обыкновенных акций - от 40% до 100% до 56-80 руб. в зависимости от дисконта к величине денежной кубышки компании.

Будем считать, что выбор акций Сургута – ставка на долгосрочные изменения не только в компании, но и в России. Но если ничего не изменится, инвесторы будут довольствоваться виртуальным владением денежной кубышкой в USD за полцены.

PS. Не является индивидуальной инвестиционной рекомендацией

Долго ждал баланс Сургутнефтегаза за 1 квартал - компания задержала выход отчетности из-за пандемии на 1.5 месяца. Даже купил акции, в тайне надеясь, что Сургут что-то скрывает и вдруг в этот кризис начал переводить свою долларовую кубышку в другие активы. В марте 2020 была хорошая возможность и продать доллары по 75-80 руб., поддержав курс рубля, и купить по отличным ценам более доходные активы - хоть ОФЗ, хоть акции. Но нет – компания осталась верна себе. Валютные депозиты, размещенные в нескольких российских банках, остались на месте, в долларах США. Об этом говорит и размер депозитов (рост до 3,8 трлн. руб. – почти $50 млрд. при курсе 77,7 на конец марта), и рекордные прочие доходы ~795 млрд. руб. за 1 квартал, полностью соответствующие изменению курса доллара США. Кстати, Сургут заплатил 142 млрд. налога на прибыль от валютной переоценки и хорошо поддержал региональный бюджет в марте-апреле.

Соотношение капитализации Сургутнефтегаза и его денежной кубышки за 14 лет изменилось в разы – уменьшилось с 3/1 до 1/2. Инвесторы не верят, что компания когда-либо начнет использовать свои денежные активы на благо акционеров. В последние годы валютные депозиты приносили более 4% годовых, в 2013-15 - максимальные 5%, но сейчас платить такие ставки банкам невыгодно. Избыточная валютная ликвидность приносит банкам 0. В 1 квартале 2020 доходность денежных активов Сургута снизилась до 3,7% и в перспективе продолжит снижаться. Процентные доходы в 2020 составят ~3.5% или ~120 млрд. руб. при EBITDA ~300 млрд. (расчет из средней цены нефти $40 и курса доллара 70 руб.). Чистая прибыль по РСБУ за счет валютной переоценки может превысить 600 млрд., что предполагает дивиденд по привилегированным акциям 5,5-6 руб. в 2021 – более 15% от текущей цены 35. Но без валютной переоценки прибыль будет лишь 300 млрд., а дивиденд ~2.8 руб. (8%).

Канал РДВ считает префы Сургута "долгосрочной инвестицией с защитой от коррекции". В 2020 это так, но долгосрочно возможно интереснее обыкновенные акции. Кубышка Сургута либо продолжит расти, либо в итоге её используют в какой-нибудь сделке M&A. Тогда наибольший эффект получат обыкновенные акции. Рассчитывать на рост дивидендов в компании, которая контролирует сама себя, не имеет смысла. Потенциал роста обыкновенных акций - от 40% до 100% до 56-80 руб. в зависимости от дисконта к величине денежной кубышки компании.

Будем считать, что выбор акций Сургута – ставка на долгосрочные изменения не только в компании, но и в России. Но если ничего не изменится, инвесторы будут довольствоваться виртуальным владением денежной кубышкой в USD за полцены.

PS. Не является индивидуальной инвестиционной рекомендацией

{kind=link}

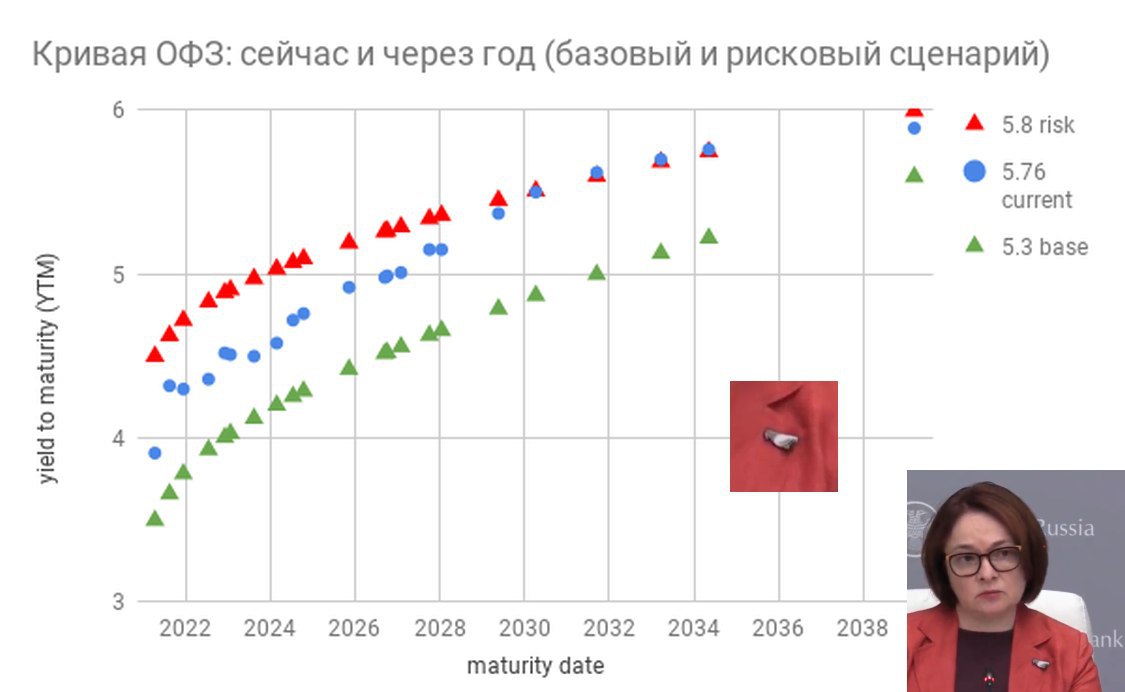

КЛЮЧЕВАЯ СТАВКА СНИЖЕНА НА 1% ДО 4,5%: нейтральная ставка 5%+, возможное дно цикла - между 3 и 4%. На пресс-конференции глава Банка России надела «голубиную брошку» и сделала несколько важных заявлений.

Во-первых, впервые представлены ориентиры новой нейтральной ставки: «Резких изменений нейтральной ставки 6-7% ждать не стоит. Вариант ниже 5% мы не рассматриваем». Полагаю, что именно 5% будет целью политики Банка России при возвращении инфляции к 4% (то есть инфляция + 1% реальная ставка). Мы знаем уже, что ставки в твердых валютах несколько лет будут ниже инфляции - близки к нулю или отрицательные. Поэтому ставка ниже нейтрального уровня может оставаться также очень долго.

Во-вторых, сам уровень ставки имеет значение только исходя из целей Банка России – ценовой стабильности, под которой рассматривается потребительская инфляции вблизи 4% в следующие 12 месяцев. Если сейчас инфляция 3% и нет ожиданий по её росту, то ставку могут снизить вплоть до 3%, о которых говорил Максим Орешкин в октябре 2019. Отрицательных реальных ставок Банк России не рассматривает.

Обновил прогнозы по кривой ОФЗ. БАЗОВЫЙ вариант – снижение ключевой ставки в течение года вплоть до 3,5% и кривой ОФЗ до 3,5-5,5%. Условие - инфляция будет ниже цели в 4% дольше, чем ожидает сейчас Банк России. Если переступят психологический рубеж в 4%, ставку могут снизить и до 3%. В длительной перспективе ставка вернется на уровень 5%, но при одном условии - инфляция 4% и выше. Длинный конец ОФЗ все еще может принести до 10% за год. В РИСКОВОМ сценарии ставка снижаться не будет, а кривая останется в пределах 4,5-6%.

PS. Подробнее - в автоматически обновляемой таблице TruevalueBonds

Во-первых, впервые представлены ориентиры новой нейтральной ставки: «Резких изменений нейтральной ставки 6-7% ждать не стоит. Вариант ниже 5% мы не рассматриваем». Полагаю, что именно 5% будет целью политики Банка России при возвращении инфляции к 4% (то есть инфляция + 1% реальная ставка). Мы знаем уже, что ставки в твердых валютах несколько лет будут ниже инфляции - близки к нулю или отрицательные. Поэтому ставка ниже нейтрального уровня может оставаться также очень долго.

Во-вторых, сам уровень ставки имеет значение только исходя из целей Банка России – ценовой стабильности, под которой рассматривается потребительская инфляции вблизи 4% в следующие 12 месяцев. Если сейчас инфляция 3% и нет ожиданий по её росту, то ставку могут снизить вплоть до 3%, о которых говорил Максим Орешкин в октябре 2019. Отрицательных реальных ставок Банк России не рассматривает.

Обновил прогнозы по кривой ОФЗ. БАЗОВЫЙ вариант – снижение ключевой ставки в течение года вплоть до 3,5% и кривой ОФЗ до 3,5-5,5%. Условие - инфляция будет ниже цели в 4% дольше, чем ожидает сейчас Банк России. Если переступят психологический рубеж в 4%, ставку могут снизить и до 3%. В длительной перспективе ставка вернется на уровень 5%, но при одном условии - инфляция 4% и выше. Длинный конец ОФЗ все еще может принести до 10% за год. В РИСКОВОМ сценарии ставка снижаться не будет, а кривая останется в пределах 4,5-6%.

PS. Подробнее - в автоматически обновляемой таблице TruevalueBonds

{kind=link}

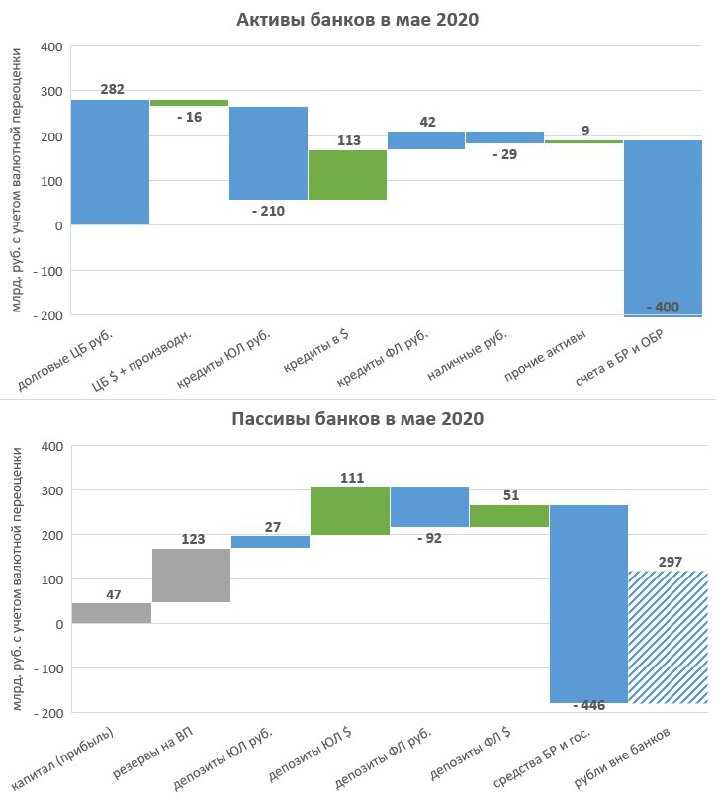

ДИНАМИКА АКТИВОВ И ПАССИВОВ БАНКОВ. В мае 2020 ключевые показатели банковского сектора изменились не сильно, как пишет Банк России, но дьявол в деталях. О них демонстративно умалчивают:

👉 Российские банки в мае опровергали известный миф, что для кредитования экономики и бюджета нужна ликвидность от Центрального банка. Банки сократили на 400+ млрд. рублевую ликвидность в активах и столько же средства Банка России и государства в пассивах. При этом, портфель долговых ценных бумаг в рублях вырос на 282 млрд. - за счет ОФЗ и корпоративных облигаций.

👉 Кредитный портфель изменился не сильно, но в структуре видим существенные изменения – сокращение рублевого кредита организациям -210 млрд. при росте валютных кредитов на 113 млрд. руб. (с учетом переоценки). Растут ипотечные кредиты за счет госпрограммы 6,5% на новостройки при сокращении потребительского кредита (всего +42 млрд. портфель кредитов физическим лицам). Действие иных специальных программ кредитования от государства незаметно.

👉 Возобновилась долларизация депозитов - можно оценить по потокам, а не балансовым показателям из-за укрепления рубля с 73,69 до 70,75 руб. за USD. Почти вся валюта от продаж из ФНБ ушла не за рубеж, а на валютные счета организаций (+111 млрд.) и физических лиц (+51 млрд.) при сокращении рублевых депозитов.

👉 Продолжается уход в наличность - увеличение наличности вне банков 297 млрд. в мае после 570 и 671 млрд. в марте и апреле. Весь приток рублей из дефицита бюджета, не покрытого размещением ОФЗ, ушел в наличную форму.

Сравните данный анализ с сухой выжимкой от Банка России: Корпоративный портфель практически не изменился (+2 млрд рублей, или +0,01%), что после активного роста в марте-апреле может говорить о снижении спроса на фоне длительных праздничных дней, а также о частичном восстановлении денежных потоков компаний. Розничное кредитование в мае, напротив, оживилось (+43 млрд рублей, или +0,2%). Вклады населения незначительно сократились (-39 млрд рублей, или −0,1%), что характерно для этого месяца. При этом средства юридических лиц показали умеренный прирост (+77 млрд рублей, или +0,3%). Чистая прибыль банковского сектора в мае сократилась до 0,5 млрд рублей за месяц.

Ссылки на предыдущие обзоры: за март и апрель 2020.

👉 Российские банки в мае опровергали известный миф, что для кредитования экономики и бюджета нужна ликвидность от Центрального банка. Банки сократили на 400+ млрд. рублевую ликвидность в активах и столько же средства Банка России и государства в пассивах. При этом, портфель долговых ценных бумаг в рублях вырос на 282 млрд. - за счет ОФЗ и корпоративных облигаций.

👉 Кредитный портфель изменился не сильно, но в структуре видим существенные изменения – сокращение рублевого кредита организациям -210 млрд. при росте валютных кредитов на 113 млрд. руб. (с учетом переоценки). Растут ипотечные кредиты за счет госпрограммы 6,5% на новостройки при сокращении потребительского кредита (всего +42 млрд. портфель кредитов физическим лицам). Действие иных специальных программ кредитования от государства незаметно.

👉 Возобновилась долларизация депозитов - можно оценить по потокам, а не балансовым показателям из-за укрепления рубля с 73,69 до 70,75 руб. за USD. Почти вся валюта от продаж из ФНБ ушла не за рубеж, а на валютные счета организаций (+111 млрд.) и физических лиц (+51 млрд.) при сокращении рублевых депозитов.

👉 Продолжается уход в наличность - увеличение наличности вне банков 297 млрд. в мае после 570 и 671 млрд. в марте и апреле. Весь приток рублей из дефицита бюджета, не покрытого размещением ОФЗ, ушел в наличную форму.

Сравните данный анализ с сухой выжимкой от Банка России: Корпоративный портфель практически не изменился (+2 млрд рублей, или +0,01%), что после активного роста в марте-апреле может говорить о снижении спроса на фоне длительных праздничных дней, а также о частичном восстановлении денежных потоков компаний. Розничное кредитование в мае, напротив, оживилось (+43 млрд рублей, или +0,2%). Вклады населения незначительно сократились (-39 млрд рублей, или −0,1%), что характерно для этого месяца. При этом средства юридических лиц показали умеренный прирост (+77 млрд рублей, или +0,3%). Чистая прибыль банковского сектора в мае сократилась до 0,5 млрд рублей за месяц.

Ссылки на предыдущие обзоры: за март и апрель 2020.

{kind=link}

КРУПНЫЕ НЕТТО-ПРОДАЖИ И КЕЙС АЭРОФЛОТА. Московская биржа восстановила все недостающие данные по изменению позиций ТОП-30 участников торгов. Все выводы из прошлой заметки подтверждаются. Сегодня обратим внимание на кумулятивное изменение позиций крупных участников в отдельных акциях. Значительные нетто-продажи в 2020 (если считать в % от количества акций в свободном обращении - Free Float) произошли в акциях Аэрофлота, Сбербанка преф, Газпромнефти, ФСК и Банка ВТБ. Крупные нетто-покупки наблюдались в акциях Русгидро, Распадской и Магнита – в этих акциях особенно заметна зависимость цены от действий крупных покупателей.

В акциях Аэрофлота нетто-продажи составили ~17% акций в свободном обращении (Free Float) за период с 20 февраля по 11 июня. Основная часть прошла в период восстановления после 18 марта, а не в период обвала рынков. Скорее всего нетто-покупателями этих акций стали мелкие инвесторы, активно идущие на рынок в последнее время. В начале июня произошел резкий взлет акций Аэрофлота, связанный с ростом акций авиакомпаний в мире. 4-5 июня крупные участники стали даже нетто-покупателями при цене 86-90 руб. за акцию и разогнали цену до 97 руб. Через неделю появилась новость о возможной допэмиссии акций Аэрофлота. Как будто кто-то крупный потерял много на шорте и решил придумать историю с допэмиссией.

История с допэмиссией реально рассматривается государством, как подтвердил глава Минтранса Дитрих. На мой взгляд, допэмиссия не имеет экономического смысла для компаний с небольшим уровнем долга. До кризиса у Аэрофлота почти не было долга (без учета лизинга самолетов). В 1 квартале 2020 Аэрофлот использовал кредитные линии, увеличив как долг до 46 млрд. руб., так и остатки денежных средств – до 27 млрд. Сколько потребуется денег Аэрофлоту, компания не сообщает. Известно только о размере рассматриваемой допэмиссии и её возможных участниках – 80 млрд. руб. или почти 90% текущей капитализации могут вложить в акции РФ, ВТБ и РФПИ.

Известные случаи дополнительной эмиссии акций авиакомпаний в нынешний кризис пока ограничиваются American Airlines, Norwegian Air Shuttle и Lufthansa. Первые две компании имеют значительный долг и без допэмиссии не смогли бы выжить. На днях American Airlines разместила акций и конвертируемых облигаций на $2 млрд. - в пределах 30% текущего количества акций. Долг AA был более $26 млрд. Норвежская компания кратно размоет капитал существующих акционеров. Lufthansa получит финансовую помощь от Правительства Германии на 9 млрд. евро – в основном за счет займов и до 20% нового акционерного капитала. Долг Lufthansa до кризиса был небольшой - 7 млрд. евро, но государство не владело акциями компании. По размеру выручки AA ($46 млрд.) и Lufthansa (36 млрд. евро в 2019) в 5 раз больше Аэрофлота, Norwegian Air Shuttle – в 2 раза меньше российского авиаперевозчика.

Lufthansa сжигала в течение карантина до 30 млн. евро в день на текущие расходы. Сопоставимые расходы Аэрофлота могут быть до 500 млн. руб. в день или ~45 млрд. руб. за 3 месяца полного карантина. Привлечь такой долг компании вполне под силу, даже без специальных госгарантий. Государство имеет более 50% акций Аэрофлота и полный контроль. Дополнительно вкладывать бюджетные средства в акции – неразумно. Разве что под идею будущей продажи по более высокой стоимости. Очевидно, что в результате такой допэмиссии стоимость текущего пакета может только снизиться. Это выстрел себе в ногу. Вместо допэмиссии лучше предоставить компании заемные средства, а вопрос допэмиссии отложить до снятия ограничений и понимания, насколько обременительным будет долговое бремя.

Иметь долг на 100 млрд. и платить за него в рублях ~7 млрд. в год, или до ¼ потенциальной прибыли (30 млрд.), экономически оправдано. В текущих условиях позиция в акциях Аэрофлота может быть только спекулятивной. Если действительно будет размыта доля существующих акционеров до 2 раз, то целевая цена акций снизится с докризисных 170 ниже 100 руб.

В акциях Аэрофлота нетто-продажи составили ~17% акций в свободном обращении (Free Float) за период с 20 февраля по 11 июня. Основная часть прошла в период восстановления после 18 марта, а не в период обвала рынков. Скорее всего нетто-покупателями этих акций стали мелкие инвесторы, активно идущие на рынок в последнее время. В начале июня произошел резкий взлет акций Аэрофлота, связанный с ростом акций авиакомпаний в мире. 4-5 июня крупные участники стали даже нетто-покупателями при цене 86-90 руб. за акцию и разогнали цену до 97 руб. Через неделю появилась новость о возможной допэмиссии акций Аэрофлота. Как будто кто-то крупный потерял много на шорте и решил придумать историю с допэмиссией.

История с допэмиссией реально рассматривается государством, как подтвердил глава Минтранса Дитрих. На мой взгляд, допэмиссия не имеет экономического смысла для компаний с небольшим уровнем долга. До кризиса у Аэрофлота почти не было долга (без учета лизинга самолетов). В 1 квартале 2020 Аэрофлот использовал кредитные линии, увеличив как долг до 46 млрд. руб., так и остатки денежных средств – до 27 млрд. Сколько потребуется денег Аэрофлоту, компания не сообщает. Известно только о размере рассматриваемой допэмиссии и её возможных участниках – 80 млрд. руб. или почти 90% текущей капитализации могут вложить в акции РФ, ВТБ и РФПИ.

Известные случаи дополнительной эмиссии акций авиакомпаний в нынешний кризис пока ограничиваются American Airlines, Norwegian Air Shuttle и Lufthansa. Первые две компании имеют значительный долг и без допэмиссии не смогли бы выжить. На днях American Airlines разместила акций и конвертируемых облигаций на $2 млрд. - в пределах 30% текущего количества акций. Долг AA был более $26 млрд. Норвежская компания кратно размоет капитал существующих акционеров. Lufthansa получит финансовую помощь от Правительства Германии на 9 млрд. евро – в основном за счет займов и до 20% нового акционерного капитала. Долг Lufthansa до кризиса был небольшой - 7 млрд. евро, но государство не владело акциями компании. По размеру выручки AA ($46 млрд.) и Lufthansa (36 млрд. евро в 2019) в 5 раз больше Аэрофлота, Norwegian Air Shuttle – в 2 раза меньше российского авиаперевозчика.

Lufthansa сжигала в течение карантина до 30 млн. евро в день на текущие расходы. Сопоставимые расходы Аэрофлота могут быть до 500 млн. руб. в день или ~45 млрд. руб. за 3 месяца полного карантина. Привлечь такой долг компании вполне под силу, даже без специальных госгарантий. Государство имеет более 50% акций Аэрофлота и полный контроль. Дополнительно вкладывать бюджетные средства в акции – неразумно. Разве что под идею будущей продажи по более высокой стоимости. Очевидно, что в результате такой допэмиссии стоимость текущего пакета может только снизиться. Это выстрел себе в ногу. Вместо допэмиссии лучше предоставить компании заемные средства, а вопрос допэмиссии отложить до снятия ограничений и понимания, насколько обременительным будет долговое бремя.

Иметь долг на 100 млрд. и платить за него в рублях ~7 млрд. в год, или до ¼ потенциальной прибыли (30 млрд.), экономически оправдано. В текущих условиях позиция в акциях Аэрофлота может быть только спекулятивной. Если действительно будет размыта доля существующих акционеров до 2 раз, то целевая цена акций снизится с докризисных 170 ниже 100 руб.

{kind=link}

Поздравляю всех с Днём Российского Рубля! Присоединился к марафону, организованному Алексеем Мамонтовым. Вспомнил, что не сказал - сам на финансовом рынке с 1 июля 1997, на 5 лет моложе рубля. 23 года без измен, легкие увлечения не в счёт 😉

YouTube

С Днем Российского Рубля!

Генеральные спонсоры нашего Специального выпуска, посвященного Дню Российского Рубля - АО «Россельхозбанк» https://www.rshb.ru

ООО "ФФИН Банк"

https://bankffin.ru/

"Банк" Санкт-Петербург" https://www.bspb.ru/

Уже второй год мы празднуем день отечественной…

ООО "ФФИН Банк"

https://bankffin.ru/

"Банк" Санкт-Петербург" https://www.bspb.ru/

Уже второй год мы празднуем день отечественной…

КАК ГОЛОСОВАЛИ СУБЪЕКТЫ РФ в 2020 и 2018. Итоговый результат по России (не)удивительно совпадает - 78% за поправки в Конституции в 2020 и 77% за Путина в 2018 при явке около 68%. Нужный власти результат - 53% в 2020 и 52% в 2018 от всех 109 млн. избирателей. И тогда, и сейчас мы видели математически доказанные результаты фальсификаций (без математики видно рисование липовых протоколов в Казани и Уфе). Реальный результат не особо важен. Мне кажется очевидным, что большинство голосов ЗА было за те поправки, которые для людей, но в реальности ничего не изменят. И вряд ли большинство поддержало ту одну поправку, без которой было нельзя и которая так важна для одного человека.

Регионы в левой нижней части графиков (зеленые) можно поздравить с результатом ближе к реальности и улучшением ситуации с точки зрения фальсификаций. В них - ниже явка и меньше голосов ЗА (1) либо уменьшение явки и голосов ЗА Путина (2). В правой верхней части (красные) - регионы, где все плохо или хуже, - они делают итоговый результат.

Регионы в левой нижней части графиков (зеленые) можно поздравить с результатом ближе к реальности и улучшением ситуации с точки зрения фальсификаций. В них - ниже явка и меньше голосов ЗА (1) либо уменьшение явки и голосов ЗА Путина (2). В правой верхней части (красные) - регионы, где все плохо или хуже, - они делают итоговый результат.