ВЕБИНАР "МАКРОЭКОНОМИКА ПАНДЕМИИ". Размещаю запись вебинара и свою презентацию. Высказал достаточно оптимистичный взгляд на перспективы восстановления экономики после выхода из карантинных мер, рынок акций и облигаций. И скептический взгляд на возврат нефти долгосрочно к уровням выше 40 и перспективы инфляции в мире из-за мощных вливаний ликвидности и дефицитов бюджета.

Модератор Сергей Романчук задал вопрос: будет ли рубль стабильным долгосрочно? Я сказал, что жду курс доллара ниже 70 руб. при восстановлении нефти до $40. Но нужно заметить, что курс у нас плавающий и может двигаться в широком диапазоне. Курс больше зависит не от нефти, а от потоков капитала. Если резиденты побегут из рубля, то Банк России не сможет противостоять существенном ослаблению курса. В презентации есть слайд 7, где курс может быть от 75 до 94 руб. при нефти $25. 94 получалось из прошлогоднего рискового сценария Банка России с падением импорта в 1,5 раза. Думаю, что этот сценарий сейчас потерял актуальность, хотя и реализовался по цене на нефть и другим прогнозам.

Александр Кудрин отметил, что Банк России прогнозирует отрицательный текущий счет на ближайшие два года, чего не было в истории, и что может способствовать ослаблению рубля. Я бы не смотрел именно на текущий счет, потому что в прошлом он был завышен покупками валюты в резервы, а сейчас занижен её продажами. Имеет смысл смотреть на торговый баланс с учетом услуг, оплаты труда и покупок/продаж валюты в госрезервы (слайд 4). Именно этот объем является оттоком капитала и формирует инвалютные сбережения частного сектора. Если в 2019 отток составил $77 млрд., из которых, по моим оценкам, половина - связана с высокими доходами нефтегазовых компаний. Они платили высокие дивиденды, сокращали чистый долг, а сейчас этот отток существенно сократится. Но в любом случае в частные сбережения поступит более $41 млрд. (до 3 трлн. руб.). Но как мы видим сейчас, по текущему курсу резиденты не готовы покупать валюту.

Григорий Исаев справедливо заметил, что некоторые российские ненефтяные акции уже вернулись на допандемические уровни (Магнит, Фосагро). Я предлагаю делать ставку именно на акции за пределами нефтяного сектора, но да за исключением сильно выросших акций вроде Полюса или Мосбиржи. Акции Магнита и Фосагро заслуженно восстановились, но это скорее индивидуальные истории. Большинство компаний гораздо ниже уровней января-февраля. Тот же Магнит очень сильно падал в прошлые годы, а сейчас получил выигрыш от того, что люди стали больше покупать еду самостоятельно, вместо использования общепита. К Магниту отношусь сейчас нейтрально позитивно. Компания больше других выигрывает от снижения процентных ставок. Если продолжит восстанавливать рентабельность EBITDA (с минимальных 6-%), то дальнейшая динамика будет на уровне или лучше рынка. Причина - высокие дивиденды под 300 руб. (8%) и возможности для органического роста.

Газпром - не вижу потенциала выше 200 руб. Цены на газ в Европе могут восстановиться с нынешних ~$70 до ~140-150 за тыс. м3, если смотреть на форвардную кривую, но не позволит Газпрому сохранить нынешние дивиденды 15-16 руб. (8%)

Из того, что ещё не успел рассказать (слайды 10 и 11) – жду снижения спрэдов между суверенными облигациями развитых и развивающихся стран, многие из которых не очень суверенные и зависят от потоков капитала. Сейчас есть пустое пространство между -0,5-2% доходности 10-леток развитых стран (рядом Китай с 2,5%) и 6+% доходностью в России, Индии и еще больше в других крупных EM. Россия является суверенной страной и может вполне занять это пространство с доходностью ОФЗ 4-5% в перспективе. Прогноз на 2020 – ключевая ставка 4,5-5% и снижение доходности длинных ОФЗ с ~6 до 5,5%.

Модератор Сергей Романчук задал вопрос: будет ли рубль стабильным долгосрочно? Я сказал, что жду курс доллара ниже 70 руб. при восстановлении нефти до $40. Но нужно заметить, что курс у нас плавающий и может двигаться в широком диапазоне. Курс больше зависит не от нефти, а от потоков капитала. Если резиденты побегут из рубля, то Банк России не сможет противостоять существенном ослаблению курса. В презентации есть слайд 7, где курс может быть от 75 до 94 руб. при нефти $25. 94 получалось из прошлогоднего рискового сценария Банка России с падением импорта в 1,5 раза. Думаю, что этот сценарий сейчас потерял актуальность, хотя и реализовался по цене на нефть и другим прогнозам.

Александр Кудрин отметил, что Банк России прогнозирует отрицательный текущий счет на ближайшие два года, чего не было в истории, и что может способствовать ослаблению рубля. Я бы не смотрел именно на текущий счет, потому что в прошлом он был завышен покупками валюты в резервы, а сейчас занижен её продажами. Имеет смысл смотреть на торговый баланс с учетом услуг, оплаты труда и покупок/продаж валюты в госрезервы (слайд 4). Именно этот объем является оттоком капитала и формирует инвалютные сбережения частного сектора. Если в 2019 отток составил $77 млрд., из которых, по моим оценкам, половина - связана с высокими доходами нефтегазовых компаний. Они платили высокие дивиденды, сокращали чистый долг, а сейчас этот отток существенно сократится. Но в любом случае в частные сбережения поступит более $41 млрд. (до 3 трлн. руб.). Но как мы видим сейчас, по текущему курсу резиденты не готовы покупать валюту.

Григорий Исаев справедливо заметил, что некоторые российские ненефтяные акции уже вернулись на допандемические уровни (Магнит, Фосагро). Я предлагаю делать ставку именно на акции за пределами нефтяного сектора, но да за исключением сильно выросших акций вроде Полюса или Мосбиржи. Акции Магнита и Фосагро заслуженно восстановились, но это скорее индивидуальные истории. Большинство компаний гораздо ниже уровней января-февраля. Тот же Магнит очень сильно падал в прошлые годы, а сейчас получил выигрыш от того, что люди стали больше покупать еду самостоятельно, вместо использования общепита. К Магниту отношусь сейчас нейтрально позитивно. Компания больше других выигрывает от снижения процентных ставок. Если продолжит восстанавливать рентабельность EBITDA (с минимальных 6-%), то дальнейшая динамика будет на уровне или лучше рынка. Причина - высокие дивиденды под 300 руб. (8%) и возможности для органического роста.

Газпром - не вижу потенциала выше 200 руб. Цены на газ в Европе могут восстановиться с нынешних ~$70 до ~140-150 за тыс. м3, если смотреть на форвардную кривую, но не позволит Газпрому сохранить нынешние дивиденды 15-16 руб. (8%)

Из того, что ещё не успел рассказать (слайды 10 и 11) – жду снижения спрэдов между суверенными облигациями развитых и развивающихся стран, многие из которых не очень суверенные и зависят от потоков капитала. Сейчас есть пустое пространство между -0,5-2% доходности 10-леток развитых стран (рядом Китай с 2,5%) и 6+% доходностью в России, Индии и еще больше в других крупных EM. Россия является суверенной страной и может вполне занять это пространство с доходностью ОФЗ 4-5% в перспективе. Прогноз на 2020 – ключевая ставка 4,5-5% и снижение доходности длинных ОФЗ с ~6 до 5,5%.

YouTube

“Панденомика" как пространство возможностей: инвестиционные идеи и реорганизация бизнеса

For new insights on artificial intelligence (AI), digitalization, big data, risk management, compliance, fighting financial crime and the future of trading and investing, visit our insights hub - http://refinitiv.com/perspectives. #Refinitiv

Refinitiv is…

Refinitiv is…

ГАЗ. Прошлые и ожидаемые цены на газ в Европе. Сейчас ~6 € за MWh. Чтобы получить $ за 1000м3, можно умножить на 10.5. Верхний график - индексируемая от нефти цена, которой никогда не было, по середине - расчетная для контрактов Газпрома, но Газпром продает уже некий микс между долгосрочными контрактами и спотом. Сама компания ожидает в 2020 среднюю цену $133 против $204 в 2019, и существенное снижение объемов с 200 до 167 млрд. м3. В России, кстати, оптовые цены на газ начинаются с 4200 руб. и близки к европейским ($60)

{kind=link}

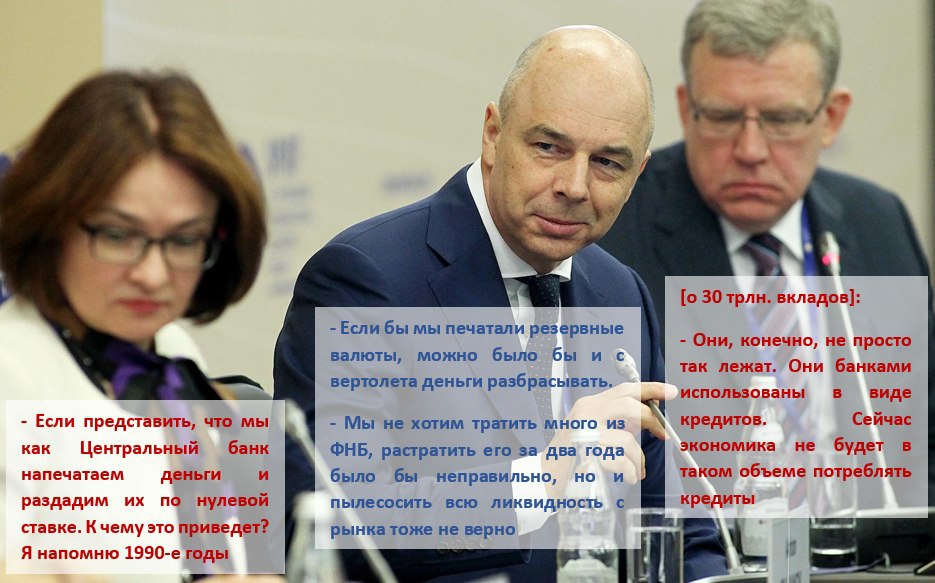

НОВАЯ СТАРАЯ ПЕСНЬ О «ВЫТЕСНЕНИИ». С пониманием того, как работает современная денежная система у нас просто беда. Подтверждение – в интервью министра финансов Антона Силуанова газете Ведомости. О том же писал 4+ года назад в «Письме министру финансов» и заметке «О дефиците бюджета и вытеснении частных инвестиций». Максим Орешкин (тогда - зам Силуанова) читал, понял, но шефу не объяснил. Придется по новой.

Хорошую выжимку из интервью сделал Кирилл Тремасов. Я остановлюсь лишь на самых сочных моментах:

⛔️ Если бы мы печатали резервные валюты, можно было бы и «с вертолета деньги разбрасывать», потратить триллионы рублей. Но ведь задача не соревноваться, кто больше потратит, а помочь тем, кто в первую очередь нуждается в поддержке.

Либо мы считаем, что Россия – несуверенная страна и может тратить только то, что получит от дяди Сэма, либо просто не владеем цифрами. Импорт 15-20% ВВП, доля валютных сбережений 20-30%. Если у нас раньше ~5 трлн. рублей создавалось за счет банковского кредита в рублях, из ничего, то сколько можно «напечатать» тем же способом через бюджет, можно посчитать. В том числе сколько может потребоваться притока иностранной валюты для отсутствия эффектов на курс рубля.

Да, лучше помогать тем, кто нуждается. Но что делать, если у нас нет быстрого и безопасного механизма определения нуждающихся? MMT, кстати, не предлагают вертолетные деньги, в том числе из-за инфляционных последствий. Лучше использовать автоматический стабилизатор в виде гарантии полной занятости на уровне минимальной заработной платы (Job Guarantee).

⛔️ Спрос на наши бумаги есть, банки в нынешних условиях с удовольствием покупают надежные государственные облигации. В этом вопросе нужно не переборщить с объемами, почувствовать границу, когда за суверенный долг начнут просить большие премии. Этого нельзя допустить – мы и так немало платим по заимствованиям.

Премия по гособлигациям возникнет только в том случае, если вы предлагаете рынку те бумаги, которые ему не нужны. Так, российским банкам очень рискованно покупать длинные ОФЗ, но они могут приобрести неограниченный объем ОФЗ со сроком до 3 лет по ставкам, близким к ключевой.

⛔️ Да, многие страны наращивают займы. Но у нас стоимость госдолга высокая. Мы сейчас занимаем под 5,5–6,3%, развитые страны – меньше чем под 1%. Ежегодно мы уже платим более 800 млрд руб. одних процентов, если удвоим привлечения, будем платить уже около 1,5% ВВП, а это более 6% всего бюджета – придется сокращать другие расходы.

Стоимость денег в национальной валюте определяется самой страной-эмитентом, ее Центральным банком. Сокращение реальных расходов бюджета из-за процентных расходов на обслуживание долга – исключительно выдуманная конструкция, противоречащая даже российскому бюджетному правилу, где обслуживание долга не учитывается в цели по первичному дефициту бюджета.

⛔️ Кроме того, государство своими займами не должно лишать банки аппетита к кредитованию экономики. Мы не хотим тратить много из ФНБ, растратить его за два года было бы неправильно, но и пылесосить всю ликвидность с рынка тоже не верно. Прирост банковского кредитования в год около 5 трлн руб., если в следующие годы мы будем своими размещениями сметать весь этот прирост для финансирования дефицита бюджета, в чем тут экономический смысл?

👆 САМЫЙ СМАК ЛОЖНОГО ЭФФЕКТА ВЫТЕСНЕНИЯ В ФИНАНСОВОМ СМЫСЛЕ. Якобы дефицит бюджета сейчас заберет ликвидность и не позволит банкам в будущем наращивать кредит. Интересно, какой процент экономистов до сих пор не знает как на операционном уровне работает банковская система и думает, что финансирование дефицита через выпуск гособлигаций в национальной валюте сокращает ликвидность и возможности для кредитования? По моим оценкам, раньше было >90%. Сейчас, возможно, поменьше.

Хорошую выжимку из интервью сделал Кирилл Тремасов. Я остановлюсь лишь на самых сочных моментах:

⛔️ Если бы мы печатали резервные валюты, можно было бы и «с вертолета деньги разбрасывать», потратить триллионы рублей. Но ведь задача не соревноваться, кто больше потратит, а помочь тем, кто в первую очередь нуждается в поддержке.

Либо мы считаем, что Россия – несуверенная страна и может тратить только то, что получит от дяди Сэма, либо просто не владеем цифрами. Импорт 15-20% ВВП, доля валютных сбережений 20-30%. Если у нас раньше ~5 трлн. рублей создавалось за счет банковского кредита в рублях, из ничего, то сколько можно «напечатать» тем же способом через бюджет, можно посчитать. В том числе сколько может потребоваться притока иностранной валюты для отсутствия эффектов на курс рубля.

Да, лучше помогать тем, кто нуждается. Но что делать, если у нас нет быстрого и безопасного механизма определения нуждающихся? MMT, кстати, не предлагают вертолетные деньги, в том числе из-за инфляционных последствий. Лучше использовать автоматический стабилизатор в виде гарантии полной занятости на уровне минимальной заработной платы (Job Guarantee).

⛔️ Спрос на наши бумаги есть, банки в нынешних условиях с удовольствием покупают надежные государственные облигации. В этом вопросе нужно не переборщить с объемами, почувствовать границу, когда за суверенный долг начнут просить большие премии. Этого нельзя допустить – мы и так немало платим по заимствованиям.

Премия по гособлигациям возникнет только в том случае, если вы предлагаете рынку те бумаги, которые ему не нужны. Так, российским банкам очень рискованно покупать длинные ОФЗ, но они могут приобрести неограниченный объем ОФЗ со сроком до 3 лет по ставкам, близким к ключевой.

⛔️ Да, многие страны наращивают займы. Но у нас стоимость госдолга высокая. Мы сейчас занимаем под 5,5–6,3%, развитые страны – меньше чем под 1%. Ежегодно мы уже платим более 800 млрд руб. одних процентов, если удвоим привлечения, будем платить уже около 1,5% ВВП, а это более 6% всего бюджета – придется сокращать другие расходы.

Стоимость денег в национальной валюте определяется самой страной-эмитентом, ее Центральным банком. Сокращение реальных расходов бюджета из-за процентных расходов на обслуживание долга – исключительно выдуманная конструкция, противоречащая даже российскому бюджетному правилу, где обслуживание долга не учитывается в цели по первичному дефициту бюджета.

⛔️ Кроме того, государство своими займами не должно лишать банки аппетита к кредитованию экономики. Мы не хотим тратить много из ФНБ, растратить его за два года было бы неправильно, но и пылесосить всю ликвидность с рынка тоже не верно. Прирост банковского кредитования в год около 5 трлн руб., если в следующие годы мы будем своими размещениями сметать весь этот прирост для финансирования дефицита бюджета, в чем тут экономический смысл?

👆 САМЫЙ СМАК ЛОЖНОГО ЭФФЕКТА ВЫТЕСНЕНИЯ В ФИНАНСОВОМ СМЫСЛЕ. Якобы дефицит бюджета сейчас заберет ликвидность и не позволит банкам в будущем наращивать кредит. Интересно, какой процент экономистов до сих пор не знает как на операционном уровне работает банковская система и думает, что финансирование дефицита через выпуск гособлигаций в национальной валюте сокращает ликвидность и возможности для кредитования? По моим оценкам, раньше было >90%. Сейчас, возможно, поменьше.

{kind=link}

⛔️ Безопасный уровень госдолга – это не только проценты к ВВП, но и сбалансированная структура долга по срокам, без пиков платежей, разумная стоимость обслуживания долга, когда доля процентных расходов не вытесняет другие расходы бюджета. Этот показатель очень важен.

Показатели доли процентных расходов, сроков до погашения – не имеют значения для суверенной страны, занимающей в своей валюте. Это выдуманные ограничения, основанные на представлении о деньгах из времен золотого стандарта или фиксированных валютных курсов (как будто деньги добывают из золота или иностранной резервной валюты). Деньги в современной системе плавающих курсов создаются самим фактом создания нового кредита или трат государства. И экономике нужно будет платить проценты по всем долгам, все также из новых долгов.

Итак, дополнительно тратить ФНБ министр финансов не желает (правильно), даже предлагает уменьшить траты, «застопорив» цену отсечения нефти на $42,4 (неправильно), «печатать» с использованием Банка России не готов (неправильно), размещать много гособлигаций в рынок – нет, проценты им ещё платить (неправильно). Везде расставлены ловушки, основанные на стереотипах из времен золотого стандарта и неверном понимании работы системы.

Приведу пример правильных вопросов из статьи на ft.com от Стефани Келтон: In truth, currency-issuing governments can safely spend without borrowing. The debt overhang that many are worried about can be avoided. That is not to say that there is anything wrong with offering people an interest-bearing alternative to government currency. Bonds are a gift to investors, not a sign of dependency on them. The question we should be debating, then, is how much “interest income” should governments be paying out, and to whom? #mmt

Показатели доли процентных расходов, сроков до погашения – не имеют значения для суверенной страны, занимающей в своей валюте. Это выдуманные ограничения, основанные на представлении о деньгах из времен золотого стандарта или фиксированных валютных курсов (как будто деньги добывают из золота или иностранной резервной валюты). Деньги в современной системе плавающих курсов создаются самим фактом создания нового кредита или трат государства. И экономике нужно будет платить проценты по всем долгам, все также из новых долгов.

Итак, дополнительно тратить ФНБ министр финансов не желает (правильно), даже предлагает уменьшить траты, «застопорив» цену отсечения нефти на $42,4 (неправильно), «печатать» с использованием Банка России не готов (неправильно), размещать много гособлигаций в рынок – нет, проценты им ещё платить (неправильно). Везде расставлены ловушки, основанные на стереотипах из времен золотого стандарта и неверном понимании работы системы.

Приведу пример правильных вопросов из статьи на ft.com от Стефани Келтон: In truth, currency-issuing governments can safely spend without borrowing. The debt overhang that many are worried about can be avoided. That is not to say that there is anything wrong with offering people an interest-bearing alternative to government currency. Bonds are a gift to investors, not a sign of dependency on them. The question we should be debating, then, is how much “interest income” should governments be paying out, and to whom? #mmt

Ft

Can governments afford the debts they are piling up to stabilise economies?

Two experts debate the long-term impact on inflation of the Covid-19 rescue packages

Двадцать лет вместе - неплохая подборка экономических фактов времен В.Путина от Коммерсантъ, но грешит некорректными иллюстрациями. Смешиваются несопоставимые данные на одном графике (1 и 4). На графике прямых иностранных инвестиций до 2014 использованы данные Росстата, включающие как прямые, так и все прочие инвестиции, а с 2014 – только прямые инвестиции по данным Банка России. В реальности прямые инвестиции не сильно отличались до и после 2014 - разница лишь за счет займов от иностранных совладельцев. Такие займы существенно увеличивали внешний долг России до 2014 и были одним из способов вывода капитала. Значительная часть бизнеса в России принадлежит иностранным компаниям наших резидентов. Резиденты привлекали внешние займы на свои компании и одновременно активно инвестировали в иностранные активы – от $42 до $85 млрд. в 2008-2013. Самая большая сумма ушла в 1кв. 2013 – $62 млрд., когда Роснефть купила TNK-BP. История займов Роснефти требует отдельного поста (в ней будет своя изюминка).

Правильная картинка, как приходили и уходили прямые иностранные инвестиции в/из России.

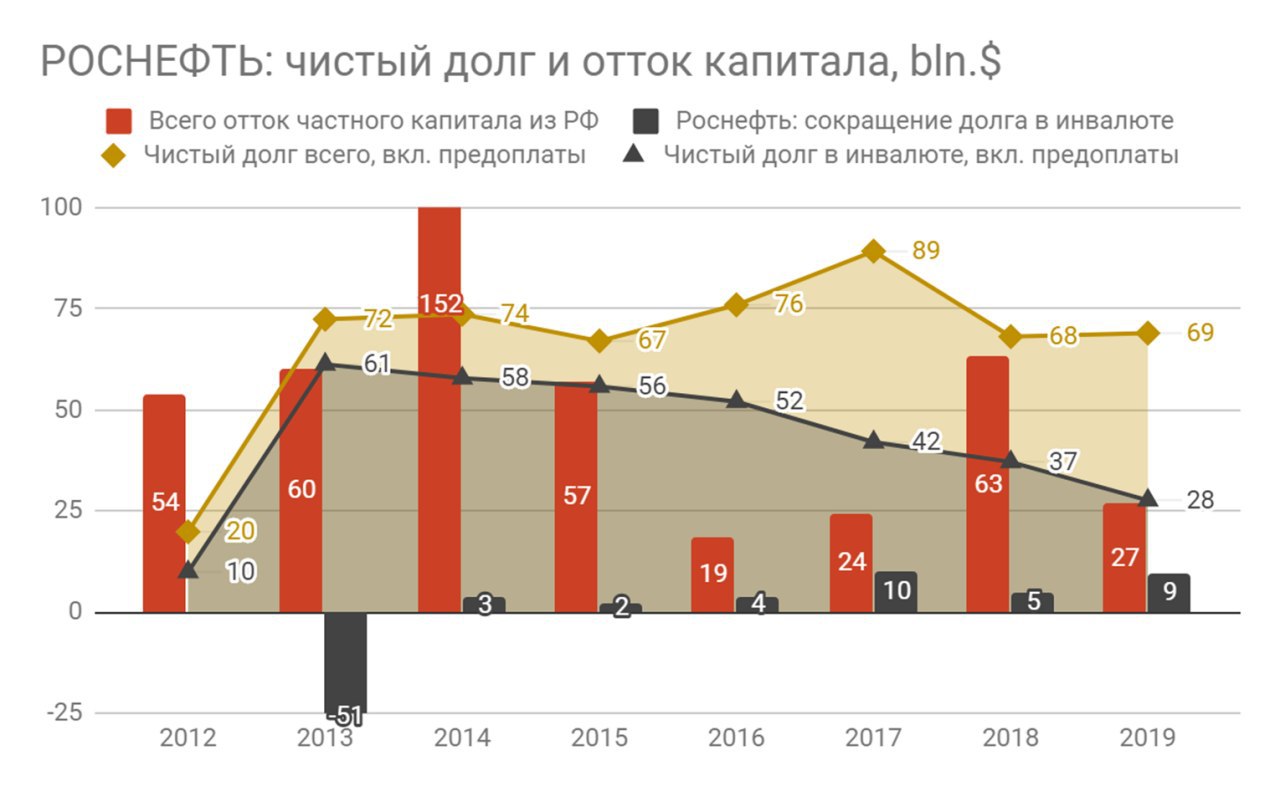

РОСНЕФТЬ И ОТТОК КАПИТАЛА ИЗ РОССИИ. В 2013 Роснефть купила ТНК-BP, продав 20% своих акций и увеличив чистый долг на $51 млрд. В 2013-15гг. основной валютный долг был рефинансирован с помощью предоплаты за будущие поставки нефти в Китай. После 2015 погашение предоплаты на ~$7 млрд. в год формирует существенную часть внешнего баланса частного сектора (другими словами - оттока капитала). Причем общий долг Роснефти не сокращается, а лишь замещается рублевыми займами.

Бухгалтерские нюансы. Роснефть продала Китаю не нефть, а только взяла предоплату в USD, которую возвращает поставками нефти по фактическим ценам на рынке. Причем предоплата получена в 2013 по курсу 31 руб. за USD, в 2014 - по 34, в 2015 - по 65, но все это время отражается в отчетности в рублях без переоценки - по заниженному первоначальному курсу. Тем самым занижается и размер чистого долга, и размер дивидендов. Погашение предоплаты формирует убыток от разницы текущего курса рубля и курса, по которому взята предоплата. Так, в 2015 размер задолженности составлял максимальную величину 1,9 трлн. руб., что по курсу на конец 2015 - $26 млрд., но фактически условия предоплаты предполагали поставки нефти на $42 млрд. Сверху Роснефть ещё платит 4-5% годовых на сумму долга. На графике представлен фактический долг с учетом предоплаты в USD.

Снижение цен на нефть и курса рубля сделало покупку ТНК-BP супер-неэффективной не только для Роснефти, но и всех нас. РФ как основной акционер получает и меньше дивидендов, и имеет заниженный курс рубля. Сейчас остаток предоплаты по китайскому контракту 1,1 трлн. руб. По моим расчетам это около $19 млрд. (или 1,4 трлн. по текущему курсу 74). Погашать долг нефтью по $20-30/bbl, наверное, вдвойне досадно.

В 2012 году компанию возглавил И.И. Сечин. На днях ему продлили срок полномочий на следующие 5 лет. За 8 лет Роснефть стала добывать в 2 раза больше нефти за счет покупки ТНК-BP, Башнефти и небольшого органического роста. Однако капитализация снизилась с $70 млрд. до $50 млрд. при росте чистого долга с $10 до $70 млрд.

В рублях акции Роснефти выросли за 8 лет с ~200 до 350 руб., но перспектив без возврата нефти выше $50/bbl нет. При нефти $35 прибыль сократится в 2 раза с 0,7 до 0,35 трлн. руб., а дивиденд в лучшем случае будет 5% от цены, если компания не будет сокращать долг. В плюс для акций: 1) снижение ставок – компания в 2019 заплатила 7% по своим долгам (0,38 трлн. руб.), и 2) программа выкупа акций - Роснефть купила за 1,5 месяца 0,3% своих акций из 3,2% выделенного лимита, потратив ~10 млрд. руб.

Бухгалтерские нюансы. Роснефть продала Китаю не нефть, а только взяла предоплату в USD, которую возвращает поставками нефти по фактическим ценам на рынке. Причем предоплата получена в 2013 по курсу 31 руб. за USD, в 2014 - по 34, в 2015 - по 65, но все это время отражается в отчетности в рублях без переоценки - по заниженному первоначальному курсу. Тем самым занижается и размер чистого долга, и размер дивидендов. Погашение предоплаты формирует убыток от разницы текущего курса рубля и курса, по которому взята предоплата. Так, в 2015 размер задолженности составлял максимальную величину 1,9 трлн. руб., что по курсу на конец 2015 - $26 млрд., но фактически условия предоплаты предполагали поставки нефти на $42 млрд. Сверху Роснефть ещё платит 4-5% годовых на сумму долга. На графике представлен фактический долг с учетом предоплаты в USD.

Снижение цен на нефть и курса рубля сделало покупку ТНК-BP супер-неэффективной не только для Роснефти, но и всех нас. РФ как основной акционер получает и меньше дивидендов, и имеет заниженный курс рубля. Сейчас остаток предоплаты по китайскому контракту 1,1 трлн. руб. По моим расчетам это около $19 млрд. (или 1,4 трлн. по текущему курсу 74). Погашать долг нефтью по $20-30/bbl, наверное, вдвойне досадно.

В 2012 году компанию возглавил И.И. Сечин. На днях ему продлили срок полномочий на следующие 5 лет. За 8 лет Роснефть стала добывать в 2 раза больше нефти за счет покупки ТНК-BP, Башнефти и небольшого органического роста. Однако капитализация снизилась с $70 млрд. до $50 млрд. при росте чистого долга с $10 до $70 млрд.

В рублях акции Роснефти выросли за 8 лет с ~200 до 350 руб., но перспектив без возврата нефти выше $50/bbl нет. При нефти $35 прибыль сократится в 2 раза с 0,7 до 0,35 трлн. руб., а дивиденд в лучшем случае будет 5% от цены, если компания не будет сокращать долг. В плюс для акций: 1) снижение ставок – компания в 2019 заплатила 7% по своим долгам (0,38 трлн. руб.), и 2) программа выкупа акций - Роснефть купила за 1,5 месяца 0,3% своих акций из 3,2% выделенного лимита, потратив ~10 млрд. руб.

{kind=link}

СНИЖЕНИЕ ВВП НА 28% В АПРЕЛЕ 2020 - первая официальная оценка. Минфин опубликовал данные по доходам и расходам федерального бюджета по итогам 4 месяцев 2020. Дефицит в апреле 2020 составил символические 9.5 млрд. руб. или 0,15% ВВП - за счет включения 1066 млрд. из Банка России от сделки с акциями Сбербанка.

👉 В пересчете на год ВВП России в апреле составил 77 трлн. по сравнению со 107 трлн. в апреле 2019 (всего за 2019 ВВП - 110 трлн. руб.). Если из 28% номинального снижения ВВП ~10% можно отнести к падению цен на нефть с >$70 до <$20 за баррель, то в реальном выражении ВВП мог снизиться за месяц нерабочих дней на ~20%.

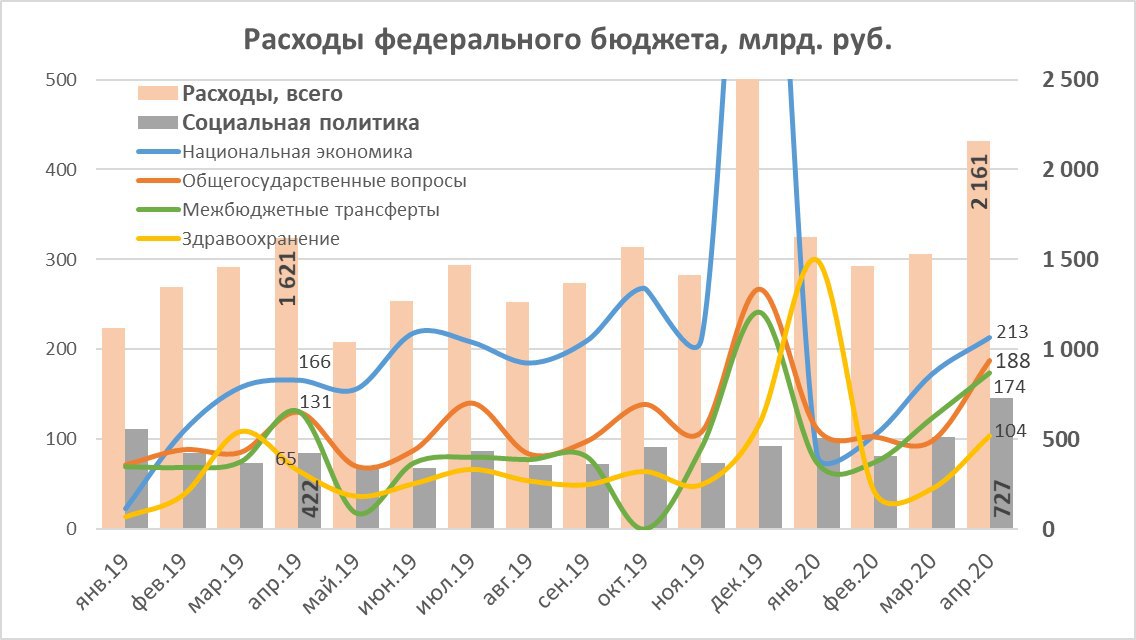

Снижение ВВП могло быть на 7% больше, если бы не увеличение расходов бюджета на 0,5 трлн. в апреле по сравнению с 2019. Из них больше всего ушло на социальные расходы +0,3 трлн. (на графике - виды расходов, которые показали существенный рост в апреле).

Уточненная роспись на 2020 предполагает расходы федерального бюджета 21,9 трлн., что больше первоначальных оценок в январе на 1,8 трлн. или менее 2% ВВП. Это наш символический ответ на самый мощный кризис в истории. Кстати, основной прирост расходов по сравнению с первоначальным планом ожидается не в социалке (+0,2 трлн.), а в "общегосударственных вопросах" (+1,1 трлн.) и расходах на "национальную экономику" (+0,3 трлн.). На здравоохранение дополнительно выделят менее 0,1 трлн. (+8%).

Ненефтегазовые доходы бюджета, связанные с внутренним производством, сократились на 26% в апреле (в том числе НДС -21% и налог на прибыль -43%). А связанные с импортом - на 12%. Естественное сокращение налогов кто-то будет считать тоже бюджетным стимулом. 👉 Такой макроэкономический подход нормален для времен золотого стандарта, но противоречит тому, как работает современная денежная система. В ней расходы создают ВВП, чьи-то доходы, сбережения и налоги, а не наоборот.

👉 В пересчете на год ВВП России в апреле составил 77 трлн. по сравнению со 107 трлн. в апреле 2019 (всего за 2019 ВВП - 110 трлн. руб.). Если из 28% номинального снижения ВВП ~10% можно отнести к падению цен на нефть с >$70 до <$20 за баррель, то в реальном выражении ВВП мог снизиться за месяц нерабочих дней на ~20%.

Снижение ВВП могло быть на 7% больше, если бы не увеличение расходов бюджета на 0,5 трлн. в апреле по сравнению с 2019. Из них больше всего ушло на социальные расходы +0,3 трлн. (на графике - виды расходов, которые показали существенный рост в апреле).

Уточненная роспись на 2020 предполагает расходы федерального бюджета 21,9 трлн., что больше первоначальных оценок в январе на 1,8 трлн. или менее 2% ВВП. Это наш символический ответ на самый мощный кризис в истории. Кстати, основной прирост расходов по сравнению с первоначальным планом ожидается не в социалке (+0,2 трлн.), а в "общегосударственных вопросах" (+1,1 трлн.) и расходах на "национальную экономику" (+0,3 трлн.). На здравоохранение дополнительно выделят менее 0,1 трлн. (+8%).

Ненефтегазовые доходы бюджета, связанные с внутренним производством, сократились на 26% в апреле (в том числе НДС -21% и налог на прибыль -43%). А связанные с импортом - на 12%. Естественное сокращение налогов кто-то будет считать тоже бюджетным стимулом. 👉 Такой макроэкономический подход нормален для времен золотого стандарта, но противоречит тому, как работает современная денежная система. В ней расходы создают ВВП, чьи-то доходы, сбережения и налоги, а не наоборот.

{kind=link}

Мои расчеты снижения ВВП РФ на 28% в апреле близки к расчетам номинального ВВП от МЭР (-27.2%). Внизу таблицы приведены оценки динамики реального ВВП и падение средних цен на основные экспортные товары - нефть и газ в рублях. Из-за них номинальный ВВП был меньше и в 1 квартале 2020 на ~2%, и много потеряет в апреле. Реальный ВВП в 1 квартале вырос на 1,8%, но в апреле снизится до 20% г/г по моим оценкам. Первую оценку МЭР обычно публикует в конце месяца.

Если взять за основу 20% снижение ВВП в реальном выражении в апреле и дальнейшее восстановление по разным траекториями (V, V как Nike, U, L), то можем прийти к оценке реального ВВП за весь 2020 от -5% до -10%. В 2021 рост ВВП может быть от 3% до 10% в зависимости от траектории на графике.

Если взять за основу 20% снижение ВВП в реальном выражении в апреле и дальнейшее восстановление по разным траекториями (V, V как Nike, U, L), то можем прийти к оценке реального ВВП за весь 2020 от -5% до -10%. В 2021 рост ВВП может быть от 3% до 10% в зависимости от траектории на графике.

Каким ожидаете реальный рост российского ВВП в 2020, если в 1кв. было +2%, в апреле, допустим, -20%, а дальше начнётся восстановление?

Anonymous Poll

8%

V траектория -5% в 2020 (+8% в 2021)

15%

√ траектория -7% в 2020 (+5% в 2021)

15%

U траектория -8% в 2020 (+10% в 2021)

48%

L траектория -10% в 2020 (+3% в 2021)

14%

ни один вариант не подходит

Дебют в Forbes о динамике ВВП в 2020. Из нового - оценки дефлятора, который окажется впервые отрицательным не один квартал, как в 2009, а сразу весь 2020.

Forbes.ru

В апреле российская экономика поставила три антирекорда. Как она будет восстанавливаться?

Экономическая статистика в апреле обнаружила сразу три экономических антирекорда, впереди возможен еще один провальный квартал, но дальше уже экономика начнет восстанавливаться. Правда, вряд ли стоит ждать, что восстановление будет похоже на букву V, более…

Forwarded from Виктор Тунёв

Графики в статье Forbes не очень - мне мои исходные больше нравились.

Автор канала MMI (очень полезного для всех, кто интересуется макроэкономикой и финансовыми рынками, часто его упоминаю) Кирилл Тремасов станет руководителем Департамента ДКП Банка России.

В прощальном видео Кирилл отметил несколько долгосрочных трендов в мировой экономике:

👉 Высокие долги

👉 Декарбонизация

👉 Низкие или отрицательные процентные ставки

👉 Торговые войны и геополитические риски

И указал на то, что этот кризис дает уникальный шанс для России:

👉 Мы выйдем из него с низким уровнем долга, относительно сбалансированной бюджетной системой, российские макропараметры пострадать не должны. И через два года, когда дым рассеется и инвесторы посмотрят с какими потерями вышли развивающиеся страны из этого кризиса, многие придут к выводу, что Россия – вне конкуренции. И это шанс уверенно выйти на траекторию темпов экономического роста выше мировых.

С трендами и шансом для России можно полностью согласиться, но только не с отношением к госдолгу и надежде на инвесторов, которые вдруг должны прийти, увидев низкий долг в России, и увеличить темпы роста выше мировых.

По мнению Кирилла, высокий долг - всегда ограничитель экономического роста, хотя он верно заметил, что долг и драйвер роста экономики, но якобы, когда у вас высокая задолженность, вы не можете столь же быстро наращивать долг. Все это полностью справедливо для частного долга, но не для государственного. Пример многих суверенных стран (прежде всего Китай и США) доказывает, что если не ставить дефициты и размер долга в качестве цели и ограничителя политики, то можно сохранять высокие темпы роста даже с высоким уровнем долга. И наоборот страны, где политики пытаются соблюдать выдуманные планки по госдолгу или дефициту (Европа, Япония), отстают.

О госдолге сегодня говорила и Эльвира Сахипзадовна:

⛔️ Банк России видит пространство для наращивания госдолга России, но его стоит использовать только в экстраординарных обстоятельствах, как сегодня.

Хочу пожелать Кириллу успехов на новой работе, фактически ответственным за всю денежно-кредитную политику Банка России. И все-таки договориться с главой БР Эльвирой Набиуллиной, за счет какого долга будет расти российская экономика темпом выше мировых – 1) только частного, да ещё зависимого от иностранных инвесторов, или 2) сбалансированного роста и частного, и государственного долга, чтобы не создавать избыточных рисков как в балансах частного сектора, так и в отношениях с внешним миром.

И ждём продолжения от канала MMI!

В прощальном видео Кирилл отметил несколько долгосрочных трендов в мировой экономике:

👉 Высокие долги

👉 Декарбонизация

👉 Низкие или отрицательные процентные ставки

👉 Торговые войны и геополитические риски

И указал на то, что этот кризис дает уникальный шанс для России:

👉 Мы выйдем из него с низким уровнем долга, относительно сбалансированной бюджетной системой, российские макропараметры пострадать не должны. И через два года, когда дым рассеется и инвесторы посмотрят с какими потерями вышли развивающиеся страны из этого кризиса, многие придут к выводу, что Россия – вне конкуренции. И это шанс уверенно выйти на траекторию темпов экономического роста выше мировых.

С трендами и шансом для России можно полностью согласиться, но только не с отношением к госдолгу и надежде на инвесторов, которые вдруг должны прийти, увидев низкий долг в России, и увеличить темпы роста выше мировых.

По мнению Кирилла, высокий долг - всегда ограничитель экономического роста, хотя он верно заметил, что долг и драйвер роста экономики, но якобы, когда у вас высокая задолженность, вы не можете столь же быстро наращивать долг. Все это полностью справедливо для частного долга, но не для государственного. Пример многих суверенных стран (прежде всего Китай и США) доказывает, что если не ставить дефициты и размер долга в качестве цели и ограничителя политики, то можно сохранять высокие темпы роста даже с высоким уровнем долга. И наоборот страны, где политики пытаются соблюдать выдуманные планки по госдолгу или дефициту (Европа, Япония), отстают.

О госдолге сегодня говорила и Эльвира Сахипзадовна:

⛔️ Банк России видит пространство для наращивания госдолга России, но его стоит использовать только в экстраординарных обстоятельствах, как сегодня.

Хочу пожелать Кириллу успехов на новой работе, фактически ответственным за всю денежно-кредитную политику Банка России. И все-таки договориться с главой БР Эльвирой Набиуллиной, за счет какого долга будет расти российская экономика темпом выше мировых – 1) только частного, да ещё зависимого от иностранных инвесторов, или 2) сбалансированного роста и частного, и государственного долга, чтобы не создавать избыточных рисков как в балансах частного сектора, так и в отношениях с внешним миром.

И ждём продолжения от канала MMI!

YouTube

Кирилл Тремасов о долгосрочных трендах в развитии мировой экономики после кризиса

На этой неделе Кирилл Тремасов, директор по инвестициям Локо-Инвеста сделал долгосрочной прогноз о трендах в развитии мировой экономики после кризиса. #stayhome #локобанк #локоинвест #privatebanking

Таймкоды:

3:00 Высокий уровень долга глобальной экономики…

Таймкоды:

3:00 Высокий уровень долга глобальной экономики…