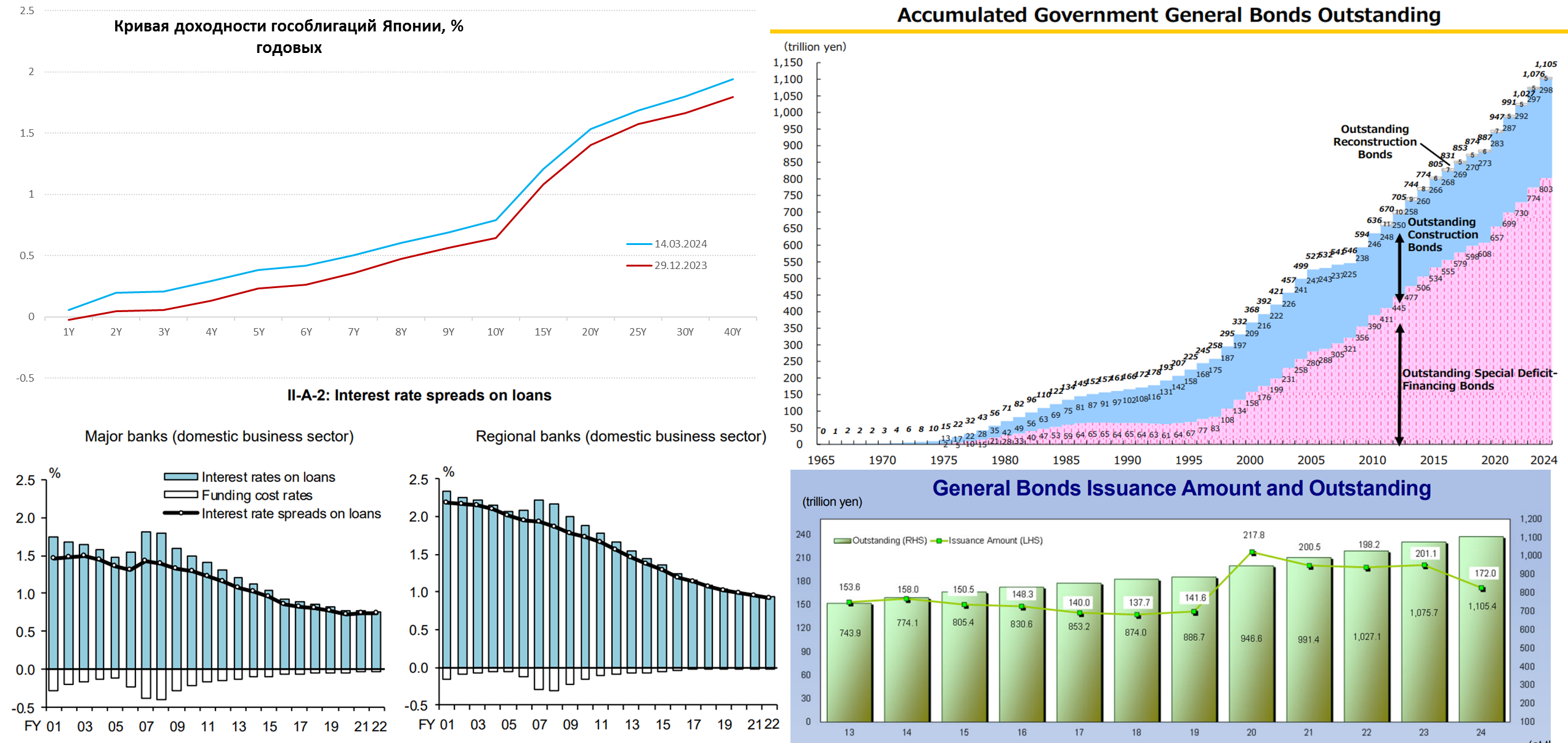

#Япония #BOJ #JPY #fx #ставки

Японские горки

Банк Японии устроил рынку очередные горки, сначала глава ЦБ своими неудачными заявлениями разогрел спекуляции на тему завершения периода нулевых ставок, обвалив гособлигации и спровоцировав рост йены... потом, заявлениями о том, что отказываться от мягкой политики пока рано, чиновники от Банка Японии спровоцировали падение йены, но доходности, правда не вернулись вниз и это тоже своеобразные звонки.

Весь этот цирк происходит на фоне того, что сам ЦБ исправно и без остановки скупает гособлигации еще: на ¥6.5 трлн (~$44 млрд) за месяц, доведя объем скупки до ¥109 (~$0.79 трлн) с начала года, что сопоставимо со всеми годовыми расходами бюджета (¥114 трлн).

Радость ли это от надежды на разворот ФРС повлияла на чиновников Банка Японии, или просто желание поиграть с рынком – трудно сказать. Но выглядит это все достаточно занимательно и симптоматично. Когда ЦБ выдает разные сигналы в течение недели – это скорее сигнал полного отсутствия понимания и решений что делать дальше. Учитывая, что Япония – это $10 трлн инвестиций в иностранные активы, рынкам есть о чем беспокоиться.

P.S.: Росту экономики это все, конечно не помогает (-0.7% кв/кв) – упало практически все кроме сектора государственного потребления.

@truecon

Японские горки

Банк Японии устроил рынку очередные горки, сначала глава ЦБ своими неудачными заявлениями разогрел спекуляции на тему завершения периода нулевых ставок, обвалив гособлигации и спровоцировав рост йены... потом, заявлениями о том, что отказываться от мягкой политики пока рано, чиновники от Банка Японии спровоцировали падение йены, но доходности, правда не вернулись вниз и это тоже своеобразные звонки.

Весь этот цирк происходит на фоне того, что сам ЦБ исправно и без остановки скупает гособлигации еще: на ¥6.5 трлн (~$44 млрд) за месяц, доведя объем скупки до ¥109 (~$0.79 трлн) с начала года, что сопоставимо со всеми годовыми расходами бюджета (¥114 трлн).

Радость ли это от надежды на разворот ФРС повлияла на чиновников Банка Японии, или просто желание поиграть с рынком – трудно сказать. Но выглядит это все достаточно занимательно и симптоматично. Когда ЦБ выдает разные сигналы в течение недели – это скорее сигнал полного отсутствия понимания и решений что делать дальше. Учитывая, что Япония – это $10 трлн инвестиций в иностранные активы, рынкам есть о чем беспокоиться.

P.S.: Росту экономики это все, конечно не помогает (-0.7% кв/кв) – упало практически все кроме сектора государственного потребления.

@truecon

{kind=link}

#Япония #BOJ #JPY #fx #ставки

Больше всего голубиному настрою Дж. Пауэлла порадовался, пожалуй, Банк Японии, который получил надежду как-то проскочить текущий цикл. Хотя уже очевидно, что Пауэлл явно перестарался с риторикой смягчения, но японский ЦБ на радостях решил оставить все как есть, ставки остаются отрицательными, покупки гособлигаций продолжаются. Инфляция правда все еще никуда особо снижаться не хочет, токийская инфляция без учета энергии и продуктов питания в октябре-ноябре держалась на уровне 2.7%, базовая инфляция Банка Японии немного снизилась, но все-равно держится на уровне 3%.

Объем скупки госдолга особо не менялся в последнее время ~¥5 трлн за 4 недели, общий портфель Банка Японии составляет ~¥587 трлн, т.е. более половины выпущенного госдолга. Японскую йену на этом радостном фоне немного подраспродали. В целом Банк Японии продолжает плыть по течению в надежде, что ФРС развернет раньше, чем его вынесет на скалы.

@truecon

Больше всего голубиному настрою Дж. Пауэлла порадовался, пожалуй, Банк Японии, который получил надежду как-то проскочить текущий цикл. Хотя уже очевидно, что Пауэлл явно перестарался с риторикой смягчения, но японский ЦБ на радостях решил оставить все как есть, ставки остаются отрицательными, покупки гособлигаций продолжаются. Инфляция правда все еще никуда особо снижаться не хочет, токийская инфляция без учета энергии и продуктов питания в октябре-ноябре держалась на уровне 2.7%, базовая инфляция Банка Японии немного снизилась, но все-равно держится на уровне 3%.

Объем скупки госдолга особо не менялся в последнее время ~¥5 трлн за 4 недели, общий портфель Банка Японии составляет ~¥587 трлн, т.е. более половины выпущенного госдолга. Японскую йену на этом радостном фоне немного подраспродали. В целом Банк Японии продолжает плыть по течению в надежде, что ФРС развернет раньше, чем его вынесет на скалы.

@truecon

#Япония #BOJ #JPY #fx #ставки

Банк Японии, на фоне сигналов разворота ФРС, занялся любимым делом - сидеть на заборе и наблюдать за происходящим: "терпеливо продолжать смягчение денежно-кредитной политики, оперативно реагируя на развитие событий".

Ставка оставлена на уровне -0.1%, YCC продолжится с прежними параметрами. Прогноз по инфляции понижен с 2.8% до до 2.4%. В целом это было в ожиданиях рынка и йена до этого ушла ближе к 150....

@truecon

Банк Японии, на фоне сигналов разворота ФРС, занялся любимым делом - сидеть на заборе и наблюдать за происходящим: "терпеливо продолжать смягчение денежно-кредитной политики, оперативно реагируя на развитие событий".

Ставка оставлена на уровне -0.1%, YCC продолжится с прежними параметрами. Прогноз по инфляции понижен с 2.8% до до 2.4%. В целом это было в ожиданиях рынка и йена до этого ушла ближе к 150....

@truecon

#Япония #ВВП #BOJ #JPY #fx #ставки

Рецессия потихоньку накатывает

Больше Минфина США на снижение инфляции/ставок в США молится, пожалуй, только Минфин и Банк Японии. Последние данные по ВВП за 4 квартал формально зафиксировали рецессию -0.1% кв/кв после -0.7% кв/кв третьем квартале. Годовая динамика за счет позитива первого полугодия составила 1% г/г. Дефлятор ВВП зато на достаточно высоких уровнях 3.8% г/г, хоть и немного ниже уровней 3 квартала, когда было 5.2% г/г. Уже три квартала подряд сокращается частное потребление, негативную динамику демонстрируют инвестиции.

ВВП в долларах за 4 квартал, из-за падения йены, упал до ~$4 трлн, что отодвинуло Японию на 4 позицию по долларовому ВВП в мире, сейчас японская экономика - это скромные 14% от ВВП США, еще в 2011 году это было более 40%. ВВП на душу населения в долларах опустился ниже $33 тыс. в номинале, что произошло впервые за 22 года.

С одной стороны рецессия уже пришла, с другой – нулевые ставки и отток капитала снова вернули йену выше 150 за доллар. Чтобы как-то стабилизировать это процесс Банку Японии нужно хотя бы изображать жесткость, т.к. дифференциал ставок с долларом слишком высок, но повысить ставки страшно и рецессия уже здесь. Остается ждать снижения ставок в США и молиться, чтобы всплеск инфляции в США оказался временным, ну или ФРС оказалась более осторожной.

✅ Великобритания тоже формально снова заходит в рецессию -0.3% кв/кв и -0.2% г/г, Германия пока формально избежала двух подряд кварталов спада, но скорее уже в рецессии... Канада подтягивается. Хотя, объективно, все же то, что мы видим, ближе к стагнации.

@truecon

Рецессия потихоньку накатывает

Больше Минфина США на снижение инфляции/ставок в США молится, пожалуй, только Минфин и Банк Японии. Последние данные по ВВП за 4 квартал формально зафиксировали рецессию -0.1% кв/кв после -0.7% кв/кв третьем квартале. Годовая динамика за счет позитива первого полугодия составила 1% г/г. Дефлятор ВВП зато на достаточно высоких уровнях 3.8% г/г, хоть и немного ниже уровней 3 квартала, когда было 5.2% г/г. Уже три квартала подряд сокращается частное потребление, негативную динамику демонстрируют инвестиции.

ВВП в долларах за 4 квартал, из-за падения йены, упал до ~$4 трлн, что отодвинуло Японию на 4 позицию по долларовому ВВП в мире, сейчас японская экономика - это скромные 14% от ВВП США, еще в 2011 году это было более 40%. ВВП на душу населения в долларах опустился ниже $33 тыс. в номинале, что произошло впервые за 22 года.

С одной стороны рецессия уже пришла, с другой – нулевые ставки и отток капитала снова вернули йену выше 150 за доллар. Чтобы как-то стабилизировать это процесс Банку Японии нужно хотя бы изображать жесткость, т.к. дифференциал ставок с долларом слишком высок, но повысить ставки страшно и рецессия уже здесь. Остается ждать снижения ставок в США и молиться, чтобы всплеск инфляции в США оказался временным, ну или ФРС оказалась более осторожной.

✅ Великобритания тоже формально снова заходит в рецессию -0.3% кв/кв и -0.2% г/г, Германия пока формально избежала двух подряд кварталов спада, но скорее уже в рецессии... Канада подтягивается. Хотя, объективно, все же то, что мы видим, ближе к стагнации.

@truecon

#Япония #BOJ #JPY #fx #ставки

BOJ: И хочется, и колется ...

На рынках с некоторым азартом обсуждают тему завершения эпохи отрицательных ставок в Японии, особенно после новостей о том, что профсоюзы договорились о рекордной для страны за три десятилетия индексации зарплат в среднем на 5.3%. При этом, экономика Японии в состоянии около рецессии, но и шансы досидеть до разворота ФРС существенно понизились после отчетов по инфляции в США. Хотя рынки активно спекулируют на тему разворота – в реальности пока не очень ставят на активные действия Банка Японии, о чем говорит как курc йены у 150, так и доходность десятилеток у 0.8%.

Огромный навес внутреннего долга в 400% ВВП, из которых более половины – госдолг, выпущенный по околонулевым ставкам вряд ли оставляет Банку Японии большое пространство для маневра. Процентный спред японских банков чуть выше 0.5%, любые резкие движения создадут для них проблемы. Не говоря уже о правительстве, которое с долгом более 200% ВВП и облигациями на ¥1.1 квдрлн ($7.4 трлн), пусть даже ¥0.6 квдрлн ($4 трлн) выкупил ЦБ, вряд ли может себе позволить значимый рост ставок.

Учитывая, что Минфин Японии запланировал рост процентов по долгу с ¥8.5 трлн до ¥9.7 трлн, а координация между Минфином и ЦБ очень высокая. А также то, что рефинансироваться должно 15-16% госдолга, Минфин Японии закладывает рост ставки в пределах 0.5 п.п. в 2024 финансовом году (до апреля 2025), т.е. сама ставка в реальном выражении останется глубоко в отрицательной области (инфляция 2-3%), но большего они себе позволить не могут. Уйти от интервенций в госдолге Банк Японии вряд ли сможет – он будет держать рынок, иначе спекулянты его быстро сломают и порезвятся.

Какие процессы это может запустить вопрос открытый, керри-трейд все-равно сохранится, хотя огромный навес спекулятивных позиций может заиграть новыми красками. Портфельные инвестиции Японии во внешний мир составляют $4.5 трлн из которых $2.1 трлн – акции и фонды, $2.4 трлн – облигации. По данным Минфина США только напрямую японцы являются крупнейшим неофшорным держателем американских ценных бумаг на $2.5 трлн (больше только у Лондона, который держит бумаг США на $2.8 трлн). Портфель Японии в США: акции $0.9 трлн, облигации $1.6 трлн, из них $1.05 трлн – гособлигации США. Плюс у Японии еще деривативов на внешних рынках $0.5 трлн в обе стороны.

Если японские капиталы задвигаются – то это может поднять определенные волны на рынках, но стоит помнить, что власти Японии очень плотно координируют свои действия с Минфином США, в апреле как раз у Йеллен профицитный бюджет. Деваться Банку Японии в любом случае некуда ... досидеть пока ФРС развернет надежд мало, последние пару лет падение реальных доходов выливается в индексацию з/п, при сохранении инфляции. Но действия пока скорее будут скорее символическими, т.е. вряд ли что изменят по сути, хотя могут провоцировать новые спекулятивные игры.

@truecon

BOJ: И хочется, и колется ...

На рынках с некоторым азартом обсуждают тему завершения эпохи отрицательных ставок в Японии, особенно после новостей о том, что профсоюзы договорились о рекордной для страны за три десятилетия индексации зарплат в среднем на 5.3%. При этом, экономика Японии в состоянии около рецессии, но и шансы досидеть до разворота ФРС существенно понизились после отчетов по инфляции в США. Хотя рынки активно спекулируют на тему разворота – в реальности пока не очень ставят на активные действия Банка Японии, о чем говорит как курc йены у 150, так и доходность десятилеток у 0.8%.

Огромный навес внутреннего долга в 400% ВВП, из которых более половины – госдолг, выпущенный по околонулевым ставкам вряд ли оставляет Банку Японии большое пространство для маневра. Процентный спред японских банков чуть выше 0.5%, любые резкие движения создадут для них проблемы. Не говоря уже о правительстве, которое с долгом более 200% ВВП и облигациями на ¥1.1 квдрлн ($7.4 трлн), пусть даже ¥0.6 квдрлн ($4 трлн) выкупил ЦБ, вряд ли может себе позволить значимый рост ставок.

Учитывая, что Минфин Японии запланировал рост процентов по долгу с ¥8.5 трлн до ¥9.7 трлн, а координация между Минфином и ЦБ очень высокая. А также то, что рефинансироваться должно 15-16% госдолга, Минфин Японии закладывает рост ставки в пределах 0.5 п.п. в 2024 финансовом году (до апреля 2025), т.е. сама ставка в реальном выражении останется глубоко в отрицательной области (инфляция 2-3%), но большего они себе позволить не могут. Уйти от интервенций в госдолге Банк Японии вряд ли сможет – он будет держать рынок, иначе спекулянты его быстро сломают и порезвятся.

Какие процессы это может запустить вопрос открытый, керри-трейд все-равно сохранится, хотя огромный навес спекулятивных позиций может заиграть новыми красками. Портфельные инвестиции Японии во внешний мир составляют $4.5 трлн из которых $2.1 трлн – акции и фонды, $2.4 трлн – облигации. По данным Минфина США только напрямую японцы являются крупнейшим неофшорным держателем американских ценных бумаг на $2.5 трлн (больше только у Лондона, который держит бумаг США на $2.8 трлн). Портфель Японии в США: акции $0.9 трлн, облигации $1.6 трлн, из них $1.05 трлн – гособлигации США. Плюс у Японии еще деривативов на внешних рынках $0.5 трлн в обе стороны.

Если японские капиталы задвигаются – то это может поднять определенные волны на рынках, но стоит помнить, что власти Японии очень плотно координируют свои действия с Минфином США, в апреле как раз у Йеллен профицитный бюджет. Деваться Банку Японии в любом случае некуда ... досидеть пока ФРС развернет надежд мало, последние пару лет падение реальных доходов выливается в индексацию з/п, при сохранении инфляции. Но действия пока скорее будут скорее символическими, т.е. вряд ли что изменят по сути, хотя могут провоцировать новые спекулятивные игры.

@truecon

{kind=link}

#Япония #BOJ #ставки #инфляция

Банк Японии все же решился на небольшой шаг в марте и завершил цикл отрицательных ставок, повысив ставку на 0.1 п.п. до диапазона 0...0.1%, причем решение принято 7 голосами, 2 против.

❗️Банк Японии отказывается от контроля над кривой доходности, при этом продолжит покупать JGB примерно в том же объеме, что и раньше (около ¥6 трлн в месяц - это примерно половина расходов бюджета Японии), а также будет осуществлять дополнительные интервенции на рынке госдолга при волатильности. (8 голосов против 1)

В целом "самураи" оказались даже осторожнее, чем рынок ожидал и йена пошла на 150, доходность гособлигаций немного снизилась.

@truecon

Банк Японии все же решился на небольшой шаг в марте и завершил цикл отрицательных ставок, повысив ставку на 0.1 п.п. до диапазона 0...0.1%, причем решение принято 7 голосами, 2 против.

❗️Банк Японии отказывается от контроля над кривой доходности, при этом продолжит покупать JGB примерно в том же объеме, что и раньше (около ¥6 трлн в месяц - это примерно половина расходов бюджета Японии), а также будет осуществлять дополнительные интервенции на рынке госдолга при волатильности. (8 голосов против 1)

В целом "самураи" оказались даже осторожнее, чем рынок ожидал и йена пошла на 150, доходность гособлигаций немного снизилась.

@truecon

#Япония #BOJ #ставки #JPY

Япония: вербальные интервенции вряд ли помогут

Минфин Японии в очередной раз выдал вербальные интервенции: курирующий валютный рынок замминистра финансов М.Канда произнёс дежурные «внимательно следим» за колебаниями валютного рынка (в Японии резервами управляет Минфин, а не ЦБ).

Помимо этого, Канда выдал: «Это не отражает фундаментальных принципов, и я чувствую в этом что-то странное». Хотя, конечно, если ЦБ откупает в неделю триллионы йен госдолга на баланс, проводя постоянную эмиссию йены, а ставки около нуля при внешних ставках около 5% и инфляции в йене 2-3% - это вполне себе фундаментальная история, особенно учитывая то, что значимо повысить свои ставки Банк Японии просто не может. И спекулятивная история, конечно тоже в этом есть – это хорошо видно по практически рекордной короткой позиции по фьючерсам на йену.

Ну а странного в этом точно ничего нет - в принципе рынок склонен играть против слабых ЦБ.

Так что, несмотря на триллионные резервы, Минфин Японии в достаточно слабой фундаментальной позиции против спекулятивных капиталов, по крайней мере пока его своим участием в интервенциях не поддержит ФРС, либо не развернется цикл ставок в США.

Вербальные интервенции в таких случаях редко работают, так что рынок будет «щупать» где власти Японии начнут проводить реальные интервенции… ждем их начала.

P.S.: В 2022 году Японии удалось отбиться малой кровью ($63 млрд), но пришлось резко расширить коридор (доходность выросла с 0,25% до 0,5%) и усилить интервенции на рынке гособлигаций.

@truecon

Япония: вербальные интервенции вряд ли помогут

Минфин Японии в очередной раз выдал вербальные интервенции: курирующий валютный рынок замминистра финансов М.Канда произнёс дежурные «внимательно следим» за колебаниями валютного рынка (в Японии резервами управляет Минфин, а не ЦБ).

Помимо этого, Канда выдал: «Это не отражает фундаментальных принципов, и я чувствую в этом что-то странное». Хотя, конечно, если ЦБ откупает в неделю триллионы йен госдолга на баланс, проводя постоянную эмиссию йены, а ставки около нуля при внешних ставках около 5% и инфляции в йене 2-3% - это вполне себе фундаментальная история, особенно учитывая то, что значимо повысить свои ставки Банк Японии просто не может. И спекулятивная история, конечно тоже в этом есть – это хорошо видно по практически рекордной короткой позиции по фьючерсам на йену.

Ну а странного в этом точно ничего нет - в принципе рынок склонен играть против слабых ЦБ.

Так что, несмотря на триллионные резервы, Минфин Японии в достаточно слабой фундаментальной позиции против спекулятивных капиталов, по крайней мере пока его своим участием в интервенциях не поддержит ФРС, либо не развернется цикл ставок в США.

Вербальные интервенции в таких случаях редко работают, так что рынок будет «щупать» где власти Японии начнут проводить реальные интервенции… ждем их начала.

P.S.: В 2022 году Японии удалось отбиться малой кровью ($63 млрд), но пришлось резко расширить коридор (доходность выросла с 0,25% до 0,5%) и усилить интервенции на рынке гособлигаций.

@truecon