#Россия #Минфин #БанкРоссии #рубль #экспорт

Продлевать – не продлевать …

Относительно обязательной продажи валютной выручки страсти кипят и будут кипеть, но думается сам вопрос здесь лежит скорее в прагматичной плоскости. Российский валютный рынок в меру множественных и разносторонних ограничений в общем-то трудно сейчас назвать эффективно функционирующим. Валютный рынок – это не только: купил валюту – продал валюту. Это в т.ч. расчеты и платежи, депозиты/кредиты в валюте, деривативы и инструменты привлечения/размещения ликвидности и многое другое, что определяет ликвидность/волатильность, глубину рынка. И в этом контексте валютный рынок функционирует неполноценно и прилично «переломан», а потому ему в какой-то мере нужны «гипс», «костыли» и прочего рода приспособления, чтобы если не бегать, то двигаться.

Собственно, решения по обязательной продаже – это быстро сделанный гипс/костыль (один из), который имеет как свои позитивные стороны (емкость, ликвидность рынка выросли, волатильность снизилась), и свои негативные (расчеты стали сложнее, транзакционные издержки подросли, валютные активы внутри системы не задерживаются, а то и сокращаются… административных барьеров больше - больше издержки, перекосы администрирования и рыночного стимула и т.п.).

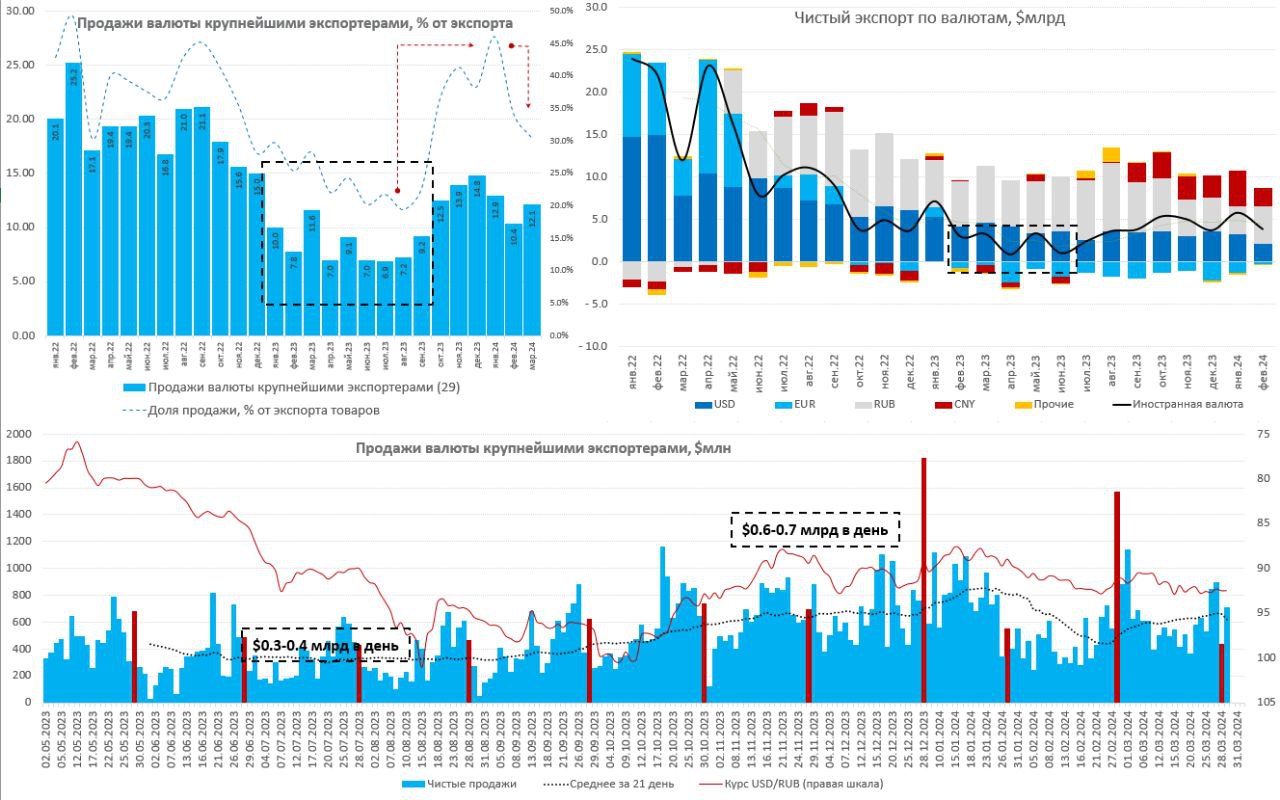

Какие «+» эффекты мы уже можем где-то зафиксировать формально: емкость рынка и обороты выросли, доля продаж крупнейших экспортеров от общего объема экспорта выросла до ~40% - уровень осени 2022 года, с 23% весной-летом 2023. Среднедневной объем продаж валюты крупнейшими экспортерами удвоился, но здесь влияет и сам объем экспорта. В итоге волатильность все же снизилась, ликвидность выросла, валютный рынок стал более емким - это скажет любой участник рынка.

Если в гипсе и на костылях ходить дольше, чем нужно – то что-то может и атрофироваться, а что-то совсем перекоситься и это тоже нужно учитывать. Если снять гипс и выбросить костыль раньше времени – проблем не оберешься и скорее всего снова в гипс … волатильность –вверх, инфляция – вверх, ставка – вверх, а фондируются многие торговые операции через рублевый кредит (и ставка имеет значение).

Выскажу исключительно личное мнение: в текущей ситуации говорить о том, что уже можно снимать гипс видимо, преждевременно, вопрос скорее должен стоять в плоскости «допилить/докрутить», т.е. что и как модифицировать, чтобы снизить издержки и улучшить баланс выгод/издержек с учетом имеющихся ограничений внешней среды и уже накопленной информации в период ограничений. А также выработке механизма плавной отмены в будущем.

Правительство хочет продлить обязательную продажу … бизнес против, но готов обсудить … ЦБ не видит необходимости продления ... (доп.) Минфин выступает за продление (допускает корректировки механизма) – дискуссия снова началась и это на самом деле неплохо.

Но скорее всего мы в той фазе, когда продлевать придется и скорее будет стоять вопрос формата и параметров.

Как на перспективы курса это может повлиять на горизонте 2024 года? – это сохранение текущего статус-кво, потому напрямую не особо повлияет, хотя должно несколько снизить широкие девальвационные ожидания на «после марта все отменят и все отпустят».

P.S.: Ну и да… проблемы с печенью гипс не решит…

@truecon

Продлевать – не продлевать …

Относительно обязательной продажи валютной выручки страсти кипят и будут кипеть, но думается сам вопрос здесь лежит скорее в прагматичной плоскости. Российский валютный рынок в меру множественных и разносторонних ограничений в общем-то трудно сейчас назвать эффективно функционирующим. Валютный рынок – это не только: купил валюту – продал валюту. Это в т.ч. расчеты и платежи, депозиты/кредиты в валюте, деривативы и инструменты привлечения/размещения ликвидности и многое другое, что определяет ликвидность/волатильность, глубину рынка. И в этом контексте валютный рынок функционирует неполноценно и прилично «переломан», а потому ему в какой-то мере нужны «гипс», «костыли» и прочего рода приспособления, чтобы если не бегать, то двигаться.

Собственно, решения по обязательной продаже – это быстро сделанный гипс/костыль (один из), который имеет как свои позитивные стороны (емкость, ликвидность рынка выросли, волатильность снизилась), и свои негативные (расчеты стали сложнее, транзакционные издержки подросли, валютные активы внутри системы не задерживаются, а то и сокращаются… административных барьеров больше - больше издержки, перекосы администрирования и рыночного стимула и т.п.).

Какие «+» эффекты мы уже можем где-то зафиксировать формально: емкость рынка и обороты выросли, доля продаж крупнейших экспортеров от общего объема экспорта выросла до ~40% - уровень осени 2022 года, с 23% весной-летом 2023. Среднедневной объем продаж валюты крупнейшими экспортерами удвоился, но здесь влияет и сам объем экспорта. В итоге волатильность все же снизилась, ликвидность выросла, валютный рынок стал более емким - это скажет любой участник рынка.

Если в гипсе и на костылях ходить дольше, чем нужно – то что-то может и атрофироваться, а что-то совсем перекоситься и это тоже нужно учитывать. Если снять гипс и выбросить костыль раньше времени – проблем не оберешься и скорее всего снова в гипс … волатильность –вверх, инфляция – вверх, ставка – вверх, а фондируются многие торговые операции через рублевый кредит (и ставка имеет значение).

Выскажу исключительно личное мнение: в текущей ситуации говорить о том, что уже можно снимать гипс видимо, преждевременно, вопрос скорее должен стоять в плоскости «допилить/докрутить», т.е. что и как модифицировать, чтобы снизить издержки и улучшить баланс выгод/издержек с учетом имеющихся ограничений внешней среды и уже накопленной информации в период ограничений. А также выработке механизма плавной отмены в будущем.

Правительство хочет продлить обязательную продажу … бизнес против, но готов обсудить … ЦБ не видит необходимости продления ... (доп.) Минфин выступает за продление (допускает корректировки механизма) – дискуссия снова началась и это на самом деле неплохо.

Но скорее всего мы в той фазе, когда продлевать придется и скорее будет стоять вопрос формата и параметров.

Как на перспективы курса это может повлиять на горизонте 2024 года? – это сохранение текущего статус-кво, потому напрямую не особо повлияет, хотя должно несколько снизить широкие девальвационные ожидания на «после марта все отменят и все отпустят».

P.S.: Ну и да… проблемы с печенью гипс не решит…

@truecon

{kind=link}

#Китай #инфляция #экономика #экспорт #нефть #Россия

Китай: внешняя торговля стабильна в начале года

Китай опубликовал результаты внешней торговли за январь-февраль, экспорт составил $528 млрд (+7.1% г/г), импорт составил $403 млрд (+3.5% г/г), торговый баланс вырос до $125 млрд за первые два месяца года против $116 млрд годом ранее. В среднем за 3 месяца экспорт составлял $291.6 млрд в месяц, а импорт $218.3 млрд, торговый баланс превышал $73 млрд в месяц, что в общем-то очень неплохо, за 12 месяцев сальдо внешней торговли составило +$0.87 трлн и достаточно стабильно в последние месяцы.

Импорт нефти оставался стабильным: в январе-феврале он составил 10.9 mb/d практически как и в прошлом году (10.8 mb/d), в последние месяцы он стабильно держится в районе 11 mb/d. Средняя импортная цена нефти практически не отличается от цены Brent на мировом рынке с лагом в 1 месяц и составила $79.2 за баррель в январе-феврале. Здесь все очень стабильно в последнее время.

Торговля Китай-Россия: товарооборот растет и составил в январе-феврале $37 млрд (+9.3% г/г). Экспорт Китая в РФ в январе-феврале составил $16.8 млрд и вырос на 12.5% г/г, импорт из РФ составил $20.2 млрд и вырос на 6.7% г/г. По-прежнему Россия сохраняет профицит торговли с Китаем в объеме в среднем $1.5-2 млрд, за первые два месяца оно составило $3.4 млрд.

В целом можно говорить о некотором оживлении торговли в начале года и крайне стабильном торговом балансе Китая в районе $0.8-0.9 трлн в год.

@truecon

Китай: внешняя торговля стабильна в начале года

Китай опубликовал результаты внешней торговли за январь-февраль, экспорт составил $528 млрд (+7.1% г/г), импорт составил $403 млрд (+3.5% г/г), торговый баланс вырос до $125 млрд за первые два месяца года против $116 млрд годом ранее. В среднем за 3 месяца экспорт составлял $291.6 млрд в месяц, а импорт $218.3 млрд, торговый баланс превышал $73 млрд в месяц, что в общем-то очень неплохо, за 12 месяцев сальдо внешней торговли составило +$0.87 трлн и достаточно стабильно в последние месяцы.

Импорт нефти оставался стабильным: в январе-феврале он составил 10.9 mb/d практически как и в прошлом году (10.8 mb/d), в последние месяцы он стабильно держится в районе 11 mb/d. Средняя импортная цена нефти практически не отличается от цены Brent на мировом рынке с лагом в 1 месяц и составила $79.2 за баррель в январе-феврале. Здесь все очень стабильно в последнее время.

Торговля Китай-Россия: товарооборот растет и составил в январе-феврале $37 млрд (+9.3% г/г). Экспорт Китая в РФ в январе-феврале составил $16.8 млрд и вырос на 12.5% г/г, импорт из РФ составил $20.2 млрд и вырос на 6.7% г/г. По-прежнему Россия сохраняет профицит торговли с Китаем в объеме в среднем $1.5-2 млрд, за первые два месяца оно составило $3.4 млрд.

В целом можно говорить о некотором оживлении торговли в начале года и крайне стабильном торговом балансе Китая в районе $0.8-0.9 трлн в год.

@truecon

#Россия #Китай #нефть #экспорт #экономика

Китай: импорт нефти из России стабилен в объемах, но дисконты подросли.

Китай, наконец, опубликовал данные по импорту из РФ нефти, в принципе пока все в рамках прежних тенденций. Импорт нефти из России за январь-февраль в среднем составлял 2.2 mb/d, что выше прошлогоднего уровня на 13%, небольшой дрейф вверх по объемам есть, но в целом остается достаточно стабильным все последние месяцы.

В денежном выражении импорт за первые два месяца года составил $4.9 млрд, что ниже средних уровней последних месяцев 2023 года в $5.5 млрд, отражая некоторую коррекцию цен на нефть и рост дисконтов.

Средняя цена импорта нефти была $75.3 за баррель, по-прежнему высокая корреляция со средней ценой Brent за последние 2 месяца, но видно, что спреды немного разъехались ($2-3 за баррель), что скорее связано с усилившимся давлением со стороны ЕС/США. Цена достигла минимума в январе, после чего растет, учитывая рост мировых цен на нефть в марте импортная цена будет $78-80 за баррель, но в целом здесь все достаточно ровно.

P.S.: Несмотря на постоянные разговоры о снижении экспорта в Индию, в январе они импортировали 1.8 mb/d по данным статистики, при том, что в 4 квартале было 1.5 mb/d, а средняя цена оказалась выше китайской на $3-4 за баррель, т.е. без каких-либо дисконтов.

@truecon

Китай: импорт нефти из России стабилен в объемах, но дисконты подросли.

Китай, наконец, опубликовал данные по импорту из РФ нефти, в принципе пока все в рамках прежних тенденций. Импорт нефти из России за январь-февраль в среднем составлял 2.2 mb/d, что выше прошлогоднего уровня на 13%, небольшой дрейф вверх по объемам есть, но в целом остается достаточно стабильным все последние месяцы.

В денежном выражении импорт за первые два месяца года составил $4.9 млрд, что ниже средних уровней последних месяцев 2023 года в $5.5 млрд, отражая некоторую коррекцию цен на нефть и рост дисконтов.

Средняя цена импорта нефти была $75.3 за баррель, по-прежнему высокая корреляция со средней ценой Brent за последние 2 месяца, но видно, что спреды немного разъехались ($2-3 за баррель), что скорее связано с усилившимся давлением со стороны ЕС/США. Цена достигла минимума в январе, после чего растет, учитывая рост мировых цен на нефть в марте импортная цена будет $78-80 за баррель, но в целом здесь все достаточно ровно.

P.S.: Несмотря на постоянные разговоры о снижении экспорта в Индию, в январе они импортировали 1.8 mb/d по данным статистики, при том, что в 4 квартале было 1.5 mb/d, а средняя цена оказалась выше китайской на $3-4 за баррель, т.е. без каких-либо дисконтов.

@truecon

#Россия #экспорт #нефть #рубль

Банк России опубликовал оценку платежного баланса за март:

✔️ Экспорт резко вырос до $39.6 млрд против $28 в январе и 30 млрд в феврале;

✔️ Импорт остался на стабильных уровнях $22.9 млрд.

В итоге сальдо торгового баланса выросло до $16.7 млрд за месяц, а сальдо текущего счета до $13.4 млрд, за квартал сальдо текущего счета составило $22 млрд, что почти в полтора раза больше прошлогоднего уровня.

Одновременно стремительно выросли иностранные активы на $15.5 млрд, как пишет ЦБ "отражает лаги в поступлении оплаты за возросший в марте экспорт". Т.е. экспорт вырос, но валюта еще не дошла в соответствующих объемах - это может быть одной из причин слабости рубля в конце 1 квартала.

К самой статистике по росту в марте стоит относиться осторожно, потому как сложная логистика, как поставок, так и расчетов предполагает локально сильные искажения и пересмотры. Но в целом пока больших проблем внешняя торговля не демонстрирует (усложнение логистики расчетов создает больше локальные проблемы), что при текущих ценах на нефть не удивительно.

@truecon

Банк России опубликовал оценку платежного баланса за март:

✔️ Экспорт резко вырос до $39.6 млрд против $28 в январе и 30 млрд в феврале;

✔️ Импорт остался на стабильных уровнях $22.9 млрд.

В итоге сальдо торгового баланса выросло до $16.7 млрд за месяц, а сальдо текущего счета до $13.4 млрд, за квартал сальдо текущего счета составило $22 млрд, что почти в полтора раза больше прошлогоднего уровня.

Одновременно стремительно выросли иностранные активы на $15.5 млрд, как пишет ЦБ "отражает лаги в поступлении оплаты за возросший в марте экспорт". Т.е. экспорт вырос, но валюта еще не дошла в соответствующих объемах - это может быть одной из причин слабости рубля в конце 1 квартала.

К самой статистике по росту в марте стоит относиться осторожно, потому как сложная логистика, как поставок, так и расчетов предполагает локально сильные искажения и пересмотры. Но в целом пока больших проблем внешняя торговля не демонстрирует (усложнение логистики расчетов создает больше локальные проблемы), что при текущих ценах на нефть не удивительно.

@truecon

#Китай #инфляция #экономика #экспорт #нефть #Россия

Китайская торговля – все стабильно, но экспорт в Россию снизился

Китайская внешняя торговля в марте оставалась стабильной, экспорт составил до $279.7 млрд (-7.5% г/г), импорт составил $221.1 млрд (-1.9% г/г), сальдо торговли составило $58.6 млрд за месяц и $0.84 трлн за 12 месяцев. Годовое падение экспорта скорее обусловлено эффектом базы прошлого года, когда в марте резко вырос экспорт на фоне открытия экономики, после слабых января-февраля. В целом за квартал экспорт и импорт были на 1.5% выше прошлогоднего уровня. Если учесть сезонность -то мы видим достаточно стабильные $290-300 млрд экспорта в месяц и $215-220 млрд импорта в первые три месяца года.

Импорт нефти в марте Китай немного нарастил за месяц с 11.2 mb/d до 11.6 mb/d, хотя это ниже, чем в марте 2023 года (12.6 mb/d), но и здесь нужно учитывать эффект базы. В среднем за 3 месяца Китай импортировал 11.1 mb/d, как и в первом квартале прошлого года, объемы импорта нефти крайне стабильны в последние месяцы. Средняя цена импорт нефти немного подросла вслед за рыночными котировками и составляла $81.7 за баррель, спред с ценой Brent предыдущего месяца немного расширился ($1.8), что может говорить росте дисконтов на российскую нефть.

Импорт из России остается крайне стабильным и высоким, в марте он вырос до $11.9 млрд с ~$10 млрд в январе-феврале, что может говорить в пользу роста поставок нефти. А вот экспорт Китая в РФ сократился в марте до $7.6 млрд, что ниже среднего уровня января-февраля ($8.4 млрд) и уровня марта прошлого года ($9 млрд), что может говорить о проблемах с оплатой за импорт, хотя по объемам видно, что проблемы возникли далеко не у всех. Сальдо торговли сложилось $4 млрд за март и $7.8 млрд за квартал в пользу России. В целом товарооборот с Китаем за квартал вырос на 5.2% г/г и составил $56.7 млрд.

Пока Китай продолжает сохранять крайне высокое сальдо внешней торговли более $0.8 трлн в год, хотя в перспективе внешний спрос скорее будет снижаться.

@truecon

Китайская торговля – все стабильно, но экспорт в Россию снизился

Китайская внешняя торговля в марте оставалась стабильной, экспорт составил до $279.7 млрд (-7.5% г/г), импорт составил $221.1 млрд (-1.9% г/г), сальдо торговли составило $58.6 млрд за месяц и $0.84 трлн за 12 месяцев. Годовое падение экспорта скорее обусловлено эффектом базы прошлого года, когда в марте резко вырос экспорт на фоне открытия экономики, после слабых января-февраля. В целом за квартал экспорт и импорт были на 1.5% выше прошлогоднего уровня. Если учесть сезонность -то мы видим достаточно стабильные $290-300 млрд экспорта в месяц и $215-220 млрд импорта в первые три месяца года.

Импорт нефти в марте Китай немного нарастил за месяц с 11.2 mb/d до 11.6 mb/d, хотя это ниже, чем в марте 2023 года (12.6 mb/d), но и здесь нужно учитывать эффект базы. В среднем за 3 месяца Китай импортировал 11.1 mb/d, как и в первом квартале прошлого года, объемы импорта нефти крайне стабильны в последние месяцы. Средняя цена импорт нефти немного подросла вслед за рыночными котировками и составляла $81.7 за баррель, спред с ценой Brent предыдущего месяца немного расширился ($1.8), что может говорить росте дисконтов на российскую нефть.

Импорт из России остается крайне стабильным и высоким, в марте он вырос до $11.9 млрд с ~$10 млрд в январе-феврале, что может говорить в пользу роста поставок нефти. А вот экспорт Китая в РФ сократился в марте до $7.6 млрд, что ниже среднего уровня января-февраля ($8.4 млрд) и уровня марта прошлого года ($9 млрд), что может говорить о проблемах с оплатой за импорт, хотя по объемам видно, что проблемы возникли далеко не у всех. Сальдо торговли сложилось $4 млрд за март и $7.8 млрд за квартал в пользу России. В целом товарооборот с Китаем за квартал вырос на 5.2% г/г и составил $56.7 млрд.

Пока Китай продолжает сохранять крайне высокое сальдо внешней торговли более $0.8 трлн в год, хотя в перспективе внешний спрос скорее будет снижаться.

@truecon

#экономика #экспорт #США #Китай

МВФ опубликовал очередное исследование на тему фрагментации "Changing Global Linkages: A New Cold War?", где в общем-то фиксирует расхождение между "geopolitically distant blocs" проводя четкое разделение США - Китай, т.е. двумя крупнейшими экономиками. При этом МВФ отмечает тот факт, что ряд "неприсоединившихся" связующих стран набирают вес и фактически сглаживают негатив для экономики и международной торговли.

Но самое интересное - это то, как синхронно растет доля ряда стран в американском импорте и китайском экспорте/прямых инвестициях. Подобное было в торговле Китай-Вьетнам-США, когда пошли первые торговые ограничения со стороны Трампа...

@truecon

МВФ опубликовал очередное исследование на тему фрагментации "Changing Global Linkages: A New Cold War?", где в общем-то фиксирует расхождение между "geopolitically distant blocs" проводя четкое разделение США - Китай, т.е. двумя крупнейшими экономиками. При этом МВФ отмечает тот факт, что ряд "неприсоединившихся" связующих стран набирают вес и фактически сглаживают негатив для экономики и международной торговли.

Но самое интересное - это то, как синхронно растет доля ряда стран в американском импорте и китайском экспорте/прямых инвестициях. Подобное было в торговле Китай-Вьетнам-США, когда пошли первые торговые ограничения со стороны Трампа...

@truecon

#юань #доллар #Китай #экспорт

Тихо не торопясь, юань по данным Swift прочно закрепился на 4 месте в мировых платежах с долей 4.7%, обогнав японскую йену.

При этом, нужно учитывать, что далеко не все расчеты в юанях Swift видит, что очень хорошо отражается по их оценке долей крупнейших оффшорных центров юаня, где российского рынка нет... Хотя при всем этом:

📍 РФ - это второй после Гонконга юаневый центр с объемом депозитов в юане более ¥0.5 трлн (в Гонконге депозитов ¥0.96 трлн), объемом кредитов и облигаций ~¥0.5 трлн. C долей юаня во внешней торговле около 40% и т.д.

Китайские данные по внешним платежам пока не обновлены за март, но около половины трансграничных платежей Китая было в юане еще несколько лет назад эта доля колебалась в пределах 20-30%.

@truecon

Тихо не торопясь, юань по данным Swift прочно закрепился на 4 месте в мировых платежах с долей 4.7%, обогнав японскую йену.

При этом, нужно учитывать, что далеко не все расчеты в юанях Swift видит, что очень хорошо отражается по их оценке долей крупнейших оффшорных центров юаня, где российского рынка нет... Хотя при всем этом:

📍 РФ - это второй после Гонконга юаневый центр с объемом депозитов в юане более ¥0.5 трлн (в Гонконге депозитов ¥0.96 трлн), объемом кредитов и облигаций ~¥0.5 трлн. C долей юаня во внешней торговле около 40% и т.д.

Китайские данные по внешним платежам пока не обновлены за март, но около половины трансграничных платежей Китая было в юане еще несколько лет назад эта доля колебалась в пределах 20-30%.

@truecon

#юань #доллар #Китай #экспорт

Доп. к предыдущему посту, Китай сегодня тоже опубликовал свои данные. Как входящие так и исходящие платежи в юанях за март были рекордными и были эквивалентны соответственно $319 млрд и $330 млрд по сравнению с $268 млрд и $257 млрд в долларах.

При этом, Китай сохраняет положительное сальдо платежей в долларах (+$198 млрд в год), но практически нулевое сальдо в иностранной валюте в целом (+$23 млрд в год), в то время как в юане сальдо платежей отрицательно (-$123 млрд в год), постепенно расширяя объем юаней и ликвидность на оффшорном рынке.

@truecon

Доп. к предыдущему посту, Китай сегодня тоже опубликовал свои данные. Как входящие так и исходящие платежи в юанях за март были рекордными и были эквивалентны соответственно $319 млрд и $330 млрд по сравнению с $268 млрд и $257 млрд в долларах.

При этом, Китай сохраняет положительное сальдо платежей в долларах (+$198 млрд в год), но практически нулевое сальдо в иностранной валюте в целом (+$23 млрд в год), в то время как в юане сальдо платежей отрицательно (-$123 млрд в год), постепенно расширяя объем юаней и ликвидность на оффшорном рынке.

@truecon

#БанкРоссии #экспорт #импорт #рубль #доллар

Ведомости пишут про продление обязательной продажи валютной выручки до конца 2024 года. Хорошо, что само продление достаточно активно оценивалось и обсуждалось, т.е. это не автоматическое продление, а скорее продление на основании оценки выгод/издержек в текущей ситуации.

✔️ Издержки здесь вполне понятны – это снижает гибкость расчетов для экспортеров и повышает транзакционные издержки. Хотя то, что обязательная продажа по сути распространена на 50% от экспорта (независимо от валюты расчетов), позволяет сохранять экспортерам определенную гибкость. Это также снижает стимул для расчетов в рублях за экспорт, хотя и здесь важно скорее наращивание расчетов в рублях за импорт, которого пока не происходит, т.е. в случае с рублями важно стремиться к синхронизации роста расчетов в рублях за экспорт и импорт.

Само решение делает валютный рынок в некотором смысле «тефлоновым», т.е. низкочувствительным к объективным экономическим процессам. Но нужно понимать и признавать, что с учетом текущих реалий эффективное ценообразование на валютном рынке затруднено – рынок сильно дезагрегирован и сегментирован. Поэтому без «костылей» ему пока ходить сложно находить баланс.

✔️ Выгоды тоже понятны, в первую очередь это насыщение внутреннего рынка предложением валюты. Летом прошлого года, когда продажи упали до ~$7 млрд в месяц, или 20% от экспорта, валютный рынок почти «сломался», ликвидность ушла, несколько десятков миллионов долларов могли приводить к резким движения, сейчас это сотни миллионов, которые рынок нормально абсорбирует. Текущий уровень продаж, хотя он и упал до 30% от объема экспорта (видимо отражая сложности и лаги с расчетами, потому как скорее должно быть в районе 35-40%), остается комфортным для курса, потому как сам экспорт вырос.

Понятно также, что обязательная продажа – это скорее «костыль», временное решение, призванное сгладить текущие перекосы . Системные решения скорее лежат в области инфраструктуры расчетов, в т.ч. за счет более интенсивного внедрения цифрового рубля/цифровых валют в экспортно-импортных расчетах. Высокая ставка в рублях (отражающая риски рублёвых активов) также является фундаментом, т.к. снижает стимулы занимать рубли и ждать ослабления, а также придерживает рост импорта.

Прагматично и цинично на данный момент выгоды от продления превалируют над издержками от него же, потому логично продление, пока не сформированы более системные меры решений

@truecon

Ведомости пишут про продление обязательной продажи валютной выручки до конца 2024 года. Хорошо, что само продление достаточно активно оценивалось и обсуждалось, т.е. это не автоматическое продление, а скорее продление на основании оценки выгод/издержек в текущей ситуации.

✔️ Издержки здесь вполне понятны – это снижает гибкость расчетов для экспортеров и повышает транзакционные издержки. Хотя то, что обязательная продажа по сути распространена на 50% от экспорта (независимо от валюты расчетов), позволяет сохранять экспортерам определенную гибкость. Это также снижает стимул для расчетов в рублях за экспорт, хотя и здесь важно скорее наращивание расчетов в рублях за импорт, которого пока не происходит, т.е. в случае с рублями важно стремиться к синхронизации роста расчетов в рублях за экспорт и импорт.

Само решение делает валютный рынок в некотором смысле «тефлоновым», т.е. низкочувствительным к объективным экономическим процессам. Но нужно понимать и признавать, что с учетом текущих реалий эффективное ценообразование на валютном рынке затруднено – рынок сильно дезагрегирован и сегментирован. Поэтому без «костылей» ему пока ходить сложно находить баланс.

✔️ Выгоды тоже понятны, в первую очередь это насыщение внутреннего рынка предложением валюты. Летом прошлого года, когда продажи упали до ~$7 млрд в месяц, или 20% от экспорта, валютный рынок почти «сломался», ликвидность ушла, несколько десятков миллионов долларов могли приводить к резким движения, сейчас это сотни миллионов, которые рынок нормально абсорбирует. Текущий уровень продаж, хотя он и упал до 30% от объема экспорта (видимо отражая сложности и лаги с расчетами, потому как скорее должно быть в районе 35-40%), остается комфортным для курса, потому как сам экспорт вырос.

Понятно также, что обязательная продажа – это скорее «костыль», временное решение, призванное сгладить текущие перекосы . Системные решения скорее лежат в области инфраструктуры расчетов, в т.ч. за счет более интенсивного внедрения цифрового рубля/цифровых валют в экспортно-импортных расчетах. Высокая ставка в рублях (отражающая риски рублёвых активов) также является фундаментом, т.к. снижает стимулы занимать рубли и ждать ослабления, а также придерживает рост импорта.

Прагматично и цинично на данный момент выгоды от продления превалируют над издержками от него же, потому логично продление, пока не сформированы более системные меры решений

@truecon

{kind=link}

#Китай #инфляция #экономика #экспорт #нефть #Россия

Китай: внешняя торговля стабильна

Китайские данные за апрель по внешней торговле остаются крайне стабильными, экспорт составил $292.5 млрд (+1.5% г/г), импорт $220.1 млрд (+8.4% г/г), но здесь вряд ли стоит говорить о какой-то активизации импорта, т.к. с поправкой на сезонность экспорт вырос на 0.4% м/м, а импорт снизился на 0.3% м/м. На годовую же динамику в основном влияли эффекты базы прошлого года. Баланс внешней торговли составил $72 млрд за месяц и $0.8 трлн за 12 месяцев, с поправкой на сезонность сальдо торговли с начала месяца остается в пределах $75-80 млрд.

Импорт нефти Китаем в апреле немного снизился до 10.9 mb/d относительно среднего уровня за I квартал (11.1 mb/d), средний за 3 месяца импорт составлял 11.2 mb/d, что практически не отличается от уровней прошлого года. А вот средняя импортная цена на нефть выросла до $85.2 за баррель, что полностью соответствовало ценам на нефть марки Brent с лагом в 1 месяц. Китай достаточно стабильно закупает нефть, но, похоже, не готов форсировать покупки на «склад» по текущим ценам.

Торговля Китая и России продолжает оставаться на высоких уровнях, несмотря на постоянные разговоры о проблемах с расчетами – товарооборот за 4 месяца составил $76..6 млрд (+4.7% г/г). Китайский экспорт в апреле составил $8.3 млрд, хотя это ниже уровня апреля прошлого года ($9.6 млрд), но выше уровня марта текущего года ($7.6 млрд), здесь стоит учитывать то, что часть импорта может идти через третьи страны. Импорт Китаем продукции из России составил в апреле $11.4 млрд, что выше уровня апреля прошлого года ($9.6 млрд), но немного ниже уровня марта текущего года ($11.9 млрд). В итоге сальдо торговли Китая с Россией осталось отрицательным составив -$3.1 млрд.

В целом достаточно ровная статистика, которая никак не намекает на изменение динамики в экономике.

@truecon

Китай: внешняя торговля стабильна

Китайские данные за апрель по внешней торговле остаются крайне стабильными, экспорт составил $292.5 млрд (+1.5% г/г), импорт $220.1 млрд (+8.4% г/г), но здесь вряд ли стоит говорить о какой-то активизации импорта, т.к. с поправкой на сезонность экспорт вырос на 0.4% м/м, а импорт снизился на 0.3% м/м. На годовую же динамику в основном влияли эффекты базы прошлого года. Баланс внешней торговли составил $72 млрд за месяц и $0.8 трлн за 12 месяцев, с поправкой на сезонность сальдо торговли с начала месяца остается в пределах $75-80 млрд.

Импорт нефти Китаем в апреле немного снизился до 10.9 mb/d относительно среднего уровня за I квартал (11.1 mb/d), средний за 3 месяца импорт составлял 11.2 mb/d, что практически не отличается от уровней прошлого года. А вот средняя импортная цена на нефть выросла до $85.2 за баррель, что полностью соответствовало ценам на нефть марки Brent с лагом в 1 месяц. Китай достаточно стабильно закупает нефть, но, похоже, не готов форсировать покупки на «склад» по текущим ценам.

Торговля Китая и России продолжает оставаться на высоких уровнях, несмотря на постоянные разговоры о проблемах с расчетами – товарооборот за 4 месяца составил $76..6 млрд (+4.7% г/г). Китайский экспорт в апреле составил $8.3 млрд, хотя это ниже уровня апреля прошлого года ($9.6 млрд), но выше уровня марта текущего года ($7.6 млрд), здесь стоит учитывать то, что часть импорта может идти через третьи страны. Импорт Китаем продукции из России составил в апреле $11.4 млрд, что выше уровня апреля прошлого года ($9.6 млрд), но немного ниже уровня марта текущего года ($11.9 млрд). В итоге сальдо торговли Китая с Россией осталось отрицательным составив -$3.1 млрд.

В целом достаточно ровная статистика, которая никак не намекает на изменение динамики в экономике.

@truecon

#Китай #Россия #нефть #экспорт

Нефть: китайский импорт снизился, цены выросли

Данные китайской статистики по импорту нефти из России в общем-то подтвердили общую динамику сокращения импорта нефти Китаем в апреле.

📌 Импорт нефти из России составил 2.3 mb/d, что на 14.8% ниже мартовского уровня 2.6 mb/d, но на 30% выше уровня апреля прошлого года. Средний объем импорта российской нефти за 3 месяца составил 2.4 mb/d, что на 18% выше уровня прошлого года. В целом по объемам все достаточно стабильно, сильный всплеск в апреле отчасти может быть связан с тем, что часть «индийской» нефти ушла в Китай.

📌 В деньгах импорт российской нефти Китаем составил $5.7 млрд, что на 11% ниже уровня марта, но на 49.6% выше уровня апреля прошлого года. В сумме за три месяца Китай купил российской нефти на $17.3 млрд, что существенно выше (+30.9% г/г), чем за аналогичный период прошлого года ($13.2 млрд). Такой рост во многом обусловлен ростом цен на нефть.

📌 Средняя цена, по которой Китай импортировал нефть из России, составила в апреле $83.2 за баррель (+4.2% м/м и +14.9% г/г), в последние три месяца дисконт от средней за два месяца цены Brent устойчиво держится на уровне $4.5, при этом дисконт российской нефти относительно саудовской снизился до минимальных с весны 2022 года $3.2 за баррель.

В апреле Brent была почти $90 за баррель и временной лаг – майские цены будут еще выше. Учитывая временные лаги по поставкам и оплате, фактически до середины-конца лета ситуация с нефтяной экспортной выручкой более менее предсказуема …

@truecon

Нефть: китайский импорт снизился, цены выросли

Данные китайской статистики по импорту нефти из России в общем-то подтвердили общую динамику сокращения импорта нефти Китаем в апреле.

📌 Импорт нефти из России составил 2.3 mb/d, что на 14.8% ниже мартовского уровня 2.6 mb/d, но на 30% выше уровня апреля прошлого года. Средний объем импорта российской нефти за 3 месяца составил 2.4 mb/d, что на 18% выше уровня прошлого года. В целом по объемам все достаточно стабильно, сильный всплеск в апреле отчасти может быть связан с тем, что часть «индийской» нефти ушла в Китай.

📌 В деньгах импорт российской нефти Китаем составил $5.7 млрд, что на 11% ниже уровня марта, но на 49.6% выше уровня апреля прошлого года. В сумме за три месяца Китай купил российской нефти на $17.3 млрд, что существенно выше (+30.9% г/г), чем за аналогичный период прошлого года ($13.2 млрд). Такой рост во многом обусловлен ростом цен на нефть.

📌 Средняя цена, по которой Китай импортировал нефть из России, составила в апреле $83.2 за баррель (+4.2% м/м и +14.9% г/г), в последние три месяца дисконт от средней за два месяца цены Brent устойчиво держится на уровне $4.5, при этом дисконт российской нефти относительно саудовской снизился до минимальных с весны 2022 года $3.2 за баррель.

В апреле Brent была почти $90 за баррель и временной лаг – майские цены будут еще выше. Учитывая временные лаги по поставкам и оплате, фактически до середины-конца лета ситуация с нефтяной экспортной выручкой более менее предсказуема …

@truecon

#Китай #инфляция #экономика #экспорт #нефть #Россия

Китай: внешняя торговля в норме

Несмотря на нарастающий протекционизм, китайский экспорт продолжает подрастать и составил в мае $302 млрд (+7.6% г/г), импорт выглядит слабее, хотя тоже вырос до $220 млрд (+1.8% г/г). Хотя в целом здесь скорее все ровно и стабильно – средний за три месяца импорт/экспорт значимо не меняется, а торговый баланс устойчиво держится в районе $75-80 млрд в месяц (sa) в 2024 году. Но импорт все же выглядит слабее, что говорит и о слабом внутреннем спросе.

Импорт нефти стабилен в мае и составил 11.1 mb/d, хотя это все же ниже прошлогоднего максимума 12.2 mb/d, но мало отличается от среднего уровня за три месяца (11.2 mb/d) в текущем году. Средняя импортная цена выросла до $86.3 за баррель, что отражало рост цены Brent в апреле. В целом здесь ситуация крайне стабильна.

Экспорт в Россию продолжил восстанавливаться и подрос с $8.3 млрд апреле до $9.1 млрд в мае (+9.6% м/м), несмотря на все проблемы с платежами китайский экспорт практически сопоставим с прошлогодним ($9.3 млрд). При этом, нужно учитывать, что часть китайского экспорта, вероятно пошла через третьи страны. Импорт Китая из России снизился в мае до $10.7 млрд (-6.3% м/м), что также ниже уровня мая прошлого года ($11.3 млрд), но и здесь могут быть искажения. Сальдо торговли (-$1.6 млрд.) оставалось положительным для России. В целом за 5 месяцев товарооборот Китая и России составил $96.5 млрд, а торговый баланс -$12.9 млрд, что способствует притоку юаней на наш рынок.

Пока можно говорить о том, что, несмотря на проблемы с платежами, импорт/экспорт остаются вполне устойчивыми.

@truecon

Китай: внешняя торговля в норме

Несмотря на нарастающий протекционизм, китайский экспорт продолжает подрастать и составил в мае $302 млрд (+7.6% г/г), импорт выглядит слабее, хотя тоже вырос до $220 млрд (+1.8% г/г). Хотя в целом здесь скорее все ровно и стабильно – средний за три месяца импорт/экспорт значимо не меняется, а торговый баланс устойчиво держится в районе $75-80 млрд в месяц (sa) в 2024 году. Но импорт все же выглядит слабее, что говорит и о слабом внутреннем спросе.

Импорт нефти стабилен в мае и составил 11.1 mb/d, хотя это все же ниже прошлогоднего максимума 12.2 mb/d, но мало отличается от среднего уровня за три месяца (11.2 mb/d) в текущем году. Средняя импортная цена выросла до $86.3 за баррель, что отражало рост цены Brent в апреле. В целом здесь ситуация крайне стабильна.

Экспорт в Россию продолжил восстанавливаться и подрос с $8.3 млрд апреле до $9.1 млрд в мае (+9.6% м/м), несмотря на все проблемы с платежами китайский экспорт практически сопоставим с прошлогодним ($9.3 млрд). При этом, нужно учитывать, что часть китайского экспорта, вероятно пошла через третьи страны. Импорт Китая из России снизился в мае до $10.7 млрд (-6.3% м/м), что также ниже уровня мая прошлого года ($11.3 млрд), но и здесь могут быть искажения. Сальдо торговли (-$1.6 млрд.) оставалось положительным для России. В целом за 5 месяцев товарооборот Китая и России составил $96.5 млрд, а торговый баланс -$12.9 млрд, что способствует притоку юаней на наш рынок.

Пока можно говорить о том, что, несмотря на проблемы с платежами, импорт/экспорт остаются вполне устойчивыми.

@truecon

#Китай #Россия #экспорт #нефть

Последние данные по импорту нефти Китаем из РФ зафиксировали снижение импорта до 2.1 mb/d – немного ниже среднего значения за год (~2.3 mb/d), хотя в среднем за 3 месяца импорт оставался на достаточно высоких уровнях 2.3 mb/d против 2.1 mb/d за аналогичный период годом ранее. Здесь стоит учитывать, что часть нефти может идти через «третьи» юрисдикции, т.к. выросла доля поставок в «прочие» регионы.

В денежном выражении импорт российской нефти Китаем составил $5.5 млрд, что близко к среднему показателю за последние 6 и 12 месяцев.

Средняя цена российской нефти на китайской таможне немного снизилась с $83.8 до $83.4 за баррель, но была на 12.6% выше уровней мая прошлого года. Цены продолжают сохранять высокую корреляцию со средней ценой Brent за последние 2 месяца. По оценке ЦЦИ цены фрахта российской нефти в последние недели снижались после роста зимой-в первой половине весны, дисконты, видимо, тоже немного снизились.

В целом ситуация остается достаточно ровной – экспорт сырой нефти в Китай и Индию держится в районе $9.5-10 млрд в месяц.

@truecon

Последние данные по импорту нефти Китаем из РФ зафиксировали снижение импорта до 2.1 mb/d – немного ниже среднего значения за год (~2.3 mb/d), хотя в среднем за 3 месяца импорт оставался на достаточно высоких уровнях 2.3 mb/d против 2.1 mb/d за аналогичный период годом ранее. Здесь стоит учитывать, что часть нефти может идти через «третьи» юрисдикции, т.к. выросла доля поставок в «прочие» регионы.

В денежном выражении импорт российской нефти Китаем составил $5.5 млрд, что близко к среднему показателю за последние 6 и 12 месяцев.

Средняя цена российской нефти на китайской таможне немного снизилась с $83.8 до $83.4 за баррель, но была на 12.6% выше уровней мая прошлого года. Цены продолжают сохранять высокую корреляцию со средней ценой Brent за последние 2 месяца. По оценке ЦЦИ цены фрахта российской нефти в последние недели снижались после роста зимой-в первой половине весны, дисконты, видимо, тоже немного снизились.

В целом ситуация остается достаточно ровной – экспорт сырой нефти в Китай и Индию держится в районе $9.5-10 млрд в месяц.

@truecon

#Китай #экономика #инфляция #экспорт #ставки #Россия

Китай: слабый спрос, низкая инфляция и хороший экспорт

Инфляция в Китае за июнь была нулевой с поправкой на сезонность (без поправок на сезонность -0.2% м/м), годовой прирост цен замедлился до 0.2% г/г. Без продуктов питания и энергии цены растут на 0.6% г/г, услуги прибавляют 0.7% г/г. При этом, производственные цены на потребительские товары остались в дефляции (0.8% г/г) – производство продолжает генерировать товарную дефляцию из-за слабого внутреннего спроса.

Внешний спрос на китайский экспорт остается устойчивым, несмотря на ограничения, экспорт в июне составил $307.9 млрд (+8.6% г/г), импорт $208.8 млрд (-2.3% г/г), торговый баланс вырос до $99.1 млрд. Но, если убрать сезонность, то экспорт и импорт в июне прибавили 2.4% м/м и 0.8% м/м соответственно. В среднем за 2 квартал экспорт (+1.6% SA) выглядит получше импорта (-0.2% SA), хотя изменения в целом небольшие, стагнация импорта говорит тоже о слабости внутреннего спроса.

Импорт Китаем нефти стабилен: в июне 11.4 mb/d, хотя это на 1.4 mb/d ниже уровня июня прошлого года, но тогда Китай наращивал запасы. Средний объем импорта нефти за три месяца 11.1 mb/d – соответствует среднему за полгода значению. Средняя импортная цена нефти $82.9 за баррель близка к цене Brent месяцем ранее – больших дисконтов не наблюдается.

Экспорт КНР в Россию в июне вырос до $9.9 млрд (+8.8% м/м), несмотря на проблемы с расчетами, импорт из России снизился до $10.4 млрд (-3.4% м/м), что сократило сальдо внешней торговли в июне до $0.5 млрд. В целом за полгода Китай экспортировал в Россию товаров на $51.7 млрд (-0.8% г/г) и импортировал на $65.2 млрд (+3.9% г/г). В целом сложности с расчетами незначительно повлияли на объемы торговли, хотя понятно, что сложность расчетов возросла, а логистика ухудшилась, как и издержки на них.

❗️Слабость внутреннего спроса остается основной проблемой Китая, хотя пока это не заставило НБК существенно смягчить монетарную политику. Во-многом сдувание пузыря на рынке недвижимости (даже в ручном режиме) угнетает спрос, что подталкивает в сторону японского сценария.

P.S.: Усиление торговых войн с США и ЕС еще впереди, но пока Китай купирует ограничения посредством использования третьих юрисдикций.

@truecon

Китай: слабый спрос, низкая инфляция и хороший экспорт

Инфляция в Китае за июнь была нулевой с поправкой на сезонность (без поправок на сезонность -0.2% м/м), годовой прирост цен замедлился до 0.2% г/г. Без продуктов питания и энергии цены растут на 0.6% г/г, услуги прибавляют 0.7% г/г. При этом, производственные цены на потребительские товары остались в дефляции (0.8% г/г) – производство продолжает генерировать товарную дефляцию из-за слабого внутреннего спроса.

Внешний спрос на китайский экспорт остается устойчивым, несмотря на ограничения, экспорт в июне составил $307.9 млрд (+8.6% г/г), импорт $208.8 млрд (-2.3% г/г), торговый баланс вырос до $99.1 млрд. Но, если убрать сезонность, то экспорт и импорт в июне прибавили 2.4% м/м и 0.8% м/м соответственно. В среднем за 2 квартал экспорт (+1.6% SA) выглядит получше импорта (-0.2% SA), хотя изменения в целом небольшие, стагнация импорта говорит тоже о слабости внутреннего спроса.

Импорт Китаем нефти стабилен: в июне 11.4 mb/d, хотя это на 1.4 mb/d ниже уровня июня прошлого года, но тогда Китай наращивал запасы. Средний объем импорта нефти за три месяца 11.1 mb/d – соответствует среднему за полгода значению. Средняя импортная цена нефти $82.9 за баррель близка к цене Brent месяцем ранее – больших дисконтов не наблюдается.

Экспорт КНР в Россию в июне вырос до $9.9 млрд (+8.8% м/м), несмотря на проблемы с расчетами, импорт из России снизился до $10.4 млрд (-3.4% м/м), что сократило сальдо внешней торговли в июне до $0.5 млрд. В целом за полгода Китай экспортировал в Россию товаров на $51.7 млрд (-0.8% г/г) и импортировал на $65.2 млрд (+3.9% г/г). В целом сложности с расчетами незначительно повлияли на объемы торговли, хотя понятно, что сложность расчетов возросла, а логистика ухудшилась, как и издержки на них.

❗️Слабость внутреннего спроса остается основной проблемой Китая, хотя пока это не заставило НБК существенно смягчить монетарную политику. Во-многом сдувание пузыря на рынке недвижимости (даже в ручном режиме) угнетает спрос, что подталкивает в сторону японского сценария.

P.S.: Усиление торговых войн с США и ЕС еще впереди, но пока Китай купирует ограничения посредством использования третьих юрисдикций.

@truecon

#Китай #экономика #экспорт #нефть #Россия

Китай: внешняя торговля относительно стабильна, но импорт нефти значимо сократился

Китайский экспорт в июле составил $300.6 млрд (+7% г/г), импорт составил $215.9 млрд (+7.2% г/г), а торговый баланс снизился немного до $84.6 млрд, всего за последние 12 месяцев торговый баланс составил $0.86 трлн, что очень неплохо. Правда на тему «китайская торговля выросла» я бы все же большого оптимизма не испытывал, годовые темпы роста скорее обусловлены низкой базой прошлого года. С поправкой на сезонность мы скорее видим даже небольшой дрейф экспорта и импорта вниз, хотя в целом скорее все достаточно ровно.

Импорт нефти в июле Китай прилично сократил до 10 mb/d, что примерной на ~1.1 mb/d ниже среднего уровня за последние полгода, хотя лишь на 0.3 mb/d ниже уровня июля прошлого года. В прошлом июле тоже было сильное снижение – обычная для лета картина, но все же в этот раз сокращение выглядит более резким (-0.9 mb/d относительно прошлого года в среднем за три месяца), потому за этим стоит понаблюдать в ближайшие месяцы. Всего на импорт нефти Китай потратил в июле ~$25.8 млрд по средней цене $83.1 (+8% г/г), за баррель (+11.3% г/г), что происходившему на рынке нефти.

Китай в июле нарастил экспорт в Россию до $10 млрд за месяц, но импорт из РФ, на фоне общего сокращения импорта нефти, немного сократился до $9.7 млрд, что сформировало даже небольшое положительное сальдо торговли для Китая в $0.3 млрд. Несмотря на все проблемы с расчетами Россия смогла нарастить импорт из Китая. При этом нужно учитывать, что часть торговли идет через третьи юрисдикции, потому страновая статистика может несколько искажаться и те цифры, которые мы видим – это скорее нижняя оценка.

📍По торговой динамике приток юаней в РФ, видимо сократился, хотя здесь есть искажения, связанные с лагами в платежах, но оценить их адекватно сложно. Банк России тоже в июле продавал мало юаней (на 3 млрд руб. в день). Учитывая, что на фоне роста рублевых ставок, спрос на юаневый кредит вырос, а база из которой формируются пассивы в юанях просела – это могло быть причиной ухудшения ситуации с ликвидностью.

P.S.: Было ли сокращение импорта нефти Китаем одним из фактором коррекции цен на мировых рынках? – Вполне возможно.

@truecon

Китай: внешняя торговля относительно стабильна, но импорт нефти значимо сократился

Китайский экспорт в июле составил $300.6 млрд (+7% г/г), импорт составил $215.9 млрд (+7.2% г/г), а торговый баланс снизился немного до $84.6 млрд, всего за последние 12 месяцев торговый баланс составил $0.86 трлн, что очень неплохо. Правда на тему «китайская торговля выросла» я бы все же большого оптимизма не испытывал, годовые темпы роста скорее обусловлены низкой базой прошлого года. С поправкой на сезонность мы скорее видим даже небольшой дрейф экспорта и импорта вниз, хотя в целом скорее все достаточно ровно.

Импорт нефти в июле Китай прилично сократил до 10 mb/d, что примерной на ~1.1 mb/d ниже среднего уровня за последние полгода, хотя лишь на 0.3 mb/d ниже уровня июля прошлого года. В прошлом июле тоже было сильное снижение – обычная для лета картина, но все же в этот раз сокращение выглядит более резким (-0.9 mb/d относительно прошлого года в среднем за три месяца), потому за этим стоит понаблюдать в ближайшие месяцы. Всего на импорт нефти Китай потратил в июле ~$25.8 млрд по средней цене $83.1 (+8% г/г), за баррель (+11.3% г/г), что происходившему на рынке нефти.

Китай в июле нарастил экспорт в Россию до $10 млрд за месяц, но импорт из РФ, на фоне общего сокращения импорта нефти, немного сократился до $9.7 млрд, что сформировало даже небольшое положительное сальдо торговли для Китая в $0.3 млрд. Несмотря на все проблемы с расчетами Россия смогла нарастить импорт из Китая. При этом нужно учитывать, что часть торговли идет через третьи юрисдикции, потому страновая статистика может несколько искажаться и те цифры, которые мы видим – это скорее нижняя оценка.

📍По торговой динамике приток юаней в РФ, видимо сократился, хотя здесь есть искажения, связанные с лагами в платежах, но оценить их адекватно сложно. Банк России тоже в июле продавал мало юаней (на 3 млрд руб. в день). Учитывая, что на фоне роста рублевых ставок, спрос на юаневый кредит вырос, а база из которой формируются пассивы в юанях просела – это могло быть причиной ухудшения ситуации с ликвидностью.

P.S.: Было ли сокращение импорта нефти Китаем одним из фактором коррекции цен на мировых рынках? – Вполне возможно.

@truecon

#Китай #Россия #экспорт #нефть

Китай сократил импорт нефти

Сокращение импорта нефти Китаем в июле сказалось и на импорте из России, который в июле сократился до 1.79 mb/d (-11% м/м и -7% г/г), хотя июльское падение вполне соответствует общему сокращению импорта нефти Китаем (-11.8% м/м), но значения достаточно низкие.

В денежном выражении импорт нефти из РФ сократился до $4.5 млрд по сравнению с $4.9 млрд в июне и $5.5 млрд в месяц в первом полугодия. Средняя цена импорта Китаем нефти из России подросла до $80.5 за баррель, а разница со средней за последние два месяца ценой Brent остается достаточно стабильной ~$3.

В целом очевидно, что такие тенденции должны несколько снижать приток экспортной выручки в конце лета-начале осени, но лишь незначительно, т.к. во втором квартале сокращение экспорта в Китай полностью компенсировалось ростом цен и экспорта в Индию.

@truecon

Китай сократил импорт нефти

Сокращение импорта нефти Китаем в июле сказалось и на импорте из России, который в июле сократился до 1.79 mb/d (-11% м/м и -7% г/г), хотя июльское падение вполне соответствует общему сокращению импорта нефти Китаем (-11.8% м/м), но значения достаточно низкие.

В денежном выражении импорт нефти из РФ сократился до $4.5 млрд по сравнению с $4.9 млрд в июне и $5.5 млрд в месяц в первом полугодия. Средняя цена импорта Китаем нефти из России подросла до $80.5 за баррель, а разница со средней за последние два месяца ценой Brent остается достаточно стабильной ~$3.

В целом очевидно, что такие тенденции должны несколько снижать приток экспортной выручки в конце лета-начале осени, но лишь незначительно, т.к. во втором квартале сокращение экспорта в Китай полностью компенсировалось ростом цен и экспорта в Индию.

@truecon

#Китай #экспорт #экономика #нефть #Россия

Внешняя торговля Китая выглядит неплохо

Экспорт в августе вырос до $308.6 млрд (+8.7% г/г), импорт выглядит слабее и составил $217.6 млрд (+0.5% г/г), торговый баланс составил $91 млрд. За последние 12 месяцев торговый баланс составил $0.91 трлн – максимум за год. В среднем за последние 3 месяца с поправкой на сезонность изменения не очень значительны – стабильно высокий экспорт и немного дрейфующий вниз импорт. Очевидно, что слабый импорт отражает и слабый внутренний спрос.

Импорт нефти восстановился в августе до 11.6 mb/d после падения в июле до 10 mb/d, но это на 0.9 mb/d ниже уровня августа прошлого года. Средний за три месяца объем импорта нефти составил 11 mb/d, что практически соответствует среднему уровню импорта нефти за последние 12 месяцев. Средняя импортная цена тоже остается достаточно стабильной и составила $81.6 за баррель.

Торговля Китая и России активизировалась в августе, китайский импорт из России вырос c $9.7 млрд в июле до $11.42 млрд в августе (+17.7% м/м), китайский экспорт в Россию вырос до $10.26 млрд (+2.7% м/м). Для России сальдо внешней торговли снова стало положительным и составило $1.16 млрд. Несмотря на проблемы в расчетах торговля восстановилась – импорт и экспорт выше уровней прошлого года. Товарооборот с начала года составил $158.5 млрд, что на 1.9% выше уровней прошлого года, сальдо торговли $14.6 млпд в пользу России.

В целом внешняя торговля Китая остается стабильной, но внутренний спрос слабый, импорт нефти восстановился, товарооборот с Россией нормализовался.

@truecon

Внешняя торговля Китая выглядит неплохо

Экспорт в августе вырос до $308.6 млрд (+8.7% г/г), импорт выглядит слабее и составил $217.6 млрд (+0.5% г/г), торговый баланс составил $91 млрд. За последние 12 месяцев торговый баланс составил $0.91 трлн – максимум за год. В среднем за последние 3 месяца с поправкой на сезонность изменения не очень значительны – стабильно высокий экспорт и немного дрейфующий вниз импорт. Очевидно, что слабый импорт отражает и слабый внутренний спрос.

Импорт нефти восстановился в августе до 11.6 mb/d после падения в июле до 10 mb/d, но это на 0.9 mb/d ниже уровня августа прошлого года. Средний за три месяца объем импорта нефти составил 11 mb/d, что практически соответствует среднему уровню импорта нефти за последние 12 месяцев. Средняя импортная цена тоже остается достаточно стабильной и составила $81.6 за баррель.

Торговля Китая и России активизировалась в августе, китайский импорт из России вырос c $9.7 млрд в июле до $11.42 млрд в августе (+17.7% м/м), китайский экспорт в Россию вырос до $10.26 млрд (+2.7% м/м). Для России сальдо внешней торговли снова стало положительным и составило $1.16 млрд. Несмотря на проблемы в расчетах торговля восстановилась – импорт и экспорт выше уровней прошлого года. Товарооборот с начала года составил $158.5 млрд, что на 1.9% выше уровней прошлого года, сальдо торговли $14.6 млпд в пользу России.

В целом внешняя торговля Китая остается стабильной, но внутренний спрос слабый, импорт нефти восстановился, товарооборот с Россией нормализовался.

@truecon

#экспорт #нефть #рубль

ЦЦИ опубликовали новую версию индексов цен российского сырьевого экспорта, с разделением на нефтяной и ненефтяной, что достаточно актуально в контексте курса в том числе при снижении цен на нефть.

В общем-то видно, что цены на ненефтяной экспорт достаточно устойчивы и, в последнее время, даже важнее для курса, чем фактор нкфтяных цен.

Это обусловлено тем, что динамика цен на нефть компенсируется бюджетным правилом (БП) на 2/3. А уровень курса отчасти определяется компенсирующими продажами валюты со стороны ЦБ в рамках зеркалирования операций ФНБ. На горизонте 2025 года вопрос цен на нефть – это вопрос скорее уровня покупок/продаж валюты из ФНБ на компенсацию изменения колебаний нефти относительно $60 за баррель (каждые $10 изменения цен на нефть около 1.6-1.7 трлн руб. в год), на валютный же рынок оказывает влияние только 1/3 от их изменения цен 6а нефть относительно цены БП.

📌 Если совсем упростить - для валютного рынка цена на нефть близка к ~$70 за баррель (БП+ЦБ) +/- 1/3 отклонения цены от базовой цены БП. При стабильных объёмах конечно.

Поэтому даже при колебаниях цен на нефть, их влияние на валютный рынок будет крайне сдержанным при сохранении бюджетного правила на горизонте 2025 года.

❗️ «Дисконт» цен российского экспорта (скорее отражает стоимость логистики и платежей) относительно мировых цен подрос, но остается ниже пиковых уровней весны текущего годаи значительно ниже уровней 2022 года.

Учитывая лаги с поступлением валютной выручки, изменение ценовых условий экспорта, видимо, скажутся на курсе негативно ближе к концу года, но умеренно.

@truecon

ЦЦИ опубликовали новую версию индексов цен российского сырьевого экспорта, с разделением на нефтяной и ненефтяной, что достаточно актуально в контексте курса в том числе при снижении цен на нефть.

В общем-то видно, что цены на ненефтяной экспорт достаточно устойчивы и, в последнее время, даже важнее для курса, чем фактор нкфтяных цен.

Это обусловлено тем, что динамика цен на нефть компенсируется бюджетным правилом (БП) на 2/3. А уровень курса отчасти определяется компенсирующими продажами валюты со стороны ЦБ в рамках зеркалирования операций ФНБ. На горизонте 2025 года вопрос цен на нефть – это вопрос скорее уровня покупок/продаж валюты из ФНБ на компенсацию изменения колебаний нефти относительно $60 за баррель (каждые $10 изменения цен на нефть около 1.6-1.7 трлн руб. в год), на валютный же рынок оказывает влияние только 1/3 от их изменения цен 6а нефть относительно цены БП.

📌 Если совсем упростить - для валютного рынка цена на нефть близка к ~$70 за баррель (БП+ЦБ) +/- 1/3 отклонения цены от базовой цены БП. При стабильных объёмах конечно.

Поэтому даже при колебаниях цен на нефть, их влияние на валютный рынок будет крайне сдержанным при сохранении бюджетного правила на горизонте 2025 года.

❗️ «Дисконт» цен российского экспорта (скорее отражает стоимость логистики и платежей) относительно мировых цен подрос, но остается ниже пиковых уровней весны текущего годаи значительно ниже уровней 2022 года.

Учитывая лаги с поступлением валютной выручки, изменение ценовых условий экспорта, видимо, скажутся на курсе негативно ближе к концу года, но умеренно.

@truecon