#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

США: зарплаты ускорились... ФРС можно напрячься

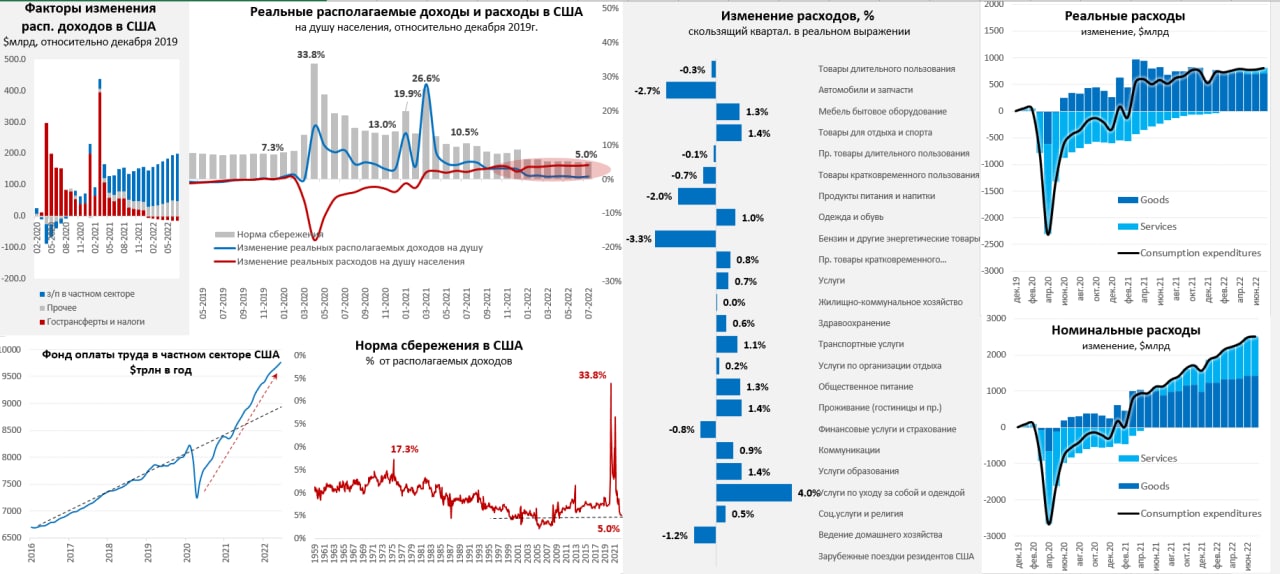

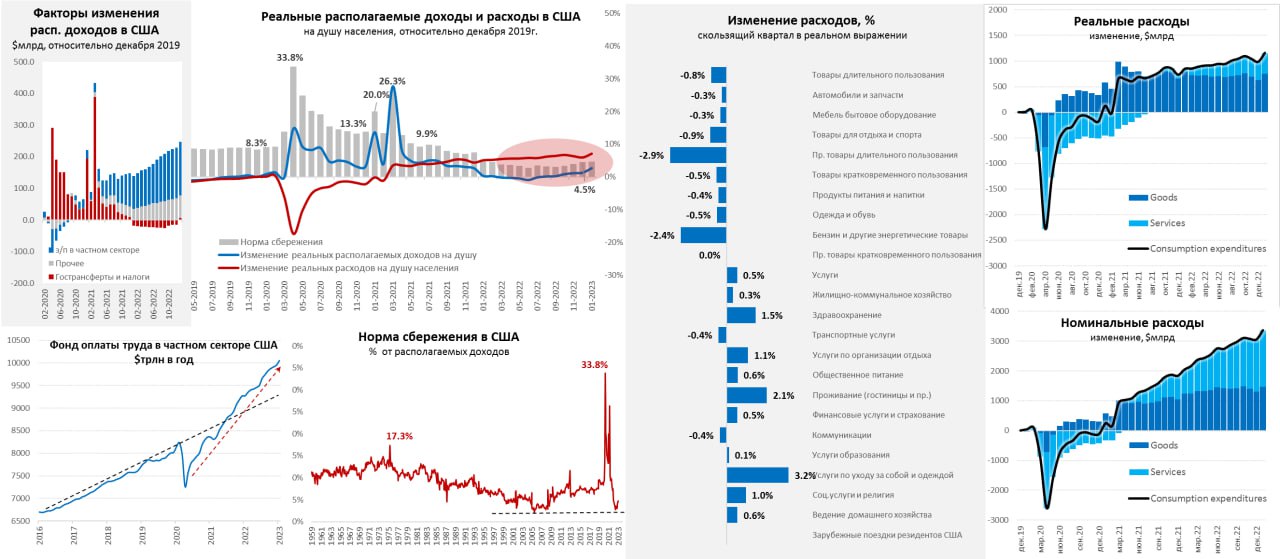

Вышедший сегодня пакет данных по доходам/расходам американских существенно тенденции не меняет. Располагаемые доходы домохозяйств выросли на 0.2% м/м, реальные располагаемые доходы на душу населения тоже выросли на 0.2% м/м, но упали на 4% г/г – они лишь немногим выше, чем в декабре 2019 года (0.9%). Дефлятор расходов населения был отрицательным -0.1% м/м, годовая динамика замедлилась до 6.3% г/г (единственный сюрприз – это «удешевление» комиссий за управление активами, которое сократило инфляцию почти на 0.1 п.п. за месяц).

Расходы в реальном выражении выросли на 0.2% м/м и 1.9% г/г. Спрос продолжает дрейфовать из товаров в услуги. На этом фоне норма сбережений осталась на минимальных за 12 лет уровнях 5% от располагаемых доходов. Как итог: в июле американцы тратили по-прежнему, ничего значимо в их поведении не изменилось с разворотом ФРС.

Но в отчете самое интересное – это фонд зарплат в частном секторе и здесь все летит бодро и с размашисто еще 0.9% м/м и 11% г/г, месячный прирост фонда зарплат даже ускорился после 0.6...0.7% м/м в предыдущие три месяца. Что, впрочем, не удивительно, т.к. в ситуации, когда безработица близка к естественному уровню, а количество вакансий остается в 1.8 раза выше количества безработных, рост зарплат и должен ускоряться. Рассинхронизация, все еще горячего рынка труда и экономики в целом, скатывающейся в рецессию (особенно в области инвестиций) – это не вполне стандартная ситуация, но это реальность.

Возвращаясь к тому, что спрос дрейфует в услуги, а основные издержки в услугах – это зарплаты и аренда недвижимости. Опросы Alignable показывают, что в августе 40% опрошенных предприятий малого и среднего бизнеса просрочили платежи по аренде, 45% заявляют о росте стоимости аренды с 2019 года на 50% и более, почти у 1/4 аренда подорожала вдвое, у 12% - в три раза. Состояние здесь вполне стагфляционное (рост издержек и стагнация спроса). Учитывая, что инфляция (в устойчивой ее части) растет из-за роста з/п + кредитов + избыточных сбережений + аренды, это означает, что ФРС должна ужесточать политику пока рынок труда не уйдет на посадку, вакансии не схлопнутся, а цены на аренду не пойдут вниз... проблема в том, что все остальное уже к этому моменту будет далеко не похоже на мягкую посадку, как бы представители ФРС не мечтали о ней.

@truecon

США: зарплаты ускорились... ФРС можно напрячься

Вышедший сегодня пакет данных по доходам/расходам американских существенно тенденции не меняет. Располагаемые доходы домохозяйств выросли на 0.2% м/м, реальные располагаемые доходы на душу населения тоже выросли на 0.2% м/м, но упали на 4% г/г – они лишь немногим выше, чем в декабре 2019 года (0.9%). Дефлятор расходов населения был отрицательным -0.1% м/м, годовая динамика замедлилась до 6.3% г/г (единственный сюрприз – это «удешевление» комиссий за управление активами, которое сократило инфляцию почти на 0.1 п.п. за месяц).

Расходы в реальном выражении выросли на 0.2% м/м и 1.9% г/г. Спрос продолжает дрейфовать из товаров в услуги. На этом фоне норма сбережений осталась на минимальных за 12 лет уровнях 5% от располагаемых доходов. Как итог: в июле американцы тратили по-прежнему, ничего значимо в их поведении не изменилось с разворотом ФРС.

Но в отчете самое интересное – это фонд зарплат в частном секторе и здесь все летит бодро и с размашисто еще 0.9% м/м и 11% г/г, месячный прирост фонда зарплат даже ускорился после 0.6...0.7% м/м в предыдущие три месяца. Что, впрочем, не удивительно, т.к. в ситуации, когда безработица близка к естественному уровню, а количество вакансий остается в 1.8 раза выше количества безработных, рост зарплат и должен ускоряться. Рассинхронизация, все еще горячего рынка труда и экономики в целом, скатывающейся в рецессию (особенно в области инвестиций) – это не вполне стандартная ситуация, но это реальность.

Возвращаясь к тому, что спрос дрейфует в услуги, а основные издержки в услугах – это зарплаты и аренда недвижимости. Опросы Alignable показывают, что в августе 40% опрошенных предприятий малого и среднего бизнеса просрочили платежи по аренде, 45% заявляют о росте стоимости аренды с 2019 года на 50% и более, почти у 1/4 аренда подорожала вдвое, у 12% - в три раза. Состояние здесь вполне стагфляционное (рост издержек и стагнация спроса). Учитывая, что инфляция (в устойчивой ее части) растет из-за роста з/п + кредитов + избыточных сбережений + аренды, это означает, что ФРС должна ужесточать политику пока рынок труда не уйдет на посадку, вакансии не схлопнутся, а цены на аренду не пойдут вниз... проблема в том, что все остальное уже к этому моменту будет далеко не похоже на мягкую посадку, как бы представители ФРС не мечтали о ней.

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

Американцы предпочитают не копить

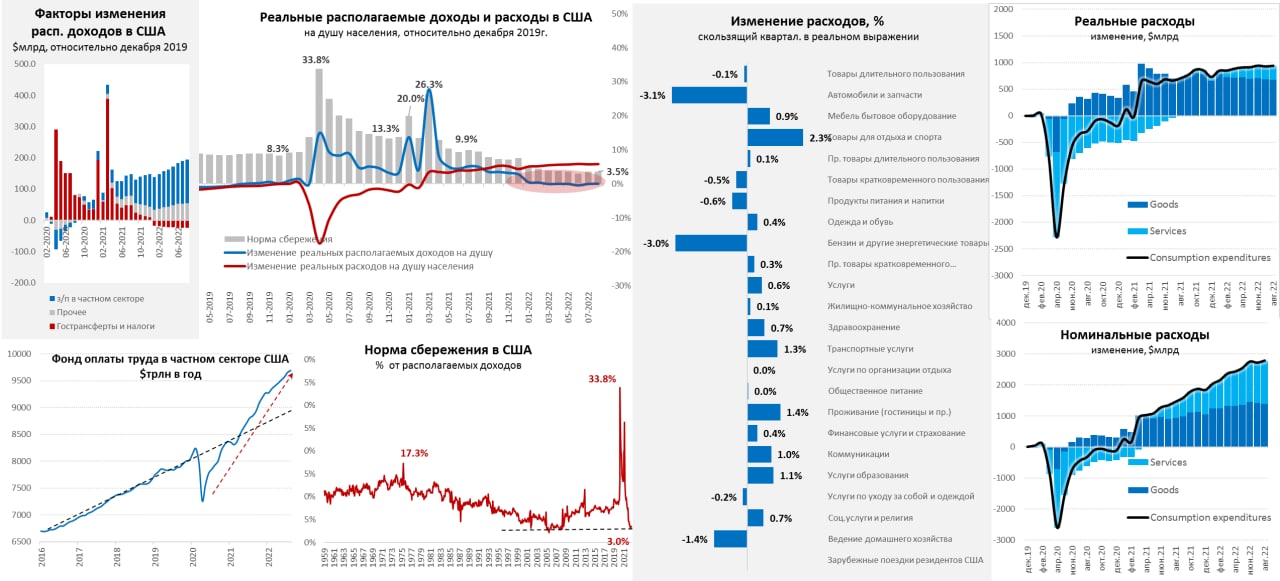

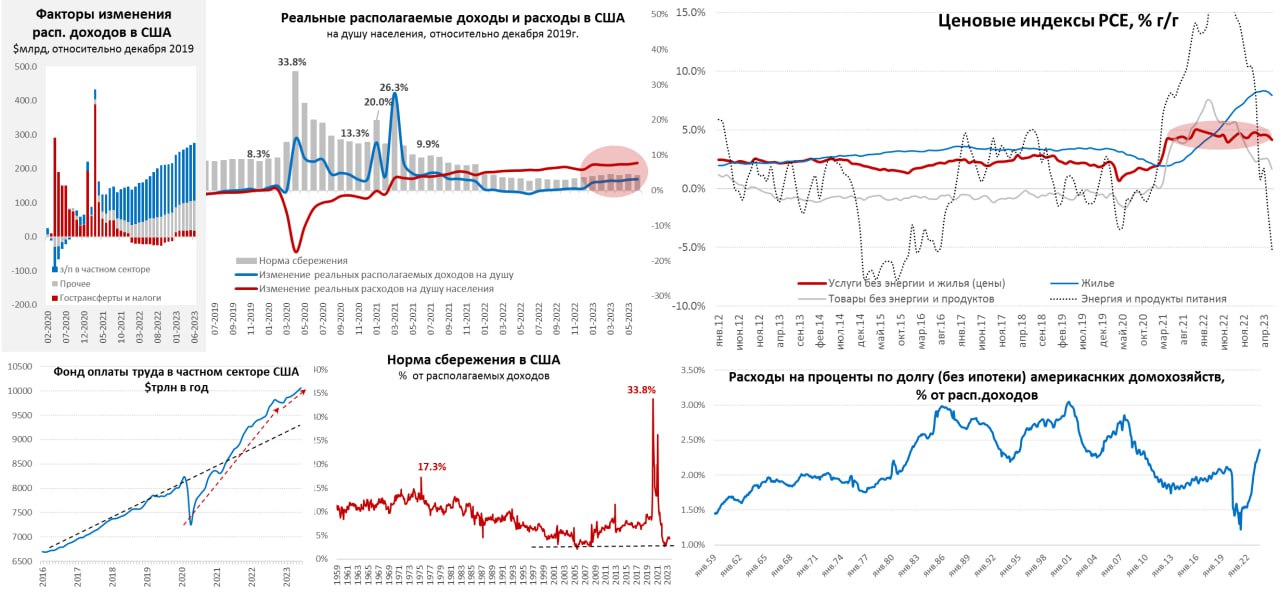

Отчет по доходам/расходам американцев в августе вышел внешне ровно – располагаемые доходы выросли на 0.4% м/м и 1.5% г/г, потребительские расходы выросли тоже на 0.4% м/м, но 8.2% г/г. Но инфляция составила 0.5% м/м, т.е. и реальные располагаемые доходы на душу населения, и потребительские расходы в августе немного сократились (на 0.1% м/м), причем реальные доходы вот уже много месяцев держатся около уровней декабря 2019 года, расходы же на 5.9% выше. Инфляция съедает весь номинальный рост доходов.

Самое интересное в данном отчете в пересмотрах статистики, после которых оказалось, что инфляция в США была чуть выше, чем считали ранее и достигала по PCE 7% г/г в июне. Но еще более интересное в том, что в сторону повышения были пересмотрены потребительские расходы, а доходы сильно не изменились, в итоге норма сбережения в США оказалась не 5%, а всего 3.0-3.5%, что сопоставимо с уровнями перед кризисом 2008 года❗️Это означает, что вот уже не первый месяц денежные сбережения близки к нулю (различные неденежные imputations обычно завышают сбережения на ~3 п.п.).

Рост фонда з/п в августе немного притормозил 0.3% м/м и 9.5% г/г, но вместе со сбережениями и кредитами это позволяет пока без проблем поддерживать достаточно высокий постковидный уровень потребления: в товарах спрос немного деградирует, но в услугах продолжает расти. Причем нельзя сказать, что совокупное потребление американцев в реальном выражении растет (уже год не растет), но и сокращать они его не торопятся, компенсируя рост цен зарплатами/сбережениями/кредитами. Пока потребитель продолжает демонстрировать тотальную индифферентность к потугам ФРС охладить спрос.

На выходе: у ФРС, не смотря на всю агрессивность ужесточения, пока не получается как-то значимо повлиять на поведение американского потребителя.

@truecon

Американцы предпочитают не копить

Отчет по доходам/расходам американцев в августе вышел внешне ровно – располагаемые доходы выросли на 0.4% м/м и 1.5% г/г, потребительские расходы выросли тоже на 0.4% м/м, но 8.2% г/г. Но инфляция составила 0.5% м/м, т.е. и реальные располагаемые доходы на душу населения, и потребительские расходы в августе немного сократились (на 0.1% м/м), причем реальные доходы вот уже много месяцев держатся около уровней декабря 2019 года, расходы же на 5.9% выше. Инфляция съедает весь номинальный рост доходов.

Самое интересное в данном отчете в пересмотрах статистики, после которых оказалось, что инфляция в США была чуть выше, чем считали ранее и достигала по PCE 7% г/г в июне. Но еще более интересное в том, что в сторону повышения были пересмотрены потребительские расходы, а доходы сильно не изменились, в итоге норма сбережения в США оказалась не 5%, а всего 3.0-3.5%, что сопоставимо с уровнями перед кризисом 2008 года❗️Это означает, что вот уже не первый месяц денежные сбережения близки к нулю (различные неденежные imputations обычно завышают сбережения на ~3 п.п.).

Рост фонда з/п в августе немного притормозил 0.3% м/м и 9.5% г/г, но вместе со сбережениями и кредитами это позволяет пока без проблем поддерживать достаточно высокий постковидный уровень потребления: в товарах спрос немного деградирует, но в услугах продолжает расти. Причем нельзя сказать, что совокупное потребление американцев в реальном выражении растет (уже год не растет), но и сокращать они его не торопятся, компенсируя рост цен зарплатами/сбережениями/кредитами. Пока потребитель продолжает демонстрировать тотальную индифферентность к потугам ФРС охладить спрос.

На выходе: у ФРС, не смотря на всю агрессивность ужесточения, пока не получается как-то значимо повлиять на поведение американского потребителя.

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

ФРС не обрадуется

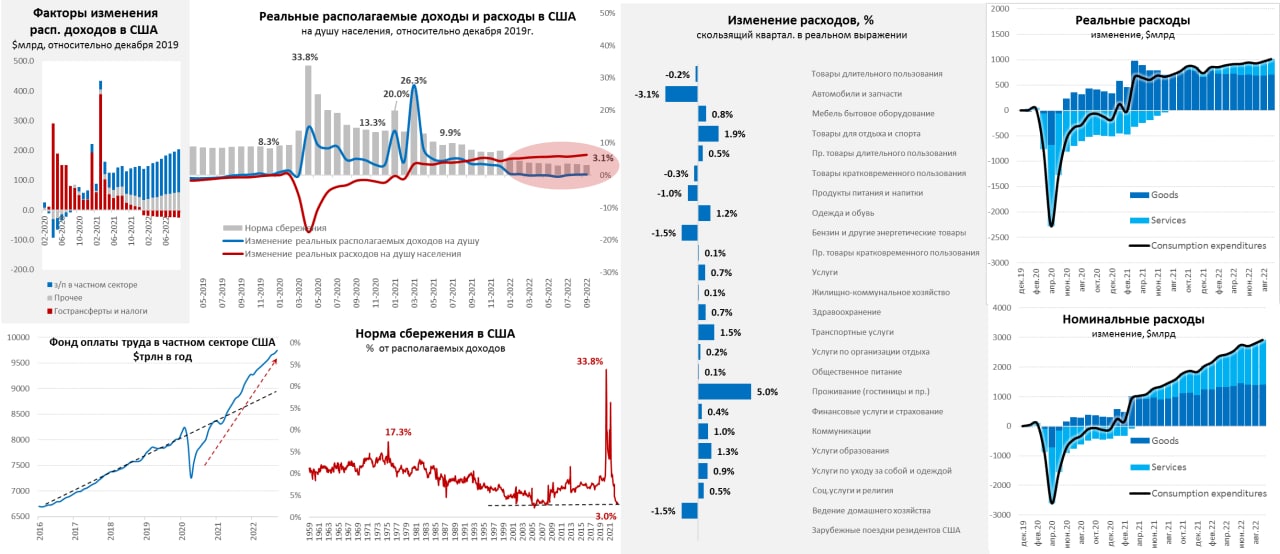

Американский потребитель, похоже скоро станет кошмаром ФРС, т.к. он просто игнорирует ужесточение политики. В сентябре располагаемые доходы американцев на душу населения выросли на 0.4% в номинале, в реальном выражении на душу населения они не изменились в сентябре, оставшись на уровне декабря 2019 года. Фонд зарплат в частном секторе продолжал расти ускоренными темпами 0.6% м/м и 9.1% г/г в номинальном выражении, вслед за ними растет потребительский кредит.

Как следствие, растут расходы американцев на 0.6% м/м и 8.2% г/г, реальные расходы на душу населения растут скромнее 0.3% м/м и 1.6% г/г, но растут. Все, что американцы экономят на товарах они тратят на услуги, причем большая часть расходов – это просто компенсация роста стоимости этих услуг, цены на услуги в сентябре выросли на 0.6% м/м и 5.3% г/г (рекорд с 1985 года).

Норма сбережений американцев в итоге упала до 3.1% от располагаемых доходов и держится у минимумов с 2006-2008 годов, в реальности это означает, что общие финансовые сбережения домохозяйств находятся около нуля (различного рода досчеты составляют около 3 п.п нормы сбережений). Но это же означает, что большая часть домохозяйств активно тратит накопленное за ковидный период – депозиты начинают активно сокращаться (в сентябре денежная масса падала максимальными за 60 лет темпами), хотя пока избыточные сбережения все еще остаются большими – есть что тратить. И они пока тратят ...

При этом настроения американского потребителя устойчиво ужасные, инфляционные ожидания подросли, что ставит ФРС в неприятную позицию, но судя по проваливающемуся рынку жилья ФРС тоже скоро придется тормозить и рынок все активнее начинает это закладывать...

@truecon

ФРС не обрадуется

Американский потребитель, похоже скоро станет кошмаром ФРС, т.к. он просто игнорирует ужесточение политики. В сентябре располагаемые доходы американцев на душу населения выросли на 0.4% в номинале, в реальном выражении на душу населения они не изменились в сентябре, оставшись на уровне декабря 2019 года. Фонд зарплат в частном секторе продолжал расти ускоренными темпами 0.6% м/м и 9.1% г/г в номинальном выражении, вслед за ними растет потребительский кредит.

Как следствие, растут расходы американцев на 0.6% м/м и 8.2% г/г, реальные расходы на душу населения растут скромнее 0.3% м/м и 1.6% г/г, но растут. Все, что американцы экономят на товарах они тратят на услуги, причем большая часть расходов – это просто компенсация роста стоимости этих услуг, цены на услуги в сентябре выросли на 0.6% м/м и 5.3% г/г (рекорд с 1985 года).

Норма сбережений американцев в итоге упала до 3.1% от располагаемых доходов и держится у минимумов с 2006-2008 годов, в реальности это означает, что общие финансовые сбережения домохозяйств находятся около нуля (различного рода досчеты составляют около 3 п.п нормы сбережений). Но это же означает, что большая часть домохозяйств активно тратит накопленное за ковидный период – депозиты начинают активно сокращаться (в сентябре денежная масса падала максимальными за 60 лет темпами), хотя пока избыточные сбережения все еще остаются большими – есть что тратить. И они пока тратят ...

При этом настроения американского потребителя устойчиво ужасные, инфляционные ожидания подросли, что ставит ФРС в неприятную позицию, но судя по проваливающемуся рынку жилья ФРС тоже скоро придется тормозить и рынок все активнее начинает это закладывать...

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

Если чуть внимательнее посмотреть отчет по доходам и расходам американцев, то в общем-то можно констатировать, что пока действительно с охлаждением спроса у ФРС ничего пока особо не получается.

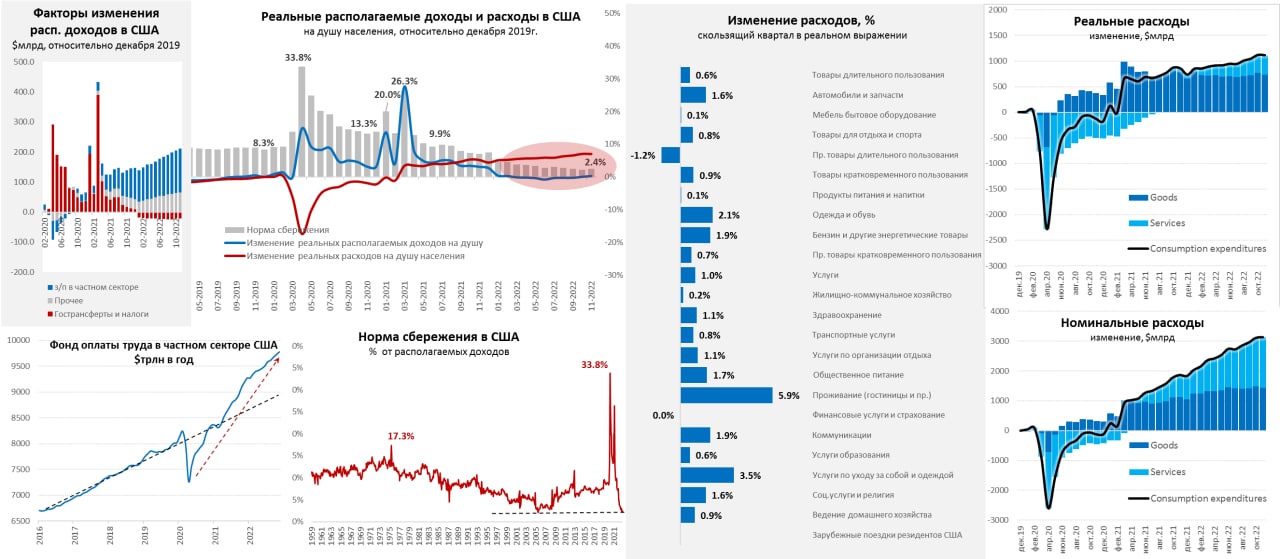

Располагаемые доходы американцев в октябре выросли на 0.7% м/м, что достаточно много, но здесь статистики в доходы добавили ряд налоговых льгот, что обеспечило почти треть всего прироста в октябре. Годовой прирост составил 2.8% г/г, что сильно ниже инфляции (6% г/г). Реальные располагаемые доходы на душу населения упали на 3.3% г/г и были лишь на 0.3% выше уровня декабря 2019 года.

Зато расходы растут, в номинале они выросли на 0.8% м/м и 7.9% г/г. В реальном выражении в октябре ускорение по большинству позиций, причем опять потянулся вверх спрос на товары. Рост з/п и занятости + сокращение сбережений + рост кредита поддерживают спрос. Тот самый спрос, который ФРС пытается замедлить повышением ставок: «Мы ужесточаем политику, чтобы замедлить рост совокупного спроса».

P.S.: Пока удалось начать приземлять только сектор недвижимости размером почти в $20 трлн (кредит), под давлением здесь REIT-ы и закредитованные «лэндлорды», но по мере падения цен начнут проявляться и другие истории.

@truecon

Если чуть внимательнее посмотреть отчет по доходам и расходам американцев, то в общем-то можно констатировать, что пока действительно с охлаждением спроса у ФРС ничего пока особо не получается.

Располагаемые доходы американцев в октябре выросли на 0.7% м/м, что достаточно много, но здесь статистики в доходы добавили ряд налоговых льгот, что обеспечило почти треть всего прироста в октябре. Годовой прирост составил 2.8% г/г, что сильно ниже инфляции (6% г/г). Реальные располагаемые доходы на душу населения упали на 3.3% г/г и были лишь на 0.3% выше уровня декабря 2019 года.

Зато расходы растут, в номинале они выросли на 0.8% м/м и 7.9% г/г. В реальном выражении в октябре ускорение по большинству позиций, причем опять потянулся вверх спрос на товары. Рост з/п и занятости + сокращение сбережений + рост кредита поддерживают спрос. Тот самый спрос, который ФРС пытается замедлить повышением ставок: «Мы ужесточаем политику, чтобы замедлить рост совокупного спроса».

P.S.: Пока удалось начать приземлять только сектор недвижимости размером почти в $20 трлн (кредит), под давлением здесь REIT-ы и закредитованные «лэндлорды», но по мере падения цен начнут проявляться и другие истории.

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

Потребитель США пока не особо реагирует на потуги ФРС

Американский потребитель продолжает с интересом наблюдать (со стороны) за тем, как ФРС пытается повлиять на его потребление, продолжая занимать и расходовать. Настроения потребителей по данным Мичиганского университета уже давно находятся в глубокой яме, хотя в декабре они даже немного подросли, но это исключительно эффект подешевевшего бензина, это же стало причиной снижения инфляционных ожиданий до 4.4%.

Располагаемые доходы американцев в июне еще подросли (0.4% м/м), но в реальном выражении на душу они были лишь на 0.3% выше уровней декабря 2019 года, в последний год здесь стагнация. Основным драйвером роста доходов остается рост з/п в частом секторе на фоне дефицита рабочей силы: 0.5% м/м и 6.1% г/г. Рост зарплат ФРС хотела бы видеть прилично ниже, но пока у нее мало что получается.

Расходы американцев в ноябре притормозили до 0.1% м/м (после резкого роста на 0.9% м/м месяцем ранее то не удивительно), годовой рост бодрый и составил 7.7% г/г. Американцы продолжали меньше тратить на товары – в основном автомобили и бензин (-1% м/м и 5.1% г/г), но продолжают агрессивно наращивать расходы на услуги (0.7% м/м и 8.9% г/г). И это главная головная боль ФРС, потому как именно в услугах формируется дефицит рабочей силы, активно растут зарплаты и цены. Норма сбережений в ноябре составила 2.4%, что близко к историческим минимумам и фактически говорит о нулевых денежных сбережениях – американцы продолжают тратить все, что зарабатывают.

Бодро растут цены в секторе жилья (7.3% г/г) и продукты питания (11.2% г/г). Цены на услуги без энергии и жилья (на которые смотрит Дж. Пауэлл) растут на 4.4% г/г - именно такой рост цен здесь был в последние полгода, т.е. мало что изменилось. Более оперативный трехмесячный импульс этих цен 4.9% в год (SAAR), что по-прежнему говорит о необходимости повышении ставки до 5-5.5%...

@truecon

Потребитель США пока не особо реагирует на потуги ФРС

Американский потребитель продолжает с интересом наблюдать (со стороны) за тем, как ФРС пытается повлиять на его потребление, продолжая занимать и расходовать. Настроения потребителей по данным Мичиганского университета уже давно находятся в глубокой яме, хотя в декабре они даже немного подросли, но это исключительно эффект подешевевшего бензина, это же стало причиной снижения инфляционных ожиданий до 4.4%.

Располагаемые доходы американцев в июне еще подросли (0.4% м/м), но в реальном выражении на душу они были лишь на 0.3% выше уровней декабря 2019 года, в последний год здесь стагнация. Основным драйвером роста доходов остается рост з/п в частом секторе на фоне дефицита рабочей силы: 0.5% м/м и 6.1% г/г. Рост зарплат ФРС хотела бы видеть прилично ниже, но пока у нее мало что получается.

Расходы американцев в ноябре притормозили до 0.1% м/м (после резкого роста на 0.9% м/м месяцем ранее то не удивительно), годовой рост бодрый и составил 7.7% г/г. Американцы продолжали меньше тратить на товары – в основном автомобили и бензин (-1% м/м и 5.1% г/г), но продолжают агрессивно наращивать расходы на услуги (0.7% м/м и 8.9% г/г). И это главная головная боль ФРС, потому как именно в услугах формируется дефицит рабочей силы, активно растут зарплаты и цены. Норма сбережений в ноябре составила 2.4%, что близко к историческим минимумам и фактически говорит о нулевых денежных сбережениях – американцы продолжают тратить все, что зарабатывают.

Бодро растут цены в секторе жилья (7.3% г/г) и продукты питания (11.2% г/г). Цены на услуги без энергии и жилья (на которые смотрит Дж. Пауэлл) растут на 4.4% г/г - именно такой рост цен здесь был в последние полгода, т.е. мало что изменилось. Более оперативный трехмесячный импульс этих цен 4.9% в год (SAAR), что по-прежнему говорит о необходимости повышении ставки до 5-5.5%...

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

США: з/п растут - инфляция тоже

Доходы & расходы. В январе американские статистики снова пересмотрели данные по доходам, в итоге оказалось, что располагаемые доходы растут на 2.0% м/м и 8.5% г/г. Пересмотр за предыдущие периоды касался именно роста номинальных з/п в частном секторе, который оказался интенсивнее, чем считалось ранее и составлял 1% м/м и 8.4% г/г, а с декабря 2019 года рост составил 25%. Дополнительно в январе денег подкинул бюджет (сократились налоги). Инфляция, конечно, съела часть доходов, реальные располагаемые доходы показали рост на 1.4% м/м и 2.3% г/г.

Потребительские расходы выросли на 1.8% м/м и 7.9% г/г в номинальном выражении, но месячные приросты – это следствие кривого расчета сезонности розничных продаж в декабре/январе, годовая динамика здесь более показательна, а она указывает на ускорение роста реальных расходов на душу населения до 1.9% г/г и это на 7.1% выше уровней декабря 2019 года. Пересмотр роста з/п перевел и к пересмотру нормы сбережений, которая в январе была 4.7%, так что есть куда снижаться если что.

Инфляция. Дефлятор потребительских расходов резко ускорился до 0.6% м/м и 5.4% г/г, базовая инфляция (Core PCE) ускорилась до 0.6% м/м и 4.7% г/г. Причем, рост цен был достаточно широко распространен по корзине. Понятно, что достаточно активно растут цены в секторе жилья (0.7% м/м и 8% г/г), скромнее рост товаров без энергии и питания (0.5% м/м и 2.8% г/г), продукты питания и энергия подорожали (0.4% м/м и 11.1% г/г). Но самое главное, что любимый теперь Дж.Пауэллом индекс цен на услуги без энергии и жилья ускорил свой рост до 0.6% м/м (рекорд с ноября 2021 года) и 4.8% г/г (максимум с февраля 2022 года). Циклические компоненты базовой инфляции ускорили рост до 8% г/г, их вклад в общую инфляцию около 3 п.п.

❗️Что мы имеем в итоге: зарплаты росли быстрее ожидаемого, потребитель активен, инфляция ускорилась (особенно там, где это чувствительно для ФРС) сильнее прогнозов. Рынки, конечно, приуныли... ожидания повышения ставок ФРС выросли до 5.25-5.5%. Акции «ястребов» в ФРС резко вверх.

@truecon

США: з/п растут - инфляция тоже

Доходы & расходы. В январе американские статистики снова пересмотрели данные по доходам, в итоге оказалось, что располагаемые доходы растут на 2.0% м/м и 8.5% г/г. Пересмотр за предыдущие периоды касался именно роста номинальных з/п в частном секторе, который оказался интенсивнее, чем считалось ранее и составлял 1% м/м и 8.4% г/г, а с декабря 2019 года рост составил 25%. Дополнительно в январе денег подкинул бюджет (сократились налоги). Инфляция, конечно, съела часть доходов, реальные располагаемые доходы показали рост на 1.4% м/м и 2.3% г/г.

Потребительские расходы выросли на 1.8% м/м и 7.9% г/г в номинальном выражении, но месячные приросты – это следствие кривого расчета сезонности розничных продаж в декабре/январе, годовая динамика здесь более показательна, а она указывает на ускорение роста реальных расходов на душу населения до 1.9% г/г и это на 7.1% выше уровней декабря 2019 года. Пересмотр роста з/п перевел и к пересмотру нормы сбережений, которая в январе была 4.7%, так что есть куда снижаться если что.

Инфляция. Дефлятор потребительских расходов резко ускорился до 0.6% м/м и 5.4% г/г, базовая инфляция (Core PCE) ускорилась до 0.6% м/м и 4.7% г/г. Причем, рост цен был достаточно широко распространен по корзине. Понятно, что достаточно активно растут цены в секторе жилья (0.7% м/м и 8% г/г), скромнее рост товаров без энергии и питания (0.5% м/м и 2.8% г/г), продукты питания и энергия подорожали (0.4% м/м и 11.1% г/г). Но самое главное, что любимый теперь Дж.Пауэллом индекс цен на услуги без энергии и жилья ускорил свой рост до 0.6% м/м (рекорд с ноября 2021 года) и 4.8% г/г (максимум с февраля 2022 года). Циклические компоненты базовой инфляции ускорили рост до 8% г/г, их вклад в общую инфляцию около 3 п.п.

❗️Что мы имеем в итоге: зарплаты росли быстрее ожидаемого, потребитель активен, инфляция ускорилась (особенно там, где это чувствительно для ФРС) сильнее прогнозов. Рынки, конечно, приуныли... ожидания повышения ставок ФРС выросли до 5.25-5.5%. Акции «ястребов» в ФРС резко вверх.

@truecon

{kind=link}

#США #экономика #доходы #расходы #инфляция

США: потребрасходы растут, обслуживание долга постепенно дорожает

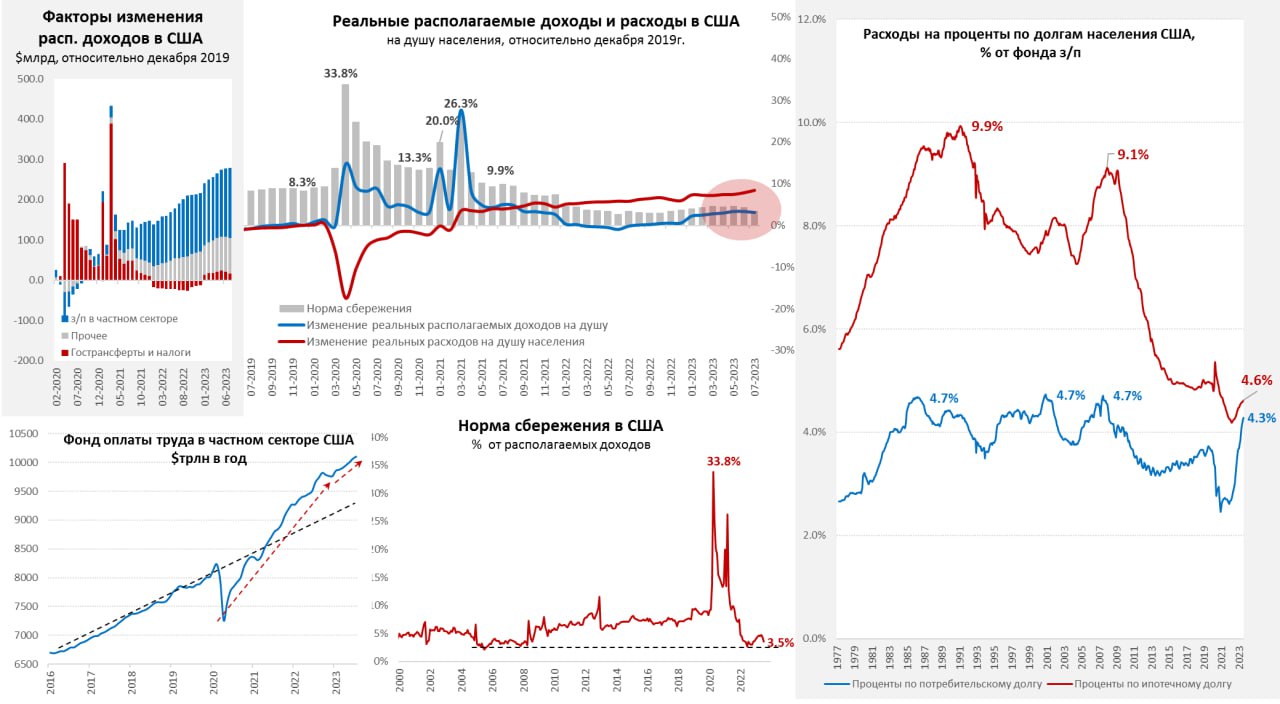

Июньская отчетность по доходам/расходам американцев интересна тем, что хотя располагаемые доходы выросли всего на 0.3% м/м, рост фонда оплаты труда ускорился до максимальных за пять месяцев 0.6% м/м, годовая динамика была 6% г/г. Реальные располагаемые доходы на душу населения были на 3.2% выше доковидного уровня, расходы прибавили 7.7%. Норма сбережений американцев снизилась до 4.3% - это выше недавних минимумов, но исторически низкий уровень (почти вдвое ниже доковидных уровней), т.е. пока американцы никакого роста склонности к сбережениям не демонстрируют, особенно учитывая, что сбережения смещены в пользу более состоятельных домохозяйств. В целом потребление американцев на душу населения было на 24% выше доковидных уровней в номинале и на 7.7% выше в реальном выражении.

Еще один момент – это рост расходов на проценты по долгу без учета ипотеки с ~$350 млрд до ковида и минимумов в районе $240 млрд до $471 млрд. Внешне это не так уж и много – проценты всего 2.4% от доходов, но во-первых процентные платежи продолжают активно расти и быстрее доходов, во-вторых это уже максимум с осени 2008 года, причем пока американцы не платят процентов по студенческим ссудам, а с осени начнут платить и процентные платежи по неипотечному долгу могут выйти к максимумам 1985-го и 2000-го годов.

Проценты по ипотечному долгу достигли во 2 квартале $540 млрд в годовом измерении – это тоже много, но относительно доходов не так все здесь плохо (2.7% от расп. доходов, что в два раза меньше, чем в 2008 году).

Дефлятор потребительских расходов ожидаемо снизился, общий индекс цен показал 0.2% м/м и 3.0% г/г, базовая инфляция 0.2% м/м и 4.1% г/г. Но наиболее интересен «индикатор Пауэлла» (инфляция услуг без энергии и жилья) - есть замедление до 0.2% м/м, годовой прирост снизился до 4.2% г/г, но это все еще в рамках диапазона, который был в последние пару лет. Это позволяет ФРС немного выдохнуть, но все еще никак не дает уверенности в том, что инфляция вернется к цели в 2%.

В целом рост зарплат продолжается ускоренными темпами, потребрасходы тоже активно растут, существенно растут расходы на проценты по неипотечным долгам и будут расти дальше, но инфляция все же в моменте замедлилась.

@truecon

США: потребрасходы растут, обслуживание долга постепенно дорожает

Июньская отчетность по доходам/расходам американцев интересна тем, что хотя располагаемые доходы выросли всего на 0.3% м/м, рост фонда оплаты труда ускорился до максимальных за пять месяцев 0.6% м/м, годовая динамика была 6% г/г. Реальные располагаемые доходы на душу населения были на 3.2% выше доковидного уровня, расходы прибавили 7.7%. Норма сбережений американцев снизилась до 4.3% - это выше недавних минимумов, но исторически низкий уровень (почти вдвое ниже доковидных уровней), т.е. пока американцы никакого роста склонности к сбережениям не демонстрируют, особенно учитывая, что сбережения смещены в пользу более состоятельных домохозяйств. В целом потребление американцев на душу населения было на 24% выше доковидных уровней в номинале и на 7.7% выше в реальном выражении.

Еще один момент – это рост расходов на проценты по долгу без учета ипотеки с ~$350 млрд до ковида и минимумов в районе $240 млрд до $471 млрд. Внешне это не так уж и много – проценты всего 2.4% от доходов, но во-первых процентные платежи продолжают активно расти и быстрее доходов, во-вторых это уже максимум с осени 2008 года, причем пока американцы не платят процентов по студенческим ссудам, а с осени начнут платить и процентные платежи по неипотечному долгу могут выйти к максимумам 1985-го и 2000-го годов.

Проценты по ипотечному долгу достигли во 2 квартале $540 млрд в годовом измерении – это тоже много, но относительно доходов не так все здесь плохо (2.7% от расп. доходов, что в два раза меньше, чем в 2008 году).

Дефлятор потребительских расходов ожидаемо снизился, общий индекс цен показал 0.2% м/м и 3.0% г/г, базовая инфляция 0.2% м/м и 4.1% г/г. Но наиболее интересен «индикатор Пауэлла» (инфляция услуг без энергии и жилья) - есть замедление до 0.2% м/м, годовой прирост снизился до 4.2% г/г, но это все еще в рамках диапазона, который был в последние пару лет. Это позволяет ФРС немного выдохнуть, но все еще никак не дает уверенности в том, что инфляция вернется к цели в 2%.

В целом рост зарплат продолжается ускоренными темпами, потребрасходы тоже активно растут, существенно растут расходы на проценты по неипотечным долгам и будут расти дальше, но инфляция все же в моменте замедлилась.

@truecon

{kind=link}

#США #экономика #доходы #расходы #инфляция

США: потребление за счет сбережений и кредита

Июльские данные по доходам американцев вышли достаточно слабо – располагаемые доходы практически не изменились в номинальном выражении 0.0% м/м, годовой рост замедлился до 7.2% г/г. Реальные располагаемые доходы на душу населения упали на 0.2% м/м, годовой рост замедлился до 3.3% г/г. А вот тратили американцы ударно – рост потребительских расходов 0.8% м/м, годовая динамика ускорилась до 6.4% г/г. Реальные расходы на душу населения выросли на 0.5% м/м и 2.5% г/г. Если брать относительно доковидного декабря 2019 года – то реальные доходы выросли лишь на 3.1%, а расходы на 8.3%.

Постепенно начинают появляться и проблемы со стороны долгов, хотя пока здесь не все так критично благодаря ипотеке, но проценты по потребительскому долгу (без ипотеки) впервые превысили полтриллиона в год ($506 млрд) – это 4.3% от фонда зарплат, все еще ниже рекордов 1986/2000/2008 годов, когда было 4.7%. Но возобновление обслуживания студенческого кредита с сентября даст новый рекорд, как в абсолютном, так и относительном выражении.

Ипотека пока спасает, во втором квартале проценты здесь выросли до $540 млрд в год, что составляет лишь 4.6% от фонда зарплат и это даже ниже доковидных 5%, не говоря уже о уровнях 2008 года в районе 9%.

🔴 Поддерживают потребление американцы за счет сокращения нормы сбережений, которая в июле опустилась до 3.5% - для США это очень низкие уровни (учитывая методологию оценки доходов), которые по факту говорят о том, что норма сбережения в денежном выражении отрицательная, т.е. даже учитывая большое расслоение по доходам, в сумме тратят американцы больше, чем зарабатывают (т.е. за периметром ТОП10 населения они тратят существенно больше, чем зарабатывают). При этом, избыточно накопленные за счет огромных госстимулов сбережения подходят к исчерпанию и до конца года будут утилизированы. А инерция роста стоимости долга и расходов на аренду никуда не денется, ситуация будет усугубляться сокращением бюджетного стимула и замедлением роста з/п (хотя рынок труда еще сильный, но замедление здесь присутствует). Должно было быть раньше, но бюджетный стимул от Йеллен помог растянуть процесс.

Американцы продолжают активно тратить, хотя ресурсы для сохранения такого поведения близки к исчерпанию ... что приближает рецессию.

@truecon

США: потребление за счет сбережений и кредита

Июльские данные по доходам американцев вышли достаточно слабо – располагаемые доходы практически не изменились в номинальном выражении 0.0% м/м, годовой рост замедлился до 7.2% г/г. Реальные располагаемые доходы на душу населения упали на 0.2% м/м, годовой рост замедлился до 3.3% г/г. А вот тратили американцы ударно – рост потребительских расходов 0.8% м/м, годовая динамика ускорилась до 6.4% г/г. Реальные расходы на душу населения выросли на 0.5% м/м и 2.5% г/г. Если брать относительно доковидного декабря 2019 года – то реальные доходы выросли лишь на 3.1%, а расходы на 8.3%.

Постепенно начинают появляться и проблемы со стороны долгов, хотя пока здесь не все так критично благодаря ипотеке, но проценты по потребительскому долгу (без ипотеки) впервые превысили полтриллиона в год ($506 млрд) – это 4.3% от фонда зарплат, все еще ниже рекордов 1986/2000/2008 годов, когда было 4.7%. Но возобновление обслуживания студенческого кредита с сентября даст новый рекорд, как в абсолютном, так и относительном выражении.

Ипотека пока спасает, во втором квартале проценты здесь выросли до $540 млрд в год, что составляет лишь 4.6% от фонда зарплат и это даже ниже доковидных 5%, не говоря уже о уровнях 2008 года в районе 9%.

🔴 Поддерживают потребление американцы за счет сокращения нормы сбережений, которая в июле опустилась до 3.5% - для США это очень низкие уровни (учитывая методологию оценки доходов), которые по факту говорят о том, что норма сбережения в денежном выражении отрицательная, т.е. даже учитывая большое расслоение по доходам, в сумме тратят американцы больше, чем зарабатывают (т.е. за периметром ТОП10 населения они тратят существенно больше, чем зарабатывают). При этом, избыточно накопленные за счет огромных госстимулов сбережения подходят к исчерпанию и до конца года будут утилизированы. А инерция роста стоимости долга и расходов на аренду никуда не денется, ситуация будет усугубляться сокращением бюджетного стимула и замедлением роста з/п (хотя рынок труда еще сильный, но замедление здесь присутствует). Должно было быть раньше, но бюджетный стимул от Йеллен помог растянуть процесс.

Американцы продолжают активно тратить, хотя ресурсы для сохранения такого поведения близки к исчерпанию ... что приближает рецессию.

@truecon

{kind=link}

#США #бюджет #Минфин #экономика

С сентября американцы снова, три года спустя, начинают платить по студенческих ссудам. Хотя пока прошла только половина месяца, но уже к 15 сентября суммарный за 21 рабочий день объем платежей в пользу департамента образования США превысил $9 млрд, поставив новый рекорд.

Это, в свою очередь, будет означать, что и процентные расходы американцев по неипотечному долгу поставят новый рекорд, перебив максимумы (4.7%), которые были зафиксированы в 1980-х. Но это немного поможет бюджету...

@truecon

С сентября американцы снова, три года спустя, начинают платить по студенческих ссудам. Хотя пока прошла только половина месяца, но уже к 15 сентября суммарный за 21 рабочий день объем платежей в пользу департамента образования США превысил $9 млрд, поставив новый рекорд.

Это, в свою очередь, будет означать, что и процентные расходы американцев по неипотечному долгу поставят новый рекорд, перебив максимумы (4.7%), которые были зафиксированы в 1980-х. Но это немного поможет бюджету...

@truecon

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

США: рост з/п поддерживает рост потребления ... и инфляцию

Хотя рынки достаточно позитивно отреагировали на последние данные по доходам/расходам американцев и инфляции за март, в реальности отчет скорее проинфляционен.

Располагаемые доходы американцев растут на 0.5% м/м (максимум с апреля 2023 года), прирост за год 4.1% г/г. В реальном выражении на душу населения рост 0.1% м/м и 0.9% г/г.

Но главное - это то, что драйвером роста доходов остаются зарплаты, которые растут на 0.7% м/м второй месяц подряд и на 5.9% г/г. В последние месяцы ускорился рост фонда з/п в частном секторе до 0.7% м/м и 5.5% г/г, а в госсекторе он уже давно растет опережающими темпами 0.8% м/м и 8.5% г/г. Еще один источник роста доходов – это рента (+1.6% м/м +8.4% г/г). И первое и второе – это значимые компоненты влияния на цены в секторе услуг.

Тратить американцы продолжают активно: расходы растут на 0.8% м/м и 5.8% г/г в номинале, в реальном выражении на душу населения рост 0.5% м/м и 2.5% г/г. Причем весь рост потребления сосредоточен по-прежнему в секторе услуг.

А вот сберегать американцы не хотят – норма сбережения снизилась до минимума с осени 2022 года и составила 3.2%, такая норма сбережения означает близкие к нулевым уровням денежные сбережения.

Фактически, в последние несколько месяцев мы видим не только всплеск базовой инфляции, но и ускорение роста фонда зарплат, что скорее говорит в пользу устойчивости инфляции в услугах. ФРС вряд ли сможет что-то снижать. Если же дезинфляционные тренды в товарах вдруг развернутся - ФРС может оказаться перед необходимостью повышать ставку...

@truecon

США: рост з/п поддерживает рост потребления ... и инфляцию

Хотя рынки достаточно позитивно отреагировали на последние данные по доходам/расходам американцев и инфляции за март, в реальности отчет скорее проинфляционен.

Располагаемые доходы американцев растут на 0.5% м/м (максимум с апреля 2023 года), прирост за год 4.1% г/г. В реальном выражении на душу населения рост 0.1% м/м и 0.9% г/г.

Но главное - это то, что драйвером роста доходов остаются зарплаты, которые растут на 0.7% м/м второй месяц подряд и на 5.9% г/г. В последние месяцы ускорился рост фонда з/п в частном секторе до 0.7% м/м и 5.5% г/г, а в госсекторе он уже давно растет опережающими темпами 0.8% м/м и 8.5% г/г. Еще один источник роста доходов – это рента (+1.6% м/м +8.4% г/г). И первое и второе – это значимые компоненты влияния на цены в секторе услуг.

Тратить американцы продолжают активно: расходы растут на 0.8% м/м и 5.8% г/г в номинале, в реальном выражении на душу населения рост 0.5% м/м и 2.5% г/г. Причем весь рост потребления сосредоточен по-прежнему в секторе услуг.

А вот сберегать американцы не хотят – норма сбережения снизилась до минимума с осени 2022 года и составила 3.2%, такая норма сбережения означает близкие к нулевым уровням денежные сбережения.

Фактически, в последние несколько месяцев мы видим не только всплеск базовой инфляции, но и ускорение роста фонда зарплат, что скорее говорит в пользу устойчивости инфляции в услугах. ФРС вряд ли сможет что-то снижать. Если же дезинфляционные тренды в товарах вдруг развернутся - ФРС может оказаться перед необходимостью повышать ставку...

@truecon

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

США: рост з/п поддерживает американского потребителя

Майский отчет по доходам/расходам американцев пока подтверждает, что есть что тратить. Располагаемые доходы прибавили 0.5% м/м и 3.7% г/г. Большая часть роста – это продолжающийся рост фонда з/п в частном секторе (0.7% м/м и 4.5% г/г) и госсекторе (0.5% м/м и 8.5% г/г). Причем годовой номинальный прирост в госсекторе остается на рекордах с начала 1990-х.

Растут и трансферты от государства, но их рост компенсируется ростом налогов и соцвзносов, поэтому чистый гострансферт остается стабильным около $1.2 трлн в год (5.6% расп. доходов). Правда реальные располагаемые доходы на душу населения не так уж и хороши и выросли на 0.6% г/г – инфляция подъедает.

Потребительские расходы растут на 0.2% м/м и 5% г/г, в среднем опережая доходы, но в апреле-мае были все же показывали слабость. Реальные расходы на душу населения растут на 0.2% м/м и 1.9% г/г. Норма сбережения была 3.9% от расп. доходов, это низкие уровни, которые означают, что денежные сбережения были чуть выше нуля. Долги американцев пока критически не напрягают благодаря манипуляциям "матушки" Йеллен со студенческими ссудами и низким расходам на проценты по ипотеке.

В целом есть признаки некоторого торможения спроса, но рост з/п все еще достаточно активен.

@truecon

США: рост з/п поддерживает американского потребителя

Майский отчет по доходам/расходам американцев пока подтверждает, что есть что тратить. Располагаемые доходы прибавили 0.5% м/м и 3.7% г/г. Большая часть роста – это продолжающийся рост фонда з/п в частном секторе (0.7% м/м и 4.5% г/г) и госсекторе (0.5% м/м и 8.5% г/г). Причем годовой номинальный прирост в госсекторе остается на рекордах с начала 1990-х.

Растут и трансферты от государства, но их рост компенсируется ростом налогов и соцвзносов, поэтому чистый гострансферт остается стабильным около $1.2 трлн в год (5.6% расп. доходов). Правда реальные располагаемые доходы на душу населения не так уж и хороши и выросли на 0.6% г/г – инфляция подъедает.

Потребительские расходы растут на 0.2% м/м и 5% г/г, в среднем опережая доходы, но в апреле-мае были все же показывали слабость. Реальные расходы на душу населения растут на 0.2% м/м и 1.9% г/г. Норма сбережения была 3.9% от расп. доходов, это низкие уровни, которые означают, что денежные сбережения были чуть выше нуля. Долги американцев пока критически не напрягают благодаря манипуляциям "матушки" Йеллен со студенческими ссудами и низким расходам на проценты по ипотеке.

В целом есть признаки некоторого торможения спроса, но рост з/п все еще достаточно активен.

@truecon

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

США: потребительские расходы продолжают опережать доходы

Располагаемые доходы американцев в июне выросли на 0.2% м/м и 3.6% г/г, реальные доходы на душу населения растут скромно 0.1% м/м и 0.5% г/г. Около половины месячного прироста доходов обеспечил рост з/п в госсекторе и гострансфертов, вторая половина – рост з/п в частном секторе. При этом, рост з/п в частном секторе замедлился до 0.2% м/м и 4.1% г/г, а в госсекторе рост з/п ускорился до 0.6% м/м и рекордных за 34 года 8.5% г/г. Госсектор неплохо индексирует з/п за счет дефицита.

Расходы американцев растут быстрее доходов 0.3% м/м и 5.2% г/г (данные за май пересмотрели с 0.2% м/м до 0.4% м/м), в реальном выражении на душу населения рост 0.2% м/м и 2.1% г/г. В итоге норма сбережения еще немного припала до 3.4% от располагаемых доходов, что по-прежнему остается в зоне околонулевых денежных сбережений.

Сберегательной активности пока не наблюдается – американцы продолжают тратить (то, что могут). Более 85% процентов годового прироста номинальных расходов – услуги, а более половины – это жилье и медицина.

Цены растут на 0.2% м/м и 2.5% г/г тоже в основном в услугах, т.к. товары показывают -0.2% м/м и -0.2% г/г, в первую очередь за счет снижения цен на бензин и автомобили (вклад в июне -0.1 п.п. в месячную инфляцию). В услугах интереснее – рост цен на 0.2% м/м и 3.9% г/г, замедление роста стоимости аренды (0.3% м/м и 5.3% г/г) сопровождается устойчивым ростом цен в других секторах. Хотя «инфляция Пауэлла» (услуги без жилья и энергии) в июне была стабильной 0.2% м/м, годовой прирост цен остался на повышенных уровнях 3.5% г/г – здесь с декабря ситуация практически не меняется. Пока то, что мы видим в последние пару месяцев, скорее отражает локальное замедление «инфляции Пауэлла» во вором квартале (до 2.6% SAAR) после бурного всплеска в первом квартале (до 5/6% SAAR), за полугодие тем роста цен 4.1% SAAR.

Потребитель остается в активной фазе потребления благодаря росту з/п и трансфертов в госсекторе. С одной стороны это говорит о том, что оптимизм последних пары месяцев на счет инфляции явно чрезмерен (любой всплеск товарных цен двинет ее прилично вверх), с другой – ресурсы для продолжения роста расходов опережающими темпами у потребителя заканчиваются и если бюджет не подкинет новых «дров» в этот костер – то замедление нарисуется (это уже вопрос скорее выборов и политики).

P.S.: Особо не растут и расходы американцев на обслуживание долга, в первую очередь за счет бюджетной поддержки по линии студенческого кредита. Поэтому еще есть теоретическая возможность нарастить долги.

@truecon

США: потребительские расходы продолжают опережать доходы

Располагаемые доходы американцев в июне выросли на 0.2% м/м и 3.6% г/г, реальные доходы на душу населения растут скромно 0.1% м/м и 0.5% г/г. Около половины месячного прироста доходов обеспечил рост з/п в госсекторе и гострансфертов, вторая половина – рост з/п в частном секторе. При этом, рост з/п в частном секторе замедлился до 0.2% м/м и 4.1% г/г, а в госсекторе рост з/п ускорился до 0.6% м/м и рекордных за 34 года 8.5% г/г. Госсектор неплохо индексирует з/п за счет дефицита.

Расходы американцев растут быстрее доходов 0.3% м/м и 5.2% г/г (данные за май пересмотрели с 0.2% м/м до 0.4% м/м), в реальном выражении на душу населения рост 0.2% м/м и 2.1% г/г. В итоге норма сбережения еще немного припала до 3.4% от располагаемых доходов, что по-прежнему остается в зоне околонулевых денежных сбережений.

Сберегательной активности пока не наблюдается – американцы продолжают тратить (то, что могут). Более 85% процентов годового прироста номинальных расходов – услуги, а более половины – это жилье и медицина.

Цены растут на 0.2% м/м и 2.5% г/г тоже в основном в услугах, т.к. товары показывают -0.2% м/м и -0.2% г/г, в первую очередь за счет снижения цен на бензин и автомобили (вклад в июне -0.1 п.п. в месячную инфляцию). В услугах интереснее – рост цен на 0.2% м/м и 3.9% г/г, замедление роста стоимости аренды (0.3% м/м и 5.3% г/г) сопровождается устойчивым ростом цен в других секторах. Хотя «инфляция Пауэлла» (услуги без жилья и энергии) в июне была стабильной 0.2% м/м, годовой прирост цен остался на повышенных уровнях 3.5% г/г – здесь с декабря ситуация практически не меняется. Пока то, что мы видим в последние пару месяцев, скорее отражает локальное замедление «инфляции Пауэлла» во вором квартале (до 2.6% SAAR) после бурного всплеска в первом квартале (до 5/6% SAAR), за полугодие тем роста цен 4.1% SAAR.

Потребитель остается в активной фазе потребления благодаря росту з/п и трансфертов в госсекторе. С одной стороны это говорит о том, что оптимизм последних пары месяцев на счет инфляции явно чрезмерен (любой всплеск товарных цен двинет ее прилично вверх), с другой – ресурсы для продолжения роста расходов опережающими темпами у потребителя заканчиваются и если бюджет не подкинет новых «дров» в этот костер – то замедление нарисуется (это уже вопрос скорее выборов и политики).

P.S.: Особо не растут и расходы американцев на обслуживание долга, в первую очередь за счет бюджетной поддержки по линии студенческого кредита. Поэтому еще есть теоретическая возможность нарастить долги.

@truecon

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

Американцы проели "ковидные заначки", но продолжают тратить

Располагаемые доходы американцев в июле продолжали рост на 0.3% м/м и 3.6% г/г, реальные доходы на душу населения правда почти не растут 0.1% м/м и 0.6% г/г. Доходы слабеют, но экономить американцы пока не готовы – рост потребительских расходов 0.5% м/м и 5.3% г/г, реальные расходы на душу растут на 0.3% м/м и 2.2% г/г. Правда около половины прироста расходов – это жилье и медицина, где особо не сэкономить, но и по необязательным статьям в общем-то расходы подрастают.

В итоге норма сбережения упала до минимума за 2 года 2.9% от располагаемых доходов. Текущий уровень нормы сбережений говорит о том, что чистые денежные сбережения американцев стали отрицательными, в последние 10 лет различные досчеты (imputations) в среднем завышали норму сбережения на ~3 п.п. При этом, сбережения за вычетом чистых гострансфертов падают все ниже и сейчас -2.7% от располагаемых доходов- минимум с 2011 года.

Рост потребления не обеспечен динамикой доходов в частном секторе, избыточные ковидные сбережения уже «проели», но спасают относительно низкие расходы по долгу, в т.ч. благодаря инициативам по студенческим ссудам... и бюджетная щедрость.

Дефлятор потребительских расходов фиксирует инфляцию 0.2% м/м и 2.5% г/г, базовая инфляция тоже 0.2% м/м и 2.6% г/г. Товарная инфляция без энергии и продуктов питания -0.5% г/г, в секторе жилья цены растут на 5.3% г/г, в услугах без жилья и энергии рост цен 3.3% г/г – «инфляция Пауэлла», очень незначительно, но все же снижается, что вполне поддерживает ожидания снижения ставки в сентябре.

@truecon

Американцы проели "ковидные заначки", но продолжают тратить

Располагаемые доходы американцев в июле продолжали рост на 0.3% м/м и 3.6% г/г, реальные доходы на душу населения правда почти не растут 0.1% м/м и 0.6% г/г. Доходы слабеют, но экономить американцы пока не готовы – рост потребительских расходов 0.5% м/м и 5.3% г/г, реальные расходы на душу растут на 0.3% м/м и 2.2% г/г. Правда около половины прироста расходов – это жилье и медицина, где особо не сэкономить, но и по необязательным статьям в общем-то расходы подрастают.

В итоге норма сбережения упала до минимума за 2 года 2.9% от располагаемых доходов. Текущий уровень нормы сбережений говорит о том, что чистые денежные сбережения американцев стали отрицательными, в последние 10 лет различные досчеты (imputations) в среднем завышали норму сбережения на ~3 п.п. При этом, сбережения за вычетом чистых гострансфертов падают все ниже и сейчас -2.7% от располагаемых доходов- минимум с 2011 года.

Рост потребления не обеспечен динамикой доходов в частном секторе, избыточные ковидные сбережения уже «проели», но спасают относительно низкие расходы по долгу, в т.ч. благодаря инициативам по студенческим ссудам... и бюджетная щедрость.

Дефлятор потребительских расходов фиксирует инфляцию 0.2% м/м и 2.5% г/г, базовая инфляция тоже 0.2% м/м и 2.6% г/г. Товарная инфляция без энергии и продуктов питания -0.5% г/г, в секторе жилья цены растут на 5.3% г/г, в услугах без жилья и энергии рост цен 3.3% г/г – «инфляция Пауэлла», очень незначительно, но все же снижается, что вполне поддерживает ожидания снижения ставки в сентябре.

@truecon

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

США: рост з/п оказался выше после пересмотра

В августе американские статистики бойко пересмотрели динамку располагаемых доходов населения вверх сразу на +$0.78 трлн, или +3.7%. Что еще боле странно – вверх был пересмотрен фонд з/п (+1.1%), а его годовой прирост оказался не 4.4% г/г, а 6.4% г.г.

Совсем недавно сильно вниз было пересмотрено количество занятых в США (-0.82 млн) и именно это было, пожалуй, основным аргументом в пользу снижения ставки ФРС на 50. п.п. Но новые данные тогда говорят о том, что зарплаты росли существенно быстрее, чем считалось ранее, мало того, дополнительное ускорение з/п произошло именно в 2024 году. Такой любопытный сюрприз для товарища Пауэлла вышел от статистиков.

Пересмотрены вверх были и инвестиционные доходы (+6.8%), так и трансферты от государства (+4.2%). Это означает, что чистый трансферт от бюджета был выше, чем предполагалось ранее. Расходы тоже пересмотрели вверх, но не так значимо (+1.5%), в итоге и норму сбережения пересмотрели вверх с 2.9% до 4.9% в июле и она снизилась до 4.8% в августе.

Дефлятор PCE по итогам отчета зафиксировал замедление роста до 0.1% м/м и 2.2% г/г, замедление годовой инфляции было обусловлено в основном высокой базой цен на энергию и продукты питания в прошлом году, а также снижением цен на подержанные автомобили. Базовая инфляция составила 0.1% м/м и 2.7% г/г – годовая инфляция не снижается третий месяц подряд. Ускорился именно циклический (обусловленный ситуаций на рынке труда) вклад в в базовую инфляцию. Любимый индекс Дж.Пауэлла (цены на услуги без энергии и жилья) вырос в августе на 0.2% м/м и 3.3% г/г.

В общем-то такая статистика не обосновывает, ни снижение на 0.5 п.п. в сентябре, ни ожидаемое рынком с вероятностью >53% снижение на 0.5 п.п. в ноябре.

@truecon

США: рост з/п оказался выше после пересмотра

В августе американские статистики бойко пересмотрели динамку располагаемых доходов населения вверх сразу на +$0.78 трлн, или +3.7%. Что еще боле странно – вверх был пересмотрен фонд з/п (+1.1%), а его годовой прирост оказался не 4.4% г/г, а 6.4% г.г.

Совсем недавно сильно вниз было пересмотрено количество занятых в США (-0.82 млн) и именно это было, пожалуй, основным аргументом в пользу снижения ставки ФРС на 50. п.п. Но новые данные тогда говорят о том, что зарплаты росли существенно быстрее, чем считалось ранее, мало того, дополнительное ускорение з/п произошло именно в 2024 году. Такой любопытный сюрприз для товарища Пауэлла вышел от статистиков.

Пересмотрены вверх были и инвестиционные доходы (+6.8%), так и трансферты от государства (+4.2%). Это означает, что чистый трансферт от бюджета был выше, чем предполагалось ранее. Расходы тоже пересмотрели вверх, но не так значимо (+1.5%), в итоге и норму сбережения пересмотрели вверх с 2.9% до 4.9% в июле и она снизилась до 4.8% в августе.

Дефлятор PCE по итогам отчета зафиксировал замедление роста до 0.1% м/м и 2.2% г/г, замедление годовой инфляции было обусловлено в основном высокой базой цен на энергию и продукты питания в прошлом году, а также снижением цен на подержанные автомобили. Базовая инфляция составила 0.1% м/м и 2.7% г/г – годовая инфляция не снижается третий месяц подряд. Ускорился именно циклический (обусловленный ситуаций на рынке труда) вклад в в базовую инфляцию. Любимый индекс Дж.Пауэлла (цены на услуги без энергии и жилья) вырос в августе на 0.2% м/м и 3.3% г/г.

В общем-то такая статистика не обосновывает, ни снижение на 0.5 п.п. в сентябре, ни ожидаемое рынком с вероятностью >53% снижение на 0.5 п.п. в ноябре.

@truecon

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

США: рост ВВП присутствует, потребление – есть, инфляция – тоже есть ... снижаем ставку (с) Powell

Располагаемые доходы американцев в сентябре выросли на 0.3% м/м и 5.3% г/г, весь месячный прирост обусловлен ростом фонда зарплат, реальные располагаемые доходы на душу населения практически не растут в последние два месяца, но годовой прирост держится в районе 2.6% г/г. Реальные расходы на душу росли в сентябре на 0.3% м/м и 2.6% г/г. В целом американцы продолжали достаточно активно потреблять, что поддерживает повышенную инфляцию.

ВВП в 3 квартале растет достаточно ровно на 0.7% кв/кв (2.8% SAAR) и 2.7% г/г. Из 2.8% роста в 3 квартале 2.5 п.п. – потребление и 0.8 п.п. – госрасходы, при расширяющемся дефиците внешней торговли (-0.7 п.п), достаточно скромных инвестициях (+0.3 п.п) и сокращении запасов (-0.2 п.п). Рост в основном на потреблении домохозяйств и госрасходах, частично за счет импорта.

Дефлятор потребительских расходов (PCE) в сентябре рост на 0.2% м/м и 2.1% г/г, внешне неплохо, но умеренные темпы роста цен обусловлены в основном ценами на бензин (-3.9% м/м и -15.2% г/г). Без учета энергии и продуктов - Core PCE растет на 0.3% м/м и 2.7% г/г. Учитывая, что в прошлом году в 4 квартале базовая инфляция практически не росла, ФРС вряд ли сможет вписаться в свой прогноз 2.6% на конец года - надо будет пересмотреть вверх. Цены на услуги без энергии и жилья (любимый индикатор Пауэлла) росли на 0.3% м/м и 3.3% г/г – здесь идет небольшое ускорение за последние пару месяцев.

Многие данные указывали в последнее время, что ФРС сделала –50 б.п. без особых на то оснований, но было бы достаточно забавно, если бы после этого ФРС не снизила хотя бы на 25 б.п. в ноябре, поэтому рынок уверен в снижении, но уже не так уверен в декабрьском снижении. В этой ситуации сентябрьские -50 действительно больше похожи на предвыборный подарок.

@truecon

США: рост ВВП присутствует, потребление – есть, инфляция – тоже есть ... снижаем ставку (с) Powell

Располагаемые доходы американцев в сентябре выросли на 0.3% м/м и 5.3% г/г, весь месячный прирост обусловлен ростом фонда зарплат, реальные располагаемые доходы на душу населения практически не растут в последние два месяца, но годовой прирост держится в районе 2.6% г/г. Реальные расходы на душу росли в сентябре на 0.3% м/м и 2.6% г/г. В целом американцы продолжали достаточно активно потреблять, что поддерживает повышенную инфляцию.

ВВП в 3 квартале растет достаточно ровно на 0.7% кв/кв (2.8% SAAR) и 2.7% г/г. Из 2.8% роста в 3 квартале 2.5 п.п. – потребление и 0.8 п.п. – госрасходы, при расширяющемся дефиците внешней торговли (-0.7 п.п), достаточно скромных инвестициях (+0.3 п.п) и сокращении запасов (-0.2 п.п). Рост в основном на потреблении домохозяйств и госрасходах, частично за счет импорта.

Дефлятор потребительских расходов (PCE) в сентябре рост на 0.2% м/м и 2.1% г/г, внешне неплохо, но умеренные темпы роста цен обусловлены в основном ценами на бензин (-3.9% м/м и -15.2% г/г). Без учета энергии и продуктов - Core PCE растет на 0.3% м/м и 2.7% г/г. Учитывая, что в прошлом году в 4 квартале базовая инфляция практически не росла, ФРС вряд ли сможет вписаться в свой прогноз 2.6% на конец года - надо будет пересмотреть вверх. Цены на услуги без энергии и жилья (любимый индикатор Пауэлла) росли на 0.3% м/м и 3.3% г/г – здесь идет небольшое ускорение за последние пару месяцев.

Многие данные указывали в последнее время, что ФРС сделала –50 б.п. без особых на то оснований, но было бы достаточно забавно, если бы после этого ФРС не снизила хотя бы на 25 б.п. в ноябре, поэтому рынок уверен в снижении, но уже не так уверен в декабрьском снижении. В этой ситуации сентябрьские -50 действительно больше похожи на предвыборный подарок.

@truecon