#Австралия #ставка #инфляция #экономика #RBA

Резервный Банк Австралии опять сделал паузу, оставив ставку на уровне 4.1%, хотя рынки в этот раз колебались, но скорее ждали повышения ставки. На предыдущем заседании ЦБ давал агрессивные комментарии, теперь хочет подождать и посмотреть (как ФРС). Хотя «рост з/п ускорился», рынок труда напряжен, актуальной остается нехватка рабочей силы, но инфляция замедлилась до 5.6% г/г.

Хотя дверь не закрыта и РБА сигнализировал о «некотором дальнейшем ужесточении», но учитывая то, как этот центральный банк мечется из стороны в сторону в последние пару лет, доверять его заявлениям вряд ли стоит. РБА, конечно боится инфляции, но не менее сильно его напрягают риски схлопывания пузырей на рынке жилья, где ипотека превышает 100% ВВП.

P.S.: Рынок жилья, тем временем, на фоне сокращения предложения снова разогревается )

@truecon

Резервный Банк Австралии опять сделал паузу, оставив ставку на уровне 4.1%, хотя рынки в этот раз колебались, но скорее ждали повышения ставки. На предыдущем заседании ЦБ давал агрессивные комментарии, теперь хочет подождать и посмотреть (как ФРС). Хотя «рост з/п ускорился», рынок труда напряжен, актуальной остается нехватка рабочей силы, но инфляция замедлилась до 5.6% г/г.

Хотя дверь не закрыта и РБА сигнализировал о «некотором дальнейшем ужесточении», но учитывая то, как этот центральный банк мечется из стороны в сторону в последние пару лет, доверять его заявлениям вряд ли стоит. РБА, конечно боится инфляции, но не менее сильно его напрягают риски схлопывания пузырей на рынке жилья, где ипотека превышает 100% ВВП.

P.S.: Рынок жилья, тем временем, на фоне сокращения предложения снова разогревается )

@truecon

#Канада #ставка #инфляция #BOC

Банк Канады, второй раз после паузы, повысил процентную ставку, снова на 25 б.п. до 5% и продолжит политику количественного ужесточения. По мнению ЦБ дефицит рабочей силы вызывают устойчивое инфляционное давление, а экономический рост сильнее, чем ожидалось, что требует дополнительного ужесточения. Рост потребления «на удивление сильный», а на рынках жилья наблюдается оживление. Снижение инфляции будет происходить медленнее, чем ожидал Банк Канады.

Дальнейших сигналов на ужесточение канадский ЦБ не дает, хоть и обещает бороться с инфляцией, что скорее указывает на паузу после текущего повышения.

@truecon

Банк Канады, второй раз после паузы, повысил процентную ставку, снова на 25 б.п. до 5% и продолжит политику количественного ужесточения. По мнению ЦБ дефицит рабочей силы вызывают устойчивое инфляционное давление, а экономический рост сильнее, чем ожидалось, что требует дополнительного ужесточения. Рост потребления «на удивление сильный», а на рынках жилья наблюдается оживление. Снижение инфляции будет происходить медленнее, чем ожидал Банк Канады.

Дальнейших сигналов на ужесточение канадский ЦБ не дает, хоть и обещает бороться с инфляцией, что скорее указывает на паузу после текущего повышения.

@truecon

#Великобритания #инфляция #ставка #BOE

Инфляция в Великобритании наконец замедлилась

В июне рост потребительских цен в Великобритании наконец-то замедлился 0.1% м/м и 7.9% г/г. Помогло снижение цен на топливо (-2.7% м/м и -22.7% г/г), что способствовало общему снижению цен на товары в июне на 0.2% м/м, годовой рост замедлился до 8.5% г/г. Рост цен на продукты питания тоже несколько замедлился до 0.4% м/м, но годовые темпы роста здесь остались высокими и составили 17.4% г/г. Свою роль здесь сыграло и укрепление фунта на фоне ожиданий повышения ставки Банка Англии, т.к. значительная часть товарного потребления завязана на импорт.

С услугами текущая динамика цен оказалась такой же, как в мае +0.5% м/м, хотя годовой прирост немного замедлился до 7.2% г/г. Здесь большую роль играет динамика зарплат, которые пока продолжают достаточно интенсивный рост. В итоге базовая инфляция все же немного замедлилась до 0.2% м/м и 6.9% г/г. Рост розничных цен тоже замедлился до 0.3% м/м и 10.7% г/г, но все еще остается крайне высоким.

В июле должны снизиться предельные тарифы на газ и электроэнергию, что приведет к снижению общей инфляции, но тренд базовой инфляции скорее всего будет формироваться в районе ~6% в год. Учитывая значимую зависимость цен от курса фунта (т.е. позиции Банка Англии) и услуг (зарплат), если ЦБ даст заднюю, как он любит – может получить дополнительный импульс через курс, но как раз Банк Англии склонен к «дерганной» политике, потому не исключено, что он попробует смягчить позицию.

@truecon

Инфляция в Великобритании наконец замедлилась

В июне рост потребительских цен в Великобритании наконец-то замедлился 0.1% м/м и 7.9% г/г. Помогло снижение цен на топливо (-2.7% м/м и -22.7% г/г), что способствовало общему снижению цен на товары в июне на 0.2% м/м, годовой рост замедлился до 8.5% г/г. Рост цен на продукты питания тоже несколько замедлился до 0.4% м/м, но годовые темпы роста здесь остались высокими и составили 17.4% г/г. Свою роль здесь сыграло и укрепление фунта на фоне ожиданий повышения ставки Банка Англии, т.к. значительная часть товарного потребления завязана на импорт.

С услугами текущая динамика цен оказалась такой же, как в мае +0.5% м/м, хотя годовой прирост немного замедлился до 7.2% г/г. Здесь большую роль играет динамика зарплат, которые пока продолжают достаточно интенсивный рост. В итоге базовая инфляция все же немного замедлилась до 0.2% м/м и 6.9% г/г. Рост розничных цен тоже замедлился до 0.3% м/м и 10.7% г/г, но все еще остается крайне высоким.

В июле должны снизиться предельные тарифы на газ и электроэнергию, что приведет к снижению общей инфляции, но тренд базовой инфляции скорее всего будет формироваться в районе ~6% в год. Учитывая значимую зависимость цен от курса фунта (т.е. позиции Банка Англии) и услуг (зарплат), если ЦБ даст заднюю, как он любит – может получить дополнительный импульс через курс, но как раз Банк Англии склонен к «дерганной» политике, потому не исключено, что он попробует смягчить позицию.

@truecon

{kind=link}

#США #ипотека #недвижимость #ставка

В июне, после роста ипотечных ставок до ~6.8% годовых по тридцатилетней ипотеке в США, средний платеж по ипотеке поставил новый рекорд $2.16 тыс. в месяц, или 51.2% от средней з/п неуправленческого персонала.

Относительно з/п платеж впервые оказался выше максимумов 1989 года и 2006 года.

@truecon

В июне, после роста ипотечных ставок до ~6.8% годовых по тридцатилетней ипотеке в США, средний платеж по ипотеке поставил новый рекорд $2.16 тыс. в месяц, или 51.2% от средней з/п неуправленческого персонала.

Относительно з/п платеж впервые оказался выше максимумов 1989 года и 2006 года.

@truecon

#Австралия #ставка #инфляция #экономика #RBA

Резервный Банк Австралии продолжил паузу, оставив ставку на уровне 4.1%, хотя рынки снова ждали повышения до 4.35%. Но ЦБ, похоже, решил стать одним из самых непредсказуемых в этом цикле ужесточения, в очередной раз обману ожидания рынка - это говорит о том насколько сам регулятор не уверен в происходящем. Само решение все ещё позоционируется все ещё именно как пауза, но РБА фактически скопировал формулировки ФРС, как и ЕЦБ.

Хотя «рост з/п ускорился», рынок труда напряжен, инфляция цен на услуги "была на удивление устойчивой", а общая инфляция 6%, на дальнейшие шаги решиться все сложнее и сложнее...

@truecon

Резервный Банк Австралии продолжил паузу, оставив ставку на уровне 4.1%, хотя рынки снова ждали повышения до 4.35%. Но ЦБ, похоже, решил стать одним из самых непредсказуемых в этом цикле ужесточения, в очередной раз обману ожидания рынка - это говорит о том насколько сам регулятор не уверен в происходящем. Само решение все ещё позоционируется все ещё именно как пауза, но РБА фактически скопировал формулировки ФРС, как и ЕЦБ.

Хотя «рост з/п ускорился», рынок труда напряжен, инфляция цен на услуги "была на удивление устойчивой", а общая инфляция 6%, на дальнейшие шаги решиться все сложнее и сложнее...

@truecon

#Турция #инфляция #ставка #TRY

Турция: инфляция разогналась

Инфляция в Турции за август улетела еще на 9% м/м, годовые темпы роста цен достигли 58.9%. Показатель снова выше ожиданий рынка, который надеялся увидеть 7% м/м. Бурно росли цены в транспортном секторе, где 16.6% м/м и 70.2% г/г, но и по остальным направлениям рост 7-9% за месяц не оставляет надежд на существенное улучшение ситуации. Хотя такие темпы во многом связаны, конечно с девальвацией лиры, повышением номинальных зарплат и предвыборными подаркам, но привычной реакцией экономических агентов повышать цены на любые изменения пока избежать не получается. Осенью должно пойти замедление (разовые эффекты уйдут), но все-равно инфляция останется на высоких уровнях.

ЦБ Турции это ставит перед необходимостью еще одного резкого повышения ставки, т.к. пока она остается даже не на нейтральном уровне… но новые резкие повышения выше 30% могут уже генерировать проблемы с платежеспособностью на внутреннем рынке. Лира особо не отреагировала, застряв в диапазоне 26-27 лир за доллар, но при такой инфляции есть потенциал ухудшения динамики, если ЦБ не решится на агрессивные реакции.

@truecon

Турция: инфляция разогналась

Инфляция в Турции за август улетела еще на 9% м/м, годовые темпы роста цен достигли 58.9%. Показатель снова выше ожиданий рынка, который надеялся увидеть 7% м/м. Бурно росли цены в транспортном секторе, где 16.6% м/м и 70.2% г/г, но и по остальным направлениям рост 7-9% за месяц не оставляет надежд на существенное улучшение ситуации. Хотя такие темпы во многом связаны, конечно с девальвацией лиры, повышением номинальных зарплат и предвыборными подаркам, но привычной реакцией экономических агентов повышать цены на любые изменения пока избежать не получается. Осенью должно пойти замедление (разовые эффекты уйдут), но все-равно инфляция останется на высоких уровнях.

ЦБ Турции это ставит перед необходимостью еще одного резкого повышения ставки, т.к. пока она остается даже не на нейтральном уровне… но новые резкие повышения выше 30% могут уже генерировать проблемы с платежеспособностью на внутреннем рынке. Лира особо не отреагировала, застряв в диапазоне 26-27 лир за доллар, но при такой инфляции есть потенциал ухудшения динамики, если ЦБ не решится на агрессивные реакции.

@truecon

{kind=link}

#Великобритания #ставка #инфляция #экономика #Кризис #BOE

Банк Англии пошел за остальными и тоже оставил ставку неизменной 5.25%, хотя рынок ждал повышения до 5.5%. Правда перевес был всего 5 голосов против 4. При этом будет сокращать портфель облигаций на £100 млрд в ближайшие 12 месяцев до £658 млрд. Синхронизация с ФРС идет и здесь. Хотя ситуация с инфляцией в Британии существенно хуже, а рост зарплат ускорился до новых максимумов, но ЦБ увидел признаки ослабления на рынке труда из-за роста безработицы. Но, конечно, Банк Англии тоже, как и все: «Если появятся признаки более устойчивого инфляционного давления, потребуется дальнейшее ужесточение денежно-кредитной политики.» В целом Банк Англии идет по тому же пути, что и остальные – пауза с возможным повышением в будущем «если...». Британскому фунту это не очень понравилось ... это тоже добавит инфляции.

Банк Турции живет с своем режиме, здесь инфляция почти 60%, потому повысил ставку с 25% до 30% - этого в текущей ситуации тоже маловато, учитывая, что общую инфляцию к концу года можно ждать выше 65%. Но все же турки в целом выступили в рамках ожидаемого и обещают продолжать бороться с инфляцией, а вот смогут ли, учитывая риски для финстабильности - это вопрос. Лире это не очень помогло – она опять выше 27. При такой «веселой» общей инфляции (а она еще ускорится из-за роста цен на энергоносители) у лиры есть риски дальнейшего снижения, хотя и не очень агрессивного.

@truecon

Банк Англии пошел за остальными и тоже оставил ставку неизменной 5.25%, хотя рынок ждал повышения до 5.5%. Правда перевес был всего 5 голосов против 4. При этом будет сокращать портфель облигаций на £100 млрд в ближайшие 12 месяцев до £658 млрд. Синхронизация с ФРС идет и здесь. Хотя ситуация с инфляцией в Британии существенно хуже, а рост зарплат ускорился до новых максимумов, но ЦБ увидел признаки ослабления на рынке труда из-за роста безработицы. Но, конечно, Банк Англии тоже, как и все: «Если появятся признаки более устойчивого инфляционного давления, потребуется дальнейшее ужесточение денежно-кредитной политики.» В целом Банк Англии идет по тому же пути, что и остальные – пауза с возможным повышением в будущем «если...». Британскому фунту это не очень понравилось ... это тоже добавит инфляции.

Банк Турции живет с своем режиме, здесь инфляция почти 60%, потому повысил ставку с 25% до 30% - этого в текущей ситуации тоже маловато, учитывая, что общую инфляцию к концу года можно ждать выше 65%. Но все же турки в целом выступили в рамках ожидаемого и обещают продолжать бороться с инфляцией, а вот смогут ли, учитывая риски для финстабильности - это вопрос. Лире это не очень помогло – она опять выше 27. При такой «веселой» общей инфляции (а она еще ускорится из-за роста цен на энергоносители) у лиры есть риски дальнейшего снижения, хотя и не очень агрессивного.

@truecon

www.bankofengland.co.uk

Bank Rate maintained at 5.25% - September 2023

Monetary Policy Summary and minutes of the Monetary Policy Committee meeting

#Япония #BOJ #ставка #долг #JPY #fx

Японская йена зависла у потолка 150 йен за доллар, пока ЦБ не решается на новые резкие интервенции Йеллен добро не даёт?), хотя скорее выжидает момент просто не пуская курс выше, чтобы попытаться добиться большего эффекта интервенцией. Доходность десятилетних гособлигаций ломает потолок и достигла 0.87%, несмотря на агрессивную скупку госдолга Банком Японии. Объем покупок с начала года приблизился к ¥100 трлн, на текущий момент он составил ¥97.5 трлн (~$710 млрд), а среднемесячный объем покупок вырос почти до ¥9 трлн. Для сопоставления: ❗️все годовые расходы бюджета Японии запланированы на уровне ¥114 трлн.

Рост доходностей в долларе делает керри-трейд еще более привлекательным. И рынок играет против Банка Японии азартно, понимая, что тому все-равно в какой-то момент придется отойти. Банку Японии крайне сложно решиться в этой ситуации на какие-то активные действия, потому он просто и уныло пытается удерживать баланс, придерживая долговой рынок (печатая йены) с одной стороны и проводит иетераенции, пытаясь не дать обвалиться йене. Основная ставка рынка, конечно, на то, что в какой-то момент ЦБ сломается и вынужден будет отказаться от политики нулевых ставок и ослабить контроль кривой доходности. Банк Японии же надеется досидеть до того момента, когда мировая конъюнктура изменится и рост внешних (долларовых ставок) прекратится.

Несмотря на огромные объемы покупок, сдерживать доходности все сложнее и этот танец еще не закончен…

@truecon

Японская йена зависла у потолка 150 йен за доллар, пока ЦБ не решается на новые резкие интервенции Йеллен добро не даёт?), хотя скорее выжидает момент просто не пуская курс выше, чтобы попытаться добиться большего эффекта интервенцией. Доходность десятилетних гособлигаций ломает потолок и достигла 0.87%, несмотря на агрессивную скупку госдолга Банком Японии. Объем покупок с начала года приблизился к ¥100 трлн, на текущий момент он составил ¥97.5 трлн (~$710 млрд), а среднемесячный объем покупок вырос почти до ¥9 трлн. Для сопоставления: ❗️все годовые расходы бюджета Японии запланированы на уровне ¥114 трлн.

Рост доходностей в долларе делает керри-трейд еще более привлекательным. И рынок играет против Банка Японии азартно, понимая, что тому все-равно в какой-то момент придется отойти. Банку Японии крайне сложно решиться в этой ситуации на какие-то активные действия, потому он просто и уныло пытается удерживать баланс, придерживая долговой рынок (печатая йены) с одной стороны и проводит иетераенции, пытаясь не дать обвалиться йене. Основная ставка рынка, конечно, на то, что в какой-то момент ЦБ сломается и вынужден будет отказаться от политики нулевых ставок и ослабить контроль кривой доходности. Банк Японии же надеется досидеть до того момента, когда мировая конъюнктура изменится и рост внешних (долларовых ставок) прекратится.

Несмотря на огромные объемы покупок, сдерживать доходности все сложнее и этот танец еще не закончен…

@truecon

{kind=link}

#Россия #БанкРоссии #ставка #инфляция #рубль

Пока денежный рынок только начинает переставлять ставки после решения повысить ключевую до 15%, RUSFAR (o/n) вырос до 14.2% понедельник трехмесячная ставка 15%. Свопы на RUONIA, т.е. ROISFIX выстроились от 14.7% (овернайт) до 15.2-15.3% на полгода-год. Учитывая, что банки сильно переусреднились по более низким ставкам, денежный рынок скорее всего пока останется ниже 15%.

Фактически, Банк России отреагировал на то, что инфляция уже однозначно превысит прогноз ЦБ на конец года, который предполагал инфляцию 6-7% г/г в декабре и при которой ставка прогнозировалась 14%. Средняя за последние 4 месяца инфляция стабильно в районе 12% в годовом пересчете и 15% в такой ситуации ближе к нейтральному уровню, но все ждут снижения инфляции с текущих пиков.

В новом прогнозе Банк России повысил прогноз по инфляции до 7-7.5% г/г на декабрь. Формально, при таком изменение прогноза, повышение ставки до 15% - это повышение с запасом. Но, объективно 7-7.5% является сценарием, при котором шанс увидеть 7.5% г/г в декабре достаточно высок и в этом сценарии ЦБ не исключил 16% в декабре. Правда, учитывая смягчение сигнала, с большей вероятностью 15% и останется. Особенно, учитывая, что на пресс-коференции ЦБ достаточно прозрачно сигнализировал, что надеется на то, что на этом закончится …

Реакция ОФЗ, очевидно менее активная, потому как, пока там нет первичных размещений, котировки лишь отчасти будут отражать текущее изменение ставок, короткий конец вряд ли доберется даже до 14% (здесь дефицит бумаг), длинна будет оставаться в районе 12.5% +/-, разве что придет занимать Минфин – тогда можем пойти в направлении 13%.

Рубль – высокие налоги в октябре привели к росту продаж валюты, но не такому активному как могло быть (это говорит о том, что продажи экспортной выручки были не так уж высоки), плюс вырос и спрос на валюту после коррекции. В ноябре-декабре можно ожидать усиления влияния обязательной продажи валютной выручки, но предновогодний импорт и более низкий объем нефтегазовых налогов (вернется демпфер и не будет НДД) вряд ли позволят рублю сильно укрепится, хотя 90 вполне можем и увидеть.

P.S.: в моменте даже текущие ставки вряд ли смогут нивелировать сильный бюджетный импульс, но постепенно влияние будет усиливаться.

@truecon

Пока денежный рынок только начинает переставлять ставки после решения повысить ключевую до 15%, RUSFAR (o/n) вырос до 14.2% понедельник трехмесячная ставка 15%. Свопы на RUONIA, т.е. ROISFIX выстроились от 14.7% (овернайт) до 15.2-15.3% на полгода-год. Учитывая, что банки сильно переусреднились по более низким ставкам, денежный рынок скорее всего пока останется ниже 15%.

Фактически, Банк России отреагировал на то, что инфляция уже однозначно превысит прогноз ЦБ на конец года, который предполагал инфляцию 6-7% г/г в декабре и при которой ставка прогнозировалась 14%. Средняя за последние 4 месяца инфляция стабильно в районе 12% в годовом пересчете и 15% в такой ситуации ближе к нейтральному уровню, но все ждут снижения инфляции с текущих пиков.

В новом прогнозе Банк России повысил прогноз по инфляции до 7-7.5% г/г на декабрь. Формально, при таком изменение прогноза, повышение ставки до 15% - это повышение с запасом. Но, объективно 7-7.5% является сценарием, при котором шанс увидеть 7.5% г/г в декабре достаточно высок и в этом сценарии ЦБ не исключил 16% в декабре. Правда, учитывая смягчение сигнала, с большей вероятностью 15% и останется. Особенно, учитывая, что на пресс-коференции ЦБ достаточно прозрачно сигнализировал, что надеется на то, что на этом закончится …

Реакция ОФЗ, очевидно менее активная, потому как, пока там нет первичных размещений, котировки лишь отчасти будут отражать текущее изменение ставок, короткий конец вряд ли доберется даже до 14% (здесь дефицит бумаг), длинна будет оставаться в районе 12.5% +/-, разве что придет занимать Минфин – тогда можем пойти в направлении 13%.

Рубль – высокие налоги в октябре привели к росту продаж валюты, но не такому активному как могло быть (это говорит о том, что продажи экспортной выручки были не так уж высоки), плюс вырос и спрос на валюту после коррекции. В ноябре-декабре можно ожидать усиления влияния обязательной продажи валютной выручки, но предновогодний импорт и более низкий объем нефтегазовых налогов (вернется демпфер и не будет НДД) вряд ли позволят рублю сильно укрепится, хотя 90 вполне можем и увидеть.

P.S.: в моменте даже текущие ставки вряд ли смогут нивелировать сильный бюджетный импульс, но постепенно влияние будет усиливаться.

@truecon

{kind=link}

#Турция #инфляция #ставка #TRY

Банк Турции не стал останавливаться на достигнутом и поднял ставку еще на 5 п.п до 40%. Инфляция пока держится выше 60%, но месячная инфляция все снизилась до 3-4% и постепенно стабилизируется после выборных шоков, потому ЦБ сигнализировал о скором завершении цикла ужесточения.

Так что пока Банк Турции последователен, но пока правда и серьезных проблем от повышения ставок не проявилось... да и инфляция далеко не 5%.

@truecon

Банк Турции не стал останавливаться на достигнутом и поднял ставку еще на 5 п.п до 40%. Инфляция пока держится выше 60%, но месячная инфляция все снизилась до 3-4% и постепенно стабилизируется после выборных шоков, потому ЦБ сигнализировал о скором завершении цикла ужесточения.

Так что пока Банк Турции последователен, но пока правда и серьезных проблем от повышения ставок не проявилось... да и инфляция далеко не 5%.

@truecon

#Швейцария #SNB #ставка #инфляция

Нацбанк Швейцарии ожидаемо оставил ставку неизменной на уровне 1.75%, но предполагает сохранять ее на текущем уровне достаточно долго.

Прогноз по инфляции понижен на 2023 год 2.1%, 1.9% в 2024 году и 1.6% в 2025 году, прогноз формируется исходя из того, что ставка останется на текущем уровне на протяжении всего периода прогноза.

SNB также заявил, что готов проводить интервенции "по мере необходимости". В целом в рамках ожидаемого.

P.S.; Сегодня еще заседания по ставкам Банка Англии и ЕЦБ, но скорее всего они будут "зеркалить" ФРС, как и на последних заседаниях.

@truecon

Нацбанк Швейцарии ожидаемо оставил ставку неизменной на уровне 1.75%, но предполагает сохранять ее на текущем уровне достаточно долго.

Прогноз по инфляции понижен на 2023 год 2.1%, 1.9% в 2024 году и 1.6% в 2025 году, прогноз формируется исходя из того, что ставка останется на текущем уровне на протяжении всего периода прогноза.

SNB также заявил, что готов проводить интервенции "по мере необходимости". В целом в рамках ожидаемого.

P.S.; Сегодня еще заседания по ставкам Банка Англии и ЕЦБ, но скорее всего они будут "зеркалить" ФРС, как и на последних заседаниях.

@truecon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр ... без позитива

По итогам 2023 года московский метр в общем-то вернулся к максимумам 2022 года после коррекции, индекс недвижимости Мосбиржи/ДомКлик вырос до 286.6 тыс. руб., т.е. на 13.1% с минимумов января (253.3 тыс. руб.), после чего немного снижается. Средняя за 4 недели цена метра растет на 11.5% г/г в номинальном выражении и достаточно скромные 3.7% г/г в реальном выражении. Здесь, конечно, нужно учитывать, что это индекс по ценам на готовое жилье, рост которого был сильно скромнее, чем на первичку с льготными программами ипотеки. По данным Сбериндекса цены предложения на первичку выросли за год сильно агрессивнее – почти 25% г/г.

Если смотреть относительно динамики з/п – то, на самом деле, московский метр отошел от минимумов 2022 года и остается примерно в районе средней годовой з/п в Москве за 10.5 лет за квартиру 60 кв.м. (по цене Домклик). Конечно, ставки по ипотеке теперь запретительные (16.8-17.1% годовых) и это может подтолкнуть рынок ниже, но одновременно резко сократилось предложение жилья на вторичном рынке по данным Сбериндекс и резко растет предложение на первичном, где активно закручиваются регуляторные гайки и стимулирующие меры.

В целом скорее всего рынок будет разнороден, ипотека совсем не умрет даже на вторичке, но объемы резко сократятся, а депрессия спреда первичного и вторичного рынка должна все нарисоваться – застройщикам придется сильно умерить свои аппетиты, учитывая рекордное предложение первички на фоне сжатия предложения вторички и высоких ставок. В реальном выражении цены должны присесть на фоне депрессии объемов продаж, хотя активный рост номинальных з/п сильно им присесть не позволит.

@truecon

Московский метр ... без позитива

По итогам 2023 года московский метр в общем-то вернулся к максимумам 2022 года после коррекции, индекс недвижимости Мосбиржи/ДомКлик вырос до 286.6 тыс. руб., т.е. на 13.1% с минимумов января (253.3 тыс. руб.), после чего немного снижается. Средняя за 4 недели цена метра растет на 11.5% г/г в номинальном выражении и достаточно скромные 3.7% г/г в реальном выражении. Здесь, конечно, нужно учитывать, что это индекс по ценам на готовое жилье, рост которого был сильно скромнее, чем на первичку с льготными программами ипотеки. По данным Сбериндекса цены предложения на первичку выросли за год сильно агрессивнее – почти 25% г/г.

Если смотреть относительно динамики з/п – то, на самом деле, московский метр отошел от минимумов 2022 года и остается примерно в районе средней годовой з/п в Москве за 10.5 лет за квартиру 60 кв.м. (по цене Домклик). Конечно, ставки по ипотеке теперь запретительные (16.8-17.1% годовых) и это может подтолкнуть рынок ниже, но одновременно резко сократилось предложение жилья на вторичном рынке по данным Сбериндекс и резко растет предложение на первичном, где активно закручиваются регуляторные гайки и стимулирующие меры.

В целом скорее всего рынок будет разнороден, ипотека совсем не умрет даже на вторичке, но объемы резко сократятся, а депрессия спреда первичного и вторичного рынка должна все нарисоваться – застройщикам придется сильно умерить свои аппетиты, учитывая рекордное предложение первички на фоне сжатия предложения вторички и высоких ставок. В реальном выражении цены должны присесть на фоне депрессии объемов продаж, хотя активный рост номинальных з/п сильно им присесть не позволит.

@truecon

#Турция #ставка #инфляция

Инфляция в Турции пока особо не тормозит, хотя, при повышении минимальной з/п на 49% в начале года и отмены ряда субсидий, это не удивительно: прирост 4.5% м/м и 67.1% г/г. Базовая инфляция 4.2% м/м и 70.3% г/г. Бурно растут цены именно в секторе услуг: образование 12.8% м/м и 91.8% г/г, отели и рестораны 5.4% м/м и 94.8% г/г. Продукты питания дорожали на 8.25% м/м и 71.1% г/г.

В реальности и трехмесячные приросты цен по основным индексам дают держатся в районе 68-76% в годовом пересчете. Основная динамика в секторе услуг, где цены за три месяца выросли на 24.6% (~142% в годовом пересчете) и 94.4% г/г. На таком фоне даже ставки 45% не выглядят ограничительными.

При такой инфляции вполне естественно лира падает и уже достигла 31.4 лиры за доллар, причем ЦБ приходится активно тратить резервы, которые с начала года сокращаются (-$20 млрд). Так что ближайшие пару кварталов для ЦБ Турции обещают быть крайне сложными в плане защиты своей текущей политики (что в целом ожидаемо).

@truecon

Инфляция в Турции пока особо не тормозит, хотя, при повышении минимальной з/п на 49% в начале года и отмены ряда субсидий, это не удивительно: прирост 4.5% м/м и 67.1% г/г. Базовая инфляция 4.2% м/м и 70.3% г/г. Бурно растут цены именно в секторе услуг: образование 12.8% м/м и 91.8% г/г, отели и рестораны 5.4% м/м и 94.8% г/г. Продукты питания дорожали на 8.25% м/м и 71.1% г/г.

В реальности и трехмесячные приросты цен по основным индексам дают держатся в районе 68-76% в годовом пересчете. Основная динамика в секторе услуг, где цены за три месяца выросли на 24.6% (~142% в годовом пересчете) и 94.4% г/г. На таком фоне даже ставки 45% не выглядят ограничительными.

При такой инфляции вполне естественно лира падает и уже достигла 31.4 лиры за доллар, причем ЦБ приходится активно тратить резервы, которые с начала года сокращаются (-$20 млрд). Так что ближайшие пару кварталов для ЦБ Турции обещают быть крайне сложными в плане защиты своей текущей политики (что в целом ожидаемо).

@truecon

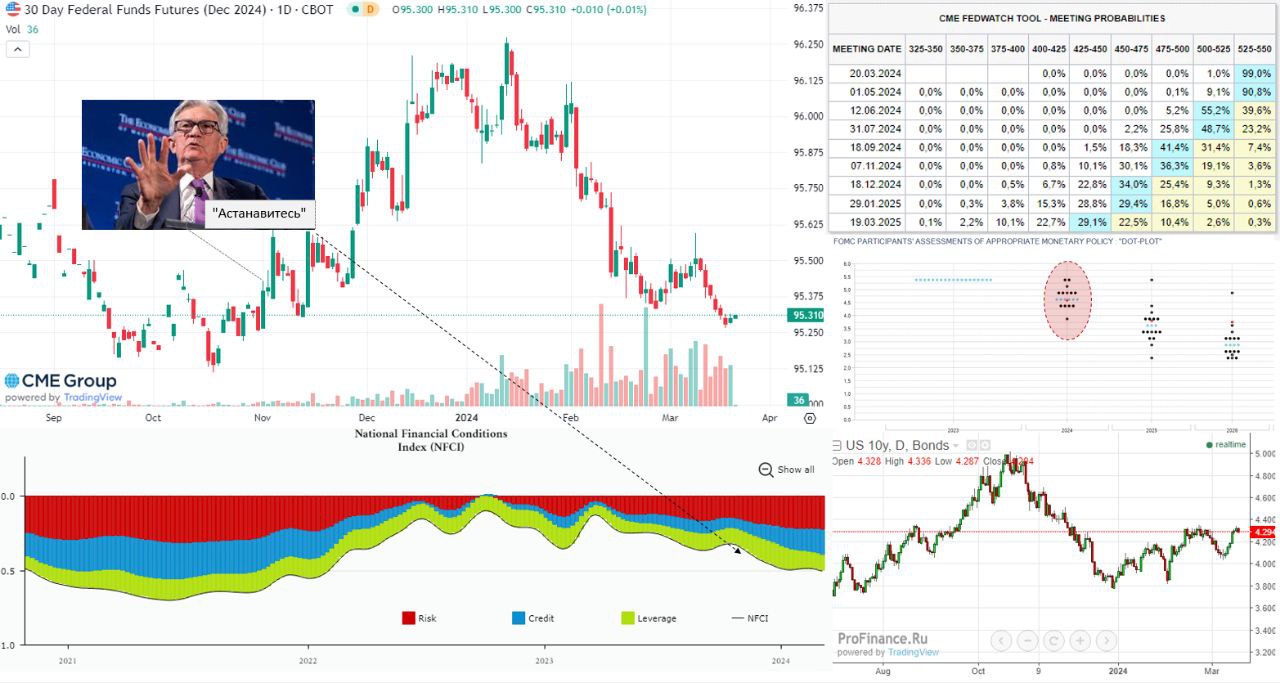

#ФРС #ставка #инфляция #экономка

Сегодня заседание ФРС по ставке, в общем-то рынки в плане ожиданий практически вернулись к уровням осени прошлого года: декабрьский фьючерс на ставку ФРС торгуется в районе 95.31, т.е. закладывается ставка 4.69% и снижение на 0.64 п.п., что означает ожидания трех снижений ставки до конца года, с серьёзной вероятностью, что снижение будет более осторожным.

Через почти полгода после того, как Дж. Пауэлл с перепуга, после провала рынка госдолга осенью и скачка доходности десятилеток до 5%, наговорил лишнего, ожидания рынка по ставке на конец 2024 года вернулись к тем же уровням, что были осенью 2023 года. Но финансовые условия прилично смягчились хоть ожидания по ставкам и вернулись к осенним уровням.

Небольшая паника и осенний реверс ФРС проявила уровни, где они начинают сильно напрягаться по госдолгу – это около 5% годовых по десятилеткам, хотя свою роль сыграла, конечно, и скорость обвала гособлигаций, т.к. доходности улетели бойко с 3.5% весной до 5% осенью. Но, что еще более важно, этот «косяк» Пауэлла убедил рынки в том, что ФРС при любом нарастании риска финстабильности даст заднюю, а значит бояться особо нечего, а это по-хорошему требует от ФРС более жесткой позиции.

В итоге имеем сейчас мягкие финансовые условия, некоторое обострение со стороны инфляции, причем, учитывая, что товарная инфляция была около нуля – любой ее всплеск усилит общую инфляцию. Потребительская активность в США ровная, рынок труда по-прежнему перегрет, хоть и не так дико, как в 2022 году. Здесь стоит вспомнить достаточно явный январский сигнал Пауэлла: «наша цель 12 месяцев». Рынок этот посыл скорее игнорировал, но он есть и годовая инфляция (по PCE) в реальности может опуститься до 2% только к концу лета и то, если с апреля месячный прирост цен упадет до 0.1% м/м, что пока выглядит не самым вероятным сценарием.

В интересах ФРС на текущем заседании скорее сохранить текущий статус-кво ожиданий, давая умеренно-жесткий сигнал (голосов за 3 и более снижений ставки в 2024 году может уменьшится). А фактически сидеть и ждать пока либо инфляция не присядет до 2%, либо что-то не сломается на финрынках. Хотя что вычудит «голубиная» сущность Пауэлла на пресс-конференции в общем-то вопрос, Джерома иногда несет…

@truecon

Сегодня заседание ФРС по ставке, в общем-то рынки в плане ожиданий практически вернулись к уровням осени прошлого года: декабрьский фьючерс на ставку ФРС торгуется в районе 95.31, т.е. закладывается ставка 4.69% и снижение на 0.64 п.п., что означает ожидания трех снижений ставки до конца года, с серьёзной вероятностью, что снижение будет более осторожным.

Через почти полгода после того, как Дж. Пауэлл с перепуга, после провала рынка госдолга осенью и скачка доходности десятилеток до 5%, наговорил лишнего, ожидания рынка по ставке на конец 2024 года вернулись к тем же уровням, что были осенью 2023 года. Но финансовые условия прилично смягчились хоть ожидания по ставкам и вернулись к осенним уровням.

Небольшая паника и осенний реверс ФРС проявила уровни, где они начинают сильно напрягаться по госдолгу – это около 5% годовых по десятилеткам, хотя свою роль сыграла, конечно, и скорость обвала гособлигаций, т.к. доходности улетели бойко с 3.5% весной до 5% осенью. Но, что еще более важно, этот «косяк» Пауэлла убедил рынки в том, что ФРС при любом нарастании риска финстабильности даст заднюю, а значит бояться особо нечего, а это по-хорошему требует от ФРС более жесткой позиции.

В итоге имеем сейчас мягкие финансовые условия, некоторое обострение со стороны инфляции, причем, учитывая, что товарная инфляция была около нуля – любой ее всплеск усилит общую инфляцию. Потребительская активность в США ровная, рынок труда по-прежнему перегрет, хоть и не так дико, как в 2022 году. Здесь стоит вспомнить достаточно явный январский сигнал Пауэлла: «наша цель 12 месяцев». Рынок этот посыл скорее игнорировал, но он есть и годовая инфляция (по PCE) в реальности может опуститься до 2% только к концу лета и то, если с апреля месячный прирост цен упадет до 0.1% м/м, что пока выглядит не самым вероятным сценарием.

В интересах ФРС на текущем заседании скорее сохранить текущий статус-кво ожиданий, давая умеренно-жесткий сигнал (голосов за 3 и более снижений ставки в 2024 году может уменьшится). А фактически сидеть и ждать пока либо инфляция не присядет до 2%, либо что-то не сломается на финрынках. Хотя что вычудит «голубиная» сущность Пауэлла на пресс-конференции в общем-то вопрос, Джерома иногда несет…

@truecon

{kind=link}

#БанкРоссии #ставка #инфляция

По мотивам «минуток» Банка России …

Участники обсуждения согласились, что баланс рисков для инфляции смещен в сторону проинфляционных.

Проинфляционные риски: высокие инфляционные ожидания, ухудшение во внешней торговле, усиление жесткости рынка труда, медленная нормализация бюджетной политики, льготный кредит;

Дезинфляционные риски выражены слабо: замедление роста спроса, рост потенциала экономики;

При этом, Банк России указывает, что сюрпризом стала «динамика потребления и необеспеченного потребительского кредитования», что может усилить «инерцию инфляции». Ужесточение политики еще не реализовалось в полной мере, а «риски от преждевременного снижения ключевой ставки могут быть существенными».

На заседании Банк России обсуждал сигнал о будущей траектории ключевой ставки и решил сохранить «продолжительный период» жесткой политики (по умолчанию это полгода).

❗️Обсуждался вопрос дополнительного сигнала по изменению ставки на ближайших заседаниЯХ.

Рассматривалась, как возможность дать сигнал на повышение, так и на понижение ставки, но было принято решение, что направленный сигнал давать преждевременно.

Это логично, т.к. любой сигнал о возможном снижении сам по себе приведет к фактическому смягчению условий ДКУ за счет реакции рынка, а о повышении – к ужесточению, в котором нет необходимости.

Условия снижения ключевой ставки:

✔️ дальнейшее устойчивое замедление текущей инфляции; (➖)

✔️ охлаждение потребительского кредитования и потребительской активности; (➖)

✔️ снижение жесткости рынка труда; (➖)

✔️ отсутствие реализации проинфляционных рисков со стороны бюджета или внешних условий. (➕➖)

Условия повышения ставки:

✔️ закрепление инфляции на текущем уровне (особенно в устойчивой ее части) или ее увеличение; (➕➖)

✔️ отсутствие признаков снижения или дальнейший рост потребительской активности;(➕)

✔️ увеличение жесткости рынка труда и масштабов положительного разрыва выпуска в экономике; (➕)

✔️ реализация иных проинфляционных рисков, угрожающих возвращению инфляции к цели в 2024 году.(➕➖)

В принципе сам сигнал от Банка России нейтральный – когда ЦБ говорит о нежелании давать направленный сигнал об изменении ставки «ближайших заседаниЯХ», фактически это говорит о том, что в апреле и июне вероятность изменений ставки низка. Если же смотреть условия снижения/повышения ставки – я бы сказал, что скорее видим более жёсткую риторику …

@truecon

По мотивам «минуток» Банка России …

Участники обсуждения согласились, что баланс рисков для инфляции смещен в сторону проинфляционных.

Проинфляционные риски: высокие инфляционные ожидания, ухудшение во внешней торговле, усиление жесткости рынка труда, медленная нормализация бюджетной политики, льготный кредит;

Дезинфляционные риски выражены слабо: замедление роста спроса, рост потенциала экономики;

При этом, Банк России указывает, что сюрпризом стала «динамика потребления и необеспеченного потребительского кредитования», что может усилить «инерцию инфляции». Ужесточение политики еще не реализовалось в полной мере, а «риски от преждевременного снижения ключевой ставки могут быть существенными».

На заседании Банк России обсуждал сигнал о будущей траектории ключевой ставки и решил сохранить «продолжительный период» жесткой политики (по умолчанию это полгода).

❗️Обсуждался вопрос дополнительного сигнала по изменению ставки на ближайших заседаниЯХ.

Рассматривалась, как возможность дать сигнал на повышение, так и на понижение ставки, но было принято решение, что направленный сигнал давать преждевременно.

Это логично, т.к. любой сигнал о возможном снижении сам по себе приведет к фактическому смягчению условий ДКУ за счет реакции рынка, а о повышении – к ужесточению, в котором нет необходимости.

Условия снижения ключевой ставки:

✔️ дальнейшее устойчивое замедление текущей инфляции; (➖)

✔️ охлаждение потребительского кредитования и потребительской активности; (➖)

✔️ снижение жесткости рынка труда; (➖)

✔️ отсутствие реализации проинфляционных рисков со стороны бюджета или внешних условий. (➕➖)

Условия повышения ставки:

✔️ закрепление инфляции на текущем уровне (особенно в устойчивой ее части) или ее увеличение; (➕➖)

✔️ отсутствие признаков снижения или дальнейший рост потребительской активности;(➕)

✔️ увеличение жесткости рынка труда и масштабов положительного разрыва выпуска в экономике; (➕)

✔️ реализация иных проинфляционных рисков, угрожающих возвращению инфляции к цели в 2024 году.(➕➖)

В принципе сам сигнал от Банка России нейтральный – когда ЦБ говорит о нежелании давать направленный сигнал об изменении ставки «ближайших заседаниЯХ», фактически это говорит о том, что в апреле и июне вероятность изменений ставки низка. Если же смотреть условия снижения/повышения ставки – я бы сказал, что скорее видим более жёсткую риторику …

@truecon

Telegram

Банк России

📑 Публикуем Резюме обсуждения ключевой ставки по итогам заседания 22 марта

Материал отражает основные моменты дискуссии о ситуации в экономике и инфляции, денежно-кредитных и внешних условиях, вариантах решения по ключевой ставке.

При подготовке решения…

Материал отражает основные моменты дискуссии о ситуации в экономике и инфляции, денежно-кредитных и внешних условиях, вариантах решения по ключевой ставке.

При подготовке решения…

#Турция #ставка #инфляция

Турецкая инфляция в мае осталась на относительно стабильном уровне 3.4% м/м, но для мая это достаточно высокая инфляция. За счет эффекта базы прошлого года, годовой прирост цен ускорился 75.5% г/г. Одна из основных причин здесь все же – это история в энергоносителях, год назад в мае они снизились на 21% за счет предвыборных «подарков», сейчас такого эффекта не было. Во втором полугодии этот фактор уйдет, что снизит годовую динамику инфляции.

Если смотреть месячные данные – то инфляция относительно стабильно держится в районе 3-3.5% в месяц, что говорит о годовой инфляции около 40-50%, ровно такая же и ставка Банка Турции. В товарах инфляция снизилась до ~40% в год, в услугах остается выше 60% в год, но в последние месяцы замедлялась.

В целом можно говорить о том, что пока туркам удалось стабилизировать инфляцию в районе 40-50%, но в общем-то большего успеха добиться не удалось. Рынки поверили в жесткость ЦБ, что провоцирует активный керри-трейд в лире и позволяет ЦБ наращивать резервы (в мае вырастут на ~$18-20 млрд). Но до инфляции, которую хочет видеть ЦБ (5%) еще очень и очень далеко, доведет ли ЦБ это дело до конца пока вопрос все же подвершенный...эксперимент продолжается.

@truecon

Турецкая инфляция в мае осталась на относительно стабильном уровне 3.4% м/м, но для мая это достаточно высокая инфляция. За счет эффекта базы прошлого года, годовой прирост цен ускорился 75.5% г/г. Одна из основных причин здесь все же – это история в энергоносителях, год назад в мае они снизились на 21% за счет предвыборных «подарков», сейчас такого эффекта не было. Во втором полугодии этот фактор уйдет, что снизит годовую динамику инфляции.

Если смотреть месячные данные – то инфляция относительно стабильно держится в районе 3-3.5% в месяц, что говорит о годовой инфляции около 40-50%, ровно такая же и ставка Банка Турции. В товарах инфляция снизилась до ~40% в год, в услугах остается выше 60% в год, но в последние месяцы замедлялась.

В целом можно говорить о том, что пока туркам удалось стабилизировать инфляцию в районе 40-50%, но в общем-то большего успеха добиться не удалось. Рынки поверили в жесткость ЦБ, что провоцирует активный керри-трейд в лире и позволяет ЦБ наращивать резервы (в мае вырастут на ~$18-20 млрд). Но до инфляции, которую хочет видеть ЦБ (5%) еще очень и очень далеко, доведет ли ЦБ это дело до конца пока вопрос все же подвершенный...эксперимент продолжается.

@truecon

#Турция #ставка #инфляция

Турция потихоньку начинает получать результаты, впервые за 4 года июньская месячная инфляция опустилась до 1.6% м/м, годовая инфляция снизилась до 71.6%.

Здесь не стоит испытывать больших иллюзий, в июне присутствует сезонное снижение цен, в нормальной ситуации июньская инфляция должна быть около нуля. Но это уже сильно лучше предыдущих отчётов.

@truecon

Турция потихоньку начинает получать результаты, впервые за 4 года июньская месячная инфляция опустилась до 1.6% м/м, годовая инфляция снизилась до 71.6%.

Здесь не стоит испытывать больших иллюзий, в июне присутствует сезонное снижение цен, в нормальной ситуации июньская инфляция должна быть около нуля. Но это уже сильно лучше предыдущих отчётов.

@truecon

#BOE #Великобритания #ставка

Банк Англии не пошел по пути ФРС и ожидаемо оставил ставку неизменной на уровне 5%, сократив объем покупок гособлигаций в ближайший год на £100 млрд до £558 млрд. Только один из 9 членов заседания хотел снизить ставку на 25 б.п. до 4.75%.

Но пока Банк Англии занял осторожную позицию, отчасти из-за все еще быстрого роста цен на услуги 5.6% г/г, причем рост здесь ускорился с 5.2% г/г. Но «при отсутствии существенных изменений», постепенное снижение ставки остается основным сценарием действий, следующее снижение вероятно будет на следующем заседании.

Похоже, Банк Англии с особой осторожностью воспринимает «большую неопределенность относительно краткосрочных глобальных перспектив», как он это назвал … в отличие от ФРС.

P.S.: Турецкий ЦБ держится и оставил ставку неизменной на уровне 50%, впервые за долгое время годовая инфляция (52% г/г), практически сравнялась с процентной ставкой, до цели Турции по инфляции (5%) еще долгий и непростой путь.

@truecon

Банк Англии не пошел по пути ФРС и ожидаемо оставил ставку неизменной на уровне 5%, сократив объем покупок гособлигаций в ближайший год на £100 млрд до £558 млрд. Только один из 9 членов заседания хотел снизить ставку на 25 б.п. до 4.75%.

Но пока Банк Англии занял осторожную позицию, отчасти из-за все еще быстрого роста цен на услуги 5.6% г/г, причем рост здесь ускорился с 5.2% г/г. Но «при отсутствии существенных изменений», постепенное снижение ставки остается основным сценарием действий, следующее снижение вероятно будет на следующем заседании.

Похоже, Банк Англии с особой осторожностью воспринимает «большую неопределенность относительно краткосрочных глобальных перспектив», как он это назвал … в отличие от ФРС.

P.S.: Турецкий ЦБ держится и оставил ставку неизменной на уровне 50%, впервые за долгое время годовая инфляция (52% г/г), практически сравнялась с процентной ставкой, до цели Турции по инфляции (5%) еще долгий и непростой путь.

@truecon

#Турция #ставка #инфляция

Впервые с 2021 года годовая инфляция в Турции опустилась ниже ставки ЦБ, инфляция в сентябре составила 2.97% м/м и 49.38% г/г при ставке 50%. До официальной цели Банка Турции в 5%, конечно, еще как до луны. Ежемесячная инфляция в последние полгода достаточно устойчиво держится в районе 3% м/м, что указывает на стабилизацию инфляции в районе 40-45%.

Но самое сложное для Турции еще впереди, т.к. в ближайшие год-два им предстоит прожить с высокими реальными ставками, очевидно, не без проблем в экономике и проблем с кредитоспособностью.

@truecon

Впервые с 2021 года годовая инфляция в Турции опустилась ниже ставки ЦБ, инфляция в сентябре составила 2.97% м/м и 49.38% г/г при ставке 50%. До официальной цели Банка Турции в 5%, конечно, еще как до луны. Ежемесячная инфляция в последние полгода достаточно устойчиво держится в районе 3% м/м, что указывает на стабилизацию инфляции в районе 40-45%.

Но самое сложное для Турции еще впереди, т.к. в ближайшие год-два им предстоит прожить с высокими реальными ставками, очевидно, не без проблем в экономике и проблем с кредитоспособностью.

@truecon

#БанкРоссии #ставка #инфляция #кредит

В ожидании ставок …

В пятницу состоится заседание Банка России по процентной ставке, пресс-конференция состоится в 15:00. С одной стороны, консенсус достаточно уверенно ждет повышение ключевой ставки (КС) на 1 п.п. до 20%, с другой за консенсусом скрывается много страхов и неопределенности (21…22% в уме)… «Решение не предопределено» (c) ЦБ.

Хочется посмотреть на факторы немного отстраненно.

🔴 Инфляция за третий квартал ускорилась c 8.7% до 11.1% (SAAR), во многом из-за тарифов, без плодоовощной продукции, нефтепродуктов и ЖКХ замедлилась c 9% до 6.8% (SAAR). В октябре есть признаки торможения до ~7%, но мы помним «это неприемлемо высокие уровни» (сентябрьская конференция). Банк России должен будет пересмотреть прогноз по инфляции (6.5%-7%) до на 1-1.5 п.п, что предполагает возможность технического повышения на ~1 п.п.

🔴 Инфляционные ожидания – здесь разочарование,, причём 6а них ЦБ смотрит особо внимательно. У населения они выросли до 13.4%, но, если я правильно помню, они были 12.9% перед прошлым заседанием, а данные за сентябрь о снижении до 12.5% были опубликованы уже позднее. Ценовые ожидания предприятий выросли второй месяц подряд. Рыночные ожидания 7-8%, но они отчасти искажены низкой ликвидностью рынка ОФЗ и к ним нужно относиться с осторожностью. Аналитики совсем отбились от рук и разъякорились, повысив ожидания инфляции на конец года до 7.7%, но самое главное и повысили ожидания на 2025 год до 5.3% и не верят в 4% - в сентябре ЦБ на это отреагировал жестко. Хотя, возможно, мы просто не готовы принять то, что рост может оказаться сильно ниже всех прогнозов? Все это тоже предполагает возможность повышения ставки на ~1 п.п. (и даже на 2 п.п., хотя это уже скорее будет эмоцией), но что более важно – требуется резкое повышение прогноза по ставке на 2025 год (с 14-16% на +3…4 п.п.).

🔴 Бюджет на 2025 год более-менее сбалансирован, но расходы на 2024 год повышены на 1.5 трлн (хотя эти расходы уже по сути в экономике сейчас). Самое больное – это запланированное резкое повышение тарифов ЖКХ и РЖД на 12% и 14%, утильсбор и прочие факторы роста цен. Но это скорее предполагает повышение прогноза по ставке на 2025 год, чем самой ставке – реальная ставка в 2025 году должна быть выше и компенсировать инфляционный эффект роста тарифов (прогноз по ставке на 2023 год +2…3 п.п.).

🟢 Рост экономической активности замедлился в большинстве регионов, безработица остается на минимальных уровнях, а темпы роста з/п остаются высокими, но некоторые признаки охлаждения есть и здесь (данные HH по вакансиям и резюме, данные по з/п и ФОТ Сбериндекса). Индикатор бизнес-климата Банка России немного восстановился после резкого падения, но в целом остается на низких уровнях. Хотя все это только первые признаки охлаждения, но скорее повышать уже торопиться не нужно.

🟢 Кредит компаниям по итогам сентября растет на 2% м/м (+₽1.6 трлн), правда есть сезонность в реальности с поправкой на сезонность замедление до ~1.3% м/м, но и это тоже много. Часть кредитов может быть погашена после бюджетных выплат в ноябре-январе. Но здесь есть еще один важный момент – почти все кредиты сейчас выдаются по плавающим ставкам, а за последний месяц банки резко повышают спреды к КС, что обусловлено ростом стоимости фондирования и ставок по коротким депозитам до КС + 2…3%. Это уже привело к тому, что кредиты для бизнеса подорожали за месяц минимум на ~1…2 п.п., т.к. кредиты выдаются по плавающим ставкам. Даже повышение КС на 1 п.п. будет равноценно повышению эффективных ставок по кредитам с плавающей ставкой на ~2…3 п.п. с сентябрьского заседания – значимое ужесточение. Ставку можно и не повышать, чтобы оценить уже реализованные эффекты – она уже выросла.

🟢 Население сберегает, а кредит замедляется. Срочные депозиты населения растут без остановок на ~₽10 трлн и пока нет никаких намеков на остановку этого процесса – сберегательный импульс сильный.

В ожидании ставок …

В пятницу состоится заседание Банка России по процентной ставке, пресс-конференция состоится в 15:00. С одной стороны, консенсус достаточно уверенно ждет повышение ключевой ставки (КС) на 1 п.п. до 20%, с другой за консенсусом скрывается много страхов и неопределенности (21…22% в уме)… «Решение не предопределено» (c) ЦБ.

Хочется посмотреть на факторы немного отстраненно.

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

Банк России

🎙 25 октября в 15:00 состоится пресс-конференция по итогам заседания Совета директоров по денежно-кредитной политике.

Участвуют Председатель Банка России Эльвира Набиуллина и заместитель Председателя Банка России Алексей Заботкин.

Трансляция будет доступна…

Участвуют Председатель Банка России Эльвира Набиуллина и заместитель Председателя Банка России Алексей Заботкин.

Трансляция будет доступна…