#еврозона #инфляция #экономика #ставки #ЕЦБ #Кризис

Еврозона: инфляция немного успокоилась, но остаётся высокой

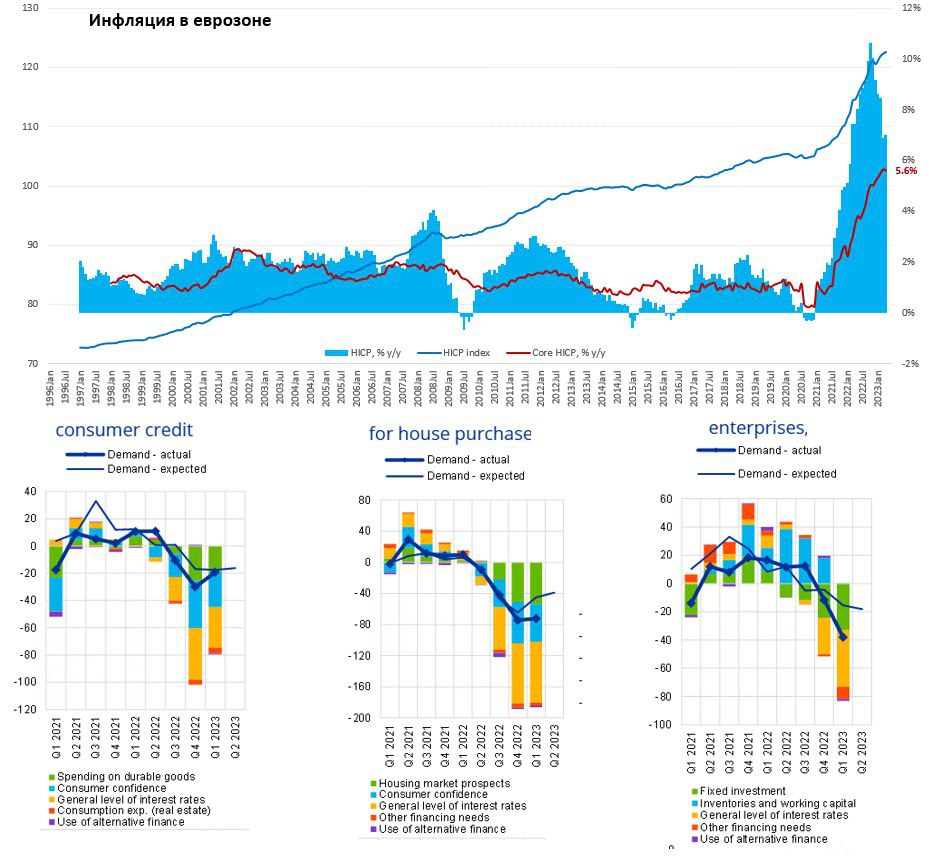

Еврозона опубликовала предварительные данные по инфляции за апрель, цены выросли на 0.7% м/м и 7.0% г/г. Базовая инфляция выдает более веселые помесячные темпы роста цен на 1% м/м, но годовая динамика чуть пониже мартовской (5.7% г/г) и составила 5.6% г/г. Немного все же притормозил рост цен на продукты питания (0.2% м/м и 13.6% г/г) и снизились цены на энергию (-0.8% м/м и 2.5% г/г), замедлился рост цен на потребительские товары (6.2% г/г), но ускоряется рост цен на услуги (1.2% м/м и 5.2% г/г).

Инфляция остается высокой, хотя банки заявляют об ужесточении стандартов кредитования рекордными за десятилетие темпами на фоне ухудшения ситуации с ликвидностью. При этом, спрос на кредиты обвалился практически во всех сегментах, в 1 квартале у предприятий ситуация продолжала ухудшаться, в то время как у населения ситуация, как минимум чуть успокоилась.

В общем и целом, есть некоторые сомнения, что ЕЦБ будет готов дальше также агрессивно повышать ставки, т.к. повышать их становится все страшнее, ранок верит в четверг +25 б.п. как компромиссное решение, но есть ощущение, что они могут сделать и +50 б.п., чтобы убедить всех в своей решительности...

@truecon

Еврозона: инфляция немного успокоилась, но остаётся высокой

Еврозона опубликовала предварительные данные по инфляции за апрель, цены выросли на 0.7% м/м и 7.0% г/г. Базовая инфляция выдает более веселые помесячные темпы роста цен на 1% м/м, но годовая динамика чуть пониже мартовской (5.7% г/г) и составила 5.6% г/г. Немного все же притормозил рост цен на продукты питания (0.2% м/м и 13.6% г/г) и снизились цены на энергию (-0.8% м/м и 2.5% г/г), замедлился рост цен на потребительские товары (6.2% г/г), но ускоряется рост цен на услуги (1.2% м/м и 5.2% г/г).

Инфляция остается высокой, хотя банки заявляют об ужесточении стандартов кредитования рекордными за десятилетие темпами на фоне ухудшения ситуации с ликвидностью. При этом, спрос на кредиты обвалился практически во всех сегментах, в 1 квартале у предприятий ситуация продолжала ухудшаться, в то время как у населения ситуация, как минимум чуть успокоилась.

В общем и целом, есть некоторые сомнения, что ЕЦБ будет готов дальше также агрессивно повышать ставки, т.к. повышать их становится все страшнее, ранок верит в четверг +25 б.п. как компромиссное решение, но есть ощущение, что они могут сделать и +50 б.п., чтобы убедить всех в своей решительности...

@truecon

{kind=link}

#ЕЦБ #еврозона #ставки #инфляция

ЕЦБ, вслед за ФРС замедлил темп повышения ставок до 25 б.п. и повысил ставку до 3.75%. И с июля прекратит реинвестирование по программе покупки активов (APP).

ЕЦБ указал, что повышение ставок приводят к резкому ужесточению денежно-кредитных условий, но сила переноса на реальную экономику остается неопределенной. Интересно, а они думали будет иначе? )

Комментарий в общем-то указывает на то, что ставка с большей вероятностью может быть повышена и на следующем заседании, но "запал" ЕЦБ похоже остывает несмотря на то, что базовая инфляция 5.6%, а общая 7%.

@truecon

ЕЦБ, вслед за ФРС замедлил темп повышения ставок до 25 б.п. и повысил ставку до 3.75%. И с июля прекратит реинвестирование по программе покупки активов (APP).

ЕЦБ указал, что повышение ставок приводят к резкому ужесточению денежно-кредитных условий, но сила переноса на реальную экономику остается неопределенной. Интересно, а они думали будет иначе? )

Комментарий в общем-то указывает на то, что ставка с большей вероятностью может быть повышена и на следующем заседании, но "запал" ЕЦБ похоже остывает несмотря на то, что базовая инфляция 5.6%, а общая 7%.

@truecon

#еврозона #инфляция #экономика #ЕЦБ #Кризис

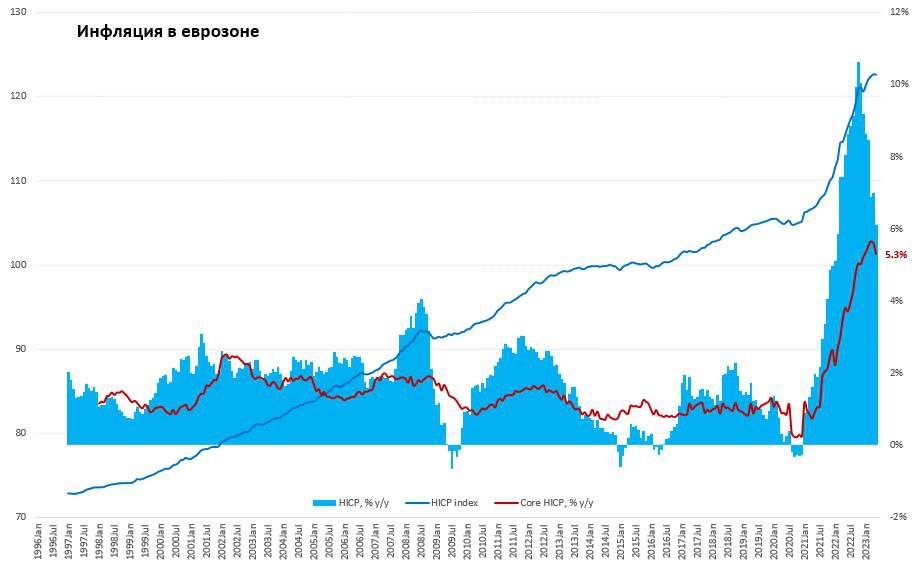

Данные по инфляции в еврозоне, хоть и вышли немного ниже ожиданий рынок, по структуре скорее вышли не очень хорошо. Общая инфляция составила 0% м/м и 6.1% г/г, но единственный минус в месячных темпах роста – это энергия (-2.2% м/м и -1.7% г/г). Продукты питания продолжали добавлять динамики 0.4% м/м и 12.5% г/г. Базовая инфляция составила 0.2% м/м и 5.3% г/г. Услуги 0.2% м/м и 5.0% г/г, потребительские товары 0.3% м/м и 5.8% г/г. Основное замедление обусловлено энергией.

К.Лагард в четверг заявила, что «нет четких доказательств того, что базовая инфляция достигла пика» и не намерена пока останавливаться. Вице-председатель Луис де Гиндос пока тоже не видит победы над инфляцией. Оли Ренн из ЕЦБ считает, что «путешествие еще не окончено». Учитывая инерцию ЦБ – они еще проедут вверх по ставке на 50 б.п. в общей сложности и вряд ли развернутся пока не получат более серьезные проблемы в финсекторе.

P.S.: Данные ADP по занятости в частном секторе США порадовали ростом рабочих мест на 278 тыс. (выше ожиданий), но рост оплаты труда постепенно замедляется.

@truecon

Данные по инфляции в еврозоне, хоть и вышли немного ниже ожиданий рынок, по структуре скорее вышли не очень хорошо. Общая инфляция составила 0% м/м и 6.1% г/г, но единственный минус в месячных темпах роста – это энергия (-2.2% м/м и -1.7% г/г). Продукты питания продолжали добавлять динамики 0.4% м/м и 12.5% г/г. Базовая инфляция составила 0.2% м/м и 5.3% г/г. Услуги 0.2% м/м и 5.0% г/г, потребительские товары 0.3% м/м и 5.8% г/г. Основное замедление обусловлено энергией.

К.Лагард в четверг заявила, что «нет четких доказательств того, что базовая инфляция достигла пика» и не намерена пока останавливаться. Вице-председатель Луис де Гиндос пока тоже не видит победы над инфляцией. Оли Ренн из ЕЦБ считает, что «путешествие еще не окончено». Учитывая инерцию ЦБ – они еще проедут вверх по ставке на 50 б.п. в общей сложности и вряд ли развернутся пока не получат более серьезные проблемы в финсекторе.

P.S.: Данные ADP по занятости в частном секторе США порадовали ростом рабочих мест на 278 тыс. (выше ожиданий), но рост оплаты труда постепенно замедляется.

@truecon

{kind=link}

#ЕЦБ #еврозона #ставки #инфляция #Кризис

ЕЦБ ожидаемо повысил ставку на 25 б.п. до 4% сохранив сигнал на возможность дальнейшего повышения в июле. При этом, ставка все еще будет оставаться существенно ниже инфляции (6.1%).

Прогноз по инфляции на текущий год 5.4%, на 2024 год 3%, но даже в 2025 году ЕЦБ не ожидает возврата к цели, т.к. прогноз 2.2%.

В целом ожидаемо, хотя ЕЦБ и пытается тоже дать относительно жесткий сигнал.

@truecon

ЕЦБ ожидаемо повысил ставку на 25 б.п. до 4% сохранив сигнал на возможность дальнейшего повышения в июле. При этом, ставка все еще будет оставаться существенно ниже инфляции (6.1%).

Прогноз по инфляции на текущий год 5.4%, на 2024 год 3%, но даже в 2025 году ЕЦБ не ожидает возврата к цели, т.к. прогноз 2.2%.

В целом ожидаемо, хотя ЕЦБ и пытается тоже дать относительно жесткий сигнал.

@truecon

#ЕЦБ #ставки #евро #доллар

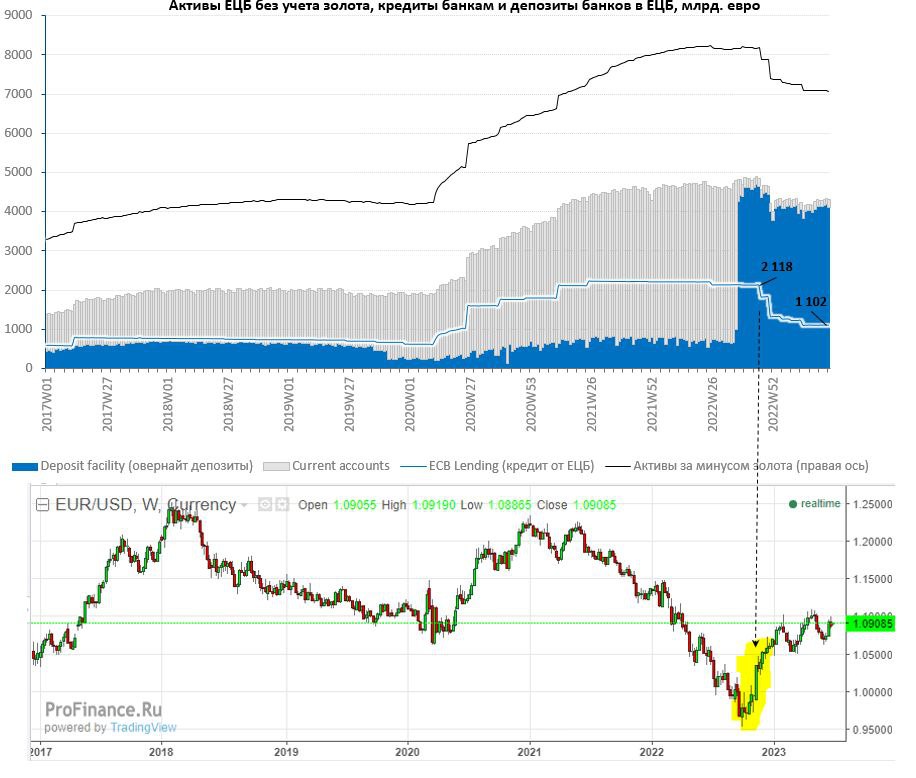

ЕЦБ … €0.5 трлн на выход

Пока рубль успокаивается, а лира улетает, а лира улетает в 26 лир за доллар приближается 28 июня… дата интересная именно для еврозоны, т.к. это срок погашения долгосрочных кредитов ЕЦБ на сумму €477 млрд помимо этого должны быть погашены еще €29 млрд из других выпусков TLTRO, т.е. в сумме баланс ЕЦБ может сократиться на ~€0.5 трлн одномоментно, а банки вернут практически половину из оставшегося объема TLTRO (€1.1 трлн).

Конечно баланс ЕЦБ был раздут очень сильно и без учета золота активы составляют €7.08 трлн, средства банков в ЕЦБ составляют €4.3 трлн, а избыточная ликвидность около €3.5 трлн… но изъятие в таком объеме: во-первых может создать проблемы для ряда банков с точки зрения ликвидности (речь в основном об итальянских и греческих банках), во-вторых сделает фондирование подороже, т.к. TLTRO шли по депозитной ставки ЕЦБ, которая на 50 б.п. ниже ставки рефинансирования.

Для банков это ожидаемое «сжатие», потому они готовятся к нему, в прошлый раз эта подготовка возможно была одной из причин роста евро в ноябре-декабре, т.к. еврозона в последние годы была большим источником бесплатной ликвидности для США в т.ч. текущая крепость евро, отчасти тоже может быть этим обусловлена. Хотя здесь фактически синхронно должна уходить ликвидность и в долларе, и в евро… только безумный Банк Японии продолжает свой забег ).

@truecon

ЕЦБ … €0.5 трлн на выход

Пока рубль успокаивается, а лира улетает, а лира улетает в 26 лир за доллар приближается 28 июня… дата интересная именно для еврозоны, т.к. это срок погашения долгосрочных кредитов ЕЦБ на сумму €477 млрд помимо этого должны быть погашены еще €29 млрд из других выпусков TLTRO, т.е. в сумме баланс ЕЦБ может сократиться на ~€0.5 трлн одномоментно, а банки вернут практически половину из оставшегося объема TLTRO (€1.1 трлн).

Конечно баланс ЕЦБ был раздут очень сильно и без учета золота активы составляют €7.08 трлн, средства банков в ЕЦБ составляют €4.3 трлн, а избыточная ликвидность около €3.5 трлн… но изъятие в таком объеме: во-первых может создать проблемы для ряда банков с точки зрения ликвидности (речь в основном об итальянских и греческих банках), во-вторых сделает фондирование подороже, т.к. TLTRO шли по депозитной ставки ЕЦБ, которая на 50 б.п. ниже ставки рефинансирования.

Для банков это ожидаемое «сжатие», потому они готовятся к нему, в прошлый раз эта подготовка возможно была одной из причин роста евро в ноябре-декабре, т.к. еврозона в последние годы была большим источником бесплатной ликвидности для США в т.ч. текущая крепость евро, отчасти тоже может быть этим обусловлена. Хотя здесь фактически синхронно должна уходить ликвидность и в долларе, и в евро… только безумный Банк Японии продолжает свой забег ).

@truecon

{kind=link}

#США #ставки #ФРС #ЕЦБ #BOE #BOJ #инфляция #экономика

У ФРС/ЕЦБ/БА «еще много работы»

Относительная устойчивость потребления и «липкая» инфляция уже давно в центре внимания заявлений глав ЦБ. Сегодня прошел форум ЕЦБ, где Пауэлл, Лагард, Бэйли и Уэда рассказывали как они борются с инфляцией. Первые трое намерены базово повышать ставку дальше для победы над инфляцией («у нас еще много работы»), ну а четвертый ... если инфляция и в 2024 году не снизится – тоже подумает, а пока в Японии инфляции недостаточно ... хотя скорее нет у Банка Японии никаких возможностей реагирования (йена подобралась к 145 йен за доллар).

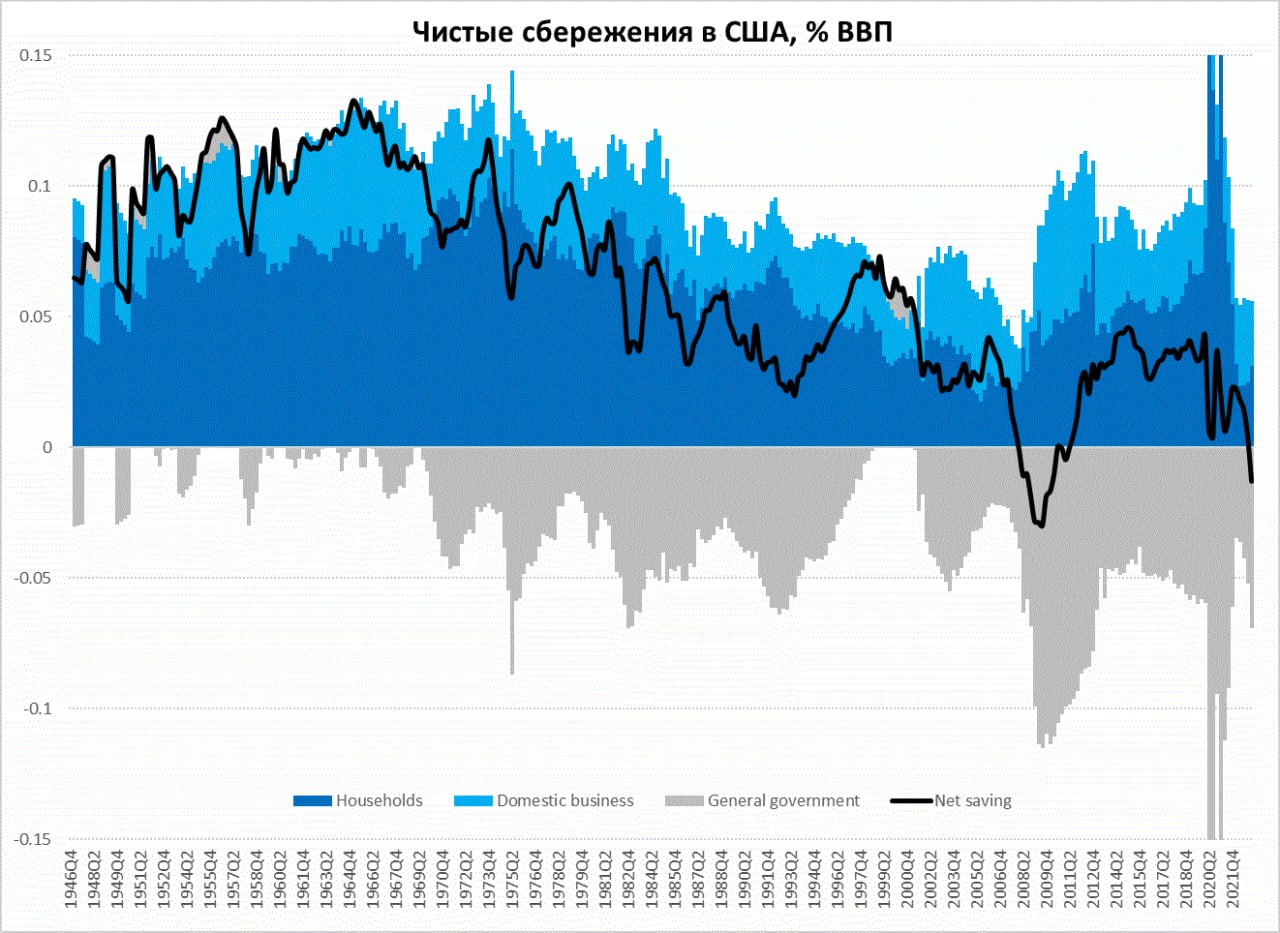

Но, если посмотреть на ситуацию в той же США с бюджетом, доходами и сбережениями в экономике – то реальность такова, что монетарное ужесточение с одной стороны, сопровождается мощным расширением фискального стимула с другой стороны. При этом, частный сектор не особо склонен наращивать сбережения. В итоге чистые сбережения в экономике за 1 квартал 2023 года, впервые с 2008 года стали отрицательными, т.к. сбережения частного сектора вблизи минимумов 2000-х уже 5 кварталов подряд (5.4-5.7% ВВП) а бюджетный стимул существенно расширился. Государство продолжает компенсировать все счета частного сектора. И как бы Пауэлл не давил на газ - ничего сделать пока не может.

При этом, монетарную политику назвать жесткой тоже пока сложно, учитывая, что инфляционный тренд в США пока держится в районе 0.4% в месяц (~5% в год), а эффективная стоимость обслуживания частного долга хоть и растет, но очень постепенно. Фактические ставки обслуживания долга в экономике выросли максимум на 1.5 п.п. с конца 2021 года... причем инфляционный рост доходов нивелировал часть эффектов, в итоге расходы американских домохозяйств на обслуживание долга выросли лишь с 9.25% до 9.63% располагаемых доходов. Корпоративному сектору помогает перекладывание издержек в цены (спрос то есть).

Факт в том, что в моменте бюджетный импульс сильно больше монетарного, хотя монетарный эффект будет усиливаться (а бюджетный по идее должен в итоге сократиться), но скорее всего наличие фискального стимула заставит ЦБ идти дальше, чем сможет выдержать финсистема в итоге, как всегда и бывает.

@truecon

У ФРС/ЕЦБ/БА «еще много работы»

Относительная устойчивость потребления и «липкая» инфляция уже давно в центре внимания заявлений глав ЦБ. Сегодня прошел форум ЕЦБ, где Пауэлл, Лагард, Бэйли и Уэда рассказывали как они борются с инфляцией. Первые трое намерены базово повышать ставку дальше для победы над инфляцией («у нас еще много работы»), ну а четвертый ... если инфляция и в 2024 году не снизится – тоже подумает, а пока в Японии инфляции недостаточно ... хотя скорее нет у Банка Японии никаких возможностей реагирования (йена подобралась к 145 йен за доллар).

Но, если посмотреть на ситуацию в той же США с бюджетом, доходами и сбережениями в экономике – то реальность такова, что монетарное ужесточение с одной стороны, сопровождается мощным расширением фискального стимула с другой стороны. При этом, частный сектор не особо склонен наращивать сбережения. В итоге чистые сбережения в экономике за 1 квартал 2023 года, впервые с 2008 года стали отрицательными, т.к. сбережения частного сектора вблизи минимумов 2000-х уже 5 кварталов подряд (5.4-5.7% ВВП) а бюджетный стимул существенно расширился. Государство продолжает компенсировать все счета частного сектора. И как бы Пауэлл не давил на газ - ничего сделать пока не может.

При этом, монетарную политику назвать жесткой тоже пока сложно, учитывая, что инфляционный тренд в США пока держится в районе 0.4% в месяц (~5% в год), а эффективная стоимость обслуживания частного долга хоть и растет, но очень постепенно. Фактические ставки обслуживания долга в экономике выросли максимум на 1.5 п.п. с конца 2021 года... причем инфляционный рост доходов нивелировал часть эффектов, в итоге расходы американских домохозяйств на обслуживание долга выросли лишь с 9.25% до 9.63% располагаемых доходов. Корпоративному сектору помогает перекладывание издержек в цены (спрос то есть).

Факт в том, что в моменте бюджетный импульс сильно больше монетарного, хотя монетарный эффект будет усиливаться (а бюджетный по идее должен в итоге сократиться), но скорее всего наличие фискального стимула заставит ЦБ идти дальше, чем сможет выдержать финсистема в итоге, как всегда и бывает.

@truecon

{kind=link}

#еврозона #инфляция #экономика #ЕЦБ #Кризис

Еврозона: услуги дорожают, рост цен на товары притормозил

Инфляция в еврозоне по предварительным данным в июне составила 0.3% м/м, годовые темпы роста замедлились до 5.5% г/г. Дезинфляционные тенденции в секторе цен на энергию (-0.7% м/м и -5.6% г/г) постепенно реализуются, но снижение было компенсировано ростм цен на продукты питания (0.4% м/м и 11.7% г/г).

Повторяется все та же история, когда некоторая дезинфляция цен на товары компенсируется ускорением роста цен на услуги до 0.6% м/м и 5.4% г/г – это новый рекорд годовой динамики цен на услуги.

В итоге всех этих тенденций базовая инфляция растет на 0.3% м/м и 5.4% г/г, чуть ускорившись с мая, когда она была 5.3% г/г. Фактически повторяется все таже картина, как в США – рост цен на товары сменяется более быстрым ростом цен на услуги... ЕЦБ продолжит повышать.

@truecon

Еврозона: услуги дорожают, рост цен на товары притормозил

Инфляция в еврозоне по предварительным данным в июне составила 0.3% м/м, годовые темпы роста замедлились до 5.5% г/г. Дезинфляционные тенденции в секторе цен на энергию (-0.7% м/м и -5.6% г/г) постепенно реализуются, но снижение было компенсировано ростм цен на продукты питания (0.4% м/м и 11.7% г/г).

Повторяется все та же история, когда некоторая дезинфляция цен на товары компенсируется ускорением роста цен на услуги до 0.6% м/м и 5.4% г/г – это новый рекорд годовой динамики цен на услуги.

В итоге всех этих тенденций базовая инфляция растет на 0.3% м/м и 5.4% г/г, чуть ускорившись с мая, когда она была 5.3% г/г. Фактически повторяется все таже картина, как в США – рост цен на товары сменяется более быстрым ростом цен на услуги... ЕЦБ продолжит повышать.

@truecon

#ЕЦБ #ставки #евро #доллар

Хотя факторов, влияющих на курс достаточно много, но после того, как ЕЦБ перешел к активному расширению баланса в 2014/15 годах, еврозона стала одним из основных источников притока капитала в США.

Резкое сокращение баланса ЕЦБ, в условиях замедления QT ФРС - один из значимых факторов (хотя и не единственный) ослабления доллара нынче.

@truecon

Хотя факторов, влияющих на курс достаточно много, но после того, как ЕЦБ перешел к активному расширению баланса в 2014/15 годах, еврозона стала одним из основных источников притока капитала в США.

Резкое сокращение баланса ЕЦБ, в условиях замедления QT ФРС - один из значимых факторов (хотя и не единственный) ослабления доллара нынче.

@truecon

#еврозона #инфляция #экономика #ЕЦБ #Кризис

Инфляция в еврозоне за август «порадовала» стабильностью

Прирост цен за месяц 0.6% м/м и 5.3% г/г. Хотя здесь значимую роль все же сыграл августовский рост цен на энергию на 3.2% м/м, отчасти это компенсировано снижением цен на продукты питания (-0.6% м/м), хотя это скорее сезонные эффекты.

Товары без учета энергии дорожали в августе на 0.6% м/м и 4.8% г/г – это одна из причин повышенного уровня инфляции, услуги прибавили 0.2% м/м и 5.5% г/г. Но все же, базовая инфляция составила 0.3% м/м и 5.3% г/г, что немного ниже июльских значений (5.5% г/г) .

Для ЕЦБ отчет создает сложности: ястребы увидят здесь устойчивость инфляции (особенно по отдельным странам), голуби будут напирать на то, что базовая инфляция, наконец, немного снизилась. Хотя, учитывая, что ЕЦБ сейчас - это "хвостик" ФРС, скорее они все же решат подождать и посмотреть.

@truecon

Инфляция в еврозоне за август «порадовала» стабильностью

Прирост цен за месяц 0.6% м/м и 5.3% г/г. Хотя здесь значимую роль все же сыграл августовский рост цен на энергию на 3.2% м/м, отчасти это компенсировано снижением цен на продукты питания (-0.6% м/м), хотя это скорее сезонные эффекты.

Товары без учета энергии дорожали в августе на 0.6% м/м и 4.8% г/г – это одна из причин повышенного уровня инфляции, услуги прибавили 0.2% м/м и 5.5% г/г. Но все же, базовая инфляция составила 0.3% м/м и 5.3% г/г, что немного ниже июльских значений (5.5% г/г) .

Для ЕЦБ отчет создает сложности: ястребы увидят здесь устойчивость инфляции (особенно по отдельным странам), голуби будут напирать на то, что базовая инфляция, наконец, немного снизилась. Хотя, учитывая, что ЕЦБ сейчас - это "хвостик" ФРС, скорее они все же решат подождать и посмотреть.

@truecon

#еврозона #инфляция #ЕЦБ #ставки #евро #доллар

ЕЦБ все же решился повысить ставку на 25 б.п. до 4.5%, но дал явный сигнал, что считает это достаточным для стабилизации инфляции, если сохранять его "достаточно длительный период времени".

При этом, прогноз по общей инфляции на текущий год повышен до 5.6% г/г, по базовой инфляции немного понижен до 5.1%. Прогноз по инфляции на 2024 год 3.2% по общей инфляции и 2.9% по базовой инфляции.

ЕЦБ все еще ожидает роста ВВП в текущем году на 0.7% г/г и 2024 года на 1% - при текущих уровнях деловой активности оптимистичные ожидания.

Хотя ЕЦБ полностью не закрыл дверь для дальнейшего повышения ("продолжит использовать подход, основанный на данных, при определении соответствующего уровня и продолжительности ограничений"), но как минимум на несколько месяцев пытается взять паузу в надежде увидеть снижение инфляции.

@truecon

ЕЦБ все же решился повысить ставку на 25 б.п. до 4.5%, но дал явный сигнал, что считает это достаточным для стабилизации инфляции, если сохранять его "достаточно длительный период времени".

При этом, прогноз по общей инфляции на текущий год повышен до 5.6% г/г, по базовой инфляции немного понижен до 5.1%. Прогноз по инфляции на 2024 год 3.2% по общей инфляции и 2.9% по базовой инфляции.

ЕЦБ все еще ожидает роста ВВП в текущем году на 0.7% г/г и 2024 года на 1% - при текущих уровнях деловой активности оптимистичные ожидания.

Хотя ЕЦБ полностью не закрыл дверь для дальнейшего повышения ("продолжит использовать подход, основанный на данных, при определении соответствующего уровня и продолжительности ограничений"), но как минимум на несколько месяцев пытается взять паузу в надежде увидеть снижение инфляции.

@truecon

#еврозона #ЕЦБ #мир

Мадам Лагард сегодня в ударе

3D (деглобализация, декарбонизация, демография) становятся все боле актуальными для Европы:

✔️ Все больше признаков распада мировой экономики на конкурирующие блоки;

✔️ Приближаемся к демографическому перелому - с 2025 года численность трудоспособного населения, похоже, начнет сокращаться ;

✔️ Последствия климатических катастроф растут с каждым годом;

Решение проблем потребует усилий целого поколения и масштабных инвестиций: только на энергопереход и цифровизацию нужно €0.75 трлн в год. [на весь круг проблем €1 трлн по минимуму]. Но у правительств денег нет - много долгов, потому надо создать единый рынок капитала, чтобы все это профинансировать. Так что нужно сплотиться. Но так как подход "снизу-вверх" работает так себе, то, по мнению Лагард, пришло время "Kantian shift" ... перейти от подхода "снизу вверх" к подходу "сверху вниз".

Пример глава ЕЦБ нашла неплохой - бурное развитие железных дорог в США, забыв правда вспомнить, что во многом именно они стали причиной биржевых крахов 1873 и 1893 годов.

Хотя понятно, что это лишь очередная попытка подхода к тому, чтобы как-то консолидировать финансовый рынок еврозоны... проблема в том, что без интеграции госфинансов это вряд ли получится сделать... а с этим вечные проблемы. Поэтому по мнению Лагард нужно создать "euroSEC" ...

@truecon

Мадам Лагард сегодня в ударе

3D (деглобализация, декарбонизация, демография) становятся все боле актуальными для Европы:

✔️ Все больше признаков распада мировой экономики на конкурирующие блоки;

✔️ Приближаемся к демографическому перелому - с 2025 года численность трудоспособного населения, похоже, начнет сокращаться ;

✔️ Последствия климатических катастроф растут с каждым годом;

Решение проблем потребует усилий целого поколения и масштабных инвестиций: только на энергопереход и цифровизацию нужно €0.75 трлн в год. [на весь круг проблем €1 трлн по минимуму]. Но у правительств денег нет - много долгов, потому надо создать единый рынок капитала, чтобы все это профинансировать. Так что нужно сплотиться. Но так как подход "снизу-вверх" работает так себе, то, по мнению Лагард, пришло время "Kantian shift" ... перейти от подхода "снизу вверх" к подходу "сверху вниз".

Пример глава ЕЦБ нашла неплохой - бурное развитие железных дорог в США, забыв правда вспомнить, что во многом именно они стали причиной биржевых крахов 1873 и 1893 годов.

Хотя понятно, что это лишь очередная попытка подхода к тому, чтобы как-то консолидировать финансовый рынок еврозоны... проблема в том, что без интеграции госфинансов это вряд ли получится сделать... а с этим вечные проблемы. Поэтому по мнению Лагард нужно создать "euroSEC" ...

@truecon

European Central Bank

A Kantian shift for the capital markets union

The European Central Bank (ECB) is the central bank of the European Union countries which have adopted the euro. Our main task is to maintain price stability in the euro area and so preserve the purchasing power of the single currency.

#еврозона #ЕЦБ #ставки

ЕЦБ без сюрпризов оставил ставку на уровне 4.5%.

ЕЦБ считает, что процентные ставки находятся на уровнях, которые, если они будут поддерживаться в течение достаточно длительного периода времени, внесут существенный вклад в достижение цели по инфляции. И намерен удерживать ставки на ограничительном уровне "так долго, как это необходимо".

В целом менее уверенный сигнал на удержание ставок на текущих уровнях длительное время, при отсутствии даже намеков на возможное повышение.

@truecon

ЕЦБ без сюрпризов оставил ставку на уровне 4.5%.

ЕЦБ считает, что процентные ставки находятся на уровнях, которые, если они будут поддерживаться в течение достаточно длительного периода времени, внесут существенный вклад в достижение цели по инфляции. И намерен удерживать ставки на ограничительном уровне "так долго, как это необходимо".

В целом менее уверенный сигнал на удержание ставок на текущих уровнях длительное время, при отсутствии даже намеков на возможное повышение.

@truecon