#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг #ОФЗ

Банки приготовили "кэш"

По данным на 1 февраля за декабрь-январь российские банки резко нарастили валюту в кассе/банкоматах, за два месяца объем вырос с $11.2 млрд до $16.8 млрд - это второй по объему запас наличной валюты после декабря 2014 года. Причем это даже после ухода части валютных депозитов физлиц в январе, которые сократились за январь с $92.8 млрд до $90.6 млрд. С начала февраля, скорее всего еще завезли ... но данных пока нет конечно ...

Учитывая развитие процессов, спрос на валютную наличность, конечно, обещает сильно подрасти ...

Ну а Банку России, похоже, пора думать об интервенциях

P.S.:Фьючерс S&P500 похоже провалил поддержки и готов двинуть дальше на юг

@truecon

Банки приготовили "кэш"

По данным на 1 февраля за декабрь-январь российские банки резко нарастили валюту в кассе/банкоматах, за два месяца объем вырос с $11.2 млрд до $16.8 млрд - это второй по объему запас наличной валюты после декабря 2014 года. Причем это даже после ухода части валютных депозитов физлиц в январе, которые сократились за январь с $92.8 млрд до $90.6 млрд. С начала февраля, скорее всего еще завезли ... но данных пока нет конечно ...

Учитывая развитие процессов, спрос на валютную наличность, конечно, обещает сильно подрасти ...

Ну а Банку России, похоже, пора думать об интервенциях

P.S.:Фьючерс S&P500 похоже провалил поддержки и готов двинуть дальше на юг

@truecon

#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг #ОФЗ

Передышка после забега

Ну что же, первая паника прошла (честно говоря, думал будет даже хуже), в районе 100 руб./долл. начал формироваться какой-то краткосрочный рынок. Причем это происходит без интервенций со стороны ЦБ. Ключевая ставка Банка России 20%, обязательная продажа 80% валютной выручки экспортеров. За последние 2 дня прошлой недели набег на банки был выдающимся в четверг 111 млрд, руб., в пятницу 1.39 трлн руб., надо сказать круто - столько выдать кэша на руки, банки прошли стресс-тест. Часть резервов ЦБ заблокирована, какая именно не очень понятно, но это скорее всего <$250 млрд, в ответ заблокированы ценные бумаги нерезидентов на сопоставимые величины. Проблема скорее в том, что ЦБ не может напрямую продавать валюту. Банк России выдал уже много различных мер поддержки все они здесь.

Банк России не стал открывать торги на фондовом рынке сегодня, что наверно правильно – каникулы здесь не помешают, учитывая накал страстей. Правительство запустит масштабную амнистию капитала. Объективно нужно больше коммуникации от Банка России/Минфина, так что ждем сегодня в 16-00 заявление по итогам заседания по ставкам.

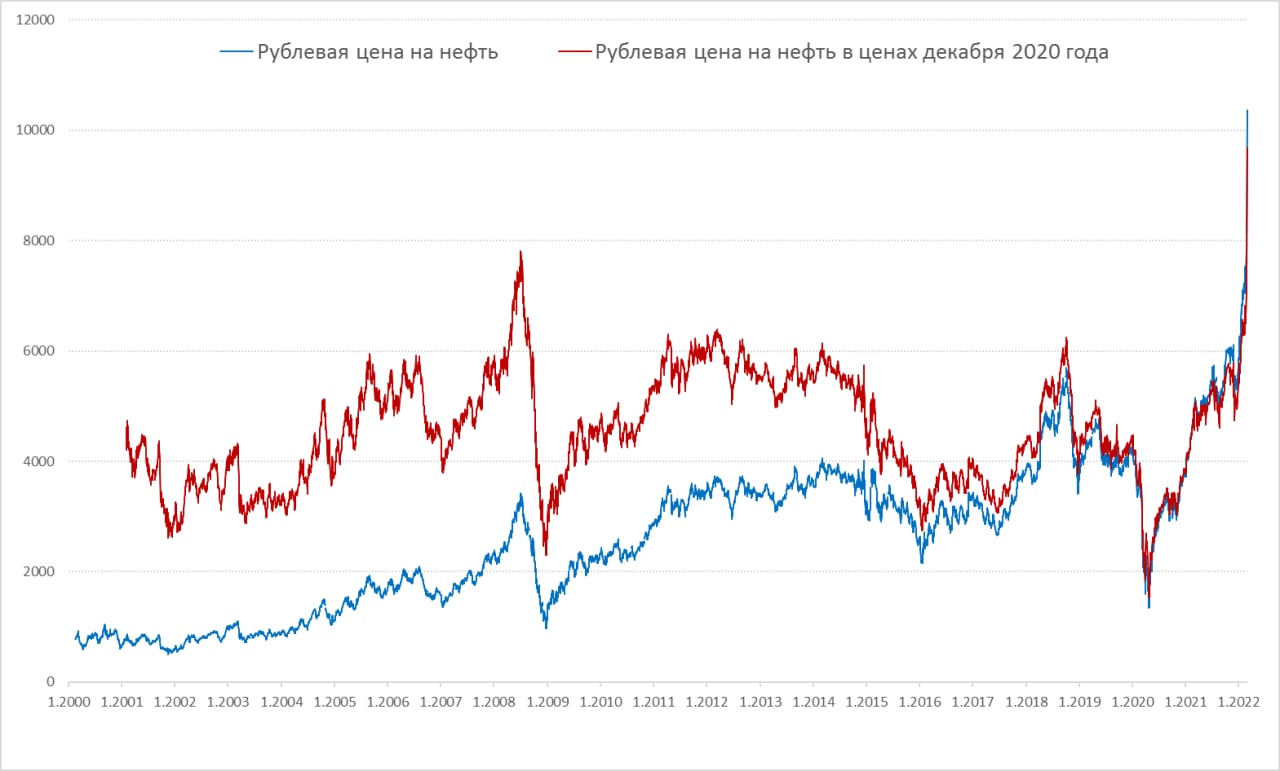

P.S.: Рублевая цена на нефть марки Brent впервые выше 10 тыс. руб./барр, Urals 9.4 руб./барр.

@truecon

Передышка после забега

Ну что же, первая паника прошла (честно говоря, думал будет даже хуже), в районе 100 руб./долл. начал формироваться какой-то краткосрочный рынок. Причем это происходит без интервенций со стороны ЦБ. Ключевая ставка Банка России 20%, обязательная продажа 80% валютной выручки экспортеров. За последние 2 дня прошлой недели набег на банки был выдающимся в четверг 111 млрд, руб., в пятницу 1.39 трлн руб., надо сказать круто - столько выдать кэша на руки, банки прошли стресс-тест. Часть резервов ЦБ заблокирована, какая именно не очень понятно, но это скорее всего <$250 млрд, в ответ заблокированы ценные бумаги нерезидентов на сопоставимые величины. Проблема скорее в том, что ЦБ не может напрямую продавать валюту. Банк России выдал уже много различных мер поддержки все они здесь.

Банк России не стал открывать торги на фондовом рынке сегодня, что наверно правильно – каникулы здесь не помешают, учитывая накал страстей. Правительство запустит масштабную амнистию капитала. Объективно нужно больше коммуникации от Банка России/Минфина, так что ждем сегодня в 16-00 заявление по итогам заседания по ставкам.

P.S.: Рублевая цена на нефть марки Brent впервые выше 10 тыс. руб./барр, Urals 9.4 руб./барр.

@truecon

{kind=link}

#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг #ОФЗ

неQE от Банка России

❗️ЦБ уточнил параметры: «Торги будут проходить с 10:00 до 11:00 мск в режиме дискретного аукциона, далее с 13:00 до 17:00 мск в обычном режиме. Короткие продажи по таким инструментам будут запрещены.»

Хотя с точки зрения того, что ЦБ будет покупать ОФЗ (заменяя менее ликвидные активы с большей дюрацией на ликвидный «кэш») и хочется назвать это QE, но все же это правильнее назвать временное таргетирование кривой доходности (YCC), т.к. операция направлена на стабилизацию кривой, объем не фиксирован, а по смыслу это вообще просто интервенция, но не на валютном, а на долговом рынке.

В целом независимость/нейтральность монетарной политики обеспечивается приверженностью принципу краткосрочности операций направленных на купирование шоков. В этом плане текущие действия по стабилизации рынка – это прямая обязанность ЦБ. При закрытом внешнем рынке капитала ... и невозможности осуществлять валютные интервенции ЦБ может расширить предоставление ликвидности (например, в ответ на значительный приток валюты по текущему счету) - это будет уже другая операция, если будет, но скорее сначала он должен будет существенно снизить рублевые ставки.

Где ЦБ поставит «биды» на кривой можно только догадываться, но по всему выходит, что наклон кривой доходности обещает быть отрицательным, по всему выходит, что ОФЗ 10 лет на 5-7 п.п. ниже однолетние. Хотя понятно, что исходить будут из оценки рисков для стабильности финсистемы, у ЦБ было время оценить и взвесить эти риски по системе. Особенность в том, что на первом этапе имеет смысл вставать вблизи предельных уровней, которые не поломают внутренний рынок (в т.ч. РЕПО). Потому как тот, кто хочет продать много и быстро платит премию - так и работает рынок. А потом постепенно двигать кривую к «целевым» уровням. Как я понял обсуждались и вообще разные "стаканы" для резидентов и нерезидентов, т.е. разделение рынка. Но, как все это будет посмотрим в понедельник.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

неQE от Банка России

❗️ЦБ уточнил параметры: «Торги будут проходить с 10:00 до 11:00 мск в режиме дискретного аукциона, далее с 13:00 до 17:00 мск в обычном режиме. Короткие продажи по таким инструментам будут запрещены.»

Хотя с точки зрения того, что ЦБ будет покупать ОФЗ (заменяя менее ликвидные активы с большей дюрацией на ликвидный «кэш») и хочется назвать это QE, но все же это правильнее назвать временное таргетирование кривой доходности (YCC), т.к. операция направлена на стабилизацию кривой, объем не фиксирован, а по смыслу это вообще просто интервенция, но не на валютном, а на долговом рынке.

В целом независимость/нейтральность монетарной политики обеспечивается приверженностью принципу краткосрочности операций направленных на купирование шоков. В этом плане текущие действия по стабилизации рынка – это прямая обязанность ЦБ. При закрытом внешнем рынке капитала ... и невозможности осуществлять валютные интервенции ЦБ может расширить предоставление ликвидности (например, в ответ на значительный приток валюты по текущему счету) - это будет уже другая операция, если будет, но скорее сначала он должен будет существенно снизить рублевые ставки.

Где ЦБ поставит «биды» на кривой можно только догадываться, но по всему выходит, что наклон кривой доходности обещает быть отрицательным, по всему выходит, что ОФЗ 10 лет на 5-7 п.п. ниже однолетние. Хотя понятно, что исходить будут из оценки рисков для стабильности финсистемы, у ЦБ было время оценить и взвесить эти риски по системе. Особенность в том, что на первом этапе имеет смысл вставать вблизи предельных уровней, которые не поломают внутренний рынок (в т.ч. РЕПО). Потому как тот, кто хочет продать много и быстро платит премию - так и работает рынок. А потом постепенно двигать кривую к «целевым» уровням. Как я понял обсуждались и вообще разные "стаканы" для резидентов и нерезидентов, т.е. разделение рынка. Но, как все это будет посмотрим в понедельник.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

#рубль #доллар #Россия #ОФЗ

По ситуации

После «американских горок» и дефицита на оффшорном рублевом рынке ситуация выровнялась, рублевые ставки вернулись на уровни 30-40% (с 300-400%), оффшорный курс ~110 руб./долл. снова немного выше внутреннего ~105 руб./долл. В целом все достаточно ровно все последние дни. Есть два рынка внешний и внутренний, хоть они более-менее сошлись, но на самом деле по большей части сообщения между ними нет.

Рубли продолжили возвращаться в банковскую систему, наличные сократились еще на ~120 млрд руб. Ситуация с рублевой ликвидностью в банковской системе улучшилась, даже несмотря на сокращение депозитов Минфина на 300 млрд. – это говорит о возможной продаже наличной валюты населением.

Главное сегодня, конечно – это открытие рынка ОФЗ, причем, судя по тому что происходит на открытии торгов доходности складываются в диапазоне 14-20% годовых, но более адекватная картинка будет ближе к вечеру, когда рынок отторгуется... но уже понятно, что начало пошло примерно там где ожидали.

@truecon

По ситуации

После «американских горок» и дефицита на оффшорном рублевом рынке ситуация выровнялась, рублевые ставки вернулись на уровни 30-40% (с 300-400%), оффшорный курс ~110 руб./долл. снова немного выше внутреннего ~105 руб./долл. В целом все достаточно ровно все последние дни. Есть два рынка внешний и внутренний, хоть они более-менее сошлись, но на самом деле по большей части сообщения между ними нет.

Рубли продолжили возвращаться в банковскую систему, наличные сократились еще на ~120 млрд руб. Ситуация с рублевой ликвидностью в банковской системе улучшилась, даже несмотря на сокращение депозитов Минфина на 300 млрд. – это говорит о возможной продаже наличной валюты населением.

Главное сегодня, конечно – это открытие рынка ОФЗ, причем, судя по тому что происходит на открытии торгов доходности складываются в диапазоне 14-20% годовых, но более адекватная картинка будет ближе к вечеру, когда рынок отторгуется... но уже понятно, что начало пошло примерно там где ожидали.

@truecon

{kind=link}

#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг #ОФЗ

ОФЗ: ЦБ не досталось

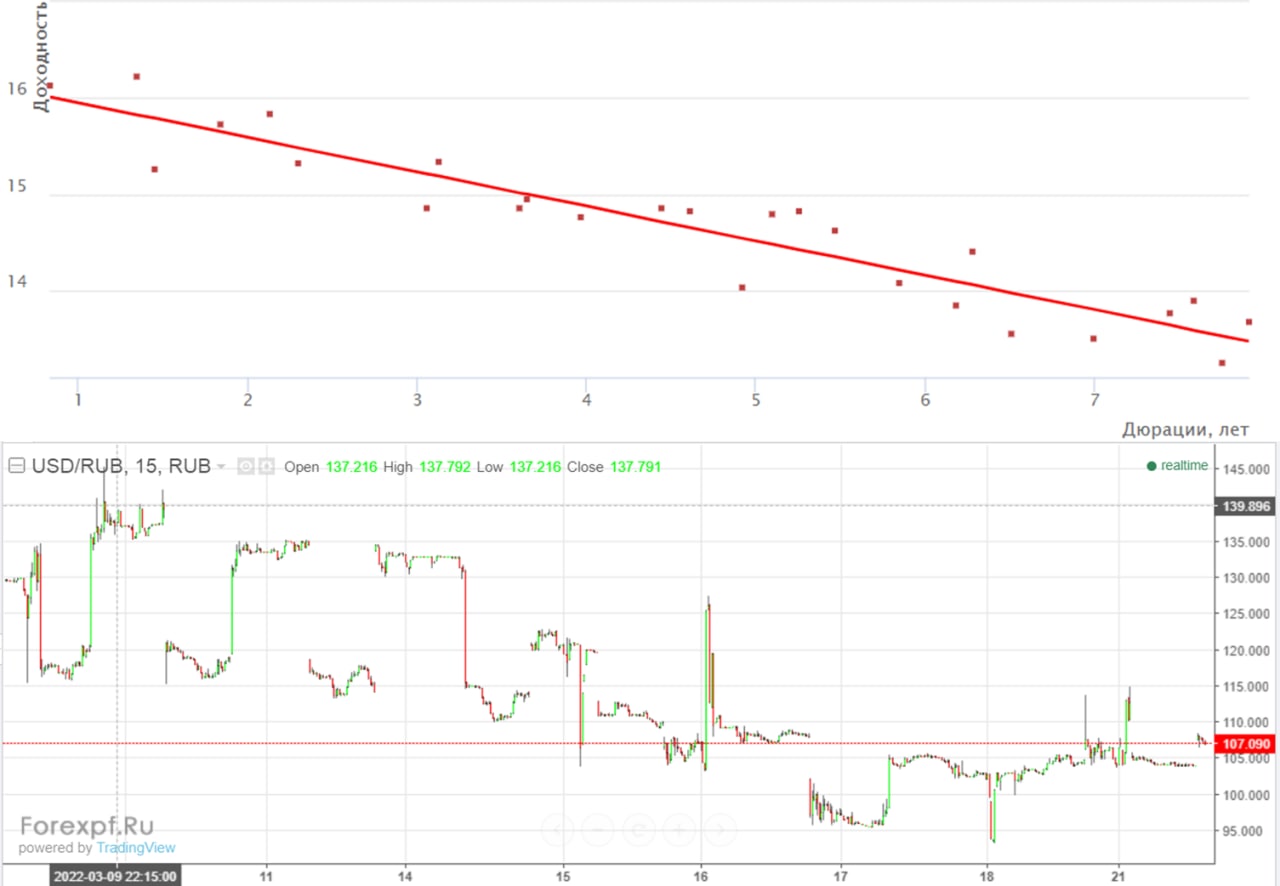

Первый день торгов ОФЗ прошел без больших объемов, ЦБ биды выставил большие, но продавцов по его ценам не нашлось. Понятно, что те, кто видел в текущих действиях ЦБ возможное QE разочарованы, но, объективно, сам Банк России этого и не обещал, а говорил о вмешательстве (в целях обеспечения финансовой стабильности), если это потребуется – не потребовалось. Особо продавцов на рынке нет, банкам незачем продавать ОФЗ, нерезидентам запрещено, коротких продаж нет, в итоге рынок сформировался даже ниже ожидаемого по доходности 13-17% годовых. Учитывая ожидаемую инфляцию, кривая оказалась слишком оптимистичной, но это позволяет опять же постепенно снимать имеющиеся ограничения. Кривая свопов на ключевую ставку снизилась на 350-450 б.п. до 18-23%, вчера было 21-28%.

Курс рубля вернулся к состоянию, когда оффшорный курс выше внутреннего, но спреды сильно сжались, на оффшоре курс 107 руб./долл., внутренний курс 104 руб./долл., похожие курсы и на криптобиржах. Хотя рынки разъединены – курс рубля более-менее выровнялся. Понятно, что еще много рисков, но по мере притока экспортной валютной внутренний рынок будет фондироваться безналичной валютой. Заявления некоторых еврочиновников об отказе от российской нефти привели к восстановлению цен на нефть марки Brent до $114 за баррель. Так они доиграются и повторят «газовый корнер» на нефти ... только объем шортов здесь на порядок больше ...

@truecon

ОФЗ: ЦБ не досталось

Первый день торгов ОФЗ прошел без больших объемов, ЦБ биды выставил большие, но продавцов по его ценам не нашлось. Понятно, что те, кто видел в текущих действиях ЦБ возможное QE разочарованы, но, объективно, сам Банк России этого и не обещал, а говорил о вмешательстве (в целях обеспечения финансовой стабильности), если это потребуется – не потребовалось. Особо продавцов на рынке нет, банкам незачем продавать ОФЗ, нерезидентам запрещено, коротких продаж нет, в итоге рынок сформировался даже ниже ожидаемого по доходности 13-17% годовых. Учитывая ожидаемую инфляцию, кривая оказалась слишком оптимистичной, но это позволяет опять же постепенно снимать имеющиеся ограничения. Кривая свопов на ключевую ставку снизилась на 350-450 б.п. до 18-23%, вчера было 21-28%.

Курс рубля вернулся к состоянию, когда оффшорный курс выше внутреннего, но спреды сильно сжались, на оффшоре курс 107 руб./долл., внутренний курс 104 руб./долл., похожие курсы и на криптобиржах. Хотя рынки разъединены – курс рубля более-менее выровнялся. Понятно, что еще много рисков, но по мере притока экспортной валютной внутренний рынок будет фондироваться безналичной валютой. Заявления некоторых еврочиновников об отказе от российской нефти привели к восстановлению цен на нефть марки Brent до $114 за баррель. Так они доиграются и повторят «газовый корнер» на нефти ... только объем шортов здесь на порядок больше ...

@truecon

{kind=link}

#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг #ОФЗ

Триллион...

...именно столько рублей вернулось из наличных за последние две недели, 21 марта сокращение наличных в экономике на рекордные 203 млрд. руб. За период паники в рублевый «кэш» ушло 2.8 трлн руб. Несмотря на то, что Минфин забрал с депозитов 400 млрд руб. за два дня, ситуация с рублевой ликвидностью продолжала серьезно улучшаться и структурный дефицит ликвидности сократился до 1.7 трлн руб., 3 марта он достигал 7 трлн руб. Здесь правда стоит учитывать, что Банк России радикально снизил резервные требования до 1% в рублях и 2% в валюте, что позволило банкам существенно сократить объем обязательных резервов.

В ОФЗ все достаточно тихо, кривая доходности остается в диапазоне 13-16% годовых – доходности вряд ли могут привлечь большой спрос со стороны физиков. Минфин заявил о выплате очередного купона по евробондам в объеме $65.6 млн. S&P в связи с санкциями ЕС заявил о том, что до 15 апреля отзовет свои рейтинги, присвоенные организациям и другим эмитентам в России, но они сейчас вряд ли имеют какое-то значение. Банк России опубликовал обзор банковского сектора за февраль, но сам обзор сокращенный – депозиты населения после валютной переоценки сократились на 1.2 трлн руб. – не так уж ужасно, учитывая набег конца февраля, но, понятно, это все произошло лишь за несколько последних дней месяца.

Закон об отмене налога на депозиты в 2021-2022 годах был принят, он также предполагает ряд изменений, в т.ч. то, что налог будет в будущем будет определяться не из ставки ЦБ на начало года, а из максимальной ключевой ставки в соответствующем году.

Курс рубля замер в районе 104-105, причем как на внутреннем рынке, так и на оффшорном... все затихло, паника улеглась.

@truecon

Триллион...

...именно столько рублей вернулось из наличных за последние две недели, 21 марта сокращение наличных в экономике на рекордные 203 млрд. руб. За период паники в рублевый «кэш» ушло 2.8 трлн руб. Несмотря на то, что Минфин забрал с депозитов 400 млрд руб. за два дня, ситуация с рублевой ликвидностью продолжала серьезно улучшаться и структурный дефицит ликвидности сократился до 1.7 трлн руб., 3 марта он достигал 7 трлн руб. Здесь правда стоит учитывать, что Банк России радикально снизил резервные требования до 1% в рублях и 2% в валюте, что позволило банкам существенно сократить объем обязательных резервов.

В ОФЗ все достаточно тихо, кривая доходности остается в диапазоне 13-16% годовых – доходности вряд ли могут привлечь большой спрос со стороны физиков. Минфин заявил о выплате очередного купона по евробондам в объеме $65.6 млн. S&P в связи с санкциями ЕС заявил о том, что до 15 апреля отзовет свои рейтинги, присвоенные организациям и другим эмитентам в России, но они сейчас вряд ли имеют какое-то значение. Банк России опубликовал обзор банковского сектора за февраль, но сам обзор сокращенный – депозиты населения после валютной переоценки сократились на 1.2 трлн руб. – не так уж ужасно, учитывая набег конца февраля, но, понятно, это все произошло лишь за несколько последних дней месяца.

Закон об отмене налога на депозиты в 2021-2022 годах был принят, он также предполагает ряд изменений, в т.ч. то, что налог будет в будущем будет определяться не из ставки ЦБ на начало года, а из максимальной ключевой ставки в соответствующем году.

Курс рубля замер в районе 104-105, причем как на внутреннем рынке, так и на оффшорном... все затихло, паника улеглась.

@truecon

{kind=link}

#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг #ОФЗ

Газ за рубли ...

Новостей сегодня много, помимо решения о возобновлении торгов акциями, конечно, самым значимым стало решение о переводе расчетов за газ на рубли с ЕС: поручено реализовать комплекс мер по переводу оплаты природного газа на рубль, Банк России и Правительство должны разработать механизм проведения платежей. На этой новости рубль резко укрепился до ~98-100 руб./долл. Причем укрепление произошло как на внутреннем, так и на оффшорном рынке, где рубль укрепился до 98-99 руб./долл. При этом, снова выросли рублевые ставки на оффшорном рынке и рубль готовы занимать под 40-60% годовых. Одновременно с этим немного подскочили и цены на газ в ЕС до ~$1300 за тыс. м3.

Понятно, что здесь будет много вопросов относительно изменения контрактов, но в текущей ситуации «отмены» намного более значимых обязательств во взаимоотношениях вряд ли это будет проблемой, увеличатся и транзакционные издержки.

С точки зрения влияния на курс это, в моменте, не такая значимая мера, фактически она равноценна тому, что не 80% выручки от экспорта газа в ЕС, а вся выручка автоматически конвертируется. Импортеры должны будут покупать рубль либо на внутреннем, либо на внешнем рынке (где рублями проблемы) в полном объеме.

Но есть и более важный момент в этом решении, суть в том, что на данный момент любая безналичная ликвидность в долларах/евро де-факто не является безусловно возвратной (проще говоря ее могут просто забрать/заморозить, если на то будет «интерес» внешней стороны). Чем больше расчетов мы проводим в данных валютах – тем больший объем ликвидности в данных валютах мы должны концентрировать (на коррсчетах ли банков, или счетах компаний), тем больший объем находится под риском «заморозки» - гарантий нет. И это большая системная проблема. Перевод расчетов в рубли позволяет этот риск для российских компаний сократить – безналичные рубли изъять невозможно.

Но нужно понимать, что это чуть снизит и возможности ЦБ как-то влиять на курс (например, обязательную продажу валютной выручки можно отменить), когда прямые интервенции на рынке евро/доллар осуществлять Банк России не может. Это также может повысить краткосрочную волатильность рубля, т.к. очевидно, что операции нерезидентов могут провоцировать более сильные краткосрочные колебания, особенно учитывая разъединение рынков. У Банка России из инструментов – ставки/предоставление ликвидности/регуляторные ограничения. Несмотря на это, решение, в правильном направлении, потому как неблагонадежность безналичных евро и доллара для российских экономических агентов (шанс в любой момент потерять ликвидность/актив) несет серьезные риски и эту проблему необходимо будет как-то решать в среднесрочной перспективе... а решается она в основном переходом на иные валюты/инструменты расчетов, отличные от доллара и евро… c Китаем на рубль/юань, с Индией на рубль/рупия и т.п. ... а также минимизацией внешней позиции в валютах евро и доллар.

По-ситуации: рубли продолжают активно возвращаться из наличных, за последний день еще 151.6 млрд руб. и в общей сложности уже 1.16 трлн руб. вернулось и 2.8 трлн рублей ушедших. Очень неплохо улучшается и ситуация с ликвидностью в банковской системе, структурный дефицит ликвидности сократился еще на 0.4 трлн руб. до 1.3 трлн руб., а чистые обязательства банков перед ЦБ с учетом коррсчетов впервые с конца февраля стали отрицательными.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Газ за рубли ...

Новостей сегодня много, помимо решения о возобновлении торгов акциями, конечно, самым значимым стало решение о переводе расчетов за газ на рубли с ЕС: поручено реализовать комплекс мер по переводу оплаты природного газа на рубль, Банк России и Правительство должны разработать механизм проведения платежей. На этой новости рубль резко укрепился до ~98-100 руб./долл. Причем укрепление произошло как на внутреннем, так и на оффшорном рынке, где рубль укрепился до 98-99 руб./долл. При этом, снова выросли рублевые ставки на оффшорном рынке и рубль готовы занимать под 40-60% годовых. Одновременно с этим немного подскочили и цены на газ в ЕС до ~$1300 за тыс. м3.

Понятно, что здесь будет много вопросов относительно изменения контрактов, но в текущей ситуации «отмены» намного более значимых обязательств во взаимоотношениях вряд ли это будет проблемой, увеличатся и транзакционные издержки.

С точки зрения влияния на курс это, в моменте, не такая значимая мера, фактически она равноценна тому, что не 80% выручки от экспорта газа в ЕС, а вся выручка автоматически конвертируется. Импортеры должны будут покупать рубль либо на внутреннем, либо на внешнем рынке (где рублями проблемы) в полном объеме.

Но есть и более важный момент в этом решении, суть в том, что на данный момент любая безналичная ликвидность в долларах/евро де-факто не является безусловно возвратной (проще говоря ее могут просто забрать/заморозить, если на то будет «интерес» внешней стороны). Чем больше расчетов мы проводим в данных валютах – тем больший объем ликвидности в данных валютах мы должны концентрировать (на коррсчетах ли банков, или счетах компаний), тем больший объем находится под риском «заморозки» - гарантий нет. И это большая системная проблема. Перевод расчетов в рубли позволяет этот риск для российских компаний сократить – безналичные рубли изъять невозможно.

Но нужно понимать, что это чуть снизит и возможности ЦБ как-то влиять на курс (например, обязательную продажу валютной выручки можно отменить), когда прямые интервенции на рынке евро/доллар осуществлять Банк России не может. Это также может повысить краткосрочную волатильность рубля, т.к. очевидно, что операции нерезидентов могут провоцировать более сильные краткосрочные колебания, особенно учитывая разъединение рынков. У Банка России из инструментов – ставки/предоставление ликвидности/регуляторные ограничения. Несмотря на это, решение, в правильном направлении, потому как неблагонадежность безналичных евро и доллара для российских экономических агентов (шанс в любой момент потерять ликвидность/актив) несет серьезные риски и эту проблему необходимо будет как-то решать в среднесрочной перспективе... а решается она в основном переходом на иные валюты/инструменты расчетов, отличные от доллара и евро… c Китаем на рубль/юань, с Индией на рубль/рупия и т.п. ... а также минимизацией внешней позиции в валютах евро и доллар.

По-ситуации: рубли продолжают активно возвращаться из наличных, за последний день еще 151.6 млрд руб. и в общей сложности уже 1.16 трлн руб. вернулось и 2.8 трлн рублей ушедших. Очень неплохо улучшается и ситуация с ликвидностью в банковской системе, структурный дефицит ликвидности сократился еще на 0.4 трлн руб. до 1.3 трлн руб., а чистые обязательства банков перед ЦБ с учетом коррсчетов впервые с конца февраля стали отрицательными.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

#Россия #экономка #долг #ОФЗ #Минфин

Минфин занял сегодня еще раз 750 млрд руб. на одном аукционе флоутером с привязкой к Ruonia -понравилось? )

На самом деле стоит сказать, что пока Минфин эти деньги не потратил - они для него бесплатны, т.к. все остатки он как правило размещает обратно в банки под сопоставимые ставки.

Ну с пока по итогам января-ноября у бюджета все еще профицит 0.5-0.6 трлн, в декабре будет традиционный дефицит, но, похоже, даже ниже ожидаемых 1.5 трлн руб. (~1% ВВП)...

@truecon

Минфин занял сегодня еще раз 750 млрд руб. на одном аукционе флоутером с привязкой к Ruonia -понравилось? )

На самом деле стоит сказать, что пока Минфин эти деньги не потратил - они для него бесплатны, т.к. все остатки он как правило размещает обратно в банки под сопоставимые ставки.

Ну с пока по итогам января-ноября у бюджета все еще профицит 0.5-0.6 трлн, в декабре будет традиционный дефицит, но, похоже, даже ниже ожидаемых 1.5 трлн руб. (~1% ВВП)...

@truecon

#Россия #экономка #долг #ОФЗ #Минфин #бюджет #рубль #CNY

Бюджет, дефицит и правило

Оперативные данные по бюджету за 2022 год зафиксировали дефицит в объеме 3.3 трлн руб., или 2.3% ВВП. Буквально за месяц Минфин пересмотрел план по расходам с 29 трлн руб. до 31.9 трлн руб., но исполнил чуть меньше - 31.1 трлн руб. Доходы тоже оказались выше ожиданий и выросли до 27.8 трлн руб. Сразу появилось много разговоров на тему огромного дефицита... 2.3% ВВП дефицита при росте номинального ВВП на ~12% г/г– это, конечно, надуманная проблема, да и в принципе 2.3% - это значение ниже, чем в большинстве крупных экономик. Госдолг в итоге всей этой истории остается <16% ВВП, что, мягко говоря, вряд ли кого-то должно напрягать.

Если учитывать, что около 0.5% ВВП из этого дефицита (770 млрд руб.) – это отсрочки по социальным налогам (которые заплатят в 2023 году), а еще, видимо, около триллиона – авансы за 2023 год, то половина дефицита – это скорее разовые истории. Правда и профинансированы они разовыми поступлениями от Газпрома (1.24 трлн руб. – НДПИ и 0.6 трлн – дивиденды).

Но в декабре 2022 года были и достаточно любопытные моменты: дефицит есть, а деньги в финансовую систему упали далеко не все. Учитывая, что ноябрь бюджет закрывал с профицитом около 0.6 трлн руб., в декабре дефицит бюджета должен был составить в декабре около 3.9 трлн руб., но в банки «упало» меньше (~3.1 трлн руб.), из которых около 0.6 трлн руб. ушло в наличные (традиционная для декабря история) а около 2.5 трлн руб. осталось в банках в виде роста структурного профицита ликвидности (вырос до 2.8 трлн руб.) и остатков на коррсчетах в ЦБ (выросли до 3 трлн руб.).

Самым удивительным в этом процессе стало то, что депозиты и РЕПО Казначейства в декабре не сократились (как обычно), а выросли на 0.9 трлн руб. Это может означать, что, как минимум часть дефицита бюджета – это просто межбюджетные потоки, которые в виде расходов в экономику не пришли. Второе, что может означать рост рублей – операции ФНБ (сокращение валюты и перевод ее в рубли с последующим размещением в банки), которое могло увеличить рублевые ресурсы бюджета.

Бюджетное правило…В конце 2022 года Минфин пересмотрел структуру валютной составляющей ФНБ (до 60% - юани, до 40% - золото), пока не очень понятно как эта структура сформирована (на ноябрь только евро в ФНБ было €42 млрд и их должны были перевернуть в юань или рубль). Но то, что депозиты Минфина в банках не сократились может говорить о конвертации «токсичных валют» в рубль и размещении их в банки, увидим мы это когда опубликуют структуру ФНБ. С текущего года Минфин начнет продавать и покупать валюту в рамках нового бюджетного правила, которое предполагает нефтегазовые доходы 8 трлн руб. (помесячная структура опубликована Минфином) – это уровень 2019 года, когда рублевая цена на нефть была около 4.1 тыс. руб. за баррель. Но, учитывая дополнительные 0.6 трлн руб. доп. газового НДПИ, реально речь идет о 7.4 трлн руб. НГД и рублевой цене нефти около 3.8-3.9 тыс. руб. за баррель что вполне реалистично. Покупки/продажи валюты будут привязаны не к долларовой цене на нефть, а к плановым доходам.

В целом для рубля это означает снижение волатильности, т.к. операции Минфина будут сглаживать валютные колебания. Рынок потихоньку будет переезжать в юань.

@truecon

Бюджет, дефицит и правило

Оперативные данные по бюджету за 2022 год зафиксировали дефицит в объеме 3.3 трлн руб., или 2.3% ВВП. Буквально за месяц Минфин пересмотрел план по расходам с 29 трлн руб. до 31.9 трлн руб., но исполнил чуть меньше - 31.1 трлн руб. Доходы тоже оказались выше ожиданий и выросли до 27.8 трлн руб. Сразу появилось много разговоров на тему огромного дефицита... 2.3% ВВП дефицита при росте номинального ВВП на ~12% г/г– это, конечно, надуманная проблема, да и в принципе 2.3% - это значение ниже, чем в большинстве крупных экономик. Госдолг в итоге всей этой истории остается <16% ВВП, что, мягко говоря, вряд ли кого-то должно напрягать.

Если учитывать, что около 0.5% ВВП из этого дефицита (770 млрд руб.) – это отсрочки по социальным налогам (которые заплатят в 2023 году), а еще, видимо, около триллиона – авансы за 2023 год, то половина дефицита – это скорее разовые истории. Правда и профинансированы они разовыми поступлениями от Газпрома (1.24 трлн руб. – НДПИ и 0.6 трлн – дивиденды).

Но в декабре 2022 года были и достаточно любопытные моменты: дефицит есть, а деньги в финансовую систему упали далеко не все. Учитывая, что ноябрь бюджет закрывал с профицитом около 0.6 трлн руб., в декабре дефицит бюджета должен был составить в декабре около 3.9 трлн руб., но в банки «упало» меньше (~3.1 трлн руб.), из которых около 0.6 трлн руб. ушло в наличные (традиционная для декабря история) а около 2.5 трлн руб. осталось в банках в виде роста структурного профицита ликвидности (вырос до 2.8 трлн руб.) и остатков на коррсчетах в ЦБ (выросли до 3 трлн руб.).

Самым удивительным в этом процессе стало то, что депозиты и РЕПО Казначейства в декабре не сократились (как обычно), а выросли на 0.9 трлн руб. Это может означать, что, как минимум часть дефицита бюджета – это просто межбюджетные потоки, которые в виде расходов в экономику не пришли. Второе, что может означать рост рублей – операции ФНБ (сокращение валюты и перевод ее в рубли с последующим размещением в банки), которое могло увеличить рублевые ресурсы бюджета.

Бюджетное правило…В конце 2022 года Минфин пересмотрел структуру валютной составляющей ФНБ (до 60% - юани, до 40% - золото), пока не очень понятно как эта структура сформирована (на ноябрь только евро в ФНБ было €42 млрд и их должны были перевернуть в юань или рубль). Но то, что депозиты Минфина в банках не сократились может говорить о конвертации «токсичных валют» в рубль и размещении их в банки, увидим мы это когда опубликуют структуру ФНБ. С текущего года Минфин начнет продавать и покупать валюту в рамках нового бюджетного правила, которое предполагает нефтегазовые доходы 8 трлн руб. (помесячная структура опубликована Минфином) – это уровень 2019 года, когда рублевая цена на нефть была около 4.1 тыс. руб. за баррель. Но, учитывая дополнительные 0.6 трлн руб. доп. газового НДПИ, реально речь идет о 7.4 трлн руб. НГД и рублевой цене нефти около 3.8-3.9 тыс. руб. за баррель что вполне реалистично. Покупки/продажи валюты будут привязаны не к долларовой цене на нефть, а к плановым доходам.

В целом для рубля это означает снижение волатильности, т.к. операции Минфина будут сглаживать валютные колебания. Рынок потихоньку будет переезжать в юань.

@truecon

{kind=link}

#Россия #ставки #ОФЗ #RUSFAR #ROISFIX

С интересом наблюдаю обсуждения относительно того, что движения рынка ОФЗ отражают какие-то ожидания. На нашем, мягко скажем, низколиквидном рынке вряд ли доходности могут отражать какие-то ожидания. Для того, чтобы это понять – достаточно посмотреть на разрывы денежного и долгового рынки, да и объемы в тех же ОФЗ. Текущие доходности/ставки отражают структурные перекосы ликвидности, в т.ч. нормативной, немного размещения на первичном рынке и их структуру, но никак не ожидания рынка. Нынешние кривые даже склеить то толком не получится потому как они именно что «кривые»…

@truecon

С интересом наблюдаю обсуждения относительно того, что движения рынка ОФЗ отражают какие-то ожидания. На нашем, мягко скажем, низколиквидном рынке вряд ли доходности могут отражать какие-то ожидания. Для того, чтобы это понять – достаточно посмотреть на разрывы денежного и долгового рынки, да и объемы в тех же ОФЗ. Текущие доходности/ставки отражают структурные перекосы ликвидности, в т.ч. нормативной, немного размещения на первичном рынке и их структуру, но никак не ожидания рынка. Нынешние кривые даже склеить то толком не получится потому как они именно что «кривые»…

@truecon

#БанкРоссии #инфляция #ставки #ОФЗ

В среду Минфин разместил в очередной раз длинные ОФЗ 26243 с погашением в 2038 году, снова с ростом доходности до 13.55%, что на 40 б.п. выше уровней аукциона двухнедельной давности (13.15%) и на 82 б.п. выше аукциона месячной давности (12.73%).

Но, в отличие от двух предыдущих аукционов, Минфин не стал занимать много – всего на 28.3 млрд руб., хотя спрос был 79.4 млрд руб. То, что Минфин не стал гнаться за объемом любой ценой, может быть сигналом в пользу того, что занимать сильно дороже длину уже не очень хотят.

В общем-то учитывая то, что реальная нейтральная ставка, видимо, смещена в район 4-5%, то что мы не в нейтральной позиции, отсутствует доступ к внешним долгосрочным капиталам (нерезиденты), а внутренняя финсистема не генерирует достаточный объем длинных пассивов (это пенсионный капитал в первую очередь) – все это требует большей премии и платы за риск в длинных ОФЗ ... доходность на длинном конце кривой в районе 12-13% вполне релевантна ситуации. Движение выше – это доп.премия за желание Минфина занимать длину, когда финсистема не генерирует достаточного объема длинных пассивов (чтобы их сформировать в моменте нужно давать дополнительные премии за риск)...

В общем и целом ситуация со ставками сейчас обусловлена активным предложением длинного долга на первичке Минфином, но судя по последнему аукциону он может несколько придержать коней ... посмотрим в ближайшие недели.

P.S.: Инфляция за последнюю неделю 0.11 н/н и 7.6% г/г - ожидаемо активизировалась, потому общая картина начала снижения во втором полугодии неизменна.

@truecon

В среду Минфин разместил в очередной раз длинные ОФЗ 26243 с погашением в 2038 году, снова с ростом доходности до 13.55%, что на 40 б.п. выше уровней аукциона двухнедельной давности (13.15%) и на 82 б.п. выше аукциона месячной давности (12.73%).

Но, в отличие от двух предыдущих аукционов, Минфин не стал занимать много – всего на 28.3 млрд руб., хотя спрос был 79.4 млрд руб. То, что Минфин не стал гнаться за объемом любой ценой, может быть сигналом в пользу того, что занимать сильно дороже длину уже не очень хотят.

В общем-то учитывая то, что реальная нейтральная ставка, видимо, смещена в район 4-5%, то что мы не в нейтральной позиции, отсутствует доступ к внешним долгосрочным капиталам (нерезиденты), а внутренняя финсистема не генерирует достаточный объем длинных пассивов (это пенсионный капитал в первую очередь) – все это требует большей премии и платы за риск в длинных ОФЗ ... доходность на длинном конце кривой в районе 12-13% вполне релевантна ситуации. Движение выше – это доп.премия за желание Минфина занимать длину, когда финсистема не генерирует достаточного объема длинных пассивов (чтобы их сформировать в моменте нужно давать дополнительные премии за риск)...

В общем и целом ситуация со ставками сейчас обусловлена активным предложением длинного долга на первичке Минфином, но судя по последнему аукциону он может несколько придержать коней ... посмотрим в ближайшие недели.

P.S.: Инфляция за последнюю неделю 0.11 н/н и 7.6% г/г - ожидаемо активизировалась, потому общая картина начала снижения во втором полугодии неизменна.

@truecon

#Россия #Минфин #бюджет #ОФЗ

Минфин ожидаемо увеличил план заимствований на II квартал 2024 года до 1 трлн руб. (всего за год планируется занять на 4.08 трлн руб., погасить на 1.45 трлн руб.).

Но вопрос не в объеме - он известен, а больше в структуре: 700 млрд руб., или 70% объема планируется занять длинными ОФЗ со сроками погашения >10 лет и 300 млрд руб. более короткими. В общем-то этого говорит о том, что навес размещений длинных бумаг во втором квартале видимо сохранится и даже несколько увеличится. Причем остаток ОФЗ 26244 формально по идее попадает в "короткие"? )

@truecon

Минфин ожидаемо увеличил план заимствований на II квартал 2024 года до 1 трлн руб. (всего за год планируется занять на 4.08 трлн руб., погасить на 1.45 трлн руб.).

Но вопрос не в объеме - он известен, а больше в структуре: 700 млрд руб., или 70% объема планируется занять длинными ОФЗ со сроками погашения >10 лет и 300 млрд руб. более короткими. В общем-то этого говорит о том, что навес размещений длинных бумаг во втором квартале видимо сохранится и даже несколько увеличится. Причем остаток ОФЗ 26244 формально по идее попадает в "короткие"? )

@truecon

#БанкРоссии #инфляция #ставки #ОФЗ

Раскочегарились ...

Наверно можно подвести некоторые итоги, пребывая в состоянии «ставки понизят» рынок вдруг осознал, что могут и повысить. В итоге ставки денежного рынка бурно улетели вверх: 3 месяца с 16.1% до 16.8%, годовые с 16% до 17.5%. В ОФЗ форменный разгром, Минфин отошел в сторону (думать что делать дальше), спроса на аукционах нет, есть ли готовность занимать по 15%+ пока не ясно, но желания точно нет.

Хотя рынок заложил опасения повышения ставок в июне скорее 50/50 - неуверенно, по июльским котировкам рынок поверил в рост ставки до 17% (форвардная ставка на третий месяц), причем это приличные объемы операций, а не неликвидные не ОФЗ: любимые рынком 26243/44/38 наторговали по ~1 млрд руб. в день, остальные по несколько сотен миллионов в день (смех и слезы). Сравним с желанием Минфина размещать в этот рынок по 100 млрд руб. в неделю. В последние дни, похоже, кого-то немного «порвало» на этом рынке.

Вряд ли стоит делать далеко идущие выводы из кривой доходности (особенно об инфляционных ожиданиях) на таком низколиквидном рынке (загляните в «стаканы»). Придет завтра кто-нибудь крупный, накидает в каждый выпуск по 5 млрд руб. в ту, или иную сторону и мы увидим совсем другие «ожидания».

Риторика самого Банка России относительно июня была скорее более осторожной, чем реакция рынка, агрессивно задирающего ставки по всей линейке. Медийно активно идет волна на повышение «как можно скорее», хотя, надо сказать последние недельные данные по инфляции скорее умеренные. По-сути, Банк России подталкивают резко ускориться, когда ему скорее стоит отстояться и осмотреться, как минимум до опорного заседания в июле. Тем более, что движение рынка само по себе уже ужесточило условия достаточно сильно и нужно только «поддержать температуру».

Скажем так, что экономических причин «рвать ручник» и срочно повышать ставку в июне особо не прибавилось, возможно есть неэкономические – этого мы не знаем, но следующая неделя (ПМЭФ, ЦБ, геополитика) будет интересной....

@truecon

Раскочегарились ...

Наверно можно подвести некоторые итоги, пребывая в состоянии «ставки понизят» рынок вдруг осознал, что могут и повысить. В итоге ставки денежного рынка бурно улетели вверх: 3 месяца с 16.1% до 16.8%, годовые с 16% до 17.5%. В ОФЗ форменный разгром, Минфин отошел в сторону (думать что делать дальше), спроса на аукционах нет, есть ли готовность занимать по 15%+ пока не ясно, но желания точно нет.

Хотя рынок заложил опасения повышения ставок в июне скорее 50/50 - неуверенно, по июльским котировкам рынок поверил в рост ставки до 17% (форвардная ставка на третий месяц), причем это приличные объемы операций, а не неликвидные не ОФЗ: любимые рынком 26243/44/38 наторговали по ~1 млрд руб. в день, остальные по несколько сотен миллионов в день (смех и слезы). Сравним с желанием Минфина размещать в этот рынок по 100 млрд руб. в неделю. В последние дни, похоже, кого-то немного «порвало» на этом рынке.

Вряд ли стоит делать далеко идущие выводы из кривой доходности (особенно об инфляционных ожиданиях) на таком низколиквидном рынке (загляните в «стаканы»). Придет завтра кто-нибудь крупный, накидает в каждый выпуск по 5 млрд руб. в ту, или иную сторону и мы увидим совсем другие «ожидания».

Риторика самого Банка России относительно июня была скорее более осторожной, чем реакция рынка, агрессивно задирающего ставки по всей линейке. Медийно активно идет волна на повышение «как можно скорее», хотя, надо сказать последние недельные данные по инфляции скорее умеренные. По-сути, Банк России подталкивают резко ускориться, когда ему скорее стоит отстояться и осмотреться, как минимум до опорного заседания в июле. Тем более, что движение рынка само по себе уже ужесточило условия достаточно сильно и нужно только «поддержать температуру».

Скажем так, что экономических причин «рвать ручник» и срочно повышать ставку в июне особо не прибавилось, возможно есть неэкономические – этого мы не знаем, но следующая неделя (ПМЭФ, ЦБ, геополитика) будет интересной....

@truecon

#Минфин #ОФЗ #долг #бюджет

Минфин решил попробовать вернуться на рынок и заявил на завтра:

🔸 26245: 2035 год погашения, купон 12%;

🔸 29025: 2037 год погашения, купон привязан к RUONIA;

Из последних "фиксов" новый выпуск 26246 (купон 12%, погашение 2036), объем которого в обращении скромные 16.5 млрд. руб., видимо, покупатель просто положил на полку и он стоит на доходности 14.2%, но это вне кривой, которая скорее в районе 15.5%.

Флоутер, наверно, банки все же заберут целиком - НКЛ все же...

@truecon

Минфин решил попробовать вернуться на рынок и заявил на завтра:

Из последних "фиксов" новый выпуск 26246 (купон 12%, погашение 2036), объем которого в обращении скромные 16.5 млрд. руб., видимо, покупатель просто положил на полку и он стоит на доходности 14.2%, но это вне кривой, которая скорее в районе 15.5%.

Флоутер, наверно, банки все же заберут целиком - НКЛ все же...

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

#Минфин #ОФЗ #долг #ставки

Минфин попробует ещё раз разместить флоутер 29025 и допразместить остатки 26244 (доходность около 15.4%, но низкие обемы торгов бумагой).

Посмотрим что выйдет, но без дисконтов по флоутеру, видимо привлечь приличный обем будет сложно.

Банк России опубликовал свой обзор по инфляционным ожиданиям. Подросли инфляционные ожидания предприятий, хотя в целом тоже не очень значимо, потребительские настроения начинают разворачиваться вниз, хотя и остаются высокими. Пока ЦБ не меняет основную риторику, снова цементируя цель по достижению 4% по инфляции в 2025 году.

@truecon

Минфин попробует ещё раз разместить флоутер 29025 и допразместить остатки 26244 (доходность около 15.4%, но низкие обемы торгов бумагой).

Посмотрим что выйдет, но без дисконтов по флоутеру, видимо привлечь приличный обем будет сложно.

Банк России опубликовал свой обзор по инфляционным ожиданиям. Подросли инфляционные ожидания предприятий, хотя в целом тоже не очень значимо, потребительские настроения начинают разворачиваться вниз, хотя и остаются высокими. Пока ЦБ не меняет основную риторику, снова цементируя цель по достижению 4% по инфляции в 2025 году.

@truecon

#Минфин #ОФЗ #долг #ставки

Взяли по 15+

Последние аукционы перед завершением квартала, Минфин готов брать дорого...

Остатки 26244 размещены под 15.34%, что в целом соответствует утренним котировкам. Конечно, под аукцион бумагу немного залили...но размещение прошло неплохо, учитывая спрос 45 млрд руб...

Интрига с флоутером сохраняется, по нему, видимо, должны быть дисконты, чтобы взять приличный объем, но посмотрим...

Доп.: При размещении 29025 Минфин подвинулся, но разместил бумаг на 45.3 млрд руб. по 97.04 при спросе 261.9 млрд руб. и закрытии вчера 97.25. Основной спрос был, конечно ниже 97...

@truecon

Взяли по 15+

Последние аукционы перед завершением квартала, Минфин готов брать дорого...

Остатки 26244 размещены под 15.34%, что в целом соответствует утренним котировкам. Конечно, под аукцион бумагу немного залили...но размещение прошло неплохо, учитывая спрос 45 млрд руб...

Интрига с флоутером сохраняется, по нему, видимо, должны быть дисконты, чтобы взять приличный объем, но посмотрим...

Доп.: При размещении 29025 Минфин подвинулся, но разместил бумаг на 45.3 млрд руб. по 97.04 при спросе 261.9 млрд руб. и закрытии вчера 97.25. Основной спрос был, конечно ниже 97...

@truecon