#CША #экономика #Кризис #доллар #бюджет #долг #приток

США: первый за год отток

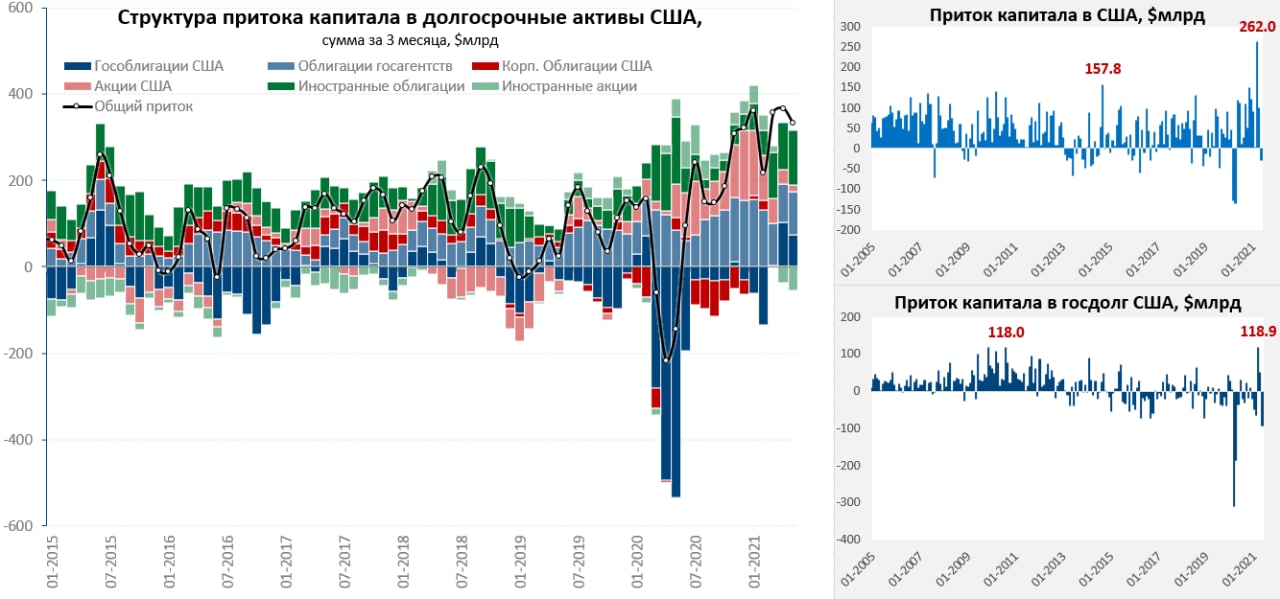

После рекордного притока капитала в первые месяцы весны, США зафиксировали в мае отток капитала. В марте и апреле иностранцы начали активно скупать американский госдолг (+$168 за два месяца), но в мае опять начали продавать сбросив госдолгов США на $93 млрд. Очередная распродажа трежерис иностранцами привела к тому, что в мае США зафиксировали отток капитала из долгосрочных активов на $30 млрд и это первый отток за последние 13 месяцев.

Причем уже третий месяц подряд наблюдался небольшой отток капиталов из США в иностранные акции, в то время как второй месяц иностранцы продают американские акции.

Сохраняется очень устойчивый спрос иностранцев на бумаги госагенств США (в основном это ипотечные облигации, гарантированные государством) за месяц сюда пришло почти $38 млрд, а за последний год аж $490 млрд. Также американцы продолжают активно распродавать иностранные облигации – на $26 млрд за месяц и $251 млрд за год. Фактически эти два сегмента обеспечили ¾ всего притока капитала в долгосрочные активы США за последний год, который составил $1 трлн, полностью перекрыв дефицит внешней торговли США.

При этом, иностранные банки достаточно активно наращивали долларовую подушку, придерживая живые пока на счетах (это может быть связано с сокращением предложения векселей Минфина США).

Итого выходит, что иностранцы уже не так рвутся покупать американские акции, если до этого они их покупали в среднем на $30-35 млн в месяц, то сейчас продали на $15 млрд за пару месяцев. В целом у иностранцев копится достаточно много долларового кэша, который часть из которого они пристроили в ипотечные и корпоративные облигации США, но большую часть в кэше и оставили. После массовой скупки американских активов в марте, иностранцы резко к ним охладели.

P.S.: На фоне оттока в мае доллар потерял 1.5-2% против основных валют, и 2-5% против валют развивающихся стран – это говорит об уязвимости текущих позиций доллара при любом развороте потоков, если торговые дефициты останутся столь высокими.

@truecon

США: первый за год отток

После рекордного притока капитала в первые месяцы весны, США зафиксировали в мае отток капитала. В марте и апреле иностранцы начали активно скупать американский госдолг (+$168 за два месяца), но в мае опять начали продавать сбросив госдолгов США на $93 млрд. Очередная распродажа трежерис иностранцами привела к тому, что в мае США зафиксировали отток капитала из долгосрочных активов на $30 млрд и это первый отток за последние 13 месяцев.

Причем уже третий месяц подряд наблюдался небольшой отток капиталов из США в иностранные акции, в то время как второй месяц иностранцы продают американские акции.

Сохраняется очень устойчивый спрос иностранцев на бумаги госагенств США (в основном это ипотечные облигации, гарантированные государством) за месяц сюда пришло почти $38 млрд, а за последний год аж $490 млрд. Также американцы продолжают активно распродавать иностранные облигации – на $26 млрд за месяц и $251 млрд за год. Фактически эти два сегмента обеспечили ¾ всего притока капитала в долгосрочные активы США за последний год, который составил $1 трлн, полностью перекрыв дефицит внешней торговли США.

При этом, иностранные банки достаточно активно наращивали долларовую подушку, придерживая живые пока на счетах (это может быть связано с сокращением предложения векселей Минфина США).

Итого выходит, что иностранцы уже не так рвутся покупать американские акции, если до этого они их покупали в среднем на $30-35 млн в месяц, то сейчас продали на $15 млрд за пару месяцев. В целом у иностранцев копится достаточно много долларового кэша, который часть из которого они пристроили в ипотечные и корпоративные облигации США, но большую часть в кэше и оставили. После массовой скупки американских активов в марте, иностранцы резко к ним охладели.

P.S.: На фоне оттока в мае доллар потерял 1.5-2% против основных валют, и 2-5% против валют развивающихся стран – это говорит об уязвимости текущих позиций доллара при любом развороте потоков, если торговые дефициты останутся столь высокими.

@truecon

{kind=link}

#Кризис #экономика #CША #безработица

США: работать не идут

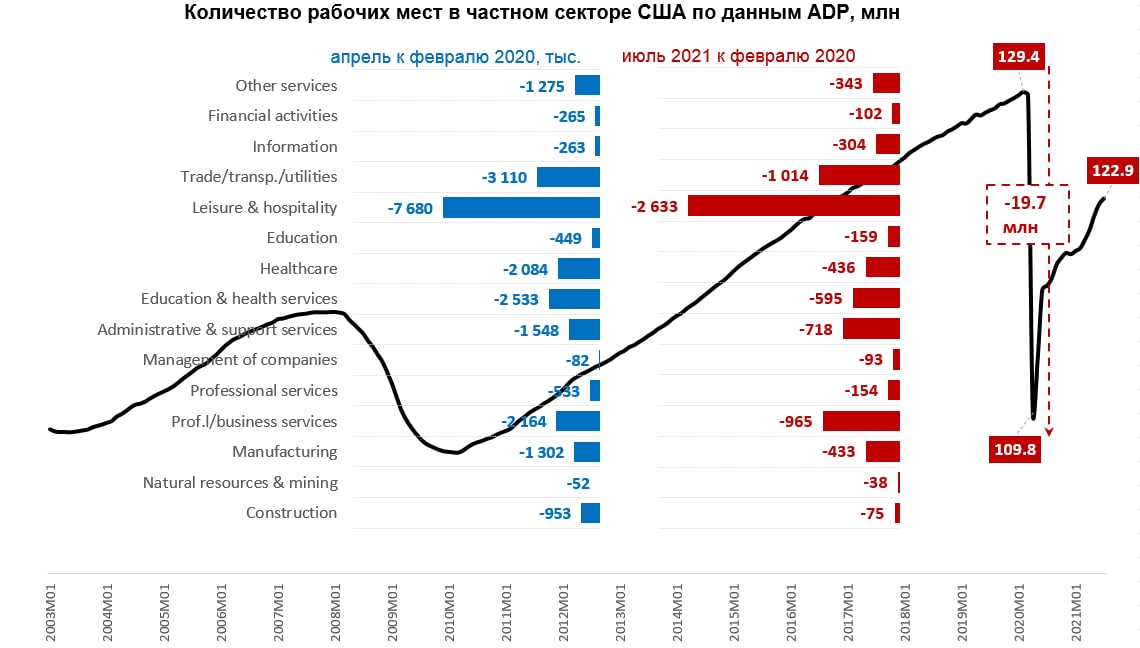

ADP в июле не увидел большой активности на рынке труда США, хотя количество рабочих мест в частном секторе по их оценкам и выросло на 330 тыс., но это вдвое ниже ожиданий рынка. Ради справедливости стоит сказать, что данные ADP могут сильно пересматриваться, но все же большие пересмотры (более 200 тыс.) – это редкость. Отклонение от официальных данных в 90% случаев не превышает 200 тыс., но в первом полугодии 3 раза из 6 оно превышало 350 тыс., в этом плане официальные данные могут сильно отличаться. Но, так, или иначе лето пока не располагает американцев заполнять имеющиеся на рынке вакансии – это на руку сторонникам мягкой политики ФРС.

Если официальные данные в пятницу по частному сектору подтвердят эту динамику (они могут сильно отличаться еще и за счет госсектора), то в пору говорить, что компаниям придется найти какие-то дополнительные аргументы, чтобы вытащить людей на работу. Учитывая особенность ситуации, а она не в том, что люди не могут найти работу, а скорее в том, что они не хотя идти работать, платить придется больше. Большинство американцев (безработных) в опросах указывали, что не очень хотят выходить на работу до сентября. Пока у людей есть деньги, чтобы поддерживать свой уровень потребления и не работать – не так просто их вернуть на рынок труда. Собственно, у американского бизнеса выбор невелик, либо существенно увеличивать компенсации (и цены?), либо ждать до сентября в надежде, что трудовые ресурсы будут более сговорчивы.

Но главная особенность этой ситуации может быть в том, что сам прирост занятости, возможно не создаст значимого экономического эффекта, т.к. чистый прирост доходов будет не столь значительным по сравнению с гострансфертами и может быть съеден инфляцией.

@truecon

США: работать не идут

ADP в июле не увидел большой активности на рынке труда США, хотя количество рабочих мест в частном секторе по их оценкам и выросло на 330 тыс., но это вдвое ниже ожиданий рынка. Ради справедливости стоит сказать, что данные ADP могут сильно пересматриваться, но все же большие пересмотры (более 200 тыс.) – это редкость. Отклонение от официальных данных в 90% случаев не превышает 200 тыс., но в первом полугодии 3 раза из 6 оно превышало 350 тыс., в этом плане официальные данные могут сильно отличаться. Но, так, или иначе лето пока не располагает американцев заполнять имеющиеся на рынке вакансии – это на руку сторонникам мягкой политики ФРС.

Если официальные данные в пятницу по частному сектору подтвердят эту динамику (они могут сильно отличаться еще и за счет госсектора), то в пору говорить, что компаниям придется найти какие-то дополнительные аргументы, чтобы вытащить людей на работу. Учитывая особенность ситуации, а она не в том, что люди не могут найти работу, а скорее в том, что они не хотя идти работать, платить придется больше. Большинство американцев (безработных) в опросах указывали, что не очень хотят выходить на работу до сентября. Пока у людей есть деньги, чтобы поддерживать свой уровень потребления и не работать – не так просто их вернуть на рынок труда. Собственно, у американского бизнеса выбор невелик, либо существенно увеличивать компенсации (и цены?), либо ждать до сентября в надежде, что трудовые ресурсы будут более сговорчивы.

Но главная особенность этой ситуации может быть в том, что сам прирост занятости, возможно не создаст значимого экономического эффекта, т.к. чистый прирост доходов будет не столь значительным по сравнению с гострансфертами и может быть съеден инфляцией.

@truecon

{kind=link}

#CША #экономика #Кризис #доллар #бюджет #долг #приток

Пока притока хватает

В июне приток капитала в США снова резко вырос, составив за месяц $110.9 млрд, именно в июне доллар показал достаточно сильный рост (+2.9% по индексу доллара). Иностранцы купили все американские активы (акции, гособлигации, ипотечные бумаги и корпоративные облигации) на $78.2 млрд, в то время как американцы избавились от иностранных активов на $32.7 млрд. В целом годовой приток капитала в американские активы третий месяц подряд оставался выше $1 трлн.

Большая часть притока по-прежнему сосредоточена в бумагах госагентств (ипотечные бумаги) в которые пришло $475 млрд за год, акциях (+$312.5 млрд за год) и распродаже американцами иностранных облигаций и акций (+$309 млрд за год). В секторе гособлигаций годовой отток составил скромные $93 млрд. В целом приток капитала в долгосрочные активы за последние 12 месяцев полностью перекрыл дефициты внешней торговли. Но текущие объемы ликвидности полностью искажают прошлые зависимости, система настолько напичкана деньгами, что ориентиры теряются. Но пока приток есть и он достаточен, чтобы обеспечить рост торговых дефицитов.

P.S.: На рынках забавный момент – валюты (растут йена и франк - падают австралиец и Ко), бонды дают четкую картинку Risk-Off, но любую просадку акций выкупают на корню.

@truecon

Пока притока хватает

В июне приток капитала в США снова резко вырос, составив за месяц $110.9 млрд, именно в июне доллар показал достаточно сильный рост (+2.9% по индексу доллара). Иностранцы купили все американские активы (акции, гособлигации, ипотечные бумаги и корпоративные облигации) на $78.2 млрд, в то время как американцы избавились от иностранных активов на $32.7 млрд. В целом годовой приток капитала в американские активы третий месяц подряд оставался выше $1 трлн.

Большая часть притока по-прежнему сосредоточена в бумагах госагентств (ипотечные бумаги) в которые пришло $475 млрд за год, акциях (+$312.5 млрд за год) и распродаже американцами иностранных облигаций и акций (+$309 млрд за год). В секторе гособлигаций годовой отток составил скромные $93 млрд. В целом приток капитала в долгосрочные активы за последние 12 месяцев полностью перекрыл дефициты внешней торговли. Но текущие объемы ликвидности полностью искажают прошлые зависимости, система настолько напичкана деньгами, что ориентиры теряются. Но пока приток есть и он достаточен, чтобы обеспечить рост торговых дефицитов.

P.S.: На рынках забавный момент – валюты (растут йена и франк - падают австралиец и Ко), бонды дают четкую картинку Risk-Off, но любую просадку акций выкупают на корню.

@truecon

{kind=link}

#CША #ставки #экономика #банки #SP

До рынка вдруг начало доходить, что высокие ставки для финансового сектора - это может быть больно... особенно для тех, кто привык и вырос на нулевых ставках. Пока небольшая история с SVB Financial Group (Silicon Valley Bank), акции которого рухнули на 60% на фоне необходимости в привлечении капитала, потащив за собой весь остальной финансовый сектор.

Добавил "радости", конечно и бюджет Байдена: налоги повысить (в т.ч. на байбэки), расходы увеличить... хотя вряд ли они это смогут протащить через Конгресс - республиканцы не пропустят, но торг будет жестким в т.ч. и на тему повышения потолка.

Пока это первые ласточки ... но банкам досталось с перепугу.

@truecon

До рынка вдруг начало доходить, что высокие ставки для финансового сектора - это может быть больно... особенно для тех, кто привык и вырос на нулевых ставках. Пока небольшая история с SVB Financial Group (Silicon Valley Bank), акции которого рухнули на 60% на фоне необходимости в привлечении капитала, потащив за собой весь остальной финансовый сектор.

Добавил "радости", конечно и бюджет Байдена: налоги повысить (в т.ч. на байбэки), расходы увеличить... хотя вряд ли они это смогут протащить через Конгресс - республиканцы не пропустят, но торг будет жестким в т.ч. и на тему повышения потолка.

Пока это первые ласточки ... но банкам досталось с перепугу.

@truecon

#CША #ставки #долг

В ожидании Конгресса в Джексон Хоул (Structural Shifts in the Global Economy) гособлигации США продолжают активно распродавать, в итоге доходность десятилеток обновила максимумы 2022 года и добралась до уровней 2007 года 4.34%. Ну и не только десятилетки продают - с ликвидностью на этом рынке проблемы уже давно на фоне большого дефицита и роста предложения гособлигаций ...

@truecon

В ожидании Конгресса в Джексон Хоул (Structural Shifts in the Global Economy) гособлигации США продолжают активно распродавать, в итоге доходность десятилеток обновила максимумы 2022 года и добралась до уровней 2007 года 4.34%. Ну и не только десятилетки продают - с ликвидностью на этом рынке проблемы уже давно на фоне большого дефицита и роста предложения гособлигаций ...

@truecon

#CША #бюджет #Кризис

Все когда-нибуудь бывает впервые...

Вчера, впервые в истории США, отстранен от должности спикер Палаты представителей США - дополнительный хаос в Конгрессе США ставит большой вопрос относительно принятия бюджета в ноябре и резко повышает риск шатдауна.

На самом деле все, что происходит - намного глубже, чем первое в истории свержение спикера Палаты представителей США. Рекордное количество американцев больше не ассоциируют себя ни с одной с одной из партий. Дальше будет только занимательнее и занимательнее...

@truecon

Все когда-нибуудь бывает впервые...

Вчера, впервые в истории США, отстранен от должности спикер Палаты представителей США - дополнительный хаос в Конгрессе США ставит большой вопрос относительно принятия бюджета в ноябре и резко повышает риск шатдауна.

На самом деле все, что происходит - намного глубже, чем первое в истории свержение спикера Палаты представителей США. Рекордное количество американцев больше не ассоциируют себя ни с одной с одной из партий. Дальше будет только занимательнее и занимательнее...

@truecon

#CША #экономика #инфляция #ФРС #долг

ФРС оставила ставку неизменной 5.25-5.5, QT продолжится, полностью дверь для повышения ещё раз не закрыта, но явно ФРС уже не очень решительна.

@truecon

ФРС оставила ставку неизменной 5.25-5.5, QT продолжится, полностью дверь для повышения ещё раз не закрыта, но явно ФРС уже не очень решительна.

@truecon

Board of Governors of the Federal Reserve System

Federal Reserve issues FOMC statement

Recent indicators suggest that economic activity expanded at a strong pace in the third quarter. Job gains have moderated since earlier in the year but remain

#CША #экономика #Кризис #доллар #бюджет #долг #приток

В сентябре иностранцы избавлялись от трежерис

Данные по притоку капитала в США за сентябрь были слабыми (-$1.7 млрд), что стало одной из причин провала как акций, так и гособлигаций. Иностранцы продали гособлигаций США на $17.5 млрд, а акций на $25.7 млрд за месяц. Зато покупали облигации госагентств ($23.5 млрд) и корпоративные облигации ($16.3 млрд).

Прямое владение госблигациями США сокращал Китай (-$7.9 млрд), но портфель сократился сильнее – на $27.2 млрд до $778 млрд из-за падения стоимости самих бумаг. Сокращение было по Канаде (-$14.1 млрд), Великобритании (-$12.7 млрд) и Японии (-$11.6 млрд).

За III квартал приток капитала в долгосрочные активы США сжался до минимальных с 2020 года $70 млрд, причем он был сконцентрирован только в ипотечных и корпоративных облигациях. В гособлигациях приток практически обнулился, на фоне агрессивных заимствований Минфина США это стало одним из факторов обвала трежерис.

@truecon

В сентябре иностранцы избавлялись от трежерис

Данные по притоку капитала в США за сентябрь были слабыми (-$1.7 млрд), что стало одной из причин провала как акций, так и гособлигаций. Иностранцы продали гособлигаций США на $17.5 млрд, а акций на $25.7 млрд за месяц. Зато покупали облигации госагентств ($23.5 млрд) и корпоративные облигации ($16.3 млрд).

Прямое владение госблигациями США сокращал Китай (-$7.9 млрд), но портфель сократился сильнее – на $27.2 млрд до $778 млрд из-за падения стоимости самих бумаг. Сокращение было по Канаде (-$14.1 млрд), Великобритании (-$12.7 млрд) и Японии (-$11.6 млрд).

За III квартал приток капитала в долгосрочные активы США сжался до минимальных с 2020 года $70 млрд, причем он был сконцентрирован только в ипотечных и корпоративных облигациях. В гособлигациях приток практически обнулился, на фоне агрессивных заимствований Минфина США это стало одним из факторов обвала трежерис.

@truecon

#CША #экономика #SP #доллар #бюджет #долг #приток

В декабре иностранцы "набились" в американские акции

Данные по притоку капитала в США за декабрь зафиксировали приличный месячный приток капитала в долгосрочные активы США на ~$160 млрд, причем почти половина притока капитала пришла в акции $79.7 млрд – больше было лишь дважды. Учитывая, что еще и американцы активно продавали иностранные акции на $18.2 млрд за месяц – то приток был массивным. Хотя это лишь компенсировало отток в октябре (-$77.8 млрд), потому в сумме за последние 3 месяца года приток был крайне незначительным.

Гособлигации США покупали не так активно в декабре ($33.8 млрд), но все же за 3 месяца в госдолг США пришло $132.8 млрд, еще $60.7 млрд пришло за 3 месяца в корпоративные облигации. Китай продолжал продавать американские активы – чистые продажи составили $7.1 млрд, продажи гособлигаций США составили $2.6 млрд. Хотя, благодаря росту стоимости самих гособлигаций США в конце года, портфель Китая вырос до 816.3 млрд.

Вместе с иностранцами в декабре активно росли и маржинальные позиции в США с $660.9 до $700.8 млрд, в январе их рост практически прекратился (+$1.2 млрд до $702 млрд), рост S&P тоже практически прекратился. Свободных денег на маржинальных счетах стало еще меньше – их объем снизился до $144.9 млрд, в итоге объем маржинального долга в 4.84 раза превысил объем кэша на счетах... рекордные плечи на рынке.

В целом декабрьское ралли в акциях отражает как рост маржинальных позиций, так и приток средств иностранцев, но в январе все явно выглядело уже хуже.

@truecon

В декабре иностранцы "набились" в американские акции

Данные по притоку капитала в США за декабрь зафиксировали приличный месячный приток капитала в долгосрочные активы США на ~$160 млрд, причем почти половина притока капитала пришла в акции $79.7 млрд – больше было лишь дважды. Учитывая, что еще и американцы активно продавали иностранные акции на $18.2 млрд за месяц – то приток был массивным. Хотя это лишь компенсировало отток в октябре (-$77.8 млрд), потому в сумме за последние 3 месяца года приток был крайне незначительным.

Гособлигации США покупали не так активно в декабре ($33.8 млрд), но все же за 3 месяца в госдолг США пришло $132.8 млрд, еще $60.7 млрд пришло за 3 месяца в корпоративные облигации. Китай продолжал продавать американские активы – чистые продажи составили $7.1 млрд, продажи гособлигаций США составили $2.6 млрд. Хотя, благодаря росту стоимости самих гособлигаций США в конце года, портфель Китая вырос до 816.3 млрд.

Вместе с иностранцами в декабре активно росли и маржинальные позиции в США с $660.9 до $700.8 млрд, в январе их рост практически прекратился (+$1.2 млрд до $702 млрд), рост S&P тоже практически прекратился. Свободных денег на маржинальных счетах стало еще меньше – их объем снизился до $144.9 млрд, в итоге объем маржинального долга в 4.84 раза превысил объем кэша на счетах... рекордные плечи на рынке.

В целом декабрьское ралли в акциях отражает как рост маржинальных позиций, так и приток средств иностранцев, но в январе все явно выглядело уже хуже.

@truecon

#CША #экономика #SP #доллар #бюджет #долг #приток

США: плечи на максималках

Объем маржинального долга в США за февраль вырос на рекордные $41 млрд до $743 млрд, что стало максимальным месячным приростом с лета 2021 года, за 4 месяца позиции выросли почти на $108 млрд. При этом, объем свободного кэша на маржинальных счетах вырос всего на $6.8 млрд до $150.6 млрд.

❗️В итоге, соотношение маржинального долга к свободному кэшу на счетах в феврале поставило новый рекорд 4.93, став в принципе максимальным уровнем за время публикации данных.

Хотя, пока рынок растет, это проблем не доставляет, но пока растет, т.к. любая значимая коррекция при таком плече может провоцировать волны принудительного закрытия позиций (маржин коллов)...

@truecon

США: плечи на максималках

Объем маржинального долга в США за февраль вырос на рекордные $41 млрд до $743 млрд, что стало максимальным месячным приростом с лета 2021 года, за 4 месяца позиции выросли почти на $108 млрд. При этом, объем свободного кэша на маржинальных счетах вырос всего на $6.8 млрд до $150.6 млрд.

❗️В итоге, соотношение маржинального долга к свободному кэшу на счетах в феврале поставило новый рекорд 4.93, став в принципе максимальным уровнем за время публикации данных.

Хотя, пока рынок растет, это проблем не доставляет, но пока растет, т.к. любая значимая коррекция при таком плече может провоцировать волны принудительного закрытия позиций (маржин коллов)...

@truecon

#CША #экономика #инфляция #долг #Минфин

Немного распродали ...

Деловая активность в производственном секторе США, впервые с 2022 года смогла выбраться выше 50 – индекс ISM составил 50.3. Хотя само значение индекса по-прежнему низкое, но улучшение произошло достаточно широко по основным подиндексам (заказы, производство, занятость).

Самое главное – это ценовой индекс, который растет до 55.8 - максимума с лета 2022 года, что является еще одним сигналом в пользу завершения дезинфляционного тренда в товарах. Это еще больше снижает вероятность снижения ставок ФРС в июне.

Эти данные совпали с тем, что 1 апреля - это дата исполнения аукционов по размещению гособлигаций США на $217 млрд (аукционы, которые прошли в конце марта), в итоге рынок госдолга США весело распродали прямо со старта на фоне навеса предложения.

Волатильность трежерей явно указывает на то, что этот рынок имеет проблемы с ликвидностью в условиях навеса предложения от Минфина...

@truecon

Немного распродали ...

Деловая активность в производственном секторе США, впервые с 2022 года смогла выбраться выше 50 – индекс ISM составил 50.3. Хотя само значение индекса по-прежнему низкое, но улучшение произошло достаточно широко по основным подиндексам (заказы, производство, занятость).

Самое главное – это ценовой индекс, который растет до 55.8 - максимума с лета 2022 года, что является еще одним сигналом в пользу завершения дезинфляционного тренда в товарах. Это еще больше снижает вероятность снижения ставок ФРС в июне.

Эти данные совпали с тем, что 1 апреля - это дата исполнения аукционов по размещению гособлигаций США на $217 млрд (аукционы, которые прошли в конце марта), в итоге рынок госдолга США весело распродали прямо со старта на фоне навеса предложения.

Волатильность трежерей явно указывает на то, что этот рынок имеет проблемы с ликвидностью в условиях навеса предложения от Минфина...

@truecon