#Германия #инфляция #экономика #еврозона #ЕЦБ #евро

Германия: стабильно высокая инфляция

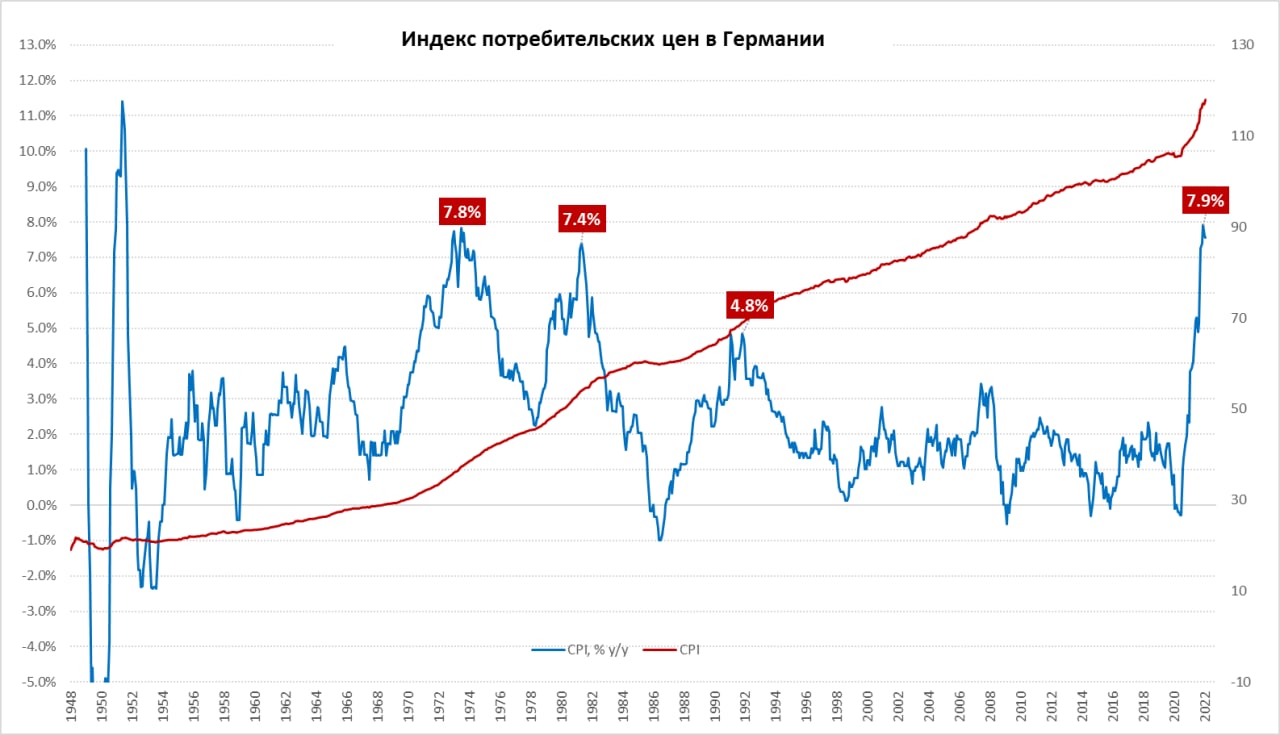

По предварительным данным инфляция в Германии за июль составила 0.9% м/м и 7.5% г/г – это чуть ниже июньского значения (7.6% г/г) и ниже уровней мая (7.9%). Но основной причиной замедления годового роста цен является пакет транспортных субсидий от правительства (снижение налогов на бензин и единый тариф на проездной). Это привело к тому, что рост цен на услуги замедлился с 2.9% в мае до 2.0% в июле. А в июне только вклад 9-тиеврового проездного составил около -0.7 п.п. инфляции. Это трехмесячная субсидия, которая закончится в сентябре. Сдерживает общую инфляцию также крайне медленный рост аренды жилья (1.8% г/г), но и здесь многое определяется регулированием.

Цены на товары за последний год выросли на 14.1% г/г, в июле резко ускорился рост цен на продукты питания (с 12.7% г/г до 14.8% г/г), но замедлился рост цен на энергию (с 38% г/г до 35.7% г/г – снижение налога на бензин).

Если же смотреть месячные приросты потребительских цен (с поправкой на субсидии) – то в последние три месяца они держатся в районе 0.8-0.9% ежемесячно и ни о каком замедлении инфляции пока речи не идет.

@truecon

Германия: стабильно высокая инфляция

По предварительным данным инфляция в Германии за июль составила 0.9% м/м и 7.5% г/г – это чуть ниже июньского значения (7.6% г/г) и ниже уровней мая (7.9%). Но основной причиной замедления годового роста цен является пакет транспортных субсидий от правительства (снижение налогов на бензин и единый тариф на проездной). Это привело к тому, что рост цен на услуги замедлился с 2.9% в мае до 2.0% в июле. А в июне только вклад 9-тиеврового проездного составил около -0.7 п.п. инфляции. Это трехмесячная субсидия, которая закончится в сентябре. Сдерживает общую инфляцию также крайне медленный рост аренды жилья (1.8% г/г), но и здесь многое определяется регулированием.

Цены на товары за последний год выросли на 14.1% г/г, в июле резко ускорился рост цен на продукты питания (с 12.7% г/г до 14.8% г/г), но замедлился рост цен на энергию (с 38% г/г до 35.7% г/г – снижение налога на бензин).

Если же смотреть месячные приросты потребительских цен (с поправкой на субсидии) – то в последние три месяца они держатся в районе 0.8-0.9% ежемесячно и ни о каком замедлении инфляции пока речи не идет.

@truecon

{kind=link}

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

Еврозона: рекорды инфляции и проблемная Германия

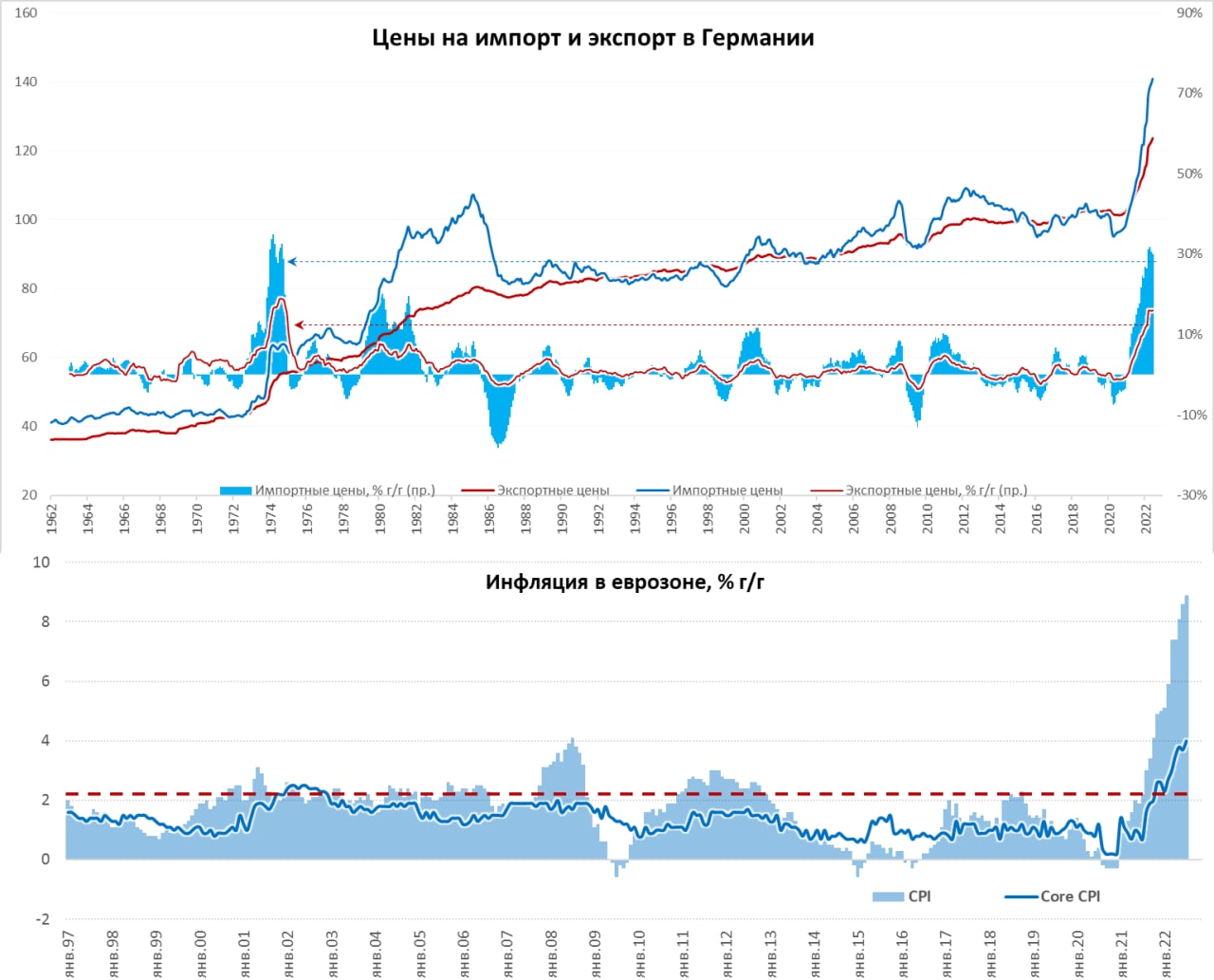

Предварительные данные по инфляции в Еврозоне особого позитива не принесли, годовой прирост потребительских цен поставил новый рекорд 8.9% г/г. И ускорялся рост цен далеко не на энергию, хотя почти половину инфляции обеспечивает именно она, но в июльском росте наибольшее влияние было со стороны подорожания продуктов питания, годовой прирост цен здесь ускорился до 9.8% г/г по сравнению с 8.9% г/г месяцем ранее. Не так интенсивно, но ускорялся рост цен на неэнергетические товары (4.5% г/г) и услуги (3.7% г/г), в итоге базовая инфляция достигла 4% г/г. Более половины стран еврозоны уже с двузначной инфляцией.

Зато ВВП еврозоны пока еще растет – во втором квартале 0.7% кв/кв, годовой рост замедлился до 4.0%, но здесь скорее история в инерции и сокращении импорта. Неплохо себя чувствовали Италия/Франция/Испания, намного хуже ситуация в промышленных странах, особенно в Германии, где экономика ушла в стагнацию во втором квартале, а годовой рост замедлился до 1.5% г/г.

Германия в принципе сейчас одна из наиболее пострадавших экономик, импортные цены здесь в июне выросли еще на 1% м/м, хотя годовой рост и замедлился до 29.9% г/г. Без нефти и нефтепродуктов годовой прирост импортных цен 24.6% г/г. Новый рекорд поставили цены на экспорт, которые выросли за год на 16.1% г/г, хотя падение евро здесь помогает немцам, но издержки растут значительно быстрее... Так что пока за банкет в основном платят немцы.

В июне цены на газ в Европе были сильно ниже июльских, основные экономические проблемы пойдут в 3-4 кварталах, ну и пик инфляции еще впереди (в лучшем случае осенью).

@truecon

Еврозона: рекорды инфляции и проблемная Германия

Предварительные данные по инфляции в Еврозоне особого позитива не принесли, годовой прирост потребительских цен поставил новый рекорд 8.9% г/г. И ускорялся рост цен далеко не на энергию, хотя почти половину инфляции обеспечивает именно она, но в июльском росте наибольшее влияние было со стороны подорожания продуктов питания, годовой прирост цен здесь ускорился до 9.8% г/г по сравнению с 8.9% г/г месяцем ранее. Не так интенсивно, но ускорялся рост цен на неэнергетические товары (4.5% г/г) и услуги (3.7% г/г), в итоге базовая инфляция достигла 4% г/г. Более половины стран еврозоны уже с двузначной инфляцией.

Зато ВВП еврозоны пока еще растет – во втором квартале 0.7% кв/кв, годовой рост замедлился до 4.0%, но здесь скорее история в инерции и сокращении импорта. Неплохо себя чувствовали Италия/Франция/Испания, намного хуже ситуация в промышленных странах, особенно в Германии, где экономика ушла в стагнацию во втором квартале, а годовой рост замедлился до 1.5% г/г.

Германия в принципе сейчас одна из наиболее пострадавших экономик, импортные цены здесь в июне выросли еще на 1% м/м, хотя годовой рост и замедлился до 29.9% г/г. Без нефти и нефтепродуктов годовой прирост импортных цен 24.6% г/г. Новый рекорд поставили цены на экспорт, которые выросли за год на 16.1% г/г, хотя падение евро здесь помогает немцам, но издержки растут значительно быстрее... Так что пока за банкет в основном платят немцы.

В июне цены на газ в Европе были сильно ниже июльских, основные экономические проблемы пойдут в 3-4 кварталах, ну и пик инфляции еще впереди (в лучшем случае осенью).

@truecon

{kind=link}

#Германия #инфляция #экономика #еврозона #ЕЦБ #евро

Инфляция в Германии - без субсидий все печально

Немецкие статистики опубликовали окончательные данные по инфляции в июле, сами данные соответствуют предварительным оценкам 0.9% м/м и 7.5% г/г (по методологии евростата 0.8% м/м и 8.5% г/г).

В отчете было интересно как они оценят влияние транспортных субсидий, снижения налогов на топливо и пр., но, обычно педантичные немцы, количественных оценок давать не решились, ограничившись общими фразами. Учитывая структуру потребительской корзины, оценить эффект в принципе не сложно – он составляет около 1 п.п. в текущей годовой инфляции, т.е. без субсидий инфляция за июнь-июль не снизилась бы с 7.9% г/г до 7.5% г/г, а выросла до 8.5% г/г. Это говорит о том, что пока как такового замедления инфляции в Германии не наблюдается. 8.5% г/г – это рекорд с января 1951 года, т.е. максимальная инфляция за 71 год.

Но это не предел, осенью завершается действие субсидий и резко вырастут платежи за газ. Если правительство Германии не придумает новые субсидии – то инфляция пойдет штурмовать рекорды 1950-го.

@truecon

Инфляция в Германии - без субсидий все печально

Немецкие статистики опубликовали окончательные данные по инфляции в июле, сами данные соответствуют предварительным оценкам 0.9% м/м и 7.5% г/г (по методологии евростата 0.8% м/м и 8.5% г/г).

В отчете было интересно как они оценят влияние транспортных субсидий, снижения налогов на топливо и пр., но, обычно педантичные немцы, количественных оценок давать не решились, ограничившись общими фразами. Учитывая структуру потребительской корзины, оценить эффект в принципе не сложно – он составляет около 1 п.п. в текущей годовой инфляции, т.е. без субсидий инфляция за июнь-июль не снизилась бы с 7.9% г/г до 7.5% г/г, а выросла до 8.5% г/г. Это говорит о том, что пока как такового замедления инфляции в Германии не наблюдается. 8.5% г/г – это рекорд с января 1951 года, т.е. максимальная инфляция за 71 год.

Но это не предел, осенью завершается действие субсидий и резко вырастут платежи за газ. Если правительство Германии не придумает новые субсидии – то инфляция пойдет штурмовать рекорды 1950-го.

@truecon

{kind=link}

#еврозона #экспорт #экономика #Кризис #евро

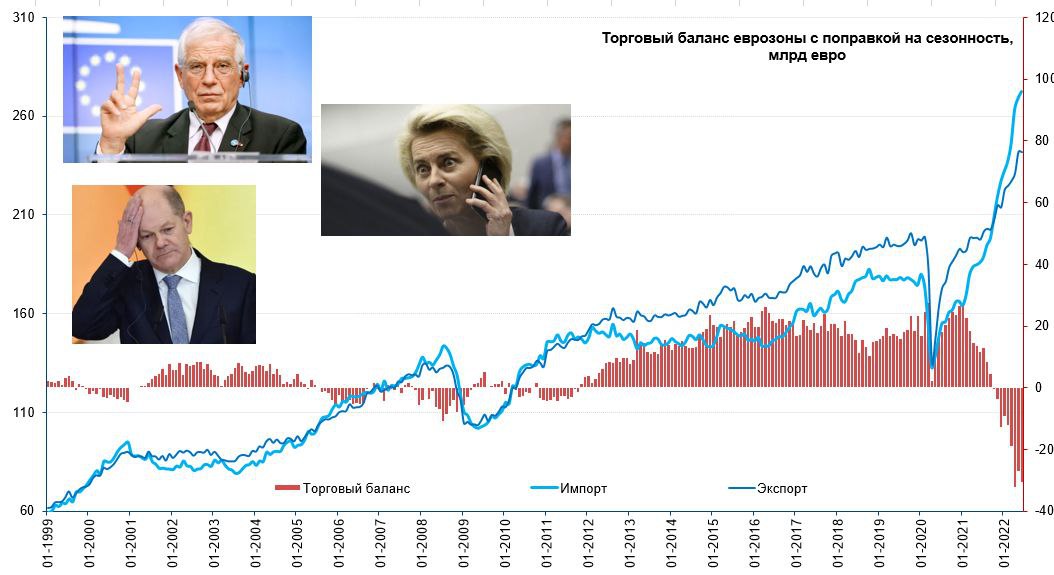

Европейский торговый баланс застрял в дефицитах

За июнь дефицит внешней торговли еврозоны составил €30.8 млрд, экспорт сократился на 0.1% м/м и вырос на 20.1% г/г, импорт вырос на 1.3% м/м и 43.5% г/г. Из положительного сальдо внешней торговли ~€30 млрд в квартал еврозона перешла к отрицательном сальдо €90 в квартал. В целом по ЕС дефицит внешней торговли вырос до €41.4 млрд в месяц €123 млрд за квартал.

Конечно, основной причиной дефицита в ЕС стал рост цен на энергию, здесь дефицит на первое полугодие составил €290.6 млрд, против дефицита в прошлом году €105.6 млрд. Но не только это было причиной, т.к. сальдо торговли готовой продукцией также резко ухудшилось, если в первом полугодии 2021 года оно было €174 млрд, то в первом полугодии 2022 года оно сократилось почти вдвое до €91.6 млрд.

Дефицит в торговле с Россией за первое полугодие вырос с €24.6 до €90.6 млрд, с Норвегией с €0.5 до €35.8 млрд. Практически удвоился дефицит в торговле с Китаем с €98 млрд в прошлом году до €189.5 млрд в текущем году. Ухудшились балансы торговли с Турцией, Кореей, Индией.

Экспорт ЕС в Россию в июне составил €4.6 млрд, что означает рост за месяц на 17.6% м/м, годовое падение экспорта составило 38.5% г/г. Импорт из России в июне практически не изменился (-0.2% м/м), годовой прирост составил 43.3% г/г. Таким образом, экспорт товаров из ЕС в Россию восстанавливается два месяца подряд, после достижения минимумов €2.9 млрд в апреле. В физическом выражении экспорт в Россию сократился с февраля на 48% (в апреле падение достигало 62%), импорт сократился на 27%.

@truecon

Европейский торговый баланс застрял в дефицитах

За июнь дефицит внешней торговли еврозоны составил €30.8 млрд, экспорт сократился на 0.1% м/м и вырос на 20.1% г/г, импорт вырос на 1.3% м/м и 43.5% г/г. Из положительного сальдо внешней торговли ~€30 млрд в квартал еврозона перешла к отрицательном сальдо €90 в квартал. В целом по ЕС дефицит внешней торговли вырос до €41.4 млрд в месяц €123 млрд за квартал.

Конечно, основной причиной дефицита в ЕС стал рост цен на энергию, здесь дефицит на первое полугодие составил €290.6 млрд, против дефицита в прошлом году €105.6 млрд. Но не только это было причиной, т.к. сальдо торговли готовой продукцией также резко ухудшилось, если в первом полугодии 2021 года оно было €174 млрд, то в первом полугодии 2022 года оно сократилось почти вдвое до €91.6 млрд.

Дефицит в торговле с Россией за первое полугодие вырос с €24.6 до €90.6 млрд, с Норвегией с €0.5 до €35.8 млрд. Практически удвоился дефицит в торговле с Китаем с €98 млрд в прошлом году до €189.5 млрд в текущем году. Ухудшились балансы торговли с Турцией, Кореей, Индией.

Экспорт ЕС в Россию в июне составил €4.6 млрд, что означает рост за месяц на 17.6% м/м, годовое падение экспорта составило 38.5% г/г. Импорт из России в июне практически не изменился (-0.2% м/м), годовой прирост составил 43.3% г/г. Таким образом, экспорт товаров из ЕС в Россию восстанавливается два месяца подряд, после достижения минимумов €2.9 млрд в апреле. В физическом выражении экспорт в Россию сократился с февраля на 48% (в апреле падение достигало 62%), импорт сократился на 27%.

@truecon

{kind=link}

#еврозона #инфляция #экономика #Кризис #евро

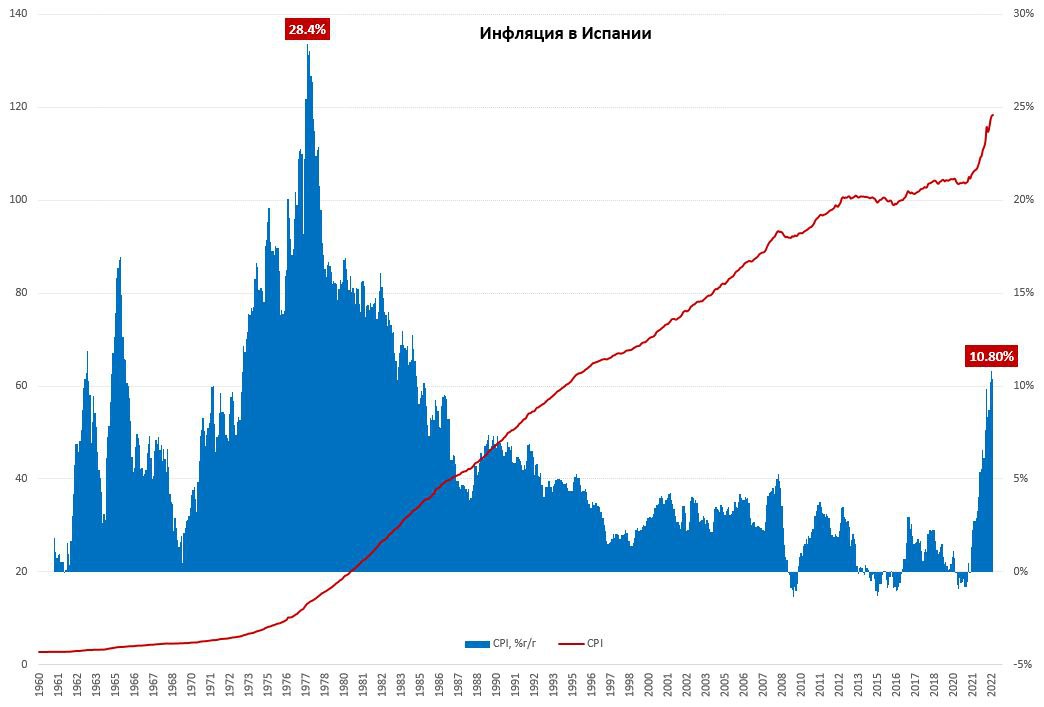

Предварительные данные по инфляции в Испании показали небольшое торможение годовых темпов роста цен до 10.4% г/г, после максимума в июле на уровне 10.8% г/г. Торможение роста цен связано в основном с коррекцией цен на нефть. В то же время испанские статистику указывают на продолжение роста цен на электроэнергию, продукты питания и услуги (рестораны и поездки). В итоге базовая инфляция без учета энергии и продуктов питания продолжала ускоряться и рост составил здесь 6.4% г/г – это новый рекорд с середины 1990-х.

Хотя в Испании ситуация с ценами на газ и электроэнергию сильно лучше, чем в ряде других стран ЕС, но базовая инфляция здесь в полтора раза выше, чем в еврозоне в среднем. Сегодня-завтра будут выходить данные по другим странам еврозоны, но в общем-то официальная инфляция осенью пойдет к двузначным значениям.

В этом плане на следующей неделе ЕЦБ будет сложно… неизбежная рецессия, при неизбежной инфляции, т.е. стагфляция и крайне высокой долговой нагрузке (особенно в некоторых странах), падающем евро ставит их в такую раскоряченную позицию, что остается только делать хорошую мину при плохой игре… но все же ставку повышать придется, причем они вполне могут решиться повысить на 75 б.п. но скорее, как попытка продемонстрировать готовность активным действиям и как-то поддержать курс евро.

@truecon

Предварительные данные по инфляции в Испании показали небольшое торможение годовых темпов роста цен до 10.4% г/г, после максимума в июле на уровне 10.8% г/г. Торможение роста цен связано в основном с коррекцией цен на нефть. В то же время испанские статистику указывают на продолжение роста цен на электроэнергию, продукты питания и услуги (рестораны и поездки). В итоге базовая инфляция без учета энергии и продуктов питания продолжала ускоряться и рост составил здесь 6.4% г/г – это новый рекорд с середины 1990-х.

Хотя в Испании ситуация с ценами на газ и электроэнергию сильно лучше, чем в ряде других стран ЕС, но базовая инфляция здесь в полтора раза выше, чем в еврозоне в среднем. Сегодня-завтра будут выходить данные по другим странам еврозоны, но в общем-то официальная инфляция осенью пойдет к двузначным значениям.

В этом плане на следующей неделе ЕЦБ будет сложно… неизбежная рецессия, при неизбежной инфляции, т.е. стагфляция и крайне высокой долговой нагрузке (особенно в некоторых странах), падающем евро ставит их в такую раскоряченную позицию, что остается только делать хорошую мину при плохой игре… но все же ставку повышать придется, причем они вполне могут решиться повысить на 75 б.п. но скорее, как попытка продемонстрировать готовность активным действиям и как-то поддержать курс евро.

@truecon

{kind=link}

#юань #евро #йена #доллар #фунт

Очередное снижение курса китайского юаня относительно доллара на несколько «копеек» вслед за снижением евро/фунта/йены против доллара снова порождает разговоры о девальвации юаня. В этот раз Bloomberg вышел с заголовками о том, что НБК снизил норму обязательных резервов по валюте с 8% до 6%, чтобы сдержать ослабление юаня. Обязательные резервы обычно формируются в национальной валюте, т.е. снижение нормы обязательных резервов высвобождает не доллары, а юани… Скорее эта мера делает валютные депозиты «дешевле» для банков отчасти стимулируя валютное кредитование китайскими банками (делая их чуть более конкурентоспособными по сравнению с международными банками).

Доллар за год вырос к юаню на 7.5 %... евро и фунт потеряли относительно юаня на 10%+, японская цена потеряла 16%... но девальвируется юань).

@truecon

Очередное снижение курса китайского юаня относительно доллара на несколько «копеек» вслед за снижением евро/фунта/йены против доллара снова порождает разговоры о девальвации юаня. В этот раз Bloomberg вышел с заголовками о том, что НБК снизил норму обязательных резервов по валюте с 8% до 6%, чтобы сдержать ослабление юаня. Обязательные резервы обычно формируются в национальной валюте, т.е. снижение нормы обязательных резервов высвобождает не доллары, а юани… Скорее эта мера делает валютные депозиты «дешевле» для банков отчасти стимулируя валютное кредитование китайскими банками (делая их чуть более конкурентоспособными по сравнению с международными банками).

Доллар за год вырос к юаню на 7.5 %... евро и фунт потеряли относительно юаня на 10%+, японская цена потеряла 16%... но девальвируется юань).

@truecon

#FX #евро #доллар #фунт #йена

Японская йена продолжает свой полет и уже у 145 йен за доллар, фунт подходит к 1.14, евро ниже 0.99…

Завтра заседание ЕЦБ по ставкам, в общем-то вероятность 75 б.п. растет, хотя им и страшновато все это будет делать конечно. Что любопытно: практически сразу после пресс-конференции главы ЕЦБ К.Лагард должно состояться выступление главы ФРС Дж.Пауэлла на конференции с интригующим названием The State of Monetary Policy after 40 Years… Где будет и бывший глава Банка Англии М.Кинг и критик ФРС Л.Саммерс. Причем проводит эту конференцию либертарианский Cato Institute, позиция которого по монетарной политики описана следующим образом:

«But in a free society that attaches a high value to competition, consumer choice, and innovation, monetary authorities should also allow people the freedom to employ unofficial substitutes for official fiat currency: if the official monetary standard is to prevail, it should do so because it is well‐managed and not because alternatives have been suppressed.»

Даже интересно что здесь скажет глава ФРС у либертарианцев … )

P. S.: Банк Канады повысил ставку на 75 б.п. до 3.25% и стгнализировал о дальнейшем повышении ставок (ипотечный пузырь в Канаде - один из первых претендентов на схлопывание).

@truecon

Японская йена продолжает свой полет и уже у 145 йен за доллар, фунт подходит к 1.14, евро ниже 0.99…

Завтра заседание ЕЦБ по ставкам, в общем-то вероятность 75 б.п. растет, хотя им и страшновато все это будет делать конечно. Что любопытно: практически сразу после пресс-конференции главы ЕЦБ К.Лагард должно состояться выступление главы ФРС Дж.Пауэлла на конференции с интригующим названием The State of Monetary Policy after 40 Years… Где будет и бывший глава Банка Англии М.Кинг и критик ФРС Л.Саммерс. Причем проводит эту конференцию либертарианский Cato Institute, позиция которого по монетарной политики описана следующим образом:

«But in a free society that attaches a high value to competition, consumer choice, and innovation, monetary authorities should also allow people the freedom to employ unofficial substitutes for official fiat currency: if the official monetary standard is to prevail, it should do so because it is well‐managed and not because alternatives have been suppressed.»

Даже интересно что здесь скажет глава ФРС у либертарианцев … )

P. S.: Банк Канады повысил ставку на 75 б.п. до 3.25% и стгнализировал о дальнейшем повышении ставок (ипотечный пузырь в Канаде - один из первых претендентов на схлопывание).

@truecon

{kind=link}

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

ЕЦБ тоже включает режим ястреба ...

ЕЦБ все-таки решился повысить ставку на 75 б.п., до 1.25%, что в принципе было вполне ожидаемо. Хотя это и самое резкое разовое повышение ставки, но в общем-то один за другим центральные банки повторяют действия ФРС. На нескольких следующих заседаниях ЕЦБ также планирует повышать ставки. Но, продолжит реинвестирование до конца 2024 года, т.е. сокращать портфель ценных бумаг в обозримой перспективе не планирует (да и не может фактически, т.к. это дестабилизирует рынок госдолга ряда стран). Реинвестирование будет заключатся в том, что немецкие и более надежные бумаги будут замещаться бумагами более проблемных южных стран. Фактически ЕЦБ управляет доходностью гособлигаций внутри еврозоны.

При этом, прогноз по инфляции на 2022 год ЕЦБ оптимистично повысил до 8.1% г/г (сейчас 9.1% г/г), а на 2023 год прогноз по инфляции составляет 5.5% г/г. К.Лагард указала, что падение евро – это проинфляционный фактор, очередной намек на то, что их это не устраивает. ЕЦБ ожидает стагнации экономики в конце текущего – начале следующего года (так и не решились признать, что экономика входит в рецессию), но ждет, что в целом по 2022 году экономика вырастет на 3.1%, а по итогам 2023 года ожидают роста на 0.9%. К.Лагард пыталась как-то оправдать ошибки прогнозирования инфляции, но выглядело это не особо ...

ЕЦБ практически признает, что экономика в стагфляции, назвать вещи своими именами, конечно, не готов. Вместе с ужесточением политики ЕЦБ многие европейские правительства дружно объявляют о различных мерах поддержки уже на сотни миллиардов, т.е. бюджетные меры скорее будут стимулировать инфляцию.

Европейские гособлигации дружно летят вниз, а доходности растут, причем Германия, Нидерланды и пр (где ЕЦБ стал продавцом). выглядят хуже итальянских бумаг, где ЕЦБ все еще остается покупателем.

Европейской валюте показная жесткость особо не помогла, потому как глава ФРС Дж.Пауэлл сегодня тоже продолжил ястребиную риторику дав сигнал на еще 75 б.п. на ближайшем заседании «We need to act now, forthrightly, strongly as we have been doing,»

P.S.: Походу, скоро на долговом/денежном рынках скоро стоит ждать больших проблем.

@truecon

ЕЦБ тоже включает режим ястреба ...

ЕЦБ все-таки решился повысить ставку на 75 б.п., до 1.25%, что в принципе было вполне ожидаемо. Хотя это и самое резкое разовое повышение ставки, но в общем-то один за другим центральные банки повторяют действия ФРС. На нескольких следующих заседаниях ЕЦБ также планирует повышать ставки. Но, продолжит реинвестирование до конца 2024 года, т.е. сокращать портфель ценных бумаг в обозримой перспективе не планирует (да и не может фактически, т.к. это дестабилизирует рынок госдолга ряда стран). Реинвестирование будет заключатся в том, что немецкие и более надежные бумаги будут замещаться бумагами более проблемных южных стран. Фактически ЕЦБ управляет доходностью гособлигаций внутри еврозоны.

При этом, прогноз по инфляции на 2022 год ЕЦБ оптимистично повысил до 8.1% г/г (сейчас 9.1% г/г), а на 2023 год прогноз по инфляции составляет 5.5% г/г. К.Лагард указала, что падение евро – это проинфляционный фактор, очередной намек на то, что их это не устраивает. ЕЦБ ожидает стагнации экономики в конце текущего – начале следующего года (так и не решились признать, что экономика входит в рецессию), но ждет, что в целом по 2022 году экономика вырастет на 3.1%, а по итогам 2023 года ожидают роста на 0.9%. К.Лагард пыталась как-то оправдать ошибки прогнозирования инфляции, но выглядело это не особо ...

ЕЦБ практически признает, что экономика в стагфляции, назвать вещи своими именами, конечно, не готов. Вместе с ужесточением политики ЕЦБ многие европейские правительства дружно объявляют о различных мерах поддержки уже на сотни миллиардов, т.е. бюджетные меры скорее будут стимулировать инфляцию.

Европейские гособлигации дружно летят вниз, а доходности растут, причем Германия, Нидерланды и пр (где ЕЦБ стал продавцом). выглядят хуже итальянских бумаг, где ЕЦБ все еще остается покупателем.

Европейской валюте показная жесткость особо не помогла, потому как глава ФРС Дж.Пауэлл сегодня тоже продолжил ястребиную риторику дав сигнал на еще 75 б.п. на ближайшем заседании «We need to act now, forthrightly, strongly as we have been doing,»

P.S.: Походу, скоро на долговом/денежном рынках скоро стоит ждать больших проблем.

@truecon

#FX #евро #доллар #фунт #йена #франк

В Связи с трауром Банк Англии отложил на неделю заседание по ставкам на 22 сентября, в итоге:

✔️ 21 сентября состоится заседание ФРС по ставке;

✔️ 22 сентября состоятся сразу три заседания: Банк Японии, Национальный банк Швейцарии и Банк Англии.

Прямо парад ЦБ намечается. ЕЦБ уже "отстрелялся" в сентябре, но FT сегодня написала, что евробанкиры начинают обсуждать сокращение баланса. Учитывая, что правительства уже сотни миллиардов планируют тратить на субсидии - то вряд ли ЕЦБ что-то сможет продать из портфеля ценных бумаг. Правда есть еще €2.1 трлн LTRO, большая их часть начнет гаситься только с июня следующего года и сокращение здесь грозит сильно ухудшить ситуацию в банковском секторе.

Банку Англии тоже предстоит решать непростую задачку, т.к. правительство уже готовится влить в экономику £150 млрд субсидий, которые надо будет занимать. А Банк Англии вроде бы уже объявил о сокращении баланса... так что конец сентября будет любопытным.

@truecon

В Связи с трауром Банк Англии отложил на неделю заседание по ставкам на 22 сентября, в итоге:

✔️ 21 сентября состоится заседание ФРС по ставке;

✔️ 22 сентября состоятся сразу три заседания: Банк Японии, Национальный банк Швейцарии и Банк Англии.

Прямо парад ЦБ намечается. ЕЦБ уже "отстрелялся" в сентябре, но FT сегодня написала, что евробанкиры начинают обсуждать сокращение баланса. Учитывая, что правительства уже сотни миллиардов планируют тратить на субсидии - то вряд ли ЕЦБ что-то сможет продать из портфеля ценных бумаг. Правда есть еще €2.1 трлн LTRO, большая их часть начнет гаситься только с июня следующего года и сокращение здесь грозит сильно ухудшить ситуацию в банковском секторе.

Банку Англии тоже предстоит решать непростую задачку, т.к. правительство уже готовится влить в экономику £150 млрд субсидий, которые надо будет занимать. А Банк Англии вроде бы уже объявил о сокращении баланса... так что конец сентября будет любопытным.

@truecon

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

Еврозона ... 10%

В принципе это уже, конечно, не сюрприз, а скорее фиксация реальности, но годовая инфляция в еврозоне достигла двузначной цифры, составив 10% г/г впервые за время существования валютного союза. За месяц цены выросли на 1.2% м/м. Базовая инфляция в сентябре тоже была высокой – цены выросли на 1% м/м и достигли 4.8% г/г. Продукты питания подорожали на 1% м/м и 11.8% г/г, энергия 3% м/м и 40.8% г/г. Резко ускорился рост цен на неэнергетические товары с 5.1% г/г в августе до 5.6% г/г, а также на услуги с 3.8% г/г до 4.3% г/г.

ЕЦБ тоже будет тормозить о бетонную стену, т.к. повышать ставки придется.

@truecon

Еврозона ... 10%

В принципе это уже, конечно, не сюрприз, а скорее фиксация реальности, но годовая инфляция в еврозоне достигла двузначной цифры, составив 10% г/г впервые за время существования валютного союза. За месяц цены выросли на 1.2% м/м. Базовая инфляция в сентябре тоже была высокой – цены выросли на 1% м/м и достигли 4.8% г/г. Продукты питания подорожали на 1% м/м и 11.8% г/г, энергия 3% м/м и 40.8% г/г. Резко ускорился рост цен на неэнергетические товары с 5.1% г/г в августе до 5.6% г/г, а также на услуги с 3.8% г/г до 4.3% г/г.

ЕЦБ тоже будет тормозить о бетонную стену, т.к. повышать ставки придется.

@truecon