#Китай #экономика #розница #производство #ВВП

Китай: рост есть, да не тот

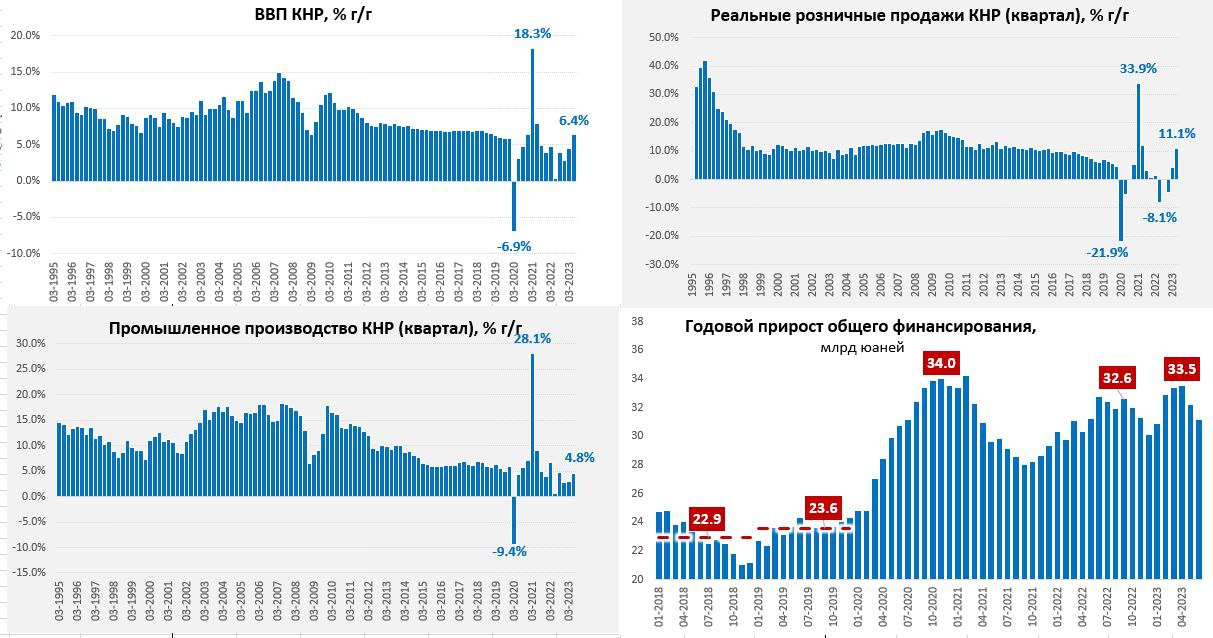

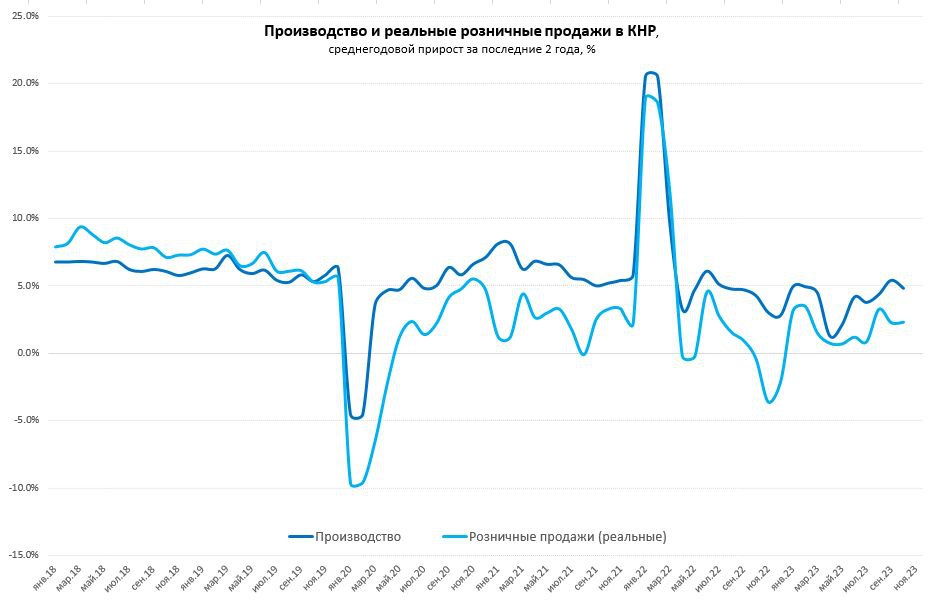

Китайская экономика продолжает демонстрировать достаточно скромный рост. В июне розничные продажи выросли на 0.2% м/м и 3.1% г/г. Фактически номинальные продажи за последние 2 года росли темпом 3.1% в год, в реальном же выражении розница росла на скромные 1.2% ежегодно. В целом за 2 квартал реальные продажи выросли на внушительные 11.1% г/г, но относительно провального квартала прошлого года, когда было -8.1% г/г, потому реально рост за два года составлял около 1% ежегодно. Так что потребительский спрос пока выглядит слабо.

Производство выглядит чуть лучше, рост на 0.7% м/м и 4.4% г/г, последние два года оно росло в среднем на 4.1% в год. Здесь определенная поддержка есть со стороны экспорта, но общая загрузка производственных мощностей 74.5%, что ниже уровней осени прошлого года, когда она была около 78%. Квартальный рост 4.5% г/г, но опять же относительно низкой базы прошлого года, поэтому двухлетний импульс роста достаточно скромный (2.5%).

Рост ВВП составил 4.8% г/г в номинальном выражении и 6.4% г/г в реальном выражении. В квартальном выражении рост ВВП составил 0.8% кв/кв, ВВП вытягивал сектор услуг, который рост на 1% кв/кв и 6.4% г/г. Но в целом все это следствие опять же низкой базы прошлого года, когда во втором квартале 2022 года китайская экономика практически остановилась (рост составлял 0.4% г/г). Кредитный импульс немного замедляется, хотя общий объем финансирования и достаточно активно рос, но недостаточно, чтобы разогреть экономику.

В целом пока Китаю не удается как-то значимо разогнать экономику, тепы роста скорее приближены к 3% в год, чем к целевым 5%. В такой ситуации стоит ждать новых и новых стимулов, хотя, объективно, пока не очень понятно, как вытолкнуть население из сберегательной модели (только в июле депозиты выросли на ¥2.7 трлн ~$370 млрд). По-хорошему рецепт здесь в более высокой инфляции и более низких ставках, более агрессивном бюджете, но на активные шаги китайские власти пока не готовы.

@truecon

Китай: рост есть, да не тот

Китайская экономика продолжает демонстрировать достаточно скромный рост. В июне розничные продажи выросли на 0.2% м/м и 3.1% г/г. Фактически номинальные продажи за последние 2 года росли темпом 3.1% в год, в реальном же выражении розница росла на скромные 1.2% ежегодно. В целом за 2 квартал реальные продажи выросли на внушительные 11.1% г/г, но относительно провального квартала прошлого года, когда было -8.1% г/г, потому реально рост за два года составлял около 1% ежегодно. Так что потребительский спрос пока выглядит слабо.

Производство выглядит чуть лучше, рост на 0.7% м/м и 4.4% г/г, последние два года оно росло в среднем на 4.1% в год. Здесь определенная поддержка есть со стороны экспорта, но общая загрузка производственных мощностей 74.5%, что ниже уровней осени прошлого года, когда она была около 78%. Квартальный рост 4.5% г/г, но опять же относительно низкой базы прошлого года, поэтому двухлетний импульс роста достаточно скромный (2.5%).

Рост ВВП составил 4.8% г/г в номинальном выражении и 6.4% г/г в реальном выражении. В квартальном выражении рост ВВП составил 0.8% кв/кв, ВВП вытягивал сектор услуг, который рост на 1% кв/кв и 6.4% г/г. Но в целом все это следствие опять же низкой базы прошлого года, когда во втором квартале 2022 года китайская экономика практически остановилась (рост составлял 0.4% г/г). Кредитный импульс немного замедляется, хотя общий объем финансирования и достаточно активно рос, но недостаточно, чтобы разогреть экономику.

В целом пока Китаю не удается как-то значимо разогнать экономику, тепы роста скорее приближены к 3% в год, чем к целевым 5%. В такой ситуации стоит ждать новых и новых стимулов, хотя, объективно, пока не очень понятно, как вытолкнуть население из сберегательной модели (только в июле депозиты выросли на ¥2.7 трлн ~$370 млрд). По-хорошему рецепт здесь в более высокой инфляции и более низких ставках, более агрессивном бюджете, но на активные шаги китайские власти пока не готовы.

@truecon

{kind=link}

#США #экономика #розница #производство

США: потребление стабильно, производство проседает

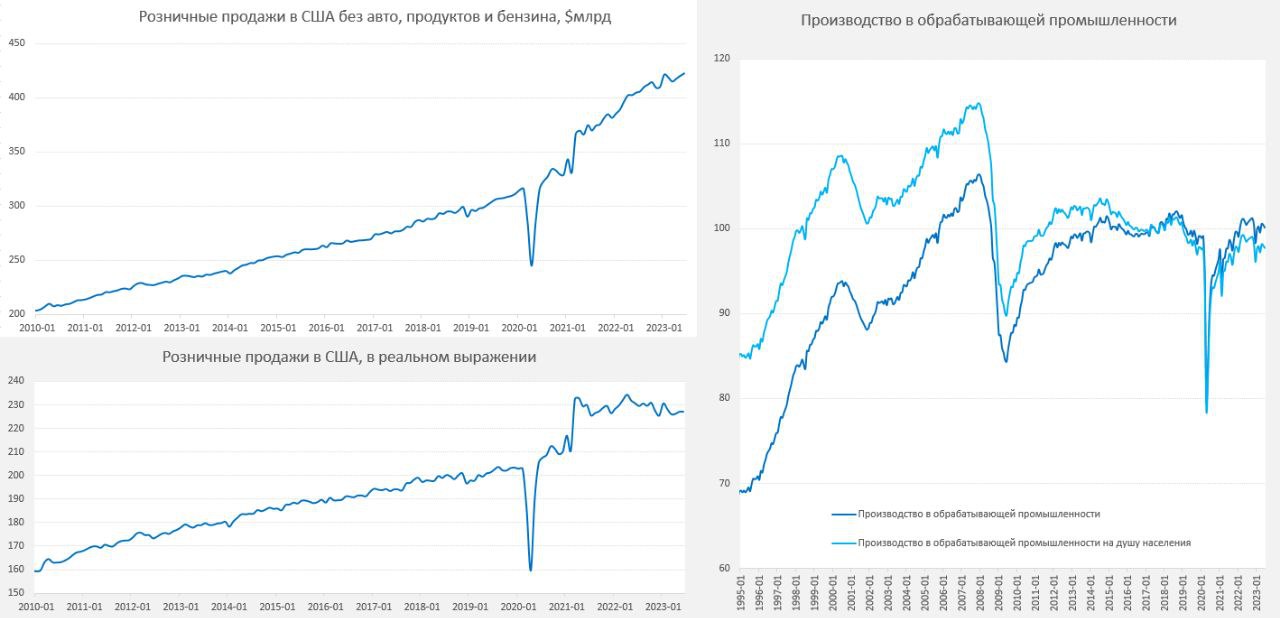

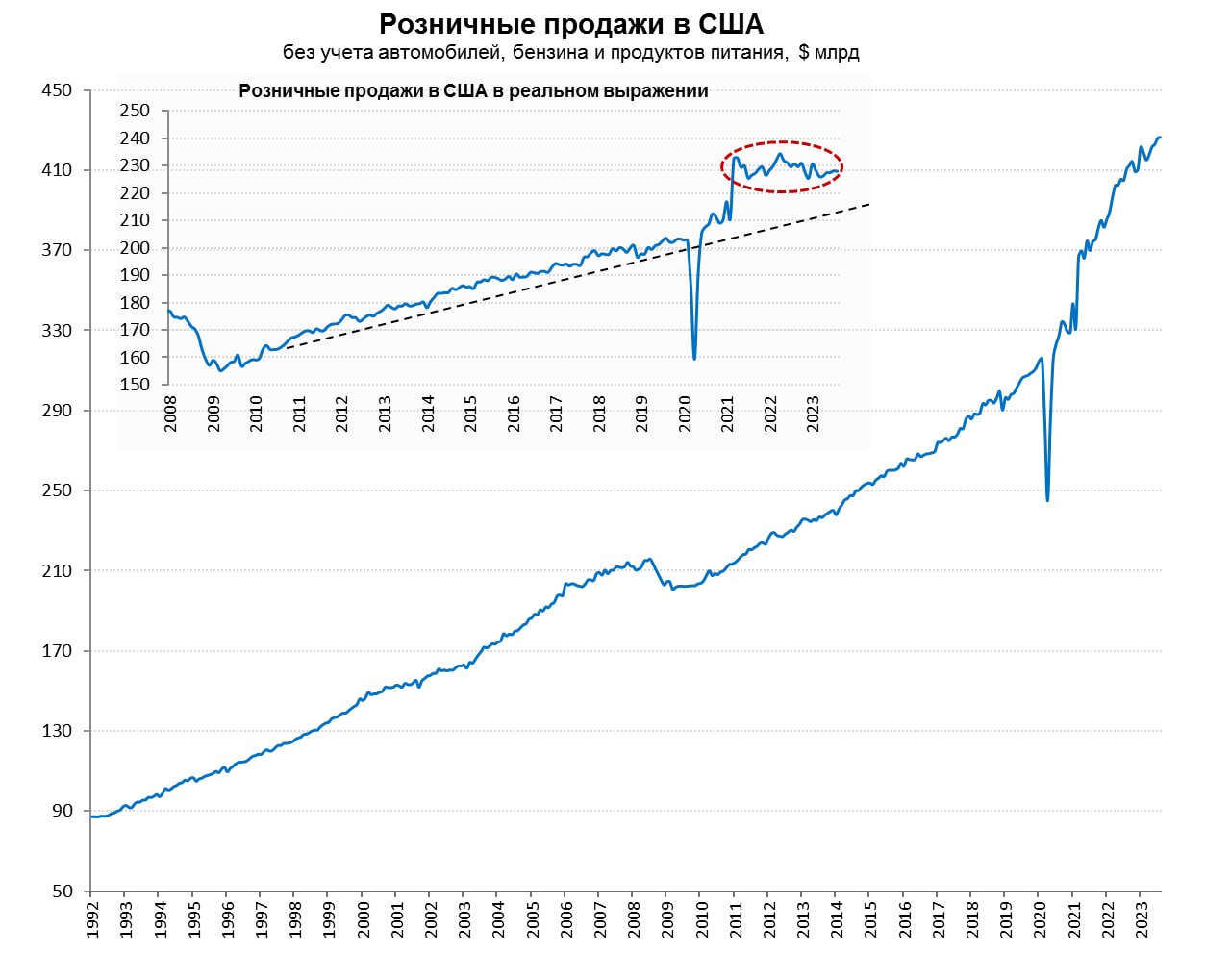

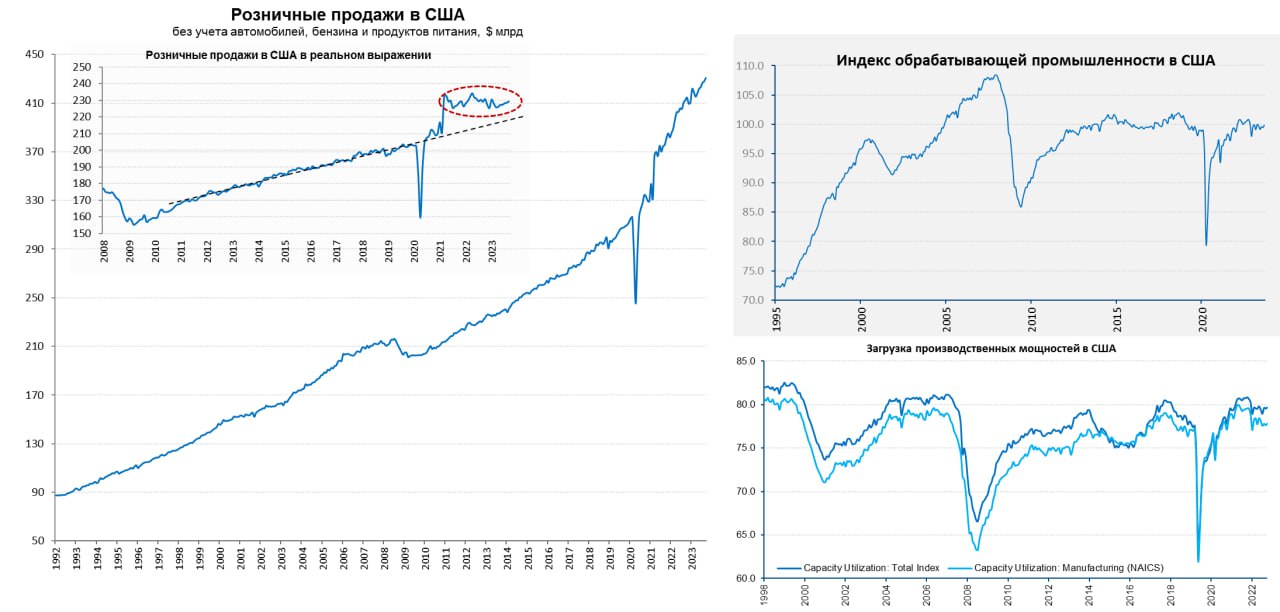

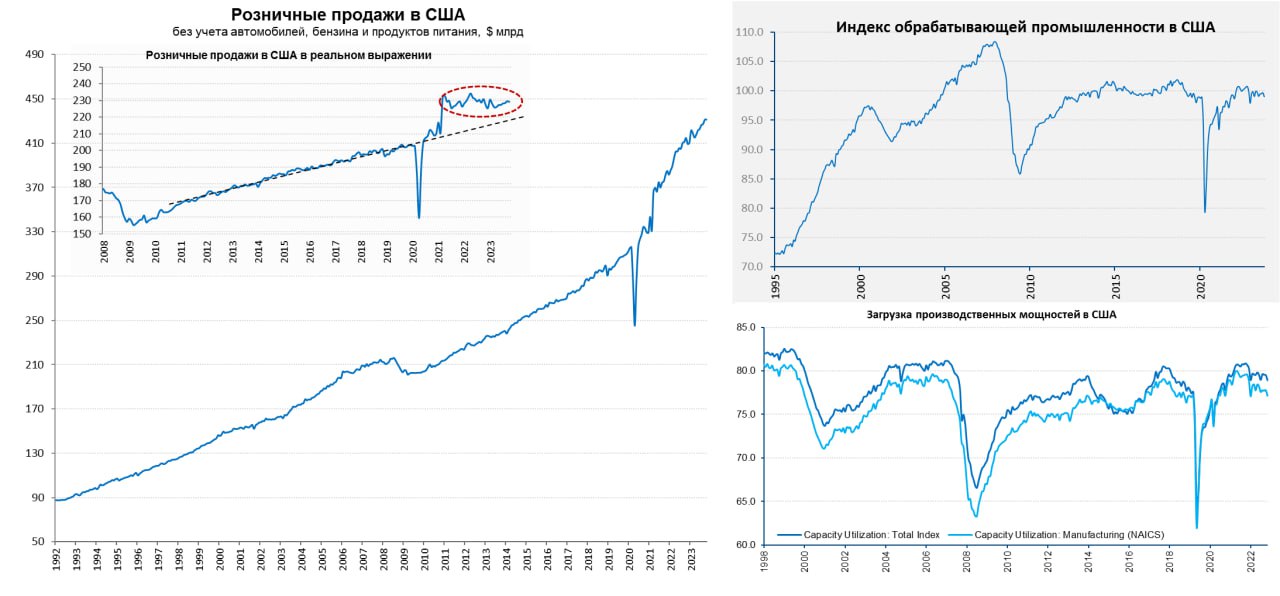

Американская розница в июне немного подросла, продажи прибавили 0.2% м/м, что сопоставимо с инфляцией, годовой рост достаточно скромный 1.7% г/г. Но здесь нужно учитывать, что значительный вклад в снижение обусловлен коррекцией цен на бензин. Без учета бензина рост продаж составил 0.3% м/м и 4.6% г/г. Без учета продаж бензина, продуктов питания и автомобилей продажи крайне устойчивы и подросли на 0.5% м/м и 4.4% г/г. В реальном выражении американская розница особо не меняется последние пару лет, ни на что не реагируя, замерзнув на ~10% выше доковидных уровней, в то время как рост ушёл в сектор услуг.

Промышленность выглядит все хуже, в июне производство сократилось еще на 0.5% м/м после такого же падения в мае, годовая динамика производства тоже отрицательная -0.4% г/г. Обрабатывающая промышленность сократилась на 0.3% м/м и 0.3% г/г. Загрузка производственных мощностей сократилась до 78.9%, хотя это по-прежнему относительно высокий уровень, но уже ниже максимумов.

В целом производственный сектор выглядит слабее потребительского...

@truecon

США: потребление стабильно, производство проседает

Американская розница в июне немного подросла, продажи прибавили 0.2% м/м, что сопоставимо с инфляцией, годовой рост достаточно скромный 1.7% г/г. Но здесь нужно учитывать, что значительный вклад в снижение обусловлен коррекцией цен на бензин. Без учета бензина рост продаж составил 0.3% м/м и 4.6% г/г. Без учета продаж бензина, продуктов питания и автомобилей продажи крайне устойчивы и подросли на 0.5% м/м и 4.4% г/г. В реальном выражении американская розница особо не меняется последние пару лет, ни на что не реагируя, замерзнув на ~10% выше доковидных уровней, в то время как рост ушёл в сектор услуг.

Промышленность выглядит все хуже, в июне производство сократилось еще на 0.5% м/м после такого же падения в мае, годовая динамика производства тоже отрицательная -0.4% г/г. Обрабатывающая промышленность сократилась на 0.3% м/м и 0.3% г/г. Загрузка производственных мощностей сократилась до 78.9%, хотя это по-прежнему относительно высокий уровень, но уже ниже максимумов.

В целом производственный сектор выглядит слабее потребительского...

@truecon

{kind=link}

#Китай #экономика #производство #розница #ставки

Экономные китайцы …

Пока все ждут решения по ставке Банка России, Китай опубликовал основные отчеты по экономике за июль:

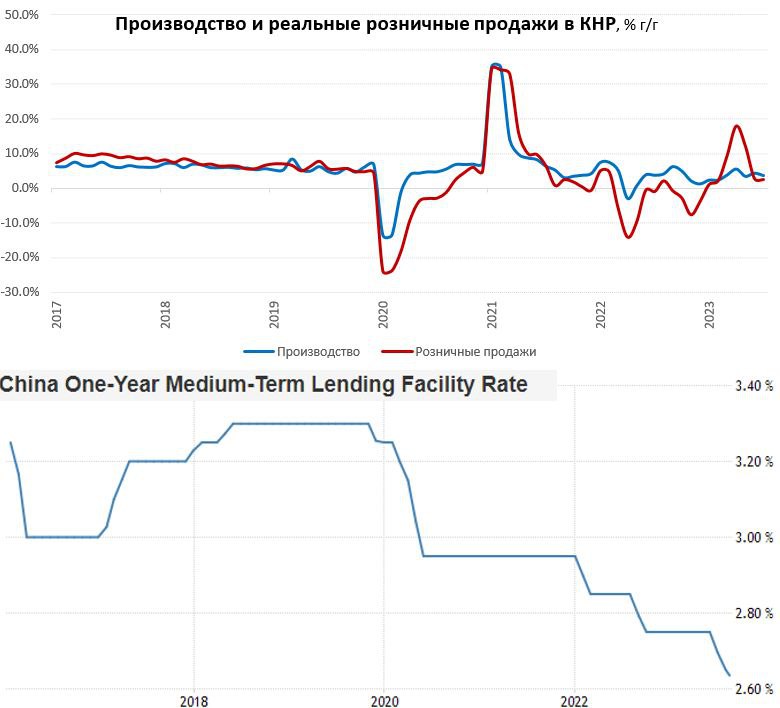

✔️ Промышленное производство замедлило рост до 3.7% г/г против 4.4% в июне, указывая на ухудшение динамики в производственном секторе, что связано как со слабеющим внешним спросом, так и слабым внутренним спросом. С поправкой на сезонность роста производства в июле просто не было (0% м/м).

✔️ Розничные продажи выросли в номинале всего на 2.5% г/г, в реальном выражении рост сопоставимый. Непосредственно за июль розничные продажи сократились -0.1% м/м с поправкой на сезонность, большую роль сыграло, конечно падение продаж строймтериалов, но это было компенсировано ростом расходов в общепите.

В целом можно говорить о том, что никакого активного восстановления внутреннего потребления не происходит, в принципе это ясно было и из данных по инфляции. Причем, все это при значительным росте сбережений за последние три года и росте доходов, т.е. проблема не в наличии возможностей для роста потребления, а отсутствии желания. Депозиты населения за последние 4 года выросли с ¥78.3 трлн до ¥131.4 трлн, т.е. на 68%, или с 82% ВВП до 106% ВВП. Для сравнения розничные продажи выросли в номинале на ~15% за 4 года.

Понятно, что в такой ситуации (избытка мощностей, низкого потребления, низкой инфляции и избыточных сбережений) есть только один путь активизации потребительской активности – дальнейшее смягчение монетарной и фискальной политики. Что мы и видим – НБК снова снизил ставку MLF на 15 б.п. с 2.65% до 2.5%... будет ли этого достаточно – вряд ли и удивляться здесь нечему.

@truecon

Экономные китайцы …

Пока все ждут решения по ставке Банка России, Китай опубликовал основные отчеты по экономике за июль:

✔️ Промышленное производство замедлило рост до 3.7% г/г против 4.4% в июне, указывая на ухудшение динамики в производственном секторе, что связано как со слабеющим внешним спросом, так и слабым внутренним спросом. С поправкой на сезонность роста производства в июле просто не было (0% м/м).

✔️ Розничные продажи выросли в номинале всего на 2.5% г/г, в реальном выражении рост сопоставимый. Непосредственно за июль розничные продажи сократились -0.1% м/м с поправкой на сезонность, большую роль сыграло, конечно падение продаж строймтериалов, но это было компенсировано ростом расходов в общепите.

В целом можно говорить о том, что никакого активного восстановления внутреннего потребления не происходит, в принципе это ясно было и из данных по инфляции. Причем, все это при значительным росте сбережений за последние три года и росте доходов, т.е. проблема не в наличии возможностей для роста потребления, а отсутствии желания. Депозиты населения за последние 4 года выросли с ¥78.3 трлн до ¥131.4 трлн, т.е. на 68%, или с 82% ВВП до 106% ВВП. Для сравнения розничные продажи выросли в номинале на ~15% за 4 года.

Понятно, что в такой ситуации (избытка мощностей, низкого потребления, низкой инфляции и избыточных сбережений) есть только один путь активизации потребительской активности – дальнейшее смягчение монетарной и фискальной политики. Что мы и видим – НБК снова снизил ставку MLF на 15 б.п. с 2.65% до 2.5%... будет ли этого достаточно – вряд ли и удивляться здесь нечему.

@truecon

{kind=link}

#США #экономика #розница #производство #ставки

США: потребитель потребляет

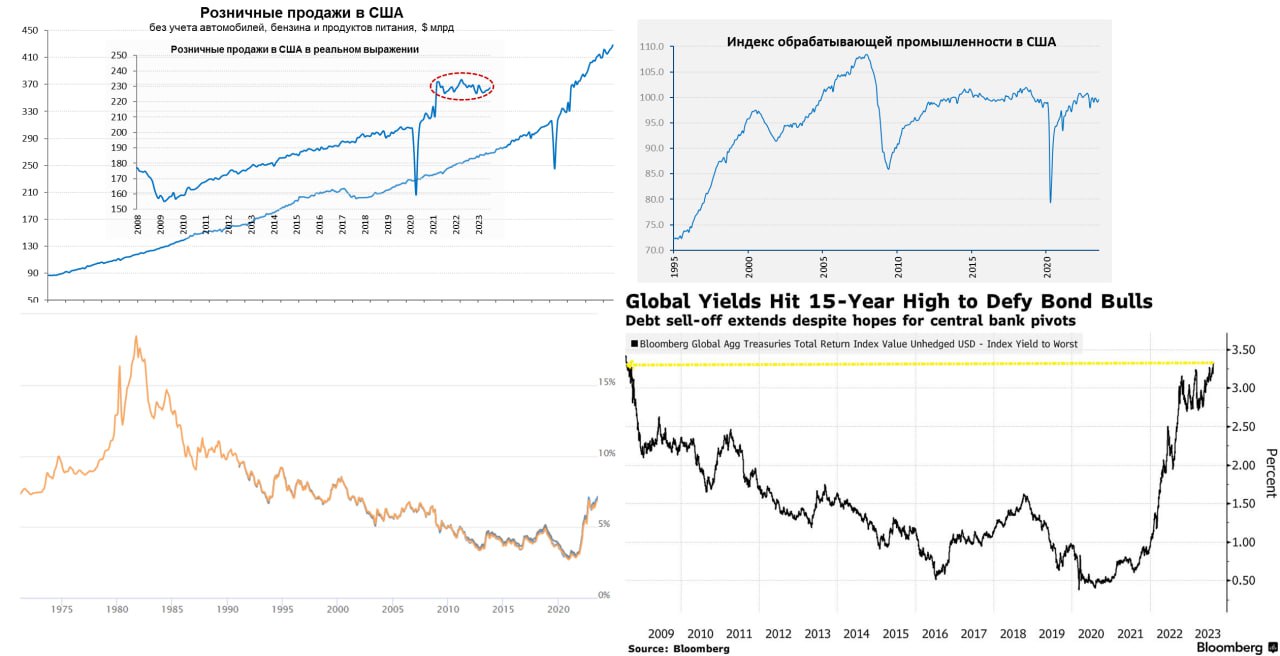

На неделе вышли данные по производству и рознице в США, розничные продажи выросли на 0.7% м/м, что вполне неплохо, учитывая, что достаточно волатильные продажи автомобилей даже снизились в июле. В реальном выражении продажи тоже подросли, хотя здесь уже давно колебания происходят без явной динамики, просто после резкого роста в ковид продажи стабилизировались на исторически высоких уровнях. Без учета автомобилей, бензина и еды продажи выросли на 1.1% м/м и 5.9% г/г. В целом американский потребитель достаточно индифферентен к попыткам ФРС притормозить спрос.

Производство в США за июль подросло на 1% м/м, но данные за прошлые месяцы пересмотрели вниз, потому годовая динамика осталась отрицательной -0.2% г/г. В обрабатывающей промышленности ситуация похуже +0.5% м/м, но -0.6% г/г. При этом, загрузка мощностей на достаточно высоких уровнях и значимо нарастить производство не получится, что само по себе инфляционный фактор.

Минутки ФРС не сказать, чтобы были агрессивны в целом, но рынки напряглись, т.к. «большинство должностных лиц центрального банка по-прежнему видят значительные риски роста инфляции, что может потребовать дальнейшего ужесточения денежно-кредитной политики». На этом фоне, давление на рисковые активы выросло, облигации пошли под новую волну распродаж, которую усиливают большие бюджетные дефициты (которые и удерживают экономику перегретой). Это в реальности только повышает вероятность сценария, когда сначала проблемы придут в финансовый сектор, который все больше будет подвержен влиянию уже произошедшего роста ставок и только потом дойдут до экономики, находящейся под сильной бюджетной поддержкой ... пока.

Гособлигации пошли на новые максимумы, ипотечные ставки в США достигли рекордов с начала 2000-х, осенью-зимой должно быть интересно.

@truecon

США: потребитель потребляет

На неделе вышли данные по производству и рознице в США, розничные продажи выросли на 0.7% м/м, что вполне неплохо, учитывая, что достаточно волатильные продажи автомобилей даже снизились в июле. В реальном выражении продажи тоже подросли, хотя здесь уже давно колебания происходят без явной динамики, просто после резкого роста в ковид продажи стабилизировались на исторически высоких уровнях. Без учета автомобилей, бензина и еды продажи выросли на 1.1% м/м и 5.9% г/г. В целом американский потребитель достаточно индифферентен к попыткам ФРС притормозить спрос.

Производство в США за июль подросло на 1% м/м, но данные за прошлые месяцы пересмотрели вниз, потому годовая динамика осталась отрицательной -0.2% г/г. В обрабатывающей промышленности ситуация похуже +0.5% м/м, но -0.6% г/г. При этом, загрузка мощностей на достаточно высоких уровнях и значимо нарастить производство не получится, что само по себе инфляционный фактор.

Минутки ФРС не сказать, чтобы были агрессивны в целом, но рынки напряглись, т.к. «большинство должностных лиц центрального банка по-прежнему видят значительные риски роста инфляции, что может потребовать дальнейшего ужесточения денежно-кредитной политики». На этом фоне, давление на рисковые активы выросло, облигации пошли под новую волну распродаж, которую усиливают большие бюджетные дефициты (которые и удерживают экономику перегретой). Это в реальности только повышает вероятность сценария, когда сначала проблемы придут в финансовый сектор, который все больше будет подвержен влиянию уже произошедшего роста ставок и только потом дойдут до экономики, находящейся под сильной бюджетной поддержкой ... пока.

Гособлигации пошли на новые максимумы, ипотечные ставки в США достигли рекордов с начала 2000-х, осенью-зимой должно быть интересно.

@truecon

{kind=link}

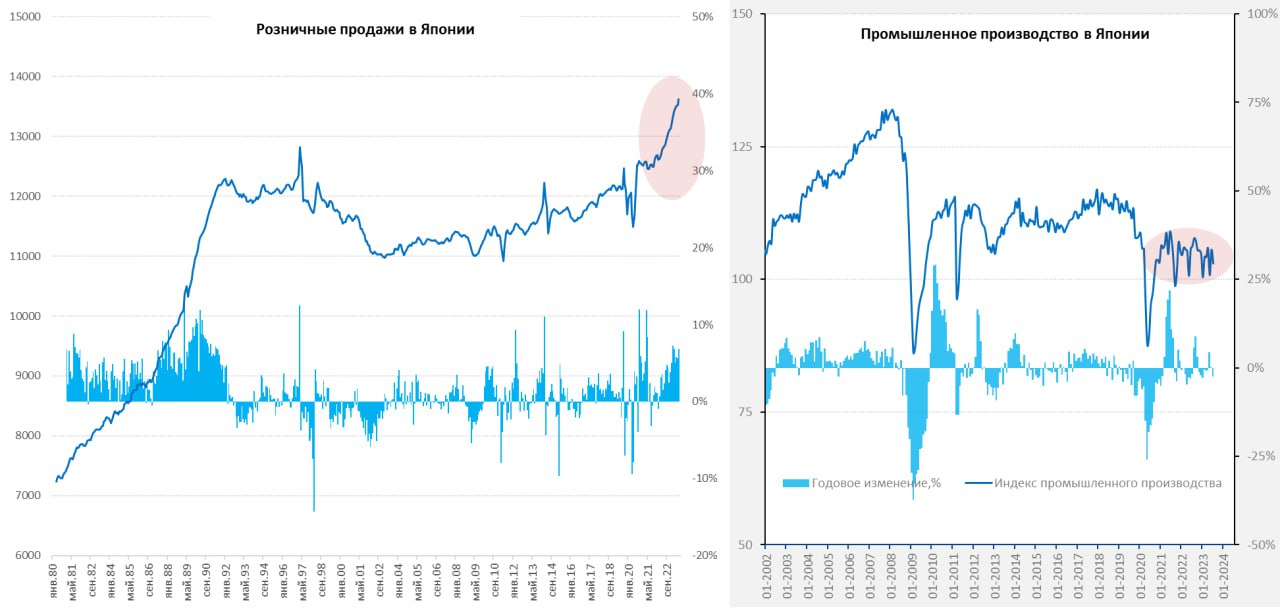

#Япония #розница #производство #инфляция #экономика

Япония: вполне себе инфляционный режим...

Розничные продажи в июле вышли на новые максимумы, а годовые темпы роста продаж ускорились до 6.8% г/г. Японский потребитель больше не экономит, рост цен по многим направлениям просто не дает такой возможности на фоне падения курса йены и низких ставок. Причем сам рост розничных продаж идет достаточно широким фронтом. От еды и снова дорожающего бензина (в йенах цены на рекордных уровнях), до потребительских товаров и автомобилей.

Обрабатывающая промышленность Японии на активный рост спроса особо не реагирует, в июле здесь наблюдалось годовое падение производства на 2% г/г. Хотя в целом состояние скорее можно идентифицировать как стагнация на достаточно низких уровнях: на ~10% ниже доковидных и особых признаков роста на фоне дешевой йены здесь не заметно, скорее наоборот.

Банк Японии зажат в тисках последствий своей многолетней политики отрицательных ставок и неограниченного QE и, в основном, может только наблюдать за процессами со стороны, в надежде, что все как-то само рассосется.

@truecon

Япония: вполне себе инфляционный режим...

Розничные продажи в июле вышли на новые максимумы, а годовые темпы роста продаж ускорились до 6.8% г/г. Японский потребитель больше не экономит, рост цен по многим направлениям просто не дает такой возможности на фоне падения курса йены и низких ставок. Причем сам рост розничных продаж идет достаточно широким фронтом. От еды и снова дорожающего бензина (в йенах цены на рекордных уровнях), до потребительских товаров и автомобилей.

Обрабатывающая промышленность Японии на активный рост спроса особо не реагирует, в июле здесь наблюдалось годовое падение производства на 2% г/г. Хотя в целом состояние скорее можно идентифицировать как стагнация на достаточно низких уровнях: на ~10% ниже доковидных и особых признаков роста на фоне дешевой йены здесь не заметно, скорее наоборот.

Банк Японии зажат в тисках последствий своей многолетней политики отрицательных ставок и неограниченного QE и, в основном, может только наблюдать за процессами со стороны, в надежде, что все как-то само рассосется.

@truecon

{kind=link}

#США #экономика #розница #инфляция #ставки

Просто тратят по привычке

Американский потребитель продолжает демонстрировать индифферентность к стараниям ФРС. Розничные продажи в августе выросли на 0.6% м/м, годовой прирост продаж правда скромный 2.9% г/г. На самом деле, конечно, роста продаж в реальном выражении практически не происходит, более 2/3 всего роста – это просто подорожавший бензин. Но, если раньше, обычно американцы, сталкиваясь с ростом цен на бензин грустили и сокращали какие-то иные расходы, сейчас они просто больше платят за бензин. Реальные же продажи стоят достаточно устойчиво на относительно стабильных (повышенных по сравнению с доковидным трендом) уровнях. Даже не смотря на то, что реальные зарплаты в августе снова снизились из-за роста цен на бензин.

С другой стороны, американского потребителя можно понять – судя по количеству первичных заявок на пособие по безработице (около 220 тыс.) и количеству американцев на пособии по безработице (1.69 млн), рынок труда, хоть и остывает, но все еще достаточно горяч, чтобы не экономить. А бюджет США достаточно щедр, чтобы не бояться тратить и набирать долги.

Цены производителей в США за июль прибавили 0.7% м/м, и 1.6% г/г. Основным виновником, конечно, стали цены на энергию, которые выросли в августе на 10.5% м/м, правда годовая динамика здесь пока отрицательная -1.6% г/г. Цены производителей без учета энергии и продуктов питания сильно не дорожали (0.2% м/м и 2.2% г/г). С этой стороны пока активно сказались на росте инфляции только цены на бензин.

@truecon

Просто тратят по привычке

Американский потребитель продолжает демонстрировать индифферентность к стараниям ФРС. Розничные продажи в августе выросли на 0.6% м/м, годовой прирост продаж правда скромный 2.9% г/г. На самом деле, конечно, роста продаж в реальном выражении практически не происходит, более 2/3 всего роста – это просто подорожавший бензин. Но, если раньше, обычно американцы, сталкиваясь с ростом цен на бензин грустили и сокращали какие-то иные расходы, сейчас они просто больше платят за бензин. Реальные же продажи стоят достаточно устойчиво на относительно стабильных (повышенных по сравнению с доковидным трендом) уровнях. Даже не смотря на то, что реальные зарплаты в августе снова снизились из-за роста цен на бензин.

С другой стороны, американского потребителя можно понять – судя по количеству первичных заявок на пособие по безработице (около 220 тыс.) и количеству американцев на пособии по безработице (1.69 млн), рынок труда, хоть и остывает, но все еще достаточно горяч, чтобы не экономить. А бюджет США достаточно щедр, чтобы не бояться тратить и набирать долги.

Цены производителей в США за июль прибавили 0.7% м/м, и 1.6% г/г. Основным виновником, конечно, стали цены на энергию, которые выросли в августе на 10.5% м/м, правда годовая динамика здесь пока отрицательная -1.6% г/г. Цены производителей без учета энергии и продуктов питания сильно не дорожали (0.2% м/м и 2.2% г/г). С этой стороны пока активно сказались на росте инфляции только цены на бензин.

@truecon

{kind=link}

#Китай #экономика #производство #розница

В августе китайская экономика немного ожила. Производство выросло на 4.5% г/г, хотя все-равно это сильно ниже доковидного тренда. За месяц производство прибавило 0.5% м/м после стагнации в июле, что уже неплохо. Инвестиционная активность оставалась слабой (3.2% г/г).

Розничные продажи выросли на 0.3% м/м, годовой прирост продаж ускорился до 4.6%. Но потребление товаров растёт достаточно медленно (3.1% г/г), зато сектор общественного питания растёт активно (12,4% г/г), но это скорее сезонные моменты, т.к. летом китайцы больше путешествуют, а ограничеия были сняты.

Небольшая активизация в августе нарисовалась, но все же это далеко от желаемого, так что ждём новых и новых стимулов.

@truecon

В августе китайская экономика немного ожила. Производство выросло на 4.5% г/г, хотя все-равно это сильно ниже доковидного тренда. За месяц производство прибавило 0.5% м/м после стагнации в июле, что уже неплохо. Инвестиционная активность оставалась слабой (3.2% г/г).

Розничные продажи выросли на 0.3% м/м, годовой прирост продаж ускорился до 4.6%. Но потребление товаров растёт достаточно медленно (3.1% г/г), зато сектор общественного питания растёт активно (12,4% г/г), но это скорее сезонные моменты, т.к. летом китайцы больше путешествуют, а ограничеия были сняты.

Небольшая активизация в августе нарисовалась, но все же это далеко от желаемого, так что ждём новых и новых стимулов.

@truecon

#США #экономика #розница #производство #ставки

США: потребитель не реагирует на ужесточение

Розничные продажи в США за сентябрь выросли на 0.7% м/м, а рост за три месяца составил 2.1%, т.е. более 8.5% в годовом пересчете. Хотя относительно прошлого года рост скромный 3.4% г/г, но здесь большую роль сыграло снижение цен на бензин. Без учета бензина, продуктов питания и автомобилей продажи растут на 0.7% м/м и 4.4% г/г, что даже немного выше инфляции, в номинале они на 38% выше доковидных уровней. В итоге реальные розничные продажи продолжали постепенно подрастать, так и оставаясь на достаточно высоких постовидных уровнях. Несмотря на рост ставок, существенное сокращение избыточных сбережений, накопленных в ковидный период и рост долговой нагрузки, американский потребитель не хочет экономить. Возможно, потребитель верит, что при негативной ситуации Белый дом/ФРС опять закроет все проблемы из бюджета (привет J&J от американцев).

Промышленность выглядит слабее – здесь рост на 0.3% м/м и 0.1% г/г, т.е. относительно прошлого года производство практически не изменилось. В обрабатывающей промышленности рост на 0.4% м/м и падение на -0.8% г/г. Объем производства встал на уровнях, которые были характерны для последнего десятилетия и особо не меняется. Во многом это обусловлено тем, что загрузка производственных мощностей остается достаточно высокой для США на уровне 77.8%, что недалеко от максимумов последних пары десятилетий, т.е. особого запаса для роста здесь нет.

📌 На выходе: производство не имеет пока значимого потенциала для роста, а потребление остается активным, игнорируя жесткость ФРС.

@truecon

США: потребитель не реагирует на ужесточение

Розничные продажи в США за сентябрь выросли на 0.7% м/м, а рост за три месяца составил 2.1%, т.е. более 8.5% в годовом пересчете. Хотя относительно прошлого года рост скромный 3.4% г/г, но здесь большую роль сыграло снижение цен на бензин. Без учета бензина, продуктов питания и автомобилей продажи растут на 0.7% м/м и 4.4% г/г, что даже немного выше инфляции, в номинале они на 38% выше доковидных уровней. В итоге реальные розничные продажи продолжали постепенно подрастать, так и оставаясь на достаточно высоких постовидных уровнях. Несмотря на рост ставок, существенное сокращение избыточных сбережений, накопленных в ковидный период и рост долговой нагрузки, американский потребитель не хочет экономить. Возможно, потребитель верит, что при негативной ситуации Белый дом/ФРС опять закроет все проблемы из бюджета (привет J&J от американцев).

Промышленность выглядит слабее – здесь рост на 0.3% м/м и 0.1% г/г, т.е. относительно прошлого года производство практически не изменилось. В обрабатывающей промышленности рост на 0.4% м/м и падение на -0.8% г/г. Объем производства встал на уровнях, которые были характерны для последнего десятилетия и особо не меняется. Во многом это обусловлено тем, что загрузка производственных мощностей остается достаточно высокой для США на уровне 77.8%, что недалеко от максимумов последних пары десятилетий, т.е. особого запаса для роста здесь нет.

📌 На выходе: производство не имеет пока значимого потенциала для роста, а потребление остается активным, игнорируя жесткость ФРС.

@truecon

{kind=link}

#Китай #производство #розница #экономика

Китай: октябрь без большого позитива

Октябрьские отчеты Китая по производству и рознице в реальности большого позитива не показали, хотя и были восприняты рынками положительно. Чуть лучше выглядит производство, где прирост составил 0.4% м/м (sa), хотя годовой прирост не так активен и составил 4.6% г/г, но он достаточно стабилен. Достаточно большой вклад в прирост производства вносят электромобили (27.9% г/г), процессоры (34.5% г/г) и солнечные панели (62.8% г/г).

Рот розничных продаж ускорился до 7.6% г/г, что было выше ожиданий рынка, но реальность такова, что это рост относительно низкой базы прошлого года (в октябре 2022 года номинальные продажи упали на 0.5% г/г). Фактически, высокие годовые темпы роста розничных продаж – это следствие низкой базы прошлого года. С поправкой на сезонность в октябре розничные продажи выросли на смешные 0.1% м/м, что вряд ли можно считать позитивной динамикой. Реальные розничные продажи показали средний годовой прирост за последние два года 2.3%, как и месяцем ранее, так что никакого значимого ускорения нет.

В целом вряд ли можно говорить о значимом улучшении потребительской активности.

@truecon

Китай: октябрь без большого позитива

Октябрьские отчеты Китая по производству и рознице в реальности большого позитива не показали, хотя и были восприняты рынками положительно. Чуть лучше выглядит производство, где прирост составил 0.4% м/м (sa), хотя годовой прирост не так активен и составил 4.6% г/г, но он достаточно стабилен. Достаточно большой вклад в прирост производства вносят электромобили (27.9% г/г), процессоры (34.5% г/г) и солнечные панели (62.8% г/г).

Рот розничных продаж ускорился до 7.6% г/г, что было выше ожиданий рынка, но реальность такова, что это рост относительно низкой базы прошлого года (в октябре 2022 года номинальные продажи упали на 0.5% г/г). Фактически, высокие годовые темпы роста розничных продаж – это следствие низкой базы прошлого года. С поправкой на сезонность в октябре розничные продажи выросли на смешные 0.1% м/м, что вряд ли можно считать позитивной динамикой. Реальные розничные продажи показали средний годовой прирост за последние два года 2.3%, как и месяцем ранее, так что никакого значимого ускорения нет.

В целом вряд ли можно говорить о значимом улучшении потребительской активности.

@truecon

{kind=link}

#США #экономика #розница #производство #ставки

США: розница притормозила, производство припало

После бурного роста в предыдущие месяцы, американская розница в октябре немного притормозила (-0.1% м/м, 2.7% г/г). Основным фактором было сокращение продаж автомобилей и продаж товаров для дома, что логично на фоне слабых продаж жилья при ипотечных ставках 7-8%. Но сильным остался спрос на потребительские товары, активно росли расходы на рестораны, продукты питания. Общий уровень продаж в реальном выражении на высоких уровнях – потребитель держится, хотя рост немного остыл в октябре.

Американская промышленность в октябре продемонстрировало негативные тенденции -0.6% м/м и -0.7% г/г. Производство в обрабатывающей промышленности сократилось на 0.7% м/м, годовая динамика здесь остается отрицательной уже 8 месяцев подряд и в октябре составила -1.7% г/г. Основной причиной падения в октябре стали забастовки (-10% м/м - автомобили), зато растет производство в оборонке (1.7% м/м). Но в целом это скорее стагнация в производстве.

Экономика ухудшилась, инфляция в октябре тоже притормозила, но основной инфляционный импульс в районе ~3.5...4%, что позволяет ФРС продолжать занимать выжидательную позицию.

@truecon

США: розница притормозила, производство припало

После бурного роста в предыдущие месяцы, американская розница в октябре немного притормозила (-0.1% м/м, 2.7% г/г). Основным фактором было сокращение продаж автомобилей и продаж товаров для дома, что логично на фоне слабых продаж жилья при ипотечных ставках 7-8%. Но сильным остался спрос на потребительские товары, активно росли расходы на рестораны, продукты питания. Общий уровень продаж в реальном выражении на высоких уровнях – потребитель держится, хотя рост немного остыл в октябре.

Американская промышленность в октябре продемонстрировало негативные тенденции -0.6% м/м и -0.7% г/г. Производство в обрабатывающей промышленности сократилось на 0.7% м/м, годовая динамика здесь остается отрицательной уже 8 месяцев подряд и в октябре составила -1.7% г/г. Основной причиной падения в октябре стали забастовки (-10% м/м - автомобили), зато растет производство в оборонке (1.7% м/м). Но в целом это скорее стагнация в производстве.

Экономика ухудшилась, инфляция в октябре тоже притормозила, но основной инфляционный импульс в районе ~3.5...4%, что позволяет ФРС продолжать занимать выжидательную позицию.

@truecon

{kind=link}