#США #инфляция #экономика #ФРС #долг #ставки #доллар

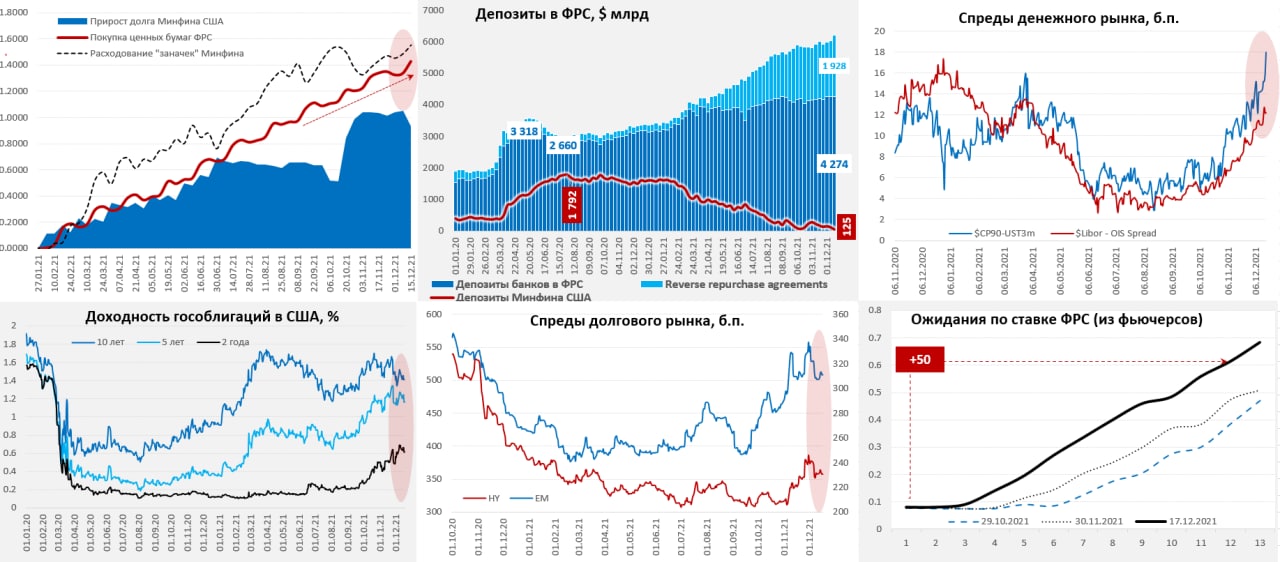

ФРС и Минфин США: последний фейерверк

На неделе ФРС достаточно неожиданно вышла с большими покупками в рынок, была ли это попытка поддержать ситуацию в момент объявления решения об ужесточении? За неделю ФРС скупила гособлигаций сразу на $34 млрд – это больше, чем за суммарный объем покупок за 3 предыдущие недели. А т.к. это неделя, на которую приходится еще и покупка ипотечных облигаций, то их на балансе стало на $57 млрд больше. В итоге активы ФРС за неделю взлетели на $92 млрд до $8756.7 млрд.

Но это еще не все, т.к. закон о повышении госдолга только подписан и занимать Минфин США еще не могу – то он вынужден был тратить остатки своих запасов наличности, вливая свежи доллары в систему со счетов в ФРС в объеме почти $67 млрд за неделю и даже сократив немного госдолг. На 15 декабря у американского Минфина на счетах осаливалось всего $58 млрд, так что ждем как он начнет пылесосить рынок уже в ближайшие недели (Дж. Байден подписал закон о повышении потолка госдолга на $2.5 трлн 16 декабря).

Мощный долларовый ливень, который пролился на рынок напоследок, конечно, добавил рынкам позитива, за неделю в банки упало почти $159 млрд новых и свежих долларов, что привело к рекордному уровню объемов обратного РЕПО ($1.93 трлн) и общему объему средств банков в ФРС на уроне $6.2 трлн. В общем-то рынок получил рекордную с июня недельную «дозу» ликвидности… как ту не подрасти? Можно сколько угодно говорить о каких-то фундаментальных факторах, настроениях и прочем, но, когда в рынок за неделю кидают почти $160 млрд свежих долларов – ему трудно не быть оптимистичным. Но эта история заканчивается, ФРС сворачивает покупки, а Минфин США должен выйти на рынок с большими объемам заимствований и это будет немного иная реальность, чем мы видели до сих пор. Долларов, конечно, по-прежнему очень много, но теперь они будут не притекать в систему, а утекать из нее...

P.S.: На денежном рынке настроения уже не такие веселые после заседания ФРС…

@truecon

ФРС и Минфин США: последний фейерверк

На неделе ФРС достаточно неожиданно вышла с большими покупками в рынок, была ли это попытка поддержать ситуацию в момент объявления решения об ужесточении? За неделю ФРС скупила гособлигаций сразу на $34 млрд – это больше, чем за суммарный объем покупок за 3 предыдущие недели. А т.к. это неделя, на которую приходится еще и покупка ипотечных облигаций, то их на балансе стало на $57 млрд больше. В итоге активы ФРС за неделю взлетели на $92 млрд до $8756.7 млрд.

Но это еще не все, т.к. закон о повышении госдолга только подписан и занимать Минфин США еще не могу – то он вынужден был тратить остатки своих запасов наличности, вливая свежи доллары в систему со счетов в ФРС в объеме почти $67 млрд за неделю и даже сократив немного госдолг. На 15 декабря у американского Минфина на счетах осаливалось всего $58 млрд, так что ждем как он начнет пылесосить рынок уже в ближайшие недели (Дж. Байден подписал закон о повышении потолка госдолга на $2.5 трлн 16 декабря).

Мощный долларовый ливень, который пролился на рынок напоследок, конечно, добавил рынкам позитива, за неделю в банки упало почти $159 млрд новых и свежих долларов, что привело к рекордному уровню объемов обратного РЕПО ($1.93 трлн) и общему объему средств банков в ФРС на уроне $6.2 трлн. В общем-то рынок получил рекордную с июня недельную «дозу» ликвидности… как ту не подрасти? Можно сколько угодно говорить о каких-то фундаментальных факторах, настроениях и прочем, но, когда в рынок за неделю кидают почти $160 млрд свежих долларов – ему трудно не быть оптимистичным. Но эта история заканчивается, ФРС сворачивает покупки, а Минфин США должен выйти на рынок с большими объемам заимствований и это будет немного иная реальность, чем мы видели до сих пор. Долларов, конечно, по-прежнему очень много, но теперь они будут не притекать в систему, а утекать из нее...

P.S.: На денежном рынке настроения уже не такие веселые после заседания ФРС…

@truecon

{kind=link}

#Кризис #инфляция #еврозона #экономика #Германия #PPI

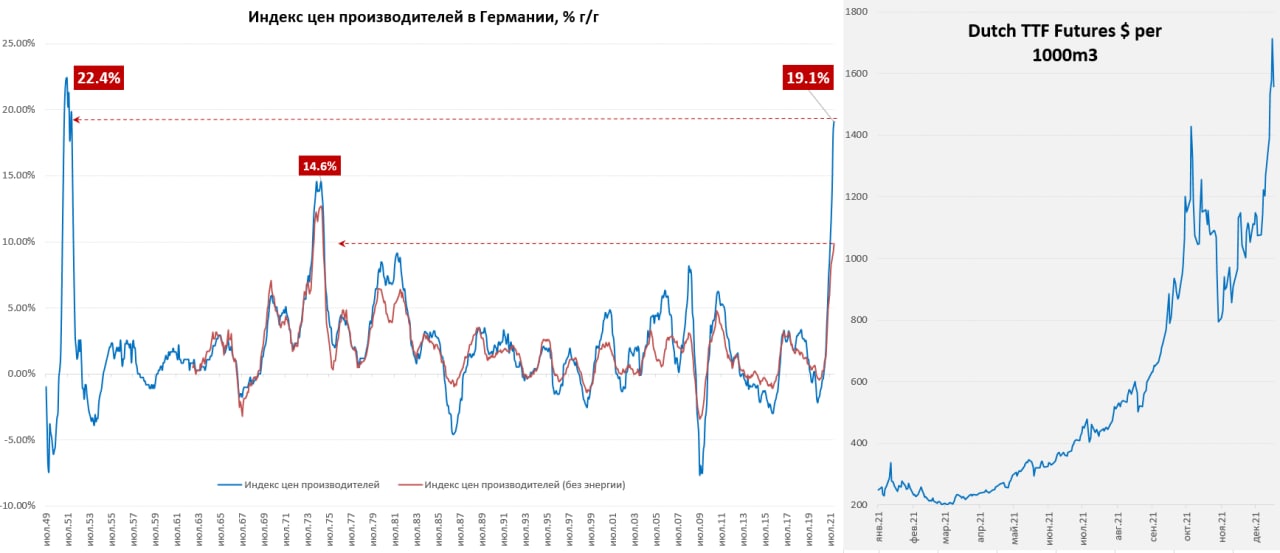

Германия… цены… новые рекорды, но 1950-е пока не биты

Пока цены на газ в Европе летают между $1500-1700 за тыс. м3 на фоне действий самих же еврочиновников, а турецкая лира приближается к 17 лир за доллар, вышли данные по ценам производителей Германии за ноябрь. После рывка цен в октябре на 3.8% м/м, рост немного притормозил до 1% м/м, но это временно, судя по ценам на газ и электроэнергию. Годовая динамика цен переписала свои максимумы за 70 лет 19.1% г/г, но все же пока рекорд 1951 года побить не удалось… все впереди.

Без учета энергии цены производителей растут уверенно и немного ускорились 0.9% м/м и 9.9% г/г, здесь рекорд только с 1975 года. Рост цен ускорился практически на все, от продуктов питания, до потребительских товаров долгосрочного пользования, хотя рост здесь пока не такой агрессивный – прибавляем по 0.5-0.6% в месяц и 3.5-4% в год, но рост ускорился. Ускоряется и рост цен на средства производства, хотя они пока тоже дорожают не так быстро на 3.6% г/г, но разгоняемся. Так что немецкие товары, в т.ч. экспортные продолжат достаточно активно дорожать для всех, Германия третий в мире экспортер после Китая и США. Мало того, это все еще далеко не финал процесса…

@truecon

Германия… цены… новые рекорды, но 1950-е пока не биты

Пока цены на газ в Европе летают между $1500-1700 за тыс. м3 на фоне действий самих же еврочиновников, а турецкая лира приближается к 17 лир за доллар, вышли данные по ценам производителей Германии за ноябрь. После рывка цен в октябре на 3.8% м/м, рост немного притормозил до 1% м/м, но это временно, судя по ценам на газ и электроэнергию. Годовая динамика цен переписала свои максимумы за 70 лет 19.1% г/г, но все же пока рекорд 1951 года побить не удалось… все впереди.

Без учета энергии цены производителей растут уверенно и немного ускорились 0.9% м/м и 9.9% г/г, здесь рекорд только с 1975 года. Рост цен ускорился практически на все, от продуктов питания, до потребительских товаров долгосрочного пользования, хотя рост здесь пока не такой агрессивный – прибавляем по 0.5-0.6% в месяц и 3.5-4% в год, но рост ускорился. Ускоряется и рост цен на средства производства, хотя они пока тоже дорожают не так быстро на 3.6% г/г, но разгоняемся. Так что немецкие товары, в т.ч. экспортные продолжат достаточно активно дорожать для всех, Германия третий в мире экспортер после Китая и США. Мало того, это все еще далеко не финал процесса…

@truecon

{kind=link}

#Россия #ставка #инфляция #БанкРоссии #экономика

Банк России ожидаемо повысил ставку на 1 п.п. до 8.5%, что было в консенсусе рынка, все уже поняли, что ждать мягкости от нашего ЦБ не стоит, а рост инфляционных ожиданий только подтвердит эту позицию. Банк России дает достаточно однозначный сигнал, что цикл повышения не закончен, но ждем пресс-конференцию… в декабре все же будет первый месяц, когда ключевая ставка может оказаться выше инфляции, но по сигналу очевидно, что 9-9.5% - это не что-то маловероятное.

@truecon

Банк России ожидаемо повысил ставку на 1 п.п. до 8.5%, что было в консенсусе рынка, все уже поняли, что ждать мягкости от нашего ЦБ не стоит, а рост инфляционных ожиданий только подтвердит эту позицию. Банк России дает достаточно однозначный сигнал, что цикл повышения не закончен, но ждем пресс-конференцию… в декабре все же будет первый месяц, когда ключевая ставка может оказаться выше инфляции, но по сигналу очевидно, что 9-9.5% - это не что-то маловероятное.

@truecon

Forwarded from ACI Russia

📍Еженедельная пятничная дискуссия - сегодня в 18:00 "Решения центральных банков".

Обсуждаем влияния решений ФРС, Банка Англии, Банка России, Банка Турции и других на экономику и рынки с Егором Сусиным, Сергеем Коныгиным, Александром Кудриным и Сергеем Романчуком.

Присоединиться в Clubhouse. Присоединиться в Telegram.

Задать вопрос спикерам в комментариях под этим постом👇🏻👇🏻👇🏻

Обсуждаем влияния решений ФРС, Банка Англии, Банка России, Банка Турции и других на экономику и рынки с Егором Сусиным, Сергеем Коныгиным, Александром Кудриным и Сергеем Романчуком.

Присоединиться в Clubhouse. Присоединиться в Telegram.

Задать вопрос спикерам в комментариях под этим постом👇🏻👇🏻👇🏻

{kind=link}

#экономика #США #кризис #розница #производство #инфляция

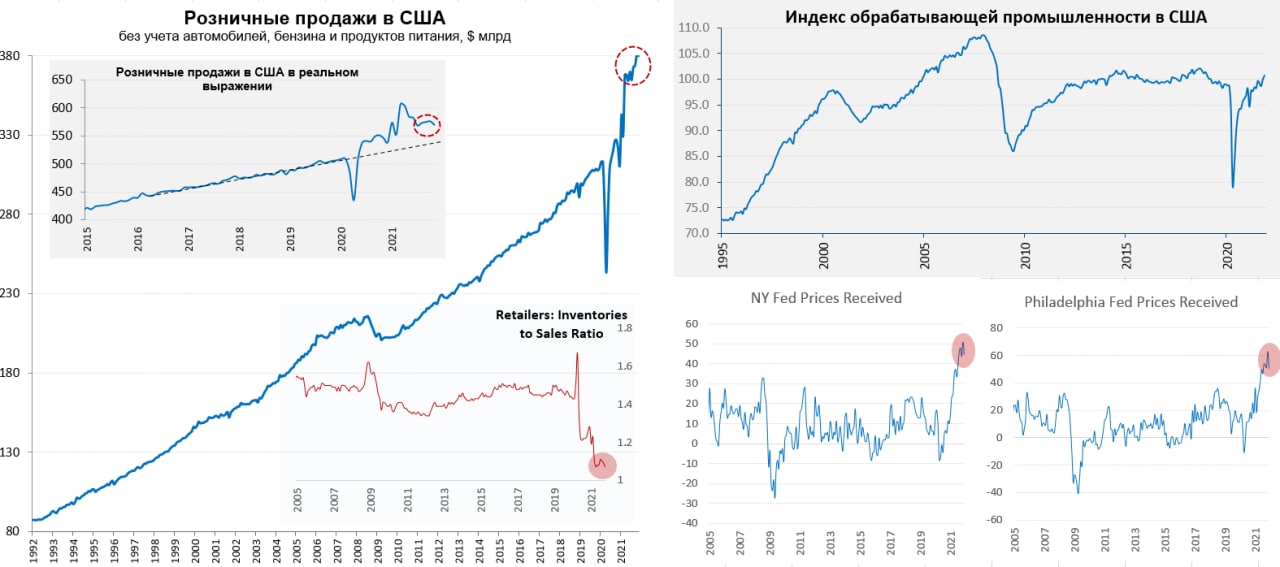

Экономика США: в ноябре притормозили

За парадом решений ЦБ на неделе немного потерялись экономические данные, а экономическая статистика по США была в ноябре неоднозначной. Производство подросло на 0.5% м/м и 5.3% г/г, но после октябрьского роста на 1.7% м/м все притормозило. Обрабатывающая промышленность США продемонстрировала рост на 0.7% м/м и 4.6% г/г, позитивом является то, что оживает производство автомобилей, но пока это происходит на фоне рекордно низких складских запасов. Цены на подержанные автомобили так и не останавливаются и продолжили расти в первой половине декабря (+3%). Вообще ситуация с запасами в рознице пока остается крайне плохой.

Розничные продажи в ноябре показали рост на скромные 0.3% м/м, но это и близко не догоняет товарную инфляцию в США (1.4% м/м). Мало того, если откинуть еду и бензин – то продажи даже в номинальном выражении показали отрицательную динамику. С другой стороны, локальная динамика розницы в США может быть сильно искажена некорректными сезонными поправками. Здесь важнее скорее сами уровни продаж, а они остаются на крайне высоких уровнях –на 22% выше уровней 2019 года в номинальном выражении и на 13% выше в реальном выражении. В целом ситуация выглядит таким образом, что реальные продажи, оставаясь выше своего докризисного тренда, скорее стагнируют, а номинальные продолжают свой рост в основном за счет инфляции.

По данным ФРБ Нью-Йорка деловая активность незначительно прибавила, компании продолжают агрессивно повышать цены, но ценовые индексы, хоть и остались экстремально высокими, немного отъехали от своих максимумов. ФРБ Филадельфии зафиксировал резкое ухудшение ситуации с новыми заказами и поставками, но и здесь ценовые индексы присели, хоть и остаются на очень высоких уровнях. Индексы деловой активности в промышленности и секторе услуг немного снизилась, но рост здесь сохраняется.

В целом ноябрь характеризуется достаточно слабым спросом и высокой инфляцией. Инфляция остается высокой и в декабре, но месячные темпы роста цен обещают присесть до 0.4-0.5%, ждем пока годовую инфляцию в районе 7%.

@truecon

Экономика США: в ноябре притормозили

За парадом решений ЦБ на неделе немного потерялись экономические данные, а экономическая статистика по США была в ноябре неоднозначной. Производство подросло на 0.5% м/м и 5.3% г/г, но после октябрьского роста на 1.7% м/м все притормозило. Обрабатывающая промышленность США продемонстрировала рост на 0.7% м/м и 4.6% г/г, позитивом является то, что оживает производство автомобилей, но пока это происходит на фоне рекордно низких складских запасов. Цены на подержанные автомобили так и не останавливаются и продолжили расти в первой половине декабря (+3%). Вообще ситуация с запасами в рознице пока остается крайне плохой.

Розничные продажи в ноябре показали рост на скромные 0.3% м/м, но это и близко не догоняет товарную инфляцию в США (1.4% м/м). Мало того, если откинуть еду и бензин – то продажи даже в номинальном выражении показали отрицательную динамику. С другой стороны, локальная динамика розницы в США может быть сильно искажена некорректными сезонными поправками. Здесь важнее скорее сами уровни продаж, а они остаются на крайне высоких уровнях –на 22% выше уровней 2019 года в номинальном выражении и на 13% выше в реальном выражении. В целом ситуация выглядит таким образом, что реальные продажи, оставаясь выше своего докризисного тренда, скорее стагнируют, а номинальные продолжают свой рост в основном за счет инфляции.

По данным ФРБ Нью-Йорка деловая активность незначительно прибавила, компании продолжают агрессивно повышать цены, но ценовые индексы, хоть и остались экстремально высокими, немного отъехали от своих максимумов. ФРБ Филадельфии зафиксировал резкое ухудшение ситуации с новыми заказами и поставками, но и здесь ценовые индексы присели, хоть и остаются на очень высоких уровнях. Индексы деловой активности в промышленности и секторе услуг немного снизилась, но рост здесь сохраняется.

В целом ноябрь характеризуется достаточно слабым спросом и высокой инфляцией. Инфляция остается высокой и в декабре, но месячные темпы роста цен обещают присесть до 0.4-0.5%, ждем пока годовую инфляцию в районе 7%.

@truecon

{kind=link}

#Турция #экономика #инфляция #USDTRY

«Турецкая нота»

После падения курса лиры до 18.3 за доллар, власти Турции опубликовали план (видимо подкрепив его интервенцией) … который предполагает, что «Правительство возместит убытки, понесенные держателями депозитов в лирах, если падение курса лиры по отношению к твердой валюте превысит процентные ставки, обещанные банками». Фактически правительство выпускает своеобразную «турецкую ноту», если лира потеряет в пределах ставки по депозиту – то доходность в валюте будет 0+ и остановится на нулевом уровне за счет компенсаций правительства.

Правда откуда возьмутся средства, если допустим лира потеряет 10…20…30…50% дополнительно можно догадываться (из печатного станка только), т.к. срочные депозиты в денежной массе (в лирах) примерно сопоставимы годовыми расходами центрального правительства. В принципе «турецкая нота» - это опасный блеф, сродни пирамиде ГКО. Помимо этого, власти предложат экспортерам беспоставочные валютные форварды, чтобы снизить риски и ряд других плюшек (обнуление налога на доход с инвестиций в гособлигации, увеличат долю отчислений в накопительные пенсии, чтобы повысит спрос на госдолг). И все это при чистых резервах в $20 млрд … позволяет раскрутить спираль, финал которой может быть очень похож на 1998 год в РФ.

Но пока это все же помогло отбить лиру к уровням начала декабря… но в ближайший год Турция станет интересным полем для больших спекулятивных игр.

@truecon

«Турецкая нота»

После падения курса лиры до 18.3 за доллар, власти Турции опубликовали план (видимо подкрепив его интервенцией) … который предполагает, что «Правительство возместит убытки, понесенные держателями депозитов в лирах, если падение курса лиры по отношению к твердой валюте превысит процентные ставки, обещанные банками». Фактически правительство выпускает своеобразную «турецкую ноту», если лира потеряет в пределах ставки по депозиту – то доходность в валюте будет 0+ и остановится на нулевом уровне за счет компенсаций правительства.

Правда откуда возьмутся средства, если допустим лира потеряет 10…20…30…50% дополнительно можно догадываться (из печатного станка только), т.к. срочные депозиты в денежной массе (в лирах) примерно сопоставимы годовыми расходами центрального правительства. В принципе «турецкая нота» - это опасный блеф, сродни пирамиде ГКО. Помимо этого, власти предложат экспортерам беспоставочные валютные форварды, чтобы снизить риски и ряд других плюшек (обнуление налога на доход с инвестиций в гособлигации, увеличат долю отчислений в накопительные пенсии, чтобы повысит спрос на госдолг). И все это при чистых резервах в $20 млрд … позволяет раскрутить спираль, финал которой может быть очень похож на 1998 год в РФ.

Но пока это все же помогло отбить лиру к уровням начала декабря… но в ближайший год Турция станет интересным полем для больших спекулятивных игр.

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

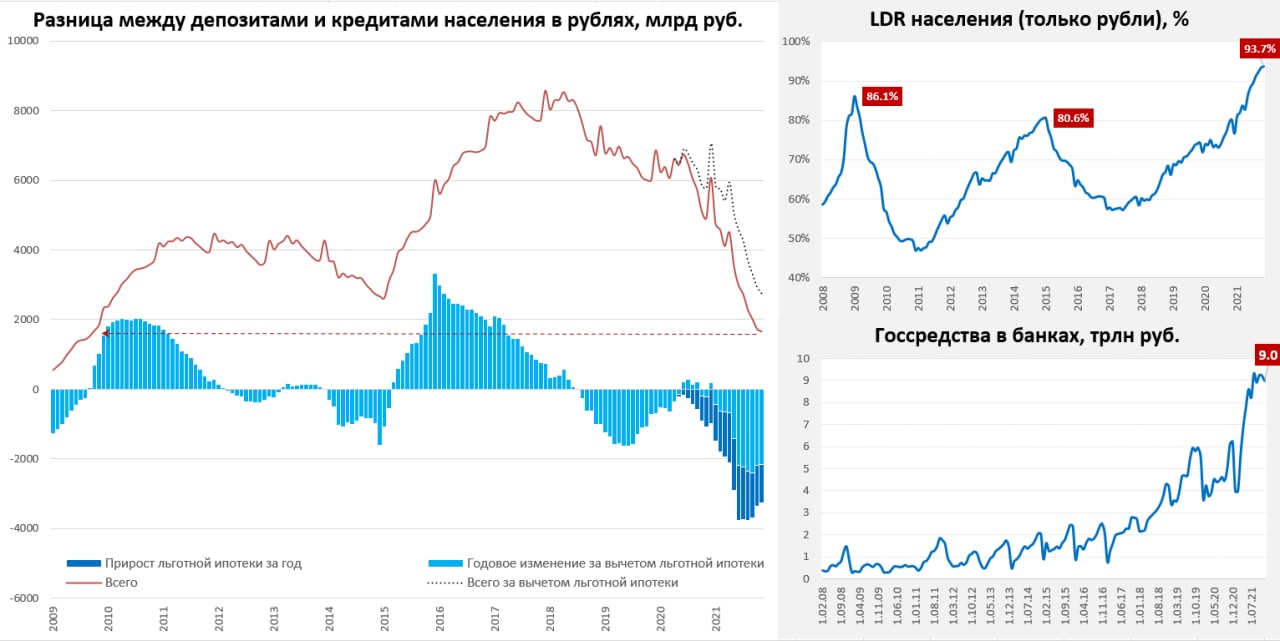

Рублевый депозит: потихоньку разворачиваемся

Банк России опубликовал данные по банковской системе за ноябрь, хотя полного отчета опять пока нет (уже есть), но динамика уже понятна. Кредит населению вырос в рублях на 0.9% м/м после роста на 1.6% м/м. ЦБ пишет, что с учетом секъюритизации на сумму 254 млрд руб. ипотека выросла на 2.3% м/м (по данным ДомРФ ~75 млрд руб. но там по времени учет разный). Серьезно прибавили выдачи семейной ипотеки и их объем составил уже 67 млрд руб. по данным ЦБ (при ставке 4.8% оно и понятно, кто может – тот берет, за все платит Минфин). Было неплохо, если бы ЦБ опубликовал ряд с данными (по своей методологии), т.к. то, что дают рыночные источники (Cbonds) и ДомРФ по объему секъюритизации будет идти другими датами (пройдет в декабре) и прилично расходится с отчетом Банка России, а в ноябре-декабре большие объемы секъюритизации (банки перекладывают ипотеку в облигации, чтобы разгрузить капитал). Потребкредит растет на 1.6% м/м, ну а в целом кредит растет достаточно бодро, если учитывать секьюритизацию по данным ЦБ (~1.7…1.8% м/м), но все же небольшое торможение здесь присутствует.

С депозитами ситуация была интересной – население резко сократило валютные депозиты на -$2.55 млрд, опять воспользовавшись неплохим курсом? Депозиты в рублях прибавили 131 млрд руб., или 0.5%, хоть это скромненько, но определенный импульс роста депозитов все же формируется, что говорит об определенном эффекте повышения ставок Банком России и роста депозитных ставок в целом. Это определенный сигнал на то, что депозитно-кредитная активность разворачивается, хотя пока медленно т.к. темпы роста кредита значительно опережают рост рублевых депозитов. В декабре традиционно триллионный дефицит бюджета приведет к резкому сезонному росту рублевых депозитов населения.

Что имеем в итоге – повышение ставок Банк России начинает срабатывать … кредит пока растет достаточно сильно, но рублевые депозиты ожили, резкое повышение ставок в конце года, возможно, позволит удержать триллионный бюджетный дефицит на рублевых депозитах. Но объективно оценить ситуацию можно будет скорее после январской статистики.

@truecon

Рублевый депозит: потихоньку разворачиваемся

Банк России опубликовал данные по банковской системе за ноябрь, хотя полного отчета опять пока нет (уже есть), но динамика уже понятна. Кредит населению вырос в рублях на 0.9% м/м после роста на 1.6% м/м. ЦБ пишет, что с учетом секъюритизации на сумму 254 млрд руб. ипотека выросла на 2.3% м/м (по данным ДомРФ ~75 млрд руб. но там по времени учет разный). Серьезно прибавили выдачи семейной ипотеки и их объем составил уже 67 млрд руб. по данным ЦБ (при ставке 4.8% оно и понятно, кто может – тот берет, за все платит Минфин). Было неплохо, если бы ЦБ опубликовал ряд с данными (по своей методологии), т.к. то, что дают рыночные источники (Cbonds) и ДомРФ по объему секъюритизации будет идти другими датами (пройдет в декабре) и прилично расходится с отчетом Банка России, а в ноябре-декабре большие объемы секъюритизации (банки перекладывают ипотеку в облигации, чтобы разгрузить капитал). Потребкредит растет на 1.6% м/м, ну а в целом кредит растет достаточно бодро, если учитывать секьюритизацию по данным ЦБ (~1.7…1.8% м/м), но все же небольшое торможение здесь присутствует.

С депозитами ситуация была интересной – население резко сократило валютные депозиты на -$2.55 млрд, опять воспользовавшись неплохим курсом? Депозиты в рублях прибавили 131 млрд руб., или 0.5%, хоть это скромненько, но определенный импульс роста депозитов все же формируется, что говорит об определенном эффекте повышения ставок Банком России и роста депозитных ставок в целом. Это определенный сигнал на то, что депозитно-кредитная активность разворачивается, хотя пока медленно т.к. темпы роста кредита значительно опережают рост рублевых депозитов. В декабре традиционно триллионный дефицит бюджета приведет к резкому сезонному росту рублевых депозитов населения.

Что имеем в итоге – повышение ставок Банк России начинает срабатывать … кредит пока растет достаточно сильно, но рублевые депозиты ожили, резкое повышение ставок в конце года, возможно, позволит удержать триллионный бюджетный дефицит на рублевых депозитах. Но объективно оценить ситуацию можно будет скорее после январской статистики.

@truecon

{kind=link}

#Кризис #газ #инфляция #Европа

UPD... график обновил $2200 за газ ... €315 за мегаватт-час

"Газанули" за $2000

Электроэнергия в Германии с поставкой в следующем году подорожала на 6,8% до 270 евро за мегаватт-час. Германия таки закрывает атомные реакторы, Франция остановит часть реакторов ... и газ в Европу не идет.

Какая будет инфляция в итоге в Европе сказать сложно, но для региона эффекты уже точно переплюнут нефтяные шоки 1970-х.

P.S.: Иногда даже задумываешься ... может им это нравится?

@truecon

UPD... график обновил $2200 за газ ... €315 за мегаватт-час

"Газанули" за $2000

Электроэнергия в Германии с поставкой в следующем году подорожала на 6,8% до 270 евро за мегаватт-час. Германия таки закрывает атомные реакторы, Франция остановит часть реакторов ... и газ в Европу не идет.

Какая будет инфляция в итоге в Европе сказать сложно, но для региона эффекты уже точно переплюнут нефтяные шоки 1970-х.

P.S.: Иногда даже задумываешься ... может им это нравится?

@truecon

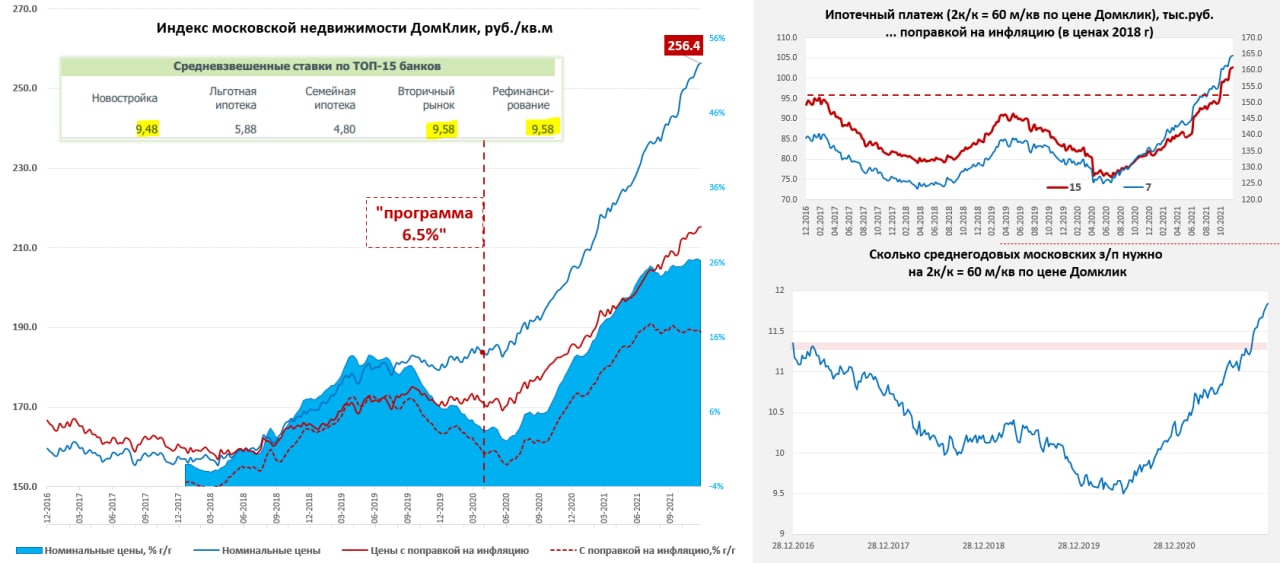

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр карабкается дальше

В декабре индекс стоимости московского метра ДомКлик/Мосбиржи продолжил рост, хотя за неделю он прибавил всего 0.2% до 256.4 тыс руб. за метр, но с начала месяца подрос на 1.5%, а с начала года на 24.9%. Среднее за 4 недели растет на 26.3% г/г – здесь пока все ровненько. На первый план вышел фактор семейной ипотеки, которая выдается все активнее и под среднюю ставку 4.8% годовых, льготная ипотека тоже помогает (но не в Москве) под 5.9% годовых.

Рыночные ставки уже выросли до 9.5-9.6% годовых, а в ряде банков они к середине декабря были выше 10% годовых, но доля льготных программ ипотеки сейчас около 1/4 выдаваемых кредитов и они теперь уже существенно дешевле рынка.

За периметром льготных программ уже очевидно, что ставки в среднем будут выше 10%, что сильно ограничит рост ипотеки в следующем году. Средний ипотечный платеж с поправкой на инфляцию уже переписал максимумы с 2016 года, если исходить из текущих цен. Если же брать за основу рыночные ставки – то уже далеко за максимумами. Относительно среднегодовой московской з/п цена квартиры (60 м2) по текущему индексу цен приближается к 12 годам, единственными драйверами здесь остаются высокие ожидания инфляции и льготные ставки.

@truecon

Московский метр карабкается дальше

В декабре индекс стоимости московского метра ДомКлик/Мосбиржи продолжил рост, хотя за неделю он прибавил всего 0.2% до 256.4 тыс руб. за метр, но с начала месяца подрос на 1.5%, а с начала года на 24.9%. Среднее за 4 недели растет на 26.3% г/г – здесь пока все ровненько. На первый план вышел фактор семейной ипотеки, которая выдается все активнее и под среднюю ставку 4.8% годовых, льготная ипотека тоже помогает (но не в Москве) под 5.9% годовых.

Рыночные ставки уже выросли до 9.5-9.6% годовых, а в ряде банков они к середине декабря были выше 10% годовых, но доля льготных программ ипотеки сейчас около 1/4 выдаваемых кредитов и они теперь уже существенно дешевле рынка.

За периметром льготных программ уже очевидно, что ставки в среднем будут выше 10%, что сильно ограничит рост ипотеки в следующем году. Средний ипотечный платеж с поправкой на инфляцию уже переписал максимумы с 2016 года, если исходить из текущих цен. Если же брать за основу рыночные ставки – то уже далеко за максимумами. Относительно среднегодовой московской з/п цена квартиры (60 м2) по текущему индексу цен приближается к 12 годам, единственными драйверами здесь остаются высокие ожидания инфляции и льготные ставки.

@truecon

{kind=link}

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро #импорт

Германия … инфляция … взлет продолжается

Цены на импорт в Германии продолжают свой поход к новым вершинам, в ноябре рост составил 2.9% м/м (с поправкой на сезонность), годовая динамика цен 24.7% г/г – это рекорд с 1974 года. Без учета нефти рост цен составил рекордные 20.8% г/г, перебив максимумы 1970-х. Импортные цены на энергию выросли на 159.5% г/г, при этом газ прибавил в цене 270.9% г/г, а нефть 100.4% г/г, импортная электроэнергия подорожала на 360% г/г. Но растут цены не только на энергию … ускоряется рост цен по большинству категорий потребительских товаров, продуктов питания, средств производства.

Экспортные цены тоже активно растут, но пока все же не так агрессивно, как импортные цены 0.8% м/м с поправкой на сезонность и 9.9% г/г – максимум с 1975 года. Конечно, учитывая динамику многих цен рекорды еще впереди. Для большинства потребителе в мире все это означает более высокие цены на импортируемые из Германии товары, т.к. это третья по объему экспорта товаров.

@truecon

Германия … инфляция … взлет продолжается

Цены на импорт в Германии продолжают свой поход к новым вершинам, в ноябре рост составил 2.9% м/м (с поправкой на сезонность), годовая динамика цен 24.7% г/г – это рекорд с 1974 года. Без учета нефти рост цен составил рекордные 20.8% г/г, перебив максимумы 1970-х. Импортные цены на энергию выросли на 159.5% г/г, при этом газ прибавил в цене 270.9% г/г, а нефть 100.4% г/г, импортная электроэнергия подорожала на 360% г/г. Но растут цены не только на энергию … ускоряется рост цен по большинству категорий потребительских товаров, продуктов питания, средств производства.

Экспортные цены тоже активно растут, но пока все же не так агрессивно, как импортные цены 0.8% м/м с поправкой на сезонность и 9.9% г/г – максимум с 1975 года. Конечно, учитывая динамику многих цен рекорды еще впереди. Для большинства потребителе в мире все это означает более высокие цены на импортируемые из Германии товары, т.к. это третья по объему экспорта товаров.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

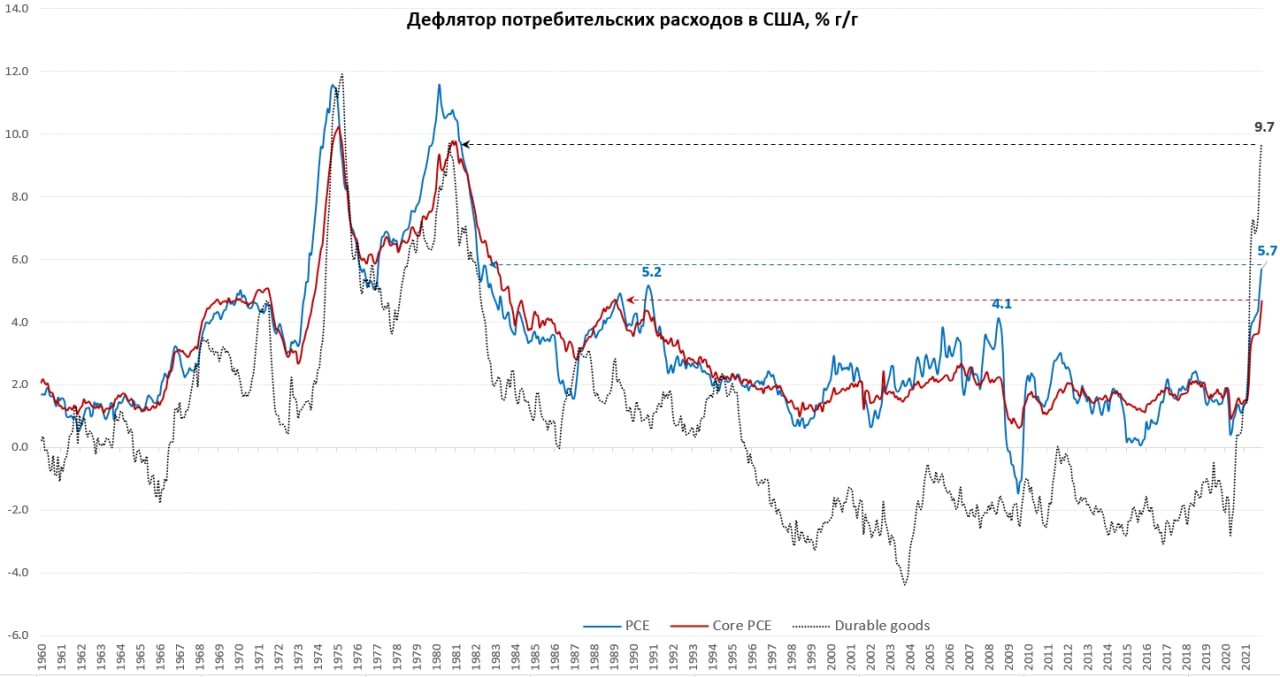

США ... инфляция опять обгоняет прогноз ФРС

Основной индекс цен для ФРС – это дефлятор потребительских расходов (PCE), сегодня вышли данные по его росту в ноябре 0.6% м/м и 5.7% г/г – рекорд с 1982 года. Базовый индекс цен вырос на 0.5% м/м и 4.7% г/г, повторив максимумы 1989 года. Интенсивно продолжали дорожать товары (0.9% м/м и 8.5% г/г), но больше всего, конечно, впечатляет рост цен на товары долгосрочного пользования, хоть он и замедлился в помесячной динамике до 0.4% м/м, но годовой прирост цен составил 9.7%, повторив рекорд 1980 года. Неплохо ускорился и рост цен на услуги 0.5% м/м и 4.3% г/г и это рекордный рост цен на услуги с 1991 года, т.е. за 30 лет, от еще более агрессивного роста цен здесь спасает слабый рост цен в медицине (0.2% м/м и 2.6% г/г), но и он постепенно разгоняется.

Если кто помнит – то недавний прогноз ФРС предполагал, что PCE будет расти по итогам года на 5.3%, но эти самые 5.3% уже сформированы по итогам 11 месяцев года, по Core PCE ФРС ждет на конец года 4.4%, а за 11 месяцев уже 4.3%, т.е. даже за 2 недели до конца года ФРС недооценила ситуацию с инфляцией. Если ситуация продолжит так развиваться – то 2% за десятилетний период по PCE будет в апеле-мае.

@truecon

США ... инфляция опять обгоняет прогноз ФРС

Основной индекс цен для ФРС – это дефлятор потребительских расходов (PCE), сегодня вышли данные по его росту в ноябре 0.6% м/м и 5.7% г/г – рекорд с 1982 года. Базовый индекс цен вырос на 0.5% м/м и 4.7% г/г, повторив максимумы 1989 года. Интенсивно продолжали дорожать товары (0.9% м/м и 8.5% г/г), но больше всего, конечно, впечатляет рост цен на товары долгосрочного пользования, хоть он и замедлился в помесячной динамике до 0.4% м/м, но годовой прирост цен составил 9.7%, повторив рекорд 1980 года. Неплохо ускорился и рост цен на услуги 0.5% м/м и 4.3% г/г и это рекордный рост цен на услуги с 1991 года, т.е. за 30 лет, от еще более агрессивного роста цен здесь спасает слабый рост цен в медицине (0.2% м/м и 2.6% г/г), но и он постепенно разгоняется.

Если кто помнит – то недавний прогноз ФРС предполагал, что PCE будет расти по итогам года на 5.3%, но эти самые 5.3% уже сформированы по итогам 11 месяцев года, по Core PCE ФРС ждет на конец года 4.4%, а за 11 месяцев уже 4.3%, т.е. даже за 2 недели до конца года ФРС недооценила ситуацию с инфляцией. Если ситуация продолжит так развиваться – то 2% за десятилетний период по PCE будет в апеле-мае.

@truecon

{kind=link}

#Турция #экономика #инфляция #USDTRY

Турецкая лира пытается найти точку опоры после принятых решений, тем временем, как оказалось... чистые международные резервы турецкого ЦБ за неделю с 10 по 17 декабря сократились с $21 до $12 млрд, т.е. сразу на на $9 млрд. На этой неделе Bloomberg оценивает сокращение чистых иностранных активов в последние несколько дней почти в $6 млрд и считает, что они стали отрицательными "-$5.1 млрд"... что указывает на массивные интервенции, но не прямые, а через госбанки ... шоу продолжается ...

@truecon

Турецкая лира пытается найти точку опоры после принятых решений, тем временем, как оказалось... чистые международные резервы турецкого ЦБ за неделю с 10 по 17 декабря сократились с $21 до $12 млрд, т.е. сразу на на $9 млрд. На этой неделе Bloomberg оценивает сокращение чистых иностранных активов в последние несколько дней почти в $6 млрд и считает, что они стали отрицательными "-$5.1 млрд"... что указывает на массивные интервенции, но не прямые, а через госбанки ... шоу продолжается ...

@truecon

Forwarded from ACI Russia

📍«Перспективы 2022: Россия и глобальные рынки»

Сегодня в 18:00 ждём вас на итоговом звонке этого года Pro Markets - ACI Russia. Вместе с Егором Сусиным, Антоном Табах, Сергеем Хестановым, Александром Коляндром и Сергеем Романчуком подводим итоги текущего года и рассуждаем о том, что ждёт нас в 2022.

Присоединиться в Clubhouse

Присоединиться в Telegram

🙋Задать вопрос и высказать своё мнение можно в прямом эфире, а также написать его в комментариях к этому посту 👇🏻

Сегодня в 18:00 ждём вас на итоговом звонке этого года Pro Markets - ACI Russia. Вместе с Егором Сусиным, Антоном Табах, Сергеем Хестановым, Александром Коляндром и Сергеем Романчуком подводим итоги текущего года и рассуждаем о том, что ждёт нас в 2022.

Присоединиться в Clubhouse

Присоединиться в Telegram

🙋Задать вопрос и высказать своё мнение можно в прямом эфире, а также написать его в комментариях к этому посту 👇🏻

{kind=link}

#Кризис #газ #инфляция #Европа

Второй газовый «шортокрыл»

Европейский рынок газа потихоньку приходит в себя после очередного безумства, цены припали к $1300-1400 за тыс. м3, судя по всему, опять кого-то из хеджеров унесли вперед ногами на очередных маржин-коллах в этой волне. Что интересно – это то, что в этот раз, похоже разогнали волну инвестфонды и банки, которые были вынуждены резко резать шорты и переворачиваться на фьючерсах в первой декаде декабря, после чего процесс стал неуправляемым и снесло уже коммерческих хеджеров, кто завершал эпопею пока данных нет, но второй газовый «шортокрыл», видимо завершен и рынок на какое-то время успокоится ). Понятно, что цены останутся неадекватными еще какое-то время...

@truecon

Второй газовый «шортокрыл»

Европейский рынок газа потихоньку приходит в себя после очередного безумства, цены припали к $1300-1400 за тыс. м3, судя по всему, опять кого-то из хеджеров унесли вперед ногами на очередных маржин-коллах в этой волне. Что интересно – это то, что в этот раз, похоже разогнали волну инвестфонды и банки, которые были вынуждены резко резать шорты и переворачиваться на фьючерсах в первой декаде декабря, после чего процесс стал неуправляемым и снесло уже коммерческих хеджеров, кто завершал эпопею пока данных нет, но второй газовый «шортокрыл», видимо завершен и рынок на какое-то время успокоится ). Понятно, что цены останутся неадекватными еще какое-то время...

@truecon

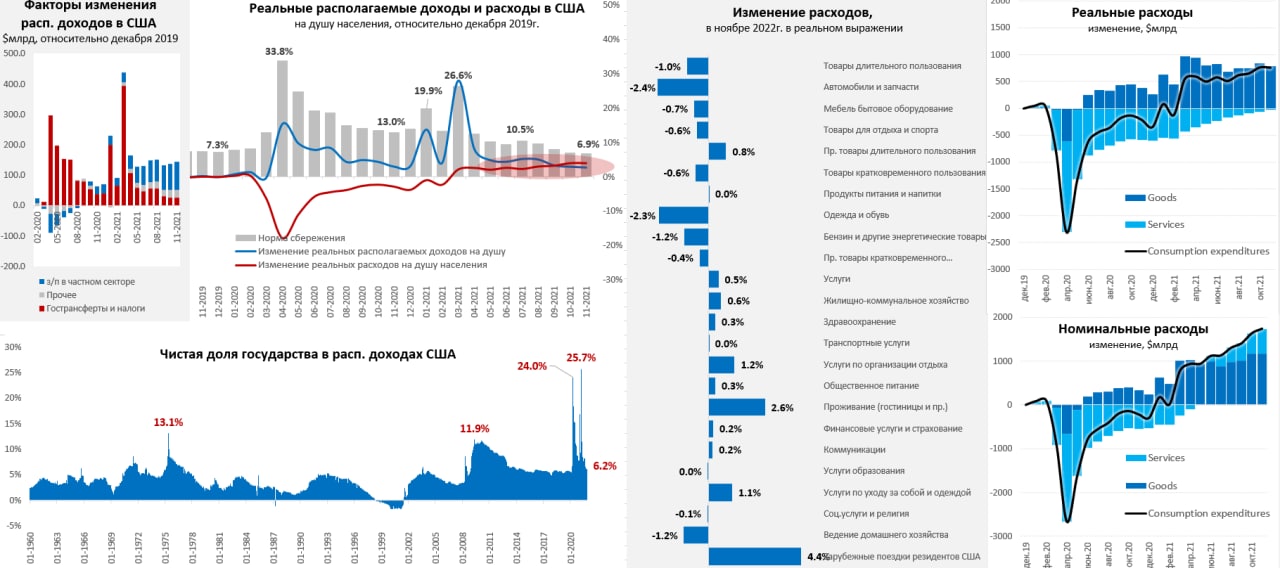

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

США: ноябрь был унылым для потребителя, который продолжал сокращать сбережения

Располагаемые доходы американцев в ноябре выросли на 0.4% м/м – в былые временя неплохой рост, но не сейчас, когда инфляция составляет 0.6% м/м. Реальные располагаемые доходы на душу населения за месяц сократились на 0.2%. За последний год располагаемые доходы выросли на 5.8% г/г в номинале, в реальном выражении на душу населения они упали на 0.2% г/г (относительно декабря 2019 года выросли всего на 2.8%). Фонд зарплат в частом секторе в этот раз тоже инфляцию не догнал +0.5% м/м, но годовые темпы роста здесь внушительные 9.7% г/г. При этом, выплаты зарплат на одного занятого в частном секторе выше уровней докризисного декабря 2019 года на 15.9%. В общем-то зарплаты растут бодро, но рост цен в последнее время и они тоже не догоняют.

С расходами тоже все как-то не особо хорошо, хоть они и выросли на 0.6% м/м, но это лишь повторяет инфляцию. Реальные расходы на душу населения не выросли в ноябре, хотя и были на 4.0% выше уровней декабря 2019 года. Потребление товаров даже в номинале практически не выросло (0.1% м/м), а в реальном выражении сократилось (-0.8% м/м) но это все же на 16.5% больше, чем было в декабре 2019 года. По товаром проседание практически везде …из того что выросло более чем на 2% очень забавный набор: ювелирные изделия, алкоголь, аудио/видео, домашнее постельное белье и яйца). Услуги растут – 0.9% м/м в номинале и 0.5% м/м в реальном выражении. Но здесь тоже с нюансами треть прироста реального потребления в услугах – газ и электричество, т.е. просто похолодало. Хорошо восстанавливались проживание, отдых, путешествия … американцы стали чаще посещать клубы, казино и … поликлиники. В целом потребление услуг в реальном выражении практически вернулось к докризисному уровню.

На фоне падения реальных доходов и сохранения расходов, норма сбережения упала до 6.9%, т.е. минимального уровня с конца 2017 года. Американцы стараются поддержать свой уровень потребления в условиях сокращения реальных доходов, сокращая сбережения и наращивая долг (благо есть куда). В этом плане у американцев хватает топлива для поддержки инфляции, но физическое потребление в ноябре не блещет. Локально это говорит о сохранении инфляционного импульса .

@truecon

США: ноябрь был унылым для потребителя, который продолжал сокращать сбережения

Располагаемые доходы американцев в ноябре выросли на 0.4% м/м – в былые временя неплохой рост, но не сейчас, когда инфляция составляет 0.6% м/м. Реальные располагаемые доходы на душу населения за месяц сократились на 0.2%. За последний год располагаемые доходы выросли на 5.8% г/г в номинале, в реальном выражении на душу населения они упали на 0.2% г/г (относительно декабря 2019 года выросли всего на 2.8%). Фонд зарплат в частом секторе в этот раз тоже инфляцию не догнал +0.5% м/м, но годовые темпы роста здесь внушительные 9.7% г/г. При этом, выплаты зарплат на одного занятого в частном секторе выше уровней докризисного декабря 2019 года на 15.9%. В общем-то зарплаты растут бодро, но рост цен в последнее время и они тоже не догоняют.

С расходами тоже все как-то не особо хорошо, хоть они и выросли на 0.6% м/м, но это лишь повторяет инфляцию. Реальные расходы на душу населения не выросли в ноябре, хотя и были на 4.0% выше уровней декабря 2019 года. Потребление товаров даже в номинале практически не выросло (0.1% м/м), а в реальном выражении сократилось (-0.8% м/м) но это все же на 16.5% больше, чем было в декабре 2019 года. По товаром проседание практически везде …из того что выросло более чем на 2% очень забавный набор: ювелирные изделия, алкоголь, аудио/видео, домашнее постельное белье и яйца). Услуги растут – 0.9% м/м в номинале и 0.5% м/м в реальном выражении. Но здесь тоже с нюансами треть прироста реального потребления в услугах – газ и электричество, т.е. просто похолодало. Хорошо восстанавливались проживание, отдых, путешествия … американцы стали чаще посещать клубы, казино и … поликлиники. В целом потребление услуг в реальном выражении практически вернулось к докризисному уровню.

На фоне падения реальных доходов и сохранения расходов, норма сбережения упала до 6.9%, т.е. минимального уровня с конца 2017 года. Американцы стараются поддержать свой уровень потребления в условиях сокращения реальных доходов, сокращая сбережения и наращивая долг (благо есть куда). В этом плане у американцев хватает топлива для поддержки инфляции, но физическое потребление в ноябре не блещет. Локально это говорит о сохранении инфляционного импульса .

@truecon

{kind=link}

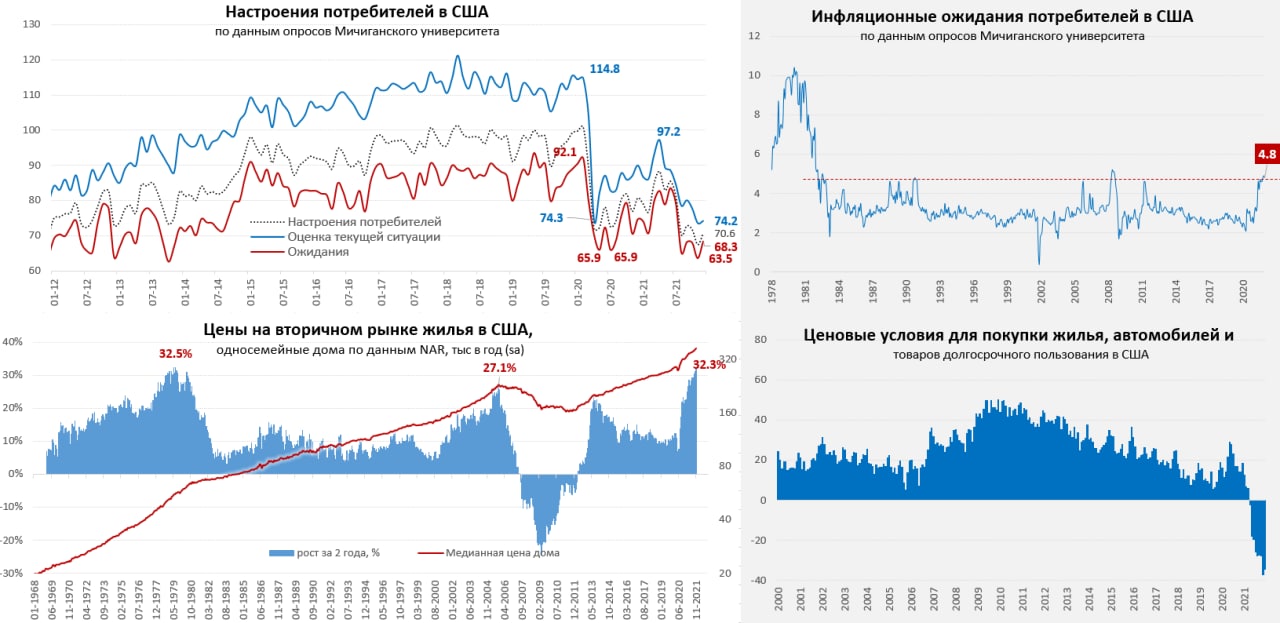

#экономика #США #кризис #инфляция

Американский потребитель к праздникам немного повеселел

Окончательные данные по настроениям потребителей от Мичиганского университета зафиксировали небольшое улучшение настроений, хотя оценка текущей ситуации была оставалась очень слабой, но ожидания все-же подросли с ноябрьских минимумов. Совсем немного, но снизились инфляционные ожидания 4.8% на год и 2.9% на пять лет - помогает коррекция цен на бензин. Изменения, конечно, незначительные, но хотя бы не новый максимум. Американцы привыкают к новым ценам, они уже чуть меньше расстраиваются, видя текущие цены на дома и товары долгосрочного пользования, но с автомобилями все плохо – здесь ценовые условия оцениваются как худшие за 40 c с лишним лет. Это и не удивительно – за первую половин декабря цены на подержанные авто выросли еще на 3%, а за год их рост составил почти 50%. Но в декабре немного порадовали американцев цены на бензин, которые хоть и мучительно медленно, но все же немного снижаются с максимумов на ~3% в декабре хотя это тоже в полтора раза выше уровней декабря прошлого года.

С рынком жилья история в ноябре была неплохой - цены расстраивают, но уже не так, да и ипотека по 3% в год, разрешения на строительство и закладки новых домов выросли (3.0% м/м и 11.3% м/м соответственно), продажи на вторичном рынке и первичном – тоже выросли (1.6% м/м и 12.4% м/м), правда по первичном рынку есть вопросы к статистике т.к. данные за октябрь сильно пересмотрели вниз (-11.1%), потому с новым жилье все, похоже не так позитивно. При этом, цены растут вполне себе исправно, вторичный рынок демонстрирует рост на 1.5% м/м (с поправкой на сезонность), а рост медианной цены дома на вторичном рынке за два года составил 32.3%, практически повторив максимум 1979 года, при этом, предложение готового жилья на продажу остается крайне низким (~2 месяца продаж). На этом фоне импульс роста цен на аренду очень сильный 14-15% за последние два года по данным Zillow и Apartment List, но оф. статистика такого подорожания аренды пока не видит, заметив менее 6% роста за два года, но это переложится в официальные цены позднее.

Первичные заявки на пособия по безработице вблизи исторических минимумов (~200 тыс.), всего на пособиях 2.1 млн, вакансии рекордны, заполнять их не торопятся – зарплаты продолжат расти.

В целом американцы, так, или иначе пытаются поддерживать свой уровень потребления, несмотря на высокую инфляцию, за счет сокращения нормы сбережений и наращивания долга – это оставляет крайне мало пространства для ФРС, т.к. продолжение этих процессов обещает устойчивый инфляционный фон далеко не 2%, а скорее в районе 4% в ближайшие пару лет (и это без «сюрпризов»).

@truecon

Американский потребитель к праздникам немного повеселел

Окончательные данные по настроениям потребителей от Мичиганского университета зафиксировали небольшое улучшение настроений, хотя оценка текущей ситуации была оставалась очень слабой, но ожидания все-же подросли с ноябрьских минимумов. Совсем немного, но снизились инфляционные ожидания 4.8% на год и 2.9% на пять лет - помогает коррекция цен на бензин. Изменения, конечно, незначительные, но хотя бы не новый максимум. Американцы привыкают к новым ценам, они уже чуть меньше расстраиваются, видя текущие цены на дома и товары долгосрочного пользования, но с автомобилями все плохо – здесь ценовые условия оцениваются как худшие за 40 c с лишним лет. Это и не удивительно – за первую половин декабря цены на подержанные авто выросли еще на 3%, а за год их рост составил почти 50%. Но в декабре немного порадовали американцев цены на бензин, которые хоть и мучительно медленно, но все же немного снижаются с максимумов на ~3% в декабре хотя это тоже в полтора раза выше уровней декабря прошлого года.

С рынком жилья история в ноябре была неплохой - цены расстраивают, но уже не так, да и ипотека по 3% в год, разрешения на строительство и закладки новых домов выросли (3.0% м/м и 11.3% м/м соответственно), продажи на вторичном рынке и первичном – тоже выросли (1.6% м/м и 12.4% м/м), правда по первичном рынку есть вопросы к статистике т.к. данные за октябрь сильно пересмотрели вниз (-11.1%), потому с новым жилье все, похоже не так позитивно. При этом, цены растут вполне себе исправно, вторичный рынок демонстрирует рост на 1.5% м/м (с поправкой на сезонность), а рост медианной цены дома на вторичном рынке за два года составил 32.3%, практически повторив максимум 1979 года, при этом, предложение готового жилья на продажу остается крайне низким (~2 месяца продаж). На этом фоне импульс роста цен на аренду очень сильный 14-15% за последние два года по данным Zillow и Apartment List, но оф. статистика такого подорожания аренды пока не видит, заметив менее 6% роста за два года, но это переложится в официальные цены позднее.

Первичные заявки на пособия по безработице вблизи исторических минимумов (~200 тыс.), всего на пособиях 2.1 млн, вакансии рекордны, заполнять их не торопятся – зарплаты продолжат расти.

В целом американцы, так, или иначе пытаются поддерживать свой уровень потребления, несмотря на высокую инфляцию, за счет сокращения нормы сбережений и наращивания долга – это оставляет крайне мало пространства для ФРС, т.к. продолжение этих процессов обещает устойчивый инфляционный фон далеко не 2%, а скорее в районе 4% в ближайшие пару лет (и это без «сюрпризов»).

@truecon

{kind=link}

#инфляция #мир

К слову об инфляционных ожиданиях в конце года: из опроса Ipsos 3/4 опрошенных в разных странах ожидают, что цены будут расти быстрее, чем доходы в их странах. Россия впереди планеты всей с показателем 88% ... но недалеко от нас Нидерланды (HICP 5.9% г/г сейчас PPI 27.7% г/г) и Бельгия (HICP 7.1% г/г и PPI 34.5% г/г). Наибольшие оптимисты живут в Азии ...

@truecon

К слову об инфляционных ожиданиях в конце года: из опроса Ipsos 3/4 опрошенных в разных странах ожидают, что цены будут расти быстрее, чем доходы в их странах. Россия впереди планеты всей с показателем 88% ... но недалеко от нас Нидерланды (HICP 5.9% г/г сейчас PPI 27.7% г/г) и Бельгия (HICP 7.1% г/г и PPI 34.5% г/г). Наибольшие оптимисты живут в Азии ...

@truecon

#Турция #экономика #инфляция #USDTRY

Турецкий эксперимент продолжается

Под новый год турецкий ЦБ продолжил экспериментировать, теперь было решено ввести плату с обязательных резервов банков по депозитам в иностранной валюте в размере 1.5% годовых, учитывая норму резервирования 25% и размер валютных ставок плата обещает быть достаточно значимой. При этом, банки, которые смогут конвертировать более 10% валютных депозитов к 21 января и более 20% депозитов к 18 марта, данную комиссию платить не будут. По обязательным резервам, связанным с конвертированными из валюты в лиру депозитами, ЦБ будет платить 14%.

Очередной креатив хоть и направлен на дополнительное стимулирование конвертации, но может в итоге привести к оттоку валюты из банковской системы Турции в кэш/оффшор, что способно ухудшить ситуацию. Форвардные ставки в лире (1-12 месяцев) сейчас 27-30% годовых – дешевле отдавать доллары рынок не готов. Завтра ЦБ приступит к интервенциям на форвардах и каждую неделю готов раздавать по $100 млн на месяц и три (при таких объемах общая сумма интервенций будет $1.7-1.8 млрд) вопрос правда по какой цене. Лира пока немного приуныла...

С интересом наблюдаем дальше за этим экспериментом )

@truecon

Турецкий эксперимент продолжается

Под новый год турецкий ЦБ продолжил экспериментировать, теперь было решено ввести плату с обязательных резервов банков по депозитам в иностранной валюте в размере 1.5% годовых, учитывая норму резервирования 25% и размер валютных ставок плата обещает быть достаточно значимой. При этом, банки, которые смогут конвертировать более 10% валютных депозитов к 21 января и более 20% депозитов к 18 марта, данную комиссию платить не будут. По обязательным резервам, связанным с конвертированными из валюты в лиру депозитами, ЦБ будет платить 14%.

Очередной креатив хоть и направлен на дополнительное стимулирование конвертации, но может в итоге привести к оттоку валюты из банковской системы Турции в кэш/оффшор, что способно ухудшить ситуацию. Форвардные ставки в лире (1-12 месяцев) сейчас 27-30% годовых – дешевле отдавать доллары рынок не готов. Завтра ЦБ приступит к интервенциям на форвардах и каждую неделю готов раздавать по $100 млн на месяц и три (при таких объемах общая сумма интервенций будет $1.7-1.8 млрд) вопрос правда по какой цене. Лира пока немного приуныла...

С интересом наблюдаем дальше за этим экспериментом )

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

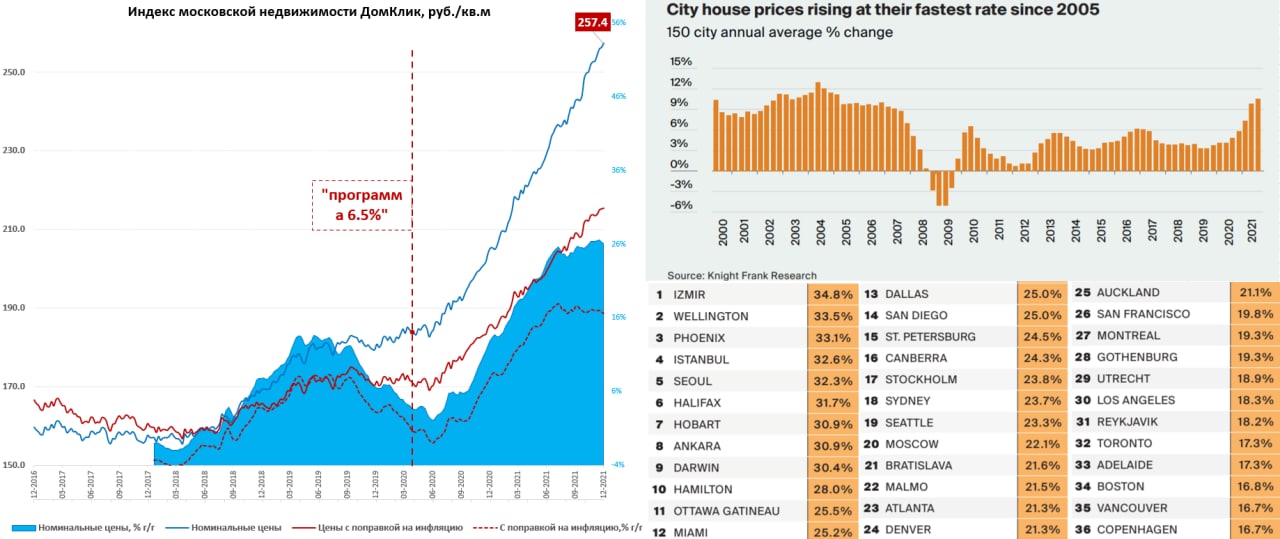

Московский метр закрывает год ростом…

… хотя спрос, очевидно, проседает. По данным индекса Мосбиржи рост стоимости метра за последнюю неделю декабря составил 0.4% до 257.4 тыс. руб., с начала месяца он составил 1.9%, а с начала года 25.4%. Средняя за 4 недели цена выросла относительно уровней прошлого года на 26.1% в номинальном выражении, а за последние 2 года метр подорожал на 42%. Это, конечно, не только российская история, мировой $300-триллионный рынок недвижимости совершил массированный взлет на фоне монетарной накачки, бюджетных стимулов, высокой инфляции и отрицательных реальных ставок. Но у нас рост, видимо, близок к финалу (как минимум в реальном выражении) в ближайшие месяцы ставки по ипотеке будут уверенно выше 10%, хотя и остается эффект от льготных программ ипотеки, но этот рынок все же ограничен. Баланс спроса/предложения в 2022 году будет смещаться в сторону роста предложения, скидки застройщиков и разные «льготные» программы будут расширяться.

Глобально Москва далеко не самый стремительно растущий город по ценам, но ближе к лидерам на 20 позиции среди 150 городов, Санкт-Петербург на 15 месте. По данным Knight Frank в 3 квартале 2021 года прирост цен в крупнейших городах мира составил 10.6% г/г и это рекорд с 2005 года. Во всем мире кинулись спасаться от инфляции в недвижимость. 2022 год для этого рынка, видимо, будет далеко не таким позитивным, хотя негатива здесь ждать тоже сложно, учитывая, что инфляция останется относительно высокой, а реальные процентные ставки в развитых странах отрицательными.

@truecon

Московский метр закрывает год ростом…

… хотя спрос, очевидно, проседает. По данным индекса Мосбиржи рост стоимости метра за последнюю неделю декабря составил 0.4% до 257.4 тыс. руб., с начала месяца он составил 1.9%, а с начала года 25.4%. Средняя за 4 недели цена выросла относительно уровней прошлого года на 26.1% в номинальном выражении, а за последние 2 года метр подорожал на 42%. Это, конечно, не только российская история, мировой $300-триллионный рынок недвижимости совершил массированный взлет на фоне монетарной накачки, бюджетных стимулов, высокой инфляции и отрицательных реальных ставок. Но у нас рост, видимо, близок к финалу (как минимум в реальном выражении) в ближайшие месяцы ставки по ипотеке будут уверенно выше 10%, хотя и остается эффект от льготных программ ипотеки, но этот рынок все же ограничен. Баланс спроса/предложения в 2022 году будет смещаться в сторону роста предложения, скидки застройщиков и разные «льготные» программы будут расширяться.

Глобально Москва далеко не самый стремительно растущий город по ценам, но ближе к лидерам на 20 позиции среди 150 городов, Санкт-Петербург на 15 месте. По данным Knight Frank в 3 квартале 2021 года прирост цен в крупнейших городах мира составил 10.6% г/г и это рекорд с 2005 года. Во всем мире кинулись спасаться от инфляции в недвижимость. 2022 год для этого рынка, видимо, будет далеко не таким позитивным, хотя негатива здесь ждать тоже сложно, учитывая, что инфляция останется относительно высокой, а реальные процентные ставки в развитых странах отрицательными.

@truecon

{kind=link}