#инфляция #транспорт

Высокие ставки - плохо, низкие ... тоже? )

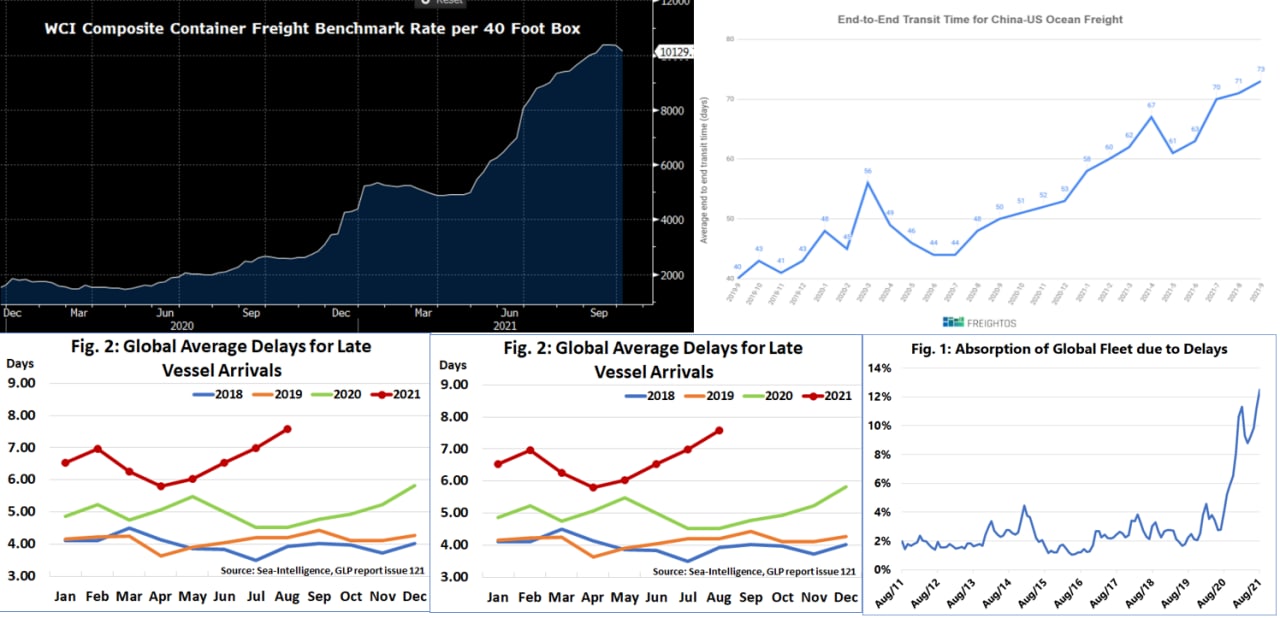

На неделе, впервые с весны, спотовые ставки контейнерных перевозок по основным торговым маршрутам Восток-Запад немного снизились (-2.4%). Казалось, надо порадоваться, но вопрос в причинах снижения, которыми могут быть:

- Улучшение ситуации с логистикой – это было бы позитивно, но все доступные индикаторы пока говорят об обратном, время обработки грузов в портах растет, сроки доставки на максимумах, задержки растут. В этом плане вряд ли что-то улучшилось, а американский ритейл уже боится, что ему нечего будет продавать в рождественские праздники.

- Спрос проседает. В общем-то да, товарный спрос постепенно будет присаживаться (стагфляция, миграция потребления в услуги), но пока запасы на складах находятся на исторически минимумах, вряд ли это может оказывать значимое влияние на поставки (склады будут пополнять), тем более в преддверии рождественских распродаж.

- Проблемы с предложением – нечего доставлять. Здесь есть локальные проблемы (недельные выходные в Китае) и более серьезные (падение производства из-за энергокризиса). Пока скорее мы говорим о том, что виноваты длительные праздники в Китае (19-21 сентября и 1-7 октября). Но если ситуация продолжит развиваться – то это может стать сигналом о более серьезных проблемах с производством (например, в Германии производство уже в августе упало на 4% м/м, а промышленные заказы рухнули на 7.7% м/м). И тогда падение тарифов на транспортировку вряд ли кого обрадует (ни тебе распродаж, ни скидок под Рождество) … потому за динамикой тарифов здесь стоит посматривать, они могут стать опережающим показателем для понимания ситуации с производством... и инфляцией к концу года.

@truecon

Высокие ставки - плохо, низкие ... тоже? )

На неделе, впервые с весны, спотовые ставки контейнерных перевозок по основным торговым маршрутам Восток-Запад немного снизились (-2.4%). Казалось, надо порадоваться, но вопрос в причинах снижения, которыми могут быть:

- Улучшение ситуации с логистикой – это было бы позитивно, но все доступные индикаторы пока говорят об обратном, время обработки грузов в портах растет, сроки доставки на максимумах, задержки растут. В этом плане вряд ли что-то улучшилось, а американский ритейл уже боится, что ему нечего будет продавать в рождественские праздники.

- Спрос проседает. В общем-то да, товарный спрос постепенно будет присаживаться (стагфляция, миграция потребления в услуги), но пока запасы на складах находятся на исторически минимумах, вряд ли это может оказывать значимое влияние на поставки (склады будут пополнять), тем более в преддверии рождественских распродаж.

- Проблемы с предложением – нечего доставлять. Здесь есть локальные проблемы (недельные выходные в Китае) и более серьезные (падение производства из-за энергокризиса). Пока скорее мы говорим о том, что виноваты длительные праздники в Китае (19-21 сентября и 1-7 октября). Но если ситуация продолжит развиваться – то это может стать сигналом о более серьезных проблемах с производством (например, в Германии производство уже в августе упало на 4% м/м, а промышленные заказы рухнули на 7.7% м/м). И тогда падение тарифов на транспортировку вряд ли кого обрадует (ни тебе распродаж, ни скидок под Рождество) … потому за динамикой тарифов здесь стоит посматривать, они могут стать опережающим показателем для понимания ситуации с производством... и инфляцией к концу года.

@truecon

{kind=link}

#экономика #США #безработица #инфляция

США: зарплаты летят вверх, вакансий - море … работать не хотят

Отчет по рынку труда США за сентябрь вышел плохо, всего 194 тыс. рабочих мест, в частном секторе создано 317 тыс., а в госсекторе занятость сократилась на 123 тыс. Но данные за прошлые месяцы были пересмотрены с повышением, что дает 363 тыс. всего и 423 тыс. в частном секторе. Здесь правда надо учитывать, что данные собираются на 12 число месяца, т.е. фактически это фактически данные больше за август и начало сентября, когда большая часть из 7.9 млн выпавших с пособий американцев еще, или были на пособиях, или только их потеряли.

Уровень безработицы упал сразу с 5.4% до 4.8%, а доля занятых выросла всего с 58.5% до 58.7% (фактическая безработица была около 8.5%). Особенность отчета в том, что количество безработных сократилось сразу на 710 тыс., но рабочая сила сократилась, а количество американцев вне рабочей силы выросло на 338 тыс. (они не вернулись на рынок труда) – таких будет еще много.

А вот рост зарплат стремительно ускорился, средняя недельная оплата труда выросла 1.2% м/м и это на 10.4% выше уровня декабря 2019 года. Средняя недельная оплата труда неуправленческого персонала в сентябре выросла на 0.8% м/м и это на 12% выше уровня декабря 2019 года. В производственном секторе зарплаты подскочили за месяц на 2.2% м/м, правда это из-за роста в строительстве на 4.4% м/м. Было бы еще больше, если бы не падение з/п в автопромышленности (-5.6% м/м). В секторе услуг рост был не таким сильными 0.5% м/м, но здесь зарплаты уже на 12.6% выше уровня декабря 2019 года.

Сентябрьский отчет, конечно, не вполне показателен, т.к. данные лишь на первую половину месяца, но мы видим стремительное ускорение роста зарплат (инфляция), при слабом росте занятых, и новых рекордных уровнях открытых вакансий.

P.S. Финрынок, похоже не знает куда метаться, т.к. история опять стагфляционная. Для ФРС картинка крайне неприятная, но голуби могут попытаться отодвинуть сворачивание QE на декабрь (хотя вряд ли).

@truecon

США: зарплаты летят вверх, вакансий - море … работать не хотят

Отчет по рынку труда США за сентябрь вышел плохо, всего 194 тыс. рабочих мест, в частном секторе создано 317 тыс., а в госсекторе занятость сократилась на 123 тыс. Но данные за прошлые месяцы были пересмотрены с повышением, что дает 363 тыс. всего и 423 тыс. в частном секторе. Здесь правда надо учитывать, что данные собираются на 12 число месяца, т.е. фактически это фактически данные больше за август и начало сентября, когда большая часть из 7.9 млн выпавших с пособий американцев еще, или были на пособиях, или только их потеряли.

Уровень безработицы упал сразу с 5.4% до 4.8%, а доля занятых выросла всего с 58.5% до 58.7% (фактическая безработица была около 8.5%). Особенность отчета в том, что количество безработных сократилось сразу на 710 тыс., но рабочая сила сократилась, а количество американцев вне рабочей силы выросло на 338 тыс. (они не вернулись на рынок труда) – таких будет еще много.

А вот рост зарплат стремительно ускорился, средняя недельная оплата труда выросла 1.2% м/м и это на 10.4% выше уровня декабря 2019 года. Средняя недельная оплата труда неуправленческого персонала в сентябре выросла на 0.8% м/м и это на 12% выше уровня декабря 2019 года. В производственном секторе зарплаты подскочили за месяц на 2.2% м/м, правда это из-за роста в строительстве на 4.4% м/м. Было бы еще больше, если бы не падение з/п в автопромышленности (-5.6% м/м). В секторе услуг рост был не таким сильными 0.5% м/м, но здесь зарплаты уже на 12.6% выше уровня декабря 2019 года.

Сентябрьский отчет, конечно, не вполне показателен, т.к. данные лишь на первую половину месяца, но мы видим стремительное ускорение роста зарплат (инфляция), при слабом росте занятых, и новых рекордных уровнях открытых вакансий.

P.S. Финрынок, похоже не знает куда метаться, т.к. история опять стагфляционная. Для ФРС картинка крайне неприятная, но голуби могут попытаться отодвинуть сворачивание QE на декабрь (хотя вряд ли).

@truecon

{kind=link}

#экономика #США #кризис #инфляция

США: инфляционные ветры в сентябре

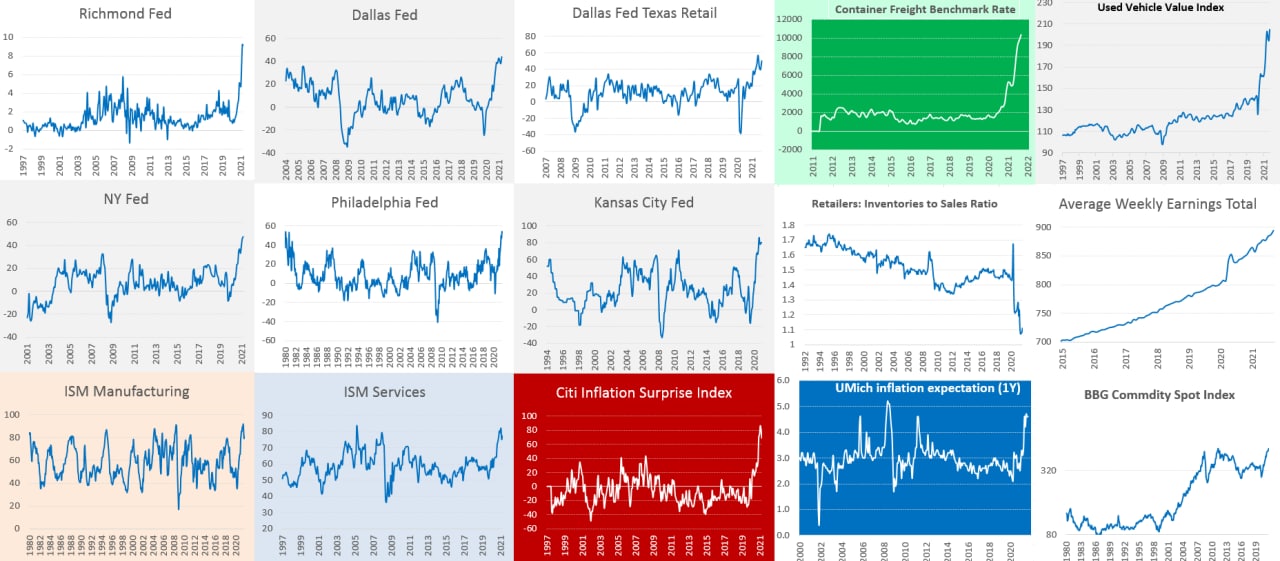

Если смотреть различные инфляционные индикаторы – то в сентябре все указывает на сохранение сильной динамики цен. Данные по деловой активности ФРБ Нью-Йорка, Филадельфии и Далласа зафиксировали рекорды отпускных цен. ФРБ Казас-Сити и Ричмонда – стоим у потолка по отпускным ценам. По данным ISM ценовые индексы в сентябре немного прибавили – они ниже максимумов, но находятся в районе 80, т.е. большинство компаний указывает на рост цен (это закупочные цены).

Оптовые цены на подержанные автомобили обновили максимум (это зайдет в цены сентября-октября), продажи новых авто рухнули еще ниже (12.2 млн в год), пока данных по ценам новых авто нет, но нет и сомнений, что они растут, т.к. запасы на складах остаются просто мизерными. Бензин в сентябре немного прибавил в цене, цены на продукты питания в мире поставили 10-тилетний рекорд. В целом Bloomberg Commodity Spot Index тоже поставил рекорд и прибавил за месяц 4.9% Запасы товаров на складах у ритейлеров остаются вблизи минимумов, стоимость транспортировки по морю была рекордной. Рост зарплат ускорился, количество открытых вакансий продолжало расти. Аренда по данным Apartment List продолжала стремительно дорожать (+2.1% м/м), а доля свободных объектов под сдачу оставалась вблизи минимумов. Ресурсы - вверх, авто - вверх, зарплаты - вверх, жилье - вверх.

Инфляционные ожидания потребителей от Мичиганского университета остались вблизи максимумов (4.6%) и находятся здесь уже несколько месяцев, но не растут и не падают. Долгосрочные ожидания (на 5 лет) постепенно растут, но пока на приемлемых уровнях около 3% (это нынче "главный" индикатор ФРС). Рыночные ожидания на 5 лет подросли до 2.7%, но они могут быть искажены покупками ФРС.

В целом инфляционные драйверы остаются сильными, как краткосрочные, так и среднесрочные. Посмотрим как что насчитают статистики на следующей неделе, но рынок ждет 0.2-0.3% м/м и это выглядит несколько оптимистично.

@truecon

США: инфляционные ветры в сентябре

Если смотреть различные инфляционные индикаторы – то в сентябре все указывает на сохранение сильной динамики цен. Данные по деловой активности ФРБ Нью-Йорка, Филадельфии и Далласа зафиксировали рекорды отпускных цен. ФРБ Казас-Сити и Ричмонда – стоим у потолка по отпускным ценам. По данным ISM ценовые индексы в сентябре немного прибавили – они ниже максимумов, но находятся в районе 80, т.е. большинство компаний указывает на рост цен (это закупочные цены).

Оптовые цены на подержанные автомобили обновили максимум (это зайдет в цены сентября-октября), продажи новых авто рухнули еще ниже (12.2 млн в год), пока данных по ценам новых авто нет, но нет и сомнений, что они растут, т.к. запасы на складах остаются просто мизерными. Бензин в сентябре немного прибавил в цене, цены на продукты питания в мире поставили 10-тилетний рекорд. В целом Bloomberg Commodity Spot Index тоже поставил рекорд и прибавил за месяц 4.9% Запасы товаров на складах у ритейлеров остаются вблизи минимумов, стоимость транспортировки по морю была рекордной. Рост зарплат ускорился, количество открытых вакансий продолжало расти. Аренда по данным Apartment List продолжала стремительно дорожать (+2.1% м/м), а доля свободных объектов под сдачу оставалась вблизи минимумов. Ресурсы - вверх, авто - вверх, зарплаты - вверх, жилье - вверх.

Инфляционные ожидания потребителей от Мичиганского университета остались вблизи максимумов (4.6%) и находятся здесь уже несколько месяцев, но не растут и не падают. Долгосрочные ожидания (на 5 лет) постепенно растут, но пока на приемлемых уровнях около 3% (это нынче "главный" индикатор ФРС). Рыночные ожидания на 5 лет подросли до 2.7%, но они могут быть искажены покупками ФРС.

В целом инфляционные драйверы остаются сильными, как краткосрочные, так и среднесрочные. Посмотрим как что насчитают статистики на следующей неделе, но рынок ждет 0.2-0.3% м/м и это выглядит несколько оптимистично.

@truecon

{kind=link}

#нефть #газ #еврозона #Китай #инфляция

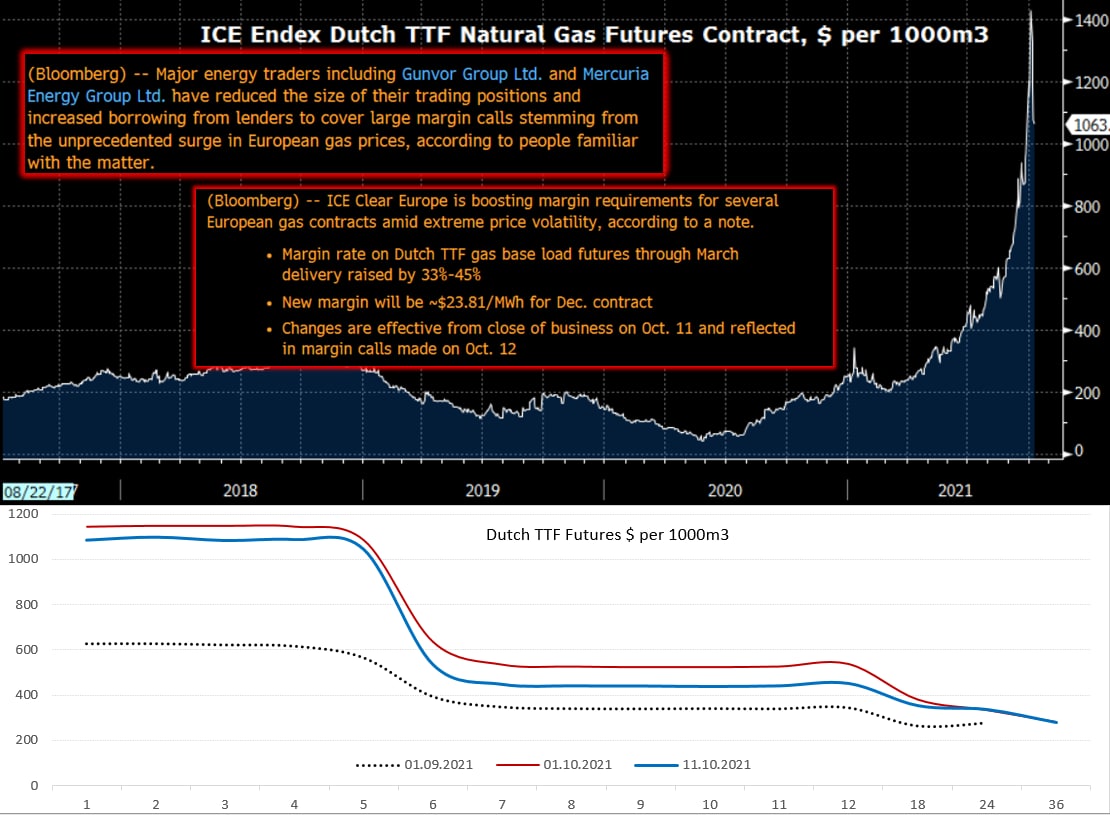

Буря на газовом рынке Европы немного успокоилась, но сюрпризы здесь еще могут быть, учитывая, что ICE Clear Europe повышает маржинальные требования по нескольким европейским газовым контрактам на 33-45% (нельзя исключить, что кому-то не хватит снова). Вполне ожидаемо подтверждается информация о маржин-коллах трейдеров, и скорее всего не только трейдеров, такая волатильность может быть только в случае принудительного закрытия позиций. Фьючерсная кривая на горизонте 5 месяцев встала в районе $1000-1200 за тыс.м3 (фактические цены покупок Китаем), потом стремительно падает ~$450 за тыс.м3. Но энергетический кризис этим не исчерпываться, «зеленая волна», низкие запасы угля в Индии и Китае, слабая выработка гидроэнергетики, слабый ветер и низкая выработка ветряков, ураганы и пр. - почти идеальный шторм.

Скорее всего текущие цены ударят по физическому потреблению энергоресурсов, правда после формирования «зимних» запасов, хотя многое зависит от того какой будет зима, но сейчас ключевые игроки «за ценой не постоят». Но даже если считать не по текущим ценам, а по годовым фьючерсам (нефть 75, газ 450, уголь 150) – то только этот рост цен может дополнительно добавить к мировой инфляции 1.5-2 процентных пункта, прилично понизив темпы роста мирового ВВП. Это тоже временный эффект конечно ...

@truecon

Буря на газовом рынке Европы немного успокоилась, но сюрпризы здесь еще могут быть, учитывая, что ICE Clear Europe повышает маржинальные требования по нескольким европейским газовым контрактам на 33-45% (нельзя исключить, что кому-то не хватит снова). Вполне ожидаемо подтверждается информация о маржин-коллах трейдеров, и скорее всего не только трейдеров, такая волатильность может быть только в случае принудительного закрытия позиций. Фьючерсная кривая на горизонте 5 месяцев встала в районе $1000-1200 за тыс.м3 (фактические цены покупок Китаем), потом стремительно падает ~$450 за тыс.м3. Но энергетический кризис этим не исчерпываться, «зеленая волна», низкие запасы угля в Индии и Китае, слабая выработка гидроэнергетики, слабый ветер и низкая выработка ветряков, ураганы и пр. - почти идеальный шторм.

Скорее всего текущие цены ударят по физическому потреблению энергоресурсов, правда после формирования «зимних» запасов, хотя многое зависит от того какой будет зима, но сейчас ключевые игроки «за ценой не постоят». Но даже если считать не по текущим ценам, а по годовым фьючерсам (нефть 75, газ 450, уголь 150) – то только этот рост цен может дополнительно добавить к мировой инфляции 1.5-2 процентных пункта, прилично понизив темпы роста мирового ВВП. Это тоже временный эффект конечно ...

@truecon

{kind=link}

#банки #БанкРоссии

В России появился 13-й системно значимый банк, им стал ТИНЬКОФФ (ТКС БАНК )... можно коллегам только посочувствовать, теперь для них нормативы по капиталу будут выше, т.е. норматив достаточности капитала (Н1.0) = 11.5%, норматив достаточности базового капитала (Н1.1) = 8%.

@truecon

В России появился 13-й системно значимый банк, им стал ТИНЬКОФФ (ТКС БАНК )... можно коллегам только посочувствовать, теперь для них нормативы по капиталу будут выше, т.е. норматив достаточности капитала (Н1.0) = 11.5%, норматив достаточности базового капитала (Н1.1) = 8%.

@truecon

#США #ФРС #долг #ставки #пузырь #SP

Всем досталось, но не всем одинаково

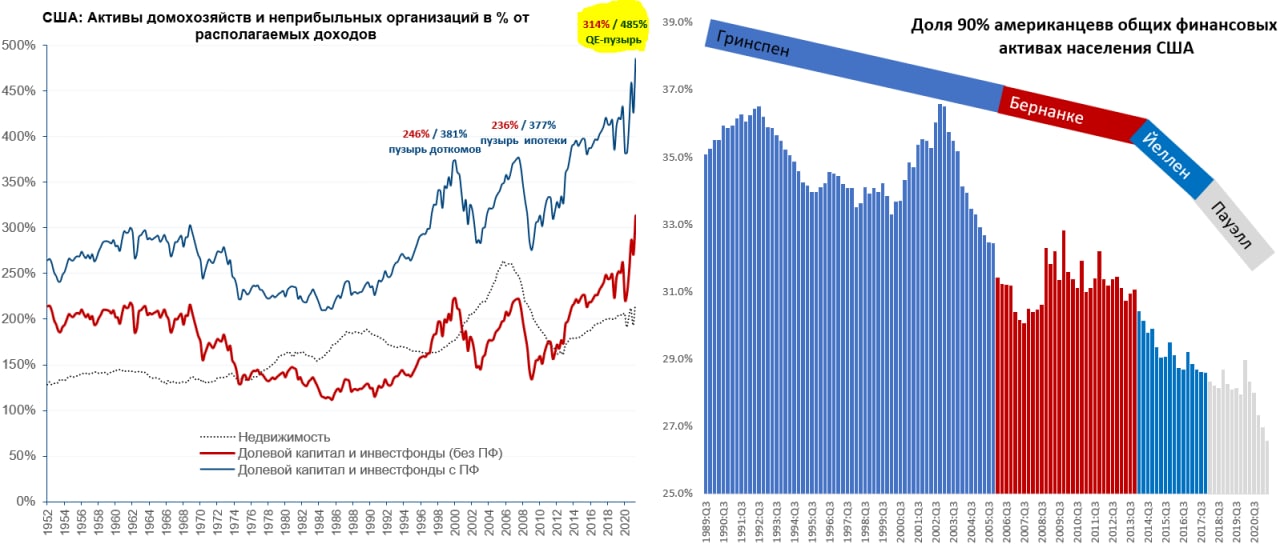

ФРС посчитала стоимость активов домохозяйств США, общие активы домохозяйств в США в результате кризиса и последовавших мер стимулирования выросли на $26 трлн до $159 трлн, или с 615% до 700% от ВВП. Чистые активы за вычетом долга выросли с 538% от ВВП до 623% ВВП. Долг населения рост хорошо, но прибавил всего $1.17 трлн за полтора года, зато госдолг вырос на $5.8 трлн за эти же полтора года, нефинансовый сектор нарастил долг на $1.69 трлн.

Долевой капитал и активы инвестфондов пробили все потолки какие можно и составляют 314% от располагаемых доходов американцев, что уже намного выше уровней, как пузыря 2000 года, так и пузыря 2008 года. Стоимость недвижимости еще далека от пиков ипотечного пузыря. Вполне ожидаемо доля 90% американцев в общей стоимости финансовых активов домохозяйств рухнула до минимума за послевоенный период 26.6%.

P.S.: Зато на счетах 50% наименее состоятельных американцев за период кризиса накопилось объем кэша вырос с $396 млрд до $559 млрд, что позволит им не сильно усердствовать в поиске работы еще какое-то время.

@truecon

Всем досталось, но не всем одинаково

ФРС посчитала стоимость активов домохозяйств США, общие активы домохозяйств в США в результате кризиса и последовавших мер стимулирования выросли на $26 трлн до $159 трлн, или с 615% до 700% от ВВП. Чистые активы за вычетом долга выросли с 538% от ВВП до 623% ВВП. Долг населения рост хорошо, но прибавил всего $1.17 трлн за полтора года, зато госдолг вырос на $5.8 трлн за эти же полтора года, нефинансовый сектор нарастил долг на $1.69 трлн.

Долевой капитал и активы инвестфондов пробили все потолки какие можно и составляют 314% от располагаемых доходов американцев, что уже намного выше уровней, как пузыря 2000 года, так и пузыря 2008 года. Стоимость недвижимости еще далека от пиков ипотечного пузыря. Вполне ожидаемо доля 90% американцев в общей стоимости финансовых активов домохозяйств рухнула до минимума за послевоенный период 26.6%.

P.S.: Зато на счетах 50% наименее состоятельных американцев за период кризиса накопилось объем кэша вырос с $396 млрд до $559 млрд, что позволит им не сильно усердствовать в поиске работы еще какое-то время.

@truecon

{kind=link}

#ЕЦБ #инфляция

Главный экономист ЕЦБ Филипп Лейн считает, что единовременное изменение заработной платы в ответ на недавний скачек цен не станет признаком устойчивого роста инфляции. Интересно, а рост инфляции, в ответ на единовременное изменение зарплат, в ответ на недавний скачек цен… станет признаком устойчивого роста инфляции? И сколько раз это должно повториться чтобы стало? )

Тем временем, британцы решили не ждать у моря погоды и, судя по фото из Daily Mail, обнесли супермаркеты…

@truecon

Главный экономист ЕЦБ Филипп Лейн считает, что единовременное изменение заработной платы в ответ на недавний скачек цен не станет признаком устойчивого роста инфляции. Интересно, а рост инфляции, в ответ на единовременное изменение зарплат, в ответ на недавний скачек цен… станет признаком устойчивого роста инфляции? И сколько раз это должно повториться чтобы стало? )

Тем временем, британцы решили не ждать у моря погоды и, судя по фото из Daily Mail, обнесли супермаркеты…

@truecon

#Китай #энергия #уголь #Кризис #инфляция

Энергокризис в Китае

Природа продолжает добавлять проблем… снова в Китае, снова с углем. В этот раз наводнения в угольных провинциях Китая привели к остановке работы шахт, в итоге цены на уголь подскочили почти на 13% с начала недели до $255 за тонну. Это усугубит проблемы с электроэнергией (и остановками производств), несмотря на активные усилия властей по стабилизации ситуации.

@truecon

Энергокризис в Китае

Природа продолжает добавлять проблем… снова в Китае, снова с углем. В этот раз наводнения в угольных провинциях Китая привели к остановке работы шахт, в итоге цены на уголь подскочили почти на 13% с начала недели до $255 за тонну. Это усугубит проблемы с электроэнергией (и остановками производств), несмотря на активные усилия властей по стабилизации ситуации.

@truecon

#Россия #инфляция

30 сентября Миэкономразвития опубликовал «Прогноз социально-экономического развития Российской Федерации на 2022 год и на плановый период 2023 и 2024 годов», в котором прогноз по инфляции был 5.8% г/г на декабрь 2021 года. Многие тогда высказывали сомнения, что прогноз нереалистичен и выглядит сильно заниженным. Менее чем через 2 недели прогноз пересмотрели до 7.4% г/г на декабрь, что более реалистично в текущей ситуации (даже несколько агрессивнее, чем ждут экономисты .. 7.0-7.2%)... консенсус Bloomberg, кстати отстает - пока еще 6.3% г/г.

P.S.: С интересом ждем заседание Банка России по ставкам 22 октября, через 10 дней...

@truecon

30 сентября Миэкономразвития опубликовал «Прогноз социально-экономического развития Российской Федерации на 2022 год и на плановый период 2023 и 2024 годов», в котором прогноз по инфляции был 5.8% г/г на декабрь 2021 года. Многие тогда высказывали сомнения, что прогноз нереалистичен и выглядит сильно заниженным. Менее чем через 2 недели прогноз пересмотрели до 7.4% г/г на декабрь, что более реалистично в текущей ситуации (даже несколько агрессивнее, чем ждут экономисты .. 7.0-7.2%)... консенсус Bloomberg, кстати отстает - пока еще 6.3% г/г.

P.S.: С интересом ждем заседание Банка России по ставкам 22 октября, через 10 дней...

@truecon

{kind=link}

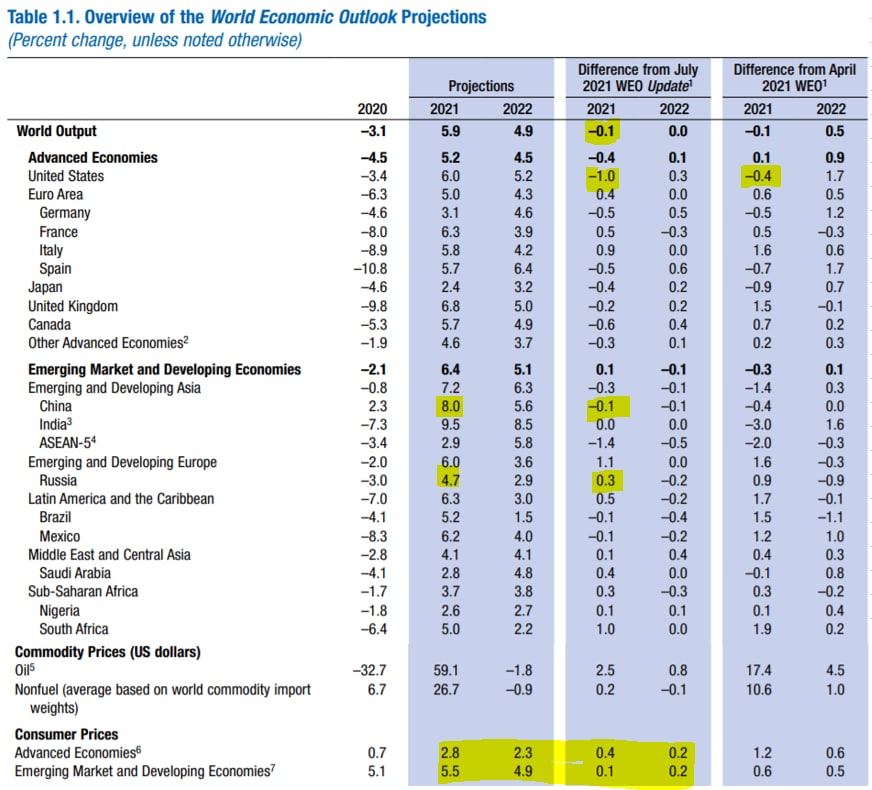

#Мир #экономика #МВФ #прогноз #инфляция

МВФ: рост пониже, инфляция повыше

МВФ, после того как в июле он агрессивно повышал прогноз по росту мировой экономики, успешно в октябре его понижает, правда совсем скромно с 6.0% до 5.9%. Но даже после этого понижения этот прогноз выглядит чрезмерно оптимистичным по темпам экономического роста и явно недооценивает замедление роста во втором полугодии. По США прогноз понижен с 7% до 6% - это ниже, чем МВФ ждал в апреле, но июльское повышение прогнозов в принципе было не вполне адекватным.

Прогноз по инфляции в развитых странах повышен с 2.4% до 2.8%, в развивающихся же лишь с 5.4% до 5.5%. Прогнозы по инфляции консервативны и далеки от реальности, по развитым экономикам уже практически без вариантов будет выше 3%, движение скорее идет в сторону 3.2-3.5%.

В целом прогнозы по росту все еще завышены в целом, по инфляции - скорее занижены.

@truecon

МВФ: рост пониже, инфляция повыше

МВФ, после того как в июле он агрессивно повышал прогноз по росту мировой экономики, успешно в октябре его понижает, правда совсем скромно с 6.0% до 5.9%. Но даже после этого понижения этот прогноз выглядит чрезмерно оптимистичным по темпам экономического роста и явно недооценивает замедление роста во втором полугодии. По США прогноз понижен с 7% до 6% - это ниже, чем МВФ ждал в апреле, но июльское повышение прогнозов в принципе было не вполне адекватным.

Прогноз по инфляции в развитых странах повышен с 2.4% до 2.8%, в развивающихся же лишь с 5.4% до 5.5%. Прогнозы по инфляции консервативны и далеки от реальности, по развитым экономикам уже практически без вариантов будет выше 3%, движение скорее идет в сторону 3.2-3.5%.

В целом прогнозы по росту все еще завышены в целом, по инфляции - скорее занижены.

@truecon

{kind=link}

#COVID19 #Китай #экономика #импорт #экспорт #нефть

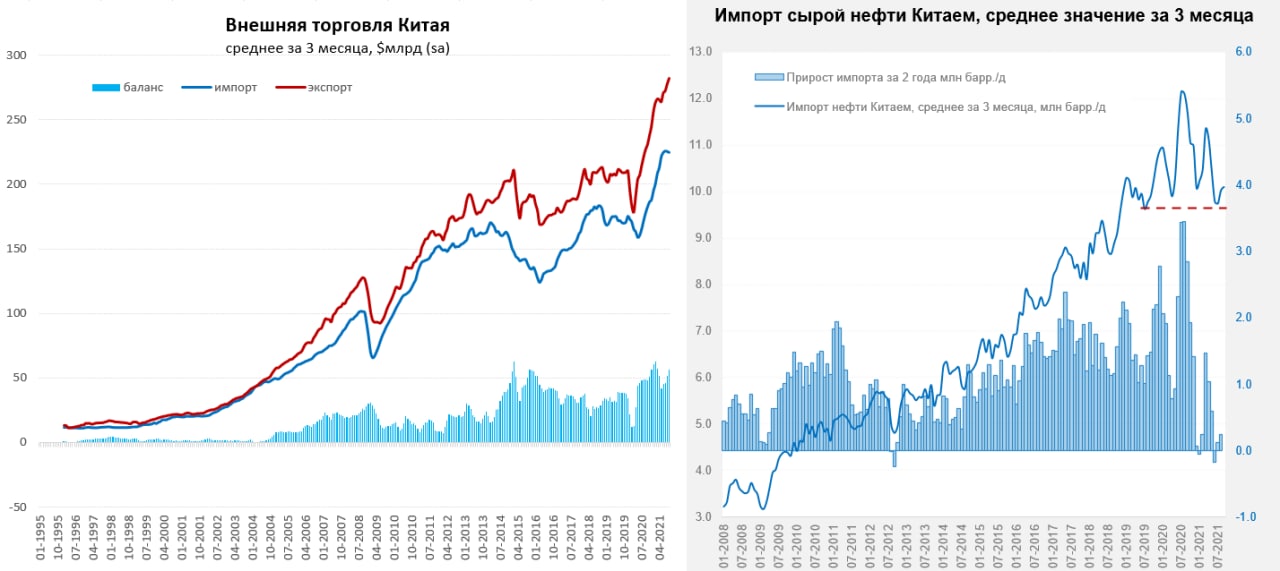

Китай: импорт не растет, экспорт на рекордных уровнях

В сентябре Китай продолжал ставить рекорды по экспорту, впервые за всю историю объем экспорта превысил $0.3 трлн в месяц и составил $305.7 млрд – рост на 28.1% г/г и рост на 40.1% выше уровня сентября 2019 года. Импорт составил $239 млрд, но рост здесь скромнее – всего 17.6% г/г, хотя он и растет треть за два года. В итоге сальдо внешней торговли Китая подскочило до $66.7 млрд за месяц (за год сльдо составило $0.64 трлн, что в 1.5 раза больше докризисных уровней). При этом, Китай активно нарастил расходы на импорт газа и угля в сентябре соответственно на 9.5% м/м и 25.7% м/м в деньгах, в физическом выражении импорт вырос на 1.7% м/м и 17.2% м/м соответственно. В целом, импорт с поправкой на сезонность не растет, а в физическом выражении по многим позициям сократился, а вот экспорт продолжал ставить все новые и новые рекорды. В этом плане Китай продолжает активно зарабатывать на сильном внешнем спросе, но слабый внутренний спрос тормозит импорт. Правда, учитывая рост цен на все ресурсные товары, в ближайшие месяцы Китаю придется все больше тратить на импорт, что будет оказывать давление на торговый баланс.

Импорт нефти составил 10 mb/d, в сентябре он сократился с 10.5 mb/d в августе, но он практически не меняется уже 6 месяцев подряд. После резкого сокращения во втором квартале импорт сырой нефти в среднем за полугодие составил 10 mb/d, т.е. показывал практически нулевой прирост относительно 2019 года и был на 1.6 mb/d ниже уровня 2-3 кварталов 2020 года.

В целом Китай сократил импорт нефти, на наращивает импорт угля и газа, хотя с газом пока все не так просто - физический импорт растут достаточно слабо…

@truecon

Китай: импорт не растет, экспорт на рекордных уровнях

В сентябре Китай продолжал ставить рекорды по экспорту, впервые за всю историю объем экспорта превысил $0.3 трлн в месяц и составил $305.7 млрд – рост на 28.1% г/г и рост на 40.1% выше уровня сентября 2019 года. Импорт составил $239 млрд, но рост здесь скромнее – всего 17.6% г/г, хотя он и растет треть за два года. В итоге сальдо внешней торговли Китая подскочило до $66.7 млрд за месяц (за год сльдо составило $0.64 трлн, что в 1.5 раза больше докризисных уровней). При этом, Китай активно нарастил расходы на импорт газа и угля в сентябре соответственно на 9.5% м/м и 25.7% м/м в деньгах, в физическом выражении импорт вырос на 1.7% м/м и 17.2% м/м соответственно. В целом, импорт с поправкой на сезонность не растет, а в физическом выражении по многим позициям сократился, а вот экспорт продолжал ставить все новые и новые рекорды. В этом плане Китай продолжает активно зарабатывать на сильном внешнем спросе, но слабый внутренний спрос тормозит импорт. Правда, учитывая рост цен на все ресурсные товары, в ближайшие месяцы Китаю придется все больше тратить на импорт, что будет оказывать давление на торговый баланс.

Импорт нефти составил 10 mb/d, в сентябре он сократился с 10.5 mb/d в августе, но он практически не меняется уже 6 месяцев подряд. После резкого сокращения во втором квартале импорт сырой нефти в среднем за полугодие составил 10 mb/d, т.е. показывал практически нулевой прирост относительно 2019 года и был на 1.6 mb/d ниже уровня 2-3 кварталов 2020 года.

В целом Китай сократил импорт нефти, на наращивает импорт угля и газа, хотя с газом пока все не так просто - физический импорт растут достаточно слабо…

@truecon

{kind=link}

#инфляция #экономика #Кризис #США #ФРС #доллар

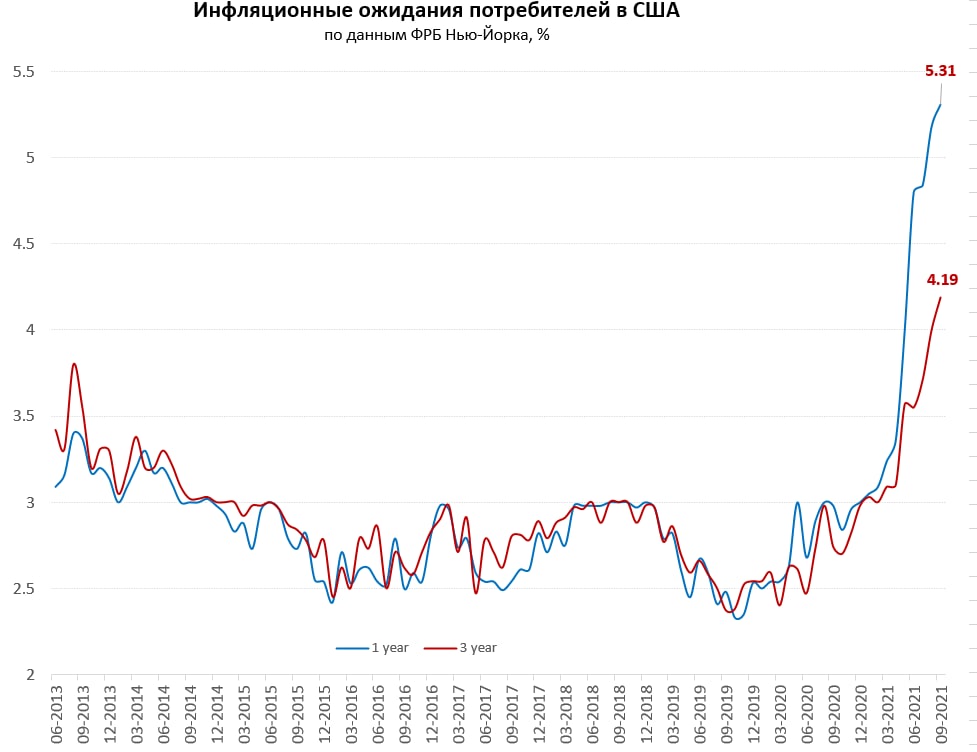

США: инфляционные ожидания- растем дальше

Перед выходом данных по инфляции в США, ФРБ Нью-Йорка традиционно опубликовал свои оценки инфляционных ожиданий в США за сентябрь. По итогам месяца инфляционные ожидания на ближайший год выросли до 5.3%, зафиксировав новый максимум. Основной рост ожиданий обусловлен выросшими ожиданиями американцев среднего возраста (40-59 лет), причем в основном это американцы с низким образованием и низкими доходами – именно среди них инфляционные ожидания подскочили до рекордных уровней.

Но если с годовыми ожиданиями все понятно, то наибольшие опасения ФРС будут вызывать ожидания на три года – они выросли с 4.0% до 4.2%, что говорит о росте среднесрочных опасений инфляции. Именно на них ФРС смотрит наиболее внимательно, хотя пока эти ожидания не улетели куда-то в далекий космос, но очевидно, что из дальнейший рост будет вызывать все больше напряжения внутри ФРС.

@truecon

США: инфляционные ожидания- растем дальше

Перед выходом данных по инфляции в США, ФРБ Нью-Йорка традиционно опубликовал свои оценки инфляционных ожиданий в США за сентябрь. По итогам месяца инфляционные ожидания на ближайший год выросли до 5.3%, зафиксировав новый максимум. Основной рост ожиданий обусловлен выросшими ожиданиями американцев среднего возраста (40-59 лет), причем в основном это американцы с низким образованием и низкими доходами – именно среди них инфляционные ожидания подскочили до рекордных уровней.

Но если с годовыми ожиданиями все понятно, то наибольшие опасения ФРС будут вызывать ожидания на три года – они выросли с 4.0% до 4.2%, что говорит о росте среднесрочных опасений инфляции. Именно на них ФРС смотрит наиболее внимательно, хотя пока эти ожидания не улетели куда-то в далекий космос, но очевидно, что из дальнейший рост будет вызывать все больше напряжения внутри ФРС.

@truecon

{kind=link}

#инфляция #экономика #Кризис #США #ФРС #доллар

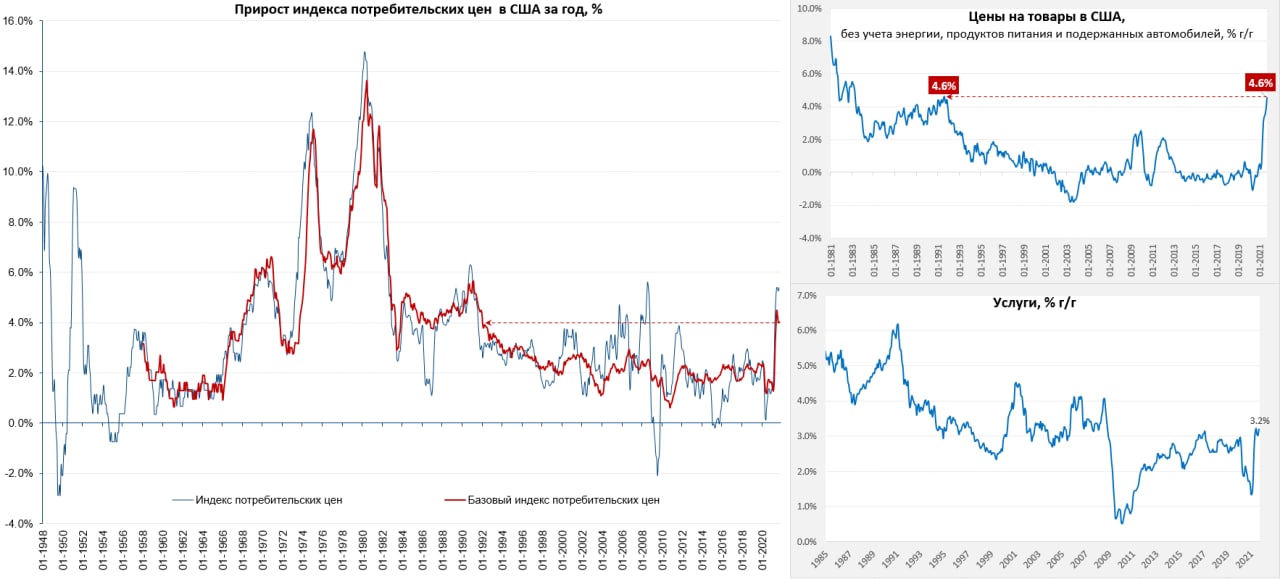

Инфляция в США – рекорды еще впереди

Инфляция в США за сентябрь больших сюрпризов не преподнесла, рост цен составил 0.4% м/м, годовая инфляция повторила максимум за 13 лет и составила 5.4% г/г. Без учета энергии и продуктов питания цены выросли на 0.2% м/м и 4.0% г/г. С начала года потребительские цены в США выросли на 4.8% и скорее всего по итогам года превысит 5.5%, что выше большинства консенсусов.

Рост оптовых цен на подержанные автомобили еще не отразился в розничных показателях, потому цены на них немного снизились в сентябре (-0.7% м/м), что вместе со снижением цен на аренду автомобилей (-2.9% м/м), авиабилеты (-6.4% м/м) и проживания в гостиницах (-0.6% м/м), а также медицинские услуги (-0.1% м/м) позволило не улететь инфляции на новые максимумы. Большая часть эффектов здесь связано со снижением туристической активности из-за обострения коронавирусной ситуации.

Зато цены на новые автомобили росли бойко (1.3% м/м и 8.7% г/г), росли цены на продукты питания (0.9% м/м и 4.6% г/г), энергию (1.3% м/м и 24.8% г/г). Но самое главное рост цен на жилье начинает отражаться и на росте стоимости аренды (+0.5% м/м и +2.4% г/г). Начинает ускоряться и рост цен в образовании (2.0% г/г), сильным дефляционным фактором остается медицина, но это тоже в немалой степени связано с новой волной ковида.

Если уйти от ряда разовых факторов, то рост цен без учета энергии, продуктов питания и подержанных автомобилей составил в сентябре 0.4% м/м, причем годовые темпы роста повторили максимум 1991 года на уровне 4.6% г/г, дальше здесь рекорды 1980-х. Рост цен на услуги достиг 3.2% г/г – максимум с 2008 года, это произошло даже несмотря на крайне слабый рост цен на медицину (0.9% г/г) и пока еще образование.

Учитывая текущую динамику по многим показателям, импульс роста цен остается высоким, причем фронт роста цен становится скорее более широким, в этом плане максимумы инфляции в США еще не достигнуты – все впереди.

Главный ястреб ФРС глава ФРБ Сент-Луиса уже начинает «топить» за повышение ставок весной-летом следующего года.

P.S. Доходность UST2y приближается к 0.4%, фьючерсы на ставку торгуют высокую вероятность повышения ставки ФРС в 3 квартале 2022 года.

@truecon

Инфляция в США – рекорды еще впереди

Инфляция в США за сентябрь больших сюрпризов не преподнесла, рост цен составил 0.4% м/м, годовая инфляция повторила максимум за 13 лет и составила 5.4% г/г. Без учета энергии и продуктов питания цены выросли на 0.2% м/м и 4.0% г/г. С начала года потребительские цены в США выросли на 4.8% и скорее всего по итогам года превысит 5.5%, что выше большинства консенсусов.

Рост оптовых цен на подержанные автомобили еще не отразился в розничных показателях, потому цены на них немного снизились в сентябре (-0.7% м/м), что вместе со снижением цен на аренду автомобилей (-2.9% м/м), авиабилеты (-6.4% м/м) и проживания в гостиницах (-0.6% м/м), а также медицинские услуги (-0.1% м/м) позволило не улететь инфляции на новые максимумы. Большая часть эффектов здесь связано со снижением туристической активности из-за обострения коронавирусной ситуации.

Зато цены на новые автомобили росли бойко (1.3% м/м и 8.7% г/г), росли цены на продукты питания (0.9% м/м и 4.6% г/г), энергию (1.3% м/м и 24.8% г/г). Но самое главное рост цен на жилье начинает отражаться и на росте стоимости аренды (+0.5% м/м и +2.4% г/г). Начинает ускоряться и рост цен в образовании (2.0% г/г), сильным дефляционным фактором остается медицина, но это тоже в немалой степени связано с новой волной ковида.

Если уйти от ряда разовых факторов, то рост цен без учета энергии, продуктов питания и подержанных автомобилей составил в сентябре 0.4% м/м, причем годовые темпы роста повторили максимум 1991 года на уровне 4.6% г/г, дальше здесь рекорды 1980-х. Рост цен на услуги достиг 3.2% г/г – максимум с 2008 года, это произошло даже несмотря на крайне слабый рост цен на медицину (0.9% г/г) и пока еще образование.

Учитывая текущую динамику по многим показателям, импульс роста цен остается высоким, причем фронт роста цен становится скорее более широким, в этом плане максимумы инфляции в США еще не достигнуты – все впереди.

Главный ястреб ФРС глава ФРБ Сент-Луиса уже начинает «топить» за повышение ставок весной-летом следующего года.

P.S. Доходность UST2y приближается к 0.4%, фьючерсы на ставку торгуют высокую вероятность повышения ставки ФРС в 3 квартале 2022 года.

@truecon

{kind=link}

#инфляция #экономика #Кризис #США #ФРС #доллар

Читая «минутки» ФРС

❗️инфляция была повышенной и вызвана сильным спросом на фоне перебоев с поставками … ожидается, что рост инфляции будет временным и в 2022 году инфляция снизится… но некоторые участники считают, что данные сигнализируют о более широком инфляционном давлении;

❗️ общий индекс инфляционных ожиданий в третьем квартале сильно не изменился (уже меняется), но «многие» участники отметили «существенный» рост показателей инфляционных ожиданий за один и три года в Обзоре ФРБ Нью-Йорка (он стал выше);

❗️з/п «сильно» выросла в июле-августе, рост наблюдался в большинстве отраслей (в сентябре рост еще ускорился) из-за дефицита рабочей силы;

❗️соотношение запасов к продажам во многих секторах на рекордно-низких, или близким к минимальным уровнях;

❗️экономический рост замедлился риски смещены в сторону замедления, но участники рассчитывают, что потребление будет поддержано высокими сбережениями и отложенным спросом;

❗️все согласились с сигналом о сокращении покупок, основной вариант на $15 млрд в месяц ($10 UST + $5 MBS) с середины ноября или декабря, но несколько указали, что предпочли бы более быстрое сворачивание стимула;

«Минутки» указывают на то, что напряжение относительно инфляции в ФРС нарастает, а к заседанию 2-3 ноября, уже однозначно прибавится аргументов у «ястребов», это касается текущей инфляции, роста з/п, инфляционных ожиданий.

Мнения:

...А вот Джаннет Йеллен из Минфина верит: «I believe it’s transitory, but I don’t mean to suggest these pressures will disappear in the next month or two», правда ей все меньше верят…

...Заместитель главы BlackRock и бывший глава центрального банка Швейцарии Филипп Хильдебранд: мы вступаем в совершенно иную эпоху … когда инфляция будет на более высоком уровне, чем была последние два десятилетия;

...Глава BlackRock Ларри Финк: «inflation is definitely not transitory »;

...Глава DB Кристиан Сьюинг: уровень инфляции в валютном союзе вряд ли вернется в среднесрочной перспективе к уровню, предшествующему пандемии;

Глава ФРБ Атланты Рафаэль Бостик: «Transitory is a dirty word» … считает что нецелесообразно текущее повышение считать временным, т.к. оно длится дольше, чем ожидали;

...Goldman Sachs Джон Уолдрон: «It’s not transitory»;

По опросу Citigroup только 23% инвесторов верят в «transitory», а 60% уже «sticky».

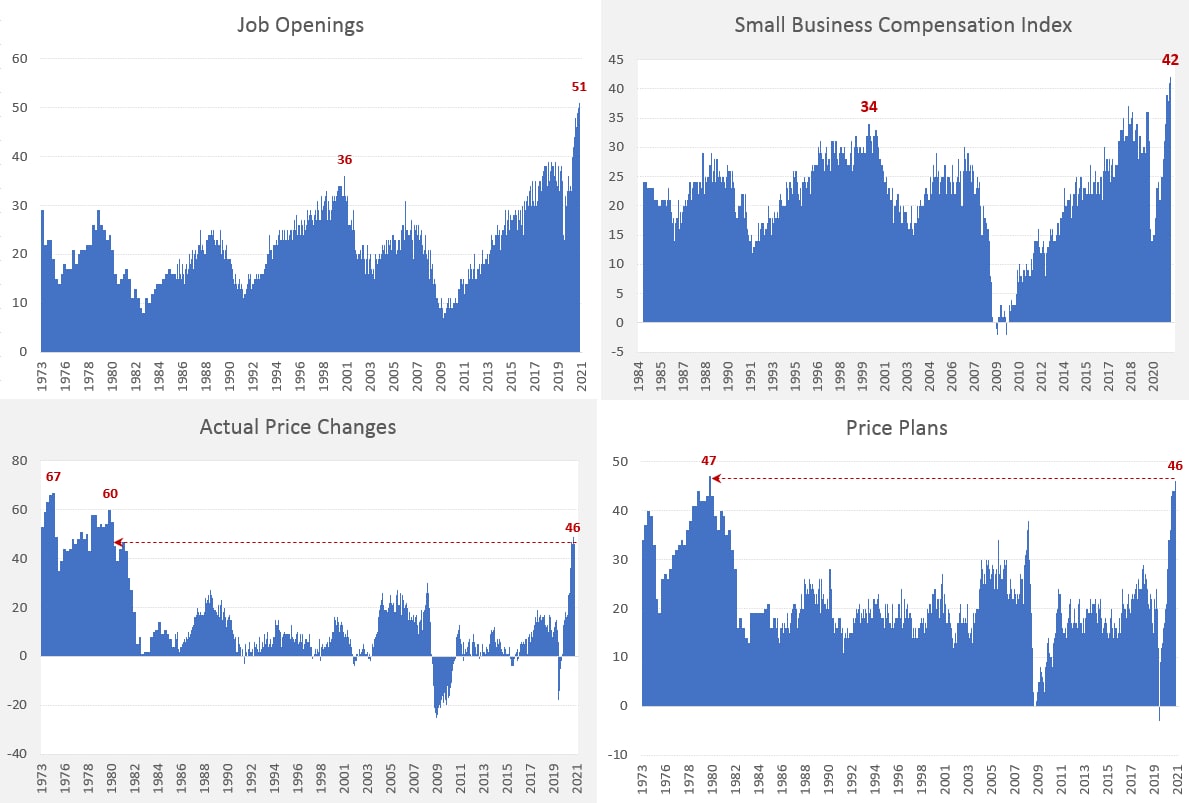

P.S.: Тем временем, малый бизнес в США рекордными темпами повышает компенсации, у него рекордные вакансии, малый бизнес указывает на повышение текущих цен (максимум за 41 год) цены и планирует повышать дальше так, как с 1979 года не повышал.

@truecon

Читая «минутки» ФРС

❗️инфляция была повышенной и вызвана сильным спросом на фоне перебоев с поставками … ожидается, что рост инфляции будет временным и в 2022 году инфляция снизится… но некоторые участники считают, что данные сигнализируют о более широком инфляционном давлении;

❗️ общий индекс инфляционных ожиданий в третьем квартале сильно не изменился (уже меняется), но «многие» участники отметили «существенный» рост показателей инфляционных ожиданий за один и три года в Обзоре ФРБ Нью-Йорка (он стал выше);

❗️з/п «сильно» выросла в июле-августе, рост наблюдался в большинстве отраслей (в сентябре рост еще ускорился) из-за дефицита рабочей силы;

❗️соотношение запасов к продажам во многих секторах на рекордно-низких, или близким к минимальным уровнях;

❗️экономический рост замедлился риски смещены в сторону замедления, но участники рассчитывают, что потребление будет поддержано высокими сбережениями и отложенным спросом;

❗️все согласились с сигналом о сокращении покупок, основной вариант на $15 млрд в месяц ($10 UST + $5 MBS) с середины ноября или декабря, но несколько указали, что предпочли бы более быстрое сворачивание стимула;

«Минутки» указывают на то, что напряжение относительно инфляции в ФРС нарастает, а к заседанию 2-3 ноября, уже однозначно прибавится аргументов у «ястребов», это касается текущей инфляции, роста з/п, инфляционных ожиданий.

Мнения:

...А вот Джаннет Йеллен из Минфина верит: «I believe it’s transitory, but I don’t mean to suggest these pressures will disappear in the next month or two», правда ей все меньше верят…

...Заместитель главы BlackRock и бывший глава центрального банка Швейцарии Филипп Хильдебранд: мы вступаем в совершенно иную эпоху … когда инфляция будет на более высоком уровне, чем была последние два десятилетия;

...Глава BlackRock Ларри Финк: «inflation is definitely not transitory »;

...Глава DB Кристиан Сьюинг: уровень инфляции в валютном союзе вряд ли вернется в среднесрочной перспективе к уровню, предшествующему пандемии;

Глава ФРБ Атланты Рафаэль Бостик: «Transitory is a dirty word» … считает что нецелесообразно текущее повышение считать временным, т.к. оно длится дольше, чем ожидали;

...Goldman Sachs Джон Уолдрон: «It’s not transitory»;

По опросу Citigroup только 23% инвесторов верят в «transitory», а 60% уже «sticky».

P.S.: Тем временем, малый бизнес в США рекордными темпами повышает компенсации, у него рекордные вакансии, малый бизнес указывает на повышение текущих цен (максимум за 41 год) цены и планирует повышать дальше так, как с 1979 года не повышал.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия

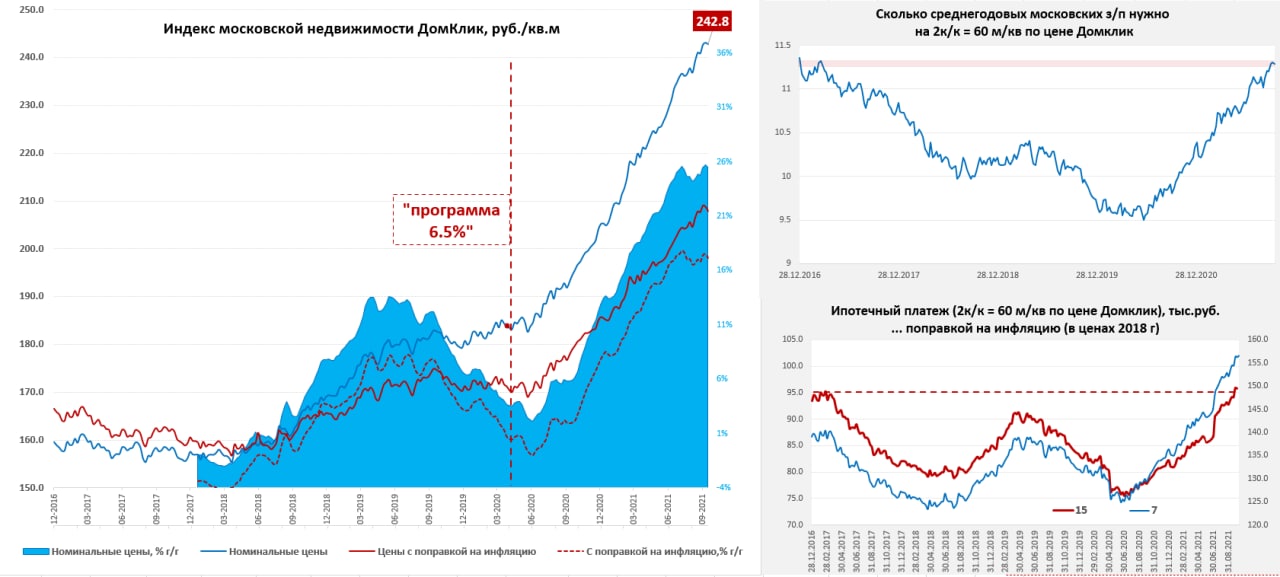

Московский метр снова притормозил … ждем решений ЦБ

На неделе, по данным Мосбиржи, индекс цены московского метра немного снизился (-0.1% м/м) до 242.8 тыс. руб., что означает рост на 18.3% с начала года. Средняя за 4 недели цена растет на 25.5% г/г, пока здесь значимых изменений нет. После повышения Сбером ставок по ипотеке остальные банки пока придержали коней, но это вопрос времени. Учитывая продолжающееся ускорение инфляции, которая уже достигла 7.6% г/г, а осенью приблизится к 8% г/г, Банку России ничего не остается кроме как серьезно повысить прогноз по инфляции на конец года и вслед за этим повысить ставки. Здесь стоит вспомнить, что Банк России ожидал пика инфляции в сентябре на уровне 7%, пик уже ясно будет позже и прилично выше. В июле, когда ЦБ пересмотрел прогноз по инфляции на 1 п.п. (с 4.7-5.2% до 5.7%-6.2%) он повысил ставку сразу с 5.5% до 6.5%, сейчас придется пересмотреть прогноз по инфляции скорее всего до 7.2% - 7.7% на конец 2021 года. Но самое главное – либо ЦБ должен будет активно повышать ставку сейчас (с поправкой на то, что уже состоявшиеся повышения еще не полностью отражены), либо придется прилично повысить прогноз по инфляции на 2022 год и забыть о 4% в следующем году.

Из последних комментариев главы Банка России Э.С. Набиуллиной: «В последние пару месяцев мы начали видеть ускорение роста зарплат, это признак вторичных эффектов высоких инфляционных ожиданий»… вполне однозначный сигнал. Но внешне наиболее рациональным в текущей ситуации действием было бы повышение ставок до конца года к 7.5-8% с ясным и жестким сигналом на то, что они будут высокими более длительный период времени, т.е. одновременно повысив прогнозный диапазон ставок на 2022 и 2023 годы, чтобы как-то усилить конверсию ключевой ставки в рыночные ставки.

Пока ситуация здесь структурно остается примерно следующей: ЦБ в своих реакциях системно отстает от инфляции, банки в своих реакциях системно отстают от ЦБ. У меня все больше уверенности, что в конце года ключевая ставка будет в районе 7.75-8% и базовые сценарии будут смещаться именно в этом направлении, что заставит банки действовать агрессивнее, хотя они уже сейчас ужесточают условия, но пока не очень верят в то, что ставка может быть сильно выше.

@truecon

Московский метр снова притормозил … ждем решений ЦБ

На неделе, по данным Мосбиржи, индекс цены московского метра немного снизился (-0.1% м/м) до 242.8 тыс. руб., что означает рост на 18.3% с начала года. Средняя за 4 недели цена растет на 25.5% г/г, пока здесь значимых изменений нет. После повышения Сбером ставок по ипотеке остальные банки пока придержали коней, но это вопрос времени. Учитывая продолжающееся ускорение инфляции, которая уже достигла 7.6% г/г, а осенью приблизится к 8% г/г, Банку России ничего не остается кроме как серьезно повысить прогноз по инфляции на конец года и вслед за этим повысить ставки. Здесь стоит вспомнить, что Банк России ожидал пика инфляции в сентябре на уровне 7%, пик уже ясно будет позже и прилично выше. В июле, когда ЦБ пересмотрел прогноз по инфляции на 1 п.п. (с 4.7-5.2% до 5.7%-6.2%) он повысил ставку сразу с 5.5% до 6.5%, сейчас придется пересмотреть прогноз по инфляции скорее всего до 7.2% - 7.7% на конец 2021 года. Но самое главное – либо ЦБ должен будет активно повышать ставку сейчас (с поправкой на то, что уже состоявшиеся повышения еще не полностью отражены), либо придется прилично повысить прогноз по инфляции на 2022 год и забыть о 4% в следующем году.

Из последних комментариев главы Банка России Э.С. Набиуллиной: «В последние пару месяцев мы начали видеть ускорение роста зарплат, это признак вторичных эффектов высоких инфляционных ожиданий»… вполне однозначный сигнал. Но внешне наиболее рациональным в текущей ситуации действием было бы повышение ставок до конца года к 7.5-8% с ясным и жестким сигналом на то, что они будут высокими более длительный период времени, т.е. одновременно повысив прогнозный диапазон ставок на 2022 и 2023 годы, чтобы как-то усилить конверсию ключевой ставки в рыночные ставки.

Пока ситуация здесь структурно остается примерно следующей: ЦБ в своих реакциях системно отстает от инфляции, банки в своих реакциях системно отстают от ЦБ. У меня все больше уверенности, что в конце года ключевая ставка будет в районе 7.75-8% и базовые сценарии будут смещаться именно в этом направлении, что заставит банки действовать агрессивнее, хотя они уже сейчас ужесточают условия, но пока не очень верят в то, что ставка может быть сильно выше.

@truecon

{kind=link}

#инфляция #экономика #Кризис #США #ФРС #доллар

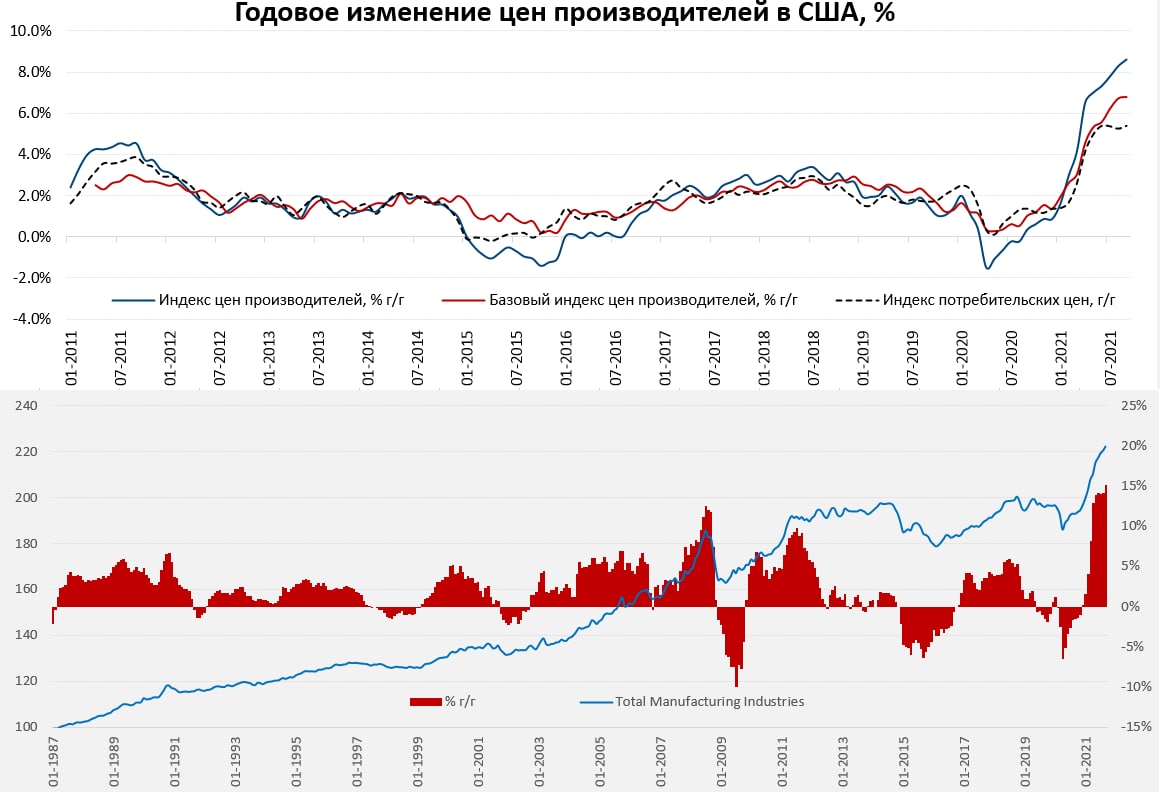

США: цены производителей немного притормозили

Рост цен за сентябрь составил 0.5% м/м, годовой прирост цен ускорился до 8.6% новый максимум. Большой вклад в рост цен оказали продукты питания (+2.0% м/м) и энергии (+2.8% м/м), без учета которых прирост цен производителей составил скромные 0.2% м/м и 6.8% г/г.

Сдерживали рост цен услуги в промышленности, но здесь основной фактор, который способствовал торможению – это услуги транспортировки пассажиров, цены на которые обвалились за месяц на 16.7% на фоне спада активности в период обострения пандемии. Еще одним сдерживающим фактором стало торможение роста цен в строительстве (+0.1% м/м и 5.2% г/г).

Правда есть и разочарования – в обрабатывающей промышленности рост цен производителей ускорился в сентябре до 0.8% м/м и 15.1% г/г – это стало новым максимумом за все время подсчета показателя с 1985 года.

P.S.: С пособий по безработице за неделю выпало еще 0.5 млн американцев, осталось чуть больше миллиона на разных антикризисных пособиях.

США: цены производителей немного притормозили

Рост цен за сентябрь составил 0.5% м/м, годовой прирост цен ускорился до 8.6% новый максимум. Большой вклад в рост цен оказали продукты питания (+2.0% м/м) и энергии (+2.8% м/м), без учета которых прирост цен производителей составил скромные 0.2% м/м и 6.8% г/г.

Сдерживали рост цен услуги в промышленности, но здесь основной фактор, который способствовал торможению – это услуги транспортировки пассажиров, цены на которые обвалились за месяц на 16.7% на фоне спада активности в период обострения пандемии. Еще одним сдерживающим фактором стало торможение роста цен в строительстве (+0.1% м/м и 5.2% г/г).

Правда есть и разочарования – в обрабатывающей промышленности рост цен производителей ускорился в сентябре до 0.8% м/м и 15.1% г/г – это стало новым максимумом за все время подсчета показателя с 1985 года.

P.S.: С пособий по безработице за неделю выпало еще 0.5 млн американцев, осталось чуть больше миллиона на разных антикризисных пособиях.

{kind=link}

Forwarded from Деньги24

Председатель ЦБ Эльвира Набиуллина дала нам эксклюзивное интервью. Сами до сих пор в это не верим. Смотрите по ссылке 👇

https://youtu.be/zYyDQxciFrM

https://youtu.be/zYyDQxciFrM

#энергия #Кризис #Китай #уголь #инфляция

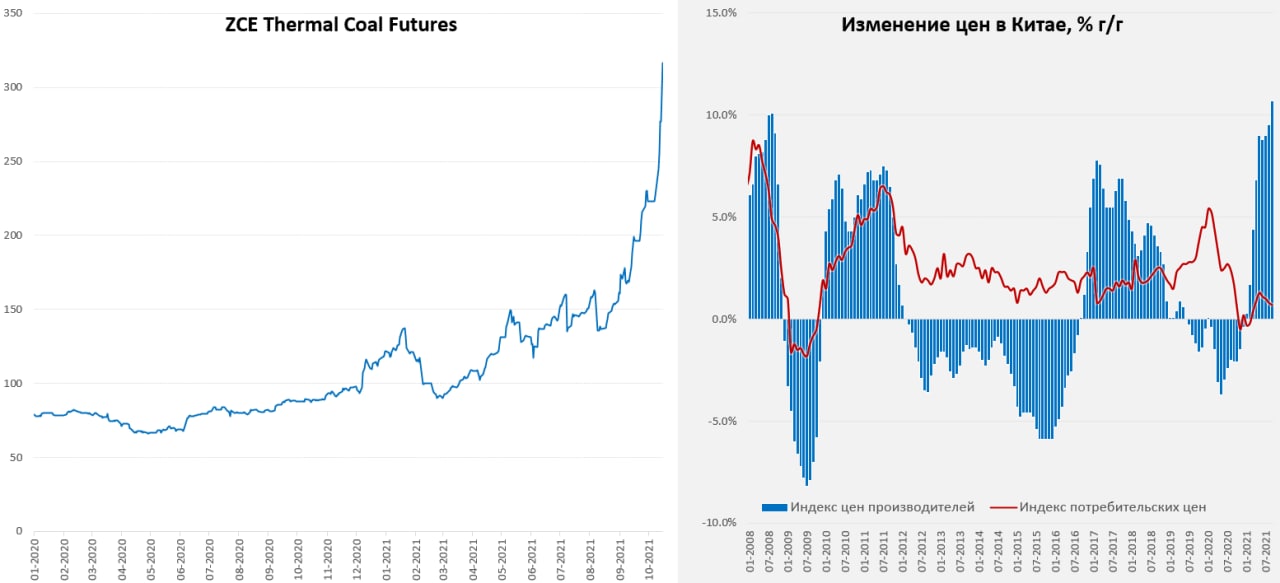

Китай: угольное ралли в разгаре

Несмотря на все усилия властей, в т.ч. на указания банкам предоставлять кредитование угольным предприятиям (фактически в неограниченном режиме), решить проблему пока никак не удается, за последнюю неделю цены на энергетический уголь взлетели на 39.5% поставив новый рекорд выше $315 за тонну. Вслед за этим ралли тянутся и цены на уголь в Европе, Австралии, цены на газ и пр.

Цены производителей в Китае растут на рекордные (с периода девальвации юаня в середине 1990-х) 10.7% г/г, но это еще фактически без учета грядущего роста цен на электроэнергию и его последствий. На потребительских ценах это пока не сказывается за счет снижения цен на продукты питания (-5.2% г/г), но без учета продуктов цены потихоньку ускоряются (2.0% г/г). В плане роста цен ещё многое впереди…

@truecon

Китай: угольное ралли в разгаре

Несмотря на все усилия властей, в т.ч. на указания банкам предоставлять кредитование угольным предприятиям (фактически в неограниченном режиме), решить проблему пока никак не удается, за последнюю неделю цены на энергетический уголь взлетели на 39.5% поставив новый рекорд выше $315 за тонну. Вслед за этим ралли тянутся и цены на уголь в Европе, Австралии, цены на газ и пр.

Цены производителей в Китае растут на рекордные (с периода девальвации юаня в середине 1990-х) 10.7% г/г, но это еще фактически без учета грядущего роста цен на электроэнергию и его последствий. На потребительских ценах это пока не сказывается за счет снижения цен на продукты питания (-5.2% г/г), но без учета продуктов цены потихоньку ускоряются (2.0% г/г). В плане роста цен ещё многое впереди…

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность #бюджет

США: Лимит повысили, ситуацию «подвесили»

ФРС на неделе буднично купила гособлигаций на $16.6 млрд, активы ФРС выросли до $8.48 трлн. Сегодня Дж.Байден подписал закон о повышении лимита госдолга на $0.48 трлн, но к 13 октября цифры на табло еще не были переставлены, потому Минфин США продолжал тратить остатки наличности и его счет ФРС сжался до $72 млрд, сократившись за неделю на $23 млрд, причем во вторник объем наличности у Минфина опускался до $59 млрд (идут прямо по краешку). Так, или иначе, но с текущего момента Минфин США перестает быть поставщиком новой ликвидности в систему (коим он был много месяцев), создавая до декабря лишь временные колебания. Одновременно американский Минфин должен будет разместить в рынок около $0.4-0.5 трлн нового долга (существенная часть, скорее всего, будет закрыта коротким долгом).

В чистом виде останутся только покупки ФРС на $120 млрд в месяц, которые должны начать сокращаться в ноябре. Это примерно в 2.5 раза меньше, а к концу года в 3 раза, чем было в последние месяцы. При этом, с конца второго квартал американский Минфин разместил чистого рыночного долга (беру здесь только Bonds, Notes и Bills) всего на $86 млрд, при этом создав жесткий дефицит векселей на рынке, т.е. забрав их с рынка на $0.58 трлн. Очевидно это все хорошо перекосило балансы спроса/предложения на денежном/долговом рынках. Учитывая, что к началу декабря бюджет скорее всего так и должен остаться с близким к нулевому балансом кэша (и не сможет увеличить остатки до желаемых $0.8 трлн), общее влияние на приток новой ликвидности в систему будет близким к нулю.

Купаться в деньгах рынки уже так не смогут, но и забирать с рынка деньги Минфин не будет – ситуацию подзаморозили до декабря. На следующей неделе Минфин планирует провести много аукционов (в т.ч. перенесенные с текущей недели), но учитывая что закон по лимиту только подписали пока не ясно сколько именно и в какой форме будут занимать (все с листа) – посмотрим на реакции, но вполне возможно, долговой рынок будет потряхивать, особенно в условиях роста опасений относительно инфляции.

@truecon

США: Лимит повысили, ситуацию «подвесили»

ФРС на неделе буднично купила гособлигаций на $16.6 млрд, активы ФРС выросли до $8.48 трлн. Сегодня Дж.Байден подписал закон о повышении лимита госдолга на $0.48 трлн, но к 13 октября цифры на табло еще не были переставлены, потому Минфин США продолжал тратить остатки наличности и его счет ФРС сжался до $72 млрд, сократившись за неделю на $23 млрд, причем во вторник объем наличности у Минфина опускался до $59 млрд (идут прямо по краешку). Так, или иначе, но с текущего момента Минфин США перестает быть поставщиком новой ликвидности в систему (коим он был много месяцев), создавая до декабря лишь временные колебания. Одновременно американский Минфин должен будет разместить в рынок около $0.4-0.5 трлн нового долга (существенная часть, скорее всего, будет закрыта коротким долгом).

В чистом виде останутся только покупки ФРС на $120 млрд в месяц, которые должны начать сокращаться в ноябре. Это примерно в 2.5 раза меньше, а к концу года в 3 раза, чем было в последние месяцы. При этом, с конца второго квартал американский Минфин разместил чистого рыночного долга (беру здесь только Bonds, Notes и Bills) всего на $86 млрд, при этом создав жесткий дефицит векселей на рынке, т.е. забрав их с рынка на $0.58 трлн. Очевидно это все хорошо перекосило балансы спроса/предложения на денежном/долговом рынках. Учитывая, что к началу декабря бюджет скорее всего так и должен остаться с близким к нулевому балансом кэша (и не сможет увеличить остатки до желаемых $0.8 трлн), общее влияние на приток новой ликвидности в систему будет близким к нулю.

Купаться в деньгах рынки уже так не смогут, но и забирать с рынка деньги Минфин не будет – ситуацию подзаморозили до декабря. На следующей неделе Минфин планирует провести много аукционов (в т.ч. перенесенные с текущей недели), но учитывая что закон по лимиту только подписали пока не ясно сколько именно и в какой форме будут занимать (все с листа) – посмотрим на реакции, но вполне возможно, долговой рынок будет потряхивать, особенно в условиях роста опасений относительно инфляции.

@truecon

{kind=link}