#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

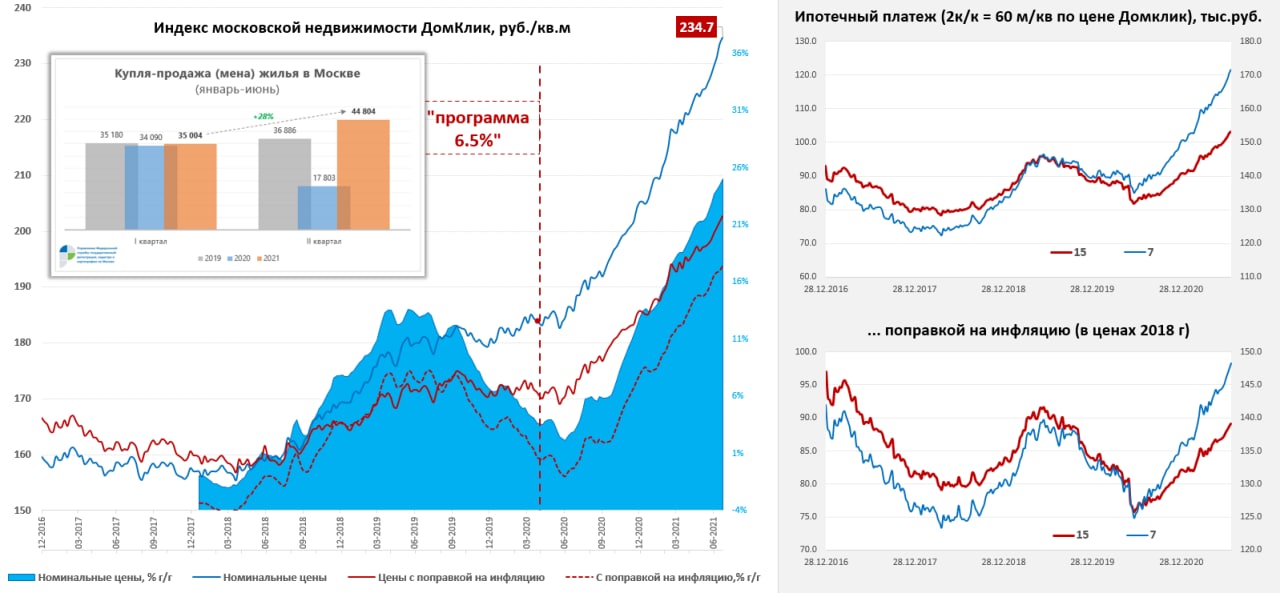

Льготная ипотека в Москве "сворачивается"…

… но цена московского метра продолжает идти вверх. По данным Мосбиржи индекс цен вырос за неделю еще на 0.5%, до 234.7 тыс. руб., с начала года рост цен составил 14.4%, а средняя за 4 недели цена выросла относительно прошлого года на 25%.

По данным Дом.РФ объем выданных льготных ипотечных кредитов за неделю вырос всего на 8.8 млрд руб., при том, что средний прирост за период действия программы составлял около 30 млрд руб. в неделю, т.е. сокращение более, чем в 3 раза. Хотя по количеству заявок сокращение, конечно более скромное – примерно в 2.5 раза меньше, чем в период действия старой программы. В целом по Москве выдачи видимо упадут в 10 раз +/-. В целом по ипотеке сокращения выдачи, видимо, могут составить 30-40% в июле, хотя здесь возможен еще дополнительный спрос, который подогревается ожиданием ставки ЦБ (консенсус наконец-то принял реальность – большинство ждет 6.5%в пятницу).

В июне, перед завершением программы за месяц было выдано почти 200 млрд руб. льготной ипотеки (из них ~47 млрд руб. в Москве). В целом за первое полугодие по Москве было зарегистрировано более 60 тыс. ипотек – рекорд. На вторичном рынке Москвы в первом полугодии было зарегистрировано почти 80 тыс. сделок – почти рекорд. Это в прошлом ...

@truecon

Льготная ипотека в Москве "сворачивается"…

… но цена московского метра продолжает идти вверх. По данным Мосбиржи индекс цен вырос за неделю еще на 0.5%, до 234.7 тыс. руб., с начала года рост цен составил 14.4%, а средняя за 4 недели цена выросла относительно прошлого года на 25%.

По данным Дом.РФ объем выданных льготных ипотечных кредитов за неделю вырос всего на 8.8 млрд руб., при том, что средний прирост за период действия программы составлял около 30 млрд руб. в неделю, т.е. сокращение более, чем в 3 раза. Хотя по количеству заявок сокращение, конечно более скромное – примерно в 2.5 раза меньше, чем в период действия старой программы. В целом по Москве выдачи видимо упадут в 10 раз +/-. В целом по ипотеке сокращения выдачи, видимо, могут составить 30-40% в июле, хотя здесь возможен еще дополнительный спрос, который подогревается ожиданием ставки ЦБ (консенсус наконец-то принял реальность – большинство ждет 6.5%в пятницу).

В июне, перед завершением программы за месяц было выдано почти 200 млрд руб. льготной ипотеки (из них ~47 млрд руб. в Москве). В целом за первое полугодие по Москве было зарегистрировано более 60 тыс. ипотек – рекорд. На вторичном рынке Москвы в первом полугодии было зарегистрировано почти 80 тыс. сделок – почти рекорд. Это в прошлом ...

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

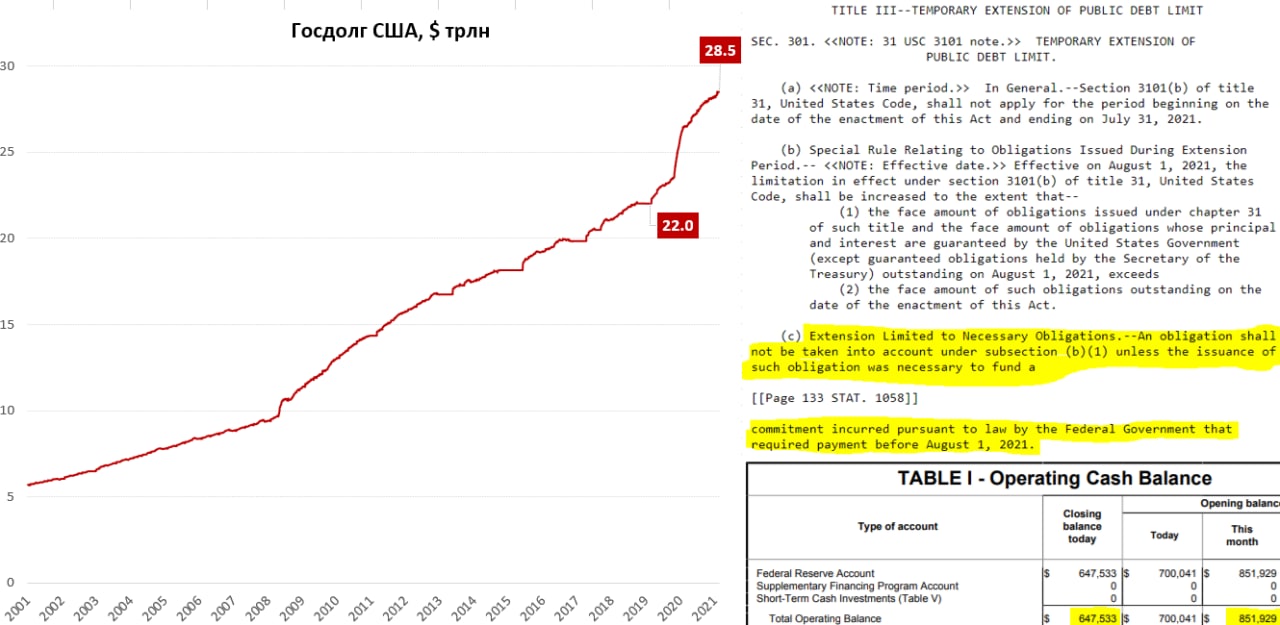

Любопытный момент …

В свое время, в 2019 году Конгресс США принял решение временно отменить лимит госдолга до 31 июля 2021 года. За этот период госдолг США вырос на $6.5 трлн с $22 трлн до $28.5 трлн. С 1 августа лимит вернется в объеме $22 трлн + прирост долга с момента принятия акта до 1 августа 2021 года. Вроде здесь все понятно, но в отдельном пункте прописано, что включаются все обязательства, расчеты по которым происходят до 1 августа. Госпожа Дж.Йеллен уже какой месяц убеждает принять решение по лимиту госдолга, но… процесс уходит на осень.

И вот здесь нюанс, может я неправильно его понимаю, но нюанс в том, что все аукционы Минфина США по выпуску облигаций во второй половине июля на ~$230 млрд имеют дату расчетов 2 августа. Если это так и

данные выпуски в новый лимит не войдут – то потребует от Минфина достаточно активного сокращения «нерыночной» части долга и расходования наличности, которая есть на их счетах и которой осталось уже не так много – на 20 июля было на счетах лежало $647.5 млрд против $851.9 млн на начало месяца. При этом, в конце июля еще предстоит погасить бондов на ~$105-110 млрд. Понятно, что Минфин США будет управлять этими процессами, но это может означать, что объем «кэша» у них сократился очень сильно. Соответственно кэша в финансовой системе США станет существенно больше…

CBO считает, что при отсутствии решения «чрезвычайные меры» и текущий кэш позволят протянуть Минфину до октября-ноября. В любом случае, если решение не будет принято до августовских каникул (а это уже практически неизбежно) – Минфин США будет много тратить и мало занимать, а сотни миллиардов свежих долларов упадут в финансовую систему…

P.S.: В конце концов, Конгресс никуда не денется, конечно, но динамики нынешним горкам это может добавить ...

@truecon

Любопытный момент …

В свое время, в 2019 году Конгресс США принял решение временно отменить лимит госдолга до 31 июля 2021 года. За этот период госдолг США вырос на $6.5 трлн с $22 трлн до $28.5 трлн. С 1 августа лимит вернется в объеме $22 трлн + прирост долга с момента принятия акта до 1 августа 2021 года. Вроде здесь все понятно, но в отдельном пункте прописано, что включаются все обязательства, расчеты по которым происходят до 1 августа. Госпожа Дж.Йеллен уже какой месяц убеждает принять решение по лимиту госдолга, но… процесс уходит на осень.

И вот здесь нюанс, может я неправильно его понимаю, но нюанс в том, что все аукционы Минфина США по выпуску облигаций во второй половине июля на ~$230 млрд имеют дату расчетов 2 августа. Если это так и

данные выпуски в новый лимит не войдут – то потребует от Минфина достаточно активного сокращения «нерыночной» части долга и расходования наличности, которая есть на их счетах и которой осталось уже не так много – на 20 июля было на счетах лежало $647.5 млрд против $851.9 млн на начало месяца. При этом, в конце июля еще предстоит погасить бондов на ~$105-110 млрд. Понятно, что Минфин США будет управлять этими процессами, но это может означать, что объем «кэша» у них сократился очень сильно. Соответственно кэша в финансовой системе США станет существенно больше…

CBO считает, что при отсутствии решения «чрезвычайные меры» и текущий кэш позволят протянуть Минфину до октября-ноября. В любом случае, если решение не будет принято до августовских каникул (а это уже практически неизбежно) – Минфин США будет много тратить и мало занимать, а сотни миллиардов свежих долларов упадут в финансовую систему…

P.S.: В конце концов, Конгресс никуда не денется, конечно, но динамики нынешним горкам это может добавить ...

@truecon

{kind=link}

#ставки #инфляция #БанкРоссии #Россия

В ожидании решения по ставке

Сегодня Банк России примет решение по ставке, скорее всего мы увидим +100 б.п. до 6.5%, даже обычно консервативный консенсус прямо перед заседанием сместился к 6.5% (еще на прошлой неделе доминировали ожидания 6.0%). Июльские данные указывают на то, что инфляция начала немного притормаживать, но пока это лишь слабые намеки на разворот инфляционного трена и не более.

Хотя инфляция притормаживает – инфляционные ожидания пока на крайне высоких уровнях:

❗️Население: оценки ожидаемой инфляции ставят рекордны (13.4%), оценка текущей инфляции 16.5%.

❗️Предприятия: инфляционные ожидания, хоть и немного остыли в июле, но уровни на которых они находятся крайне высокие, они выше максимумов 2014 года (когда рубль девальвировался вдвое) и близки к уровням 2008 года когда потребительская инфляция превышала 15%, сейчас мы рисуем пик в диапазоне 6.5-7%.

👉 Рынок: торгует инфляционные ожидания на уровне 4.8% в ближайшие 2 года – это означает, что рынок не очень верит в то, что инфляция быстро к 4%, но все же верит в то, что долгосрочном горизонте она будет 4%.

👉 Консенсус аналитиков: самая консервативная позиция, он предполагает, что инфляция будет 4.2% уже через год, а потом уверенно 4%...

Думаю сегодня 6.5% будет, но важнее не текущее решение – оно в принципе уже давно в цене, а сигналы на дальнейшее. Банку России придется повысить прогнозы по инфляции и прогнозы по уровню средней процентной ставки и это самый интересный момент – где будет потолок ожиданий ЦБ по ставке?. По тем сигналам, которые мы видели от Банка России это будет видимо в районе 8%, рынок свопов недавно указывал на ожидания именно там, но после торможения инфляции немного присел и в среднем рынок закладывает потолок цикла в районе 7.5%.

Я думаю, Банк России оставит себе больше места для маневра, чтобы продемонстрировать агрессивную готовность погасить инфляцию, потому потенциальная расчетная верхняя граница прогнозного диапазона ставок будет ближе к 8% (диапазон средней ставки будет ниже понятно), хотя достижение этого уровня лично мне пока кажется маловероятным. Летом усиливаются регуляторные ограничения по кредитованию населения, пересмотрена программа льготной ипотеки, вместе с повышением ставок это должно несколько охладить кредитную активность. Приведет ли такое повышение к существенному росту депозитной активности – это пока открытый вопрос… скорее всего 6.5% для этого будет недостаточно, но учитывая унылую динамику доходов населения, основные инфляционные риски будут присутствовать скорее будут со стороны внешней инфляции.

Так что ждем …

@truecon

В ожидании решения по ставке

Сегодня Банк России примет решение по ставке, скорее всего мы увидим +100 б.п. до 6.5%, даже обычно консервативный консенсус прямо перед заседанием сместился к 6.5% (еще на прошлой неделе доминировали ожидания 6.0%). Июльские данные указывают на то, что инфляция начала немного притормаживать, но пока это лишь слабые намеки на разворот инфляционного трена и не более.

Хотя инфляция притормаживает – инфляционные ожидания пока на крайне высоких уровнях:

❗️Население: оценки ожидаемой инфляции ставят рекордны (13.4%), оценка текущей инфляции 16.5%.

❗️Предприятия: инфляционные ожидания, хоть и немного остыли в июле, но уровни на которых они находятся крайне высокие, они выше максимумов 2014 года (когда рубль девальвировался вдвое) и близки к уровням 2008 года когда потребительская инфляция превышала 15%, сейчас мы рисуем пик в диапазоне 6.5-7%.

👉 Рынок: торгует инфляционные ожидания на уровне 4.8% в ближайшие 2 года – это означает, что рынок не очень верит в то, что инфляция быстро к 4%, но все же верит в то, что долгосрочном горизонте она будет 4%.

👉 Консенсус аналитиков: самая консервативная позиция, он предполагает, что инфляция будет 4.2% уже через год, а потом уверенно 4%...

Думаю сегодня 6.5% будет, но важнее не текущее решение – оно в принципе уже давно в цене, а сигналы на дальнейшее. Банку России придется повысить прогнозы по инфляции и прогнозы по уровню средней процентной ставки и это самый интересный момент – где будет потолок ожиданий ЦБ по ставке?. По тем сигналам, которые мы видели от Банка России это будет видимо в районе 8%, рынок свопов недавно указывал на ожидания именно там, но после торможения инфляции немного присел и в среднем рынок закладывает потолок цикла в районе 7.5%.

Я думаю, Банк России оставит себе больше места для маневра, чтобы продемонстрировать агрессивную готовность погасить инфляцию, потому потенциальная расчетная верхняя граница прогнозного диапазона ставок будет ближе к 8% (диапазон средней ставки будет ниже понятно), хотя достижение этого уровня лично мне пока кажется маловероятным. Летом усиливаются регуляторные ограничения по кредитованию населения, пересмотрена программа льготной ипотеки, вместе с повышением ставок это должно несколько охладить кредитную активность. Приведет ли такое повышение к существенному росту депозитной активности – это пока открытый вопрос… скорее всего 6.5% для этого будет недостаточно, но учитывая унылую динамику доходов населения, основные инфляционные риски будут присутствовать скорее будут со стороны внешней инфляции.

Так что ждем …

@truecon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Баланс ФРС: передозировка кэшем …

ФРС явно выскакивает "за флажки", несмотря на то, что неделей ранее они нарастили баланс сразу на $104 млрд, на текущей неделе активы снова выросли на $38.9 млрд и достигли $8.24 трлн. Обычно скупка ипотечных бумаг имеет календарную составляющую и после взятия на баланс бумаг на 80-100 млрд, ФРС в следующие недели сокращает их портфель, поэтому в ближайшие недели ждем его небольшого сокращения. На этой неделе портфель ипотечных бумаг на балансе вырос на $19.8 млрд и на $20.4 млрд было скуплено гособлигаций.

В итоге за три недели июля портфель ценных бумаг вырос на очень нескромные $159.8 млрд, а за последние 8 недель он растет на нескромные $339.5 млрд, за 13 недель (полный квартал) прирост составил $434 млрд, что существенно превышает обещанные целевые $120 млрд ежемесячно. Чтобы вернуться к обещанным темпам нужно сократить этот портфель на следующей неделе на $100-120 млрд, что видится маловероятным. Возможно ФРС как-то объяснит свои действия на следующей неделе, но пока факт остается фактом.

Вместе с операциями Минфина, баланс которого в ФРС сократился за три недели с $851.9 млрд до $616.3 млрд (изменение $233.6 млрд) в систему вывалилось за три недели почти рекордное количество долларов $395 млрд.

Следствием такого разгула стал рост «кэша» у банков до рекордного уровня $3.97 трлн на счетах ФРС и объемов обратного РЕПО с ФРС до $1.14 трлн. Учитывая, что одновременно Минфин США сокращал объем векселей в рынке (-$92 млрд) да и в целом долг не наращивал, этот кэш, так или иначе, рассосался по рынку – отсюда и падение доходности UST, и крайне высокая устойчивость рынков к любому негативу. Кэша от ФРС и Минфина США хватило на всех ). И не важно здесь какая там инфляция, или рост ... в систему упало почти $0.4 трлн за короткий период времени и куда-то это все нужно раскидать в моменте.

Учитывая отсутствие решения по лимиту госдолга – Минфин США продолжит заливать кэш в систему, но ФРС по идее, как минимум, в ближайшие недели будут скромнее и должны несколько сократить баланс.

P.S.: До ЕМ, понятно, эти деньги особо не долетали – они в другом контуре пока…

@truecon

Баланс ФРС: передозировка кэшем …

ФРС явно выскакивает "за флажки", несмотря на то, что неделей ранее они нарастили баланс сразу на $104 млрд, на текущей неделе активы снова выросли на $38.9 млрд и достигли $8.24 трлн. Обычно скупка ипотечных бумаг имеет календарную составляющую и после взятия на баланс бумаг на 80-100 млрд, ФРС в следующие недели сокращает их портфель, поэтому в ближайшие недели ждем его небольшого сокращения. На этой неделе портфель ипотечных бумаг на балансе вырос на $19.8 млрд и на $20.4 млрд было скуплено гособлигаций.

В итоге за три недели июля портфель ценных бумаг вырос на очень нескромные $159.8 млрд, а за последние 8 недель он растет на нескромные $339.5 млрд, за 13 недель (полный квартал) прирост составил $434 млрд, что существенно превышает обещанные целевые $120 млрд ежемесячно. Чтобы вернуться к обещанным темпам нужно сократить этот портфель на следующей неделе на $100-120 млрд, что видится маловероятным. Возможно ФРС как-то объяснит свои действия на следующей неделе, но пока факт остается фактом.

Вместе с операциями Минфина, баланс которого в ФРС сократился за три недели с $851.9 млрд до $616.3 млрд (изменение $233.6 млрд) в систему вывалилось за три недели почти рекордное количество долларов $395 млрд.

Следствием такого разгула стал рост «кэша» у банков до рекордного уровня $3.97 трлн на счетах ФРС и объемов обратного РЕПО с ФРС до $1.14 трлн. Учитывая, что одновременно Минфин США сокращал объем векселей в рынке (-$92 млрд) да и в целом долг не наращивал, этот кэш, так или иначе, рассосался по рынку – отсюда и падение доходности UST, и крайне высокая устойчивость рынков к любому негативу. Кэша от ФРС и Минфина США хватило на всех ). И не важно здесь какая там инфляция, или рост ... в систему упало почти $0.4 трлн за короткий период времени и куда-то это все нужно раскидать в моменте.

Учитывая отсутствие решения по лимиту госдолга – Минфин США продолжит заливать кэш в систему, но ФРС по идее, как минимум, в ближайшие недели будут скромнее и должны несколько сократить баланс.

P.S.: До ЕМ, понятно, эти деньги особо не долетали – они в другом контуре пока…

@truecon

{kind=link}

#ставки #инфляция #БанкРоссии #Россия

Как и ждали +1 п.п до 6.5%. Пересмотрены прогнозы по ставке и инфляции, ЦБ готов продолжить повышение ставки и дальше, даже если ситуация будет развиваться в рамках прогноза.... при этом прогноз по инфляции в общем-то достаточно сдержанный (верхнюю границу 6.2% мы вполне можем увидеть)...

@truecon

Как и ждали +1 п.п до 6.5%. Пересмотрены прогнозы по ставке и инфляции, ЦБ готов продолжить повышение ставки и дальше, даже если ситуация будет развиваться в рамках прогноза.... при этом прогноз по инфляции в общем-то достаточно сдержанный (верхнюю границу 6.2% мы вполне можем увидеть)...

@truecon

#ставки #инфляция #БанкРоссии #Россия

Пора остыть после жары …

Наверно именно так все-таки после пресс-конференции я бы интерпретировал сигналы Банка России. Хотя первая интерпретация после «тучки» и наталкивает на мысль «тучи сгущаются», но скорее нет, чем да. Жара здесь – это бурный рост инфляции, кредитования и агрессивное повышение ставок. Тучка – это охлаждение после московской жары (ожидания нормализации инфляции и роста кредита).

При этом, Банк России оставляет широко открытым окно для возможного повышения ставки: среднегодовая ставка 5.5% в текущем году (нижняя граница прогноза) означает, что ставка может остаться на текущем уровне 6.5%, среднегодовая ставка 5.8% (верхняя граница) означает, что потенциально ставка может быть повышена до 8% в декабре.(+50 б.п. на каждом заседании до конца года).

Прогноз по инфляции на конец года 5.7-6.2% достаточно консервативен, пока мы скорее идем ближе к верхней границе, позволяет обосновать бОльшую жесткость, если «охлаждение» будет происходить медленно. Для того, чтобы оно происходило быстрее – Банк России ужесточит меры сдерживания потребительского кредитования уже в ближайшее время.

ЦБ также указал, что требуется создать условия для повышения склонности к сбережениям, рост ставок позволит восстановить спрос на (рублевые) депозиты… если этого происходить не будет – будет повод для движения к верхней границе прогноза.

Относительно обзора ДКП – нецелесообразно рассматривать повышение цели по инфляции, что подтверждает основное направление пересмотра стратегии – пересмотр с понижением, либо что-то похожее на «ниже, но близко к 4%» .

В целом и общем сложившаяся конструкция вполне понятна, она предполагает достаточно широкое окно действий Банка России (ставка до конца года 6.5-8%), вместе с относительно консервативной целью по инфляции на этот год это может указывать на то, что пока ЦБ склонен повысить ставку до 7-7.5%, если не увидит более быстрого замедления инфляции, охлаждения кредитования и восстановления депозитов, чем это предполагается текущими трендами... до 10 сентября будет время понаблюдать.

P.S.: Относительно регулирования экосистем – «риски должны быть покрыты капиталом тчк», т.е. ЦБ настроен жестко… но готов обсуждать параметры

@truecon

Пора остыть после жары …

Наверно именно так все-таки после пресс-конференции я бы интерпретировал сигналы Банка России. Хотя первая интерпретация после «тучки» и наталкивает на мысль «тучи сгущаются», но скорее нет, чем да. Жара здесь – это бурный рост инфляции, кредитования и агрессивное повышение ставок. Тучка – это охлаждение после московской жары (ожидания нормализации инфляции и роста кредита).

При этом, Банк России оставляет широко открытым окно для возможного повышения ставки: среднегодовая ставка 5.5% в текущем году (нижняя граница прогноза) означает, что ставка может остаться на текущем уровне 6.5%, среднегодовая ставка 5.8% (верхняя граница) означает, что потенциально ставка может быть повышена до 8% в декабре.(+50 б.п. на каждом заседании до конца года).

Прогноз по инфляции на конец года 5.7-6.2% достаточно консервативен, пока мы скорее идем ближе к верхней границе, позволяет обосновать бОльшую жесткость, если «охлаждение» будет происходить медленно. Для того, чтобы оно происходило быстрее – Банк России ужесточит меры сдерживания потребительского кредитования уже в ближайшее время.

ЦБ также указал, что требуется создать условия для повышения склонности к сбережениям, рост ставок позволит восстановить спрос на (рублевые) депозиты… если этого происходить не будет – будет повод для движения к верхней границе прогноза.

Относительно обзора ДКП – нецелесообразно рассматривать повышение цели по инфляции, что подтверждает основное направление пересмотра стратегии – пересмотр с понижением, либо что-то похожее на «ниже, но близко к 4%» .

В целом и общем сложившаяся конструкция вполне понятна, она предполагает достаточно широкое окно действий Банка России (ставка до конца года 6.5-8%), вместе с относительно консервативной целью по инфляции на этот год это может указывать на то, что пока ЦБ склонен повысить ставку до 7-7.5%, если не увидит более быстрого замедления инфляции, охлаждения кредитования и восстановления депозитов, чем это предполагается текущими трендами... до 10 сентября будет время понаблюдать.

P.S.: Относительно регулирования экосистем – «риски должны быть покрыты капиталом тчк», т.е. ЦБ настроен жестко… но готов обсуждать параметры

@truecon

{kind=link}

#США #экономика #долг #бюджет

Письма Йеллен

В пятницу вечером глава Минфина США Дж. Йеллен написала очередное письмо, пытаясь как-то заставить Конгресс повысить потолок госдолга, который будет зафиксирован 1 августа, что потребует от Минфина в очередной раз предпринимать "чрезвычайные меры".

Она указывает, что 1 октября придется выплатить сразу $150 млрд, а прогнозировать потоки крайне сложно в условиях пандемии. 22 июля баланс наличности Минфина в ФРС, впервые с апреля прошлого года опустился ниже $600 млрд и составил $590 млрд. Учитывая необходимость погашения облигаций на ~$105-110 млрд до конца июля – скорее всего «заначка» Минфина упадет ниже $0.5 трлн к концу месяца.

Учитывая то, что "чрезвычайные меры" позволяют высвободить $0.4-0.5 трлн в принципе у Минфина США будет предельный запас возможностей $0.9-1 трлн – этого по идее должно хватить как минимум на 3 месяца (август - октябрь), потому Йеллен несколько переигрывает и никакой трагедии здесь пока не наблюдается. В этом плане Конгресс вряд ли побежит что-то делать до каникул, а это означает, что около $0.5 трлн «кэша» упадет в рынок за ближайшие месяцы. Правда потом, видимо, американскому Минфину придется очень агрессивно восстанавливать кэш …

@truecon

Письма Йеллен

В пятницу вечером глава Минфина США Дж. Йеллен написала очередное письмо, пытаясь как-то заставить Конгресс повысить потолок госдолга, который будет зафиксирован 1 августа, что потребует от Минфина в очередной раз предпринимать "чрезвычайные меры".

Она указывает, что 1 октября придется выплатить сразу $150 млрд, а прогнозировать потоки крайне сложно в условиях пандемии. 22 июля баланс наличности Минфина в ФРС, впервые с апреля прошлого года опустился ниже $600 млрд и составил $590 млрд. Учитывая необходимость погашения облигаций на ~$105-110 млрд до конца июля – скорее всего «заначка» Минфина упадет ниже $0.5 трлн к концу месяца.

Учитывая то, что "чрезвычайные меры" позволяют высвободить $0.4-0.5 трлн в принципе у Минфина США будет предельный запас возможностей $0.9-1 трлн – этого по идее должно хватить как минимум на 3 месяца (август - октябрь), потому Йеллен несколько переигрывает и никакой трагедии здесь пока не наблюдается. В этом плане Конгресс вряд ли побежит что-то делать до каникул, а это означает, что около $0.5 трлн «кэша» упадет в рынок за ближайшие месяцы. Правда потом, видимо, американскому Минфину придется очень агрессивно восстанавливать кэш …

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

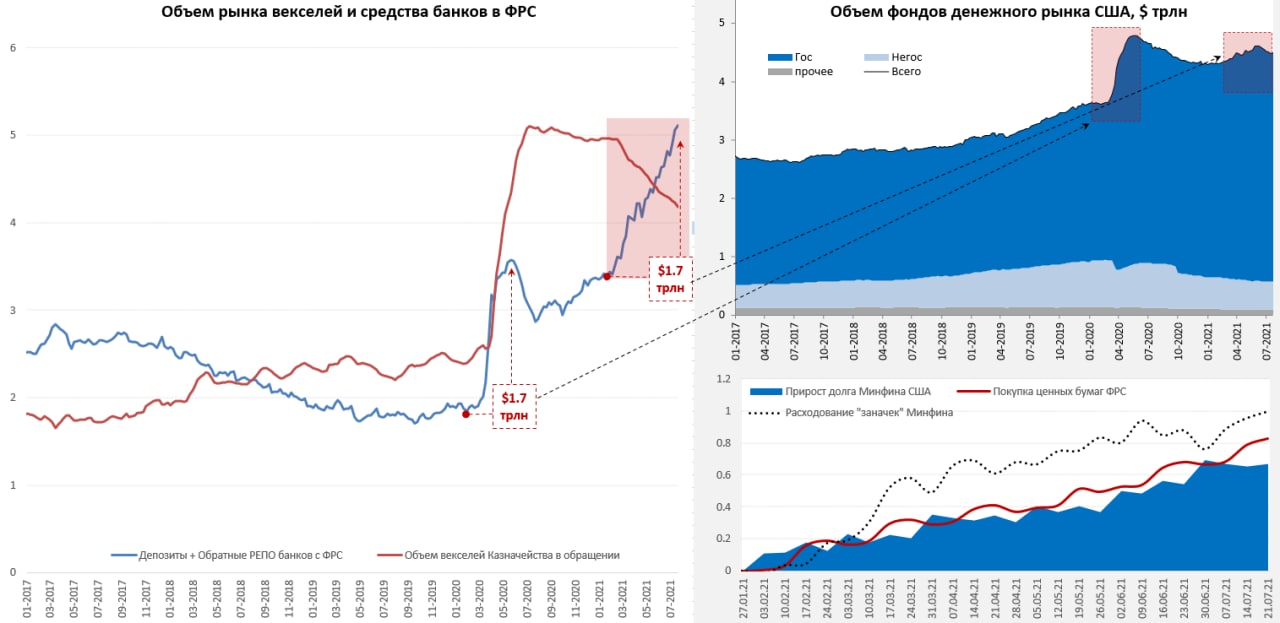

А есть ли там вообще рынок?

Операции ФРС и Минфина США за последние полгода так перекосили рынки, что этот вопрос возникает все чаще. Поэтому, конечно, хочется посмотреть на все это подробнее…смотрим...

Оценка инфляционных ожиданий искажена. Для начала те самые TIPS, которые нам показывают т.н. инфляционные ожидания: выпущено облигаций за полгода на $77.2 млрд, погашено по номиналу (без инфляционных премий) на $80.8 млрд, ФРС покупает в общей сложности на ~$34 млрд. Конечно, рынок TIPS имеет свои особенности – объем в обращении бумаг растет с индексацией на инфляцию, но инфляционные ожидания на будущее рынок измеряет без учета этой индексации. Всего с марта прошлого года по июль текущего года было выпущено TIPS на $238 млрд, погашено на $210 млрд, а ФРС скупила их на $216 млрд!!!🥳 Даже если сравнивать с общим приростом бумаг в обороте с учетом индексации (прирост на ~$90-95 млрд) – главный кто определял т.н. «инфляционные ожидания» – это ФРС, вряд ли здесь вообще возможно говорить о какой-то рыночной оценке инфляционных ожиданий.

Искореженный денежный рынок. За последние 6 месяцев американский Минфин резко сократил объем векселей в рынке, сокращение Bills составило около $0.8 трлн., а общий объем долга «до года» сократится на $0.8-0.9 трлн (-$0.78 трлн за февраль-июнь). Одновременно в систему упало много «свеженапечатанных» долларов и объем средств банков в ФРС прирос на $1.67 трлн ($1 трлн от Минфина). Фактически произошло резкое сжатие объемов в обращении инструментов денежного рынка (векселей и бумаг с короткими срока погашения), при одновременном массивном (сопоставимом в вливанием весной 2020 года) «кэша». Это фактически ребаланс объеме в $2.5 трлн. Естественно, складывать в фонды денежного рынка нечего, потому их объем вырос на скромные $0.16 трлн, а еще $1 трлн фактически вернули ФРС через механизм обратного РЕПО.

UST и покупки ФРС. Портфель ФРС вырос за полгода на $0.43 трлн по облигациям Минфина (только bonds¬es) и $0.35 трлн по ипотечным бумагам. Причем, судя по всему, ФРС скупила практически весь объем прироста ипотеки (оценивается до $0.4 трлн). Здесь стоит добавить, что нерезиденты очень активно покупают MBS еще на ~$0.2 трлн за полгода и еще не столько же банки США (кредит то особо не растет). Казалось бы, прямые покупки UST не так критично должны влиять, ведь Минфин выпустил облигация (bonds¬es) на ~$1.3 трлн, прямые покупки ФРС составили ~ 1/3 прироста соответствующего долга за полгода. Но во-первых 1/3 - это не мало, во-вторых, с учетом того, что общий прирост госдолга составил всего ~$0.65 трлн, а общий портфель ценных бумаг ФРС вырос на $0.8 трлн + вытеснение денег из MBS (понятно, что в основном в UST) + $1 трлн «кэша» от Минфина (который, так или иначе как-то проходит через аллокацию в активы) - влияние на доходность должно быть очень существенным.

Есть ли здесь рыночное ценообразование на рынке госдолга США? Ну да в какой-то мере оно здесь присутствует... в какой-то мере … Что точно можно сказать – это то, что ценообразование бондов с защитой от инфляции искажено значительно сильнее, чем обычных UST. Т.е. то, что принято считать «рыночными инфляционными ожиданиями» является скорее «нерыночными, управляемыми ожиданиями», потому как конкретно в TIPS рынка то в общем-то почти нет в последние год-полтора.

@truecon

А есть ли там вообще рынок?

Операции ФРС и Минфина США за последние полгода так перекосили рынки, что этот вопрос возникает все чаще. Поэтому, конечно, хочется посмотреть на все это подробнее…смотрим...

Оценка инфляционных ожиданий искажена. Для начала те самые TIPS, которые нам показывают т.н. инфляционные ожидания: выпущено облигаций за полгода на $77.2 млрд, погашено по номиналу (без инфляционных премий) на $80.8 млрд, ФРС покупает в общей сложности на ~$34 млрд. Конечно, рынок TIPS имеет свои особенности – объем в обращении бумаг растет с индексацией на инфляцию, но инфляционные ожидания на будущее рынок измеряет без учета этой индексации. Всего с марта прошлого года по июль текущего года было выпущено TIPS на $238 млрд, погашено на $210 млрд, а ФРС скупила их на $216 млрд!!!🥳 Даже если сравнивать с общим приростом бумаг в обороте с учетом индексации (прирост на ~$90-95 млрд) – главный кто определял т.н. «инфляционные ожидания» – это ФРС, вряд ли здесь вообще возможно говорить о какой-то рыночной оценке инфляционных ожиданий.

Искореженный денежный рынок. За последние 6 месяцев американский Минфин резко сократил объем векселей в рынке, сокращение Bills составило около $0.8 трлн., а общий объем долга «до года» сократится на $0.8-0.9 трлн (-$0.78 трлн за февраль-июнь). Одновременно в систему упало много «свеженапечатанных» долларов и объем средств банков в ФРС прирос на $1.67 трлн ($1 трлн от Минфина). Фактически произошло резкое сжатие объемов в обращении инструментов денежного рынка (векселей и бумаг с короткими срока погашения), при одновременном массивном (сопоставимом в вливанием весной 2020 года) «кэша». Это фактически ребаланс объеме в $2.5 трлн. Естественно, складывать в фонды денежного рынка нечего, потому их объем вырос на скромные $0.16 трлн, а еще $1 трлн фактически вернули ФРС через механизм обратного РЕПО.

UST и покупки ФРС. Портфель ФРС вырос за полгода на $0.43 трлн по облигациям Минфина (только bonds¬es) и $0.35 трлн по ипотечным бумагам. Причем, судя по всему, ФРС скупила практически весь объем прироста ипотеки (оценивается до $0.4 трлн). Здесь стоит добавить, что нерезиденты очень активно покупают MBS еще на ~$0.2 трлн за полгода и еще не столько же банки США (кредит то особо не растет). Казалось бы, прямые покупки UST не так критично должны влиять, ведь Минфин выпустил облигация (bonds¬es) на ~$1.3 трлн, прямые покупки ФРС составили ~ 1/3 прироста соответствующего долга за полгода. Но во-первых 1/3 - это не мало, во-вторых, с учетом того, что общий прирост госдолга составил всего ~$0.65 трлн, а общий портфель ценных бумаг ФРС вырос на $0.8 трлн + вытеснение денег из MBS (понятно, что в основном в UST) + $1 трлн «кэша» от Минфина (который, так или иначе как-то проходит через аллокацию в активы) - влияние на доходность должно быть очень существенным.

Есть ли здесь рыночное ценообразование на рынке госдолга США? Ну да в какой-то мере оно здесь присутствует... в какой-то мере … Что точно можно сказать – это то, что ценообразование бондов с защитой от инфляции искажено значительно сильнее, чем обычных UST. Т.е. то, что принято считать «рыночными инфляционными ожиданиями» является скорее «нерыночными, управляемыми ожиданиями», потому как конкретно в TIPS рынка то в общем-то почти нет в последние год-полтора.

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Принесли... но в валюте ...

Июнь в российской банковской системе не принес изменений тенденций, скорее усилил уже имевшиеся. Средства населения в рублях за месяц выросли в банковской системе "аж" на 22 млрд руб. (с 25645 млрд руб. до 25667 млрд руб.) – это в ~3 раза меньше, чем процентов за этот месяц по имевшимся депозитам начислили банки. Фактически это означает, что депозиты в рублях не приносили, а скорее выносили. Многомесячная тенденция на сокращение срочных депозитов продолжилась (-152 млрд руб. за месяц), а на текущие счета пришло (+174 млрд. руб.). Зато на валютные счета немного денег в июне принесли (+$1.1 млрд), но и здесь срочные счета сократились (-$0.5 млрд), а текущие выросли (+$1.6 млрд). Повышения ставок не до сих пор не хватало, чтобы как-то изменить тенденции.

Зато рублевый кредит взлетал без остановок, за июнь он вырос на рекордные 564 млрд. рублей до 22.67 трлн руб. Понятно, что значительную роль здесь сыграло изменение программы льготной ипотеки, т.к. объем льготной ипотеки составил около 190-195 млрд. Но даже без нее люди активно набирали кредит в ожидании роста ставок. Средства на счетах эскроу подскочили на 205 млрд. руб. за июнь.

Итогом июня стало то, что годовой прирост рублевых депозитов скукожился до минимальных с 2015 года 0.63 трлн руб. – это меньше процентных доходов за год (~0.85 трлн руб.), т.е. фактически люди выносили рублевые депозиты. А вот рублевый кредит населению за год вырос на рекордные 4.38 трлн руб. Разница между рублевым кредитами и депозитами упала до минимального с марта 2015 года, опустившись ниже 3 трлн руб. Соотношение рублевых кредитов к депозитам (LDR) достигло 88.3%, что стало новым историческим максимумом.

Главный вопрос здесь, конечно, с тем, как будет меняться ситуация в июле-августе после резкого повышения ставок ЦБ и ужесточения условий кредитования, но до сих пор очевидно мы видели сильный перегрев кредита. Трансмиссия ключевой ставки ЦБ в депозитные ставки пока достаточно слабая. Отчасти это может происходить из-за огромных объемов размещения рублей Минфином, хотя в июне здесь объем и немного сократился с 8.6 до 8.2 трлн руб.

Компани тоже наращивали займы в рублях (+0.57 трлн руб.) и погасили купные кредиты в валюте (-$5.7 млрд). В итоге балансовая валютная позиция банков перекосилась еще больше и разница между валютными активами и обязательствами достигла рекордных -$25.1 млрд.

@truecon

Принесли... но в валюте ...

Июнь в российской банковской системе не принес изменений тенденций, скорее усилил уже имевшиеся. Средства населения в рублях за месяц выросли в банковской системе "аж" на 22 млрд руб. (с 25645 млрд руб. до 25667 млрд руб.) – это в ~3 раза меньше, чем процентов за этот месяц по имевшимся депозитам начислили банки. Фактически это означает, что депозиты в рублях не приносили, а скорее выносили. Многомесячная тенденция на сокращение срочных депозитов продолжилась (-152 млрд руб. за месяц), а на текущие счета пришло (+174 млрд. руб.). Зато на валютные счета немного денег в июне принесли (+$1.1 млрд), но и здесь срочные счета сократились (-$0.5 млрд), а текущие выросли (+$1.6 млрд). Повышения ставок не до сих пор не хватало, чтобы как-то изменить тенденции.

Зато рублевый кредит взлетал без остановок, за июнь он вырос на рекордные 564 млрд. рублей до 22.67 трлн руб. Понятно, что значительную роль здесь сыграло изменение программы льготной ипотеки, т.к. объем льготной ипотеки составил около 190-195 млрд. Но даже без нее люди активно набирали кредит в ожидании роста ставок. Средства на счетах эскроу подскочили на 205 млрд. руб. за июнь.

Итогом июня стало то, что годовой прирост рублевых депозитов скукожился до минимальных с 2015 года 0.63 трлн руб. – это меньше процентных доходов за год (~0.85 трлн руб.), т.е. фактически люди выносили рублевые депозиты. А вот рублевый кредит населению за год вырос на рекордные 4.38 трлн руб. Разница между рублевым кредитами и депозитами упала до минимального с марта 2015 года, опустившись ниже 3 трлн руб. Соотношение рублевых кредитов к депозитам (LDR) достигло 88.3%, что стало новым историческим максимумом.

Главный вопрос здесь, конечно, с тем, как будет меняться ситуация в июле-августе после резкого повышения ставок ЦБ и ужесточения условий кредитования, но до сих пор очевидно мы видели сильный перегрев кредита. Трансмиссия ключевой ставки ЦБ в депозитные ставки пока достаточно слабая. Отчасти это может происходить из-за огромных объемов размещения рублей Минфином, хотя в июне здесь объем и немного сократился с 8.6 до 8.2 трлн руб.

Компани тоже наращивали займы в рублях (+0.57 трлн руб.) и погасили купные кредиты в валюте (-$5.7 млрд). В итоге балансовая валютная позиция банков перекосилась еще больше и разница между валютными активами и обязательствами достигла рекордных -$25.1 млрд.

@truecon

#SP #акции #США

Buy the dip )

Физики так активно скупают американские акции, как никогда в прошлом, причем скупают они их во многом в кредит - прирост маржинального долга за год составил около $0.3 трлн при средних нетто-покупках около $1 млрд в день.

В моменте розница откупает рынок удвоенными объемами, рекордными за все последнее время. А ведь пик экономического роста и пик прибылей мы проходим именно сейчас...

@truecon

Buy the dip )

Физики так активно скупают американские акции, как никогда в прошлом, причем скупают они их во многом в кредит - прирост маржинального долга за год составил около $0.3 трлн при средних нетто-покупках около $1 млрд в день.

В моменте розница откупает рынок удвоенными объемами, рекордными за все последнее время. А ведь пик экономического роста и пик прибылей мы проходим именно сейчас...

@truecon

#США #ипотека #ФРС #долг #ставки #недвижимость #SP

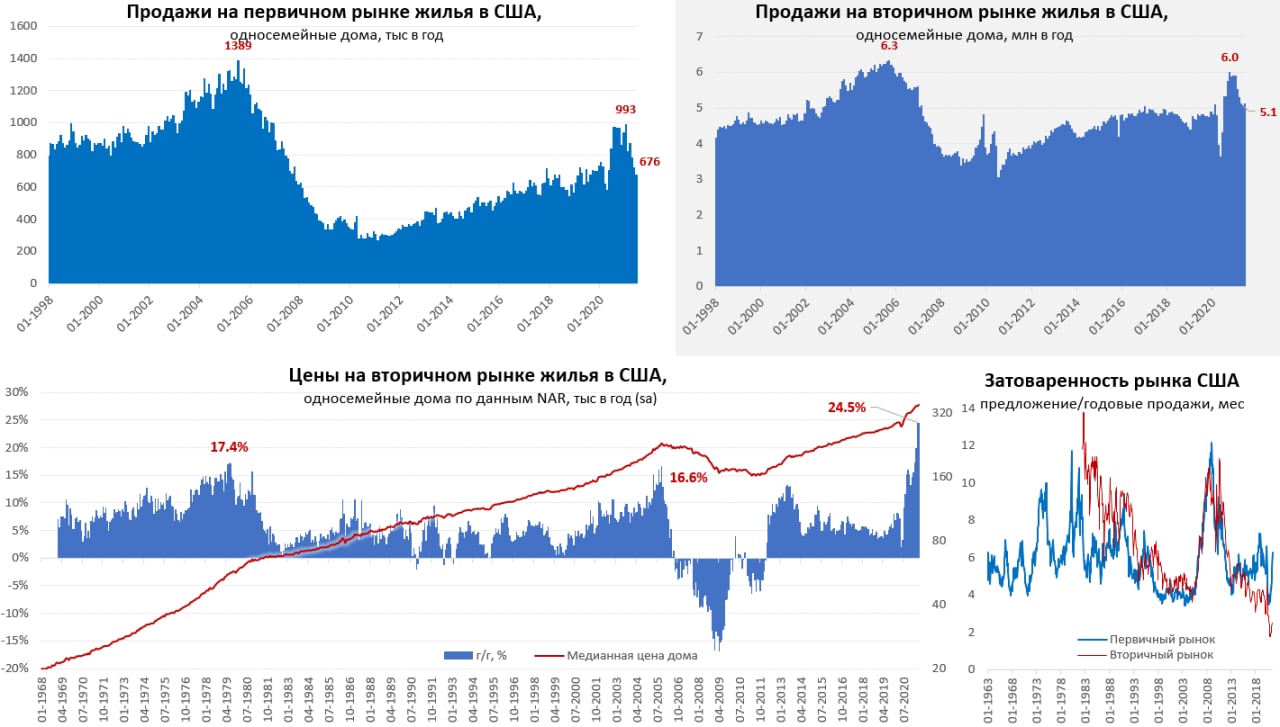

Продажи слабые – цены запредельные

Сегодня вышли данные от S&P CoreLogic Case-Shiller по ценам на дома в США, по итогам мая рост цен в 20 крупнейших городах США составил 2.1%, а годовой прирост цен достиг нового рекорда 17% г/г. Общий индекс по США тоже выдал рост на 2.1% м/м, цены поставили новый исторический максимум с поправкой на инфляцию. Federal Housing Finance Agency тоже зафиксировала рост цен на 1.7% м/м и 18% г/г. Это майские данные…

Июньские цифры фиксируют слабые продажи жилья на фоне достаточно высоких цен. Количество выданных разрешений на строительство в США (все данные по односемейным домам) сократилось на 6% м/м (падение 3 месяца подряд), но закладки новых домов выросли на 6.3% м/м (правда это лишь частично компенсировало обвал в апреле на 12.2% м/м).

Продажи на вторичном рынке жилья подросли на 1.4% м/м, но слабое утешение после непрерывного падения в последние 5 месяцев. Продажи новых домов продолжили стремительно обваливаться, выдав -6.6% м/м, в мае они упали на 7.8% м/м, а в апреле падали на 10.1%., в итоге они вернулись к уровням мая прошлого года. Цены продаж на первичном рынке упали, но они очень волатильны (+/- 5-10 % за месяц), что обусловлено сильным влиянием структуры продаж. Цены на вторичном рынке снова выросли - теперь на 24.4% г/г в июне после роста на 24.5% г/г в мае.

В целом активность резко снизилась, продажи падают, а затоваренность первичного рынка выросла до 6.3 месяцев, что выше среднего уровня 2018-2019 годов. На вторичном рынке предложение особо не растет и покрывает продажи лишь за 2.5 месяца. Продажи слабые – цены запредельные и в ФРС это многих напрягает.

@truecon

Продажи слабые – цены запредельные

Сегодня вышли данные от S&P CoreLogic Case-Shiller по ценам на дома в США, по итогам мая рост цен в 20 крупнейших городах США составил 2.1%, а годовой прирост цен достиг нового рекорда 17% г/г. Общий индекс по США тоже выдал рост на 2.1% м/м, цены поставили новый исторический максимум с поправкой на инфляцию. Federal Housing Finance Agency тоже зафиксировала рост цен на 1.7% м/м и 18% г/г. Это майские данные…

Июньские цифры фиксируют слабые продажи жилья на фоне достаточно высоких цен. Количество выданных разрешений на строительство в США (все данные по односемейным домам) сократилось на 6% м/м (падение 3 месяца подряд), но закладки новых домов выросли на 6.3% м/м (правда это лишь частично компенсировало обвал в апреле на 12.2% м/м).

Продажи на вторичном рынке жилья подросли на 1.4% м/м, но слабое утешение после непрерывного падения в последние 5 месяцев. Продажи новых домов продолжили стремительно обваливаться, выдав -6.6% м/м, в мае они упали на 7.8% м/м, а в апреле падали на 10.1%., в итоге они вернулись к уровням мая прошлого года. Цены продаж на первичном рынке упали, но они очень волатильны (+/- 5-10 % за месяц), что обусловлено сильным влиянием структуры продаж. Цены на вторичном рынке снова выросли - теперь на 24.4% г/г в июне после роста на 24.5% г/г в мае.

В целом активность резко снизилась, продажи падают, а затоваренность первичного рынка выросла до 6.3 месяцев, что выше среднего уровня 2018-2019 годов. На вторичном рынке предложение особо не растет и покрывает продажи лишь за 2.5 месяца. Продажи слабые – цены запредельные и в ФРС это многих напрягает.

@truecon

{kind=link}

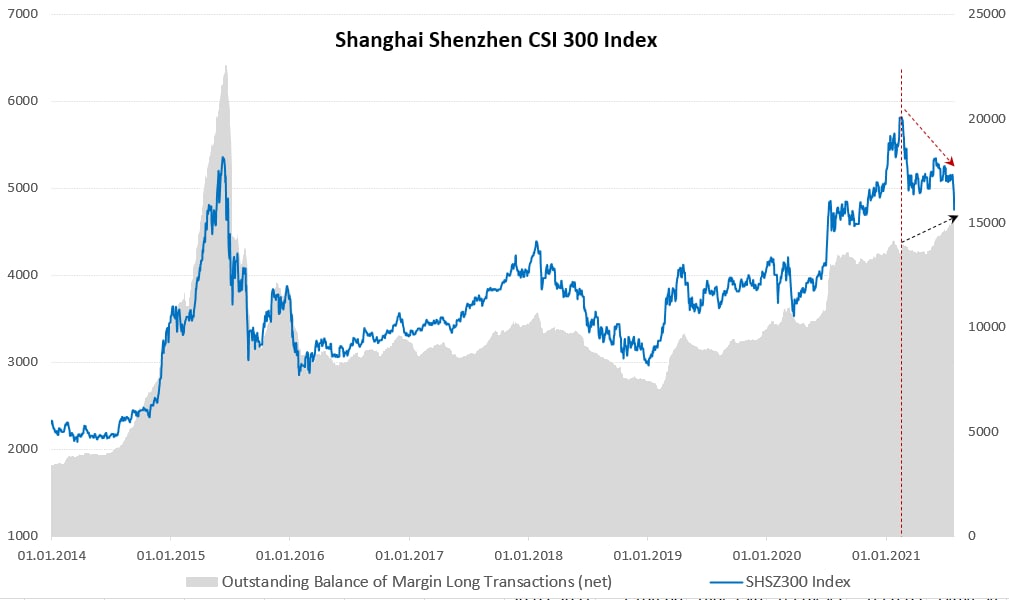

#акции #Китай

Китайская распродажа

6 лет назад на китайском фондовом рынке надулся большой пузырь, надулся он быстро – за один год фондовый индекс (до того момента много лет он был «мертвым» после кризиса 2008 года) вырос в 2.5 раза. Вырос он, конечно, на активном взлете маржинальной торговли, объёмы которой выросли в 5.5 раз за год. Китайские власти летом 2015 года решили вмешаться в ситуацию, ЦБ зажал ликвидность, пошли ужесточения, посадки финансовых функционеров т.п. Остановили … резня на рынке была жесткой и беспринципной – акции упали в итоге почти вдвое. Стоило это Китаю дорого – мощнейшая волна оттока капитала привела к ослаблению юаня на (рост курса доллара на 12% ) и потере около $1 трлн резервов, непосредственно отток капитала составило около $0.7 трлн. Одним из вторичных эффектов стала остановка интернационализации юаня, просто потому что большинство «интернационализаторов» попали в места не столь отдаленные, или вообще исчезли. Если доля юаня в международных платежах до этого выросла с выросла с 0.5% до 2.7%, то в последующие годы она упала до 1.5-2% на закручивании гаек в попытках остановить отток капитала. А спасать рынки пришлось Народному Банку Китая (НБК) резко смягчая свою политику и заливая систему деньгами.

Но тогда ситуация была понятна – азарт, жара, скупка всего и вся, остановка – обвал. Сейчас «закручивание гаек» по IT-компаниям рисует совершенно иную рыночную конструкцию. Во-первых, сам рывок вверх в конце прошлого года не сопровождался особым ростом маржинальных позиций (в отличие от летнего роста), это скорее было отражением горячего спроса на IT-сектор и взлет Nasdaq и, видимо, спроса иностранцев. Но на падении, наоборот, растет чистый объем длинных маржинальных позиций. Это может означать, что иностранцы бегут с китайского рынка (также как они бежали в рынок в конце 2020 года), а китайцы пока пока скорее усредняются и покупают. Если с закручиванием гаек перестараются – рынок может достаточно сильно снести уже внутреннего инвестора – вот тогда станет по-настоящему больно. Но, пока, похоже, там начинают понимать, что могут доиграться и пытаются всеми силами успокоить внутреннего инвестора, потому как если побежит он – выкупать все это снова придется НБК…

@truecon

Китайская распродажа

6 лет назад на китайском фондовом рынке надулся большой пузырь, надулся он быстро – за один год фондовый индекс (до того момента много лет он был «мертвым» после кризиса 2008 года) вырос в 2.5 раза. Вырос он, конечно, на активном взлете маржинальной торговли, объёмы которой выросли в 5.5 раз за год. Китайские власти летом 2015 года решили вмешаться в ситуацию, ЦБ зажал ликвидность, пошли ужесточения, посадки финансовых функционеров т.п. Остановили … резня на рынке была жесткой и беспринципной – акции упали в итоге почти вдвое. Стоило это Китаю дорого – мощнейшая волна оттока капитала привела к ослаблению юаня на (рост курса доллара на 12% ) и потере около $1 трлн резервов, непосредственно отток капитала составило около $0.7 трлн. Одним из вторичных эффектов стала остановка интернационализации юаня, просто потому что большинство «интернационализаторов» попали в места не столь отдаленные, или вообще исчезли. Если доля юаня в международных платежах до этого выросла с выросла с 0.5% до 2.7%, то в последующие годы она упала до 1.5-2% на закручивании гаек в попытках остановить отток капитала. А спасать рынки пришлось Народному Банку Китая (НБК) резко смягчая свою политику и заливая систему деньгами.

Но тогда ситуация была понятна – азарт, жара, скупка всего и вся, остановка – обвал. Сейчас «закручивание гаек» по IT-компаниям рисует совершенно иную рыночную конструкцию. Во-первых, сам рывок вверх в конце прошлого года не сопровождался особым ростом маржинальных позиций (в отличие от летнего роста), это скорее было отражением горячего спроса на IT-сектор и взлет Nasdaq и, видимо, спроса иностранцев. Но на падении, наоборот, растет чистый объем длинных маржинальных позиций. Это может означать, что иностранцы бегут с китайского рынка (также как они бежали в рынок в конце 2020 года), а китайцы пока пока скорее усредняются и покупают. Если с закручиванием гаек перестараются – рынок может достаточно сильно снести уже внутреннего инвестора – вот тогда станет по-настоящему больно. Но, пока, похоже, там начинают понимать, что могут доиграться и пытаются всеми силами успокоить внутреннего инвестора, потому как если побежит он – выкупать все это снова придется НБК…

@truecon

{kind=link}

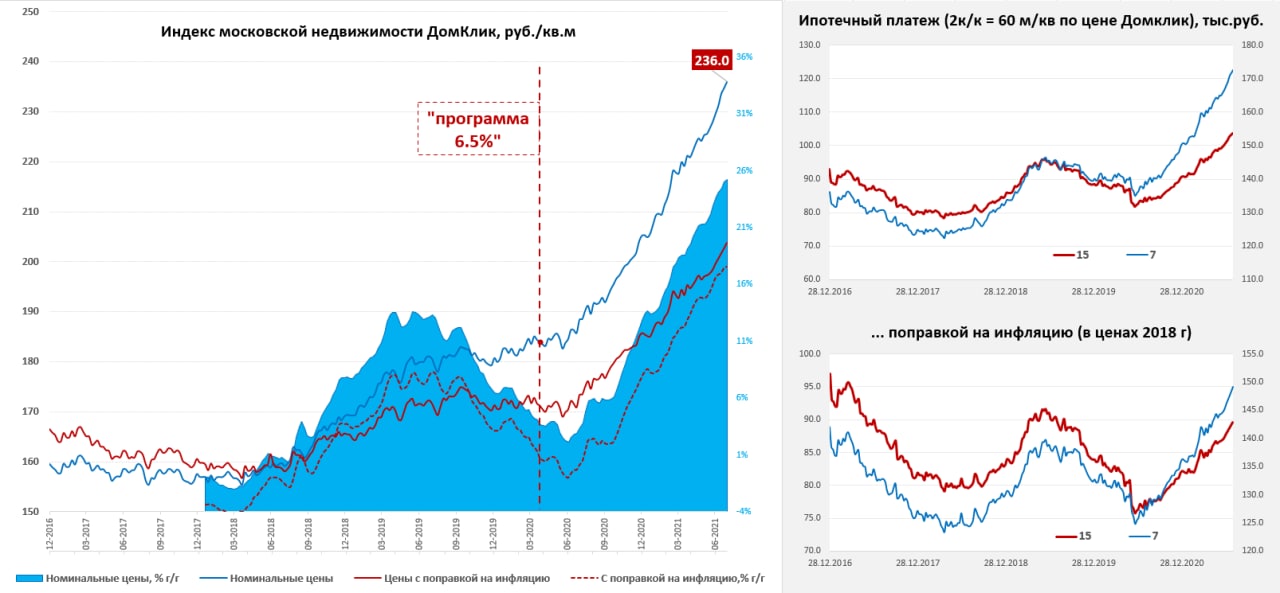

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр дорожает … стоимость объекта падает

Пока все ждут итогов заседания ФРС по ставкам, вышли недельные данные по ценам московского метра от Мосбиржи – метр все растет и его цена составила 236 тыс. руб., за неделю он прибавил еще 0.5% , таким образом, с начала года он подорожал на 15%, а средняя за 4 недели цена прибавила 25.2% г/г. Вторую неделю подряд льготная ипотека прибавляет $8.8 млрд руб., что на 70% ниже среднего уровня до изменения программы, в Москве объем выдачи по программе сократился более, чем на 90%. Метр растет, а по данным "Метр квадратный" стоимость объекта падает:

"В июле этого года средняя стоимость покупки жилой недвижимости на первичном рынке в Москве и области снизилась по сравнению с июнем на 7%, а в Санкт-Петербурге и Ленобласти – на 10%. Сопоставимый тренд ожидается и на вторичном рынке".

Средняя стоимость продаваемого объекта на первичном рынке Москвы сократилась на 7% относительно июня, но, судя по всему, это не падение цены метра, а падение метража. В общем-то ожидаемая история – рынок продолжает деградировать в сторону меньшего метража продаваемого объекта... такой вот особый путь реализации нацпроекта «Жильё и городская среда»...

@truecon

Московский метр дорожает … стоимость объекта падает

Пока все ждут итогов заседания ФРС по ставкам, вышли недельные данные по ценам московского метра от Мосбиржи – метр все растет и его цена составила 236 тыс. руб., за неделю он прибавил еще 0.5% , таким образом, с начала года он подорожал на 15%, а средняя за 4 недели цена прибавила 25.2% г/г. Вторую неделю подряд льготная ипотека прибавляет $8.8 млрд руб., что на 70% ниже среднего уровня до изменения программы, в Москве объем выдачи по программе сократился более, чем на 90%. Метр растет, а по данным "Метр квадратный" стоимость объекта падает:

"В июле этого года средняя стоимость покупки жилой недвижимости на первичном рынке в Москве и области снизилась по сравнению с июнем на 7%, а в Санкт-Петербурге и Ленобласти – на 10%. Сопоставимый тренд ожидается и на вторичном рынке".

Средняя стоимость продаваемого объекта на первичном рынке Москвы сократилась на 7% относительно июня, но, судя по всему, это не падение цены метра, а падение метража. В общем-то ожидаемая история – рынок продолжает деградировать в сторону меньшего метража продаваемого объекта... такой вот особый путь реализации нацпроекта «Жильё и городская среда»...

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

ФРС: ждем Джексон-Хоул

На самом деле перед симпозиумом в Джексон-Хоул заседания ФРС достаточно часто унылые, т.к. важные сигналы обычно откладываются на конец августа, это заседание не стало исключением. В пресс-релизе ФРС добавила: «Since then, the economy has made progress toward these goals, and the Committee will continue to assess progress in coming meetings.», но в общем-то это соответствует рыночным ожиданиям, хотя рынок скорее ожидал чуть более жесткой риторики. ФРС готовится заявить о начале сворачивания покупок ценных бумаг, заявят в августе-сентябре, начнут сворачивать вряд ли раньше декабря-января. В самой ФРС идут споры начинать ли сворачивание с ипотечных бумаг (MBS), или сокращать покупки одновременно по госдолгу и MBS (Пауэлл за второе).

Дж. Пауэлл продолжал отрабатывать роль «деревянного болванчика». Основные заявления главы ФРС мало чем отличаются от того, что он в принципе говорил ранее: инфляция временна, но в ближайшие месяцы может быть высокой… рынок труда сильный, но до полного восстановления еще далеко. Пауэлл признает, что инфляция может выше и устойчивее, чем ожидалось … но это же временно… правда когда инфляция пойдет вниз не известно, ну а если не пойдет – ФРС «примет меры», но когда - не знает. В очередной раз глава ФРС указал, что «максимальная занятость» - это такая занятость которую ФРС посчитает максимальной и описать ее численно нельзя.

Почему так резко снизилась доходность гособлигаций глава ФРС объяснить затруднился: «I don’t think that there’s a real consensus on what explains the moves between the last meeting and this meeting.», но, конечно, предполагает, что это снижение связано со: снижением реальной доходности (которую снижает ФРС, выкупая TIPS на корню?)… снижением инфляционных ожиданий из-за Covid и опасений относительно роста… и техническими факторами «where you put things that you can’t quite explain». Технические – это, видимо, то, что ФРС с Минфином утопили рынок в деньгах, одновременно изъяв с рынка значительный объем основных инструментов денежного рынка – векселей (объем обратного РЕПО сегодня снова подходит к триллиону).

Мохамед А. Эль-Эриан вполне емко охарактеризовал выступление Пауэлла: «Lots of chatter about internal inconsistencies in what #FedChair #Powell has been saying. This is partly due to genuine economic puzzles (e.g., the functioning of the labor force) and partly due to his deeply-held convictions that have been increasingly inconsistent with data.»

Факты в том, что инфляция растет быстрее, чем ожидали, экономика - быстрее замедляется... рынок труда перекошен рекордным дефицитом рабочей силы на фоне высокой же безработицы, а рыночные сигналы сильно искажены действиями ФРС и Минфина США. Реальная доходность на 10 лет упала до нового исторического минимума -1.17% ...

P.S.: ФРС заявила о запуске механизма постоянного РЕПО для внутренних и внешних участников рынка (под 0.25%), но и эта история по большей части в рынке, вопрос был только когда. Буквально на днях достаточно влиятельная Group of Thirty выпустила доклад на тему U.S. Treasury Markets: Steps Toward Increased Liquidity в нем многое подробно описано.

@truecon

ФРС: ждем Джексон-Хоул

На самом деле перед симпозиумом в Джексон-Хоул заседания ФРС достаточно часто унылые, т.к. важные сигналы обычно откладываются на конец августа, это заседание не стало исключением. В пресс-релизе ФРС добавила: «Since then, the economy has made progress toward these goals, and the Committee will continue to assess progress in coming meetings.», но в общем-то это соответствует рыночным ожиданиям, хотя рынок скорее ожидал чуть более жесткой риторики. ФРС готовится заявить о начале сворачивания покупок ценных бумаг, заявят в августе-сентябре, начнут сворачивать вряд ли раньше декабря-января. В самой ФРС идут споры начинать ли сворачивание с ипотечных бумаг (MBS), или сокращать покупки одновременно по госдолгу и MBS (Пауэлл за второе).

Дж. Пауэлл продолжал отрабатывать роль «деревянного болванчика». Основные заявления главы ФРС мало чем отличаются от того, что он в принципе говорил ранее: инфляция временна, но в ближайшие месяцы может быть высокой… рынок труда сильный, но до полного восстановления еще далеко. Пауэлл признает, что инфляция может выше и устойчивее, чем ожидалось … но это же временно… правда когда инфляция пойдет вниз не известно, ну а если не пойдет – ФРС «примет меры», но когда - не знает. В очередной раз глава ФРС указал, что «максимальная занятость» - это такая занятость которую ФРС посчитает максимальной и описать ее численно нельзя.

Почему так резко снизилась доходность гособлигаций глава ФРС объяснить затруднился: «I don’t think that there’s a real consensus on what explains the moves between the last meeting and this meeting.», но, конечно, предполагает, что это снижение связано со: снижением реальной доходности (которую снижает ФРС, выкупая TIPS на корню?)… снижением инфляционных ожиданий из-за Covid и опасений относительно роста… и техническими факторами «where you put things that you can’t quite explain». Технические – это, видимо, то, что ФРС с Минфином утопили рынок в деньгах, одновременно изъяв с рынка значительный объем основных инструментов денежного рынка – векселей (объем обратного РЕПО сегодня снова подходит к триллиону).

Мохамед А. Эль-Эриан вполне емко охарактеризовал выступление Пауэлла: «Lots of chatter about internal inconsistencies in what #FedChair #Powell has been saying. This is partly due to genuine economic puzzles (e.g., the functioning of the labor force) and partly due to his deeply-held convictions that have been increasingly inconsistent with data.»

Факты в том, что инфляция растет быстрее, чем ожидали, экономика - быстрее замедляется... рынок труда перекошен рекордным дефицитом рабочей силы на фоне высокой же безработицы, а рыночные сигналы сильно искажены действиями ФРС и Минфина США. Реальная доходность на 10 лет упала до нового исторического минимума -1.17% ...

P.S.: ФРС заявила о запуске механизма постоянного РЕПО для внутренних и внешних участников рынка (под 0.25%), но и эта история по большей части в рынке, вопрос был только когда. Буквально на днях достаточно влиятельная Group of Thirty выпустила доклад на тему U.S. Treasury Markets: Steps Toward Increased Liquidity в нем многое подробно описано.

@truecon

{kind=link}

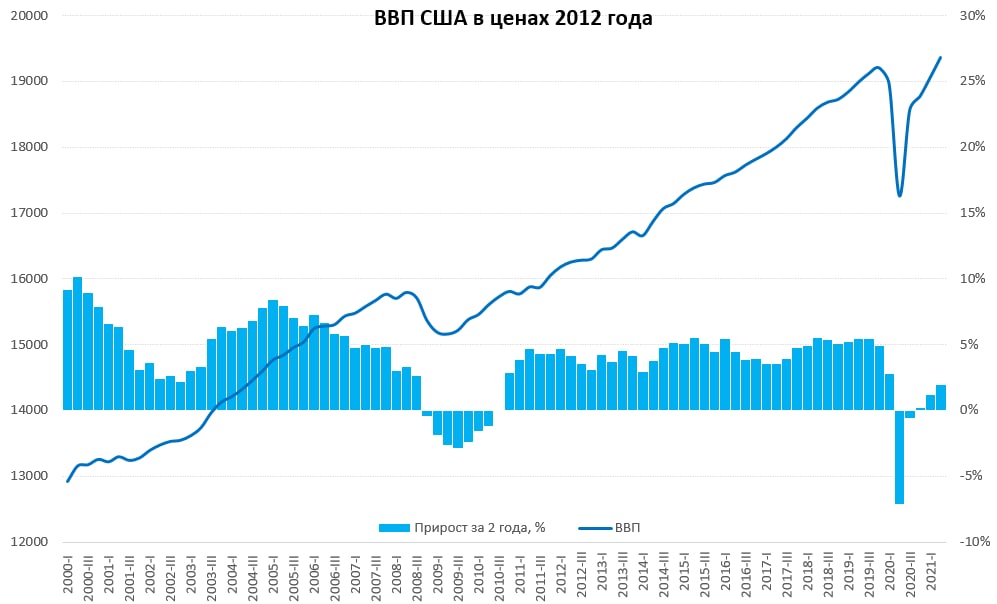

#США #экономика #ВВП #безработица #Кризис

Рост … да кому он нужен? )

Во втором квартале оценка роста ВВП США оказалась существенно хуже консенсуса рынка – экономика показала рост на 6.5%, в то время как рынок ждал 8.5%. Но по реакции рынка в общем-то видно, что ему особо не важно 6% там, или 8%. Забавно и то, что перед этим вышли предварительные данные по инфляции в Германии – она оказалась существенно выше ожиданий аналитиков – в национальном определении +3.8% г/г (консенсус был +3.2% г/г). Аналитики никак не хотят верить своим глазам… и слова Эль-Эриана (относительно Дж. Пауэлла) о «глубоко укоренившихся убеждениях, которые все больше расходились с данными» применимы здесь на все 100% не только к главе ФРС.

Рынок, конечно же недооценил … да именно это – дефлятор ВВП, который составил 6%, а не ожидаемые 5.4%. Рост ВВП был полностью обеспечен ростом потребления домохозяйств – вклад этого фактора в рост составил +8.1 п.п., отрицательный вклад в рост ВВП внесли запасы (-1.6 п.п) - их и потребляли, полностью перекрыв положительный вклад инвестиций (+1 п.п) и чистый экспорт (-0.7 п.п) - его тоже потребляли. Казалось бы, все-таки стоит радоваться – потребление же растет … но есть нюансы…фактический весь рост потребления домохозяйств – это его рост в марте, т.е. еще в 1 квартале, после чего реальные расходы домохозяйств США скорее сокращались, причем в июне они были на ниже, чем в марте. Грубо говоря, если тенденция последних трех месяцев сохранится – то в третьем квартале роста просто не будет. Но разве это важно? )

Ну да ладно, все же можно порадоваться тому, что это первый квартал, когда ВВП США был выше докризисного максимума и это на «целых» 2% выше уровней двухлетней давности.

@truecon

Рост … да кому он нужен? )

Во втором квартале оценка роста ВВП США оказалась существенно хуже консенсуса рынка – экономика показала рост на 6.5%, в то время как рынок ждал 8.5%. Но по реакции рынка в общем-то видно, что ему особо не важно 6% там, или 8%. Забавно и то, что перед этим вышли предварительные данные по инфляции в Германии – она оказалась существенно выше ожиданий аналитиков – в национальном определении +3.8% г/г (консенсус был +3.2% г/г). Аналитики никак не хотят верить своим глазам… и слова Эль-Эриана (относительно Дж. Пауэлла) о «глубоко укоренившихся убеждениях, которые все больше расходились с данными» применимы здесь на все 100% не только к главе ФРС.

Рынок, конечно же недооценил … да именно это – дефлятор ВВП, который составил 6%, а не ожидаемые 5.4%. Рост ВВП был полностью обеспечен ростом потребления домохозяйств – вклад этого фактора в рост составил +8.1 п.п., отрицательный вклад в рост ВВП внесли запасы (-1.6 п.п) - их и потребляли, полностью перекрыв положительный вклад инвестиций (+1 п.п) и чистый экспорт (-0.7 п.п) - его тоже потребляли. Казалось бы, все-таки стоит радоваться – потребление же растет … но есть нюансы…фактический весь рост потребления домохозяйств – это его рост в марте, т.е. еще в 1 квартале, после чего реальные расходы домохозяйств США скорее сокращались, причем в июне они были на ниже, чем в марте. Грубо говоря, если тенденция последних трех месяцев сохранится – то в третьем квартале роста просто не будет. Но разве это важно? )

Ну да ладно, все же можно порадоваться тому, что это первый квартал, когда ВВП США был выше докризисного максимума и это на «целых» 2% выше уровней двухлетней давности.

@truecon

{kind=link}

Forwarded from ACI Russia

Как всегда, в пятницу, ждём всех в эфире Clubhouse в 18:00. https://www.clubhouse.com/event/Mwa1811A

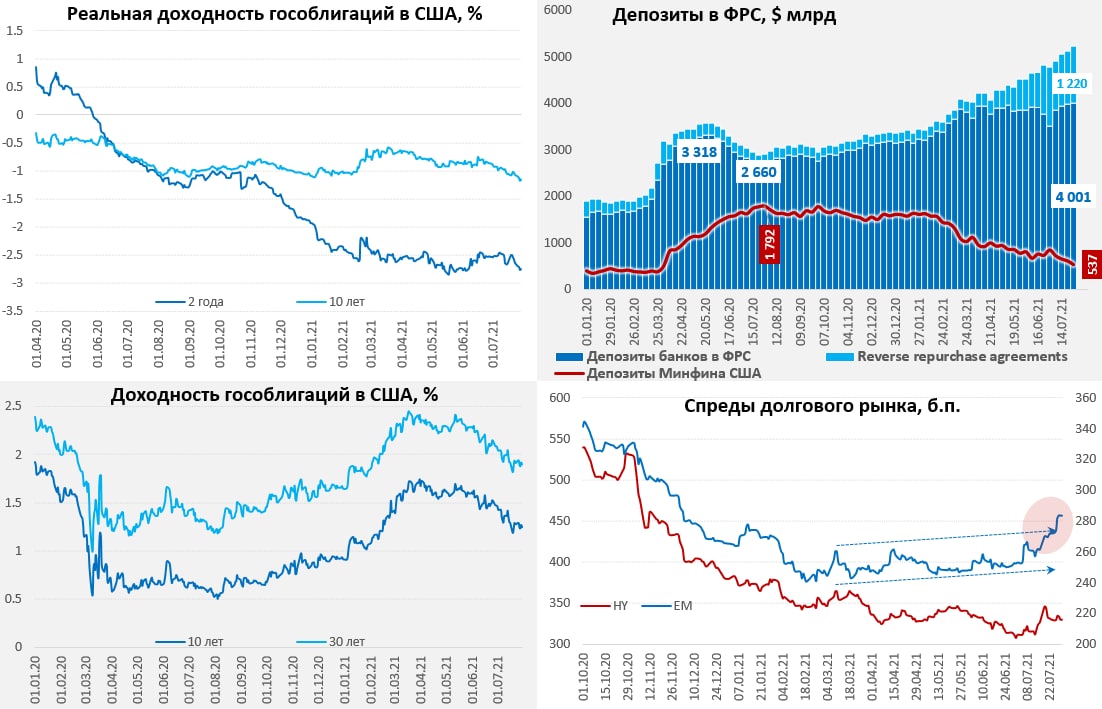

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

ФРС/Минфин: + по «соточке» в неделю )

На неделе активы ФРС ожидаемо сократились, за счет перепаковки ипотечных бумаг – их портфель сократился на $37 млрд, но произошло это после роста более чем на $100 млрд за предыдущие недели. Портфель гособлигаций продолжил расти и прибавил еще $20.8 млрд за неделю, потому общие активы снизились всего на $19.1 млрд и превышают $8.2 трлн. Но это все не так значимо, когда Минфин США продолжает интенсивно расходовать свои запасы «кэша» со счетов ФРС.

На неделе бюджет потратил еще $79.3 млрд со счета в ФРС, объем которого которого похудел до $537 млрд, в дополнение к этому со «прочих» счетов в ФРС ушли еще $49.4 млрд (это по большей операции госагентств тоже связанные с ипотекой) и все это дружно ухнуло в банковскую систему, пятикратно перекрыв недельное сокращение активов ФРС. Счета банков в ФРС впервые превысили отметку в $4 трлн, пополнившись на $26.5 млрд за неделю, еще $83.3 млрд банки отнесли обратно в ФРС в виде обратного РЕПО, объем которого достиг $1.22 трлн. Общие ресурсы банков в ФРС выросли за неделю на $110 млрд, превысив $5.22 трлн… всего за 4 недели средства в банков в ФРС приросли на $449 млрд и это самая активная накачка долларами системы с марта.

Понятно, что при такой денежной накачке, да еще при отсутствии нового долга Минфина на рынке (а он за 4 недели сократился на ~$40 млрд), – доходность UST и ипотечных бумаг под давлением, реальные ставки упали на 20-25 б.п. С корпоративными бондами все не так позитивно – спреды разъехались… если по бумагам инвестиционного уровня они почти не менялись, то High Yield чувствовали себя не очень, облигации же развивающихся рынков (EM) долларовое изобилие обходит стороной спред +30 б.п. с начала месяца – до максимумов с начала декабря 2020 года (в последнем рывке вверх виноват Китай).

P.S.: На следующей неделе долларов в системе станет поменьше, в связи расчетами по займам Минфина США.

@truecon

ФРС/Минфин: + по «соточке» в неделю )

На неделе активы ФРС ожидаемо сократились, за счет перепаковки ипотечных бумаг – их портфель сократился на $37 млрд, но произошло это после роста более чем на $100 млрд за предыдущие недели. Портфель гособлигаций продолжил расти и прибавил еще $20.8 млрд за неделю, потому общие активы снизились всего на $19.1 млрд и превышают $8.2 трлн. Но это все не так значимо, когда Минфин США продолжает интенсивно расходовать свои запасы «кэша» со счетов ФРС.

На неделе бюджет потратил еще $79.3 млрд со счета в ФРС, объем которого которого похудел до $537 млрд, в дополнение к этому со «прочих» счетов в ФРС ушли еще $49.4 млрд (это по большей операции госагентств тоже связанные с ипотекой) и все это дружно ухнуло в банковскую систему, пятикратно перекрыв недельное сокращение активов ФРС. Счета банков в ФРС впервые превысили отметку в $4 трлн, пополнившись на $26.5 млрд за неделю, еще $83.3 млрд банки отнесли обратно в ФРС в виде обратного РЕПО, объем которого достиг $1.22 трлн. Общие ресурсы банков в ФРС выросли за неделю на $110 млрд, превысив $5.22 трлн… всего за 4 недели средства в банков в ФРС приросли на $449 млрд и это самая активная накачка долларами системы с марта.

Понятно, что при такой денежной накачке, да еще при отсутствии нового долга Минфина на рынке (а он за 4 недели сократился на ~$40 млрд), – доходность UST и ипотечных бумаг под давлением, реальные ставки упали на 20-25 б.п. С корпоративными бондами все не так позитивно – спреды разъехались… если по бумагам инвестиционного уровня они почти не менялись, то High Yield чувствовали себя не очень, облигации же развивающихся рынков (EM) долларовое изобилие обходит стороной спред +30 б.п. с начала месяца – до максимумов с начала декабря 2020 года (в последнем рывке вверх виноват Китай).

P.S.: На следующей неделе долларов в системе станет поменьше, в связи расчетами по займам Минфина США.

@truecon

{kind=link}