#БанкРоссии #банки #кредит #ставки

Банк России опубликовал обзор банковского сектора за февраль, основные моменты:

✔️ Кредит компаниям притормозил до 0.6% м/м, годовой прирост замедлился до 19.3% г/г, но основной момент в том, что резко ускорился рост валютного кредитования (+2.3% м/м), рублевый кредит притормозил до 0.3% м/м. Но здесь большую роль играют бюджетные авансы, которые резко выросли в январе, если объективно с поправкой на эффект авансов пока нельзя сказать о сильном торможении корп. кредита.

✔️ Прирост ипотеки тоже притормозил, но это все еще рост на 0.7% м/м и 33.4% г/г, потребкредит рос стабильно на 0.9% м/м и 16.6% г/г, но здесь есть локальная история со всплеском роста автокредитования.

✔️ Банки нарастили портфель ОФЗ на 80 млрд руб., покупая на первичке и продавая на вторичке – это один из факторов давления на доходности при том, что Минфин активно размещает длину, а источники спроса на нее ограничены. Но давление на ОФЗ должно снизиться.

✔️ Средства компаний активно росли на 527 морд руб. за месяц (1.0% м/м и 11.5% г/г), но это скорее следствие все тех же бюджетных расходов.

✔️ Рублевые депозиты населения, которые выросли еще на 1.2 трлн руб., причем менее половины ушло на срочные депозиты (~0.5 трлн руб.), а 0.7 трлн руб. остались на текущих счетах. Валютные депозиты продолжали сокращаться (-$0.5 млрд).

✔️ Ликвидность, как рублевая, так и валютная снизилась – сокращение валютной ликвидности обусловлено слабым ростом валютных депозитов в юане на фоне активизации валютного кредитования. Учитывая то, что кредит в основном выдается в юане это уже ведет к росту юаневых ставок на внутреннем рынке – постепенно заходим по юаню в район 4-6% по депозитам и 7-9% по кредитам.

В целом пока рано говорить о значимом охлаждении кредитования – большая волатильность бюджета искажает динамику, сберегательная активность чуть остыла, хотя остается высокой. Актуальна проблема накопления юаневых пассивов банками на фоне достаточно хорошего спроса на кредит.

@truecon

Банк России опубликовал обзор банковского сектора за февраль, основные моменты:

✔️ Кредит компаниям притормозил до 0.6% м/м, годовой прирост замедлился до 19.3% г/г, но основной момент в том, что резко ускорился рост валютного кредитования (+2.3% м/м), рублевый кредит притормозил до 0.3% м/м. Но здесь большую роль играют бюджетные авансы, которые резко выросли в январе, если объективно с поправкой на эффект авансов пока нельзя сказать о сильном торможении корп. кредита.

✔️ Прирост ипотеки тоже притормозил, но это все еще рост на 0.7% м/м и 33.4% г/г, потребкредит рос стабильно на 0.9% м/м и 16.6% г/г, но здесь есть локальная история со всплеском роста автокредитования.

✔️ Банки нарастили портфель ОФЗ на 80 млрд руб., покупая на первичке и продавая на вторичке – это один из факторов давления на доходности при том, что Минфин активно размещает длину, а источники спроса на нее ограничены. Но давление на ОФЗ должно снизиться.

✔️ Средства компаний активно росли на 527 морд руб. за месяц (1.0% м/м и 11.5% г/г), но это скорее следствие все тех же бюджетных расходов.

✔️ Рублевые депозиты населения, которые выросли еще на 1.2 трлн руб., причем менее половины ушло на срочные депозиты (~0.5 трлн руб.), а 0.7 трлн руб. остались на текущих счетах. Валютные депозиты продолжали сокращаться (-$0.5 млрд).

✔️ Ликвидность, как рублевая, так и валютная снизилась – сокращение валютной ликвидности обусловлено слабым ростом валютных депозитов в юане на фоне активизации валютного кредитования. Учитывая то, что кредит в основном выдается в юане это уже ведет к росту юаневых ставок на внутреннем рынке – постепенно заходим по юаню в район 4-6% по депозитам и 7-9% по кредитам.

В целом пока рано говорить о значимом охлаждении кредитования – большая волатильность бюджета искажает динамику, сберегательная активность чуть остыла, хотя остается высокой. Актуальна проблема накопления юаневых пассивов банками на фоне достаточно хорошего спроса на кредит.

@truecon

#БанкРоссии #банки #рубль

Недавно вышел годовой отчет АСВ за 2023 год, который приоткрывает, видимо, завесу о накопленных ресурсах на счетах типа "С". В 2023 году именно АСВ получила право ведения этих счетов, весной проходила информация говорилось о том, что на счетах накоплено около 0.5 трлн руб.

Если посмотреть в строку "прочие обязательства", где, видимо (исключительно предположительная догадка), эти средства и отображаются как прирост относительно 2022 года - то можно прикинуть, что на счетах типа "С" ~1.16 трлн руб., в активах "денежные средства" тоже выросли на 1.16 трлн руб. (~$13 млрд). ‼️

Чем это важно - тем что объем средств видимо растет в среднем на ~$2-2.5 млрд в квартал, которые смело можно прибавлять к положительному сальдо текущего счета для более корректной оценки ситуации с внешними доходами.

@truecon

Недавно вышел годовой отчет АСВ за 2023 год, который приоткрывает, видимо, завесу о накопленных ресурсах на счетах типа "С". В 2023 году именно АСВ получила право ведения этих счетов, весной проходила информация говорилось о том, что на счетах накоплено около 0.5 трлн руб.

Если посмотреть в строку "прочие обязательства", где, видимо (исключительно предположительная догадка), эти средства и отображаются как прирост относительно 2022 года - то можно прикинуть, что на счетах типа "С" ~1.16 трлн руб., в активах "денежные средства" тоже выросли на 1.16 трлн руб. (~$13 млрд). ‼️

Чем это важно - тем что объем средств видимо растет в среднем на ~$2-2.5 млрд в квартал, которые смело можно прибавлять к положительному сальдо текущего счета для более корректной оценки ситуации с внешними доходами.

@truecon

#США #банки #долг #ФРС #Минфин

США: госдолг "подвисает" на банках

В последние недели на балансах крупных банков США "подвисает" все больше гособлигаций Минфина, причем это не касается ни мелких банков, ни иностранных филиалов.

❗️За 5 недель объем UST на балансах крупных банков вырос на $136.5 млрд, или +11.8%.

Отчасти это может быть связано с завершением программы BTFP, но лишь отчасти, т.к. фактически 72% всего прироста активов крупных банков за 5 недель (с 21 февраля по 27 марта) - это гособлигации.

Основная история может быть связана с пересмотром перспектив снижения ставки ФРС и снижением спроса на госдолг со стороны прочих участников рынка. Это может приводить привело к активному накоплению бумаг на балансах крупных банков (и первичных дилеров). Но по сути сейчас это означает, что рынок госдолга "держат" крупные банки.

P.S.: Похожая история была осенью 2021

@truecon

США: госдолг "подвисает" на банках

В последние недели на балансах крупных банков США "подвисает" все больше гособлигаций Минфина, причем это не касается ни мелких банков, ни иностранных филиалов.

❗️За 5 недель объем UST на балансах крупных банков вырос на $136.5 млрд, или +11.8%.

Отчасти это может быть связано с завершением программы BTFP, но лишь отчасти, т.к. фактически 72% всего прироста активов крупных банков за 5 недель (с 21 февраля по 27 марта) - это гособлигации.

Основная история может быть связана с пересмотром перспектив снижения ставки ФРС и снижением спроса на госдолг со стороны прочих участников рынка. Это может приводить привело к активному накоплению бумаг на балансах крупных банков (и первичных дилеров). Но по сути сейчас это означает, что рынок госдолга "держат" крупные банки.

P.S.: Похожая история была осенью 2021

@truecon

#БанкРоссии #банки #рубль #fx #ликвидность

Наконец дошли руки внимательно посмотреть обзор рисков финрынков от Банка России, интересного много:

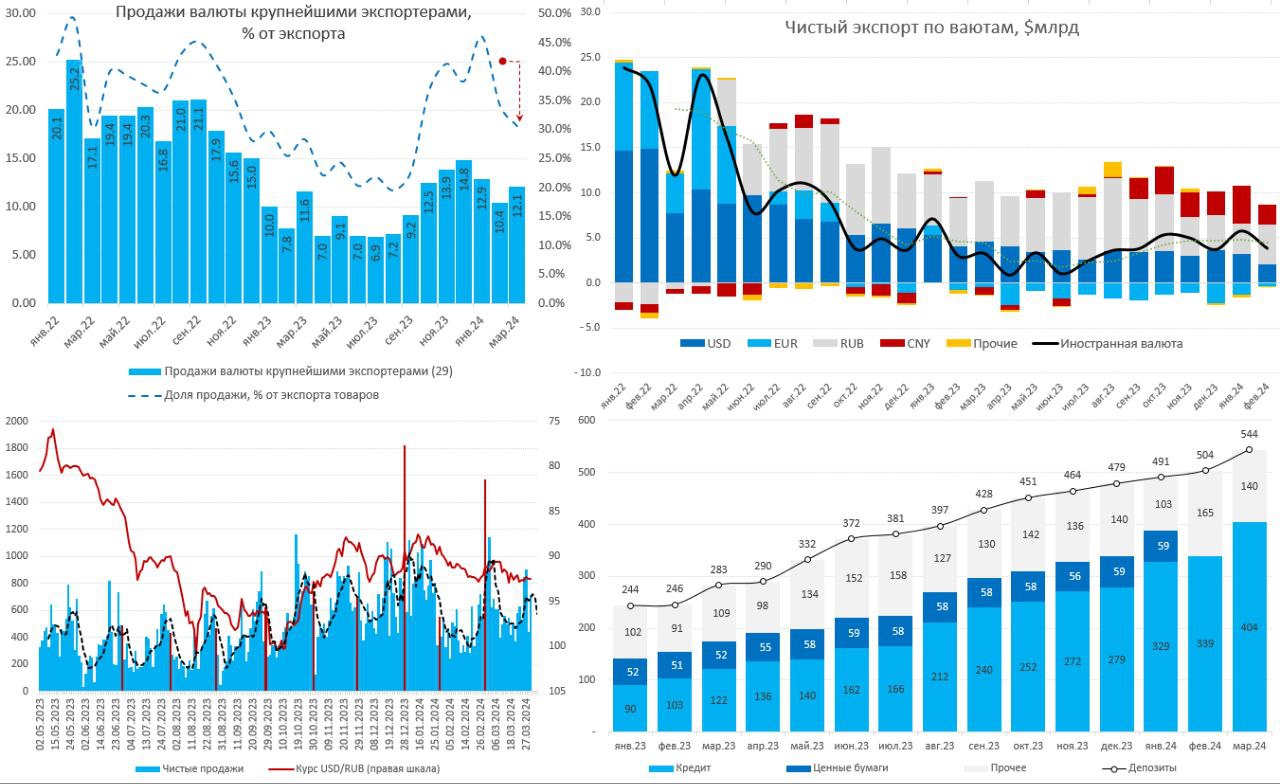

✔️ По данным ЦБ крупнейшие экспортеры нарастили продажи валюты с $10.4 млрд в феврале до $12.1 млрд, но доля продаж валюты относительно оценки мартовского экспорта ($39.6 млрд) упала до 30.6%, что отчасти может быть связано с послаблениями по обязательной продаже валютной выручки, отчасти с задержками платежей (сроки расчетов выросли, логистика расчетов усложнилась). Это один из факторов слабости рубля в феврале-марте, экспортеры «недопродали» валюты на 2-3 рубля по курсу, но это объективные текущие процессы.

✔️ Февральские данные показали падение экспорта в юане с $13.4 млрд до $9.3 млрд и импорта в юане с $9.2 млрд до $7.1 млрд, в итоге сальдо торговли в юане сжалось до $2.2 млрд, а общее сальдо в валюте сжалось до $3.9 млрд. Но все это отражение китайского Нового года, мартовские данные по балансу торговли с Китаем резко улучшились, правда условия расчетов ухудшилась и сроки платежей выросли.

✔️ Сильный рост наблюдался в юаневых депозитах и кредитах, доля дружественных валют (в основном юаня) в валютном кредите компаниям взлетела с 36% до 42% (оценочно более ¥400 млрд, но это оценка - точных данных от ЦБ нет‼️ ), т.е. рост превышает 20% с начала года. Такой рост кредита был поддержан сильным ростом корпоративных депозитов в дружественных валютах (юанях), доля которых в валютных депозитах выросла с 52% до 56%, а вот рост доли в депозитах населения пока слабоват несмотря на ставки – всего 23.5%. В сумме юаневые депозиты могли составить около ¥540 (тоже оценка ‼️), рынок облигаций в юанях вырос до ~¥107 млрд (по данным Cbonds). Средства у банков на корсчетах и депозитах в банках-нерезидентах остаются на уровне скромных ¥50-60 млрд, т.е. все время ходим на грани по ликвидности, но есть еще свопы ЦБ ¥10-20 млрд.

✔️ После китайского НГ в марте резко вырос оборот юаня на российском валютном рынке, в биржевых торгах до 53%, на внебиржевых почти до 40%, при этом несколько снизилось влияние календарного фактора – под налоги продавали в конце месяца менее агрессивно.

✔️ По ОФЗ основная история в том, что банки откупали в марте до 62% ОФЗ на первичных размещениях (~175 млрд руб.) и активно продают на вторичном рынке (~50 млрд руб.), учитывая, что система находится в хроническом дефиците долгосрочных пассивов, а Минфин продолжает размещать именно длинный долг – это выдавливает доходности вверх, создавая дополнительную премию в длинных ОФЗ, которая требуется, чтобы привлечь дополнительный спрос на рынок.

В целом есть определенные локальные проблемы на валютном рынке, но они некритичны, выручка подзависшая на оффшоре может, наоборот, поддержать рубль к лету (если продлят обязательную продажу). Юаневый рынок уже большой, но формирующийся – любая дополнительная ликвидность тут же абсорбируется ростом кредита. Депозит в юанях резко вырос, но это видимо разовые перевороты компаний, физики юань пока не понимают – потому и ставки растут (~5% по депозитам уже есть).

‼️ январь-февраль по депозитам / кредитам в юане - это оценки исходя из объёма валютных депозитов/кредитов и доли дружественных валют

@truecon

Наконец дошли руки внимательно посмотреть обзор рисков финрынков от Банка России, интересного много:

✔️ По данным ЦБ крупнейшие экспортеры нарастили продажи валюты с $10.4 млрд в феврале до $12.1 млрд, но доля продаж валюты относительно оценки мартовского экспорта ($39.6 млрд) упала до 30.6%, что отчасти может быть связано с послаблениями по обязательной продаже валютной выручки, отчасти с задержками платежей (сроки расчетов выросли, логистика расчетов усложнилась). Это один из факторов слабости рубля в феврале-марте, экспортеры «недопродали» валюты на 2-3 рубля по курсу, но это объективные текущие процессы.

✔️ Февральские данные показали падение экспорта в юане с $13.4 млрд до $9.3 млрд и импорта в юане с $9.2 млрд до $7.1 млрд, в итоге сальдо торговли в юане сжалось до $2.2 млрд, а общее сальдо в валюте сжалось до $3.9 млрд. Но все это отражение китайского Нового года, мартовские данные по балансу торговли с Китаем резко улучшились, правда условия расчетов ухудшилась и сроки платежей выросли.

✔️ Сильный рост наблюдался в юаневых депозитах и кредитах, доля дружественных валют (в основном юаня) в валютном кредите компаниям взлетела с 36% до 42% (оценочно более ¥400 млрд, но это оценка - точных данных от ЦБ нет‼️ ), т.е. рост превышает 20% с начала года. Такой рост кредита был поддержан сильным ростом корпоративных депозитов в дружественных валютах (юанях), доля которых в валютных депозитах выросла с 52% до 56%, а вот рост доли в депозитах населения пока слабоват несмотря на ставки – всего 23.5%. В сумме юаневые депозиты могли составить около ¥540 (тоже оценка ‼️), рынок облигаций в юанях вырос до ~¥107 млрд (по данным Cbonds). Средства у банков на корсчетах и депозитах в банках-нерезидентах остаются на уровне скромных ¥50-60 млрд, т.е. все время ходим на грани по ликвидности, но есть еще свопы ЦБ ¥10-20 млрд.

✔️ После китайского НГ в марте резко вырос оборот юаня на российском валютном рынке, в биржевых торгах до 53%, на внебиржевых почти до 40%, при этом несколько снизилось влияние календарного фактора – под налоги продавали в конце месяца менее агрессивно.

✔️ По ОФЗ основная история в том, что банки откупали в марте до 62% ОФЗ на первичных размещениях (~175 млрд руб.) и активно продают на вторичном рынке (~50 млрд руб.), учитывая, что система находится в хроническом дефиците долгосрочных пассивов, а Минфин продолжает размещать именно длинный долг – это выдавливает доходности вверх, создавая дополнительную премию в длинных ОФЗ, которая требуется, чтобы привлечь дополнительный спрос на рынок.

В целом есть определенные локальные проблемы на валютном рынке, но они некритичны, выручка подзависшая на оффшоре может, наоборот, поддержать рубль к лету (если продлят обязательную продажу). Юаневый рынок уже большой, но формирующийся – любая дополнительная ликвидность тут же абсорбируется ростом кредита. Депозит в юанях резко вырос, но это видимо разовые перевороты компаний, физики юань пока не понимают – потому и ставки растут (~5% по депозитам уже есть).

‼️ январь-февраль по депозитам / кредитам в юане - это оценки исходя из объёма валютных депозитов/кредитов и доли дружественных валют

@truecon

{kind=link}

#БанкРоссии #банки #кредит #ставки

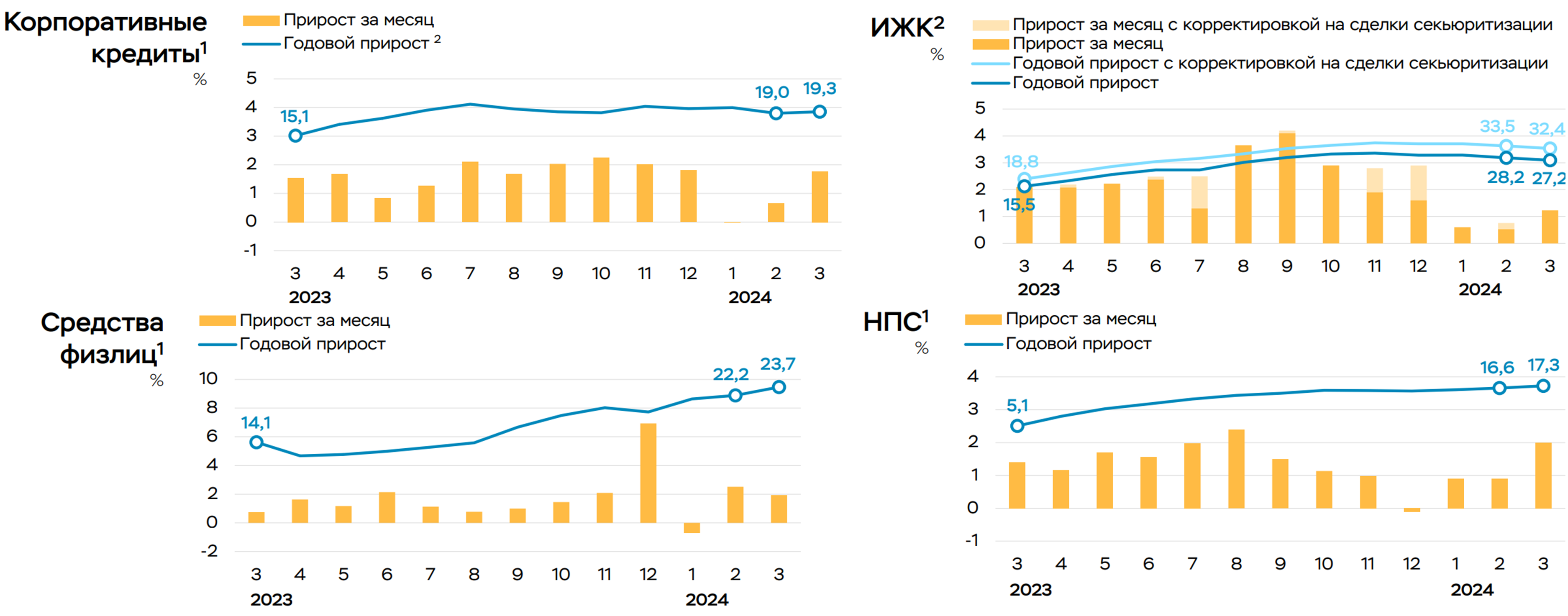

Банк России опубликовал обзор банковского сектора за март. Корпоративный кредит в марте ожил, да и розничный тоже.

✔️ Кредит компаниям ускорил рост до 1.8% м/м и 19.3% г/г, в основном за счет прироста рублевого кредита на 1.3 трлн руб. за месяц, Банк России связал такой рост кредита с высокими налоговыми расходами в марте, что логично из-за увеличившихся лагов с приходом валютной выручки.

✔️ Депозиты компаний существенно сократились на 0.9 трлн руб., или -1.6% м/м, годовой прирост сильно не изменился и составил 11.4% г/г, здесь понятная история – большие налоги (профицит бюджета составил 0.8 трлн руб. в марте).

✔️ Кредит населению тоже активизировался. Ипотека прибавила 1.2% м/м за счет льготной ипотеки, на которую ставки никак не влияют, но годовые темпы роста замедляются до 32.4% г/г. Потребительский кредит тоже ускорится до 2% м/м и 17.3% г/г, но есть разовые факторы в виде автокредита.

✔️ Депозиты населения активно растут и прибавили в марте 0.9 трлн руб. (1.9% м/м и 23.7% г/г). В основном растут срочные депозиты (+710 млрд руб.), что неплохо и говорит о том, что текущие ставки поддерживают высокую сберегательную активность. В этой части ставки работают прекрасно, чего не скажешь о кредитной стороне вопроса, но это как раз и повод занять выжидательную позицию для ЦБ.

✔️ Портфель ОФЗ у банков практически не менялся, т.к. на первичке покупали, на вторичке продавали плюс к этому получили 70 млрд руб. отрицательной переоценки из-за роста доходности. Но до переоценки портфель вырос почти до 14 трлн руб.

✔️ Ситуация с рублевой ликвидностью у банков улучшилась, что в первую очередь связано со структурными шагами, направленными на улучшение нормативов (НКЛ). Банк России пишет об улучшении ситуации с валютной ликвидностью, которая впервые за много месяцев выросла на $5.6 млрд. Правда не очень понятно за счет чего, т.к. валютные депозиты сокращались, кредиты даже немного подросли, а валютные свопы ЦБ лишь частично могут объяснить рост.

В целом кредитная активность высокая, депозитная – тоже высокая, рубли, которые бюджет забрал налогами, он вернул в виде депозитов в банках. Самый интересный момент в том, что компании брали кредит под налоги – это может быть одним из факторов локального давления на рубль, т.к. экспортеры валюту продают в меньшем объеме закрывая налоги рублевым кредитом, а Минфин по бюджетному правилу покупает как положено.

@truecon

Банк России опубликовал обзор банковского сектора за март. Корпоративный кредит в марте ожил, да и розничный тоже.

✔️ Кредит компаниям ускорил рост до 1.8% м/м и 19.3% г/г, в основном за счет прироста рублевого кредита на 1.3 трлн руб. за месяц, Банк России связал такой рост кредита с высокими налоговыми расходами в марте, что логично из-за увеличившихся лагов с приходом валютной выручки.

✔️ Депозиты компаний существенно сократились на 0.9 трлн руб., или -1.6% м/м, годовой прирост сильно не изменился и составил 11.4% г/г, здесь понятная история – большие налоги (профицит бюджета составил 0.8 трлн руб. в марте).

✔️ Кредит населению тоже активизировался. Ипотека прибавила 1.2% м/м за счет льготной ипотеки, на которую ставки никак не влияют, но годовые темпы роста замедляются до 32.4% г/г. Потребительский кредит тоже ускорится до 2% м/м и 17.3% г/г, но есть разовые факторы в виде автокредита.

✔️ Депозиты населения активно растут и прибавили в марте 0.9 трлн руб. (1.9% м/м и 23.7% г/г). В основном растут срочные депозиты (+710 млрд руб.), что неплохо и говорит о том, что текущие ставки поддерживают высокую сберегательную активность. В этой части ставки работают прекрасно, чего не скажешь о кредитной стороне вопроса, но это как раз и повод занять выжидательную позицию для ЦБ.

✔️ Портфель ОФЗ у банков практически не менялся, т.к. на первичке покупали, на вторичке продавали плюс к этому получили 70 млрд руб. отрицательной переоценки из-за роста доходности. Но до переоценки портфель вырос почти до 14 трлн руб.

✔️ Ситуация с рублевой ликвидностью у банков улучшилась, что в первую очередь связано со структурными шагами, направленными на улучшение нормативов (НКЛ). Банк России пишет об улучшении ситуации с валютной ликвидностью, которая впервые за много месяцев выросла на $5.6 млрд. Правда не очень понятно за счет чего, т.к. валютные депозиты сокращались, кредиты даже немного подросли, а валютные свопы ЦБ лишь частично могут объяснить рост.

В целом кредитная активность высокая, депозитная – тоже высокая, рубли, которые бюджет забрал налогами, он вернул в виде депозитов в банках. Самый интересный момент в том, что компании брали кредит под налоги – это может быть одним из факторов локального давления на рубль, т.к. экспортеры валюту продают в меньшем объеме закрывая налоги рублевым кредитом, а Минфин по бюджетному правилу покупает как положено.

@truecon

{kind=link}

#БанкРоссии #рубль #банки #fx #Минфин

Апрельский обзор рисков финансовых рынков от Банка России зафиксировал переход на рубль в расчетах за импорт:

‼️ В марте доля расчетов за импорт в рублях превысила 40% и составила 40.8%, до января здесь была устойчивая стагнация. Доля рубля в расчетах за экспорт выросла до 43.9%. Новые ограничения спровоцировали своего рода прорыв в рублевых расчетах, что является крайне важным сигналом, до сих пор с импортом в рублях были проблемы. Хотя понятно, что рубль здесь скорее используется как расчётный механизм, но это очевидный прогресс.

✔️ Доля валют дружественных стран в расчетах за экспорт составила 38.2%, за импорт она составила 35.5%, валютный торговый баланс в целом остался на комфортных уровнях более $6 млрд.

✔️ Чистые продажи валюты крупнейшими экспортерами выросли незначительно до $13.2 млрд, ежедневные продажи были $0.63 млрд, но треть всех продаж была традиционно в неделю перед налогами.

✔️ Население продолжает системно покупать валюту, но объем снизился до 80 млрд руб. за месяц, но основным покупателем остаются нерезиденты (521 млрд руб.)

✔️ Доля юаня в торгах на биржевом рынке достигла 53.4%, но на внебиржевом немного снизилась до 37.9%.

✔️ Банки дружно продавали ОФЗ на вторичном рынке (-77.8 млрд руб.), но покупали на первичном рынке – здесь ничего не меняется и это оказывает давление на рынок ОФЗ.

⁉️ Но есть и регресс... Банк России перестал публиковать данные по депозитам/кредитам/коррсчетам по валютам, что крайне печально, т.к. фактически это был единственный отчет, который позволял оценивать рынок юаня в РФ.

@truecon

Апрельский обзор рисков финансовых рынков от Банка России зафиксировал переход на рубль в расчетах за импорт:

‼️ В марте доля расчетов за импорт в рублях превысила 40% и составила 40.8%, до января здесь была устойчивая стагнация. Доля рубля в расчетах за экспорт выросла до 43.9%. Новые ограничения спровоцировали своего рода прорыв в рублевых расчетах, что является крайне важным сигналом, до сих пор с импортом в рублях были проблемы. Хотя понятно, что рубль здесь скорее используется как расчётный механизм, но это очевидный прогресс.

✔️ Доля валют дружественных стран в расчетах за экспорт составила 38.2%, за импорт она составила 35.5%, валютный торговый баланс в целом остался на комфортных уровнях более $6 млрд.

✔️ Чистые продажи валюты крупнейшими экспортерами выросли незначительно до $13.2 млрд, ежедневные продажи были $0.63 млрд, но треть всех продаж была традиционно в неделю перед налогами.

✔️ Население продолжает системно покупать валюту, но объем снизился до 80 млрд руб. за месяц, но основным покупателем остаются нерезиденты (521 млрд руб.)

✔️ Доля юаня в торгах на биржевом рынке достигла 53.4%, но на внебиржевом немного снизилась до 37.9%.

✔️ Банки дружно продавали ОФЗ на вторичном рынке (-77.8 млрд руб.), но покупали на первичном рынке – здесь ничего не меняется и это оказывает давление на рынок ОФЗ.

⁉️ Но есть и регресс... Банк России перестал публиковать данные по депозитам/кредитам/коррсчетам по валютам, что крайне печально, т.к. фактически это был единственный отчет, который позволял оценивать рынок юаня в РФ.

@truecon

#БанкРоссии #рубль #банки #fx #ставки

Банк России опубликовал Обзор финансовой стабильности за последние два квартала. Пресс-конференция по обзору здесь

И еще больше ужесточил ограничения по потребительскому кредитованию.

@truecon

Банк России опубликовал Обзор финансовой стабильности за последние два квартала. Пресс-конференция по обзору здесь

И еще больше ужесточил ограничения по потребительскому кредитованию.

@truecon

#США #банки #ставки #ФРС #Кризис

США: переходим к более активному ужесточению условий?

Банки США в I квартале, похоже, входят в состояние сокращения маржинальности. Доходность активов впервые за два года снизилась, хоть и незначительно с 5.82% до 5.77%, а стоимость обязательств продолжает тоже незначительно, но расти с 2.54% до 2.59%.

Хотя внешне изменения незначительны, но в общем-то они говорят, что, на фоне сохранения ставок банки будут сталкиваться с догоняющим эффектом удорожания депозитов и снижением прибыльности.

Вместе с тем, просрочки и списания тоже выглядят плохо, хотя формально небольшое снижение было в 1 квартале, но это лишь следствие сезонности. Годовые бонусы работающим немного улучшают динамику в I квартале, но с поправкой на сезонность мы видим рекордные с 2010 года объемы просроченных и списанных кредитов выше доковидных уровней на ~40%.

Прибыль банков восстановилась после разовых выплат в IV квартале до $64 млрд, но это скорее соответствует доковидным уровням в номинале, т.е. ниже, чем было в 2023 году. RoA 1.08 и RoE 11.15 показывают снижение.

При этом, банки формируют резервы в объеме списаний (экономят), а на балансах все еще висит достаточно большой объем нереализованных убытков по облигациям ($0.5 трлн), который должен был увеличиться с падением облигаций в апреле-мае.

С одной стороны, ничего ужасного в цифрах нет, но маржа сжимается, просрочки растут – это означает, что банки исчерпали возможность сдерживания роста стоимости пассивов за счет избыточных "ковидных" депозитов и будут вынуждены более активно ужесточать условия кредитования. По сути влияние высокой ставки начнет усиливаться.

@truecon

США: переходим к более активному ужесточению условий?

Банки США в I квартале, похоже, входят в состояние сокращения маржинальности. Доходность активов впервые за два года снизилась, хоть и незначительно с 5.82% до 5.77%, а стоимость обязательств продолжает тоже незначительно, но расти с 2.54% до 2.59%.

Хотя внешне изменения незначительны, но в общем-то они говорят, что, на фоне сохранения ставок банки будут сталкиваться с догоняющим эффектом удорожания депозитов и снижением прибыльности.

Вместе с тем, просрочки и списания тоже выглядят плохо, хотя формально небольшое снижение было в 1 квартале, но это лишь следствие сезонности. Годовые бонусы работающим немного улучшают динамику в I квартале, но с поправкой на сезонность мы видим рекордные с 2010 года объемы просроченных и списанных кредитов выше доковидных уровней на ~40%.

Прибыль банков восстановилась после разовых выплат в IV квартале до $64 млрд, но это скорее соответствует доковидным уровням в номинале, т.е. ниже, чем было в 2023 году. RoA 1.08 и RoE 11.15 показывают снижение.

При этом, банки формируют резервы в объеме списаний (экономят), а на балансах все еще висит достаточно большой объем нереализованных убытков по облигациям ($0.5 трлн), который должен был увеличиться с падением облигаций в апреле-мае.

С одной стороны, ничего ужасного в цифрах нет, но маржа сжимается, просрочки растут – это означает, что банки исчерпали возможность сдерживания роста стоимости пассивов за счет избыточных "ковидных" депозитов и будут вынуждены более активно ужесточать условия кредитования. По сути влияние высокой ставки начнет усиливаться.

@truecon