#Россия #бюджет #рубль #ФНБ #EM #нефть

$78 за бочку нефти ... а рубль все там же

Это, конечно, забавный период… нефть подбирается к $80 за баррель (сейчас $77-78), номинальная цена на нефть марки Brent сегодня сходила выше 5.75 тыс. в рублевом выражении, превысив максимумы 2018 года. В реальном выражении (с поправкой на инфляцию в России) до максимумов пока не добрались, но тоже достаточно высоко...

ОПЕК+ не может договориться о повышении добычи нефти из-за требований ОАЭ повысить для нее квоту до 3.8 мб/д (сейчас 3.16 мб/д). При этом рынок торгует уверенность, что ОПЕК+ не может распасться (раньше бы уже паниковали именно на этот счет) и будет продолжать договариваться, а пока они это будут делать - дефицит на рынке лишь усилится … настолько все уверены в сохранении некоторого «статус-кво» по многим направлениям (не важно, соглашение это ОПЕК+, или действия ЦБ, или бюджетов и пр.), что это не может не напрягать… когда на рынках пытаются «вбить» несменяемые константы – это часто заканчивается не очень хорошо... с уверенностью «Кассандры» транслируют, что развал ОПЕК+ и наращивание добычи маловероятно... а если? )

Но что же рубль? На самом деле, основные причины слабой рекции здесь остались неизменными

Первая – это, конечно, бюджетное правило, которое резко снижает чувствительность рубля к ценам на нефть, в июне Минфин купил валюты на ~$2.8 млрд, что соответствует влиянию на курс на ~5..6 рублей, в июле покупки составят ~$4 млрд, при сохранении цен на нефть вблизи текущих уровней такие покупки «уберут» с рынка дополнительные валютные поступления, что для рубля скорее нейтрально.

Вторая – сохранение внутреннего спроса на валютные сбережения: нежелание экспортеров избавляться от дополнительной валютной выручки и относительно стабильный спрос населения на валютные сбережения. Фактически тот «избыточный» приток валюты, который приходит от экспорта в валюте и остается. Это в том числе видно по валютным активам/обязательствам банков, обязательства банков в валюте на конец мая на $21 млрд превышали их активы (банкам особо некуда пристроить валюту при текущем регулировании, а средства клиентов в валюте растут). Так, или иначе у внутренних экономических агентов особого желания избавляться от валюты нет.

Третья – низкий спрос на активы развивающихся стран. Отчасти, возможно из-за более мягкой монетарной/фискальной политики в этот кризис (меньше премий для carry trade), отчасти из-за торговых/санкционных противостояний и деглобализации последних лет (больше риска). Несмотря на огромные объемы избыточной ликвидности в развитых странах, перетоки в ЕМ крайне сдержанные, в основном потоки происходят внутри контура развитых экономик (+ Китай). Если раньше рост цен на ресурсы приводил к притоку на рынки ЕМ, то сейчас эти потоки очень ограничены, потому валюты развивающихся/ресурсных стран с 2018 года прилично отстали от динамики цен на ресурсных рынках.

Так, или иначе, пока нерезиденты не воспринимают текущие премии ЕМ достаточными, внутренние экономические агенты (как частные, так и государственные) склонны к наращиванию валютных сбережений, вряд ли стоит удивляться слабости рубля.

@truecon

$78 за бочку нефти ... а рубль все там же

Это, конечно, забавный период… нефть подбирается к $80 за баррель (сейчас $77-78), номинальная цена на нефть марки Brent сегодня сходила выше 5.75 тыс. в рублевом выражении, превысив максимумы 2018 года. В реальном выражении (с поправкой на инфляцию в России) до максимумов пока не добрались, но тоже достаточно высоко...

ОПЕК+ не может договориться о повышении добычи нефти из-за требований ОАЭ повысить для нее квоту до 3.8 мб/д (сейчас 3.16 мб/д). При этом рынок торгует уверенность, что ОПЕК+ не может распасться (раньше бы уже паниковали именно на этот счет) и будет продолжать договариваться, а пока они это будут делать - дефицит на рынке лишь усилится … настолько все уверены в сохранении некоторого «статус-кво» по многим направлениям (не важно, соглашение это ОПЕК+, или действия ЦБ, или бюджетов и пр.), что это не может не напрягать… когда на рынках пытаются «вбить» несменяемые константы – это часто заканчивается не очень хорошо... с уверенностью «Кассандры» транслируют, что развал ОПЕК+ и наращивание добычи маловероятно... а если? )

Но что же рубль? На самом деле, основные причины слабой рекции здесь остались неизменными

Первая – это, конечно, бюджетное правило, которое резко снижает чувствительность рубля к ценам на нефть, в июне Минфин купил валюты на ~$2.8 млрд, что соответствует влиянию на курс на ~5..6 рублей, в июле покупки составят ~$4 млрд, при сохранении цен на нефть вблизи текущих уровней такие покупки «уберут» с рынка дополнительные валютные поступления, что для рубля скорее нейтрально.

Вторая – сохранение внутреннего спроса на валютные сбережения: нежелание экспортеров избавляться от дополнительной валютной выручки и относительно стабильный спрос населения на валютные сбережения. Фактически тот «избыточный» приток валюты, который приходит от экспорта в валюте и остается. Это в том числе видно по валютным активам/обязательствам банков, обязательства банков в валюте на конец мая на $21 млрд превышали их активы (банкам особо некуда пристроить валюту при текущем регулировании, а средства клиентов в валюте растут). Так, или иначе у внутренних экономических агентов особого желания избавляться от валюты нет.

Третья – низкий спрос на активы развивающихся стран. Отчасти, возможно из-за более мягкой монетарной/фискальной политики в этот кризис (меньше премий для carry trade), отчасти из-за торговых/санкционных противостояний и деглобализации последних лет (больше риска). Несмотря на огромные объемы избыточной ликвидности в развитых странах, перетоки в ЕМ крайне сдержанные, в основном потоки происходят внутри контура развитых экономик (+ Китай). Если раньше рост цен на ресурсы приводил к притоку на рынки ЕМ, то сейчас эти потоки очень ограничены, потому валюты развивающихся/ресурсных стран с 2018 года прилично отстали от динамики цен на ресурсных рынках.

Так, или иначе, пока нерезиденты не воспринимают текущие премии ЕМ достаточными, внутренние экономические агенты (как частные, так и государственные) склонны к наращиванию валютных сбережений, вряд ли стоит удивляться слабости рубля.

@truecon

{kind=link}

#Россия #бюджет #рубль #ФНБ #EM #нефть #БанкРоссии

Всех покупают и нас покупают

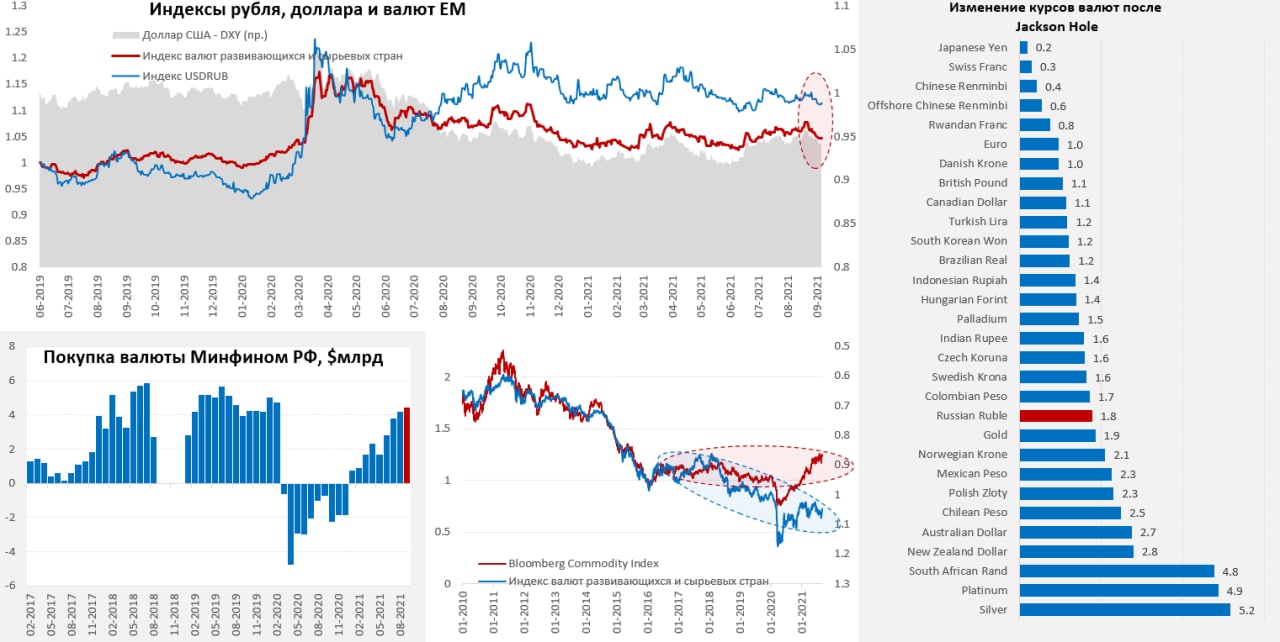

После Jackson Hole бурлящая в DM ликвидность начала немного пробиваться на развивающиеся рынки, не сказать, чтобы активно, но керри-трейд немного ожил. Это видно и по спредам облигаций развивающихся стран, которые снизились до минимумов с июня, отыграв негатив от провала китайского рынка. Вместе со снижением индекса доллара наиболее активно подрастали валюты EM и сырьевых экономик. Все укрепление рубля идет именно с этой стороны – нерезиденты за последние пару месяцев принесли в ОФЗ около 326 млрд, часть – это перекладка из краткосрочных рублевых инструментов в более длинные, потому чистый приток может быть ниже. Несмотря на это, рубль выглядит даже немного похуже индекса валют развивающихся и сырьевых стран – сказываются внешние ограничения и, конечно, бюджетное правило дисконтирует экспортные притоки валюты.

Минфин на прошлой неделе опубликовал данные по покупкам валюты в ФНБ: с 7 сентября 2021 года по 6 октября 2021 года в ФНБ будет куплено валюты/золота на 327.1 млрд рублей (~$4.5 млрд), или 14.9 млрд руб. в день. Это немногим больше покупок в августе, которые составляли 14.4 млрд руб. в день, но изменения несущественны. В целом за 3 квартал Минфин купит валюты на $12.5 млрд, что почти в 2 раза больше, чем во втором квартале ($6.9 млрд).

Ничего особого с рублем не происходит, хотя он чуть слабее, чем мог бы быть в текущей ситуации, но в общем-то «премия» в рубле относительно остальных валют ЕМ и сырьевых стран разъехалась совсем немного. Никаких особых рублевых историй в текущем укреплении нет – всех покупают и нас покупают.

@truecon

Всех покупают и нас покупают

После Jackson Hole бурлящая в DM ликвидность начала немного пробиваться на развивающиеся рынки, не сказать, чтобы активно, но керри-трейд немного ожил. Это видно и по спредам облигаций развивающихся стран, которые снизились до минимумов с июня, отыграв негатив от провала китайского рынка. Вместе со снижением индекса доллара наиболее активно подрастали валюты EM и сырьевых экономик. Все укрепление рубля идет именно с этой стороны – нерезиденты за последние пару месяцев принесли в ОФЗ около 326 млрд, часть – это перекладка из краткосрочных рублевых инструментов в более длинные, потому чистый приток может быть ниже. Несмотря на это, рубль выглядит даже немного похуже индекса валют развивающихся и сырьевых стран – сказываются внешние ограничения и, конечно, бюджетное правило дисконтирует экспортные притоки валюты.

Минфин на прошлой неделе опубликовал данные по покупкам валюты в ФНБ: с 7 сентября 2021 года по 6 октября 2021 года в ФНБ будет куплено валюты/золота на 327.1 млрд рублей (~$4.5 млрд), или 14.9 млрд руб. в день. Это немногим больше покупок в августе, которые составляли 14.4 млрд руб. в день, но изменения несущественны. В целом за 3 квартал Минфин купит валюты на $12.5 млрд, что почти в 2 раза больше, чем во втором квартале ($6.9 млрд).

Ничего особого с рублем не происходит, хотя он чуть слабее, чем мог бы быть в текущей ситуации, но в общем-то «премия» в рубле относительно остальных валют ЕМ и сырьевых стран разъехалась совсем немного. Никаких особых рублевых историй в текущем укреплении нет – всех покупают и нас покупают.

@truecon

{kind=link}