#экономика #США #безработица #инфляция

Отчет по рынку труда США за июнь оказался немного странноватым, хотя количество рабочих мест выросло на 850 тыс., но из них сразу 188 тыс. – это госсектор, причем 230 тыс. было «создано» в секторе образования властями штатов и муниципалитетов. Суть в том, что сезонно в июне занятость в данных секторах резко сокращается (каникулы), но в этом июне сокращение было меньше, чем обычно. В частном секторе было создано 662 тыс. рабочих мест, из которых только 20 тыс. в производственном секторе, остальные в секторе услуг. Наиболее быстро растет занятость, конечно, в секторе отдыха и развлечений (+343 тыс.), оптовая и розничная торговля тоже прибавила (+88 тыс.), профессиональные и деловые услуги (+70 тыс.). В целом эта часть отчета неплохая, хоть и с нюансами.

Нюансы в том, что средняя почасовая оплата труда не снизилась, хотя на рынок возвращаются низкооплачиваемые работники, а даже немного выросла (+0.3% м/м). В секторе неуправленческого персонала она выросла на 0.4% м/м, но сократилось количество отработанных часов - это немного снизило среднюю недельную оплату труда на 0.2% м/м. Что интересно – в индустрии отдыха и развлечений недельная оплата труда выросла на 1% м/м и была на 10.8% выше уровня декабря 2019 года - работодателям приходится платить больше. В общем-то возвращаются американцы на з/п существенно выше докризисной.

Еще одна особенность июня – это рост безработицы с 5.8% до 5.9%, причем по опросам домохозяйств вышло так, что количество занятых в июне сократилось (-18 тыс.). Такие расхождения бывают, но это одно из самых значительных за 50 лет – это может говорить о том, что официальный уровень безработицы статистически оказался завышенным. BLS частично это списывает на то, что американцы увольнялись для поиска новой работы – вряд ли они будут искать работу с более низкой з/п. Хотя, конечно, уровень безработицы сам по себе сейчас плохо отражает реальную ситуацию с безработицей, учитывая, что количество безработных сильно меньше количества получающих подобия. Уровень занятости остался в районе 58%, что прилично ниже докризисных уровней и здесь до нормализации еще далеко.

Основных тенденций отчет не меняет, восстановление занятости на фоне открытия экономики происходит относительно неплохо, но дефицит на рынке труда - это реальность, зарплаты компаниям все же придется повышать, цены – тоже, видимо.

@truecon

Отчет по рынку труда США за июнь оказался немного странноватым, хотя количество рабочих мест выросло на 850 тыс., но из них сразу 188 тыс. – это госсектор, причем 230 тыс. было «создано» в секторе образования властями штатов и муниципалитетов. Суть в том, что сезонно в июне занятость в данных секторах резко сокращается (каникулы), но в этом июне сокращение было меньше, чем обычно. В частном секторе было создано 662 тыс. рабочих мест, из которых только 20 тыс. в производственном секторе, остальные в секторе услуг. Наиболее быстро растет занятость, конечно, в секторе отдыха и развлечений (+343 тыс.), оптовая и розничная торговля тоже прибавила (+88 тыс.), профессиональные и деловые услуги (+70 тыс.). В целом эта часть отчета неплохая, хоть и с нюансами.

Нюансы в том, что средняя почасовая оплата труда не снизилась, хотя на рынок возвращаются низкооплачиваемые работники, а даже немного выросла (+0.3% м/м). В секторе неуправленческого персонала она выросла на 0.4% м/м, но сократилось количество отработанных часов - это немного снизило среднюю недельную оплату труда на 0.2% м/м. Что интересно – в индустрии отдыха и развлечений недельная оплата труда выросла на 1% м/м и была на 10.8% выше уровня декабря 2019 года - работодателям приходится платить больше. В общем-то возвращаются американцы на з/п существенно выше докризисной.

Еще одна особенность июня – это рост безработицы с 5.8% до 5.9%, причем по опросам домохозяйств вышло так, что количество занятых в июне сократилось (-18 тыс.). Такие расхождения бывают, но это одно из самых значительных за 50 лет – это может говорить о том, что официальный уровень безработицы статистически оказался завышенным. BLS частично это списывает на то, что американцы увольнялись для поиска новой работы – вряд ли они будут искать работу с более низкой з/п. Хотя, конечно, уровень безработицы сам по себе сейчас плохо отражает реальную ситуацию с безработицей, учитывая, что количество безработных сильно меньше количества получающих подобия. Уровень занятости остался в районе 58%, что прилично ниже докризисных уровней и здесь до нормализации еще далеко.

Основных тенденций отчет не меняет, восстановление занятости на фоне открытия экономики происходит относительно неплохо, но дефицит на рынке труда - это реальность, зарплаты компаниям все же придется повышать, цены – тоже, видимо.

@truecon

{kind=link}

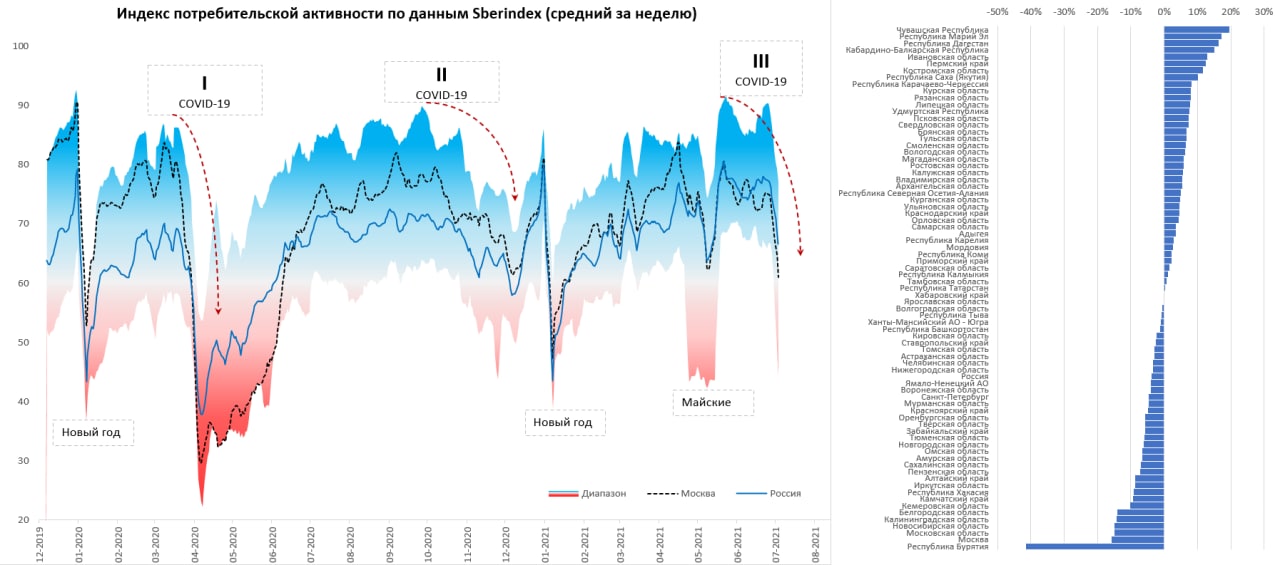

#COVID19 #Россия #экономика #кризис #Москва

Москва: потребитель приуныл

На прошлой неделе потребительская активность по данным Sberindex резко снизилась на фоне новых ограничений. Пока очевидно, что спад активности происходит значительно быстрее, чем в осенне-зимнюю волну. Скорее всего увидим достаточно сильное проседание потребительской активности в третьем квартале, особенно в секторе услуг … Москва (-15.9% г/г) и Область (-15.1% г/г) по падению относительно июля прошлого года уступают только Бурятии, которая в локдауне.

@truecon

Москва: потребитель приуныл

На прошлой неделе потребительская активность по данным Sberindex резко снизилась на фоне новых ограничений. Пока очевидно, что спад активности происходит значительно быстрее, чем в осенне-зимнюю волну. Скорее всего увидим достаточно сильное проседание потребительской активности в третьем квартале, особенно в секторе услуг … Москва (-15.9% г/г) и Область (-15.1% г/г) по падению относительно июля прошлого года уступают только Бурятии, которая в локдауне.

@truecon

{kind=link}

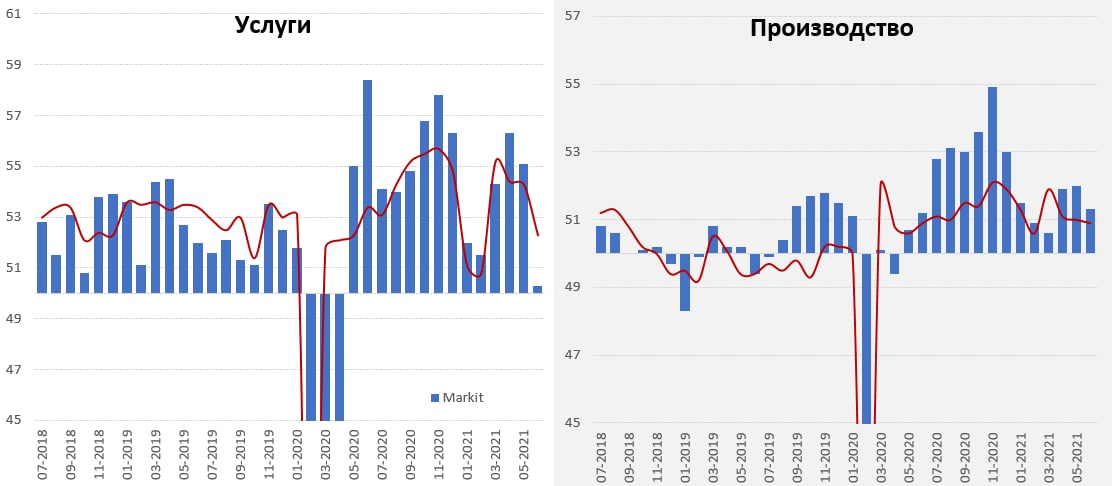

#экономика #Китай #PMI

Китайское торможение продолжается

На следующей неделе Китай опубликует данные по ВВП за второй квартал и по основным показателям за июнь. Майские экономические отчеты в общем-то выходили не особо позитивно. Но выходящие данные по деловой активности вполне очевидно указывают на то, что китайская экономика находится в фазе охлаждения роста и тенденция на торможение экономического роста сохраняется.

Деловая активность в производственном секторе по данным Markit снизилась (51.3 против 52 в мае), официальный индекс изменился слабо (50.9 против 51 в мае). В секторе услуг замедление роста чуть более резкое: Markit снизился с 55.1 до 50.3, официальный – с 54.3 до 52.3. Динамика в производстве пока более-менее стабильна, но услуги и, судя по всему, внутренний спрос продолжат проседать.

@truecon

Китайское торможение продолжается

На следующей неделе Китай опубликует данные по ВВП за второй квартал и по основным показателям за июнь. Майские экономические отчеты в общем-то выходили не особо позитивно. Но выходящие данные по деловой активности вполне очевидно указывают на то, что китайская экономика находится в фазе охлаждения роста и тенденция на торможение экономического роста сохраняется.

Деловая активность в производственном секторе по данным Markit снизилась (51.3 против 52 в мае), официальный индекс изменился слабо (50.9 против 51 в мае). В секторе услуг замедление роста чуть более резкое: Markit снизился с 55.1 до 50.3, официальный – с 54.3 до 52.3. Динамика в производстве пока более-менее стабильна, но услуги и, судя по всему, внутренний спрос продолжат проседать.

@truecon

{kind=link}

#Россия #бюджет #рубль #ФНБ #EM #нефть

$78 за бочку нефти ... а рубль все там же

Это, конечно, забавный период… нефть подбирается к $80 за баррель (сейчас $77-78), номинальная цена на нефть марки Brent сегодня сходила выше 5.75 тыс. в рублевом выражении, превысив максимумы 2018 года. В реальном выражении (с поправкой на инфляцию в России) до максимумов пока не добрались, но тоже достаточно высоко...

ОПЕК+ не может договориться о повышении добычи нефти из-за требований ОАЭ повысить для нее квоту до 3.8 мб/д (сейчас 3.16 мб/д). При этом рынок торгует уверенность, что ОПЕК+ не может распасться (раньше бы уже паниковали именно на этот счет) и будет продолжать договариваться, а пока они это будут делать - дефицит на рынке лишь усилится … настолько все уверены в сохранении некоторого «статус-кво» по многим направлениям (не важно, соглашение это ОПЕК+, или действия ЦБ, или бюджетов и пр.), что это не может не напрягать… когда на рынках пытаются «вбить» несменяемые константы – это часто заканчивается не очень хорошо... с уверенностью «Кассандры» транслируют, что развал ОПЕК+ и наращивание добычи маловероятно... а если? )

Но что же рубль? На самом деле, основные причины слабой рекции здесь остались неизменными

Первая – это, конечно, бюджетное правило, которое резко снижает чувствительность рубля к ценам на нефть, в июне Минфин купил валюты на ~$2.8 млрд, что соответствует влиянию на курс на ~5..6 рублей, в июле покупки составят ~$4 млрд, при сохранении цен на нефть вблизи текущих уровней такие покупки «уберут» с рынка дополнительные валютные поступления, что для рубля скорее нейтрально.

Вторая – сохранение внутреннего спроса на валютные сбережения: нежелание экспортеров избавляться от дополнительной валютной выручки и относительно стабильный спрос населения на валютные сбережения. Фактически тот «избыточный» приток валюты, который приходит от экспорта в валюте и остается. Это в том числе видно по валютным активам/обязательствам банков, обязательства банков в валюте на конец мая на $21 млрд превышали их активы (банкам особо некуда пристроить валюту при текущем регулировании, а средства клиентов в валюте растут). Так, или иначе у внутренних экономических агентов особого желания избавляться от валюты нет.

Третья – низкий спрос на активы развивающихся стран. Отчасти, возможно из-за более мягкой монетарной/фискальной политики в этот кризис (меньше премий для carry trade), отчасти из-за торговых/санкционных противостояний и деглобализации последних лет (больше риска). Несмотря на огромные объемы избыточной ликвидности в развитых странах, перетоки в ЕМ крайне сдержанные, в основном потоки происходят внутри контура развитых экономик (+ Китай). Если раньше рост цен на ресурсы приводил к притоку на рынки ЕМ, то сейчас эти потоки очень ограничены, потому валюты развивающихся/ресурсных стран с 2018 года прилично отстали от динамики цен на ресурсных рынках.

Так, или иначе, пока нерезиденты не воспринимают текущие премии ЕМ достаточными, внутренние экономические агенты (как частные, так и государственные) склонны к наращиванию валютных сбережений, вряд ли стоит удивляться слабости рубля.

@truecon

$78 за бочку нефти ... а рубль все там же

Это, конечно, забавный период… нефть подбирается к $80 за баррель (сейчас $77-78), номинальная цена на нефть марки Brent сегодня сходила выше 5.75 тыс. в рублевом выражении, превысив максимумы 2018 года. В реальном выражении (с поправкой на инфляцию в России) до максимумов пока не добрались, но тоже достаточно высоко...

ОПЕК+ не может договориться о повышении добычи нефти из-за требований ОАЭ повысить для нее квоту до 3.8 мб/д (сейчас 3.16 мб/д). При этом рынок торгует уверенность, что ОПЕК+ не может распасться (раньше бы уже паниковали именно на этот счет) и будет продолжать договариваться, а пока они это будут делать - дефицит на рынке лишь усилится … настолько все уверены в сохранении некоторого «статус-кво» по многим направлениям (не важно, соглашение это ОПЕК+, или действия ЦБ, или бюджетов и пр.), что это не может не напрягать… когда на рынках пытаются «вбить» несменяемые константы – это часто заканчивается не очень хорошо... с уверенностью «Кассандры» транслируют, что развал ОПЕК+ и наращивание добычи маловероятно... а если? )

Но что же рубль? На самом деле, основные причины слабой рекции здесь остались неизменными

Первая – это, конечно, бюджетное правило, которое резко снижает чувствительность рубля к ценам на нефть, в июне Минфин купил валюты на ~$2.8 млрд, что соответствует влиянию на курс на ~5..6 рублей, в июле покупки составят ~$4 млрд, при сохранении цен на нефть вблизи текущих уровней такие покупки «уберут» с рынка дополнительные валютные поступления, что для рубля скорее нейтрально.

Вторая – сохранение внутреннего спроса на валютные сбережения: нежелание экспортеров избавляться от дополнительной валютной выручки и относительно стабильный спрос населения на валютные сбережения. Фактически тот «избыточный» приток валюты, который приходит от экспорта в валюте и остается. Это в том числе видно по валютным активам/обязательствам банков, обязательства банков в валюте на конец мая на $21 млрд превышали их активы (банкам особо некуда пристроить валюту при текущем регулировании, а средства клиентов в валюте растут). Так, или иначе у внутренних экономических агентов особого желания избавляться от валюты нет.

Третья – низкий спрос на активы развивающихся стран. Отчасти, возможно из-за более мягкой монетарной/фискальной политики в этот кризис (меньше премий для carry trade), отчасти из-за торговых/санкционных противостояний и деглобализации последних лет (больше риска). Несмотря на огромные объемы избыточной ликвидности в развитых странах, перетоки в ЕМ крайне сдержанные, в основном потоки происходят внутри контура развитых экономик (+ Китай). Если раньше рост цен на ресурсы приводил к притоку на рынки ЕМ, то сейчас эти потоки очень ограничены, потому валюты развивающихся/ресурсных стран с 2018 года прилично отстали от динамики цен на ресурсных рынках.

Так, или иначе, пока нерезиденты не воспринимают текущие премии ЕМ достаточными, внутренние экономические агенты (как частные, так и государственные) склонны к наращиванию валютных сбережений, вряд ли стоит удивляться слабости рубля.

@truecon

{kind=link}

#США #PMI #инфляция #экономика

США: рост в услугах замедляется … инфляция высокая

Данные по деловой активности в секторе услуг США в общем-то стали еще одним подтверждением складывающейся картинки, когда рост (после резкого восстановления) замедляется. Индекс активности в секторе услуг за июнь по данным Markit провалился с 70.4 до 64.6 (это все-равно еще достаточно высокий уровень, но все же прилично ниже ожиданий), по данным ISM индекс активности снизился с 64 до 60.1. Сильно упало производство услуг, экспортные заказы и занятость, зато выросли импорт и невыполненные заказы. Отчет нельзя назвать очень уж плохим, все-таки общий уровень индекса достаточно высок, но он явно указывает на приличное замедление роста в секторе услуг. При этом, индекс закупочных цен, хоть и снизился с 80.6 до 79.5, но продолжает оставаться на экстремальных уровнях.

Рынок реагирует на такую краткосрочно стагфляционную картинку верой в терпеливость ФРС – доходность UST10 упала до 1.35% (реальная ставка снова -1%), золото понятно вверх, DJ – валится (с ростом все так себе), NASDAQ – держится (зато ставки низкие будут), доллар – вверх (risk off ведь), нефть и рубль – вниз понятно.

@truecon

США: рост в услугах замедляется … инфляция высокая

Данные по деловой активности в секторе услуг США в общем-то стали еще одним подтверждением складывающейся картинки, когда рост (после резкого восстановления) замедляется. Индекс активности в секторе услуг за июнь по данным Markit провалился с 70.4 до 64.6 (это все-равно еще достаточно высокий уровень, но все же прилично ниже ожиданий), по данным ISM индекс активности снизился с 64 до 60.1. Сильно упало производство услуг, экспортные заказы и занятость, зато выросли импорт и невыполненные заказы. Отчет нельзя назвать очень уж плохим, все-таки общий уровень индекса достаточно высок, но он явно указывает на приличное замедление роста в секторе услуг. При этом, индекс закупочных цен, хоть и снизился с 80.6 до 79.5, но продолжает оставаться на экстремальных уровнях.

Рынок реагирует на такую краткосрочно стагфляционную картинку верой в терпеливость ФРС – доходность UST10 упала до 1.35% (реальная ставка снова -1%), золото понятно вверх, DJ – валится (с ростом все так себе), NASDAQ – держится (зато ставки низкие будут), доллар – вверх (risk off ведь), нефть и рубль – вниз понятно.

@truecon

{kind=link}

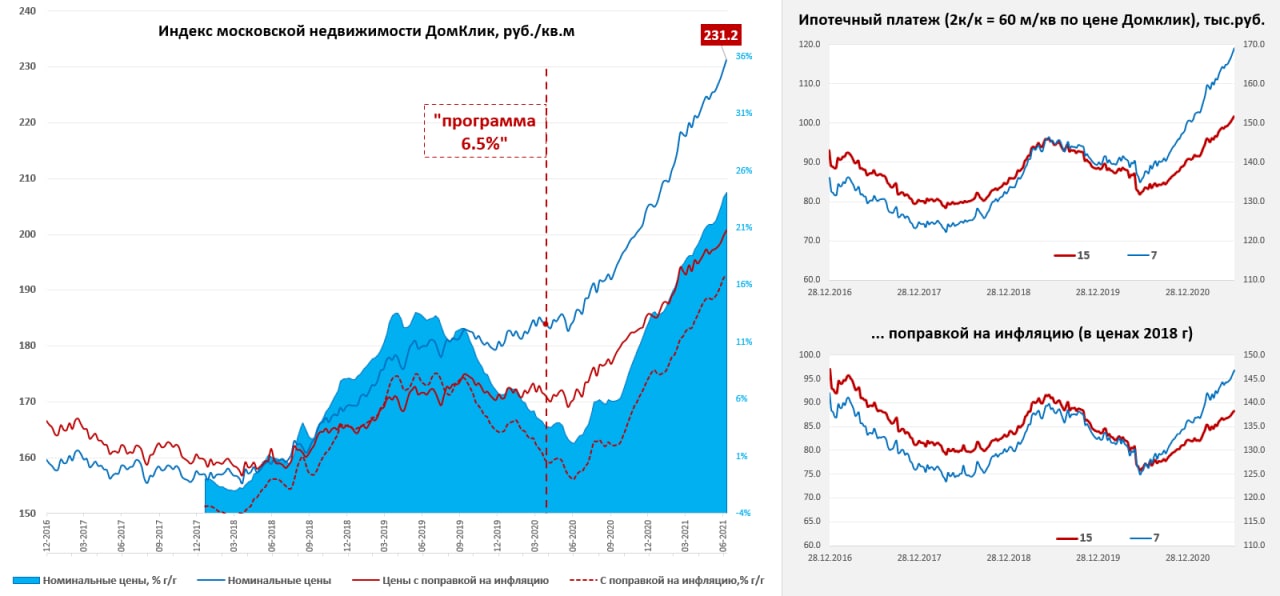

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Кредитный бум в разгаре

По данным экспресс-мониторинга Frank RG кредитный бум в России продолжается: всего за июнь выдано кредитов населению на 1.3 трлн руб., выдачи кредитов наличными составили рекордные 623 млрд рублей. Выдачи ипотеки составили 551 млрд руб. (чуть ниже апрельского рекорда, но на 25% выше уровней мая), по данным Дом.РФ выдачи льготной ипотеки за май составили около 156 млрд руб., а за последнюю неделю действия старой «программы 6.5%» был выдан рекордный недельный объем 64.4 млрд руб. Общий объем выданных по программе кредитов на 1 июля составил 1.74 трлн руб.

Данные Сбербанка за июнь лишь подтверждают сложившуюся динамику – объем выданных кредитов заселению за месяц составил 525 млрд руб., кредитный портфель Сбера вырос за месяц на 2.5% м/м до 9.46 трлн руб., доля ипотеки превысила 59% от портфеля. Прирост кредитов населению значительно опережает прирост депозитов: кредит +25.6% г/г, депозит +11% г/г.

В ожидании сворачивания льготных программ, ужесточения регуляторных условий и повышения ставки Банка России рост кредитования резко ускорился. С 1 июля ужесточены условия выдачи потребительских кредитов, изменена программа льготной ипотеки, с 1 августа будут ужесточены условия выдачи ипотечных кредитов. Ну и ждем повышения ставки Банка России на заседании 23 июля, очевидно, что основной выбор здесь между +50 б.п. или +100 б.п., учитывая, что +50 б.п. лишь продлит ажиотаж, вариант повышения ключевой ставки сразу до 6.5% в принципе вполне вероятен.

Но пока на этом фоне цена московского метра продолжают лететь вверх пока без остановок, по данным Мосбиржи цена метра выросла еще на 0.7% за неделю до 231.2 тыс. руб., что означает рост цен с начала года на 12.7%, а рост средней за 4 недели цены составил 24.2% г/г.

@truecon

Кредитный бум в разгаре

По данным экспресс-мониторинга Frank RG кредитный бум в России продолжается: всего за июнь выдано кредитов населению на 1.3 трлн руб., выдачи кредитов наличными составили рекордные 623 млрд рублей. Выдачи ипотеки составили 551 млрд руб. (чуть ниже апрельского рекорда, но на 25% выше уровней мая), по данным Дом.РФ выдачи льготной ипотеки за май составили около 156 млрд руб., а за последнюю неделю действия старой «программы 6.5%» был выдан рекордный недельный объем 64.4 млрд руб. Общий объем выданных по программе кредитов на 1 июля составил 1.74 трлн руб.

Данные Сбербанка за июнь лишь подтверждают сложившуюся динамику – объем выданных кредитов заселению за месяц составил 525 млрд руб., кредитный портфель Сбера вырос за месяц на 2.5% м/м до 9.46 трлн руб., доля ипотеки превысила 59% от портфеля. Прирост кредитов населению значительно опережает прирост депозитов: кредит +25.6% г/г, депозит +11% г/г.

В ожидании сворачивания льготных программ, ужесточения регуляторных условий и повышения ставки Банка России рост кредитования резко ускорился. С 1 июля ужесточены условия выдачи потребительских кредитов, изменена программа льготной ипотеки, с 1 августа будут ужесточены условия выдачи ипотечных кредитов. Ну и ждем повышения ставки Банка России на заседании 23 июля, очевидно, что основной выбор здесь между +50 б.п. или +100 б.п., учитывая, что +50 б.п. лишь продлит ажиотаж, вариант повышения ключевой ставки сразу до 6.5% в принципе вполне вероятен.

Но пока на этом фоне цена московского метра продолжают лететь вверх пока без остановок, по данным Мосбиржи цена метра выросла еще на 0.7% за неделю до 231.2 тыс. руб., что означает рост цен с начала года на 12.7%, а рост средней за 4 недели цены составил 24.2% г/г.

@truecon

{kind=link}

#США #безработица #ФРС #ставки #доллар #ликвидность

США: вакансии на максимумах

Пока рынки потряхивает перед публикацией протоков последнего заседания ФРС, а протоколы должны немного пролить свет на то, сколь сильны внутренние противоречия и как изменились риски сворачивания стимулов, BLS опубликовала отчет о вакансиях в мае. Несмотря на то, что в мае было создано 0.58 млн рабочих мест, количество открытых вакансий сокращаться пока и не думает (хотя апрельские данные все же пересмотрели вниз на 0.1 млн). Всего в мае было открыто 9.21 млн вакансий, что немногим больше 9.19 млн вакансий в апреле и это рекордный объем. Пока вакансий чуть меньше, чем было официально безработных в мае (9.32 млн). В частном секторе открыто 8.3 млн вакансий.

Здесь стоит напомнить, что подобная ситуация c соотношением безработных и вакансиями в прошлый раз была, когда цикл повышения ставок был в самом разгаре (начале 2018 года). Сейчас же мы пока не то, что не говорим о повышении ставок, а ФРС «думает о том, чтобы подумать» о сокращении покупок ценных бумаг.

Интересно, что вакансии по данным LinkedIn, после некоторого торможения в мае, снова начали расти и на новых максимумах, эту же динамику дают и данные Indeed. Мало того, опросы Indeed говорят о том, что лишь 1 из 10 соискателей срочно ищет работу, а остальные не намерены торопиться и не хотят выходить на работу «немедленно», причины: ковид, наличие сбережений/работающих супругов, пособия по безработице, домашние обязанности. В общем и целом, до осени … когда откроются школы, закончатся пособия и похудеют немного сбережения, американцы склонны будут соглашаться только на «жирные» предложения работодателей. Такая ситуация на рынке труда, вместе с рекордно низкими запасами на складах, растущими издержками компаний обещает повышенную инфляцию как минимум на ближайшие несколько месяцев.

P.S.: Понятно, что «минутки» ФРС – это уже фактически прошлое, но инфляционные риски июньского решения скорее усилились, хотя и ожидания рост несколько остывают…

P.P.S.: Инфляция в России за июнь +0.7% м/м и +6.5% г/г, на конец года уже практически уверенно будет выше 6%, а в июле ждем нового максимум (>6.7%)...

@truecon

США: вакансии на максимумах

Пока рынки потряхивает перед публикацией протоков последнего заседания ФРС, а протоколы должны немного пролить свет на то, сколь сильны внутренние противоречия и как изменились риски сворачивания стимулов, BLS опубликовала отчет о вакансиях в мае. Несмотря на то, что в мае было создано 0.58 млн рабочих мест, количество открытых вакансий сокращаться пока и не думает (хотя апрельские данные все же пересмотрели вниз на 0.1 млн). Всего в мае было открыто 9.21 млн вакансий, что немногим больше 9.19 млн вакансий в апреле и это рекордный объем. Пока вакансий чуть меньше, чем было официально безработных в мае (9.32 млн). В частном секторе открыто 8.3 млн вакансий.

Здесь стоит напомнить, что подобная ситуация c соотношением безработных и вакансиями в прошлый раз была, когда цикл повышения ставок был в самом разгаре (начале 2018 года). Сейчас же мы пока не то, что не говорим о повышении ставок, а ФРС «думает о том, чтобы подумать» о сокращении покупок ценных бумаг.

Интересно, что вакансии по данным LinkedIn, после некоторого торможения в мае, снова начали расти и на новых максимумах, эту же динамику дают и данные Indeed. Мало того, опросы Indeed говорят о том, что лишь 1 из 10 соискателей срочно ищет работу, а остальные не намерены торопиться и не хотят выходить на работу «немедленно», причины: ковид, наличие сбережений/работающих супругов, пособия по безработице, домашние обязанности. В общем и целом, до осени … когда откроются школы, закончатся пособия и похудеют немного сбережения, американцы склонны будут соглашаться только на «жирные» предложения работодателей. Такая ситуация на рынке труда, вместе с рекордно низкими запасами на складах, растущими издержками компаний обещает повышенную инфляцию как минимум на ближайшие несколько месяцев.

P.S.: Понятно, что «минутки» ФРС – это уже фактически прошлое, но инфляционные риски июньского решения скорее усилились, хотя и ожидания рост несколько остывают…

P.P.S.: Инфляция в России за июнь +0.7% м/м и +6.5% г/г, на конец года уже практически уверенно будет выше 6%, а в июле ждем нового максимум (>6.7%)...

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Читая «минутки» ФРС…

На самом деле протоколы во основном подтверждают то, что уже сказано но некоторые моменты все же подсветились ярче:

1. Неопределенность: большинство считает, что неопределенность экономических прогнозов возросла – это фактически означает и рост неопределенности дальнейшей политики (но ФРС надеется получить больше информации в ближайшие месяцы).

2. Инфляция: ФРС видит риски потенциально более сильного инфляционного влияния, но надеется на то, что это временно. Текущий рост инфляции выше ожиданий, некоторые участники ожидают сохранения повышенной инфляции и в 2022 году, значимое большинство согласно с тем, что риски повышения прогнозов по инфляции смещены вверх («substantial majority of participants judged that the risks to their inflation projections were tilted to the upside») - они все-таки испугались инфляции ).

3. Рынок жилья: низкие процентные ставки способствуют росту цен на жилье, может создавать риски для финансовой стабильности.

4. Покупка активов: участники считают, что важно иметь возможности для сокращения темпов покупки активов… в ответ на неожиданные экономические события (более быстрый прогресс достижения целей ФРС, либо иные риски).

За решение члены FOMC голосовали единогласно, но некоторые члены уже сейчас высказываются за возможное скорое сокращение покупок. В частности глава ФРБ Атланты Р. Бостик заявил о том, что США приближается к периоду, когда сворачивание покупок может быть уместным, он же считает, что инфляционное давление снизится, но инфляция вряд ли вернется к уровню ниже 2% (еще один кандидат на повышение ставок в 2022 году).

Что все это в целом значит – рост неопределенности относительно дальнейших действий ФРС и чувствительность к текущей динамике данных, желание ФРС максимально развязать себе руки с ужесточением, существенно возросшие опасения инфляции. Повышенная инфляция вкупе с возможным замедлением роста в ближайшие месяцы (и рисками обострения ковидной ситуации) будет усиливать внутренние противоречия … при этом многие члены ФРС остаются в пограничной позиции, т.е. баланс может быстро меняться. Для рынков такая неопределенность - это достаточно неприятная ситуация …

В моменте рынок явно начал осознавать, что пик восстановления уже пройден ... а если еще при этом и инфляция останется высокой? )

@truecon

Читая «минутки» ФРС…

На самом деле протоколы во основном подтверждают то, что уже сказано но некоторые моменты все же подсветились ярче:

1. Неопределенность: большинство считает, что неопределенность экономических прогнозов возросла – это фактически означает и рост неопределенности дальнейшей политики (но ФРС надеется получить больше информации в ближайшие месяцы).

2. Инфляция: ФРС видит риски потенциально более сильного инфляционного влияния, но надеется на то, что это временно. Текущий рост инфляции выше ожиданий, некоторые участники ожидают сохранения повышенной инфляции и в 2022 году, значимое большинство согласно с тем, что риски повышения прогнозов по инфляции смещены вверх («substantial majority of participants judged that the risks to their inflation projections were tilted to the upside») - они все-таки испугались инфляции ).

3. Рынок жилья: низкие процентные ставки способствуют росту цен на жилье, может создавать риски для финансовой стабильности.

4. Покупка активов: участники считают, что важно иметь возможности для сокращения темпов покупки активов… в ответ на неожиданные экономические события (более быстрый прогресс достижения целей ФРС, либо иные риски).

За решение члены FOMC голосовали единогласно, но некоторые члены уже сейчас высказываются за возможное скорое сокращение покупок. В частности глава ФРБ Атланты Р. Бостик заявил о том, что США приближается к периоду, когда сворачивание покупок может быть уместным, он же считает, что инфляционное давление снизится, но инфляция вряд ли вернется к уровню ниже 2% (еще один кандидат на повышение ставок в 2022 году).

Что все это в целом значит – рост неопределенности относительно дальнейших действий ФРС и чувствительность к текущей динамике данных, желание ФРС максимально развязать себе руки с ужесточением, существенно возросшие опасения инфляции. Повышенная инфляция вкупе с возможным замедлением роста в ближайшие месяцы (и рисками обострения ковидной ситуации) будет усиливать внутренние противоречия … при этом многие члены ФРС остаются в пограничной позиции, т.е. баланс может быстро меняться. Для рынков такая неопределенность - это достаточно неприятная ситуация …

В моменте рынок явно начал осознавать, что пик восстановления уже пройден ... а если еще при этом и инфляция останется высокой? )

@truecon

{kind=link}

#COVID19 #вирус #мир #Россия

0.7 ???

Недавно британцы публиковали свои данные доле заболевших после вакцинации, у них получилось, что в среднем 0.07% полностью вакцинированных заболели. Израиль опубликовал свои оценки – эффективность вакцины Pfizer снизилась до 64% - это означает, что риск заболеть в Израиле для полностью вакцинированного Pfizer примерно в 3 раза (точнее в 2.8) ниже, чем непривитого (но они отменили все ограничения, в отличие от UK). У нас 2 недели назад говорилось о 0.5% заболевших вакцинированных, сейчас уточнено – 0.7%, причем иной интерпретации сказанного быть не может – все вполне однозначно:

"Люди болеют после полного комплекса прививок, эти цифры из единого ресурса Министерства здравоохранения РФ, где у нас полицевой персональный учет каждого заболевшего и привитого. После двух инъекций вакцины, то есть после полного курса и после второго компонента прошедшие 3 недели люди с таким статусом заболевают в 0,7% случаев от общего количества привитых"

И это очень…очень много, потому как за период активной вакцинации (март-июль) всего выявлено 1.44 млн новых случаев на 146 млн человек населения, или ~1% от всего населения. Полностью вакцинировано 18.5 млн человек, от которых 0.7% (~130 тыс.) – это заболевшие.

Ранее в обсуждениях был аргумент, что вакцинированные чаще фиксируются, а не вакцинированные – нет, с моей точки зрения он вряд ли корректен. У нас люди в принципе болеют дома, т.е. общее количество случаев существенно больше зафиксированного. Но, учитывая то, что вакцинированные легче переносят заболевание (риск сложного течения в 10 и более раз ниже) – они также могут реже обращаться. У нас люди обращаются за медпомощью когда уже все плохо, именно потому в Москве госпитализации 25-50% от выявленных случаев.

Был аргумент, что у нас много «фиктивных» вакцинированных – видимо да, а учитывая текущий прессинг их станет еще больше. В реальности мы не знаем сколько у нас вакцинировано, а сколько фиктивных вакцинированных. Но формальная цифра 0.7% - это очень и очень плохо и хвалиться здесь точно нечем.

Был аргумент, что вакцинированные отказываются от ограничений и больше коммуницируют, что повышает риски заболеть – да. Это означает, что создание т.н. «бесковидных» зон вакцинированных, может, наоборот, приводить к созданию очагов заражения.

Вакцинация пока однозначно по всем возможным исследованиям на порядок снижает риск тяжелых последствий, но для молодежи (до 25 лет) этот риск, судя по всей имеющейся на данный момент статистике, пока неактуален.

P.S.: Похоже о реальной эффективности и проблемах мы будем узнавать скорее из внешних источников – Аргентина опубликовала свой предварительный отчет, у Sputnik V госпитализация требуется в 0.00278% случаев после прививки (у AstraZeneca даже чуть выше 0.00307%), несмотря на мизерную цифру – для молодых (моложе 25 лет) это не так уж мало, учитывая отсутствие пока информации о долгосрочных последствиях.

@truecon

0.7 ???

Недавно британцы публиковали свои данные доле заболевших после вакцинации, у них получилось, что в среднем 0.07% полностью вакцинированных заболели. Израиль опубликовал свои оценки – эффективность вакцины Pfizer снизилась до 64% - это означает, что риск заболеть в Израиле для полностью вакцинированного Pfizer примерно в 3 раза (точнее в 2.8) ниже, чем непривитого (но они отменили все ограничения, в отличие от UK). У нас 2 недели назад говорилось о 0.5% заболевших вакцинированных, сейчас уточнено – 0.7%, причем иной интерпретации сказанного быть не может – все вполне однозначно:

"Люди болеют после полного комплекса прививок, эти цифры из единого ресурса Министерства здравоохранения РФ, где у нас полицевой персональный учет каждого заболевшего и привитого. После двух инъекций вакцины, то есть после полного курса и после второго компонента прошедшие 3 недели люди с таким статусом заболевают в 0,7% случаев от общего количества привитых"

И это очень…очень много, потому как за период активной вакцинации (март-июль) всего выявлено 1.44 млн новых случаев на 146 млн человек населения, или ~1% от всего населения. Полностью вакцинировано 18.5 млн человек, от которых 0.7% (~130 тыс.) – это заболевшие.

Ранее в обсуждениях был аргумент, что вакцинированные чаще фиксируются, а не вакцинированные – нет, с моей точки зрения он вряд ли корректен. У нас люди в принципе болеют дома, т.е. общее количество случаев существенно больше зафиксированного. Но, учитывая то, что вакцинированные легче переносят заболевание (риск сложного течения в 10 и более раз ниже) – они также могут реже обращаться. У нас люди обращаются за медпомощью когда уже все плохо, именно потому в Москве госпитализации 25-50% от выявленных случаев.

Был аргумент, что у нас много «фиктивных» вакцинированных – видимо да, а учитывая текущий прессинг их станет еще больше. В реальности мы не знаем сколько у нас вакцинировано, а сколько фиктивных вакцинированных. Но формальная цифра 0.7% - это очень и очень плохо и хвалиться здесь точно нечем.

Был аргумент, что вакцинированные отказываются от ограничений и больше коммуницируют, что повышает риски заболеть – да. Это означает, что создание т.н. «бесковидных» зон вакцинированных, может, наоборот, приводить к созданию очагов заражения.

Вакцинация пока однозначно по всем возможным исследованиям на порядок снижает риск тяжелых последствий, но для молодежи (до 25 лет) этот риск, судя по всей имеющейся на данный момент статистике, пока неактуален.

P.S.: Похоже о реальной эффективности и проблемах мы будем узнавать скорее из внешних источников – Аргентина опубликовала свой предварительный отчет, у Sputnik V госпитализация требуется в 0.00278% случаев после прививки (у AstraZeneca даже чуть выше 0.00307%), несмотря на мизерную цифру – для молодых (моложе 25 лет) это не так уж мало, учитывая отсутствие пока информации о долгосрочных последствиях.

@truecon

Forwarded from ACI Russia

Как обычно, ждём всех интересующихся экономикой и рынками сегодня в 18:00 в нашей уютной комнате в Clubhouse. Говорим про рынки и инфляцию с Сергеем Романчуком, Егором Сусиным и Николаем Кащеевым

{kind=link}

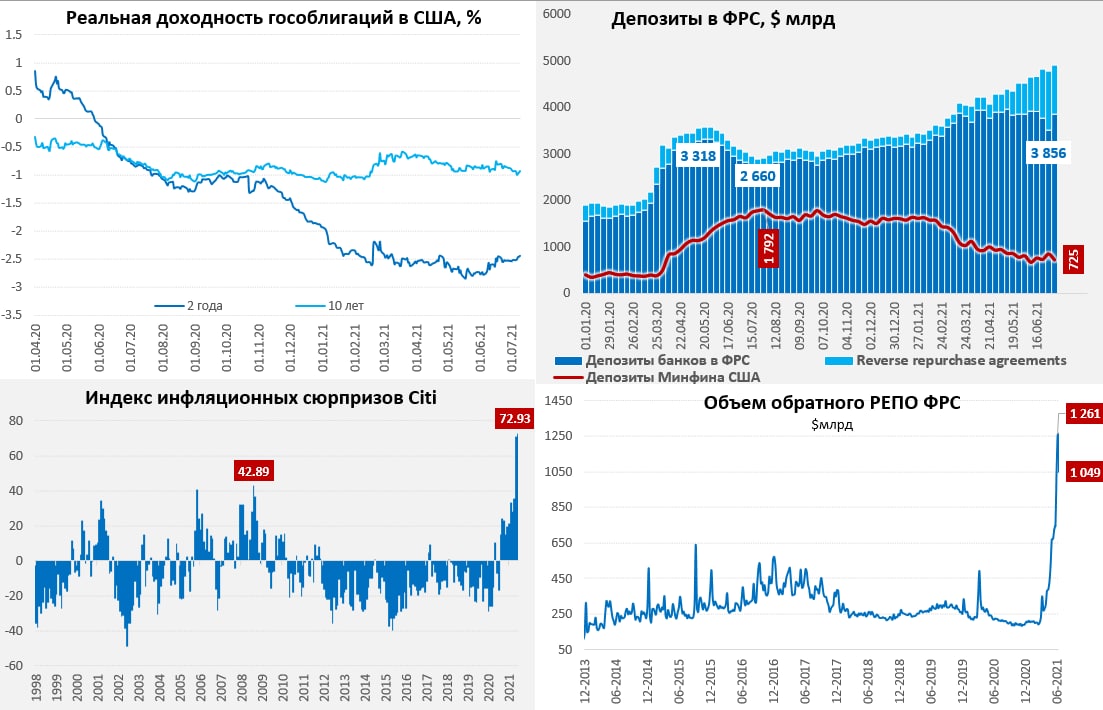

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Минфин США снова добавил «дров»

Качели на рынках, видимо, будут продолжаться, но пока, после «минуток» ФРС, рынки пытаются немного успокоиться, радуясь тому, что инфляция в Китае не растет, а Народный Банк Китая пошел на смягчение монетарной политики, снизив норму резервирования. Казалось бы это здесь причем (цены в Китае в основном подвержены регулированию)? – просто хороший повод для радости в условиях, когда денег много.

Баланс ФРС продолжает потихоньку расти, прибавив за неделю $19 млрд, общие активы выросли до $8.1 трлн. ФРС продолжает степенно покупать гособлигации ($18 млрд), доведя их портфель до $5.2 трлн.

Минфин США на неделе не экономил и снял со своих счетов в ФРС $127 млрд, отправив их в финансовую систему, в итоге на них осталось всего $725 млрд. Банки, «нарисовав» квартальную отчетность тоже немного распустили объем обратного РЕПО, сократив его на $212 млрд, но даже после этого он очень большой и составляет $1.05 трлн. После всего этого счета банков в ФРС пополнились на $344.6 млрд и вернулись к $3.86 трлн. В общем-то долларов в системе по-прежнему много…

В последний год аналитики, рынки и ФРС системно ошибались в оценках инфляции:

- рынок закладывал в конце июня прошлого года инфляцию на год 0.6%, вышло 5%;

- аналитики прогнозировали инфляцию год назад 1.9%, вышло 5%;

- ФРС прогнозировала инфляцию на 2021 год (по PCE) 1.6%сейчас прогноз пересмотрен до 3.4% и это самый большой квартальный пересмотр прогноза вверх и, возможно, не последний...

Рынки не ждут, ни высокой инфляции, ни какого-либо ужесточения политики ФРС (реальные ставки это вполне отражают), консенсусы выдают рекордную за два десятилетия ошибку в недооценке текущей инфляции, до этого они 10 лет подряд ошибались в обратном направлении ). И в этих условиях я бы не переоценивал прогностическую способность рынка …

@truecon

Минфин США снова добавил «дров»

Качели на рынках, видимо, будут продолжаться, но пока, после «минуток» ФРС, рынки пытаются немного успокоиться, радуясь тому, что инфляция в Китае не растет, а Народный Банк Китая пошел на смягчение монетарной политики, снизив норму резервирования. Казалось бы это здесь причем (цены в Китае в основном подвержены регулированию)? – просто хороший повод для радости в условиях, когда денег много.

Баланс ФРС продолжает потихоньку расти, прибавив за неделю $19 млрд, общие активы выросли до $8.1 трлн. ФРС продолжает степенно покупать гособлигации ($18 млрд), доведя их портфель до $5.2 трлн.

Минфин США на неделе не экономил и снял со своих счетов в ФРС $127 млрд, отправив их в финансовую систему, в итоге на них осталось всего $725 млрд. Банки, «нарисовав» квартальную отчетность тоже немного распустили объем обратного РЕПО, сократив его на $212 млрд, но даже после этого он очень большой и составляет $1.05 трлн. После всего этого счета банков в ФРС пополнились на $344.6 млрд и вернулись к $3.86 трлн. В общем-то долларов в системе по-прежнему много…

В последний год аналитики, рынки и ФРС системно ошибались в оценках инфляции:

- рынок закладывал в конце июня прошлого года инфляцию на год 0.6%, вышло 5%;

- аналитики прогнозировали инфляцию год назад 1.9%, вышло 5%;

- ФРС прогнозировала инфляцию на 2021 год (по PCE) 1.6%сейчас прогноз пересмотрен до 3.4% и это самый большой квартальный пересмотр прогноза вверх и, возможно, не последний...

Рынки не ждут, ни высокой инфляции, ни какого-либо ужесточения политики ФРС (реальные ставки это вполне отражают), консенсусы выдают рекордную за два десятилетия ошибку в недооценке текущей инфляции, до этого они 10 лет подряд ошибались в обратном направлении ). И в этих условиях я бы не переоценивал прогностическую способность рынка …

@truecon

{kind=link}

#еврозона #EUR #ЕЦБ #ставка #экономика

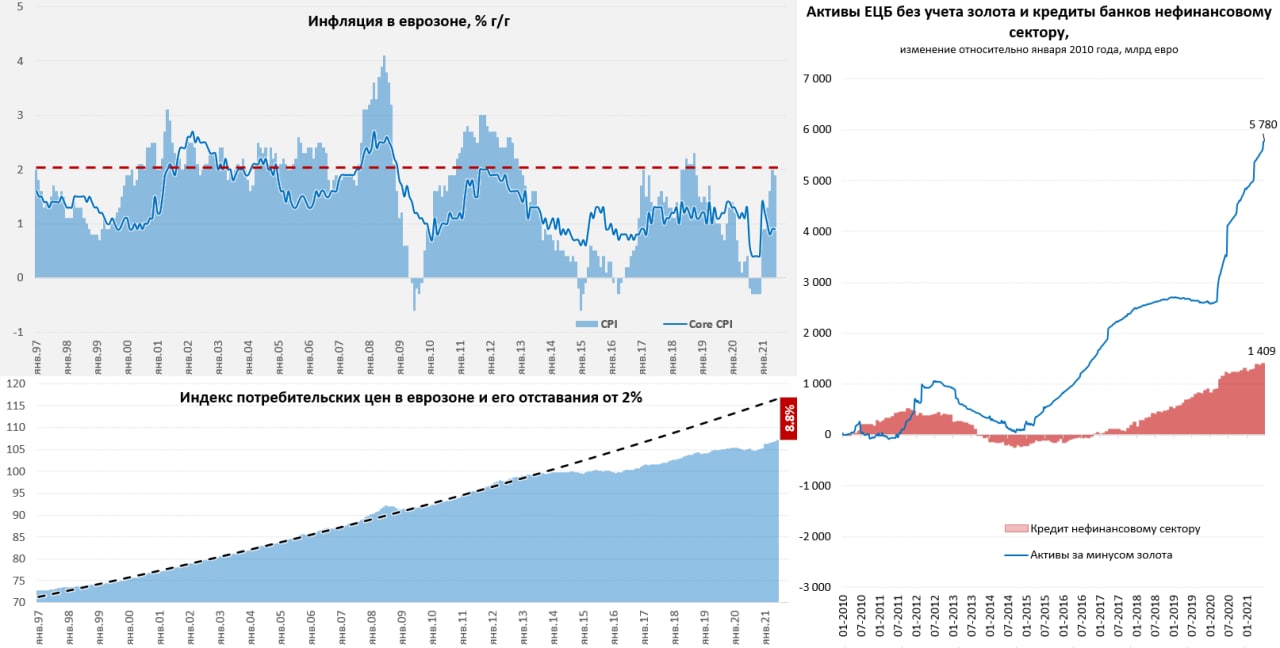

ЕЦБ пришел к симметричной цели по инфляции

… но не трагетированию среднего уровня

На неделе ЕЦБ, наконец, объявил о пересмотре своей стратегии денежно-кредитной политики, до сих пор политика предполагала достижении цели по инфляции «ниже, но близко к 2%» в среднесрочной перспективе. Теперь центральный банк будет стремиться к «симметричной» цели в 2%, что подразумевает возможность допускать отклонения от цели вверх и активное стимулирование в периоды низкой инфляции.

Но, консерватизм Бундесбанка и, видимо, реалистичность оценок своих возможностей сделали позицию ЕЦБ более сдержанной, чем ФРС… "Are we doing average inflation-targeting like the Fed? The answer is no, very squarely," Lagarde told. ЕЦБ не решился на таргетирования среднего уровня инфляции. В целом инфляция может быть выше двух, но ЕЦБ не будет догонять недобор инфляции в прошлом… На самом деле, учитывая недобор инфляции на ~9% европейский регулятор в принципе вряд ли способен достичь среднего уровня в 2%, без каких-то экстраординарных выходов инфляции за пределы 2%. Если до 2012/13 года ЕЦБ еще удавалось придерживаться цели по инфляции, после долгового кризиса успехов особо нет. Учитывая неспособность ЕЦБ в принципе достичь своей цели по инфляции, вряд ли изменение стратегии как-то поможет. Отрицательные ставки много лет, наращивание баланса на космические €5.78 трлн с 2010 года привели к росту банковского кредита лишь на скромные €1.41 трлн.

ЕЦБ планирует учитывать цены на жилье, пока как отдельный фактор, влияющий на решения по ДКП, с перспективой включения жилья в индекс инфляции (в более долгосрочной перспективе). К этому делу Евростат опубликовал отчет по динамике ренты и цен на дома в ЕС, с 2010 года цены выросли на 30.9%, а рента на 15.3% (официальный рост потребительских цен за этот период составил 14.2%). Но проблема не в том, что ЕЦБ стимулирует мало … проблема в том, что он, даже стимулируя на полную катушку, не способен как-то значимо повлиять на ситуацию, кроме как разгоняя цен на активы …

@truecon

ЕЦБ пришел к симметричной цели по инфляции

… но не трагетированию среднего уровня

На неделе ЕЦБ, наконец, объявил о пересмотре своей стратегии денежно-кредитной политики, до сих пор политика предполагала достижении цели по инфляции «ниже, но близко к 2%» в среднесрочной перспективе. Теперь центральный банк будет стремиться к «симметричной» цели в 2%, что подразумевает возможность допускать отклонения от цели вверх и активное стимулирование в периоды низкой инфляции.

Но, консерватизм Бундесбанка и, видимо, реалистичность оценок своих возможностей сделали позицию ЕЦБ более сдержанной, чем ФРС… "Are we doing average inflation-targeting like the Fed? The answer is no, very squarely," Lagarde told. ЕЦБ не решился на таргетирования среднего уровня инфляции. В целом инфляция может быть выше двух, но ЕЦБ не будет догонять недобор инфляции в прошлом… На самом деле, учитывая недобор инфляции на ~9% европейский регулятор в принципе вряд ли способен достичь среднего уровня в 2%, без каких-то экстраординарных выходов инфляции за пределы 2%. Если до 2012/13 года ЕЦБ еще удавалось придерживаться цели по инфляции, после долгового кризиса успехов особо нет. Учитывая неспособность ЕЦБ в принципе достичь своей цели по инфляции, вряд ли изменение стратегии как-то поможет. Отрицательные ставки много лет, наращивание баланса на космические €5.78 трлн с 2010 года привели к росту банковского кредита лишь на скромные €1.41 трлн.

ЕЦБ планирует учитывать цены на жилье, пока как отдельный фактор, влияющий на решения по ДКП, с перспективой включения жилья в индекс инфляции (в более долгосрочной перспективе). К этому делу Евростат опубликовал отчет по динамике ренты и цен на дома в ЕС, с 2010 года цены выросли на 30.9%, а рента на 15.3% (официальный рост потребительских цен за этот период составил 14.2%). Но проблема не в том, что ЕЦБ стимулирует мало … проблема в том, что он, даже стимулируя на полную катушку, не способен как-то значимо повлиять на ситуацию, кроме как разгоняя цен на активы …

@truecon

{kind=link}

#ставки #ипотека #экономика #недвижимость #мир

Мировой рынок жилья переживает третий за последние полвека больший цикл роста цен, первый закончился в 1990 году крахом рынка жилья в Японии, второй в 2007/8 годах ипотечным кризисом в США, третий … по-хорошему должен бы прийти из Китая )

P.S.: до 4 квартала 2007 года индекс ФРБ Далласа, потом BIS

@truecon

Мировой рынок жилья переживает третий за последние полвека больший цикл роста цен, первый закончился в 1990 году крахом рынка жилья в Японии, второй в 2007/8 годах ипотечным кризисом в США, третий … по-хорошему должен бы прийти из Китая )

P.S.: до 4 квартала 2007 года индекс ФРБ Далласа, потом BIS

@truecon

#экономика #США #экспорт #Кризис #нефть

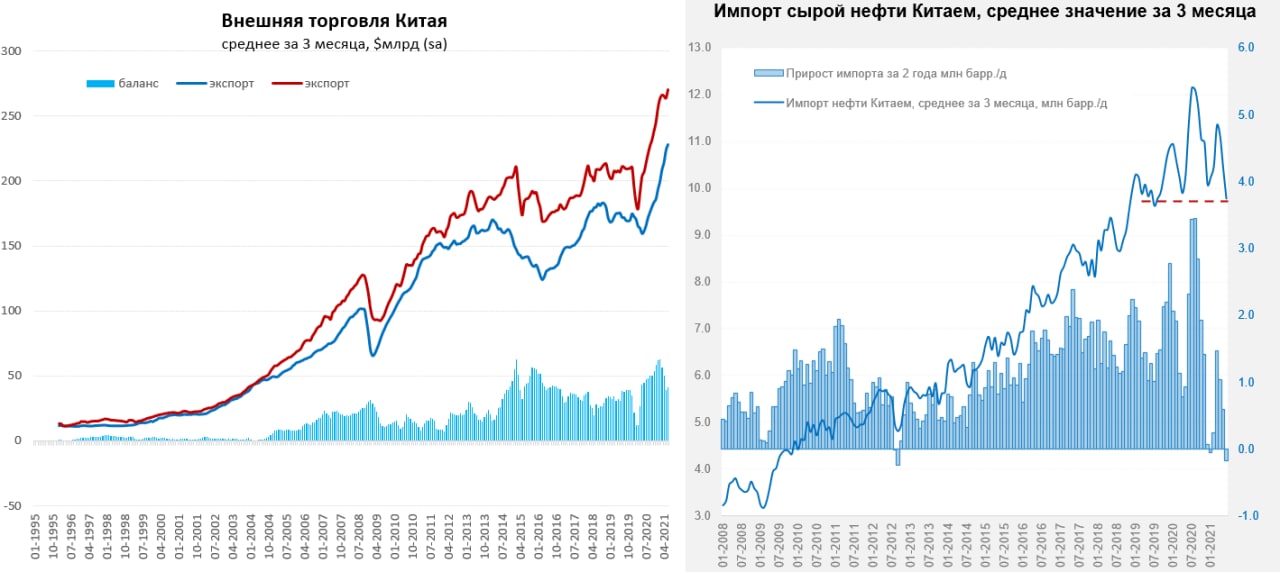

Китай не торопится наращивать импорт нефти

Китайский экспорт в июне вырос на 6.6% до рекордных $281.4 млрд, импорт вырос на 5.3% до $220.9 млрд. – торговля продолжает расти. Сальдо внешней торговли Китая выросла в июне до $51.5 млрд. С поправкой на сезонность экспорт на новых максимумах, средние за три месяца экспорт и импорт – тоже на максимумах. Всего за первое полугодие 2021 года положительное сальдо внешней торговли Китая составило $251.5 млрд и это почти в полтора раза больше, чем за аналогичный период в докризисном 2019 году. Но динамика по регионам здесь различна – по сравнению с первым полугодием 2019 года (2020 год смотреть бессмысленно пока) существенно улучшилось сальдо торговли с Европой, США и Гонконгом (экспортный хаб), но существенно ухудшилось с соседними странами (Тайвань, Австралия, Япония, Малазия, Индонезия).

Но самое интересное в этом отчете – это импорт нефти, он третий месяц подряд остается ниже 10 mb/d b и составил в июне 9.8 mb/d. В итоге за три месяца в среднем импорт нефти Китаем составил 9.8 mb/d, что стало минимальным значением с лета 2019 года и на 1.6 mb/d меньше уровней прошлого года. Мало того это меньше чем во втором квартале 2019 года (10 mb/d). Непосредственно в июне импорт нефти оказался на 3.2 mb/d ниже, чем в июне прошлого года, но здесь свою роль играет то, что на фоне ультранизких цен в прошлом году Китай активно скупал нефть в запасы. При текущих ценах Китай не хочет наращивать импорт.

@truecon

Китай не торопится наращивать импорт нефти

Китайский экспорт в июне вырос на 6.6% до рекордных $281.4 млрд, импорт вырос на 5.3% до $220.9 млрд. – торговля продолжает расти. Сальдо внешней торговли Китая выросла в июне до $51.5 млрд. С поправкой на сезонность экспорт на новых максимумах, средние за три месяца экспорт и импорт – тоже на максимумах. Всего за первое полугодие 2021 года положительное сальдо внешней торговли Китая составило $251.5 млрд и это почти в полтора раза больше, чем за аналогичный период в докризисном 2019 году. Но динамика по регионам здесь различна – по сравнению с первым полугодием 2019 года (2020 год смотреть бессмысленно пока) существенно улучшилось сальдо торговли с Европой, США и Гонконгом (экспортный хаб), но существенно ухудшилось с соседними странами (Тайвань, Австралия, Япония, Малазия, Индонезия).

Но самое интересное в этом отчете – это импорт нефти, он третий месяц подряд остается ниже 10 mb/d b и составил в июне 9.8 mb/d. В итоге за три месяца в среднем импорт нефти Китаем составил 9.8 mb/d, что стало минимальным значением с лета 2019 года и на 1.6 mb/d меньше уровней прошлого года. Мало того это меньше чем во втором квартале 2019 года (10 mb/d). Непосредственно в июне импорт нефти оказался на 3.2 mb/d ниже, чем в июне прошлого года, но здесь свою роль играет то, что на фоне ультранизких цен в прошлом году Китай активно скупал нефть в запасы. При текущих ценах Китай не хочет наращивать импорт.

@truecon

{kind=link}

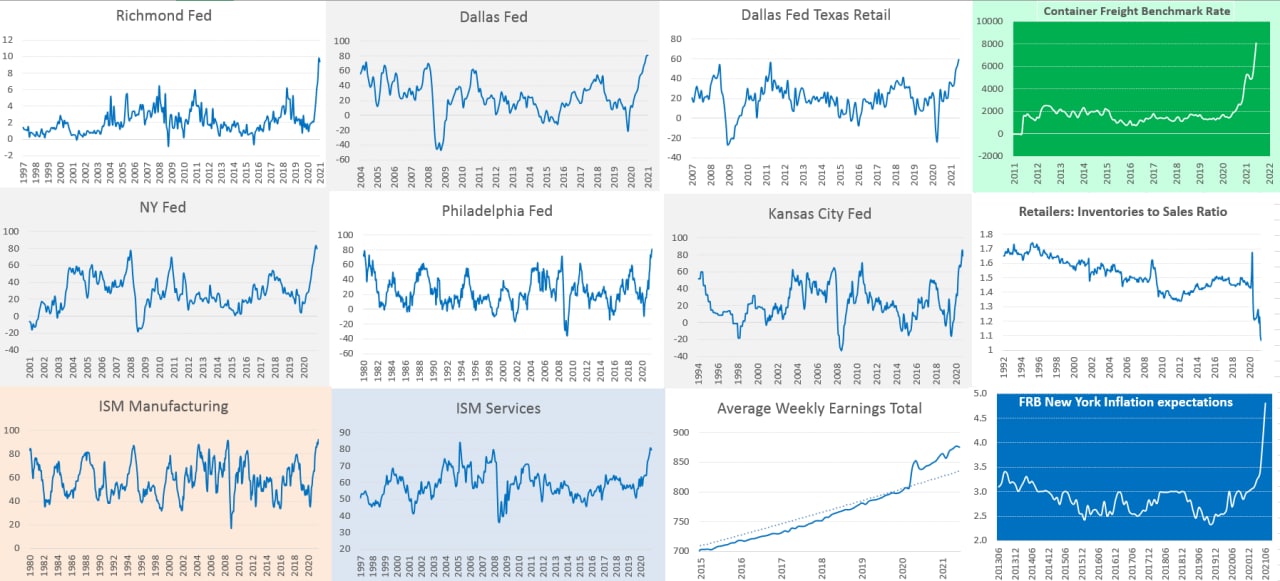

#инфляция #экономика #Кризис #США #бюджет #ФРС #доллар

Инфляционные истории

Сегодня в США опубликуют данные по инфляции за июнь, учитывая достаточно большой вклад в инфляцию отдельных компонент, а также совершенно неясную скорость переноса производителями цен в розницу, инфляция может выйти в достаточно широком диапазоне 0.4...0.8% м/м (я больше склонен ждать 0.6-0.7%... но в моменте это +/- километр). Общая инфляция, скорее всего, выйдет ниже базовой за счет притормаживания темпов роста цен на продукты и бензин (рынок опять ждет наоборот). Но пока все ждут инфляцию, вышли данные по инфляционным ожиданиям ФРБ Нью-Йорка… в июне оценка инфляционных ожиданий на ближайший год скакнула до 4.8% с 4% в мае.

Выше всего ожидают инфляцию в ближайший год американцы в возрасте >59 лет (5.7%), у тех, кому менее 40 лет ожидания относительно низкие (3.8%), но и они начинают что-то побаиваться (в мае было 3.2%)... правда что такое инфляция они в своей жизни то и не видели. Более образованные американцы ждут инфляцию на уровне 4% (было 3.4%), менее образованные – ждут 5.7% (было 5.6%). Что интересно – практически нет различий с точки зрения доходов, т.к. все доходные группы ждут инфляцию в диапазоне 4.7-5%. Американцы, которые хорошо знают арифметику наконец-то по ожиданиям (4.8%) обогнали тех, у кого с этим туго (4.0%)… до этого они отставали. Все основные регионы в США ждут инфляцию 4.8-5.1% и только богатый Северо-Восток во главе с Нью-Йорком ждет 3.4% - они верят ФРС… Среднесрочные ожидания (на три года) достаточно стабильны и составили 3.55% - это выше среднего уровня (2.9%), но некритично.

Но это ожидания, основные драйверы инфляции в ближайшие месяцы в другом:

1. Ресурсные рынки – в мае/июне ситуация здесь немного успокоилась: индексы цен commodities притормозили – это должно немного придержать рост общей инфляции.

2. Запасы на складах на рекордных минимумах, стоимость транспортировки выросла с $1.5 тыс. за контейнер год назад до $8.8 тыс. сейчас – это зайдет в цены в ближайший квартал.

3. Рост закупочных цен компаний остается вблизи исторических максимумов, главный вопрос как быстро это будет транслироваться в розничные цены?

4. На рынке труда США рекордный уровень вакансий, дефицит рабочей силы и рост зарплат.

Сейчас консенсус ждет инфляцию в США в конце года 4.3%, при том что в мае она уже составляла с начала года 2.7% (в начале мая рынок ждал 2.6% за весь 2021 год, а она вышла 2.7% за 5 месяцев)… видимо все верят, что во второй половине года спрос так просядет, что компании не смогут переложить издержки в цены, а работники побегут на «доковидные з/п» … но тогда почему дружно прогнозируют рост выручки и прибыли компаний? )

@truecon

Инфляционные истории

Сегодня в США опубликуют данные по инфляции за июнь, учитывая достаточно большой вклад в инфляцию отдельных компонент, а также совершенно неясную скорость переноса производителями цен в розницу, инфляция может выйти в достаточно широком диапазоне 0.4...0.8% м/м (я больше склонен ждать 0.6-0.7%... но в моменте это +/- километр). Общая инфляция, скорее всего, выйдет ниже базовой за счет притормаживания темпов роста цен на продукты и бензин (рынок опять ждет наоборот). Но пока все ждут инфляцию, вышли данные по инфляционным ожиданиям ФРБ Нью-Йорка… в июне оценка инфляционных ожиданий на ближайший год скакнула до 4.8% с 4% в мае.

Выше всего ожидают инфляцию в ближайший год американцы в возрасте >59 лет (5.7%), у тех, кому менее 40 лет ожидания относительно низкие (3.8%), но и они начинают что-то побаиваться (в мае было 3.2%)... правда что такое инфляция они в своей жизни то и не видели. Более образованные американцы ждут инфляцию на уровне 4% (было 3.4%), менее образованные – ждут 5.7% (было 5.6%). Что интересно – практически нет различий с точки зрения доходов, т.к. все доходные группы ждут инфляцию в диапазоне 4.7-5%. Американцы, которые хорошо знают арифметику наконец-то по ожиданиям (4.8%) обогнали тех, у кого с этим туго (4.0%)… до этого они отставали. Все основные регионы в США ждут инфляцию 4.8-5.1% и только богатый Северо-Восток во главе с Нью-Йорком ждет 3.4% - они верят ФРС… Среднесрочные ожидания (на три года) достаточно стабильны и составили 3.55% - это выше среднего уровня (2.9%), но некритично.

Но это ожидания, основные драйверы инфляции в ближайшие месяцы в другом:

1. Ресурсные рынки – в мае/июне ситуация здесь немного успокоилась: индексы цен commodities притормозили – это должно немного придержать рост общей инфляции.

2. Запасы на складах на рекордных минимумах, стоимость транспортировки выросла с $1.5 тыс. за контейнер год назад до $8.8 тыс. сейчас – это зайдет в цены в ближайший квартал.

3. Рост закупочных цен компаний остается вблизи исторических максимумов, главный вопрос как быстро это будет транслироваться в розничные цены?

4. На рынке труда США рекордный уровень вакансий, дефицит рабочей силы и рост зарплат.

Сейчас консенсус ждет инфляцию в США в конце года 4.3%, при том что в мае она уже составляла с начала года 2.7% (в начале мая рынок ждал 2.6% за весь 2021 год, а она вышла 2.7% за 5 месяцев)… видимо все верят, что во второй половине года спрос так просядет, что компании не смогут переложить издержки в цены, а работники побегут на «доковидные з/п» … но тогда почему дружно прогнозируют рост выручки и прибыли компаний? )

@truecon

{kind=link}

#инфляция #экономика #Кризис #США #бюджет #ФРС #доллар

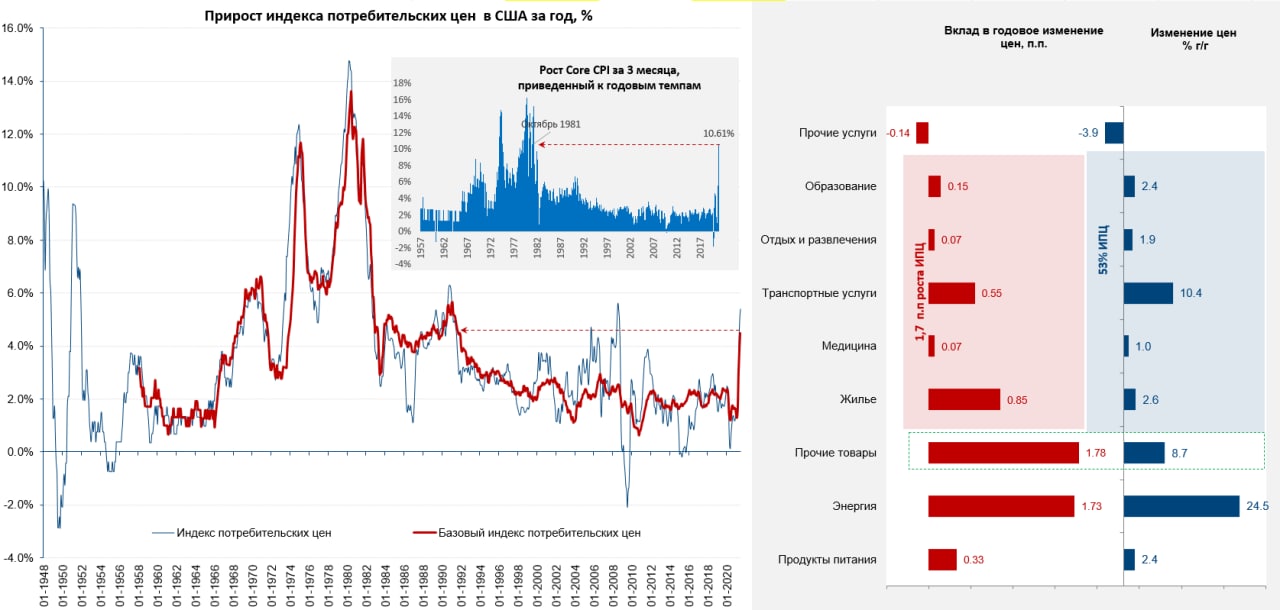

... дополнение …

Итак, инфляция в США составила 0.9 % м/м и 5.4% г/г (так и нас догонят), без учета энергии и продуктов питания цены росли на 0.9% м/м и 4.5% г/г. По базовой инфляции годовой прирост рекорден с сентября 1991 года, по общей инфляции все же пока не дотянули до максимумов 2008 года - тогда было 5.6%. По базовой инфляции это второй месяц роста на 0.9% их последних трех. В целом за второй квартал общий индекс цен вырос на 2.3%, а по базовой инфляции на 2.55%, что в пересчете на годовые темпы роста составляет соответственно 9.7% и 10.6% - такого квартального роста базового индекса цен не было с далекой осени 1981 года.

Во всем снова виноваты подержанные автомобили … они прибавили за месяц 10.5% м/м и выдали рост на 45.2% г/г. Они обеспечили около трети месячной инфляции и чуть более четверти годовой инфляции. Но не только они … даже без подержанных автомобилей мы бы увидели месячный рост цен выше рыночного консенсуса, который бал 0.5% м/м. Цены на продукты питания выросли на 0.8% м/м и хотя они выросли на 2.4% г/г, но это уже относительно очень высокой базы (весной-летом прошлого года цены здесь сильно подскочили) - еда дорожает. Цены на энергию выросли на 1.5% за месяц и 24.5% г/г. Транспортные услуги подорожали на 1.5% м/м и 10.5% г/г – здесь на 87.7% г/г подорожала аренда автомобилей.

Но добавились и дополнительные факторы – проживание в отелях подорожало на 7% м/м и 15.1% г/г, причем здесь цены лишь вернулись к докризисным уровням. В общем и целом отчет, как и предыдущие, оставляет крайне неоднозначные ощущения… с одной стороны многие факторы роста цен действительно разовые (подержанные авто, восстановление цен на авиаперевозки/проживание, рост стоимости аренды автомобилей и пр.) … с другой стороны, рост во многих секторах рост цен еще даже не начинался, или только начинается (з/п и издержки там растут ударными темпами, сбережения у американцев есть, дефициты есть)… в ряде секторов услуг восстановительный рост цен еще далеко не завершен. В принципе компании всех секторов и регионов США заявляют о росте закупочных цен и подержанные авто здесь никак не доминанта.

Независимо ни от чего, рост цен за первое полугодие составил 3.6%, без учета энергии и продуктов питания рост 3.0%, так что прогнозы на конец года снова придется повышать (и ФРС в том числе). Средняя инфляция за последние 5 лет составила 2.3%, а за 10 лет 1.9%, вплотную подобравшись к цели ФРС (правда по PCE будет чуть пониже ~2.0% и ~1.6% но и здесь быстро догоняем "цель").

Глава ФРБ Сент-Луиса Д. Буллард сегодня снова оживился и заявил, что пришло время сворачивать экстренное стимулирование, завтра глава ФРС Д. Пауэлл в будет отчитываться в Конгрессе и объяснять политикам, что инфляция временна... а цель по инфляции вечна? )

P.S.: Сегодня же вышел отчет по настроениям малого бизнеса в США: рекордное с 1981 года компаний фиксирует текущее повышение цен, рекордное с 1980 года количество компаний планирует повышать цены.

@truecon

... дополнение …

Итак, инфляция в США составила 0.9 % м/м и 5.4% г/г (так и нас догонят), без учета энергии и продуктов питания цены росли на 0.9% м/м и 4.5% г/г. По базовой инфляции годовой прирост рекорден с сентября 1991 года, по общей инфляции все же пока не дотянули до максимумов 2008 года - тогда было 5.6%. По базовой инфляции это второй месяц роста на 0.9% их последних трех. В целом за второй квартал общий индекс цен вырос на 2.3%, а по базовой инфляции на 2.55%, что в пересчете на годовые темпы роста составляет соответственно 9.7% и 10.6% - такого квартального роста базового индекса цен не было с далекой осени 1981 года.

Во всем снова виноваты подержанные автомобили … они прибавили за месяц 10.5% м/м и выдали рост на 45.2% г/г. Они обеспечили около трети месячной инфляции и чуть более четверти годовой инфляции. Но не только они … даже без подержанных автомобилей мы бы увидели месячный рост цен выше рыночного консенсуса, который бал 0.5% м/м. Цены на продукты питания выросли на 0.8% м/м и хотя они выросли на 2.4% г/г, но это уже относительно очень высокой базы (весной-летом прошлого года цены здесь сильно подскочили) - еда дорожает. Цены на энергию выросли на 1.5% за месяц и 24.5% г/г. Транспортные услуги подорожали на 1.5% м/м и 10.5% г/г – здесь на 87.7% г/г подорожала аренда автомобилей.

Но добавились и дополнительные факторы – проживание в отелях подорожало на 7% м/м и 15.1% г/г, причем здесь цены лишь вернулись к докризисным уровням. В общем и целом отчет, как и предыдущие, оставляет крайне неоднозначные ощущения… с одной стороны многие факторы роста цен действительно разовые (подержанные авто, восстановление цен на авиаперевозки/проживание, рост стоимости аренды автомобилей и пр.) … с другой стороны, рост во многих секторах рост цен еще даже не начинался, или только начинается (з/п и издержки там растут ударными темпами, сбережения у американцев есть, дефициты есть)… в ряде секторов услуг восстановительный рост цен еще далеко не завершен. В принципе компании всех секторов и регионов США заявляют о росте закупочных цен и подержанные авто здесь никак не доминанта.

Независимо ни от чего, рост цен за первое полугодие составил 3.6%, без учета энергии и продуктов питания рост 3.0%, так что прогнозы на конец года снова придется повышать (и ФРС в том числе). Средняя инфляция за последние 5 лет составила 2.3%, а за 10 лет 1.9%, вплотную подобравшись к цели ФРС (правда по PCE будет чуть пониже ~2.0% и ~1.6% но и здесь быстро догоняем "цель").

Глава ФРБ Сент-Луиса Д. Буллард сегодня снова оживился и заявил, что пришло время сворачивать экстренное стимулирование, завтра глава ФРС Д. Пауэлл в будет отчитываться в Конгрессе и объяснять политикам, что инфляция временна... а цель по инфляции вечна? )

P.S.: Сегодня же вышел отчет по настроениям малого бизнеса в США: рекордное с 1981 года компаний фиксирует текущее повышение цен, рекордное с 1980 года количество компаний планирует повышать цены.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

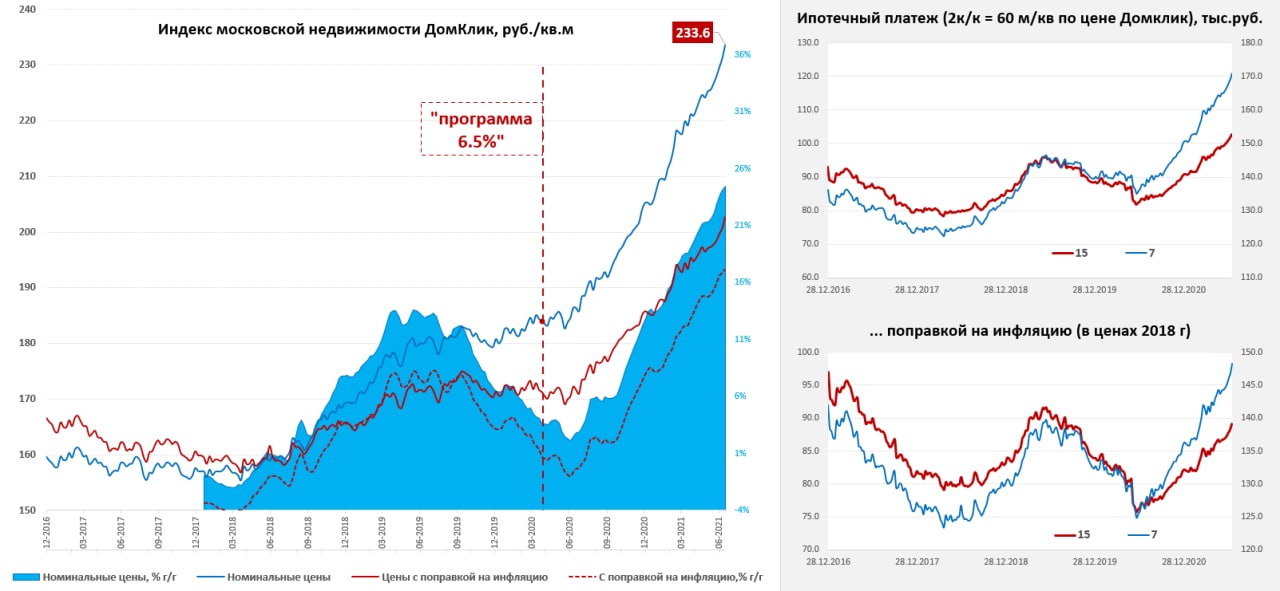

Москва: разгон цен продолжается

Индекс стоимости московского метра по данным Мосбиржи за последнюю неделю подскочил сразу на 1%, в итоге метр подорожал 233.6 тыс. руб., с начала года рост цены составил уже 13.8%, а средняя за 4 недели цена была на 24.5% выше прошлогоднего уровня. Хотя резкое ускорение скорее отражает инерцию июньского повышения (успеть до сокращения льгот и повышения ставок), все-равно динамика выглядит впечатляюще. ЦИАН оценивает рост цен на новостройки в Москве в 3% м/м и 25% г/г.

При этом, многие эксперты фиксируют охлаждение физического спроса. С изменением программы льготной ипотеки не исключено, что, т.к. размер кредита резко сокращен, может еще больше сократиться средняя площадь продаваемых объектов (но продаваться они будут по более высокой цене за метр?), т.е. будет еще больше меняться структура продаж.

По предварительной оценке ДОМ.РФ и Frank RG, в первом полугодии было выдано 936 тысяч ипотечных кредитов на 2.69 трлн рублей, но в первые недели июля выдачи кредитов, судя по отдельным данным банков, упали на 20-40%. Учитывая потенциал повышения ставки ЦБ, а также сужение рынка объемов льготного кредитования, видимо стоит ждать роста средних ставок по ипотеке в направлении 9%. При таких раскладах, средний ипотечный платеж в Москве, даже при ипотеке на 15 лет, даже с поправкой на инфляцию приблизится к уровням конца 2016 года, когда средняя ставка была >12% годовых.

P.S.: В пятницу Джанет Йеллен и председатель ФРС Джером Пауэлл планируют обсудить перегрев рынка жилья в США и риски, которые он может представлять для финсистемы – они напрягаются все больше и больше ).

@truecon

Москва: разгон цен продолжается

Индекс стоимости московского метра по данным Мосбиржи за последнюю неделю подскочил сразу на 1%, в итоге метр подорожал 233.6 тыс. руб., с начала года рост цены составил уже 13.8%, а средняя за 4 недели цена была на 24.5% выше прошлогоднего уровня. Хотя резкое ускорение скорее отражает инерцию июньского повышения (успеть до сокращения льгот и повышения ставок), все-равно динамика выглядит впечатляюще. ЦИАН оценивает рост цен на новостройки в Москве в 3% м/м и 25% г/г.

При этом, многие эксперты фиксируют охлаждение физического спроса. С изменением программы льготной ипотеки не исключено, что, т.к. размер кредита резко сокращен, может еще больше сократиться средняя площадь продаваемых объектов (но продаваться они будут по более высокой цене за метр?), т.е. будет еще больше меняться структура продаж.

По предварительной оценке ДОМ.РФ и Frank RG, в первом полугодии было выдано 936 тысяч ипотечных кредитов на 2.69 трлн рублей, но в первые недели июля выдачи кредитов, судя по отдельным данным банков, упали на 20-40%. Учитывая потенциал повышения ставки ЦБ, а также сужение рынка объемов льготного кредитования, видимо стоит ждать роста средних ставок по ипотеке в направлении 9%. При таких раскладах, средний ипотечный платеж в Москве, даже при ипотеке на 15 лет, даже с поправкой на инфляцию приблизится к уровням конца 2016 года, когда средняя ставка была >12% годовых.

P.S.: В пятницу Джанет Йеллен и председатель ФРС Джером Пауэлл планируют обсудить перегрев рынка жилья в США и риски, которые он может представлять для финсистемы – они напрягаются все больше и больше ).

@truecon

{kind=link}

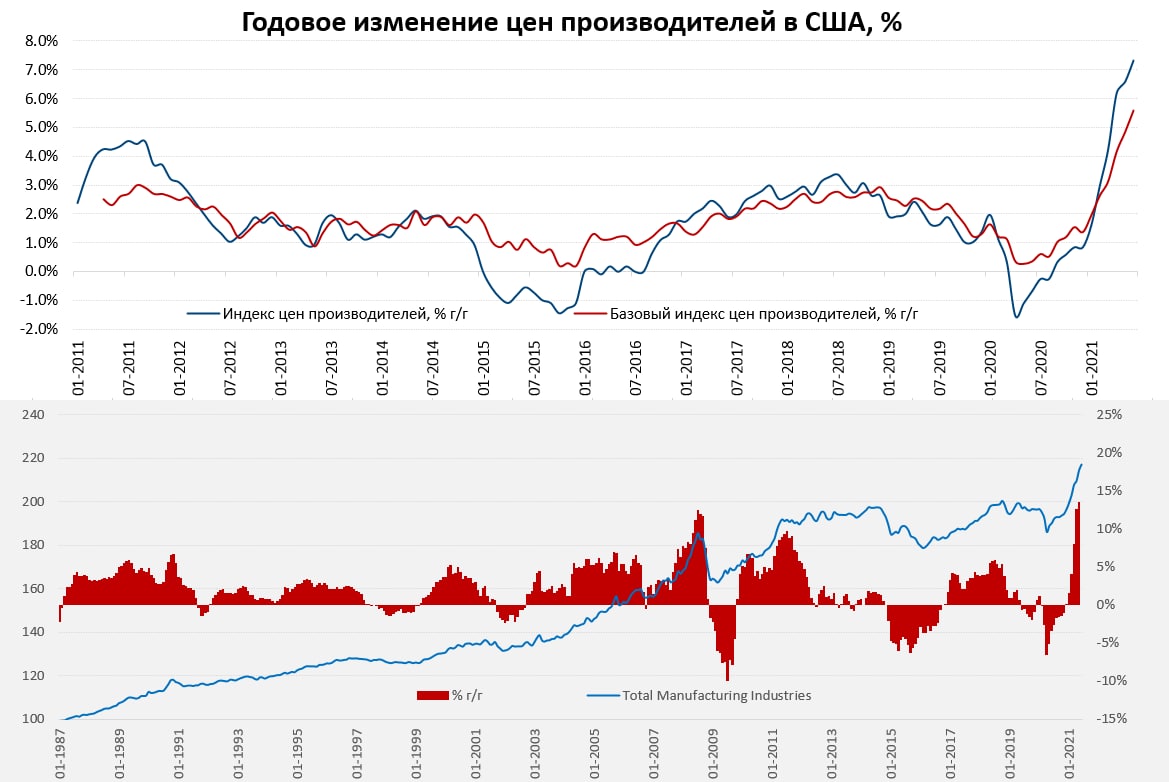

#инфляция #экономика #Кризис #США #бюджет #ФРС #доллар

Is Inflation transitory or not

Вслед за потребительской инфляций вышли данные и по ценам производителей в США, которые выросли в июне на 1% м/м и 7.3% г/г, без учета энергии и продуктов питания цены выросли тоже на 1.0% м/м и 5.6% г/г. Месячные темпы роста, конечно же, снова вдвое превысили консенсус (он был 0.5…0.6% м/м) – не верят аналитики своим глазам. Все опросы американских компаний кричат «цены растут рекордными темпами», но нет … мы не верим, что цены могут расти так быстро, и инфляция обязательно должны быть ниже. Но она выше и за первое полугодие цены производителей выросли на 5.2%, без учета энергии и продуктов питания – на 4.2%. Глава Дж. Пауэлл сегодня сослался на то, что аналитики верят в снижение инфляции ... я бы добавил - они даже верят в то, она и сейчас не такая высокая )

Намного веселей инфляция в обрабатывающей промышленности США, здесь за рост цен 1.3% м/м и 14.1% г/г… за первое полугодие они прибавили нескромные 10.4%. Поэтому списывать все на рост цен на энергию было бы не очень правильно, в общем-то цены производителей растут достаточно широким фронтом: продукты питания +9.2% за полугодие, энергия +19.9%, прочие товары +5.1% (это темп более 10% в год), услуги скромнее +3.8% за полугодие (но и это темп почти 8% в год). В целом все это пока подтверждает сохранение крайне сильного инфляционного импульса, независимо верить в это кто-то или нет …

Глава BlackRock Ларри Финк повышает с 1 сентября оклады на 8%... ожидает увидеть бОльший заработных плат… не считает, что инфляция будет временной.

Предыдущий глава Минфина США Стивен Мнучин не считает, что инфляция будет временной… ФРС следует немедленно сократить выкуп активов.

Глава ФРС Дж.Пауэлл в Конгрессе стойко отбивается: Было бы ошибкой действовать преждевременно… инфляция будет временной… не время сокращать стимулирование… предупредим заранее… инфляция будет высокой в ближайшие месяцы после чего снизится … ФРС «полностью» изменит политику, если увидит, что инфляция и ожидания вышли из под контроля (что это означает науке не известно)…люди должны верить ФРС … инфляция была выше чем мы ожидали … но она согласуются с точкой зрения ФРС (инфляция временна) … трудно сказать точно, что означает «существенный дальнейший прогресс» (экономики)… рост цен на жилье вызывает беспокойство… Жилье - это актив, рост цен (на него) - это не инфляция.

В целом Дж.Пауэлл за все хорошее и против всего плохого и пока продолжает стоять на позиции "все временно... надо подождать".

P.S.: И в этот же день в "Бежевой книге ФРС"... большинство ожидало дальнейшего роста затрат и планирует повышение отпускных цен в ближайшие месяцы... там много интересного про инфляцию )

@truecon

Is Inflation transitory or not

Вслед за потребительской инфляций вышли данные и по ценам производителей в США, которые выросли в июне на 1% м/м и 7.3% г/г, без учета энергии и продуктов питания цены выросли тоже на 1.0% м/м и 5.6% г/г. Месячные темпы роста, конечно же, снова вдвое превысили консенсус (он был 0.5…0.6% м/м) – не верят аналитики своим глазам. Все опросы американских компаний кричат «цены растут рекордными темпами», но нет … мы не верим, что цены могут расти так быстро, и инфляция обязательно должны быть ниже. Но она выше и за первое полугодие цены производителей выросли на 5.2%, без учета энергии и продуктов питания – на 4.2%. Глава Дж. Пауэлл сегодня сослался на то, что аналитики верят в снижение инфляции ... я бы добавил - они даже верят в то, она и сейчас не такая высокая )

Намного веселей инфляция в обрабатывающей промышленности США, здесь за рост цен 1.3% м/м и 14.1% г/г… за первое полугодие они прибавили нескромные 10.4%. Поэтому списывать все на рост цен на энергию было бы не очень правильно, в общем-то цены производителей растут достаточно широким фронтом: продукты питания +9.2% за полугодие, энергия +19.9%, прочие товары +5.1% (это темп более 10% в год), услуги скромнее +3.8% за полугодие (но и это темп почти 8% в год). В целом все это пока подтверждает сохранение крайне сильного инфляционного импульса, независимо верить в это кто-то или нет …

Глава BlackRock Ларри Финк повышает с 1 сентября оклады на 8%... ожидает увидеть бОльший заработных плат… не считает, что инфляция будет временной.

Предыдущий глава Минфина США Стивен Мнучин не считает, что инфляция будет временной… ФРС следует немедленно сократить выкуп активов.

Глава ФРС Дж.Пауэлл в Конгрессе стойко отбивается: Было бы ошибкой действовать преждевременно… инфляция будет временной… не время сокращать стимулирование… предупредим заранее… инфляция будет высокой в ближайшие месяцы после чего снизится … ФРС «полностью» изменит политику, если увидит, что инфляция и ожидания вышли из под контроля (что это означает науке не известно)…люди должны верить ФРС … инфляция была выше чем мы ожидали … но она согласуются с точкой зрения ФРС (инфляция временна) … трудно сказать точно, что означает «существенный дальнейший прогресс» (экономики)… рост цен на жилье вызывает беспокойство… Жилье - это актив, рост цен (на него) - это не инфляция.

В целом Дж.Пауэлл за все хорошее и против всего плохого и пока продолжает стоять на позиции "все временно... надо подождать".

P.S.: И в этот же день в "Бежевой книге ФРС"... большинство ожидало дальнейшего роста затрат и планирует повышение отпускных цен в ближайшие месяцы... там много интересного про инфляцию )

@truecon

{kind=link}