Ситуацию со ставками прокомментировала управляющая фондом GEIST Елена Чиркова: «Что касается дальнейшего повышения процентных ставок в США, то есть интересная закономерность: обычно ставки повышают до тех пор, пока учетная ставка не превысит инфляцию, иными словами, не станет положительной в реальном выражении. Подтверждение этой мысли можно увидеть на графике (источник: Carson Investment Research)».

Стоит отметить, что инфляция в США все же постепенно снижается с 40-летних максимумов, и сейчас прогноз по росту ставки находится в районе 4,25–4,5 б.п. на первое полугодие 2023 года.

❓А до какого уровня, по-вашему, будет подниматься ставка?

#макро #ставка #сша

Стоит отметить, что инфляция в США все же постепенно снижается с 40-летних максимумов, и сейчас прогноз по росту ставки находится в районе 4,25–4,5 б.п. на первое полугодие 2023 года.

❓А до какого уровня, по-вашему, будет подниматься ставка?

#макро #ставка #сша

#AskMovchans Приведет ли повышение ставок к росту стоимости ипотечных кредитов в США?

Директор аналитического департамента Movchan's Group Еуджениу Кирэу:

Да, это так. Повышение ставок уже привело к росту ставки 30-летней ипотеки до 7,23%. В конце прошлого года она составляла всего 3,27%. За последние 20 лет мы еще не видели такой высокой стоимости ипотечных кредитов, выдаваемых в США. Выше она была лишь в начале 2000 года, до того как лопнувший пузырь доткомов заставил ФРС резко снизить учетную ставку.

#kireu #сша

@themovchans

Директор аналитического департамента Movchan's Group Еуджениу Кирэу:

Да, это так. Повышение ставок уже привело к росту ставки 30-летней ипотеки до 7,23%. В конце прошлого года она составляла всего 3,27%. За последние 20 лет мы еще не видели такой высокой стоимости ипотечных кредитов, выдаваемых в США. Выше она была лишь в начале 2000 года, до того как лопнувший пузырь доткомов заставил ФРС резко снизить учетную ставку.

#kireu #сша

@themovchans

🇺🇸Вчера фондовый рынок США установил своеобразный рекорд: он показал лучший рост на выходе данных за инфляцию за всю свою историю (и это так же лучший дневной показатель с апреля 2020 г.). Об этом рассказывает управляющая фондом GEIST Movchan's Group Елена Чиркова.

▪️Доу Джонс вырос на 3,7%;

▪️S&P 500 – на 5,5%;

▪️NASDAQ – на 7,4%.

Такое поведение рынка аналитики объясняют тем, что потребительская инфляция по данным октября составила 7,7% в годовом выражении вместо ожидавшихся 8% и фактических 8,2% по результатам сентября, а базовая инфляция (не включает цены на энергоносители и еду) составила 6,3% вместо ожидавшихся 6,6%.

Что это значит?

Это дает рынку надежду на более медленное повышение учетной ставки и, возможно, более низкий ее пик. Почти прямым подтверждением этой версии является падение доходности казначейских обязательств, причем она упала почти одинаково у краткосрочных и долгосрочных обязательств – примерно на 0,3% пункта.

Однако аналитиков с медвежьими взглядами по-прежнему много, поскольку месячных данных не достаточно, чтобы говорить об устойчивой тенденции.

#макро #elenachirkova #США

@themovchans

▪️Доу Джонс вырос на 3,7%;

▪️S&P 500 – на 5,5%;

▪️NASDAQ – на 7,4%.

Такое поведение рынка аналитики объясняют тем, что потребительская инфляция по данным октября составила 7,7% в годовом выражении вместо ожидавшихся 8% и фактических 8,2% по результатам сентября, а базовая инфляция (не включает цены на энергоносители и еду) составила 6,3% вместо ожидавшихся 6,6%.

Что это значит?

Это дает рынку надежду на более медленное повышение учетной ставки и, возможно, более низкий ее пик. Почти прямым подтверждением этой версии является падение доходности казначейских обязательств, причем она упала почти одинаково у краткосрочных и долгосрочных обязательств – примерно на 0,3% пункта.

Однако аналитиков с медвежьими взглядами по-прежнему много, поскольку месячных данных не достаточно, чтобы говорить об устойчивой тенденции.

#макро #elenachirkova #США

@themovchans

{kind=link}

КИТАЙ: полет с одним крылом?

#Андрей_Мовчан, Партнер-учредитель Movchan’s Group

Пока в Северном полушарии лето и на всех фронтах (экономических, политических и военных) относительное затишье, статистические данные продолжают накапливаться, в очередной раз демонстрируя тот общеизвестный факт, что политические заявления редко предвосхищают реальные изменения; и никогда на них не основываются.

В то время как лидеры стран, менее успешных в глобальной конкуренции, постепенно на словах собираются под крыло Китая (чья элита справедливо считает себя underdog в соревновании с США и их экономическими союзниками), а Кремль добровольно принял на себя роль китайского глашатая и ультраантиглобалиста, на фоне которого Пекин смотрится едва ли не миротворцем, реальная мировая экономика, кажется, движется ровно в ту сторону, в которую хотели бы китайские товарищи — однако с противоположными их ожиданиям результатами…

👉 Продолжение статьи читайте на нашем сайте в разделе Новости и публикации

#США #КНР #Мировая_экономика

#Андрей_Мовчан, Партнер-учредитель Movchan’s Group

Пока в Северном полушарии лето и на всех фронтах (экономических, политических и военных) относительное затишье, статистические данные продолжают накапливаться, в очередной раз демонстрируя тот общеизвестный факт, что политические заявления редко предвосхищают реальные изменения; и никогда на них не основываются.

В то время как лидеры стран, менее успешных в глобальной конкуренции, постепенно на словах собираются под крыло Китая (чья элита справедливо считает себя underdog в соревновании с США и их экономическими союзниками), а Кремль добровольно принял на себя роль китайского глашатая и ультраантиглобалиста, на фоне которого Пекин смотрится едва ли не миротворцем, реальная мировая экономика, кажется, движется ровно в ту сторону, в которую хотели бы китайские товарищи — однако с противоположными их ожиданиям результатами…

👉 Продолжение статьи читайте на нашем сайте в разделе Новости и публикации

#США #КНР #Мировая_экономика

{kind=link}

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Инфляция в США стабилизируется. Чего ждать от ФРС в сентябре?

В июле рост потребительских цен в США составил 0,2% как по общей, так и по базовой корзине потребления. Статистика также совпала с прогнозами аналитиков и соответствует ожидаемым цифрам инфляции ФРС.

Если темп роста цен не изменится к концу года, то итоговый уровень инфляции в 2023 году составит 2,8 и 3,5% для общей и базовой корзин соответственно. Это даже несколько ниже прогноза регулятора в 3,2 и 3,9%.

Если инфляция в августе не изменится кардинально, это должно дать ФРС основания считать текущую политику в достаточной мере жесткой. В таком случае необходимость дополнительного повышения ставок будет сложно обосновать. Инвесторы сходятся во мнении, что ставка вряд ли будет повышена до конца года. В сентябре практически никто не ожидает ужесточения монетарной политики. Для ноябрьского заседания ФРС вероятность повышения ставки составляет порядка 30%, а сохранения ставки на текущем уровне — 70%.

Несмотря на позитивную статистику по инфляции, говорить о снижении ставок еще рано. Рынок труда по-прежнему перегрет, безработица существенно ниже тех уровней, которые прогнозирует ФРС. ВВП США растет темпом 2,4% годовых, стимулирующая фискальная политика подогревает экономическую активность и инфляцию, а планируемый дефицит бюджета США будет оставаться высоким в следующие годы. Инвесторы также понимают, что пока нет оснований для быстрого снижения ставки. После выхода статистики доходность 10-летних казначейских облигаций США несколько подросла и составила 4,1% годовых.

За последние полгода инвесторы приняли идею сохранения высоких ставок надолго. Следующий важный этап — это реальные экономические последствия роста ставок, которые еще не наступили. Пока что инвесторы оптимистичны. Ожидаемые уровни дефолтов и премии за риск на рынке акций очень низки. В таких условиях потенциал дальнейшего роста рисковых активов крайне ограничен, при этом риски те же, что и в начале года. Устойчивость ожиданий инвесторов может снова оказаться под вопросом. В следующие годы все большее число эмитентов должны будут рефинансировать долг, а выросшие процентные расходы будут напрямую сказываться на их финансовых результатах. После кризиса 2007–2008 годов экономика США еще не работала в условиях такого дорогого капитала, как сегодня. Насколько готовы бизнесы к изменившимся условиям, нам еще предстоит узнать.

#Инфляция #ФРС #США #Макро

Инфляция в США стабилизируется. Чего ждать от ФРС в сентябре?

В июле рост потребительских цен в США составил 0,2% как по общей, так и по базовой корзине потребления. Статистика также совпала с прогнозами аналитиков и соответствует ожидаемым цифрам инфляции ФРС.

Если темп роста цен не изменится к концу года, то итоговый уровень инфляции в 2023 году составит 2,8 и 3,5% для общей и базовой корзин соответственно. Это даже несколько ниже прогноза регулятора в 3,2 и 3,9%.

Если инфляция в августе не изменится кардинально, это должно дать ФРС основания считать текущую политику в достаточной мере жесткой. В таком случае необходимость дополнительного повышения ставок будет сложно обосновать. Инвесторы сходятся во мнении, что ставка вряд ли будет повышена до конца года. В сентябре практически никто не ожидает ужесточения монетарной политики. Для ноябрьского заседания ФРС вероятность повышения ставки составляет порядка 30%, а сохранения ставки на текущем уровне — 70%.

Несмотря на позитивную статистику по инфляции, говорить о снижении ставок еще рано. Рынок труда по-прежнему перегрет, безработица существенно ниже тех уровней, которые прогнозирует ФРС. ВВП США растет темпом 2,4% годовых, стимулирующая фискальная политика подогревает экономическую активность и инфляцию, а планируемый дефицит бюджета США будет оставаться высоким в следующие годы. Инвесторы также понимают, что пока нет оснований для быстрого снижения ставки. После выхода статистики доходность 10-летних казначейских облигаций США несколько подросла и составила 4,1% годовых.

За последние полгода инвесторы приняли идею сохранения высоких ставок надолго. Следующий важный этап — это реальные экономические последствия роста ставок, которые еще не наступили. Пока что инвесторы оптимистичны. Ожидаемые уровни дефолтов и премии за риск на рынке акций очень низки. В таких условиях потенциал дальнейшего роста рисковых активов крайне ограничен, при этом риски те же, что и в начале года. Устойчивость ожиданий инвесторов может снова оказаться под вопросом. В следующие годы все большее число эмитентов должны будут рефинансировать долг, а выросшие процентные расходы будут напрямую сказываться на их финансовых результатах. После кризиса 2007–2008 годов экономика США еще не работала в условиях такого дорогого капитала, как сегодня. Насколько готовы бизнесы к изменившимся условиям, нам еще предстоит узнать.

#Инфляция #ФРС #США #Макро

{kind=link}

Тревожный звоночек для инвесторов в банковский сектор США

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Августовское снижение котировок в банковском секторе США, похоже, застало опционных трейдеров врасплох, что вызывает опасения по поводу слишком оптимистичного настроя инвесторов в акции банковского сектора, который всего несколько месяцев назад находился в кризисном состоянии.

Снижение котировок началось 1 августа, после того как рейтинговое агентство Moody's снизило кредитные рейтинги нескольких региональных банков и поставило еще несколько банков в статус пересмотра рейтинга с возможностью его снижения. Агентство предупредило, что кредитным организациям стало сложнее зарабатывать деньги при столь высоких ставках и стоимости фондирования, в то время как риски рецессии остаются значительными. Агентство также указало на тот факт, что у многих банков есть существенная экспозиция на рынок коммерческой недвижимости, который тоже находится не в лучшем состоянии.

А всего за день до этого ценообразование опционов на два крупнейших биржевых фонда (ETFs) с экспозицией на банковский сектор — SPDR S&P Bank ETF и SPDR S&P Regional Banking ETF — указывало на то, что ожидания краткосрочной волатильности в банковском секторе находятся на минимуме с момента коллапса Silicon Valley Bank в марте текущего года.

Это говорит о том, что инвесторы уверовали в стабильность банковского сектора и не пытались хеджировать себя от возможных проблем или делать активные ставки на снижение его котировок.

Согласно данным аналитической службы Trade Alert, анализирующей опционы на бирже CBOE, на каждый call-опцион в банковском секторе на начало августа приходилось всего 1,5 put-опциона — соотношение, говорящее о низком уровне защитных позиций. Для сравнения: в марте этого года данное соотношение было 1 к 4.

Возможно, инвесторы недооценивают краткосрочные риски банковского сектора США. Будущее покажет.

👉 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

#США #Инвестиции #Опционы

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Августовское снижение котировок в банковском секторе США, похоже, застало опционных трейдеров врасплох, что вызывает опасения по поводу слишком оптимистичного настроя инвесторов в акции банковского сектора, который всего несколько месяцев назад находился в кризисном состоянии.

Снижение котировок началось 1 августа, после того как рейтинговое агентство Moody's снизило кредитные рейтинги нескольких региональных банков и поставило еще несколько банков в статус пересмотра рейтинга с возможностью его снижения. Агентство предупредило, что кредитным организациям стало сложнее зарабатывать деньги при столь высоких ставках и стоимости фондирования, в то время как риски рецессии остаются значительными. Агентство также указало на тот факт, что у многих банков есть существенная экспозиция на рынок коммерческой недвижимости, который тоже находится не в лучшем состоянии.

А всего за день до этого ценообразование опционов на два крупнейших биржевых фонда (ETFs) с экспозицией на банковский сектор — SPDR S&P Bank ETF и SPDR S&P Regional Banking ETF — указывало на то, что ожидания краткосрочной волатильности в банковском секторе находятся на минимуме с момента коллапса Silicon Valley Bank в марте текущего года.

Это говорит о том, что инвесторы уверовали в стабильность банковского сектора и не пытались хеджировать себя от возможных проблем или делать активные ставки на снижение его котировок.

Согласно данным аналитической службы Trade Alert, анализирующей опционы на бирже CBOE, на каждый call-опцион в банковском секторе на начало августа приходилось всего 1,5 put-опциона — соотношение, говорящее о низком уровне защитных позиций. Для сравнения: в марте этого года данное соотношение было 1 к 4.

Возможно, инвесторы недооценивают краткосрочные риски банковского сектора США. Будущее покажет.

👉 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

#США #Инвестиции #Опционы

{kind=link}

Закат Калифорнии: почему не сейчас. Андрей Мовчан и Лилия Ким.

Много хороших новостей от инвестора – сценаристу!

Представляем вашему вниманию трейлер к интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers @storytellers_online.

Первая часть интервью выйдет уже завтра! 🔥

#США #Интервью

Много хороших новостей от инвестора – сценаристу!

Представляем вашему вниманию трейлер к интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers @storytellers_online.

Первая часть интервью выйдет уже завтра! 🔥

#США #Интервью

YouTube

Трейлер к интервью: Закат Калифорнии: почему не сейчас. Андрей Мовчан и Лилия Ким.

Много хороших новостей от инвестора – сценаристу!

Представляем вашему вниманию трейлер к интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers.

Первая часть интервью выйдет…

Представляем вашему вниманию трейлер к интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers.

Первая часть интервью выйдет…

Эффект «президентской загадки»

#Сергей_Гуров, аналитик Movchan’s Group

23 августа в штате Висконсин состоялось одно из первых крупных событий президентской кампании 2024 года — дебаты восьмерых претендентов от Республиканской партии США на главный пост страны...

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

#Выборы #Инвестиции #США

#Сергей_Гуров, аналитик Movchan’s Group

23 августа в штате Висконсин состоялось одно из первых крупных событий президентской кампании 2024 года — дебаты восьмерых претендентов от Республиканской партии США на главный пост страны...

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

#Выборы #Инвестиции #США

{kind=link}

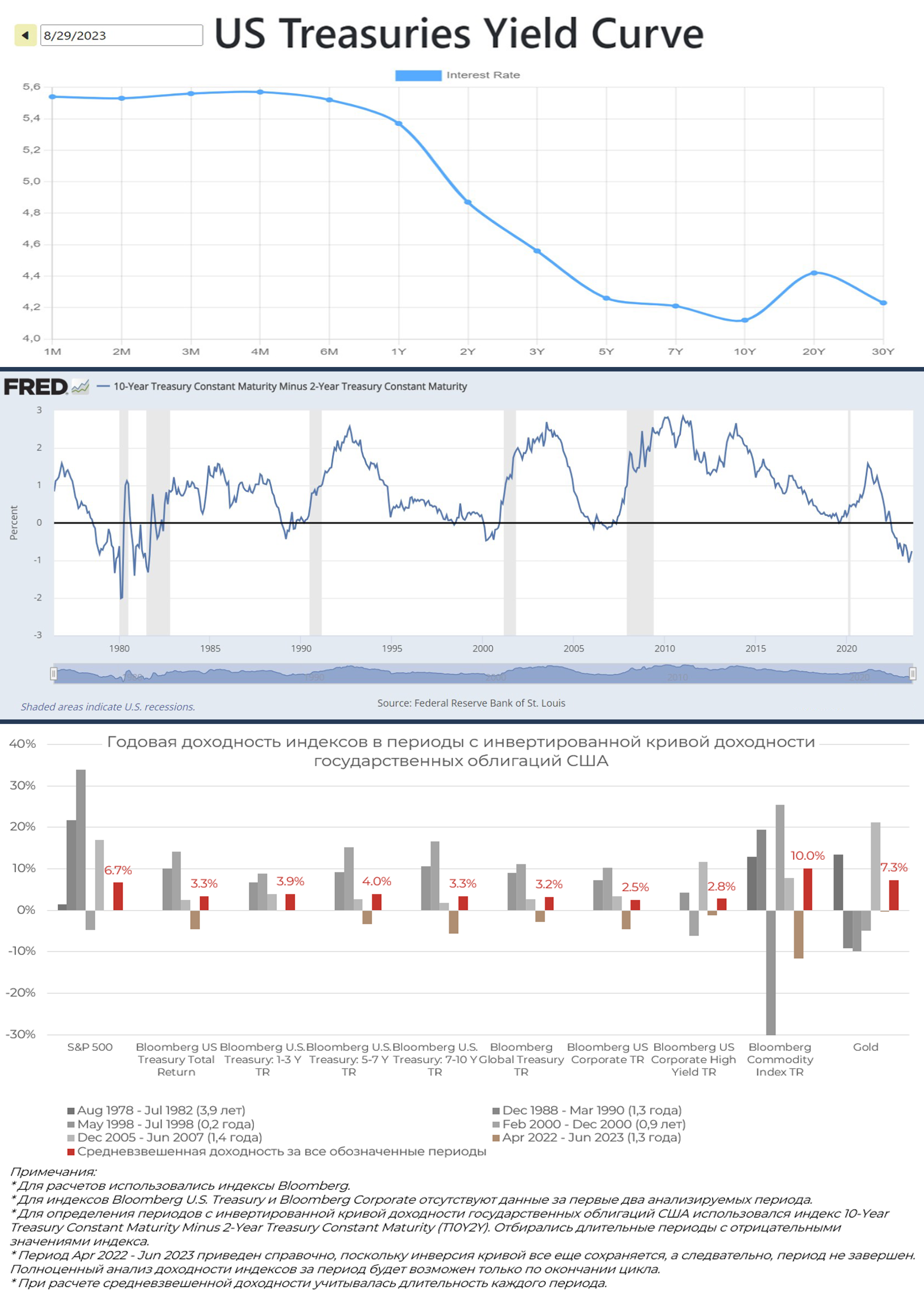

Доходность активов в периоды инвертированной кривой доходности гособлигаций США

#Константин_Жданович, финансовый аналитик Movchan’s Group

В настоящий момент на рынке США сохраняется инверсия кривой доходности государственных облигаций (долгосрочные ставки доходности ниже краткосрочных). Инверсия кривой часто рассматривается как один из сигналов надвигающейся рецессии и потому вызывает беспокойство инвесторов.

Тем не менее, несмотря на наличие плохого сигнала, как показывают исторические данные, индексы акций и облигаций чаще не демонстрируют явной негативной динамики. Напротив, за последние 45 лет индексы акций и облигаций преимущественно росли в периоды инвертированной кривой:

- Индекс S&P 500 показал положительную доходность в пяти из шести периодов; средневзвешенная доходность составила 6,7% годовых.

- Индексы облигаций дали положительные результаты, за исключением периода 2022–2023 гг., который еще не завершен и пока не может полноценно анализироваться.

- Индекс Commodity и золото хотя и показали самую высокую доходность, тем не менее оказались волатильными и продемонстрировали глубокие просадки.

#Инвестиции #США #Доходность

#Константин_Жданович, финансовый аналитик Movchan’s Group

В настоящий момент на рынке США сохраняется инверсия кривой доходности государственных облигаций (долгосрочные ставки доходности ниже краткосрочных). Инверсия кривой часто рассматривается как один из сигналов надвигающейся рецессии и потому вызывает беспокойство инвесторов.

Тем не менее, несмотря на наличие плохого сигнала, как показывают исторические данные, индексы акций и облигаций чаще не демонстрируют явной негативной динамики. Напротив, за последние 45 лет индексы акций и облигаций преимущественно росли в периоды инвертированной кривой:

- Индекс S&P 500 показал положительную доходность в пяти из шести периодов; средневзвешенная доходность составила 6,7% годовых.

- Индексы облигаций дали положительные результаты, за исключением периода 2022–2023 гг., который еще не завершен и пока не может полноценно анализироваться.

- Индекс Commodity и золото хотя и показали самую высокую доходность, тем не менее оказались волатильными и продемонстрировали глубокие просадки.

#Инвестиции #США #Доходность

{kind=link}

Экономика США продолжает добавлять рабочие места быстрыми темпами, но безработица растет

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Опубликованная сегодня статистика по рынку труда США показала разнонаправленные тенденции. С одной стороны, экономика прибавила 187 тыс. рабочих мест вместо ожидаемых 170 тыс., что говорит о сохранении высокого спроса на рабочую силу. С другой стороны, уровень безработицы вырос до 3,8%, аналитики же ждали ее сохранения на прежнем уровне в 3,5%. Рост заработных плат замедлился с 0,3 до 0,2% в месяц. Уровень участия в рабочей силе вырос до 62,8%, т.е. более 700 тыс. человек вернулись к поискам работы. Опубликованный недавно отчет по открытым вакансиям указал на их резкое снижение в июле до 8,8 млн. Это означает, что соотношение открытых вакансий к количеству безработных уменьшилось до 1,4. В конце прошлого года этот показатель был близок к 2.

Все указывает на то, что баланс спроса и предложения на рынке труда улучшается, а темп роста заработных плат замедляется. Это позитивный фактор для инфляции. Одним из главных опасений ФРС является рост заработных плат темпом, который не позволит инфляции снизиться до 2%. Опубликованная статистика даст ФРС больше аргументов в пользу того, что монетарная политика достаточно жесткая и дополнительных повышений ставок не требуется. В то же время резкий рост безработицы и возращение населения на рынок труда указывает на ухудшающееся положение потребителей в США. Скорее всего, это связано с исчерпанием избыточных сбережений, образовавшихся в пандемию. Насколько успешно эти люди смогут вновь интегрироваться в рабочую силу и какова будет производительность их труда, а значит и эффект на реальный рост ВВП — открытый вопрос. Однако сам возврат людей на рынок труда потенциально может помочь ФРС решить проблему инфляции с меньшими негативными последствиями для экономики.

#Рынок_труда #США #Экономика #Инфляция #ФРС

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Опубликованная сегодня статистика по рынку труда США показала разнонаправленные тенденции. С одной стороны, экономика прибавила 187 тыс. рабочих мест вместо ожидаемых 170 тыс., что говорит о сохранении высокого спроса на рабочую силу. С другой стороны, уровень безработицы вырос до 3,8%, аналитики же ждали ее сохранения на прежнем уровне в 3,5%. Рост заработных плат замедлился с 0,3 до 0,2% в месяц. Уровень участия в рабочей силе вырос до 62,8%, т.е. более 700 тыс. человек вернулись к поискам работы. Опубликованный недавно отчет по открытым вакансиям указал на их резкое снижение в июле до 8,8 млн. Это означает, что соотношение открытых вакансий к количеству безработных уменьшилось до 1,4. В конце прошлого года этот показатель был близок к 2.

Все указывает на то, что баланс спроса и предложения на рынке труда улучшается, а темп роста заработных плат замедляется. Это позитивный фактор для инфляции. Одним из главных опасений ФРС является рост заработных плат темпом, который не позволит инфляции снизиться до 2%. Опубликованная статистика даст ФРС больше аргументов в пользу того, что монетарная политика достаточно жесткая и дополнительных повышений ставок не требуется. В то же время резкий рост безработицы и возращение населения на рынок труда указывает на ухудшающееся положение потребителей в США. Скорее всего, это связано с исчерпанием избыточных сбережений, образовавшихся в пандемию. Насколько успешно эти люди смогут вновь интегрироваться в рабочую силу и какова будет производительность их труда, а значит и эффект на реальный рост ВВП — открытый вопрос. Однако сам возврат людей на рынок труда потенциально может помочь ФРС решить проблему инфляции с меньшими негативными последствиями для экономики.

#Рынок_труда #США #Экономика #Инфляция #ФРС

{kind=link}

Инфляция в США ускорилась, но это было ожидаемо

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Статистика по инфляции США в августе указывает на увеличение темпов роста цен. Общая корзина потребления подорожала в прошлом месяце на 0,6%, за последние 12 месяцев рост составил 3,7%. Цена базовой корзины потребления выросла на 0,3% в августе и на 4,3% за последние 12 месяцев. Ускорение инфляции было ожидаемым — рост цен на нефть подтолкнул ее вверх. Около половины прироста стоимости корзины потребления в августе связано именно с повышением цен на энергию. В других же категориях потребления динамика инфляции более обнадеживающая. Темп роста цен в базовой корзине потребления увеличился незначительно и также преимущественно связан с ростом цен в чувствительных к нефти секторах, например в транспортных услугах. В наиболее крупной и важной части базовой корзины, а именно в затратах на аренду недвижимости, рост цен замедлился до 0,3%. Такого низкого темпа подорожания аренды не было с января 2022 года.

Все указывает на то, что динамика инфляции пока что укладывается в рамки прогноза ФРС и нет явных причин для очередного ужесточения монетарной политики. Если рост базовых цен останется на текущем уровне в 0,3% в месяц, к концу года инфляция должна совпасть с прогнозом регулятора. Конечно, есть риск, что дальнейший рост цен на нефть может вновь подтолкнуть инфляцию вверх. ОПЕК считает, что из-за снижения добычи в четвертом квартале текущего года дефицит нефти на рынке может составить 3,3 млн баррелей в день — это наибольший уровень дефицита с 2007 года. Насколько оценки ОПЕК точны, сложно сказать, так как многое зависит от уровня спроса на нефть. В условиях замедления экономик Китая и Европы снижение уровня добычи нефти не обязательно означает образование дефицита, и ОПЕК, предвидя уменьшение спроса, может сокращать добычу в попытке сохранить маржу.

Рынки почти не отреагировали на опубликованные данные — доходность долгосрочных казначейских облигаций практически не изменилась, так же как и ожидания по поводу решений ФРС на следующих заседаниях. Статистика указывает на то, что факторы, на которые ФРС может эффективно повлиять через монетарную политику, стали более благоприятными — например замедляется рост цен на аренду и рынок труда в США становится более сбалансированным. Факторы, на которые ФРС не может повлиять, а именно предложение нефти и цены на энергоресурсы в целом, увеличивают инфляционные риски, но в условиях уже достаточно жесткой монетарной политики, вероятно, потребуется значительно более резкий рост цен на нефть, чтобы эффекты от влияния на базовую инфляцию стали ощутимыми.

#Инфляция #ФРС #ОПЕК #Инвестиции #США #Экономика

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Статистика по инфляции США в августе указывает на увеличение темпов роста цен. Общая корзина потребления подорожала в прошлом месяце на 0,6%, за последние 12 месяцев рост составил 3,7%. Цена базовой корзины потребления выросла на 0,3% в августе и на 4,3% за последние 12 месяцев. Ускорение инфляции было ожидаемым — рост цен на нефть подтолкнул ее вверх. Около половины прироста стоимости корзины потребления в августе связано именно с повышением цен на энергию. В других же категориях потребления динамика инфляции более обнадеживающая. Темп роста цен в базовой корзине потребления увеличился незначительно и также преимущественно связан с ростом цен в чувствительных к нефти секторах, например в транспортных услугах. В наиболее крупной и важной части базовой корзины, а именно в затратах на аренду недвижимости, рост цен замедлился до 0,3%. Такого низкого темпа подорожания аренды не было с января 2022 года.

Все указывает на то, что динамика инфляции пока что укладывается в рамки прогноза ФРС и нет явных причин для очередного ужесточения монетарной политики. Если рост базовых цен останется на текущем уровне в 0,3% в месяц, к концу года инфляция должна совпасть с прогнозом регулятора. Конечно, есть риск, что дальнейший рост цен на нефть может вновь подтолкнуть инфляцию вверх. ОПЕК считает, что из-за снижения добычи в четвертом квартале текущего года дефицит нефти на рынке может составить 3,3 млн баррелей в день — это наибольший уровень дефицита с 2007 года. Насколько оценки ОПЕК точны, сложно сказать, так как многое зависит от уровня спроса на нефть. В условиях замедления экономик Китая и Европы снижение уровня добычи нефти не обязательно означает образование дефицита, и ОПЕК, предвидя уменьшение спроса, может сокращать добычу в попытке сохранить маржу.

Рынки почти не отреагировали на опубликованные данные — доходность долгосрочных казначейских облигаций практически не изменилась, так же как и ожидания по поводу решений ФРС на следующих заседаниях. Статистика указывает на то, что факторы, на которые ФРС может эффективно повлиять через монетарную политику, стали более благоприятными — например замедляется рост цен на аренду и рынок труда в США становится более сбалансированным. Факторы, на которые ФРС не может повлиять, а именно предложение нефти и цены на энергоресурсы в целом, увеличивают инфляционные риски, но в условиях уже достаточно жесткой монетарной политики, вероятно, потребуется значительно более резкий рост цен на нефть, чтобы эффекты от влияния на базовую инфляцию стали ощутимыми.

#Инфляция #ФРС #ОПЕК #Инвестиции #США #Экономика

🔥 #МОВЧАНИЕ от 18.09.2023

Свой вчерашний эфир на @livegvozd #Андрей_Мовчан всецело посвятил обзору экономических новостей за прошедшее лето, рассказал про инфляцию в США, рынки энергоносителей и Европу в целом.

Благодарим "Живой Гвоздь" за эфир!

👉 Запись можно посмотреть на нашем YouTube.

#Инфляция #США #Живой_гвоздь

Свой вчерашний эфир на @livegvozd #Андрей_Мовчан всецело посвятил обзору экономических новостей за прошедшее лето, рассказал про инфляцию в США, рынки энергоносителей и Европу в целом.

Благодарим "Живой Гвоздь" за эфир!

👉 Запись можно посмотреть на нашем YouTube.

#Инфляция #США #Живой_гвоздь

YouTube

Инфляция в США. Ситуация с газом. Мовчание. Андрей Мовчан и Евгения Большакова / 18.09.23

В эфире еженедельная программа с участием Андрея Мовчана, финансиста, основателя группы компаний по управлению инвестициями Movchan's Group @Movchans и Евгении Большаковой.

Благодарим "Живой Гвоздь" за эфир. Первоисточник находится здесь: https://www.you…

Благодарим "Живой Гвоздь" за эфир. Первоисточник находится здесь: https://www.you…

Ликвидность непоколебима, ставка ФРС на месте, так почему доходность UST взлетела?

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

По итогам прошедшей недели объем активов на балансе ФРС упал сразу на 74,7 млрд долларов (до 8,02 трлн), а с начала месяца за три недели уменьшился уже на 97,2 млрд. При плане сокращения на 95 млрд в месяц ФРС легко может позволить себе немного расслабиться на этой неделе.

Со своей стороны, Казначейство также изъяло ликвидность с рынков, повысив за неделю остаток средств на своих счетах почти на 50 млрд долларов и доведя его до 682,5 млрд. Понятно, что при плане обеспечить на конец финансового года, который завершается 30 сентября, остатки на уровне 650 млрд, ведомство также может расслабиться на этой неделе и даже вернуть немного средств в систему.

Операции ФРС и Минфина при этом не сильно отразились на ликвидности системы — объем операций обратного РЕПО банков с ФРС изменился не существенно и оставался в течение недели ровным примерно 1,45 трлн долларов. Однако отношение к риску на прошедшей неделе по-прежнему было сложным: поднимаясь до 1,75 трлн в конце предыдущей недели (15-го числа), объем колл-опционов на индекс S&P 500 рухнул в среду 20 сентября — в день решения ФРС по ставке — до 0,99 трлн долларов, а сам индекс завершил неделю на уровне 4320 пунктов, потеряв 2,9% за неделю и 4,2% с начала месяца (а индекс VIXвзлетел до 17,44 пункта).

Что же произошло? Подорванная ликвидность явно не являлась причиной (показатели, как показано выше, это не подтверждают). На мой взгляд, ситуация была спровоцирована резким движением средне- и долгосрочных UST, доходность которых выросла с начала месяца на 30–40 б.п. (и достигла по 10YUST уровня 4,5%), что, в свою очередь, произошло после того, как именно 20-го числа ФРС резко повысила свой прогноз по экономике с 1,0% в июне до 2,1%.

Чего ожидать? Тут пазл складывается. И теперь инвесторы, очевидно, имеют право пересмотреть свои взгляды на фондовый рынок (ну раз экономика растет, то и S&P 500 имеет все основания для продолжения роста). В отношении коротких ставок и возможного итога следующего совещания 1 ноября — ФРС говорит, что лишь на 0,1% повышает свой прогноз по дефлятору PCE до 3,3% в 2023-м и рынок труда останется крепким — пока не совсем понятно. Доходность 6M T-bills поднялась индикативно до 5,54%, но продолжит ли она двигаться в сторону 5,75%, зависит от огромного количества статданных, которые будутопубликованы еще в конце этого месяца и в октябре.

Что же касается нового прогноза по экономике (соответственно, наших ожиданий по длинным ставкам), то уже на этой неделе можно будет понять, чем продиктован оптимизм ФРС: в четверг опубликуют окончательную оценку по ВВП США за 2К2023 (прогноз 2,2 против 2,0% по предварительным оценкам). В тот же день поздно вечером по европейскому времени выступит председатель Пауэлл и, возможно, раскроет секрет своего источника знаний.

#Экономика #США #Доходность

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

По итогам прошедшей недели объем активов на балансе ФРС упал сразу на 74,7 млрд долларов (до 8,02 трлн), а с начала месяца за три недели уменьшился уже на 97,2 млрд. При плане сокращения на 95 млрд в месяц ФРС легко может позволить себе немного расслабиться на этой неделе.

Со своей стороны, Казначейство также изъяло ликвидность с рынков, повысив за неделю остаток средств на своих счетах почти на 50 млрд долларов и доведя его до 682,5 млрд. Понятно, что при плане обеспечить на конец финансового года, который завершается 30 сентября, остатки на уровне 650 млрд, ведомство также может расслабиться на этой неделе и даже вернуть немного средств в систему.

Операции ФРС и Минфина при этом не сильно отразились на ликвидности системы — объем операций обратного РЕПО банков с ФРС изменился не существенно и оставался в течение недели ровным примерно 1,45 трлн долларов. Однако отношение к риску на прошедшей неделе по-прежнему было сложным: поднимаясь до 1,75 трлн в конце предыдущей недели (15-го числа), объем колл-опционов на индекс S&P 500 рухнул в среду 20 сентября — в день решения ФРС по ставке — до 0,99 трлн долларов, а сам индекс завершил неделю на уровне 4320 пунктов, потеряв 2,9% за неделю и 4,2% с начала месяца (а индекс VIXвзлетел до 17,44 пункта).

Что же произошло? Подорванная ликвидность явно не являлась причиной (показатели, как показано выше, это не подтверждают). На мой взгляд, ситуация была спровоцирована резким движением средне- и долгосрочных UST, доходность которых выросла с начала месяца на 30–40 б.п. (и достигла по 10YUST уровня 4,5%), что, в свою очередь, произошло после того, как именно 20-го числа ФРС резко повысила свой прогноз по экономике с 1,0% в июне до 2,1%.

Чего ожидать? Тут пазл складывается. И теперь инвесторы, очевидно, имеют право пересмотреть свои взгляды на фондовый рынок (ну раз экономика растет, то и S&P 500 имеет все основания для продолжения роста). В отношении коротких ставок и возможного итога следующего совещания 1 ноября — ФРС говорит, что лишь на 0,1% повышает свой прогноз по дефлятору PCE до 3,3% в 2023-м и рынок труда останется крепким — пока не совсем понятно. Доходность 6M T-bills поднялась индикативно до 5,54%, но продолжит ли она двигаться в сторону 5,75%, зависит от огромного количества статданных, которые будутопубликованы еще в конце этого месяца и в октябре.

Что же касается нового прогноза по экономике (соответственно, наших ожиданий по длинным ставкам), то уже на этой неделе можно будет понять, чем продиктован оптимизм ФРС: в четверг опубликуют окончательную оценку по ВВП США за 2К2023 (прогноз 2,2 против 2,0% по предварительным оценкам). В тот же день поздно вечером по европейскому времени выступит председатель Пауэлл и, возможно, раскроет секрет своего источника знаний.

#Экономика #США #Доходность

{kind=link}