(Часть 2) Инвестиционный директор Newton Investment Management Джон Портер отмечает, что в портфелях, которыми он управляет, старается держать уровень наличности несколько выше, чем обычно.

👉🏻«Без дополнительной коррекции цен американские рынки могут в следующем году оказаться в состоянии, аналогичном крупнейшим историческим обвалам. Исходя из ожиданий роста ставки ФРС до 4,5% премии за риск на рынках акций и облигаций могут снизиться до минимумов 1929 и 2006 годов, даже если прибыли компаний не сократятся за этот период. Текущие ожидания инвесторов находятся в явном дисбалансе с ценами активов и, если ожидания реализуются, мы с высокой вероятностью увидим более низкие цены на рынках акций и корпоративных облигаций», — считает директор аналитического департамента Movchan's Group Еуджениу Кирэу.

Отметим, что в этом году индекс S&P 500 потерял около 20%.

#макро #фрс

@themovchans

👉🏻«Без дополнительной коррекции цен американские рынки могут в следующем году оказаться в состоянии, аналогичном крупнейшим историческим обвалам. Исходя из ожиданий роста ставки ФРС до 4,5% премии за риск на рынках акций и облигаций могут снизиться до минимумов 1929 и 2006 годов, даже если прибыли компаний не сократятся за этот период. Текущие ожидания инвесторов находятся в явном дисбалансе с ценами активов и, если ожидания реализуются, мы с высокой вероятностью увидим более низкие цены на рынках акций и корпоративных облигаций», — считает директор аналитического департамента Movchan's Group Еуджениу Кирэу.

Отметим, что в этом году индекс S&P 500 потерял около 20%.

#макро #фрс

@themovchans

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Инфляция в США стабилизируется. Чего ждать от ФРС в сентябре?

В июле рост потребительских цен в США составил 0,2% как по общей, так и по базовой корзине потребления. Статистика также совпала с прогнозами аналитиков и соответствует ожидаемым цифрам инфляции ФРС.

Если темп роста цен не изменится к концу года, то итоговый уровень инфляции в 2023 году составит 2,8 и 3,5% для общей и базовой корзин соответственно. Это даже несколько ниже прогноза регулятора в 3,2 и 3,9%.

Если инфляция в августе не изменится кардинально, это должно дать ФРС основания считать текущую политику в достаточной мере жесткой. В таком случае необходимость дополнительного повышения ставок будет сложно обосновать. Инвесторы сходятся во мнении, что ставка вряд ли будет повышена до конца года. В сентябре практически никто не ожидает ужесточения монетарной политики. Для ноябрьского заседания ФРС вероятность повышения ставки составляет порядка 30%, а сохранения ставки на текущем уровне — 70%.

Несмотря на позитивную статистику по инфляции, говорить о снижении ставок еще рано. Рынок труда по-прежнему перегрет, безработица существенно ниже тех уровней, которые прогнозирует ФРС. ВВП США растет темпом 2,4% годовых, стимулирующая фискальная политика подогревает экономическую активность и инфляцию, а планируемый дефицит бюджета США будет оставаться высоким в следующие годы. Инвесторы также понимают, что пока нет оснований для быстрого снижения ставки. После выхода статистики доходность 10-летних казначейских облигаций США несколько подросла и составила 4,1% годовых.

За последние полгода инвесторы приняли идею сохранения высоких ставок надолго. Следующий важный этап — это реальные экономические последствия роста ставок, которые еще не наступили. Пока что инвесторы оптимистичны. Ожидаемые уровни дефолтов и премии за риск на рынке акций очень низки. В таких условиях потенциал дальнейшего роста рисковых активов крайне ограничен, при этом риски те же, что и в начале года. Устойчивость ожиданий инвесторов может снова оказаться под вопросом. В следующие годы все большее число эмитентов должны будут рефинансировать долг, а выросшие процентные расходы будут напрямую сказываться на их финансовых результатах. После кризиса 2007–2008 годов экономика США еще не работала в условиях такого дорогого капитала, как сегодня. Насколько готовы бизнесы к изменившимся условиям, нам еще предстоит узнать.

#Инфляция #ФРС #США #Макро

Инфляция в США стабилизируется. Чего ждать от ФРС в сентябре?

В июле рост потребительских цен в США составил 0,2% как по общей, так и по базовой корзине потребления. Статистика также совпала с прогнозами аналитиков и соответствует ожидаемым цифрам инфляции ФРС.

Если темп роста цен не изменится к концу года, то итоговый уровень инфляции в 2023 году составит 2,8 и 3,5% для общей и базовой корзин соответственно. Это даже несколько ниже прогноза регулятора в 3,2 и 3,9%.

Если инфляция в августе не изменится кардинально, это должно дать ФРС основания считать текущую политику в достаточной мере жесткой. В таком случае необходимость дополнительного повышения ставок будет сложно обосновать. Инвесторы сходятся во мнении, что ставка вряд ли будет повышена до конца года. В сентябре практически никто не ожидает ужесточения монетарной политики. Для ноябрьского заседания ФРС вероятность повышения ставки составляет порядка 30%, а сохранения ставки на текущем уровне — 70%.

Несмотря на позитивную статистику по инфляции, говорить о снижении ставок еще рано. Рынок труда по-прежнему перегрет, безработица существенно ниже тех уровней, которые прогнозирует ФРС. ВВП США растет темпом 2,4% годовых, стимулирующая фискальная политика подогревает экономическую активность и инфляцию, а планируемый дефицит бюджета США будет оставаться высоким в следующие годы. Инвесторы также понимают, что пока нет оснований для быстрого снижения ставки. После выхода статистики доходность 10-летних казначейских облигаций США несколько подросла и составила 4,1% годовых.

За последние полгода инвесторы приняли идею сохранения высоких ставок надолго. Следующий важный этап — это реальные экономические последствия роста ставок, которые еще не наступили. Пока что инвесторы оптимистичны. Ожидаемые уровни дефолтов и премии за риск на рынке акций очень низки. В таких условиях потенциал дальнейшего роста рисковых активов крайне ограничен, при этом риски те же, что и в начале года. Устойчивость ожиданий инвесторов может снова оказаться под вопросом. В следующие годы все большее число эмитентов должны будут рефинансировать долг, а выросшие процентные расходы будут напрямую сказываться на их финансовых результатах. После кризиса 2007–2008 годов экономика США еще не работала в условиях такого дорогого капитала, как сегодня. Насколько готовы бизнесы к изменившимся условиям, нам еще предстоит узнать.

#Инфляция #ФРС #США #Макро

{kind=link}

«Тонкие рынки» пугают инвесторов. Стратегия в период неопределенности

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

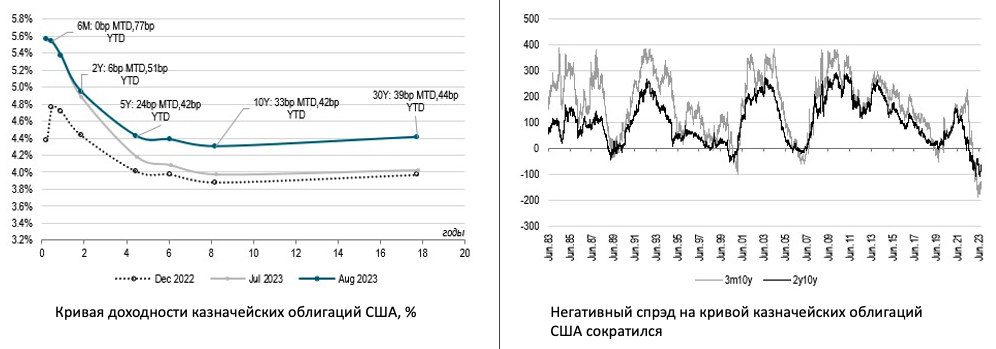

По итогам трех недель августа доходность казначейских облигаций в участке кривой до двух лет почти не изменилась, однако по средне- и долгосрочным бумагам она выросла на 25–40 б.п. Пытаясь понять причины столь заметного изменения ставок, мы постарались проанализировать влияние всех возможных факторов.

Версия первая — ухудшение ликвидности. По итогам прошедшей недели объем активов на балансе ФРС сократился сразу на $62,5 млрд, а по итогам трех последних недель — на $97,6 млрд (в июле также на $97,6 млрд). Возможно, таким образом ФРС «бросилась вдогонку» за выполнением собственного плана количественного ужесточения, которому помешала ситуация в банковском секторе страны в марте и апреле (за восемь месяцев года баланс должен был сократиться на $760 млрд, но «похудел» лишь на $405,4 млрд). Могло ли это повлиять на переоценку активов? Вряд ли. Во-первых, длинные ставки — это больше отражение будущих ожиданий инвесторов по экономике и инфляции. Во-вторых, операции Казначейства частично компенсировали операции ФРС и остатки средств на счетах Минфина снизились до $385 млрд по сравнению с $502 млрд в конце июля. При этом объем операций обратного РЕПО банков с ФРС превышал в среднем $1,7 трлн, что мало отличается от показателей июля — с ликвидностью все в порядке.

Версия вторая — растущий объем заимствований Казначейства. Общепринятое объяснение — это supply-demand disbalance, когда после соглашения по бюджету и потолку госдолга, достигнутого в самом начале июня, Казначейство получило возможность активно занимать на рынке и на рынке не оказалось столько спроса на дюрацию. Хорошо, проверяя версию, смотрим на отчет Казначейства. Действительно, в июнечистый объем привлечения взлетел до $823 млрд, однако возрос объем предложения именно коротких бумаг, в то время как длинных бумаг даже снизился. В июле чистый объем заимствований упал до $244 млрд. В июле эмитент по-прежнему предпочитал заимствовать за счет краткосрочных облигаций, в то время как объем привлечения средств в бюджет путем размещения средне- и долгосрочных бумаг незначительно снизился. За три недели августа Минфин привлек уже более $1 трлн за счет коротких бумаг (до года), а аукционы по доразмещению 10- и 30-летних облигаций не показали изменения как в предлагаемом объеме, так и в спросе инвесторов.

Версия третья — ФРС не будет снижать ставку скоро. Выходившие в последние время данные по ВВП, потребительской инфляции (включая дефлятор потребительских расходов) и рынку труда не говорят о рецессии (может только за исключением Индекса опережающих индикаторов США). А значит, ожидания в отношении того, что вскоре ФРС вынужденно развернет свою политику, оказываются под вопросом и требуется переоценка средне- и долгосрочных ставок. Возможно это? Возможно (стоит, правда, тут же задать себе вопрос: а сколь долго система — госфинансы и оценка корпоративных показателей — выдержит данный уровень ставок?). Вопросов возникает много…

Однако еще в июле мы сами говорили о том, что впереди период сезонного падения активности и «тонкого рынка», а значит, об адекватной оценке рынками ситуации говорить, возможно, не стоит. Как мы поступаем сейчас? Ответ простой — не делаем ставку на риск, выкупаем высокую доходность по коротким бумагам и ждем возвращения рынков к адекватности осенью.

#Инвестиции #ФРС

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

По итогам трех недель августа доходность казначейских облигаций в участке кривой до двух лет почти не изменилась, однако по средне- и долгосрочным бумагам она выросла на 25–40 б.п. Пытаясь понять причины столь заметного изменения ставок, мы постарались проанализировать влияние всех возможных факторов.

Версия первая — ухудшение ликвидности. По итогам прошедшей недели объем активов на балансе ФРС сократился сразу на $62,5 млрд, а по итогам трех последних недель — на $97,6 млрд (в июле также на $97,6 млрд). Возможно, таким образом ФРС «бросилась вдогонку» за выполнением собственного плана количественного ужесточения, которому помешала ситуация в банковском секторе страны в марте и апреле (за восемь месяцев года баланс должен был сократиться на $760 млрд, но «похудел» лишь на $405,4 млрд). Могло ли это повлиять на переоценку активов? Вряд ли. Во-первых, длинные ставки — это больше отражение будущих ожиданий инвесторов по экономике и инфляции. Во-вторых, операции Казначейства частично компенсировали операции ФРС и остатки средств на счетах Минфина снизились до $385 млрд по сравнению с $502 млрд в конце июля. При этом объем операций обратного РЕПО банков с ФРС превышал в среднем $1,7 трлн, что мало отличается от показателей июля — с ликвидностью все в порядке.

Версия вторая — растущий объем заимствований Казначейства. Общепринятое объяснение — это supply-demand disbalance, когда после соглашения по бюджету и потолку госдолга, достигнутого в самом начале июня, Казначейство получило возможность активно занимать на рынке и на рынке не оказалось столько спроса на дюрацию. Хорошо, проверяя версию, смотрим на отчет Казначейства. Действительно, в июнечистый объем привлечения взлетел до $823 млрд, однако возрос объем предложения именно коротких бумаг, в то время как длинных бумаг даже снизился. В июле чистый объем заимствований упал до $244 млрд. В июле эмитент по-прежнему предпочитал заимствовать за счет краткосрочных облигаций, в то время как объем привлечения средств в бюджет путем размещения средне- и долгосрочных бумаг незначительно снизился. За три недели августа Минфин привлек уже более $1 трлн за счет коротких бумаг (до года), а аукционы по доразмещению 10- и 30-летних облигаций не показали изменения как в предлагаемом объеме, так и в спросе инвесторов.

Версия третья — ФРС не будет снижать ставку скоро. Выходившие в последние время данные по ВВП, потребительской инфляции (включая дефлятор потребительских расходов) и рынку труда не говорят о рецессии (может только за исключением Индекса опережающих индикаторов США). А значит, ожидания в отношении того, что вскоре ФРС вынужденно развернет свою политику, оказываются под вопросом и требуется переоценка средне- и долгосрочных ставок. Возможно это? Возможно (стоит, правда, тут же задать себе вопрос: а сколь долго система — госфинансы и оценка корпоративных показателей — выдержит данный уровень ставок?). Вопросов возникает много…

Однако еще в июле мы сами говорили о том, что впереди период сезонного падения активности и «тонкого рынка», а значит, об адекватной оценке рынками ситуации говорить, возможно, не стоит. Как мы поступаем сейчас? Ответ простой — не делаем ставку на риск, выкупаем высокую доходность по коротким бумагам и ждем возвращения рынков к адекватности осенью.

#Инвестиции #ФРС

{kind=link}

Экономика США продолжает добавлять рабочие места быстрыми темпами, но безработица растет

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Опубликованная сегодня статистика по рынку труда США показала разнонаправленные тенденции. С одной стороны, экономика прибавила 187 тыс. рабочих мест вместо ожидаемых 170 тыс., что говорит о сохранении высокого спроса на рабочую силу. С другой стороны, уровень безработицы вырос до 3,8%, аналитики же ждали ее сохранения на прежнем уровне в 3,5%. Рост заработных плат замедлился с 0,3 до 0,2% в месяц. Уровень участия в рабочей силе вырос до 62,8%, т.е. более 700 тыс. человек вернулись к поискам работы. Опубликованный недавно отчет по открытым вакансиям указал на их резкое снижение в июле до 8,8 млн. Это означает, что соотношение открытых вакансий к количеству безработных уменьшилось до 1,4. В конце прошлого года этот показатель был близок к 2.

Все указывает на то, что баланс спроса и предложения на рынке труда улучшается, а темп роста заработных плат замедляется. Это позитивный фактор для инфляции. Одним из главных опасений ФРС является рост заработных плат темпом, который не позволит инфляции снизиться до 2%. Опубликованная статистика даст ФРС больше аргументов в пользу того, что монетарная политика достаточно жесткая и дополнительных повышений ставок не требуется. В то же время резкий рост безработицы и возращение населения на рынок труда указывает на ухудшающееся положение потребителей в США. Скорее всего, это связано с исчерпанием избыточных сбережений, образовавшихся в пандемию. Насколько успешно эти люди смогут вновь интегрироваться в рабочую силу и какова будет производительность их труда, а значит и эффект на реальный рост ВВП — открытый вопрос. Однако сам возврат людей на рынок труда потенциально может помочь ФРС решить проблему инфляции с меньшими негативными последствиями для экономики.

#Рынок_труда #США #Экономика #Инфляция #ФРС

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Опубликованная сегодня статистика по рынку труда США показала разнонаправленные тенденции. С одной стороны, экономика прибавила 187 тыс. рабочих мест вместо ожидаемых 170 тыс., что говорит о сохранении высокого спроса на рабочую силу. С другой стороны, уровень безработицы вырос до 3,8%, аналитики же ждали ее сохранения на прежнем уровне в 3,5%. Рост заработных плат замедлился с 0,3 до 0,2% в месяц. Уровень участия в рабочей силе вырос до 62,8%, т.е. более 700 тыс. человек вернулись к поискам работы. Опубликованный недавно отчет по открытым вакансиям указал на их резкое снижение в июле до 8,8 млн. Это означает, что соотношение открытых вакансий к количеству безработных уменьшилось до 1,4. В конце прошлого года этот показатель был близок к 2.

Все указывает на то, что баланс спроса и предложения на рынке труда улучшается, а темп роста заработных плат замедляется. Это позитивный фактор для инфляции. Одним из главных опасений ФРС является рост заработных плат темпом, который не позволит инфляции снизиться до 2%. Опубликованная статистика даст ФРС больше аргументов в пользу того, что монетарная политика достаточно жесткая и дополнительных повышений ставок не требуется. В то же время резкий рост безработицы и возращение населения на рынок труда указывает на ухудшающееся положение потребителей в США. Скорее всего, это связано с исчерпанием избыточных сбережений, образовавшихся в пандемию. Насколько успешно эти люди смогут вновь интегрироваться в рабочую силу и какова будет производительность их труда, а значит и эффект на реальный рост ВВП — открытый вопрос. Однако сам возврат людей на рынок труда потенциально может помочь ФРС решить проблему инфляции с меньшими негативными последствиями для экономики.

#Рынок_труда #США #Экономика #Инфляция #ФРС

{kind=link}

ДОХОДНОСТЬ UST И ЛИКВИДНОСТЬ СИСТЕМЫ ПОКА НЕ СИЛЬНО ИЗМЕНИЛИСЬ. НО ОЖИДАНИЯ ДО КОНЦА ГОДА ВЛИЯЮТ НА ПОЗИЦИОНИРОВАНИЕ УЖЕ СЕЙЧАС

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

ФРС продолжает сокращать объем активов на балансе — минус $20 млрд за прошедшую неделю, а с начала года баланс снизился на $449,8 млрд. Как видно, Центральный банк по-прежнему отстает от своего графика и заложенные темпы сокращения активов за прошедшие восемь месяцев должны были бы привести к утрате $760 млрд. Однако имеем то, что имеем с учетом мини-банковского кризиса в марте—апреле и усилий ФРС по стабилизации системы.

Со своей стороны Минфин за неделю также несколько увеличил остаток средств на своем операционном счете, доведя его до $482 млрд. При этом по сравнению с данными на конец августа остаток на счете сократился на $60 млрд. Учитывая такой незначительный размер воздействия со стороны ФРС и Минфина, можно сказать, что их операции не могли оказать заметного влияния как на ликвидность системы в целом, так и на поведение участников рынка. Действительно, объем операций обратного РЕПО банков с ФРС остается с начала месяца в среднем около $1,57 трлн (а объем открытых позиций по колл-опционам на индекс S&P 500, резко упав в начале августа, также сохраняется примерно на том же уровне).

Что действительно в центре внимания, так это операции Казначейства на рынке госдолга для финансирования бюджетного дефицита, а также то, как эти операции могут повлиять на доходность облигаций вдоль кривой далее. В августе Минфин действительно заметно увеличил объем предложения бумаг на первичном рынке. Однако это в значительной степени было связано с ростом расходов на обслуживание долга до $1,98 трлн против $1,5 трлн в июле. В итоге Казначейство увеличило предложение бумаг в августе до $2,32 трлн по сравнению с $1,75 в июле. Чистый объем привлечения средств возрос до $333 млрд против $246 млрд месяцем ранее, однако не «ужас-ужас». Помимо роста выплат в рамках обслуживания долга, на позицию Минфина могут также влиять и растущие риски приостановки работы части правительственных учреждений (shutdown) с начала октября в случае, если партиям в Конгрессе не удастся договориться по бюджетным расходам (в период начинающейся предвыборной кампании).

Как это влияет на ставки? Оставаясь в мае «на сухом пайке», но получив в первых числах июня соглашение по бюджету и повышение лимита госдолга до января 2025-го, Казначейство активно заимствовало на рынке — чистый объем привлечения взлетел по итогам июня до $550 млрд, а доходность 10Y UST поднялась на 20 б.п. В июле доходность бумаг выросла еще на 12 б.п., а в августе в какой-то момент поднималась еще на 38 б.п., до 4,34%. При этом Минфин продолжает отчитываться по срокам заимствования: из отчетов видно, что приоритет по-прежнему за короткими бумагами (85,7% в августе). Даже с учетом высокого предложения со стороны эмитента, в коротком конце кривой ставки не превышают 5,5% — всё предложение выкупается. Что касается длинных ставок (наиболее важный для инвестора вопрос — где они будут), тут стоит сопоставлять влияние сразу несколько тенденций. Прежде всего, длинные ставки — это ожидания по экономике. А тут мы видим признаки замедления экономики США и еврозоны (собственно, чего добиваются регуляторы и открыто об этом говорят), да и экономика Китая не выглядит как отдельно взятая история успеха. Кроме того, если риски будут нарастать, ликвидность подсушиваться, а фондовый рынок возьмет уверенный «курс на Юг», все это отразится в доходности длинных казначейских бумаг, которая может быть заметно ниже 4,0%.

#Ликвидность #Операции_казначейства #Доходность_UST #ФРС

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

ФРС продолжает сокращать объем активов на балансе — минус $20 млрд за прошедшую неделю, а с начала года баланс снизился на $449,8 млрд. Как видно, Центральный банк по-прежнему отстает от своего графика и заложенные темпы сокращения активов за прошедшие восемь месяцев должны были бы привести к утрате $760 млрд. Однако имеем то, что имеем с учетом мини-банковского кризиса в марте—апреле и усилий ФРС по стабилизации системы.

Со своей стороны Минфин за неделю также несколько увеличил остаток средств на своем операционном счете, доведя его до $482 млрд. При этом по сравнению с данными на конец августа остаток на счете сократился на $60 млрд. Учитывая такой незначительный размер воздействия со стороны ФРС и Минфина, можно сказать, что их операции не могли оказать заметного влияния как на ликвидность системы в целом, так и на поведение участников рынка. Действительно, объем операций обратного РЕПО банков с ФРС остается с начала месяца в среднем около $1,57 трлн (а объем открытых позиций по колл-опционам на индекс S&P 500, резко упав в начале августа, также сохраняется примерно на том же уровне).

Что действительно в центре внимания, так это операции Казначейства на рынке госдолга для финансирования бюджетного дефицита, а также то, как эти операции могут повлиять на доходность облигаций вдоль кривой далее. В августе Минфин действительно заметно увеличил объем предложения бумаг на первичном рынке. Однако это в значительной степени было связано с ростом расходов на обслуживание долга до $1,98 трлн против $1,5 трлн в июле. В итоге Казначейство увеличило предложение бумаг в августе до $2,32 трлн по сравнению с $1,75 в июле. Чистый объем привлечения средств возрос до $333 млрд против $246 млрд месяцем ранее, однако не «ужас-ужас». Помимо роста выплат в рамках обслуживания долга, на позицию Минфина могут также влиять и растущие риски приостановки работы части правительственных учреждений (shutdown) с начала октября в случае, если партиям в Конгрессе не удастся договориться по бюджетным расходам (в период начинающейся предвыборной кампании).

Как это влияет на ставки? Оставаясь в мае «на сухом пайке», но получив в первых числах июня соглашение по бюджету и повышение лимита госдолга до января 2025-го, Казначейство активно заимствовало на рынке — чистый объем привлечения взлетел по итогам июня до $550 млрд, а доходность 10Y UST поднялась на 20 б.п. В июле доходность бумаг выросла еще на 12 б.п., а в августе в какой-то момент поднималась еще на 38 б.п., до 4,34%. При этом Минфин продолжает отчитываться по срокам заимствования: из отчетов видно, что приоритет по-прежнему за короткими бумагами (85,7% в августе). Даже с учетом высокого предложения со стороны эмитента, в коротком конце кривой ставки не превышают 5,5% — всё предложение выкупается. Что касается длинных ставок (наиболее важный для инвестора вопрос — где они будут), тут стоит сопоставлять влияние сразу несколько тенденций. Прежде всего, длинные ставки — это ожидания по экономике. А тут мы видим признаки замедления экономики США и еврозоны (собственно, чего добиваются регуляторы и открыто об этом говорят), да и экономика Китая не выглядит как отдельно взятая история успеха. Кроме того, если риски будут нарастать, ликвидность подсушиваться, а фондовый рынок возьмет уверенный «курс на Юг», все это отразится в доходности длинных казначейских бумаг, которая может быть заметно ниже 4,0%.

#Ликвидность #Операции_казначейства #Доходность_UST #ФРС

{kind=link}

Инфляция в США ускорилась, но это было ожидаемо

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Статистика по инфляции США в августе указывает на увеличение темпов роста цен. Общая корзина потребления подорожала в прошлом месяце на 0,6%, за последние 12 месяцев рост составил 3,7%. Цена базовой корзины потребления выросла на 0,3% в августе и на 4,3% за последние 12 месяцев. Ускорение инфляции было ожидаемым — рост цен на нефть подтолкнул ее вверх. Около половины прироста стоимости корзины потребления в августе связано именно с повышением цен на энергию. В других же категориях потребления динамика инфляции более обнадеживающая. Темп роста цен в базовой корзине потребления увеличился незначительно и также преимущественно связан с ростом цен в чувствительных к нефти секторах, например в транспортных услугах. В наиболее крупной и важной части базовой корзины, а именно в затратах на аренду недвижимости, рост цен замедлился до 0,3%. Такого низкого темпа подорожания аренды не было с января 2022 года.

Все указывает на то, что динамика инфляции пока что укладывается в рамки прогноза ФРС и нет явных причин для очередного ужесточения монетарной политики. Если рост базовых цен останется на текущем уровне в 0,3% в месяц, к концу года инфляция должна совпасть с прогнозом регулятора. Конечно, есть риск, что дальнейший рост цен на нефть может вновь подтолкнуть инфляцию вверх. ОПЕК считает, что из-за снижения добычи в четвертом квартале текущего года дефицит нефти на рынке может составить 3,3 млн баррелей в день — это наибольший уровень дефицита с 2007 года. Насколько оценки ОПЕК точны, сложно сказать, так как многое зависит от уровня спроса на нефть. В условиях замедления экономик Китая и Европы снижение уровня добычи нефти не обязательно означает образование дефицита, и ОПЕК, предвидя уменьшение спроса, может сокращать добычу в попытке сохранить маржу.

Рынки почти не отреагировали на опубликованные данные — доходность долгосрочных казначейских облигаций практически не изменилась, так же как и ожидания по поводу решений ФРС на следующих заседаниях. Статистика указывает на то, что факторы, на которые ФРС может эффективно повлиять через монетарную политику, стали более благоприятными — например замедляется рост цен на аренду и рынок труда в США становится более сбалансированным. Факторы, на которые ФРС не может повлиять, а именно предложение нефти и цены на энергоресурсы в целом, увеличивают инфляционные риски, но в условиях уже достаточно жесткой монетарной политики, вероятно, потребуется значительно более резкий рост цен на нефть, чтобы эффекты от влияния на базовую инфляцию стали ощутимыми.

#Инфляция #ФРС #ОПЕК #Инвестиции #США #Экономика

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Статистика по инфляции США в августе указывает на увеличение темпов роста цен. Общая корзина потребления подорожала в прошлом месяце на 0,6%, за последние 12 месяцев рост составил 3,7%. Цена базовой корзины потребления выросла на 0,3% в августе и на 4,3% за последние 12 месяцев. Ускорение инфляции было ожидаемым — рост цен на нефть подтолкнул ее вверх. Около половины прироста стоимости корзины потребления в августе связано именно с повышением цен на энергию. В других же категориях потребления динамика инфляции более обнадеживающая. Темп роста цен в базовой корзине потребления увеличился незначительно и также преимущественно связан с ростом цен в чувствительных к нефти секторах, например в транспортных услугах. В наиболее крупной и важной части базовой корзины, а именно в затратах на аренду недвижимости, рост цен замедлился до 0,3%. Такого низкого темпа подорожания аренды не было с января 2022 года.

Все указывает на то, что динамика инфляции пока что укладывается в рамки прогноза ФРС и нет явных причин для очередного ужесточения монетарной политики. Если рост базовых цен останется на текущем уровне в 0,3% в месяц, к концу года инфляция должна совпасть с прогнозом регулятора. Конечно, есть риск, что дальнейший рост цен на нефть может вновь подтолкнуть инфляцию вверх. ОПЕК считает, что из-за снижения добычи в четвертом квартале текущего года дефицит нефти на рынке может составить 3,3 млн баррелей в день — это наибольший уровень дефицита с 2007 года. Насколько оценки ОПЕК точны, сложно сказать, так как многое зависит от уровня спроса на нефть. В условиях замедления экономик Китая и Европы снижение уровня добычи нефти не обязательно означает образование дефицита, и ОПЕК, предвидя уменьшение спроса, может сокращать добычу в попытке сохранить маржу.

Рынки почти не отреагировали на опубликованные данные — доходность долгосрочных казначейских облигаций практически не изменилась, так же как и ожидания по поводу решений ФРС на следующих заседаниях. Статистика указывает на то, что факторы, на которые ФРС может эффективно повлиять через монетарную политику, стали более благоприятными — например замедляется рост цен на аренду и рынок труда в США становится более сбалансированным. Факторы, на которые ФРС не может повлиять, а именно предложение нефти и цены на энергоресурсы в целом, увеличивают инфляционные риски, но в условиях уже достаточно жесткой монетарной политики, вероятно, потребуется значительно более резкий рост цен на нефть, чтобы эффекты от влияния на базовую инфляцию стали ощутимыми.

#Инфляция #ФРС #ОПЕК #Инвестиции #США #Экономика

КАК ПЛАНОВОЕ СОБЫТИЕ С НЕЙТРАЛЬНЫМ ИТОГОМ МОЖЕТ ПРИВЕСТИ К СЕРЬЕЗНЫМ ИЗМЕНЕНИЯМ НА РЫНКАХ

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

Ожидалось, что вчерашнее совещание ФРС США пройдет без сюрпризов — ставку не поднимут и произнесут обычные заклинания. Ставка, действительно, осталась на прежнем уровне, и по итогам совещания председатель ФРС Джером Пауэлл заявил о готовности действовать в случае чего (а волноваться поводы есть, например ускорившиеся темпы роста на нефть, которая торгуется около $90 за баррель). В этом его поддержали как минимум 12 из 19 членов Комитета по операциям на открытом рынке, которые заявили об оправданности еще одного повышения ставки в этом году. То, чего от ФРС ожидали, также было вполне внятно артикулировано — высокие ставки останутся с нами еще долго (медиана теперь показывает сокращение ставки на 50 б.п. в 2024 г. против 100 б.п. ранее).

Совещание, однако, преподнесло сюрприз. ФРС заметно изменила свои оценки темпов роста экономики (оценка повышена с умеренной до стабильной), а также рынка труда (признано, что рост числа рабочих мест «замедлился», но «остался сильным»). В цифровом выражении это выглядит следующим образом:

- июньский прогноз по ВВП за весь 2023 год пересмотрен в сторону роста с 1,0 до 2,1% (также повышен прогноз на 2024-й с 1,1 до 1,5%);

- июньские ожидания в отношении безработицы в 2023 году снижены до 3,8% по сравнению с 4,1% ранее.

Это серьезные изменения в прогнозах центрального банка, которые не могут остаться незамеченными. И рынки реагируют — с одной стороны, мы видим, что ставки краткосрочных T-Bills остаются около 5,5%: по данным CME Group, вероятность того, что ставка ФРС будет сохранена в ноябре, оценивается уже на уровне 71,6% по сравнению с 68% буквально вчера. С другой стороны, мы отмечаем, что летят вверх длинные ставки: доходность 10Y UST уже около 4,5% (4,22% еще буквально неделю назад).

Почему это происходит? Длинные ставки — это не привязка к ставке ЦБ, а всегда ожидания участников рынка по экономике и инфляции, рискам и множеству других факторов, в том числе технического порядка. Поэтому повышение Центральным банком прогноза по темпам роста экономики — это повышение, касающееся длинных ставок, и негативный сигнал для рынков. Т.е. в практике кривая доходности должна стать менее инвертированной и спред между короткими (ставками ЦБ) и длинными ставками (экономика) теперь должен стать менее отрицательным.

Что может помешать этому?

1) Риски на фондовом рынке США или отток средств с глобальных рынков в результате негативных тенденций для экономик на фоне укрепления доллара и роста ставок могут повысить спрос на защитные активы, и доходность длинных UST снизится.

2) Риски в отношении американской экономики (т.е. снижение позитивных ожиданий), например приостановка деятельности правительственных учреждений в США с октября в результате того, что партии не договорятся по бюджетному процессу. Однако по этому пункту есть сомнения — недаром Казначейство в последние три месяца агрессивно заимствовало на рынке, финансируя бюджет.

#ФРС #Доходность_UST

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

Ожидалось, что вчерашнее совещание ФРС США пройдет без сюрпризов — ставку не поднимут и произнесут обычные заклинания. Ставка, действительно, осталась на прежнем уровне, и по итогам совещания председатель ФРС Джером Пауэлл заявил о готовности действовать в случае чего (а волноваться поводы есть, например ускорившиеся темпы роста на нефть, которая торгуется около $90 за баррель). В этом его поддержали как минимум 12 из 19 членов Комитета по операциям на открытом рынке, которые заявили об оправданности еще одного повышения ставки в этом году. То, чего от ФРС ожидали, также было вполне внятно артикулировано — высокие ставки останутся с нами еще долго (медиана теперь показывает сокращение ставки на 50 б.п. в 2024 г. против 100 б.п. ранее).

Совещание, однако, преподнесло сюрприз. ФРС заметно изменила свои оценки темпов роста экономики (оценка повышена с умеренной до стабильной), а также рынка труда (признано, что рост числа рабочих мест «замедлился», но «остался сильным»). В цифровом выражении это выглядит следующим образом:

- июньский прогноз по ВВП за весь 2023 год пересмотрен в сторону роста с 1,0 до 2,1% (также повышен прогноз на 2024-й с 1,1 до 1,5%);

- июньские ожидания в отношении безработицы в 2023 году снижены до 3,8% по сравнению с 4,1% ранее.

Это серьезные изменения в прогнозах центрального банка, которые не могут остаться незамеченными. И рынки реагируют — с одной стороны, мы видим, что ставки краткосрочных T-Bills остаются около 5,5%: по данным CME Group, вероятность того, что ставка ФРС будет сохранена в ноябре, оценивается уже на уровне 71,6% по сравнению с 68% буквально вчера. С другой стороны, мы отмечаем, что летят вверх длинные ставки: доходность 10Y UST уже около 4,5% (4,22% еще буквально неделю назад).

Почему это происходит? Длинные ставки — это не привязка к ставке ЦБ, а всегда ожидания участников рынка по экономике и инфляции, рискам и множеству других факторов, в том числе технического порядка. Поэтому повышение Центральным банком прогноза по темпам роста экономики — это повышение, касающееся длинных ставок, и негативный сигнал для рынков. Т.е. в практике кривая доходности должна стать менее инвертированной и спред между короткими (ставками ЦБ) и длинными ставками (экономика) теперь должен стать менее отрицательным.

Что может помешать этому?

1) Риски на фондовом рынке США или отток средств с глобальных рынков в результате негативных тенденций для экономик на фоне укрепления доллара и роста ставок могут повысить спрос на защитные активы, и доходность длинных UST снизится.

2) Риски в отношении американской экономики (т.е. снижение позитивных ожиданий), например приостановка деятельности правительственных учреждений в США с октября в результате того, что партии не договорятся по бюджетному процессу. Однако по этому пункту есть сомнения — недаром Казначейство в последние три месяца агрессивно заимствовало на рынке, финансируя бюджет.

#ФРС #Доходность_UST

{kind=link}

Казначейские облигации: разворот?

Старший партнер #Александр_Овчинников

С конца прошедшей недели, когда все рынки летели вниз вслед за ценами казначейских облигаций, штурмовавших уровень в 5%, много что изменилось. В понедельник был выходной, и инвесторы имели возможность спокойно оценить то, что было сказано членами Комитета по операциям на открытом рынке ФРС США (FOMC). В частности, Raphael Bostic заявил, что политика ФРС достигла правильного уровня и нет необходимости повышать ставку дальше, а Mary Daly предположила, что ужесточение финансовых условий, вызванное ростом доходности казначейских облигаций, может уменьшить необходимость в дальнейшем повышении ставок. Помимо этого, трагическая ситуация на Ближнем Востоке, являясь совершенно не локальной, но проблемой, способной перерасти в более серьезное развитие событий, естественным образом усилила спрос на защитные активы. В результате доходность 10Y UST буквально за пару дней упала на 30 б.п., до 4,58%, а курс доллара к корзине валют с 107,35 отступил до 105,74.

Это разворот в тренде, спросите Вы? Нет, скажу я. Это — лишь эпизод и события, которые сместили цены относительно их траектории. По-прежнему, на мой взгляд, определяющим фактором будет являться бюджет и потребности в финансировании его дефицита. Я не вижу причин, почему республиканцы в Конгрессе и, возможно, на посту президента начнут проявлять признаки финансовой дисциплины или даже пойдут на сокращение госдолга. А значит, Казначейство будет заимствовать. Вопрос — в каких объемах. Полномочия Дж. Пауэлла на посту главы ФРС завершаются в мае 2026-го, и значит, политика ФРС как регулятора, скорее всего, останется не проактивной, а рефлекторной, и потому реализации «правила Тейлора» или других новшеств ожидать не стоит. Следите за бюджетом и операциями Казначейства: риски отойдут, и генеральная линия восстановится.

#Доходность_UST, #ФРС, #Операции_Казначейства

Старший партнер #Александр_Овчинников

С конца прошедшей недели, когда все рынки летели вниз вслед за ценами казначейских облигаций, штурмовавших уровень в 5%, много что изменилось. В понедельник был выходной, и инвесторы имели возможность спокойно оценить то, что было сказано членами Комитета по операциям на открытом рынке ФРС США (FOMC). В частности, Raphael Bostic заявил, что политика ФРС достигла правильного уровня и нет необходимости повышать ставку дальше, а Mary Daly предположила, что ужесточение финансовых условий, вызванное ростом доходности казначейских облигаций, может уменьшить необходимость в дальнейшем повышении ставок. Помимо этого, трагическая ситуация на Ближнем Востоке, являясь совершенно не локальной, но проблемой, способной перерасти в более серьезное развитие событий, естественным образом усилила спрос на защитные активы. В результате доходность 10Y UST буквально за пару дней упала на 30 б.п., до 4,58%, а курс доллара к корзине валют с 107,35 отступил до 105,74.

Это разворот в тренде, спросите Вы? Нет, скажу я. Это — лишь эпизод и события, которые сместили цены относительно их траектории. По-прежнему, на мой взгляд, определяющим фактором будет являться бюджет и потребности в финансировании его дефицита. Я не вижу причин, почему республиканцы в Конгрессе и, возможно, на посту президента начнут проявлять признаки финансовой дисциплины или даже пойдут на сокращение госдолга. А значит, Казначейство будет заимствовать. Вопрос — в каких объемах. Полномочия Дж. Пауэлла на посту главы ФРС завершаются в мае 2026-го, и значит, политика ФРС как регулятора, скорее всего, останется не проактивной, а рефлекторной, и потому реализации «правила Тейлора» или других новшеств ожидать не стоит. Следите за бюджетом и операциями Казначейства: риски отойдут, и генеральная линия восстановится.

#Доходность_UST, #ФРС, #Операции_Казначейства

{kind=link}

Инфляция в США стабильна, но волатильность рынка облигаций растет. Какие факторы влияют на рынок облигаций, и изменились ли риски?

#Еуджениу_Кирэу, CFA. Партнер Movchan’s Group

По итогам сентября рост потребительских цен в США составил 0,4%, а инфляция за последние 12 месяцев — 3,7%. Базовая корзина товаров подорожала на 0,3% за сентябрь и на 4,1% за последние 12 месяцев.

Статистика по инфляции оказалась чуть хуже ожиданий инвесторов, прогнозировавших ее рост на 3,6% за последние 12 месяцев. Однако повышение цен остается в пределах прогнозов ФРС на этот год, а выросшие цены на топливо и энергию скомпенсированы более низким ростом цен продовольствия. В части базовой корзины наблюдается некоторое ускорение темпов роста цен аренды, однако они не выше, чем в первой половине года. Цены на товары длительного пользования вовсе падают, что подтверждает снижение спроса потребителей на товары, не составляющие первую необходимость.

Рост доходности долгосрочных облигаций, совпавший с публикацией статистики, в меньшей степени вызван инфляционными опасениями. Фокус инвесторов направлен на другие факторы, в первую очередь дефицит бюджета США, спрос инвесторов на долгосрочные американские облигации и геополитические риски. Динамика заимствований США вызывает опасения, так как растущее предложение облигаций может превысить объемы спроса инвесторов: ФРС сокращает баланс, Китай также снижает свои инвестиции в американский долг. Спрос на 30-летние казначейские облигации США на вчерашнем аукционе оказался хуже ожиданий, а ставка облигаций — на 3,7 б.п. выше ожидаемой. Геополитические риски обычно приводят к росту спроса на защитные активы, в первую очередь на казначейские облигации США. Сейчас же конфликт в Израиле, наряду с продолжающимся конфликтом в Украине и опасениями насчет ухудшения ситуации вокруг Тайваня, ставят США в сложную геополитическую позицию, в то время как долговая нагрузка страны высока, а реальная стоимость долгосрочных заимствований растет.

В то же время рост доходности долгосрочных облигаций должен помочь ФРС в снижении инфляции. Рост ставки ФРС до этого отражался в большей степени на повышении стоимости краткосрочных заимствований. С ростом доходности долгосрочных казначейских облигаций повышается стоимость заемного капитала для всех участников экономики. Члены совета управляющих ФРС США уже высказывали мнение, что рост доходностей может позволить ФРС не повышать больше ставки, т.к. финансовые условия для заемщиков станут хуже. Банки, в свою очередь, несут существенные нереализованные убытки от роста доходности долгосрочных облигаций. В таких условиях они становятся уязвимыми не только к оттоку депозитов, но и к потерям по кредитам. Ухудшение положения потребителей и рост банкротств среди закредитованных компаний могут привести к дестабилизации финансовой системы и кредитному кризису.

Риски для динамки облигаций стали более полярными — экономическая картина подчеркивает растущий риск жесткой посадки экономики и сопутствующего снижения ставок. Политическая картина указывает на то, что роль фискальных трат увеличивается, а геополитическое соперничество может потеснить экономически рациональные шаги, такие как сокращение государственных расходов и дефицита бюджета США. В такой ситуации волатильность на рынке облигаций, вероятно, останется высокой, а их динамика во многом будет определяться динамикой политических событий. В условиях растущей неопределенности диверсифицированные портфели консервативных финансовых инструментов становятся еще более привлекательными в сравнении с классическими защитными инструментами.

#Облигации #Инфляция #ФРС #США #Ставки #Политика

#Еуджениу_Кирэу, CFA. Партнер Movchan’s Group

По итогам сентября рост потребительских цен в США составил 0,4%, а инфляция за последние 12 месяцев — 3,7%. Базовая корзина товаров подорожала на 0,3% за сентябрь и на 4,1% за последние 12 месяцев.

Статистика по инфляции оказалась чуть хуже ожиданий инвесторов, прогнозировавших ее рост на 3,6% за последние 12 месяцев. Однако повышение цен остается в пределах прогнозов ФРС на этот год, а выросшие цены на топливо и энергию скомпенсированы более низким ростом цен продовольствия. В части базовой корзины наблюдается некоторое ускорение темпов роста цен аренды, однако они не выше, чем в первой половине года. Цены на товары длительного пользования вовсе падают, что подтверждает снижение спроса потребителей на товары, не составляющие первую необходимость.

Рост доходности долгосрочных облигаций, совпавший с публикацией статистики, в меньшей степени вызван инфляционными опасениями. Фокус инвесторов направлен на другие факторы, в первую очередь дефицит бюджета США, спрос инвесторов на долгосрочные американские облигации и геополитические риски. Динамика заимствований США вызывает опасения, так как растущее предложение облигаций может превысить объемы спроса инвесторов: ФРС сокращает баланс, Китай также снижает свои инвестиции в американский долг. Спрос на 30-летние казначейские облигации США на вчерашнем аукционе оказался хуже ожиданий, а ставка облигаций — на 3,7 б.п. выше ожидаемой. Геополитические риски обычно приводят к росту спроса на защитные активы, в первую очередь на казначейские облигации США. Сейчас же конфликт в Израиле, наряду с продолжающимся конфликтом в Украине и опасениями насчет ухудшения ситуации вокруг Тайваня, ставят США в сложную геополитическую позицию, в то время как долговая нагрузка страны высока, а реальная стоимость долгосрочных заимствований растет.

В то же время рост доходности долгосрочных облигаций должен помочь ФРС в снижении инфляции. Рост ставки ФРС до этого отражался в большей степени на повышении стоимости краткосрочных заимствований. С ростом доходности долгосрочных казначейских облигаций повышается стоимость заемного капитала для всех участников экономики. Члены совета управляющих ФРС США уже высказывали мнение, что рост доходностей может позволить ФРС не повышать больше ставки, т.к. финансовые условия для заемщиков станут хуже. Банки, в свою очередь, несут существенные нереализованные убытки от роста доходности долгосрочных облигаций. В таких условиях они становятся уязвимыми не только к оттоку депозитов, но и к потерям по кредитам. Ухудшение положения потребителей и рост банкротств среди закредитованных компаний могут привести к дестабилизации финансовой системы и кредитному кризису.

Риски для динамки облигаций стали более полярными — экономическая картина подчеркивает растущий риск жесткой посадки экономики и сопутствующего снижения ставок. Политическая картина указывает на то, что роль фискальных трат увеличивается, а геополитическое соперничество может потеснить экономически рациональные шаги, такие как сокращение государственных расходов и дефицита бюджета США. В такой ситуации волатильность на рынке облигаций, вероятно, останется высокой, а их динамика во многом будет определяться динамикой политических событий. В условиях растущей неопределенности диверсифицированные портфели консервативных финансовых инструментов становятся еще более привлекательными в сравнении с классическими защитными инструментами.

#Облигации #Инфляция #ФРС #США #Ставки #Политика

Анализ ситуации с кривой доходности казначейских облигаций

Старший партнер, советник по долговым рынкам #Александр_Овчинников

Кривая доходности гособлигаций обычно становится более крутой и приобретает все более и более нормальную форму (доходность более коротких облигаций опускается ниже доходности долгосрочных облигаций), когда Центральный банк дает намек на то, что цикл ужесточения процентной политики завершен, инфляция побеждена и необходимо обеспечить экономике «мягкую посадку», не подвергая ее риску рецессии. Это фундаментальная база. Однако сейчас происходит что-то другое.

С конца октября, когда доходность длинных облигаций на рынке США достигала 5,02–5,18% (соответственно по 10 и 30Y UST), а крупнейшие участники резко поменяли свое мнение в отношении соответствия высокой доходности возникшим рискам (интересно, какие из них открылись столь неожиданно?), доходность длинных облигаций упала в два раза быстрее, чем более коротких бумаг.

Так, с 23 октября (даты, когда ставки достигали своей высшей точки) по 18 декабря доходность 2-летних казначейских облигаций США снизилась на 68 б.п. Но за этот же период доходность 10- и 30-летних облигаций рухнула на 110 б.п. Разница в доходности между 10- и 2-летними облигациями на кривой вновь стала очень весомой — минус 50 б.п., в то время как в октябре этот негативный спред сужался до минус 11 б.п.

В этом существует явная диспропорция и потеря логики: либо инвесторы уверены, что ЦБ начинает снижать ставку и тогда доходность 2–3-летних облигаций падает опережающими темпами, а форма кривой постепенно нормализуется; либо инфляция высока, экономика крепка и ФРС еще будет удерживать ставки «высоко и долго», и тогда кривая доходности имеет фундаментальные основания оставаться инвертированной.

Подобные вопросы возникают у многих в последние недели. В частности, Остан Гулсби, глава ФРБ Чикаго, заявил вчера, что «был сбит с толку реакцией рынка на декабрьское заседание ФРС. Резкий рост акций и облигаций означает, что рынок неправильно интерпретировал посыл Центрального банка». А до этого Лоретта Местер, президент ФРБ Кливленда, выразилась еще более определенно — по ее мнению, рынки «немного забегают вперед» в своих ожиданиях быстрого снижения ФРС ставки.

Беря в расчет факт быстро сокращающейся избыточной ликвидности в системе, дефицит бюджета в 6% и высокий объем предложения на рынке госдолга со стороны Казначейства, можно сделать только один вывод — рынки хотят подарков от Санты и временное приукрашивание действительности не является с их стороны зазорным.

#Доходность_UST, #ФРС, #Операции_Казначейства

Старший партнер, советник по долговым рынкам #Александр_Овчинников

Кривая доходности гособлигаций обычно становится более крутой и приобретает все более и более нормальную форму (доходность более коротких облигаций опускается ниже доходности долгосрочных облигаций), когда Центральный банк дает намек на то, что цикл ужесточения процентной политики завершен, инфляция побеждена и необходимо обеспечить экономике «мягкую посадку», не подвергая ее риску рецессии. Это фундаментальная база. Однако сейчас происходит что-то другое.

С конца октября, когда доходность длинных облигаций на рынке США достигала 5,02–5,18% (соответственно по 10 и 30Y UST), а крупнейшие участники резко поменяли свое мнение в отношении соответствия высокой доходности возникшим рискам (интересно, какие из них открылись столь неожиданно?), доходность длинных облигаций упала в два раза быстрее, чем более коротких бумаг.

Так, с 23 октября (даты, когда ставки достигали своей высшей точки) по 18 декабря доходность 2-летних казначейских облигаций США снизилась на 68 б.п. Но за этот же период доходность 10- и 30-летних облигаций рухнула на 110 б.п. Разница в доходности между 10- и 2-летними облигациями на кривой вновь стала очень весомой — минус 50 б.п., в то время как в октябре этот негативный спред сужался до минус 11 б.п.

В этом существует явная диспропорция и потеря логики: либо инвесторы уверены, что ЦБ начинает снижать ставку и тогда доходность 2–3-летних облигаций падает опережающими темпами, а форма кривой постепенно нормализуется; либо инфляция высока, экономика крепка и ФРС еще будет удерживать ставки «высоко и долго», и тогда кривая доходности имеет фундаментальные основания оставаться инвертированной.

Подобные вопросы возникают у многих в последние недели. В частности, Остан Гулсби, глава ФРБ Чикаго, заявил вчера, что «был сбит с толку реакцией рынка на декабрьское заседание ФРС. Резкий рост акций и облигаций означает, что рынок неправильно интерпретировал посыл Центрального банка». А до этого Лоретта Местер, президент ФРБ Кливленда, выразилась еще более определенно — по ее мнению, рынки «немного забегают вперед» в своих ожиданиях быстрого снижения ФРС ставки.

Беря в расчет факт быстро сокращающейся избыточной ликвидности в системе, дефицит бюджета в 6% и высокий объем предложения на рынке госдолга со стороны Казначейства, можно сделать только один вывод — рынки хотят подарков от Санты и временное приукрашивание действительности не является с их стороны зазорным.

#Доходность_UST, #ФРС, #Операции_Казначейства

Вчера ФРС ожидаемо сохранила ставку неизменной и попыталась успокоить инвесторов заявлением о том, что повышение ставки в ближайшее время маловероятно. Кроме того, Центральный банк объявил о снижении темпов сокращения объема казначейских облигаций на балансе.

Подробнее о подоплеке и итогах заседания ФРС рассказывает старший партнер, советник по долговым рынкам Александр Овчинников.

#ФРС

Подробнее о подоплеке и итогах заседания ФРС рассказывает старший партнер, советник по долговым рынкам Александр Овчинников.

#ФРС

Сегодня опубликовали данные по инфляции в США за май, которых участники рынка ожидали с конца прошлой недели. Эти значения важны для оценки того, есть ли позитивная динамика в замедлении темпов роста цен благодаря усилиям, предпринятым ФРС.

О том, какие выводы можно сделать из столь важных для рынков данных, рассказывает старший партнер Movchan’s Group, советник по долговым рынкам Александр Овчинников.

#ФРС

О том, какие выводы можно сделать из столь важных для рынков данных, рассказывает старший партнер Movchan’s Group, советник по долговым рынкам Александр Овчинников.

#ФРС