🗓 Важные события на неделе с 18 по 22 октября.

18 октября:

📌 Северсталь - операционные и финансовые результаты по МСФО за 3 квартал 2021 г.

20 октября:

📌 Petropavlovsk - операционные результаты за 3 квартал 2021 г.

21 октября:

📌 ММК - финансовые результаты по МСФО за 3 квартал 2021 г.

📌 НЛМК - финансовые результаты по МСФО за 3 квартал 2021 г.

📌 M-Video - операционные результаты за 3 квартал 2021 г.

22 октября:

📌 Заседание Совета директоров и пресс-конференция председателя Банка России.

📌 Распадская - операционные результаты за 3 квартал 2021 г.

🇺🇲 Популярные иностранные эмитенты:

💲18 октября - отчёты State Street (STT), Steel Dynamics (STLD).

💲19 октября - отчёты Netflix (NFLX), Johnson & Johnson (JNJ), Procter & Gamble (PG), Philip Morris (PM), Bank of New York Mellon (BK).

💲20 октября - отчёты Tesla (TSLA), Verizon (VZ), Abbott (ABT), NextEra Energy (NEE), IBM (IBM).

💲 21 октября - отчёты Intel (INTC), AT&T (T), American Airlines (AAL), Southwest Airlines (LUV), Union Pacific (UNP), Blackstone (BX).

💲 22 октября - отчёты American Express (AXP), Honeywell (HON), Schlumberger (SLB), Cleveland-Cliffs (CLF).

👀 За чем следим на этой неделе.

✅ Рубль: заседание Банка России по ключевой ставке. Прогнозы - повышение от 0.25 п.п. до 0.75 п.п.

✅Рост заболеваемости ковидом в России (в 3 раза больше чем год назад) и в ключевых регионах мира (США, Китай, Европа).

✅Активная фаза сезона отчётностей в США за 3 кв. 2021 г.

✅Китай: ставка ЦБ 20 октября, энергетический кризис, банкротства в строительном секторе.

✅Нефть: запасы EIA (США) - 20 октября.

✅Газ: волатильность цен на спотовом рынке в Европе и Азии.

18 октября:

📌 Северсталь - операционные и финансовые результаты по МСФО за 3 квартал 2021 г.

20 октября:

📌 Petropavlovsk - операционные результаты за 3 квартал 2021 г.

21 октября:

📌 ММК - финансовые результаты по МСФО за 3 квартал 2021 г.

📌 НЛМК - финансовые результаты по МСФО за 3 квартал 2021 г.

📌 M-Video - операционные результаты за 3 квартал 2021 г.

22 октября:

📌 Заседание Совета директоров и пресс-конференция председателя Банка России.

📌 Распадская - операционные результаты за 3 квартал 2021 г.

🇺🇲 Популярные иностранные эмитенты:

💲18 октября - отчёты State Street (STT), Steel Dynamics (STLD).

💲19 октября - отчёты Netflix (NFLX), Johnson & Johnson (JNJ), Procter & Gamble (PG), Philip Morris (PM), Bank of New York Mellon (BK).

💲20 октября - отчёты Tesla (TSLA), Verizon (VZ), Abbott (ABT), NextEra Energy (NEE), IBM (IBM).

💲 21 октября - отчёты Intel (INTC), AT&T (T), American Airlines (AAL), Southwest Airlines (LUV), Union Pacific (UNP), Blackstone (BX).

💲 22 октября - отчёты American Express (AXP), Honeywell (HON), Schlumberger (SLB), Cleveland-Cliffs (CLF).

👀 За чем следим на этой неделе.

✅ Рубль: заседание Банка России по ключевой ставке. Прогнозы - повышение от 0.25 п.п. до 0.75 п.п.

✅Рост заболеваемости ковидом в России (в 3 раза больше чем год назад) и в ключевых регионах мира (США, Китай, Европа).

✅Активная фаза сезона отчётностей в США за 3 кв. 2021 г.

✅Китай: ставка ЦБ 20 октября, энергетический кризис, банкротства в строительном секторе.

✅Нефть: запасы EIA (США) - 20 октября.

✅Газ: волатильность цен на спотовом рынке в Европе и Азии.

Прошло ровно 2 года, как Freedom Holding Corp. сделали первичное размещение акций на биржах, можно подвести краткие итоги.

📰 За это время акции FRHC, единственного российского брокера с размещением бумаг на американских биржах (Nasdaq), выросли в цене с $14 (я покупал акции по 24$) до $64, для тех кто все это время держал акции доходность составила более 340%.

🌎 Капитализация холдинга на сегодняшний день выше $3,8 млрд. География присутствия бизнеса охватывает девять стран: Россию, Казахстан, Узбекистан, Киргизию, Украину, Германию, Кипр, Азербайджан и США

📈 Число клиентов по всему миру насчитывает 330 тыс. По итогам 2021 финансового года выручка холдинга выросла на 189% год к году, до $353 млн, а чистая прибыль поднялась в 6,5 раза, достигнув $143 млн.

🇺🇸Недавно агентство S&P Global Ratings повысило компаниям холдинга долгосрочные кредитные рейтинги до В, а акции были включены в индексы MSCI U.S. Small Cap 1750 и MSCI U.S. Investable Market 2500.

🧑💻Несмотря на распространённое мнение, что Фридом это брокер в основном зарабатывает на предоставлении доступа к IPO, доля этих услуг в выручке составляет около 10%. Продолжаю держать бумаги в долгосрочном портфеле.

📰 За это время акции FRHC, единственного российского брокера с размещением бумаг на американских биржах (Nasdaq), выросли в цене с $14 (я покупал акции по 24$) до $64, для тех кто все это время держал акции доходность составила более 340%.

🌎 Капитализация холдинга на сегодняшний день выше $3,8 млрд. География присутствия бизнеса охватывает девять стран: Россию, Казахстан, Узбекистан, Киргизию, Украину, Германию, Кипр, Азербайджан и США

📈 Число клиентов по всему миру насчитывает 330 тыс. По итогам 2021 финансового года выручка холдинга выросла на 189% год к году, до $353 млн, а чистая прибыль поднялась в 6,5 раза, достигнув $143 млн.

🇺🇸Недавно агентство S&P Global Ratings повысило компаниям холдинга долгосрочные кредитные рейтинги до В, а акции были включены в индексы MSCI U.S. Small Cap 1750 и MSCI U.S. Investable Market 2500.

🧑💻Несмотря на распространённое мнение, что Фридом это брокер в основном зарабатывает на предоставлении доступа к IPO, доля этих услуг в выручке составляет около 10%. Продолжаю держать бумаги в долгосрочном портфеле.

Ренессанс Страхование, которое вот-вот начнет торговаться на бирже, опубликовало сильные финансовые результаты за 9 месяцев 2021 г. по ОСБУ.

🧑💻 Чистая прибыль группы выросла в 3,4 раза до свыше 7 млрд рублей, прибыль от инвестиционной деятельности – в 5,7 раза, до 7,5 млрд руб. За 9 месяцев компания получила 32,6 млрд рублей премий (+23% к аналогичному периоду 2020 г.), а выплаты выросли на 24%, до 15,9 млрд руб.

Что известно о компании?

❓ Ренессанс Страхование — одна из первых частных страховых компаний в России. Она и первой выходит на биржу. Компания входит в топ-10 страховщиков страны по объемам страховых премий, а в самом быстроразвивающемся секторе — страховании жизни — занимает первое место среди независимых страховщиков. За последние десять лет страховой рынок в России вырос в три раза. Но он все еще не достиг уровня развитых стран: KPMG прогнозирует, что к 2024 году рынок вырастет на 51%, до 2,3 трлн руб.

🧐 У Ренессанса широкий портфель продуктов и услуг и высокая степень цифровизации бизнеса. Компания растет быстрее рынка как в сегменте страховании жизни, так и non-life. Дальнейшие драйверы роста – страхование жизни, авто, телемедицина, M&A.Также Ренессанс технологичен, поэтому может нарастить рыночную долю, привлекая традиционных страховщиков на свою диджитал-платформу.

🥸 Рентабельность бизнеса компании также выше среднерыночной, комфортный уровень долговой нагрузки, а достаточность капитала превышает необходимый минимум на 40%. У компании сильная акционерная структура – Sputnik Бориса Йордана, фонд Baring Vostok, Millhouse Абрамовича и Invest AG Абрамова и Фролова.

Это по сути единственная возможность добавить в российский портфель страховой сегмент с растущими показателями, с другой стороны компания оценена с мультипликатором P/E=14,6, что выше чем в среднем в мире (10-12), но ниже чем в среднем на американском рынке (16). Относительно высокий мультипликатор по Ренессанс страхованию выглядит логичным с учётом прогноза аналитиков по росту прибыли (8-9 млрд руб. в 2022 г., что на 80-90% выше, чем в 2020 г.)

🧑💻 Чистая прибыль группы выросла в 3,4 раза до свыше 7 млрд рублей, прибыль от инвестиционной деятельности – в 5,7 раза, до 7,5 млрд руб. За 9 месяцев компания получила 32,6 млрд рублей премий (+23% к аналогичному периоду 2020 г.), а выплаты выросли на 24%, до 15,9 млрд руб.

Что известно о компании?

❓ Ренессанс Страхование — одна из первых частных страховых компаний в России. Она и первой выходит на биржу. Компания входит в топ-10 страховщиков страны по объемам страховых премий, а в самом быстроразвивающемся секторе — страховании жизни — занимает первое место среди независимых страховщиков. За последние десять лет страховой рынок в России вырос в три раза. Но он все еще не достиг уровня развитых стран: KPMG прогнозирует, что к 2024 году рынок вырастет на 51%, до 2,3 трлн руб.

🧐 У Ренессанса широкий портфель продуктов и услуг и высокая степень цифровизации бизнеса. Компания растет быстрее рынка как в сегменте страховании жизни, так и non-life. Дальнейшие драйверы роста – страхование жизни, авто, телемедицина, M&A.Также Ренессанс технологичен, поэтому может нарастить рыночную долю, привлекая традиционных страховщиков на свою диджитал-платформу.

🥸 Рентабельность бизнеса компании также выше среднерыночной, комфортный уровень долговой нагрузки, а достаточность капитала превышает необходимый минимум на 40%. У компании сильная акционерная структура – Sputnik Бориса Йордана, фонд Baring Vostok, Millhouse Абрамовича и Invest AG Абрамова и Фролова.

Это по сути единственная возможность добавить в российский портфель страховой сегмент с растущими показателями, с другой стороны компания оценена с мультипликатором P/E=14,6, что выше чем в среднем в мире (10-12), но ниже чем в среднем на американском рынке (16). Относительно высокий мультипликатор по Ренессанс страхованию выглядит логичным с учётом прогноза аналитиков по росту прибыли (8-9 млрд руб. в 2022 г., что на 80-90% выше, чем в 2020 г.)

🏗 Китайские застройщики приходят в себя?

💲 Китайская Evergrande выплатила таки купон по облигациям, подлежащий оплате сегодня, после окончания месячного льготного периода. Сумма платежа - 121,8 млн. юаней ($19 млн). Эта новость вышла на фоне опасений по поводу возможного дефолта застройщика.

🔊 Компания Sunac China, которая сегодня должна погасить $27 млн, также расплатилась с держателями облигаций. Kaisa Group сообщила, что зарезервировала средства под купон $36 млн, подлежащий погашению 22 октября. Таким образом, сразу несколько застройщиков начали понемногу гасить просроченные обязательства. Их облигации выросли на 5-8%.

🇨🇳 В последние дни Народный банк Китая выдавал релаксирующие заявления, что побочные эффекты на банковскую систему от долговых проблем Evergrande контролируемы, и что экономика Китая "хорошо развивается". Напротив, аналитики UBS и Barclays считают, кризис Evergrande скажется на инвестициях в недвижимость и потянет экономику страны вниз.

⛩ Основной индекс, в котором собраны крупнейшие китайские компании - гонконгский Hang Seng - вырос сегодня на 1.4%, за неделю на 3%, за месяц на 6%. Можно ли назвать это разворотом? - Скорее боковик с первыми признаками оживления. На этом фоне я начал понемногу и аккуратно подбирать фонд KWEB на китайские бигтехи. В отличие от FXCN, он имеет более сбалансированное распределение по компаниям.

🎓 Вместе с тем не стоит забывать о системных рисках китайской экономики, а главное - политики. То, что говорит китаец, может понять только китаец, привыкший видеть за словами скрытые смыслы восточной диалектики. Ещё один риск: вчера вышел отчёт по экономике КНР, и там показано ощутимое торможение. Рост ВВП составил 4.9% г/г (прогноз: 5.2%), по сравнению с 7.9% во 2 квартале.

💬 Что думаете по Китаю на дистанции года?

💲 Китайская Evergrande выплатила таки купон по облигациям, подлежащий оплате сегодня, после окончания месячного льготного периода. Сумма платежа - 121,8 млн. юаней ($19 млн). Эта новость вышла на фоне опасений по поводу возможного дефолта застройщика.

🔊 Компания Sunac China, которая сегодня должна погасить $27 млн, также расплатилась с держателями облигаций. Kaisa Group сообщила, что зарезервировала средства под купон $36 млн, подлежащий погашению 22 октября. Таким образом, сразу несколько застройщиков начали понемногу гасить просроченные обязательства. Их облигации выросли на 5-8%.

🇨🇳 В последние дни Народный банк Китая выдавал релаксирующие заявления, что побочные эффекты на банковскую систему от долговых проблем Evergrande контролируемы, и что экономика Китая "хорошо развивается". Напротив, аналитики UBS и Barclays считают, кризис Evergrande скажется на инвестициях в недвижимость и потянет экономику страны вниз.

⛩ Основной индекс, в котором собраны крупнейшие китайские компании - гонконгский Hang Seng - вырос сегодня на 1.4%, за неделю на 3%, за месяц на 6%. Можно ли назвать это разворотом? - Скорее боковик с первыми признаками оживления. На этом фоне я начал понемногу и аккуратно подбирать фонд KWEB на китайские бигтехи. В отличие от FXCN, он имеет более сбалансированное распределение по компаниям.

🎓 Вместе с тем не стоит забывать о системных рисках китайской экономики, а главное - политики. То, что говорит китаец, может понять только китаец, привыкший видеть за словами скрытые смыслы восточной диалектики. Ещё один риск: вчера вышел отчёт по экономике КНР, и там показано ощутимое торможение. Рост ВВП составил 4.9% г/г (прогноз: 5.2%), по сравнению с 7.9% во 2 квартале.

💬 Что думаете по Китаю на дистанции года?

👮♂️ Обыски у Дерипаски: чего ждать и что делать?

🇺🇲 Обыски ФБР в особняке Дерипаски в Вашингтоне - уже не новость, поэтому пост не новостной. По горячим следам пишу экспресс-мнение в нашем новостном канале @investlazy. Проясню свою позицию по акциям Русала и En+, они упали вчера #RUAL в моменте на 7%, #ENPG на 4.5%.

Вот некоторые факты из истории вопроса.

1️⃣ Дерипаска ходит под персональными санкциями уже больше 3 лет, и все это знают. Поэтому шока от вчерашних событий на рынке не случилось.

2️⃣ Мы пока не в курсе претензий, их не комментируют ни ФБР, ни представители Дерипаски. Официальных обвинений не предъявлено. Но по тому, как долго и тщательно проводились "мероприятия", можно судить о серьёзности намерений. Кроме Вашингтонского дома, обыски проведены также в Нью-Йорке у родственников олигарха.

3️⃣ Значение подобных событий не стоит преувеличивать: Дерипаска давно наладил механизмы ухода от санкций. История с большой вероятностью будет лишь поводом для локальной волатильности (хоть это и не точно).

4️⃣ Значение событий не стоит и преуменьшать, тем более игнорировать. В апреле 2018 года из-за санкций акции #RUAL сложились пополам и вышли из просадки лишь через 3 года. Правда, тогда Дерипаска был собственником, а сейчас даже не входит в совет директоров.

💼 Случившаяся турбулентность в бумагах недостаточна для того, чтобы делать из неё сигнал к докупке на плохих новостях и тем более к продаже. Пока не похоже, чтобы это серьёзно повлияет на бизнес Русала. Но если снижение акций на новых подробностях дела продолжится, то под угрозой может быть включение в индекс MSCI Russia 11 ноября. А это один из драйверов роста, на который многие сейчас делают ставку.

🇺🇲 Обыски ФБР в особняке Дерипаски в Вашингтоне - уже не новость, поэтому пост не новостной. По горячим следам пишу экспресс-мнение в нашем новостном канале @investlazy. Проясню свою позицию по акциям Русала и En+, они упали вчера #RUAL в моменте на 7%, #ENPG на 4.5%.

Вот некоторые факты из истории вопроса.

1️⃣ Дерипаска ходит под персональными санкциями уже больше 3 лет, и все это знают. Поэтому шока от вчерашних событий на рынке не случилось.

2️⃣ Мы пока не в курсе претензий, их не комментируют ни ФБР, ни представители Дерипаски. Официальных обвинений не предъявлено. Но по тому, как долго и тщательно проводились "мероприятия", можно судить о серьёзности намерений. Кроме Вашингтонского дома, обыски проведены также в Нью-Йорке у родственников олигарха.

3️⃣ Значение подобных событий не стоит преувеличивать: Дерипаска давно наладил механизмы ухода от санкций. История с большой вероятностью будет лишь поводом для локальной волатильности (хоть это и не точно).

4️⃣ Значение событий не стоит и преуменьшать, тем более игнорировать. В апреле 2018 года из-за санкций акции #RUAL сложились пополам и вышли из просадки лишь через 3 года. Правда, тогда Дерипаска был собственником, а сейчас даже не входит в совет директоров.

💼 Случившаяся турбулентность в бумагах недостаточна для того, чтобы делать из неё сигнал к докупке на плохих новостях и тем более к продаже. Пока не похоже, чтобы это серьёзно повлияет на бизнес Русала. Но если снижение акций на новых подробностях дела продолжится, то под угрозой может быть включение в индекс MSCI Russia 11 ноября. А это один из драйверов роста, на который многие сейчас делают ставку.

📣 Ренессанс Страхование сегодня начали торговаться на Московской бирже по 120 рублей. Больше половины книги заявок в рамках IPO пришлось на инвесторов из России. В первые минуты акции улетели на ₽149 за бумагу, затем припали до 118₽. Сегодня стало известно, что компания Романа Абрамовича Centimus Investments Limited купила новые акции компании на ₽1,6 млрд рублей в ходе IPO.

👨💻 К слову, похожая ситуация со снижением была после размещения акций Самолета, Сегежи и ЕМС, которые хорошо отросли чуть позже. Возможно именно этим и руководствовался Роман Абрамович, который, уже будучи акционером, докупил новых бумаг, чтобы не снижать долю, составляющую почти 10%.

🧐 Также Абрамович мог прислушаться к словам основного владельца Ренессанс Страхование Бориса Йордан, обещающего в ближайшее время взрывной рост бизнеса за счет M&A, о которых уже, судя по всему, договорился. В любом случае, компания и ее акционеры взяли на себя обязательство lock-up сроком на полгода после IPO, поэтому продать оперативно теперь не получится.

👨💻 К слову, похожая ситуация со снижением была после размещения акций Самолета, Сегежи и ЕМС, которые хорошо отросли чуть позже. Возможно именно этим и руководствовался Роман Абрамович, который, уже будучи акционером, докупил новых бумаг, чтобы не снижать долю, составляющую почти 10%.

🧐 Также Абрамович мог прислушаться к словам основного владельца Ренессанс Страхование Бориса Йордан, обещающего в ближайшее время взрывной рост бизнеса за счет M&A, о которых уже, судя по всему, договорился. В любом случае, компания и ее акционеры взяли на себя обязательство lock-up сроком на полгода после IPO, поэтому продать оперативно теперь не получится.

💃 Баба пошла в отрыв 🔥

📈 Акции #BABA с минимумов начала октября ($140) за 2 недели выросли на 25%+. Они заметно оторвались от китайских индексов.

🔎 Поводом стали 2 события. Алибаба представила собственный 5-нанометровый чип, созданный на архитектуре британской Arm (её сейчас пытается купить NVidia). Такие продвинутые процессоры массово производят лишь тайваньская TSMC (60% рынка) и Samsung. Алибаба решила активно развивать свой облачный бизнес (пока это 8% выручки) и при этом не зависеть от дефицита чипов и от конкурентов. А заодно - обеспечить Китаю импортозамещение, товарищам в Политбюро это явно понравится.

👮♂️ Не менее важная (если не главная) причина роста - прекращение затворничества опального миллиардера. Год назад он высказался недостаточно почтительно о финансовой политике властей, и с тех пор пропал с радаров. Теперь Ма впервые за год позволил себе выехать за пределы КНР и отдохнуть по-миллиардерски на яхте в Европе.

🎓 Как бы там ни было, из отскока Алибабы я не делаю глобальных выводов. Слишком много непредсказуемых факторов влияет на китайские компании. Поэтому мой выбор по-прежнему - фонды. Недавно добавил в портфель ETF-фонд KWEB на акции хорошо просевшей китайской интернет-отрасли. Буря не закончилась, но долгосрочно мне хочется держать около 5-10% в китайских активах, поэтому постепенно планирую докупать.

📈 Акции #BABA с минимумов начала октября ($140) за 2 недели выросли на 25%+. Они заметно оторвались от китайских индексов.

🔎 Поводом стали 2 события. Алибаба представила собственный 5-нанометровый чип, созданный на архитектуре британской Arm (её сейчас пытается купить NVidia). Такие продвинутые процессоры массово производят лишь тайваньская TSMC (60% рынка) и Samsung. Алибаба решила активно развивать свой облачный бизнес (пока это 8% выручки) и при этом не зависеть от дефицита чипов и от конкурентов. А заодно - обеспечить Китаю импортозамещение, товарищам в Политбюро это явно понравится.

👮♂️ Не менее важная (если не главная) причина роста - прекращение затворничества опального миллиардера. Год назад он высказался недостаточно почтительно о финансовой политике властей, и с тех пор пропал с радаров. Теперь Ма впервые за год позволил себе выехать за пределы КНР и отдохнуть по-миллиардерски на яхте в Европе.

🎓 Как бы там ни было, из отскока Алибабы я не делаю глобальных выводов. Слишком много непредсказуемых факторов влияет на китайские компании. Поэтому мой выбор по-прежнему - фонды. Недавно добавил в портфель ETF-фонд KWEB на акции хорошо просевшей китайской интернет-отрасли. Буря не закончилась, но долгосрочно мне хочется держать около 5-10% в китайских активах, поэтому постепенно планирую докупать.

👱♀️ Эльвира Сахипзадовна решила перевернуть шахматную доску.

🏛 Центробанк всё-таки пошёл по самому жёсткому сценарию и повысил ставку сразу на 0.75 п.п, опрокинув консенсус-прогноз 0.25-05 п.п. Брошка, символизирующая натянутый лук и стрелу, говорит о решительности намерений идти вверх и дальше. В декабре не исключают поднятие ещё на 1%.

🤷♂️ Значит, инфляция для главы ЦБ важнее всего остального, по должности положено. А она (официальная инфляция) ожидается по итогам года на уровне 7,4–7,9%. Даже торможение экономики из-за ковида ЦБ не пугает. За это пусть отвечает Минэкономразвития.

❓Как скажется повышение ключевой ставки на российских инвесторах:

1️⃣ Длинные облигации (со сроком погашения более 3-5 лет) продолжат падение, их доходность будет расти соизмеримо повышению ставки.

2️⃣ Доходности по новым выпускам гособлигаций будут расти, а значит это будет снижать привлекательность старых выпусков, а при значительном повышении заденет и дивидендные акции.

3️⃣ Ставки по вкладам и ипотечные ставки будут расти. Последнее является негативом для рынка недвижимости. Спрос будет постепенно снижаться, а это будет влиять на цены. В долгосроке это скажется и на выручках строителей.

P.S. Рубль при этом резко укрепляется и пробует пробить вниз 70 за доллар. Российские инструменты стали еще чуточку привлекательнее для зарубежного капитала.

🏛 Центробанк всё-таки пошёл по самому жёсткому сценарию и повысил ставку сразу на 0.75 п.п, опрокинув консенсус-прогноз 0.25-05 п.п. Брошка, символизирующая натянутый лук и стрелу, говорит о решительности намерений идти вверх и дальше. В декабре не исключают поднятие ещё на 1%.

🤷♂️ Значит, инфляция для главы ЦБ важнее всего остального, по должности положено. А она (официальная инфляция) ожидается по итогам года на уровне 7,4–7,9%. Даже торможение экономики из-за ковида ЦБ не пугает. За это пусть отвечает Минэкономразвития.

❓Как скажется повышение ключевой ставки на российских инвесторах:

1️⃣ Длинные облигации (со сроком погашения более 3-5 лет) продолжат падение, их доходность будет расти соизмеримо повышению ставки.

2️⃣ Доходности по новым выпускам гособлигаций будут расти, а значит это будет снижать привлекательность старых выпусков, а при значительном повышении заденет и дивидендные акции.

3️⃣ Ставки по вкладам и ипотечные ставки будут расти. Последнее является негативом для рынка недвижимости. Спрос будет постепенно снижаться, а это будет влиять на цены. В долгосроке это скажется и на выручках строителей.

P.S. Рубль при этом резко укрепляется и пробует пробить вниз 70 за доллар. Российские инструменты стали еще чуточку привлекательнее для зарубежного капитала.

⚡️ Итоги недели: пока все вокруг говорят о падении, глобальные рынки растут.

🇷🇺 Индекс Мосбиржи #IMOEX потерял 1.52%, РТС #RTSI закрыл неделю по нулям. Долларовый РТС опередил рублёвый индекс Мосбиржи благодаря рублю, который выиграл у доллара 1% и даже ненадолго сходил ниже 70, впервые с июля 2020 г. Дорогие (в прямом и переносном смысле) нефть и газ держат наш рынок на плаву. Решение ЦБ жёстко повысить ставку до 7.5% добавило популярности рублёвым активам, но обвалило и без того полуживой рынок гособлигаций.

⛽️ Нефть Brent дважды пробивала отметку $86 впервые с начала октября 2018. Запасы в американском Кушинге (главный рыночный индикатор) на пятилетнем минимуме. ОПЕК+ не спешит наращивать добычу, ему и так неплохо.

🔥 Газ в Европе по прежнему выше $1000 за 1 тыс. куб. м. Задёргов на $2000 уже не предвидится, но и дешёвым газ этой зимой уже вряд ли будет. Sber CIB прогнозирует среднюю цену газпромовских поставок в 2022 г. не ниже $375, что на 70% выше текущих.

🇺🇲 Американские индексы растут 3-ю неделю подряд, не смотря ни на что. S&P500 +2.1% (исторический максимум 5 560 п.), Nasdaq +1.27%, Dow Jones +0.26% (исторический максимум 35 755 п.). Рост отчасти поддерживается сезоном отчётностей за 3 квартал, отчасти - рекордными байбэками. Компании скупают свои акции, пока ставка еще на нуле. Доходность 10-летних гособлигаций США достигла 1.67%, что отражает с одной стороны, растущие инфляционные риски, с другой - бегство инвесторов в качество.

🇨🇳 Китайский рынок проявляет первые, пока ещё робкие, признаки восстановления. Shanghai Composite за неделю +0.3%. Гонконгский Hang Seng +2.76%. Позитива добавило пятничное заявление Народного банка о том, что до конца года он рассчитывает достичь прогресса в прессинге техногигантов. Это даёт надежду на то, что административный кошмаринг подходит к своей завершающей фазе.

📈 Биткоин - один из героев недели: он хоть и потерял по итогам 1%, но зато впервые в истории побывал на рекордной отметке $67 тыс. Комиссия SEC одобрила запуск 2-х ETF на биткоин. Поначалу это привело к ажиотажному спросу, но под конец недели биток, а за ним и весь крипторынок, растерял достигнутое ($61 тыс.). Такое уже было в 2017 году, когда перед запуском первого фьючерса на #BTC был ажиотажный спрос, а потом по закону "Продавай на фактах" рынок скорректировался.

🏆 Топ-5 событий недели:

1️⃣ Центробанк довольно неожиданно поднял ключевую ставку сразу на 0.75% п.п до 7.5%

2️⃣ Акции Русала упали на 7% на обысках в домах Дерипаски и его родственников в США.

3️⃣ «Ренессанс страхование» вышла на Московскую биржу, пока с результатом -2.54%.

4️⃣ Акции Tesla обновили исторический максимум $905 благодаря сильному отчёту за 3 квартал. Состояние Маска достигло $250 млрд.

5️⃣ Бумаги Intel потеряли 12% после выхода отчёта с плохими прогнозами по выручке и дефициту полупроводников.

🇷🇺 Индекс Мосбиржи #IMOEX потерял 1.52%, РТС #RTSI закрыл неделю по нулям. Долларовый РТС опередил рублёвый индекс Мосбиржи благодаря рублю, который выиграл у доллара 1% и даже ненадолго сходил ниже 70, впервые с июля 2020 г. Дорогие (в прямом и переносном смысле) нефть и газ держат наш рынок на плаву. Решение ЦБ жёстко повысить ставку до 7.5% добавило популярности рублёвым активам, но обвалило и без того полуживой рынок гособлигаций.

⛽️ Нефть Brent дважды пробивала отметку $86 впервые с начала октября 2018. Запасы в американском Кушинге (главный рыночный индикатор) на пятилетнем минимуме. ОПЕК+ не спешит наращивать добычу, ему и так неплохо.

🔥 Газ в Европе по прежнему выше $1000 за 1 тыс. куб. м. Задёргов на $2000 уже не предвидится, но и дешёвым газ этой зимой уже вряд ли будет. Sber CIB прогнозирует среднюю цену газпромовских поставок в 2022 г. не ниже $375, что на 70% выше текущих.

🇺🇲 Американские индексы растут 3-ю неделю подряд, не смотря ни на что. S&P500 +2.1% (исторический максимум 5 560 п.), Nasdaq +1.27%, Dow Jones +0.26% (исторический максимум 35 755 п.). Рост отчасти поддерживается сезоном отчётностей за 3 квартал, отчасти - рекордными байбэками. Компании скупают свои акции, пока ставка еще на нуле. Доходность 10-летних гособлигаций США достигла 1.67%, что отражает с одной стороны, растущие инфляционные риски, с другой - бегство инвесторов в качество.

🇨🇳 Китайский рынок проявляет первые, пока ещё робкие, признаки восстановления. Shanghai Composite за неделю +0.3%. Гонконгский Hang Seng +2.76%. Позитива добавило пятничное заявление Народного банка о том, что до конца года он рассчитывает достичь прогресса в прессинге техногигантов. Это даёт надежду на то, что административный кошмаринг подходит к своей завершающей фазе.

📈 Биткоин - один из героев недели: он хоть и потерял по итогам 1%, но зато впервые в истории побывал на рекордной отметке $67 тыс. Комиссия SEC одобрила запуск 2-х ETF на биткоин. Поначалу это привело к ажиотажному спросу, но под конец недели биток, а за ним и весь крипторынок, растерял достигнутое ($61 тыс.). Такое уже было в 2017 году, когда перед запуском первого фьючерса на #BTC был ажиотажный спрос, а потом по закону "Продавай на фактах" рынок скорректировался.

🏆 Топ-5 событий недели:

1️⃣ Центробанк довольно неожиданно поднял ключевую ставку сразу на 0.75% п.п до 7.5%

2️⃣ Акции Русала упали на 7% на обысках в домах Дерипаски и его родственников в США.

3️⃣ «Ренессанс страхование» вышла на Московскую биржу, пока с результатом -2.54%.

4️⃣ Акции Tesla обновили исторический максимум $905 благодаря сильному отчёту за 3 квартал. Состояние Маска достигло $250 млрд.

5️⃣ Бумаги Intel потеряли 12% после выхода отчёта с плохими прогнозами по выручке и дефициту полупроводников.

🎬 #Кино на выходные для ленивых инвесторов 🎬

🤷♂️ "Либо все обойдётся либо пузырь лопнет" - эти слова прозвучали, когда мир стоял на краю пропасти финансового кризиса 2008 года. С тех пор они становились актуальными не один раз, когда надвигались тучи, а инвесторы всего мира, включая маститых аналитиков, не знали ответа на этот вопрос.

🔊 Звучат эти слова и сегодня, когда ФРС готовится сокращать программу стимулирования, а затем и поднимать ставку. Самое время оглянуться назад и осмыслить то, что уже пережил финансовый мир, какие уроки он извлёк.

🍿 Сегодня в качестве кино на выходные рекомендую фильм по реальным событиям "Слишком крут для неудачи" ("Too Big to Fail", 2011). Для самых ленивых вот ссылка на фильм в неплохом качестве.

Приятного просмотра!

🤷♂️ "Либо все обойдётся либо пузырь лопнет" - эти слова прозвучали, когда мир стоял на краю пропасти финансового кризиса 2008 года. С тех пор они становились актуальными не один раз, когда надвигались тучи, а инвесторы всего мира, включая маститых аналитиков, не знали ответа на этот вопрос.

🔊 Звучат эти слова и сегодня, когда ФРС готовится сокращать программу стимулирования, а затем и поднимать ставку. Самое время оглянуться назад и осмыслить то, что уже пережил финансовый мир, какие уроки он извлёк.

🍿 Сегодня в качестве кино на выходные рекомендую фильм по реальным событиям "Слишком крут для неудачи" ("Too Big to Fail", 2011). Для самых ленивых вот ссылка на фильм в неплохом качестве.

Приятного просмотра!

🗓 Важные события на неделе с 25 по 29 октября.

25 октября:

📌ММК - финансовые результаты по МСФО за 3 квартал 2021 г.

📌 ММК - Совет директоров по вопросу о дивидендах за 3 кв. 2021 г.

📌 Русагро - операционные результаты за 3 квартал 2021 г.

📌 Лента - операционные результаты и ключевые финансовые показатели за 3 квартал 2021 г.

📌 Петропавловск - операционные результаты за 3 квартал 2021 г.

26 октября:

📌 X5 Retail Group - финансовые результаты по МСФО за 3 квартал и 9 мес. 2021 г.

📌 Полиметалл - операционные результаты за 3 квартал 2021 г.

27 октября:

📌 ВТБ - финансовые результаты по МСФО за 3 квартал 2021 г.

📌 Новатэк - финансовые результаты за 3 квартал и 9 мес. 2021

📌 Яндекс - финансовые результаты за 3 квартал

📌 РУСАЛ - операционные результаты за 3 квартал 2021 г.

📌 En+ - операционные результаты за 3 квартал 2021 г.

📌 X5 Retail Group - День инвестора.

28 октября:

📌 Сбербанк - финансовая отчетность по МСФО за 3 квартал и 9 мес. 2021 г.

📌 Mail - финансовые результаты за 3 квартал и 9 мес. 2021 г.

📌 Энел Россия - финансовые результаты по МСФО за 3 квартал 2021 г.

📌 Юнипро - финансовые результаты по РСБУ за 3 квартал 2021 г.

📌 Магнит - неаудированные операционные и финансовые результаты за 3 квартал 2021 г.

29 октября:

📌 Московская биржа - финансовые результаты по МСФО за 3 квартал 2021 г.

📌 ТГК-1 - операционные результаты за 3 квартал 2021 г.

🇺🇲 Популярные иностранные эмитенты:

💲25 октября - отчёты Facebook (FB), Kimberly-Clark (KMB) и др.

💲26 октября - отчёты Microsoft (MSFT), Alphabet (GOOGL), Visa (V), Texas Instruments (TXN), UPS (UPS), AMD (AMD), General Electric (GE), 3M (MMM), Raytheon Technologies (RTX), Lockheed Martin (LMT) и др.

💲27 октября - отчёты Coca-Cola (KO), McDonald's (MCD), Boeing (BA) и др.

💲 28 октября - отчёты Apple (AAPL), Amazon (AMZN), Mastercard (MA), Comcast (CMCSA), Merck & Co (MRK), Starbucks (SBUX), Caterpillar (CAT) и др.

💲 29 октября - отчёты Exxon Mobil (XOM), Chevron (CVX), Colgate-Palmolive (CL), AON (AON) и др.

👀 За чем следим на этой неделе.

✅ Российский рынок: операционная и финансовая отчётность за 3 квартал.

✅ Экономическая активность: рекордная заболеваемость и смертность от ковида в России, локдаун.

✅ Ставки, стимулы: доходности 10-летних трежерис, индекс доллара DXY, риторика ФРС по началу сворачивания программы QE и срокам повышения ставки.

✅ Пик сезона отчётностей в США за 3 кв. 2021 г.

✅ Геополитика: формирование партийной коалиции в Германии с участием "зелёных" и противостояние по СП-2.

✅ Китай: выплаты по облигациям застройщиков. Риторика Народного банка по поводу регулирования IT-компаний. Наращивание импорта углеводородов из РФ.

✅ Нефть: еженедельные запасы EIA (США) - 27 октября.

✅ Газ: волатильность цен на спотовом рынке в Европе, заполнение газохранилищ.

25 октября:

📌ММК - финансовые результаты по МСФО за 3 квартал 2021 г.

📌 ММК - Совет директоров по вопросу о дивидендах за 3 кв. 2021 г.

📌 Русагро - операционные результаты за 3 квартал 2021 г.

📌 Лента - операционные результаты и ключевые финансовые показатели за 3 квартал 2021 г.

📌 Петропавловск - операционные результаты за 3 квартал 2021 г.

26 октября:

📌 X5 Retail Group - финансовые результаты по МСФО за 3 квартал и 9 мес. 2021 г.

📌 Полиметалл - операционные результаты за 3 квартал 2021 г.

27 октября:

📌 ВТБ - финансовые результаты по МСФО за 3 квартал 2021 г.

📌 Новатэк - финансовые результаты за 3 квартал и 9 мес. 2021

📌 Яндекс - финансовые результаты за 3 квартал

📌 РУСАЛ - операционные результаты за 3 квартал 2021 г.

📌 En+ - операционные результаты за 3 квартал 2021 г.

📌 X5 Retail Group - День инвестора.

28 октября:

📌 Сбербанк - финансовая отчетность по МСФО за 3 квартал и 9 мес. 2021 г.

📌 Mail - финансовые результаты за 3 квартал и 9 мес. 2021 г.

📌 Энел Россия - финансовые результаты по МСФО за 3 квартал 2021 г.

📌 Юнипро - финансовые результаты по РСБУ за 3 квартал 2021 г.

📌 Магнит - неаудированные операционные и финансовые результаты за 3 квартал 2021 г.

29 октября:

📌 Московская биржа - финансовые результаты по МСФО за 3 квартал 2021 г.

📌 ТГК-1 - операционные результаты за 3 квартал 2021 г.

🇺🇲 Популярные иностранные эмитенты:

💲25 октября - отчёты Facebook (FB), Kimberly-Clark (KMB) и др.

💲26 октября - отчёты Microsoft (MSFT), Alphabet (GOOGL), Visa (V), Texas Instruments (TXN), UPS (UPS), AMD (AMD), General Electric (GE), 3M (MMM), Raytheon Technologies (RTX), Lockheed Martin (LMT) и др.

💲27 октября - отчёты Coca-Cola (KO), McDonald's (MCD), Boeing (BA) и др.

💲 28 октября - отчёты Apple (AAPL), Amazon (AMZN), Mastercard (MA), Comcast (CMCSA), Merck & Co (MRK), Starbucks (SBUX), Caterpillar (CAT) и др.

💲 29 октября - отчёты Exxon Mobil (XOM), Chevron (CVX), Colgate-Palmolive (CL), AON (AON) и др.

👀 За чем следим на этой неделе.

✅ Российский рынок: операционная и финансовая отчётность за 3 квартал.

✅ Экономическая активность: рекордная заболеваемость и смертность от ковида в России, локдаун.

✅ Ставки, стимулы: доходности 10-летних трежерис, индекс доллара DXY, риторика ФРС по началу сворачивания программы QE и срокам повышения ставки.

✅ Пик сезона отчётностей в США за 3 кв. 2021 г.

✅ Геополитика: формирование партийной коалиции в Германии с участием "зелёных" и противостояние по СП-2.

✅ Китай: выплаты по облигациям застройщиков. Риторика Народного банка по поводу регулирования IT-компаний. Наращивание импорта углеводородов из РФ.

✅ Нефть: еженедельные запасы EIA (США) - 27 октября.

✅ Газ: волатильность цен на спотовом рынке в Европе, заполнение газохранилищ.

🏃♂️🏃♂️ Нерезиденты идут на запах нефти.

🇷🇺 В последние время наблюдается приток в фонды, ориентированные на российские акции, чего уже давно не было. За месяц положительное сальдо составило $420 млн, за минувшую неделю - $190 млн. Причина проста и очевидна: цены на сырье крайне привлекательны, в первую очередь на нефть (выше $86) и газ (более $1000). Это даёт апсайд нефтегазовому и финансовому сектору, косвенно приносит позитив в других отраслях.

Много это или мало? Посмотрим на цифрах.

🌍 Совокупно в мировые фонды акций за неделю пришло $24.5 млрд (данные Ъ). Из них:

📊 Развитые рынки - плюс $23.3 млрд;

📊 Развивающиеся рынки (кроме Китая) - плюс $1.2 млрд;

📊 Китай - минус $840 млн.

🇨🇳 Как видим, из-за риска массового банкротства застройщиков и административного прессинга, Китай теряет деньги инвесторов. Они ищут альтернативу, и некоторые из них и нашли её как раз на российском рынке, где есть доходность за счёт роста сырья. Кроме этого, привлекает низкий внешний долг и наличие финансовых резервов.

С плюсами понятно, посмотрим, какие риски есть на российском направлении.

➖ Сырьевые отрасли цикличны, рост всегда сменяется снижением.

➖ По мере выхода Китая на устойчивое восстановление, ликвидность развернётся и потечёт туда, в т.ч. с российского рынка.

➖ Несмотря на крайне благоприятную сырьевую конъюнктуру, котировки наших эмитентов дисконтируются из-за санкций, корпоративной культуры и прочих страновых рисков.

➖ В момент ужесточения ДКП мировых центробанков, деньги побегут из рисковых активов (к ним относятся и российские акции) в защитные.

🎓 С учетом перечисленных фактов, на российских активах можно зарабатывать среднесрочно. Благодать на рынке сырья не закончится завтра, хотя и не может длиться слишком долго. Последний год основной упор в моем портфеле именно на российские активы.

🇷🇺 В последние время наблюдается приток в фонды, ориентированные на российские акции, чего уже давно не было. За месяц положительное сальдо составило $420 млн, за минувшую неделю - $190 млн. Причина проста и очевидна: цены на сырье крайне привлекательны, в первую очередь на нефть (выше $86) и газ (более $1000). Это даёт апсайд нефтегазовому и финансовому сектору, косвенно приносит позитив в других отраслях.

Много это или мало? Посмотрим на цифрах.

🌍 Совокупно в мировые фонды акций за неделю пришло $24.5 млрд (данные Ъ). Из них:

📊 Развитые рынки - плюс $23.3 млрд;

📊 Развивающиеся рынки (кроме Китая) - плюс $1.2 млрд;

📊 Китай - минус $840 млн.

🇨🇳 Как видим, из-за риска массового банкротства застройщиков и административного прессинга, Китай теряет деньги инвесторов. Они ищут альтернативу, и некоторые из них и нашли её как раз на российском рынке, где есть доходность за счёт роста сырья. Кроме этого, привлекает низкий внешний долг и наличие финансовых резервов.

С плюсами понятно, посмотрим, какие риски есть на российском направлении.

➖ Сырьевые отрасли цикличны, рост всегда сменяется снижением.

➖ По мере выхода Китая на устойчивое восстановление, ликвидность развернётся и потечёт туда, в т.ч. с российского рынка.

➖ Несмотря на крайне благоприятную сырьевую конъюнктуру, котировки наших эмитентов дисконтируются из-за санкций, корпоративной культуры и прочих страновых рисков.

➖ В момент ужесточения ДКП мировых центробанков, деньги побегут из рисковых активов (к ним относятся и российские акции) в защитные.

🎓 С учетом перечисленных фактов, на российских активах можно зарабатывать среднесрочно. Благодать на рынке сырья не закончится завтра, хотя и не может длиться слишком долго. Последний год основной упор в моем портфеле именно на российские активы.

📣 Недавно БКС залистинговал ПИФ «БКС Цифровая галактика» (тикер RU000A103JE1), активы которого состоят из акций мировых компаний, внедряющих блокчейн. Блокчейн как инвестидея с каждым годом становится все актуальнее, особенно если воспринимать ее в рамках долгосрочной стратегии инвестирования. Стало интересно поизучать, что под капотом первого подобного ПИФа в РФ.

👨💻 В активах ПИФа ценные бумаги мировых компаний, которые либо активно внедряют блокчейн для повышения эффективности бизнеса либо способствуют развитию данных технологий. На данный момент в фонде порядка 15 компаний примерно в равных долях. УК обещает добавлять в фонд перспективные компании, которые работают в отрасли.

🧐 Комиссия за управление фонда составляет 3,9%. Немало, но это активно управляемый фонд, по которым на рынке комиссии могут быть и выше. Очевидно продукт рассчитан больше для тех, кто не хочет самостоятельно разбираться в теме (а она действительно непростая), но есть желание иметь долгосрочные инвестиции в быстрорастущую отрасль. При этом не нужен статус квалифицированного инвестора, можно пользоваться налоговыми льготами за длительное владение. Будет интересно понаблюдать за его динамикой.

👨💻 В активах ПИФа ценные бумаги мировых компаний, которые либо активно внедряют блокчейн для повышения эффективности бизнеса либо способствуют развитию данных технологий. На данный момент в фонде порядка 15 компаний примерно в равных долях. УК обещает добавлять в фонд перспективные компании, которые работают в отрасли.

🧐 Комиссия за управление фонда составляет 3,9%. Немало, но это активно управляемый фонд, по которым на рынке комиссии могут быть и выше. Очевидно продукт рассчитан больше для тех, кто не хочет самостоятельно разбираться в теме (а она действительно непростая), но есть желание иметь долгосрочные инвестиции в быстрорастущую отрасль. При этом не нужен статус квалифицированного инвестора, можно пользоваться налоговыми льготами за длительное владение. Будет интересно понаблюдать за его динамикой.

Сколько должна стоить недвижимость?

На днях рассказывал в сторис о том, что переехали в Сочи и арендовали 2-х комнатную квартиру у моря. Посмотрел объявления, сейчас рыночная стоимость этой квартиры около 20-23 млн рублей, за последний год цена выросла почти на 50-100% за счёт низких ставок, локдаунов и ограничения многоквартирного строительства в Сочи.

Проще говоря, по текущей цене и арендной ставке (берем долгосрочный контракт) квартира будет отбиваться около 30 лет, принося доход ±3% годовых и это без учета амортизации и пр. издержек. При этом текущая нормодоходность по ОФЗ приближается к 8% годовых, как и уровень официальной инфляции в РФ.

Если стоит выбор покупать или арендовать недвижимость, то решение в этом уравнении стало еще больше очевидно в пользу последнего. На фоне роста предложения и отсутствия роста доходов населения арендные ставки вряд ли будут расти быстрее оф. инфляции. По классике, если квартира стоит дороже 150 месяцев аренды, то в большинстве случаев уже выгоднее снимать.

Недвижимость - это такой же актив в портфеле инвестора, как и акции и по нему важно считать рентабельность и видеть оптимальные точки входы/выхода. По мультипликатору Цена/Прибыль наша квартира сейчас стоит дороже (P/E=30), чем акции таких популярных компаний, как Facebook(23) или Apple(28). При этом не рыночные факторы продолжают поддерживать цены и консенсус-прогноз за продолжение надувания пузыря.

Какие мысли есть по недвижимости сейчас? Что выбираете, аренду или владение? Пишите, открыл комментарии.

На днях рассказывал в сторис о том, что переехали в Сочи и арендовали 2-х комнатную квартиру у моря. Посмотрел объявления, сейчас рыночная стоимость этой квартиры около 20-23 млн рублей, за последний год цена выросла почти на 50-100% за счёт низких ставок, локдаунов и ограничения многоквартирного строительства в Сочи.

Проще говоря, по текущей цене и арендной ставке (берем долгосрочный контракт) квартира будет отбиваться около 30 лет, принося доход ±3% годовых и это без учета амортизации и пр. издержек. При этом текущая нормодоходность по ОФЗ приближается к 8% годовых, как и уровень официальной инфляции в РФ.

Если стоит выбор покупать или арендовать недвижимость, то решение в этом уравнении стало еще больше очевидно в пользу последнего. На фоне роста предложения и отсутствия роста доходов населения арендные ставки вряд ли будут расти быстрее оф. инфляции. По классике, если квартира стоит дороже 150 месяцев аренды, то в большинстве случаев уже выгоднее снимать.

Недвижимость - это такой же актив в портфеле инвестора, как и акции и по нему важно считать рентабельность и видеть оптимальные точки входы/выхода. По мультипликатору Цена/Прибыль наша квартира сейчас стоит дороже (P/E=30), чем акции таких популярных компаний, как Facebook(23) или Apple(28). При этом не рыночные факторы продолжают поддерживать цены и консенсус-прогноз за продолжение надувания пузыря.

Какие мысли есть по недвижимости сейчас? Что выбираете, аренду или владение? Пишите, открыл комментарии.

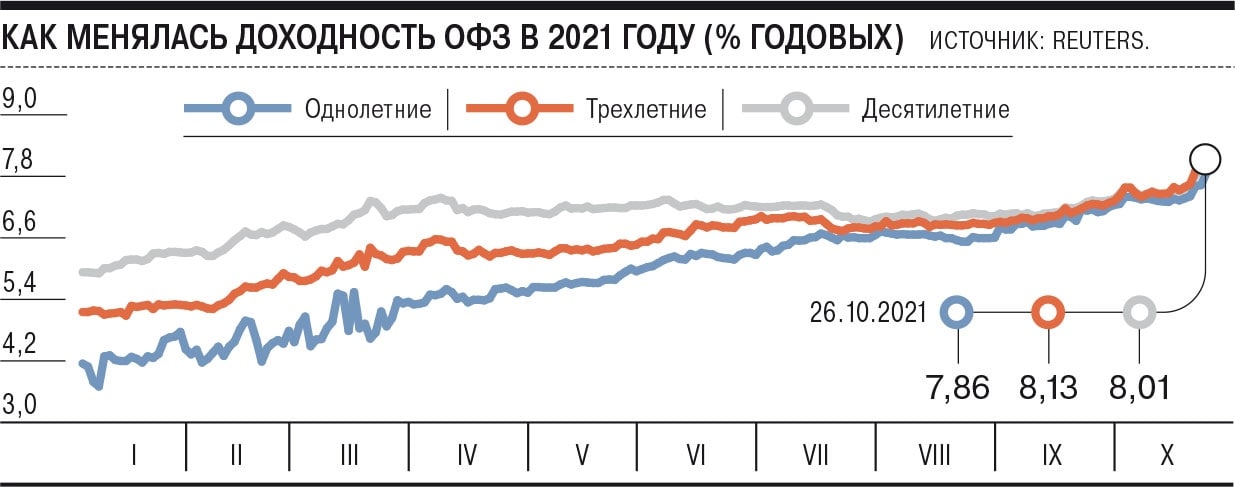

📺 Всюду опять заговорили об инверсии доходности облигаций.

🎓 Инверсия - это когда кривая доходности принимает перевёрнутый (инвертированный) вид. Короткие ОФЗ становятся доходнее длинных, что в обычных условиях ненормально. Подобная ситуация сложилась с гособлигациями США в 2019 году, тогда все заговорили о наступлении рецессии. Инверсия - сигнал о скором наступлении кризиса или, как минимум, коррекции.

🇷🇺 У нас ситуация спровоцирована резким повышением ставки ЦБ РФ до 7.5%. Доходности 3-летних ОФЗ за 1 день выросли на 0.4-0.6 п.п. и пересекли черту доходности 10-летних (график Ъ👇). Инвесторы начали распродавать госдолг, доходности дошли до уровня 8.1-8.2% годовых. Это косвенно говорит об ожиданиях дальнейшего повышения ставки.

Так что, сигнал о скором начале коррекции поступил? Разбираемся с деталями.

1️⃣ Инверсия - работающий индикатор для развитых рынков капитала. В России нужно делать поправку на местную специфику.

2️⃣ Резкий рост доходностей коротких ОФЗ - результат неожиданных действий ЦБ, спонтанная реакция на шок.

3️⃣ Произошедшее - ещё и результат жестких словесных интервенций регулятора, который обещал поднимать ставку дальше, до 8-8.5% годовых. Когда рынок это переварит, кривая доходностей "устаканится".

🔎 Вывод: инверсия в ОФЗ на российском рынке не является сигналом к рецессии. Гораздо важнее, когда это явление произойдёт на глобальных рынках госдолга.

📉 Индекс российских гособлигаций RGBI скатился ниже отметки 10 марта 2020 года, когда мировые рынки обвалились. Доходности ОФЗ продолжат рост соизмеримо с повышением ставки, соответственно стоимость облигаций продолжит падение. И пока нет разворотных сигналов по инфляции я буду держатся подальше от рублевых бондов с постоянным купоном. В то же время, по ожидания ЦБ пик инфляции уже рядом, поэтому нужно быть готовым успеть зафиксировать высокие доходности в облигациях.

🎓 Инверсия - это когда кривая доходности принимает перевёрнутый (инвертированный) вид. Короткие ОФЗ становятся доходнее длинных, что в обычных условиях ненормально. Подобная ситуация сложилась с гособлигациями США в 2019 году, тогда все заговорили о наступлении рецессии. Инверсия - сигнал о скором наступлении кризиса или, как минимум, коррекции.

🇷🇺 У нас ситуация спровоцирована резким повышением ставки ЦБ РФ до 7.5%. Доходности 3-летних ОФЗ за 1 день выросли на 0.4-0.6 п.п. и пересекли черту доходности 10-летних (график Ъ👇). Инвесторы начали распродавать госдолг, доходности дошли до уровня 8.1-8.2% годовых. Это косвенно говорит об ожиданиях дальнейшего повышения ставки.

Так что, сигнал о скором начале коррекции поступил? Разбираемся с деталями.

1️⃣ Инверсия - работающий индикатор для развитых рынков капитала. В России нужно делать поправку на местную специфику.

2️⃣ Резкий рост доходностей коротких ОФЗ - результат неожиданных действий ЦБ, спонтанная реакция на шок.

3️⃣ Произошедшее - ещё и результат жестких словесных интервенций регулятора, который обещал поднимать ставку дальше, до 8-8.5% годовых. Когда рынок это переварит, кривая доходностей "устаканится".

🔎 Вывод: инверсия в ОФЗ на российском рынке не является сигналом к рецессии. Гораздо важнее, когда это явление произойдёт на глобальных рынках госдолга.

📉 Индекс российских гособлигаций RGBI скатился ниже отметки 10 марта 2020 года, когда мировые рынки обвалились. Доходности ОФЗ продолжат рост соизмеримо с повышением ставки, соответственно стоимость облигаций продолжит падение. И пока нет разворотных сигналов по инфляции я буду держатся подальше от рублевых бондов с постоянным купоном. В то же время, по ожидания ЦБ пик инфляции уже рядом, поэтому нужно быть готовым успеть зафиксировать высокие доходности в облигациях.

{kind=link}

🔊 Yandex опубликовал финансовый отчёт за 3 квартал 2021 г.

Выручка по итогам третьего квартала выросла до 91,3 млрд рублей, это +52% к результатам за аналогичный период прошлого года. При этом из-за продолжения активных инвестиций в развитие маркетплейса Яндекс.Маркет скорректированная чистая прибыль снизилась на 82%, до 1,34 млрд рублей. Компания продолжает наращивать нерекламную долю в выручке (это уже 53% от общей выручки) за счет роста экосистемных направлений и судя по отчету этот процесс в самом разгаре. Тем не менее, компания увеличила прогноз по выручке на 2021 год еще на 10 млрд до 340-350 млрд рублей.

Выручка в сегменте Поиска и портала выросла на 33% (Q3), а выручка за вычетом вознаграждения партнёрам — на 30% по сравнению с аналогичными показателями год назад. Рост связан в основном с увеличением доли компании на поисковом рынке, а также с ростом доходов от продажи мобильной рекламы, и рекламы на сайтах-партнёрах Рекламной сети Яндекса.

Выручка сервиса Такси (Ride-hailing) в Q3 2021 выросла на 70% по сравнению с Q3 2020 и составила 18,6 млрд руб. При этом весь сегмент Такси (включает фудтех бизнесы, каршеринг и логистику) вырос на 83%, до 34 млрд рублей. Скорректированная EBITDA сервиса Такси составила 4,3 млрд рублей, что больше 53% по сравнению с годом ранее. Показатели обусловлены значительным ростом поездок и еще более быстрым ростом GMV. Так, количество поездок квартал к кварталу выросло на 44%, тогда как GMV росло быстрее — на 62%. Конкурентные позиции Яндекс.Такси остаются сильными во всех регионах, о чем косвенно свидетельствует рост подключенных к платформе водителей до 1 млн исполнителей.

Яндекс продолжает активно инвестировать в рост своих фудтехов. Впервые выручка фудтех сервисов (Яндекс.Еда и Яндекс.Лавка) принесла Яндексу почти 11% всей выручки компании. GMV фудтех направления вырос на 123%, до 21,2 млрд руб. Компания удерживает рост трехзначными цифрами, несмотря на высокую базу прошлого периода (из-за локдауна). Яндекс.Еда также ускорила рост в третьем квартале (GMV вырос в 2 раза). При этом доля доставки продуктов в Яндекс.Еде достигла 22%.

Выручка Яндекс.Маркета выросла на 25% по сравнению с третьим кварталом 2020 года, при этом общий товарооборот вырос на 214%, количество активных покупателей и продавцов выросло на 95% и 178% соответственно. Убыток Маркета по скор. EBITDA составил 11,7 миллиарда рублей. Рост убытков связан с инвестициями в развитие платформы, судя по операционным показателям инвестиции в сервис вполне оправданы.

Как оцениваете финансовый отчет Яндекса?

Выручка по итогам третьего квартала выросла до 91,3 млрд рублей, это +52% к результатам за аналогичный период прошлого года. При этом из-за продолжения активных инвестиций в развитие маркетплейса Яндекс.Маркет скорректированная чистая прибыль снизилась на 82%, до 1,34 млрд рублей. Компания продолжает наращивать нерекламную долю в выручке (это уже 53% от общей выручки) за счет роста экосистемных направлений и судя по отчету этот процесс в самом разгаре. Тем не менее, компания увеличила прогноз по выручке на 2021 год еще на 10 млрд до 340-350 млрд рублей.

Выручка в сегменте Поиска и портала выросла на 33% (Q3), а выручка за вычетом вознаграждения партнёрам — на 30% по сравнению с аналогичными показателями год назад. Рост связан в основном с увеличением доли компании на поисковом рынке, а также с ростом доходов от продажи мобильной рекламы, и рекламы на сайтах-партнёрах Рекламной сети Яндекса.

Выручка сервиса Такси (Ride-hailing) в Q3 2021 выросла на 70% по сравнению с Q3 2020 и составила 18,6 млрд руб. При этом весь сегмент Такси (включает фудтех бизнесы, каршеринг и логистику) вырос на 83%, до 34 млрд рублей. Скорректированная EBITDA сервиса Такси составила 4,3 млрд рублей, что больше 53% по сравнению с годом ранее. Показатели обусловлены значительным ростом поездок и еще более быстрым ростом GMV. Так, количество поездок квартал к кварталу выросло на 44%, тогда как GMV росло быстрее — на 62%. Конкурентные позиции Яндекс.Такси остаются сильными во всех регионах, о чем косвенно свидетельствует рост подключенных к платформе водителей до 1 млн исполнителей.

Яндекс продолжает активно инвестировать в рост своих фудтехов. Впервые выручка фудтех сервисов (Яндекс.Еда и Яндекс.Лавка) принесла Яндексу почти 11% всей выручки компании. GMV фудтех направления вырос на 123%, до 21,2 млрд руб. Компания удерживает рост трехзначными цифрами, несмотря на высокую базу прошлого периода (из-за локдауна). Яндекс.Еда также ускорила рост в третьем квартале (GMV вырос в 2 раза). При этом доля доставки продуктов в Яндекс.Еде достигла 22%.

Выручка Яндекс.Маркета выросла на 25% по сравнению с третьим кварталом 2020 года, при этом общий товарооборот вырос на 214%, количество активных покупателей и продавцов выросло на 95% и 178% соответственно. Убыток Маркета по скор. EBITDA составил 11,7 миллиарда рублей. Рост убытков связан с инвестициями в развитие платформы, судя по операционным показателям инвестиции в сервис вполне оправданы.

Как оцениваете финансовый отчет Яндекса?

Канал аналитиков и управляющих активами, известных сервисами «Дивиденды», «Анализ акций» и «Анализ облигаций» представляет целостный подход к инвестиционному процессу: https://t.me/dohod

Через определение целей, анализ рисков, подходящего уровня диверсификации, метода ребалансировки, экономии на налогах и затратах, правильное инвестиционное поведение, а так же уроки прошлого они показывают как можно формировать инвестиционные портфели, которые будут психологически комфортны и подготовлены к любым рыночным ситуациям.

Присоединяйтесь к более чем 80 тыс. подписчиков @dohod

Полный гид по каналу поможет найти самые интересные материалы.

#взаимнаярекомендация

Через определение целей, анализ рисков, подходящего уровня диверсификации, метода ребалансировки, экономии на налогах и затратах, правильное инвестиционное поведение, а так же уроки прошлого они показывают как можно формировать инвестиционные портфели, которые будут психологически комфортны и подготовлены к любым рыночным ситуациям.

Присоединяйтесь к более чем 80 тыс. подписчиков @dohod

Полный гид по каналу поможет найти самые интересные материалы.

#взаимнаярекомендация

⚡️ Количество дефолтов по облигациям выросло до уровня кризиса 2008 года!

🔎 Сервис поиска облигаций Cbonds посчитал, что по итогам 2020 года компании, выпустившие бонды, допустили 140 дефолтов. Последний раз такое было в 2010 году, когда дефолтились эмитенты, занимавшие по высоким ставкам в кризис 2008-2009 гг.

📊 Сейчас ситуация другая, но результат, похоже, будет тем же. Много компаний 3 эшелона с низким рейтингом назанимали коротких денег, пока ставки были низкими. Число размещений выросло на 20% до 16.3 трлн руб. Их выкупали в основном физики, в т.ч. недавно пришедшие на биржу. Весь 2021 год ставки растут, и в 2022-м не факт, что они остановятся.

💰 Крупняк берёт дешевые кредиты, поскольку они ему доступны. Компаниям с низким рейтингом такие кредиты не дают, и они идут на рынок долга, который скоро придётся массово гасить. Большинство из них закладывали возможность перезанять (рефинансировать) через новые выпуски, но на рынке ставки уже не те. Кэша на погашение мало у кого хватит. Самые пугливые из физиков, столкнувшись с первыми техническими дефолтами, побегут с долгового рынка - банки уже дают до 7-8% по депозитам.

Что нужно иметь в виду.

🎓 Бумаги с низким рейтингом - это ruA- и ниже, чаще ruBBB-. Их доходности выше среднерыночных, риск тоже выше.

🎓 ВДО (высокодоходные облигации) - не запретная тема (не и не для начинающих!), они могут занимать небольшую долю в облигационном портфеле, если вы разобрались в вопросе и контролируете свои риски. Бонды с доходностью выше 12-13% сейчас лучше обходить стороной.

🎓 Сценарий, который я описал, необязательно реализуется в полной мере. Инфляция в 2022 году может развернуться вниз, и ставки долга снова станут посильными для бизнеса. Но пока нужно быть крайне осторожным.

🎓 Смотреть рейтинги можно на сайте агентства, например, raexpert, искать информацию - через сервисы типа cbonds, rusbonds или своего брокера, например, bonds.finam.

А в вашем портфеле есть высокодоходные облигации?

🔎 Сервис поиска облигаций Cbonds посчитал, что по итогам 2020 года компании, выпустившие бонды, допустили 140 дефолтов. Последний раз такое было в 2010 году, когда дефолтились эмитенты, занимавшие по высоким ставкам в кризис 2008-2009 гг.

📊 Сейчас ситуация другая, но результат, похоже, будет тем же. Много компаний 3 эшелона с низким рейтингом назанимали коротких денег, пока ставки были низкими. Число размещений выросло на 20% до 16.3 трлн руб. Их выкупали в основном физики, в т.ч. недавно пришедшие на биржу. Весь 2021 год ставки растут, и в 2022-м не факт, что они остановятся.

💰 Крупняк берёт дешевые кредиты, поскольку они ему доступны. Компаниям с низким рейтингом такие кредиты не дают, и они идут на рынок долга, который скоро придётся массово гасить. Большинство из них закладывали возможность перезанять (рефинансировать) через новые выпуски, но на рынке ставки уже не те. Кэша на погашение мало у кого хватит. Самые пугливые из физиков, столкнувшись с первыми техническими дефолтами, побегут с долгового рынка - банки уже дают до 7-8% по депозитам.

Что нужно иметь в виду.

🎓 Бумаги с низким рейтингом - это ruA- и ниже, чаще ruBBB-. Их доходности выше среднерыночных, риск тоже выше.

🎓 ВДО (высокодоходные облигации) - не запретная тема (не и не для начинающих!), они могут занимать небольшую долю в облигационном портфеле, если вы разобрались в вопросе и контролируете свои риски. Бонды с доходностью выше 12-13% сейчас лучше обходить стороной.

🎓 Сценарий, который я описал, необязательно реализуется в полной мере. Инфляция в 2022 году может развернуться вниз, и ставки долга снова станут посильными для бизнеса. Но пока нужно быть крайне осторожным.

🎓 Смотреть рейтинги можно на сайте агентства, например, raexpert, искать информацию - через сервисы типа cbonds, rusbonds или своего брокера, например, bonds.finam.

А в вашем портфеле есть высокодоходные облигации?

С момента запуска Клуба Ленивых инвесторов прошло 3 месяца, поделюсь некоторой статистикой.

🔺 Написано более 30 обзоров, в число которых входят еженедельные обзоры рынка, аналитика компаний и инвестиционные идеи, обучающие статьи. Разработано несколько уроков с обязательными домашними заданиями по развитию инвесторского мышления.

🔺 В клубном портфеле сделок было открыто 10 позиций, по которым подробно раскрыта логика принятия решения (это не торговые сигналы). Портфель долгосрочный, поэтому все позиции открыты, текущие бумажные результаты: средний результат +9%, худшая по текущей доходности позиция -10%, лучшая +50%.

🔺 Эфиры и встречи. В конце каждого месяца проводились двухчасовые видеоразборы рынка, также проведено 2 эфира с экспертами в сфере недвижимости и займов под залог. В клубном чате регулярно разбираем различные вопросы инвестирования.

❗️ C 1 ноября стоимость клубного членства вырастет примерно на 10%. Поэтому кто хочет присоединиться - не откладывайте. Подробное описание Клуба Ленивых инвесторов можно изучить на сайте Linvestor.ru, там же можно оформить подписку. Напомню, что клуб работает в формате ежемесячной подписки (доступны пакеты на 3 и 12 месяцев), при оплате текущая стоимость фиксируется навсегда, дальнейшие повышения касаются только новых участников. Успевайте зафиксировать для себя самую выгодную цену.

P.S. Если вам интересно следить за новостями клуба, то подписывайтесь на открытый канал https://t.me/linvestors, там буду публиковать краткие анонсы основных событий в клубе. Все вопросы пишите в @leninvestor.

🔺 Написано более 30 обзоров, в число которых входят еженедельные обзоры рынка, аналитика компаний и инвестиционные идеи, обучающие статьи. Разработано несколько уроков с обязательными домашними заданиями по развитию инвесторского мышления.

🔺 В клубном портфеле сделок было открыто 10 позиций, по которым подробно раскрыта логика принятия решения (это не торговые сигналы). Портфель долгосрочный, поэтому все позиции открыты, текущие бумажные результаты: средний результат +9%, худшая по текущей доходности позиция -10%, лучшая +50%.

🔺 Эфиры и встречи. В конце каждого месяца проводились двухчасовые видеоразборы рынка, также проведено 2 эфира с экспертами в сфере недвижимости и займов под залог. В клубном чате регулярно разбираем различные вопросы инвестирования.

❗️ C 1 ноября стоимость клубного членства вырастет примерно на 10%. Поэтому кто хочет присоединиться - не откладывайте. Подробное описание Клуба Ленивых инвесторов можно изучить на сайте Linvestor.ru, там же можно оформить подписку. Напомню, что клуб работает в формате ежемесячной подписки (доступны пакеты на 3 и 12 месяцев), при оплате текущая стоимость фиксируется навсегда, дальнейшие повышения касаются только новых участников. Успевайте зафиксировать для себя самую выгодную цену.

P.S. Если вам интересно следить за новостями клуба, то подписывайтесь на открытый канал https://t.me/linvestors, там буду публиковать краткие анонсы основных событий в клубе. Все вопросы пишите в @leninvestor.

Fix Price отчитался за 3 квартал и 9 месяцев 2021 года. Устойчив ли бизнес Fix Price в текущих реалиях?

❓ Еще недавно казалось, что российская розничная торговля – устоявшаяся сфера. Все крупные игроки, стандартные традиционные сети магазинов у дома и супермаркетов, давно известны. Однако сейчас идет бум новых историй – активно растут специализированные онлайн-сети, жесткие дискаунтеры, а также магазины низких фиксированных цен.

🧐 Причем в каждой микронише существует, как минимум, несколько игроков, за исключением, сегмента магазинов низких фиксированных цен, или долларовых магазинов, как их называют на Западе. В России он представлен только одной компанией – Fix Price, который по сути сам является рынком с долей 93%, что позволило компании получить довольно высокие мультипликаторы при размещении акций на бирже в марте.

Вообще рынок долларовых магазинов – история довольно интересная, но пока еще малознакомая российскому инвестору. В чем же отличия от традиционного ритейла:

1️⃣ Рост вне цикла.В турбулентные времена как сейчас (рост инфляции, падения доходов) цена особенно решает, поскольку люди голосуют кошельком - у Fix Price товары дешевле минимум на 15-20%, чем в других сетях.

2️⃣ Ротация ассортимента. Fix Price еженедельно корректирует ассортимент, что побуждает покупателей приходить чаще в поиске «чего-нибудь интересного» по выгодной цене.

3️⃣ Стандартизация. Все магазины Fix Price на 100% стандартизированы во всем. Это позволяет экономить на издержках, а покупателю не теряться в пространстве.

4️⃣ Защищенность от скачков валюты. В Fix Price есть несколько ценовым категорий, что позволяет ей эффективно управлять и балансировать растущую себестоимость.

Как подтверждение устойчивости бизнеса – сильные результаты за 3 квартал, которые компания опубликовала на этой неделе. Выручка выросла на 17,8%, а рентабельность по EBITDA составила 19,0%, оставшись на том же уровне, что и за допандемийный 3 квартал 2019 г.

В то же время есть ряд контраргументов:

1️⃣ Вызывает вопросы устойчивость темпов роста компании. Рост выручки за 2020 г. составлял 33%, за 9 месяцев 2021 г. – это уже 24,3%.

2️⃣ Динамика сопоставимых показателей в 3 квартале сильно замедлилась. LFL продажи за 3 квартал 2021 г. составили всего 4,4% по сравнению с 20,6% годом ранее и 13,6% в 3 квартале 2019 г.

3️⃣ Один из рисков для всего ритейла - продолжение локдаунов, однако магазины Fix Price не будут закрываться, так как продают товары первой необходимости, и это сильно помогло покупателям в период прошлогоднего локдауна.

👨💻 Fix Price торгуется сейчас с форвардными мультипликаторами (2022) P/E 17х, для сравнения у X5 – 13х. Учитывая темпы роста компании этот разрыв будет сокращаться. Если брать форвардный P/E 2023 компания уже не выглядит такой переоцененной: 13х у Fix Price и 11х у Х5. Если сравнивать c западными игроками, надо отметить, что долларовые магазины стандартно торгуются по более высоким мультипликаторам в сравнении с традиционным ритейлом. Так, P/E Dollar General за 2023 г. 17,9х, Dollar Tree – 14,2x, Five Below – 29,8x, Dollarama – 18,4x. В сравнении с ними Fix Price не выглядит дорогим , но нужно учитывать дисконт российского рынка.

А как вы оцениваете перспективы акций Fix Price на ближайший год?

❓ Еще недавно казалось, что российская розничная торговля – устоявшаяся сфера. Все крупные игроки, стандартные традиционные сети магазинов у дома и супермаркетов, давно известны. Однако сейчас идет бум новых историй – активно растут специализированные онлайн-сети, жесткие дискаунтеры, а также магазины низких фиксированных цен.

🧐 Причем в каждой микронише существует, как минимум, несколько игроков, за исключением, сегмента магазинов низких фиксированных цен, или долларовых магазинов, как их называют на Западе. В России он представлен только одной компанией – Fix Price, который по сути сам является рынком с долей 93%, что позволило компании получить довольно высокие мультипликаторы при размещении акций на бирже в марте.

Вообще рынок долларовых магазинов – история довольно интересная, но пока еще малознакомая российскому инвестору. В чем же отличия от традиционного ритейла:

1️⃣ Рост вне цикла.В турбулентные времена как сейчас (рост инфляции, падения доходов) цена особенно решает, поскольку люди голосуют кошельком - у Fix Price товары дешевле минимум на 15-20%, чем в других сетях.

2️⃣ Ротация ассортимента. Fix Price еженедельно корректирует ассортимент, что побуждает покупателей приходить чаще в поиске «чего-нибудь интересного» по выгодной цене.

3️⃣ Стандартизация. Все магазины Fix Price на 100% стандартизированы во всем. Это позволяет экономить на издержках, а покупателю не теряться в пространстве.

4️⃣ Защищенность от скачков валюты. В Fix Price есть несколько ценовым категорий, что позволяет ей эффективно управлять и балансировать растущую себестоимость.

Как подтверждение устойчивости бизнеса – сильные результаты за 3 квартал, которые компания опубликовала на этой неделе. Выручка выросла на 17,8%, а рентабельность по EBITDA составила 19,0%, оставшись на том же уровне, что и за допандемийный 3 квартал 2019 г.

В то же время есть ряд контраргументов:

1️⃣ Вызывает вопросы устойчивость темпов роста компании. Рост выручки за 2020 г. составлял 33%, за 9 месяцев 2021 г. – это уже 24,3%.

2️⃣ Динамика сопоставимых показателей в 3 квартале сильно замедлилась. LFL продажи за 3 квартал 2021 г. составили всего 4,4% по сравнению с 20,6% годом ранее и 13,6% в 3 квартале 2019 г.

3️⃣ Один из рисков для всего ритейла - продолжение локдаунов, однако магазины Fix Price не будут закрываться, так как продают товары первой необходимости, и это сильно помогло покупателям в период прошлогоднего локдауна.

👨💻 Fix Price торгуется сейчас с форвардными мультипликаторами (2022) P/E 17х, для сравнения у X5 – 13х. Учитывая темпы роста компании этот разрыв будет сокращаться. Если брать форвардный P/E 2023 компания уже не выглядит такой переоцененной: 13х у Fix Price и 11х у Х5. Если сравнивать c западными игроками, надо отметить, что долларовые магазины стандартно торгуются по более высоким мультипликаторам в сравнении с традиционным ритейлом. Так, P/E Dollar General за 2023 г. 17,9х, Dollar Tree – 14,2x, Five Below – 29,8x, Dollarama – 18,4x. В сравнении с ними Fix Price не выглядит дорогим , но нужно учитывать дисконт российского рынка.

А как вы оцениваете перспективы акций Fix Price на ближайший год?