🗓 Итоги недели: как падали, так и растём - без фундаментальных причин.

🇷🇺 Российский рынок, измотанный геополитическими баталиями, почти перестал реагировать на воинственную риторику и сделал попытку отскока. Индекс Мосбиржи +1.4%, (3 489 п.). РТС +1.8% (1 407 п.). Несмотря на локальный позитив, курс доллара в среду пересекал отметку 80 руб. В тот момент рынки ждали реакции на ответ (отказ) США и НАТО на требования РФ, а из Киева эвакуировались западные дипломаты.

⛽️ Нефть в последнее время не избалована вниманием российского рынка. А зря, там есть на что посмотреть: в моменте она превысила $91 за баррель впервые с сентября 2014 года. Помимо роста спроса и ограничений ОПЕК+, в последние недели влияет и фактор геополитической напряженности вокруг России, как одного из крупнейших экспортеров. Огня (в буквальном смысле) периодически добавляют йеменские ребята.

🔥 Газ в Европе снова поднимается выше $1100 куб.м. Газохранилища заполнены менее чем наполовину. Германия транслирует двойственную позицию. С одной стороны, она хочет исключить из возможных санкций энергетические сектор. С другой, она готова поддержать санкции против Северного Потока-2, если вторжение в Украину всё же состоится. Трейдеры закладывают вероятность резкого снижения поставок Газпрома.

🇺🇸 Американские индексы немного отошли от панических распродаж прошлой недели, а в пятницу вечером и вовсе показали себя настоящими ковбоями. S&P500 +2.3% (4431 п), Nasdaq закрыл неделю по нулям, но для него и это неплохо (13 770 п.). Волатильность вызвана давит перспективой повышения ставки в марте и на нескольких последующих заседаниях. Об этом поведал глава ФРС Дж. Пауэлл на заседании комитета FOMC 26 января. FED явно готов пожертвовать фондовым рынком ради главной своей цели - борьбы с инфляцией. Поддержку оказали несколько сильных отчётов, в частности, Apple и Microsoft.

🇨🇳 Китаю хватило сил для отскока всего на несколько дней после понижения ставки. На этой неделе Гонконгский Hang Seng снова просел (-4,63%), Shanghai Composite -4.57%. Народный банк КНР ежедневно вливает в систему по 200 млрд юаней, но это не помогает. Допустил дефолт ещё 1 крупный застройщик, экономика продолжает замедляться. Вся надежда на то, что смягчение ДКП, на фоне ужесточения в остальном мире, однажды сработает, и тренд развернётся.

📊 Биткоин находится в коридоре $34-38 тыс., волатильность несколько спала. В целом он подвержен общим настроениям risk off. Фаза ужесточения ДКП - не лучшее время для рисковых активов. Но у битка на этот счёт могут быть свои соображения. Например, высокие инфляционные ожидания способны обеспечить ему приток ликвидности.

🏆 Топ-5 событий недели:

1️⃣ ФРС на заседании 26 января допустила повышение ставки несколько раз в 2022 году и заговорила о сокращении баланса.

2️⃣ После слов Лаврова о "недопустимости даже мысли о войне с Украиной" российский рынок развернулся к росту.

3️⃣ Минфин, Минцифры, Госдума и Путин высказались против полного запрета крипты, но за её жёсткое регулирование.

4️⃣ Apple и Microsoft сильно отчитались и не дали рынкам упасть.

5️⃣ Акции Tesla потеряли более на 10% после объявления о переносе выпуска новых моделей из-за дефицита комплектующих.

👇Топ-5 лучших и худших акций недели из индекса Мосбиржи - в следующем посте.

🇷🇺 Российский рынок, измотанный геополитическими баталиями, почти перестал реагировать на воинственную риторику и сделал попытку отскока. Индекс Мосбиржи +1.4%, (3 489 п.). РТС +1.8% (1 407 п.). Несмотря на локальный позитив, курс доллара в среду пересекал отметку 80 руб. В тот момент рынки ждали реакции на ответ (отказ) США и НАТО на требования РФ, а из Киева эвакуировались западные дипломаты.

⛽️ Нефть в последнее время не избалована вниманием российского рынка. А зря, там есть на что посмотреть: в моменте она превысила $91 за баррель впервые с сентября 2014 года. Помимо роста спроса и ограничений ОПЕК+, в последние недели влияет и фактор геополитической напряженности вокруг России, как одного из крупнейших экспортеров. Огня (в буквальном смысле) периодически добавляют йеменские ребята.

🔥 Газ в Европе снова поднимается выше $1100 куб.м. Газохранилища заполнены менее чем наполовину. Германия транслирует двойственную позицию. С одной стороны, она хочет исключить из возможных санкций энергетические сектор. С другой, она готова поддержать санкции против Северного Потока-2, если вторжение в Украину всё же состоится. Трейдеры закладывают вероятность резкого снижения поставок Газпрома.

🇺🇸 Американские индексы немного отошли от панических распродаж прошлой недели, а в пятницу вечером и вовсе показали себя настоящими ковбоями. S&P500 +2.3% (4431 п), Nasdaq закрыл неделю по нулям, но для него и это неплохо (13 770 п.). Волатильность вызвана давит перспективой повышения ставки в марте и на нескольких последующих заседаниях. Об этом поведал глава ФРС Дж. Пауэлл на заседании комитета FOMC 26 января. FED явно готов пожертвовать фондовым рынком ради главной своей цели - борьбы с инфляцией. Поддержку оказали несколько сильных отчётов, в частности, Apple и Microsoft.

🇨🇳 Китаю хватило сил для отскока всего на несколько дней после понижения ставки. На этой неделе Гонконгский Hang Seng снова просел (-4,63%), Shanghai Composite -4.57%. Народный банк КНР ежедневно вливает в систему по 200 млрд юаней, но это не помогает. Допустил дефолт ещё 1 крупный застройщик, экономика продолжает замедляться. Вся надежда на то, что смягчение ДКП, на фоне ужесточения в остальном мире, однажды сработает, и тренд развернётся.

📊 Биткоин находится в коридоре $34-38 тыс., волатильность несколько спала. В целом он подвержен общим настроениям risk off. Фаза ужесточения ДКП - не лучшее время для рисковых активов. Но у битка на этот счёт могут быть свои соображения. Например, высокие инфляционные ожидания способны обеспечить ему приток ликвидности.

🏆 Топ-5 событий недели:

1️⃣ ФРС на заседании 26 января допустила повышение ставки несколько раз в 2022 году и заговорила о сокращении баланса.

2️⃣ После слов Лаврова о "недопустимости даже мысли о войне с Украиной" российский рынок развернулся к росту.

3️⃣ Минфин, Минцифры, Госдума и Путин высказались против полного запрета крипты, но за её жёсткое регулирование.

4️⃣ Apple и Microsoft сильно отчитались и не дали рынкам упасть.

5️⃣ Акции Tesla потеряли более на 10% после объявления о переносе выпуска новых моделей из-за дефицита комплектующих.

👇Топ-5 лучших и худших акций недели из индекса Мосбиржи - в следующем посте.

🗓 Итоги недели: акции в индексе Мосбиржи

💪 Лидеры роста:

🔺 HHRU +22.5%

🔺 TCS Group +12.3%

🔺 Татнефть ао +6.2%

🔺 Газпром +5.77%

🔺 Лукойл +5.53%

🔎 После падения на 25% на прошлой неделе, HHRU в лидерах роста. HeadHunter объявил о масштабных кадровых изменениях: пришли люди из Яндекса, Сбера, Гугла. Отскок идёт в унисон с Nasdaq, но бумагу, как обычно, кидает с большой амплитудой.

🔎 TCS Group падал быстрее Сбера, на отскоке быстрее растёт. После потерь с хаёв почти 50%, народ начал активно выкупать.

🔎 Татнефть, помимо дорогой нефти (в рублях исторический рекорд), толкает вверх отставание от сектора.

🔎 Газпром - отскок на ослаблении геополитического давления. Газ в Европе снова дорожает. От уровня 300 рублей начался активный откуп.

🔎 Лукойл смотрится сильно на фоне нефти по $90, а мультипликаторы после просадки более привлекательны. Выкупает не только рынок, но и мажоритарии: Алекперов купил акций на 352 млн. руб.

📉 Аутсайдеры недели:

🔻 ПИК -15%

🔻 Polymetal -12.6%

🔻 АФК Система -6,8%

🔻 Petropavlovsk -5%

🔻 ФСК ЕЭС -4.9%

🔎 ПИК валится вторую неделю, теперь он уже не смотрится дорого как полгода назад. Шанс отыграть - возможное вrлючение в индекс FTSE на февральском пересмотре.

🔎 Polymetal выдал в целом нейтральный операционный отчёт, но дивидендами не порадовал инвесторов: они сохранены на уровне 2020 года. Параллельно падает интерес к золоту, оно корректируется ниже $1800.

🔎 АФК Система пока не имеет сильных драйверов к росту: IPO дочек маловероятно, покуда на рынке правит бал геополитика. Сильно просевший Ozon тянет за собой.

🔎 Petropavlovsk отчитался о сокращении добычи в 2021 году. Золото тоже против него.

🔎 ФСК ЕЭС - общая просадка рынка, без особых новостей. Фоном - стагнация выручки и прибыли 3 года подряд.

💰 Всем профита и выдержки на будущей неделе!

💪 Лидеры роста:

🔺 HHRU +22.5%

🔺 TCS Group +12.3%

🔺 Татнефть ао +6.2%

🔺 Газпром +5.77%

🔺 Лукойл +5.53%

🔎 После падения на 25% на прошлой неделе, HHRU в лидерах роста. HeadHunter объявил о масштабных кадровых изменениях: пришли люди из Яндекса, Сбера, Гугла. Отскок идёт в унисон с Nasdaq, но бумагу, как обычно, кидает с большой амплитудой.

🔎 TCS Group падал быстрее Сбера, на отскоке быстрее растёт. После потерь с хаёв почти 50%, народ начал активно выкупать.

🔎 Татнефть, помимо дорогой нефти (в рублях исторический рекорд), толкает вверх отставание от сектора.

🔎 Газпром - отскок на ослаблении геополитического давления. Газ в Европе снова дорожает. От уровня 300 рублей начался активный откуп.

🔎 Лукойл смотрится сильно на фоне нефти по $90, а мультипликаторы после просадки более привлекательны. Выкупает не только рынок, но и мажоритарии: Алекперов купил акций на 352 млн. руб.

📉 Аутсайдеры недели:

🔻 ПИК -15%

🔻 Polymetal -12.6%

🔻 АФК Система -6,8%

🔻 Petropavlovsk -5%

🔻 ФСК ЕЭС -4.9%

🔎 ПИК валится вторую неделю, теперь он уже не смотрится дорого как полгода назад. Шанс отыграть - возможное вrлючение в индекс FTSE на февральском пересмотре.

🔎 Polymetal выдал в целом нейтральный операционный отчёт, но дивидендами не порадовал инвесторов: они сохранены на уровне 2020 года. Параллельно падает интерес к золоту, оно корректируется ниже $1800.

🔎 АФК Система пока не имеет сильных драйверов к росту: IPO дочек маловероятно, покуда на рынке правит бал геополитика. Сильно просевший Ozon тянет за собой.

🔎 Petropavlovsk отчитался о сокращении добычи в 2021 году. Золото тоже против него.

🔎 ФСК ЕЭС - общая просадка рынка, без особых новостей. Фоном - стагнация выручки и прибыли 3 года подряд.

💰 Всем профита и выдержки на будущей неделе!

🗓 Важные события на неделе с 31 января по 4 февраля.

31 января

📌 United Medical Group (EMC) - операционные результаты за 2021 г.

📌 Русагро - операционные результаты за 4 квартал 2021 г.

2 февраля

📌Ozon - предварительные операционные результаты за 4 квартал и весь 2021 г.

📌 НЛМК - заседание совета директоров по вопросу дивидендов.

📌 Московская биржа - отчёт по оборотам торгов за январь.

3 февраля

📌 НЛМК - финансовая отчетность по МСФО за 4 квартал 2021 г.

4 февраля

📌 Магнит - операционные и неаудированные финансовые результаты за 2021 г.

🇺🇲 Сезон отчётностей в США за 4 квартал:

💲 1 февраля - Alphabet (GOOGL), Exxon Mobil (XOM), PayPal (PYPL), UPS (UPS), AMD (AMD), Starbuks (SBUX).

💲 2 февраля - Meta (FB), AbbVie (ABBV), Qualcomm (QCOM), T-Mobile (TMUS), Sony Group (SONY).

💲 3 февраля - Amazon (AMZN), Ali Lilly (LLY), Merck (MRK), ConocoPhillips (COP), Ford (F).

💲 4 февраля - Bristol Myers (BMY), Sanofi (SNY), Regeneron (REGN).

⛩ Китай, Гонконг - 1-4 февраля нет торгов - китайский Новый год или Праздник весны.

👀 За какими событиями стоит следить на этой неделе:

🇺🇲 ФРС: риторика по количеству повышений ставки в 2022 году. 4 февраля - уровень безработицы (прогноз 3.9%).

👾 Вирус: распространение и степень опасности штамма "Омикрон".

⛽ Нефть: 2 февраля - заседание мониторингового комитета ОПЕК+.

🔥 Газ: цены в Европе, рекордно низкое заполнение газохранилищ (ниже 40%), санкции, сроки сертификации СП-2.

31 января

📌 United Medical Group (EMC) - операционные результаты за 2021 г.

📌 Русагро - операционные результаты за 4 квартал 2021 г.

2 февраля

📌Ozon - предварительные операционные результаты за 4 квартал и весь 2021 г.

📌 НЛМК - заседание совета директоров по вопросу дивидендов.

📌 Московская биржа - отчёт по оборотам торгов за январь.

3 февраля

📌 НЛМК - финансовая отчетность по МСФО за 4 квартал 2021 г.

4 февраля

📌 Магнит - операционные и неаудированные финансовые результаты за 2021 г.

🇺🇲 Сезон отчётностей в США за 4 квартал:

💲 1 февраля - Alphabet (GOOGL), Exxon Mobil (XOM), PayPal (PYPL), UPS (UPS), AMD (AMD), Starbuks (SBUX).

💲 2 февраля - Meta (FB), AbbVie (ABBV), Qualcomm (QCOM), T-Mobile (TMUS), Sony Group (SONY).

💲 3 февраля - Amazon (AMZN), Ali Lilly (LLY), Merck (MRK), ConocoPhillips (COP), Ford (F).

💲 4 февраля - Bristol Myers (BMY), Sanofi (SNY), Regeneron (REGN).

⛩ Китай, Гонконг - 1-4 февраля нет торгов - китайский Новый год или Праздник весны.

👀 За какими событиями стоит следить на этой неделе:

⚔ Геополитическое противостояние, заявления дипломатов и политиков. 31 января - заседание СБ ООН по Украине. 4 февраля - открытие Пекинской зимней олимпиады.🇺🇲 ФРС: риторика по количеству повышений ставки в 2022 году. 4 февраля - уровень безработицы (прогноз 3.9%).

👾 Вирус: распространение и степень опасности штамма "Омикрон".

⛽ Нефть: 2 февраля - заседание мониторингового комитета ОПЕК+.

🔥 Газ: цены в Европе, рекордно низкое заполнение газохранилищ (ниже 40%), санкции, сроки сертификации СП-2.

📈 Пятый день идёт отскок, и это уже не похоже на случайное движение.

👍 И цены нравятся, и ощущение дна где-то рядом, а дивидендная доходность только выросла вместе с коррекцией. Почему я продолжаю в основном наблюдать, использовать точечные решения и готовиться к набору позиций? Дно, как известно, бывает двойное и даже тройное. И дело тут не в технике, а в том, что давление геополитики никуда не делось.

Появились новые поводы для волатильности на рынках:

🇬🇧 Британский парламент сегодня рассматривает санкции, которые включают арест многочисленного имущества "олигархов" на территории королевства. Наша сторона уже пообещала ответные меры. Затронуты могут быть компании в России со штаб-квартирой в Лондоне. Посмотрел, что у нас есть крупного из "ихнего":

✔ British American Tobacco;

✔ Jaguar Land Rover;

✔ Unilever:

✔ Royal Dutch Shell (в процессе переезда в Лондон из Нидерландов);

✔ BP (владеет 1/5 акций Роснефти).

🔎 Компаний, по сравнению с американскими, немецкими или японскими, у нас не так много. Но дело тут не в них, а в общей реакции российского рынка, если дойдёт до худшего сценария. Посмотрим, глава британского МИДа будет в Москве на будущей неделе.

🇷🇺 В Госдуме рассматривается официальное признание ЛНР и ДНР, заседание намечено на 14 февраля. Само по себе это событие, по сути, мало что меняет. Но Запад просто обязан будет на это чем-то ответить, хотя бы ради галочки.

🌍 Внешний фон тоже имеет значение. Глобальные рынки пока только пробуют корректироваться. Высокие мультипликаторы ещё не выпустили пар, а впереди - несколько повышений ставки. Инвестбанки закладывают от 5 до 7 повышений. Дальше - продажи активов с баланса ФРС. Тогда на рынок вывалятся облигации на сотни миллиардов, это неизбежно потянет за собой рынок акций.

🤷♂ Возможно, всё пройдёт куда более гладко, и описанные выше риски так или иначе рассосутся. Но я привык ориентироваться на устойчивые разворотные тренды, когда потеря 10% роста от дна является меньшим злом, чем непредсказуемая турбулентность.

⚔ Взаимная риторика не стала мягче, но есть ощущение, что стороны либо сами от неё устали, либо за кулисами о чём-то тихо договорились. Во всяком случае, неотложные требования РФ к Западу, сформулированные в виде ультиматума, и на которые нужно было ответить "вчера", куда-то исчезли с сайта Кремля.👍 И цены нравятся, и ощущение дна где-то рядом, а дивидендная доходность только выросла вместе с коррекцией. Почему я продолжаю в основном наблюдать, использовать точечные решения и готовиться к набору позиций? Дно, как известно, бывает двойное и даже тройное. И дело тут не в технике, а в том, что давление геополитики никуда не делось.

Появились новые поводы для волатильности на рынках:

🇬🇧 Британский парламент сегодня рассматривает санкции, которые включают арест многочисленного имущества "олигархов" на территории королевства. Наша сторона уже пообещала ответные меры. Затронуты могут быть компании в России со штаб-квартирой в Лондоне. Посмотрел, что у нас есть крупного из "ихнего":

✔ British American Tobacco;

✔ Jaguar Land Rover;

✔ Unilever:

✔ Royal Dutch Shell (в процессе переезда в Лондон из Нидерландов);

✔ BP (владеет 1/5 акций Роснефти).

🔎 Компаний, по сравнению с американскими, немецкими или японскими, у нас не так много. Но дело тут не в них, а в общей реакции российского рынка, если дойдёт до худшего сценария. Посмотрим, глава британского МИДа будет в Москве на будущей неделе.

🇷🇺 В Госдуме рассматривается официальное признание ЛНР и ДНР, заседание намечено на 14 февраля. Само по себе это событие, по сути, мало что меняет. Но Запад просто обязан будет на это чем-то ответить, хотя бы ради галочки.

🌍 Внешний фон тоже имеет значение. Глобальные рынки пока только пробуют корректироваться. Высокие мультипликаторы ещё не выпустили пар, а впереди - несколько повышений ставки. Инвестбанки закладывают от 5 до 7 повышений. Дальше - продажи активов с баланса ФРС. Тогда на рынок вывалятся облигации на сотни миллиардов, это неизбежно потянет за собой рынок акций.

🤷♂ Возможно, всё пройдёт куда более гладко, и описанные выше риски так или иначе рассосутся. Но я привык ориентироваться на устойчивые разворотные тренды, когда потеря 10% роста от дна является меньшим злом, чем непредсказуемая турбулентность.

Forwarded from Ленивые инвестиции | Самое важное

🏛 Банки прогнозируют от 5 до 7 повышений ставки ФРС в 2022 году.

🔎 Ведущие инвестиционные банки мира закладывают в свои прогнозы 5=7 повышений ставки ФРС в этом году. Вариант с цифрой 7 означает повышение на каждом заседании в 2022 году.

📈 Bank of America - 7

📈 Goldman Sachs - 5

📈 JPMorgan - 5

📈 Deutsche Bank - 5

📈 BNP Paribas - 6

📊 Некоторые аналитики допускают повышение сразу на 0.5 п.п. на мартовском заседании.

🔎 Ведущие инвестиционные банки мира закладывают в свои прогнозы 5=7 повышений ставки ФРС в этом году. Вариант с цифрой 7 означает повышение на каждом заседании в 2022 году.

📈 Bank of America - 7

📈 Goldman Sachs - 5

📈 JPMorgan - 5

📈 Deutsche Bank - 5

📈 BNP Paribas - 6

📊 Некоторые аналитики допускают повышение сразу на 0.5 п.п. на мартовском заседании.

🔥 Газпром поделился цифрами за 1 половину января.

Коротко по ключевым показателям:

📈 Добыча газа: 23,1 млрд куб. м (+2,1% г/г).;

📈 Поставки на внутренний рынок: 0.6 млрд куб. м. (+3,7% г/г).

📉 Экспорт в страны дальнего зарубежья: 5,4 млрд куб. м. (-41,1% г/г).

📈 Экспорт в Китай по "Силе Сибири" +50% г/г.

🇨🇳 Объём экспорта в Китай в пресс-релизе умалчивается, но из других источников известно, что он в разы меньше, чем на европейском направлении. Окончательных цифр по году пока нет, но в 2020 г. общие поставки в дальнее зарубежье составили 174.9 млрд куб.м., из них в Европу 135.75 млрд, включаю Турцию (16.4 млрд).

⚡ Резкий рост поставок по силе Сибири зафиксирован с октября-ноября 2021 года, что совпало с началом геополитического противостояния с Западом. Но, как видно из цифр выше, этот рост не может компенсировать падение на основном направлении.

🤷♂ Таким образом, повис в воздухе вопрос о радикальном снижении экспортных поставок на 41.1%. При том, что экономическая активность в мире год назад была заведомо ниже, чем сейчас. На вопрос об этом Газпром стандартно отвечает: "Компания поставляет газ согласно заявкам потребителей в соответствии с контрактными обязательствами".

📊 На сайте Газпрома также сказано, что на 15 января объем газа в европейских хранилищах на 25% меньше прошлогоднего уровня, ниже исторических минимальных значений на эту дату. Отобрано уже 62,6% от объема газа, закачанного в летний период. А тем временем позади середина зимнего сезона.

Коротко по ключевым показателям:

📈 Добыча газа: 23,1 млрд куб. м (+2,1% г/г).;

📈 Поставки на внутренний рынок: 0.6 млрд куб. м. (+3,7% г/г).

📉 Экспорт в страны дальнего зарубежья: 5,4 млрд куб. м. (-41,1% г/г).

📈 Экспорт в Китай по "Силе Сибири" +50% г/г.

🇨🇳 Объём экспорта в Китай в пресс-релизе умалчивается, но из других источников известно, что он в разы меньше, чем на европейском направлении. Окончательных цифр по году пока нет, но в 2020 г. общие поставки в дальнее зарубежье составили 174.9 млрд куб.м., из них в Европу 135.75 млрд, включаю Турцию (16.4 млрд).

⚡ Резкий рост поставок по силе Сибири зафиксирован с октября-ноября 2021 года, что совпало с началом геополитического противостояния с Западом. Но, как видно из цифр выше, этот рост не может компенсировать падение на основном направлении.

🤷♂ Таким образом, повис в воздухе вопрос о радикальном снижении экспортных поставок на 41.1%. При том, что экономическая активность в мире год назад была заведомо ниже, чем сейчас. На вопрос об этом Газпром стандартно отвечает: "Компания поставляет газ согласно заявкам потребителей в соответствии с контрактными обязательствами".

📊 На сайте Газпрома также сказано, что на 15 января объем газа в европейских хранилищах на 25% меньше прошлогоднего уровня, ниже исторических минимальных значений на эту дату. Отобрано уже 62,6% от объема газа, закачанного в летний период. А тем временем позади середина зимнего сезона.

🎅 До Китая доехал Новый год.

🎄 На этой неделе в Китае и Гонконге не работают биржи, народ Поднебесной празднует. Пока они там расслабляются, посмотрим, что у них происходит.

🏗 В строительном секторе настоящий кризис ликвидности: дефолты по облигациям случаются в последние месяцы регулярно. Крупнейший застройщик Evergrande -89% с начала прошлого года. Все это приводит к замедлению темпов роста ВВП: до 4% в 4 квартале по сравнению с 8% за весь 2021 г.

📈 2022 год подарил китайским акциям отскок на 2-5%, хотя он не выглядит пока уверенно. Но усилия к выправлению ситуации властями уже начали прилагаться. Осенью у товарища Си выборы на съезде компартии Китая. Если фондовый рынок будет к тому времени лежать лицом в асфальт (а такое может быть даже при растущей экономике), торжественность момента будет смазана.

Что делается сейчас:

1. Вливания ликвидности в финансовую систему по 200 млрд юаней в день.

2. Понижение ставок Народного банка Китая в начале января (когда все развитые экономики их поднимают).

3. Снижение норм резервирования для банков, что высвобождает ликвидность для кредитования и пополнения капитала.

4. Настоятельные "просьбы" властей к местным инвестфондам инвестировать в свое, родное. Особенно в акции застройщиков.

5. Некоторое смягчение кошмаринга IT-сектора. Правда, на днях взялись за регулирование фармы.

6. Поиск (в основном закулисный) компромиссных вариантов с делистингом расписок в США.

⛩ Если китайский рынок развернётся под влиянием этих мероприятий, у него есть хорошие шансы провести 2022 год гораздо лучше, чем 2021-й. Особое значение имеет смягчение ДКП в противоход глобальным трендам.

🎓 Посмотрим, пока не тороплюсь с выводами и ограничиваю долю китайцев до 5% от портфеля, что примерно соответствует весу его фондового рынка. В основном - в виде ETF, чтобы снизить риски регулирования отдельных эмитентов.

А как вы оцениваете перспективы китайских акций в 2022 году?

🎄 На этой неделе в Китае и Гонконге не работают биржи, народ Поднебесной празднует. Пока они там расслабляются, посмотрим, что у них происходит.

⚡ 2021 года стал для китайского рынка, пожалуй, самым тяжёлым с кризиса 2008 года. Для некоторых эмитентов - настоящим адовым чистилищем. Гонконгский индекс Hang Seng, где торгуется весь интересующий россиян "крупняк", за год потерял 23%, ETF FXCN - 35%, ETF KWEB на акции интернет-компаний - 63%, уполовинилась Alibaba. Крепче всех досталось сектору онлайн-образования: Tal Education (TAL) лишился 90% стоимости.🏗 В строительном секторе настоящий кризис ликвидности: дефолты по облигациям случаются в последние месяцы регулярно. Крупнейший застройщик Evergrande -89% с начала прошлого года. Все это приводит к замедлению темпов роста ВВП: до 4% в 4 квартале по сравнению с 8% за весь 2021 г.

📈 2022 год подарил китайским акциям отскок на 2-5%, хотя он не выглядит пока уверенно. Но усилия к выправлению ситуации властями уже начали прилагаться. Осенью у товарища Си выборы на съезде компартии Китая. Если фондовый рынок будет к тому времени лежать лицом в асфальт (а такое может быть даже при растущей экономике), торжественность момента будет смазана.

Что делается сейчас:

1. Вливания ликвидности в финансовую систему по 200 млрд юаней в день.

2. Понижение ставок Народного банка Китая в начале января (когда все развитые экономики их поднимают).

3. Снижение норм резервирования для банков, что высвобождает ликвидность для кредитования и пополнения капитала.

4. Настоятельные "просьбы" властей к местным инвестфондам инвестировать в свое, родное. Особенно в акции застройщиков.

5. Некоторое смягчение кошмаринга IT-сектора. Правда, на днях взялись за регулирование фармы.

6. Поиск (в основном закулисный) компромиссных вариантов с делистингом расписок в США.

⛩ Если китайский рынок развернётся под влиянием этих мероприятий, у него есть хорошие шансы провести 2022 год гораздо лучше, чем 2021-й. Особое значение имеет смягчение ДКП в противоход глобальным трендам.

🎓 Посмотрим, пока не тороплюсь с выводами и ограничиваю долю китайцев до 5% от портфеля, что примерно соответствует весу его фондового рынка. В основном - в виде ETF, чтобы снизить риски регулирования отдельных эмитентов.

А как вы оцениваете перспективы китайских акций в 2022 году?

❓ Актуальный вопрос: как и почему из акций выходят нерезиденты.

🔎 Для ответа нужно представлять себе общую картину рынка. Глобальные фонды являются основными владельцами российских акций: иностранцам принадлежит около 80% free float (данные Мосбиржи). В некоторых бумагах, как Сбербанк, эта доля превышает 90%.

В том числе:

🇺🇲 США + Канада - 54%;

🇬🇧 Великобритания - 22%;

🇪🇺 Остальные европейские страны - 21%;

🌍 Весь остальной мир - 3%.

🌴 Часть из тех, кого мы называет нерезидентами, - это наши же ребята из офшорных юрисдикций, но

1⃣ Их доля на самом деле незначительна;

2⃣ Не имеет большого значения, кто они по крови - эти деньги находятся за пределами РФ, оттуда приходят и туда уходят в случае нестабильности.

🇷🇺 Оставшиеся 20% - это российские банки, инвесткомпании и пр. На частных инвесторов приходится несколько процентов free float. Так что у нас, к сожалению, нет больших оснований рассчитывать на то, что мы можем существенно повлиять на котировки.

📊 В объёме торгов иностранцы обеспечивают 48%, т.е. активность российских инвесторов и трейдеров заметно выше. Большие фонды не проводят сделки каждый день. Однако это не означает, что они будут сидеть в акциях, если ситуация обострится. Многие из них выйдут сравнительно быстро, оттого этот капитал и называется спекулятивным.

👉 Кстати, на рынке ОФЗ доля нерезов существенно ниже - она опустилась за последние месяцы до 18%. Так что здесь музыку заказывают основные участники аукционов Минфина - наши родные банки, в частности, ВТБ.

🔎 Для ответа нужно представлять себе общую картину рынка. Глобальные фонды являются основными владельцами российских акций: иностранцам принадлежит около 80% free float (данные Мосбиржи). В некоторых бумагах, как Сбербанк, эта доля превышает 90%.

В том числе:

🇺🇲 США + Канада - 54%;

🇬🇧 Великобритания - 22%;

🇪🇺 Остальные европейские страны - 21%;

🌍 Весь остальной мир - 3%.

🌴 Часть из тех, кого мы называет нерезидентами, - это наши же ребята из офшорных юрисдикций, но

1⃣ Их доля на самом деле незначительна;

2⃣ Не имеет большого значения, кто они по крови - эти деньги находятся за пределами РФ, оттуда приходят и туда уходят в случае нестабильности.

🇷🇺 Оставшиеся 20% - это российские банки, инвесткомпании и пр. На частных инвесторов приходится несколько процентов free float. Так что у нас, к сожалению, нет больших оснований рассчитывать на то, что мы можем существенно повлиять на котировки.

📊 В объёме торгов иностранцы обеспечивают 48%, т.е. активность российских инвесторов и трейдеров заметно выше. Большие фонды не проводят сделки каждый день. Однако это не означает, что они будут сидеть в акциях, если ситуация обострится. Многие из них выйдут сравнительно быстро, оттого этот капитал и называется спекулятивным.

👉 Кстати, на рынке ОФЗ доля нерезов существенно ниже - она опустилась за последние месяцы до 18%. Так что здесь музыку заказывают основные участники аукционов Минфина - наши родные банки, в частности, ВТБ.

🇺🇲 Ставки по ожиданиям к сезону отчётностей в США

🤦♂ Meta Platforms (#FB) обвалилась на 25%+, будто это не 900-миллиардный бизнес, а какой-то стартап. Падение своей эпичностью напоминает об эпохе краха доткомов.

Показатели 4 квартала:

🔺 Выручка: $33.67 млрд при прогнозе $33.34 млрд (+20% г/г).

🔻 Прибыль на акцию EPS: $3,67 при прогнозе $3,85 (-5.4% г/г).

🔻 Ежемесячные активные пользователи (MAU): 2,91 млрд, при прогнозе аналитиков 2,95 млрд. Это первая в истории Facebook стагнация роста числа пользователей.

💲 Убытки от развития Reality Labs (та самая метавселенная): $3,3 млрд.

🎤 Компания дала слабый прогноз продаж на текущий год. Цукерберг признал, что Meta сталкивается с растущей конкуренцией, особенно со стороны TikTok.

Вслед за Meta на постмаркете обвалились акции компаний, зарабатывающих на рекламе: соцсеть Snap (-20%) и стриминговый сервиса Spotify (-10%). В этом сезоне так же падали собратья по сектору: Netflix (-24%), Paypal (-26%).

🇷🇺 Наши, торгующиеся на Nasdaq:

📉 Яндекс -2.36%;

📉 Ozon (несмотря на сильный отчёт об оборотах) -2.32%;

📉 HHRU -3.45%.

📉 VK уже привычно валится на 4.7%.

🎓 Падение бигтехов пока не говорит о начале настоящего медвежьего рынка. Apple, Google и Microsoft после сильных отчётов подросли. Но это сигнал об уязвимости сектора перед новой реальностью повышения ставок и высокой инфляцией. Несмотря на выпуск части пара, мы наверняка ещё увидим истории, похожие на сегодняшнюю. Рынок будет оздоровляться после неоправданного затяжного роста.

🤦♂ Meta Platforms (#FB) обвалилась на 25%+, будто это не 900-миллиардный бизнес, а какой-то стартап. Падение своей эпичностью напоминает об эпохе краха доткомов.

Показатели 4 квартала:

🔺 Выручка: $33.67 млрд при прогнозе $33.34 млрд (+20% г/г).

🔻 Прибыль на акцию EPS: $3,67 при прогнозе $3,85 (-5.4% г/г).

🔻 Ежемесячные активные пользователи (MAU): 2,91 млрд, при прогнозе аналитиков 2,95 млрд. Это первая в истории Facebook стагнация роста числа пользователей.

💲 Убытки от развития Reality Labs (та самая метавселенная): $3,3 млрд.

🎤 Компания дала слабый прогноз продаж на текущий год. Цукерберг признал, что Meta сталкивается с растущей конкуренцией, особенно со стороны TikTok.

Вслед за Meta на постмаркете обвалились акции компаний, зарабатывающих на рекламе: соцсеть Snap (-20%) и стриминговый сервиса Spotify (-10%). В этом сезоне так же падали собратья по сектору: Netflix (-24%), Paypal (-26%).

🇷🇺 Наши, торгующиеся на Nasdaq:

📉 Яндекс -2.36%;

📉 Ozon (несмотря на сильный отчёт об оборотах) -2.32%;

📉 HHRU -3.45%.

📉 VK уже привычно валится на 4.7%.

🎓 Падение бигтехов пока не говорит о начале настоящего медвежьего рынка. Apple, Google и Microsoft после сильных отчётов подросли. Но это сигнал об уязвимости сектора перед новой реальностью повышения ставок и высокой инфляцией. Несмотря на выпуск части пара, мы наверняка ещё увидим истории, похожие на сегодняшнюю. Рынок будет оздоровляться после неоправданного затяжного роста.

🗓 Итоги недели: эффект привыкания - то, что напугало бы рынок полгода назад, сегодня игнорируется.

🇷🇺 Российский рынок, измотанный скачками вверх и вниз (но больше вниз), завяз в боковике, хотя волатильность пока никуда не делась. Индекс Мосбиржи -0.5%, (3 471 п.). РТС +0.05% (1 436 п.). РТС вышел в плюс благодаря рублю, который укрепился к доллару на 2.4% и завершил неделю ниже 76. Накал истерики хоть остаётся горячим, но градус несколько сбавил. Геополитика стала рутиной, идёт вялое переругивание в дежурном порядке.

⛽ Нефть поддержала рубль и российский рынок. В пятницу котировки Brent превысилb $93 за баррель впервые с августа 2014 года. Правда, доллар тогда стоит 38 рублей. Нефть, в свою очередь, поддержал растущий спрос и неспособность стран ОПЕК+ выбрать даже те лимиты, которые им разрешено качать.

🔥 Газ в Европе в коридоре $900-1000 куб. м. Заполнение газохранилищ на минимальном уровне, на 25% ниже января 2020 г. Но прибывающие танкеры с СПГ сбивают цену. И не только цену: Газпром отчитался о резком снижении экспорта на 41,1% г/г. в январе. Позитив на востоке - вчера в Китае на встрече Путина и тов. Си обсуждался новый газовый контракт о поставках 10 млрд куб.м. в год.

.

🇺🇲 Американские индексы растут, несмотря на тревожный фон ужесточения ДКП. S&P500 +1.56% (4 500 п), Nasdaq +2.43 (14 098 п.). Рынок прайсит повышение ставки ФРС сразу на 0.5 п.п. в марте. Об этом говорит и резкий рост доходности 10-леток US трежерис почти до 2%. Однако упасть индексам не дают яркие события в рамках сезона отчётностей. Эпически упала Meta (#FB), зато хорошо выросли Amazon и Alphabet.

🇨🇳 Китаю на этой неделе особо нечего сказать по делу - он отмечал новый год и готовился к открытию олимпиады. Только гонконгский Hang Seng в пятницу вышел на работу и сразу вырос на 3,25%. Настроение на рынках в этот день было хорошее, фьючерсы на S&P500 были в плюсе.

📊 С биткоином на неделе не происходило ничего интересного - видимо, ждал вечера пятницы. Вчера вдруг начался рост сразу на 9%, за несколько часов. Отметка 41 тыс. пробита, видимо, крипторынок копил силы и консолидировался. Кстати, за несколько дней до этого отмечался большой отток битков с бирж на холодные кошельки. Так обычно выглядят покупки. Возможно, такой аппетит к риску - опережающий сигнал для бычьих настроений в акциях на следующей неделе. Впрочем, крипта торгуется 24/7, так что пока понаблюдаем.

🏆 Топ-5 событий недели:

1. Акции Роснефти в пятницу росли на 6.5% на новых контрактах с Китаем. Газпром также прибавлял 3.3% на той же повестке.

2. Нефть Brent превысила $93 за баррель. Это помогло рублю укрепиться ниже 76 после 80 руб. за доллар на прошлой неделе.

3. Акции Meta Platforms рухнули на 26% из-за слабого отчёта по динамике роста пользователей и рекламных доходов. Капитализация снизилась на $200 млрд.

4. Акции Amazon (#AMZN) выросли почти на 20% после отчёта о росте прибыли и поддержали индексы.

5. Центральный банк Англии поднял ставку до 0,50%, опередив ФРС в ужесточении ДКП.

🇷🇺 Российский рынок, измотанный скачками вверх и вниз (но больше вниз), завяз в боковике, хотя волатильность пока никуда не делась. Индекс Мосбиржи -0.5%, (3 471 п.). РТС +0.05% (1 436 п.). РТС вышел в плюс благодаря рублю, который укрепился к доллару на 2.4% и завершил неделю ниже 76. Накал истерики хоть остаётся горячим, но градус несколько сбавил. Геополитика стала рутиной, идёт вялое переругивание в дежурном порядке.

⛽ Нефть поддержала рубль и российский рынок. В пятницу котировки Brent превысилb $93 за баррель впервые с августа 2014 года. Правда, доллар тогда стоит 38 рублей. Нефть, в свою очередь, поддержал растущий спрос и неспособность стран ОПЕК+ выбрать даже те лимиты, которые им разрешено качать.

🔥 Газ в Европе в коридоре $900-1000 куб. м. Заполнение газохранилищ на минимальном уровне, на 25% ниже января 2020 г. Но прибывающие танкеры с СПГ сбивают цену. И не только цену: Газпром отчитался о резком снижении экспорта на 41,1% г/г. в январе. Позитив на востоке - вчера в Китае на встрече Путина и тов. Си обсуждался новый газовый контракт о поставках 10 млрд куб.м. в год.

.

🇺🇲 Американские индексы растут, несмотря на тревожный фон ужесточения ДКП. S&P500 +1.56% (4 500 п), Nasdaq +2.43 (14 098 п.). Рынок прайсит повышение ставки ФРС сразу на 0.5 п.п. в марте. Об этом говорит и резкий рост доходности 10-леток US трежерис почти до 2%. Однако упасть индексам не дают яркие события в рамках сезона отчётностей. Эпически упала Meta (#FB), зато хорошо выросли Amazon и Alphabet.

🇨🇳 Китаю на этой неделе особо нечего сказать по делу - он отмечал новый год и готовился к открытию олимпиады. Только гонконгский Hang Seng в пятницу вышел на работу и сразу вырос на 3,25%. Настроение на рынках в этот день было хорошее, фьючерсы на S&P500 были в плюсе.

📊 С биткоином на неделе не происходило ничего интересного - видимо, ждал вечера пятницы. Вчера вдруг начался рост сразу на 9%, за несколько часов. Отметка 41 тыс. пробита, видимо, крипторынок копил силы и консолидировался. Кстати, за несколько дней до этого отмечался большой отток битков с бирж на холодные кошельки. Так обычно выглядят покупки. Возможно, такой аппетит к риску - опережающий сигнал для бычьих настроений в акциях на следующей неделе. Впрочем, крипта торгуется 24/7, так что пока понаблюдаем.

🏆 Топ-5 событий недели:

1. Акции Роснефти в пятницу росли на 6.5% на новых контрактах с Китаем. Газпром также прибавлял 3.3% на той же повестке.

2. Нефть Brent превысила $93 за баррель. Это помогло рублю укрепиться ниже 76 после 80 руб. за доллар на прошлой неделе.

3. Акции Meta Platforms рухнули на 26% из-за слабого отчёта по динамике роста пользователей и рекламных доходов. Капитализация снизилась на $200 млрд.

4. Акции Amazon (#AMZN) выросли почти на 20% после отчёта о росте прибыли и поддержали индексы.

5. Центральный банк Англии поднял ставку до 0,50%, опередив ФРС в ужесточении ДКП.

🗓 Важные события на неделе с 7 по 11 февраля.

7 февраля

📌 Сбербанк - финансовая отчетность по РСБУ за январь 2022 г.

📌 Мать и Дитя - операционный отчет за 2021 г.

8 февраля

📌Полюс - операционные результаты за 4 квартал и весь 2021 г.

9 февраля

📌 EN+ - операционные результаты за 4 квартал и весь 2021 г.

📌 Русал - операционные результаты за 4 квартал и весь 2021 г.

📌 Итоги ребалансировки индекса MSCI Russia

10 февраля

📌 Алроса - операционные результаты за январь 2022 г.

📌 Норникель - финансовые результаты по МСФО за 2 полугодие и весь 2021 г.

📌 ФосАгро - финансовая отчетность по МСФО за 4 квартал и весь 2021 г.

🇺🇲 Сезон отчётностей в США за 4 квартал:

💲 7 февраля - Amgen (AMGN), Simon Property (SPG), Tyson Foods (TSN), Take-Two (TTWO), Hasbro (HAS).

💲 8 февраля - Pfizer (PFE), BP (BP).

💲 9 февраля - Walt Disney (DIS), CVS Health (CVS), Uber (UBER), Motorola Solutions (MSI).

💲 10 февраля - Coca-Cola (KO), PepsiCo (PEP), Philip Morris (PM), Duke Energy (DUC), Clowdflare (NET), Twitter (TWTR).

💲 11 февраля - Enbridge (ENB), Cleveland Cliffs (CLF).

👀 За какими событиями стоит следить на этой неделе:

🇺🇸 ФРС: риторика по темпам повышения ставки в 2022 году. Сроки начала продаж облигаций с баланса ФРС. Индекс потребительских цен (CPI) в США - 10 февраля (прогноз - 7.2% годовых).

🏛 Заседание ЦБ РФ по ключевой ставке 11 февраля и пресс-конференция главы Центробанка. Прогноз - повышение на 100 б.п. до 9.5%.

👾 распространение и степень опасности штамма "Омикрон". В фокусе - Европа, США, Китай.

⛽️ Нефть: 9 февраля - запасы сырой нефти в США. Новые ценовые рекорды (Brent выше $93).

🔥 Газ: заполненность газохранилищ в Европе. Поставки Газпрома и танкеры с СПГ. Сроки сертификации СП-2.

7 февраля

📌 Сбербанк - финансовая отчетность по РСБУ за январь 2022 г.

📌 Мать и Дитя - операционный отчет за 2021 г.

8 февраля

📌Полюс - операционные результаты за 4 квартал и весь 2021 г.

9 февраля

📌 EN+ - операционные результаты за 4 квартал и весь 2021 г.

📌 Русал - операционные результаты за 4 квартал и весь 2021 г.

📌 Итоги ребалансировки индекса MSCI Russia

10 февраля

📌 Алроса - операционные результаты за январь 2022 г.

📌 Норникель - финансовые результаты по МСФО за 2 полугодие и весь 2021 г.

📌 ФосАгро - финансовая отчетность по МСФО за 4 квартал и весь 2021 г.

🇺🇲 Сезон отчётностей в США за 4 квартал:

💲 7 февраля - Amgen (AMGN), Simon Property (SPG), Tyson Foods (TSN), Take-Two (TTWO), Hasbro (HAS).

💲 8 февраля - Pfizer (PFE), BP (BP).

💲 9 февраля - Walt Disney (DIS), CVS Health (CVS), Uber (UBER), Motorola Solutions (MSI).

💲 10 февраля - Coca-Cola (KO), PepsiCo (PEP), Philip Morris (PM), Duke Energy (DUC), Clowdflare (NET), Twitter (TWTR).

💲 11 февраля - Enbridge (ENB), Cleveland Cliffs (CLF).

👀 За какими событиями стоит следить на этой неделе:

⚔️ Ситуация на границе РФ и Украины. Учения в Беларуси. 7-8 февраля - визит Макрона в Москву и Киев, главы МИД Британии в Москву 10 февраля, канцлера Германии Шольца в США 7 февраля. Голосование в Сенате США по новым санкциям.🇺🇸 ФРС: риторика по темпам повышения ставки в 2022 году. Сроки начала продаж облигаций с баланса ФРС. Индекс потребительских цен (CPI) в США - 10 февраля (прогноз - 7.2% годовых).

🏛 Заседание ЦБ РФ по ключевой ставке 11 февраля и пресс-конференция главы Центробанка. Прогноз - повышение на 100 б.п. до 9.5%.

👾 распространение и степень опасности штамма "Омикрон". В фокусе - Европа, США, Китай.

⛽️ Нефть: 9 февраля - запасы сырой нефти в США. Новые ценовые рекорды (Brent выше $93).

🔥 Газ: заполненность газохранилищ в Европе. Поставки Газпрома и танкеры с СПГ. Сроки сертификации СП-2.

🇷🇺 Правительство уже 18 февраля внесёт в Думу законопроект о регулировании крипты.

Что же предлагается в законе после нескольких месяцев дискуссии:

✅ Запрета на владение и обмен не будет.

✅ Криптовалюты признаются аналогом валют, а не цифровых финансовых активов (ЦФА). Регулирование - по аналогии с валютным законодательством.

✅ Операции - через российские уполномоченные банки или посредников с лицензией ЦБ (например, p2p обменники), с идентификацией владельца счёта.

✅ Операции, эквивалентные 600 тыс. р. и выше должны декларироваться, нарушение - этого пункта приравнивается к уголовному преступлению.

✅ За приём крипты как средства платежа - штрафы (рубль - единственное законное средство платежа в РФ). Конкретные санкции и суммы в концепции пока не прописаны.

✅ Что делать с уже имеющейся суммой свыше эквивалента 600 тыс., в концепции пока умалчивается.

✅ Разрешается работа иностранных криптобирж после открытия их представительства в РФ.

✅ Надзор: ЦБ, Минфин, Росфинмониторинг, ФНС, Минцифры, Генпрокуратура. Основной инструмент контроля - сервис «Прозрачный блокчейн».

✅ Инвесторы делятся на квалов и неквалов, в случае превышения сделки свыше определенного лимита, сдают тест. Подпадают ли под сдачу теста большие суммы, которые уже в кошельке, - умалчивается.

✅ Майнинг и прочие смежные вопросы концепция закона не рассматривает.

✅ Принятие и вступление закона в силу ожидается со 2 полугодия 2022 или 2023 г.

💬 Частый комментарий по теме: есть p2p на том же Бинансе. Биржа формально не участвует в обмене между пользователями, платёж поступает не в её адрес.

👮♂ Всё так, но сделки p2p попадают под "контрольно-надзорные мероприятия". Популярные адреса попадут в реестры, а непопулярные могут не обладать достаточной ликвидностью или нести риски мошенничества. Есть также вариант иностранной биржи вне юрисдикции РФ (в т.ч. DEX - децентрализованные) или обменника без лицензии ЦБ. Но туда ещё нужно завести фиатные деньги, минуя российский банк/лицензированный обменник. Тут каждый решает сам. Кстати, крупные забугорные биржи "приземлятся" в РФ, Binance уже заявил о готовности.

⚖ Думаю, многое будет зависеть от ставки налога. При 13% НДФЛ, многие со временем перейдут в легальное поле ("сдадутся"). Если как в Индии 30% - вопрос приобретает много оттенков.

Что же предлагается в законе после нескольких месяцев дискуссии:

✅ Запрета на владение и обмен не будет.

✅ Криптовалюты признаются аналогом валют, а не цифровых финансовых активов (ЦФА). Регулирование - по аналогии с валютным законодательством.

✅ Операции - через российские уполномоченные банки или посредников с лицензией ЦБ (например, p2p обменники), с идентификацией владельца счёта.

✅ Операции, эквивалентные 600 тыс. р. и выше должны декларироваться, нарушение - этого пункта приравнивается к уголовному преступлению.

✅ За приём крипты как средства платежа - штрафы (рубль - единственное законное средство платежа в РФ). Конкретные санкции и суммы в концепции пока не прописаны.

✅ Что делать с уже имеющейся суммой свыше эквивалента 600 тыс., в концепции пока умалчивается.

✅ Разрешается работа иностранных криптобирж после открытия их представительства в РФ.

✅ Надзор: ЦБ, Минфин, Росфинмониторинг, ФНС, Минцифры, Генпрокуратура. Основной инструмент контроля - сервис «Прозрачный блокчейн».

✅ Инвесторы делятся на квалов и неквалов, в случае превышения сделки свыше определенного лимита, сдают тест. Подпадают ли под сдачу теста большие суммы, которые уже в кошельке, - умалчивается.

✅ Майнинг и прочие смежные вопросы концепция закона не рассматривает.

✅ Принятие и вступление закона в силу ожидается со 2 полугодия 2022 или 2023 г.

💬 Частый комментарий по теме: есть p2p на том же Бинансе. Биржа формально не участвует в обмене между пользователями, платёж поступает не в её адрес.

👮♂ Всё так, но сделки p2p попадают под "контрольно-надзорные мероприятия". Популярные адреса попадут в реестры, а непопулярные могут не обладать достаточной ликвидностью или нести риски мошенничества. Есть также вариант иностранной биржи вне юрисдикции РФ (в т.ч. DEX - децентрализованные) или обменника без лицензии ЦБ. Но туда ещё нужно завести фиатные деньги, минуя российский банк/лицензированный обменник. Тут каждый решает сам. Кстати, крупные забугорные биржи "приземлятся" в РФ, Binance уже заявил о готовности.

⚖ Думаю, многое будет зависеть от ставки налога. При 13% НДФЛ, многие со временем перейдут в легальное поле ("сдадутся"). Если как в Индии 30% - вопрос приобретает много оттенков.

📣 Freedom Holding Corp. представил отчетность за третий квартал 2022 фискального года, завершившийся 31 декабря 2021-го. Выручка достигла $146 млн, увеличившись на 46% год к году. Рост выручки произошел за счет повышения комиссионных доходов на 64%, до $122 млн.

💵Чистая прибыль компании увеличилась на 20% и составила $51 млн. А совокупные расходы за отчетный период выросли на $44 млн, или на 87%.

Компания, которая торгуется на американской бирже Nasdaq под тикером FRHC, продолжает показывать хорошие результаты. Недавно «дочка» холдинга, Prime Executions, получила разрешение от американского регулятора FINRA на осуществление деятельности на рынках капитала. Это значит, что Freedom теперь сможет работать с компаниями по всему миру, самостоятельно выводя их на IPO. Продолжаю держать акции в портфеле, на прошедшей коррекции они вели себя лучше рынка.

💵Чистая прибыль компании увеличилась на 20% и составила $51 млн. А совокупные расходы за отчетный период выросли на $44 млн, или на 87%.

Компания, которая торгуется на американской бирже Nasdaq под тикером FRHC, продолжает показывать хорошие результаты. Недавно «дочка» холдинга, Prime Executions, получила разрешение от американского регулятора FINRA на осуществление деятельности на рынках капитала. Это значит, что Freedom теперь сможет работать с компаниями по всему миру, самостоятельно выводя их на IPO. Продолжаю держать акции в портфеле, на прошедшей коррекции они вели себя лучше рынка.

🚀 Алюминий повторяет судьбу газа

🏆 Абсолютный исторический рекорд 2008 года побит - $3 300 за тонну. В тот год накануне кризиса все аномально набухло, а нефть доходила до $147. В этот раз на рынке образовался дефицит из-за вспышки ковида в Китае. А там товарищи если найдут хоть несколько заражённых, не заморачиваясь закрывают весь город. Так случилось, что им стал 4.5 миллионный город Байсэ с большим алюминиевым заводом.

🏭 Русал (сегодня +5%) - крупнейший производитель алюминия за пределами Китая. На фоне алюминиевого ралли сделал с начала года +14%. Т.е. уже несколько месяцев ведёт себя как защитный актив.

💲 Капитализация Русала $14.5 млрд, при этом только его доля в Норникеле стоит около $10 млрд. Т.е. его основной бизнес оценивается в $3.5 млрд. EBITDA 2021 года оценивается в $3,2 млрд (ждём отчёт). А при текущих ценах на алюминий в 2022 году можно ожидать более $4 млрд. В моем портфеле по Русалу сейчас самая большая позиция среди российских акций.

Риски тоже есть:

1. Русал не спрячется "в домике" в случае введения санкций. Бумага довольно чувствительна к подобным историям, учитывая обвал 2018 г.

2. Восстановление производства алюминия в Китае, а также в Европе, где оно тоже просело из-за дорогого газа, отправит котировки на Лондонской бирже металлов вниз.

3. Неожиданности с корпоративным соглашением, истекающим в этом году. Вероятность низка, но всё же.

🏆 Абсолютный исторический рекорд 2008 года побит - $3 300 за тонну. В тот год накануне кризиса все аномально набухло, а нефть доходила до $147. В этот раз на рынке образовался дефицит из-за вспышки ковида в Китае. А там товарищи если найдут хоть несколько заражённых, не заморачиваясь закрывают весь город. Так случилось, что им стал 4.5 миллионный город Байсэ с большим алюминиевым заводом.

🏭 Русал (сегодня +5%) - крупнейший производитель алюминия за пределами Китая. На фоне алюминиевого ралли сделал с начала года +14%. Т.е. уже несколько месяцев ведёт себя как защитный актив.

💲 Капитализация Русала $14.5 млрд, при этом только его доля в Норникеле стоит около $10 млрд. Т.е. его основной бизнес оценивается в $3.5 млрд. EBITDA 2021 года оценивается в $3,2 млрд (ждём отчёт). А при текущих ценах на алюминий в 2022 году можно ожидать более $4 млрд. В моем портфеле по Русалу сейчас самая большая позиция среди российских акций.

Риски тоже есть:

1. Русал не спрячется "в домике" в случае введения санкций. Бумага довольно чувствительна к подобным историям, учитывая обвал 2018 г.

2. Восстановление производства алюминия в Китае, а также в Европе, где оно тоже просело из-за дорогого газа, отправит котировки на Лондонской бирже металлов вниз.

3. Неожиданности с корпоративным соглашением, истекающим в этом году. Вероятность низка, но всё же.

💰Дивиденды как компенсация за геополитику.

🇬🇧 Результат сегодняшних переговоров Лаврова с коллегой из Великобритании показал, что ни одно из ключевых противоречий не получило шансов на разрешение. Достаточно слов нашего министра, что происходящее - "разговор слепого с глухим".

🇷🇺 Индекс Мосбиржи хоть и подрос немного на самом факте встречи, но остался в красной зоне. Продолжение ралли наших акций еще возможно, но далеко не гарантировано. И не точно гарантировано, что индекс в ближайшее время вернётся в район 4 300 п., где он был в середине октября.

📊 Сейчас большинство компаний вместо роста предлагают дивиденды. На нашем рынке вообще мало компаний, заточенных на рост капитализации. Зато он славится самой высокой дивидендной доходностью из крупных экономик: в среднем по индексу около 9%, рекорд за 10 лет. Собственники предпочитают выплачивать прибыль себе и акционерам, а не вкладывать в долгосрочные инвестиционные проекты: нет понимания, что будет через 10 лет.

💲 Щедрые дивидендные выплаты за 2021 год могут компенсировать по крайней мере часть потерь от геополитики, выступая своего рода хеджем. Например, прогнозная доходность под 30%, как у префов Мечела или 8% за квартал, как у ММК. Оба держу в портфеле (сугубо моё решение). Кстати, дивдоха Мечела сегодня снизилась. Компания досрочно закрыла кредит в ВТБ на $341 млн, префы выросли на 4%, обычка - на 9%.

Так выглядит сейчас дивидедный календарь Смартлаба.

🇬🇧 Результат сегодняшних переговоров Лаврова с коллегой из Великобритании показал, что ни одно из ключевых противоречий не получило шансов на разрешение. Достаточно слов нашего министра, что происходящее - "разговор слепого с глухим".

🇷🇺 Индекс Мосбиржи хоть и подрос немного на самом факте встречи, но остался в красной зоне. Продолжение ралли наших акций еще возможно, но далеко не гарантировано. И не точно гарантировано, что индекс в ближайшее время вернётся в район 4 300 п., где он был в середине октября.

📊 Сейчас большинство компаний вместо роста предлагают дивиденды. На нашем рынке вообще мало компаний, заточенных на рост капитализации. Зато он славится самой высокой дивидендной доходностью из крупных экономик: в среднем по индексу около 9%, рекорд за 10 лет. Собственники предпочитают выплачивать прибыль себе и акционерам, а не вкладывать в долгосрочные инвестиционные проекты: нет понимания, что будет через 10 лет.

💲 Щедрые дивидендные выплаты за 2021 год могут компенсировать по крайней мере часть потерь от геополитики, выступая своего рода хеджем. Например, прогнозная доходность под 30%, как у префов Мечела или 8% за квартал, как у ММК. Оба держу в портфеле (сугубо моё решение). Кстати, дивдоха Мечела сегодня снизилась. Компания досрочно закрыла кредит в ВТБ на $341 млн, префы выросли на 4%, обычка - на 9%.

Так выглядит сейчас дивидедный календарь Смартлаба.

{kind=link}

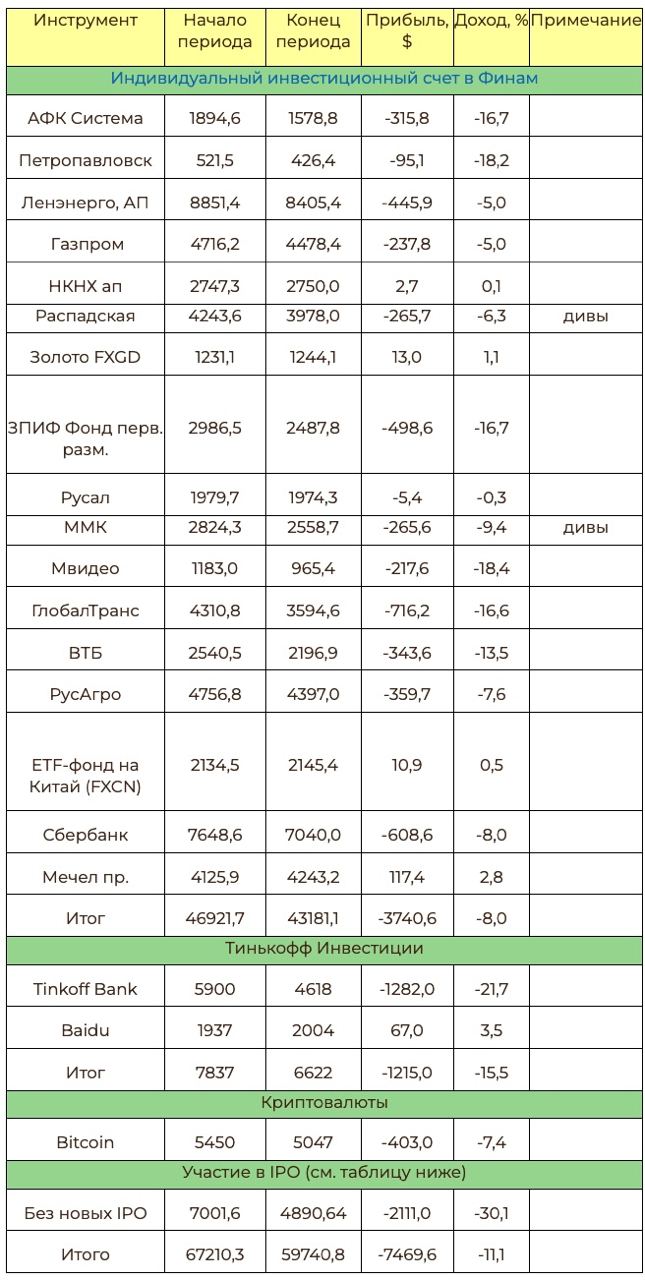

📣 Публичные инвестиции за январь принесли убыток -7470$ или -11%

Подробную таблицу с цифрами и отчет за месяц можно прочитать на блоге, мониторинг портфеля в Финам доступен по ссылке. Сам публичный портфель, как и блог ведется с 2012 года, а с 2017 года начал вести и телеграм-канал.

📉 Январь оказался для публичного портфеля рекордно неудачным. По большинству инструментов возникла просадка, которая по сути никак не была связана с фундаментальными показателями. Основная её причина - геополитические риски. Большая часть января прошла под влиянием резкого обострения отношений между Россией и странами НАТО вокруг ситуации с Украиной.

Так или иначе я вижу маловероятным открытый военный конфликт, поэтому докупил в портфель интересных компаний на распродаже. Новички портфеля: Мечел префы, Сбербанк, увеличена доля ЛенЭнерго преф. Перед падением снизил долю акций Распадской.

Антигероями портфеля в январе стали:

🔻 Тинькофф -21% или -1282$

🔻 ГлобалТранс -16% или -716$

🔻 ЗПИФ ФПР -16% или -499$

🔻 Сбербанк -8% или -608$

С подробной статистикой публичного портфеля и основными новостями месяца можно ознакомиться на блоге.

Подробную таблицу с цифрами и отчет за месяц можно прочитать на блоге, мониторинг портфеля в Финам доступен по ссылке. Сам публичный портфель, как и блог ведется с 2012 года, а с 2017 года начал вести и телеграм-канал.

📉 Январь оказался для публичного портфеля рекордно неудачным. По большинству инструментов возникла просадка, которая по сути никак не была связана с фундаментальными показателями. Основная её причина - геополитические риски. Большая часть января прошла под влиянием резкого обострения отношений между Россией и странами НАТО вокруг ситуации с Украиной.

Так или иначе я вижу маловероятным открытый военный конфликт, поэтому докупил в портфель интересных компаний на распродаже. Новички портфеля: Мечел префы, Сбербанк, увеличена доля ЛенЭнерго преф. Перед падением снизил долю акций Распадской.

Антигероями портфеля в январе стали:

🔻 Тинькофф -21% или -1282$

🔻 ГлобалТранс -16% или -716$

🔻 ЗПИФ ФПР -16% или -499$

🔻 Сбербанк -8% или -608$

С подробной статистикой публичного портфеля и основными новостями месяца можно ознакомиться на блоге.

{kind=link}

📉 Отскок выдохся (индекс Мосбиржи -2,6%), но в этот раз рулит не только геополитика.

🌍 Сегодня дополнительно давит внешний фон. Инфляция в США за январь стала сюрпризом не только для рынков, но и для самой ФРС:

🛒 Индекс потребительских цен (CPI) по году - рекордные за 40 лет 7.5% при прогнозе 7.3% и 7% за декабрь.

🛒 Инфляция за январь относительно декабря 2021 г.: 0,6% при прогнозе 0,5%.

🔎 Отклонение от целевых 2% - 5.5 п.п., и никаких признаков замедления нет, Пауэлл об этом теперь скромно молчит. Энергоресурсы на хаях, цепочки поставок не восстановились, зарплаты растут.

🇺🇸 Доходность UST10 (гособлигации трежерис) ушла выше 2% годовых впервые с лета 2019 г. Идет обвал стоимости и рост доходности госдолга. При таком раскладе ФРС зажат в угол, ставку придётся поднимать быстро.

📊 Рынок прайсит повышение в марте сразу на 0.5 п.п. Более половины аналитиков ждут повышения минимум до 1.75% к концу года. Еще важнее, что часть членов ФРС предлагает начать разгружать баланс ФРС уже в 1 полугодии 2022 г. К ставке рынки ещё могут как-то приспособиться и даже расти параллельно с ней. А вот продажа облигаций на сотни миллиардов будет давить на рынок без вариантов для позитива.

🇷🇺 Сегодня в 13:30 ЦБ РФ объявит свое решение по ключевой ставке. После всего, что творится с инфляцией в США, почти никто не ставит на повышение менее чем на 100 б.п. Прибавим к этому нашу любимую геополитику, и ждать "голубиной" риторики в отношении дальнейшего движения ставки сегодня вряд ли есть смысл. Будем следить, обсудим по итогам заседания Центробанка.

🌍 Сегодня дополнительно давит внешний фон. Инфляция в США за январь стала сюрпризом не только для рынков, но и для самой ФРС:

🛒 Индекс потребительских цен (CPI) по году - рекордные за 40 лет 7.5% при прогнозе 7.3% и 7% за декабрь.

🛒 Инфляция за январь относительно декабря 2021 г.: 0,6% при прогнозе 0,5%.

🔎 Отклонение от целевых 2% - 5.5 п.п., и никаких признаков замедления нет, Пауэлл об этом теперь скромно молчит. Энергоресурсы на хаях, цепочки поставок не восстановились, зарплаты растут.

🇺🇸 Доходность UST10 (гособлигации трежерис) ушла выше 2% годовых впервые с лета 2019 г. Идет обвал стоимости и рост доходности госдолга. При таком раскладе ФРС зажат в угол, ставку придётся поднимать быстро.

📊 Рынок прайсит повышение в марте сразу на 0.5 п.п. Более половины аналитиков ждут повышения минимум до 1.75% к концу года. Еще важнее, что часть членов ФРС предлагает начать разгружать баланс ФРС уже в 1 полугодии 2022 г. К ставке рынки ещё могут как-то приспособиться и даже расти параллельно с ней. А вот продажа облигаций на сотни миллиардов будет давить на рынок без вариантов для позитива.

🇷🇺 Сегодня в 13:30 ЦБ РФ объявит свое решение по ключевой ставке. После всего, что творится с инфляцией в США, почти никто не ставит на повышение менее чем на 100 б.п. Прибавим к этому нашу любимую геополитику, и ждать "голубиной" риторики в отношении дальнейшего движения ставки сегодня вряд ли есть смысл. Будем следить, обсудим по итогам заседания Центробанка.

❗️Ключевая ставка ЦБ РФ повышена на 100 б.п. до 9.5% годовых.

👉 В целом, это соответствует ожиданиям рынка, уверенно идем к двузначной ключевой ставке. Судя по индексу RUSFAR уже есть простор для повышения еще на 0,5%. Доллар к рублю пока не среагировал, умеренно растёт и торгуется на уровне 75.10.

⏰ В 15:00 - пресс-конференция главы ЦБ с прогнозом по инфляции и перспективах ДКП Центробанка. Как обычно расскажу о самом главном.

👉 В целом, это соответствует ожиданиям рынка, уверенно идем к двузначной ключевой ставке. Судя по индексу RUSFAR уже есть простор для повышения еще на 0,5%. Доллар к рублю пока не среагировал, умеренно растёт и торгуется на уровне 75.10.

⏰ В 15:00 - пресс-конференция главы ЦБ с прогнозом по инфляции и перспективах ДКП Центробанка. Как обычно расскажу о самом главном.

📺 Самое важное с пресс-релиза ЦБ РФ и пресс-конференции Э.С. Набиуллиной по ключевой ставке.

[В квадратных скобках - мой комментарий]

🎤 По оценке на 4 февраля инфляция достигла 8.8%.[впервые с 2015 года]

🎤 ЦБ РФ повысил прогноз инфляции по итогам 2022 года с 4-4,5% до 5-6%. [разумное решение, но даже в это верится пока с трудом]

🎤 Замедление месячной инфляции в РФ начнётся в первом полугодии 2022 года. [пока индикаторы и внешние условия сигнализируют лишь о росте. Но посмотрим, вдруг ЦБ что-то знает]

🎤 ЦБ не сможет обеспечить инфляцию в РФ в 4% к концу 2022 года без рецессии в экономике. [это точно, пример Турции с её Эрдоганом перед глазами]

🎤 Инфляция в РФ сейчас находится на пике. [очень бы хотелось верить, но, похоже, пик ещё впереди]

🎤 Прогноз по годовой инфляции в 2023-2024 гг. сохранён - 4%. [возможно, не будем заглядывать так далеко]

🎤 Ожидания по средней ключевой ставке в 2022 году повышены до 9-11%. [это похоже на правду, но говорить с уверенностью не может даже ЦБ]

🎤 Нейтральная ключевая ставка - 5-6%. [условная величина, +/- совпадающая с инфляцией].

🎤 Мировые цены на сырьё и продукты, скорее всего, продолжат рост. [к сожалению, да]

🎤 Баланс рисков усилил крен в сторону проинфляционных, в т.ч. внешних. Они могут заставить ЦБ РФ действовать более решительно. [более решительно, чем сейчас - это задирать ставку выше и чаще]

🎤 Инфляционные ожидания на многолетних максимумах [это очевидно].

🎤 Без повышений ключевой ставки в 2021 году инфляция превысила бы 10% [опять же, вспомним Эрдогана и его 42%].

🎤 Раздача дешевых кредитов не способна поддержать экономику. [согласен, наша экономика зависит далеко не только от стоимости кредитов, её риски не в этом]

🎤 Прогноз средней цены нефти Urals в 2022 году $70 за баррель (предыдущий прогноз $65), в 2023 - $65. [это сильно ниже, чем сейчас]

🎤 Рост номинальных ставок по вкладам пока не обеспечил достаточного увеличения склонности населения к сбережению. ЦБ РФ будет повышать ставку до тех пор, пока россияне не поймут, что ставки по вкладам компенсируют им инфляцию. [так можно зайти далеко: население видит уровень инфляции по-своему]

🎤 Центробанк допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях. ЦБ в будущем будет рассматривать повышение ставки на 1%. [спасибо, что предупредили]

🎤 ЦБ пока не принял сегодня решение о возобновлении покупки валюты на открытом рынке. [ЦБ знает, что геополитические риски никуда не ушли и не хочет обвалить рубль].

🎤 ЦБ не согласен с концепцией Минфина по регулированию криптовалют, считает её слишком либеральной. [ЦБ всегда за более жесткую линию, он отвечает за риски в этой сфере].

🎤 Набиуллина нацепила брошь в виде весов [очевидно, как символ сбалансированных и взвешенных решений].

[В квадратных скобках - мой комментарий]

🎤 По оценке на 4 февраля инфляция достигла 8.8%.[впервые с 2015 года]

🎤 ЦБ РФ повысил прогноз инфляции по итогам 2022 года с 4-4,5% до 5-6%. [разумное решение, но даже в это верится пока с трудом]

🎤 Замедление месячной инфляции в РФ начнётся в первом полугодии 2022 года. [пока индикаторы и внешние условия сигнализируют лишь о росте. Но посмотрим, вдруг ЦБ что-то знает]

🎤 ЦБ не сможет обеспечить инфляцию в РФ в 4% к концу 2022 года без рецессии в экономике. [это точно, пример Турции с её Эрдоганом перед глазами]

🎤 Инфляция в РФ сейчас находится на пике. [очень бы хотелось верить, но, похоже, пик ещё впереди]

🎤 Прогноз по годовой инфляции в 2023-2024 гг. сохранён - 4%. [возможно, не будем заглядывать так далеко]

🎤 Ожидания по средней ключевой ставке в 2022 году повышены до 9-11%. [это похоже на правду, но говорить с уверенностью не может даже ЦБ]

🎤 Нейтральная ключевая ставка - 5-6%. [условная величина, +/- совпадающая с инфляцией].

🎤 Мировые цены на сырьё и продукты, скорее всего, продолжат рост. [к сожалению, да]

🎤 Баланс рисков усилил крен в сторону проинфляционных, в т.ч. внешних. Они могут заставить ЦБ РФ действовать более решительно. [более решительно, чем сейчас - это задирать ставку выше и чаще]

🎤 Инфляционные ожидания на многолетних максимумах [это очевидно].

🎤 Без повышений ключевой ставки в 2021 году инфляция превысила бы 10% [опять же, вспомним Эрдогана и его 42%].

🎤 Раздача дешевых кредитов не способна поддержать экономику. [согласен, наша экономика зависит далеко не только от стоимости кредитов, её риски не в этом]

🎤 Прогноз средней цены нефти Urals в 2022 году $70 за баррель (предыдущий прогноз $65), в 2023 - $65. [это сильно ниже, чем сейчас]

🎤 Рост номинальных ставок по вкладам пока не обеспечил достаточного увеличения склонности населения к сбережению. ЦБ РФ будет повышать ставку до тех пор, пока россияне не поймут, что ставки по вкладам компенсируют им инфляцию. [так можно зайти далеко: население видит уровень инфляции по-своему]

🎤 Центробанк допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях. ЦБ в будущем будет рассматривать повышение ставки на 1%. [спасибо, что предупредили]

🎤 ЦБ пока не принял сегодня решение о возобновлении покупки валюты на открытом рынке. [ЦБ знает, что геополитические риски никуда не ушли и не хочет обвалить рубль].

🎤 ЦБ не согласен с концепцией Минфина по регулированию криптовалют, считает её слишком либеральной. [ЦБ всегда за более жесткую линию, он отвечает за риски в этой сфере].

🎤 Набиуллина нацепила брошь в виде весов [очевидно, как символ сбалансированных и взвешенных решений].

🗓 Итоги недели: недолго музыка играла...

🇷🇺 Российский рынок воспрял после визита Макрона, прочитав туманные намёки на разрядку напряжённости как сигнал к покупке. Индекс Мосбиржи +2.2%, (3 546 п.). РТС +0.05% (1 470 п.). Рубль укреплялся почти до 74, но пятница всё испортила: закрылись выше 77. Пугающая инфляция в США и новое обострение геополитики отправили акции вниз.

⛽️ Нефть чувствует себя прекрасно, закрыла неделю вблизи $95. Запасы на многолетних минимумах, мощности по добыче не поспевают за спросом, напряжённость вокруг России создаёт риски дефицита. Правда, акций нефтянки даже близко нет в лидерах роста.

🇺🇸 Американские индексы с тревогой ждали статистики по инфляции за январь. И дождались: S&P500 -1.5% (4 418 п), Nasdaq -2.2 (13 791 п.). Рынок опасается, что 14 февраля ФРС омрачит день св. Валентина и отправит "валентинку" в виде экстренного повышения ставки вне плана. Это маловероятно, но в том, что в марте ставка будет повышена сразу на 0.5 п.п., уверено большинство аналитиков. Доходность 10-леток US трежерис на этом нервяке превысила до 2%, доллар вырос к корзине валют.

🇨🇳 Китай занят олимпиадой, а Народный банк тем временем посылает рынку противоречивые сигналы. С одной стороны, он понижает ставку, пытаясь ускорить замедляющийся рост экономики. С другой - продолжает жестить с регулированием и изымает с рынка ликвидность через сделки РЕПО, считая её избыточной. Проблемные застройщики почти лежат. Индекс Hang Seng тем не менее подрос на 1.2%. 17 февраля ждём отчётность Алибабы, она может многое прояснить.

📊 Биткоин в четверг сходил на локальную вершину вблизи $46 тыс. Но "ведьмина пятница" охладила аппетит к риску и отправила крипторынок вниз. Сейчас биток торгуется в районе $42 300.

🏆 Топ-5 событий недели:

1️⃣ Центробанк поднял ключевую ставку на 100 б.п. до 9.5% на фоне растущей инфляции.

2️⃣ Нефть российского сорта Urals Brent в моменте подошла вплотную к $97 за баррель.

3️⃣ Роснефть отчиталась о 6-кратном росте чистой прибыли за 2021 год.

4️⃣ Инфляция в США побила рекорд 1982 года и выросла до 7.5% годовых.

5️⃣ Цены на алюминий в Лондоне побили рекорд 2008 года и превысили $3 350 за тонну.

👇Топ-5 лучших и худших акций недели из индекса Мосбиржи - в следующем посте.

🇷🇺 Российский рынок воспрял после визита Макрона, прочитав туманные намёки на разрядку напряжённости как сигнал к покупке. Индекс Мосбиржи +2.2%, (3 546 п.). РТС +0.05% (1 470 п.). Рубль укреплялся почти до 74, но пятница всё испортила: закрылись выше 77. Пугающая инфляция в США и новое обострение геополитики отправили акции вниз.

⛽️ Нефть чувствует себя прекрасно, закрыла неделю вблизи $95. Запасы на многолетних минимумах, мощности по добыче не поспевают за спросом, напряжённость вокруг России создаёт риски дефицита. Правда, акций нефтянки даже близко нет в лидерах роста.

🇺🇸 Американские индексы с тревогой ждали статистики по инфляции за январь. И дождались: S&P500 -1.5% (4 418 п), Nasdaq -2.2 (13 791 п.). Рынок опасается, что 14 февраля ФРС омрачит день св. Валентина и отправит "валентинку" в виде экстренного повышения ставки вне плана. Это маловероятно, но в том, что в марте ставка будет повышена сразу на 0.5 п.п., уверено большинство аналитиков. Доходность 10-леток US трежерис на этом нервяке превысила до 2%, доллар вырос к корзине валют.

🇨🇳 Китай занят олимпиадой, а Народный банк тем временем посылает рынку противоречивые сигналы. С одной стороны, он понижает ставку, пытаясь ускорить замедляющийся рост экономики. С другой - продолжает жестить с регулированием и изымает с рынка ликвидность через сделки РЕПО, считая её избыточной. Проблемные застройщики почти лежат. Индекс Hang Seng тем не менее подрос на 1.2%. 17 февраля ждём отчётность Алибабы, она может многое прояснить.

📊 Биткоин в четверг сходил на локальную вершину вблизи $46 тыс. Но "ведьмина пятница" охладила аппетит к риску и отправила крипторынок вниз. Сейчас биток торгуется в районе $42 300.

🏆 Топ-5 событий недели:

1️⃣ Центробанк поднял ключевую ставку на 100 б.п. до 9.5% на фоне растущей инфляции.

2️⃣ Нефть российского сорта Urals Brent в моменте подошла вплотную к $97 за баррель.

3️⃣ Роснефть отчиталась о 6-кратном росте чистой прибыли за 2021 год.

4️⃣ Инфляция в США побила рекорд 1982 года и выросла до 7.5% годовых.

5️⃣ Цены на алюминий в Лондоне побили рекорд 2008 года и превысили $3 350 за тонну.

👇Топ-5 лучших и худших акций недели из индекса Мосбиржи - в следующем посте.