Всех с Днем великой Победы!

🔆 День светлый и объединяющий миллионы людей, и не одно поколение! Но обычные праздничные поздравления сегодня прозвучали бы не к месту. Предлагаю вспомнить о тех, кто заплатил за наше будущее высокой ценой, в т.ч. собственной жизнью.

📕 Мысль о том, что человечество уже сталкивалось с ужасными событиями, заставляет подумать о будущем, в т.ч. в контексте наших долгосрочных инвестиций. Финансовые кризисы были и еще будут, и каждый раз они будут сметать фигуры с шахматной доски, ставя в тупик вчерашних гуру. Но это - не беда, ведь кризис и обвал рынка для многих из нас - это еще и возможность подобрать “хорошие активы по хорошей цене”.

⚡️ А что если мир ждет настоящий катаклизм, подобный мировой войне? В такие времена закрываются биржи, некоторые из компаний могут просто не выжить, а гособлигации становятся бесполезной бумагой (или записью на сервере). Долгосрочный инвестор просто обязан знать историю, а она преподает нам урок: в этом мире нет ничего такого такого, что никогда не может случиться.

💨 К сожалению, мы с вами не можем сказать, что нет никаких туч на горизонте. Успокаивает то, что мир со времен Второй мировой войны сильно изменился: цена фатальной ошибки многократно выросла. В частности, я верю, что “ядерная” риторика так и останется только риторикой, что тормоза не подведут.

🎓 Для нас вывод в том, что стоит иногда соизмерять свои амбиции по кратному приумножению капитала, с вероятностью наступления времен, когда главная задача - капитал сберечь. При этом я не перестаю верить в лучшее будущее, в т.ч. потому, что достаточно извлечено уроков в прошлом.

💥 Всех с большим Праздником и хороших майских выходных!

🔆 День светлый и объединяющий миллионы людей, и не одно поколение! Но обычные праздничные поздравления сегодня прозвучали бы не к месту. Предлагаю вспомнить о тех, кто заплатил за наше будущее высокой ценой, в т.ч. собственной жизнью.

📕 Мысль о том, что человечество уже сталкивалось с ужасными событиями, заставляет подумать о будущем, в т.ч. в контексте наших долгосрочных инвестиций. Финансовые кризисы были и еще будут, и каждый раз они будут сметать фигуры с шахматной доски, ставя в тупик вчерашних гуру. Но это - не беда, ведь кризис и обвал рынка для многих из нас - это еще и возможность подобрать “хорошие активы по хорошей цене”.

⚡️ А что если мир ждет настоящий катаклизм, подобный мировой войне? В такие времена закрываются биржи, некоторые из компаний могут просто не выжить, а гособлигации становятся бесполезной бумагой (или записью на сервере). Долгосрочный инвестор просто обязан знать историю, а она преподает нам урок: в этом мире нет ничего такого такого, что никогда не может случиться.

💨 К сожалению, мы с вами не можем сказать, что нет никаких туч на горизонте. Успокаивает то, что мир со времен Второй мировой войны сильно изменился: цена фатальной ошибки многократно выросла. В частности, я верю, что “ядерная” риторика так и останется только риторикой, что тормоза не подведут.

🎓 Для нас вывод в том, что стоит иногда соизмерять свои амбиции по кратному приумножению капитала, с вероятностью наступления времен, когда главная задача - капитал сберечь. При этом я не перестаю верить в лучшее будущее, в т.ч. потому, что достаточно извлечено уроков в прошлом.

💥 Всех с большим Праздником и хороших майских выходных!

{kind=link}

"Очень трудно сделать точный прогноз, особенно когда речь идет о будущем” - Нильс Бор.

📈 Сегодня абсолютные лидеры в индексе - Полюс и Polymetal, на фоне роста золота до $2370 за унцию. Перемирие в Газе сорвалось, да и вообще в мире неспокойно. Центробанки, особенно китайский и турецкий, тарят драгоценный металл буквально тоннами. Локальный драйвер - слабые данные по рынку труда в США, которые позволяют ФРС раньше перейти к снижению ставки. Уровень $2500 на горизонте до конца года уже не кажется недостижимым. Хотя что-то утверждать точно мы не можем (см. цитату в заголовке).

⚡️ Особо чувствительные к рискам люди часто видят в золоте защиту от финансовых потерь. Спорить на эту тему можно бесконечно, но в такие моменты выручает долгосрочный взгляд на историю финансовых рынков.

📊 Иногда полезно взглянуть на график котировок того или иного актива на больших таймфреймах. В случае с золотом мы увидим, что сделавшие ставку на него в 2011 году, вышли в плюс только в 2020-м. Еще больше отрезок с 1980 по 2006 год. С точки зрения большой истории это вроде и нормально. Но для конкретного портфеля, если в нем был перекос в сторону золота, тем более позиция с плечом, это могло стать губительным.

💼 Любой дисбаланс в пользу актива, как бы вы ни верили в него - это шаткая конструкция. Даже если ваша вера основана на расчетах, мнении признанных авторитетов и подкреплена убедительными аргументами.

#золото #инвестирование #риски

📈 Сегодня абсолютные лидеры в индексе - Полюс и Polymetal, на фоне роста золота до $2370 за унцию. Перемирие в Газе сорвалось, да и вообще в мире неспокойно. Центробанки, особенно китайский и турецкий, тарят драгоценный металл буквально тоннами. Локальный драйвер - слабые данные по рынку труда в США, которые позволяют ФРС раньше перейти к снижению ставки. Уровень $2500 на горизонте до конца года уже не кажется недостижимым. Хотя что-то утверждать точно мы не можем (см. цитату в заголовке).

⚡️ Особо чувствительные к рискам люди часто видят в золоте защиту от финансовых потерь. Спорить на эту тему можно бесконечно, но в такие моменты выручает долгосрочный взгляд на историю финансовых рынков.

📊 Иногда полезно взглянуть на график котировок того или иного актива на больших таймфреймах. В случае с золотом мы увидим, что сделавшие ставку на него в 2011 году, вышли в плюс только в 2020-м. Еще больше отрезок с 1980 по 2006 год. С точки зрения большой истории это вроде и нормально. Но для конкретного портфеля, если в нем был перекос в сторону золота, тем более позиция с плечом, это могло стать губительным.

💼 Любой дисбаланс в пользу актива, как бы вы ни верили в него - это шаткая конструкция. Даже если ваша вера основана на расчетах, мнении признанных авторитетов и подкреплена убедительными аргументами.

#золото #инвестирование #риски

{kind=link}

Итоги недели: торги в лайтовом праздничном режиме

🇷🇺 Ликвидность торгов на минимальных уровнях: институциональные инвесторы работают между праздниками в полсилы, даже когда биржа открыта. Тем не менее на рынке есть жизнь и попытки роста (индекс +0.4% за неделю). Хотя расти дальше будет трудно при 16-й ключевой ставке: слишком много привлекательных инструментов с фиксированной доходностью.

💰 Поддержка идет от дивидендного фактора, сезон только начинается. Его оборотная сторона - отсечки, на этой неделе рынку "помог" просесть Лукойл (вес в индексе более 15%).

💲 Рубль к доллару тем временем крепко держится за уровень 91-92. Одна из причин такой стойкости - дивиденды экспортеров, продающих валюту под выплаты. Как и большинство аналитиков, я жду во 2-м полугодии постепенной девальвации в район 95-100, под влиянием факторов:

▫️ импорт восстановит просевшие объёмы (из-за проблем с оплатой) - рекордные госрасходы будут его стимулировать;

▫️ на экспорт будут давить новые санкции, в т.ч. против СПГ и банков в третьих странах;

▫️ слишком крепкий рубль плохо сочетается с интересами бюджета;

▫️ сезонный летний спрос на валюту.

🏆 Топ событий недели

🔸Путин потребовал обеспечить рост капитализации фондового рынка до 66% ВВП к 2030 г. и до 75% ВВП к 2036 г.

🔸Акционеры ТКС Холдинга утвердили допэмиссию для покупки акций Росбанка.

🔸 Ozon вместе с Wildberries вошел в топ-10 мировых маркетплейсов.

🔸Акции М-Видео упали на 10% после сообщения о планах провести допэмиссию.

🔸Глава Транснефти пообещал дивы выше прошлогодних, платить их 2 раза в год, и что “все будут довольны”.

🔸В Госдуме рассказали, как можно прикупить себе несколько лет стажа по цене 50 798 рублей за 1 год.

💥 Всем тепла и хороших выходных!

#неделя #рынки #итоги

🇷🇺 Ликвидность торгов на минимальных уровнях: институциональные инвесторы работают между праздниками в полсилы, даже когда биржа открыта. Тем не менее на рынке есть жизнь и попытки роста (индекс +0.4% за неделю). Хотя расти дальше будет трудно при 16-й ключевой ставке: слишком много привлекательных инструментов с фиксированной доходностью.

💰 Поддержка идет от дивидендного фактора, сезон только начинается. Его оборотная сторона - отсечки, на этой неделе рынку "помог" просесть Лукойл (вес в индексе более 15%).

💲 Рубль к доллару тем временем крепко держится за уровень 91-92. Одна из причин такой стойкости - дивиденды экспортеров, продающих валюту под выплаты. Как и большинство аналитиков, я жду во 2-м полугодии постепенной девальвации в район 95-100, под влиянием факторов:

▫️ импорт восстановит просевшие объёмы (из-за проблем с оплатой) - рекордные госрасходы будут его стимулировать;

▫️ на экспорт будут давить новые санкции, в т.ч. против СПГ и банков в третьих странах;

▫️ слишком крепкий рубль плохо сочетается с интересами бюджета;

▫️ сезонный летний спрос на валюту.

🏆 Топ событий недели

🔸Путин потребовал обеспечить рост капитализации фондового рынка до 66% ВВП к 2030 г. и до 75% ВВП к 2036 г.

🔸Акционеры ТКС Холдинга утвердили допэмиссию для покупки акций Росбанка.

🔸 Ozon вместе с Wildberries вошел в топ-10 мировых маркетплейсов.

🔸Акции М-Видео упали на 10% после сообщения о планах провести допэмиссию.

🔸Глава Транснефти пообещал дивы выше прошлогодних, платить их 2 раза в год, и что “все будут довольны”.

🔸В Госдуме рассказали, как можно прикупить себе несколько лет стажа по цене 50 798 рублей за 1 год.

💥 Всем тепла и хороших выходных!

#неделя #рынки #итоги

Пост для навигации по каналу

🧑💻 Приветствую на канале, меня зовут Антон Весенний и этот канал я веду с 2017 года, а сам блог с 2012 года. Я также публикую полезный контент в VK, Youtube и Запретограме, сейчас суммарная аудитория ленивых инвесторов более 150 000 человек.

🔎 Чтобы было удобнее ориентироваться по каналу, предлагаю ознакомиться с подборкой некоторых материалов, которые могут вас заинтересовать в первую очередь.

💼 Публичный инвестиционный портфель - реальный инвестпортфель, который я веду с 2012 года. Регулярно делюсь результатами по нему. Сейчас портфель состоит из российских ценных бумаг, криптовалюты и торговых роботов:

🔎 Итоги 1 квартала 2024 года

🔎 Итоги 2023 года

🔎 Итоги 2022 года

🔎 Итоги 2021 года

👨💼 Я являюсь практикующим финсоветником, капитал клиентов в сопровождении - более 1 млрд руб. Вот несколько важных постов о моем подходе к инвестициям:

❓Куда инвестировать деньги?

❓С чего начинаются ленивые инвестиции?

🇵🇼 Банковская карта зарубежного банка - как дистанционно открыть карту для путешествий, оплаты зарубежных товаров и услуг, вывода денег зарубеж.

💸 Вклады в банках до 18,5% годовых - одни из лучших вкладов на рынке, некоторые можно открыть даже на 3 года

#️⃣ Для быстрого поиска можно использовать тикеры компаний и хештеги:

#кино #книги #неделя #акции #облигации #золото #недвижимость #криптовалюты

По всем вопросами можно писать в @AntonVesna. Рад вас видеть среди ленивых инвесторов.

🧑💻 Приветствую на канале, меня зовут Антон Весенний и этот канал я веду с 2017 года, а сам блог с 2012 года. Я также публикую полезный контент в VK, Youtube и Запретограме, сейчас суммарная аудитория ленивых инвесторов более 150 000 человек.

💼 Публичный инвестиционный портфель - реальный инвестпортфель, который я веду с 2012 года. Регулярно делюсь результатами по нему. Сейчас портфель состоит из российских ценных бумаг, криптовалюты и торговых роботов:

🔎 Итоги 1 квартала 2024 года

🔎 Итоги 2023 года

🔎 Итоги 2022 года

🔎 Итоги 2021 года

👨💼 Я являюсь практикующим финсоветником, капитал клиентов в сопровождении - более 1 млрд руб. Вот несколько важных постов о моем подходе к инвестициям:

❓Куда инвестировать деньги?

❓С чего начинаются ленивые инвестиции?

🇵🇼 Банковская карта зарубежного банка - как дистанционно открыть карту для путешествий, оплаты зарубежных товаров и услуг, вывода денег зарубеж.

💸 Вклады в банках до 18,5% годовых - одни из лучших вкладов на рынке, некоторые можно открыть даже на 3 года

#кино #книги #неделя #акции #облигации #золото #недвижимость #криптовалюты

По всем вопросами можно писать в @AntonVesna. Рад вас видеть среди ленивых инвесторов.

Please open Telegram to view this post

VIEW IN TELEGRAM

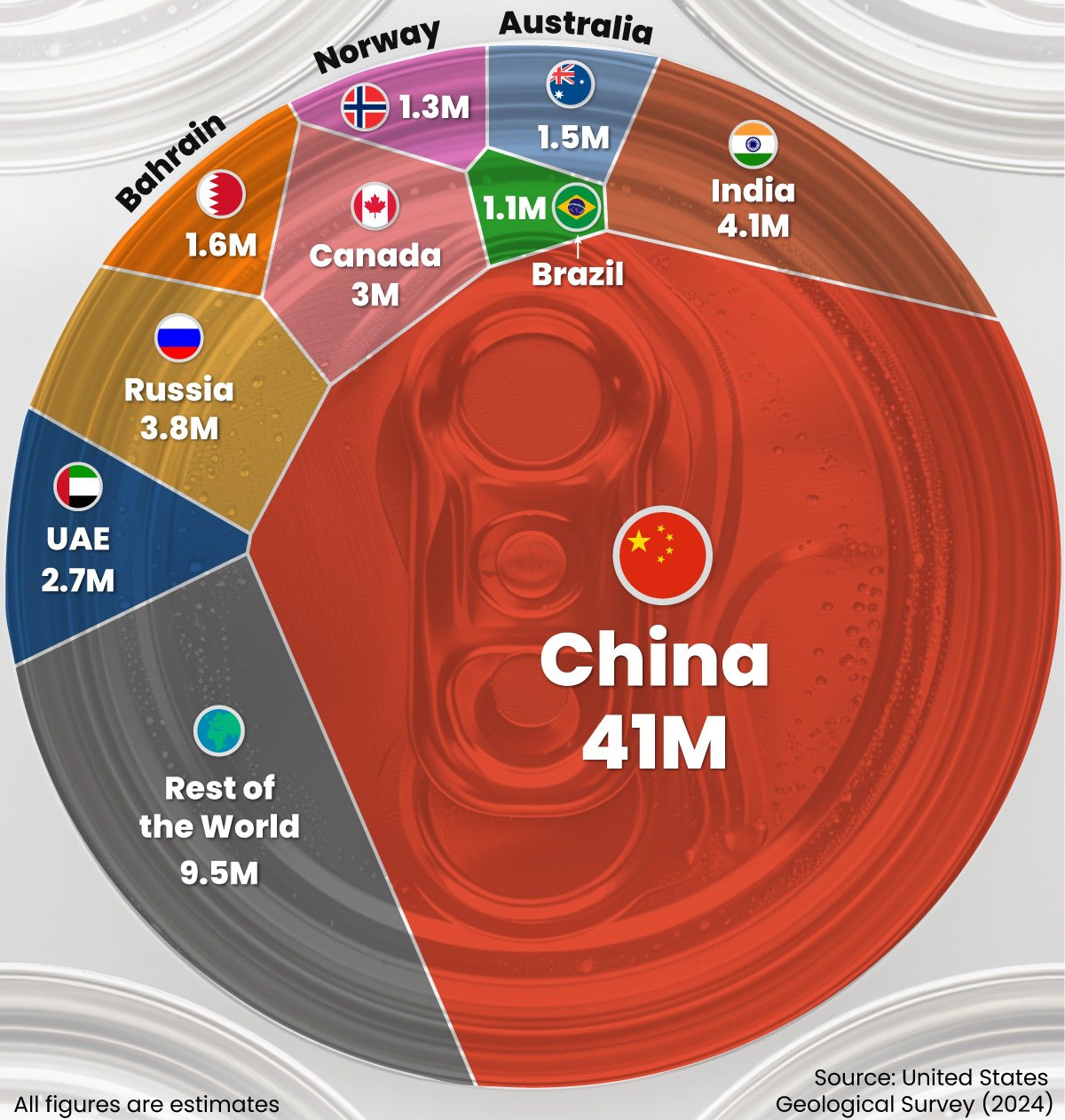

Впечатляющая диаграмма по рынку алюминия

🇨🇳 Доля Китая заполняет собой почти 60% круга, остальные - жмутся по краям. Отрыв от ближайшего конкурента - Индии - в 10 раз! И удивляться тут нечему: например, половина всей стали тоже выплавляется в Поднебесной.

🏭 Мы знаем, что Китай - глобальная фабрика, на которой делают почти всё, что нас окружает. А из алюминия производится масса всяких нужных вещей: от фольги и консервных банок до строительных конструкций и автомобилей.

🌐 Открыл для себя любопытный факт: алюминий - самый распространенный металл в мире, составляющий в виде бокситов более 8% земной коры. Проблем с его производством у человечества не будет еще долго, было бы дешевое электричество.

👉 Кстати, оно есть у Русала. Но есть и проблема: бокситы, после потери украинского завода, приходится возить из того же Китая - гораздо дороже, на грани рентабельности. Кстати, и поставки теперь тоже идут в первую очередь туда же, поскольку западные биржи металла для нас закрыты. Да, Китай еще и импортирует алюминий!

#инвестиции #алюминий #RUAL

🇨🇳 Доля Китая заполняет собой почти 60% круга, остальные - жмутся по краям. Отрыв от ближайшего конкурента - Индии - в 10 раз! И удивляться тут нечему: например, половина всей стали тоже выплавляется в Поднебесной.

🏭 Мы знаем, что Китай - глобальная фабрика, на которой делают почти всё, что нас окружает. А из алюминия производится масса всяких нужных вещей: от фольги и консервных банок до строительных конструкций и автомобилей.

🌐 Открыл для себя любопытный факт: алюминий - самый распространенный металл в мире, составляющий в виде бокситов более 8% земной коры. Проблем с его производством у человечества не будет еще долго, было бы дешевое электричество.

👉 Кстати, оно есть у Русала. Но есть и проблема: бокситы, после потери украинского завода, приходится возить из того же Китая - гораздо дороже, на грани рентабельности. Кстати, и поставки теперь тоже идут в первую очередь туда же, поскольку западные биржи металла для нас закрыты. Да, Китай еще и импортирует алюминий!

#инвестиции #алюминий #RUAL

{kind=link}

📅 Важные события на этой неделе

13 мая

📌 Россети Северо-Запад (#MRKZ) - СД по дивидендам за 2023г.

📌 Россети Сибирь (#MRKS) - СД по дивидендам за 2023г.

📌 Русагро (#AGRO) - СД по дивидендам за 2023г (прогноз - не выплачивать до завершения переезда). Отчет по МСФО за 1кв 2024г.

📌 Фармсинтез (#LIFE) - ВОСА по допэмиссии.

14 мая

📌 Сбербанк (#SBER) - отчёт РПБУ за апрель.

📌 Позитив (#POSI) - ГОСА по дивидендам за 1кв 2024г (4,56 руб/акц), за 2023г (47,33 руб/акц).

📌 НЛМК (#NLMK) - ГОСА по дивидендам за 2023г (25,43 руб/акц).

📌 Россети Юг (#MRKY) - СД по дивидендам за 2023г.

📌 Аэрофлот (#AFLT) - операционные результаты за апрель 2024г.

15 мая

📌 М-Видео (#MVID) - предв. операционные результаты за 1кв 2024г.

📌 Юнипро (#UPRO) - СД по дивидендам за 2023г.

📌 Сургутнефтегаз (#SNGSP) - СД по дивидендам за 2023г.

📌 Россети Центр (#MRKC) - СД по дивидендам за 2023г.

16 мая

📌 РУСАЛ (#RUAL) - СД по дивидендам за 2023г.

📌 Софтлайн (#SOFL) - отчет по МСФО за 1кв 2024г.

📌 ТКС Холдинг (#TCSG) - отчёт по МСФО за 1кв 2024г.

📌 Акрон (#AKRN) - последний день для покупки с дивидендом 427 руб/акц.

17 мая

📌 КарМани (#CARM) - отчёт по МСФО за 1кв 2024г.

📌 МКБ (#SBOM) - отчёт по МСФО за 1кв 2024г.

📌 Henderson (#HNFG) - ГОСА по дивидендам за 1 кв (₽30/акц).

👀 За чем следить

⚔️ Геополитика. Визит Путина в Пекин - 15-16 мая. Риторика по вероятному вводу иностранного контингента в Украину. Учения ВС РФ по применению тактического ядерного оружия. Операция ЦАХАЛ в секторе Газа, её влияние на золото и нефть.

🌐 Санкции. Решение стран ЕС о передаче доходов от заблокированных активов РФ Украине. Подготовка 14 пакета ЕС: ограничения на импорт и реэкспорт СПГ. Вторичные санкции США против банков третьих стран.

🇷🇺 ЦБ РФ, рубль. Вступление в полномочия нового правительства. Влияние операций Минфина и ЦБ на валютном рынке на курс рубля. Потребинфляция ИПЦ (апрель) - 17 мая 19:00мск

🇺🇸 ФРС. Выступление Пауэлла - 14 мая 17:00мск. CPI (апрель) - 15 мая 15:30мск.

✊ Всем продуктивной недели!

#неделя #календарь #отчеты

13 мая

📌 Россети Северо-Запад (#MRKZ) - СД по дивидендам за 2023г.

📌 Россети Сибирь (#MRKS) - СД по дивидендам за 2023г.

📌 Русагро (#AGRO) - СД по дивидендам за 2023г (прогноз - не выплачивать до завершения переезда). Отчет по МСФО за 1кв 2024г.

📌 Фармсинтез (#LIFE) - ВОСА по допэмиссии.

14 мая

📌 Сбербанк (#SBER) - отчёт РПБУ за апрель.

📌 Позитив (#POSI) - ГОСА по дивидендам за 1кв 2024г (4,56 руб/акц), за 2023г (47,33 руб/акц).

📌 НЛМК (#NLMK) - ГОСА по дивидендам за 2023г (25,43 руб/акц).

📌 Россети Юг (#MRKY) - СД по дивидендам за 2023г.

📌 Аэрофлот (#AFLT) - операционные результаты за апрель 2024г.

15 мая

📌 М-Видео (#MVID) - предв. операционные результаты за 1кв 2024г.

📌 Юнипро (#UPRO) - СД по дивидендам за 2023г.

📌 Сургутнефтегаз (#SNGSP) - СД по дивидендам за 2023г.

📌 Россети Центр (#MRKC) - СД по дивидендам за 2023г.

16 мая

📌 РУСАЛ (#RUAL) - СД по дивидендам за 2023г.

📌 Софтлайн (#SOFL) - отчет по МСФО за 1кв 2024г.

📌 ТКС Холдинг (#TCSG) - отчёт по МСФО за 1кв 2024г.

📌 Акрон (#AKRN) - последний день для покупки с дивидендом 427 руб/акц.

17 мая

📌 КарМани (#CARM) - отчёт по МСФО за 1кв 2024г.

📌 МКБ (#SBOM) - отчёт по МСФО за 1кв 2024г.

📌 Henderson (#HNFG) - ГОСА по дивидендам за 1 кв (₽30/акц).

👀 За чем следить

⚔️ Геополитика. Визит Путина в Пекин - 15-16 мая. Риторика по вероятному вводу иностранного контингента в Украину. Учения ВС РФ по применению тактического ядерного оружия. Операция ЦАХАЛ в секторе Газа, её влияние на золото и нефть.

🌐 Санкции. Решение стран ЕС о передаче доходов от заблокированных активов РФ Украине. Подготовка 14 пакета ЕС: ограничения на импорт и реэкспорт СПГ. Вторичные санкции США против банков третьих стран.

🇷🇺 ЦБ РФ, рубль. Вступление в полномочия нового правительства. Влияние операций Минфина и ЦБ на валютном рынке на курс рубля. Потребинфляция ИПЦ (апрель) - 17 мая 19:00мск

🇺🇸 ФРС. Выступление Пауэлла - 14 мая 17:00мск. CPI (апрель) - 15 мая 15:30мск.

✊ Всем продуктивной недели!

#неделя #календарь #отчеты

Зачем в портфеле облигации?

💼 Акции российских компаний - самая весомая часть моего портфеля, так сложилось исторически за более чем 12 лет инвестирования. Есть мнение, подкрепленное статистикой на отрезке в 15-20 лет, что именно акции, с учетом дивидендов и налогов, позволяют обогнать инфляцию и получить среднегодовую доходность в 15-20% (если брать ликвидные дивидендные бумаги).

📊 Очевидно, что портфель, составленный из надежных бондов, такой доходности дать не сможет. Тем не менее я не отказываюсь от облигаций. Частый вопрос - зачем понижать общую доходность портфеля, если можно держать долгосрочно акции крупнейших эмитентов?

✅ Предназначение облигаций - не доходность, я не пытаюсь с их помощью заработать. Их главная функция - снижение волатильности портфеля. Любая экономика рано или поздно погружается в кризис, а в случае с рос. фондой, это еще и геополитические риски. В такие периоды акции попадают в зону турбулентности, включая голубые фишки - достаточно посмотреть на график непотопляемого Сбера. Облигации по своей природе менее волатильны.

✅ Облигации - важный компонент ребалансировки. Когда акции на пике после бычьего роста, есть смысл зафиксировать часть прибыли и купить менее рисковых активов. Когда рынок станет медвежьим (или не дай бог рухнет), мы поблагодарим себя за это решение, т.к. весь портфель меньше проседает.

✅ ОФЗ и корпоративные бонды с высоким рейтингом дают больше гарантий выплаты купона, чем дивидендные бумаги. Даже у акций компаний-гигантов, в т.ч. с госучастием, уровень риска выше, чем у их же долга.

✅ Чем больше в портфеле акций, тем выше ваш риск-профиль. Консервативному инвестору с низкой терпимостью к риску, и вообще к стрессу, такая стратегия не подойдет.

✅ Структура портфеля должна учитывать возраст: чем вы старше, тем больше должна становиться доля облигаций. Причем ОФЗ и только самых надежных корпоратов. В 20-30 лет нормально держать 80-90% в акциях. В 55-60 лет доля консервативных инструментов, включая облигации, может быть доведена до 80%, а у кого-то и до 100%. И дело не столько в заботе о нервной системе, сколько в вероятной необходимости выйти из активов, когда они не на пике стоимости.

✅ Наконец, заработать все же можно: зафиксировав высокую доходность и купив тело бумаги с дисконтом перед циклом снижения ключевой ставки.

🎓 И немного философии ленивого инвестирования. Фондовый рынок в принципе не стоит воспринимать как инструмент заработка и создания капитала (это скорее о профессиональных трейдерах). Стратегическая цель - сохранение и преумножение, с ориентиром на умеренную доходность не ниже уровня, который вы сочтете для себя приемлемым и безопасным.

#акции #облигации #портфель

💼 Акции российских компаний - самая весомая часть моего портфеля, так сложилось исторически за более чем 12 лет инвестирования. Есть мнение, подкрепленное статистикой на отрезке в 15-20 лет, что именно акции, с учетом дивидендов и налогов, позволяют обогнать инфляцию и получить среднегодовую доходность в 15-20% (если брать ликвидные дивидендные бумаги).

📊 Очевидно, что портфель, составленный из надежных бондов, такой доходности дать не сможет. Тем не менее я не отказываюсь от облигаций. Частый вопрос - зачем понижать общую доходность портфеля, если можно держать долгосрочно акции крупнейших эмитентов?

✅ Предназначение облигаций - не доходность, я не пытаюсь с их помощью заработать. Их главная функция - снижение волатильности портфеля. Любая экономика рано или поздно погружается в кризис, а в случае с рос. фондой, это еще и геополитические риски. В такие периоды акции попадают в зону турбулентности, включая голубые фишки - достаточно посмотреть на график непотопляемого Сбера. Облигации по своей природе менее волатильны.

✅ Облигации - важный компонент ребалансировки. Когда акции на пике после бычьего роста, есть смысл зафиксировать часть прибыли и купить менее рисковых активов. Когда рынок станет медвежьим (или не дай бог рухнет), мы поблагодарим себя за это решение, т.к. весь портфель меньше проседает.

✅ ОФЗ и корпоративные бонды с высоким рейтингом дают больше гарантий выплаты купона, чем дивидендные бумаги. Даже у акций компаний-гигантов, в т.ч. с госучастием, уровень риска выше, чем у их же долга.

✅ Чем больше в портфеле акций, тем выше ваш риск-профиль. Консервативному инвестору с низкой терпимостью к риску, и вообще к стрессу, такая стратегия не подойдет.

✅ Структура портфеля должна учитывать возраст: чем вы старше, тем больше должна становиться доля облигаций. Причем ОФЗ и только самых надежных корпоратов. В 20-30 лет нормально держать 80-90% в акциях. В 55-60 лет доля консервативных инструментов, включая облигации, может быть доведена до 80%, а у кого-то и до 100%. И дело не столько в заботе о нервной системе, сколько в вероятной необходимости выйти из активов, когда они не на пике стоимости.

✅ Наконец, заработать все же можно: зафиксировав высокую доходность и купив тело бумаги с дисконтом перед циклом снижения ключевой ставки.

🎓 И немного философии ленивого инвестирования. Фондовый рынок в принципе не стоит воспринимать как инструмент заработка и создания капитала (это скорее о профессиональных трейдерах). Стратегическая цель - сохранение и преумножение, с ориентиром на умеренную доходность не ниже уровня, который вы сочтете для себя приемлемым и безопасным.

#акции #облигации #портфель

ЦБ раскрыл карты, рынок переваривает новый расклад

📉 Индекс ОФЗ (RGBI) упал до минимума с марта 2022 г. Напомню (а тем, кто пришел на рынок недавно, - сообщу), что в марте 2022-го на рынке царила сначала паника, потом уныние, торги на Мосбирже были остановлены. Сейчас картинка куда веселее, но рынок госдолга с этим почему-то не согласен.

📋 Одним из поводов для распродаж в ОФЗ стала публикация "ястребиного" протокола (минуток) заседания ЦБ от 26 апреля, в котором не просматривается перспектив снижения ключевой ставки ранее 2025 г. Обсуждался вариант с повышением ставки до 17%, и вероятность такого сценария названа “значимой”. Будущее понижение ставки в любом случае будет медленным и очень осторожным.

🛒 Официальная инфляция уверенно приближается к 8% годовых. ЦБ говорит, что ее снижение потребует более высокой реальной ставки (разницы между инфляцией и ключевой). На этом фоне сбережения растут, вклады населения оцениваются в 47 трлн рублей, а фонды ликвидности занимают весь пьедестал по популярности на Мосбирже.

💸 Если в акции перетечет хотя бы пара триллионов, это даст рынку хороший пинок. Но россияне привыкли сравнивать ставки с дивидендной доходностью (ДД). В качестве бенчмарка обычно смотрят на дивидендные фишки - Сбер, Лукойл, МТС: в среднем это 11%, при коротких депозитах до 16%.

❓ Сможет ли рынок акций вообще расти после таких откровений от ЦБ? Ванговать не буду, но вот мои соображения.

1️⃣ В условиях замкнутой “песочницы”, какой стал наш финансовый рынок, приток денег в акции все равно будет, хоть и не такой, как при снижении ставки.

2️⃣ Лобовое сравнение ДД с фиксированной доходностью - не корректно. Долгосрочный инвестор должен рассчитывать на рост стоимости самой акции.

3️⃣ Идея зафиксировать доходность в длинных облигациях на большую долю капитала, сейчас выглядит преждевременной. Но это зависит от вашей стратегии и собственных прогнозов по ставке. Как мы видим, ЦБ свои прогнозы с легкостью меняет.

#ставка #акции #прогнозы

📉 Индекс ОФЗ (RGBI) упал до минимума с марта 2022 г. Напомню (а тем, кто пришел на рынок недавно, - сообщу), что в марте 2022-го на рынке царила сначала паника, потом уныние, торги на Мосбирже были остановлены. Сейчас картинка куда веселее, но рынок госдолга с этим почему-то не согласен.

📋 Одним из поводов для распродаж в ОФЗ стала публикация "ястребиного" протокола (минуток) заседания ЦБ от 26 апреля, в котором не просматривается перспектив снижения ключевой ставки ранее 2025 г. Обсуждался вариант с повышением ставки до 17%, и вероятность такого сценария названа “значимой”. Будущее понижение ставки в любом случае будет медленным и очень осторожным.

🛒 Официальная инфляция уверенно приближается к 8% годовых. ЦБ говорит, что ее снижение потребует более высокой реальной ставки (разницы между инфляцией и ключевой). На этом фоне сбережения растут, вклады населения оцениваются в 47 трлн рублей, а фонды ликвидности занимают весь пьедестал по популярности на Мосбирже.

💸 Если в акции перетечет хотя бы пара триллионов, это даст рынку хороший пинок. Но россияне привыкли сравнивать ставки с дивидендной доходностью (ДД). В качестве бенчмарка обычно смотрят на дивидендные фишки - Сбер, Лукойл, МТС: в среднем это 11%, при коротких депозитах до 16%.

❓ Сможет ли рынок акций вообще расти после таких откровений от ЦБ? Ванговать не буду, но вот мои соображения.

1️⃣ В условиях замкнутой “песочницы”, какой стал наш финансовый рынок, приток денег в акции все равно будет, хоть и не такой, как при снижении ставки.

2️⃣ Лобовое сравнение ДД с фиксированной доходностью - не корректно. Долгосрочный инвестор должен рассчитывать на рост стоимости самой акции.

3️⃣ Идея зафиксировать доходность в длинных облигациях на большую долю капитала, сейчас выглядит преждевременной. Но это зависит от вашей стратегии и собственных прогнозов по ставке. Как мы видим, ЦБ свои прогнозы с легкостью меняет.

#ставка #акции #прогнозы

Проблемы от высокой ставки? - Нет, не слышали!

📈 Чистая прибыль Сбера по РПБУ в апреле достигла 131,1 млрд рублей (+ 8,6% г/г), за 4 месяца 495,1 млрд рублей (+5,1% г/г), при рентабельности капитала (ROE) по итогам апреля в 23,6%.

❓ Как Сберу удается удерживать темпы роста в условиях жесткой ДКП? Если тезисно:

✅ Сбер успешно аккумулирует средства клиентов, в т.ч. благодаря имиджу самого надежного банка. По итогам 4-х месяцев они составили 36 трлн рублей (+7,3% с начала года). По данным опроса «Сервизория», Сбербанку доверяют свои сбережения 81% респондентов.

✅ Несмотря на ужесточение регулятором условий одобрения кредитов, Сбер активно играет на рынке кредитования. Совокупный кредитный портфель достиг 39,9 трлн руб. (+2,5% с начала года).

✅ Банк эффективно пользуется преимуществами цифровой экосистемы, что позволяет активизировать потенциал клиентской базы и при этом экономить операционные ресурсы. Число подписчиков СберПрайм достигло 11,3 млн (+1,2 млн с начала года). А нейросетями GigaChat и Kandinsky пользуются уже более 18 млн человек!

✅ Новые возможности сервисов: SberPay, СберСпасибо и др.: клиентам постоянно предлагаются обновления с различными привилегиями и повышенным кэшбэком. Это позволяет увеличивать комиссионный доход, он, кстати, вырос за 4 месяца на 17,8% г/г.

📊 Сбер адаптировался к высокой ставке и наращивает прибыль. Считаю главной движущей силой и залогом роста амбициозную команду Сбера. Менеджмент ожидает по итогам 2024 г. превышения своих же рекордов по чистой прибыли. Такой сценарий не выглядит нереалистичным, учитывая прибыль в 495 млрд и рост на более чем 5% г/г, когда у многих конкурентов наблюдается снижение прибыли.

💰 Напомню, набсовет рекомендовал выплатить 33,3 рубля на акцию за 2023 г., оправдав надежды большинства миноритариев. Наблюдая за текущей динамикой показателей, я позитивно оцениваю перспективы дивов по итогам 2024 года.

#SBER #акции #рсбу #отчеты

📈 Чистая прибыль Сбера по РПБУ в апреле достигла 131,1 млрд рублей (+ 8,6% г/г), за 4 месяца 495,1 млрд рублей (+5,1% г/г), при рентабельности капитала (ROE) по итогам апреля в 23,6%.

❓ Как Сберу удается удерживать темпы роста в условиях жесткой ДКП? Если тезисно:

✅ Сбер успешно аккумулирует средства клиентов, в т.ч. благодаря имиджу самого надежного банка. По итогам 4-х месяцев они составили 36 трлн рублей (+7,3% с начала года). По данным опроса «Сервизория», Сбербанку доверяют свои сбережения 81% респондентов.

✅ Несмотря на ужесточение регулятором условий одобрения кредитов, Сбер активно играет на рынке кредитования. Совокупный кредитный портфель достиг 39,9 трлн руб. (+2,5% с начала года).

✅ Банк эффективно пользуется преимуществами цифровой экосистемы, что позволяет активизировать потенциал клиентской базы и при этом экономить операционные ресурсы. Число подписчиков СберПрайм достигло 11,3 млн (+1,2 млн с начала года). А нейросетями GigaChat и Kandinsky пользуются уже более 18 млн человек!

✅ Новые возможности сервисов: SberPay, СберСпасибо и др.: клиентам постоянно предлагаются обновления с различными привилегиями и повышенным кэшбэком. Это позволяет увеличивать комиссионный доход, он, кстати, вырос за 4 месяца на 17,8% г/г.

📊 Сбер адаптировался к высокой ставке и наращивает прибыль. Считаю главной движущей силой и залогом роста амбициозную команду Сбера. Менеджмент ожидает по итогам 2024 г. превышения своих же рекордов по чистой прибыли. Такой сценарий не выглядит нереалистичным, учитывая прибыль в 495 млрд и рост на более чем 5% г/г, когда у многих конкурентов наблюдается снижение прибыли.

💰 Напомню, набсовет рекомендовал выплатить 33,3 рубля на акцию за 2023 г., оправдав надежды большинства миноритариев. Наблюдая за текущей динамикой показателей, я позитивно оцениваю перспективы дивов по итогам 2024 года.

#SBER #акции #рсбу #отчеты

Цифровой рубль: веская причина ускорить его внедрение

🇨🇳 Импорт товаров из Китая в марте упал на 15,7% г/г, в апреле - еще на 13%, до $8,3 млрд. Это стало причиной текущего укрепления рубля - меньше спрос на валюту от импортеров. Для экономики в целом - не айс, ведь без китайских компонентов она мало что сможет производить.

📉 Негативный тренд по импорту обозначился после турне “железной леди” Джанет Йеллен и Блинкена в Поднебесную. Звучали прямые угрозы отключить китайские банки от долларовой системы за связи с РФ.

🌐 Финансовая система Китая на самом деле плотно интегрирована в глобальную. Поэтому российские платежи часто обрабатываются не в небоскребах Шанхая, а в деревенских банках приграничных провинций, которым на санкции фиолетово - у них нет корсчетов в США.

Какие в итоге есть решения по оплате товаров?

✔️ CIPS - китайский аналог SWIFT. К нему подключились российские банки, но там все транзакции - исключительно в юанях. Для выхода на глобальный рынок сам Китай все равно вынужден использовать “на последнем клике” тот же SWIFT (а он прозрачен для Госдепа).

✔️ Крипта. Звучит логично, но обслуживать $200 млрд годового торгового оборота через криптокошельки - нереально. Разве что единичные сделки, которые нежелательно “светить”.

✔️ Бартер - привет, 90-е! Уже вовсю используется, особенно с Индией. Но развивать в 21 веке меновую торговлю - такое себе решение.

✔️ Цифровой рубль - самая очевидная защита от санкций. Китай в этом далеко продвинулся, у нас тестирование на живых клиентах идет с августа 2023 г. ЦБ говорит, что платформа готовится к запуску, законнектить её с цифровым юанем - дело техники.

👉 Итак, похоже, главным драйвером внедрения цифрового рубля станет не столько желание контролировать наши доходы и расходы (это никуда не денется), сколько горячие потребности внешней торговли.

📱 Регулятор обещает массово внедрять цифровой рубль с 2025 года, так что в обозримой перспективе увидим его как опцию в своих банковских приложениях. Пока использование добровольное, дальше заглядывать пока не берусь.

#рубль #цифра #торговля

🇨🇳 Импорт товаров из Китая в марте упал на 15,7% г/г, в апреле - еще на 13%, до $8,3 млрд. Это стало причиной текущего укрепления рубля - меньше спрос на валюту от импортеров. Для экономики в целом - не айс, ведь без китайских компонентов она мало что сможет производить.

📉 Негативный тренд по импорту обозначился после турне “железной леди” Джанет Йеллен и Блинкена в Поднебесную. Звучали прямые угрозы отключить китайские банки от долларовой системы за связи с РФ.

🌐 Финансовая система Китая на самом деле плотно интегрирована в глобальную. Поэтому российские платежи часто обрабатываются не в небоскребах Шанхая, а в деревенских банках приграничных провинций, которым на санкции фиолетово - у них нет корсчетов в США.

Какие в итоге есть решения по оплате товаров?

✔️ CIPS - китайский аналог SWIFT. К нему подключились российские банки, но там все транзакции - исключительно в юанях. Для выхода на глобальный рынок сам Китай все равно вынужден использовать “на последнем клике” тот же SWIFT (а он прозрачен для Госдепа).

✔️ Крипта. Звучит логично, но обслуживать $200 млрд годового торгового оборота через криптокошельки - нереально. Разве что единичные сделки, которые нежелательно “светить”.

✔️ Бартер - привет, 90-е! Уже вовсю используется, особенно с Индией. Но развивать в 21 веке меновую торговлю - такое себе решение.

✔️ Цифровой рубль - самая очевидная защита от санкций. Китай в этом далеко продвинулся, у нас тестирование на живых клиентах идет с августа 2023 г. ЦБ говорит, что платформа готовится к запуску, законнектить её с цифровым юанем - дело техники.

👉 Итак, похоже, главным драйвером внедрения цифрового рубля станет не столько желание контролировать наши доходы и расходы (это никуда не денется), сколько горячие потребности внешней торговли.

📱 Регулятор обещает массово внедрять цифровой рубль с 2025 года, так что в обозримой перспективе увидим его как опцию в своих банковских приложениях. Пока использование добровольное, дальше заглядывать пока не берусь.

#рубль #цифра #торговля

💃 „Кто сказал, что ночь для сна?“

Мэрилин Монро

🕰 Управляющий директор Мосбиржи заявил, что площадка “готова к диалогу о круглосуточных торгах”. Преподносится как вклад в достижение поставленной президентом цели по удвоению капитализации фондового рынка к 2030 г. Сторонники этой идеи говорят, что у нас большая страна, 11 часовых поясов. А еще есть люди, которые много работают и свободны только в выходные.

🗣 Комментариев и мемов накатили уже вагон и маленькую тележку, но все же внесу свои пять копеек.

➕ Сразу отмечу один плюс. Будет возможность проторговать новость, вышедшую с пятницы на субботу (отчет эмитента, СД по дивидендам, условный мятеж Пригожина, новые санкции и т.д.), когда инвесторы с тревогой ждут гэпа в понедельник утром.

❓ Главный вопрос - а готовы ли работать круглосуточно маркетмейкеры? Даже на вечерних торгах с 19:00 до полуночи - низкая ликвидность. На “вечёрке” часто происходят странные вещи - легко выбиваются стопы и т.д. По ночам и выходным открывается новый простор для манипуляций. “Город засыпает. Просыпается…” - в общем, правила игры знаете.

📈 Теперь что касается удвоения. Для роста капитализации нужны позитивные ожидания и доверие к фондовому рынку. Тогда на биржу понесут деньги, и котировки будут расти и ночью, и в выходной день. Механическое добавление к 70-ти торговым часам в неделю еще 98-ми часов, на самом деле не сделает буста в объёмах и в количестве сделок.

👉 Кто реально выиграет от такого решения, так это сама Мосбиржа, отчасти - брокеры. Переход на 24Х7 вполне может стать рентабельным. Операционных затрат немного - система работает на полуавтомате. Апсайд не так велик, но “курочка по зернышку клюёт”. Для держателей акций #MOEX - плюс.

💼 Для долгосрочного инвестора не вижу особых преимуществ. Вечера и выходные для меня - время для спокойного и вдумчивого анализа, полезного чтения и саморазвития. Для сделок (а их в принципе немного) лучше выбирать время, когда рынок наполнен ликвидностью: меньше волатильность и спреды, адекватнее котировки и курсы валют.

“Не суетись, всему своё время” (Лао-Цзы).

#биржа #инвестиции #торги

Мэрилин Монро

🕰 Управляющий директор Мосбиржи заявил, что площадка “готова к диалогу о круглосуточных торгах”. Преподносится как вклад в достижение поставленной президентом цели по удвоению капитализации фондового рынка к 2030 г. Сторонники этой идеи говорят, что у нас большая страна, 11 часовых поясов. А еще есть люди, которые много работают и свободны только в выходные.

🗣 Комментариев и мемов накатили уже вагон и маленькую тележку, но все же внесу свои пять копеек.

➕ Сразу отмечу один плюс. Будет возможность проторговать новость, вышедшую с пятницы на субботу (отчет эмитента, СД по дивидендам, условный мятеж Пригожина, новые санкции и т.д.), когда инвесторы с тревогой ждут гэпа в понедельник утром.

❓ Главный вопрос - а готовы ли работать круглосуточно маркетмейкеры? Даже на вечерних торгах с 19:00 до полуночи - низкая ликвидность. На “вечёрке” часто происходят странные вещи - легко выбиваются стопы и т.д. По ночам и выходным открывается новый простор для манипуляций. “Город засыпает. Просыпается…” - в общем, правила игры знаете.

📈 Теперь что касается удвоения. Для роста капитализации нужны позитивные ожидания и доверие к фондовому рынку. Тогда на биржу понесут деньги, и котировки будут расти и ночью, и в выходной день. Механическое добавление к 70-ти торговым часам в неделю еще 98-ми часов, на самом деле не сделает буста в объёмах и в количестве сделок.

👉 Кто реально выиграет от такого решения, так это сама Мосбиржа, отчасти - брокеры. Переход на 24Х7 вполне может стать рентабельным. Операционных затрат немного - система работает на полуавтомате. Апсайд не так велик, но “курочка по зернышку клюёт”. Для держателей акций #MOEX - плюс.

💼 Для долгосрочного инвестора не вижу особых преимуществ. Вечера и выходные для меня - время для спокойного и вдумчивого анализа, полезного чтения и саморазвития. Для сделок (а их в принципе немного) лучше выбирать время, когда рынок наполнен ликвидностью: меньше волатильность и спреды, адекватнее котировки и курсы валют.

“Не суетись, всему своё время” (Лао-Цзы).

#биржа #инвестиции #торги

День Х для льготной ипотеки все ближе. А что потом?

⛔️ В Минфине подтвердили закрытие программы льготной ипотеки под 8% с 1 июля. Т.о. ЦБ победил в давнем споре с Минстроем, заручившись поддержкой Минфина. Цели у союзников разные. ЦБ хочет подстраховаться от проблемных кредитов в банках и заодно сдуть пузырь на рынке недвижимости. Минфин - сэкономить триллионы рублей на субсидиях. Но результат один: массовая льготная ипотека - всё.

👉 Решение более чем ожидаемое. Подобные программы в принципе нелогичны для нормального рынка, это признак его неэффективности. В России государство решило поддержать застройщиков в условиях пандемии в 2020 г. Сегодня аргументов продолжать поддержку почти не осталось.

❓ Что еще остается на рынке?

✔️ Семейная ипотека под 6% - продлевается до 2030 г. Подпрограмма - “Молодая семья” от 5.4%.

✔️ IT-ипотека под 5% - действует до 31.12.24.

✔️ Военная ипотека - размер накопительного взноса в 2024 г. - 363 447 руб.

✔️ Сельская ипотека - от 0.1% до 3%, зависит от региона.

✔️ Дальневосточная и Арктическая ипотека под 2%.

❓ Чего стоит ждать в базовом сценарии?

✅ 1 июля не станет “Днем Х”, от которого резко начнется отсчет падения цен. Рынок очень инерционен, выдач по одобренным заявкам и запаса накопленного “жирка” у застройщиков хватит, чтобы поддержать текущую конъюнктуру как минимум в ближайшие месяцы. ЦБ уже признал, что народ продолжает брать кредиты как не в себя, и при высокой ставке. Пока бюджетная накачка экономики продолжается, найдутся те, кого и 20% остановят.

✅ Рынок тем не менее будет постепенно охлаждаться. Одно дело, когда пузырь надувается при действующей льготной программе “для всех”, другое - когда без неё.

❓ Что меняется для инвестора, оценивающего перспективы недвижимости?

🏠 Всегда остается актуальным жилье для улучшения качества собственной жизни. Но условия для входа с инвестиционными целями, очевидно, будут уже другими. Риски получить объект, который на вторичном рынке потеряет в стоимости и ликвидности, возрастают. Мы не говорим сейчас о тех, кто специализируется на недвижимости, на высоком экспертном уровне.

Делать глобальные выводы пока рано, ситуация зависит от факторов, которые на сегодняшний день в тумане:

🔹 Как долго ЦБ продержит высокую ставку;

🔹 Сможет ли строительное лобби взять реванш и “отбить” часть льготных программ;

🔹 Перспективы курса рубля - реальную стоимость недвижимости я рекомендую параллельно оценивать в валюте.

🔎 Так что наблюдаем за инфляцией, риторикой ЦБ и Минфина, и главное - трезво оцениваем риски!

#ипотека #программа #льготы #прогнозы

⛔️ В Минфине подтвердили закрытие программы льготной ипотеки под 8% с 1 июля. Т.о. ЦБ победил в давнем споре с Минстроем, заручившись поддержкой Минфина. Цели у союзников разные. ЦБ хочет подстраховаться от проблемных кредитов в банках и заодно сдуть пузырь на рынке недвижимости. Минфин - сэкономить триллионы рублей на субсидиях. Но результат один: массовая льготная ипотека - всё.

👉 Решение более чем ожидаемое. Подобные программы в принципе нелогичны для нормального рынка, это признак его неэффективности. В России государство решило поддержать застройщиков в условиях пандемии в 2020 г. Сегодня аргументов продолжать поддержку почти не осталось.

❓ Что еще остается на рынке?

✔️ Семейная ипотека под 6% - продлевается до 2030 г. Подпрограмма - “Молодая семья” от 5.4%.

✔️ IT-ипотека под 5% - действует до 31.12.24.

✔️ Военная ипотека - размер накопительного взноса в 2024 г. - 363 447 руб.

✔️ Сельская ипотека - от 0.1% до 3%, зависит от региона.

✔️ Дальневосточная и Арктическая ипотека под 2%.

❓ Чего стоит ждать в базовом сценарии?

✅ 1 июля не станет “Днем Х”, от которого резко начнется отсчет падения цен. Рынок очень инерционен, выдач по одобренным заявкам и запаса накопленного “жирка” у застройщиков хватит, чтобы поддержать текущую конъюнктуру как минимум в ближайшие месяцы. ЦБ уже признал, что народ продолжает брать кредиты как не в себя, и при высокой ставке. Пока бюджетная накачка экономики продолжается, найдутся те, кого и 20% остановят.

✅ Рынок тем не менее будет постепенно охлаждаться. Одно дело, когда пузырь надувается при действующей льготной программе “для всех”, другое - когда без неё.

❓ Что меняется для инвестора, оценивающего перспективы недвижимости?

🏠 Всегда остается актуальным жилье для улучшения качества собственной жизни. Но условия для входа с инвестиционными целями, очевидно, будут уже другими. Риски получить объект, который на вторичном рынке потеряет в стоимости и ликвидности, возрастают. Мы не говорим сейчас о тех, кто специализируется на недвижимости, на высоком экспертном уровне.

Делать глобальные выводы пока рано, ситуация зависит от факторов, которые на сегодняшний день в тумане:

🔹 Как долго ЦБ продержит высокую ставку;

🔹 Сможет ли строительное лобби взять реванш и “отбить” часть льготных программ;

🔹 Перспективы курса рубля - реальную стоимость недвижимости я рекомендую параллельно оценивать в валюте.

🔎 Так что наблюдаем за инфляцией, риторикой ЦБ и Минфина, и главное - трезво оцениваем риски!

#ипотека #программа #льготы #прогнозы

Известия

В Минфине подтвердили окончание льготной ипотеки под 8% в июле

Льготная ипотека под 8% заканчивается, это консенсус, рассказал «Известиям» замминистра финансов Иван Чебесков.Заместитель министра подчеркнул, что свои цели программа уже выполнила.

Итоги недели: ставка росту не помеха?

🇷🇺 Индекс Мосбиржи впервые с 18 февраля 2022 г. превысил важную отметку 3500 п., долларовый РТС - 1200 п. Тащит вверх, в частности, Сбер который растет, несмотря на жесткую ДКП. Акции вблизи исторического максимума, на уровне ноября 2021 г. Чего не скажешь об индексе гособлигаций RGBI: на рынке госдолга печаль: доходности ОФЗ растут вслед за инфляцией, Минфин отменяет аукционы, т.к. банки просят высокую риск-премию.

📊 Рынок понял, что ждать снижения ключевой ставки будем долго. Это фактор давления на акции, но пока растем на дивидендном позитиве. Кстати, посмотрим, что скажет нам Газпром 23 мая.

💪 Рубль держится молодцом: крепчает на глазах, честно пытался удержаться ниже 91. К сожалению, основная причина укрепления - падение объёмов импорта, что снижает спрос на валюту. Китайские банки опасаются вторичных санкций и задерживают платежи. Посмотрим, удалось ли договориться о решении проблемы с товарищем Си.

🏆 Топ событий недели

🔸Торги акциями Yandex N.V. (YNDX) прекращаются 10 июля, МКПАО Яндекс (YDEX) - стартуют с 8 июля. Обмен для российских миноритариев, купивших в периметре НРД, пройдет 1:1.

🔸Новак заявил, что Москва “рассчитывает скоро подписать контракт по Силе Сибири-2”, но Миллера в Китай с собой не взяли.

🔸Акции Ростелекома взлетели на 6% после новости о планах вывести дочку “РТК ЦОД” на IPO.

🔸Тинькофф нарастил прибыль в 1кв на 37% г/г, обещает в этом году +30% и вернуться к дивидендам.

🔸ЦБ подал апелляцию на решение пермского суда по делу об изъятии акций у миноритариев СМЗ. Финал этой Санта-Барбары важен для общего доверия к российской фонде.

💥 Всем тепла и хороших выходных!

#неделя #итоги #рынки

🇷🇺 Индекс Мосбиржи впервые с 18 февраля 2022 г. превысил важную отметку 3500 п., долларовый РТС - 1200 п. Тащит вверх, в частности, Сбер который растет, несмотря на жесткую ДКП. Акции вблизи исторического максимума, на уровне ноября 2021 г. Чего не скажешь об индексе гособлигаций RGBI: на рынке госдолга печаль: доходности ОФЗ растут вслед за инфляцией, Минфин отменяет аукционы, т.к. банки просят высокую риск-премию.

📊 Рынок понял, что ждать снижения ключевой ставки будем долго. Это фактор давления на акции, но пока растем на дивидендном позитиве. Кстати, посмотрим, что скажет нам Газпром 23 мая.

💪 Рубль держится молодцом: крепчает на глазах, честно пытался удержаться ниже 91. К сожалению, основная причина укрепления - падение объёмов импорта, что снижает спрос на валюту. Китайские банки опасаются вторичных санкций и задерживают платежи. Посмотрим, удалось ли договориться о решении проблемы с товарищем Си.

🏆 Топ событий недели

🔸Торги акциями Yandex N.V. (YNDX) прекращаются 10 июля, МКПАО Яндекс (YDEX) - стартуют с 8 июля. Обмен для российских миноритариев, купивших в периметре НРД, пройдет 1:1.

🔸Новак заявил, что Москва “рассчитывает скоро подписать контракт по Силе Сибири-2”, но Миллера в Китай с собой не взяли.

🔸Акции Ростелекома взлетели на 6% после новости о планах вывести дочку “РТК ЦОД” на IPO.

🔸Тинькофф нарастил прибыль в 1кв на 37% г/г, обещает в этом году +30% и вернуться к дивидендам.

🔸ЦБ подал апелляцию на решение пермского суда по делу об изъятии акций у миноритариев СМЗ. Финал этой Санта-Барбары важен для общего доверия к российской фонде.

💥 Всем тепла и хороших выходных!

#неделя #итоги #рынки

📣 Рубрика "Вопрос Ленивому инвестору"

Решил воскресить рубрику с ответами на вопросы подписчиков. Если она будет у вас востребована, то сделаем её регулярной.

P.S. Оставить любой вопрос на тему инвестиций и финансов, экономики и не только можете в комментариях под этим постом. Буду отвечать по мере возможности.

Поехали!

#вопросы

Решил воскресить рубрику с ответами на вопросы подписчиков. Если она будет у вас востребована, то сделаем её регулярной.

P.S. Оставить любой вопрос на тему инвестиций и финансов, экономики и не только можете в комментариях под этим постом. Буду отвечать по мере возможности.

Поехали!

#вопросы

Самое масштабное мероприятие для инвесторов - в самый разгар “белых” ночей!

📅 Очередная конференция Смартлаба пройдет 22 июня в Питере. Конфа Смартлаба - это многолетняя традиция и must have для инвесторов с российскими ценными бумагами портфелях.

📋 Программа непрерывно дополняется, но уже сейчас она впечатляет списком имен. Это значит, что каждый найдет секцию по своим интересам. Например, заявили о готовности встретиться с инвесторами топ-менеджеры Совкомбанка, ГМК Норникель, Positive Technologies, Самолета, Whoosh, топовых брокеров и др.

🎤 Как всегда, параллельно будут работать площадки: для трейдеров, инвесторов, встреч с эмитентами, брокерами и биржами. Из “селебрити” биржевой аналитики - Максим Орловский, Василий Олейник, Тимофей Мартынов (основатель SmartLab) и др. Но главная ценность - в неформальном живом общении всех участников: в залах конференции можно встретить более 1000 интересных людей.

🏢 Адрес проведения - Санкт-Петербург, Пироговская Набережная, 5/2 (м. Площадь Ленина). Программа - на сайте мероприятия. Специально для ленивых инвесторов есть промокод Lazy со скидкой 20% на любой вид билетов.

Буду рад увидеться в кулуарах Смартлаба!

📅 Очередная конференция Смартлаба пройдет 22 июня в Питере. Конфа Смартлаба - это многолетняя традиция и must have для инвесторов с российскими ценными бумагами портфелях.

📋 Программа непрерывно дополняется, но уже сейчас она впечатляет списком имен. Это значит, что каждый найдет секцию по своим интересам. Например, заявили о готовности встретиться с инвесторами топ-менеджеры Совкомбанка, ГМК Норникель, Positive Technologies, Самолета, Whoosh, топовых брокеров и др.

🎤 Как всегда, параллельно будут работать площадки: для трейдеров, инвесторов, встреч с эмитентами, брокерами и биржами. Из “селебрити” биржевой аналитики - Максим Орловский, Василий Олейник, Тимофей Мартынов (основатель SmartLab) и др. Но главная ценность - в неформальном живом общении всех участников: в залах конференции можно встретить более 1000 интересных людей.

🏢 Адрес проведения - Санкт-Петербург, Пироговская Набережная, 5/2 (м. Площадь Ленина). Программа - на сайте мероприятия. Специально для ленивых инвесторов есть промокод Lazy со скидкой 20% на любой вид билетов.

Буду рад увидеться в кулуарах Смартлаба!

Чем опасна финансовая пропаганда

📚 Многие начинают свой путь инвестора, черпая мотивацию у знаменитых и харизматичных авторов. Их книги и видео - повсюду, от Кийосаки и Бодо Шефера, до Тони Роббинса. Можно вспомнить по случаю и их российских коллег. Главный посыл - “Разбогатеть может и должен каждый, нужно лишь поменять установки и преодолеть ментальные барьеры”. Но спустя годы, с опытом понимаешь важность стратегии «не потерять».

🔎 Со временем приходит и критический взгляд на финансовые бестселлеры. На любое явление полезно взглянуть со стороны. Сошлюсь на мнение Баффетта, который считал независимое мнение одним из главных факторов успеха для инвестора.

📘 В этом может помочь книга Елены Чирковой “Финансовая пропаганда, или Голый инвестор”, известной как специалист в области баффетологии и стоимостного инвестирования. Автор иронично разбирает советы гуру инвестиций, обладающих даром убеждения (среди них были и создатели величайших финансовых пирамид), и то, как они влияют на массовое сознание.

🌐 Истории, рассказанные в книге, начинаются 1920-х годов. Написано в основном на материале американского рынка, но аналогии с нашей действительностью угадываются во многих деталях, и главное в выводах из прочитанного. Чтение книг хорошо уже тем, что из них можно извлекать уроки, которые потом не придется извлекать из опыта собственных потерь.

#книги #инвестиции

📚 Многие начинают свой путь инвестора, черпая мотивацию у знаменитых и харизматичных авторов. Их книги и видео - повсюду, от Кийосаки и Бодо Шефера, до Тони Роббинса. Можно вспомнить по случаю и их российских коллег. Главный посыл - “Разбогатеть может и должен каждый, нужно лишь поменять установки и преодолеть ментальные барьеры”. Но спустя годы, с опытом понимаешь важность стратегии «не потерять».

🔎 Со временем приходит и критический взгляд на финансовые бестселлеры. На любое явление полезно взглянуть со стороны. Сошлюсь на мнение Баффетта, который считал независимое мнение одним из главных факторов успеха для инвестора.

📘 В этом может помочь книга Елены Чирковой “Финансовая пропаганда, или Голый инвестор”, известной как специалист в области баффетологии и стоимостного инвестирования. Автор иронично разбирает советы гуру инвестиций, обладающих даром убеждения (среди них были и создатели величайших финансовых пирамид), и то, как они влияют на массовое сознание.

🌐 Истории, рассказанные в книге, начинаются 1920-х годов. Написано в основном на материале американского рынка, но аналогии с нашей действительностью угадываются во многих деталях, и главное в выводах из прочитанного. Чтение книг хорошо уже тем, что из них можно извлекать уроки, которые потом не придется извлекать из опыта собственных потерь.

#книги #инвестиции

{kind=link}

📅 Важные события на этой неделе

20 мая

📌 Ренессанс Страхование (#RENI) - отчет по МСФО за 1кв 2024г.

📌 ВУШ Холдинг (#WUSH) - СД по дивидендам за 2023г.

📌 Россети Волга (#MRKV) - СД по дивидендам за 2023г.

📌 Алроса (#ALRS) - ГОСА по финальным дивидендам за 2023г (2,02 руб).

📌 ЮГК (#UGLD) - завершается lock-up период для основного акционера после IPO.

📌 Интер РАО (#IRAO) - ГОСА по дивидендам за 2023г (0,33 руб).

21 мая

📌 МТС (#MTSS) - отчет по МСФО за 1 кв 2024г.

📌 Саратовский НПЗ (#KRKNP) - СД по дивидендам за 2023г.

📌 Русснефть (#RNFT) - СД по дивидендам за 2023г.

22 мая

📌 Московская биржа (#MOEX) - отчет по МСФО за 1 кв 2024г, конференц-колл с инвесторами.

📌 Норникель (#GMKN) - СД по дивидендам за 2023г.

📌 Башнефть (#BANE) - СД по дивидендам за 2023г.

📌 Мать и Дитя (#MDMG) - последний день торгов депозитарными расписками (Т+1).

23 мая

❗️Газпром (#GAZP) - СД по дивидендам за 2023 г.

📌 VK (#VKCO) - отчёт по МСФО за 1кв 2024г.

📌 Сегежа (#SGZH) - отчёт по МСФО за 1кв 2024г.

📌 НМТП (#NMTP) - СД вопрос по дивидендам за 2023г.

📌 Казаньоргсинтез (#KZOS) - СД по дивидендам за 2023г.

📌 ВСМПО Ависма (#VSMO) - ВОСА по дивидендам за 2023г, размер в рекомендации СД не раскрыт.

📌 Нижнекамскнефтехим (#NKNCP) - СД по дивидендам за 2023г.

📌 Positive (#POSI) - последний день для покупки с дивидендами 47,33 руб, 4,56 руб.

24 мая

📌 Аэрофлот (#AFLT) - СД по дивидендам за 2023 (прогноз - не платить).

📌 Европлан (#LEAS) - отчёт по МСФО за 1кв 2024г.

📌 ЦИАН (#CIAN) - отчет по МСФО 1кв 2024г.

📌 ТМК (#TRMK) - ГОСА по дивидендам за 2023г (9,51 руб).

📌 НЛМК (#NLMK) - последний день для покупки с дивидендом за 2023 г (25,43 руб.)

За чем следить

⚔️ Геополитика. Последствия гибели президента Ирана. Разрешение на использование Украиной западного оружия по территории РФ, вероятность ввода европейских контингентов для обучения ВСУ. Итоги визита российской делегации в Китай.

🌐 Санкции. Решение проблемы платежей через китайские банки (угроза вторичных санкций).

🇷🇺 ЦБ РФ, рубль. Проминфляция (апрель) - 22 мая 19:00мск. Динамика потребинфляции. Риторика ЦБ по ключевой ставке, вероятность её повышения на июньском заседании.

🇺🇸 ФРС. Протокол (минутки) с заседания FOMC - 22 мая 21:00мск. Вероятность первого снижения ставки ФРС на сентябрьском заседании.

✊ Всем продуктивной недели!

#неделя #отчеты #эмитенты

20 мая

📌 Ренессанс Страхование (#RENI) - отчет по МСФО за 1кв 2024г.

📌 ВУШ Холдинг (#WUSH) - СД по дивидендам за 2023г.

📌 Россети Волга (#MRKV) - СД по дивидендам за 2023г.

📌 Алроса (#ALRS) - ГОСА по финальным дивидендам за 2023г (2,02 руб).

📌 ЮГК (#UGLD) - завершается lock-up период для основного акционера после IPO.

📌 Интер РАО (#IRAO) - ГОСА по дивидендам за 2023г (0,33 руб).

21 мая

📌 МТС (#MTSS) - отчет по МСФО за 1 кв 2024г.

📌 Саратовский НПЗ (#KRKNP) - СД по дивидендам за 2023г.

📌 Русснефть (#RNFT) - СД по дивидендам за 2023г.

22 мая

📌 Московская биржа (#MOEX) - отчет по МСФО за 1 кв 2024г, конференц-колл с инвесторами.

📌 Норникель (#GMKN) - СД по дивидендам за 2023г.

📌 Башнефть (#BANE) - СД по дивидендам за 2023г.

📌 Мать и Дитя (#MDMG) - последний день торгов депозитарными расписками (Т+1).

23 мая

❗️Газпром (#GAZP) - СД по дивидендам за 2023 г.

📌 VK (#VKCO) - отчёт по МСФО за 1кв 2024г.

📌 Сегежа (#SGZH) - отчёт по МСФО за 1кв 2024г.

📌 НМТП (#NMTP) - СД вопрос по дивидендам за 2023г.

📌 Казаньоргсинтез (#KZOS) - СД по дивидендам за 2023г.

📌 ВСМПО Ависма (#VSMO) - ВОСА по дивидендам за 2023г, размер в рекомендации СД не раскрыт.

📌 Нижнекамскнефтехим (#NKNCP) - СД по дивидендам за 2023г.

📌 Positive (#POSI) - последний день для покупки с дивидендами 47,33 руб, 4,56 руб.

24 мая

📌 Аэрофлот (#AFLT) - СД по дивидендам за 2023 (прогноз - не платить).

📌 Европлан (#LEAS) - отчёт по МСФО за 1кв 2024г.

📌 ЦИАН (#CIAN) - отчет по МСФО 1кв 2024г.

📌 ТМК (#TRMK) - ГОСА по дивидендам за 2023г (9,51 руб).

📌 НЛМК (#NLMK) - последний день для покупки с дивидендом за 2023 г (25,43 руб.)

За чем следить

⚔️ Геополитика. Последствия гибели президента Ирана. Разрешение на использование Украиной западного оружия по территории РФ, вероятность ввода европейских контингентов для обучения ВСУ. Итоги визита российской делегации в Китай.

🌐 Санкции. Решение проблемы платежей через китайские банки (угроза вторичных санкций).

🇷🇺 ЦБ РФ, рубль. Проминфляция (апрель) - 22 мая 19:00мск. Динамика потребинфляции. Риторика ЦБ по ключевой ставке, вероятность её повышения на июньском заседании.

🇺🇸 ФРС. Протокол (минутки) с заседания FOMC - 22 мая 21:00мск. Вероятность первого снижения ставки ФРС на сентябрьском заседании.

✊ Всем продуктивной недели!

#неделя #отчеты #эмитенты

Free float - почему так важно?

⚠️ ЦБ всерьёз обсуждает идею ввести минимальный порог по доле акций в свободном обращении - не менее 10%. Тех, кто не дотягивает - перевести в некотировальный список и сделать недоступными для неквалов.

🌐 На российской фонде - самый низкий free float по мировым меркам. Минимальное требование Мосбиржи - всего 1%. Чтобы попасть в S&P500, должно быть не менее 50%!

🎓 База: free-float сильно влияет на ликвидность и волатильность котировок бумаги. Увеличение free-float повышает вес акции в индексе, а это сигнал к покупке в портфель индексных фондов.

🔎 Смотрим на сайте Мосбиржи: у кого относительно большой free-float, у кого - мизерный. Пример - Газпром Нефть - входит в топ крупнейших компаний по выручке, но акции оцениваются низко по мультипликаторам из-за free-float в 4%. Также бросаются в глаза ТМК (2,3%), Камаз (4%) и др.

Все последние размещения прошли с низким free float (в т.ч. как способ подогреть ажиотаж на IPO):

▪️ Совкомбанк - 5%, но хотят довести до 10%, чтобы попасть в индекс Мосбиржи.

▪️ Диасофт - 7%;

▪️ ЮГК - 6%;

▪️ Астра вышла с 5%, но через SPO довела долю до 15%.

Относительно большая доля акций на бирже (часть заморожена у нерезов):

▪️ Яндекс - 87%;

▪️ Префы Сургута - 73%;

▪️ Префы Ростелекома - 69%;

▪️ Магнит - 67%

▪️ Мосбиржа - 65%;

▪️ ТКС - 58%;

▪️ Лукойл - 55%;

▪️ Газпром - 50%;

▪️ Обычка Сбера - 48%.

⚖️ Пример сравнения: Роснефть по выручке больше, чем Лукойл, но free-float всего 11% против 55%. Её вес в индексе - менее 2.5% против 15%. Соответственно, и влияние котировок ROSN на широкий рынок минимально. А “Лучок” может утянуть в плюс или в минус весь индекс.

❓ Чего в итоге ждать в связи с планами ввести жесткий порог? Мой прогноз - ЦБ пока не будет “жестить”, подобная мера звучит как ультиматум. Пресловутого удвоения капитализации фондового рынка так точно не достигнешь. Но вероятно, что введут минимальные требования для новых размещений.

#freefloat #акции #ликвидность

⚠️ ЦБ всерьёз обсуждает идею ввести минимальный порог по доле акций в свободном обращении - не менее 10%. Тех, кто не дотягивает - перевести в некотировальный список и сделать недоступными для неквалов.

🌐 На российской фонде - самый низкий free float по мировым меркам. Минимальное требование Мосбиржи - всего 1%. Чтобы попасть в S&P500, должно быть не менее 50%!

🎓 База: free-float сильно влияет на ликвидность и волатильность котировок бумаги. Увеличение free-float повышает вес акции в индексе, а это сигнал к покупке в портфель индексных фондов.

🔎 Смотрим на сайте Мосбиржи: у кого относительно большой free-float, у кого - мизерный. Пример - Газпром Нефть - входит в топ крупнейших компаний по выручке, но акции оцениваются низко по мультипликаторам из-за free-float в 4%. Также бросаются в глаза ТМК (2,3%), Камаз (4%) и др.

Все последние размещения прошли с низким free float (в т.ч. как способ подогреть ажиотаж на IPO):

▪️ Совкомбанк - 5%, но хотят довести до 10%, чтобы попасть в индекс Мосбиржи.

▪️ Диасофт - 7%;

▪️ ЮГК - 6%;

▪️ Астра вышла с 5%, но через SPO довела долю до 15%.

Относительно большая доля акций на бирже (часть заморожена у нерезов):

▪️ Яндекс - 87%;

▪️ Префы Сургута - 73%;

▪️ Префы Ростелекома - 69%;

▪️ Магнит - 67%

▪️ Мосбиржа - 65%;

▪️ ТКС - 58%;

▪️ Лукойл - 55%;

▪️ Газпром - 50%;

▪️ Обычка Сбера - 48%.

⚖️ Пример сравнения: Роснефть по выручке больше, чем Лукойл, но free-float всего 11% против 55%. Её вес в индексе - менее 2.5% против 15%. Соответственно, и влияние котировок ROSN на широкий рынок минимально. А “Лучок” может утянуть в плюс или в минус весь индекс.

❓ Чего в итоге ждать в связи с планами ввести жесткий порог? Мой прогноз - ЦБ пока не будет “жестить”, подобная мера звучит как ультиматум. Пресловутого удвоения капитализации фондового рынка так точно не достигнешь. Но вероятно, что введут минимальные требования для новых размещений.

#freefloat #акции #ликвидность

Не про Газпром

📉 Газпром бурит новую скважину в графике, на минимумах с 10 октября 2022 г. Государство решило, что дивидендов не будет, а бюджет, очевидно, получит свое через доп. налог (включая прибыль дочек). Падение на 7% не стоит отдельного поста на канале, посвященном долгосрочным инвестициям. Поэтому поговорим НЕ про Газпром, он сегодня будет лишь поводом.

🎓 Этот кейс - он прежде всего про эмоции. Именно они чаще всего лежат в основе решения войти в тот или иной актив “на всю котлету”, держать в портфеле несоразмерно большую долю, а при первых намеках на негатив - истерично сливать всю позицию.

👉 Привязанности, симпатии или фобии - плохой советчик, когда ты на рынке. Среди таких эмоций часто можно встретить диаметрально противоположные, и обе - так себе:

1️⃣ Ощущение сопричастности к величию чего-то большого, что никогда не может проиграть и обесцениться - ведь это же национальное достояние!

2️⃣ Здесь 100% кинут, обманут, украдут, а значит отсюда нужно бежать без оглядки. Одним словом, “ГазпроМММ” и т.п.

💼 Долгосрочное инвестирование - это прежде всего вопрос доверия. В отличие от спекуляций, без веры в перспективы российской фонды и экономики в целом, ставить свои деньги и будущее семьи на многие годы вперед - вряд ли возможно. Но вера без трезвой оценки происходящего - как слепой поводырь.

🔎 Вернемся на минутку к Газпрому: убыток в Р600+ млрд, капекс в Р2 трлн, долг в три EBITDA, потерянный рынок Европы и отсутствие договора по “Силе Сибири-2” - разве этих данных было недостаточно, чтобы как минимум задуматься? "Если кто-то ходит как утка, крякает как утка и плавает как утка, то наверняка это и есть утка". Конечно, можно отказываться в это верить, но тешить себя надеждой - это всего лишь еще одна эмоция.

🔮 А что до Газпрома, то он никуда не денется, ещё сто раз упадет и отскочит. Спекулянты на этом ещё сто раз заработают и потеряют. Будут тысячи попыток усредниться (кстати, лучше делать это на растущем тренде). Тысячи инвесторов, под влиянием эмоций, вновь поверят в чудо - “мечты сбываются“! И рано или поздно, спустя годы, чьи-то мечты сбудутся.

⚠️ Важное условие: ваш горизонт позволяет комфортно пережить всё это время, а размер доли в портфеле учитывает риск того, что что-то опять пойдет не так.

#инвестиции #психология #GAZP

📉 Газпром бурит новую скважину в графике, на минимумах с 10 октября 2022 г. Государство решило, что дивидендов не будет, а бюджет, очевидно, получит свое через доп. налог (включая прибыль дочек). Падение на 7% не стоит отдельного поста на канале, посвященном долгосрочным инвестициям. Поэтому поговорим НЕ про Газпром, он сегодня будет лишь поводом.

🎓 Этот кейс - он прежде всего про эмоции. Именно они чаще всего лежат в основе решения войти в тот или иной актив “на всю котлету”, держать в портфеле несоразмерно большую долю, а при первых намеках на негатив - истерично сливать всю позицию.

👉 Привязанности, симпатии или фобии - плохой советчик, когда ты на рынке. Среди таких эмоций часто можно встретить диаметрально противоположные, и обе - так себе:

1️⃣ Ощущение сопричастности к величию чего-то большого, что никогда не может проиграть и обесцениться - ведь это же национальное достояние!

2️⃣ Здесь 100% кинут, обманут, украдут, а значит отсюда нужно бежать без оглядки. Одним словом, “ГазпроМММ” и т.п.

💼 Долгосрочное инвестирование - это прежде всего вопрос доверия. В отличие от спекуляций, без веры в перспективы российской фонды и экономики в целом, ставить свои деньги и будущее семьи на многие годы вперед - вряд ли возможно. Но вера без трезвой оценки происходящего - как слепой поводырь.

🔎 Вернемся на минутку к Газпрому: убыток в Р600+ млрд, капекс в Р2 трлн, долг в три EBITDA, потерянный рынок Европы и отсутствие договора по “Силе Сибири-2” - разве этих данных было недостаточно, чтобы как минимум задуматься? "Если кто-то ходит как утка, крякает как утка и плавает как утка, то наверняка это и есть утка". Конечно, можно отказываться в это верить, но тешить себя надеждой - это всего лишь еще одна эмоция.

🔮 А что до Газпрома, то он никуда не денется, ещё сто раз упадет и отскочит. Спекулянты на этом ещё сто раз заработают и потеряют. Будут тысячи попыток усредниться (кстати, лучше делать это на растущем тренде). Тысячи инвесторов, под влиянием эмоций, вновь поверят в чудо - “мечты сбываются“! И рано или поздно, спустя годы, чьи-то мечты сбудутся.

⚠️ Важное условие: ваш горизонт позволяет комфортно пережить всё это время, а размер доли в портфеле учитывает риск того, что что-то опять пойдет не так.

#инвестиции #психология #GAZP

Участие в росте технологических компаний

📣 УК «Тинькофф Капитал» запустила БПИФ «Тинькофф Российские Технологии» (TITR), первый в своем роде инвестирующий в акции технологических компаний России. Фонд повторяет индекс Tinkoff Russian Technology Total Return Index (TRTI), который отражает динамику акций технологических компаний, с учетом дивидендных выплат.

💼 В составе фонда - бумаги МТС, VK, Ozon, Астра, Positive Technologies, Диасофт и ряда других эмитентов. Список будет расширяться — в том числе за счет того, что УК фонда напрямую будет участвовать в первичных размещениях в технологическом секторе. Как крупный долгосрочный инвестор, фонд может рассчитывать на повышенную аллокацию.

🇷🇺 При этом рост количества IPO IT-компаний стимулирует и государство. В начале года В.Путин поручил правительству, Банку России и ВЭБ|РФ принять дополнительные меры для расширения возможностей размещения ценных бумаг IT-компаний.

📈 Компании, в бизнес которых интегрированы умные технологии, показывают темпы роста значительно выше средних по рынку, в том числе за счет ключевого драйвера — импортозамещения. У высокой потенциальной доходности всегда есть сопутствующие риски. Поэтому в качестве базовых активов отбираются бумаги компаний с историей деятельности не менее 3-х лет и капитализацией от 10 млрд рублей.

#фонды #тинькофф #технологии

📣 УК «Тинькофф Капитал» запустила БПИФ «Тинькофф Российские Технологии» (TITR), первый в своем роде инвестирующий в акции технологических компаний России. Фонд повторяет индекс Tinkoff Russian Technology Total Return Index (TRTI), который отражает динамику акций технологических компаний, с учетом дивидендных выплат.

💼 В составе фонда - бумаги МТС, VK, Ozon, Астра, Positive Technologies, Диасофт и ряда других эмитентов. Список будет расширяться — в том числе за счет того, что УК фонда напрямую будет участвовать в первичных размещениях в технологическом секторе. Как крупный долгосрочный инвестор, фонд может рассчитывать на повышенную аллокацию.

📈 Компании, в бизнес которых интегрированы умные технологии, показывают темпы роста значительно выше средних по рынку, в том числе за счет ключевого драйвера — импортозамещения. У высокой потенциальной доходности всегда есть сопутствующие риски. Поэтому в качестве базовых активов отбираются бумаги компаний с историей деятельности не менее 3-х лет и капитализацией от 10 млрд рублей.

#фонды #тинькофф #технологии

Please open Telegram to view this post

VIEW IN TELEGRAM

🎤Олег Вьюгин - ключевые тезисы из интервью РБК, стоит посмотреть для саморазвития.

Налоговая реформа

🇷🇺 Минфин готовит изменения в НК с повышением НДФЛ. Точных параметров не озвучивается, на сейчас обсуждается: годовой доход св. Р1 млн - повышение с 13% до 15%, св. Р5 млн - до 20%. Семьям с низкими доходами - вычет по НДФЛ. Повышение налога на прибыль для юрлиц, вероятно на 5 пп.

🔹 Человека с доходом 80 тыс/мес сегодня нельзя считать богатым (в мегаполисах, ВПК - минималка).

🔹 Попытки уклонения будут эффективно пресекаться, в условиях цифровизации налоговой системы.

🔹 Налоговая реформа долгосрочно затормозит экономический рост.

Перегрев экономики:

🔹 ОПК предъявляет повышенный спрос на дефицитные трудовые ресурсы и повышает их доходы;

🔹 Гражданская экономика не производит столько товаров;

🔹 Импорт не может это компенсировать из-за санкций;

🔹 Высокая ставка перегрев не охлаждает, т.к. не распространяется на большую часть экономики, в т.ч. ОПК. Возможно, 20%+ охладит. Но ЦБ на такое пока не пойдет.

Ключевая ставка

🔹 На заседании ЦБ 7 июня ставка может быть повышена до 17% - инфляция превысила 8%.

🔹 Официальная инфляция Росстата противоречит наблюдаемой (14%).

🔹 Есть риск, что у нас будет “высоченная” ставка, и при этом высокая инфляция.

Прибыли компаний

Прибыль российских компаний сейчас в целом хорошая (не берем Газпром). Но налоговая нагрузка и рост зарплат заставят сократить инвестиции в развитие.

Рубль

Рубль локально укрепляется ниже 90 из-за сокращения импорта, на фоне угрозы вторичных санкций против банков (в т.ч. китайских). Если обходные пути найдут, рубль возобновит падение (если нефть не скакнет).

Депозиты, БПИФ ликвидности

Сбережения будут расти на фоне высокой ставки, в т.ч. из-за закрытия внешних рынков. Фонды денежного рынка нравятся - дают доходность и свободу управления ликвидностью. Но ни один фиксированный инструмент реальную инфляцию не обыгрывает. Вдолгую защищают только акции.

Удвоение фондового рынка

Достижимо, но только через выход большого количества новых, причем крупных эмитентов. Денег сейчас больше, чем IPO. На изолированном рынке приток будет, по иранскому сценарию.

👉 А также биткоин, перспективы Газпрома и др.

#инвестиции #рынки #интервью

Налоговая реформа

🇷🇺 Минфин готовит изменения в НК с повышением НДФЛ. Точных параметров не озвучивается, на сейчас обсуждается: годовой доход св. Р1 млн - повышение с 13% до 15%, св. Р5 млн - до 20%. Семьям с низкими доходами - вычет по НДФЛ. Повышение налога на прибыль для юрлиц, вероятно на 5 пп.

🔹 Человека с доходом 80 тыс/мес сегодня нельзя считать богатым (в мегаполисах, ВПК - минималка).

🔹 Попытки уклонения будут эффективно пресекаться, в условиях цифровизации налоговой системы.

🔹 Налоговая реформа долгосрочно затормозит экономический рост.

Перегрев экономики:

🔹 ОПК предъявляет повышенный спрос на дефицитные трудовые ресурсы и повышает их доходы;

🔹 Гражданская экономика не производит столько товаров;

🔹 Импорт не может это компенсировать из-за санкций;

🔹 Высокая ставка перегрев не охлаждает, т.к. не распространяется на большую часть экономики, в т.ч. ОПК. Возможно, 20%+ охладит. Но ЦБ на такое пока не пойдет.

Ключевая ставка

🔹 На заседании ЦБ 7 июня ставка может быть повышена до 17% - инфляция превысила 8%.

🔹 Официальная инфляция Росстата противоречит наблюдаемой (14%).

🔹 Есть риск, что у нас будет “высоченная” ставка, и при этом высокая инфляция.

Прибыли компаний

Прибыль российских компаний сейчас в целом хорошая (не берем Газпром). Но налоговая нагрузка и рост зарплат заставят сократить инвестиции в развитие.

Рубль

Рубль локально укрепляется ниже 90 из-за сокращения импорта, на фоне угрозы вторичных санкций против банков (в т.ч. китайских). Если обходные пути найдут, рубль возобновит падение (если нефть не скакнет).

Депозиты, БПИФ ликвидности

Сбережения будут расти на фоне высокой ставки, в т.ч. из-за закрытия внешних рынков. Фонды денежного рынка нравятся - дают доходность и свободу управления ликвидностью. Но ни один фиксированный инструмент реальную инфляцию не обыгрывает. Вдолгую защищают только акции.

Удвоение фондового рынка

Достижимо, но только через выход большого количества новых, причем крупных эмитентов. Денег сейчас больше, чем IPO. На изолированном рынке приток будет, по иранскому сценарию.

👉 А также биткоин, перспективы Газпрома и др.

#инвестиции #рынки #интервью

YouTube

Ключевая ставка vs экономический рост, Центробанк vs инфляция, что будет с рублем и фондовым рынком

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Российская экономика находится сейчас в уникальном положении: с одной стороны рекордный бюджетный импульс, значительный рост, который…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Российская экономика находится сейчас в уникальном положении: с одной стороны рекордный бюджетный импульс, значительный рост, который…