Долгосрочно - это надолго! Но есть нюансы

ЦБ предлагает увеличить страховую сумму по долгосрочным сбережениям:

🔺 до ₽2 млн по депозитам более 3 лет;

🔺 до ₽2 млн по безотзывным сертификатам сроком от года до трех лет;

🔺 до ₽2,8 млн по безотзывным сертификатам свыше трех лет.

🧐 Чего от нас хотят и что дают взамен? Вы держите деньги на депозите или на безотзывном сертификате (тот самый, из Послания). Держите от 3-х лет и дольше, но ваши средства застрахованы от банкротства банка в двойном размере по сертификату, или на ₽600 тыс. больше по депозиту.

💰 Получается, что при капитале в несколько миллионов, можно раскладывать по меньшему количеству банков, чтобы вписаться в лимит страхования. Если ваш горизонт менее 3-х лет - получаете обычные ₽1.4 млн на 1 банк.

🏛 Банки тоже получают стимул: снижается норматив отчислений в фонд обязательного страхования вкладов (ФОСВ) по длинным рублевым вкладам, но повышается по коротким и по валютным. Т.е. предлагать короткий депозит или валютный - становится невыгодно.

🇷🇺 Мотив государства очевиден: сокращение дефицита длинных денег в экономике в условиях отсутствия иностранных инвестиций. Никакой благотворительности: общие поступления в фонд страхования останутся на прежнем уровне, а повышение страховой суммы по длинным вкладам оплатят банки.

❓ Насколько это интересно для наших сбережений? Всё очень индивидуально: люди по-разному оценивают риски финансовой системы. В первую очередь это касается ключевой ставки. Если вы верите в ее неуклонное снижение на горизонте нескольких лет, то фиксация доходности + страховка - это ваше. Если вы допускаете шоковые события или просто рост инфляции, которые приведут к ужесточению ДКП - это явно не к вам.

💼 Исходя из своей оценки долгосрочных рисков, я предпочитаю короткие инструменты. А долгосрочно лучше находиться в акциях компаний с устойчивым бизнесом и перспективой раскрытия стоимостного потенциала. В таких активах больше шансов пережить рыночную турбулентность.

#сбережения #страховка #вклады

ЦБ предлагает увеличить страховую сумму по долгосрочным сбережениям:

🔺 до ₽2 млн по депозитам более 3 лет;

🔺 до ₽2 млн по безотзывным сертификатам сроком от года до трех лет;

🔺 до ₽2,8 млн по безотзывным сертификатам свыше трех лет.

🧐 Чего от нас хотят и что дают взамен? Вы держите деньги на депозите или на безотзывном сертификате (тот самый, из Послания). Держите от 3-х лет и дольше, но ваши средства застрахованы от банкротства банка в двойном размере по сертификату, или на ₽600 тыс. больше по депозиту.

💰 Получается, что при капитале в несколько миллионов, можно раскладывать по меньшему количеству банков, чтобы вписаться в лимит страхования. Если ваш горизонт менее 3-х лет - получаете обычные ₽1.4 млн на 1 банк.

🏛 Банки тоже получают стимул: снижается норматив отчислений в фонд обязательного страхования вкладов (ФОСВ) по длинным рублевым вкладам, но повышается по коротким и по валютным. Т.е. предлагать короткий депозит или валютный - становится невыгодно.

🇷🇺 Мотив государства очевиден: сокращение дефицита длинных денег в экономике в условиях отсутствия иностранных инвестиций. Никакой благотворительности: общие поступления в фонд страхования останутся на прежнем уровне, а повышение страховой суммы по длинным вкладам оплатят банки.

❓ Насколько это интересно для наших сбережений? Всё очень индивидуально: люди по-разному оценивают риски финансовой системы. В первую очередь это касается ключевой ставки. Если вы верите в ее неуклонное снижение на горизонте нескольких лет, то фиксация доходности + страховка - это ваше. Если вы допускаете шоковые события или просто рост инфляции, которые приведут к ужесточению ДКП - это явно не к вам.

💼 Исходя из своей оценки долгосрочных рисков, я предпочитаю короткие инструменты. А долгосрочно лучше находиться в акциях компаний с устойчивым бизнесом и перспективой раскрытия стоимостного потенциала. В таких активах больше шансов пережить рыночную турбулентность.

#сбережения #страховка #вклады

🔎 Результаты моего публичного портфеля с начала года

Активы в публичном портфеле показали рост +11% или +5420$, практически никаких действий за 3 месяца (впрочем, как и за почти весь прошлый год) не было. В рублях на конец первого квартала 2024 года публичный портфель вырос почти до 5 млн рублей.

Среди лидеров по доходности (в USD):

🔺 Биткоин (+46%),

🔺 АФК Система (+43%)

🔺 Торговые роботы (+12%)

🔺 ГлобалТранс(+16%)

🔺 Сбербанк (+11%).

Аутсайдеры портфеля:

🔻 Распадская (-9,3%)

🔻 Префы Ленэнерго (-2,6%)

🔻 ВТБ (-1,8%)

🔻 Префы НКНХ (-1,6%)

Подробные о результатах портфеля с моими комментариями можно прочитать на блоге.

Активы в публичном портфеле показали рост +11% или +5420$, практически никаких действий за 3 месяца (впрочем, как и за почти весь прошлый год) не было. В рублях на конец первого квартала 2024 года публичный портфель вырос почти до 5 млн рублей.

Среди лидеров по доходности (в USD):

🔺 Биткоин (+46%),

🔺 АФК Система (+43%)

🔺 Торговые роботы (+12%)

🔺 ГлобалТранс(+16%)

🔺 Сбербанк (+11%).

Аутсайдеры портфеля:

🔻 Распадская (-9,3%)

🔻 Префы Ленэнерго (-2,6%)

🔻 ВТБ (-1,8%)

🔻 Префы НКНХ (-1,6%)

Подробные о результатах портфеля с моими комментариями можно прочитать на блоге.

Чем запомнилась эта неделя?

🇷🇺 День космонавтики и пятница - сразу два вчерашних повода отметить неделю ростом! Закрепились выше 3400 п. на уровнях февраля 2022-го, без учета дивидендов. C ними (индекс полной доходности) - почти на хаях 2021г. Помогают: высокая нефть (геополитика на Ближнем Востоке в этот раз сыграла на нашей стороне) и ожидание вкусных дивидендов. Препятствуют росту сомнения в скором снижении ключевой ставки: инфляция в апреле ускорилась до 7.79% в годовом выражении, а факторов в пользу роста цен - хоть отбавляй.

💼 В этой ситуации избегаю активных действий, публичный портфель растет сам собой при максимально пассивной стратегии.

💲Рубль к доллару переместился с уровня 92+ на 93+. Идет плавная (и очевидно контролируемая) девальвация. Дорогая нефть оказывает поддержку, как и профицит счета текущих операций, который в марте составил $13,4 млрд против $5,2 млрд в феврале. Ближайшие события, которые могут вывести рубль на 95+ - окончание действия Указа об обязательной продаже валютной выручки 30 апреля и инаугурация президента 7 мая.

🇺🇸 За океаном - исторические хаи в сочетании с тревожными ожиданиями. Экономика в хорошей форме, и это разгоняет инфляцию по второму кругу. Мартовский индекс потребительских цен (CPI) вырос до 3.5% годовых после 3.2% в феврале. По рынку пошли разговоры о начале снижения ставки ФРС не раньше конца года вместо июня.

🏆 Топ событий недели

🔸ЦБ и Минфин поддержали идею освободить от НДФЛ дивиденды, поступающие на ИИС.

🔸СД НЛМК рекомендовал дивиденды ₽25.43 на акцию (ДД 11.5%). Мяч на стороне ММК.

🔸Нефть поднялась выше $92, а S&P500 упал на фоне ракетных ударов по Израилю.

🔸США и Великобритания ввели запрет на импорт алюминия, меди и никеля из России.

🔸Золото пробило очередной исторический максимум $2400. Так быстро в 21 веке оно еще не росло.

🔸С Фридмана и Авена сняли санкции ЕС. Но на самом деле не сняли: решение суда касалось санкций 2022-23 гг, но не продленных в 2024-м.

🔸Бумаги китайского производителя цемента Tianrui упали на 99% за 10 минут: ключевой акционер заложил часть акций в обеспечение по кредиту.

💥 Всем хорошего отдыха на выходных!

#неделя #рынки #итоги

🇷🇺 День космонавтики и пятница - сразу два вчерашних повода отметить неделю ростом! Закрепились выше 3400 п. на уровнях февраля 2022-го, без учета дивидендов. C ними (индекс полной доходности) - почти на хаях 2021г. Помогают: высокая нефть (геополитика на Ближнем Востоке в этот раз сыграла на нашей стороне) и ожидание вкусных дивидендов. Препятствуют росту сомнения в скором снижении ключевой ставки: инфляция в апреле ускорилась до 7.79% в годовом выражении, а факторов в пользу роста цен - хоть отбавляй.

💼 В этой ситуации избегаю активных действий, публичный портфель растет сам собой при максимально пассивной стратегии.

💲Рубль к доллару переместился с уровня 92+ на 93+. Идет плавная (и очевидно контролируемая) девальвация. Дорогая нефть оказывает поддержку, как и профицит счета текущих операций, который в марте составил $13,4 млрд против $5,2 млрд в феврале. Ближайшие события, которые могут вывести рубль на 95+ - окончание действия Указа об обязательной продаже валютной выручки 30 апреля и инаугурация президента 7 мая.

🇺🇸 За океаном - исторические хаи в сочетании с тревожными ожиданиями. Экономика в хорошей форме, и это разгоняет инфляцию по второму кругу. Мартовский индекс потребительских цен (CPI) вырос до 3.5% годовых после 3.2% в феврале. По рынку пошли разговоры о начале снижения ставки ФРС не раньше конца года вместо июня.

🏆 Топ событий недели

🔸ЦБ и Минфин поддержали идею освободить от НДФЛ дивиденды, поступающие на ИИС.

🔸СД НЛМК рекомендовал дивиденды ₽25.43 на акцию (ДД 11.5%). Мяч на стороне ММК.

🔸Нефть поднялась выше $92, а S&P500 упал на фоне ракетных ударов по Израилю.

🔸США и Великобритания ввели запрет на импорт алюминия, меди и никеля из России.

🔸Золото пробило очередной исторический максимум $2400. Так быстро в 21 веке оно еще не росло.

🔸С Фридмана и Авена сняли санкции ЕС. Но на самом деле не сняли: решение суда касалось санкций 2022-23 гг, но не продленных в 2024-м.

🔸Бумаги китайского производителя цемента Tianrui упали на 99% за 10 минут: ключевой акционер заложил часть акций в обеспечение по кредиту.

💥 Всем хорошего отдыха на выходных!

#неделя #рынки #итоги

🎬 #кино для ленивых инвесторов

⚡️ Вокруг слишком много войн и насилия. В эти выходные с новой силой полыхнуло на Ближнем Востоке. Даже в благополучных США, пару месяцев назад некоторые штаты чуть не вышли из повиновения из-за политики федеральных властей в сфере нелегальной иммиграции. Когда писался сценарий фильма “Падение империи” (“Civil War”, 2024), об этих передрягах еще не было известно. Но пришлось неожиданно кстати.

😱 Подобные события - страшный сон инвестора. С одной стороны, жить в постоянном ожидании чего-то страшного - психологически ущербно и вредно для доходности вложений. С другой, исключать вероятность подобного - значит подвергать риску неподготовленную психику и портфель.

💼 Чтобы инвестировать (оставим в стороне спекуляции), нужна определенная смелость, вера в будущее и изрядный заряд оптимизма. Будем исходить из этого, а пока выходной - можно посмотреть новое, неплохо снятое кино!

⚡️ Вокруг слишком много войн и насилия. В эти выходные с новой силой полыхнуло на Ближнем Востоке. Даже в благополучных США, пару месяцев назад некоторые штаты чуть не вышли из повиновения из-за политики федеральных властей в сфере нелегальной иммиграции. Когда писался сценарий фильма “Падение империи” (“Civil War”, 2024), об этих передрягах еще не было известно. Но пришлось неожиданно кстати.

😱 Подобные события - страшный сон инвестора. С одной стороны, жить в постоянном ожидании чего-то страшного - психологически ущербно и вредно для доходности вложений. С другой, исключать вероятность подобного - значит подвергать риску неподготовленную психику и портфель.

💼 Чтобы инвестировать (оставим в стороне спекуляции), нужна определенная смелость, вера в будущее и изрядный заряд оптимизма. Будем исходить из этого, а пока выходной - можно посмотреть новое, неплохо снятое кино!

RUTUBE

Падение империи — Русский трейлер #2 (Дубляж, 2024)

Новинка

📅 Важные события на этой неделе

15 апреля

📌 Акрон (#AKRN) - СД по дивидендам за 2023г, ГОСА 8 мая.

16 апреля

📌 X5 (#FIVE) - операционные результаты за 1кв 2024г.

17 апреля

📌 ЛСР (#LSRG) - ВОСА по дивидендам за 2023г (100 руб/акц).

📌 Фармсинтез (#LIFE) - ВОСА по допэмиссии путем открытой подписки/

18 апреля

📌 ТМК (#TRMK) - СД по дивидендам за 2023г.

📌 ТГК-14 (#TGKN) - СД по дивидендам за 2023г.

📌 Мосгорломбард (#MGKL) - СД по дивидендам за 2023г.

📌 Позитив (#POSI) - последний день для покупки с дивидендом за 2023г (47,3 руб/акц, ДД = 1.7%).

🌐 Иностранные акции - сезон отчетностей за 1 кв 2024г:

15 апреля: Goldman Sachs (#GS).

16 апреля: J&J (#JNJ), Bank of America (#BAC), Morgan Stanley (#MS), Rio Tinto (#RIO).

17 апреля: Abbot Labs (#ABT).

18 апреля: TSMC (#TSM), Netflix (#NFLX).

19 апреля: P&G (#PG), American Express (#AXP), Schlumberger (#SLB).

За чем следить

⚔️ Геополитика. Последствия удара Ирана по Израилю - нефть, золото, доллар.

⚡️ Санкции. Запрет на импорт алюминия, меди и никеля из России в США и Великобританию - котировки металлов, Норникеля, Русала, EN+.

🇷🇺 ЦБ РФ, Рубль. Отчет Банка России в Госдуме - 17 апреля 12:00мск. Проминфляция в РФ (март), недельная потребительская инфляция - 17 апреля 19:00мск.

🇺🇸 ФРС. Розничные продажи в США (март) - 15 апреля 15:30мск. Речь главы ФРС Пауэлла - 16 апреля 20:15мск. Вероятность переноса снижения ставки на конец года из-за инфляции, или даже ее повышения.

🇨🇳 Китай. ВВП КНР, промпроизводство, розничные продажи (1кв) - 16 апреля 05:00мск. Приток/отток инвестиций западных фондов. Кризис в секторе недвижимости.

✊ Всем продуктивной недели!

15 апреля

📌 Акрон (#AKRN) - СД по дивидендам за 2023г, ГОСА 8 мая.

16 апреля

📌 X5 (#FIVE) - операционные результаты за 1кв 2024г.

17 апреля

📌 ЛСР (#LSRG) - ВОСА по дивидендам за 2023г (100 руб/акц).

📌 Фармсинтез (#LIFE) - ВОСА по допэмиссии путем открытой подписки/

18 апреля

📌 ТМК (#TRMK) - СД по дивидендам за 2023г.

📌 ТГК-14 (#TGKN) - СД по дивидендам за 2023г.

📌 Мосгорломбард (#MGKL) - СД по дивидендам за 2023г.

📌 Позитив (#POSI) - последний день для покупки с дивидендом за 2023г (47,3 руб/акц, ДД = 1.7%).

🌐 Иностранные акции - сезон отчетностей за 1 кв 2024г:

15 апреля: Goldman Sachs (#GS).

16 апреля: J&J (#JNJ), Bank of America (#BAC), Morgan Stanley (#MS), Rio Tinto (#RIO).

17 апреля: Abbot Labs (#ABT).

18 апреля: TSMC (#TSM), Netflix (#NFLX).

19 апреля: P&G (#PG), American Express (#AXP), Schlumberger (#SLB).

За чем следить

⚔️ Геополитика. Последствия удара Ирана по Израилю - нефть, золото, доллар.

⚡️ Санкции. Запрет на импорт алюминия, меди и никеля из России в США и Великобританию - котировки металлов, Норникеля, Русала, EN+.

🇷🇺 ЦБ РФ, Рубль. Отчет Банка России в Госдуме - 17 апреля 12:00мск. Проминфляция в РФ (март), недельная потребительская инфляция - 17 апреля 19:00мск.

🇺🇸 ФРС. Розничные продажи в США (март) - 15 апреля 15:30мск. Речь главы ФРС Пауэлла - 16 апреля 20:15мск. Вероятность переноса снижения ставки на конец года из-за инфляции, или даже ее повышения.

🇨🇳 Китай. ВВП КНР, промпроизводство, розничные продажи (1кв) - 16 апреля 05:00мск. Приток/отток инвестиций западных фондов. Кризис в секторе недвижимости.

✊ Всем продуктивной недели!

🗣 Слухи подтвердились: один из самых быстрорастущих розничных банков России, МТС-банк, выйдет на IPO, чтобы привлечь капитал для дальнейшего роста кредитования. Банки-организаторы IPO оценивают банк в диапазоне до ₽115 млрд (1,3 капитала на конец 2024 года), но по слухам банк хочет провести размещение c дисконтом к этой оценке, чтобы поддержать спрос на акции и после IPO.

⏳ Пока есть время, суммируем, что мы знаем про банк и его потенциал.

🔹 Банк развивается как финтех – более 80% продаж идетчерез цифровые каналы. Работает в высоко маржинальном и активно растущем сегменте – необеспеченном кредитовании, а также развивает безрисковый транзакционный бизнес на расчетах. В последние пять лет более чем втрое опережает рынок, наращивая кредитный портфель быстрее любого из ТОП-10 банков страны.

🔹 В 2023 году банк заработал рекордную чистую прибыль в ₽12,5 млрд, при возврате на капитал около 20%.

🔹 На ближайшие годы ставит цели и дальше расти прибыльно и с опережением рынка:

✔️ удвоение клиентской базы и кредитного портфеля;

✔️ достижение рентабельности капитала в 30%. То есть по этому показателю банк должен стать одним из лидеров среди публичных банков.

🔹 Встроен в экосистему МТС, у которой более 80 млн абонентов, десятки сервисов и продуктов и огромные массивы «больших данных». Это дает очень сильные конкурентные преимущества в розничном банкинге: возможность предлагать клиентам банковские продукты тогда, когда они им нужны, не тратиться на рекламу и существенно снижать риски невозврата кредитов.

🔹 Структура доходов банка также соответствует финтех-модели. Чистые комиссионные доходы, связанные с расчетным бизнесом и продажей некредитных продуктов, за 3 года выросли в 4 раза до ₽21 млрд. Общая доля некредитных доходов очень велика – около 40%.

👉 Итого – похоже, намечается интересная рыночная история – быстрорастущий финтех с проверенной бизнес-моделью по привлекательным оценкам банковского сектора. Теперь стоит дождаться официальных деталей IPO.

#MTSS #банк #ipo

⏳ Пока есть время, суммируем, что мы знаем про банк и его потенциал.

🔹 Банк развивается как финтех – более 80% продаж идетчерез цифровые каналы. Работает в высоко маржинальном и активно растущем сегменте – необеспеченном кредитовании, а также развивает безрисковый транзакционный бизнес на расчетах. В последние пять лет более чем втрое опережает рынок, наращивая кредитный портфель быстрее любого из ТОП-10 банков страны.

🔹 В 2023 году банк заработал рекордную чистую прибыль в ₽12,5 млрд, при возврате на капитал около 20%.

🔹 На ближайшие годы ставит цели и дальше расти прибыльно и с опережением рынка:

✔️ удвоение клиентской базы и кредитного портфеля;

✔️ достижение рентабельности капитала в 30%. То есть по этому показателю банк должен стать одним из лидеров среди публичных банков.

🔹 Встроен в экосистему МТС, у которой более 80 млн абонентов, десятки сервисов и продуктов и огромные массивы «больших данных». Это дает очень сильные конкурентные преимущества в розничном банкинге: возможность предлагать клиентам банковские продукты тогда, когда они им нужны, не тратиться на рекламу и существенно снижать риски невозврата кредитов.

🔹 Структура доходов банка также соответствует финтех-модели. Чистые комиссионные доходы, связанные с расчетным бизнесом и продажей некредитных продуктов, за 3 года выросли в 4 раза до ₽21 млрд. Общая доля некредитных доходов очень велика – около 40%.

👉 Итого – похоже, намечается интересная рыночная история – быстрорастущий финтех с проверенной бизнес-моделью по привлекательным оценкам банковского сектора. Теперь стоит дождаться официальных деталей IPO.

#MTSS #банк #ipo

Интерес на той стороне есть. Но гарантий нет

🔈 Организатор обмена заблокированных активов “Инвестпалата” сообщает, что в интерес проявляют десятки фондов из США, ЕС и Великобритании.

Это хороший знак, но по-прежнему есть риски:

1️⃣ Нерезидентам будут предложены не конкретные активы, принадлежащие конкретным инвесторам, а обезличенные лоты. Чтобы их выкупить, нужно получить одобрение европейского регулятора. В текущей схеме нет способа проверить - не находится ли кто-то из владельцев бумаг подсанкционным лицом. Большие фонды типа Blackrock имеют в штате толпы высокооплачиваемых юристов, которых можно заслать в Минфин Бельгии и Еврокомиссию. Но гарантий, что одобрение будет получено, у нас нет.

2️⃣ К лету, когда будет запущена процедура выкупа, S&P500 и прочие западные индексы могут сильно припасть. Сейчас он на исторических хаях, но развернувшаяся вверх инфляция создает риск, что ФРС отложит понижение ставки как минимум до конца года. А если её придется повысить, то это настоящий черный лебедь. Тогда сделка потеряет выгоду в глазах нерезов, ведь цены бумаг уже зафиксированы 22 марта.

🙏 Вся надежда на то, что денежный интерес возобладает над политикой. Кстати, второй риск - цены выкупа - я считаю второстепенным, ведь фонды давно списали большую часть (если не все) заблокированные активы как безнадежные потери.

#активы #обмен

🔈 Организатор обмена заблокированных активов “Инвестпалата” сообщает, что в интерес проявляют десятки фондов из США, ЕС и Великобритании.

Это хороший знак, но по-прежнему есть риски:

1️⃣ Нерезидентам будут предложены не конкретные активы, принадлежащие конкретным инвесторам, а обезличенные лоты. Чтобы их выкупить, нужно получить одобрение европейского регулятора. В текущей схеме нет способа проверить - не находится ли кто-то из владельцев бумаг подсанкционным лицом. Большие фонды типа Blackrock имеют в штате толпы высокооплачиваемых юристов, которых можно заслать в Минфин Бельгии и Еврокомиссию. Но гарантий, что одобрение будет получено, у нас нет.

2️⃣ К лету, когда будет запущена процедура выкупа, S&P500 и прочие западные индексы могут сильно припасть. Сейчас он на исторических хаях, но развернувшаяся вверх инфляция создает риск, что ФРС отложит понижение ставки как минимум до конца года. А если её придется повысить, то это настоящий черный лебедь. Тогда сделка потеряет выгоду в глазах нерезов, ведь цены бумаг уже зафиксированы 22 марта.

🙏 Вся надежда на то, что денежный интерес возобладает над политикой. Кстати, второй риск - цены выкупа - я считаю второстепенным, ведь фонды давно списали большую часть (если не все) заблокированные активы как безнадежные потери.

#активы #обмен

Встроенный фьючерс для тех, кто не торгует с плечом

📈 Объем торгов на срочном рынке Мосбиржи только в марте составил 7,8 трлн рублей (+32% г/г), это больше, чем на фондовом (4.5 трлн). Поскольку я сам сторонник стоимостного долгосрочного инвестирования, операций на срочном рынке у меня практически нет.

👉 Но есть очевидная польза от хеджирования, чтобы не пропустить рост того или иного актива и не допустить больших просадок в случае сильного падения рынка. Это помогает страхованию позиций по ценным бумагам или валюте. Понимаю, что многим в моей аудитории претит сама идея маржинальной торговли. В таких вопросах лучше полагаться на опытных трейдеров, отдать им эту функцию на аутсорс.

📣 Для инвестора без опыта на срочном рынке теперь доступны фьючерсы, интегрированные в автостратегии от Тинькофф. Подписчики смогут улучшить диверсификацию портфеля, а также получить доступ к активам, которых нет на фондовом рынке (нефть, газ, металлы, индексы на РТС, S&P500 и др.). Для неквала достаточно пройти тест по деривативам.

📱 Новые стратегии автоследования уже доступны в приложении Тинькофф Инвестиций. Посмотрим, как это будет работать.

📈 Объем торгов на срочном рынке Мосбиржи только в марте составил 7,8 трлн рублей (+32% г/г), это больше, чем на фондовом (4.5 трлн). Поскольку я сам сторонник стоимостного долгосрочного инвестирования, операций на срочном рынке у меня практически нет.

👉 Но есть очевидная польза от хеджирования, чтобы не пропустить рост того или иного актива и не допустить больших просадок в случае сильного падения рынка. Это помогает страхованию позиций по ценным бумагам или валюте. Понимаю, что многим в моей аудитории претит сама идея маржинальной торговли. В таких вопросах лучше полагаться на опытных трейдеров, отдать им эту функцию на аутсорс.

📣 Для инвестора без опыта на срочном рынке теперь доступны фьючерсы, интегрированные в автостратегии от Тинькофф. Подписчики смогут улучшить диверсификацию портфеля, а также получить доступ к активам, которых нет на фондовом рынке (нефть, газ, металлы, индексы на РТС, S&P500 и др.). Для неквала достаточно пройти тест по деривативам.

📱 Новые стратегии автоследования уже доступны в приложении Тинькофф Инвестиций. Посмотрим, как это будет работать.

Хочешь купить Газпром - изволь сдать тест!

👨💻 ЦБ хочет заставить неквалов проходить тесты при покупке акций компаний, не раскрывающих полную информацию. Также обсуждается идея обособить в котировальных списках бумаги таких эмитентов.

❓ Что такое эти котировальные списки? Все ценные бумаги на бирже разделены на 3 категории по уровню листинга. По идее, это должно позволить быстро, на глаз определить уровень риска эмитента по ключевым признакам:

✔️ Прозрачность - предоставление сведений о себе, регулярной и полной отчетности в соответствии с законом «О рынке ценных бумаг».

✔️ Ликвидность - объёмы торгов, возможность быстро и без больших потерь продать.

👉 Пример требований в первому списку (“высшая лига”): объём free float не менее ₽3 млрд для обычки, от ₽1 млрд для префов, отчет МСФО за последние 3 года и др.

За что могут “изгнать из рая”:

⚠️ Преддефолтное состояние;

⚠️ Несоответствие по капитализации, чистой прибыли и др. критериям;

⚠️ Нераскрытие данных в отчетности и т.п.

Но это в идеале, а на самом деле все сложнее.

📊 Не имеющий чистой прибыли Ozon прекрасно торгуется в 1-м списке, как и публикующие неполные отчеты Роснефть или VK. У проблемной Сегежи тоже первый уровень (правда, облигации - в третьем). Сургутнефтегаз, раскрывающий только РСБУ, и то не все показатели, честно находится во 2-м списке. Есть и примеры принципиальности ЦБ: акции Магнита в мае 2023 г. понижены до 3-го уровня из-за нераскрытия состава СД.

📋 MGKL, Carmoney и Займер без особых амбиций изначально разместились в третьем. А вот Астра объявила SPO для увеличения free float и попадания в первый список.

⚡️ Вернемся к раскрытию данных. Все изменилось в 2022 году. В целях закрытия чувствительной к санкциям информации, правительство разрешило закрыть многие данные. Послабления сделаны для санкционных банков, нефтегаза, металлургов, всех связанных с ВПК отраслей. В частности, отказались от публикации «Алроса», «Северсталь», НЛМК, НОВАТЭК, «ФосАгро» и др. Первое Постановление №351 разрешало любому эмитенту не раскрывать вообще любую информацию, но позже решили, что это перебор. Пример подал Сбер, опубликовавший финансовые показатели в конце 2023 г.

❓ Если ЦБ продавит свою идею об обособлении акций в котировальном списке, что поменяется для рядового инвестора?

🔹 Что-то пока не верится, что обособят популярные голубые фишки, даже если они что-то не раскрывают.

🔹 Часть эмитентов имеет вес, чтобы добиться для себя исключений. Они найдут понимание в Правительстве, для которого стратегические интересы будут приоритетом по сравнению с доверием инвесторов к фондовому рынку.

🔹 Часть компаний внесет формальные коррективы в политику раскрытия данных и избежит обособления.

🗄 Кстати, отфильтровать акции и облигации по уровню листинга можно на сайте Мосбиржи.

#отчетность #эмитенты #раскрытие

👨💻 ЦБ хочет заставить неквалов проходить тесты при покупке акций компаний, не раскрывающих полную информацию. Также обсуждается идея обособить в котировальных списках бумаги таких эмитентов.

❓ Что такое эти котировальные списки? Все ценные бумаги на бирже разделены на 3 категории по уровню листинга. По идее, это должно позволить быстро, на глаз определить уровень риска эмитента по ключевым признакам:

✔️ Прозрачность - предоставление сведений о себе, регулярной и полной отчетности в соответствии с законом «О рынке ценных бумаг».

✔️ Ликвидность - объёмы торгов, возможность быстро и без больших потерь продать.

👉 Пример требований в первому списку (“высшая лига”): объём free float не менее ₽3 млрд для обычки, от ₽1 млрд для префов, отчет МСФО за последние 3 года и др.

За что могут “изгнать из рая”:

⚠️ Преддефолтное состояние;

⚠️ Несоответствие по капитализации, чистой прибыли и др. критериям;

⚠️ Нераскрытие данных в отчетности и т.п.

Но это в идеале, а на самом деле все сложнее.

📊 Не имеющий чистой прибыли Ozon прекрасно торгуется в 1-м списке, как и публикующие неполные отчеты Роснефть или VK. У проблемной Сегежи тоже первый уровень (правда, облигации - в третьем). Сургутнефтегаз, раскрывающий только РСБУ, и то не все показатели, честно находится во 2-м списке. Есть и примеры принципиальности ЦБ: акции Магнита в мае 2023 г. понижены до 3-го уровня из-за нераскрытия состава СД.

📋 MGKL, Carmoney и Займер без особых амбиций изначально разместились в третьем. А вот Астра объявила SPO для увеличения free float и попадания в первый список.

⚡️ Вернемся к раскрытию данных. Все изменилось в 2022 году. В целях закрытия чувствительной к санкциям информации, правительство разрешило закрыть многие данные. Послабления сделаны для санкционных банков, нефтегаза, металлургов, всех связанных с ВПК отраслей. В частности, отказались от публикации «Алроса», «Северсталь», НЛМК, НОВАТЭК, «ФосАгро» и др. Первое Постановление №351 разрешало любому эмитенту не раскрывать вообще любую информацию, но позже решили, что это перебор. Пример подал Сбер, опубликовавший финансовые показатели в конце 2023 г.

❓ Если ЦБ продавит свою идею об обособлении акций в котировальном списке, что поменяется для рядового инвестора?

🔹 Что-то пока не верится, что обособят популярные голубые фишки, даже если они что-то не раскрывают.

🔹 Часть эмитентов имеет вес, чтобы добиться для себя исключений. Они найдут понимание в Правительстве, для которого стратегические интересы будут приоритетом по сравнению с доверием инвесторов к фондовому рынку.

🔹 Часть компаний внесет формальные коррективы в политику раскрытия данных и избежит обособления.

🗄 Кстати, отфильтровать акции и облигации по уровню листинга можно на сайте Мосбиржи.

#отчетность #эмитенты #раскрытие

Выше инфляции, но без учета комиссий

ЦБ отчитался о доходности пенсионных накоплений в НПФ за 2023 год:

✔️ Средневзвешенная = 9.9% годовых;

✔️ Медианная доходность = 8.0% годовых;

✔️ Средневзвешенная за 5 лет (2017-2022) = 6.5% годовых;

✔️ Все фонды по итогам года вышли на положительную доходность;

✔️ Выше инфляции (7.42%) заработали ⅔ фондов.

👉 Важно: доходность НПФ указана ДО выплаты вознаграждения фонду, УК и депозитарию. Это минус около 15% от инвестдохода, 0.6% от средней стоимости средств. Кстати, сейчас хотят привязать вознаграждение к средней ставке по банковским вкладам сроком от 1 до 3 лет.

Сравнение с бенчмарками в 2023 г.:

📊 Индекс МосБиржи полной доходности (#MCFTR, с учетом дивидендов) +53.8%;

📊 Индекс гособлигаций (#RGBITR, с учетом купонов) +0.8%.

📊 Индекс корп. облигаций (#RUCBITR, с учетом купонов) +3.2%.

Как у НПФ получился такой результат, и можно ли считать его успешным?

📈 В 2023 году было сложно обогнать акции (они пережили восстановительное ралли после кризиса 2022 г.), чего не скажешь об облигациях. Год начался при ключевой ставке 7.5%. По мере её повышения, тело проседало.

💼 Учитывая, что основной инструмент в портфелях НПФ - это ОФЗ, не удивительно, что их доходность едва превышает официальную инфляцию, а в трети случаев не успевает и за ней. Фондам запрещено показывать отрицательную доходность, поэтому вкладывать в рисковые инструменты они не могут по инвестдекларации.

🗣 Некоторые говорят, что держать лучше непосредственно в ПФР и самостоятельно выбрать УК. Встречаются и такие комментарии, что лучше уж вообще забрать свои пенсионные накопления в самостоятельное управление. Эту идею сложно назвать адекватной, поскольку в стране действует система обязательного пенсионного страхования (ОПС) через работодателя.

💰 По статистике, только 15% населения осознанно сберегают на старость. Если предоставить выбор, есть риск, что 85% ничего не накопят. Тут лучше не судить по себе и своему окружению: ситуация с финансовой дисциплиной в целом по стране хуже, чем многие из нас думают.

🤨 И вообще, в этой истории все относительно. Когда мы говорим о сроке, измеряемом 10-летиями, бессмысленно строить модели, исходя из текущих условий и доходностей. Это вопрос не знания, а веры в государство и в перспективы своей профессиональной карьеры. Поэтому мой выбор - “вторая” пенсия. Я формирую её сам, не полагаясь на будущие обстоятельства, которые не поддаются прогнозу и от меня мало зависят.

#сбережения #нпф #доходность

ЦБ отчитался о доходности пенсионных накоплений в НПФ за 2023 год:

✔️ Средневзвешенная = 9.9% годовых;

✔️ Медианная доходность = 8.0% годовых;

✔️ Средневзвешенная за 5 лет (2017-2022) = 6.5% годовых;

✔️ Все фонды по итогам года вышли на положительную доходность;

✔️ Выше инфляции (7.42%) заработали ⅔ фондов.

👉 Важно: доходность НПФ указана ДО выплаты вознаграждения фонду, УК и депозитарию. Это минус около 15% от инвестдохода, 0.6% от средней стоимости средств. Кстати, сейчас хотят привязать вознаграждение к средней ставке по банковским вкладам сроком от 1 до 3 лет.

Сравнение с бенчмарками в 2023 г.:

📊 Индекс МосБиржи полной доходности (#MCFTR, с учетом дивидендов) +53.8%;

📊 Индекс гособлигаций (#RGBITR, с учетом купонов) +0.8%.

📊 Индекс корп. облигаций (#RUCBITR, с учетом купонов) +3.2%.

Как у НПФ получился такой результат, и можно ли считать его успешным?

📈 В 2023 году было сложно обогнать акции (они пережили восстановительное ралли после кризиса 2022 г.), чего не скажешь об облигациях. Год начался при ключевой ставке 7.5%. По мере её повышения, тело проседало.

💼 Учитывая, что основной инструмент в портфелях НПФ - это ОФЗ, не удивительно, что их доходность едва превышает официальную инфляцию, а в трети случаев не успевает и за ней. Фондам запрещено показывать отрицательную доходность, поэтому вкладывать в рисковые инструменты они не могут по инвестдекларации.

🗣 Некоторые говорят, что держать лучше непосредственно в ПФР и самостоятельно выбрать УК. Встречаются и такие комментарии, что лучше уж вообще забрать свои пенсионные накопления в самостоятельное управление. Эту идею сложно назвать адекватной, поскольку в стране действует система обязательного пенсионного страхования (ОПС) через работодателя.

💰 По статистике, только 15% населения осознанно сберегают на старость. Если предоставить выбор, есть риск, что 85% ничего не накопят. Тут лучше не судить по себе и своему окружению: ситуация с финансовой дисциплиной в целом по стране хуже, чем многие из нас думают.

🤨 И вообще, в этой истории все относительно. Когда мы говорим о сроке, измеряемом 10-летиями, бессмысленно строить модели, исходя из текущих условий и доходностей. Это вопрос не знания, а веры в государство и в перспективы своей профессиональной карьеры. Поэтому мой выбор - “вторая” пенсия. Я формирую её сам, не полагаясь на будущие обстоятельства, которые не поддаются прогнозу и от меня мало зависят.

#сбережения #нпф #доходность

Бум в недвижимости не спешит уходить. Чего ждать дальше?

Сначала разберемся, откуда вообще идут ожидания спада.

⚡️ Сворачивание льготных программ. По текущим планам, с 1 июля оставляют только семейную, IT сворачивают, Дальневосточную ухудшают по ставке. Весь расклад увидим только по факту, но тенденция очевидна.

⚡️ Цены на новостройки за 3 года выросли в среднем на 90% - деревья не растут до небес.

⚡️ Число “качественных” клиентов не бесконечно: более половины заемщиков в стране имеют 3 кредита и более. Банки ужесточают условия выдачи.

⚡️ ЦБ ждет сокращения выдач кредитов на жилье в этом году на 30% г/г.

🤦♂️ Но что мы видим?

📈 В январе — марте в России введено 29,4 млн м2 жилья - на 1,5% больше, чем в 1 квартале прошлого года. Цена квадрата (в рублях по Москве) сбавила темпы роста, но не разворачивается вниз. Все это подталкивает к мыслям о продолжении роста в секторе.

Что стоит иметь в виду, прежде чем делать выводы.

👉 В недвижимости есть большая инерция: то, что мы видим в 2024 г. - это шлейф большого цикла стройки - от инвестиций и проектирования до сдачи объекта может пройти 3 года и даже больше.

👉 Судить по одному-двум месяцам - риск получить искаженное видение, временные флуктуации не обязательно станут долгосрочным трендом.

👉 Смотреть нужно не столько на ввод жилья, сколько на показатель его распроданности. Осенью 2023 г. он был в среднем на уровне 33%, вначале 2024г - 30%, дальнейшая динамика покажет тренд.

Чего ждать дальше от сектора в целом и от цены квадрата в частности?

⚔️ Борьба ЦБ с пузырями не останется без последствий: давление на цены даст эффект. Но и резкого обвала в обозримое время не жду, как минимум в силу инерции и спроса, на фоне инфляции.

Пример - обеспеченность жильем, несмотря на ипотечный бум, далека от насыщения:

🔹 Россия - в среднем 26,4 кв м жилья на человека;

🔹 Восточная Европа - ок. 30 кв м;

🔹 Япония - ок. 40 кв м;

🔹 ЕС и Британия - ок. 50 кв м.

🏗 Кроме того, благополучие строительного сектора - это не только экономика, но и социально-политический вопрос. Лобби застройщиков и Минстроя очень влиятельно. Если они увидят для себя угрозу, в тот же день придут в правительство со своими аргументами. Не исключаю даже вариант, что отмена льготных программ будет отложена.

💼 Что касается личной стратегии частного инвестора, то она не должна решающим образом зависеть от ситуации на рынке. Мне интересны уникальные недооцененные истории. Использую, как и на фонде, стоимостной подход. В своих проектах я делаю ставку на раскрытие неочевидного потенциала объекта в будущем, что наряду с долгосрочным горизонтом, компенсирует локальную нисходящую динамику.

#недвижимость #прогнозы #стратегия #инвестиции

Сначала разберемся, откуда вообще идут ожидания спада.

⚡️ Сворачивание льготных программ. По текущим планам, с 1 июля оставляют только семейную, IT сворачивают, Дальневосточную ухудшают по ставке. Весь расклад увидим только по факту, но тенденция очевидна.

⚡️ Цены на новостройки за 3 года выросли в среднем на 90% - деревья не растут до небес.

⚡️ Число “качественных” клиентов не бесконечно: более половины заемщиков в стране имеют 3 кредита и более. Банки ужесточают условия выдачи.

⚡️ ЦБ ждет сокращения выдач кредитов на жилье в этом году на 30% г/г.

🤦♂️ Но что мы видим?

📈 В январе — марте в России введено 29,4 млн м2 жилья - на 1,5% больше, чем в 1 квартале прошлого года. Цена квадрата (в рублях по Москве) сбавила темпы роста, но не разворачивается вниз. Все это подталкивает к мыслям о продолжении роста в секторе.

Что стоит иметь в виду, прежде чем делать выводы.

👉 В недвижимости есть большая инерция: то, что мы видим в 2024 г. - это шлейф большого цикла стройки - от инвестиций и проектирования до сдачи объекта может пройти 3 года и даже больше.

👉 Судить по одному-двум месяцам - риск получить искаженное видение, временные флуктуации не обязательно станут долгосрочным трендом.

👉 Смотреть нужно не столько на ввод жилья, сколько на показатель его распроданности. Осенью 2023 г. он был в среднем на уровне 33%, вначале 2024г - 30%, дальнейшая динамика покажет тренд.

Чего ждать дальше от сектора в целом и от цены квадрата в частности?

⚔️ Борьба ЦБ с пузырями не останется без последствий: давление на цены даст эффект. Но и резкого обвала в обозримое время не жду, как минимум в силу инерции и спроса, на фоне инфляции.

Пример - обеспеченность жильем, несмотря на ипотечный бум, далека от насыщения:

🔹 Россия - в среднем 26,4 кв м жилья на человека;

🔹 Восточная Европа - ок. 30 кв м;

🔹 Япония - ок. 40 кв м;

🔹 ЕС и Британия - ок. 50 кв м.

🏗 Кроме того, благополучие строительного сектора - это не только экономика, но и социально-политический вопрос. Лобби застройщиков и Минстроя очень влиятельно. Если они увидят для себя угрозу, в тот же день придут в правительство со своими аргументами. Не исключаю даже вариант, что отмена льготных программ будет отложена.

💼 Что касается личной стратегии частного инвестора, то она не должна решающим образом зависеть от ситуации на рынке. Мне интересны уникальные недооцененные истории. Использую, как и на фонде, стоимостной подход. В своих проектах я делаю ставку на раскрытие неочевидного потенциала объекта в будущем, что наряду с долгосрочным горизонтом, компенсирует локальную нисходящую динамику.

#недвижимость #прогнозы #стратегия #инвестиции

Как реагировать на тревожные новости?

👉 Разберем на совсем свежем примере. Израиль сегодня ранним утром нанес ракетный "удар возмездия" по Ирану. Главный объект атаки - иранская авиабаза рядом с г. Исфахан, где судя по кадрам, сильно полыхало.

🛢 Нефть среагировала ростом на 3% (выше $90), золото в моменте взлетало до $2420 (новый исторический рекорд), биткоин как рисковый актив падал ниже $60к, азиатские рынки в красной зоне, как и фьючерс на S&P500. Если коротко - рынки рефлекторно дернулись, рисковые позиции закрывались, защитные - (такие как доллар) активно покупались.

⏰ Прочитав новости в 5 утра, можно было решить, что сегодня будет горячо! И от греха подальше выставить заявки на продажу, пока не поздно.

🤦♂️ Что мы видим в итоге? Спустя несколько часов Иран заявил, что “не планирует ответной реакции”. И что “хлопки” - это сбитие нескольких маленьких дронов. О жертвах и ущербе ничего не скажут, “гнев и ярость” заметут под персидский ковёр. Дежурные заявления при этом, конечно, сделают. Израиль, в свою очередь, не тронул иранские ядерные объекты (хотя грозился). Очевидно, ни одна из сторон не готова к большой войне.

📊 Рынки успокоились, а для нашей фонды такое - вообще как “с гуся вода”, тем более что все началось и закончилось до открытия Мосбиржи.

Но мы помним и другие примеры.

📅 Накануне 24 февраля 2022 г. тоже приходили одна за другой тревожные новости. Но к обвалу оказались готовы немногие. Сегодня это используется в рекламе ТГ-каналов: “Он всё знал и продал Газпром и Сбер в начале февраля 2022 года!”.

📅 Двумя годами раньше, в феврале 2020-го, новости о коронавирусе тоже не свалились на нас в один день. Но далеко не все тогда поверили, что эта мелкая тварь обрушит рынки по всему миру.

❓ Какие выводы мы должны вынести из этих трех примеров?

🎓 Популярна позиция, что дело долгосрочного инвестора - вложить деньги в правильные активы, забыть о них и ждать неминуемого профита спустя годы. Это верно, но только отчасти. Игнорировать новости и не пытаться оценить их возможные последствия - чревато потерей доходности из-за не сделанной вовремя ребалансировки, и потом - долгого выползания из просадки. Возможность в такой момент докупиться на низах для многих становится очевидной уже постфактум.

🎓 Если вы следите за новостями (спойлер - правильно делаете), то стоит формировать в себе стрессоустойчивость и умение переждать панические всплески, которые не обязательно перерастут в рыночный тренд. Тут полезно вспомнить слова Баффета: “Самое важное качество для инвестора - это темперамент, а не интеллект”.

🕊 Всем мира и добра!

#инвестиции #события #геополитика #психология

👉 Разберем на совсем свежем примере. Израиль сегодня ранним утром нанес ракетный "удар возмездия" по Ирану. Главный объект атаки - иранская авиабаза рядом с г. Исфахан, где судя по кадрам, сильно полыхало.

🛢 Нефть среагировала ростом на 3% (выше $90), золото в моменте взлетало до $2420 (новый исторический рекорд), биткоин как рисковый актив падал ниже $60к, азиатские рынки в красной зоне, как и фьючерс на S&P500. Если коротко - рынки рефлекторно дернулись, рисковые позиции закрывались, защитные - (такие как доллар) активно покупались.

⏰ Прочитав новости в 5 утра, можно было решить, что сегодня будет горячо! И от греха подальше выставить заявки на продажу, пока не поздно.

🤦♂️ Что мы видим в итоге? Спустя несколько часов Иран заявил, что “не планирует ответной реакции”. И что “хлопки” - это сбитие нескольких маленьких дронов. О жертвах и ущербе ничего не скажут, “гнев и ярость” заметут под персидский ковёр. Дежурные заявления при этом, конечно, сделают. Израиль, в свою очередь, не тронул иранские ядерные объекты (хотя грозился). Очевидно, ни одна из сторон не готова к большой войне.

📊 Рынки успокоились, а для нашей фонды такое - вообще как “с гуся вода”, тем более что все началось и закончилось до открытия Мосбиржи.

Но мы помним и другие примеры.

📅 Накануне 24 февраля 2022 г. тоже приходили одна за другой тревожные новости. Но к обвалу оказались готовы немногие. Сегодня это используется в рекламе ТГ-каналов: “Он всё знал и продал Газпром и Сбер в начале февраля 2022 года!”.

📅 Двумя годами раньше, в феврале 2020-го, новости о коронавирусе тоже не свалились на нас в один день. Но далеко не все тогда поверили, что эта мелкая тварь обрушит рынки по всему миру.

❓ Какие выводы мы должны вынести из этих трех примеров?

🎓 Популярна позиция, что дело долгосрочного инвестора - вложить деньги в правильные активы, забыть о них и ждать неминуемого профита спустя годы. Это верно, но только отчасти. Игнорировать новости и не пытаться оценить их возможные последствия - чревато потерей доходности из-за не сделанной вовремя ребалансировки, и потом - долгого выползания из просадки. Возможность в такой момент докупиться на низах для многих становится очевидной уже постфактум.

🎓 Если вы следите за новостями (спойлер - правильно делаете), то стоит формировать в себе стрессоустойчивость и умение переждать панические всплески, которые не обязательно перерастут в рыночный тренд. Тут полезно вспомнить слова Баффета: “Самое важное качество для инвестора - это темперамент, а не интеллект”.

🕊 Всем мира и добра!

#инвестиции #события #геополитика #психология

Что нового по обмену?

📺 Гендиректор «Инвестпалаты» Алексей Седушкин дал интервью РБК. Выделил то, что показалось важным и интересным, в формате вопрос-ответ, формулировки мои.

❓ Есть ли спрос на обмен со стороны нерезов?

- Спрос значительно превышает предложение.

❓ Кто на той стороне?

- “Раскрывать имена покупателей, пока идут переговоры, не буду. Но вкажу так, что это фонды из США, Британии и ЕС”.

❓ Обмен бесплатный?

- “Комиссию с россиян не возьмут, нерезы заплатят 2% от суммы сделки”.

❓ Почему бы просто не поменять “бумагу в Евроклире на бумагу в НРД”?

- “Нерезиденты могут выкупить активы только за денежные средства на счетах типа С (накапавшие дивиденды и купоны). Прямого обмена пока нет, но было бы неплохо”.

❓ Какие бумаги лучше выкупят?

- “Спросом пользуются попсовые бумаги (Apple, Microsoft и т.п.), а неликвида в лотах немного. Но инвесторам в заявке лучше делать акцент на ликвидных”.

❓ А бельгийский Минфин согласует обмен, и что если не уложится в сроки?

- “Могут не только затянуть, но и вообще не ответить. Но обращаться будут не россияне, а западные фонды, с ними разговор другой”.

❓ Почему организатором обмена выбрали именно Инвестпалату?

- “Спросите в профкоме”. “Если серьёзно - мы были лучше готовы технически и юридически, вложились в IT и юристов”.

🤨 Есть версия, что превышение спроса над предложением получается чисто математически: “Инвестпалата” со слов брокеров говорит, что заявки подали пока только “десятки тысяч” клиентов, при потенциальных 300 тыс.

💼 Подаваться или нет - дело вкуса: зависит от размера и состава портфеля, веры в успех мероприятия. Я считаю, что попытка - не пытка, шанс надо использовать. Напомню, крайние сроки зависят от вашего брокера, на формальный дедлайн 8 мая - смотреть не стоит, будет уже поздно.

#активы #обмен

📺 Гендиректор «Инвестпалаты» Алексей Седушкин дал интервью РБК. Выделил то, что показалось важным и интересным, в формате вопрос-ответ, формулировки мои.

❓ Есть ли спрос на обмен со стороны нерезов?

- Спрос значительно превышает предложение.

❓ Кто на той стороне?

- “Раскрывать имена покупателей, пока идут переговоры, не буду. Но вкажу так, что это фонды из США, Британии и ЕС”.

❓ Обмен бесплатный?

- “Комиссию с россиян не возьмут, нерезы заплатят 2% от суммы сделки”.

❓ Почему бы просто не поменять “бумагу в Евроклире на бумагу в НРД”?

- “Нерезиденты могут выкупить активы только за денежные средства на счетах типа С (накапавшие дивиденды и купоны). Прямого обмена пока нет, но было бы неплохо”.

❓ Какие бумаги лучше выкупят?

- “Спросом пользуются попсовые бумаги (Apple, Microsoft и т.п.), а неликвида в лотах немного. Но инвесторам в заявке лучше делать акцент на ликвидных”.

❓ А бельгийский Минфин согласует обмен, и что если не уложится в сроки?

- “Могут не только затянуть, но и вообще не ответить. Но обращаться будут не россияне, а западные фонды, с ними разговор другой”.

❓ Почему организатором обмена выбрали именно Инвестпалату?

- “Спросите в профкоме”. “Если серьёзно - мы были лучше готовы технически и юридически, вложились в IT и юристов”.

🤨 Есть версия, что превышение спроса над предложением получается чисто математически: “Инвестпалата” со слов брокеров говорит, что заявки подали пока только “десятки тысяч” клиентов, при потенциальных 300 тыс.

💼 Подаваться или нет - дело вкуса: зависит от размера и состава портфеля, веры в успех мероприятия. Я считаю, что попытка - не пытка, шанс надо использовать. Напомню, крайние сроки зависят от вашего брокера, на формальный дедлайн 8 мая - смотреть не стоит, будет уже поздно.

#активы #обмен

📅 Чем запомнилась эта неделя

🇷🇺 Индекс Мосбиржи удерживает достижения последних недель - 3 470 п., ближайшая цель - 4500 п. Надо бы уже охладиться и выпустить пар, но пока просадки быстро откупаются. В частности, подбадривает ожидание рекомендаций по дивидендам (Сбер, Сургут, Северсталь, Татнефть и даже Газпром). IPO идут одно за другим, это тоже создает на рынке движ.

📉 А вот снижения ключевой ставки как драйвера котировок, ждать скоро не стоит. На заседании ЦБ в следующую пятницу, скорее всего, оставят 16%. Нет убедительных сигналов, что инфляция будет устойчиво снижаться. Доходности ОФЗ - как индикатор.

💲 Рубль к доллару сходил выше 94 впервые с октября, но в пятницу побывал под планкой 93: приближается налоговый период с квартальными выплатами экспортеров. Главная интрига сейчас - продлят ли после 30 апреля Указ об обязательной продаже валютной выручки, и в какой форме. Мой сценарий на ближайшие недели - плавная управляемая девальвация в коридоре 93-95. На горизонте до конца года можем увидеть как 95+, так и трехзначный курс (при сохранении текущих вводных).

🏆 Топ событий недели

🔸 МТС банк объявил сбор заявок в рамках IPO по цене ₽2350-2500 за акцию.

🔸 Русал запросил экстренные меры господдержки отрасли на фоне новых санкций США и Британии.

🔸 ”Астра” провела SPO по цене 555 руб/акц, free float вырос с 5% до 15%.

🔸 X5 нарастила выручку на 27% в 1кв, но до конца года вряд ли выплатит дивиденды. Переезд планируется завершить в сентябре-октябре.

🔸 ГК “Элемент” (СП АФК Системы и Ростеха) выбрала площадкой для IPO СПБ биржу, акции SPBE взлетели на 20%.

🔸В ФРС США заговорили о переносе понижения ставки на конец года и даже не исключают её повышения в случае роста инфляции.

💥 Всем хорошего отдыха на выходных!

#рынки #неделя #итоги

🇷🇺 Индекс Мосбиржи удерживает достижения последних недель - 3 470 п., ближайшая цель - 4500 п. Надо бы уже охладиться и выпустить пар, но пока просадки быстро откупаются. В частности, подбадривает ожидание рекомендаций по дивидендам (Сбер, Сургут, Северсталь, Татнефть и даже Газпром). IPO идут одно за другим, это тоже создает на рынке движ.

📉 А вот снижения ключевой ставки как драйвера котировок, ждать скоро не стоит. На заседании ЦБ в следующую пятницу, скорее всего, оставят 16%. Нет убедительных сигналов, что инфляция будет устойчиво снижаться. Доходности ОФЗ - как индикатор.

💲 Рубль к доллару сходил выше 94 впервые с октября, но в пятницу побывал под планкой 93: приближается налоговый период с квартальными выплатами экспортеров. Главная интрига сейчас - продлят ли после 30 апреля Указ об обязательной продаже валютной выручки, и в какой форме. Мой сценарий на ближайшие недели - плавная управляемая девальвация в коридоре 93-95. На горизонте до конца года можем увидеть как 95+, так и трехзначный курс (при сохранении текущих вводных).

🏆 Топ событий недели

🔸 МТС банк объявил сбор заявок в рамках IPO по цене ₽2350-2500 за акцию.

🔸 Русал запросил экстренные меры господдержки отрасли на фоне новых санкций США и Британии.

🔸 ”Астра” провела SPO по цене 555 руб/акц, free float вырос с 5% до 15%.

🔸 X5 нарастила выручку на 27% в 1кв, но до конца года вряд ли выплатит дивиденды. Переезд планируется завершить в сентябре-октябре.

🔸 ГК “Элемент” (СП АФК Системы и Ростеха) выбрала площадкой для IPO СПБ биржу, акции SPBE взлетели на 20%.

🔸В ФРС США заговорили о переносе понижения ставки на конец года и даже не исключают её повышения в случае роста инфляции.

💥 Всем хорошего отдыха на выходных!

#рынки #неделя #итоги

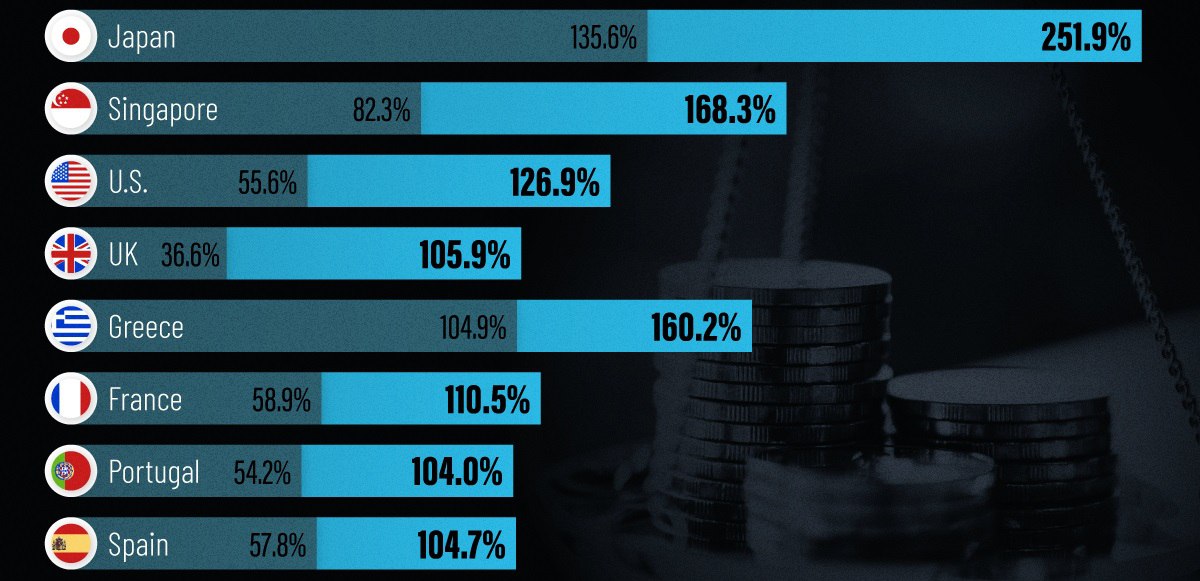

“Вы их госдолг видели?!”

🔴 Долговые пузыри надулись по всему миру после финансового кризиса 2008 г. и пандемии 2020-го. Ниже - рейтинг стран по соотношению долг/ВВП и темпам роста госдолга с 2000 по 2024г:

🇯🇵 Япония 252% (+116,3%)

🇸🇬 Сингапур 168.3% (+86%)

🇺🇸 США 127% (+71%)

🇬🇧 Британия 106% (+69.3%)

🇬🇷 Греция 160.2% (+55.3%)

🇫🇷 Франция 110.5% (+51.6%)

🇵🇹 Португалия 104% (+49.8%)

🇪🇸 Испания 104.7% (+46.9%)

🇫🇮 Финляндия 76.5% (+34.1%)

🇨🇦 Canada 103.3% (+22.9%)

🇨🇾 Кипр 71% (+14.9%)

🇩🇪 Германия 64% (+4.7%)

🇧🇪 Бельгия 106.8% (-2.8%)

🇮🇱 Израиль 56.8% (-20.6%)

🏆 “Лидеры” рейтинга имеют стабильную развитую экономику, дефолт которой маловероятен. Главный риск - увеличению процентных выплат (в США они достигли $1 трлн в год). Но пока они перекрываются налоговыми и прочими поступлениями, это угроза не сегодняшнего и не завтрашнего дня. Кризис долга может спровоцировать резкое повышение ставки ФРС, но вероятность такого сценария оценить сложно - это как гадание на кофейной гуще.

🇮🇱 Из развитых экономик только Израиль существенно снизил показатель долга с 2000 года. Как это у них получилось в условиях перманентной войны? - За счет роста ВВП по 6-8% в год.

🇷🇺 Россия выглядит как отличник среди крупных экономик мира. Внешний долг неуклонно сокращается: 2020 г. = 31% от ВВП, 2021 г. = 26,2%, 2022 г. = 16,6%, по итогам 2023-го будет еще меньше. Правда, растет долг внутренний: Минфин наращивает заимствования, в т.ч. через ОФЗ. Объяснение на поверхности: Россия просто не может позволить себе внешний долг в условиях санкций и будет все больше использовать внутренний ресурс.

🇨🇳 Главная интрига - китайский долг. Сейчас он составляет 83,6% от ВВП, а 100% ожидается к 2027 г. Проблема не в госдолге, с ним все относительно ОК. А вот с учетом корпоративного и муниципального (провинции и города), долг оценочно превышает 300% от ВВП. Недавние дефолты крупных застройщиков - из этой оперы. Будем надеяться, огромная экономика с этим справится, иначе не поздоровится всему миру.

#госдолг #экономика #мир

🔴 Долговые пузыри надулись по всему миру после финансового кризиса 2008 г. и пандемии 2020-го. Ниже - рейтинг стран по соотношению долг/ВВП и темпам роста госдолга с 2000 по 2024г:

🇯🇵 Япония 252% (+116,3%)

🇸🇬 Сингапур 168.3% (+86%)

🇺🇸 США 127% (+71%)

🇬🇧 Британия 106% (+69.3%)

🇬🇷 Греция 160.2% (+55.3%)

🇫🇷 Франция 110.5% (+51.6%)

🇵🇹 Португалия 104% (+49.8%)

🇪🇸 Испания 104.7% (+46.9%)

🇫🇮 Финляндия 76.5% (+34.1%)

🇨🇦 Canada 103.3% (+22.9%)

🇨🇾 Кипр 71% (+14.9%)

🇩🇪 Германия 64% (+4.7%)

🇧🇪 Бельгия 106.8% (-2.8%)

🇮🇱 Израиль 56.8% (-20.6%)

🏆 “Лидеры” рейтинга имеют стабильную развитую экономику, дефолт которой маловероятен. Главный риск - увеличению процентных выплат (в США они достигли $1 трлн в год). Но пока они перекрываются налоговыми и прочими поступлениями, это угроза не сегодняшнего и не завтрашнего дня. Кризис долга может спровоцировать резкое повышение ставки ФРС, но вероятность такого сценария оценить сложно - это как гадание на кофейной гуще.

🇮🇱 Из развитых экономик только Израиль существенно снизил показатель долга с 2000 года. Как это у них получилось в условиях перманентной войны? - За счет роста ВВП по 6-8% в год.

🇷🇺 Россия выглядит как отличник среди крупных экономик мира. Внешний долг неуклонно сокращается: 2020 г. = 31% от ВВП, 2021 г. = 26,2%, 2022 г. = 16,6%, по итогам 2023-го будет еще меньше. Правда, растет долг внутренний: Минфин наращивает заимствования, в т.ч. через ОФЗ. Объяснение на поверхности: Россия просто не может позволить себе внешний долг в условиях санкций и будет все больше использовать внутренний ресурс.

🇨🇳 Главная интрига - китайский долг. Сейчас он составляет 83,6% от ВВП, а 100% ожидается к 2027 г. Проблема не в госдолге, с ним все относительно ОК. А вот с учетом корпоративного и муниципального (провинции и города), долг оценочно превышает 300% от ВВП. Недавние дефолты крупных застройщиков - из этой оперы. Будем надеяться, огромная экономика с этим справится, иначе не поздоровится всему миру.

#госдолг #экономика #мир

{kind=link}

📅 Важные события на этой неделе

22 апреля

📌 X5 (#FIVE) - отчёт по МСФО за 1кв 2024г.

📌 Сургутнефтегаз (#SNGSP) - СД по вопросу о созыве ГОСА, возможна рекомендация по дивидендам.

📌 Русагро (#AGRO) - операционные результаты за 1кв 2024г. Возможны новости по переезду с Кипра.

📌 ТГК-1 (#TGKA) - операционные результаты за 1кв 2024г.

📌 Норникель (#GMKN) - предварительные операционные результаты за 1кв 2024г.

📌 Европлан (#LEAS) - операционные результаты за 1кв 2024г.

📌 CarMoney (#CARM) - операционные результаты за 1кв 2024г.

23 апреля

📌 Северсталь (#CHMF) - финансовые и операционные результаты за 1кв 2024г.

📌 Татнефть (#TATN) - СД по дивидендам за 2023г.

📌 X5 (#FIVE) - заседание суда по заявлению Минпромторга о передаче корп. прав российской "дочке".

24 апреля

📌 РусГидро (#HYDR) - операционные результаты за 1кв 2024г.

25 апреля

📌 МТС Банк (#MBNK) - завершение сбора заявок в рамках IPO в диапазоне 2 350-2 500 руб/акц - 15:00мск.

📌 Самолет (#SMLT) - отчёт по МСФО за 2023г.

📌 Евротранс (#EUTR) - отчёт по МСФО за 2023г.

📌 Хендерсон (#HNFG) - операционные результаты за март 2024г. День инвестора.

📌 Novabev Group (#BELU) - ГОСА по дивидендам за 2023г (225 руб/акц).

📌 Мосбиржа (#MOEX) - ГОСА по дивидендам за 2023г (17,35 руб/акц).

📌 Банк СПБ (#BSPB) - ГОСА по дивидендам за 2023г (23,37 руб/акц).

26 апреля

📌 Яндекс (#YNDX) - финансовые результаты за 1кв 2024г.

📌 Сбер (#SBER) - отчет по МСФО за 1кв 2024г.

📌 ЦИАН (#CIAN) - финансовые результаты по МСФО за 2023г.

📌 Мать и дитя (#MDMG) - операционные результаты за 1кв 2024г.

📌 Fix Price (#FIXP) - операционные и финансовые результаты за 1кв 2024г.

📌 Лукойл (#LKOH) - ГОСА по дивидендам за 2023г (итоговые 498 руб/акц).

27 апреля (рабочая суббота)

📌 ТГК-1 (#TGKA) - отчет по РСБУ за 1кв 2024г.

📌 Юнипро (#UPRO) - отчёт РСБУ за 1кв 2024г.

📌 РусГидро (#HYDR) - отчёт РСБУ за 1кв 2024г.

🌐 Иностранные акции - пик сезона отчетностей за 1 кв 2024г:

23 апреля: Amazon (#AMZN), Tesla (#TSLA), PayPal (#PYPL), Visa (#V), AMD (#AMD), Macdonald (#MCD), PepSico (#PEP).

24 апреля: Nvidia (#NVDA), Meta* (#FB), AT&T (#T), Pfizer (#PFE), Boeing (#BA), IBM (#IBM), Qualcomm (#QCOM), Uber (#UBER), Ford (#F).

25 апреля: Microsoft (#MSFT), Alphabet (#GOOGL), Apple (#AAPL), Intel (#INTC), Walmart (#WMT).

26 апреля: ExxonMobil (#XOM), Chevron (#CVX), Abbvie (#ABBV).

*Запрещена в РФ

За чем следить

⚡️ Геополитика. Голосование в Сенате Конгресса по пакетам помощи Украине, Израилю и Тайваню - 23 апреля. Реакция РФ на решение Конгресса о конфискации российских активов.

⚔️ Санкции. Давление США и ЕС на третьи страны (Китай, Турция, Индия и др.) из-за сотрудничества с Россией. Визит госсекретаря США Блинкена в Китай - 24-26 апреля.

🇷🇺 ЦБ РФ, Рубль. Заседание Банка России по ключевой ставке - 26 апреля 13:30мск (прогноз 16%). Пресс-конф. главы ЦБ - 15:00мск. Статистика потребительской инфляции - 24 апреля. Вероятность продления Указа об обязательной продаже валютной выручки (срок истекает 30 апреля).

🇺🇸 ФРС. Статистика потребинфляции PCE Price index (март) - 26 апреля. Риторика по срокам начала понижения ставки, риск её повышения.

✊ Всем продуктивной недели!

#неделя #события #отчеты

22 апреля

📌 X5 (#FIVE) - отчёт по МСФО за 1кв 2024г.

📌 Сургутнефтегаз (#SNGSP) - СД по вопросу о созыве ГОСА, возможна рекомендация по дивидендам.

📌 Русагро (#AGRO) - операционные результаты за 1кв 2024г. Возможны новости по переезду с Кипра.

📌 ТГК-1 (#TGKA) - операционные результаты за 1кв 2024г.

📌 Норникель (#GMKN) - предварительные операционные результаты за 1кв 2024г.

📌 Европлан (#LEAS) - операционные результаты за 1кв 2024г.

📌 CarMoney (#CARM) - операционные результаты за 1кв 2024г.

23 апреля

📌 Северсталь (#CHMF) - финансовые и операционные результаты за 1кв 2024г.

📌 Татнефть (#TATN) - СД по дивидендам за 2023г.

📌 X5 (#FIVE) - заседание суда по заявлению Минпромторга о передаче корп. прав российской "дочке".

24 апреля

📌 РусГидро (#HYDR) - операционные результаты за 1кв 2024г.

25 апреля

📌 МТС Банк (#MBNK) - завершение сбора заявок в рамках IPO в диапазоне 2 350-2 500 руб/акц - 15:00мск.

📌 Самолет (#SMLT) - отчёт по МСФО за 2023г.

📌 Евротранс (#EUTR) - отчёт по МСФО за 2023г.

📌 Хендерсон (#HNFG) - операционные результаты за март 2024г. День инвестора.

📌 Novabev Group (#BELU) - ГОСА по дивидендам за 2023г (225 руб/акц).

📌 Мосбиржа (#MOEX) - ГОСА по дивидендам за 2023г (17,35 руб/акц).

📌 Банк СПБ (#BSPB) - ГОСА по дивидендам за 2023г (23,37 руб/акц).

26 апреля

📌 Яндекс (#YNDX) - финансовые результаты за 1кв 2024г.

📌 Сбер (#SBER) - отчет по МСФО за 1кв 2024г.

📌 ЦИАН (#CIAN) - финансовые результаты по МСФО за 2023г.

📌 Мать и дитя (#MDMG) - операционные результаты за 1кв 2024г.

📌 Fix Price (#FIXP) - операционные и финансовые результаты за 1кв 2024г.

📌 Лукойл (#LKOH) - ГОСА по дивидендам за 2023г (итоговые 498 руб/акц).

27 апреля (рабочая суббота)

📌 ТГК-1 (#TGKA) - отчет по РСБУ за 1кв 2024г.

📌 Юнипро (#UPRO) - отчёт РСБУ за 1кв 2024г.

📌 РусГидро (#HYDR) - отчёт РСБУ за 1кв 2024г.

🌐 Иностранные акции - пик сезона отчетностей за 1 кв 2024г:

23 апреля: Amazon (#AMZN), Tesla (#TSLA), PayPal (#PYPL), Visa (#V), AMD (#AMD), Macdonald (#MCD), PepSico (#PEP).

24 апреля: Nvidia (#NVDA), Meta* (#FB), AT&T (#T), Pfizer (#PFE), Boeing (#BA), IBM (#IBM), Qualcomm (#QCOM), Uber (#UBER), Ford (#F).

25 апреля: Microsoft (#MSFT), Alphabet (#GOOGL), Apple (#AAPL), Intel (#INTC), Walmart (#WMT).

26 апреля: ExxonMobil (#XOM), Chevron (#CVX), Abbvie (#ABBV).

*Запрещена в РФ

За чем следить

⚡️ Геополитика. Голосование в Сенате Конгресса по пакетам помощи Украине, Израилю и Тайваню - 23 апреля. Реакция РФ на решение Конгресса о конфискации российских активов.

⚔️ Санкции. Давление США и ЕС на третьи страны (Китай, Турция, Индия и др.) из-за сотрудничества с Россией. Визит госсекретаря США Блинкена в Китай - 24-26 апреля.

🇷🇺 ЦБ РФ, Рубль. Заседание Банка России по ключевой ставке - 26 апреля 13:30мск (прогноз 16%). Пресс-конф. главы ЦБ - 15:00мск. Статистика потребительской инфляции - 24 апреля. Вероятность продления Указа об обязательной продаже валютной выручки (срок истекает 30 апреля).

🇺🇸 ФРС. Статистика потребинфляции PCE Price index (март) - 26 апреля. Риторика по срокам начала понижения ставки, риск её повышения.

✊ Всем продуктивной недели!

#неделя #события #отчеты

🗞 Необходимость переброски части мощностей в Китай связана как со сложностями, которые компания испытывает в логистике в условиях санкций, так и с решением экологических проблем Норильска — в частности, с задачей утилизации миллионов тонн гипса, который будет выработан в течение ближайших десятилетий в ходе Серного проекта, призванного радикально улучшить ситуацию с выбросами.

🔍 Кроме того, такое решение позволит компании существенно упросить взаиморасчеты с потребителями продукции и минимизировать потери от введенных против России финансовых ограничений.

Please open Telegram to view this post

VIEW IN TELEGRAM

Оценка МТС Банка перед IPO - ниже капитала, что дает инвесторам возможность заработать

Также, в первые часы сбора заявок книга была переподписана дважды. Чего ждать? Разбираем кейс:

🔈 Итак, МТС Банк озвучил ценовой диапазон размещения на уровне 2 350–2 500 руб/акц. Это примерно соответствует капитализации от 71 до 75 млрд рублей. По P/BV (цена/капитал) это меньше единицы – для быстро растущего банка неплохо. При этом организаторы IPO предварительно оценили справедливую стоимость компании до 115 млрд рублей, т.е. рынку предлагается дисконт порядка 30-40%.

📅 Сбор заявок завершается 25 апреля, старт торгов на Мосбирже – 26 апреля под тикером MBNK. Объём размещения в базовом сценарии - 10 млрд.

📈 В целом, МТС Банк - история роста, с темпами вдвое быстрее рынка. Уже сейчас входит в восьмёрку крупнейших розничных банков. С учётом высокой доли комиссионных (т.е. не-кредитных) доходов – это прибыльная финтех-платформа, с дополнительными возможностями одной из крупнейших в стране экосистем. План - войти в топ-5 розничных банков России, удвоив кредитный портфель и клиентскую базу и нарастив ROE до 30%, за счёт дальнейшей интеграции с МТС и недорогого привлечения качественных клиентов, увеличения кросс-продаж, развития новых направлений, таких как BNPL.

💰 Принята дивидендная политика: по итогам 2024 года планируется выплатить 25-50% от чистой прибыли, что в принципе редкость для компаний роста. В итоге, на биржу выходит развитая финтех-платформа, интегрированная в экосистему МТС.

⚡️ Риски - характерны для всего банковского сектора. В первую очередь это вероятное обострение геополитического давления. Менеджмент говорит, что уже адаптировались. Простой пример – финтех МТС один из немногих в России (если не единственный), кто проводит платежи в пользу Apple. Что касается рисков участия в IPO, то они в значительной степени перекрываются предлагаемым дисконтом.

#MNBK #ipo

Также, в первые часы сбора заявок книга была переподписана дважды. Чего ждать? Разбираем кейс:

🔈 Итак, МТС Банк озвучил ценовой диапазон размещения на уровне 2 350–2 500 руб/акц. Это примерно соответствует капитализации от 71 до 75 млрд рублей. По P/BV (цена/капитал) это меньше единицы – для быстро растущего банка неплохо. При этом организаторы IPO предварительно оценили справедливую стоимость компании до 115 млрд рублей, т.е. рынку предлагается дисконт порядка 30-40%.

📅 Сбор заявок завершается 25 апреля, старт торгов на Мосбирже – 26 апреля под тикером MBNK. Объём размещения в базовом сценарии - 10 млрд.

📈 В целом, МТС Банк - история роста, с темпами вдвое быстрее рынка. Уже сейчас входит в восьмёрку крупнейших розничных банков. С учётом высокой доли комиссионных (т.е. не-кредитных) доходов – это прибыльная финтех-платформа, с дополнительными возможностями одной из крупнейших в стране экосистем. План - войти в топ-5 розничных банков России, удвоив кредитный портфель и клиентскую базу и нарастив ROE до 30%, за счёт дальнейшей интеграции с МТС и недорогого привлечения качественных клиентов, увеличения кросс-продаж, развития новых направлений, таких как BNPL.

💰 Принята дивидендная политика: по итогам 2024 года планируется выплатить 25-50% от чистой прибыли, что в принципе редкость для компаний роста. В итоге, на биржу выходит развитая финтех-платформа, интегрированная в экосистему МТС.

⚡️ Риски - характерны для всего банковского сектора. В первую очередь это вероятное обострение геополитического давления. Менеджмент говорит, что уже адаптировались. Простой пример – финтех МТС один из немногих в России (если не единственный), кто проводит платежи в пользу Apple. Что касается рисков участия в IPO, то они в значительной степени перекрываются предлагаемым дисконтом.

#MNBK #ipo

"Зеленый" день - листва зеленеет, но причина в другом

⏰ Сегодня день Сбера - он может стать как мощным драйвером (аналогично прошлому году), так и спровоцировать краткосрочную просадку всего рынка. Набсовет Сбербанка ориентировочно в 12:30 должен дать рекомендацию по дивидендам.

🔎 Базовый сценарий - 50% от чистой прибыли. В прошлом году она достигла рекордных 1,509 трлн рублей по МСФО. На выплаты приходится 754 млрд рублей или 33,3 руб/акц (ДД = 10,6%). Сюрпризов не жду, хотя полностью их не исключаю.

🤨 Интрига была в недавних словах Мишустина о том, что перераспределять сверхприбыль банков нужно через дивиденды, а не вводить доп. налоги. Учитывая амбициозный план по доходам бюджета на 2024 г. в 35 трлн рублей, у Минфина много мотивации получить деньги оттуда, где они есть.

📊 Данные банковского сектора по РСБУ за 1 квартал показывают прибыль более 900 млрд руб. - больше, чем год назад. Опасений за прибыльность банков нет, и можно забрать побольше из заработанного в прошлом году.

📅 Интрига еще и в том, что в этом году ГОСА назначено аж на 21 июня - на 2 месяца позже обычного. Склоняюсь к мысли, что государство, как ключевой акционер, просто дает себе время подумать перед принятием решения.

👉 Не совсем тема моего канала, но для тех, кто рассчитывает спекулятивно сыграть на этом событии, напоминание: коронная фишка этой бумаги - фиксация прибыли на факте. Вчера вечером рост на 2.5% уже состоялся, поэтому полегче на виражах! Моя долгосрочная позиция - холд, докупки - в случае серьёзной коррекции.

#SBER #дивиденды

⏰ Сегодня день Сбера - он может стать как мощным драйвером (аналогично прошлому году), так и спровоцировать краткосрочную просадку всего рынка. Набсовет Сбербанка ориентировочно в 12:30 должен дать рекомендацию по дивидендам.

🔎 Базовый сценарий - 50% от чистой прибыли. В прошлом году она достигла рекордных 1,509 трлн рублей по МСФО. На выплаты приходится 754 млрд рублей или 33,3 руб/акц (ДД = 10,6%). Сюрпризов не жду, хотя полностью их не исключаю.

🤨 Интрига была в недавних словах Мишустина о том, что перераспределять сверхприбыль банков нужно через дивиденды, а не вводить доп. налоги. Учитывая амбициозный план по доходам бюджета на 2024 г. в 35 трлн рублей, у Минфина много мотивации получить деньги оттуда, где они есть.

📊 Данные банковского сектора по РСБУ за 1 квартал показывают прибыль более 900 млрд руб. - больше, чем год назад. Опасений за прибыльность банков нет, и можно забрать побольше из заработанного в прошлом году.

📅 Интрига еще и в том, что в этом году ГОСА назначено аж на 21 июня - на 2 месяца позже обычного. Склоняюсь к мысли, что государство, как ключевой акционер, просто дает себе время подумать перед принятием решения.

👉 Не совсем тема моего канала, но для тех, кто рассчитывает спекулятивно сыграть на этом событии, напоминание: коронная фишка этой бумаги - фиксация прибыли на факте. Вчера вечером рост на 2.5% уже состоялся, поэтому полегче на виражах! Моя долгосрочная позиция - холд, докупки - в случае серьёзной коррекции.

#SBER #дивиденды

{kind=link}

750 млрд рублей рекомендовал Набсовет Сбера утвердить в качестве суммы дивидендов в 2024 году

📅 Окончательное решение примут 21-го июня на годовом общем собрании Сбера. Такая внушительная сумма дивидендов исходит из чистой прибыли банка за прошлый год — она была рекордной, достигая 1,5 трлн рублей при ROE на уровне 25,3%. На этом фоне весь год росли и акции Сбера, достигая 315 рублей за акцию.

💰Половину дивидендов направят государству, как контролирующему акционеру — деньги поступят в бюджет и в дальнейшем будут потрачены на социальные нужды.

📈Акции Сбера и сегодня остаются одним из самых выгодных вложений на рынке, трейдеры ждут их роста до 370-405 рублей за штуку

#SBER #дивиденды

📅 Окончательное решение примут 21-го июня на годовом общем собрании Сбера. Такая внушительная сумма дивидендов исходит из чистой прибыли банка за прошлый год — она была рекордной, достигая 1,5 трлн рублей при ROE на уровне 25,3%. На этом фоне весь год росли и акции Сбера, достигая 315 рублей за акцию.

💰Половину дивидендов направят государству, как контролирующему акционеру — деньги поступят в бюджет и в дальнейшем будут потрачены на социальные нужды.

📈Акции Сбера и сегодня остаются одним из самых выгодных вложений на рынке, трейдеры ждут их роста до 370-405 рублей за штуку

#SBER #дивиденды

Про дистанционное открытие банковских карт Казахстана

🇰🇿 Как вы знаете я помогаю с дистанционным открытием казахстанских банковских карт, которые позволяют быстро забыть про все неудобства и ограничения, связанными с санкциями. Несмотря на ограничения, открыть удаленно карту еще возможно.

Для чего нужна такая карта:

📌 Карта позволяет оплачивать товары и услуги практически в любой точке мира;

📌 Онлайн-оплата зарубежных сервисов (Apple, YouTube и пр.)

📌 Использование сервисов бесконтактных платежей Apple/Google Pay и пр.

📌 Физическая карта доставляется бесплатно по РФ, если вы сейчас за рубежом, то можно пользоваться виртуальной картой.

📌 Возможность переводить рубли из России в Казахстан и обратно, пользуясь российской банковской инфраструктурой.

📌 Бесплатное обслуживание, в том числе за хранение валюты.

📌 Стоимость открытия и доставки карты 15 тыс. руб. Комиссия за активацию карты временно(!) отменена.

📌 Без доверенностей, нужна только рос. Сим-карт. Есть гарантия возврата, если счет не будет открыт.

🇷🇺 Очевидно санкции будут преследовать нас еще долгие годы. Если хотите перестать испытывать неудобства из-за многочисленных ограничений, успевайте дистанционно открыть карту. Пишите в лс @AntonVesna, помогу с открытием.

🇰🇿 Как вы знаете я помогаю с дистанционным открытием казахстанских банковских карт, которые позволяют быстро забыть про все неудобства и ограничения, связанными с санкциями. Несмотря на ограничения, открыть удаленно карту еще возможно.

Для чего нужна такая карта:

📌 Карта позволяет оплачивать товары и услуги практически в любой точке мира;

📌 Онлайн-оплата зарубежных сервисов (Apple, YouTube и пр.)

📌 Использование сервисов бесконтактных платежей Apple/Google Pay и пр.

📌 Физическая карта доставляется бесплатно по РФ, если вы сейчас за рубежом, то можно пользоваться виртуальной картой.

📌 Возможность переводить рубли из России в Казахстан и обратно, пользуясь российской банковской инфраструктурой.

📌 Бесплатное обслуживание, в том числе за хранение валюты.

📌 Стоимость открытия и доставки карты 15 тыс. руб. Комиссия за активацию карты временно(!) отменена.

📌 Без доверенностей, нужна только рос. Сим-карт. Есть гарантия возврата, если счет не будет открыт.

🇷🇺 Очевидно санкции будут преследовать нас еще долгие годы. Если хотите перестать испытывать неудобства из-за многочисленных ограничений, успевайте дистанционно открыть карту. Пишите в лс @AntonVesna, помогу с открытием.