Что там по вкладам сейчас?

💰 Наличие подушки безопасности - абсолютный must have для инвестора. О том, как я формирую своей финансовый резерв - смотрите в этом видео: . Подушка должна включать ликвидные и неволатильные инструменты, в число которых входят в т.ч. рублёвые банковские депозиты. Но что делать, если банки предлагают доходность ниже ключевой ставки ЦБ (4.25%), что явно не покрывает реальную инфляцию?

📉 Средняя максимальная ставка в топ 10 кредитных организаций сегодня опустилась до 4.4%. Повторю, максимальная. Те времена, когда можно было зафиксировать доходность 12-13% годовых на 5 лет, давно прошли. Остается выбор из 3-х вариантов:

1️⃣ Покупать гособлигации, либо совсем отказаться от рублёвых сбережений в составе подушки, что лишает вас мобильности в случае ахтунга с работой или непредвиденных трат.

2️⃣ Смириться с унылой доходностью и потерять на инфляции, но зато доверить сбережения надёжному банку с высоким рейтингом - госбанку или иностранной дочке. В случае повышения ставки в отличие от гособлигаций ваш депозит не потеряет в стоимости.

3️⃣ Поискать предложения со ставкой выше, чем средняя по рынку. Это несложно сделать через сервисы типа банки.ру или сравни.ру. На сегодня это могут быть вклады до 6-7% годовых. Все банки, которые имеют такие продукты - за пределами топ-20. Рекламу давать не буду, в случае нужды найдёте самостоятельно.

Что нужно иметь в виду, изучая 3-й вариант.

⚠️ У банковских организаций с высокими ставками риск проблем, вплоть до отзыва лицензии, гораздо выше. Высокую премию они предлагают не по доброте душевной, а из-за необходимости искать на рынке дополнительную ликвидность.

⚠️ 7% - только если вы держите деньги до конца срока. Забираете досрочно - проценты превращаются в тыкву, т.е. 0.01% годовых.

⚠️ Высокие ставки часто обставляются дополнительными условиями. И это отнюдь не плюшки: договор страхования или другой дополнительный продукт, о котором вы и не помышляли. Может быть даже форвардный контракт с брокером-партнёром.

⚠️ Условия ограничены сроком и суммой (минимальной или максимальной). Высоких ставок не дают надолго, обычно это год.

⚠️ Следует помнить, что сумма в одном банке не должна превышать 1 млн 350 тыс. руб. Почему не 1.4 млн, которые страхуются АСВ? Потому что разумнее оставлять запас под начисленные проценты, иначе при банкротстве получите только тело депозита.

💰 Наличие подушки безопасности - абсолютный must have для инвестора. О том, как я формирую своей финансовый резерв - смотрите в этом видео: . Подушка должна включать ликвидные и неволатильные инструменты, в число которых входят в т.ч. рублёвые банковские депозиты. Но что делать, если банки предлагают доходность ниже ключевой ставки ЦБ (4.25%), что явно не покрывает реальную инфляцию?

📉 Средняя максимальная ставка в топ 10 кредитных организаций сегодня опустилась до 4.4%. Повторю, максимальная. Те времена, когда можно было зафиксировать доходность 12-13% годовых на 5 лет, давно прошли. Остается выбор из 3-х вариантов:

1️⃣ Покупать гособлигации, либо совсем отказаться от рублёвых сбережений в составе подушки, что лишает вас мобильности в случае ахтунга с работой или непредвиденных трат.

2️⃣ Смириться с унылой доходностью и потерять на инфляции, но зато доверить сбережения надёжному банку с высоким рейтингом - госбанку или иностранной дочке. В случае повышения ставки в отличие от гособлигаций ваш депозит не потеряет в стоимости.

3️⃣ Поискать предложения со ставкой выше, чем средняя по рынку. Это несложно сделать через сервисы типа банки.ру или сравни.ру. На сегодня это могут быть вклады до 6-7% годовых. Все банки, которые имеют такие продукты - за пределами топ-20. Рекламу давать не буду, в случае нужды найдёте самостоятельно.

Что нужно иметь в виду, изучая 3-й вариант.

⚠️ У банковских организаций с высокими ставками риск проблем, вплоть до отзыва лицензии, гораздо выше. Высокую премию они предлагают не по доброте душевной, а из-за необходимости искать на рынке дополнительную ликвидность.

⚠️ 7% - только если вы держите деньги до конца срока. Забираете досрочно - проценты превращаются в тыкву, т.е. 0.01% годовых.

⚠️ Высокие ставки часто обставляются дополнительными условиями. И это отнюдь не плюшки: договор страхования или другой дополнительный продукт, о котором вы и не помышляли. Может быть даже форвардный контракт с брокером-партнёром.

⚠️ Условия ограничены сроком и суммой (минимальной или максимальной). Высоких ставок не дают надолго, обычно это год.

⚠️ Следует помнить, что сумма в одном банке не должна превышать 1 млн 350 тыс. руб. Почему не 1.4 млн, которые страхуются АСВ? Потому что разумнее оставлять запас под начисленные проценты, иначе при банкротстве получите только тело депозита.

YouTube

Что важно знать о финансовой подушке безопасности

Это видео решил сделать прямо в походных условиях. Сегодня говорим о финансовой подушке безопасности, по сути, это финансовый резерв, к которому человек може...

💰 Норма сбережений: почему это важно

🎄 Год близится к финишу, пора оценить эффективность управления капиталом. Важный показатель успеха - доля доходов, направленных на цели сбережения. В качестве индикатора используется показатель "норма сбережений" (НС).

🎓 НС - это доля личных доходов, направленная не на потребление, а на сбережение, считается в процентах от доходов. Чем больше ваша НС, тем быстрее вы продвигаетесь к цели финансовой независимости. Измеряем в количестве среднемесячных расходов, которые вы считаете достаточным при выходе на пенсию или потере дохода по иным причинам. Есть теория, что должно быть минимум 300 доходов, но это в теории.

В сбережения входит всё, что позволяет сберегать капитал:

🔸 Денежная подушка - депозит в банке, наличная валюта и т.п.;

🔸 Долгосрочные инвестиции в инструменты фондового рынка и финансового рынка в целом;

🔸 Драгметаллы, криптовалюты, инвест. недвижимость и т.д.

💯 Итак, ставим себе минимальную цель, допустим, 20%, 30% или 50% по году. Последователи движения FIRE (ранняя пенсия) ставят себе цель 75% и выше, но мы не будем делать этот кейс базовым.

Нюансы, которые я считаю важными.

👉 Могут реализоваться неожиданные риски. Но не отменять же из-за этого долгосрочное планирование! Поэтому исходим из того, что любая турбулентность не длится вечно.

👉 Хорошая новость в том, что работает сложный процент. Но полагаться на него, ставя цель заработать к пенсии 100500 млн рублей, экономя на кофе, не стоит. Тем более что он в силе только при положительной доходности.

👉 Все считаем с поправкой на годовую инфляцию. Какую при этом использовать - росстатовскую (7.5%), наблюдаемую (15%), или вашу личную - выбор за вами.

👉 Плохая новость в том, что у инфляции есть свой сложный % (растет накопительным итогом).

👉 Не избежать разовых крупных трат - это изъятия из НС.

Годовая цель по НС зависит:

✔️ От ваших амбиций (например, сроки выхода на "пенсию");

✔️ Возможностей (размер и динамика дохода);

✔️ Семейной ситуации (траты на детей, ипотека и т.д.);

✔️ Возраста (старше = >НС);

✔️ Валюты сбережений;

✔️ Фазы рынка (бычий/медвежий, хотя это не должно в корне менять вашу стратегию).

💼 Учитывая возросшие риски, я считаю приоритетной среднесрочную цель сохранения капитала - не потерять то, что заработано. Итоги-2023 еще не подводил, но многолетний базовый ориентир по норме сбережений - 30%.

👍 Палец вверх, если для вас подобные разборы актуальны и полезны, буду чаще добавлять их в контентный план!

#сбережения #стратегия #инвестирование

🎄 Год близится к финишу, пора оценить эффективность управления капиталом. Важный показатель успеха - доля доходов, направленных на цели сбережения. В качестве индикатора используется показатель "норма сбережений" (НС).

🎓 НС - это доля личных доходов, направленная не на потребление, а на сбережение, считается в процентах от доходов. Чем больше ваша НС, тем быстрее вы продвигаетесь к цели финансовой независимости. Измеряем в количестве среднемесячных расходов, которые вы считаете достаточным при выходе на пенсию или потере дохода по иным причинам. Есть теория, что должно быть минимум 300 доходов, но это в теории.

В сбережения входит всё, что позволяет сберегать капитал:

🔸 Денежная подушка - депозит в банке, наличная валюта и т.п.;

🔸 Долгосрочные инвестиции в инструменты фондового рынка и финансового рынка в целом;

🔸 Драгметаллы, криптовалюты, инвест. недвижимость и т.д.

💯 Итак, ставим себе минимальную цель, допустим, 20%, 30% или 50% по году. Последователи движения FIRE (ранняя пенсия) ставят себе цель 75% и выше, но мы не будем делать этот кейс базовым.

Нюансы, которые я считаю важными.

👉 Могут реализоваться неожиданные риски. Но не отменять же из-за этого долгосрочное планирование! Поэтому исходим из того, что любая турбулентность не длится вечно.

👉 Хорошая новость в том, что работает сложный процент. Но полагаться на него, ставя цель заработать к пенсии 100500 млн рублей, экономя на кофе, не стоит. Тем более что он в силе только при положительной доходности.

👉 Все считаем с поправкой на годовую инфляцию. Какую при этом использовать - росстатовскую (7.5%), наблюдаемую (15%), или вашу личную - выбор за вами.

👉 Плохая новость в том, что у инфляции есть свой сложный % (растет накопительным итогом).

👉 Не избежать разовых крупных трат - это изъятия из НС.

Годовая цель по НС зависит:

✔️ От ваших амбиций (например, сроки выхода на "пенсию");

✔️ Возможностей (размер и динамика дохода);

✔️ Семейной ситуации (траты на детей, ипотека и т.д.);

✔️ Возраста (старше = >НС);

✔️ Валюты сбережений;

✔️ Фазы рынка (бычий/медвежий, хотя это не должно в корне менять вашу стратегию).

💼 Учитывая возросшие риски, я считаю приоритетной среднесрочную цель сохранения капитала - не потерять то, что заработано. Итоги-2023 еще не подводил, но многолетний базовый ориентир по норме сбережений - 30%.

👍 Палец вверх, если для вас подобные разборы актуальны и полезны, буду чаще добавлять их в контентный план!

#сбережения #стратегия #инвестирование

Способ получить от государства ₽108 тыс. к своим накоплениям

📅 С 1 января в России запустили программу долгосрочных сбережений (ПДС). Суть программы: вы заключаете договор долгосрочных сбережений с любым НПФ и делаете отчисления. Государство включает софинансирование и, в зависимости от уровня вашего дохода, пополняет ваш счёт на сумму до ₽36 тыс. в год на протяжении 3-х лет (при доходе до ₽80 тыс. в месяц в пропорции 1:1).

💰 Таким образом, откладывая ежемесячно по 3 тыс. руб., вы пополните счет в НПФ на ₽108 тыс. за 3 года, а государство добавит еще ₽108 тыс.

Что еще дает программа.

➕ Налоговый вычет с суммы взносов (13%/15%);

➕ Страхование накоплений на сумму до ₽2,8 млн (включая инвестдоход);

➕ В случае трудной жизненной ситуации (потеря кормильца, необходимость дорогостоящего лечения), можно забрать деньги со счета, в том числе доплаты от государства;

➕ НПФ инвестирует ваш капитал в соответствии с принципом “безубыточности” - в консервативные инструменты (в основном ОФЗ, корпоративные бонды с высоким рейтингом и рублевые депозиты);

➕ Средства в рамках ПДС могут наследоваться (если не были выбраны пожизненные выплаты и фонд не начал их делать).

Что следует знать.

👉 Право на получение выплат в рамках ПДС возникает только при участии в программе не менее 15 лет, или по достижении 55 (60) лет.

👉 Единовременно забрать все средства без потерь можно также после 15 лет участия в программе.

👉 Доходность ограничена теми инструментами, в которые НПФ имеют право инвестировать по закону. Доходность НПФ в 2023 г. составила в среднем 10-11%.

👉 В доходности важно учитывать комиссии НПФ (до 1.5% от суммы накоплений).

❓ Кому выгодно в наибольшей степени. По моим расчетам, максимальный эффект от программы софинансирования могут получить те участники, чей возраст близится к 55 (60) годам.

#сбережения #программа #софинансирование

📅 С 1 января в России запустили программу долгосрочных сбережений (ПДС). Суть программы: вы заключаете договор долгосрочных сбережений с любым НПФ и делаете отчисления. Государство включает софинансирование и, в зависимости от уровня вашего дохода, пополняет ваш счёт на сумму до ₽36 тыс. в год на протяжении 3-х лет (при доходе до ₽80 тыс. в месяц в пропорции 1:1).

💰 Таким образом, откладывая ежемесячно по 3 тыс. руб., вы пополните счет в НПФ на ₽108 тыс. за 3 года, а государство добавит еще ₽108 тыс.

Что еще дает программа.

➕ Налоговый вычет с суммы взносов (13%/15%);

➕ Страхование накоплений на сумму до ₽2,8 млн (включая инвестдоход);

➕ В случае трудной жизненной ситуации (потеря кормильца, необходимость дорогостоящего лечения), можно забрать деньги со счета, в том числе доплаты от государства;

➕ НПФ инвестирует ваш капитал в соответствии с принципом “безубыточности” - в консервативные инструменты (в основном ОФЗ, корпоративные бонды с высоким рейтингом и рублевые депозиты);

➕ Средства в рамках ПДС могут наследоваться (если не были выбраны пожизненные выплаты и фонд не начал их делать).

Что следует знать.

👉 Право на получение выплат в рамках ПДС возникает только при участии в программе не менее 15 лет, или по достижении 55 (60) лет.

👉 Единовременно забрать все средства без потерь можно также после 15 лет участия в программе.

👉 Доходность ограничена теми инструментами, в которые НПФ имеют право инвестировать по закону. Доходность НПФ в 2023 г. составила в среднем 10-11%.

👉 В доходности важно учитывать комиссии НПФ (до 1.5% от суммы накоплений).

❓ Кому выгодно в наибольшей степени. По моим расчетам, максимальный эффект от программы софинансирования могут получить те участники, чей возраст близится к 55 (60) годам.

#сбережения #программа #софинансирование

Долгосрочные сбережения - новый тренд

🇷🇺 29 февраля президент в Послании предложил внедрить в массы безотзывный сберегательный сертификат. Такими предложениями не разбрасываются, банки восприняли это как команду и уже вовсю готовятся. Если не вам, то вашим близким и знакомым с большой вероятностью предложат такой продукт, наряду с обычным депозитом или накопительным счетом.

🎓 Итак, безотзывный сертификат - это именная ценная бумага сроком от трех лет. Будет ли спрос? На фоне высокой ставки народ активно несет деньги на вклады, годовой прирост составил 26% г/г (+9,5 трлн). В 2023 г. банками выпущено сертификатов на 52 млрд рублей. В общей массе немного, но это только начало: государству нужны длинные деньги.

👥 Среди вкладчиков немало людей, которые воспринимают фиксированную высокую ставку как залог будущей стабильности. Они далеки от аналитики, просчета рисков, не привыкли сопоставлять доходность с инфляцией. Если сотрудники будут консультировать активно и изобретательно - желающие оформить найдутся.

💼 Для кого может быть интересным? Обладатели сравнительно большого капитала, которые готовы рискнуть и по какой-то его части зафиксировать повышенную доходность. Например, для накопления на определенную цель. Тут главное, чтобы человек мог позволить себе диверсификацию сбережений.

Плюсы

➕ Фиксация высокой ставки на длительный срок.

➕ Предполагается страховое покрытие 2.8 млн руб.

➕ При включении в программу долгосрочных сбережений (ПДС), можно рассчитывать на налоговый вычет по % доходу.

Минусы

➖ Высокая ставка ЦБ в случае шоковых событий может стать еще более высокой.

➖ Нельзя пополнять и автоматически пролонгировать.

➖ В случае досрочного снятия начислят условные 0.01% годовых.

➖ При потере бумажного сертификата, восстановление только через суд.

➖ Оформить и погасить можно только лично в отделении.

❓Что думаю я? Главный вопрос - срок. За три года может прилететь целая стая черных лебедей. А выбирая срок 5 или 10 лет, вы должны быть совсем уж большим оптимистом. Премия за риск, на мой взгляд, должна быть не 1-2%, а ощутимо выше. Предложат ли такую премию - посмотрим, тогда и вернемся к обсуждению.

#сбережения #сертификат #доходность

🇷🇺 29 февраля президент в Послании предложил внедрить в массы безотзывный сберегательный сертификат. Такими предложениями не разбрасываются, банки восприняли это как команду и уже вовсю готовятся. Если не вам, то вашим близким и знакомым с большой вероятностью предложат такой продукт, наряду с обычным депозитом или накопительным счетом.

🎓 Итак, безотзывный сертификат - это именная ценная бумага сроком от трех лет. Будет ли спрос? На фоне высокой ставки народ активно несет деньги на вклады, годовой прирост составил 26% г/г (+9,5 трлн). В 2023 г. банками выпущено сертификатов на 52 млрд рублей. В общей массе немного, но это только начало: государству нужны длинные деньги.

👥 Среди вкладчиков немало людей, которые воспринимают фиксированную высокую ставку как залог будущей стабильности. Они далеки от аналитики, просчета рисков, не привыкли сопоставлять доходность с инфляцией. Если сотрудники будут консультировать активно и изобретательно - желающие оформить найдутся.

💼 Для кого может быть интересным? Обладатели сравнительно большого капитала, которые готовы рискнуть и по какой-то его части зафиксировать повышенную доходность. Например, для накопления на определенную цель. Тут главное, чтобы человек мог позволить себе диверсификацию сбережений.

Плюсы

➕ Фиксация высокой ставки на длительный срок.

➕ Предполагается страховое покрытие 2.8 млн руб.

➕ При включении в программу долгосрочных сбережений (ПДС), можно рассчитывать на налоговый вычет по % доходу.

Минусы

➖ Высокая ставка ЦБ в случае шоковых событий может стать еще более высокой.

➖ Нельзя пополнять и автоматически пролонгировать.

➖ В случае досрочного снятия начислят условные 0.01% годовых.

➖ При потере бумажного сертификата, восстановление только через суд.

➖ Оформить и погасить можно только лично в отделении.

❓Что думаю я? Главный вопрос - срок. За три года может прилететь целая стая черных лебедей. А выбирая срок 5 или 10 лет, вы должны быть совсем уж большим оптимистом. Премия за риск, на мой взгляд, должна быть не 1-2%, а ощутимо выше. Предложат ли такую премию - посмотрим, тогда и вернемся к обсуждению.

#сбережения #сертификат #доходность

Долгосрочно - это надолго! Но есть нюансы

ЦБ предлагает увеличить страховую сумму по долгосрочным сбережениям:

🔺 до ₽2 млн по депозитам более 3 лет;

🔺 до ₽2 млн по безотзывным сертификатам сроком от года до трех лет;

🔺 до ₽2,8 млн по безотзывным сертификатам свыше трех лет.

🧐 Чего от нас хотят и что дают взамен? Вы держите деньги на депозите или на безотзывном сертификате (тот самый, из Послания). Держите от 3-х лет и дольше, но ваши средства застрахованы от банкротства банка в двойном размере по сертификату, или на ₽600 тыс. больше по депозиту.

💰 Получается, что при капитале в несколько миллионов, можно раскладывать по меньшему количеству банков, чтобы вписаться в лимит страхования. Если ваш горизонт менее 3-х лет - получаете обычные ₽1.4 млн на 1 банк.

🏛 Банки тоже получают стимул: снижается норматив отчислений в фонд обязательного страхования вкладов (ФОСВ) по длинным рублевым вкладам, но повышается по коротким и по валютным. Т.е. предлагать короткий депозит или валютный - становится невыгодно.

🇷🇺 Мотив государства очевиден: сокращение дефицита длинных денег в экономике в условиях отсутствия иностранных инвестиций. Никакой благотворительности: общие поступления в фонд страхования останутся на прежнем уровне, а повышение страховой суммы по длинным вкладам оплатят банки.

❓ Насколько это интересно для наших сбережений? Всё очень индивидуально: люди по-разному оценивают риски финансовой системы. В первую очередь это касается ключевой ставки. Если вы верите в ее неуклонное снижение на горизонте нескольких лет, то фиксация доходности + страховка - это ваше. Если вы допускаете шоковые события или просто рост инфляции, которые приведут к ужесточению ДКП - это явно не к вам.

💼 Исходя из своей оценки долгосрочных рисков, я предпочитаю короткие инструменты. А долгосрочно лучше находиться в акциях компаний с устойчивым бизнесом и перспективой раскрытия стоимостного потенциала. В таких активах больше шансов пережить рыночную турбулентность.

#сбережения #страховка #вклады

ЦБ предлагает увеличить страховую сумму по долгосрочным сбережениям:

🔺 до ₽2 млн по депозитам более 3 лет;

🔺 до ₽2 млн по безотзывным сертификатам сроком от года до трех лет;

🔺 до ₽2,8 млн по безотзывным сертификатам свыше трех лет.

🧐 Чего от нас хотят и что дают взамен? Вы держите деньги на депозите или на безотзывном сертификате (тот самый, из Послания). Держите от 3-х лет и дольше, но ваши средства застрахованы от банкротства банка в двойном размере по сертификату, или на ₽600 тыс. больше по депозиту.

💰 Получается, что при капитале в несколько миллионов, можно раскладывать по меньшему количеству банков, чтобы вписаться в лимит страхования. Если ваш горизонт менее 3-х лет - получаете обычные ₽1.4 млн на 1 банк.

🏛 Банки тоже получают стимул: снижается норматив отчислений в фонд обязательного страхования вкладов (ФОСВ) по длинным рублевым вкладам, но повышается по коротким и по валютным. Т.е. предлагать короткий депозит или валютный - становится невыгодно.

🇷🇺 Мотив государства очевиден: сокращение дефицита длинных денег в экономике в условиях отсутствия иностранных инвестиций. Никакой благотворительности: общие поступления в фонд страхования останутся на прежнем уровне, а повышение страховой суммы по длинным вкладам оплатят банки.

❓ Насколько это интересно для наших сбережений? Всё очень индивидуально: люди по-разному оценивают риски финансовой системы. В первую очередь это касается ключевой ставки. Если вы верите в ее неуклонное снижение на горизонте нескольких лет, то фиксация доходности + страховка - это ваше. Если вы допускаете шоковые события или просто рост инфляции, которые приведут к ужесточению ДКП - это явно не к вам.

💼 Исходя из своей оценки долгосрочных рисков, я предпочитаю короткие инструменты. А долгосрочно лучше находиться в акциях компаний с устойчивым бизнесом и перспективой раскрытия стоимостного потенциала. В таких активах больше шансов пережить рыночную турбулентность.

#сбережения #страховка #вклады

Выше инфляции, но без учета комиссий

ЦБ отчитался о доходности пенсионных накоплений в НПФ за 2023 год:

✔️ Средневзвешенная = 9.9% годовых;

✔️ Медианная доходность = 8.0% годовых;

✔️ Средневзвешенная за 5 лет (2017-2022) = 6.5% годовых;

✔️ Все фонды по итогам года вышли на положительную доходность;

✔️ Выше инфляции (7.42%) заработали ⅔ фондов.

👉 Важно: доходность НПФ указана ДО выплаты вознаграждения фонду, УК и депозитарию. Это минус около 15% от инвестдохода, 0.6% от средней стоимости средств. Кстати, сейчас хотят привязать вознаграждение к средней ставке по банковским вкладам сроком от 1 до 3 лет.

Сравнение с бенчмарками в 2023 г.:

📊 Индекс МосБиржи полной доходности (#MCFTR, с учетом дивидендов) +53.8%;

📊 Индекс гособлигаций (#RGBITR, с учетом купонов) +0.8%.

📊 Индекс корп. облигаций (#RUCBITR, с учетом купонов) +3.2%.

Как у НПФ получился такой результат, и можно ли считать его успешным?

📈 В 2023 году было сложно обогнать акции (они пережили восстановительное ралли после кризиса 2022 г.), чего не скажешь об облигациях. Год начался при ключевой ставке 7.5%. По мере её повышения, тело проседало.

💼 Учитывая, что основной инструмент в портфелях НПФ - это ОФЗ, не удивительно, что их доходность едва превышает официальную инфляцию, а в трети случаев не успевает и за ней. Фондам запрещено показывать отрицательную доходность, поэтому вкладывать в рисковые инструменты они не могут по инвестдекларации.

🗣 Некоторые говорят, что держать лучше непосредственно в ПФР и самостоятельно выбрать УК. Встречаются и такие комментарии, что лучше уж вообще забрать свои пенсионные накопления в самостоятельное управление. Эту идею сложно назвать адекватной, поскольку в стране действует система обязательного пенсионного страхования (ОПС) через работодателя.

💰 По статистике, только 15% населения осознанно сберегают на старость. Если предоставить выбор, есть риск, что 85% ничего не накопят. Тут лучше не судить по себе и своему окружению: ситуация с финансовой дисциплиной в целом по стране хуже, чем многие из нас думают.

🤨 И вообще, в этой истории все относительно. Когда мы говорим о сроке, измеряемом 10-летиями, бессмысленно строить модели, исходя из текущих условий и доходностей. Это вопрос не знания, а веры в государство и в перспективы своей профессиональной карьеры. Поэтому мой выбор - “вторая” пенсия. Я формирую её сам, не полагаясь на будущие обстоятельства, которые не поддаются прогнозу и от меня мало зависят.

#сбережения #нпф #доходность

ЦБ отчитался о доходности пенсионных накоплений в НПФ за 2023 год:

✔️ Средневзвешенная = 9.9% годовых;

✔️ Медианная доходность = 8.0% годовых;

✔️ Средневзвешенная за 5 лет (2017-2022) = 6.5% годовых;

✔️ Все фонды по итогам года вышли на положительную доходность;

✔️ Выше инфляции (7.42%) заработали ⅔ фондов.

👉 Важно: доходность НПФ указана ДО выплаты вознаграждения фонду, УК и депозитарию. Это минус около 15% от инвестдохода, 0.6% от средней стоимости средств. Кстати, сейчас хотят привязать вознаграждение к средней ставке по банковским вкладам сроком от 1 до 3 лет.

Сравнение с бенчмарками в 2023 г.:

📊 Индекс МосБиржи полной доходности (#MCFTR, с учетом дивидендов) +53.8%;

📊 Индекс гособлигаций (#RGBITR, с учетом купонов) +0.8%.

📊 Индекс корп. облигаций (#RUCBITR, с учетом купонов) +3.2%.

Как у НПФ получился такой результат, и можно ли считать его успешным?

📈 В 2023 году было сложно обогнать акции (они пережили восстановительное ралли после кризиса 2022 г.), чего не скажешь об облигациях. Год начался при ключевой ставке 7.5%. По мере её повышения, тело проседало.

💼 Учитывая, что основной инструмент в портфелях НПФ - это ОФЗ, не удивительно, что их доходность едва превышает официальную инфляцию, а в трети случаев не успевает и за ней. Фондам запрещено показывать отрицательную доходность, поэтому вкладывать в рисковые инструменты они не могут по инвестдекларации.

🗣 Некоторые говорят, что держать лучше непосредственно в ПФР и самостоятельно выбрать УК. Встречаются и такие комментарии, что лучше уж вообще забрать свои пенсионные накопления в самостоятельное управление. Эту идею сложно назвать адекватной, поскольку в стране действует система обязательного пенсионного страхования (ОПС) через работодателя.

💰 По статистике, только 15% населения осознанно сберегают на старость. Если предоставить выбор, есть риск, что 85% ничего не накопят. Тут лучше не судить по себе и своему окружению: ситуация с финансовой дисциплиной в целом по стране хуже, чем многие из нас думают.

🤨 И вообще, в этой истории все относительно. Когда мы говорим о сроке, измеряемом 10-летиями, бессмысленно строить модели, исходя из текущих условий и доходностей. Это вопрос не знания, а веры в государство и в перспективы своей профессиональной карьеры. Поэтому мой выбор - “вторая” пенсия. Я формирую её сам, не полагаясь на будущие обстоятельства, которые не поддаются прогнозу и от меня мало зависят.

#сбережения #нпф #доходность

"Люди богатеют, милорд!" (с)

💰 Сбережения населения выросли за год на 27%, что неудивительно при таких ставках. Удивительно другое. По логике, та же ставка должна придавить кредитование, тем более что ЦБ сильно закрутил гайки - бьёт банкам по рукам, чтобы те не гнались за прибылью, выдавая займы всем подряд. Выросли требования к доходу, количеству кредитов, первому взносу и т.д.

🤦♂️ Ничего не действует: кредитование растет быстрее, чем в 1 квартале 2023 г., когда ограничений не было. Т.е. наше население успевает и сберегать, и потреблять, и активно кредитоваться. Эльвира Сахипзадовна говорит об этом с плохо скрываемым удивлением и тревогой. Это и понятно, ведь цели по инфляции в 4% ЦБ не может достичь уже 4 года подряд (сейчас 8.1% в годовом выражении).

🧐 Популярная версия о том, что на самом деле это от того, что люди берут потребы, чтобы перекредитоваться “до получки”, не выглядит убедительной. Таких заемщиков много, но по совокупной сумме займов это небольшая доля - сегмент маргинальный и не определяющий тренды.

Что стоит знать об этой нестандартной ситуации на финансовом рынке?

1️⃣ Главный драйвер экономической активности (и заодно инфляции) - рекордные за всю историю России госрасходы. Приоритетные статьи - СВО и ВПК, что провоцирует рост зарплат и дефицит кадров. Все другие факторы роста цен - ЖКХ, девальвация рубля, ограничения на импорт, майские заморозки и пр. - вторичны. Не вижу никаких признаков того, что проинфляционные факторы в ближайшее время вдруг существенно развернутся вниз.

2️⃣ Идея снижения ключевой ставки сегодня выглядит по меньшей мере странной. Еще возможно её сохранение на текущем уровне, чтобы не портить позитивный настрой во время проведения ПМЭФ (5-8 июня, заседание ЦБ 7 июня). Но длительное (минимум до конца года) удержание высокой ставки мало чем отличается от её повышения.

💼 Первое, что интересует инвестора в отношении ставки - не пора ли фиксировать высокую доходность в длинных облигациях? Я бы пока не спешил, а если действовал на опережение - то предельно аккуратно. Сейчас у нас на дворе рынок коротких бондов и флоатеров, фондов ликвидности и банальных краткосрочных депозитов.

📊 Про рынок акций - отдельный разговор, но и там высокая ставка будет притормаживать рост, за счет привлекательности инструментов с фиксированной доходностью. Что вселяет осторожный оптимизм - так это то, о чем говорилось выше: денег, запертых внутри страны, хватит как на сбережения, так и на инвестиции!

#инвестиции #сбережения #ставка

💰 Сбережения населения выросли за год на 27%, что неудивительно при таких ставках. Удивительно другое. По логике, та же ставка должна придавить кредитование, тем более что ЦБ сильно закрутил гайки - бьёт банкам по рукам, чтобы те не гнались за прибылью, выдавая займы всем подряд. Выросли требования к доходу, количеству кредитов, первому взносу и т.д.

🤦♂️ Ничего не действует: кредитование растет быстрее, чем в 1 квартале 2023 г., когда ограничений не было. Т.е. наше население успевает и сберегать, и потреблять, и активно кредитоваться. Эльвира Сахипзадовна говорит об этом с плохо скрываемым удивлением и тревогой. Это и понятно, ведь цели по инфляции в 4% ЦБ не может достичь уже 4 года подряд (сейчас 8.1% в годовом выражении).

🧐 Популярная версия о том, что на самом деле это от того, что люди берут потребы, чтобы перекредитоваться “до получки”, не выглядит убедительной. Таких заемщиков много, но по совокупной сумме займов это небольшая доля - сегмент маргинальный и не определяющий тренды.

Что стоит знать об этой нестандартной ситуации на финансовом рынке?

1️⃣ Главный драйвер экономической активности (и заодно инфляции) - рекордные за всю историю России госрасходы. Приоритетные статьи - СВО и ВПК, что провоцирует рост зарплат и дефицит кадров. Все другие факторы роста цен - ЖКХ, девальвация рубля, ограничения на импорт, майские заморозки и пр. - вторичны. Не вижу никаких признаков того, что проинфляционные факторы в ближайшее время вдруг существенно развернутся вниз.

2️⃣ Идея снижения ключевой ставки сегодня выглядит по меньшей мере странной. Еще возможно её сохранение на текущем уровне, чтобы не портить позитивный настрой во время проведения ПМЭФ (5-8 июня, заседание ЦБ 7 июня). Но длительное (минимум до конца года) удержание высокой ставки мало чем отличается от её повышения.

💼 Первое, что интересует инвестора в отношении ставки - не пора ли фиксировать высокую доходность в длинных облигациях? Я бы пока не спешил, а если действовал на опережение - то предельно аккуратно. Сейчас у нас на дворе рынок коротких бондов и флоатеров, фондов ликвидности и банальных краткосрочных депозитов.

📊 Про рынок акций - отдельный разговор, но и там высокая ставка будет притормаживать рост, за счет привлекательности инструментов с фиксированной доходностью. Что вселяет осторожный оптимизм - так это то, о чем говорилось выше: денег, запертых внутри страны, хватит как на сбережения, так и на инвестиции!

#инвестиции #сбережения #ставка

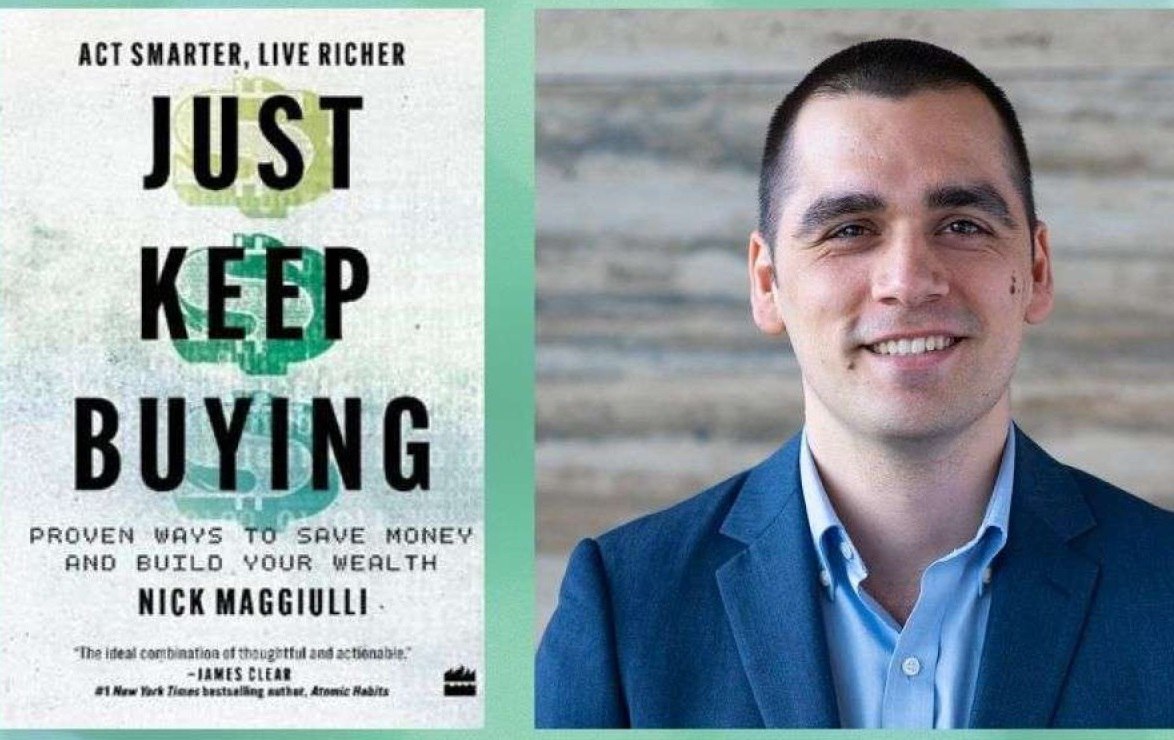

📘 Топовый финансовый публицист Ник Маджулли в 2022 году выпустил книгу "Просто продолжай покупать". Недавно один добрый человек сделал бесплатный русский перевод, его при желании несложно найти в открытом доступе.

🌐 Книга, как и следует ожидать, написана на американском материале, где реальность финансового рынка отличается от нашей. Это обстоятельство нужно учитывать при чтении, но не придавать этой разнице слишком большого значения. Психология людей, их финансовые привычки, стереотипы и заблуждения - похожи на разных концах света. А значит, и сделанные читателем выводы, помогающие понять природу денег, сбережений и инвестиций, тоже будут одинаково полезными.

Ряд волнующих всех нас вопросов, поднятых в книге:

❓ Почему вам следует сберегать, а потом инвестировать.

❓ Сколько вы можете сэкономить, и почему вам нужно экономить меньше, чем вы думаете.

❓ Почему нужно думать как собственник, чтобы добиться экономии.

❓ Как тратить деньги без чувства вины.

❓ Какую часть от роста вашего дохода вы должны сэкономить и направить на сбережения.

❓ Почему долги не всегда плохи.

❓ Выбор между арендой и покупкой жилья.

❓ Почему временной горизонт - наиболее важный фактор.

❓ Как защитить капитал от инфляции.

🎓 Книга изобилует примерами из жизни автора, финансовой системы и из реальной экономики. Выводы для вас могут быть спорными, это нормально. Особенно интересной мне показалась метафора, показывающая возрастные различия в подходе к инвестированию: «Мы начинаем жизнь как акции роста, а заканчиваем как акции стоимости».

#книги #инвестиции #сбережения

🌐 Книга, как и следует ожидать, написана на американском материале, где реальность финансового рынка отличается от нашей. Это обстоятельство нужно учитывать при чтении, но не придавать этой разнице слишком большого значения. Психология людей, их финансовые привычки, стереотипы и заблуждения - похожи на разных концах света. А значит, и сделанные читателем выводы, помогающие понять природу денег, сбережений и инвестиций, тоже будут одинаково полезными.

Ряд волнующих всех нас вопросов, поднятых в книге:

❓ Почему вам следует сберегать, а потом инвестировать.

❓ Сколько вы можете сэкономить, и почему вам нужно экономить меньше, чем вы думаете.

❓ Почему нужно думать как собственник, чтобы добиться экономии.

❓ Как тратить деньги без чувства вины.

❓ Какую часть от роста вашего дохода вы должны сэкономить и направить на сбережения.

❓ Почему долги не всегда плохи.

❓ Выбор между арендой и покупкой жилья.

❓ Почему временной горизонт - наиболее важный фактор.

❓ Как защитить капитал от инфляции.

🎓 Книга изобилует примерами из жизни автора, финансовой системы и из реальной экономики. Выводы для вас могут быть спорными, это нормально. Особенно интересной мне показалась метафора, показывающая возрастные различия в подходе к инвестированию: «Мы начинаем жизнь как акции роста, а заканчиваем как акции стоимости».

#книги #инвестиции #сбережения

{kind=link}

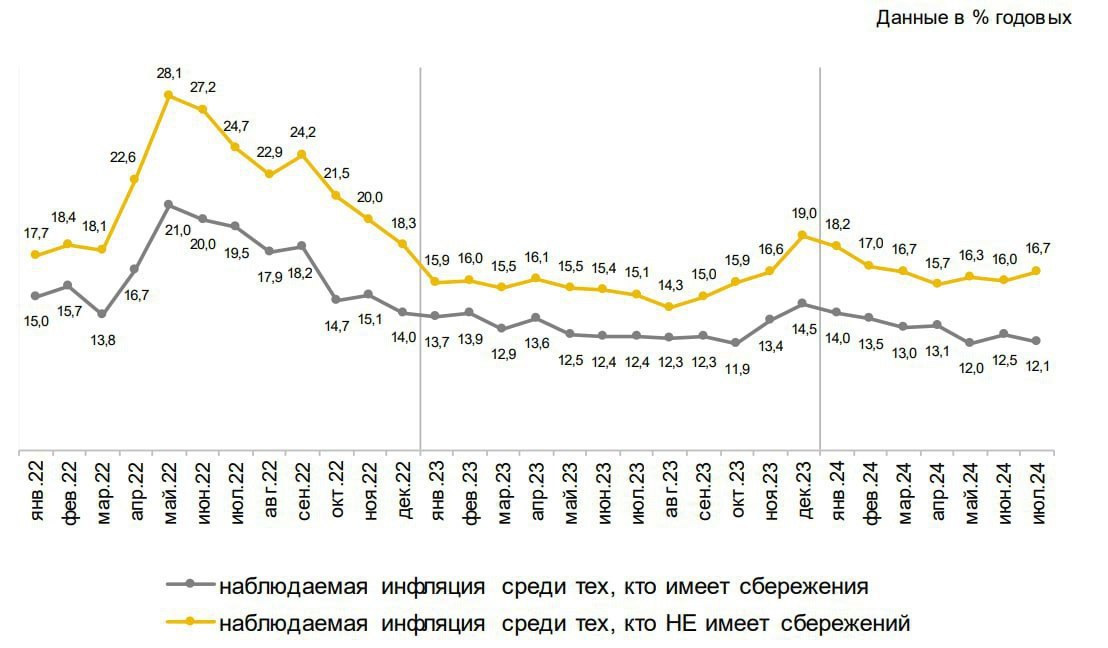

Почему инфляция у нас такая разная?

🗣 ЦБ регулярно докладывает в своих обзорах: люди, не имеющие сбережений (таких по опросам 56%) ощущают более высокую инфляцию, чем их сограждане со сбережениями. И судя по графику👇, так было примерно всегда. При этом видна закономерность: чем выше ставка, тем больше разрыв в ощущениях: на пиках кривые отдаляются друг от друга.

🤫 Раскрою секрет Полишинеля и выступлю в роли капитана “Очевидность”. Чем больше у вас сбережения, или портфель активов, привязанных к ставке, тем больше процентного дохода вы получаете. Зарплата как правило тоже выше.

🛒 Вы менее болезненно ощущаете повышение цен, можете себе позволить спокойствие относительно будущего. Люди, чей быт сильнее зависит от стоимости повседневных товаров, склонны к негативному восприятию ценников. Часто они еще и переплачивают по кредиткам, многие не ведут семейный бюджет. Наверное, это имела в виду г-жа Набиуллина, когда сказала, что “инфляция - налог на бедность” (с).

👉 Это не значит, что одни обязательно имеют искаженную картину, а другие - более адекватную. Однозначно судить нельзя: у нас разные потребительские корзины, а главное - большое воздействие оказывает личное психологическое состояние.

🎓 Вывод а-ля “Лучше быть богатым и здоровым” вряд вдохновит, а кого-то может только демотивировать и даже обидеть. Лучше еще раз вспомним о пользе создания дополнительных источников дохода. Самый верный путь к этому - инвестирование, как бы избито это ни звучало!

#инфляция #сбережения #психология

🗣 ЦБ регулярно докладывает в своих обзорах: люди, не имеющие сбережений (таких по опросам 56%) ощущают более высокую инфляцию, чем их сограждане со сбережениями. И судя по графику👇, так было примерно всегда. При этом видна закономерность: чем выше ставка, тем больше разрыв в ощущениях: на пиках кривые отдаляются друг от друга.

🤫 Раскрою секрет Полишинеля и выступлю в роли капитана “Очевидность”. Чем больше у вас сбережения, или портфель активов, привязанных к ставке, тем больше процентного дохода вы получаете. Зарплата как правило тоже выше.

🛒 Вы менее болезненно ощущаете повышение цен, можете себе позволить спокойствие относительно будущего. Люди, чей быт сильнее зависит от стоимости повседневных товаров, склонны к негативному восприятию ценников. Часто они еще и переплачивают по кредиткам, многие не ведут семейный бюджет. Наверное, это имела в виду г-жа Набиуллина, когда сказала, что “инфляция - налог на бедность” (с).

👉 Это не значит, что одни обязательно имеют искаженную картину, а другие - более адекватную. Однозначно судить нельзя: у нас разные потребительские корзины, а главное - большое воздействие оказывает личное психологическое состояние.

🎓 Вывод а-ля “Лучше быть богатым и здоровым” вряд вдохновит, а кого-то может только демотивировать и даже обидеть. Лучше еще раз вспомним о пользе создания дополнительных источников дохода. Самый верный путь к этому - инвестирование, как бы избито это ни звучало!

#инфляция #сбережения #психология

{kind=link}

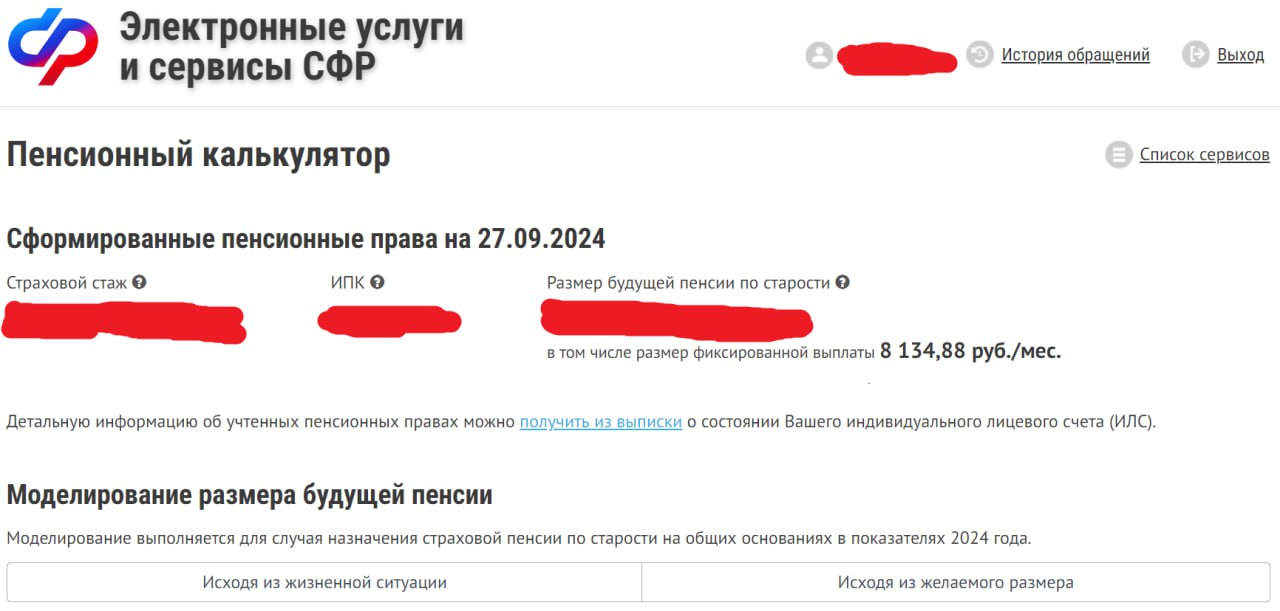

Лучшее время задуматься о будущем - вчера!

💼 Инвестировать без долгосрочных финансовых целей - все равно что блуждать в поисках случайного заработка, который будет тут же бездарно потрачен. Планирование будущего - это то, что придает нам сил придерживаться однажды выбранной стратегии, заботиться о формировании капитала.

👉 Конечная цель - та самая финансовая независимость, в том числе от социальных выплат. Пока мы здоровы и полны сил, мысли заняты текущими делами, карьерой и детьми (что само по себе правильно).

🔮 Но давайте заглянем в будущее, по крайней мере посчитанное для нас формально. Не уверен, что все из вас заходили на сайт СФР и смотрели там свой пенсионный калькулятор. При приличном доходе и стаже, сумма может выглядеть успокаивающей, особенно если вы не особо амбициозны.

⚡️ А заодно вспомним про будущие финансовые риски. Вряд ли открою вам Америку, но всё же перечислю.

⚠️ Накопленные баллы индексируются на официальный показатель инфляции. Какая у вас “личная” инфляция - считайте сами, наверняка у большинства из нас она выше. Справочно можно посмотреть показатель наблюдаемой населением инфляции на сайте ЦБ, сейчас она в районе 14-15% годовых.

⚠️ Покупательная способность девальвируется вместе с рублём: импортные компоненты потребления имеют огромный вес, если не доминируют. Какой будет курс к тому времени - вопрос риторический.

⚠️ Демографическая картина не становится лучше, и будущему трудоспособному поколению будет всё сложнее обеспечивать пенсионеров.

⚠️ История с заморозкой накопительной части пенсии с 2014 года как бы намекает нам, что гарантии не равны 100%.

⚠️ Какие у нас будут расходы, например, на дорогостоящее лечение? Можем ли мы полагаться на помощь наших детей?

🧐 Итак, все перечисленное - сплошная зона неопределенности, источник стресса и неуверенности. Не буду перебирать все варианты, как изменить “ход истории”. Если вы уже подписаны на мой канал, свой выбор вы уже сделали: самостоятельное формирование пассивного дохода от долгосрочных инвестиций.

✊ Искренне желаю всем, чтобы этот источник стал вашей “первой”, а не “второй” пенсией!

#сбережения #стратегия #инвестиции

💼 Инвестировать без долгосрочных финансовых целей - все равно что блуждать в поисках случайного заработка, который будет тут же бездарно потрачен. Планирование будущего - это то, что придает нам сил придерживаться однажды выбранной стратегии, заботиться о формировании капитала.

👉 Конечная цель - та самая финансовая независимость, в том числе от социальных выплат. Пока мы здоровы и полны сил, мысли заняты текущими делами, карьерой и детьми (что само по себе правильно).

🔮 Но давайте заглянем в будущее, по крайней мере посчитанное для нас формально. Не уверен, что все из вас заходили на сайт СФР и смотрели там свой пенсионный калькулятор. При приличном доходе и стаже, сумма может выглядеть успокаивающей, особенно если вы не особо амбициозны.

⚡️ А заодно вспомним про будущие финансовые риски. Вряд ли открою вам Америку, но всё же перечислю.

⚠️ Накопленные баллы индексируются на официальный показатель инфляции. Какая у вас “личная” инфляция - считайте сами, наверняка у большинства из нас она выше. Справочно можно посмотреть показатель наблюдаемой населением инфляции на сайте ЦБ, сейчас она в районе 14-15% годовых.

⚠️ Покупательная способность девальвируется вместе с рублём: импортные компоненты потребления имеют огромный вес, если не доминируют. Какой будет курс к тому времени - вопрос риторический.

⚠️ Демографическая картина не становится лучше, и будущему трудоспособному поколению будет всё сложнее обеспечивать пенсионеров.

⚠️ История с заморозкой накопительной части пенсии с 2014 года как бы намекает нам, что гарантии не равны 100%.

⚠️ Какие у нас будут расходы, например, на дорогостоящее лечение? Можем ли мы полагаться на помощь наших детей?

🧐 Итак, все перечисленное - сплошная зона неопределенности, источник стресса и неуверенности. Не буду перебирать все варианты, как изменить “ход истории”. Если вы уже подписаны на мой канал, свой выбор вы уже сделали: самостоятельное формирование пассивного дохода от долгосрочных инвестиций.

✊ Искренне желаю всем, чтобы этот источник стал вашей “первой”, а не “второй” пенсией!

#сбережения #стратегия #инвестиции

{kind=link}

🗣 “Вклады отберут!”. Что говорит об этом мой риск-менеджмент?

❓ Как вы считаете, а есть вообще такие риски? Давайте начистоту: опасения точно есть, они постоянно слышны как в чатах соцсетей, так и в бытовых разговорах. Тем более что история учит нас относиться к таким вещам серьёзно. Вот только самые попсовые примеры.

⚡️ Фактическое обнуление советских сберкнижек в 1991 г. (решение вопроса отложено в очередной раз до 2027 г.).

⚡️ Дефолт 1998 г.: 180 банков лишились лицензии, вклады потеряны. Компенсации потом были, но их обесценили инфляция и девальвация.

⚡️ Изъятие золота по фиксированной цене у населения США во время Великой депрессии в 1933 году.

⚡️ Стрижка депозитов под угрозой дефолта на Кипре в 2013 году.

💣 Давайте оценим риск повторения такого мрачного сценария. Прежде всего, руководствуемся на обывательскими эмоциями, а экономическими индикаторами.

1️⃣ Во всех перечисленных выше примерах экономика годами доводилась до состояния коллапса. Дефолты по обязательствам, отрицательный рост ВВП, гиперинфляция и запредельная ставка. И как правило всё это - одновременно. На данный момент мы такого даже близко не наблюдаем.

2️⃣ Можем ли мы совсем расслабиться и исключить риск заморозки денег из списка долгосрочных сценариев? Я бы так легко не отмахивался как от невероятного события, никогда не говори “Никогда”! История - дама со своеобразным чувством юмора, она любит и умеет наказывать нерадивые общества, которые сами загоняют себя в тупик. Но в обозримой перспективе, которую я так или иначе контролирую своим риск-менеджментом, я такого поворота не вижу.

🤷♂️ И главное: а зачем вообще государству напрямую забирать или замораживать вклады? Деньги населения и так вовсю участвуют в финансировании бюджета! Люди несут их в банк, а тот покупает ОФЗ - основной актив в портфелях кредитных организаций. Еще есть НПФы, ПДС (Программа долгосрочных сбережений), ИИС в конце концов. В отличие от СССР, сегодня существует финансовый рынок, а на нём - куча инструментов, с помощью которых финансируются в т.ч. и нужды бюджета.

👥 А еще на рынке есть набившие шишек, или просто разумные и начитанные инвесторы. Мимо них не пройдут незамеченными признаки назревания чего-то недоброго. Мы увидим и почувствуем неладное задолго до того, как это произойдет. Но всё же надеюсь, применять это знание не придётся!

#сбережения #вклады #риски

❓ Как вы считаете, а есть вообще такие риски? Давайте начистоту: опасения точно есть, они постоянно слышны как в чатах соцсетей, так и в бытовых разговорах. Тем более что история учит нас относиться к таким вещам серьёзно. Вот только самые попсовые примеры.

⚡️ Фактическое обнуление советских сберкнижек в 1991 г. (решение вопроса отложено в очередной раз до 2027 г.).

⚡️ Дефолт 1998 г.: 180 банков лишились лицензии, вклады потеряны. Компенсации потом были, но их обесценили инфляция и девальвация.

⚡️ Изъятие золота по фиксированной цене у населения США во время Великой депрессии в 1933 году.

⚡️ Стрижка депозитов под угрозой дефолта на Кипре в 2013 году.

💣 Давайте оценим риск повторения такого мрачного сценария. Прежде всего, руководствуемся на обывательскими эмоциями, а экономическими индикаторами.

1️⃣ Во всех перечисленных выше примерах экономика годами доводилась до состояния коллапса. Дефолты по обязательствам, отрицательный рост ВВП, гиперинфляция и запредельная ставка. И как правило всё это - одновременно. На данный момент мы такого даже близко не наблюдаем.

2️⃣ Можем ли мы совсем расслабиться и исключить риск заморозки денег из списка долгосрочных сценариев? Я бы так легко не отмахивался как от невероятного события, никогда не говори “Никогда”! История - дама со своеобразным чувством юмора, она любит и умеет наказывать нерадивые общества, которые сами загоняют себя в тупик. Но в обозримой перспективе, которую я так или иначе контролирую своим риск-менеджментом, я такого поворота не вижу.

🤷♂️ И главное: а зачем вообще государству напрямую забирать или замораживать вклады? Деньги населения и так вовсю участвуют в финансировании бюджета! Люди несут их в банк, а тот покупает ОФЗ - основной актив в портфелях кредитных организаций. Еще есть НПФы, ПДС (Программа долгосрочных сбережений), ИИС в конце концов. В отличие от СССР, сегодня существует финансовый рынок, а на нём - куча инструментов, с помощью которых финансируются в т.ч. и нужды бюджета.

👥 А еще на рынке есть набившие шишек, или просто разумные и начитанные инвесторы. Мимо них не пройдут незамеченными признаки назревания чего-то недоброго. Мы увидим и почувствуем неладное задолго до того, как это произойдет. Но всё же надеюсь, применять это знание не придётся!

#сбережения #вклады #риски

{kind=link}