🇷🇺 Российский рынок не растет из-за санкций, недостатка ликвидности и общей неопределенности. Но не только.

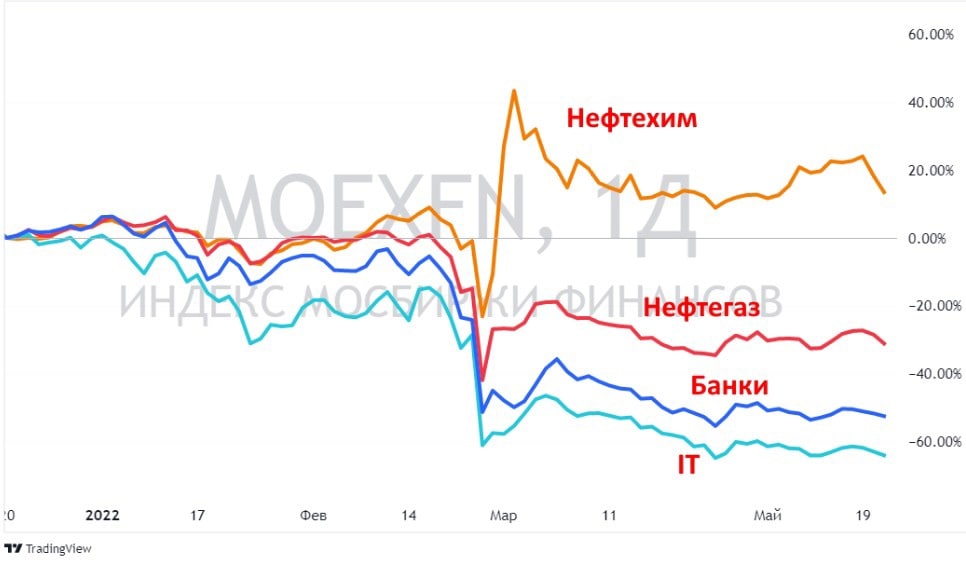

🔎 Ещё одна причина, как ни странно, кроется в сильном рубле. С начала СВО поменялась отраслевая структура индекса Мосбиржи. Внутри него есть 10 отраслевых индексов, за которыми удобно наблюдать, чтобы не перебирать динамику отдельных бумаг. Все они ведут себя по-разному, возьмем по 3 примера - экспортеров и компаний, работающих на внутренний спрос:

Не экспортеры:

Индекс финансов (#MOEXFN) #SBER, #VTBR, #TCSG, #CBOM, #MOEX и др.: -55.3% с начала года.

Индекс IT (#MOEXIT) #YNDX, #VKCO, #OZON, #HHRU и др.: -64.4% с начала года.

Индекс строительных компаний (#MOEXRE - #PIKK, #LSRG, #SMLT, #ETLN: -45.5% с начала года.

Экспортеры:

Индекс нефти и газа (#MOEXOG) #LKOH, #GAZP, #ROSN, #NVTK и др.: -34% с начала года.

Индекс металлов и добычи (#MOEXMM) #GMKN, #CHMF, #NLMK, #RUAL, #ALRS, #PLZL и др.: -30.3% с начала года.

Индекс химии и нефтехимии (#MOEXCH) #PHOR, #AKRN, #KAZT и др.: +10% с начала года.

✔️ Основной вклад в падение индекса сейчас вносят экспортёры - они упали меньше, а их доля выросла, но они хуже рынка из-за укрепления рубля (доллар на уровне 2018 года, евро - 2015 года). Их совокупная доля в индексе с начала СВО выросла с 60% до 80%. Основная причина - снижение удельного веса финансового сектора. Финансы всегда имели большую долю - до 25% индекса. По ним санкции бьют больнее всего. Еще сильнее пострадал IT-сектор.

📊 Из-за возросшего веса экспортеров, когда укрепляется рубль, индекс Мосбиржи под давлением: работает простая математика.

🔎 Ещё одна причина, как ни странно, кроется в сильном рубле. С начала СВО поменялась отраслевая структура индекса Мосбиржи. Внутри него есть 10 отраслевых индексов, за которыми удобно наблюдать, чтобы не перебирать динамику отдельных бумаг. Все они ведут себя по-разному, возьмем по 3 примера - экспортеров и компаний, работающих на внутренний спрос:

Не экспортеры:

Индекс финансов (#MOEXFN) #SBER, #VTBR, #TCSG, #CBOM, #MOEX и др.: -55.3% с начала года.

Индекс IT (#MOEXIT) #YNDX, #VKCO, #OZON, #HHRU и др.: -64.4% с начала года.

Индекс строительных компаний (#MOEXRE - #PIKK, #LSRG, #SMLT, #ETLN: -45.5% с начала года.

Экспортеры:

Индекс нефти и газа (#MOEXOG) #LKOH, #GAZP, #ROSN, #NVTK и др.: -34% с начала года.

Индекс металлов и добычи (#MOEXMM) #GMKN, #CHMF, #NLMK, #RUAL, #ALRS, #PLZL и др.: -30.3% с начала года.

Индекс химии и нефтехимии (#MOEXCH) #PHOR, #AKRN, #KAZT и др.: +10% с начала года.

✔️ Основной вклад в падение индекса сейчас вносят экспортёры - они упали меньше, а их доля выросла, но они хуже рынка из-за укрепления рубля (доллар на уровне 2018 года, евро - 2015 года). Их совокупная доля в индексе с начала СВО выросла с 60% до 80%. Основная причина - снижение удельного веса финансового сектора. Финансы всегда имели большую долю - до 25% индекса. По ним санкции бьют больнее всего. Еще сильнее пострадал IT-сектор.

📊 Из-за возросшего веса экспортеров, когда укрепляется рубль, индекс Мосбиржи под давлением: работает простая математика.

{kind=link}

🎓 Информация для любознательных ленивых инвесторов.

📅 Середина 4 квартала, год катится к завершению. Именно катится, потому что назвать это движение поступательным не поворачивается язык. Тем не менее он был и еще будет интересным и насыщенным, в т.ч. и возможностями для профита в будущем. А что-то оказалось прибыльным и сейчас, или по крайней мере вышедшим с наменьшими потерями. Сразу понятно, в какой степени разные сектора устойчивы к кризисам, а какие даже выиграли от подорожавших энергоресурсов.

🏃♂️ Итоги подводить еще рано, но всегда полезно посмотреть на Run Rate (прогноз роста/падения при текущих показателях). Ниже - результаты секторов с начала года. Начнем с S&P500.

🔸 Energy (в первую очередь нефтегаз) +47.8%

🔸 Utilities (ЖКХ и пр.) -4.5%

🔸 Consumer (потреб) -6.3%

🔸 Materials (всё от алюминия до бумаги) -7.0%

🔸 Industrials -9.4%

🔸 Financial -10%

🔸 Healthcare (медицина) -12.2%

🔸 Real Estate (недвижка) -25.6%

🔸 Technology -29.4%

🔸 Communications (телекомы и пр.) -36.1%

🇷🇺 На Мосбирже представлены далеко не все сектора, поскольку торгуется только 229 эмитентов, в индексе 40 бумаг по сравнению с 505 в S&P500. Но биржа предлагает полезный инструмент - отраслевые индексы, по которым всегда можно оценить общую ситуацию, как в рублёвом, так и в долларовом выражении.

В рублях:

🔹 Нефти и газа (#MOEXOG) -33%

🔹 Электроэнергетика (#MOEXEU) -27.7%

🔹 Потребительский сектор (#MOEXCN) -34%

🔹 Финансы (#MOEXFN) -49%

🔹 IT-сектор (#MOEXIT) -52.5%

🔹 Телекомы (#MOEXTL) -24.7%

🔹 Металлов и добычи (#MOEXMM) -49%

🔹 Строительный сектор (#MOEXRE) -43%

🔹 Транспорт (#MOEXTN) -41.9%

📈 Месяц назад картинка была более печальной, с тех пор неплохо отскочили. Бросается в глаза, что наш нефтегаз показывает противоположный результат по сравнению с западными энергетическими компаниями, по очевидной причине геополитического давления и санкций.

Полная таблица индексов - на сайте Мосбиржи.

📅 Середина 4 квартала, год катится к завершению. Именно катится, потому что назвать это движение поступательным не поворачивается язык. Тем не менее он был и еще будет интересным и насыщенным, в т.ч. и возможностями для профита в будущем. А что-то оказалось прибыльным и сейчас, или по крайней мере вышедшим с наменьшими потерями. Сразу понятно, в какой степени разные сектора устойчивы к кризисам, а какие даже выиграли от подорожавших энергоресурсов.

🏃♂️ Итоги подводить еще рано, но всегда полезно посмотреть на Run Rate (прогноз роста/падения при текущих показателях). Ниже - результаты секторов с начала года. Начнем с S&P500.

🔸 Energy (в первую очередь нефтегаз) +47.8%

🔸 Utilities (ЖКХ и пр.) -4.5%

🔸 Consumer (потреб) -6.3%

🔸 Materials (всё от алюминия до бумаги) -7.0%

🔸 Industrials -9.4%

🔸 Financial -10%

🔸 Healthcare (медицина) -12.2%

🔸 Real Estate (недвижка) -25.6%

🔸 Technology -29.4%

🔸 Communications (телекомы и пр.) -36.1%

🇷🇺 На Мосбирже представлены далеко не все сектора, поскольку торгуется только 229 эмитентов, в индексе 40 бумаг по сравнению с 505 в S&P500. Но биржа предлагает полезный инструмент - отраслевые индексы, по которым всегда можно оценить общую ситуацию, как в рублёвом, так и в долларовом выражении.

В рублях:

🔹 Нефти и газа (#MOEXOG) -33%

🔹 Электроэнергетика (#MOEXEU) -27.7%

🔹 Потребительский сектор (#MOEXCN) -34%

🔹 Финансы (#MOEXFN) -49%

🔹 IT-сектор (#MOEXIT) -52.5%

🔹 Телекомы (#MOEXTL) -24.7%

🔹 Металлов и добычи (#MOEXMM) -49%

🔹 Строительный сектор (#MOEXRE) -43%

🔹 Транспорт (#MOEXTN) -41.9%

📈 Месяц назад картинка была более печальной, с тех пор неплохо отскочили. Бросается в глаза, что наш нефтегаз показывает противоположный результат по сравнению с западными энергетическими компаниями, по очевидной причине геополитического давления и санкций.

Полная таблица индексов - на сайте Мосбиржи.

Беглый взгляд назад: как росли активы в 2023-м?

🇷🇺 Рублевый индекс Мосбиржи вырос на 44%, с дивами +52%. Можно назвать это закономерным восстановительным ростом после обвала 2022-го.

Отраслевые индексы показали себя очень по-разному в прошлом году:

📈 Лучше всех был транспорт (#MOEXT +136%) - разворачиваемся лицом на Восток, а это не бесплатно. Выросли ставки на вагоны, морской фрахт, перевалку и т.д.

📈 Неплохо отработали банки (#MOEXFN +58%). Сбер - локомотив (+92%). Источник прибыли сектора - не столько проценты и комиссии, сколько "распускание" резервов, созданных в кризисном 2022-м. Это же - главный риск для банков в случае ухудшения ситуации.

📈 Также лучше рынка нефтегаз (#MOEXOG +57%) - помимо цен на нефть, зарабатывать помогает девальвация рубля. Но если смотреть в деталях, увидим внутри сектора Газпром, который вырос за год на 5%. Если б не щедрая дочка Газпром нефть (+85%), было бы совсем худо.

Хуже других чувствовали себя:

▫️ Химики (#MOEXCH +14%);

▫️ Телекомы (#MOEXTL +17%);

▫️ Металлурги (#MOEXMM +32%);

▫️ Электроэнергетики (#MOEXEU +34%).

Из других активов:

🔹 Индекс гособлигаций #RGBI за год потерял 7%, хотя с купонами и вышел в плюс. Но в 2024 году ситуация должна поменяться, если ставка со 2 полугодия, как ожидается, пойдет вниз.

🔹 Доллар к рублю +27%.

🔹 Золото +12% (в $).

🔹 Биткоин +170% (в $), в новом году коснулся отметки $46 тыс. в ожидании одобрения первых BTC-ETF.

🔹 S&P500 +25% за год, на исторических максимумах, но этот год открыли минусом.

💼 Общий прирост моего капитала - около 35% в рублях за год. В 2024-й год смотрю с умеренным консерватизмом. Неопределенности не стало меньше, сюрпризы могут преподнести как геополитика (она прямо сейчас в фазе обострения), так и важные для нас сырьевые рынки. Лучше быть готовым к просадкам - как морально, так и финансово.

🔎 Позитив на рынок акций должно принести понижение ключевой ставки, что понизит привлекательность инструментов с фиксированной доходностью. Но придется подождать, это не дело ближайших месяцев. На среднесрочном горизонте стоит нарастить долю консервативных активов, в т.ч. облигаций (включая замещающие), инструментов денежного рынка и т.д. Акции (кроме неликвида) могут быть интересны на коррекциях от 10%. Но лучшая позиция на 2024 год - сбалансированный, диверсифицированный портфель!

✊ Всем успешных инвестиций в 2024 году!

🇷🇺 Рублевый индекс Мосбиржи вырос на 44%, с дивами +52%. Можно назвать это закономерным восстановительным ростом после обвала 2022-го.

Отраслевые индексы показали себя очень по-разному в прошлом году:

📈 Лучше всех был транспорт (#MOEXT +136%) - разворачиваемся лицом на Восток, а это не бесплатно. Выросли ставки на вагоны, морской фрахт, перевалку и т.д.

📈 Неплохо отработали банки (#MOEXFN +58%). Сбер - локомотив (+92%). Источник прибыли сектора - не столько проценты и комиссии, сколько "распускание" резервов, созданных в кризисном 2022-м. Это же - главный риск для банков в случае ухудшения ситуации.

📈 Также лучше рынка нефтегаз (#MOEXOG +57%) - помимо цен на нефть, зарабатывать помогает девальвация рубля. Но если смотреть в деталях, увидим внутри сектора Газпром, который вырос за год на 5%. Если б не щедрая дочка Газпром нефть (+85%), было бы совсем худо.

Хуже других чувствовали себя:

▫️ Химики (#MOEXCH +14%);

▫️ Телекомы (#MOEXTL +17%);

▫️ Металлурги (#MOEXMM +32%);

▫️ Электроэнергетики (#MOEXEU +34%).

Из других активов:

🔹 Индекс гособлигаций #RGBI за год потерял 7%, хотя с купонами и вышел в плюс. Но в 2024 году ситуация должна поменяться, если ставка со 2 полугодия, как ожидается, пойдет вниз.

🔹 Доллар к рублю +27%.

🔹 Золото +12% (в $).

🔹 Биткоин +170% (в $), в новом году коснулся отметки $46 тыс. в ожидании одобрения первых BTC-ETF.

🔹 S&P500 +25% за год, на исторических максимумах, но этот год открыли минусом.

💼 Общий прирост моего капитала - около 35% в рублях за год. В 2024-й год смотрю с умеренным консерватизмом. Неопределенности не стало меньше, сюрпризы могут преподнести как геополитика (она прямо сейчас в фазе обострения), так и важные для нас сырьевые рынки. Лучше быть готовым к просадкам - как морально, так и финансово.

🔎 Позитив на рынок акций должно принести понижение ключевой ставки, что понизит привлекательность инструментов с фиксированной доходностью. Но придется подождать, это не дело ближайших месяцев. На среднесрочном горизонте стоит нарастить долю консервативных активов, в т.ч. облигаций (включая замещающие), инструментов денежного рынка и т.д. Акции (кроме неликвида) могут быть интересны на коррекциях от 10%. Но лучшая позиция на 2024 год - сбалансированный, диверсифицированный портфель!

✊ Всем успешных инвестиций в 2024 году!