📅 Если бы вы купили это в начале года

💲 Вчерашний заход сами знаете кого на "100" в очередной раз провоцирует посчитать и сравнить - какую доходность показали бы разные активы, купи мы их в начале года. Конечно, подсчеты условные: сложно учесть все факторы, в т.ч. инфляцию. Но тем не менее можно использовать доступные индикаторы, они рассчитываются Мосбиржей. Итак, пошли по списку.

Акции, с учетом дивидендов:

📈 Индекс МосБиржи полной доходности 15 #MRBCTRR (наиболее ликвидные голубые фишки) +51.3%

По отраслям:

▪️ Транспортный индекс #METNTRR +159%;

▪️ Нефти и газа #MEOGTRR +66.7%;

▪️ Химии и нефтехимии #MECHTRR +34%.

📈 Долларовый индекс РТС полной доходности #RTSTRR +7.2% - в основном за счет дивидендов

📉 Индекс гособлигаций #RGBITRR (совокупный доход с учетом налога) -3%

📈 Индекс корпоративных облигаций #RUCBTRNS (совокупный доход) +1.3%

Индекс активов пенсионных накоплений:

📈 Консервативный #RUPCI +0,47%

📈 Сбалансированный #RUPMI +4,9%

📈 Агрессивный #RUPAI +18,5%

Основные валютные пары (просто купить и держать):

📈 #USDRUB +45%;

📈 #CNYRUB +37.4%.

Доходность в рублях по другим активам:

📈 Индекс московской недвижимости ДомКлик #MREDC +7.6%;

📈 Золото в RUB +34.3%;

📈 #BTCRUB +122%.

💼 Основной вывод: вложения в акции с начала года обгоняют доходность при покупке валюты. Но на длинном горизонте результат может быть неоднозначным:

📈 Если вы купили $ в 2005 году, рост курса составил 255%;

📈 Индекс Мосбиржи +425% без учета дивидендов;

🤨 Долларовый индекс РТС с 2005 года не вырос.

#активы #доходность

💲 Вчерашний заход сами знаете кого на "100" в очередной раз провоцирует посчитать и сравнить - какую доходность показали бы разные активы, купи мы их в начале года. Конечно, подсчеты условные: сложно учесть все факторы, в т.ч. инфляцию. Но тем не менее можно использовать доступные индикаторы, они рассчитываются Мосбиржей. Итак, пошли по списку.

Акции, с учетом дивидендов:

📈 Индекс МосБиржи полной доходности 15 #MRBCTRR (наиболее ликвидные голубые фишки) +51.3%

По отраслям:

▪️ Транспортный индекс #METNTRR +159%;

▪️ Нефти и газа #MEOGTRR +66.7%;

▪️ Химии и нефтехимии #MECHTRR +34%.

📈 Долларовый индекс РТС полной доходности #RTSTRR +7.2% - в основном за счет дивидендов

📉 Индекс гособлигаций #RGBITRR (совокупный доход с учетом налога) -3%

📈 Индекс корпоративных облигаций #RUCBTRNS (совокупный доход) +1.3%

Индекс активов пенсионных накоплений:

📈 Консервативный #RUPCI +0,47%

📈 Сбалансированный #RUPMI +4,9%

📈 Агрессивный #RUPAI +18,5%

Основные валютные пары (просто купить и держать):

📈 #USDRUB +45%;

📈 #CNYRUB +37.4%.

Доходность в рублях по другим активам:

📈 Индекс московской недвижимости ДомКлик #MREDC +7.6%;

📈 Золото в RUB +34.3%;

📈 #BTCRUB +122%.

💼 Основной вывод: вложения в акции с начала года обгоняют доходность при покупке валюты. Но на длинном горизонте результат может быть неоднозначным:

📈 Если вы купили $ в 2005 году, рост курса составил 255%;

📈 Индекс Мосбиржи +425% без учета дивидендов;

🤨 Долларовый индекс РТС с 2005 года не вырос.

#активы #доходность

Ставка высоко, почему бы не воспользоваться?

🥱 Настало время, когда самый банальный и скучный инструмент - рублевый банковский вклад - стал часто мелькать в рекомендациях управляющих и аналитиков. Ставки действительно стали интересными, задавая высокую планку безрисковой доходности в сравнении с дивидендными акциями.

💼 Я, кстати, всегда включал классический депозит в состав денежной подушки безопасности как ликвидный и относительно безопасный способ сбережения капитала, наряду с короткими облигациями, фондами денежного рынка, стейблкоинами и др. Если деньги еще не на брокерском счете, это вполне эффективная опция для их размещения на 3-6 месяцев, а если верите в устойчивое снижение ключевой ставки - то можно и до 3-х лет.

👉 Для тех, кто изучает варианты парковки временно свободных средств, напомню базовые правила, делитесь ими с близкими и знакомыми!

📍 Ставка выше "ключа" - как правило маркетинг. Банки часто озвучивают т.н. эффективную ставку - с учетом капитализации процентов и бонусов. Смотрите итоговую сумму, которую вы получите на руки в конце срока.

📍 Высокую ставку (15-17%) нередко предлагают лишь на первые 2-3 месяца, особенно это характерно для накопительных счетов. Но если это ваш горизонт, то ОК, можно потом переложиться.

📍 Условия как правило не допускают пополнение и частичное снятие. Даже если проценты выплачиваются ежемесячно, получить их без потерь можно только в конце срока. При планировании нужно понимать, на какое время вы морозите средства.

📍 По накопительным счетам проценты чаще всего начисляются от наименьшей суммы внутри месяца. Есть такой подвох: допустим, вы честно внесли сумму двумя траншами, но банк посчитает вам доход за первый месяц только от первого пополнения.

📍 В 2024 году снимается мораторий на взимание налога на доходы по вкладам, введенный в марте 2022г. В 2024г под обложение попадает процентный доход от ₽150 тыс. по итогам 2023-го (на 1 декабря ключевая ставка была максимальной на уровне 15%).

📍 Сейчас банки привлекают клиентов бонусами, за счет которых можно увеличить свой доход. Такая опция есть и у финансовых маркетплейсов - Банки.ру, Финуслуги и др.

#вклады #ставки #доходность

🥱 Настало время, когда самый банальный и скучный инструмент - рублевый банковский вклад - стал часто мелькать в рекомендациях управляющих и аналитиков. Ставки действительно стали интересными, задавая высокую планку безрисковой доходности в сравнении с дивидендными акциями.

💼 Я, кстати, всегда включал классический депозит в состав денежной подушки безопасности как ликвидный и относительно безопасный способ сбережения капитала, наряду с короткими облигациями, фондами денежного рынка, стейблкоинами и др. Если деньги еще не на брокерском счете, это вполне эффективная опция для их размещения на 3-6 месяцев, а если верите в устойчивое снижение ключевой ставки - то можно и до 3-х лет.

👉 Для тех, кто изучает варианты парковки временно свободных средств, напомню базовые правила, делитесь ими с близкими и знакомыми!

📍 Ставка выше "ключа" - как правило маркетинг. Банки часто озвучивают т.н. эффективную ставку - с учетом капитализации процентов и бонусов. Смотрите итоговую сумму, которую вы получите на руки в конце срока.

📍 Высокую ставку (15-17%) нередко предлагают лишь на первые 2-3 месяца, особенно это характерно для накопительных счетов. Но если это ваш горизонт, то ОК, можно потом переложиться.

📍 Условия как правило не допускают пополнение и частичное снятие. Даже если проценты выплачиваются ежемесячно, получить их без потерь можно только в конце срока. При планировании нужно понимать, на какое время вы морозите средства.

📍 По накопительным счетам проценты чаще всего начисляются от наименьшей суммы внутри месяца. Есть такой подвох: допустим, вы честно внесли сумму двумя траншами, но банк посчитает вам доход за первый месяц только от первого пополнения.

📍 В 2024 году снимается мораторий на взимание налога на доходы по вкладам, введенный в марте 2022г. В 2024г под обложение попадает процентный доход от ₽150 тыс. по итогам 2023-го (на 1 декабря ключевая ставка была максимальной на уровне 15%).

📍 Сейчас банки привлекают клиентов бонусами, за счет которых можно увеличить свой доход. Такая опция есть и у финансовых маркетплейсов - Банки.ру, Финуслуги и др.

#вклады #ставки #доходность

⏰ Время - деньги, иногда - в буквальном смысле

📅 Хорошо известно, что налог на прибыль от продажи ценных бумаг удерживается автоматически в начале года. Брокер обязан это сделать как налоговый агент. Если средств для уплаты налога на брокерском счете нет или недостаточно, и счет не пополнен до 30 января, налог необходимо уплатить самостоятельно до 1 декабря.

💡 Идея в том, чтобы купить на весь денежный остаток актив, приносящий процентный доход. Например, фонд ликвидности, доходность которого следует за ставкой денежного рынка RUSFAR, близкой к ключевой. Т.о. ваши деньги до декабря будут работать на вас. Не то чтобы эта схема - часть моей стратегии, но некоторый опыт такого “прокручивания” денег есть.

Что следует иметь в виду:

👉 У некоторых брокеров налог может списываться за счет маржинального кредитования. Об этом лучше заранее узнать в поддержке.

👉 Имеет смысл на относительно крупных суммах, иначе выгода не очевидна и не стоит хлопот.

🎓 В целом, экономия на налогах (например, за счет сальдирования убытков), комиссиях, и вообще внимательное отношение к тому, что может показаться “мелочью” и лишней суетой, помогает нам сокращать потери.

🕯 Всех православных с сочельником!

#инвестиции #доходность #налоги

📅 Хорошо известно, что налог на прибыль от продажи ценных бумаг удерживается автоматически в начале года. Брокер обязан это сделать как налоговый агент. Если средств для уплаты налога на брокерском счете нет или недостаточно, и счет не пополнен до 30 января, налог необходимо уплатить самостоятельно до 1 декабря.

💡 Идея в том, чтобы купить на весь денежный остаток актив, приносящий процентный доход. Например, фонд ликвидности, доходность которого следует за ставкой денежного рынка RUSFAR, близкой к ключевой. Т.о. ваши деньги до декабря будут работать на вас. Не то чтобы эта схема - часть моей стратегии, но некоторый опыт такого “прокручивания” денег есть.

Что следует иметь в виду:

👉 У некоторых брокеров налог может списываться за счет маржинального кредитования. Об этом лучше заранее узнать в поддержке.

👉 Имеет смысл на относительно крупных суммах, иначе выгода не очевидна и не стоит хлопот.

🎓 В целом, экономия на налогах (например, за счет сальдирования убытков), комиссиях, и вообще внимательное отношение к тому, что может показаться “мелочью” и лишней суетой, помогает нам сокращать потери.

🕯 Всех православных с сочельником!

#инвестиции #доходность #налоги

💰 Самые доходные вклады в январе

💼 Зафиксировать высокую доходность в инструментах с низким риском - не самая плохая стратегия в начале 2024 года. По крайней мере часть свободного кэша вполне можно припарковать на депозите по ставке, близкой к ключевой. В ожидании цикла снижения ставки ЦБ, деньги будут работать на вас как минимум в ближайшие месяцы. Это хорошо сработало весной 2022 года, когда банки давали 20%+. Сейчас есть реальные примеры вкладов со ставкой более 15% годовых, в некоторых случаях при желании можно зафиксировать на 3 года.

Напомню базовые правила выбора из множества предложений.

🔸 Возможность пополнения почти всегда означает более низкую ставку. По мере появления свободных денег, лучше открыть позже другие вклады, ведь в их количестве вас никто не ограничивает.

🔸 Досрочное расторжение автоматически означает начисление процентов по ставке до востребования (0.01% годовых).

🔸 Выплата процентов обычно производится в конце срока, но начисление выгоднее выбирать с ежемесячной капитализацией, чтобы задействовать сложный процент.

🔸 Если вы ждете возможности войти в рынок акций раньше окончания срока вклада, выбирайте накопительный счет. Лучшим из них будет тот, где проценты начисляются ежедневно.

🔸 Банки предлагают лояльные условия для "новых денег". Пример - ВТБ дает 16% по накопительному счету для новых клиентов на 3 месяца).

🔸 Мониторить выгодные предложения можно на финансовых маркетплейсах, от которых можно получить дополнительный бонус.

⚠️ Не забывайте про вступивший с силу налог на вклады: необлагаемая сумма дохода за 2023 г. = 150 тыс. рублей.

⚠️ Стандартное правило - распределение больших сумм по банкам в пределах застрахованных 1,4 млн ₽ с учетом процентов.

🔮 Консенсус-прогноз склоняется к тому, что сейчас мы находимся на пике по ключевой ставке, и вероятность того, что ЦБ снова пойдёт на повышение, невелик (хотя и не равен нулю). Мои ожидания по снижению ставки ориентируются на 2 полугодие 2024 года.

👇 Ниже таблица с самыми интересными предложениями от банков на текущий момент. Практически во всех случаях ставка зависит от срока вклада.

#вклады #доходность #инвестиции

💼 Зафиксировать высокую доходность в инструментах с низким риском - не самая плохая стратегия в начале 2024 года. По крайней мере часть свободного кэша вполне можно припарковать на депозите по ставке, близкой к ключевой. В ожидании цикла снижения ставки ЦБ, деньги будут работать на вас как минимум в ближайшие месяцы. Это хорошо сработало весной 2022 года, когда банки давали 20%+. Сейчас есть реальные примеры вкладов со ставкой более 15% годовых, в некоторых случаях при желании можно зафиксировать на 3 года.

Напомню базовые правила выбора из множества предложений.

🔸 Возможность пополнения почти всегда означает более низкую ставку. По мере появления свободных денег, лучше открыть позже другие вклады, ведь в их количестве вас никто не ограничивает.

🔸 Досрочное расторжение автоматически означает начисление процентов по ставке до востребования (0.01% годовых).

🔸 Выплата процентов обычно производится в конце срока, но начисление выгоднее выбирать с ежемесячной капитализацией, чтобы задействовать сложный процент.

🔸 Если вы ждете возможности войти в рынок акций раньше окончания срока вклада, выбирайте накопительный счет. Лучшим из них будет тот, где проценты начисляются ежедневно.

🔸 Банки предлагают лояльные условия для "новых денег". Пример - ВТБ дает 16% по накопительному счету для новых клиентов на 3 месяца).

🔸 Мониторить выгодные предложения можно на финансовых маркетплейсах, от которых можно получить дополнительный бонус.

⚠️ Не забывайте про вступивший с силу налог на вклады: необлагаемая сумма дохода за 2023 г. = 150 тыс. рублей.

⚠️ Стандартное правило - распределение больших сумм по банкам в пределах застрахованных 1,4 млн ₽ с учетом процентов.

🔮 Консенсус-прогноз склоняется к тому, что сейчас мы находимся на пике по ключевой ставке, и вероятность того, что ЦБ снова пойдёт на повышение, невелик (хотя и не равен нулю). Мои ожидания по снижению ставки ориентируются на 2 полугодие 2024 года.

👇 Ниже таблица с самыми интересными предложениями от банков на текущий момент. Практически во всех случаях ставка зависит от срока вклада.

#вклады #доходность #инвестиции

{kind=link}

Деньги задорого? - А давай!

📈 Спрос на микрозаймы растет, хоть ЦБ и ограничивает их доступность. В прошлом году только одного вида займов - "До зарплаты" на 30 дней - выдано 34,91 млн шт. (+12% г/г, +22% к 2021 г.). Индустрия в восходящем тренде, до конца 1 квартала собирается выйти на IPO МФК "Займер" - лидер отрасли по % доходам.

⛔️ ЦБ предлагает ограничить количество займов на одного человека до 2-3-х. Нам с вами сложно представить, но есть люди, которые кредитуются "лесенкой" и имеют до 5-7 микрокредитов одновременно. Максимальная ПСК (полная стоимость кредита) с 01.07.23 г. ограничена 292% годовых. Было 365%, а еще раньше доходило до 2% (!) в день.

👥 Каков портрет клиента? Ложный стереотип: это маргинальный немолодой человек, который хочет перехватить денег на "вечеринку" с собутыльниками, заложив обручальное кольцо. На самом деле, по данным ВЦИОМ, чаще всего это женщина среднего возраста с постоянным доходом. 71% всех заемщиков - в возрасте от 20 до 40 лет, половина с высшим образованием. Преобладающий мотив обращения - скорость и удобство выдачи через приложение, повторным клиентам - практически мгновенно.

🔎 Наш интерес - оценить риски индустрии, стоит ли участвовать в ней своими деньгами (через ВДО или IPO). Важно понимать, что МФК, как и их клиенты, сами живут в долг. Фондирование в 2024 году будет под высокую ставку, а регулятор будет и дальше ужесточать условия выдачи. На стороне отрасли - растущий спрос со стороны населения и продвинутые скоринг-модели, автоматизация работы с клиентами.

💼 Я в стороне от таких историй, но есть варианты, например, в составе диверсифицированных пулов на платформах с репутацией. Ваше решение зависит от риск-профиля и общей стратегии.

#микрозаймы #доходность #риски

📈 Спрос на микрозаймы растет, хоть ЦБ и ограничивает их доступность. В прошлом году только одного вида займов - "До зарплаты" на 30 дней - выдано 34,91 млн шт. (+12% г/г, +22% к 2021 г.). Индустрия в восходящем тренде, до конца 1 квартала собирается выйти на IPO МФК "Займер" - лидер отрасли по % доходам.

⛔️ ЦБ предлагает ограничить количество займов на одного человека до 2-3-х. Нам с вами сложно представить, но есть люди, которые кредитуются "лесенкой" и имеют до 5-7 микрокредитов одновременно. Максимальная ПСК (полная стоимость кредита) с 01.07.23 г. ограничена 292% годовых. Было 365%, а еще раньше доходило до 2% (!) в день.

👥 Каков портрет клиента? Ложный стереотип: это маргинальный немолодой человек, который хочет перехватить денег на "вечеринку" с собутыльниками, заложив обручальное кольцо. На самом деле, по данным ВЦИОМ, чаще всего это женщина среднего возраста с постоянным доходом. 71% всех заемщиков - в возрасте от 20 до 40 лет, половина с высшим образованием. Преобладающий мотив обращения - скорость и удобство выдачи через приложение, повторным клиентам - практически мгновенно.

🔎 Наш интерес - оценить риски индустрии, стоит ли участвовать в ней своими деньгами (через ВДО или IPO). Важно понимать, что МФК, как и их клиенты, сами живут в долг. Фондирование в 2024 году будет под высокую ставку, а регулятор будет и дальше ужесточать условия выдачи. На стороне отрасли - растущий спрос со стороны населения и продвинутые скоринг-модели, автоматизация работы с клиентами.

💼 Я в стороне от таких историй, но есть варианты, например, в составе диверсифицированных пулов на платформах с репутацией. Ваше решение зависит от риск-профиля и общей стратегии.

#микрозаймы #доходность #риски

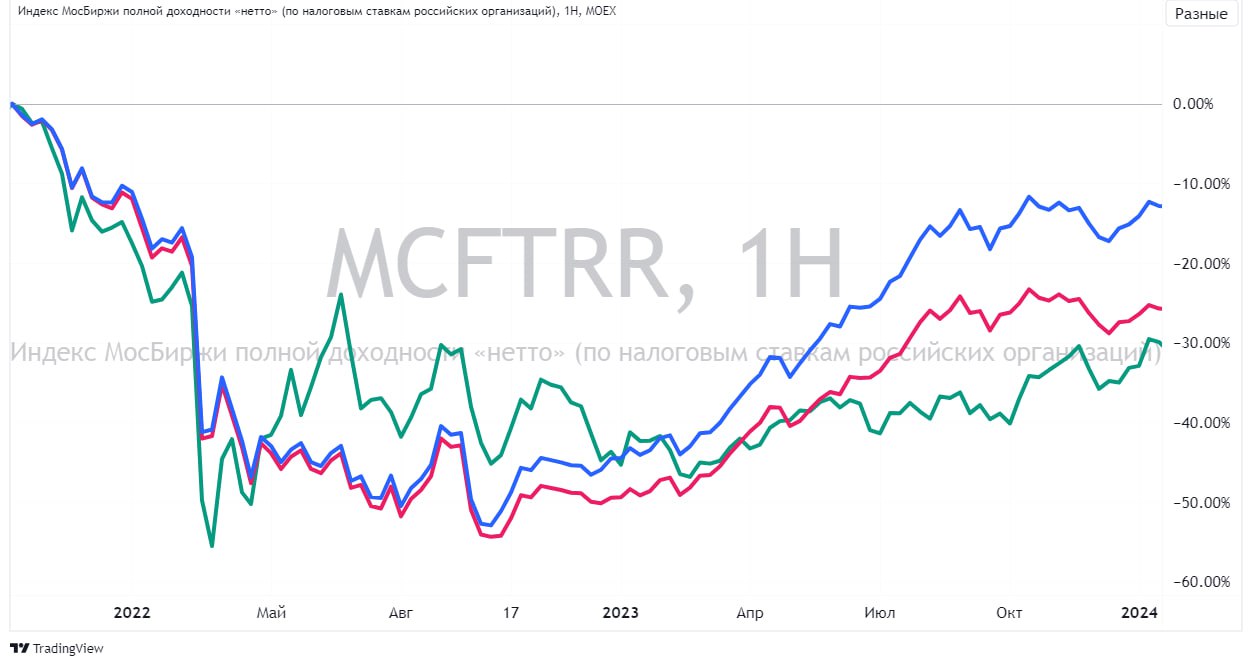

Какую доходность портфеля считать настоящей?

💼 Мы привыкли смотреть на доходность инвестиций через индекс Мосбиржи: “Когда возьмём 3300?”, “Я обогнал индекс на 30%!” и т.п. Все верно, общепризнанный бенчмарк должен быть, иначе будем инвестировать вслепую. Но есть и другие бенчмарки, они очень важны для понимания доходности наших вложений с учетом факторов, которые её либо снижают, либо повышают.

1️⃣ Начнем с приятного. Индекс Мосбиржи полной доходности #MCFTRR - с учетом выплаченных дивидендов и налоговых ставок РФ (синяя кривая на графике) - от хаев октября 2021 г. -13%. Совсем немного до выхода в ноль. А от февральских пиков 2022 (до СВО) уже +6%!

2️⃣ Теперь посчитаем с учетом девальвации рубля - долларовый индекс полной доходности #RTSTRR на те же акции с дивидендами и налогами, что и в IMOEX (зеленая кривая). Получаем -30% от хаёв 2021 г. и -9% от пиков февраля 2022.

3️⃣ Главный вопрос и боль инвестора - сколько съела инфляция. Тут индексов не придумано, да и с самой инфляцией - густой туман.

Покопаемся в видах потребительской инфляции:

🛒 Официальная по Росстату - 7.5% в 2023 г.;

🛒 Наблюдаемая населением (данные ЦБ) - 17% в декабре.

🛒 Инфляционные ожидания на следующие 12 мес. (на неё смотрит ЦБ, принимая решение по ставке) - 14,2%;

🛒 Личная инфляция - здесь “на вкус и цвет товарища нет”.

👉 С одной стороны, личную инфляцию считают кто во что горазд, часто с примесью эмоций. Должен быть какой-то общий ориентир для ЦБ, Минфина, банков, брокеров и пр.

👉 С другой стороны, портфель у нас личный, а не общий. То же самое - расходы, семейный бюджет, сбережения, подушка безопасности и т.д. Росстат всё считает в единой на всех россиян корзине, мы же считаем в своем кошельке и в своем портфеле.

🤷♂️ Что в итоге, как считать? Общего ответа для всех не существует - мы слишком разные, каждый ведёт свой образ жизни, имеет уникальный набор инструментов в портфеле и свою статистику расходов. Кстати, регулярный учет финансов, пожалуй, единственный способ сформировать для себя ориентир по доходности инвестиций с учетом инфляции.

#инвестиции #доходность #инфляция

💼 Мы привыкли смотреть на доходность инвестиций через индекс Мосбиржи: “Когда возьмём 3300?”, “Я обогнал индекс на 30%!” и т.п. Все верно, общепризнанный бенчмарк должен быть, иначе будем инвестировать вслепую. Но есть и другие бенчмарки, они очень важны для понимания доходности наших вложений с учетом факторов, которые её либо снижают, либо повышают.

1️⃣ Начнем с приятного. Индекс Мосбиржи полной доходности #MCFTRR - с учетом выплаченных дивидендов и налоговых ставок РФ (синяя кривая на графике) - от хаев октября 2021 г. -13%. Совсем немного до выхода в ноль. А от февральских пиков 2022 (до СВО) уже +6%!

2️⃣ Теперь посчитаем с учетом девальвации рубля - долларовый индекс полной доходности #RTSTRR на те же акции с дивидендами и налогами, что и в IMOEX (зеленая кривая). Получаем -30% от хаёв 2021 г. и -9% от пиков февраля 2022.

3️⃣ Главный вопрос и боль инвестора - сколько съела инфляция. Тут индексов не придумано, да и с самой инфляцией - густой туман.

Покопаемся в видах потребительской инфляции:

🛒 Официальная по Росстату - 7.5% в 2023 г.;

🛒 Наблюдаемая населением (данные ЦБ) - 17% в декабре.

🛒 Инфляционные ожидания на следующие 12 мес. (на неё смотрит ЦБ, принимая решение по ставке) - 14,2%;

🛒 Личная инфляция - здесь “на вкус и цвет товарища нет”.

👉 С одной стороны, личную инфляцию считают кто во что горазд, часто с примесью эмоций. Должен быть какой-то общий ориентир для ЦБ, Минфина, банков, брокеров и пр.

👉 С другой стороны, портфель у нас личный, а не общий. То же самое - расходы, семейный бюджет, сбережения, подушка безопасности и т.д. Росстат всё считает в единой на всех россиян корзине, мы же считаем в своем кошельке и в своем портфеле.

🤷♂️ Что в итоге, как считать? Общего ответа для всех не существует - мы слишком разные, каждый ведёт свой образ жизни, имеет уникальный набор инструментов в портфеле и свою статистику расходов. Кстати, регулярный учет финансов, пожалуй, единственный способ сформировать для себя ориентир по доходности инвестиций с учетом инфляции.

#инвестиции #доходность #инфляция

{kind=link}

Тот случай, когда обещано меньше, чем может быть на самом деле

🇷🇺 Президент в своем Послании 29 февраля поставил российскому фондовому рынку задачу удвоить капитализацию к 2030 году. На слух звучит духоподъёмно. Но если посчитать среднегодовые темпы роста, задача не выглядит амбициозной: всего 16.7% доходности в год. Это ниже, чем историческая рублевая доходность индекса Мосбиржи (ММВБ) с 1997 г. (ок. 18% в год).

📉 При этом рынок за эти годы пережил два обвальных падения - в 2008 и 2022 гг, и еще одно поменьше - в 2020-м. Т.е. если акции будут расти в среднем выше инфляции как и раньше, мы должны закладывать в прогноз на ближайшие 6 лет еще пару подобных обвалов? Звучит уже не так приятно.

🤷♂️ Откуда такие ожидания, да еще накануне выборов? Думаю, это просто не совсем верная подача со стороны консультантов и спичрайтеров в Кремле.

✅ Очевидно, не учтена дивидендная доходность. Например, в текущем году она ожидается до 5 трлн рублей, не считая купонов по облигациям. Часть этих денег будет реинвестирована и прибавится к капитализации рынка.

✅ В обозримой перспективе мы ждем смягчения ДКП. Цикл снижения ключевой ставки обещает быть не быстрым, но зато продолжительным. Это добавит топлива для роста.

✅ После того, как российский рынок перестал быть частью глобального, он фактически обречен на рост в рублевом выражении. Очевидно, это будет сопровождаться девальвацией рубля, но для населения фондовая биржа будет одним из немногих вариантов для инвестирования сбережений.

💼 У меня портфель российских акций в 2023 г. показал доходность около 48%, при минимальной торговой активности. Конечно, прошлый год был восстановительным после 2022-го, и тем не менее: есть основания надеяться на рост выше тех темпов, которые заявлены в Послании.

#акции #доходность #рынок #прогонозы

🇷🇺 Президент в своем Послании 29 февраля поставил российскому фондовому рынку задачу удвоить капитализацию к 2030 году. На слух звучит духоподъёмно. Но если посчитать среднегодовые темпы роста, задача не выглядит амбициозной: всего 16.7% доходности в год. Это ниже, чем историческая рублевая доходность индекса Мосбиржи (ММВБ) с 1997 г. (ок. 18% в год).

📉 При этом рынок за эти годы пережил два обвальных падения - в 2008 и 2022 гг, и еще одно поменьше - в 2020-м. Т.е. если акции будут расти в среднем выше инфляции как и раньше, мы должны закладывать в прогноз на ближайшие 6 лет еще пару подобных обвалов? Звучит уже не так приятно.

🤷♂️ Откуда такие ожидания, да еще накануне выборов? Думаю, это просто не совсем верная подача со стороны консультантов и спичрайтеров в Кремле.

✅ Очевидно, не учтена дивидендная доходность. Например, в текущем году она ожидается до 5 трлн рублей, не считая купонов по облигациям. Часть этих денег будет реинвестирована и прибавится к капитализации рынка.

✅ В обозримой перспективе мы ждем смягчения ДКП. Цикл снижения ключевой ставки обещает быть не быстрым, но зато продолжительным. Это добавит топлива для роста.

✅ После того, как российский рынок перестал быть частью глобального, он фактически обречен на рост в рублевом выражении. Очевидно, это будет сопровождаться девальвацией рубля, но для населения фондовая биржа будет одним из немногих вариантов для инвестирования сбережений.

💼 У меня портфель российских акций в 2023 г. показал доходность около 48%, при минимальной торговой активности. Конечно, прошлый год был восстановительным после 2022-го, и тем не менее: есть основания надеяться на рост выше тех темпов, которые заявлены в Послании.

#акции #доходность #рынок #прогонозы

{kind=link}

Долгосрочные сбережения - новый тренд

🇷🇺 29 февраля президент в Послании предложил внедрить в массы безотзывный сберегательный сертификат. Такими предложениями не разбрасываются, банки восприняли это как команду и уже вовсю готовятся. Если не вам, то вашим близким и знакомым с большой вероятностью предложат такой продукт, наряду с обычным депозитом или накопительным счетом.

🎓 Итак, безотзывный сертификат - это именная ценная бумага сроком от трех лет. Будет ли спрос? На фоне высокой ставки народ активно несет деньги на вклады, годовой прирост составил 26% г/г (+9,5 трлн). В 2023 г. банками выпущено сертификатов на 52 млрд рублей. В общей массе немного, но это только начало: государству нужны длинные деньги.

👥 Среди вкладчиков немало людей, которые воспринимают фиксированную высокую ставку как залог будущей стабильности. Они далеки от аналитики, просчета рисков, не привыкли сопоставлять доходность с инфляцией. Если сотрудники будут консультировать активно и изобретательно - желающие оформить найдутся.

💼 Для кого может быть интересным? Обладатели сравнительно большого капитала, которые готовы рискнуть и по какой-то его части зафиксировать повышенную доходность. Например, для накопления на определенную цель. Тут главное, чтобы человек мог позволить себе диверсификацию сбережений.

Плюсы

➕ Фиксация высокой ставки на длительный срок.

➕ Предполагается страховое покрытие 2.8 млн руб.

➕ При включении в программу долгосрочных сбережений (ПДС), можно рассчитывать на налоговый вычет по % доходу.

Минусы

➖ Высокая ставка ЦБ в случае шоковых событий может стать еще более высокой.

➖ Нельзя пополнять и автоматически пролонгировать.

➖ В случае досрочного снятия начислят условные 0.01% годовых.

➖ При потере бумажного сертификата, восстановление только через суд.

➖ Оформить и погасить можно только лично в отделении.

❓Что думаю я? Главный вопрос - срок. За три года может прилететь целая стая черных лебедей. А выбирая срок 5 или 10 лет, вы должны быть совсем уж большим оптимистом. Премия за риск, на мой взгляд, должна быть не 1-2%, а ощутимо выше. Предложат ли такую премию - посмотрим, тогда и вернемся к обсуждению.

#сбережения #сертификат #доходность

🇷🇺 29 февраля президент в Послании предложил внедрить в массы безотзывный сберегательный сертификат. Такими предложениями не разбрасываются, банки восприняли это как команду и уже вовсю готовятся. Если не вам, то вашим близким и знакомым с большой вероятностью предложат такой продукт, наряду с обычным депозитом или накопительным счетом.

🎓 Итак, безотзывный сертификат - это именная ценная бумага сроком от трех лет. Будет ли спрос? На фоне высокой ставки народ активно несет деньги на вклады, годовой прирост составил 26% г/г (+9,5 трлн). В 2023 г. банками выпущено сертификатов на 52 млрд рублей. В общей массе немного, но это только начало: государству нужны длинные деньги.

👥 Среди вкладчиков немало людей, которые воспринимают фиксированную высокую ставку как залог будущей стабильности. Они далеки от аналитики, просчета рисков, не привыкли сопоставлять доходность с инфляцией. Если сотрудники будут консультировать активно и изобретательно - желающие оформить найдутся.

💼 Для кого может быть интересным? Обладатели сравнительно большого капитала, которые готовы рискнуть и по какой-то его части зафиксировать повышенную доходность. Например, для накопления на определенную цель. Тут главное, чтобы человек мог позволить себе диверсификацию сбережений.

Плюсы

➕ Фиксация высокой ставки на длительный срок.

➕ Предполагается страховое покрытие 2.8 млн руб.

➕ При включении в программу долгосрочных сбережений (ПДС), можно рассчитывать на налоговый вычет по % доходу.

Минусы

➖ Высокая ставка ЦБ в случае шоковых событий может стать еще более высокой.

➖ Нельзя пополнять и автоматически пролонгировать.

➖ В случае досрочного снятия начислят условные 0.01% годовых.

➖ При потере бумажного сертификата, восстановление только через суд.

➖ Оформить и погасить можно только лично в отделении.

❓Что думаю я? Главный вопрос - срок. За три года может прилететь целая стая черных лебедей. А выбирая срок 5 или 10 лет, вы должны быть совсем уж большим оптимистом. Премия за риск, на мой взгляд, должна быть не 1-2%, а ощутимо выше. Предложат ли такую премию - посмотрим, тогда и вернемся к обсуждению.

#сбережения #сертификат #доходность

Выше инфляции, но без учета комиссий

ЦБ отчитался о доходности пенсионных накоплений в НПФ за 2023 год:

✔️ Средневзвешенная = 9.9% годовых;

✔️ Медианная доходность = 8.0% годовых;

✔️ Средневзвешенная за 5 лет (2017-2022) = 6.5% годовых;

✔️ Все фонды по итогам года вышли на положительную доходность;

✔️ Выше инфляции (7.42%) заработали ⅔ фондов.

👉 Важно: доходность НПФ указана ДО выплаты вознаграждения фонду, УК и депозитарию. Это минус около 15% от инвестдохода, 0.6% от средней стоимости средств. Кстати, сейчас хотят привязать вознаграждение к средней ставке по банковским вкладам сроком от 1 до 3 лет.

Сравнение с бенчмарками в 2023 г.:

📊 Индекс МосБиржи полной доходности (#MCFTR, с учетом дивидендов) +53.8%;

📊 Индекс гособлигаций (#RGBITR, с учетом купонов) +0.8%.

📊 Индекс корп. облигаций (#RUCBITR, с учетом купонов) +3.2%.

Как у НПФ получился такой результат, и можно ли считать его успешным?

📈 В 2023 году было сложно обогнать акции (они пережили восстановительное ралли после кризиса 2022 г.), чего не скажешь об облигациях. Год начался при ключевой ставке 7.5%. По мере её повышения, тело проседало.

💼 Учитывая, что основной инструмент в портфелях НПФ - это ОФЗ, не удивительно, что их доходность едва превышает официальную инфляцию, а в трети случаев не успевает и за ней. Фондам запрещено показывать отрицательную доходность, поэтому вкладывать в рисковые инструменты они не могут по инвестдекларации.

🗣 Некоторые говорят, что держать лучше непосредственно в ПФР и самостоятельно выбрать УК. Встречаются и такие комментарии, что лучше уж вообще забрать свои пенсионные накопления в самостоятельное управление. Эту идею сложно назвать адекватной, поскольку в стране действует система обязательного пенсионного страхования (ОПС) через работодателя.

💰 По статистике, только 15% населения осознанно сберегают на старость. Если предоставить выбор, есть риск, что 85% ничего не накопят. Тут лучше не судить по себе и своему окружению: ситуация с финансовой дисциплиной в целом по стране хуже, чем многие из нас думают.

🤨 И вообще, в этой истории все относительно. Когда мы говорим о сроке, измеряемом 10-летиями, бессмысленно строить модели, исходя из текущих условий и доходностей. Это вопрос не знания, а веры в государство и в перспективы своей профессиональной карьеры. Поэтому мой выбор - “вторая” пенсия. Я формирую её сам, не полагаясь на будущие обстоятельства, которые не поддаются прогнозу и от меня мало зависят.

#сбережения #нпф #доходность

ЦБ отчитался о доходности пенсионных накоплений в НПФ за 2023 год:

✔️ Средневзвешенная = 9.9% годовых;

✔️ Медианная доходность = 8.0% годовых;

✔️ Средневзвешенная за 5 лет (2017-2022) = 6.5% годовых;

✔️ Все фонды по итогам года вышли на положительную доходность;

✔️ Выше инфляции (7.42%) заработали ⅔ фондов.

👉 Важно: доходность НПФ указана ДО выплаты вознаграждения фонду, УК и депозитарию. Это минус около 15% от инвестдохода, 0.6% от средней стоимости средств. Кстати, сейчас хотят привязать вознаграждение к средней ставке по банковским вкладам сроком от 1 до 3 лет.

Сравнение с бенчмарками в 2023 г.:

📊 Индекс МосБиржи полной доходности (#MCFTR, с учетом дивидендов) +53.8%;

📊 Индекс гособлигаций (#RGBITR, с учетом купонов) +0.8%.

📊 Индекс корп. облигаций (#RUCBITR, с учетом купонов) +3.2%.

Как у НПФ получился такой результат, и можно ли считать его успешным?

📈 В 2023 году было сложно обогнать акции (они пережили восстановительное ралли после кризиса 2022 г.), чего не скажешь об облигациях. Год начался при ключевой ставке 7.5%. По мере её повышения, тело проседало.

💼 Учитывая, что основной инструмент в портфелях НПФ - это ОФЗ, не удивительно, что их доходность едва превышает официальную инфляцию, а в трети случаев не успевает и за ней. Фондам запрещено показывать отрицательную доходность, поэтому вкладывать в рисковые инструменты они не могут по инвестдекларации.

🗣 Некоторые говорят, что держать лучше непосредственно в ПФР и самостоятельно выбрать УК. Встречаются и такие комментарии, что лучше уж вообще забрать свои пенсионные накопления в самостоятельное управление. Эту идею сложно назвать адекватной, поскольку в стране действует система обязательного пенсионного страхования (ОПС) через работодателя.

💰 По статистике, только 15% населения осознанно сберегают на старость. Если предоставить выбор, есть риск, что 85% ничего не накопят. Тут лучше не судить по себе и своему окружению: ситуация с финансовой дисциплиной в целом по стране хуже, чем многие из нас думают.

🤨 И вообще, в этой истории все относительно. Когда мы говорим о сроке, измеряемом 10-летиями, бессмысленно строить модели, исходя из текущих условий и доходностей. Это вопрос не знания, а веры в государство и в перспективы своей профессиональной карьеры. Поэтому мой выбор - “вторая” пенсия. Я формирую её сам, не полагаясь на будущие обстоятельства, которые не поддаются прогнозу и от меня мало зависят.

#сбережения #нпф #доходность

Какие активы стали самыми доходными в 1 квартале?

👓 Аналитики нашли только 4 актива, обогнавшие инфляцию (ок. 2% в 1кв). Считали суммарный доход (total return - курсовой рост + выплаты).

🏆 Вот их рейтинг:

1️⃣ Российские акции - список из 48-ми наиболее ликвидных бумаг;

2️⃣ ОФЗ с плавающим купоном (флоатеры, привязаны к ставке денежного рынка RUONIA);

3️⃣ Корпоративные ВДО;

4️⃣ Покупка USD.

Что за пределами списка обогнавших инфляцию? Из популярных инструментов на ум приходят, например:

✔️ Классические ОФЗ-ПД;

✔️ Корпоративные бонды с высоким рейтингом.

Не удивительно, учитывая туманные перспективы снижения ключевой ставки.

📊 Рейтинг нельзя назвать полным. Отметим, что инфляцию как минимум обогнало золото и привязанные к нему инструменты, а также биткоин. Доходность доллара, очевидно, зафиксирована несколько дней назад, когда он ходил выше 94. К официальной инфляции тоже могут быть вопросы, но это отдельная тема.

💪 Акции на данный момент ожидаемо радуют: это тот актив, который на длинном горизонте способен не только обогнать инфляцию, но и преодолеть периоды высокой ставки.

🎓 Читая подобные рейтинги, помним старое, ставшее банальностью, правило: "Доходность в прошлом не гарантирует доходности в будущем". Еще один важный момент - соотношение доходность/риск. Присутствие в топе ВДО - не самая лучшая рекомендация для тех, кто на них не специализируется.

#инвестиции #доходность #рейтинги

👓 Аналитики нашли только 4 актива, обогнавшие инфляцию (ок. 2% в 1кв). Считали суммарный доход (total return - курсовой рост + выплаты).

🏆 Вот их рейтинг:

1️⃣ Российские акции - список из 48-ми наиболее ликвидных бумаг;

2️⃣ ОФЗ с плавающим купоном (флоатеры, привязаны к ставке денежного рынка RUONIA);

3️⃣ Корпоративные ВДО;

4️⃣ Покупка USD.

Что за пределами списка обогнавших инфляцию? Из популярных инструментов на ум приходят, например:

✔️ Классические ОФЗ-ПД;

✔️ Корпоративные бонды с высоким рейтингом.

Не удивительно, учитывая туманные перспективы снижения ключевой ставки.

📊 Рейтинг нельзя назвать полным. Отметим, что инфляцию как минимум обогнало золото и привязанные к нему инструменты, а также биткоин. Доходность доллара, очевидно, зафиксирована несколько дней назад, когда он ходил выше 94. К официальной инфляции тоже могут быть вопросы, но это отдельная тема.

💪 Акции на данный момент ожидаемо радуют: это тот актив, который на длинном горизонте способен не только обогнать инфляцию, но и преодолеть периоды высокой ставки.

🎓 Читая подобные рейтинги, помним старое, ставшее банальностью, правило: "Доходность в прошлом не гарантирует доходности в будущем". Еще один важный момент - соотношение доходность/риск. Присутствие в топе ВДО - не самая лучшая рекомендация для тех, кто на них не специализируется.

#инвестиции #доходность #рейтинги

Дивиденды - наше всё!

💰 Идет рекордный за всю историю российского рынка дивидендный сезон - совокупно до 4.9 трлн рублей выплат. Но доля реинвестирования в этот раз будет ниже обычного из-за высоких ставок: депозиты дают 16-18%, ОФЗ 15-16%, фонды ликвидности около 15%. А средняя дивдоходность рынка - около 9%.

🤑 Исторически российский массовый инвестор ориентируется прежде всего на дивидендную доходность. Классика жанра - Лукойл, Сбер, Сургут преф, Татнефть, МТС и др. Сказывается народная привычка сравнивать ставки по вкладам в банках. Фундаментальный, технический анализ и пр. - это все сложно и не очевидно.

🔎 Проясним, почему в России вообще сравнительно большие дивиденды? В т.ч. оттого, что когда наш рынок был частью мировой финансовой системы, имела место заинтересованность мажоритариев в выводе прибыли в зарубежные юрисдикции. Сейчас с этим сложно, а государство имеет возможность получить своё через налоги (как в Газпроме).

🔮 Двузначная дивдоходность будет постепенно уходить в прошлое. Не только повышать, но и поддерживать её будет сложно в условиях роста налоговой нагрузки и санкций. В то же время котировки самих акций на длинном горизонте будут расти - как минимум по мере девальвации рубля и инфляции. Нормальная по меркам развитых рынков величина - 3-5%, развивающихся - 5-7%. И мы тоже будем идти в эту сторону, хотя это и не будет быстро.

🎓 Но давайте все же отойдем от логики линейного сравнения доходности, это работает сложнее. На краткосрочном горизонте дивиденды действительно проигрывают инструментам, следующим за ключевой ставкой. Но в долгосрочной перспективе дивидендные акции интереснее. Их курсовая стоимость растет, в т.ч. под влиянием новостей о предстоящих выплатах.

💼 Для меня дивиденды не являются стержнем стратегии, это одна из её составляющих, аргумент при выборе бумаги в портфель. Главное - найти на рынке скрытые, неочевидные драйверы, которые позволят раскрыть потенциал и приведут к росту стоимости бумаги. Если бонусом получу дивиденды - не откажусь!...

#акции #дивиденды #доходность

💰 Идет рекордный за всю историю российского рынка дивидендный сезон - совокупно до 4.9 трлн рублей выплат. Но доля реинвестирования в этот раз будет ниже обычного из-за высоких ставок: депозиты дают 16-18%, ОФЗ 15-16%, фонды ликвидности около 15%. А средняя дивдоходность рынка - около 9%.

🤑 Исторически российский массовый инвестор ориентируется прежде всего на дивидендную доходность. Классика жанра - Лукойл, Сбер, Сургут преф, Татнефть, МТС и др. Сказывается народная привычка сравнивать ставки по вкладам в банках. Фундаментальный, технический анализ и пр. - это все сложно и не очевидно.

🔎 Проясним, почему в России вообще сравнительно большие дивиденды? В т.ч. оттого, что когда наш рынок был частью мировой финансовой системы, имела место заинтересованность мажоритариев в выводе прибыли в зарубежные юрисдикции. Сейчас с этим сложно, а государство имеет возможность получить своё через налоги (как в Газпроме).

🔮 Двузначная дивдоходность будет постепенно уходить в прошлое. Не только повышать, но и поддерживать её будет сложно в условиях роста налоговой нагрузки и санкций. В то же время котировки самих акций на длинном горизонте будут расти - как минимум по мере девальвации рубля и инфляции. Нормальная по меркам развитых рынков величина - 3-5%, развивающихся - 5-7%. И мы тоже будем идти в эту сторону, хотя это и не будет быстро.

🎓 Но давайте все же отойдем от логики линейного сравнения доходности, это работает сложнее. На краткосрочном горизонте дивиденды действительно проигрывают инструментам, следующим за ключевой ставкой. Но в долгосрочной перспективе дивидендные акции интереснее. Их курсовая стоимость растет, в т.ч. под влиянием новостей о предстоящих выплатах.

💼 Для меня дивиденды не являются стержнем стратегии, это одна из её составляющих, аргумент при выборе бумаги в портфель. Главное - найти на рынке скрытые, неочевидные драйверы, которые позволят раскрыть потенциал и приведут к росту стоимости бумаги. Если бонусом получу дивиденды - не откажусь!...

#акции #дивиденды #доходность

💰 На чем в итоге заработали?

💼 Исследование брокеров показало, на чем в этом году инвесторам удалось заработать.

1️⃣ Срочные вклады = 7.4% в годовом выражении - лучшая доходность, вдвое обошли инфляцию (3.88% за 6 мес.)

2️⃣ Флоатеры (привязаны к ставке межбанка RUONIA) = 7.2% годовых в сегменте ОФЗ, с учетом купонов.

3️⃣ БПИФы денежного рынка близки к этим результатам, но с учетом издержек (большинство сделок идет с комиссией) доходность чуть ниже.

🔎 Остальные активы (фиксированные облигации, акции, валюта) показали доходность ниже инфляции или вовсе привели к чистому убытку. Например, индекс МосБиржи полной доходности #MCFTRR с начала года вышел в ноль. Такая картина сложилась только во 2-м квартале. В январе-марте инфляцию обгоняли акции, доллары и корпоративные ВДО.

👉 На виновника сегодня любой покажет пальцем - ключевая ставка. В 1-м полугодии она не изменилась (16%), но в начале года рынок ждал скорого смягчения - сначала в апреле, потом в июне. Прогнозы не сработали. Кстати, есть мысль сделать отдельный пост про прогнозы, посигнальте реакциями - если есть спрос, скоро сделаю и выложу.

✔️ Итак, к чему разговор. Несмотря на замедление недельной инфляции (с 9,07% до 8,99% на сезонных факторах) и просыпающийся интерес к длинному долгу (RGBI пытается расти 3-й день), я пока не уверен в устойчивости разворота. Слишком много говорит в пользу инфляции: с одной стороны жесткая ДКП давит на неё, с другой - бюджетный стимул продолжает расти.

📊 Однажды акции и бонды с фиксированным купоном вернут себе место лидеров в гонке с инфляцией, потеснив вклады, флоатеры и фонды ликвидности. Но не сегодня и не завтра. Держу руку на пульсе, наступивший сегодня август покажет, куда идет тренд.

#инвестиции #доходность #инструменты

💼 Исследование брокеров показало, на чем в этом году инвесторам удалось заработать.

1️⃣ Срочные вклады = 7.4% в годовом выражении - лучшая доходность, вдвое обошли инфляцию (3.88% за 6 мес.)

2️⃣ Флоатеры (привязаны к ставке межбанка RUONIA) = 7.2% годовых в сегменте ОФЗ, с учетом купонов.

3️⃣ БПИФы денежного рынка близки к этим результатам, но с учетом издержек (большинство сделок идет с комиссией) доходность чуть ниже.

🔎 Остальные активы (фиксированные облигации, акции, валюта) показали доходность ниже инфляции или вовсе привели к чистому убытку. Например, индекс МосБиржи полной доходности #MCFTRR с начала года вышел в ноль. Такая картина сложилась только во 2-м квартале. В январе-марте инфляцию обгоняли акции, доллары и корпоративные ВДО.

👉 На виновника сегодня любой покажет пальцем - ключевая ставка. В 1-м полугодии она не изменилась (16%), но в начале года рынок ждал скорого смягчения - сначала в апреле, потом в июне. Прогнозы не сработали. Кстати, есть мысль сделать отдельный пост про прогнозы, посигнальте реакциями - если есть спрос, скоро сделаю и выложу.

✔️ Итак, к чему разговор. Несмотря на замедление недельной инфляции (с 9,07% до 8,99% на сезонных факторах) и просыпающийся интерес к длинному долгу (RGBI пытается расти 3-й день), я пока не уверен в устойчивости разворота. Слишком много говорит в пользу инфляции: с одной стороны жесткая ДКП давит на неё, с другой - бюджетный стимул продолжает расти.

📊 Однажды акции и бонды с фиксированным купоном вернут себе место лидеров в гонке с инфляцией, потеснив вклады, флоатеры и фонды ликвидности. Но не сегодня и не завтра. Держу руку на пульсе, наступивший сегодня август покажет, куда идет тренд.

#инвестиции #доходность #инструменты