🏗 Перемены на рынке недвижимости: уже скоро

⏳ До окончания льготной ипотечной программы (1 июля 2024г) - чуть более 6 месяцев. Проблемы уже очевидны: у половины заемщиков на выплаты по долгу идет более 80% дохода, т.е. как у клиентов МФО. При этом выросла до 50% доля длинных кредитов от 25 лет, когда срок погашения приходится на пенсионный возраст. Разница в цене первички и вторички достигла в среднем 42% (!).

🧐 Пока просрочка не вышла за рамки (0.6-0.8%), но это - за счет рекордных "свежих" выдач лета - начала осени. ЦБ увеличивает первый взнос и режет банкам коэффициент одобрений. И ЦБ резко против продления льготной программы в текущем виде, т.к. ему отвечать, когда и если пузырь лопнет.

👌 Льготная программа выгодна Минфину и Минстрою: государство тратит бюджет на субсидии банкам, но одновременно получает до трети от стоимости построенного, в виде налога на прибыль, НДС и пр. Прибавьте Минэк - тот бодро отчитается о росте ВВП за счет строительного сектора, а ипотечный пузырь - точно не его проблема 😎.

💼 Частный инвестор тоже может выступать условным бенефициаром, который пользуется льготной ставкой (от 5.4%), абсорбирует долгосрочно слабеющий рубль и диверсифицирует портфель по классам активов. Так поступил и я, на днях провел прием квартиры в Москве - полностью онлайн. Платежи гашу за счет арбитража - ставка купона по облигациям в 2 раза выше ипотечной.

❓ К каким изменениям готовится через полгода? Вот обсуждаемые варианты (могут совмещаться друг с другом).

🔹 Упразднение льготы на новостройки, при сохранении семейной, IT, Арктической, Дальневосточной и т.п.

🔹 Ужесточения: по ПВ (например, 40%), по сумме и доходам, по количеству других кредитов, по требованиям к резервам банков.

🔹 Дифференцированные ставки, в зависимости от дохода заёмщика (уже вижу фейковые 2НДФЛ и справки "О заявленном доходе").

🔹 Сохранение льготы только в регионах, где мало строят (заранее вижу фиаско, т.к. при дефиците объектов вырастет спрос).

🔹 Поднятие льготной ставки (если ключевая сильно выше, эффект будет слабым).

🔮 Скорее всего, будет некая комбинация из этих пунктов. Но ЦБ явно не отступится от цели выпустить пар из котла. Если вы имеете планы на рынке недвижимости, советую заранее учитывать и планы власть предержащих!

#недвижимость #инвестиции #прогнозы

⏳ До окончания льготной ипотечной программы (1 июля 2024г) - чуть более 6 месяцев. Проблемы уже очевидны: у половины заемщиков на выплаты по долгу идет более 80% дохода, т.е. как у клиентов МФО. При этом выросла до 50% доля длинных кредитов от 25 лет, когда срок погашения приходится на пенсионный возраст. Разница в цене первички и вторички достигла в среднем 42% (!).

🧐 Пока просрочка не вышла за рамки (0.6-0.8%), но это - за счет рекордных "свежих" выдач лета - начала осени. ЦБ увеличивает первый взнос и режет банкам коэффициент одобрений. И ЦБ резко против продления льготной программы в текущем виде, т.к. ему отвечать, когда и если пузырь лопнет.

👌 Льготная программа выгодна Минфину и Минстрою: государство тратит бюджет на субсидии банкам, но одновременно получает до трети от стоимости построенного, в виде налога на прибыль, НДС и пр. Прибавьте Минэк - тот бодро отчитается о росте ВВП за счет строительного сектора, а ипотечный пузырь - точно не его проблема 😎.

💼 Частный инвестор тоже может выступать условным бенефициаром, который пользуется льготной ставкой (от 5.4%), абсорбирует долгосрочно слабеющий рубль и диверсифицирует портфель по классам активов. Так поступил и я, на днях провел прием квартиры в Москве - полностью онлайн. Платежи гашу за счет арбитража - ставка купона по облигациям в 2 раза выше ипотечной.

❓ К каким изменениям готовится через полгода? Вот обсуждаемые варианты (могут совмещаться друг с другом).

🔹 Упразднение льготы на новостройки, при сохранении семейной, IT, Арктической, Дальневосточной и т.п.

🔹 Ужесточения: по ПВ (например, 40%), по сумме и доходам, по количеству других кредитов, по требованиям к резервам банков.

🔹 Дифференцированные ставки, в зависимости от дохода заёмщика (уже вижу фейковые 2НДФЛ и справки "О заявленном доходе").

🔹 Сохранение льготы только в регионах, где мало строят (заранее вижу фиаско, т.к. при дефиците объектов вырастет спрос).

🔹 Поднятие льготной ставки (если ключевая сильно выше, эффект будет слабым).

🔮 Скорее всего, будет некая комбинация из этих пунктов. Но ЦБ явно не отступится от цели выпустить пар из котла. Если вы имеете планы на рынке недвижимости, советую заранее учитывать и планы власть предержащих!

#недвижимость #инвестиции #прогнозы

🎅 Рождественское ралли началось... Но олени Санта-Клауса везут в небеса не акции, а золото и биткоин.

🏆 Итак, золото сегодня побило абсолютный исторический рекорд - $2150. Даже не верится, что полвека назад оно стоило $40 за унцию.

Перечислим текущие драйверы роста.

🔸При снижении ставок, золото набирает популярность относительно других инструментов. Рынок сейчас в предвкушении смягчения политики ФРС и других ЦБ.

🔸 Золото номинировано в долларе, а он в последние 2 месяца снижается относительно мировых валют.

🔸 Инвесторы держат в уме проблемы с госдолгом в США, а также возросшие геополитические риски: например, окончание перемирия в Газе.

❓ Пора брать все, что связано с золотом?

Не исключаю, что оно может на какое-то время прогуляться на $2200, и даже выше. Но стоит помнить, что исторически золото не является защитой ни от кризисов, ни от инфляции. Оно не имеет доп. ценности в виде купонов или дивидендов. Вся идея – это изменение цены самого металла, а она может быть или очень волатильной (как сегодня), или лежать в боковике по 10-15 лет. Это актив, который пригоден для диверсификации портфеля на 5-10% от капитала.

Коротко пробежимся по инструментам.

💼 Слитки (от 1 г до 1 кг). НДС для физиков в марте 2022 г. отменен, но есть большие спреды (5-10%, может достигать и 20%). Доход вы получаете только если рост биржевой цены металла компенсирует спред и расходы на хранение в ячейке.

💼 Инвестиционные монеты. Также нет НДС, но есть банковская наценка, остаются вопросы с хранением. Для меня актив интересен коллекционной привлекательностью, она зависит в т.ч. от тиража.

💼 ОМС: нет вопросов с хранением, но дальше - минусы: спред покупка/продажа, не попадает под АСВ и т.д. Для инвестора больше подойдет биржевой аналог - контракт GLDRUB_TOM.

💼 Акции золотодобытчиков - каждая история очень индивидуальна. Плюс - дивиденды, корпоративная культура управления. Отсутствие того и/или другого автоматически становится минусом (Петропавловск, отчасти Полиметалл). Также на котировки сильно зависят от санкций, смены юрисдикции и т.д.

💼 Биржевые фонды. На Мосбирже представлено 5 БПИФ от ведущих УК: AKGD, TGLD, SBGD, RCGL, GOLD. Есть также полтора десятка ОПИФ, но это вопрос ликвидности и комиссий за управление.

💼 Расчетный фьючерс на золото - для тех, кому интересно, мы здесь маржинальные инструменты не рассматриваем.

💼 Также не обсуждаем, если мы в российском периметре, недружественные "золотые" ETF, несмотря на качество управления и низкие комиссии.

#золото #инвестиции #прогнозы

🏆 Итак, золото сегодня побило абсолютный исторический рекорд - $2150. Даже не верится, что полвека назад оно стоило $40 за унцию.

Перечислим текущие драйверы роста.

🔸При снижении ставок, золото набирает популярность относительно других инструментов. Рынок сейчас в предвкушении смягчения политики ФРС и других ЦБ.

🔸 Золото номинировано в долларе, а он в последние 2 месяца снижается относительно мировых валют.

🔸 Инвесторы держат в уме проблемы с госдолгом в США, а также возросшие геополитические риски: например, окончание перемирия в Газе.

❓ Пора брать все, что связано с золотом?

Не исключаю, что оно может на какое-то время прогуляться на $2200, и даже выше. Но стоит помнить, что исторически золото не является защитой ни от кризисов, ни от инфляции. Оно не имеет доп. ценности в виде купонов или дивидендов. Вся идея – это изменение цены самого металла, а она может быть или очень волатильной (как сегодня), или лежать в боковике по 10-15 лет. Это актив, который пригоден для диверсификации портфеля на 5-10% от капитала.

Коротко пробежимся по инструментам.

💼 Слитки (от 1 г до 1 кг). НДС для физиков в марте 2022 г. отменен, но есть большие спреды (5-10%, может достигать и 20%). Доход вы получаете только если рост биржевой цены металла компенсирует спред и расходы на хранение в ячейке.

💼 Инвестиционные монеты. Также нет НДС, но есть банковская наценка, остаются вопросы с хранением. Для меня актив интересен коллекционной привлекательностью, она зависит в т.ч. от тиража.

💼 ОМС: нет вопросов с хранением, но дальше - минусы: спред покупка/продажа, не попадает под АСВ и т.д. Для инвестора больше подойдет биржевой аналог - контракт GLDRUB_TOM.

💼 Акции золотодобытчиков - каждая история очень индивидуальна. Плюс - дивиденды, корпоративная культура управления. Отсутствие того и/или другого автоматически становится минусом (Петропавловск, отчасти Полиметалл). Также на котировки сильно зависят от санкций, смены юрисдикции и т.д.

💼 Биржевые фонды. На Мосбирже представлено 5 БПИФ от ведущих УК: AKGD, TGLD, SBGD, RCGL, GOLD. Есть также полтора десятка ОПИФ, но это вопрос ликвидности и комиссий за управление.

💼 Расчетный фьючерс на золото - для тех, кому интересно, мы здесь маржинальные инструменты не рассматриваем.

💼 Также не обсуждаем, если мы в российском периметре, недружественные "золотые" ETF, несмотря на качество управления и низкие комиссии.

#золото #инвестиции #прогнозы

Ремонт, как известно, - стихийное бедствие. Переезд тоже может обернуться проблемами.

🇷🇺 В июле вышел Указ о принудительной редомициляции в РФ иностранных компаний с российскими корнями. Инвесторы встретили новость с энтузиазмом - как шанс получить доступ к дивидендам и поднять оценку бумаг с подозрительным статусом "иностранная расписка".

🤷♂️ Но ЦБ почему-то не особо рад возвращению "наших" и готовится к падению их котировок. Дует на воду? Давайте разбираться на цифрах.

▪️ Общая капитализация АДР/ГДР около 5 трлн рублей;

▪️ Из них в российском контуре (НРД) учитывается 1 трлн рублей, остальное (80%) - за периметром;

▪️ По предварительным оценкам, 2.6 трлн после переезда могут оказаться на Московской бирже;

▪️ Те внешние бумаги, что попали на внебиржу, предлагаются с дисконтом до 70%.

⚡️ Не нужно быть гуру инвестиций, чтобы понять: рынок ждет как минимум волатильность, а стоимость локальных акций (TCSG, FIVE, OZON, GLTR, AGRO и др.) может оказаться ниже, чем до переезда. Пример VK подтверждает гипотезу ЦБ - котировки после листинга ПАО ВК так и не пришли в себя. Правда, VK может быть и единичной историей, учитывая неоднозначные финансовые показатели.

📉 Что касается опасений сильной просадки по индексу Мосбиржи, то я не вижу для неё оснований, по крайней мере по причине выхода на торги новых локальных акций.

1️⃣ Не все эмитенты выйдут на биржу одновременно: Ozon и X5 не обещают быстрого возвращения, а HHRU уже в процессе.

2️⃣ Каждая компания - отдельный кейс. Например, Yandex и Polimetal не вписываются в общую схему.

3️⃣ Объем в расписках не столь велик - навес предложения составит 5% капитализации российского рынка, к тому же размазанные по времени;

4️⃣ ЦБ не сидит сложа руки и подготовил ограничение в 0.2% в день от объёма операций с такими бумагами. Это фактически означает заморозку того, что на рынок не выпустят.

❓ Что думаю я по этой теме.

Возможную коррекцию в бывших расписках оцениваю с вероятностью более 50% (не глубину, а вероятность!). Многое будет зависеть еще и от фазы рынка на момент листинга. Если нисходящий тренд - один эффект. Восходящий, или боковик как сейчас - другая история.

💼 Если вы долгосрочный инвестор и не спекулируете на новостях, вход или докупка более интересны после смены прописки. Скупать на всю котлету или бежать из бумаг по причине скорого переезда - не лучшее поведение в этой ситуации. В любом случае, решение должно зависеть не от спекулятивных движений, а от потенциала бизнеса.

#расписки #редомициляция #прогнозы

🇷🇺 В июле вышел Указ о принудительной редомициляции в РФ иностранных компаний с российскими корнями. Инвесторы встретили новость с энтузиазмом - как шанс получить доступ к дивидендам и поднять оценку бумаг с подозрительным статусом "иностранная расписка".

🤷♂️ Но ЦБ почему-то не особо рад возвращению "наших" и готовится к падению их котировок. Дует на воду? Давайте разбираться на цифрах.

▪️ Общая капитализация АДР/ГДР около 5 трлн рублей;

▪️ Из них в российском контуре (НРД) учитывается 1 трлн рублей, остальное (80%) - за периметром;

▪️ По предварительным оценкам, 2.6 трлн после переезда могут оказаться на Московской бирже;

▪️ Те внешние бумаги, что попали на внебиржу, предлагаются с дисконтом до 70%.

⚡️ Не нужно быть гуру инвестиций, чтобы понять: рынок ждет как минимум волатильность, а стоимость локальных акций (TCSG, FIVE, OZON, GLTR, AGRO и др.) может оказаться ниже, чем до переезда. Пример VK подтверждает гипотезу ЦБ - котировки после листинга ПАО ВК так и не пришли в себя. Правда, VK может быть и единичной историей, учитывая неоднозначные финансовые показатели.

📉 Что касается опасений сильной просадки по индексу Мосбиржи, то я не вижу для неё оснований, по крайней мере по причине выхода на торги новых локальных акций.

1️⃣ Не все эмитенты выйдут на биржу одновременно: Ozon и X5 не обещают быстрого возвращения, а HHRU уже в процессе.

2️⃣ Каждая компания - отдельный кейс. Например, Yandex и Polimetal не вписываются в общую схему.

3️⃣ Объем в расписках не столь велик - навес предложения составит 5% капитализации российского рынка, к тому же размазанные по времени;

4️⃣ ЦБ не сидит сложа руки и подготовил ограничение в 0.2% в день от объёма операций с такими бумагами. Это фактически означает заморозку того, что на рынок не выпустят.

❓ Что думаю я по этой теме.

Возможную коррекцию в бывших расписках оцениваю с вероятностью более 50% (не глубину, а вероятность!). Многое будет зависеть еще и от фазы рынка на момент листинга. Если нисходящий тренд - один эффект. Восходящий, или боковик как сейчас - другая история.

💼 Если вы долгосрочный инвестор и не спекулируете на новостях, вход или докупка более интересны после смены прописки. Скупать на всю котлету или бежать из бумаг по причине скорого переезда - не лучшее поведение в этой ситуации. В любом случае, решение должно зависеть не от спекулятивных движений, а от потенциала бизнеса.

#расписки #редомициляция #прогнозы

Ниже 3000 п. по индексу Мосбиржи: что дальше?

📉 Рынок открылся резким движением вниз (в моменте -1.8%) и ушел под планку 3000 п., в районе которой 4 месяца стоял уровень поддержки. Хорошо, что мы знаем причину: дивгэп Лукойла на -6%, дивиденд 447 руб/акц. Фишка занимает в индексе Мосбиржи 16%. Считаем гэп: вчерашнее закрытие 3009 п. - (447х16%) = 2938 п. - примерно сходится.

🤨 Но рынок думает не об этом. В 13:30мск ЦБ объявит решение по ключевой ставке. Если отбросить дивгэп Лукойла, динамика нейтральная. 16% уже учтено рынком, а вот 17% (+200 бп) - еще не в ценах. Если Эльвира Сахипзадовна решит "бить первой" - ударить по инфляции (в т.ч. по яйцам) на упреждение - падение акций может ускориться. Очень уж вкусными стали доходности денежного и долгового рынка!

🎓 На самом деле в заседаниях ЦБ важно не только и даже не столько само решение, сколько последующая риторика и прогнозы. Поднятие сразу до 17% могло бы намекнуть на то, что это пик цикла (позитивно для акций). Мол, придавим экстра-ставкой излишнюю кредитную активность и дальше (хоть и не сразу) - на снижение. Однако главный намек регулятор уже сделал на октябрьском заседании: двузначная ставка надолго, компаниям с высокой долговой нагрузкой - приготовиться.

🔮 Решение по ставке - одно из немногих событий в стране, где еще есть интрига и нет инсайда. Не будем гадать, уже совсем скоро все узнаем.

#ставка #прогнозы #акции

📉 Рынок открылся резким движением вниз (в моменте -1.8%) и ушел под планку 3000 п., в районе которой 4 месяца стоял уровень поддержки. Хорошо, что мы знаем причину: дивгэп Лукойла на -6%, дивиденд 447 руб/акц. Фишка занимает в индексе Мосбиржи 16%. Считаем гэп: вчерашнее закрытие 3009 п. - (447х16%) = 2938 п. - примерно сходится.

🤨 Но рынок думает не об этом. В 13:30мск ЦБ объявит решение по ключевой ставке. Если отбросить дивгэп Лукойла, динамика нейтральная. 16% уже учтено рынком, а вот 17% (+200 бп) - еще не в ценах. Если Эльвира Сахипзадовна решит "бить первой" - ударить по инфляции (в т.ч. по яйцам) на упреждение - падение акций может ускориться. Очень уж вкусными стали доходности денежного и долгового рынка!

🎓 На самом деле в заседаниях ЦБ важно не только и даже не столько само решение, сколько последующая риторика и прогнозы. Поднятие сразу до 17% могло бы намекнуть на то, что это пик цикла (позитивно для акций). Мол, придавим экстра-ставкой излишнюю кредитную активность и дальше (хоть и не сразу) - на снижение. Однако главный намек регулятор уже сделал на октябрьском заседании: двузначная ставка надолго, компаниям с высокой долговой нагрузкой - приготовиться.

🔮 Решение по ставке - одно из немногих событий в стране, где еще есть интрига и нет инсайда. Не будем гадать, уже совсем скоро все узнаем.

#ставка #прогнозы #акции

Почему банковскому сектору пока ничего не грозит?

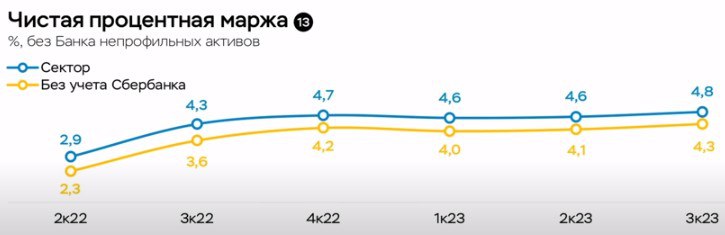

🗣 ЦБ с нескрываемой гордостью отчитывается о рекордной за всю историю прибыли сектора - более 3 трлн за 2023 г. Чтобы понять, из какой тумбочки банки берут такие деньги, посмотрел обзор от Центробанка.

💰 Там можно увидеть главный источник прибыли: чистый процентный доход вырос за год на 45% (!) - с 1.1 трлн до 1.6 трлн руб. При этом комиссионный доход вырос на 20%, до 521 млрд. Хотя, и полтриллиона на комисе (а это наши с вами издержки) - не сказать что мало. Чистая процентная маржа = 4.8%. Еще во 2кв 2022г было нормальное по мировым меркам значение - менее 3%. У заокеанских монстров типа JP Morgan или Citi маржа не превышает 2-2.5%.

🤷♂️ Почему такой резкий рост, куда смотрит Минфин, которому вечно не хватает денег? В конце концов, оплачивают банкет (от слова "банк"?) население и бизнес!

👉 Главной причиной я бы назвал монополизацию отрасли. 63% активов всего сектора - это 4 ведущих госбанка, которые поглощают более мелких частных конкурентов и занимают нишу иностранных дочек. ЦБ не против, он сейчас "на коне" - есть чем отчитаться.

❓ Значит ли это, что перед нами открывается поступательный рост акций сектора? Прежде чем "котлетить" бумаги банков, рекомендую помнить о следующих ограничениях.

⚡️ Эффект высокой базы: повторить рекордный год всегда сложно.

⚡️ Налог на сверхдоходы: Минфин не упустит шанса пополнить бюджет, и это не обязательно будут дивиденды.

⚡️ Ужесточение условий по ипотеке (локомотив розничного бизнеса): процесс уже запущен, с 1 июля 2024г он ускорится.

⚡️ Резервы на возможные потери: при обострении ситуации в геополитике и экономике, банки вынуждены будут направить прибыль в резервы.

⚡️ Разовые источники прибыли: ВТБ в 2022г получил 613 млрд убытка, в этом году обещает 430 млрд чистой прибыли - за счет разовых статей (переоценка активов, распускание резервов, докапитализация "Открытием" и т.д.). Разовые факторы на то и разовые, что работают и в обратную сторону.

🎓 Вывод: у банков в текущей ситуации есть запас прочности. Если Сбер выплатит ожидаемые дивиденды за 2023г., это даст толчок как сектору, так и всему рынку акций. Но боковым зрением стоит посматривать на перечисленные выше риски и помнить о вечном правиле диверсификации!

#банки #акции #прогнозы

🗣 ЦБ с нескрываемой гордостью отчитывается о рекордной за всю историю прибыли сектора - более 3 трлн за 2023 г. Чтобы понять, из какой тумбочки банки берут такие деньги, посмотрел обзор от Центробанка.

💰 Там можно увидеть главный источник прибыли: чистый процентный доход вырос за год на 45% (!) - с 1.1 трлн до 1.6 трлн руб. При этом комиссионный доход вырос на 20%, до 521 млрд. Хотя, и полтриллиона на комисе (а это наши с вами издержки) - не сказать что мало. Чистая процентная маржа = 4.8%. Еще во 2кв 2022г было нормальное по мировым меркам значение - менее 3%. У заокеанских монстров типа JP Morgan или Citi маржа не превышает 2-2.5%.

🤷♂️ Почему такой резкий рост, куда смотрит Минфин, которому вечно не хватает денег? В конце концов, оплачивают банкет (от слова "банк"?) население и бизнес!

👉 Главной причиной я бы назвал монополизацию отрасли. 63% активов всего сектора - это 4 ведущих госбанка, которые поглощают более мелких частных конкурентов и занимают нишу иностранных дочек. ЦБ не против, он сейчас "на коне" - есть чем отчитаться.

❓ Значит ли это, что перед нами открывается поступательный рост акций сектора? Прежде чем "котлетить" бумаги банков, рекомендую помнить о следующих ограничениях.

⚡️ Эффект высокой базы: повторить рекордный год всегда сложно.

⚡️ Налог на сверхдоходы: Минфин не упустит шанса пополнить бюджет, и это не обязательно будут дивиденды.

⚡️ Ужесточение условий по ипотеке (локомотив розничного бизнеса): процесс уже запущен, с 1 июля 2024г он ускорится.

⚡️ Резервы на возможные потери: при обострении ситуации в геополитике и экономике, банки вынуждены будут направить прибыль в резервы.

⚡️ Разовые источники прибыли: ВТБ в 2022г получил 613 млрд убытка, в этом году обещает 430 млрд чистой прибыли - за счет разовых статей (переоценка активов, распускание резервов, докапитализация "Открытием" и т.д.). Разовые факторы на то и разовые, что работают и в обратную сторону.

🎓 Вывод: у банков в текущей ситуации есть запас прочности. Если Сбер выплатит ожидаемые дивиденды за 2023г., это даст толчок как сектору, так и всему рынку акций. Но боковым зрением стоит посматривать на перечисленные выше риски и помнить о вечном правиле диверсификации!

#банки #акции #прогнозы

{kind=link}

"Приватизировать нельзя оставить": где поставим запятую?

📺 Греф заявил: "Подавляющее большинство госкомпаний может быть приватизировано, включая Сбербанк". Высказался в том духе, что Сбер крут, "...с удовольствием купят".

Посмотрим, кто владеет Сбером:

🔸 50% +1 акция - правительство в лице Минфина.

🔸 Юрлица-нерезиденты (читай - западные фонды) = 44,37% (заблокировано).

🔸 Юрлица-резиденты = 1,92%;

🔸 Частные инвесторы = 3,71% (да, нас много, но доля наша очень мала).

🎓 Приватизация - это переход госсобственности к гражданам или в частный сектор экономики. Т.е. у государства в этом случае остается 25%+1 акция. Что дает? Повышение ликвидности, снижение волатильности, и вообще - стимулирование всего рынка.

🤷♂️ С чего вдруг Герман Оскарович заговорил о сокращении доли государства? На самом деле не вдруг: идея давно бродит по коридорам власти. Деньги нужны, а приватизация может дать сотни миллиардов. Минфин вчера представил (правда, не показал) список из 30 крупных компаний, которые можно приватизировать. Мы можем гадать, но ранее в СМИ мелькали «Алроса», «Аэрофлот», ВТБ, «Почта России», РЖД, «Россети», «Русгидро» и др.

❓ Верите в реальность планов? Все последние годы разговоры заканчивались примерно ничем, все наоборот движется в сторону огосударствления. Что пересилит - потребность бюджета в деньгах, или установка на руководящую роль государства - это вопрос на засыпку.

🎉 Всем хорошего вечера пятницы и успешного закрытия года!

#SBER #приватизация #прогнозы

📺 Греф заявил: "Подавляющее большинство госкомпаний может быть приватизировано, включая Сбербанк". Высказался в том духе, что Сбер крут, "...с удовольствием купят".

Посмотрим, кто владеет Сбером:

🔸 50% +1 акция - правительство в лице Минфина.

🔸 Юрлица-нерезиденты (читай - западные фонды) = 44,37% (заблокировано).

🔸 Юрлица-резиденты = 1,92%;

🔸 Частные инвесторы = 3,71% (да, нас много, но доля наша очень мала).

🎓 Приватизация - это переход госсобственности к гражданам или в частный сектор экономики. Т.е. у государства в этом случае остается 25%+1 акция. Что дает? Повышение ликвидности, снижение волатильности, и вообще - стимулирование всего рынка.

🤷♂️ С чего вдруг Герман Оскарович заговорил о сокращении доли государства? На самом деле не вдруг: идея давно бродит по коридорам власти. Деньги нужны, а приватизация может дать сотни миллиардов. Минфин вчера представил (правда, не показал) список из 30 крупных компаний, которые можно приватизировать. Мы можем гадать, но ранее в СМИ мелькали «Алроса», «Аэрофлот», ВТБ, «Почта России», РЖД, «Россети», «Русгидро» и др.

❓ Верите в реальность планов? Все последние годы разговоры заканчивались примерно ничем, все наоборот движется в сторону огосударствления. Что пересилит - потребность бюджета в деньгах, или установка на руководящую роль государства - это вопрос на засыпку.

🎉 Всем хорошего вечера пятницы и успешного закрытия года!

#SBER #приватизация #прогнозы

Чего я жду от 2024 года

🔮 Вместо традиционных итогов недели попробуем, не претендуя на точные предсказания, очертить общие контуры наступающего года - каким он может стать для инвестора.

📊 Российский рынок акций.

Наступает год Дракона, а он из всех цветов любит салатовый, изумрудный, оливковый и фисташковый, т.е. оттенки зеленого. Если серьёзно, жду умеренного роста, в 1 квартале вероятно продолжение текущего боковика 3000-3300 п. На акции продолжит давить высокая ставка, начало её снижения ожидается не раньше 2 полугодия, на что намекает сам ЦБ.

📈 В целом, при отсутствии геополитических шоков, рынку будет легче расти, чем падать: приток новых денег "физиков", IPO, дивиденды за 2023 г., конвертация расписок в акции - всё это в плюс. Но повторить успех (+43% по IMOEX) будет сложно. Я предпочитаю консервативные ожидания завышенным.

💰 Облигации

2023-й был явно не их годом: индекс гособлигаций RGBI просел на 6%. В ожидании снижения ставки, в 2024 г. будет расти интерес к длинным облигациям - рост тела плюс фиксация высокого купона. Пока паркуюсь в коротких ОФЗ, но слежу за новостями по ставке. Также держу "замещайки" (Газпром) как хедж валютных рисков.

🇷🇺 Рубль

В уходящем году -30% к доллару, долгосрочный тренд вижу в том же направлении. В 1кв будет действовать указ об обязательной продаже валютной выручки, т.е. резкой девальвации выше коридора 90-100 не допустят (шанс пополнить валютный портфель и кубышку). Нетто-продажи валюты из ФНБ для покрытия бюджетного дефицита - туда же. После выборов - нет повода не отпустить курс ради увеличения номинальных доходов бюджета. Могут вмешаться внешние факторы типа санкций на НКЦ, но такие события не поддаются прогнозу.

💼 Какой бы ни была ваша стратегия, она не может быть задана раз и навсегда. Год будет непростым (а когда он последний раз был простым?) и как минимум интересным. А значит нужно суметь вовремя внести в стратегию коррективы, не ломая при этом базовых правил и не отказываясь от долгосрочных целей.

🎄 Продолжим разговор в ближайшие дни, когда будут финальные итоги по портфелю. А пока - всем позитивного предновогоднего настроя!

#инвестиции #рынки #прогнозы

🔮 Вместо традиционных итогов недели попробуем, не претендуя на точные предсказания, очертить общие контуры наступающего года - каким он может стать для инвестора.

📊 Российский рынок акций.

Наступает год Дракона, а он из всех цветов любит салатовый, изумрудный, оливковый и фисташковый, т.е. оттенки зеленого. Если серьёзно, жду умеренного роста, в 1 квартале вероятно продолжение текущего боковика 3000-3300 п. На акции продолжит давить высокая ставка, начало её снижения ожидается не раньше 2 полугодия, на что намекает сам ЦБ.

📈 В целом, при отсутствии геополитических шоков, рынку будет легче расти, чем падать: приток новых денег "физиков", IPO, дивиденды за 2023 г., конвертация расписок в акции - всё это в плюс. Но повторить успех (+43% по IMOEX) будет сложно. Я предпочитаю консервативные ожидания завышенным.

💰 Облигации

2023-й был явно не их годом: индекс гособлигаций RGBI просел на 6%. В ожидании снижения ставки, в 2024 г. будет расти интерес к длинным облигациям - рост тела плюс фиксация высокого купона. Пока паркуюсь в коротких ОФЗ, но слежу за новостями по ставке. Также держу "замещайки" (Газпром) как хедж валютных рисков.

🇷🇺 Рубль

В уходящем году -30% к доллару, долгосрочный тренд вижу в том же направлении. В 1кв будет действовать указ об обязательной продаже валютной выручки, т.е. резкой девальвации выше коридора 90-100 не допустят (шанс пополнить валютный портфель и кубышку). Нетто-продажи валюты из ФНБ для покрытия бюджетного дефицита - туда же. После выборов - нет повода не отпустить курс ради увеличения номинальных доходов бюджета. Могут вмешаться внешние факторы типа санкций на НКЦ, но такие события не поддаются прогнозу.

💼 Какой бы ни была ваша стратегия, она не может быть задана раз и навсегда. Год будет непростым (а когда он последний раз был простым?) и как минимум интересным. А значит нужно суметь вовремя внести в стратегию коррективы, не ломая при этом базовых правил и не отказываясь от долгосрочных целей.

🎄 Продолжим разговор в ближайшие дни, когда будут финальные итоги по портфелю. А пока - всем позитивного предновогоднего настроя!

#инвестиции #рынки #прогнозы

Всех с первым полноценным рабочим днем!

🎄 Страна отходит от праздничного анабиоза, а на рынке появляются крупные игроки, что означает больше ликвидности. Сегодня объёмы пока небольшие - видимо, не все вернулись к жизни. Вступая в трудовые будни, вспомним несколько важных событий, которые ждут нас в наступившем году.

1️⃣ Вступил в силу новый ИИС-3 (от 5 лет). Действие открытых конца 2023 г. ИИС-1 и ИИС-2 пока продолжается. С 1 июля обещано страхование средств на ИИС на сумму до 1.4 млн.

2️⃣ С 1 января отменен мораторий по налогу на вклады, введенный в марте 2022 г. Не платит 13%/15% НДФЛ тот, чей процентный доход не превысил совокупно 150 тыс.

3️⃣ Ужесточаются условия по льготной ипотеке на новостройки: минимальный ПВ поднят до 30%, а макс. сумма в столицах снижена с 12 до 6 млн руб. С 1 июля заканчивается действие ипотеки под 8%, ждём решения.

4️⃣ Банк России возобновляет операции на валютном рынке в рамках бюджетного правила. Перевод на человеческий: ЦБ будет покупать и продавать валюту (юань), но больше продавать: чистые продажи 3–6 млрд руб. в день. Такой объем не отправит доллар на 85, но окажет рублю поддержку.

5️⃣ Регулятор получил право лишать доступа к валютным торгам на срок до 6 мес. любых крупных игроков, которые нарушают "финансовую стабильность". Курс рубля становится лишь частично рыночным, скорее с ручной настройкой. Мой прогноз - основные усилия по удержанию рубля возле отметки 90 будут ограничены 1 кварталом.

Для бодрого начала - главные драйверы роста на рынке акций в 2024 г.

➕ Дивиденды - прогнозируется совокупно до 5 трлн рублей (+75% г/г);

➕ Приток новых денег "физиков" - особенно со 2 полугодия, когда ожидается разворот ставки вниз;

➕ Конвертация расписок в локальные акции: в моменте могут быть навесы распродаж, но в долгосроке - позитив;

➕ Ослабление рубля: переоценка активов толкает рублевые котировки вверх, особенно у экспортеров.

Главные риски на 2024 г.:

⚡️ Геополитика (Украина, Тайвань, Ближний Восток);

⚡️ Новые санкции (например, на НКЦ);

⚡️ Инфляция, из-за накачки экономики госденьгами - это может затормозить снижение ставки ЦБ;

⚡️ Кризис на сырьевых рынках, в первую очередь из-за слабого спроса в Китае.

В остальном - все относительно спокойно и буднично, не самое плохое начало года!

#рынки #инвестиции #прогнозы

🎄 Страна отходит от праздничного анабиоза, а на рынке появляются крупные игроки, что означает больше ликвидности. Сегодня объёмы пока небольшие - видимо, не все вернулись к жизни. Вступая в трудовые будни, вспомним несколько важных событий, которые ждут нас в наступившем году.

1️⃣ Вступил в силу новый ИИС-3 (от 5 лет). Действие открытых конца 2023 г. ИИС-1 и ИИС-2 пока продолжается. С 1 июля обещано страхование средств на ИИС на сумму до 1.4 млн.

2️⃣ С 1 января отменен мораторий по налогу на вклады, введенный в марте 2022 г. Не платит 13%/15% НДФЛ тот, чей процентный доход не превысил совокупно 150 тыс.

3️⃣ Ужесточаются условия по льготной ипотеке на новостройки: минимальный ПВ поднят до 30%, а макс. сумма в столицах снижена с 12 до 6 млн руб. С 1 июля заканчивается действие ипотеки под 8%, ждём решения.

4️⃣ Банк России возобновляет операции на валютном рынке в рамках бюджетного правила. Перевод на человеческий: ЦБ будет покупать и продавать валюту (юань), но больше продавать: чистые продажи 3–6 млрд руб. в день. Такой объем не отправит доллар на 85, но окажет рублю поддержку.

5️⃣ Регулятор получил право лишать доступа к валютным торгам на срок до 6 мес. любых крупных игроков, которые нарушают "финансовую стабильность". Курс рубля становится лишь частично рыночным, скорее с ручной настройкой. Мой прогноз - основные усилия по удержанию рубля возле отметки 90 будут ограничены 1 кварталом.

Для бодрого начала - главные драйверы роста на рынке акций в 2024 г.

➕ Дивиденды - прогнозируется совокупно до 5 трлн рублей (+75% г/г);

➕ Приток новых денег "физиков" - особенно со 2 полугодия, когда ожидается разворот ставки вниз;

➕ Конвертация расписок в локальные акции: в моменте могут быть навесы распродаж, но в долгосроке - позитив;

➕ Ослабление рубля: переоценка активов толкает рублевые котировки вверх, особенно у экспортеров.

Главные риски на 2024 г.:

⚡️ Геополитика (Украина, Тайвань, Ближний Восток);

⚡️ Новые санкции (например, на НКЦ);

⚡️ Инфляция, из-за накачки экономики госденьгами - это может затормозить снижение ставки ЦБ;

⚡️ Кризис на сырьевых рынках, в первую очередь из-за слабого спроса в Китае.

В остальном - все относительно спокойно и буднично, не самое плохое начало года!

#рынки #инвестиции #прогнозы

YouTube

Медведь вылезает из берлоги после спячки

Цены пошли вниз, ждем ставку ниже?

🔊 ЦБ сообщает нам, что месячная инфляция в декабре замедлилась до 6,5% в годовом выражении, после 10,2% в ноябре. Регулятор ожидает, что с учетом жесткой ДКП, годовая инфляция уже в этом году снизится до 4–4,5%. Т.е. рассчитывает додавить цены ставкой.

👍 Мы получили позитивный сигнал: новое повышение ставки в феврале маловероятно, а шансы скоро увидеть цикл снижения - растут (не исключено, что уже во 2 квартале или летом).

💼 Что это значит для инвестора? Берем условную ставку 7% (ладно, пусть 10%) и дивдоходность условного Сбера или Лукойла под 12-15%. Уже интересно! А не вот это вот всё, когда банальный депозит выглядит лучше дивидендных фишек.

Почему пока не стоит спешить с выводами.

1️⃣ Цены НЕ пошли вниз, замедлился лишь темп их роста. При этом годовая инфляция снизилась совсем немного - до 7,42% (в ноябре — 7,48%).

2️⃣ Лучше подождать развития тенденции: 1 месяц - еще не тренд. Сам ЦБ пишет в том же обзоре, что темпы роста цен шестой месяц подряд остаются высокими, далеки от целевых 4%.

3️⃣ Внутренний спрос как главный драйвер инфляции в 2024 г. будет расти, за счет накачки экономики госденьгами. При усилении западных санкций, удовлетворить спрос будет труднее. Недавние отказы турецких и китайских банков проводить платежи указывают на такие риски.

4️⃣ Дефицитный бюджет - фактор в пользу инфляции. В январе Минфин неожиданно переоценил дефицит бюджета за 2023 г., он предварительно составил 3,24 трлн руб, при прежней оценке чуть более 1 трлн. В 2024 году в бюджет заложен резкий рост доходов на 22% г/г, и нет уверенности, что это получится.

5️⃣ Не все однозначно с девальвацией рубля, которая вносит весомый вклад в рост цен. Как долго удержится курс в текущем коридоре 87-90?

🎓 В любой непонятной ситуации стоит помнить, что долгосрочная стратегия хоть и должна учитывать тренды, но не должна импульсивно реагировать на каждую новость, будь то инфляция или ставка. В составе портфеля желательно иметь компании, бизнес которых устойчив к таким изменениям. Пример - тот же Сбер, который научился оборачивать в свою пользу как высокие, так и низкие ставки.

#инфляция #ставка #прогнозы

🔊 ЦБ сообщает нам, что месячная инфляция в декабре замедлилась до 6,5% в годовом выражении, после 10,2% в ноябре. Регулятор ожидает, что с учетом жесткой ДКП, годовая инфляция уже в этом году снизится до 4–4,5%. Т.е. рассчитывает додавить цены ставкой.

👍 Мы получили позитивный сигнал: новое повышение ставки в феврале маловероятно, а шансы скоро увидеть цикл снижения - растут (не исключено, что уже во 2 квартале или летом).

💼 Что это значит для инвестора? Берем условную ставку 7% (ладно, пусть 10%) и дивдоходность условного Сбера или Лукойла под 12-15%. Уже интересно! А не вот это вот всё, когда банальный депозит выглядит лучше дивидендных фишек.

Почему пока не стоит спешить с выводами.

1️⃣ Цены НЕ пошли вниз, замедлился лишь темп их роста. При этом годовая инфляция снизилась совсем немного - до 7,42% (в ноябре — 7,48%).

2️⃣ Лучше подождать развития тенденции: 1 месяц - еще не тренд. Сам ЦБ пишет в том же обзоре, что темпы роста цен шестой месяц подряд остаются высокими, далеки от целевых 4%.

3️⃣ Внутренний спрос как главный драйвер инфляции в 2024 г. будет расти, за счет накачки экономики госденьгами. При усилении западных санкций, удовлетворить спрос будет труднее. Недавние отказы турецких и китайских банков проводить платежи указывают на такие риски.

4️⃣ Дефицитный бюджет - фактор в пользу инфляции. В январе Минфин неожиданно переоценил дефицит бюджета за 2023 г., он предварительно составил 3,24 трлн руб, при прежней оценке чуть более 1 трлн. В 2024 году в бюджет заложен резкий рост доходов на 22% г/г, и нет уверенности, что это получится.

5️⃣ Не все однозначно с девальвацией рубля, которая вносит весомый вклад в рост цен. Как долго удержится курс в текущем коридоре 87-90?

🎓 В любой непонятной ситуации стоит помнить, что долгосрочная стратегия хоть и должна учитывать тренды, но не должна импульсивно реагировать на каждую новость, будь то инфляция или ставка. В составе портфеля желательно иметь компании, бизнес которых устойчив к таким изменениям. Пример - тот же Сбер, который научился оборачивать в свою пользу как высокие, так и низкие ставки.

#инфляция #ставка #прогнозы

По поводу страхов, что "отберут"

🗣🗣 В соцсетях уже пару месяцев не утихает мандраж по поводу слов Силуанова: "Мы планируем задействовать те сбережения граждан, которые сегодня еще находятся либо на руках у населения, либо не участвуют в активных инвестиционных программах. А таких сбережений более 40 трлн рублей. Хорошие ресурсы... они могут использоваться как источник для экономического развития".

🤦♂️ Первая реакция: на наши 40 триллионов уже посматривают косо, холодок по коже... Ждем конвертации банковских вкладов в гособлигации с погашением в 2048 году?

Тема волнует многих (ещё бы!), поэтому внесу свои пять копеек.

1️⃣ "Отъём" кровных триллионов с финансовой точки зрения (не говоря уже о социально-политической) - сомнительная идея. Зато массовая паника и коллапс банковской системы в этом случае гарантированы.

2️⃣ Технически тоже с трудом себе представляю - как банки это исполнят: сбережения населения и так участвуют в экономике - например, выданы в виде кредитов.

3️⃣ Подорвать доверие к финансовой системе, в т.ч. к фондовому рынку, - выстрел себе в ногу из пушки. В условиях потери зарубежных инвестиций, без доверия не получится мобилизовать внутренние ресурсы.

🤷♂️ О чем тогда говорил министр финансов?

- Он имел в виду в первую очередь новую программу инвестирования долгосрочных сбережений в НПФ и на ИИС-3. Конечно, замораживание денег на 5-10 лет в обмен на льготы - не всем зайдёт. Но ничего похожего на конфискацию в этой истории не просматривается.

🧐 А что если опасения не напрасны, ведь такое уже было в истории? И как понять, что дело "пахнет керосином" и пора задуматься о другой стратегии сохранения капитала?

- Поверьте, мы это увидим по множеству сигналов и симптомов. Пока очевидных признаков маловато для далеко идущих выводов.

Что считаю важным.

⚠️ Лихорадочно перекладываться в активы, которые представляются вам защитными, - из страха, что "завтра всё отберут" - значит ломать долгосрочную стратегию под влиянием эмоций, корежить сбалансированную структуру портфеля;

⚠️ Пытаться спекулировать в надежде заработать на волатильности - "пока дают возможность" - это путь к потерям уже сейчас.

#инвестиции #прогнозы #психология

🗣🗣 В соцсетях уже пару месяцев не утихает мандраж по поводу слов Силуанова: "Мы планируем задействовать те сбережения граждан, которые сегодня еще находятся либо на руках у населения, либо не участвуют в активных инвестиционных программах. А таких сбережений более 40 трлн рублей. Хорошие ресурсы... они могут использоваться как источник для экономического развития".

🤦♂️ Первая реакция: на наши 40 триллионов уже посматривают косо, холодок по коже... Ждем конвертации банковских вкладов в гособлигации с погашением в 2048 году?

Тема волнует многих (ещё бы!), поэтому внесу свои пять копеек.

1️⃣ "Отъём" кровных триллионов с финансовой точки зрения (не говоря уже о социально-политической) - сомнительная идея. Зато массовая паника и коллапс банковской системы в этом случае гарантированы.

2️⃣ Технически тоже с трудом себе представляю - как банки это исполнят: сбережения населения и так участвуют в экономике - например, выданы в виде кредитов.

3️⃣ Подорвать доверие к финансовой системе, в т.ч. к фондовому рынку, - выстрел себе в ногу из пушки. В условиях потери зарубежных инвестиций, без доверия не получится мобилизовать внутренние ресурсы.

🤷♂️ О чем тогда говорил министр финансов?

- Он имел в виду в первую очередь новую программу инвестирования долгосрочных сбережений в НПФ и на ИИС-3. Конечно, замораживание денег на 5-10 лет в обмен на льготы - не всем зайдёт. Но ничего похожего на конфискацию в этой истории не просматривается.

🧐 А что если опасения не напрасны, ведь такое уже было в истории? И как понять, что дело "пахнет керосином" и пора задуматься о другой стратегии сохранения капитала?

- Поверьте, мы это увидим по множеству сигналов и симптомов. Пока очевидных признаков маловато для далеко идущих выводов.

Что считаю важным.

⚠️ Лихорадочно перекладываться в активы, которые представляются вам защитными, - из страха, что "завтра всё отберут" - значит ломать долгосрочную стратегию под влиянием эмоций, корежить сбалансированную структуру портфеля;

⚠️ Пытаться спекулировать в надежде заработать на волатильности - "пока дают возможность" - это путь к потерям уже сейчас.

#инвестиции #прогнозы #психология