🎬 #кино на Новый год для ленивых инвесторов

🎄 Праздничные выходные - время для уютного общения с семьей. Не будем сегодня брать на себя повышенных обязательств и расслабимся немного, посмотрим с детьми кино из нашего детства! Повода сразу два:

🎥 Это один из самых новогодних фильмов в истории кино;

🎥 Он содержит в себе урок финансовой грамотности, но без нравоучений, в форме легкой комедии.

👶 "Один дома 2": по невнимательности родителей 12-летний Кевин один прилетает в Нью-Йорк. Он останавливается в самом дорогом отеле и расплачивается за всё кредитной картой своего отца. Однако, когда администратор отеля узнаёт, что карта числится краденой, Кевин убегает и оказывается на улице в незнакомом городе.

🗣 Пропустим рассказ о приключениях (какой детский фильм без них!), перейдем сразу к урокам. Ребёнка нужно с детства приучать разумно тратить деньги. Совет: для непредвиденных ситуаций ребёнку стоит оформить детскую карту, установить на ней лимит и контролировать расходы онлайн. Дети не научатся распоряжаться деньгами, если не будут иметь их. Только так их можно научить копить и зарабатывать.

🎓 Кстати, показательна история самого Маколея Калкина, сыгравшего главную роль, за которую он получил гонорар $8 млн. Пресса писала, что недетские деньги привели его впоследствии к алкогольной и наркотической зависимости. Взаимосвязь не доказана, но звучит правдоподобно.

💥 Счастливого Нового года, до встречи на канале!

#финансы #грамотность #фильмы

🎄 Праздничные выходные - время для уютного общения с семьей. Не будем сегодня брать на себя повышенных обязательств и расслабимся немного, посмотрим с детьми кино из нашего детства! Повода сразу два:

🎥 Это один из самых новогодних фильмов в истории кино;

🎥 Он содержит в себе урок финансовой грамотности, но без нравоучений, в форме легкой комедии.

👶 "Один дома 2": по невнимательности родителей 12-летний Кевин один прилетает в Нью-Йорк. Он останавливается в самом дорогом отеле и расплачивается за всё кредитной картой своего отца. Однако, когда администратор отеля узнаёт, что карта числится краденой, Кевин убегает и оказывается на улице в незнакомом городе.

🗣 Пропустим рассказ о приключениях (какой детский фильм без них!), перейдем сразу к урокам. Ребёнка нужно с детства приучать разумно тратить деньги. Совет: для непредвиденных ситуаций ребёнку стоит оформить детскую карту, установить на ней лимит и контролировать расходы онлайн. Дети не научатся распоряжаться деньгами, если не будут иметь их. Только так их можно научить копить и зарабатывать.

🎓 Кстати, показательна история самого Маколея Калкина, сыгравшего главную роль, за которую он получил гонорар $8 млн. Пресса писала, что недетские деньги привели его впоследствии к алкогольной и наркотической зависимости. Взаимосвязь не доказана, но звучит правдоподобно.

💥 Счастливого Нового года, до встречи на канале!

#финансы #грамотность #фильмы

RUTUBE

Один дома 2: Затерянный в Нью-Йорке (фильм, 1992)

Самый маленький герой Америки устраивает большой переполох в Нью-Йорке! Кевин МакКалистер вернулся! Но теперь он один не дома, а в Нью-Йорке и у него достаточно денег и кредитных карточек, чтобы превратить Большое Яблоко в собственную площадку для игр.

…

…

Биометрия: удобство vs риски

📺 Минцифры доложило, что биометрические профили подключили 18 млн россиян. План был 70 млн, но с учетом того, что в 2021 было всего 164 тыс., - большой прогресс. Радоваться или насторожиться? Идём на сайт Единой биометрической системы (ЕБС). Там пишут, что биометрия - "ключ, который нельзя потерять и крайне сложно подделать ...Все другие способы идентификации ненадежны".

🎓 Начнем с базы. Биометрия - уникальные биологические характеристики человека: отпечатки пальцев, изображение лица, голос, радужная оболочка глаз и др. Все это может быть использовано для подтверждения личности, особенно в финансовой сфере. Так, банковские приложения активно предлагают настроить вход по биометрии.

😎 Другой пример - назойливо атакующие нас спамеры - быстро перешли на технологии искусственного интеллекта. Купить типовую нейронку дешевле и эффективнее, чем организовать реальный колл-центр. ИИ активно используют как мошенники, так и крупнейшие банки. Уверен, многие из вас уже имели удовольствие пообщаться роботом, убедительно предлагающим карту Сбера. Неискушенный клиент может принять его за живого человека.

⚔️ У биометрии немало противников, и не только среди условных бабушек и борцов с вышками "5G". IT-миллиардерша Наталья Касперская сомневается в надежности защиты. Данные хранятся в общих базах, с которыми работают обычные сисадмины и даже операционисты с небольшой зарплатой. Украденную биометрию можно использовать для сделок с недвижимостью или управления банковскими и брокерскими счетами. Идеальное сочетание для утечки - когда биометрические данные хранятся вместе с персональными (сканы доков + запись голоса и биометрия лица).

❓ Как к этому относиться и что делать? Способы защитить свои персональные данные и деньги - просты и консервативны:

✔️ Двухфакторная идентификация на сервисах;

✔️ Самозапрет на оформление кредитов - с 1 июля 2024 г. можно будет запросить и отозвать через Госуслуги и МФЦ неограниченное кол-во раз.

✔️ Настройки конфиденциальности в соцсетях;

✔️ Не использовать общедоступные хранилища (Dropbox, Яндекс/Гугл диск и пр.) для личных данных;

✔️ Осторожность с общедоступным Wi-Fi;

✔️ Приватные настройки вэб-камеры и др.

👉 В целом я отношусь к новшествам спокойно, прогресс не остановить. Условие - соблюдение финансовой гигиены и элементарных правила предосторожности.

#биометрия #риски #финансы

📺 Минцифры доложило, что биометрические профили подключили 18 млн россиян. План был 70 млн, но с учетом того, что в 2021 было всего 164 тыс., - большой прогресс. Радоваться или насторожиться? Идём на сайт Единой биометрической системы (ЕБС). Там пишут, что биометрия - "ключ, который нельзя потерять и крайне сложно подделать ...Все другие способы идентификации ненадежны".

🎓 Начнем с базы. Биометрия - уникальные биологические характеристики человека: отпечатки пальцев, изображение лица, голос, радужная оболочка глаз и др. Все это может быть использовано для подтверждения личности, особенно в финансовой сфере. Так, банковские приложения активно предлагают настроить вход по биометрии.

😎 Другой пример - назойливо атакующие нас спамеры - быстро перешли на технологии искусственного интеллекта. Купить типовую нейронку дешевле и эффективнее, чем организовать реальный колл-центр. ИИ активно используют как мошенники, так и крупнейшие банки. Уверен, многие из вас уже имели удовольствие пообщаться роботом, убедительно предлагающим карту Сбера. Неискушенный клиент может принять его за живого человека.

⚔️ У биометрии немало противников, и не только среди условных бабушек и борцов с вышками "5G". IT-миллиардерша Наталья Касперская сомневается в надежности защиты. Данные хранятся в общих базах, с которыми работают обычные сисадмины и даже операционисты с небольшой зарплатой. Украденную биометрию можно использовать для сделок с недвижимостью или управления банковскими и брокерскими счетами. Идеальное сочетание для утечки - когда биометрические данные хранятся вместе с персональными (сканы доков + запись голоса и биометрия лица).

❓ Как к этому относиться и что делать? Способы защитить свои персональные данные и деньги - просты и консервативны:

✔️ Двухфакторная идентификация на сервисах;

✔️ Самозапрет на оформление кредитов - с 1 июля 2024 г. можно будет запросить и отозвать через Госуслуги и МФЦ неограниченное кол-во раз.

✔️ Настройки конфиденциальности в соцсетях;

✔️ Не использовать общедоступные хранилища (Dropbox, Яндекс/Гугл диск и пр.) для личных данных;

✔️ Осторожность с общедоступным Wi-Fi;

✔️ Приватные настройки вэб-камеры и др.

👉 В целом я отношусь к новшествам спокойно, прогресс не остановить. Условие - соблюдение финансовой гигиены и элементарных правила предосторожности.

#биометрия #риски #финансы

🛍 Рассрочка: разбираемся, чтобы не переплатить

👉 Для начала - не путаем: есть 2 вида рассрочки.

1️⃣ Платная - POS-кредитование - тот же кредит, только не в отделении банка или МФО, а в магазине (POS - Point of Sale - "торговая точка"). Оформляется за несколько минут под паспорт, без залога. Могут отказать при плохой кредитной истории. Продавец получает за товар сумму за минусом банковской комиссии (т.е. скидку получает не сам клиент, а банк).

2️⃣ Условно бесплатная - сервисы BNPL (Buy Now, Pay Later — «покупай сейчас, плати потом») - без кредитного договора, могут предоставлять не только банки и МФО, но и "операторы рассрочки". Ваши данные не попадают в бюро кредитных историй и не учитывается в долговой нагрузке. Если хотите создать себе положительную КИ - оформляйте POS-рассрочку👆.

Популярные сервисы (операторы) BNPL:

▫️ Тинькофф Банк - «Долями»;

▫️ Яндекс - «Сплит»;

▫️ Ozon - "Рассрочка 0%";

▫️ Сбер - «Плати частями»;

▫️ Альфа-банк - «Подели»;

▫️ Совкомбанк - «Халва частями».

🧐 Совсем ничего не переплачиваем? Как правило, есть льготный период: в Яндексе 2 мес. без комиссий, до 6 мес - комиссия в эквиваленте до 36% годовых, на Озоне до 60 дней = 0%, после комиссия до 53.5% годовых.

Что важно знать, чтобы не переплатить.

⚠️ Продавец может заранее завысить ценник на размер комиссии банку. Тогда, возможно, дешевле купить без рассрочки в другом месте. Легко проверить сравнением цен на сайтах.

⚠️ У сервиса может быть комиссия за оформление.

⚠️ Если нет договора - нет и обязанности детально информировать вас об условиях рассрочки.

⚠️ Предложение рассрочки дается не на все товары и не всем покупателям.

⚠️ Хоть вы и не оформляете договор, ответственности не избежать: у маркетплейса о вас достаточно данных - как минимум ФИО, телефон, адрес, история покупок. Если что, взыщут через банк.

🎓 Вывод. При грамотном подходе, рассрочка может стать полезным инструментом экономии семейного бюджета. Но перед оформлением внимательно читаем условия, если остались вопросы - смело задаем их поддержке. Можно попросить график платежей - иногда только так увидишь реальную картину.

#финансы #грамотность #кредиты #рассрочка

👉 Для начала - не путаем: есть 2 вида рассрочки.

1️⃣ Платная - POS-кредитование - тот же кредит, только не в отделении банка или МФО, а в магазине (POS - Point of Sale - "торговая точка"). Оформляется за несколько минут под паспорт, без залога. Могут отказать при плохой кредитной истории. Продавец получает за товар сумму за минусом банковской комиссии (т.е. скидку получает не сам клиент, а банк).

2️⃣ Условно бесплатная - сервисы BNPL (Buy Now, Pay Later — «покупай сейчас, плати потом») - без кредитного договора, могут предоставлять не только банки и МФО, но и "операторы рассрочки". Ваши данные не попадают в бюро кредитных историй и не учитывается в долговой нагрузке. Если хотите создать себе положительную КИ - оформляйте POS-рассрочку👆.

Популярные сервисы (операторы) BNPL:

▫️ Тинькофф Банк - «Долями»;

▫️ Яндекс - «Сплит»;

▫️ Ozon - "Рассрочка 0%";

▫️ Сбер - «Плати частями»;

▫️ Альфа-банк - «Подели»;

▫️ Совкомбанк - «Халва частями».

🧐 Совсем ничего не переплачиваем? Как правило, есть льготный период: в Яндексе 2 мес. без комиссий, до 6 мес - комиссия в эквиваленте до 36% годовых, на Озоне до 60 дней = 0%, после комиссия до 53.5% годовых.

Что важно знать, чтобы не переплатить.

⚠️ Продавец может заранее завысить ценник на размер комиссии банку. Тогда, возможно, дешевле купить без рассрочки в другом месте. Легко проверить сравнением цен на сайтах.

⚠️ У сервиса может быть комиссия за оформление.

⚠️ Если нет договора - нет и обязанности детально информировать вас об условиях рассрочки.

⚠️ Предложение рассрочки дается не на все товары и не всем покупателям.

⚠️ Хоть вы и не оформляете договор, ответственности не избежать: у маркетплейса о вас достаточно данных - как минимум ФИО, телефон, адрес, история покупок. Если что, взыщут через банк.

🎓 Вывод. При грамотном подходе, рассрочка может стать полезным инструментом экономии семейного бюджета. Но перед оформлением внимательно читаем условия, если остались вопросы - смело задаем их поддержке. Можно попросить график платежей - иногда только так увидишь реальную картину.

#финансы #грамотность #кредиты #рассрочка

🎬 #кино для ленивых инвесторов

🎥 “Миллиарды” не нуждаются в рекомендациях, многие из вас давно в теме, а кто-то наверняка глубоко погружался в перипетии сюжета и судьбы героев. И всё же последний 7-й сезон дает новые поводы для упоминаний, даже если и со стороны хейтеров (такие тоже есть).

💽 Сериал “Миллиарды” (2016-2023) стал культовым для многих, и для этого не обязательно быть причастным к миру финансов и биржевой торговли. Есть что-то притягательное, в т.ч. благодаря магии актерской игры. Кстати, в новом сезоне мы снова можем видеть исполнителя роли Бобби Аксельрода - Дэмиэна Льюиса, который в 2021 г. покинул команду из-за семейной трагедии.

🍿 “Залипать” на сериалах, тратя на это занятие все свободное (а иногда и рабочее) время - не самый лучший путь к саморазвитию. Даже если вы совсем ленивый инвестор. Для “Миллиардов” я бы сделал исключение.

#фильмы #финансы #рекомендации

🎥 “Миллиарды” не нуждаются в рекомендациях, многие из вас давно в теме, а кто-то наверняка глубоко погружался в перипетии сюжета и судьбы героев. И всё же последний 7-й сезон дает новые поводы для упоминаний, даже если и со стороны хейтеров (такие тоже есть).

💽 Сериал “Миллиарды” (2016-2023) стал культовым для многих, и для этого не обязательно быть причастным к миру финансов и биржевой торговли. Есть что-то притягательное, в т.ч. благодаря магии актерской игры. Кстати, в новом сезоне мы снова можем видеть исполнителя роли Бобби Аксельрода - Дэмиэна Льюиса, который в 2021 г. покинул команду из-за семейной трагедии.

🍿 “Залипать” на сериалах, тратя на это занятие все свободное (а иногда и рабочее) время - не самый лучший путь к саморазвитию. Даже если вы совсем ленивый инвестор. Для “Миллиардов” я бы сделал исключение.

#фильмы #финансы #рекомендации

YouTube

Миллиарды (7 финальный сезон) — Русский трейлер (2023)

Подписывайтесь, чтобы не пропустить новые трейлеры.

В кино с 21 декабря 2023

В заключительном, седьмом, сезоне сериала «Миллиарды» главные герои продолжают на собственном примере исследовать темы власти, жадности и денег. Старые травмы персонажей превратятся…

В кино с 21 декабря 2023

В заключительном, седьмом, сезоне сериала «Миллиарды» главные герои продолжают на собственном примере исследовать темы власти, жадности и денег. Старые травмы персонажей превратятся…

Быть должным кому-то - выгодно?

🗣 ЦБ жалуется на бум спроса на кредиты, несмотря на высокую ставку и ужесточение условий для заемщиков. О чем думают люди, они совсем потеряли страх долговой кабалы? И нет, я не о постоянных клиентах “Займера”. Я о тех, кто в общем-то умеет считать и планировать свой бюджет.

👉 Есть такая версия, что все, кто взял кредиты/ипотеки в последние годы, - в плюсе, с учетом инфляции, что кредиты берут от того, что не верят в замедление роста цен. Берут, потому что по отдельным позициям (авто, квартиры, зарубежные поездки и др.) цены в рублях выросли кратно за последние три-пять лет.

🌐 Кстати, так поступают даже целые государства - конечно, из тех, что могут себе это позволить (не буду спойлерить): взять в долг при ставке в 0.25% годовых, отдать - при 5.25% или выше. Долг частично сгорает в огне инфляции, а если случится гиперинфляция - тем более.

❓ На вопрос о выгоде жизни в долг, для разных людей будут разные ответы. Они зависят:

✔️ от возраста - чем старше, тем выше ценность сбережений и жилья в собственности, и ниже ценность “ништяков”, которые в молодости воспринимались как must have.

✔️ от дохода - например, годовая премия позволяет вам закрыть долги, а ваш сосед берет кредит на максимальный срок, чтобы уложиться в платеж.

✔️ От целей - инвестиционных, или для жизни и т.д.

🧮 Но есть общие моменты, актуальные для всех. Если ставка по кредиту существенно (минимум на 3-4%) ниже инфляции и текущих ставок по депозитам - уже интересно рассмотреть вариант.

📉 В общем случае, досрочное погашение снижает вашу переплату, которая с годами может даже сравняться с суммой займа. Но гасить в первую очередь лучше самые невыгодные кредиты с высокими ставками. Если это длинный кредит с выгодной ставкой - стоит сначала посчитать на калькуляторе. Возможно, разумнее разместить свободные средства под более высокую ставку - на тот же депозит под 15-16%. Пусть придется переложиться пару раз, открыв новый вклад. Или купить ОФЗ с доходностью выше кредитной ставки (как сделал я со своей семейной ипотекой).

🤷♂️ Если для нас есть выгода, за чей счет банкет? Почему все банки до сих пор не обанкротились, а зарабатывают рекордную за всю историю прибыль?

✅ В случае со дешевой ипотекой, разницу доплачивает государство, т.е. другие налогоплательщики (эта лавочка постепенно закрывается), и отчасти те, у кого рыночная ставка.

✅ За кредитку с беспроцентным периодом - бизнес, который платит банку комиссию за эквайринг.

✅ Важный источник прибыли банков - бесплатные остатки на счетах, владельцы которых не озаботились извлечением процентного дохода.

🧐 Разумеется, не все так однозначно с кредитом. Как и всяким финансовым инструментом, им надо уметь пользоваться. Он может провоцировать вас как на необязательные траты, так и на инвестиции в кредит (плечо - его разновидность). Кстати, встречал комментарии тех, кто реально берет потребы на маржинальную торговлю, т.к. ставка по ним дешевле гарантийного обеспечения у брокера! 🤦♂️

🎓 Вывод: идеальный кредит - тот, что может улучшить ваше финансовое состояние, с контролируемым риском. Но для этого нужна финансовая дисциплина и следование долгосрочному плану.

#финансы #инвестиции #ставки #кредиты

🗣 ЦБ жалуется на бум спроса на кредиты, несмотря на высокую ставку и ужесточение условий для заемщиков. О чем думают люди, они совсем потеряли страх долговой кабалы? И нет, я не о постоянных клиентах “Займера”. Я о тех, кто в общем-то умеет считать и планировать свой бюджет.

👉 Есть такая версия, что все, кто взял кредиты/ипотеки в последние годы, - в плюсе, с учетом инфляции, что кредиты берут от того, что не верят в замедление роста цен. Берут, потому что по отдельным позициям (авто, квартиры, зарубежные поездки и др.) цены в рублях выросли кратно за последние три-пять лет.

🌐 Кстати, так поступают даже целые государства - конечно, из тех, что могут себе это позволить (не буду спойлерить): взять в долг при ставке в 0.25% годовых, отдать - при 5.25% или выше. Долг частично сгорает в огне инфляции, а если случится гиперинфляция - тем более.

❓ На вопрос о выгоде жизни в долг, для разных людей будут разные ответы. Они зависят:

✔️ от возраста - чем старше, тем выше ценность сбережений и жилья в собственности, и ниже ценность “ништяков”, которые в молодости воспринимались как must have.

✔️ от дохода - например, годовая премия позволяет вам закрыть долги, а ваш сосед берет кредит на максимальный срок, чтобы уложиться в платеж.

✔️ От целей - инвестиционных, или для жизни и т.д.

🧮 Но есть общие моменты, актуальные для всех. Если ставка по кредиту существенно (минимум на 3-4%) ниже инфляции и текущих ставок по депозитам - уже интересно рассмотреть вариант.

📉 В общем случае, досрочное погашение снижает вашу переплату, которая с годами может даже сравняться с суммой займа. Но гасить в первую очередь лучше самые невыгодные кредиты с высокими ставками. Если это длинный кредит с выгодной ставкой - стоит сначала посчитать на калькуляторе. Возможно, разумнее разместить свободные средства под более высокую ставку - на тот же депозит под 15-16%. Пусть придется переложиться пару раз, открыв новый вклад. Или купить ОФЗ с доходностью выше кредитной ставки (как сделал я со своей семейной ипотекой).

🤷♂️ Если для нас есть выгода, за чей счет банкет? Почему все банки до сих пор не обанкротились, а зарабатывают рекордную за всю историю прибыль?

✅ В случае со дешевой ипотекой, разницу доплачивает государство, т.е. другие налогоплательщики (эта лавочка постепенно закрывается), и отчасти те, у кого рыночная ставка.

✅ За кредитку с беспроцентным периодом - бизнес, который платит банку комиссию за эквайринг.

✅ Важный источник прибыли банков - бесплатные остатки на счетах, владельцы которых не озаботились извлечением процентного дохода.

🧐 Разумеется, не все так однозначно с кредитом. Как и всяким финансовым инструментом, им надо уметь пользоваться. Он может провоцировать вас как на необязательные траты, так и на инвестиции в кредит (плечо - его разновидность). Кстати, встречал комментарии тех, кто реально берет потребы на маржинальную торговлю, т.к. ставка по ним дешевле гарантийного обеспечения у брокера! 🤦♂️

🎓 Вывод: идеальный кредит - тот, что может улучшить ваше финансовое состояние, с контролируемым риском. Но для этого нужна финансовая дисциплина и следование долгосрочному плану.

#финансы #инвестиции #ставки #кредиты

"На почитать" в эти выходные

📚 Выходные можно проводить по-разному. Иногда (особенно когда погода не располагает к активностям), хочется провести вечер в ламповой обстановке и выделить время на чтение. Сегодня подобрал несколько высказываний, которые укладываются в логику долгосрочного инвестирования, как я её понимаю. Взял их из книг Моргана Хаузела. Самая известная российским читателям - “Психология денег. Вечные уроки богатства, жадности и счастья”.

О длинном горизонте инвестирования

🎯 “Как долго вы продолжаете инвестировать, скорее всего будет единственным важным фактором, определяющим, каковы ваши успехи в инвестировании”.

🎯 “Большие деньги не покупают или продают, большие деньги выжидают” (цитата из Джесси Ливермора).

🎯 “Сумму, которую, как вы считаете, вам хватит на пенсию, смело умножайте на три. Теперь вы близки к реальности”.

🎯 “На момент написания этой книги состояние Уоррена Баффета составляет 84,5 миллиарда. Из них 84,2 миллиарда появились после того, как ему исполнилось 50 лет”.

О прогнозах

🎯 “Инвесторы хотят верить во что-то. Прогнозисты хотят заработать на жизнь. Одну из этих групп ждёт разочарование. Я думаю, вы знаете, какую”.

🎯 “Аналитики невероятно хороши, когда рассказывают о том, что уже произошло, но почти не способны рассказать нам, что случится в будущем. Очень часто зеркало заднего вида путают с лобовым стеклом”.

🎯 “Лучший трёхлетний период владения акциями был во время Великой Депрессии. Затем - начавшийся в 2009-м, когда экономика боролась с разрухой. Лучший рост начинается, когда большинство людей думает, что наибольшие потери еще впереди”.

🎯 “Мир полон сюрпризов. Мы должны использовать неожиданности прошлого не как инструкцию на будущее, а как признание того, что мы не имеем понятия, что произойдет в ближайшее время”.

🎯 “Самая важная часть любого плана – это планирование мероприятий на тот случай, когда все пойдет не по плану”.

О торговой активности и пассивной стратегии

🎯 “Стремление непременно что-либо делать перенаправило немыслимое количество богатства от инвесторов к брокерам”.

🎯 “Остерегайтесь финансовых советов от людей, которые играют не в ту же игру, что и вы”.

О психологии инвестирования

🎯 “Большая проблема всех графиков заключается в том, что на них не отмечены эмоции, нервные срывы и человеческие трагедии”.

🎯 “Изучите успешных инвесторов, и вы заметите общий знаменатель: они мастера психологии. Они не могут контролировать рынок, но имеют полный контроль над своим серым веществом между ушами”.

#книги #финансы #инвестиции #психология

📚 Выходные можно проводить по-разному. Иногда (особенно когда погода не располагает к активностям), хочется провести вечер в ламповой обстановке и выделить время на чтение. Сегодня подобрал несколько высказываний, которые укладываются в логику долгосрочного инвестирования, как я её понимаю. Взял их из книг Моргана Хаузела. Самая известная российским читателям - “Психология денег. Вечные уроки богатства, жадности и счастья”.

О длинном горизонте инвестирования

🎯 “Как долго вы продолжаете инвестировать, скорее всего будет единственным важным фактором, определяющим, каковы ваши успехи в инвестировании”.

🎯 “Большие деньги не покупают или продают, большие деньги выжидают” (цитата из Джесси Ливермора).

🎯 “Сумму, которую, как вы считаете, вам хватит на пенсию, смело умножайте на три. Теперь вы близки к реальности”.

🎯 “На момент написания этой книги состояние Уоррена Баффета составляет 84,5 миллиарда. Из них 84,2 миллиарда появились после того, как ему исполнилось 50 лет”.

О прогнозах

🎯 “Инвесторы хотят верить во что-то. Прогнозисты хотят заработать на жизнь. Одну из этих групп ждёт разочарование. Я думаю, вы знаете, какую”.

🎯 “Аналитики невероятно хороши, когда рассказывают о том, что уже произошло, но почти не способны рассказать нам, что случится в будущем. Очень часто зеркало заднего вида путают с лобовым стеклом”.

🎯 “Лучший трёхлетний период владения акциями был во время Великой Депрессии. Затем - начавшийся в 2009-м, когда экономика боролась с разрухой. Лучший рост начинается, когда большинство людей думает, что наибольшие потери еще впереди”.

🎯 “Мир полон сюрпризов. Мы должны использовать неожиданности прошлого не как инструкцию на будущее, а как признание того, что мы не имеем понятия, что произойдет в ближайшее время”.

🎯 “Самая важная часть любого плана – это планирование мероприятий на тот случай, когда все пойдет не по плану”.

О торговой активности и пассивной стратегии

🎯 “Стремление непременно что-либо делать перенаправило немыслимое количество богатства от инвесторов к брокерам”.

🎯 “Остерегайтесь финансовых советов от людей, которые играют не в ту же игру, что и вы”.

О психологии инвестирования

🎯 “Большая проблема всех графиков заключается в том, что на них не отмечены эмоции, нервные срывы и человеческие трагедии”.

🎯 “Изучите успешных инвесторов, и вы заметите общий знаменатель: они мастера психологии. Они не могут контролировать рынок, но имеют полный контроль над своим серым веществом между ушами”.

#книги #финансы #инвестиции #психология

Майские указы 3.0: где будет рынок и мы вместе с ним?

🇷🇺 Вчера подписаны президентские указы, где названы цели до 2036 года. Российская экономика должна стать четвертой в мире, люди — жить дольше 80 лет, а МРОТ - удвоиться к 2030 году. И много чего еще.

📺 Оставим обсуждение этих глобальных целей для телевизионных и диванных аналитиков. Нас интересуют в первую очередь плановые цифры по фондовому рынку.

📈 В указе требуется обеспечить рост капитализации фондового рынка до 66% ВВП к 2030 г и до 75% ВВП к 2036 г. (сейчас - 58,1 трлн руб. или 34% ВВП). В БКС уже посчитали, что индекс Мосбиржи в 2030 г. должен достичь 9000 п. (на момент подготовки поста 3 430 п.). Можете экстраполировать этот рост на свои портфели, хотя это очень условно, пусть и вдохновляюще.

✍️ После февральского Послания я уже писал, что цель не выглядит слишком амбициозной: это около 20-25% в год, с учетом налогов и дивидендов. За последние 12 месяцев уже сделали +50% по индексу (правда, с низкой базы 2022-го)

✊ Ну что ж, задача понятна! Расходимся выполнять? Да, но сначала - несколько важных условий, которые окажут влияние на достижение поставленных целей. Фондовый рынок - сложный живой организм, а не “сферический конь в вакууме”. Он развивается нелинейно, под воздействием целого букета факторов. Перечислю те, что с ходу пришли в голову.

1️⃣ Ключевая ставка, которая в свою очередь завязана на инфляцию. Какой она будет в ближайшие 6 и 12 лет? Глава ЦБ, например, не рискует давать прогнозы на такой срок.

2️⃣ Курс рубля: здесь все еще более неопределенно, горизонт планирования в несколько месяцев - уже смело. При девальвации, допустим, до 100 или 110 рост индекса почти гарантирован, благодаря валютной переоценке активов, номинированных в рублях, особенно экспортеров.

3️⃣ Сырьевая конъюнктура, в первую очередь нефть. Ванговать её котировки можно, но ценность долгосрочных прогнозов здесь невысока. Доходы от сырьевого экспорта - важнейший драйвер рынка, и не только для акций нефтяников.

4️⃣ Доверие к фондовому рынку: если прецедент с конфискацией акций миноритариев СМЗ станет массовой практикой (будем верить, что нет), рост будет поставлен под угрозу.

5️⃣ Геополитика: мы не можем знать, как и в какой момент она напомнит о себе. Возможен ли обвал в стиле “24.02.22”, выпустят ли заблокированных нерезидентов, состоится ли обмен активов, вернется ли Газпром на западные рынки и т.д.? Полет фантазии безграничен.

❓ Что в итоге? Порадуемся дважды: спустя 6, а потом 12 лет, если цели указов будут достигнуты, тем более если перевыполнены. Или нет…

💼 Важно, чтобы наши финансовые цели в меньшей степени зависели от перечисленных выше факторов, чем рынок в целом. Для этого мы и выстраиваем правильный баланс доходностей и рисков в наших портфелях, формируем набор защитных инструментов и подушку безопасности. Как говорили еще в античности, “Делай, что должно, и будь что будет” (с).

#инвестирование #финансы #цели

🇷🇺 Вчера подписаны президентские указы, где названы цели до 2036 года. Российская экономика должна стать четвертой в мире, люди — жить дольше 80 лет, а МРОТ - удвоиться к 2030 году. И много чего еще.

📺 Оставим обсуждение этих глобальных целей для телевизионных и диванных аналитиков. Нас интересуют в первую очередь плановые цифры по фондовому рынку.

📈 В указе требуется обеспечить рост капитализации фондового рынка до 66% ВВП к 2030 г и до 75% ВВП к 2036 г. (сейчас - 58,1 трлн руб. или 34% ВВП). В БКС уже посчитали, что индекс Мосбиржи в 2030 г. должен достичь 9000 п. (на момент подготовки поста 3 430 п.). Можете экстраполировать этот рост на свои портфели, хотя это очень условно, пусть и вдохновляюще.

✍️ После февральского Послания я уже писал, что цель не выглядит слишком амбициозной: это около 20-25% в год, с учетом налогов и дивидендов. За последние 12 месяцев уже сделали +50% по индексу (правда, с низкой базы 2022-го)

✊ Ну что ж, задача понятна! Расходимся выполнять? Да, но сначала - несколько важных условий, которые окажут влияние на достижение поставленных целей. Фондовый рынок - сложный живой организм, а не “сферический конь в вакууме”. Он развивается нелинейно, под воздействием целого букета факторов. Перечислю те, что с ходу пришли в голову.

1️⃣ Ключевая ставка, которая в свою очередь завязана на инфляцию. Какой она будет в ближайшие 6 и 12 лет? Глава ЦБ, например, не рискует давать прогнозы на такой срок.

2️⃣ Курс рубля: здесь все еще более неопределенно, горизонт планирования в несколько месяцев - уже смело. При девальвации, допустим, до 100 или 110 рост индекса почти гарантирован, благодаря валютной переоценке активов, номинированных в рублях, особенно экспортеров.

3️⃣ Сырьевая конъюнктура, в первую очередь нефть. Ванговать её котировки можно, но ценность долгосрочных прогнозов здесь невысока. Доходы от сырьевого экспорта - важнейший драйвер рынка, и не только для акций нефтяников.

4️⃣ Доверие к фондовому рынку: если прецедент с конфискацией акций миноритариев СМЗ станет массовой практикой (будем верить, что нет), рост будет поставлен под угрозу.

5️⃣ Геополитика: мы не можем знать, как и в какой момент она напомнит о себе. Возможен ли обвал в стиле “24.02.22”, выпустят ли заблокированных нерезидентов, состоится ли обмен активов, вернется ли Газпром на западные рынки и т.д.? Полет фантазии безграничен.

❓ Что в итоге? Порадуемся дважды: спустя 6, а потом 12 лет, если цели указов будут достигнуты, тем более если перевыполнены. Или нет…

💼 Важно, чтобы наши финансовые цели в меньшей степени зависели от перечисленных выше факторов, чем рынок в целом. Для этого мы и выстраиваем правильный баланс доходностей и рисков в наших портфелях, формируем набор защитных инструментов и подушку безопасности. Как говорили еще в античности, “Делай, что должно, и будь что будет” (с).

#инвестирование #финансы #цели

Кто покупает лишнее, в конце концов продает необходимое

Б. Франклин

📘 Для тех, кто задумался о базовых правилах, помогающим начать инвестировать, можно обратить внимание на книгу «Девушка с деньгами: Книга о финансах и здравом смысле» Анастасии Веселко.

💼 Она не научит вас инвестициям, но для многих людей, независимо от страны проживания и профессии, большим препятствием становится недостаток свободных средств. Причем размер дохода здесь не играет первостепенной роли. Процитирую мысль из книги: “Как бы ни рос доход, расходы тут же подтянутся. Не мечтайте, что с новой большой зарплаты откладывать будет легче”.

🎓 Научиться управлять своим бюджетом - и просто, и сложно одновременно. Вокруг масса приложений, готовых табличек для учета. Но при этом далеко не у всех получается откладывать. Потому что доходы ограничены, а расходы бесконечны. Научиться зарабатывать недостаточно, важно воспринимать деньги как ресурс, которым нужно учиться управлять, ради достижения целей.

#книги #финансы

Б. Франклин

📘 Для тех, кто задумался о базовых правилах, помогающим начать инвестировать, можно обратить внимание на книгу «Девушка с деньгами: Книга о финансах и здравом смысле» Анастасии Веселко.

💼 Она не научит вас инвестициям, но для многих людей, независимо от страны проживания и профессии, большим препятствием становится недостаток свободных средств. Причем размер дохода здесь не играет первостепенной роли. Процитирую мысль из книги: “Как бы ни рос доход, расходы тут же подтянутся. Не мечтайте, что с новой большой зарплаты откладывать будет легче”.

🎓 Научиться управлять своим бюджетом - и просто, и сложно одновременно. Вокруг масса приложений, готовых табличек для учета. Но при этом далеко не у всех получается откладывать. Потому что доходы ограничены, а расходы бесконечны. Научиться зарабатывать недостаточно, важно воспринимать деньги как ресурс, которым нужно учиться управлять, ради достижения целей.

#книги #финансы

Дьявол кроется в деталях, как и финансовые потери

📈 Ключевая ставка высоко и может стать еще выше, и деньгам населения в такое время вполне комфортно на рублевых вкладах. Актуализируем еще раз эту тему: как не утонуть в море предложений, не потеряв в доходности. Посмотрим, что пишут банки мелким шрифтом, или просто умалчивают.

Очевидные публичные условия, с которыми плюс-минус все понятно даже обывателю:

▪️ Ограничения по сумме, за пределами которой процент ниже.

▪️ Максимальная выгода только на 2-6 месяцев - логичный для банка ход, ведь он сам не уверен в своем прогнозе по ставке ЦБ.

▪️ Только для “новых” денег - после окончания придется подсуетиться и переложиться в другой банк.

▪️ Запрет на досрочное снятие и пополнение, с выплатой 0,01% годовых. Кстати, пополнение для банка так же невыгодно, как и снятие: он теряет возможность контролировать вашу доходность.

▪️ Доп. условия - минимальные траты по картам, подписки, страховки и т.п.

🧮 Важный момент - капитализация процентов (как правило ежемесячно), или их выплата в конце срока. Вклад с более низкой ставкой может оказаться выгоднее (особенно долгосрочно), если в нем зашита капитализация. Все предложения нужно смотреть с калькулятором сравнения, их полно в интернете.

💰 С накопительным счетом только на первый взгляд все просто. Большинство начисляют % на минимальный остаток за месяц. Есть скрытый подвох при открытии: если зачислять деньги не одним траншем (например, в банкомате ограничения по количеству купюр), то за первый месяц вы получите % только на первый транш. На больших суммах - ощутимо.

🕰 Горизонт вложений - решающий вопрос. В условиях волатильности ставки, вклад даже на 1 год может стать проблемой: ваши деньги будут заперты до окончания срока, либо вы выйдете с потерей накопленных процентов, проиграв инфляции. Вам повезет, если ключевая ставка за это время пойдет вниз или хотя бы сохранится. Но рассчитывать на удачу - такое себе решение.

📊 Есть также вероятность, что в течение срока вклада на рынке акций появятся вкусные уровни для входа. Упустив момент распродаж, ваш не заработанный профит может оказаться больше, чем полученный процентный доход.

🎓 Вывод: к любому финансовому инструменту, даже к такому простому, как вклад или накопительный счет, нужно относиться предельно внимательно! Разница в доходе от припаркованных средств может быть существенной из-за скрытых нюансов.

#финансы #банки #вклады

📈 Ключевая ставка высоко и может стать еще выше, и деньгам населения в такое время вполне комфортно на рублевых вкладах. Актуализируем еще раз эту тему: как не утонуть в море предложений, не потеряв в доходности. Посмотрим, что пишут банки мелким шрифтом, или просто умалчивают.

Очевидные публичные условия, с которыми плюс-минус все понятно даже обывателю:

▪️ Ограничения по сумме, за пределами которой процент ниже.

▪️ Максимальная выгода только на 2-6 месяцев - логичный для банка ход, ведь он сам не уверен в своем прогнозе по ставке ЦБ.

▪️ Только для “новых” денег - после окончания придется подсуетиться и переложиться в другой банк.

▪️ Запрет на досрочное снятие и пополнение, с выплатой 0,01% годовых. Кстати, пополнение для банка так же невыгодно, как и снятие: он теряет возможность контролировать вашу доходность.

▪️ Доп. условия - минимальные траты по картам, подписки, страховки и т.п.

🧮 Важный момент - капитализация процентов (как правило ежемесячно), или их выплата в конце срока. Вклад с более низкой ставкой может оказаться выгоднее (особенно долгосрочно), если в нем зашита капитализация. Все предложения нужно смотреть с калькулятором сравнения, их полно в интернете.

💰 С накопительным счетом только на первый взгляд все просто. Большинство начисляют % на минимальный остаток за месяц. Есть скрытый подвох при открытии: если зачислять деньги не одним траншем (например, в банкомате ограничения по количеству купюр), то за первый месяц вы получите % только на первый транш. На больших суммах - ощутимо.

🕰 Горизонт вложений - решающий вопрос. В условиях волатильности ставки, вклад даже на 1 год может стать проблемой: ваши деньги будут заперты до окончания срока, либо вы выйдете с потерей накопленных процентов, проиграв инфляции. Вам повезет, если ключевая ставка за это время пойдет вниз или хотя бы сохранится. Но рассчитывать на удачу - такое себе решение.

📊 Есть также вероятность, что в течение срока вклада на рынке акций появятся вкусные уровни для входа. Упустив момент распродаж, ваш не заработанный профит может оказаться больше, чем полученный процентный доход.

🎓 Вывод: к любому финансовому инструменту, даже к такому простому, как вклад или накопительный счет, нужно относиться предельно внимательно! Разница в доходе от припаркованных средств может быть существенной из-за скрытых нюансов.

#финансы #банки #вклады

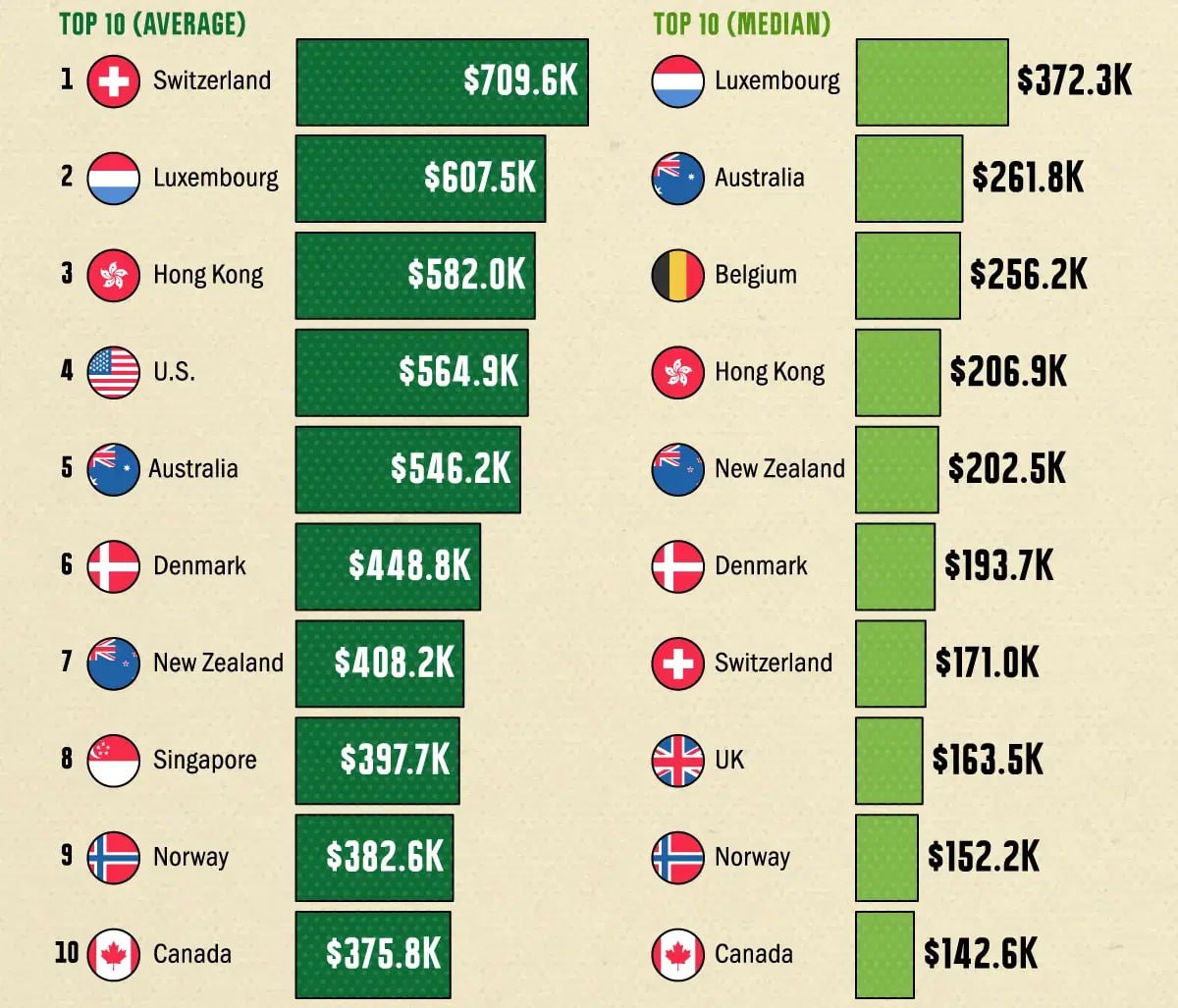

Еще один аргумент в пользу инвестиций

🌐 Аргумент основан на глобальной статистике. Взгляните на рейтинг стран с самым высоким уровнем благосостояния на душу населения.

💰 Слева на картинке - совокупный капитал, деленный на количество взрослого населения. Эти цифры могут быть искажены экстремально высокими или низкими значениями, такими как богатство миллиардеров. Грубо говоря, средняя температура по больнице.

1 🇨🇭 Швейцария $709 612

2 🇱🇺 Люксембург $607 524

3 🇭🇰 Гонконг $582 000

4 🇺🇸 США $564 862

5 🇦🇺 Австралия $546 184

6 🇩🇰 Дания $448 802

7 🇳🇿 Н.Зеландия $408 231

8 🇸🇬 Сингапур $397 708

9 🇳🇴 Норвегия $382 575

10 🇨🇦 Канада $375 800

📊 Справа - более репрезентативное медианное значение, когда половина населения имеет больше капитала, а половина — меньше. Оно представляет условную «середину популяции».

🧐 Я обратил внимание на то, что многие из стран с наибольшим благосостоянием обладают развитым финансовым сектором и активной политикой привлечения инвестиций. Например, в Сингапуре прирост капитала и дивидендный доход не облагаются налогом. Наличие рынка ценных бумаг и активов на руках у населения поднимает страну в рейтинге.

#инвестиции #капитал #финансы #астатистика

🌐 Аргумент основан на глобальной статистике. Взгляните на рейтинг стран с самым высоким уровнем благосостояния на душу населения.

💰 Слева на картинке - совокупный капитал, деленный на количество взрослого населения. Эти цифры могут быть искажены экстремально высокими или низкими значениями, такими как богатство миллиардеров. Грубо говоря, средняя температура по больнице.

1 🇨🇭 Швейцария $709 612

2 🇱🇺 Люксембург $607 524

3 🇭🇰 Гонконг $582 000

4 🇺🇸 США $564 862

5 🇦🇺 Австралия $546 184

6 🇩🇰 Дания $448 802

7 🇳🇿 Н.Зеландия $408 231

8 🇸🇬 Сингапур $397 708

9 🇳🇴 Норвегия $382 575

10 🇨🇦 Канада $375 800

📊 Справа - более репрезентативное медианное значение, когда половина населения имеет больше капитала, а половина — меньше. Оно представляет условную «середину популяции».

🧐 Я обратил внимание на то, что многие из стран с наибольшим благосостоянием обладают развитым финансовым сектором и активной политикой привлечения инвестиций. Например, в Сингапуре прирост капитала и дивидендный доход не облагаются налогом. Наличие рынка ценных бумаг и активов на руках у населения поднимает страну в рейтинге.

#инвестиции #капитал #финансы #астатистика

{kind=link}