Кому на Руси жить хорошо при высокой ставке?

🤨 Всё идёт к тому, что высокая ставка - надолго. А 7 июня она может быть еще и повышена, судя по динамике инфляции и риторике самого ЦБ.

⏰ Самое время разобраться: кто выигрывает, а кто проигрывает от высокой ставки.

📈 Высокая ставка прямо или косвенно влияет на показатели компаний с большим долгом, для них это стресс.

Чем грозит:

▪️ Неподъемные расходы на обслуживание долга;

▪️ Проблемы с его реструктуризацией, сложно перекредитоваться;

▪️ Косвенные затраты, привязанные к ставке - аренда и т.п.

📊 Компании с показателем Долг/EBITDA, превышающим 4–5х, могут иметь проблемы с погашением текущей задолженности и привлечением новых средств.

Примеры эмитентов с высокой долговой нагрузкой:

✔️ АФК Система - 4х;

✔️ Сегежа - 13х (есть поддержка от АФК Системы);

✔️ Русал - 7.2х;

✔️ Мечел - 2.9х, но 40% долга - в валюте.

🏗 Под давление попадают застройщики - их бизнес напрямую зависит от доступности ипотеки и корпоративных кредитов. Кто-то из них при этом может быть эффективным, но в целом они сильно зависят от политики в области ставок.

Делать выводы “в лоб” - механически избавляться от компаний с долгом и набирать те, что с запасами кэша, - неправильно. Ситуация зависит:

🔹 От отрасли;

🔹 Структуры и валюты долга;

🔹 Рентабельности бизнеса;

🔹 Качества менеджмента;

🔹 Наличия политической поддержки и других факторов.

Теперь о бенефициарах высокой ставки.

💰 Обладатели больших кубышек и отрицательного чистого долга, среди них особо выделяются: Сургутнефтегаз (₽5,83 трлн), Интер РАО (₽403 млрд). Средняя ставка по кубышке в 2024 г. будет явно выше, чем в 2023-м. Также отрицательный чистый долг у Юнипро, ММК и др.

💰 Мосбиржа: процентные доходы на клиентские остатки, благодаря высокой ставке, только в 1 квартале достигли ₽19,4 млрд (+47,2% г/г).

🏛 Банки - отдельная песня, у них долговые обязательства - это основа бизнеса. Влияние высокой ставки на банки неоднозначно. Краткосрочно они могут выигрывать, за счет дорогих кредитов. Но чем дольше, тем сильнее давление стоимости фондирования и проблем в реальном секторе. В общем случае выигрывают банки, у которых больше доля корпоративных кредитов с плавающей ставкой.

🎓 Сказанное относится скорее к среднесрочным трендам. Ключевая ставка - явление динамическое, и на длинном горизонте она пройдет не один цикл повышения и понижения. Поэтому отбор компаний в долгосрочный портфель должен производиться на основе многофакторного анализа, в котором долговая нагрузка - лишь один из параметров.

#акции #ставка #эмитенты

🤨 Всё идёт к тому, что высокая ставка - надолго. А 7 июня она может быть еще и повышена, судя по динамике инфляции и риторике самого ЦБ.

⏰ Самое время разобраться: кто выигрывает, а кто проигрывает от высокой ставки.

📈 Высокая ставка прямо или косвенно влияет на показатели компаний с большим долгом, для них это стресс.

Чем грозит:

▪️ Неподъемные расходы на обслуживание долга;

▪️ Проблемы с его реструктуризацией, сложно перекредитоваться;

▪️ Косвенные затраты, привязанные к ставке - аренда и т.п.

📊 Компании с показателем Долг/EBITDA, превышающим 4–5х, могут иметь проблемы с погашением текущей задолженности и привлечением новых средств.

Примеры эмитентов с высокой долговой нагрузкой:

✔️ АФК Система - 4х;

✔️ Сегежа - 13х (есть поддержка от АФК Системы);

✔️ Русал - 7.2х;

✔️ Мечел - 2.9х, но 40% долга - в валюте.

🏗 Под давление попадают застройщики - их бизнес напрямую зависит от доступности ипотеки и корпоративных кредитов. Кто-то из них при этом может быть эффективным, но в целом они сильно зависят от политики в области ставок.

Делать выводы “в лоб” - механически избавляться от компаний с долгом и набирать те, что с запасами кэша, - неправильно. Ситуация зависит:

🔹 От отрасли;

🔹 Структуры и валюты долга;

🔹 Рентабельности бизнеса;

🔹 Качества менеджмента;

🔹 Наличия политической поддержки и других факторов.

Теперь о бенефициарах высокой ставки.

💰 Обладатели больших кубышек и отрицательного чистого долга, среди них особо выделяются: Сургутнефтегаз (₽5,83 трлн), Интер РАО (₽403 млрд). Средняя ставка по кубышке в 2024 г. будет явно выше, чем в 2023-м. Также отрицательный чистый долг у Юнипро, ММК и др.

💰 Мосбиржа: процентные доходы на клиентские остатки, благодаря высокой ставке, только в 1 квартале достигли ₽19,4 млрд (+47,2% г/г).

🏛 Банки - отдельная песня, у них долговые обязательства - это основа бизнеса. Влияние высокой ставки на банки неоднозначно. Краткосрочно они могут выигрывать, за счет дорогих кредитов. Но чем дольше, тем сильнее давление стоимости фондирования и проблем в реальном секторе. В общем случае выигрывают банки, у которых больше доля корпоративных кредитов с плавающей ставкой.

🎓 Сказанное относится скорее к среднесрочным трендам. Ключевая ставка - явление динамическое, и на длинном горизонте она пройдет не один цикл повышения и понижения. Поэтому отбор компаний в долгосрочный портфель должен производиться на основе многофакторного анализа, в котором долговая нагрузка - лишь один из параметров.

#акции #ставка #эмитенты

🌳 Деревья не растут до небес. Но и сбрасывать листву - не сезон.

📉 Рынок в последние дни сделал сильное движение вниз, уйдя в моменте под планку 3 300 п. по индексу Мосбиржи. Еще не коррекция, остаемся у нижней границы восходящего тренда и сохраняем потенциал. Выпуск пара после долгого роста - логичен и периодически даже полезен. Сегодняшняя попытка отскока - тому подтверждение.

⚡️ Главная причина волатильности - ожидания, что ЦБ повысит ключевую ставку 7 июня. Еще зимой базовым сценарием было начало снижения в апреле, и 10-12% к концу года. Сегодня, видя новый разгон инфляции, об этом уже никто и не вспоминает. Новый консенсус - повышение до 17%, либо долгое удержание на текущем уровне, что для рынка немногим лучше.

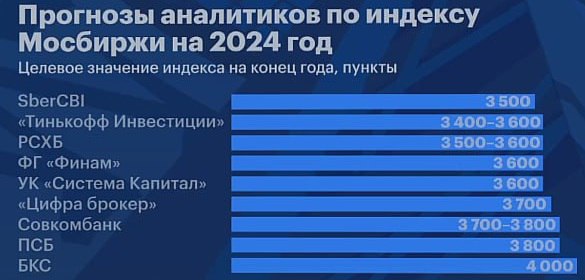

💰 Это просто раздолье для фондов ликвидности и банковских вкладов, доходности по которым еще и вырастут, если ЦБ повысит ключ. Доходности ОФЗ уже в районе 15%. Все это некомфортно для рынка акций. Но даже в таких условиях ему удается расти. На картинке - опрос инвестдомов по прогнозам на индекс в конце года. Никто не дает меньше 3400 п., а традиционно оптимистичный БКС ждет 4000 п.

❓ Какими я вижу драйверы роста на ближайшие месяцы.

✔️ Впереди - летний дивидендный сезон. Несмотря на серию отказов от выплат, основные фишки заплатят. Совокупно частным инвесторам (за минусом доли нерезов, государства и мажоритариев) достанется более 300 млрд рублей.

✔️ Денег много и без дивидендов: денежная масса накачивается небывалыми гос. расходами, а возможностей пойти куда-то за пределы РФ, почти не осталось. Сейчас много ликвидности идет в денежный рынок, но ведь когда-то ставку начнут снижать, пусть не так скоро, как изначально ожидалось.

👉 Все сказанное - с одной важной поправкой. В мире не становится спокойней, и не стоит тешить себя иллюзиями, что инвестиций это не касается, мол, это другая тема. Мы уже видели, как одним днем сметаются с доски все прогнозы. Если же такого стресса нам удастся избежать - все шансы на продолжение роста у нас есть.

#акции #облигации #ставка #прогнозы

📉 Рынок в последние дни сделал сильное движение вниз, уйдя в моменте под планку 3 300 п. по индексу Мосбиржи. Еще не коррекция, остаемся у нижней границы восходящего тренда и сохраняем потенциал. Выпуск пара после долгого роста - логичен и периодически даже полезен. Сегодняшняя попытка отскока - тому подтверждение.

⚡️ Главная причина волатильности - ожидания, что ЦБ повысит ключевую ставку 7 июня. Еще зимой базовым сценарием было начало снижения в апреле, и 10-12% к концу года. Сегодня, видя новый разгон инфляции, об этом уже никто и не вспоминает. Новый консенсус - повышение до 17%, либо долгое удержание на текущем уровне, что для рынка немногим лучше.

💰 Это просто раздолье для фондов ликвидности и банковских вкладов, доходности по которым еще и вырастут, если ЦБ повысит ключ. Доходности ОФЗ уже в районе 15%. Все это некомфортно для рынка акций. Но даже в таких условиях ему удается расти. На картинке - опрос инвестдомов по прогнозам на индекс в конце года. Никто не дает меньше 3400 п., а традиционно оптимистичный БКС ждет 4000 п.

❓ Какими я вижу драйверы роста на ближайшие месяцы.

✔️ Впереди - летний дивидендный сезон. Несмотря на серию отказов от выплат, основные фишки заплатят. Совокупно частным инвесторам (за минусом доли нерезов, государства и мажоритариев) достанется более 300 млрд рублей.

✔️ Денег много и без дивидендов: денежная масса накачивается небывалыми гос. расходами, а возможностей пойти куда-то за пределы РФ, почти не осталось. Сейчас много ликвидности идет в денежный рынок, но ведь когда-то ставку начнут снижать, пусть не так скоро, как изначально ожидалось.

👉 Все сказанное - с одной важной поправкой. В мире не становится спокойней, и не стоит тешить себя иллюзиями, что инвестиций это не касается, мол, это другая тема. Мы уже видели, как одним днем сметаются с доски все прогнозы. Если же такого стресса нам удастся избежать - все шансы на продолжение роста у нас есть.

#акции #облигации #ставка #прогнозы

{kind=link}

"Люди богатеют, милорд!" (с)

💰 Сбережения населения выросли за год на 27%, что неудивительно при таких ставках. Удивительно другое. По логике, та же ставка должна придавить кредитование, тем более что ЦБ сильно закрутил гайки - бьёт банкам по рукам, чтобы те не гнались за прибылью, выдавая займы всем подряд. Выросли требования к доходу, количеству кредитов, первому взносу и т.д.

🤦♂️ Ничего не действует: кредитование растет быстрее, чем в 1 квартале 2023 г., когда ограничений не было. Т.е. наше население успевает и сберегать, и потреблять, и активно кредитоваться. Эльвира Сахипзадовна говорит об этом с плохо скрываемым удивлением и тревогой. Это и понятно, ведь цели по инфляции в 4% ЦБ не может достичь уже 4 года подряд (сейчас 8.1% в годовом выражении).

🧐 Популярная версия о том, что на самом деле это от того, что люди берут потребы, чтобы перекредитоваться “до получки”, не выглядит убедительной. Таких заемщиков много, но по совокупной сумме займов это небольшая доля - сегмент маргинальный и не определяющий тренды.

Что стоит знать об этой нестандартной ситуации на финансовом рынке?

1️⃣ Главный драйвер экономической активности (и заодно инфляции) - рекордные за всю историю России госрасходы. Приоритетные статьи - СВО и ВПК, что провоцирует рост зарплат и дефицит кадров. Все другие факторы роста цен - ЖКХ, девальвация рубля, ограничения на импорт, майские заморозки и пр. - вторичны. Не вижу никаких признаков того, что проинфляционные факторы в ближайшее время вдруг существенно развернутся вниз.

2️⃣ Идея снижения ключевой ставки сегодня выглядит по меньшей мере странной. Еще возможно её сохранение на текущем уровне, чтобы не портить позитивный настрой во время проведения ПМЭФ (5-8 июня, заседание ЦБ 7 июня). Но длительное (минимум до конца года) удержание высокой ставки мало чем отличается от её повышения.

💼 Первое, что интересует инвестора в отношении ставки - не пора ли фиксировать высокую доходность в длинных облигациях? Я бы пока не спешил, а если действовал на опережение - то предельно аккуратно. Сейчас у нас на дворе рынок коротких бондов и флоатеров, фондов ликвидности и банальных краткосрочных депозитов.

📊 Про рынок акций - отдельный разговор, но и там высокая ставка будет притормаживать рост, за счет привлекательности инструментов с фиксированной доходностью. Что вселяет осторожный оптимизм - так это то, о чем говорилось выше: денег, запертых внутри страны, хватит как на сбережения, так и на инвестиции!

#инвестиции #сбережения #ставка

💰 Сбережения населения выросли за год на 27%, что неудивительно при таких ставках. Удивительно другое. По логике, та же ставка должна придавить кредитование, тем более что ЦБ сильно закрутил гайки - бьёт банкам по рукам, чтобы те не гнались за прибылью, выдавая займы всем подряд. Выросли требования к доходу, количеству кредитов, первому взносу и т.д.

🤦♂️ Ничего не действует: кредитование растет быстрее, чем в 1 квартале 2023 г., когда ограничений не было. Т.е. наше население успевает и сберегать, и потреблять, и активно кредитоваться. Эльвира Сахипзадовна говорит об этом с плохо скрываемым удивлением и тревогой. Это и понятно, ведь цели по инфляции в 4% ЦБ не может достичь уже 4 года подряд (сейчас 8.1% в годовом выражении).

🧐 Популярная версия о том, что на самом деле это от того, что люди берут потребы, чтобы перекредитоваться “до получки”, не выглядит убедительной. Таких заемщиков много, но по совокупной сумме займов это небольшая доля - сегмент маргинальный и не определяющий тренды.

Что стоит знать об этой нестандартной ситуации на финансовом рынке?

1️⃣ Главный драйвер экономической активности (и заодно инфляции) - рекордные за всю историю России госрасходы. Приоритетные статьи - СВО и ВПК, что провоцирует рост зарплат и дефицит кадров. Все другие факторы роста цен - ЖКХ, девальвация рубля, ограничения на импорт, майские заморозки и пр. - вторичны. Не вижу никаких признаков того, что проинфляционные факторы в ближайшее время вдруг существенно развернутся вниз.

2️⃣ Идея снижения ключевой ставки сегодня выглядит по меньшей мере странной. Еще возможно её сохранение на текущем уровне, чтобы не портить позитивный настрой во время проведения ПМЭФ (5-8 июня, заседание ЦБ 7 июня). Но длительное (минимум до конца года) удержание высокой ставки мало чем отличается от её повышения.

💼 Первое, что интересует инвестора в отношении ставки - не пора ли фиксировать высокую доходность в длинных облигациях? Я бы пока не спешил, а если действовал на опережение - то предельно аккуратно. Сейчас у нас на дворе рынок коротких бондов и флоатеров, фондов ликвидности и банальных краткосрочных депозитов.

📊 Про рынок акций - отдельный разговор, но и там высокая ставка будет притормаживать рост, за счет привлекательности инструментов с фиксированной доходностью. Что вселяет осторожный оптимизм - так это то, о чем говорилось выше: денег, запертых внутри страны, хватит как на сбережения, так и на инвестиции!

#инвестиции #сбережения #ставка

Что говорят "форумчане", и как к этому относиться

📺 Слежу за лентой сообщений с ПМЭФ. Греф считает, что экономика “точно и сильно перегрета”. Силуанов говорит, что инфляция во 2-м полугодии “точно будет замедляться”. А глава комитета Госдумы Аксаков заявил, что “ЦБ может приступить к снижению ставки уже в сентябре”.

🤨 Высказывание депутата спишем на специфику его должности. А вот драйверов продолжения роста цен мы видим слишком много:

▪️ Бюджетный импульс в ВПК в обозримой перспективе никуда не уйдет;

▪️ Острый дефицит кадров и сопутствующий рост зарплат;

▪️ Инфляция в мае показала темпы, максимальные с осени 2023 г.;

▪️ Кредитование растет как не в себя, а государство продолжает возмещать банкам разницу в ставках.

👉 При этом до 70% экономики так или иначе связано с государством и живет в условиях субсидируемой ставки. Инфляция в России носит немонетарный характер, поэтому и классические инструменты её сдерживания не оправдывают ожиданий. Высокой ставкой сейчас можно еще как-то сдерживать рост цен. При низкой ставке он стал бы просто неконтролируемым, вплоть до гиперинфляции. Но полная победа над ней сейчас вне полномочий ЦБ, не стоит требовать от него невозможного.

✍️ Пока писал этот пост, Набиуллина на ПМЭФ подтвердила, что цель по инфляции в 4% не никто не отменяет. Значит, у неё есть политический карт-бланш продолжать жесткую ДКП. Даже если ставку завтра не повысят, её удержание на высоком уровне, допустим, весь 2025 год, мало чем отличается от повышения.

💼 Что это значит для инвестиционных инструментов? Многих сейчас интересуют длинные облигации, ведь надежно зафиксировать высокую доходность на много лет вперед - мечта долгосрочного инвестора. Но специфика сегодняшней ситуации такова, что мы реально стоим на большой развилке.

🎓 В любой непонятной ситуации, если вы опасаетесь упустить момент разворота, всегда есть возможность войти в тот или иной актив условно на одну пятую, или одну седьмую от запланированных под эти цели свободных средств. Так или иначе, до завтрашнего решения ЦБ, я бы точно ничего не предпринимал!

#инфляция #ставка #прогнозы

📺 Слежу за лентой сообщений с ПМЭФ. Греф считает, что экономика “точно и сильно перегрета”. Силуанов говорит, что инфляция во 2-м полугодии “точно будет замедляться”. А глава комитета Госдумы Аксаков заявил, что “ЦБ может приступить к снижению ставки уже в сентябре”.

🤨 Высказывание депутата спишем на специфику его должности. А вот драйверов продолжения роста цен мы видим слишком много:

▪️ Бюджетный импульс в ВПК в обозримой перспективе никуда не уйдет;

▪️ Острый дефицит кадров и сопутствующий рост зарплат;

▪️ Инфляция в мае показала темпы, максимальные с осени 2023 г.;

▪️ Кредитование растет как не в себя, а государство продолжает возмещать банкам разницу в ставках.

👉 При этом до 70% экономики так или иначе связано с государством и живет в условиях субсидируемой ставки. Инфляция в России носит немонетарный характер, поэтому и классические инструменты её сдерживания не оправдывают ожиданий. Высокой ставкой сейчас можно еще как-то сдерживать рост цен. При низкой ставке он стал бы просто неконтролируемым, вплоть до гиперинфляции. Но полная победа над ней сейчас вне полномочий ЦБ, не стоит требовать от него невозможного.

✍️ Пока писал этот пост, Набиуллина на ПМЭФ подтвердила, что цель по инфляции в 4% не никто не отменяет. Значит, у неё есть политический карт-бланш продолжать жесткую ДКП. Даже если ставку завтра не повысят, её удержание на высоком уровне, допустим, весь 2025 год, мало чем отличается от повышения.

💼 Что это значит для инвестиционных инструментов? Многих сейчас интересуют длинные облигации, ведь надежно зафиксировать высокую доходность на много лет вперед - мечта долгосрочного инвестора. Но специфика сегодняшней ситуации такова, что мы реально стоим на большой развилке.

🎓 В любой непонятной ситуации, если вы опасаетесь упустить момент разворота, всегда есть возможность войти в тот или иной актив условно на одну пятую, или одну седьмую от запланированных под эти цели свободных средств. Так или иначе, до завтрашнего решения ЦБ, я бы точно ничего не предпринимал!

#инфляция #ставка #прогнозы

{kind=link}

Много вопросов по перспективам акций после пятничного решения ЦБ сохранить текущую ставку.

❓ Можно ли считать, что “пронесло”, и теперь вернемся к росту?

❓ Не пора ли подбирать акции на фоне коррекции?

❓ Как рынок переживет долгую жизнь в условиях высокой ставки?

❓ К чему готовиться, если ЦБ “задерет” её до 18% или выше?

❓ ЕЦБ на днях понизил ставку, ФРС тоже готовится, мы следующие?

✔️ Начну с последнего. Скорого смягчения ДКП не жду, возможно, до реальных изменений в геополитике, а такое в ближайшее время сложно себе даже вообразить. Косметическое снижение до 14-15%, если до него когда-то дойдет, мало что изменит.

🔎 По текущему раскладу. Этим летом котировки будут поддерживать дивидендные выплаты (Сбер, Роснефть, Сургутнефтегаз и др.). Одновременно сверху будет давить высокая ставка и ожидания её повышения в июле. Она пылесосит поступающие деньги с брокерских счетов в фонды ликвидности и депозиты с аппетитной доходностью. Акциям расти в такой обстановке сложно. В итоге, с большой вероятностью, мы погружаемся в широкий боковик, в каком находились с августа по декабрь 2023 г.

📊 Ситуации, когда можно смело подбирать широкий рынок, случаются редко. Ближайшие примеры - весна 2020, на выходе из пандемии, и восстановительный рост 2022-го. Да и в такие времена не стоит действовать вслепую, а использовать заранее продуманный вотч-лист.

📉 Что касается коррекции последних недель, то она не так глубока (в пределах 10%), чтобы дать нам вкусные цены. А надежные фишки толком и не упали, чтобы выглядеть интересно.

💼 Сейчас время точечных решений, когда стоит смотреть только уникальные истории с недооцененным потенциалом, не подверженные рискам долговой нагрузки и способные расти при высоких ставках. Исключение - стратегия регулярных докупок в любой фазе рынка. А в целом - не случится ничего страшного, если свободные деньги пока поработают с хорошей доходностью вне акций!

#акции #рынок #ставка

❓ Можно ли считать, что “пронесло”, и теперь вернемся к росту?

❓ Не пора ли подбирать акции на фоне коррекции?

❓ Как рынок переживет долгую жизнь в условиях высокой ставки?

❓ К чему готовиться, если ЦБ “задерет” её до 18% или выше?

❓ ЕЦБ на днях понизил ставку, ФРС тоже готовится, мы следующие?

✔️ Начну с последнего. Скорого смягчения ДКП не жду, возможно, до реальных изменений в геополитике, а такое в ближайшее время сложно себе даже вообразить. Косметическое снижение до 14-15%, если до него когда-то дойдет, мало что изменит.

🔎 По текущему раскладу. Этим летом котировки будут поддерживать дивидендные выплаты (Сбер, Роснефть, Сургутнефтегаз и др.). Одновременно сверху будет давить высокая ставка и ожидания её повышения в июле. Она пылесосит поступающие деньги с брокерских счетов в фонды ликвидности и депозиты с аппетитной доходностью. Акциям расти в такой обстановке сложно. В итоге, с большой вероятностью, мы погружаемся в широкий боковик, в каком находились с августа по декабрь 2023 г.

📊 Ситуации, когда можно смело подбирать широкий рынок, случаются редко. Ближайшие примеры - весна 2020, на выходе из пандемии, и восстановительный рост 2022-го. Да и в такие времена не стоит действовать вслепую, а использовать заранее продуманный вотч-лист.

📉 Что касается коррекции последних недель, то она не так глубока (в пределах 10%), чтобы дать нам вкусные цены. А надежные фишки толком и не упали, чтобы выглядеть интересно.

💼 Сейчас время точечных решений, когда стоит смотреть только уникальные истории с недооцененным потенциалом, не подверженные рискам долговой нагрузки и способные расти при высоких ставках. Исключение - стратегия регулярных докупок в любой фазе рынка. А в целом - не случится ничего страшного, если свободные деньги пока поработают с хорошей доходностью вне акций!

#акции #рынок #ставка

{kind=link}

Как не пропустить нужный поворот?

❓ В последнее время стабильно много вопросов по длинным облигациям: не пора ли фиксировать высокую доходность? Понимаю, чем вызван вопрос. Ведь когда ДКП Центробанка перейдет к реальному смягчению, самое вкусное будет уже позади. Рынок прайсит такие события заранее и чутко реагирует на малейшие нюансы, в т.ч. в риторике регулятора.

Назову несколько индикаторов, по которым можно понять, что назревают изменения.

1️⃣ Динамика недельной инфляции - сейчас она растет как в годовом выражении (актуальная - 8.46%), так и неделя к неделе. Она сразу появляется в новостных лентах, так что не пропустите.

2️⃣ Аукционы Минфина. Последние 5 недель они отменялись из-за “отсутствия заявок по приемлемым ценам”. Банки охотно берут ОФЗ флоатеры и отказываются от фиксированного купона, считают его недостаточно жирным. Как только аукционы успешно состоятся - это сигнал к возможному развороту.

3️⃣ Обзоры рынка от ЦБ, минутки (протоколы) с заседаний по ключевой ставке (ближайшее - 26 июля). Там можно поискать намеки на смягчение риторики. Пока она максимально жесткая.

4️⃣ Индекс гособлигаций RGBI - его устойчивый разворот вверх после многих месяцев падения - позитив для длинных ОФЗ.

👉 Если вы не уверены, что не проскочите нужный поворот, или уже сейчас ждете, что ставку вдруг начнут понижать, - входите небольшими порциями и следите за указанными выше индикаторами. Я регулярно делюсь своими прогнозами, их тоже не пропустите.

#облигации #ставка #прогнозы

❓ В последнее время стабильно много вопросов по длинным облигациям: не пора ли фиксировать высокую доходность? Понимаю, чем вызван вопрос. Ведь когда ДКП Центробанка перейдет к реальному смягчению, самое вкусное будет уже позади. Рынок прайсит такие события заранее и чутко реагирует на малейшие нюансы, в т.ч. в риторике регулятора.

Назову несколько индикаторов, по которым можно понять, что назревают изменения.

1️⃣ Динамика недельной инфляции - сейчас она растет как в годовом выражении (актуальная - 8.46%), так и неделя к неделе. Она сразу появляется в новостных лентах, так что не пропустите.

2️⃣ Аукционы Минфина. Последние 5 недель они отменялись из-за “отсутствия заявок по приемлемым ценам”. Банки охотно берут ОФЗ флоатеры и отказываются от фиксированного купона, считают его недостаточно жирным. Как только аукционы успешно состоятся - это сигнал к возможному развороту.

3️⃣ Обзоры рынка от ЦБ, минутки (протоколы) с заседаний по ключевой ставке (ближайшее - 26 июля). Там можно поискать намеки на смягчение риторики. Пока она максимально жесткая.

4️⃣ Индекс гособлигаций RGBI - его устойчивый разворот вверх после многих месяцев падения - позитив для длинных ОФЗ.

👉 Если вы не уверены, что не проскочите нужный поворот, или уже сейчас ждете, что ставку вдруг начнут понижать, - входите небольшими порциями и следите за указанными выше индикаторами. Я регулярно делюсь своими прогнозами, их тоже не пропустите.

#облигации #ставка #прогнозы

Греф как индикатор ключевой ставки

🔺 Не прошло и месяца, как Сбер во второй раз поднял минимальные ставки по базовой ипотеке на 1,3 пп до 19.5%. Кстати, чтобы получить минимальную ставку, нужно еще иметь белый доход, оформить комплексное страхование, внести ПВ 30% и взять большую сумму кредита. А еще желательно быть зарплатным клиентом.

🧐 Вы наверняка уже заметили, что Сбер не первый раз действует на опережение. Герман Греф действительно входит в финансовый и политический истеблишмент страны. Не то что бы г-жа Набиуллина сливает ему свои планы (это вряд ли), но человек явно причастен к обсуждению темы. Сам он скромно объясняет повышение тем, что видит рост доходностей ОФЗ.

❓ Почему консенсус рынка склоняется к повышению ставки 26 июля:

✔️ Инфляция растет безоткатно, последние данные Росстата - 8.6% годовых.

✔️ Безработица на исторических минимумах, зарплаты в ВПК растут, а Всемирный банк объявил нас страной с высокими доходами населения (наши СМИ не умолкают об этом с утра).

✔️ Кредитование продолжает перегреваться, несмотря на все ужесточения ЦБ.

✔️ 1 июля проиндексированы тарифы ЖКХ, в среднем по стране +10%.

✔️ Спрос на флоатеры преобладает на рынке долга.

✔️ Даже если оставят 16%, рынок готовится к жесткой риторике на длительный срок.

❓ Почему нам важно следить за этим вопросом? Высокая ставка, в сочетании с крепким рублем, - главный фактор давления на котировки акций. Пока доходности в инструментах с низким риском вкуснее, чем у дивидендных бумаг, на уверенный разворот вверх рассчитывать не стоит.

💰 Мы всегда ждали летний дивидендный сезон, но при высокой ставке он теряет свою магическую силу. А вот дивгэпы никто не отменял: на следующей неделе увидим, как пройдет отсечка по Сберу.

💼 Какое поведение на фондовом рынке я считаю разумным в текущей ситуации?

✅ Продолжать пользоваться высокой доходностью там, где она сегодня уже есть (фонды ликвидности, депозиты, короткие облигации, флоатеры и т.п.).

✅ Формировать вотч-лист по акциям на случай ухода индекса существенно ниже 3000 п., а также по длинным облигациям, чтобы не пропустить разворот в ДКП.

✊ Всем успеха в инвестициях и здравомыслия!

#ставка #акции #облигации

🔺 Не прошло и месяца, как Сбер во второй раз поднял минимальные ставки по базовой ипотеке на 1,3 пп до 19.5%. Кстати, чтобы получить минимальную ставку, нужно еще иметь белый доход, оформить комплексное страхование, внести ПВ 30% и взять большую сумму кредита. А еще желательно быть зарплатным клиентом.

🧐 Вы наверняка уже заметили, что Сбер не первый раз действует на опережение. Герман Греф действительно входит в финансовый и политический истеблишмент страны. Не то что бы г-жа Набиуллина сливает ему свои планы (это вряд ли), но человек явно причастен к обсуждению темы. Сам он скромно объясняет повышение тем, что видит рост доходностей ОФЗ.

❓ Почему консенсус рынка склоняется к повышению ставки 26 июля:

✔️ Инфляция растет безоткатно, последние данные Росстата - 8.6% годовых.

✔️ Безработица на исторических минимумах, зарплаты в ВПК растут, а Всемирный банк объявил нас страной с высокими доходами населения (наши СМИ не умолкают об этом с утра).

✔️ Кредитование продолжает перегреваться, несмотря на все ужесточения ЦБ.

✔️ 1 июля проиндексированы тарифы ЖКХ, в среднем по стране +10%.

✔️ Спрос на флоатеры преобладает на рынке долга.

✔️ Даже если оставят 16%, рынок готовится к жесткой риторике на длительный срок.

❓ Почему нам важно следить за этим вопросом? Высокая ставка, в сочетании с крепким рублем, - главный фактор давления на котировки акций. Пока доходности в инструментах с низким риском вкуснее, чем у дивидендных бумаг, на уверенный разворот вверх рассчитывать не стоит.

💰 Мы всегда ждали летний дивидендный сезон, но при высокой ставке он теряет свою магическую силу. А вот дивгэпы никто не отменял: на следующей неделе увидим, как пройдет отсечка по Сберу.

💼 Какое поведение на фондовом рынке я считаю разумным в текущей ситуации?

✅ Продолжать пользоваться высокой доходностью там, где она сегодня уже есть (фонды ликвидности, депозиты, короткие облигации, флоатеры и т.п.).

✅ Формировать вотч-лист по акциям на случай ухода индекса существенно ниже 3000 п., а также по длинным облигациям, чтобы не пропустить разворот в ДКП.

✊ Всем успеха в инвестициях и здравомыслия!

#ставка #акции #облигации

⛵️ Почему акции и облигации в одной лодке

💬 “Мне облигации не интересны, я пришел на биржу за акциями”. Выбор за вами, он зависит от стратегии и аппетита к риску. Но есть важный нюанс: финансовые инструменты не существуют в вакууме, сами по себе. Если на рынке долга полный разгром, акции не имеют шансов просто так взять и пойти в рост широким фронтом.

👀 Сориентируемся на местности - что происходит.

🔹 Индекс гособлигаций RGBI (включает 27 ликвидных ОФЗ) обновил очередной минимум с кризисного марта 2022 года, а его доходность - максимум с за всю историю наблюдений с 2012 года! (16.43% годовых).

🔹 Аукцион Минфина в среду снова признан не состоявшимся. Рынок требует больше дисконта к цене ОФЗ и больше премии за риск. Банки готовы брать флоатеры, явно ожидая дальнейшего повышения ключа.

🔹 Рост инфляционных ожиданий населения в июле ускорился с 11,9% до 12,4%. Регулятор смотрит на этот показатель, когда решает по ставке. Кстати, ЦБ сдвинул прежний прогноз по достижению инфляции в 4% на 2026 год. Не удивлюсь, если сдвинет и еще.

🔹 Население и бизнес, не веря в скорое смягчение ДКП, перестали воспринимать ставку в 20-25% как что-то из ряда вон (“дальше будет только дороже”). Кредитный маховик продолжает раскручиваться, внося свой вклад в инфляцию.

🤦♂️ Не завидую сейчас Эльвире Сахипзадовне и её замам. Оставить 16% - большой риск запустить турецкий сценарий с гиперинфляцией. Поднять до 17-18% и при этом ужесточить риторику - все кинутся брать кредиты и покупать, пока дают. Влепить 20% или выше - шок для экономики, хотя и эффективно для её охлаждения.

❓ Почему акции в одной лодке с облигациями? На рынке долга - более “умные” деньги, чем в акциях, не в обиду моим коллегам - опытным инвесторам! Я рекомендую искать первые сигналы к развороту именно там:

✔️ рост котировок и снижение доходностей ОФЗ;

✔️ нормальные аукционы Минфина;

✔️ замедление инфляции в недельной, а лучше в месячной статистике.

📈 Тогда и акции получат новые силы для роста, в т.ч. из-за менее привлекательных ставок в консервативных инструментах.

👉 Что касается облигаций, то главное сейчас - иметь выдержку, "держать строй" и внимательно наблюдать. Фиксировать на всю котлету доходность, находясь в фазе ужесточения ДКП - одно из худших решений. Спросите у тех, кто поверил, что пора входить в длинный долг еще осенью 2023 г.

#акции #облигации #ставка

💬 “Мне облигации не интересны, я пришел на биржу за акциями”. Выбор за вами, он зависит от стратегии и аппетита к риску. Но есть важный нюанс: финансовые инструменты не существуют в вакууме, сами по себе. Если на рынке долга полный разгром, акции не имеют шансов просто так взять и пойти в рост широким фронтом.

👀 Сориентируемся на местности - что происходит.

🔹 Индекс гособлигаций RGBI (включает 27 ликвидных ОФЗ) обновил очередной минимум с кризисного марта 2022 года, а его доходность - максимум с за всю историю наблюдений с 2012 года! (16.43% годовых).

🔹 Аукцион Минфина в среду снова признан не состоявшимся. Рынок требует больше дисконта к цене ОФЗ и больше премии за риск. Банки готовы брать флоатеры, явно ожидая дальнейшего повышения ключа.

🔹 Рост инфляционных ожиданий населения в июле ускорился с 11,9% до 12,4%. Регулятор смотрит на этот показатель, когда решает по ставке. Кстати, ЦБ сдвинул прежний прогноз по достижению инфляции в 4% на 2026 год. Не удивлюсь, если сдвинет и еще.

🔹 Население и бизнес, не веря в скорое смягчение ДКП, перестали воспринимать ставку в 20-25% как что-то из ряда вон (“дальше будет только дороже”). Кредитный маховик продолжает раскручиваться, внося свой вклад в инфляцию.

🤦♂️ Не завидую сейчас Эльвире Сахипзадовне и её замам. Оставить 16% - большой риск запустить турецкий сценарий с гиперинфляцией. Поднять до 17-18% и при этом ужесточить риторику - все кинутся брать кредиты и покупать, пока дают. Влепить 20% или выше - шок для экономики, хотя и эффективно для её охлаждения.

❓ Почему акции в одной лодке с облигациями? На рынке долга - более “умные” деньги, чем в акциях, не в обиду моим коллегам - опытным инвесторам! Я рекомендую искать первые сигналы к развороту именно там:

✔️ рост котировок и снижение доходностей ОФЗ;

✔️ нормальные аукционы Минфина;

✔️ замедление инфляции в недельной, а лучше в месячной статистике.

📈 Тогда и акции получат новые силы для роста, в т.ч. из-за менее привлекательных ставок в консервативных инструментах.

👉 Что касается облигаций, то главное сейчас - иметь выдержку, "держать строй" и внимательно наблюдать. Фиксировать на всю котлету доходность, находясь в фазе ужесточения ДКП - одно из худших решений. Спросите у тех, кто поверил, что пора входить в длинный долг еще осенью 2023 г.

#акции #облигации #ставка

Высокие ставки - не повод уходить с рынка!

📈 Перед заседанием ЦБ на рынке консенсус: ключевая ставка будет повышена. Если у экспертов вопросов почти не осталось, то для инвестора важно, что делать в столь неоднозначной ситуации. Одно дело - инвестировать в период низких ставок, другое - когда они растут.

⚡️ Вообще, фаза ужесточения ДКП - не лучшее время для большинства акций. Но это не повод уходить с фондового рынка. Тем более что на длинном горизонте именно акции позволяют получить доходность выше инфляции и обойти многие другие классы активов.

❓ Вопрос - что выбрать, особенно когда не хватает времени или опыта для анализа каждой отдельной бумаги. На этот случай есть готовые решения, такие как биржевые ПИФы. Разберем на примере фонда активного управления «Альфа-Капитал управляемые акции» (AKME). Управляющий постоянно ищет перспективные инвестидеи и принимает решения в зависимости от ситуации на рынке.

📊 Об эффективности управления мы всегда судим по результатам. Индекс МосБиржи полной доходности, с учетом недавней просадки, с начала года прибавил 4.5%, AKME за это время вырос на 16%. Статистика прошлого года только подтверждает звание лучшего среди биржевых фондов по доходности - более 77% за год.

💼 Активное управление фондом привело к появлению в портфеле как быстрорастущих компаний “внутренних” секторов (Яндекс, Ozon, ТКС), которым не так страшны высокие ставки, так и дивидендных тяжеловесов (Сбербанк, ЛУКОЙЛ и др.).

👉 Напомню один из важных плюсов БПИФов - дивиденды и прибыль от сделок внутри фонда не облагаются налогами, а поступающий доход полностью реинвестируется.

#фонды #акции #ставка

📈 Перед заседанием ЦБ на рынке консенсус: ключевая ставка будет повышена. Если у экспертов вопросов почти не осталось, то для инвестора важно, что делать в столь неоднозначной ситуации. Одно дело - инвестировать в период низких ставок, другое - когда они растут.

⚡️ Вообще, фаза ужесточения ДКП - не лучшее время для большинства акций. Но это не повод уходить с фондового рынка. Тем более что на длинном горизонте именно акции позволяют получить доходность выше инфляции и обойти многие другие классы активов.

❓ Вопрос - что выбрать, особенно когда не хватает времени или опыта для анализа каждой отдельной бумаги. На этот случай есть готовые решения, такие как биржевые ПИФы. Разберем на примере фонда активного управления «Альфа-Капитал управляемые акции» (AKME). Управляющий постоянно ищет перспективные инвестидеи и принимает решения в зависимости от ситуации на рынке.

📊 Об эффективности управления мы всегда судим по результатам. Индекс МосБиржи полной доходности, с учетом недавней просадки, с начала года прибавил 4.5%, AKME за это время вырос на 16%. Статистика прошлого года только подтверждает звание лучшего среди биржевых фондов по доходности - более 77% за год.

💼 Активное управление фондом привело к появлению в портфеле как быстрорастущих компаний “внутренних” секторов (Яндекс, Ozon, ТКС), которым не так страшны высокие ставки, так и дивидендных тяжеловесов (Сбербанк, ЛУКОЙЛ и др.).

👉 Напомню один из важных плюсов БПИФов - дивиденды и прибыль от сделок внутри фонда не облагаются налогами, а поступающий доход полностью реинвестируется.

#фонды #акции #ставка

❗️ Ну что, друзья, ЦБ решил не удивлять, не шокировать и напрасно не обнадеживать рынок, и поднял ставку до 18%. Судя по рекордной скорости написания этого поста за 2 минуты, вы уже догадались, что мой прогноз сработал 😁

👉 Всё, что мы здесь обсуждали в последние пару месяцев, остаётся в силе.

✔️ Лучшая точка входа в длинный фиксированный долг в очередной раз сдвигается вправо - до первых признаков устойчивого снижения инфляции и разворота в ДКП. Но если риторика намекнет на достижение пика (и если вы сами в это верите) - есть смысл рассмотреть поэтапный вход.

✔️ Сохраняют актуальность флоатеры и биржевые фонды ликвидности, доходность которых подтянется вслед за ставкой.

✔️ Короткие ОФЗ несут меньше риска, чем длинные.

✔️ Банки постепенно поднимут ставки по вкладам вслед за ключом. Не обязательно резко, тем более что многие уже сделали это не дожидаясь решения ЦБ. Пока наслаждаемся безрисковой доходностью.

✔️ Рынок акций не проклят, там всегда можно найти идеи, но драйверов для фронтального роста в ближайшей перспективе не просматривается. Слишком привлекательны безрисковые альтернативы с высокой доходностью. Если только ЦБ даст отчетливо голубиный сигнал - тогда пойдем на север.

✔️ Эмитенты с большим долгом (особенно с плавающей ставкой, или близким погашением), будут под давлением.

✔️ Бенефициары высокой ставки те же: обладатели денежной кубышки (Сургут, Интер РАО, Лукойл и др.), относительно - финансовый сектор (при правильном менеджменте).

✔️ Меньше других страдают те, кто ориентирован на денежный поток от внутреннего потребителя.

В ближайшие дни еще вернемся к более подробному анализу влияния ставки на рынок. А пока - ждем, какой будет риторика на пресс-конференции в 15:00мск. Кстати, уже рассматривают повышение ставки на следующем заседании в сентябре.

#ставка #центробанк #заседание

👉 Всё, что мы здесь обсуждали в последние пару месяцев, остаётся в силе.

✔️ Лучшая точка входа в длинный фиксированный долг в очередной раз сдвигается вправо - до первых признаков устойчивого снижения инфляции и разворота в ДКП. Но если риторика намекнет на достижение пика (и если вы сами в это верите) - есть смысл рассмотреть поэтапный вход.

✔️ Сохраняют актуальность флоатеры и биржевые фонды ликвидности, доходность которых подтянется вслед за ставкой.

✔️ Короткие ОФЗ несут меньше риска, чем длинные.

✔️ Банки постепенно поднимут ставки по вкладам вслед за ключом. Не обязательно резко, тем более что многие уже сделали это не дожидаясь решения ЦБ. Пока наслаждаемся безрисковой доходностью.

✔️ Рынок акций не проклят, там всегда можно найти идеи, но драйверов для фронтального роста в ближайшей перспективе не просматривается. Слишком привлекательны безрисковые альтернативы с высокой доходностью. Если только ЦБ даст отчетливо голубиный сигнал - тогда пойдем на север.

✔️ Эмитенты с большим долгом (особенно с плавающей ставкой, или близким погашением), будут под давлением.

✔️ Бенефициары высокой ставки те же: обладатели денежной кубышки (Сургут, Интер РАО, Лукойл и др.), относительно - финансовый сектор (при правильном менеджменте).

✔️ Меньше других страдают те, кто ориентирован на денежный поток от внутреннего потребителя.

В ближайшие дни еще вернемся к более подробному анализу влияния ставки на рынок. А пока - ждем, какой будет риторика на пресс-конференции в 15:00мск. Кстати, уже рассматривают повышение ставки на следующем заседании в сентябре.

#ставка #центробанк #заседание