🗣 “Ждёте кризис - покупайте золото, тушенку и патроны!” - проверяем расхожий лозунг

📈 Золото пробило новый исторический максимум на отметке $2385 за унцию. Один из драйверов - покупки центробанками. Так, ЦБ Китая закупает золото без остановки 16-й месяц подряд, в т.ч. пытаясь подстраховаться от санкций США. Не отстает и население Поднебесной: резко вырос инвестиционный спрос на фоне кризиса в секторе недвижимости.

🌐 Глобальный драйвер завязан на американские гособлигации: когда потребительские цены растут, или не хотят замедляться (как сейчас) реальная доходность трежерей (за вычетом инфляции) снижается. Люди в такой ситуации перекладываются в проверенный тысячелетиями актив.

🙅♂️ Не разделяю прогноз по росту еще на 50% (до $3500) к концу 2025 года. Авторы сценария, видимо, вдохновлялись историей 70-х, когда золото подскочило с $35 до $665. Поход на $2400-$2500 более вероятен (возможно, после коррекции).

📊 А что насчет акций золотодобытчиков в текущей ситуации? Начнем с новости о повышении с 1 июня по 31 декабря НДПИ на ₽78 тыс. на 1 кг. Это минус примерно ₽15 млрд на весь сектор. EBITDA одного только Полюса - ₽350 млрд в 2023 г. Т.е. речь идет о 0.5%-1.5% изъятия, в зависимости от себестоимости добычи. Из цены золота в USD - тоже минус около 1%. Одним словом, не критично.

⛏ Золотодобывающие компании - явные бенефициары восходящего движения в золоте. Дополнительно они зарабатывают на девальвации рубля, поскольку производят номинированный в долларе металл. Но есть обстоятельства, которые стоит учитывать:

👉 Компании в любой момент могут обложить доп. налогом.

👉 В секторе золотодобычи очень разные корпоративные истории: от самоубийственной (Petropavlovsk) до успешной (ЮГК). Но у последней акции уже высоко, удвоились после IPO.

✨ Если вы верите в светлое будущее золота, можно аккуратно увеличить долю позиций, цена которых зависит от стоимости драгметалла. Но смотреть на него как на панацею - заблуждение. Золото хоть и считается классическим активом, далеко не всегда защищает от просадок на фондовом рынке. Сейчас ценовой тренд направлен вверх, но он может смениться снижением и многолетним боковиком.

#золото #цена #прогнозы

📈 Золото пробило новый исторический максимум на отметке $2385 за унцию. Один из драйверов - покупки центробанками. Так, ЦБ Китая закупает золото без остановки 16-й месяц подряд, в т.ч. пытаясь подстраховаться от санкций США. Не отстает и население Поднебесной: резко вырос инвестиционный спрос на фоне кризиса в секторе недвижимости.

🌐 Глобальный драйвер завязан на американские гособлигации: когда потребительские цены растут, или не хотят замедляться (как сейчас) реальная доходность трежерей (за вычетом инфляции) снижается. Люди в такой ситуации перекладываются в проверенный тысячелетиями актив.

🙅♂️ Не разделяю прогноз по росту еще на 50% (до $3500) к концу 2025 года. Авторы сценария, видимо, вдохновлялись историей 70-х, когда золото подскочило с $35 до $665. Поход на $2400-$2500 более вероятен (возможно, после коррекции).

📊 А что насчет акций золотодобытчиков в текущей ситуации? Начнем с новости о повышении с 1 июня по 31 декабря НДПИ на ₽78 тыс. на 1 кг. Это минус примерно ₽15 млрд на весь сектор. EBITDA одного только Полюса - ₽350 млрд в 2023 г. Т.е. речь идет о 0.5%-1.5% изъятия, в зависимости от себестоимости добычи. Из цены золота в USD - тоже минус около 1%. Одним словом, не критично.

⛏ Золотодобывающие компании - явные бенефициары восходящего движения в золоте. Дополнительно они зарабатывают на девальвации рубля, поскольку производят номинированный в долларе металл. Но есть обстоятельства, которые стоит учитывать:

👉 Компании в любой момент могут обложить доп. налогом.

👉 В секторе золотодобычи очень разные корпоративные истории: от самоубийственной (Petropavlovsk) до успешной (ЮГК). Но у последней акции уже высоко, удвоились после IPO.

✨ Если вы верите в светлое будущее золота, можно аккуратно увеличить долю позиций, цена которых зависит от стоимости драгметалла. Но смотреть на него как на панацею - заблуждение. Золото хоть и считается классическим активом, далеко не всегда защищает от просадок на фондовом рынке. Сейчас ценовой тренд направлен вверх, но он может смениться снижением и многолетним боковиком.

#золото #цена #прогнозы

{kind=link}

Бум в недвижимости не спешит уходить. Чего ждать дальше?

Сначала разберемся, откуда вообще идут ожидания спада.

⚡️ Сворачивание льготных программ. По текущим планам, с 1 июля оставляют только семейную, IT сворачивают, Дальневосточную ухудшают по ставке. Весь расклад увидим только по факту, но тенденция очевидна.

⚡️ Цены на новостройки за 3 года выросли в среднем на 90% - деревья не растут до небес.

⚡️ Число “качественных” клиентов не бесконечно: более половины заемщиков в стране имеют 3 кредита и более. Банки ужесточают условия выдачи.

⚡️ ЦБ ждет сокращения выдач кредитов на жилье в этом году на 30% г/г.

🤦♂️ Но что мы видим?

📈 В январе — марте в России введено 29,4 млн м2 жилья - на 1,5% больше, чем в 1 квартале прошлого года. Цена квадрата (в рублях по Москве) сбавила темпы роста, но не разворачивается вниз. Все это подталкивает к мыслям о продолжении роста в секторе.

Что стоит иметь в виду, прежде чем делать выводы.

👉 В недвижимости есть большая инерция: то, что мы видим в 2024 г. - это шлейф большого цикла стройки - от инвестиций и проектирования до сдачи объекта может пройти 3 года и даже больше.

👉 Судить по одному-двум месяцам - риск получить искаженное видение, временные флуктуации не обязательно станут долгосрочным трендом.

👉 Смотреть нужно не столько на ввод жилья, сколько на показатель его распроданности. Осенью 2023 г. он был в среднем на уровне 33%, вначале 2024г - 30%, дальнейшая динамика покажет тренд.

Чего ждать дальше от сектора в целом и от цены квадрата в частности?

⚔️ Борьба ЦБ с пузырями не останется без последствий: давление на цены даст эффект. Но и резкого обвала в обозримое время не жду, как минимум в силу инерции и спроса, на фоне инфляции.

Пример - обеспеченность жильем, несмотря на ипотечный бум, далека от насыщения:

🔹 Россия - в среднем 26,4 кв м жилья на человека;

🔹 Восточная Европа - ок. 30 кв м;

🔹 Япония - ок. 40 кв м;

🔹 ЕС и Британия - ок. 50 кв м.

🏗 Кроме того, благополучие строительного сектора - это не только экономика, но и социально-политический вопрос. Лобби застройщиков и Минстроя очень влиятельно. Если они увидят для себя угрозу, в тот же день придут в правительство со своими аргументами. Не исключаю даже вариант, что отмена льготных программ будет отложена.

💼 Что касается личной стратегии частного инвестора, то она не должна решающим образом зависеть от ситуации на рынке. Мне интересны уникальные недооцененные истории. Использую, как и на фонде, стоимостной подход. В своих проектах я делаю ставку на раскрытие неочевидного потенциала объекта в будущем, что наряду с долгосрочным горизонтом, компенсирует локальную нисходящую динамику.

#недвижимость #прогнозы #стратегия #инвестиции

Сначала разберемся, откуда вообще идут ожидания спада.

⚡️ Сворачивание льготных программ. По текущим планам, с 1 июля оставляют только семейную, IT сворачивают, Дальневосточную ухудшают по ставке. Весь расклад увидим только по факту, но тенденция очевидна.

⚡️ Цены на новостройки за 3 года выросли в среднем на 90% - деревья не растут до небес.

⚡️ Число “качественных” клиентов не бесконечно: более половины заемщиков в стране имеют 3 кредита и более. Банки ужесточают условия выдачи.

⚡️ ЦБ ждет сокращения выдач кредитов на жилье в этом году на 30% г/г.

🤦♂️ Но что мы видим?

📈 В январе — марте в России введено 29,4 млн м2 жилья - на 1,5% больше, чем в 1 квартале прошлого года. Цена квадрата (в рублях по Москве) сбавила темпы роста, но не разворачивается вниз. Все это подталкивает к мыслям о продолжении роста в секторе.

Что стоит иметь в виду, прежде чем делать выводы.

👉 В недвижимости есть большая инерция: то, что мы видим в 2024 г. - это шлейф большого цикла стройки - от инвестиций и проектирования до сдачи объекта может пройти 3 года и даже больше.

👉 Судить по одному-двум месяцам - риск получить искаженное видение, временные флуктуации не обязательно станут долгосрочным трендом.

👉 Смотреть нужно не столько на ввод жилья, сколько на показатель его распроданности. Осенью 2023 г. он был в среднем на уровне 33%, вначале 2024г - 30%, дальнейшая динамика покажет тренд.

Чего ждать дальше от сектора в целом и от цены квадрата в частности?

⚔️ Борьба ЦБ с пузырями не останется без последствий: давление на цены даст эффект. Но и резкого обвала в обозримое время не жду, как минимум в силу инерции и спроса, на фоне инфляции.

Пример - обеспеченность жильем, несмотря на ипотечный бум, далека от насыщения:

🔹 Россия - в среднем 26,4 кв м жилья на человека;

🔹 Восточная Европа - ок. 30 кв м;

🔹 Япония - ок. 40 кв м;

🔹 ЕС и Британия - ок. 50 кв м.

🏗 Кроме того, благополучие строительного сектора - это не только экономика, но и социально-политический вопрос. Лобби застройщиков и Минстроя очень влиятельно. Если они увидят для себя угрозу, в тот же день придут в правительство со своими аргументами. Не исключаю даже вариант, что отмена льготных программ будет отложена.

💼 Что касается личной стратегии частного инвестора, то она не должна решающим образом зависеть от ситуации на рынке. Мне интересны уникальные недооцененные истории. Использую, как и на фонде, стоимостной подход. В своих проектах я делаю ставку на раскрытие неочевидного потенциала объекта в будущем, что наряду с долгосрочным горизонтом, компенсирует локальную нисходящую динамику.

#недвижимость #прогнозы #стратегия #инвестиции

Прибыль отрицательная. А дивиденды тоже?

📉 Впервые за 25 лет (со времен дефолта 1998 г.) Газпром получил рекордный в своей истории годовой убыток - ₽629 млрд после ₽1,22 трлн прибыли годом ранее и ₽2,68 трлн прибыли в 2021-м. Отчет для многих явно стал сюрпризом, и своим весом в индексе (10.7%) GAZP утянул весь рынок в минус.

🔎 Выручка газового бизнеса упала на 43%, до ₽3 трлн - меньше дочерней Газпром нефти. И дело далеко не только в ценах на газ. В супер успешном 2021 году они были плюс-минус такие же как и в 2023-м. Главная причина - в фактической потере самого маржинального европейского рынка.

🗣 Аргумент “Государству нужны деньги” здесь не работает: для этого есть старый проверенный НДПИ. В “нераспределенную прибыль прошлых лет”, при чистом долге более 1,8 трлн рублей, тоже не особо верится. Кстати, чистый убыток по РСБУ за 1 кв 2024 г. уже составил ₽0.5 трлн. А восстановление объёмов за счет “Силы Сибири - 2” ожидается не ранее следующего 10-летия.

📊 Показатель чистый долг/EBITDA в 2023 г. = 2.8х, в дивполитике прописано “не выше 2,5х”, т.е. СД может сократить размер выплат или вовсе отказаться от них. Правда, скорректированная чистая прибыль (очищенная от неденежных статей) оценочно составляет ₽724 млрд, а потенциальный дивиденд - около 15 рублей. Но это теоретически.

🌼 Заплатят, не заплатят, сколько дадут - игра в ромашку. В любом случае, это будет политическое решение. Если основной акционер (государство) скажет платить в долг - Газпром сделает это, не считаясь с последствиями для финансового положения.

🤨 Меня не устраивает ситуация, когда ты не можешь полагаться ни на дивидендную политику, ни на заявления менеджмента. При этом много людей продолжают верить в Газпром: надежда умирает последней. И могут спекулятивно заработать на новостях, если какие-то дивы все же объявят. Такие эмоциональные горки плохо совместимы со стратегией ленивого инвестирования.

#GAZP #дивиденды #прогнозы

📉 Впервые за 25 лет (со времен дефолта 1998 г.) Газпром получил рекордный в своей истории годовой убыток - ₽629 млрд после ₽1,22 трлн прибыли годом ранее и ₽2,68 трлн прибыли в 2021-м. Отчет для многих явно стал сюрпризом, и своим весом в индексе (10.7%) GAZP утянул весь рынок в минус.

🔎 Выручка газового бизнеса упала на 43%, до ₽3 трлн - меньше дочерней Газпром нефти. И дело далеко не только в ценах на газ. В супер успешном 2021 году они были плюс-минус такие же как и в 2023-м. Главная причина - в фактической потере самого маржинального европейского рынка.

🗣 Аргумент “Государству нужны деньги” здесь не работает: для этого есть старый проверенный НДПИ. В “нераспределенную прибыль прошлых лет”, при чистом долге более 1,8 трлн рублей, тоже не особо верится. Кстати, чистый убыток по РСБУ за 1 кв 2024 г. уже составил ₽0.5 трлн. А восстановление объёмов за счет “Силы Сибири - 2” ожидается не ранее следующего 10-летия.

📊 Показатель чистый долг/EBITDA в 2023 г. = 2.8х, в дивполитике прописано “не выше 2,5х”, т.е. СД может сократить размер выплат или вовсе отказаться от них. Правда, скорректированная чистая прибыль (очищенная от неденежных статей) оценочно составляет ₽724 млрд, а потенциальный дивиденд - около 15 рублей. Но это теоретически.

🌼 Заплатят, не заплатят, сколько дадут - игра в ромашку. В любом случае, это будет политическое решение. Если основной акционер (государство) скажет платить в долг - Газпром сделает это, не считаясь с последствиями для финансового положения.

🤨 Меня не устраивает ситуация, когда ты не можешь полагаться ни на дивидендную политику, ни на заявления менеджмента. При этом много людей продолжают верить в Газпром: надежда умирает последней. И могут спекулятивно заработать на новостях, если какие-то дивы все же объявят. Такие эмоциональные горки плохо совместимы со стратегией ленивого инвестирования.

#GAZP #дивиденды #прогнозы

ЦБ раскрыл карты, рынок переваривает новый расклад

📉 Индекс ОФЗ (RGBI) упал до минимума с марта 2022 г. Напомню (а тем, кто пришел на рынок недавно, - сообщу), что в марте 2022-го на рынке царила сначала паника, потом уныние, торги на Мосбирже были остановлены. Сейчас картинка куда веселее, но рынок госдолга с этим почему-то не согласен.

📋 Одним из поводов для распродаж в ОФЗ стала публикация "ястребиного" протокола (минуток) заседания ЦБ от 26 апреля, в котором не просматривается перспектив снижения ключевой ставки ранее 2025 г. Обсуждался вариант с повышением ставки до 17%, и вероятность такого сценария названа “значимой”. Будущее понижение ставки в любом случае будет медленным и очень осторожным.

🛒 Официальная инфляция уверенно приближается к 8% годовых. ЦБ говорит, что ее снижение потребует более высокой реальной ставки (разницы между инфляцией и ключевой). На этом фоне сбережения растут, вклады населения оцениваются в 47 трлн рублей, а фонды ликвидности занимают весь пьедестал по популярности на Мосбирже.

💸 Если в акции перетечет хотя бы пара триллионов, это даст рынку хороший пинок. Но россияне привыкли сравнивать ставки с дивидендной доходностью (ДД). В качестве бенчмарка обычно смотрят на дивидендные фишки - Сбер, Лукойл, МТС: в среднем это 11%, при коротких депозитах до 16%.

❓ Сможет ли рынок акций вообще расти после таких откровений от ЦБ? Ванговать не буду, но вот мои соображения.

1️⃣ В условиях замкнутой “песочницы”, какой стал наш финансовый рынок, приток денег в акции все равно будет, хоть и не такой, как при снижении ставки.

2️⃣ Лобовое сравнение ДД с фиксированной доходностью - не корректно. Долгосрочный инвестор должен рассчитывать на рост стоимости самой акции.

3️⃣ Идея зафиксировать доходность в длинных облигациях на большую долю капитала, сейчас выглядит преждевременной. Но это зависит от вашей стратегии и собственных прогнозов по ставке. Как мы видим, ЦБ свои прогнозы с легкостью меняет.

#ставка #акции #прогнозы

📉 Индекс ОФЗ (RGBI) упал до минимума с марта 2022 г. Напомню (а тем, кто пришел на рынок недавно, - сообщу), что в марте 2022-го на рынке царила сначала паника, потом уныние, торги на Мосбирже были остановлены. Сейчас картинка куда веселее, но рынок госдолга с этим почему-то не согласен.

📋 Одним из поводов для распродаж в ОФЗ стала публикация "ястребиного" протокола (минуток) заседания ЦБ от 26 апреля, в котором не просматривается перспектив снижения ключевой ставки ранее 2025 г. Обсуждался вариант с повышением ставки до 17%, и вероятность такого сценария названа “значимой”. Будущее понижение ставки в любом случае будет медленным и очень осторожным.

🛒 Официальная инфляция уверенно приближается к 8% годовых. ЦБ говорит, что ее снижение потребует более высокой реальной ставки (разницы между инфляцией и ключевой). На этом фоне сбережения растут, вклады населения оцениваются в 47 трлн рублей, а фонды ликвидности занимают весь пьедестал по популярности на Мосбирже.

💸 Если в акции перетечет хотя бы пара триллионов, это даст рынку хороший пинок. Но россияне привыкли сравнивать ставки с дивидендной доходностью (ДД). В качестве бенчмарка обычно смотрят на дивидендные фишки - Сбер, Лукойл, МТС: в среднем это 11%, при коротких депозитах до 16%.

❓ Сможет ли рынок акций вообще расти после таких откровений от ЦБ? Ванговать не буду, но вот мои соображения.

1️⃣ В условиях замкнутой “песочницы”, какой стал наш финансовый рынок, приток денег в акции все равно будет, хоть и не такой, как при снижении ставки.

2️⃣ Лобовое сравнение ДД с фиксированной доходностью - не корректно. Долгосрочный инвестор должен рассчитывать на рост стоимости самой акции.

3️⃣ Идея зафиксировать доходность в длинных облигациях на большую долю капитала, сейчас выглядит преждевременной. Но это зависит от вашей стратегии и собственных прогнозов по ставке. Как мы видим, ЦБ свои прогнозы с легкостью меняет.

#ставка #акции #прогнозы

День Х для льготной ипотеки все ближе. А что потом?

⛔️ В Минфине подтвердили закрытие программы льготной ипотеки под 8% с 1 июля. Т.о. ЦБ победил в давнем споре с Минстроем, заручившись поддержкой Минфина. Цели у союзников разные. ЦБ хочет подстраховаться от проблемных кредитов в банках и заодно сдуть пузырь на рынке недвижимости. Минфин - сэкономить триллионы рублей на субсидиях. Но результат один: массовая льготная ипотека - всё.

👉 Решение более чем ожидаемое. Подобные программы в принципе нелогичны для нормального рынка, это признак его неэффективности. В России государство решило поддержать застройщиков в условиях пандемии в 2020 г. Сегодня аргументов продолжать поддержку почти не осталось.

❓ Что еще остается на рынке?

✔️ Семейная ипотека под 6% - продлевается до 2030 г. Подпрограмма - “Молодая семья” от 5.4%.

✔️ IT-ипотека под 5% - действует до 31.12.24.

✔️ Военная ипотека - размер накопительного взноса в 2024 г. - 363 447 руб.

✔️ Сельская ипотека - от 0.1% до 3%, зависит от региона.

✔️ Дальневосточная и Арктическая ипотека под 2%.

❓ Чего стоит ждать в базовом сценарии?

✅ 1 июля не станет “Днем Х”, от которого резко начнется отсчет падения цен. Рынок очень инерционен, выдач по одобренным заявкам и запаса накопленного “жирка” у застройщиков хватит, чтобы поддержать текущую конъюнктуру как минимум в ближайшие месяцы. ЦБ уже признал, что народ продолжает брать кредиты как не в себя, и при высокой ставке. Пока бюджетная накачка экономики продолжается, найдутся те, кого и 20% остановят.

✅ Рынок тем не менее будет постепенно охлаждаться. Одно дело, когда пузырь надувается при действующей льготной программе “для всех”, другое - когда без неё.

❓ Что меняется для инвестора, оценивающего перспективы недвижимости?

🏠 Всегда остается актуальным жилье для улучшения качества собственной жизни. Но условия для входа с инвестиционными целями, очевидно, будут уже другими. Риски получить объект, который на вторичном рынке потеряет в стоимости и ликвидности, возрастают. Мы не говорим сейчас о тех, кто специализируется на недвижимости, на высоком экспертном уровне.

Делать глобальные выводы пока рано, ситуация зависит от факторов, которые на сегодняшний день в тумане:

🔹 Как долго ЦБ продержит высокую ставку;

🔹 Сможет ли строительное лобби взять реванш и “отбить” часть льготных программ;

🔹 Перспективы курса рубля - реальную стоимость недвижимости я рекомендую параллельно оценивать в валюте.

🔎 Так что наблюдаем за инфляцией, риторикой ЦБ и Минфина, и главное - трезво оцениваем риски!

#ипотека #программа #льготы #прогнозы

⛔️ В Минфине подтвердили закрытие программы льготной ипотеки под 8% с 1 июля. Т.о. ЦБ победил в давнем споре с Минстроем, заручившись поддержкой Минфина. Цели у союзников разные. ЦБ хочет подстраховаться от проблемных кредитов в банках и заодно сдуть пузырь на рынке недвижимости. Минфин - сэкономить триллионы рублей на субсидиях. Но результат один: массовая льготная ипотека - всё.

👉 Решение более чем ожидаемое. Подобные программы в принципе нелогичны для нормального рынка, это признак его неэффективности. В России государство решило поддержать застройщиков в условиях пандемии в 2020 г. Сегодня аргументов продолжать поддержку почти не осталось.

❓ Что еще остается на рынке?

✔️ Семейная ипотека под 6% - продлевается до 2030 г. Подпрограмма - “Молодая семья” от 5.4%.

✔️ IT-ипотека под 5% - действует до 31.12.24.

✔️ Военная ипотека - размер накопительного взноса в 2024 г. - 363 447 руб.

✔️ Сельская ипотека - от 0.1% до 3%, зависит от региона.

✔️ Дальневосточная и Арктическая ипотека под 2%.

❓ Чего стоит ждать в базовом сценарии?

✅ 1 июля не станет “Днем Х”, от которого резко начнется отсчет падения цен. Рынок очень инерционен, выдач по одобренным заявкам и запаса накопленного “жирка” у застройщиков хватит, чтобы поддержать текущую конъюнктуру как минимум в ближайшие месяцы. ЦБ уже признал, что народ продолжает брать кредиты как не в себя, и при высокой ставке. Пока бюджетная накачка экономики продолжается, найдутся те, кого и 20% остановят.

✅ Рынок тем не менее будет постепенно охлаждаться. Одно дело, когда пузырь надувается при действующей льготной программе “для всех”, другое - когда без неё.

❓ Что меняется для инвестора, оценивающего перспективы недвижимости?

🏠 Всегда остается актуальным жилье для улучшения качества собственной жизни. Но условия для входа с инвестиционными целями, очевидно, будут уже другими. Риски получить объект, который на вторичном рынке потеряет в стоимости и ликвидности, возрастают. Мы не говорим сейчас о тех, кто специализируется на недвижимости, на высоком экспертном уровне.

Делать глобальные выводы пока рано, ситуация зависит от факторов, которые на сегодняшний день в тумане:

🔹 Как долго ЦБ продержит высокую ставку;

🔹 Сможет ли строительное лобби взять реванш и “отбить” часть льготных программ;

🔹 Перспективы курса рубля - реальную стоимость недвижимости я рекомендую параллельно оценивать в валюте.

🔎 Так что наблюдаем за инфляцией, риторикой ЦБ и Минфина, и главное - трезво оцениваем риски!

#ипотека #программа #льготы #прогнозы

Известия

В Минфине подтвердили окончание льготной ипотеки под 8% в июле

Льготная ипотека под 8% заканчивается, это консенсус, рассказал «Известиям» замминистра финансов Иван Чебесков.Заместитель министра подчеркнул, что свои цели программа уже выполнила.

🔈 22 мая совет директоров Норникеля ожидаемо рекомендовал не выплачивать финальные дивиденды за 2023 год.

📊 Акции после новости торгуются лучше широкого рынка, на момент поста вышли в плюс. Почему?

1️⃣ Норникель уже заплатил промежуточные дивиденды 915 руб, с дивдоходностью 5,3%. Совокупно это ₽1.5 млрд, что превышает весь FCF за 2023 г. Отказ от итоговых выплат при таком раскладе выглядит обоснованным.

2️⃣ Постепенно улучшается конъюнктура на рынках commodities: корзина металлов Норникеля с начала года подросла на 20%.

3️⃣ Среди акционеров есть понимание, что в ближайшие кварталы приоритетом для компании будут капиталоемкие инвестиционные проекты, которые в итоге приведут к обновлению производственной базы и снизят экологические риски (последняя задача для Норникеля очень актуальна).

🔎 Всем этим и объясняется нейтральная реакция котировок на решение совета директоров. В более долгосрочной перспективе можно рассчитывать на возврат к прежней, более щедрой политике в отношении дивидендов.

#GMKN #дивиденды #прогнозы

📊 Акции после новости торгуются лучше широкого рынка, на момент поста вышли в плюс. Почему?

1️⃣ Норникель уже заплатил промежуточные дивиденды 915 руб, с дивдоходностью 5,3%. Совокупно это ₽1.5 млрд, что превышает весь FCF за 2023 г. Отказ от итоговых выплат при таком раскладе выглядит обоснованным.

2️⃣ Постепенно улучшается конъюнктура на рынках commodities: корзина металлов Норникеля с начала года подросла на 20%.

3️⃣ Среди акционеров есть понимание, что в ближайшие кварталы приоритетом для компании будут капиталоемкие инвестиционные проекты, которые в итоге приведут к обновлению производственной базы и снизят экологические риски (последняя задача для Норникеля очень актуальна).

🔎 Всем этим и объясняется нейтральная реакция котировок на решение совета директоров. В более долгосрочной перспективе можно рассчитывать на возврат к прежней, более щедрой политике в отношении дивидендов.

#GMKN #дивиденды #прогнозы

🌳 Деревья не растут до небес. Но и сбрасывать листву - не сезон.

📉 Рынок в последние дни сделал сильное движение вниз, уйдя в моменте под планку 3 300 п. по индексу Мосбиржи. Еще не коррекция, остаемся у нижней границы восходящего тренда и сохраняем потенциал. Выпуск пара после долгого роста - логичен и периодически даже полезен. Сегодняшняя попытка отскока - тому подтверждение.

⚡️ Главная причина волатильности - ожидания, что ЦБ повысит ключевую ставку 7 июня. Еще зимой базовым сценарием было начало снижения в апреле, и 10-12% к концу года. Сегодня, видя новый разгон инфляции, об этом уже никто и не вспоминает. Новый консенсус - повышение до 17%, либо долгое удержание на текущем уровне, что для рынка немногим лучше.

💰 Это просто раздолье для фондов ликвидности и банковских вкладов, доходности по которым еще и вырастут, если ЦБ повысит ключ. Доходности ОФЗ уже в районе 15%. Все это некомфортно для рынка акций. Но даже в таких условиях ему удается расти. На картинке - опрос инвестдомов по прогнозам на индекс в конце года. Никто не дает меньше 3400 п., а традиционно оптимистичный БКС ждет 4000 п.

❓ Какими я вижу драйверы роста на ближайшие месяцы.

✔️ Впереди - летний дивидендный сезон. Несмотря на серию отказов от выплат, основные фишки заплатят. Совокупно частным инвесторам (за минусом доли нерезов, государства и мажоритариев) достанется более 300 млрд рублей.

✔️ Денег много и без дивидендов: денежная масса накачивается небывалыми гос. расходами, а возможностей пойти куда-то за пределы РФ, почти не осталось. Сейчас много ликвидности идет в денежный рынок, но ведь когда-то ставку начнут снижать, пусть не так скоро, как изначально ожидалось.

👉 Все сказанное - с одной важной поправкой. В мире не становится спокойней, и не стоит тешить себя иллюзиями, что инвестиций это не касается, мол, это другая тема. Мы уже видели, как одним днем сметаются с доски все прогнозы. Если же такого стресса нам удастся избежать - все шансы на продолжение роста у нас есть.

#акции #облигации #ставка #прогнозы

📉 Рынок в последние дни сделал сильное движение вниз, уйдя в моменте под планку 3 300 п. по индексу Мосбиржи. Еще не коррекция, остаемся у нижней границы восходящего тренда и сохраняем потенциал. Выпуск пара после долгого роста - логичен и периодически даже полезен. Сегодняшняя попытка отскока - тому подтверждение.

⚡️ Главная причина волатильности - ожидания, что ЦБ повысит ключевую ставку 7 июня. Еще зимой базовым сценарием было начало снижения в апреле, и 10-12% к концу года. Сегодня, видя новый разгон инфляции, об этом уже никто и не вспоминает. Новый консенсус - повышение до 17%, либо долгое удержание на текущем уровне, что для рынка немногим лучше.

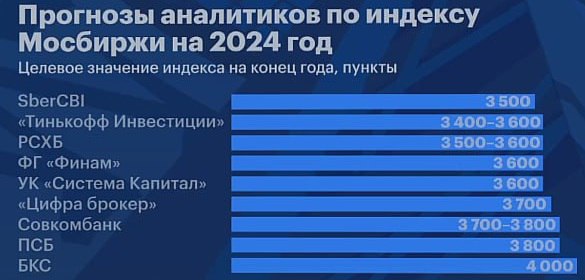

💰 Это просто раздолье для фондов ликвидности и банковских вкладов, доходности по которым еще и вырастут, если ЦБ повысит ключ. Доходности ОФЗ уже в районе 15%. Все это некомфортно для рынка акций. Но даже в таких условиях ему удается расти. На картинке - опрос инвестдомов по прогнозам на индекс в конце года. Никто не дает меньше 3400 п., а традиционно оптимистичный БКС ждет 4000 п.

❓ Какими я вижу драйверы роста на ближайшие месяцы.

✔️ Впереди - летний дивидендный сезон. Несмотря на серию отказов от выплат, основные фишки заплатят. Совокупно частным инвесторам (за минусом доли нерезов, государства и мажоритариев) достанется более 300 млрд рублей.

✔️ Денег много и без дивидендов: денежная масса накачивается небывалыми гос. расходами, а возможностей пойти куда-то за пределы РФ, почти не осталось. Сейчас много ликвидности идет в денежный рынок, но ведь когда-то ставку начнут снижать, пусть не так скоро, как изначально ожидалось.

👉 Все сказанное - с одной важной поправкой. В мире не становится спокойней, и не стоит тешить себя иллюзиями, что инвестиций это не касается, мол, это другая тема. Мы уже видели, как одним днем сметаются с доски все прогнозы. Если же такого стресса нам удастся избежать - все шансы на продолжение роста у нас есть.

#акции #облигации #ставка #прогнозы

{kind=link}

Что говорят "форумчане", и как к этому относиться

📺 Слежу за лентой сообщений с ПМЭФ. Греф считает, что экономика “точно и сильно перегрета”. Силуанов говорит, что инфляция во 2-м полугодии “точно будет замедляться”. А глава комитета Госдумы Аксаков заявил, что “ЦБ может приступить к снижению ставки уже в сентябре”.

🤨 Высказывание депутата спишем на специфику его должности. А вот драйверов продолжения роста цен мы видим слишком много:

▪️ Бюджетный импульс в ВПК в обозримой перспективе никуда не уйдет;

▪️ Острый дефицит кадров и сопутствующий рост зарплат;

▪️ Инфляция в мае показала темпы, максимальные с осени 2023 г.;

▪️ Кредитование растет как не в себя, а государство продолжает возмещать банкам разницу в ставках.

👉 При этом до 70% экономики так или иначе связано с государством и живет в условиях субсидируемой ставки. Инфляция в России носит немонетарный характер, поэтому и классические инструменты её сдерживания не оправдывают ожиданий. Высокой ставкой сейчас можно еще как-то сдерживать рост цен. При низкой ставке он стал бы просто неконтролируемым, вплоть до гиперинфляции. Но полная победа над ней сейчас вне полномочий ЦБ, не стоит требовать от него невозможного.

✍️ Пока писал этот пост, Набиуллина на ПМЭФ подтвердила, что цель по инфляции в 4% не никто не отменяет. Значит, у неё есть политический карт-бланш продолжать жесткую ДКП. Даже если ставку завтра не повысят, её удержание на высоком уровне, допустим, весь 2025 год, мало чем отличается от повышения.

💼 Что это значит для инвестиционных инструментов? Многих сейчас интересуют длинные облигации, ведь надежно зафиксировать высокую доходность на много лет вперед - мечта долгосрочного инвестора. Но специфика сегодняшней ситуации такова, что мы реально стоим на большой развилке.

🎓 В любой непонятной ситуации, если вы опасаетесь упустить момент разворота, всегда есть возможность войти в тот или иной актив условно на одну пятую, или одну седьмую от запланированных под эти цели свободных средств. Так или иначе, до завтрашнего решения ЦБ, я бы точно ничего не предпринимал!

#инфляция #ставка #прогнозы

📺 Слежу за лентой сообщений с ПМЭФ. Греф считает, что экономика “точно и сильно перегрета”. Силуанов говорит, что инфляция во 2-м полугодии “точно будет замедляться”. А глава комитета Госдумы Аксаков заявил, что “ЦБ может приступить к снижению ставки уже в сентябре”.

🤨 Высказывание депутата спишем на специфику его должности. А вот драйверов продолжения роста цен мы видим слишком много:

▪️ Бюджетный импульс в ВПК в обозримой перспективе никуда не уйдет;

▪️ Острый дефицит кадров и сопутствующий рост зарплат;

▪️ Инфляция в мае показала темпы, максимальные с осени 2023 г.;

▪️ Кредитование растет как не в себя, а государство продолжает возмещать банкам разницу в ставках.

👉 При этом до 70% экономики так или иначе связано с государством и живет в условиях субсидируемой ставки. Инфляция в России носит немонетарный характер, поэтому и классические инструменты её сдерживания не оправдывают ожиданий. Высокой ставкой сейчас можно еще как-то сдерживать рост цен. При низкой ставке он стал бы просто неконтролируемым, вплоть до гиперинфляции. Но полная победа над ней сейчас вне полномочий ЦБ, не стоит требовать от него невозможного.

✍️ Пока писал этот пост, Набиуллина на ПМЭФ подтвердила, что цель по инфляции в 4% не никто не отменяет. Значит, у неё есть политический карт-бланш продолжать жесткую ДКП. Даже если ставку завтра не повысят, её удержание на высоком уровне, допустим, весь 2025 год, мало чем отличается от повышения.

💼 Что это значит для инвестиционных инструментов? Многих сейчас интересуют длинные облигации, ведь надежно зафиксировать высокую доходность на много лет вперед - мечта долгосрочного инвестора. Но специфика сегодняшней ситуации такова, что мы реально стоим на большой развилке.

🎓 В любой непонятной ситуации, если вы опасаетесь упустить момент разворота, всегда есть возможность войти в тот или иной актив условно на одну пятую, или одну седьмую от запланированных под эти цели свободных средств. Так или иначе, до завтрашнего решения ЦБ, я бы точно ничего не предпринимал!

#инфляция #ставка #прогнозы

{kind=link}

К чему идем и что поменяется?

🔮 В новой реальности не будет как раньше, это коснётся и привычных способов обращения с финансами. Например, из-за санкций на НКЦ ускорится развитие альтернативных инструментов. Давайте по порядку: что именно будет работать по-другому.

Множественный курс рубля

1️⃣ Официальный ЦБ - по будням в 15:30мск, смотреть здесь;

2️⃣ Внебиржевой - следить будет удобнее, когда Мосбиржа допилит терминал на замену Блумбергу. Пока - проще ориентироваться на официальный (п.1) + динамику юаня;

3️⃣ Курс в обменниках - на сегодня в Москве $ от 91 до 113, при 88.2 у ЦБ;

4️⃣ Черный рынок - пока явно не обозначился, но это возможно в будущем, если валютный рынок будет регулироваться жестче, чем сейчас.

Пока регулятору удается поддерживать стабильность, а множественность курса не стала системой, как в Иране. Но никогда не говори "никогда".

ЦФА

Цифровые права на денежные требования, в т.ч. по ценным бумагам, золоту и пр. Их может выпустить банк или финансовая компания, главное чтобы выпуск зарегистрировал ЦБ. Доходность зависит от базового актива. Плюсы:

▪️ Издержки ниже, чем по обычным ценным бумагам или фондам;

▪️ Не подвержены санкциям, если базовый актив не привязан к чему-то за периметром;

На сегодня предложений мало (Альфа, Сбер, Т-Банк), нормативная база еще сыровата, но этот сегмент после санкций резко ускорится в развитии.

Крипта, точнее криптодоллар

Любые валютные ограничения повышают спрос на квазивалюту. Для путешествий, покупок и диверсификации портфеля, пользуются популярностью привязанные к доллару стейблкоины, такие как USDT (курс сегодня ок. 96 руб). Мотивации изучить эту тему у россиян теперь точно прибавится.

☀️ Всем хорошего летнего дня, успешных инвестиций и душевного спокойствия!

#валюта #санкции #прогнозы

🔮 В новой реальности не будет как раньше, это коснётся и привычных способов обращения с финансами. Например, из-за санкций на НКЦ ускорится развитие альтернативных инструментов. Давайте по порядку: что именно будет работать по-другому.

Множественный курс рубля

1️⃣ Официальный ЦБ - по будням в 15:30мск, смотреть здесь;

2️⃣ Внебиржевой - следить будет удобнее, когда Мосбиржа допилит терминал на замену Блумбергу. Пока - проще ориентироваться на официальный (п.1) + динамику юаня;

3️⃣ Курс в обменниках - на сегодня в Москве $ от 91 до 113, при 88.2 у ЦБ;

4️⃣ Черный рынок - пока явно не обозначился, но это возможно в будущем, если валютный рынок будет регулироваться жестче, чем сейчас.

Пока регулятору удается поддерживать стабильность, а множественность курса не стала системой, как в Иране. Но никогда не говори "никогда".

ЦФА

Цифровые права на денежные требования, в т.ч. по ценным бумагам, золоту и пр. Их может выпустить банк или финансовая компания, главное чтобы выпуск зарегистрировал ЦБ. Доходность зависит от базового актива. Плюсы:

▪️ Издержки ниже, чем по обычным ценным бумагам или фондам;

▪️ Не подвержены санкциям, если базовый актив не привязан к чему-то за периметром;

На сегодня предложений мало (Альфа, Сбер, Т-Банк), нормативная база еще сыровата, но этот сегмент после санкций резко ускорится в развитии.

Крипта, точнее криптодоллар

Любые валютные ограничения повышают спрос на квазивалюту. Для путешествий, покупок и диверсификации портфеля, пользуются популярностью привязанные к доллару стейблкоины, такие как USDT (курс сегодня ок. 96 руб). Мотивации изучить эту тему у россиян теперь точно прибавится.

☀️ Всем хорошего летнего дня, успешных инвестиций и душевного спокойствия!

#валюта #санкции #прогнозы

Как не пропустить нужный поворот?

❓ В последнее время стабильно много вопросов по длинным облигациям: не пора ли фиксировать высокую доходность? Понимаю, чем вызван вопрос. Ведь когда ДКП Центробанка перейдет к реальному смягчению, самое вкусное будет уже позади. Рынок прайсит такие события заранее и чутко реагирует на малейшие нюансы, в т.ч. в риторике регулятора.

Назову несколько индикаторов, по которым можно понять, что назревают изменения.

1️⃣ Динамика недельной инфляции - сейчас она растет как в годовом выражении (актуальная - 8.46%), так и неделя к неделе. Она сразу появляется в новостных лентах, так что не пропустите.

2️⃣ Аукционы Минфина. Последние 5 недель они отменялись из-за “отсутствия заявок по приемлемым ценам”. Банки охотно берут ОФЗ флоатеры и отказываются от фиксированного купона, считают его недостаточно жирным. Как только аукционы успешно состоятся - это сигнал к возможному развороту.

3️⃣ Обзоры рынка от ЦБ, минутки (протоколы) с заседаний по ключевой ставке (ближайшее - 26 июля). Там можно поискать намеки на смягчение риторики. Пока она максимально жесткая.

4️⃣ Индекс гособлигаций RGBI - его устойчивый разворот вверх после многих месяцев падения - позитив для длинных ОФЗ.

👉 Если вы не уверены, что не проскочите нужный поворот, или уже сейчас ждете, что ставку вдруг начнут понижать, - входите небольшими порциями и следите за указанными выше индикаторами. Я регулярно делюсь своими прогнозами, их тоже не пропустите.

#облигации #ставка #прогнозы

❓ В последнее время стабильно много вопросов по длинным облигациям: не пора ли фиксировать высокую доходность? Понимаю, чем вызван вопрос. Ведь когда ДКП Центробанка перейдет к реальному смягчению, самое вкусное будет уже позади. Рынок прайсит такие события заранее и чутко реагирует на малейшие нюансы, в т.ч. в риторике регулятора.

Назову несколько индикаторов, по которым можно понять, что назревают изменения.

1️⃣ Динамика недельной инфляции - сейчас она растет как в годовом выражении (актуальная - 8.46%), так и неделя к неделе. Она сразу появляется в новостных лентах, так что не пропустите.

2️⃣ Аукционы Минфина. Последние 5 недель они отменялись из-за “отсутствия заявок по приемлемым ценам”. Банки охотно берут ОФЗ флоатеры и отказываются от фиксированного купона, считают его недостаточно жирным. Как только аукционы успешно состоятся - это сигнал к возможному развороту.

3️⃣ Обзоры рынка от ЦБ, минутки (протоколы) с заседаний по ключевой ставке (ближайшее - 26 июля). Там можно поискать намеки на смягчение риторики. Пока она максимально жесткая.

4️⃣ Индекс гособлигаций RGBI - его устойчивый разворот вверх после многих месяцев падения - позитив для длинных ОФЗ.

👉 Если вы не уверены, что не проскочите нужный поворот, или уже сейчас ждете, что ставку вдруг начнут понижать, - входите небольшими порциями и следите за указанными выше индикаторами. Я регулярно делюсь своими прогнозами, их тоже не пропустите.

#облигации #ставка #прогнозы