🤨 Если бы не Лукойл, вышли бы в плюс по индексу.

📉 Дивгэп ожидаемо обвалил акции Лукойла на 13%, общая доходность выплат более 17%. У Лукойла максимальный вес в индексе: 15.09% против 14.43% у Газпрома и 13.21% у Сбера (с префами). Поэтому #LKOH утащили индекс за собой, несмотря на рост нефтегаза в целом, - благодаря резкой девальвации рубля вчера и сегодня.

❓ Главный вопрос - как скоро Лукойл сможет закрыть дивидендный гэп. Прежние модели расчетов не работают, история предыдущих закрытий сегодня не имеет значения. На скорость выхода из просадки будут давить 2 противонаправленных фактора:

1️⃣ Сокращение экспортной выручки из-за эмбарго, в т.ч. с февраля на нефтепродукты (они дают более половины выручки Лукойла). Насколько Лукойлу удастся заместить западные рынки, можно только гадать - слишком много непредсказуемых факторов. Будет трудно, ведь морские поставки были главным каналом продаж для Лукойла. Кроме проблем с замещением объёмов, имеет значение цена. Сегодня российская нефть Urals идёт с дисконтом $20 к сорту Brent, а в черноморских и балтийских портах - до $30.

2️⃣ Девальвация рубля даёт преимущество экспортерам: в рублях бочка стоит дороже, рублёвые затраты девальвируются. Для Лукойла это имеет большое значение: по итогам 2021 г. (последний отчёт МСФО) доля экспорта в структуре выручки составляла 85%.

🔎 Быстрому закрытию гэпа будут препятствовать и некоторые корпоративные события, которые отразятся в показателях прибыли (если их опубликуют):

▪️ Продажа с дисконтом НПЗ на Сицилии;

▪️ Покупка доли в стагнирующем бизнесе Энел Россия;

▪️ Уход ключевых акционеров Алекперова и Федуна;

▪️ Покупка убыточного ФК "Спартак" и др.

💼 Насколько интересна текущая цена для долгосрочного портфеля - зависит от вашего горизонта. Сохраняется риск (для кого-то - шанс) увидеть ценник ниже.

📉 Дивгэп ожидаемо обвалил акции Лукойла на 13%, общая доходность выплат более 17%. У Лукойла максимальный вес в индексе: 15.09% против 14.43% у Газпрома и 13.21% у Сбера (с префами). Поэтому #LKOH утащили индекс за собой, несмотря на рост нефтегаза в целом, - благодаря резкой девальвации рубля вчера и сегодня.

❓ Главный вопрос - как скоро Лукойл сможет закрыть дивидендный гэп. Прежние модели расчетов не работают, история предыдущих закрытий сегодня не имеет значения. На скорость выхода из просадки будут давить 2 противонаправленных фактора:

1️⃣ Сокращение экспортной выручки из-за эмбарго, в т.ч. с февраля на нефтепродукты (они дают более половины выручки Лукойла). Насколько Лукойлу удастся заместить западные рынки, можно только гадать - слишком много непредсказуемых факторов. Будет трудно, ведь морские поставки были главным каналом продаж для Лукойла. Кроме проблем с замещением объёмов, имеет значение цена. Сегодня российская нефть Urals идёт с дисконтом $20 к сорту Brent, а в черноморских и балтийских портах - до $30.

2️⃣ Девальвация рубля даёт преимущество экспортерам: в рублях бочка стоит дороже, рублёвые затраты девальвируются. Для Лукойла это имеет большое значение: по итогам 2021 г. (последний отчёт МСФО) доля экспорта в структуре выручки составляла 85%.

🔎 Быстрому закрытию гэпа будут препятствовать и некоторые корпоративные события, которые отразятся в показателях прибыли (если их опубликуют):

▪️ Продажа с дисконтом НПЗ на Сицилии;

▪️ Покупка доли в стагнирующем бизнесе Энел Россия;

▪️ Уход ключевых акционеров Алекперова и Федуна;

▪️ Покупка убыточного ФК "Спартак" и др.

💼 Насколько интересна текущая цена для долгосрочного портфеля - зависит от вашего горизонта. Сохраняется риск (для кого-то - шанс) увидеть ценник ниже.

{kind=link}

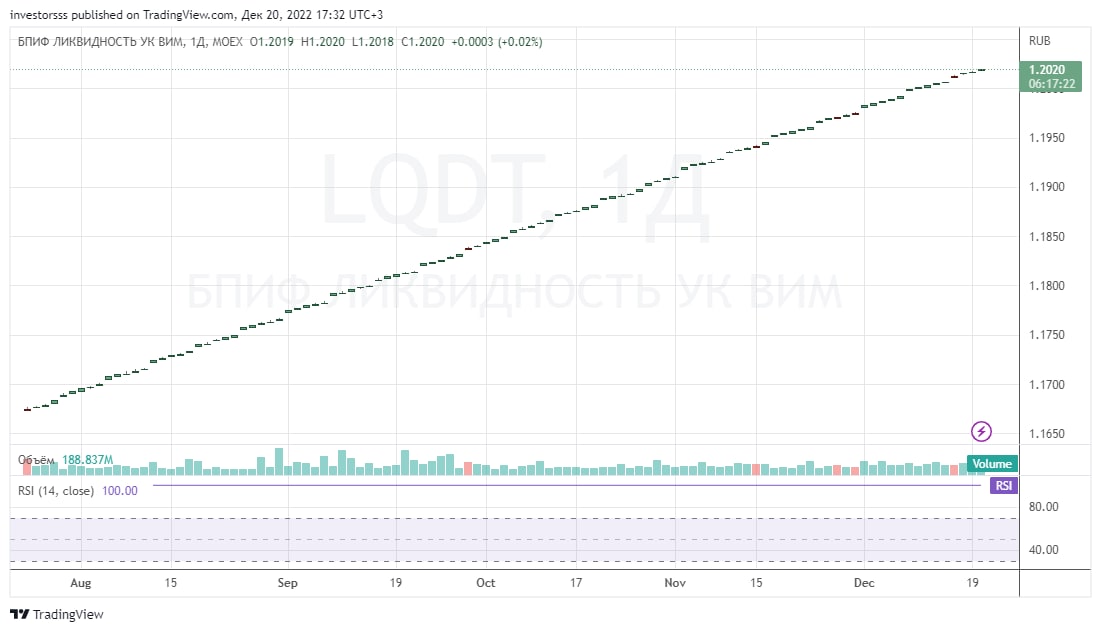

💲 Фонды ликвидности как способ парковки денег на брокерском счете.

🔎 Рассмотрим на примере БПИФ денежного рынка от "ВИМ Инвестиции" (бывший ВТБ Капитал) - LQDT (бывший VTBM). Существует с 2019 года, на графиках под новым тикером отображается с июля 2022. Пик популярности пришёлся на август: он был на 3 месте в топ-10 фондов на Мосбирже (17.1% в портфелях частных инвесторов). В ноябре - на 7 месте, 6.1%.

🇷🇺 Фонд вкладывает в операции РЕПО с ОФЗ. РЕПО - это предоставление займа под залог ценных бумаг, где вторая сторона сделки - ЦБ РФ. Получаем стабильный рост цены пая на уровне чуть выше средней доходности ОФЗ. В рекламных материалах УК часто сравнивают подобные фонды с накопительным счетом. На самом деле нет, это незастрахованный от потерь биржевой инструмент, хоть и с низким уровнем риска.

📊 Как бенчмарк для сравнения доходности можно использовать Индекс RUSFAR - справедливая стоимость денег на Мосбирже. Последняя рублёвая ставка - 7.36%.

Похожие фонды с тем же принципом работы:

▫️ БПИФ Райффайзен фонд денежного рынка (#RCMM) от УК «Райффайзен Капитал»

▫️ БПИФ Первый Сберегательный (#SBMM) от УК «Первая» (бывш. «Сбер Управление Активами»)

▫️ БПИФ Альфа Денежный рынок (#AKMM) от УК «Альфа-Капитал»

🇺🇸 Раньше в качестве парковки использовались также фонды на иностранные ликвидные активы, в качестве квази кэша. Самый популярный - FXMM / FinEx Cash Equivalents UCITS ETF (короткие гособлигации США, рублевый). Но сейчас этот фонд заморожен из-за санкций.

💰 Затрат на управление здесь не много, но нужно учитывать комиссию УК и брокера. Например, комиссия фонда у Тинькофф 0.40%, в том числе: УК - 0.21%, спецдепозитарий и иные расходы - 0.19%. Лучше брать у того же брокера в одном банке с УК - там комиссию за управление обычно не берут.

📅 Кроме того, ликвидность БПИФ ограничена режимом Т+2. В любом случае, фонд всегда менее ликвиден, чем акции и облигации. Я считаю, что для парковки, если брать доступные инструменты, предпочтительнее короткие ОФЗ.

🔎 Рассмотрим на примере БПИФ денежного рынка от "ВИМ Инвестиции" (бывший ВТБ Капитал) - LQDT (бывший VTBM). Существует с 2019 года, на графиках под новым тикером отображается с июля 2022. Пик популярности пришёлся на август: он был на 3 месте в топ-10 фондов на Мосбирже (17.1% в портфелях частных инвесторов). В ноябре - на 7 месте, 6.1%.

🇷🇺 Фонд вкладывает в операции РЕПО с ОФЗ. РЕПО - это предоставление займа под залог ценных бумаг, где вторая сторона сделки - ЦБ РФ. Получаем стабильный рост цены пая на уровне чуть выше средней доходности ОФЗ. В рекламных материалах УК часто сравнивают подобные фонды с накопительным счетом. На самом деле нет, это незастрахованный от потерь биржевой инструмент, хоть и с низким уровнем риска.

📊 Как бенчмарк для сравнения доходности можно использовать Индекс RUSFAR - справедливая стоимость денег на Мосбирже. Последняя рублёвая ставка - 7.36%.

Похожие фонды с тем же принципом работы:

▫️ БПИФ Райффайзен фонд денежного рынка (#RCMM) от УК «Райффайзен Капитал»

▫️ БПИФ Первый Сберегательный (#SBMM) от УК «Первая» (бывш. «Сбер Управление Активами»)

▫️ БПИФ Альфа Денежный рынок (#AKMM) от УК «Альфа-Капитал»

🇺🇸 Раньше в качестве парковки использовались также фонды на иностранные ликвидные активы, в качестве квази кэша. Самый популярный - FXMM / FinEx Cash Equivalents UCITS ETF (короткие гособлигации США, рублевый). Но сейчас этот фонд заморожен из-за санкций.

💰 Затрат на управление здесь не много, но нужно учитывать комиссию УК и брокера. Например, комиссия фонда у Тинькофф 0.40%, в том числе: УК - 0.21%, спецдепозитарий и иные расходы - 0.19%. Лучше брать у того же брокера в одном банке с УК - там комиссию за управление обычно не берут.

📅 Кроме того, ликвидность БПИФ ограничена режимом Т+2. В любом случае, фонд всегда менее ликвиден, чем акции и облигации. Я считаю, что для парковки, если брать доступные инструменты, предпочтительнее короткие ОФЗ.

{kind=link}

🧊 Лёд тронулся, но не растаял

⚖️ Минфин Люксембурга выдал временное разрешение разблокировать бумаги (включая купоны и дивиденды) на сумму €4,3 млрд, находящиеся в Clearstream. Условие - ценные бумаги куплены до 3 июня, когда на НРД официально наложены санкции Евросоюза.

💲 В Clearstream хранятся далеко не все бумаги, попавшие под блокировку, примерно 1/4. Новость касается в основном сильно просевших в цене евробондов и депозитарных расписок российских компаний (ВТБ, Газпромнефть, Роснефть, Сбер). Например, FinEx работает только через Euroclear. Кстати, FinEx вчера подтвердил, что ряд брокеров (среди них точно есть Тинькофф) включили их ETF в общие заявки на разблокировку, поскольку они тоже учитывались в НРД.

🧐 Для нас интереснее, что будет с активами, застрявшими в Euroclear. Высока вероятность, что скоро на их сайте появится такое же сообщение, поскольку есть общее решение Еврокомиссии. Проблема в сроках: разрешение действительно до 7 января включительно. На следующей неделе - Рождество, следом в России новогодние каникулы. Как успеть провести все процедуры до 7 января - пока не понятно. Наши брокеры еще могут поработать сверхурочно, европейские чиновники - сомневаюсь.

📅 Потом до 13 января брокеры еще обязаны отправить в Европу реестры, подтверждающие, что среди разблокированных клиентов нет подсанкционных лиц. Если сейчас еще и Euroclear объявит о разблокировке до 7 января, успеть будет сложно, разве что продлят сроки.

❓ Что делать инвестору? Ждать инструкций от брокеров, они сейчас разбираются в деталях, пишут в чатах, что скоро дадут коммуникацию о том, как продать разблокированные бумаги или оставить и получать выплаты после перевода в другие депозитарии. Это будет организовано самим брокером через инфраструктуру СПб биржи, инвестору пока ничего делать не нужно. Будут исключения, например, акции META (в Euroclear) - биржа прекратила все операции с ними после внесения в список террористов и экстремистов.

➕ Позитив том, что лёд тронулся. Европейский регулятор наконец признал очевидное: среди российских розничных инвесторов вероятность случайно разблокировать лицо, находящееся под санкциями ЕС, равна статистической погрешности. Правда, эта вероятность с каждым пакетом растёт: уже готовится десятый, и скоро нам можно будет собрать "пакет с пакетами". Но всё равно таких лиц - единицы.

➖ Минус ситуации в том, что европейский комплаенс будет в ближайшие годы с предубеждением относиться к любому клиенту с паспортом РФ, страховаться, на всякий случай. Придётся доказывать происхождение средств, предъявлять кипу документов и вообще доказывать, что вы не верблюд. По умолчанию будут считать, что верблюд.

🌐 Выход один - при желании иметь дело с "недружественными" активами, которые составляют 3/4 глобального фондового рынка, придётся переходить на зарубежную инфраструктуру, в идеале - с ВНЖ.

⚖️ Минфин Люксембурга выдал временное разрешение разблокировать бумаги (включая купоны и дивиденды) на сумму €4,3 млрд, находящиеся в Clearstream. Условие - ценные бумаги куплены до 3 июня, когда на НРД официально наложены санкции Евросоюза.

💲 В Clearstream хранятся далеко не все бумаги, попавшие под блокировку, примерно 1/4. Новость касается в основном сильно просевших в цене евробондов и депозитарных расписок российских компаний (ВТБ, Газпромнефть, Роснефть, Сбер). Например, FinEx работает только через Euroclear. Кстати, FinEx вчера подтвердил, что ряд брокеров (среди них точно есть Тинькофф) включили их ETF в общие заявки на разблокировку, поскольку они тоже учитывались в НРД.

🧐 Для нас интереснее, что будет с активами, застрявшими в Euroclear. Высока вероятность, что скоро на их сайте появится такое же сообщение, поскольку есть общее решение Еврокомиссии. Проблема в сроках: разрешение действительно до 7 января включительно. На следующей неделе - Рождество, следом в России новогодние каникулы. Как успеть провести все процедуры до 7 января - пока не понятно. Наши брокеры еще могут поработать сверхурочно, европейские чиновники - сомневаюсь.

📅 Потом до 13 января брокеры еще обязаны отправить в Европу реестры, подтверждающие, что среди разблокированных клиентов нет подсанкционных лиц. Если сейчас еще и Euroclear объявит о разблокировке до 7 января, успеть будет сложно, разве что продлят сроки.

❓ Что делать инвестору? Ждать инструкций от брокеров, они сейчас разбираются в деталях, пишут в чатах, что скоро дадут коммуникацию о том, как продать разблокированные бумаги или оставить и получать выплаты после перевода в другие депозитарии. Это будет организовано самим брокером через инфраструктуру СПб биржи, инвестору пока ничего делать не нужно. Будут исключения, например, акции META (в Euroclear) - биржа прекратила все операции с ними после внесения в список террористов и экстремистов.

➕ Позитив том, что лёд тронулся. Европейский регулятор наконец признал очевидное: среди российских розничных инвесторов вероятность случайно разблокировать лицо, находящееся под санкциями ЕС, равна статистической погрешности. Правда, эта вероятность с каждым пакетом растёт: уже готовится десятый, и скоро нам можно будет собрать "пакет с пакетами". Но всё равно таких лиц - единицы.

➖ Минус ситуации в том, что европейский комплаенс будет в ближайшие годы с предубеждением относиться к любому клиенту с паспортом РФ, страховаться, на всякий случай. Придётся доказывать происхождение средств, предъявлять кипу документов и вообще доказывать, что вы не верблюд. По умолчанию будут считать, что верблюд.

🌐 Выход один - при желании иметь дело с "недружественными" активами, которые составляют 3/4 глобального фондового рынка, придётся переходить на зарубежную инфраструктуру, в идеале - с ВНЖ.

Ленивый инвестор

🇷🇺 С рублём не происходит ничего необычного. 📉 Рубль сегодня резко девальвируется: к доллару и евро на 5%, к юаню почти на 4% (на 15:00мск), максимальное падение за последние полгода. Заголовки с новыми ценниками не успевают переписывать. Что случилось, и…

🤷ЦБ через операции РЕПО включает печатный станок. Это значит, что инфляция будет разгоняться, а рубль — слабеть. Соответственно, рублевые активы продолжат обесцениваться и всем, кто намерен сохранить свои сбережения, нужно хотя бы частично перекладываться в валютные инструменты. Но хранить их в России — слишком опасно, в этом россияне могли убедиться не раз в текущем году.

🧑💻Сейчас самое время задуматься о переводе валютных активов за пределы российской инфраструктуры всем, кто этого еще не сделал. Самыми популярными направлениями брокерского туризма весной стали Армения, Узбекистан, ОАЭ и Казахстан. Давайте приглядимся к ним внимательнее.

• у Армении высокие геополитические риски

• в Узбекистане есть ограничения на движение капитала

• у ОАЭ недостаточно развитая банковская система и нет русскоязычной поддержки

🇰🇿 Всех этих проблем нет у Казахстана. Зато есть ряд важных преимуществ для российского инвестора:

• кредитный рейтинг инвестиционной (ВВВ), а не мусорной категории от международных рейтинговых агентств

• хорошо развитая банковская система и брокерская инфраструктура

• в стране работает международный финансовый хаб МФЦ «Астана», регулирующийся нормами права Англии и Уэльса

• тут говорят по-русски и лояльны к россиянам

• президент Казахстана успешно балансирует между конфликтующими геополитическими игроками, поддерживая со всеми хорошие отношения

🏦Какой банк и какого брокера в Казахстане выбрать? Тут каждый выбирает, исходя из личных целей и предпочтений, на рынке доступно несколько вариантов. Но важно помнить несколько правил:

• для снижения комиссий инвесткомпания и банк должны входить в одну группу

• брокер должен специализироваться на глобальных рынках

• не забывать о том, что казахстанский брокерский рынок лучше знают сами казахстанцы, поэтому полезно учитывать их мнение.

🧑💻Сейчас самое время задуматься о переводе валютных активов за пределы российской инфраструктуры всем, кто этого еще не сделал. Самыми популярными направлениями брокерского туризма весной стали Армения, Узбекистан, ОАЭ и Казахстан. Давайте приглядимся к ним внимательнее.

• у Армении высокие геополитические риски

• в Узбекистане есть ограничения на движение капитала

• у ОАЭ недостаточно развитая банковская система и нет русскоязычной поддержки

🇰🇿 Всех этих проблем нет у Казахстана. Зато есть ряд важных преимуществ для российского инвестора:

• кредитный рейтинг инвестиционной (ВВВ), а не мусорной категории от международных рейтинговых агентств

• хорошо развитая банковская система и брокерская инфраструктура

• в стране работает международный финансовый хаб МФЦ «Астана», регулирующийся нормами права Англии и Уэльса

• тут говорят по-русски и лояльны к россиянам

• президент Казахстана успешно балансирует между конфликтующими геополитическими игроками, поддерживая со всеми хорошие отношения

🏦Какой банк и какого брокера в Казахстане выбрать? Тут каждый выбирает, исходя из личных целей и предпочтений, на рынке доступно несколько вариантов. Но важно помнить несколько правил:

• для снижения комиссий инвесткомпания и банк должны входить в одну группу

• брокер должен специализироваться на глобальных рынках

• не забывать о том, что казахстанский брокерский рынок лучше знают сами казахстанцы, поэтому полезно учитывать их мнение.

🤷♂️ Зачем долгосрочному инвестору дневник?

✍️ Большинство успешных трейдеров ведут записи по сделкам, но почти никто из знакомых долгосрочных инвесторов этого не делает. Считаю это заблуждением, - вести дневник нужно, и я коротко расскажу - зачем и главное как это делать, без больших затрат времени.

❓Зачем

✔️ Возможности человеческого мозга ограничены, ему трудно фиксировать что мы когда-то делали и почему. На изначальный смысл сделки постоянно наслаивается инфошум.

✔️ Большинство людей от природы импульсивны, нам мешают лень и недостаток дисциплины. Дневник поможет это если не исправить, то привести к какой-то понятной системе.

✔️ Ведение дневника способствует развитию навыка самоанализа.

✔️ Вы держите на контроле сделку, связанные с ней события, драйверы роста или факторы давления. Это позволяет вовремя скорректировать или закрыть позицию.

❓ Как вести

⏰ На ведение дневника уходит несколько минут для одной сделки. Периодичность зависит от состава вашего портфеля и стратегии. Я веду дневник в виде сравнительно простой Google Таблицы, для каждого класса активов - своя вкладка. В зависимости от актива, выхода отчётности и пр. можно делать апдейт раз в месяц или квартал, для долгосрочного инвестора достаточно.

Какие столбцы можно выделять в дневнике по каждой сделке (на ваш выбор):

👉 Когда открыта позиция и по какой цене;

👉 Почему - обоснование выбора актива, краткое описание идеи;

👉 Почему по этой цене (отдельно стоимостной и технический анализ);

👉 Почему в таком объёме (% от портфеля);

👉 Ожидаемый апсайд, цель по цене и сроки достижения;

👉 Потенциальные риски, при реализации которых нужно закрывать сделку.

П.С. На днях в Клубе Ленивых инвесторов поделился своим шаблоном дневника. И да, дневник не заменяет собой использование сервисов учета инвестиций, таких как Intelinvest и т.п. Мониторинг счета и анализ собственной системы принятия инвестиционных решений - это разные процессы.

✍️ Большинство успешных трейдеров ведут записи по сделкам, но почти никто из знакомых долгосрочных инвесторов этого не делает. Считаю это заблуждением, - вести дневник нужно, и я коротко расскажу - зачем и главное как это делать, без больших затрат времени.

❓Зачем

✔️ Возможности человеческого мозга ограничены, ему трудно фиксировать что мы когда-то делали и почему. На изначальный смысл сделки постоянно наслаивается инфошум.

✔️ Большинство людей от природы импульсивны, нам мешают лень и недостаток дисциплины. Дневник поможет это если не исправить, то привести к какой-то понятной системе.

✔️ Ведение дневника способствует развитию навыка самоанализа.

✔️ Вы держите на контроле сделку, связанные с ней события, драйверы роста или факторы давления. Это позволяет вовремя скорректировать или закрыть позицию.

❓ Как вести

⏰ На ведение дневника уходит несколько минут для одной сделки. Периодичность зависит от состава вашего портфеля и стратегии. Я веду дневник в виде сравнительно простой Google Таблицы, для каждого класса активов - своя вкладка. В зависимости от актива, выхода отчётности и пр. можно делать апдейт раз в месяц или квартал, для долгосрочного инвестора достаточно.

Какие столбцы можно выделять в дневнике по каждой сделке (на ваш выбор):

👉 Когда открыта позиция и по какой цене;

👉 Почему - обоснование выбора актива, краткое описание идеи;

👉 Почему по этой цене (отдельно стоимостной и технический анализ);

👉 Почему в таком объёме (% от портфеля);

👉 Ожидаемый апсайд, цель по цене и сроки достижения;

👉 Потенциальные риски, при реализации которых нужно закрывать сделку.

П.С. На днях в Клубе Ленивых инвесторов поделился своим шаблоном дневника. И да, дневник не заменяет собой использование сервисов учета инвестиций, таких как Intelinvest и т.п. Мониторинг счета и анализ собственной системы принятия инвестиционных решений - это разные процессы.

⛽️ АО «ЕвроТранс» 22 декабря с 11:00 до 16:00мск планирует провести сбор заявок на выпуск 3-летних облигаций серии 001Р-01. Размещение на Мосбирже - 27 декабря.

Параметры выпуска:

✔️ Ориентир доходности: премия около 5 п.п. к 3-летним ОФЗ, купон ежемесячный.

✔️ Объем: не менее 3 млрд рублей.

✔️ Организаторы - BCS Global Markets, Газпромбанк, Ренессанс Капитал, Россельхозбанк.

✔️ Выпуск производится в рамках 10-летней программы биржевых облигаций АО "ЕвроТранс" сроком на 10 лет и объёмом до 15 млрд руб.

Об эмитенте:

✅ Рейтинг Эмитента А-(RU), прогноз Стабильный от АКРА

✅ Выручка за 9 мес. 2022 г. = 31.2 млрд руб.

✅ Активы на 30.09.22 = 44 млрд руб.

✅ EBITDA на 30.09.22 - 4.3 млрд руб. vs 3 млрд за весь 2021 г.

✅ Снижение долговой нагрузки: чистый долг/EBITDA с 6.9х (2021) до 1.2х на 30.09.2022.

Операционные показатели:

✅ Сеть АЗС под брендом "Трасса" - 2 место среди независимых сетей Москвы и МО по объему продаж.

✅ 80% доля "быстрых" ЭЗС (электрозаправки) в регионе, собственные ветрогенераторы российского производства.

✅ 800 тыс. клиентов с мобильным приложением.

✅ Собственные рестораны, фастфуд, супермаркеты, оптовая нефтебаза, парк бензовозов и др. активы.

Учитывая кредитный рейтинг, комфортную долговую нагрузку и динамику операционных показателей, ожидаемая доходность облигации 12%+ годовых выглядит интересно.

Параметры выпуска:

✔️ Ориентир доходности: премия около 5 п.п. к 3-летним ОФЗ, купон ежемесячный.

✔️ Объем: не менее 3 млрд рублей.

✔️ Организаторы - BCS Global Markets, Газпромбанк, Ренессанс Капитал, Россельхозбанк.

✔️ Выпуск производится в рамках 10-летней программы биржевых облигаций АО "ЕвроТранс" сроком на 10 лет и объёмом до 15 млрд руб.

Об эмитенте:

✅ Рейтинг Эмитента А-(RU), прогноз Стабильный от АКРА

✅ Выручка за 9 мес. 2022 г. = 31.2 млрд руб.

✅ Активы на 30.09.22 = 44 млрд руб.

✅ EBITDA на 30.09.22 - 4.3 млрд руб. vs 3 млрд за весь 2021 г.

✅ Снижение долговой нагрузки: чистый долг/EBITDA с 6.9х (2021) до 1.2х на 30.09.2022.

Операционные показатели:

✅ Сеть АЗС под брендом "Трасса" - 2 место среди независимых сетей Москвы и МО по объему продаж.

✅ 80% доля "быстрых" ЭЗС (электрозаправки) в регионе, собственные ветрогенераторы российского производства.

✅ 800 тыс. клиентов с мобильным приложением.

✅ Собственные рестораны, фастфуд, супермаркеты, оптовая нефтебаза, парк бензовозов и др. активы.

Учитывая кредитный рейтинг, комфортную долговую нагрузку и динамику операционных показателей, ожидаемая доходность облигации 12%+ годовых выглядит интересно.

🎁 ЦБ выложил на витрину ценник "Открытия" и сказал, что сделка во всех отношениях прекрасна.

Наконец свершилось, ЦБ до 31 декабря продаст ВТБ Группу "Открытие" за 340 млрд рублей:

▪️ деньгами - 233,1 млрд руб.

▪️ ОФЗ - на 106,9 млрд руб.

🛒 Товар продали в одни руки, без конкурса, приняв под это отдельный закон. Глава банка Задорнов покинет пост с 1 января, на его место идёт экс-глава "Юникредит Банка" и бывший зампред ЦБ Михаил Алексеев.

🎓 История вопроса. ФК "Открытие" после событий 2014 года оказалась на грани дефолта и попала под санацию ЦБ в 2017 году. Время было "веселое" - Центробанк активно зачищал банковскую систему, отбирая по полсотни лицензий в год. С 2020 года из-за ковида, потом - санкций, зачистка поставлена на паузу - не до того.

💲 С тех пор Центробанк влил в "Открытие" ни много ни мало 555 млрд рублей, что позволило убитому банку даже стать прибыльным. С учетом дивидендов, ЦБ получит назад только 352 млрд рублей. Акции VTBR в момент выхода новости подскочили на 4%, позже скорректировались на +3%. Так себе реакция для такого позитивного события. Давайте посчитаем эффект.

💰 Группа "Открытия" оценена в 0,6 капитала (отношение рыночной стоимости к балансовой стоимости чистых активов). По сравнению с ВТБ, который торгуется не более чем за 1/3 капитала, смотрится неплохо. Но просто арифметически сложить 2 капитала не получится, так это не работает: есть много факторов, влияющих на капитализацию, и главный из них - геополитика. Она наотмашь бьёт как по ВТБ, так и по "Открытию".

🔎 Основной результат от сделки для акций #VTBR - удержание позиций второго банка после Сбера. Полноценно конкурировать с главным банком вряд ли удастся. В том числе потому, что ВТБ в отличие от Сбера не публикует свои показатели и не обещает дивидендов. Если бы не блокирующие санкции, наложенные на ВТБ и "Открытие", кумулятивный эффект мог бы быть куда более весомым.

Наконец свершилось, ЦБ до 31 декабря продаст ВТБ Группу "Открытие" за 340 млрд рублей:

▪️ деньгами - 233,1 млрд руб.

▪️ ОФЗ - на 106,9 млрд руб.

🛒 Товар продали в одни руки, без конкурса, приняв под это отдельный закон. Глава банка Задорнов покинет пост с 1 января, на его место идёт экс-глава "Юникредит Банка" и бывший зампред ЦБ Михаил Алексеев.

🎓 История вопроса. ФК "Открытие" после событий 2014 года оказалась на грани дефолта и попала под санацию ЦБ в 2017 году. Время было "веселое" - Центробанк активно зачищал банковскую систему, отбирая по полсотни лицензий в год. С 2020 года из-за ковида, потом - санкций, зачистка поставлена на паузу - не до того.

💲 С тех пор Центробанк влил в "Открытие" ни много ни мало 555 млрд рублей, что позволило убитому банку даже стать прибыльным. С учетом дивидендов, ЦБ получит назад только 352 млрд рублей. Акции VTBR в момент выхода новости подскочили на 4%, позже скорректировались на +3%. Так себе реакция для такого позитивного события. Давайте посчитаем эффект.

💰 Группа "Открытия" оценена в 0,6 капитала (отношение рыночной стоимости к балансовой стоимости чистых активов). По сравнению с ВТБ, который торгуется не более чем за 1/3 капитала, смотрится неплохо. Но просто арифметически сложить 2 капитала не получится, так это не работает: есть много факторов, влияющих на капитализацию, и главный из них - геополитика. Она наотмашь бьёт как по ВТБ, так и по "Открытию".

🔎 Основной результат от сделки для акций #VTBR - удержание позиций второго банка после Сбера. Полноценно конкурировать с главным банком вряд ли удастся. В том числе потому, что ВТБ в отличие от Сбера не публикует свои показатели и не обещает дивидендов. Если бы не блокирующие санкции, наложенные на ВТБ и "Открытие", кумулятивный эффект мог бы быть куда более весомым.

{kind=link}

🏛 ЦБ смягчает позицию по неквалам

📅 В 1 квартале 2023 года (возможно, с 30 марта) ЦБ ужесточает критерии для получения статуса квала, в частности, увеличение с 6 млн до 30 млн руб. Теперь готов снизить порог до 15-20 млн. Вряд ли это сильно меняет дело для среднего россиянина. И вообще, имущественный ценз мало что дает в плане снижения рисков и давно вызывает много вопросов. Слить капитал можно и будучи обеспеченным человеком. Но важно уже то, что "торг здесь уместен" (с).

✍️ Сейчас сдавший тест неквал получает почти такие же возможности, как и у квала. Ограничения только по некоторым инструментам - IPO, вечные бонды, в т.ч. суборды, венчурные и хеджевые фонды и др. Теперь введены ограничения на покупку недружественных бумаг через российского брокера. По новым правилам ужесточатся требования к тесту: будет больше вопросов, а между попытками сдачи введут временной интервал.

🎓 В зачёт пойдет диплом государственного экономического вуза, думают также над зачётом юридического.

👉 Кстати, государственным считается вуз, где учредителем является государство, а финансирование идёт из средств федерального или муниципального бюджета. Т.е. наличия гос. лицензии недостаточно.

Пока еще действуют старые критерии - выполнить одно из условий:

✔️ от 6 млн руб. на счетах в т.ч. в бумагах или аналогичный оборот;

✔️ опыт в финансовой организации;

✔️ высшее экономическое образование в вузе, который аккредитован давать аттестаты CFA, CIIA или FRM.

📈 Сейчас количество квалов резко растёт и достигло 600 тыс. из 27 млн счетов (активные - ок. 2.5 млн). Брокерам выгодно давать статус, от этого зависит торговая активность, остатки на счетах и комиссии. Тем более что квалам принадлежит до 75% всех активов.

❓ Пытаться присоединиться к их числу по старым правилам, или нет - зависит от личных обстоятельств каждого. Проблема уже не столько в этом, сколько в недоступности или рисках владения большинством глобальных инструментов даже для квала, если он использует отечественную инфраструктуру.

📅 В 1 квартале 2023 года (возможно, с 30 марта) ЦБ ужесточает критерии для получения статуса квала, в частности, увеличение с 6 млн до 30 млн руб. Теперь готов снизить порог до 15-20 млн. Вряд ли это сильно меняет дело для среднего россиянина. И вообще, имущественный ценз мало что дает в плане снижения рисков и давно вызывает много вопросов. Слить капитал можно и будучи обеспеченным человеком. Но важно уже то, что "торг здесь уместен" (с).

✍️ Сейчас сдавший тест неквал получает почти такие же возможности, как и у квала. Ограничения только по некоторым инструментам - IPO, вечные бонды, в т.ч. суборды, венчурные и хеджевые фонды и др. Теперь введены ограничения на покупку недружественных бумаг через российского брокера. По новым правилам ужесточатся требования к тесту: будет больше вопросов, а между попытками сдачи введут временной интервал.

🎓 В зачёт пойдет диплом государственного экономического вуза, думают также над зачётом юридического.

👉 Кстати, государственным считается вуз, где учредителем является государство, а финансирование идёт из средств федерального или муниципального бюджета. Т.е. наличия гос. лицензии недостаточно.

Пока еще действуют старые критерии - выполнить одно из условий:

✔️ от 6 млн руб. на счетах в т.ч. в бумагах или аналогичный оборот;

✔️ опыт в финансовой организации;

✔️ высшее экономическое образование в вузе, который аккредитован давать аттестаты CFA, CIIA или FRM.

📈 Сейчас количество квалов резко растёт и достигло 600 тыс. из 27 млн счетов (активные - ок. 2.5 млн). Брокерам выгодно давать статус, от этого зависит торговая активность, остатки на счетах и комиссии. Тем более что квалам принадлежит до 75% всех активов.

❓ Пытаться присоединиться к их числу по старым правилам, или нет - зависит от личных обстоятельств каждого. Проблема уже не столько в этом, сколько в недоступности или рисках владения большинством глобальных инструментов даже для квала, если он использует отечественную инфраструктуру.

Тем временем, акции «КазМунайГаза» с начала IPO прибавили 11%

🏦Публичное размещение национальной нефтегазовой компании состоялось в начале декабря на Казахстанской бирже. Среди координаторов и букраннеров IPO компании были Freedom Finance, BCC Invest, Halyk Finance и SkyBridge Invest.

В Казахстане в IPO смогли принять участие как резиденты страны, так и нерезы, у которых был открыт счет в одной из брокерских компаний республики.

📊С 8 декабря бумаги также стали доступны инвесторам на СПБ Бирже и в первый день торгов акции росли на 5,6%, а общий объем торгов составил чуть менее 60 млн тенге (около 8 млн рублей). В Казахстане торги акциями КМГ расшевелили местный рынок большими объемами торгов — в среднем он составил примерно 1,6 млрд тенге в день. К текущему моменту бумаги уже выросли на 11%, что можно назвать хорошим результатом, учитывая непростое время.

🧐 Аналитики Freedom Finance считают, что бумаги КМГ обладают потенциалом для роста до 12800 тенге (к текущим это еще 40%). Из основных драйверов роста: компания планирует выплачивать дивидендами до 50% FCF. Потенциал бумаги во многом зависит от мировых цен на нефть.

🏦Публичное размещение национальной нефтегазовой компании состоялось в начале декабря на Казахстанской бирже. Среди координаторов и букраннеров IPO компании были Freedom Finance, BCC Invest, Halyk Finance и SkyBridge Invest.

В Казахстане в IPO смогли принять участие как резиденты страны, так и нерезы, у которых был открыт счет в одной из брокерских компаний республики.

📊С 8 декабря бумаги также стали доступны инвесторам на СПБ Бирже и в первый день торгов акции росли на 5,6%, а общий объем торгов составил чуть менее 60 млн тенге (около 8 млн рублей). В Казахстане торги акциями КМГ расшевелили местный рынок большими объемами торгов — в среднем он составил примерно 1,6 млрд тенге в день. К текущему моменту бумаги уже выросли на 11%, что можно назвать хорошим результатом, учитывая непростое время.

🧐 Аналитики Freedom Finance считают, что бумаги КМГ обладают потенциалом для роста до 12800 тенге (к текущим это еще 40%). Из основных драйверов роста: компания планирует выплачивать дивидендами до 50% FCF. Потенциал бумаги во многом зависит от мировых цен на нефть.

🎅 Заканчивается невероятно сложный год, который войдёт особой главой в историю российского рынка. Как подобрать слова, которые будут достаточно ёмкими и яркими, чтобы описать события, произошедшие на наших глазах и лично с нами?

📜 Пару лет назад наткнулся случайно на сборник высказываний бывшего премьера Виктора Черномырдина, невольные афоризмы которого прочно вошли в народный фольклор. Предлагаю пробежаться по списку его "нетленок" и применить их смысл к итогам 2022 года на фондовом рынке и в экономике, к результатам наших портфелей, к жизни инвестора в целом.

📍"Отродясь такого не было, и вот — опять!"

📍"Хотели как лучше, а получилось как всегда..."

📍"Шли к рынку, а пришли к базару"

📍"И те, кто выживут, сами потом будут смеяться!"

📍"Мы так жить будем, что наши внуки нам завидовать будут!"

📍"Мы продолжаем то, чего мы уже много наделали"

📍"Наш народ будет жить плохо, но недолго"

📍"Как кто-то сказал, аппетит приходит во время беды"

📍"Весь мир сейчас идет наоборот"

📍"Здесь вам не тут!

📍"Ну и что, что я обещал, я же не сделал!"

📍"Вся работа будет строиться для того, чтобы уничтожить то, что накопили за многие годы"

📍"Принципы, которые были принципиальны, были непринципиальны"

📍"Мы выполнили все пункты: от А до Б!"

📍"Мы как начнём вступать, так обязательно на что-нибудь наступим"

📍"Я знаю, как можно. А зачастую, и как нужно"

📍"Много денег у народа в чулках или носках. Я не знаю, где - зависит от количества"

📍"Моя жизнь прошла в атмосфере нефти и газа"

📍"Прогнозирование - сложная вещь, особенно когда речь идёт о будущем"

📍"На ноги встанем, на другое ляжем"

📍"Нам никто не мешает перевыполнять наши законы!"

📍"Раньше полстраны работало, а пол - не работало. А теперь всё наоборот"

📍"Говорю безо всяких - спад экономики ещё не полностью пошёл на подъём"

📍"Россия со временем должна стать еврочленом"

📍"Всё просрал, и молодец при этом!"

📜 Пару лет назад наткнулся случайно на сборник высказываний бывшего премьера Виктора Черномырдина, невольные афоризмы которого прочно вошли в народный фольклор. Предлагаю пробежаться по списку его "нетленок" и применить их смысл к итогам 2022 года на фондовом рынке и в экономике, к результатам наших портфелей, к жизни инвестора в целом.

📍"Отродясь такого не было, и вот — опять!"

📍"Хотели как лучше, а получилось как всегда..."

📍"Шли к рынку, а пришли к базару"

📍"И те, кто выживут, сами потом будут смеяться!"

📍"Мы так жить будем, что наши внуки нам завидовать будут!"

📍"Мы продолжаем то, чего мы уже много наделали"

📍"Наш народ будет жить плохо, но недолго"

📍"Как кто-то сказал, аппетит приходит во время беды"

📍"Весь мир сейчас идет наоборот"

📍"Здесь вам не тут!

📍"Ну и что, что я обещал, я же не сделал!"

📍"Вся работа будет строиться для того, чтобы уничтожить то, что накопили за многие годы"

📍"Принципы, которые были принципиальны, были непринципиальны"

📍"Мы выполнили все пункты: от А до Б!"

📍"Мы как начнём вступать, так обязательно на что-нибудь наступим"

📍"Я знаю, как можно. А зачастую, и как нужно"

📍"Много денег у народа в чулках или носках. Я не знаю, где - зависит от количества"

📍"Моя жизнь прошла в атмосфере нефти и газа"

📍"Прогнозирование - сложная вещь, особенно когда речь идёт о будущем"

📍"На ноги встанем, на другое ляжем"

📍"Нам никто не мешает перевыполнять наши законы!"

📍"Раньше полстраны работало, а пол - не работало. А теперь всё наоборот"

📍"Говорю безо всяких - спад экономики ещё не полностью пошёл на подъём"

📍"Россия со временем должна стать еврочленом"

📍"Всё просрал, и молодец при этом!"

YouTube

Гениальные и Смешные Цитаты ЧЕРНОМЫРДИНА, которые Цитирует Вся Страна | Черномырдинки

TELEGRAM: https://t.me/smyslest1

Вдохновляйся каждый день! 👆👆

*************************

ПОЧТА: noziroleg059@gmail.com

Вдохновляйся каждый день! 👆👆

*************************

ПОЧТА: noziroleg059@gmail.com

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю.

👍 Лидеры в индексе Мосбиржи:

🔺 МосБиржа +9%

🔺 НЛМК +5,3%

🔺 РУСАЛ +5,2%

🔺 ВТБ +4,8%

🔺 Polymetal +4,5%

#MOEX: объем торгов на Мосбирже с начала года превысил один квадриллион рублей, прибыль растёт г/г (данные 3 кв.) несмотря на сложный год. Дополнительный позитив - европейские депозитарии выдали временную лицензию на разблокировку НРД.

#NLMK - бенефициар ослабления рубля и отскока мировых цен на сталь. Решение выплатить дивиденды выделяет НЛМК среди конкурентов.

#RUAL также выигрывает от слабого рубля, с учетом относительно дешевой электроэнергии эффект усиливается. Цены на алюминий остановили снижение и закрепились на уровне $2400 за тонну, в т.ч. из-за открытия Китая и решения Индонезии прекратить экспорт бокситов.

#VTBR до конца года закроет сделку по поглощению "Открытия" на выгодных для себя условиях, после того, как ЦБ влил в спасение банка более полутриллиона рублей. Долгосрочный эффект не гарантирован из-за санкций и проблем с капиталом, но есть локальный позитив.

#POLY (как и Полюс) уже несколько недель в фаворе, золото держится на уровне $1800 за унцию. Но еще важнее - ослабление рубля. Тем не менее Полиметалл - лидер падения в индексе с начала года (-71.5%).

👎 Аутсайдеры недели:

🔻 Лукойл -12,4%

🔻 Алроса -2,5%

🔻 Магнит -1,7%

🔻 Татнефть об -1,7%

🔻 Транснефть пр -1,3%

#LKOH - все просто: дивидендный гэп, утянувший вниз весь индекс. Неплохая доходность (совокупно 17%), низкий уровень долга, но впереди - высокая вероятность сокращения экспортных поставок, добычи, а с февраля - нефтепереработки. Интрига - в сроках закрытия гэпа.

#ALRS - шлейф негатива от доп. НДПИ в размере 19 млрд рублей в 2023 г. Косвенный негатив - конкурент De Beers на 10% снизил продажи алмазов.

#MGNT продолжает корректироваться на откладывании публикации отчетности за 3 кв. и снижении чистой прибыли. Плюс - в российской регистрации, что позволяет в перспективе вернуться к нормальной выплате дивидендов.

#TATN: ВОСА по дивидендам не состоялось из-за отсутствия кворума, повторное собрание 27 декабря 2022. Кворум нужен будет всего 30%, так что просадка может быть локальной.

#TRNFP - в рамках коррекции на негативе от введения эмбарго и возможном сокращении объёмов прокачки нефти. Но рынок не терпит пустоты, по трубам уже пошла в Европу казахстанская нефть. Экспорт за 11 месяцев вырос на 20%.

👍 Лидеры в индексе Мосбиржи:

🔺 МосБиржа +9%

🔺 НЛМК +5,3%

🔺 РУСАЛ +5,2%

🔺 ВТБ +4,8%

🔺 Polymetal +4,5%

#MOEX: объем торгов на Мосбирже с начала года превысил один квадриллион рублей, прибыль растёт г/г (данные 3 кв.) несмотря на сложный год. Дополнительный позитив - европейские депозитарии выдали временную лицензию на разблокировку НРД.

#NLMK - бенефициар ослабления рубля и отскока мировых цен на сталь. Решение выплатить дивиденды выделяет НЛМК среди конкурентов.

#RUAL также выигрывает от слабого рубля, с учетом относительно дешевой электроэнергии эффект усиливается. Цены на алюминий остановили снижение и закрепились на уровне $2400 за тонну, в т.ч. из-за открытия Китая и решения Индонезии прекратить экспорт бокситов.

#VTBR до конца года закроет сделку по поглощению "Открытия" на выгодных для себя условиях, после того, как ЦБ влил в спасение банка более полутриллиона рублей. Долгосрочный эффект не гарантирован из-за санкций и проблем с капиталом, но есть локальный позитив.

#POLY (как и Полюс) уже несколько недель в фаворе, золото держится на уровне $1800 за унцию. Но еще важнее - ослабление рубля. Тем не менее Полиметалл - лидер падения в индексе с начала года (-71.5%).

👎 Аутсайдеры недели:

🔻 Лукойл -12,4%

🔻 Алроса -2,5%

🔻 Магнит -1,7%

🔻 Татнефть об -1,7%

🔻 Транснефть пр -1,3%

#LKOH - все просто: дивидендный гэп, утянувший вниз весь индекс. Неплохая доходность (совокупно 17%), низкий уровень долга, но впереди - высокая вероятность сокращения экспортных поставок, добычи, а с февраля - нефтепереработки. Интрига - в сроках закрытия гэпа.

#ALRS - шлейф негатива от доп. НДПИ в размере 19 млрд рублей в 2023 г. Косвенный негатив - конкурент De Beers на 10% снизил продажи алмазов.

#MGNT продолжает корректироваться на откладывании публикации отчетности за 3 кв. и снижении чистой прибыли. Плюс - в российской регистрации, что позволяет в перспективе вернуться к нормальной выплате дивидендов.

#TATN: ВОСА по дивидендам не состоялось из-за отсутствия кворума, повторное собрание 27 декабря 2022. Кворум нужен будет всего 30%, так что просадка может быть локальной.

#TRNFP - в рамках коррекции на негативе от введения эмбарго и возможном сокращении объёмов прокачки нефти. Но рынок не терпит пустоты, по трубам уже пошла в Европу казахстанская нефть. Экспорт за 11 месяцев вырос на 20%.

{kind=link}

📅 Итоги недели: приоткрыли форточку в Европу, но скоро захлопнут.

🇷🇺 Индекс Мосбиржи (#IMOEX) -0.7%, седьмая неделя снижения. Долларовый РТС потерял 6.4% из-за ослабления рубля. Вообще, за счет выигравших от девальвации экспортеров, рынок в целом выглядит преимущественно зеленым, но дивгэп Лукойла с весом 15.1% утянул индекс ниже нуля. Есть и хорошие новости: европейские регуляторы выдали НРД временные лицензии на разблокировку иностранных бумаг. Не завидую брокерам - им придётся работать в новогоднюю ночь, и не факт что все успеют из-за Рождества и новогодних каникул.

💲 Пара USDRUB вернулась к значениям, с которых начала год. В начале недели ходила выше 72, евро выше 77, закрылась коррекцией до 68, благодаря налоговому периоду - экспортеры продают валюты на 60% больше, чем в декабре. Несмотря на локальное укрепление, тренд по рублю вижу нисходящим и небольшими порциями докупаю На это повлияют сокращение экспортных доходов, восстановление импорта и геополитическая неопределенность.

🇺🇸 Американские индексы по итогам недели: S&P500 -0.1%, Nasdaq -1.5% - третья неделя вниз, отыгрывается ужесточение риторики ФРС на заседании 14 декабря. Подпортили картину рынка сильные макроэкономические данные: ВВП США вырос больше прогнозов (3.2% vs 2.9%), безработица - ниже ожиданий. Для ФРС это повод подержать высокую ставку подольше, не парясь о деловой активности.

🔥 Газ в Европе за неделю потерял в цене 15%, а в пятницу ходил ниже $900 за 1 тыс. м3. Пока рынок спокоен за наполнение газохранилищ (в среднем 83%), а в Германии запустили первый из четырёх морских терминалов по приему СПГ. Евросоюз ввел потолок цен на газ с планкой ок. $2000 за 1 тыс. м3. Это касается всего газа, в т.ч. добываемого в ЕС, и к санкциям, как это не звучит странно, отношения не имеет.

🇨🇳 Китайский рынок в замешательстве: то ли расти на открытии экономики, то ли падать на резком увеличении заболеваемости ковидом. Гонконгский индекс Hang Seng неуверенно прибавил 0.7%. В целом китайские акции сильно отстали от S&P500, а значит, есть потенциал. Но риски антиковидной политики и Тайваня пока сдерживают.

🏆 Топ-5 событий недели:

1. Регуляторы Люксембурга и Бельгии выдали временные лицензии на разблокировку иностранных бумаг до 7 января 2023 г.

2. Рубль резко ослаб к доллару, евро и юаню, что поддержало акции экспортеров.

3. ЦБ до конца года продаст группу "Открытие" ВТБ за 340 млрд рублей, 107 млрд из них - в виде ОФЗ.

4. Последний работающий газопровод в Европу (не считая Турецких потоков) остановлен в результате взрыва в Чувашии.

5. Собрание акционеров Татнефти по дивидендам не состоялось из-за отсутствия кворума.

Всем профита и продуктивных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) -0.7%, седьмая неделя снижения. Долларовый РТС потерял 6.4% из-за ослабления рубля. Вообще, за счет выигравших от девальвации экспортеров, рынок в целом выглядит преимущественно зеленым, но дивгэп Лукойла с весом 15.1% утянул индекс ниже нуля. Есть и хорошие новости: европейские регуляторы выдали НРД временные лицензии на разблокировку иностранных бумаг. Не завидую брокерам - им придётся работать в новогоднюю ночь, и не факт что все успеют из-за Рождества и новогодних каникул.

💲 Пара USDRUB вернулась к значениям, с которых начала год. В начале недели ходила выше 72, евро выше 77, закрылась коррекцией до 68, благодаря налоговому периоду - экспортеры продают валюты на 60% больше, чем в декабре. Несмотря на локальное укрепление, тренд по рублю вижу нисходящим и небольшими порциями докупаю На это повлияют сокращение экспортных доходов, восстановление импорта и геополитическая неопределенность.

🇺🇸 Американские индексы по итогам недели: S&P500 -0.1%, Nasdaq -1.5% - третья неделя вниз, отыгрывается ужесточение риторики ФРС на заседании 14 декабря. Подпортили картину рынка сильные макроэкономические данные: ВВП США вырос больше прогнозов (3.2% vs 2.9%), безработица - ниже ожиданий. Для ФРС это повод подержать высокую ставку подольше, не парясь о деловой активности.

🔥 Газ в Европе за неделю потерял в цене 15%, а в пятницу ходил ниже $900 за 1 тыс. м3. Пока рынок спокоен за наполнение газохранилищ (в среднем 83%), а в Германии запустили первый из четырёх морских терминалов по приему СПГ. Евросоюз ввел потолок цен на газ с планкой ок. $2000 за 1 тыс. м3. Это касается всего газа, в т.ч. добываемого в ЕС, и к санкциям, как это не звучит странно, отношения не имеет.

🇨🇳 Китайский рынок в замешательстве: то ли расти на открытии экономики, то ли падать на резком увеличении заболеваемости ковидом. Гонконгский индекс Hang Seng неуверенно прибавил 0.7%. В целом китайские акции сильно отстали от S&P500, а значит, есть потенциал. Но риски антиковидной политики и Тайваня пока сдерживают.

🏆 Топ-5 событий недели:

1. Регуляторы Люксембурга и Бельгии выдали временные лицензии на разблокировку иностранных бумаг до 7 января 2023 г.

2. Рубль резко ослаб к доллару, евро и юаню, что поддержало акции экспортеров.

3. ЦБ до конца года продаст группу "Открытие" ВТБ за 340 млрд рублей, 107 млрд из них - в виде ОФЗ.

4. Последний работающий газопровод в Европу (не считая Турецких потоков) остановлен в результате взрыва в Чувашии.

5. Собрание акционеров Татнефти по дивидендам не состоялось из-за отсутствия кворума.

Всем профита и продуктивных выходных!

🎬 #кино для инвесторов 🎬

🎄 Оглядываясь на уходящий год, не покидает чувство, что ты оказался в каком-то выдуманном мире, срежиссированном властелином судеб со специфическим воображением и чувством юмора. Не знаю как вам, но как-то не особо хочется, чтобы эта фантазия превратилась в "Санта Барбару", которая, как известно, длилась 9 лет.

🎥 Самый известный фильм на эту тему - "Шоу Трумана" с молодым Джимом Керри. Представьте, что весь ваш мир - многосерийное телешоу, где вы с самого рождения исполняете главную роль, даже не подозревая о том, что вы в Матрице. Сюжет прописан заранее, за отклонение от сценария следует наказание.

👉 Наше преимущество в том, что у нас есть свобода выбора: как прожить год, и чем наполнить всю оставшуюся жизнь. Цели долгосрочного инвестора не только в том, чтобы построить капитал для достижения финансовой независимости. Они еще и в том, чтобы в союзе со своими близкими преодолеть внешние обстоятельства, какими бы мрачными они ни были. И это вдохновляет!

Приятного просмотра!

🎄 Оглядываясь на уходящий год, не покидает чувство, что ты оказался в каком-то выдуманном мире, срежиссированном властелином судеб со специфическим воображением и чувством юмора. Не знаю как вам, но как-то не особо хочется, чтобы эта фантазия превратилась в "Санта Барбару", которая, как известно, длилась 9 лет.

🎥 Самый известный фильм на эту тему - "Шоу Трумана" с молодым Джимом Керри. Представьте, что весь ваш мир - многосерийное телешоу, где вы с самого рождения исполняете главную роль, даже не подозревая о том, что вы в Матрице. Сюжет прописан заранее, за отклонение от сценария следует наказание.

👉 Наше преимущество в том, что у нас есть свобода выбора: как прожить год, и чем наполнить всю оставшуюся жизнь. Цели долгосрочного инвестора не только в том, чтобы построить капитал для достижения финансовой независимости. Они еще и в том, чтобы в союзе со своими близкими преодолеть внешние обстоятельства, какими бы мрачными они ни были. И это вдохновляет!

Приятного просмотра!

OK.RU

«Шoy Tpyмaнa» / 1998 / HD

Жанр: Комедия, фантастика, драма, антиутопия

Выпущено: США, Paramount Pictures, Scott Rudin Productions

Режиссер: Питер Уир

В ролях: Джим Керри, Лора Линни, Ноа Эммерих, Наташа МакЭлхоун, Эд Харрис, Холланд Тейлор, Брайан Дилейт, Пол Джаматти, Гарри Ширер…

Выпущено: США, Paramount Pictures, Scott Rudin Productions

Режиссер: Питер Уир

В ролях: Джим Керри, Лора Линни, Ноа Эммерих, Наташа МакЭлхоун, Эд Харрис, Холланд Тейлор, Брайан Дилейт, Пол Джаматти, Гарри Ширер…

📅 Важные события на предстоящей неделе

26 декабря

📌 Россети (RSTI) - прекращение торгов по обыкновенным и привилегированным акциям.

27 декабря

📌 Татнефть (TATN) - повторное собрание акционеров по дивидендам.

28 декабря

📌 Газпром нефть (SIBN) - последний день для попадания в реестр акционеров по дивидендам за 9 месяцев 2022 г.

🇺🇸 Иностранные акции:

26 декабря: выходной (Рождество) в США, Европе и Гонконге.

27 декабря: в Великобритании, Гонконге нет торгов.

Особенности торгов на СПб бирже в выходные дни.

🔎 За реакцией рынка на какие события следить на этой неделе:

Геополитика. Новые поставки вооружений в Украину после визита Зеленского в Вашингтон. Увеличение численности ВС РФ, вероятность новой волны мобилизации.

Санкции. Указ Путина об ответных мерах на потолок нефтяных цен в ЕС. Влияние эмбарго ЕС на экспорт и добычу нефти в РФ. Переориентация поставок нефти и газа на восток.

ЦБ РФ. Объём розничных продаж, уровень безработицы в РФ - 28 декабря. Индекс цен производителей Manufacturing PMI (декабрь) - 29 декабря 09:00мск. Потребинфляция CPI в РФ (декабрь) - 30 декабря 19:00мск. Риторика Центробанка по ДКП в 2023 году.

ФРС. Торговый баланс (ноябрь - предв) - 27 декабря 16:30мск. Продажи домов на вторичном рынке (Pending Home Sales, ноябрь) - 28 ноября 18:00мск. Заявки на пособия по безработице (Initial Jobless Claims) - 29 декабря 16:30 мск. Риторика относительно ДКП в 2023 году.

Газ. Погода в Европе. Реакция рынка на введение потолка цен на газ в ЕС.

Китай. Промышленное производство (ноябрь) - 27 декабря 04:30мск. Ослабление антиковидных ограничений. Рост заболеваемости и смертности в КНР. Обострение ситуации вокруг Тайваня: учения армии КНР.

Всем продуктивной предпраздничной недели!

#рынки #прогнозы

26 декабря

📌 Россети (RSTI) - прекращение торгов по обыкновенным и привилегированным акциям.

27 декабря

📌 Татнефть (TATN) - повторное собрание акционеров по дивидендам.

28 декабря

📌 Газпром нефть (SIBN) - последний день для попадания в реестр акционеров по дивидендам за 9 месяцев 2022 г.

🇺🇸 Иностранные акции:

26 декабря: выходной (Рождество) в США, Европе и Гонконге.

27 декабря: в Великобритании, Гонконге нет торгов.

Особенности торгов на СПб бирже в выходные дни.

🔎 За реакцией рынка на какие события следить на этой неделе:

Геополитика. Новые поставки вооружений в Украину после визита Зеленского в Вашингтон. Увеличение численности ВС РФ, вероятность новой волны мобилизации.

Санкции. Указ Путина об ответных мерах на потолок нефтяных цен в ЕС. Влияние эмбарго ЕС на экспорт и добычу нефти в РФ. Переориентация поставок нефти и газа на восток.

ЦБ РФ. Объём розничных продаж, уровень безработицы в РФ - 28 декабря. Индекс цен производителей Manufacturing PMI (декабрь) - 29 декабря 09:00мск. Потребинфляция CPI в РФ (декабрь) - 30 декабря 19:00мск. Риторика Центробанка по ДКП в 2023 году.

ФРС. Торговый баланс (ноябрь - предв) - 27 декабря 16:30мск. Продажи домов на вторичном рынке (Pending Home Sales, ноябрь) - 28 ноября 18:00мск. Заявки на пособия по безработице (Initial Jobless Claims) - 29 декабря 16:30 мск. Риторика относительно ДКП в 2023 году.

Газ. Погода в Европе. Реакция рынка на введение потолка цен на газ в ЕС.

Китай. Промышленное производство (ноябрь) - 27 декабря 04:30мск. Ослабление антиковидных ограничений. Рост заболеваемости и смертности в КНР. Обострение ситуации вокруг Тайваня: учения армии КНР.

Всем продуктивной предпраздничной недели!

#рынки #прогнозы

{kind=link}

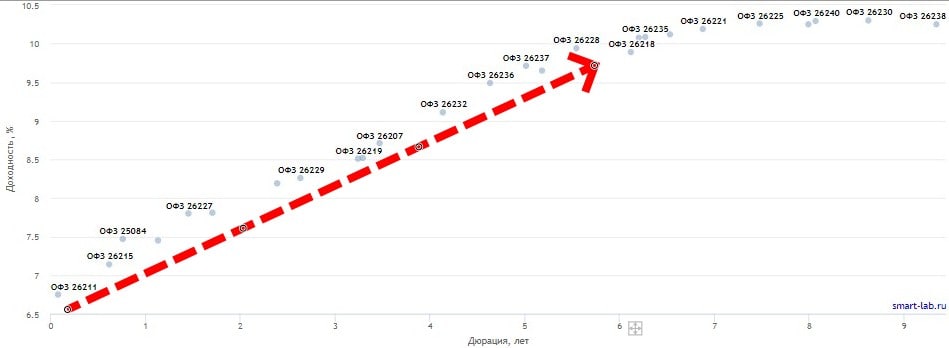

📊 Доходности ОФЗ и оценка долгосрочных рисков

📈 Кривая доходностей ОФЗ рекордно загнулась вверх на длинном участке. Столь явное расхождение в коротких и длинных бондах бросается в глаза. Выпуски до года - доходность к погашению ниже ключевой ставки ЦБ (7.5%). Дюрация от 6 лет - выше 10%. Больше срок - больше неопределенности, рынок считает, что 100% гарантии нет даже в ОФЗ.

🎓 Доходность госбондов зависит от ключевой ставки и прогноза её изменения. Но в такие времена как сейчас, большое значение имеют долгосрочные риски суверенного долга. Это премия, за которую инвесторы готовы кредитовать правительство.

🇷🇺 Значения доходности определяются на аукционах Минфина, где 90% участников - госбанки, в основном Сбер и ВТБ. Они, в отличие от нас с вами, могут позволить себе больше риска и выкупать длинные выпуски (их кредитует ЦБ через операции РЕПО). У них нет выбора - участвовать или нет в аукционе. Но за это они они просят высокую премию. Если для Минфина это слишком дорого, он скорее отменит аукцион, как делал уже несколько раз в этом году.

💼 Розничный инвестор (я в том числе) так же рассчитывает свои риски и предпочитает короткие выпуски, в которые можно, например, запарковать свободные средства. Они же и наиболее ликвидные. Риск-менеджмент пересиливает желание заработать больше. Пока будущее покрыто туманом, картинка доходностей будет иметь примерно такой вид.

📈 Кривая доходностей ОФЗ рекордно загнулась вверх на длинном участке. Столь явное расхождение в коротких и длинных бондах бросается в глаза. Выпуски до года - доходность к погашению ниже ключевой ставки ЦБ (7.5%). Дюрация от 6 лет - выше 10%. Больше срок - больше неопределенности, рынок считает, что 100% гарантии нет даже в ОФЗ.

🎓 Доходность госбондов зависит от ключевой ставки и прогноза её изменения. Но в такие времена как сейчас, большое значение имеют долгосрочные риски суверенного долга. Это премия, за которую инвесторы готовы кредитовать правительство.

🇷🇺 Значения доходности определяются на аукционах Минфина, где 90% участников - госбанки, в основном Сбер и ВТБ. Они, в отличие от нас с вами, могут позволить себе больше риска и выкупать длинные выпуски (их кредитует ЦБ через операции РЕПО). У них нет выбора - участвовать или нет в аукционе. Но за это они они просят высокую премию. Если для Минфина это слишком дорого, он скорее отменит аукцион, как делал уже несколько раз в этом году.

💼 Розничный инвестор (я в том числе) так же рассчитывает свои риски и предпочитает короткие выпуски, в которые можно, например, запарковать свободные средства. Они же и наиболее ликвидные. Риск-менеджмент пересиливает желание заработать больше. Пока будущее покрыто туманом, картинка доходностей будет иметь примерно такой вид.

{kind=link}

🇨🇳 Китай открывается: как это влияет на мир и Россию?

✈️ С 8 января Пекин больше не считает COVID-19 инфекционным заболеванием, требующим карантина для прибывающих в страну. Улицы вновь заполняются людьми, народ как не в себя спешит покупать и развлекаться. Ушли проблемы в закрытием производств, в т.ч. волнения работников на Foxconn, собирающем Айфоны. Рынки ожидали, что Китай откроется весной 2023 года, но руководство дозрело до этого раньше. Подталкивают упрямые цифры: ВВП за 9 мес. вырос на 3%, при годовой цели в 5.5%. Про прежний рост на 8-10% уже не говорим.

⚡️ Закрытый Китай - это триггер для мировой рецессии. Ситуация напрямую касается и нашего рынка, поскольку самочувствие Китая - это перспективы наших экспортеров, в т.ч. через цены на сырье. В первую очередь - нефть, уголь, металлы, СПГ.

🤷♂️ Парадокс в том, что при этом фиксируется рекордный с весны 2020 года рост заболеваемости. Почему тогда открываются? На самом деле на 90% решение зависит от субъективного отношения, от восприятия рисков. В случае с Китаем это определяется генеральной линией компартии и лично товарища Си. Классика: два дня назад министерство здравоохранения просто прекратило публиковать данные о числе случаев заражения. Нет цифр - нет проблем. Тем более что смертность не вызывает опасений.

📈 Ослабление ограничений даёт надежду на восстановительный рост в 2023 году. Китайские бумаги рекордно отстали от глобальных, фундаментально и технически они явно перепроданы. Но не забываем, что Восток - дело тонкое и всегда неоднозначное.

ТОП-5 рисков для китайского рынка.

▪️ Политика нулевой терпимости - власти могут однажды передумать и снова закрыть страну.

▪️ Тайвань - серьёзная угроза для рынков, и не только азиатских. По сравнению с противостоянием между Китаем и Западом, учитывая масштабы экономик, наша СВО может оказаться локальным конфликтом.

▪️ Долговой кризис в строительном секторе. Сейчас его заливают деньгами, в основном за счет госбанков, но пузырь никуда не делся.

▪️ Торговые и санкционные "войны" с США, в т.ч. риск делистинга китайских эмитентов.

▪️ Регуляторные риски в IT-секторе: все помнят кошмаринг Али-Бабы, - Джек Ма до сих пор отсиживается где-то в Японии.

💼 В этой ситуации лучше не изобретать велосипед и всегда помнить о диверсификации. Доля Китая в портфеле, даже когда уйдут инфраструктурные проблемы (блокировка Finex и пр.) должна быть ограничена пониманием его рисков.

✈️ С 8 января Пекин больше не считает COVID-19 инфекционным заболеванием, требующим карантина для прибывающих в страну. Улицы вновь заполняются людьми, народ как не в себя спешит покупать и развлекаться. Ушли проблемы в закрытием производств, в т.ч. волнения работников на Foxconn, собирающем Айфоны. Рынки ожидали, что Китай откроется весной 2023 года, но руководство дозрело до этого раньше. Подталкивают упрямые цифры: ВВП за 9 мес. вырос на 3%, при годовой цели в 5.5%. Про прежний рост на 8-10% уже не говорим.

⚡️ Закрытый Китай - это триггер для мировой рецессии. Ситуация напрямую касается и нашего рынка, поскольку самочувствие Китая - это перспективы наших экспортеров, в т.ч. через цены на сырье. В первую очередь - нефть, уголь, металлы, СПГ.

🤷♂️ Парадокс в том, что при этом фиксируется рекордный с весны 2020 года рост заболеваемости. Почему тогда открываются? На самом деле на 90% решение зависит от субъективного отношения, от восприятия рисков. В случае с Китаем это определяется генеральной линией компартии и лично товарища Си. Классика: два дня назад министерство здравоохранения просто прекратило публиковать данные о числе случаев заражения. Нет цифр - нет проблем. Тем более что смертность не вызывает опасений.

📈 Ослабление ограничений даёт надежду на восстановительный рост в 2023 году. Китайские бумаги рекордно отстали от глобальных, фундаментально и технически они явно перепроданы. Но не забываем, что Восток - дело тонкое и всегда неоднозначное.

ТОП-5 рисков для китайского рынка.

▪️ Политика нулевой терпимости - власти могут однажды передумать и снова закрыть страну.

▪️ Тайвань - серьёзная угроза для рынков, и не только азиатских. По сравнению с противостоянием между Китаем и Западом, учитывая масштабы экономик, наша СВО может оказаться локальным конфликтом.

▪️ Долговой кризис в строительном секторе. Сейчас его заливают деньгами, в основном за счет госбанков, но пузырь никуда не делся.

▪️ Торговые и санкционные "войны" с США, в т.ч. риск делистинга китайских эмитентов.

▪️ Регуляторные риски в IT-секторе: все помнят кошмаринг Али-Бабы, - Джек Ма до сих пор отсиживается где-то в Японии.

💼 В этой ситуации лучше не изобретать велосипед и всегда помнить о диверсификации. Доля Китая в портфеле, даже когда уйдут инфраструктурные проблемы (блокировка Finex и пр.) должна быть ограничена пониманием его рисков.

{kind=link}

Что сейчас происходит с разблокировкой (из коммуникации брокеров).

⚖️ После получения временных лицензий от минфинов Бельгии и Люксембурга, НРД взаимодействует с российскими брокерами по обмену документами для разблокировки. Срок - 10 календарных дней, рабочих дней осталось и того меньше. После 7 января лицензии аннулируются, европейские депозитарии EuroClear и ClearStream должны прекратить все отношения с НРД под угрозой штрафов за содействие обходу санкций ЕС.

⏳ Оцениваю сроки как мало реалистичные для выполнения 100% задач: судя по отзывам брокеров, пакеты документов объёмные, их еще нужно перевести как минимум на английский. Много ручной работы, не все клиентские данные автоматически выгружаются из системы. Но есть надежда, что лицензии продлят - иначе для чего затевать весь этот движ, ведь европейским чиновникам и сотрудникам депозитариев тоже придётся потрудиться.

Частые вопросы.

❓ Брокеры тоже подавали запросы на лицензии, что с ними?

Ни одного успешного случая пока нет, я бы на это в текущей ситуации не рассчитывал.

❓ Что с фондами Finex?

Они учитываются в НРД, поэтому лицензия на разблокировку их касается. Параллельно ирландский провайдер ETF подал запрос своему регулятору, но там ответа пока нет. Возможно, если до 7 января в НРД не успеют разблокировать, есть шанс добиться этого через Ирландию. Поскольку Finex - нерезидент РФ, потребуется дополнительно разрешение ЦБ на возобновление торгов на Мосбирже.

❓ Распространяются ли лицензии на еврооблигации?

Да, заблокированные купонные выплаты и средства от погашения должны быть разморожены.

❓ Что с бумагами в НРД, купленными через СПб биржу?

СПБ биржа параллельно подала заявку на разблокировку той части активов, которые учитывались в НРД. Кстати, брокеры, возможно, переведут большую часть активов в депозитарий "СПБ Банк", поскольку он не под санкциями.

❓ Когда и кому можно продать разблокированные активы?

Об этом пока говорить рано: НРД должен после 7 января распределить активы по брокерам, а те - по конечным владельцам. Для организации торгов нужен центральный контрагент и маркетмейкер, причем не под санкциями. Все это под контролем европейских регуляторов. Есть внебиржа, но нужно быть готовым к большим дисконтам.

❓ Выпустят ли в качестве ответного жеста нерезов, заблокированных в РФ?

Уверен, что переговоры идут, но выпуск точно не будет единовременным и полным, тем более в общем стакане.

⚖️ После получения временных лицензий от минфинов Бельгии и Люксембурга, НРД взаимодействует с российскими брокерами по обмену документами для разблокировки. Срок - 10 календарных дней, рабочих дней осталось и того меньше. После 7 января лицензии аннулируются, европейские депозитарии EuroClear и ClearStream должны прекратить все отношения с НРД под угрозой штрафов за содействие обходу санкций ЕС.

⏳ Оцениваю сроки как мало реалистичные для выполнения 100% задач: судя по отзывам брокеров, пакеты документов объёмные, их еще нужно перевести как минимум на английский. Много ручной работы, не все клиентские данные автоматически выгружаются из системы. Но есть надежда, что лицензии продлят - иначе для чего затевать весь этот движ, ведь европейским чиновникам и сотрудникам депозитариев тоже придётся потрудиться.

Частые вопросы.

❓ Брокеры тоже подавали запросы на лицензии, что с ними?

Ни одного успешного случая пока нет, я бы на это в текущей ситуации не рассчитывал.

❓ Что с фондами Finex?

Они учитываются в НРД, поэтому лицензия на разблокировку их касается. Параллельно ирландский провайдер ETF подал запрос своему регулятору, но там ответа пока нет. Возможно, если до 7 января в НРД не успеют разблокировать, есть шанс добиться этого через Ирландию. Поскольку Finex - нерезидент РФ, потребуется дополнительно разрешение ЦБ на возобновление торгов на Мосбирже.

❓ Распространяются ли лицензии на еврооблигации?

Да, заблокированные купонные выплаты и средства от погашения должны быть разморожены.

❓ Что с бумагами в НРД, купленными через СПб биржу?

СПБ биржа параллельно подала заявку на разблокировку той части активов, которые учитывались в НРД. Кстати, брокеры, возможно, переведут большую часть активов в депозитарий "СПБ Банк", поскольку он не под санкциями.

❓ Когда и кому можно продать разблокированные активы?

Об этом пока говорить рано: НРД должен после 7 января распределить активы по брокерам, а те - по конечным владельцам. Для организации торгов нужен центральный контрагент и маркетмейкер, причем не под санкциями. Все это под контролем европейских регуляторов. Есть внебиржа, но нужно быть готовым к большим дисконтам.

❓ Выпустят ли в качестве ответного жеста нерезов, заблокированных в РФ?

Уверен, что переговоры идут, но выпуск точно не будет единовременным и полным, тем более в общем стакане.

➕ Тот случай, когда убыток - это плюс.

🎄 Пишу этот пост каждый год перед новогодними праздниками, постоянные подписчики знают, что делать и уже заказали отчеты у брокеров. Но на всякий случай напомню о возможности легально сэкономить за счет бюджета.

💼 В 2022 году, к сожалению, мало у кого из нас российский портфель вышел в плюс. Но если прибыль есть, её можно сальдировать с убытками прошлых лет. А также учесть убытки, полученные за 10 последних лет для возврата части НДФЛ, уплаченного за последние 3 года.

🎓 Всем известно, что НДФЛ мы платим с разницы между ценой покупки и ценой продажи бумаги. Допустим, вам повезло купить 20 бумаг Фосагро #PHOR по 5015 р. в конце марта на возобновлении торгов, и продали их вы в начале сентября по 8150 р. Разница в 62 700 руб. составила налогооблагаемую базу, налог 13% составит 8 151 р.

📊 В 2022 году шанс получить прибыль по длинным рублёвым позициям был небольшим. У вас были и другие сделки. Незадолго до собрания акционеров Газпрома 30 июня вы купили 200 штук #GAZP по 297 руб., рассчитывая на одобрение дивидендов. В октябре под влиянием общего негатива вы решили (или не вы, но кто-то), что дивиденды за 1 полугодие будут последними, и продали бумаги по 160. Убыток 32600, а налог после сальдирования составит 3913 руб. Убыток за текущий год должен фиксировать брокер как налоговый агент. При возврате переплаты налога за последние 3 года (перенос убытков), подается 3НДФЛ.

🧐 Для особо дотошных, особенно если сумма значительная: Налоговый кодекс позволяет вернуть деньги из бюджета с учетом убытков за последние 10 лет (например, в кризис 2014 г.). Но возврат налога через подачу 3НДФЛ за 2022 год (в 2023 году) возможен только из уплаченного в бюджет за последние 3 года (2019-2022), если у вас была за этот период прибыль.

👉 Важно: сальдироваться могут только прибыль и убытки по одному виду активов. Например, акции и фьючерсы не сальдируются между собой. Также я не раз писал про лайфхак о фиксации убытка по прибыльной позиции для снижения налогооблагаемой базы текущего года. Затем, например, в самом начале 2023 года актив можно откупить, если конъюнктура будет благоприятной.

⚖️ Продать-купить в один день - риск подозрений со стороны ФНС в фиктивной сделке. Он пока небольшой, но отдельные прецеденты уже на слуху. Сальдирование убытков от продажи иностранных бумаг допускается, но есть случаи проволочек со стороны ФНС, и тенденция к исключению ИЦБ из налоговых льгот будет только усиливаться.

🎄 Пишу этот пост каждый год перед новогодними праздниками, постоянные подписчики знают, что делать и уже заказали отчеты у брокеров. Но на всякий случай напомню о возможности легально сэкономить за счет бюджета.

💼 В 2022 году, к сожалению, мало у кого из нас российский портфель вышел в плюс. Но если прибыль есть, её можно сальдировать с убытками прошлых лет. А также учесть убытки, полученные за 10 последних лет для возврата части НДФЛ, уплаченного за последние 3 года.

🎓 Всем известно, что НДФЛ мы платим с разницы между ценой покупки и ценой продажи бумаги. Допустим, вам повезло купить 20 бумаг Фосагро #PHOR по 5015 р. в конце марта на возобновлении торгов, и продали их вы в начале сентября по 8150 р. Разница в 62 700 руб. составила налогооблагаемую базу, налог 13% составит 8 151 р.

📊 В 2022 году шанс получить прибыль по длинным рублёвым позициям был небольшим. У вас были и другие сделки. Незадолго до собрания акционеров Газпрома 30 июня вы купили 200 штук #GAZP по 297 руб., рассчитывая на одобрение дивидендов. В октябре под влиянием общего негатива вы решили (или не вы, но кто-то), что дивиденды за 1 полугодие будут последними, и продали бумаги по 160. Убыток 32600, а налог после сальдирования составит 3913 руб. Убыток за текущий год должен фиксировать брокер как налоговый агент. При возврате переплаты налога за последние 3 года (перенос убытков), подается 3НДФЛ.

🧐 Для особо дотошных, особенно если сумма значительная: Налоговый кодекс позволяет вернуть деньги из бюджета с учетом убытков за последние 10 лет (например, в кризис 2014 г.). Но возврат налога через подачу 3НДФЛ за 2022 год (в 2023 году) возможен только из уплаченного в бюджет за последние 3 года (2019-2022), если у вас была за этот период прибыль.

👉 Важно: сальдироваться могут только прибыль и убытки по одному виду активов. Например, акции и фьючерсы не сальдируются между собой. Также я не раз писал про лайфхак о фиксации убытка по прибыльной позиции для снижения налогооблагаемой базы текущего года. Затем, например, в самом начале 2023 года актив можно откупить, если конъюнктура будет благоприятной.

⚖️ Продать-купить в один день - риск подозрений со стороны ФНС в фиктивной сделке. Он пока небольшой, но отдельные прецеденты уже на слуху. Сальдирование убытков от продажи иностранных бумаг допускается, но есть случаи проволочек со стороны ФНС, и тенденция к исключению ИЦБ из налоговых льгот будет только усиливаться.

❗️ Накопления в НПФ уже с 1 января застрахуют на 1,4 млн рублей.

🔊 ЦБ сообщает, что мера коснётся 6 млн россиян: их личных вложений, отчислений работодателя и накопленного инвестдохода. Средства можно получить на руки или перевести в другой фонд. Если вы уже получаете пенсионные выплаты - будут платить в другом фонде, но не более размера двух социальных пенсий по старости (в среднем по регионам чуть более 10к).

🏛 Схема работает по аналогии с банками: ПНФ делают взносы в АСВ (Агентство по страхованию вкладов) на случай банкротства или отзыва лицензии. Ставку отчислений устанавливает ЦБ, она будет зависеть от размера обязательств, финансового состояния и качества активов фонда.

🧐 2022 год (да и другие годы до него) приучили население к тому, что если власти реализуют что-то хорошее, то это наверняка не к добру. Первая мысль - ожидают волны банкротств и новой волны зачистки, на этот раз не в банковской, а в пенсионной системе. На самом деле решение принято не сегодня, оно обсуждалось. И да, оно призвано страховать риски пенсионных сбережений.

Схема в целом понятна, новость сама по себе хорошая. Но вопросов по теме все равно больше, чем ответов, например:

❓ Как там дела с перспективами замороженной с 2014 г. накопительной части?

❓ Каковы подробности 10-летнего ИИС-3, который, как мы понимаем, с 2024 года встраивается в систему пенсионных накоплений?

❓ Придут ли деньги пенсионных фондов на фондовый рынок взамен денег нерезидентов, и насколько это рискованно для будущих пенсий граждан?

🔊 ЦБ сообщает, что мера коснётся 6 млн россиян: их личных вложений, отчислений работодателя и накопленного инвестдохода. Средства можно получить на руки или перевести в другой фонд. Если вы уже получаете пенсионные выплаты - будут платить в другом фонде, но не более размера двух социальных пенсий по старости (в среднем по регионам чуть более 10к).

🏛 Схема работает по аналогии с банками: ПНФ делают взносы в АСВ (Агентство по страхованию вкладов) на случай банкротства или отзыва лицензии. Ставку отчислений устанавливает ЦБ, она будет зависеть от размера обязательств, финансового состояния и качества активов фонда.

🧐 2022 год (да и другие годы до него) приучили население к тому, что если власти реализуют что-то хорошее, то это наверняка не к добру. Первая мысль - ожидают волны банкротств и новой волны зачистки, на этот раз не в банковской, а в пенсионной системе. На самом деле решение принято не сегодня, оно обсуждалось. И да, оно призвано страховать риски пенсионных сбережений.

Схема в целом понятна, новость сама по себе хорошая. Но вопросов по теме все равно больше, чем ответов, например:

❓ Как там дела с перспективами замороженной с 2014 г. накопительной части?

❓ Каковы подробности 10-летнего ИИС-3, который, как мы понимаем, с 2024 года встраивается в систему пенсионных накоплений?

❓ Придут ли деньги пенсионных фондов на фондовый рынок взамен денег нерезидентов, и насколько это рискованно для будущих пенсий граждан?

{kind=link}

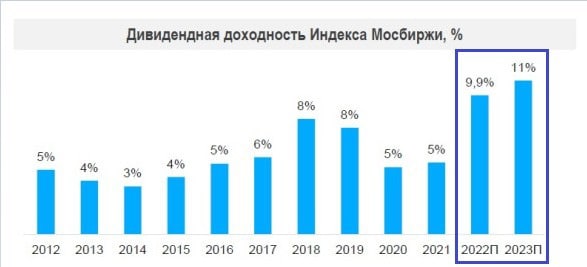

💰 Дивидендная доходность в 2023 году вырастет?

🔮 В ВТБ представили инвестстратегию на 2023 год, там ждут роста дивидендной доходности индекса Мосбиржи до 11%. Коэффициент дивидендных выплат, по их мнению, вырастет с текущих 41,6% до 53%. Сам ВТБ платить не планирует, но это не лишает его аналитиков права на прогноз по другим эмитентам. ОК, посмотрим, что стоит за цифрами.

Первый вопрос - откуда в мягко говоря непростом 2022-м и не менее сложном (по многим признакам) 2023 году, рост почти в 2 раза? Здесь все более-менее логично:

✔️ курсовая стоимость акций в индексе Мосбиржи с начала года упала на 44.5%, дивдоходность относительно неё выросла;

✔️ дивиденды за за 2021 год, суперуспешный для ряда эмитентов, были рекордными. У Газпрома, несмотря на шок от решения акционеров 30 июня, они выросли на 307% г/г.

➖ Не выплатил второй крупнейший дивидендный донор бюджета - Сбербанк, металлурги (кроме НЛМК), нет возможности платить по распискам. Но у экспортеров, в т.ч. нефтегаза, многие из которых платят дивы, вес в индексе 65%. Так что на фоне в целом мрачной картинки 2022 года и сообщений об отказе от выплат, дивдоходность в итоге выше.

На что в ВТБ делают ставку в 2023 году, прогнозируя рост до 11%?

☑️ возвращение к выплатам металлургов, банков и др.;

☑️ как минимум сохранение возможностей платить у нефтегаза;

☑️ перерегистрация эмитентов расписок (#AGRO, #GLTR и др.) в юрисдикцию РФ, что даст возможность платить акционерам.

📊 Предполагаю, что 2023 году сохранится и эффект высокой дивдоходности относительно просевших котировок акций. Хотя позитива в этом немного, разве что возможность пополнить дивидендный портфель подешевле, с целью формирования будущего денежного потока.

🤨 В целом строить прогнозы на 2023 год - занятие увлекательное, но с таким количеством сценариев, что вывести из них что-то среднее и относительно правдоподобное, сложно как никогда. Слишком много факторов неопределенности. Прогнозов от аналитиков в эти дни увидим еще много, но учимся думать и просчитывать риски самостоятельно.

🔮 В ВТБ представили инвестстратегию на 2023 год, там ждут роста дивидендной доходности индекса Мосбиржи до 11%. Коэффициент дивидендных выплат, по их мнению, вырастет с текущих 41,6% до 53%. Сам ВТБ платить не планирует, но это не лишает его аналитиков права на прогноз по другим эмитентам. ОК, посмотрим, что стоит за цифрами.

Первый вопрос - откуда в мягко говоря непростом 2022-м и не менее сложном (по многим признакам) 2023 году, рост почти в 2 раза? Здесь все более-менее логично:

✔️ курсовая стоимость акций в индексе Мосбиржи с начала года упала на 44.5%, дивдоходность относительно неё выросла;

✔️ дивиденды за за 2021 год, суперуспешный для ряда эмитентов, были рекордными. У Газпрома, несмотря на шок от решения акционеров 30 июня, они выросли на 307% г/г.

➖ Не выплатил второй крупнейший дивидендный донор бюджета - Сбербанк, металлурги (кроме НЛМК), нет возможности платить по распискам. Но у экспортеров, в т.ч. нефтегаза, многие из которых платят дивы, вес в индексе 65%. Так что на фоне в целом мрачной картинки 2022 года и сообщений об отказе от выплат, дивдоходность в итоге выше.

На что в ВТБ делают ставку в 2023 году, прогнозируя рост до 11%?

☑️ возвращение к выплатам металлургов, банков и др.;

☑️ как минимум сохранение возможностей платить у нефтегаза;

☑️ перерегистрация эмитентов расписок (#AGRO, #GLTR и др.) в юрисдикцию РФ, что даст возможность платить акционерам.

📊 Предполагаю, что 2023 году сохранится и эффект высокой дивдоходности относительно просевших котировок акций. Хотя позитива в этом немного, разве что возможность пополнить дивидендный портфель подешевле, с целью формирования будущего денежного потока.

🤨 В целом строить прогнозы на 2023 год - занятие увлекательное, но с таким количеством сценариев, что вывести из них что-то среднее и относительно правдоподобное, сложно как никогда. Слишком много факторов неопределенности. Прогнозов от аналитиков в эти дни увидим еще много, но учимся думать и просчитывать риски самостоятельно.

{kind=link}

🎅 С Наступающим всех подписчиков!

⚡️ Уходящий год стал беспрецедентно сложным для всех нас. Инвесторы со стажем привыкли ко многому, но не к такому. Вышел портфель акций в плюс (этого было сложно достичь), или нет - стресса было в избытке, хватило всем. Ну что ж, тем глубже вдохнем и выдохнем, провожая уходящий год!