🏆 Лидеры роста и падения в индексе Мосбиржи за неделю.

👍 Лидеры в индексе Мосбиржи:

🔺 Polymetal +9,3%

🔺 Полюс +7,3%

🔺 Сургут об +5,4%

🔺 Русал +3,4%

🔺 Сургут пр +2,9%

#POLY, #PLZL - новостей нет, но золото бодро пошло в рост и в моменте пересекло отметку $1800 за унцию. Драйвер - дешевеющий доллар: за 2 месяца его индекс #DXY опустился со 115 п. до 104.5 п. Кстати, продажа физического золота физлицам в РФ в этом году выросла в 10 раз, при всех его минусах как инструмента. Население берёт как замену доллару.

#SNGS, SNGSP - рост доллара к рублю + очередная порция слухов о том, что вот-вот инвестируют кубышку.

#RUAL растёт вместе алюминием, ценник в Лондоне превысил $2 500 за тонну впервые с конца июня. Китай выходит из карантина, он потребляет почти 60% первичного алюминия в мире.

👎 Аутсайдеры недели:

🔻 Магнит -3,5%

🔻 ПИК -3,1%

🔻 РусГидро -2,7%

🔻 Yandex -2,7%

🔻 Газпром -1,8%

#MGNT: основная причина просадки - отчёт по РСБУ, в котором чистая прибыль за 9 мес. упала на 99,53% год к году. Выручка выросла на 0.8%, что явно не перекрывает продуктовую инфляцию. Кроме того, Магнит не стал раскрывать консолидированные показатели.

#PIKK страдает от неопределенности с продлением льготной ипотеки после 31 декабря. Одновременно ЦБ закручивает гайки по ипотеке с минимальным взносом. Не лучшее время для застройщиков, по меньшей мере среднесрочно.

#HYDR Русгидро опубликовала слабые результаты по МСФО за 3 квартал: EBITDA -25% г/г, чистый убыток - 3,3 млрд руб. Регулирование цен, особенно на Д.Востоке, давит на выручку и маржу. Выработка ГЭС снижается, топливо для ТЭС дорожает. Но с начала года - нулевой результат, что уже достижение.

#YNDX продолжил снижение на новостях о разделе компании и о фактическом переходе основного бизнеса под контроль государства. Управлять Яндексом будет фонд, в состав которого войдут Кудрин и трое топ-менеджеров.

#GAZP: за 11 месяцев добыча упала на 19.4%, экспорт в дальнее зарубежье на 44.5%, а за ноябрь - на 67% год к году. Повышение цен на газ внутри РФ на 8.5% не компенсирует потери. Долгосрочно, с учетом повышенного НДПИ и задач по инвестпрограмме, драйверы роста под большим сомнением.

👍 Лидеры в индексе Мосбиржи:

🔺 Polymetal +9,3%

🔺 Полюс +7,3%

🔺 Сургут об +5,4%

🔺 Русал +3,4%

🔺 Сургут пр +2,9%

#POLY, #PLZL - новостей нет, но золото бодро пошло в рост и в моменте пересекло отметку $1800 за унцию. Драйвер - дешевеющий доллар: за 2 месяца его индекс #DXY опустился со 115 п. до 104.5 п. Кстати, продажа физического золота физлицам в РФ в этом году выросла в 10 раз, при всех его минусах как инструмента. Население берёт как замену доллару.

#SNGS, SNGSP - рост доллара к рублю + очередная порция слухов о том, что вот-вот инвестируют кубышку.

#RUAL растёт вместе алюминием, ценник в Лондоне превысил $2 500 за тонну впервые с конца июня. Китай выходит из карантина, он потребляет почти 60% первичного алюминия в мире.

👎 Аутсайдеры недели:

🔻 Магнит -3,5%

🔻 ПИК -3,1%

🔻 РусГидро -2,7%

🔻 Yandex -2,7%

🔻 Газпром -1,8%

#MGNT: основная причина просадки - отчёт по РСБУ, в котором чистая прибыль за 9 мес. упала на 99,53% год к году. Выручка выросла на 0.8%, что явно не перекрывает продуктовую инфляцию. Кроме того, Магнит не стал раскрывать консолидированные показатели.

#PIKK страдает от неопределенности с продлением льготной ипотеки после 31 декабря. Одновременно ЦБ закручивает гайки по ипотеке с минимальным взносом. Не лучшее время для застройщиков, по меньшей мере среднесрочно.

#HYDR Русгидро опубликовала слабые результаты по МСФО за 3 квартал: EBITDA -25% г/г, чистый убыток - 3,3 млрд руб. Регулирование цен, особенно на Д.Востоке, давит на выручку и маржу. Выработка ГЭС снижается, топливо для ТЭС дорожает. Но с начала года - нулевой результат, что уже достижение.

#YNDX продолжил снижение на новостях о разделе компании и о фактическом переходе основного бизнеса под контроль государства. Управлять Яндексом будет фонд, в состав которого войдут Кудрин и трое топ-менеджеров.

#GAZP: за 11 месяцев добыча упала на 19.4%, экспорт в дальнее зарубежье на 44.5%, а за ноябрь - на 67% год к году. Повышение цен на газ внутри РФ на 8.5% не компенсирует потери. Долгосрочно, с учетом повышенного НДПИ и задач по инвестпрограмме, драйверы роста под большим сомнением.

{kind=link}

📅 Итоги недели: Россия будет продавать нефть только тем, кому "за 60".

🇷🇺 Индекс Мосбиржи (#IMOEX) -0.67%, третья неделя подряд сползания вниз, ниже 2200 п. Долларовый РТС (#RTSI) -2% - ослаб рубль. Безидейный боковик с уклоном вниз длится 9 месяцев - пора бы разродиться новогодним ралли, но для этого недостаточно позитивных событий, зато нет недостатка в геополитике. Ближайшие очевидные драйверы - выплаты дивидендов Лукойла, Роснефти, Фосагро, Татнефти, Газпромнефти в конце 2022 - начале 2023 г. Что -то них вернется обратно в рынок (оценочно от 50 до 100 млрд).

💲 Рубль наконец сдвинулся с заколдованной отметки 60 за доллар, закрыл неделю на 61.88, также просел и к юаню (8.80). Выросшая нефть не помогла, хоть в моменте и поднималась до $90. Постепенная девальвация ожидалась давно, я писал о ней всё последнее время. Вступающее в силу с понедельника нефтяное эмбарго и растущий дефицит бюджета этому способствуют.

🔥 Газ в Европе заметно дорожает, в середине недели коснулся отметки $1760 за тысячу кубов. Неделя закрылась при цене $1515. На север континента пришли первые морозы, отбор из хранилищ набирает обороты. Но при этом среднемесячная цена упала на 8.3% к октябрю, до $1260 за тыc куб.м.

🇺🇸 В Америке S&P500 (#SPX) вырос на 1.6%%, Nasdaq (#IXIC) +2.4%. Позитива придала замедляющаяся инфляция: её базовый индекс PCE год к году показал 6% после 6.3% в октябре. Затем на сцену вышел глава ФРС Пауэлл и намекнул на вероятность поднятия ставки в декабре на 50 б.п. вместо ожидавшихся ранее 50 б.п. Но в конце недели рост остановлен сильными данными о рынке труда: занятость растёт, зарплаты трудящихся тоже. Для фондового рынка это негатив: у ФРС развязаны руки для ужесточения ДКП.

🇭🇰 Гонконгский индекс Hang Seng +6.3%, по итогам ноября +26.6%, лучший месяц с 1998 г., а индекс китайских техов Nasdaq Golden Dragon China - максимальный месячный прирост за все 17 лет существования, +38.6%. Массовые протесты против антиковидных ограничений заставили власти пересмотреть приоритеты и назвать закрытие городов и фабрик "перегибами на местах". В целом потенциал отскока еще не исчерпан, "китайцы" торгуются по-прежнему дешево. Но все зависит от дальнейших заявлений руководства.

🏆 Топ-5 событий недели:

▪️ ЕС официально согласовал потолок цены на российскую танкерную нефть - $60 за бочку Urals, с возможностью пересмотра 2 раза в месяц. Ограничение вступит в силу с 5 декабря.

▪️ Экспорт Газпрома в дальнее зарубежье сократился за 11 мес. на 44,5% г/г, в ноябре - на 68.5% г/г.

▪️ На рынке IPO первое событие за год - Мосбиржа допустила к торгам акции сервиса кикшеринга Whoosh (#WUSH) с 14 декабря.

▪️ Глава Алросы Сергей Иванов объявил, что уйдет с поста главы компании до истечения срока трудового контракта.

▪️ Яндексом будет управлять специальный фонд, в который войдут Алексей Кудрин и три топ-менеджера.

Всем профита и продуктивных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) -0.67%, третья неделя подряд сползания вниз, ниже 2200 п. Долларовый РТС (#RTSI) -2% - ослаб рубль. Безидейный боковик с уклоном вниз длится 9 месяцев - пора бы разродиться новогодним ралли, но для этого недостаточно позитивных событий, зато нет недостатка в геополитике. Ближайшие очевидные драйверы - выплаты дивидендов Лукойла, Роснефти, Фосагро, Татнефти, Газпромнефти в конце 2022 - начале 2023 г. Что -то них вернется обратно в рынок (оценочно от 50 до 100 млрд).

💲 Рубль наконец сдвинулся с заколдованной отметки 60 за доллар, закрыл неделю на 61.88, также просел и к юаню (8.80). Выросшая нефть не помогла, хоть в моменте и поднималась до $90. Постепенная девальвация ожидалась давно, я писал о ней всё последнее время. Вступающее в силу с понедельника нефтяное эмбарго и растущий дефицит бюджета этому способствуют.

🔥 Газ в Европе заметно дорожает, в середине недели коснулся отметки $1760 за тысячу кубов. Неделя закрылась при цене $1515. На север континента пришли первые морозы, отбор из хранилищ набирает обороты. Но при этом среднемесячная цена упала на 8.3% к октябрю, до $1260 за тыc куб.м.

🇺🇸 В Америке S&P500 (#SPX) вырос на 1.6%%, Nasdaq (#IXIC) +2.4%. Позитива придала замедляющаяся инфляция: её базовый индекс PCE год к году показал 6% после 6.3% в октябре. Затем на сцену вышел глава ФРС Пауэлл и намекнул на вероятность поднятия ставки в декабре на 50 б.п. вместо ожидавшихся ранее 50 б.п. Но в конце недели рост остановлен сильными данными о рынке труда: занятость растёт, зарплаты трудящихся тоже. Для фондового рынка это негатив: у ФРС развязаны руки для ужесточения ДКП.

🇭🇰 Гонконгский индекс Hang Seng +6.3%, по итогам ноября +26.6%, лучший месяц с 1998 г., а индекс китайских техов Nasdaq Golden Dragon China - максимальный месячный прирост за все 17 лет существования, +38.6%. Массовые протесты против антиковидных ограничений заставили власти пересмотреть приоритеты и назвать закрытие городов и фабрик "перегибами на местах". В целом потенциал отскока еще не исчерпан, "китайцы" торгуются по-прежнему дешево. Но все зависит от дальнейших заявлений руководства.

🏆 Топ-5 событий недели:

▪️ ЕС официально согласовал потолок цены на российскую танкерную нефть - $60 за бочку Urals, с возможностью пересмотра 2 раза в месяц. Ограничение вступит в силу с 5 декабря.

▪️ Экспорт Газпрома в дальнее зарубежье сократился за 11 мес. на 44,5% г/г, в ноябре - на 68.5% г/г.

▪️ На рынке IPO первое событие за год - Мосбиржа допустила к торгам акции сервиса кикшеринга Whoosh (#WUSH) с 14 декабря.

▪️ Глава Алросы Сергей Иванов объявил, что уйдет с поста главы компании до истечения срока трудового контракта.

▪️ Яндексом будет управлять специальный фонд, в который войдут Алексей Кудрин и три топ-менеджера.

Всем профита и продуктивных выходных!

🎓 Для любознательных ленивых инвесторов: как распределены инвестиции по глобальным рынкам и разным активам. Полезно для понимания того, как устроены рынки капитала.

Рыночная капитализация - от меньшего к большему

💲 Все криптовалюты = $760 млрд (год назад = $2.82 трлн);

💲 ВВП России = $1.7 трлн;

💲 Глобальные расходы на военные нужды = 2.1 трлн;

💲 Валюты всех стран мира = $8 трлн, из них доллар + евро + юань + иена = 85%;

💲 Золото = $11.5 трлн;

💲 Совокупный капитал всех миллиардеров мира = $12.7 трлн.

💲 Балансы мировых центробанков - ФРС + ЕЦБ + Народный банк Китая + ЦБ Японии = $28 трлн;

💲 Капитализация S&P500 = $36 трлн, из них 25% - топ10;

💲 ВВП США ($23.5 трлн) + ВВП Китая ($18 трлн) = $43.5 трлн;

💲 Денежная масса M2 (ликвидные средства) США + Еврозона + Китай + Япония = $82.6 трлн;

💲 Капитализация глобального рынка акций = ок. $95 трлн, из них NYSE = 25%, Nasdaq = 18%, Шанхай = 6.2%, EuroNext = 5.8%, Токио = 5.1%, Шенчжень = 4.4%, Индия = 3.5%, Гонконг = 3.5%, Лондон = 2.9%, остальные = 25%.

💲 Глобальный долг (правительства + корпораты + домохозяйства) = $300 трлн;

💲 Вся недвижимость мира, включая земельные активы = $326 трлн;

💲 Совокупное имущество (деньги, активы) всех людей мира = $464 трлн, из них США = 34%, Европа = 23%, Китай = 18.4%, Индия = 3%.

💲 Условная стоимость всех деривативов (фьючерсы, форварды, опционы, гарантии, свопы) = $600 трлн, из них номинальная стоимость базовых активов = $12.4 трлн.

Изменение стоимости за 5 лет (ноябрь 2017 - ноябрь 2022):

📈Apple $807 млрд - $2.3 трлн (+185%)

📈Crypto $173 млрд - $760 млрд (+339%)

📈 Баланс ФРС $4.5 трлн - $8.7 трлн (+93%)

📈 Рынок акций $73 трлн - $95.9 трлн (+31%)

📈 Глобальный долг $215 трлн - $300 трлн (+40%)

🌐 Источники: Всемирный банк, Forbes, Credit Suisse, Bloomberg, Международный институт финансов и др.

Рыночная капитализация - от меньшего к большему

💲 Все криптовалюты = $760 млрд (год назад = $2.82 трлн);

💲 ВВП России = $1.7 трлн;

💲 Глобальные расходы на военные нужды = 2.1 трлн;

💲 Валюты всех стран мира = $8 трлн, из них доллар + евро + юань + иена = 85%;

💲 Золото = $11.5 трлн;

💲 Совокупный капитал всех миллиардеров мира = $12.7 трлн.

💲 Балансы мировых центробанков - ФРС + ЕЦБ + Народный банк Китая + ЦБ Японии = $28 трлн;

💲 Капитализация S&P500 = $36 трлн, из них 25% - топ10;

💲 ВВП США ($23.5 трлн) + ВВП Китая ($18 трлн) = $43.5 трлн;

💲 Денежная масса M2 (ликвидные средства) США + Еврозона + Китай + Япония = $82.6 трлн;

💲 Капитализация глобального рынка акций = ок. $95 трлн, из них NYSE = 25%, Nasdaq = 18%, Шанхай = 6.2%, EuroNext = 5.8%, Токио = 5.1%, Шенчжень = 4.4%, Индия = 3.5%, Гонконг = 3.5%, Лондон = 2.9%, остальные = 25%.

💲 Глобальный долг (правительства + корпораты + домохозяйства) = $300 трлн;

💲 Вся недвижимость мира, включая земельные активы = $326 трлн;

💲 Совокупное имущество (деньги, активы) всех людей мира = $464 трлн, из них США = 34%, Европа = 23%, Китай = 18.4%, Индия = 3%.

💲 Условная стоимость всех деривативов (фьючерсы, форварды, опционы, гарантии, свопы) = $600 трлн, из них номинальная стоимость базовых активов = $12.4 трлн.

Изменение стоимости за 5 лет (ноябрь 2017 - ноябрь 2022):

📈Apple $807 млрд - $2.3 трлн (+185%)

📈Crypto $173 млрд - $760 млрд (+339%)

📈 Баланс ФРС $4.5 трлн - $8.7 трлн (+93%)

📈 Рынок акций $73 трлн - $95.9 трлн (+31%)

📈 Глобальный долг $215 трлн - $300 трлн (+40%)

🌐 Источники: Всемирный банк, Forbes, Credit Suisse, Bloomberg, Международный институт финансов и др.

📅 Важные события на предстоящей неделе

5 декабря

📌 Белуга (#BELU) - совет директоров, в повестке рекомендации по промежуточным дивидендам за 9 мес.

📌 Лукойл (#LKOH) - ВОСА по дивидендам за 9 мес.

📌 Вступают в силу эмбарго ЕС на танкерную нефть и потолок цен G7 на нефть из РФ.

7 декабря

📌 Сбер (#SBER) - отчёт за 11 мес. по РСБУ.

📌 Инарктика (#AQUA) - ВОСА по дивидендам.

8 декабря:

📌 ФосАгро (#PHOR) - ВОСА по дивидендам.

📌 КазМунайГаз (#KMG@KT) - начало торгов на СПБ Бирже.

🇺🇸 Иностранные акции: сезон отчетностей за 3 квартал.

5 декабря: Gitlab (GTLB) и др.

6 декабря:Toll Brothers (TOL), Smith&Wesson (SWBI), Autozone (AZO) и др.

7 декабря: Gamestop (GME), Academy Sports & Outdoors (ASO) и др.

8 декабря: Costco (COST), Broadcom (AVGO), Lululemon (LULU), Docusign (DOCU) и др.

9 декабря: Li Auto (LI).

🔎 За реакцией рынка на какие события стоит следить на этой неделе:

Геополитика. Боевые действия в Украине, новые поставки западных вооружений, атаки на объекты энергетической инфраструктуры.

Санкции. Реакция рынка нефти и акций нефтянки на вступление в силу эмбарго на танкерную нефть + потолок цен нефть из РФ с 5 декабря. Политическая реакция РФ на нефтяное эмбарго. Подготовка 9 пакета санкций ЕС.

ЦБ РФ. Индекс деловой активности Composite PMI в РФ (ноябрь) - 5 декабря 09:00мск. Недельная инфляция в РФ - 7 декабря. Потребинфляция ИПЦ (ноябрь) - 9 декабря 19:00мск.

ФРС. Индекс деловой активности Composite/Services PMI в США (ноябрь) - 5 декабря 17:45мск. Заявки на пособия по безработице - Initial Jobless Claims - 8 декабря 16:30мск. Проминфляция PPI в США (ноябрь) - 9 декабря 16:30мск.

ЕЦБ. Индекс деловой уверенности PMI (ноябрь) - 5 декабря 12:00мск. ВВП 3 кв. - 7 декабря. Инфляция в Еврозоне, признаки рецессии.

Газ. Цены на газ в Европе, уровень заполнения газохранилищ, похолодание на континенте. Ветрогенерация в условиях безветренной погоды.

Китай. Ослабление антиковидных ограничений после народных протестов. Caixin Composite PMI - композитный индекс деловой активности (ноябрь) - 5 декабря 04:45мск. Торговый баланс КНР (ноябрь) - 7 декабря 06:00мск. Потребинфляция CPI (ноябрь) - 9 декабря 04:30мск.

Всем продуктивной недели!

#неделя #события #календарь #отчетности

5 декабря

📌 Белуга (#BELU) - совет директоров, в повестке рекомендации по промежуточным дивидендам за 9 мес.

📌 Лукойл (#LKOH) - ВОСА по дивидендам за 9 мес.

📌 Вступают в силу эмбарго ЕС на танкерную нефть и потолок цен G7 на нефть из РФ.

7 декабря

📌 Сбер (#SBER) - отчёт за 11 мес. по РСБУ.

📌 Инарктика (#AQUA) - ВОСА по дивидендам.

8 декабря:

📌 ФосАгро (#PHOR) - ВОСА по дивидендам.

📌 КазМунайГаз (#KMG@KT) - начало торгов на СПБ Бирже.

🇺🇸 Иностранные акции: сезон отчетностей за 3 квартал.

5 декабря: Gitlab (GTLB) и др.

6 декабря:Toll Brothers (TOL), Smith&Wesson (SWBI), Autozone (AZO) и др.

7 декабря: Gamestop (GME), Academy Sports & Outdoors (ASO) и др.

8 декабря: Costco (COST), Broadcom (AVGO), Lululemon (LULU), Docusign (DOCU) и др.

9 декабря: Li Auto (LI).

🔎 За реакцией рынка на какие события стоит следить на этой неделе:

Геополитика. Боевые действия в Украине, новые поставки западных вооружений, атаки на объекты энергетической инфраструктуры.

Санкции. Реакция рынка нефти и акций нефтянки на вступление в силу эмбарго на танкерную нефть + потолок цен нефть из РФ с 5 декабря. Политическая реакция РФ на нефтяное эмбарго. Подготовка 9 пакета санкций ЕС.

ЦБ РФ. Индекс деловой активности Composite PMI в РФ (ноябрь) - 5 декабря 09:00мск. Недельная инфляция в РФ - 7 декабря. Потребинфляция ИПЦ (ноябрь) - 9 декабря 19:00мск.

ФРС. Индекс деловой активности Composite/Services PMI в США (ноябрь) - 5 декабря 17:45мск. Заявки на пособия по безработице - Initial Jobless Claims - 8 декабря 16:30мск. Проминфляция PPI в США (ноябрь) - 9 декабря 16:30мск.

ЕЦБ. Индекс деловой уверенности PMI (ноябрь) - 5 декабря 12:00мск. ВВП 3 кв. - 7 декабря. Инфляция в Еврозоне, признаки рецессии.

Газ. Цены на газ в Европе, уровень заполнения газохранилищ, похолодание на континенте. Ветрогенерация в условиях безветренной погоды.

Китай. Ослабление антиковидных ограничений после народных протестов. Caixin Composite PMI - композитный индекс деловой активности (ноябрь) - 5 декабря 04:45мск. Торговый баланс КНР (ноябрь) - 7 декабря 06:00мск. Потребинфляция CPI (ноябрь) - 9 декабря 04:30мск.

Всем продуктивной недели!

#неделя #события #календарь #отчетности

✉️ В эти дни брокеры подают заявки в европейские депозитарии Euroclear и Clearstream на разблокировку замороженных активов.

👥 По сути, это коллективные обращения, сделанные от имени клиентов. Можно подать индивидуально, если есть возможность оплатить юристов и депо достаточно большой, чтобы игра стоила свеч. В случае коллективной подачи, от вас как правило ничего не требуется, все происходит на стороне брокера. Процесс организован путем внесения изменений в договорные формы - регламенты брокерского обслуживания.

Есть 2 дедлайна:

📅 7 января 2023 г. - крайний срок поступления заявок от российских брокеров, это предусмотрено условиями санкций.

📅 До 5 декабря, т.е. сегодня, можно подать заявление о несогласии с предоставлением ваших персональных данных европейским регуляторам (Бельгия, Люксембург), если для вас по каким-то причинам это неприемлемо. Например, не хотите, чтобы враг узнал о вас всю подноготную. На самом деле цель предоставления одна: регулятор не видит, находитесь вы под санкциями ЕС, или нет - для него конечный бенефициар - ваш брокер.

🛎 В последние 2-3 дня в личных кабинетах у многих брокеров появились уведомления о возможности подать заявление. Не пропустите, если для вас это вдруг важно.

#брокеры #санкции

👥 По сути, это коллективные обращения, сделанные от имени клиентов. Можно подать индивидуально, если есть возможность оплатить юристов и депо достаточно большой, чтобы игра стоила свеч. В случае коллективной подачи, от вас как правило ничего не требуется, все происходит на стороне брокера. Процесс организован путем внесения изменений в договорные формы - регламенты брокерского обслуживания.

Есть 2 дедлайна:

📅 7 января 2023 г. - крайний срок поступления заявок от российских брокеров, это предусмотрено условиями санкций.

📅 До 5 декабря, т.е. сегодня, можно подать заявление о несогласии с предоставлением ваших персональных данных европейским регуляторам (Бельгия, Люксембург), если для вас по каким-то причинам это неприемлемо. Например, не хотите, чтобы враг узнал о вас всю подноготную. На самом деле цель предоставления одна: регулятор не видит, находитесь вы под санкциями ЕС, или нет - для него конечный бенефициар - ваш брокер.

🛎 В последние 2-3 дня в личных кабинетах у многих брокеров появились уведомления о возможности подать заявление. Не пропустите, если для вас это вдруг важно.

#брокеры #санкции

Денежная масса растёт, значит акции тоже скоро взлетят?

🎓 По классике, рост предложения денег обычно ведёт к росту фондового рынка. Денежная масса (обычно считают агрегатор M2) — количество рублей - всех наличных, безналичных, на рублёвых вкладах с процентами и на ОМС. Грубо говоря, это тот ресурс на который можно купить акции. Если рост фонды превышает динамику M2 - это сигнал к перекупленности акций, и наоборот.

По данным ЦБ, М2 растёт рекордными темпами: в августе +19.3%, в сентябре +23.9%, в ноябре +24.4%. Основных причин три:

🔹 девалютизация сбережений;

🔹 снижение ключевой ставки (меньше изъятие из обращения);

🔹 банальное печатание денег для покрытия растущего дефицита бюджета, через различные механизмы, в т.ч. выкуп госбанками новых выпусков ОФЗ под гарантии ЦБ.

🤷♂️ Почему на графике произошло радикальное расхождение M2 и индекса Мосбиржи? Пошло много спекуляций в духе "это аномалия, она неизбежно будет устранена догоняющим ростом фондового рынка". Но есть нюансы: в 2022 году классика работает со сбоями, а иногда совсем не работает.

Что мешает закрыть рекордный разрыв между денежной массой и фондовым рынком:

1️⃣ На графике не отражено сальдо притока/оттока иностранного капитала в российские акции. Это сальдо, мягко говоря, отрицательное.

2️⃣ Акции часто продают или не покупают даже при наличии свободного кэша, из-за негативного новостного фона и/или из-за нераскрытия необходимой инвесторам информации.

👉 Вывод: динамика агрегатора M2 - важный индикатор, но в текущих условиях произошла его раскорреляция с динамикой фондового рынка. Знать о нем полезно, поскольку рано или поздно внешний фон, давящий на котировки акций, изменится. Тогда гэп несоответствия начнёт закрываться.

🎓 По классике, рост предложения денег обычно ведёт к росту фондового рынка. Денежная масса (обычно считают агрегатор M2) — количество рублей - всех наличных, безналичных, на рублёвых вкладах с процентами и на ОМС. Грубо говоря, это тот ресурс на который можно купить акции. Если рост фонды превышает динамику M2 - это сигнал к перекупленности акций, и наоборот.

По данным ЦБ, М2 растёт рекордными темпами: в августе +19.3%, в сентябре +23.9%, в ноябре +24.4%. Основных причин три:

🔹 девалютизация сбережений;

🔹 снижение ключевой ставки (меньше изъятие из обращения);

🔹 банальное печатание денег для покрытия растущего дефицита бюджета, через различные механизмы, в т.ч. выкуп госбанками новых выпусков ОФЗ под гарантии ЦБ.

🤷♂️ Почему на графике произошло радикальное расхождение M2 и индекса Мосбиржи? Пошло много спекуляций в духе "это аномалия, она неизбежно будет устранена догоняющим ростом фондового рынка". Но есть нюансы: в 2022 году классика работает со сбоями, а иногда совсем не работает.

Что мешает закрыть рекордный разрыв между денежной массой и фондовым рынком:

1️⃣ На графике не отражено сальдо притока/оттока иностранного капитала в российские акции. Это сальдо, мягко говоря, отрицательное.

2️⃣ Акции часто продают или не покупают даже при наличии свободного кэша, из-за негативного новостного фона и/или из-за нераскрытия необходимой инвесторам информации.

👉 Вывод: динамика агрегатора M2 - важный индикатор, но в текущих условиях произошла его раскорреляция с динамикой фондового рынка. Знать о нем полезно, поскольку рано или поздно внешний фон, давящий на котировки акций, изменится. Тогда гэп несоответствия начнёт закрываться.

{kind=link}

🎄 Декабрь - традиционное время для напоминания про открытие ИИС, если у кого-то его до сих пор нет.

📈 Общее количество ИИС в ноябре выросло до 5,7 млн (+51,9 тыс. м/м). Народ спешит воспользоваться льготой, пока она еще актуальна. В заявлениях чиновников Минфина и ЦБ уже не раз звучал 2024 год, когда закончится действующая с 2015 г. программа ИИС-1 (тип А) - вычет НДФЛ до 52 тыс. со взноса до 400 тыс. ИИС-1 будет полностью заменен на долгосрочный ИИС-3 с единым налоговым вычетом со всех финансовых продуктов (не более 3-х). Минимальный срок применения льготы по нему будет поэтапно доведен до 10 лет. Также Минфин ориентируется на ограничение цифрой 6 млн ИИС-1, а мы уже на планке 5.7 млн.

📅 Пополнение должно пройти по брокерскому счету в декабре 2022 г., поэтому перевод лучше сделать заблаговременно, с учетом прохождения платежа. Поскольку ИИС может быть только один, можно увеличить вычет, оформив счета на родственников - я сам прибегал к такой практике. Уже в январе можно запросить брокерский отчёт, сальдировать убытки.

💼 Рекомендую самостоятельно посчитать налогооблагаемую базу по закрытым сделкам. Простой лайфхак - зафиксировать ненадолго убыточные позиции для сальдирования. В 2022 году убытки у большинства из нас, к сожалению, точно будут. Если общий финансовый результат по году отрицательный, брокер как налоговый агент со счета ничего не спишет. Если вы ходите заявиться на вычет - нужно учесть сальдо и подать декларацию.

❓ Отдельно стоит тема налоговых нюансов у тех, у кого по ИИС в 2022 году прошла блокировка иностранных активов, начислены но не поступили на счет дивиденды, вопросы с оценкой проданных активов в момент перевода ИИС от подсанкционного брокера и т.д. Но подобные вопросы - для отдельного разбора.

#иис #налоги

📈 Общее количество ИИС в ноябре выросло до 5,7 млн (+51,9 тыс. м/м). Народ спешит воспользоваться льготой, пока она еще актуальна. В заявлениях чиновников Минфина и ЦБ уже не раз звучал 2024 год, когда закончится действующая с 2015 г. программа ИИС-1 (тип А) - вычет НДФЛ до 52 тыс. со взноса до 400 тыс. ИИС-1 будет полностью заменен на долгосрочный ИИС-3 с единым налоговым вычетом со всех финансовых продуктов (не более 3-х). Минимальный срок применения льготы по нему будет поэтапно доведен до 10 лет. Также Минфин ориентируется на ограничение цифрой 6 млн ИИС-1, а мы уже на планке 5.7 млн.

📅 Пополнение должно пройти по брокерскому счету в декабре 2022 г., поэтому перевод лучше сделать заблаговременно, с учетом прохождения платежа. Поскольку ИИС может быть только один, можно увеличить вычет, оформив счета на родственников - я сам прибегал к такой практике. Уже в январе можно запросить брокерский отчёт, сальдировать убытки.

💼 Рекомендую самостоятельно посчитать налогооблагаемую базу по закрытым сделкам. Простой лайфхак - зафиксировать ненадолго убыточные позиции для сальдирования. В 2022 году убытки у большинства из нас, к сожалению, точно будут. Если общий финансовый результат по году отрицательный, брокер как налоговый агент со счета ничего не спишет. Если вы ходите заявиться на вычет - нужно учесть сальдо и подать декларацию.

❓ Отдельно стоит тема налоговых нюансов у тех, у кого по ИИС в 2022 году прошла блокировка иностранных активов, начислены но не поступили на счет дивиденды, вопросы с оценкой проданных активов в момент перевода ИИС от подсанкционного брокера и т.д. Но подобные вопросы - для отдельного разбора.

#иис #налоги

📃 Сбер выкатил отчёт по РСБУ за 11 мес. 2022 г.

🤨 Кто бы мог подумать, что месячный отчёт, да еще и по РСБУ, вызовет такой шквал интереса. Инвесторы явно соскучились по цифрам, а Сберу есть что показать.

🔺Чистая прибыль по РСБУ в ноябре выросла на 22,7% до 124,7 млрд руб.

🔻 Чистая прибыль за 11 мес. сократилась в 6.5 раза (-84.8%) до 174,8 млрд руб.

🔺 Чистый процентный доход в ноябре вырос на 12,8%, до 159,1 млрд руб, за 11 мес. +3,7% г/г

🔺 Чистый комиссионный доход вырос в ноябре на 16%, до 57 млрд руб. за 11 мес. +5,1% г/г

🔺 Кредиты юрлицам +1.1% в ноябре, +13.1% по году.

🔺 Кредиты физлицам +1.8% в ноябре, +11.% по году.

🔎 Если коротко, Сбер в этом году резко сократил прибыльность, но в последние 2 месяца развернулся и начал наверстывать потери. Менеджеры не забегали быстрее, клиенты не почувствовали себя лучше - дело в переоценке позиций и специфике учета активов. После февральских событий был резко увеличен объем резервов на возможные потери. Риски в полной мере не реализовались, резервы распущены и перешли в разряд работающих активов.

💪 Важный позитивный момент в том, что Сбер не просит докапитализации и дополнительных послаблений от ЦБ. Инвесторы помнят также про обещание Грефа вернуться к выплате дивидендов, а у Сбера должна остаться еще нераспределенная прибыль 2021 г.

📉 Тем не менее #SBER не пошли на отчёте в рост. Уже хотя бы потому, что от минимумов за 2 месяца +47%, позитив в цене. Расти не дают и чёрные лебеди, они пока топчутся в сторонке на взлётной полосе.

Кто эти чёрные лебеди?

🦢 Внешний геополитический фон. Хоть нерезы и не двигают туда-сюда 90% free float, как раньше, но сейчас волатильность не меньше, из-за доминирования эмоциональных "физиков".

🦢 Рост просроченного портфеля. У Сбера пока терпимо: 2.3%, но есть статистика ЦБ по сектору с негативной динамикой. Сбер - прокси на российскую экономику: тяжёлый год у неё - больше просрочки у Сбера.

🦢 Ипотека. Госпрограмму на 2023 год продлевать не хотят, платежеспособных клиентов становится меньше из-за мобилизации и эмиграции. Ипотечный портфель Сбера с начала года вырос на 17.3% (с учетом секьюритизации), но про ноябрь не сообщают. По сектору он сократился почти на 7%.

❓ Пойдут ли черные птицы на взлет, или в 2023 году мы увидим успешное восстановление денежного потока для дивидендов, - в этом главный вопрос.

🤨 Кто бы мог подумать, что месячный отчёт, да еще и по РСБУ, вызовет такой шквал интереса. Инвесторы явно соскучились по цифрам, а Сберу есть что показать.

🔺Чистая прибыль по РСБУ в ноябре выросла на 22,7% до 124,7 млрд руб.

🔻 Чистая прибыль за 11 мес. сократилась в 6.5 раза (-84.8%) до 174,8 млрд руб.

🔺 Чистый процентный доход в ноябре вырос на 12,8%, до 159,1 млрд руб, за 11 мес. +3,7% г/г

🔺 Чистый комиссионный доход вырос в ноябре на 16%, до 57 млрд руб. за 11 мес. +5,1% г/г

🔺 Кредиты юрлицам +1.1% в ноябре, +13.1% по году.

🔺 Кредиты физлицам +1.8% в ноябре, +11.% по году.

🔎 Если коротко, Сбер в этом году резко сократил прибыльность, но в последние 2 месяца развернулся и начал наверстывать потери. Менеджеры не забегали быстрее, клиенты не почувствовали себя лучше - дело в переоценке позиций и специфике учета активов. После февральских событий был резко увеличен объем резервов на возможные потери. Риски в полной мере не реализовались, резервы распущены и перешли в разряд работающих активов.

💪 Важный позитивный момент в том, что Сбер не просит докапитализации и дополнительных послаблений от ЦБ. Инвесторы помнят также про обещание Грефа вернуться к выплате дивидендов, а у Сбера должна остаться еще нераспределенная прибыль 2021 г.

📉 Тем не менее #SBER не пошли на отчёте в рост. Уже хотя бы потому, что от минимумов за 2 месяца +47%, позитив в цене. Расти не дают и чёрные лебеди, они пока топчутся в сторонке на взлётной полосе.

Кто эти чёрные лебеди?

🦢 Внешний геополитический фон. Хоть нерезы и не двигают туда-сюда 90% free float, как раньше, но сейчас волатильность не меньше, из-за доминирования эмоциональных "физиков".

🦢 Рост просроченного портфеля. У Сбера пока терпимо: 2.3%, но есть статистика ЦБ по сектору с негативной динамикой. Сбер - прокси на российскую экономику: тяжёлый год у неё - больше просрочки у Сбера.

🦢 Ипотека. Госпрограмму на 2023 год продлевать не хотят, платежеспособных клиентов становится меньше из-за мобилизации и эмиграции. Ипотечный портфель Сбера с начала года вырос на 17.3% (с учетом секьюритизации), но про ноябрь не сообщают. По сектору он сократился почти на 7%.

❓ Пойдут ли черные птицы на взлет, или в 2023 году мы увидим успешное восстановление денежного потока для дивидендов, - в этом главный вопрос.

🇷🇺 ЦБ начал смягчать позицию по неквалам

💼 Акции бывают разные - дружественные и недружественные. С 1 января вступает в силу запрет для неквалов покупать иностранные бумаги. Но есть нюансы.

⚖️ Центробанк решил смягчить, а точнее прояснить позицию, поскольку она вызывала много вопросов по иностранным распискам. ЦБ говорит, что неквалам откроют доступ к бумагам, зарегистрированным в недружественных странах, но ведущих бизнес и имеющих 50%+ выручки или прибыли за 2021 год в России и странах ЕАЭС (Армения, Белоруссия, Казахстан и Киргизия). Вроде, это и так было очевидно, но в тексте первоначального запрета, опубликованного в конце сентября, под бан шло всё.

⛔️ Это не коснётся бумаг с листингом только на недружественной бирже - их покупать не разрешат. Новое указание ЦБ, как следует из его проекта, должно вступить в силу со 2 квартала, с 30 марта 2023 г. Также напомню, что остается открытым доступ к ETF на акции из дружественных стран.

🧐 Есть вопросы по Яндексу, но у него ситуация прояснится 22 декабря на собрании акционеров: будет решаться вопрос разделения компании, в т.ч. что и когда перейдет в российское ПАО, а также по локальным акциям на Мосбирже.

💼 Акции бывают разные - дружественные и недружественные. С 1 января вступает в силу запрет для неквалов покупать иностранные бумаги. Но есть нюансы.

⚖️ Центробанк решил смягчить, а точнее прояснить позицию, поскольку она вызывала много вопросов по иностранным распискам. ЦБ говорит, что неквалам откроют доступ к бумагам, зарегистрированным в недружественных странах, но ведущих бизнес и имеющих 50%+ выручки или прибыли за 2021 год в России и странах ЕАЭС (Армения, Белоруссия, Казахстан и Киргизия). Вроде, это и так было очевидно, но в тексте первоначального запрета, опубликованного в конце сентября, под бан шло всё.

⛔️ Это не коснётся бумаг с листингом только на недружественной бирже - их покупать не разрешат. Новое указание ЦБ, как следует из его проекта, должно вступить в силу со 2 квартала, с 30 марта 2023 г. Также напомню, что остается открытым доступ к ETF на акции из дружественных стран.

🧐 Есть вопросы по Яндексу, но у него ситуация прояснится 22 декабря на собрании акционеров: будет решаться вопрос разделения компании, в т.ч. что и когда перейдет в российское ПАО, а также по локальным акциям на Мосбирже.

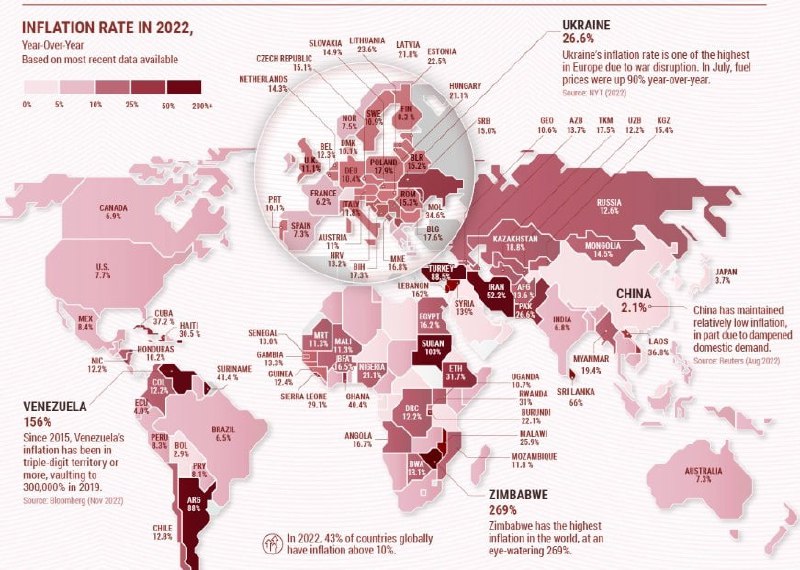

🛒 2022 - год инфляции: она растёт почти везде, в большинстве стран двузначными темпами.

🔎 В этом году у неё две основные причины, одна вытекает из другой: геополитическая напряженность повышает затраты на энергию, а перебои с поставками давят на потребительские цены. Есть и другие драйверы - недоинвестированность энергетического сектора за время ковида и др.

🏆 Самыми резонансными были истории Турции и Ирана из топ-10. Турция нам интересна как эрдогановский мега-эксперимент с понижением ставки при рекордной инфляции. Иран - тем, что мы посматриваем на его растущий фондовый рынок и сравниваем его с реальной инфляцией и курсом валюты. А кое-где, как в Шри-Ланке инфляция привела к смене власти.

🇿🇼Зимбабве 269,0%

🇱🇧Ливан 162,0%

🇻🇪Венесуэла 156,0%

🇸🇾Сирия 139,0%

🇸🇩Судан 103,0%

🇦🇷Аргентина 88,0%

🇹🇷Турция 85,5%

🇱🇰Шри-Ланка 66,0%

🇮🇷Иран 52,2%

🇸🇷Суринам 41,4%

🇷🇺 Для глаз россиянина непривычно видеть Россию на 57 месте по росту цен, но это факт. К сожалению, это нельзя отнести к числу достижений нашего ЦБ: замедление инфляции лишь отчасти связано с его монетарной политикой. После скачка цен весной, на них начали давить сжимающийся спрос и зажатый в коридоре валютного контроля крепкий рубль.Интересно посмотреть, как на карте будет выглядеть наша инфляция в 2023 году, в последние 2 недели она развернулась вверх.

🔎 В этом году у неё две основные причины, одна вытекает из другой: геополитическая напряженность повышает затраты на энергию, а перебои с поставками давят на потребительские цены. Есть и другие драйверы - недоинвестированность энергетического сектора за время ковида и др.

🏆 Самыми резонансными были истории Турции и Ирана из топ-10. Турция нам интересна как эрдогановский мега-эксперимент с понижением ставки при рекордной инфляции. Иран - тем, что мы посматриваем на его растущий фондовый рынок и сравниваем его с реальной инфляцией и курсом валюты. А кое-где, как в Шри-Ланке инфляция привела к смене власти.

🇿🇼Зимбабве 269,0%

🇱🇧Ливан 162,0%

🇻🇪Венесуэла 156,0%

🇸🇾Сирия 139,0%

🇸🇩Судан 103,0%

🇦🇷Аргентина 88,0%

🇹🇷Турция 85,5%

🇱🇰Шри-Ланка 66,0%

🇮🇷Иран 52,2%

🇸🇷Суринам 41,4%

🇷🇺 Для глаз россиянина непривычно видеть Россию на 57 месте по росту цен, но это факт. К сожалению, это нельзя отнести к числу достижений нашего ЦБ: замедление инфляции лишь отчасти связано с его монетарной политикой. После скачка цен весной, на них начали давить сжимающийся спрос и зажатый в коридоре валютного контроля крепкий рубль.Интересно посмотреть, как на карте будет выглядеть наша инфляция в 2023 году, в последние 2 недели она развернулась вверх.

{kind=link}

🏆 Лидеры роста и падения в индексе Мосбиржи за неделю.

👍 Лидеры в индексе Мосбиржи:

🔺 Сбер пр +3,8%

🔺 Северсталь +3,4%

🔺 Норникель +3,2%

🔺 Сбер об +2,6%

🔺 Русал +1,6%

#SBER, #SBERP - герой недели на фоне общего застоя. Отчёт по РСБУ за 11 мес. показал выход на прибыль в последние 2 месяца (оценочно до 300 млрд рублей по году) и вселил надежду на дивиденды в 2023 году. Сбер - основная идея в секторе (да и на рынке в целом) для подбора на падениях.

#CHMF - в сильно упавших металлургах начинают искать поводы для осторожных покупок. В этот раз - статистика отгрузок в РФ выросла за 9 мес. от 37% до 120% в разных регионах.

#GMKN - на рынке говорят о возможном объявлении квартальных дивидендов. Конъюнктура по металлам пока неплохая, санкции на них наложить сложно.

#RUAL: Заводы Русала за 11 мес. увеличили экспорт алюминия на 21%. Сам алюминий держится возле отметки $2500 за тонну, рост на 20% относительно сентября. Ослабление рубля работает компании в плюс.

👎 Аутсайдеры недели:

🔻 TCS Group -7,4%

🔻 VK -5%

🔻 Магнит -4,8%

🔻 Алроса -4,5%

🔻 En+ -3,1%

#TCSG - очевидная история с девятым пакетом санкций ЕС: Тинькофф упоминается в числе претендентов на отключение от SWIFT. Для операционной деятельности не смертельно, но нервозность на рынке сказалась на котировках. Фундаментально все не так плохо: комиссионный и процентный доход растёт.

#VKCO корректируется после непрерывного роста с конца сентября почти на 50%. Идеи импортозамещения отыграны, новых драйверов пока не видно.

#MGNT - разочарование дивидендных инвесторов, снижается 6 недель подряд. Судя по последнему отчёту РСБУ за 9 мес. (ЧП = 123 млн р.), на ближайшие дивы рассчитывать не стоит. С бизнесом в целом особых проблем нет, выручка не отстаёт от инфляции.

#ALRS выплатит в 1 кв. 2023 г. дополнительно 19 млрд руб. в связи с корректировкой НДПИ, дивиденды под угрозой. Госкомпании в ближайшее время будут делиться с государством через налоги для покрытия дефицита бюджета.

#ENPG - график разошёлся с Русалом на этой неделе. Версии разные, но могли сработать кумулятивно: окончание акционерного соглашения с Норникелем, угрозы новых санкций на Дерипаску, снижение электрогенерации из-за низкой воды в Сибири.

👍 Лидеры в индексе Мосбиржи:

🔺 Сбер пр +3,8%

🔺 Северсталь +3,4%

🔺 Норникель +3,2%

🔺 Сбер об +2,6%

🔺 Русал +1,6%

#SBER, #SBERP - герой недели на фоне общего застоя. Отчёт по РСБУ за 11 мес. показал выход на прибыль в последние 2 месяца (оценочно до 300 млрд рублей по году) и вселил надежду на дивиденды в 2023 году. Сбер - основная идея в секторе (да и на рынке в целом) для подбора на падениях.

#CHMF - в сильно упавших металлургах начинают искать поводы для осторожных покупок. В этот раз - статистика отгрузок в РФ выросла за 9 мес. от 37% до 120% в разных регионах.

#GMKN - на рынке говорят о возможном объявлении квартальных дивидендов. Конъюнктура по металлам пока неплохая, санкции на них наложить сложно.

#RUAL: Заводы Русала за 11 мес. увеличили экспорт алюминия на 21%. Сам алюминий держится возле отметки $2500 за тонну, рост на 20% относительно сентября. Ослабление рубля работает компании в плюс.

👎 Аутсайдеры недели:

🔻 TCS Group -7,4%

🔻 VK -5%

🔻 Магнит -4,8%

🔻 Алроса -4,5%

🔻 En+ -3,1%

#TCSG - очевидная история с девятым пакетом санкций ЕС: Тинькофф упоминается в числе претендентов на отключение от SWIFT. Для операционной деятельности не смертельно, но нервозность на рынке сказалась на котировках. Фундаментально все не так плохо: комиссионный и процентный доход растёт.

#VKCO корректируется после непрерывного роста с конца сентября почти на 50%. Идеи импортозамещения отыграны, новых драйверов пока не видно.

#MGNT - разочарование дивидендных инвесторов, снижается 6 недель подряд. Судя по последнему отчёту РСБУ за 9 мес. (ЧП = 123 млн р.), на ближайшие дивы рассчитывать не стоит. С бизнесом в целом особых проблем нет, выручка не отстаёт от инфляции.

#ALRS выплатит в 1 кв. 2023 г. дополнительно 19 млрд руб. в связи с корректировкой НДПИ, дивиденды под угрозой. Госкомпании в ближайшее время будут делиться с государством через налоги для покрытия дефицита бюджета.

#ENPG - график разошёлся с Русалом на этой неделе. Версии разные, но могли сработать кумулятивно: окончание акционерного соглашения с Норникелем, угрозы новых санкций на Дерипаску, снижение электрогенерации из-за низкой воды в Сибири.

{kind=link}

📅 Итоги недели

🇷🇺 Индекс Мосбиржи (#IMOEX) -0.12%, 5-я неделя снижения. Долларовый РТС (#RTSI) -0.7%. В боковике стоим 5 недель, событий и драйверов мало. Индекс поддержал отчёт Сбера и перспективы увидеть дивиденды в 2023 году. Также рынок ждет выплаты более 1 трлн р. в декабре-январе от Лукойла, Роснефти и Газпромнефти. Давят упавшие цены на нефть и новости по 9 пакету санкций ЕС.

💲 Рубль к доллару переместился с уровня 60-61 на 62-63. Валютный рынок заранее прайсит сокращение экспорта нефти после вступления в силу эмбарго, постепенное сокращение торгового профицита и рост бюджетного дефицита. Также на рубле сказывается механизм, по сути напоминающий печатный станок: Минфин рекордно размещает ОФЗ, госбанки их выкупают, ЦБ кредитует банки через РЕПО.

🔥 Газ в Европе продолжил дорожать, $1587 за 1 тыс. куб.м. по итогам недели (в моменте $1760). Холода в Европе наконец наступили, идёт отбор из хранилищ (заполнены на 90-95%). Еврокомиссия готовится до конца года ввести потолок цен на газ в ЕС. Посмотрим что выйдет, результат может быть обратным.

🇺🇸 В Америке за неделю: S&P500 -2.8%, сначала года -17%; Nasdaq -3.45%, с начала года -29%. Вышла неприятная статистика промышленной инфляции (PPI): в месячном выражении она ускорилась к октябрю с +0.2% до +0.3%. С виду мелочь, но это означает, что высокую ставку могут продержать дольше, чем ожидалось. Вторая причина снижения - нервное ожидание заседания ФРС 14 декабря.

🇨🇳 Гонконгский индекс Hang Seng +6.6%, отскок продолжается: +40% с конца сентября (но пока -55% с хаёв 2021 г.). Антиковидные ограничения в Китае, под давлением массовых протестов и риска обвалить экономику, постепенно снимаются. К этому подталкивает и статистика экспорта (-8.7% в ноябре) и импорта (-10.6%). Риск в том, что в случае роста смертности по мере ослабления локдаунов, компартия снова закроет города, и тогда прогуляемся на новое дно.

🏆 Топ-5 событий недели:

1. Чистая прибыль Сбера по РСБУ в ноябре за 11 мес. сократилась в 6.6 раза, но выросла на 22,7% в ноябре.

2. ЕС анонсировал 9 пакет санкций, в нем предусмотрено отключение от SWIFT еще трёх банков, среди которых упоминаются Тинькофф, Альфа, Газпромбанк и Росбанк.

3. ВТБ отменил выплаты купонов по 13 выпускам субординированных облигаций в целях "укрепления капитальной позиции".

4. Глава Газпрома Миллер совершил визит в Анкару. Эрдоган очень рассчитывает на скидку 25% на поставку российского газа.

5. Евтушенков заявил, что акционеры АФК «Система» могут рассчитывать на получение дивидендов по итогам 2022 года.

Всем профита и продуктивных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) -0.12%, 5-я неделя снижения. Долларовый РТС (#RTSI) -0.7%. В боковике стоим 5 недель, событий и драйверов мало. Индекс поддержал отчёт Сбера и перспективы увидеть дивиденды в 2023 году. Также рынок ждет выплаты более 1 трлн р. в декабре-январе от Лукойла, Роснефти и Газпромнефти. Давят упавшие цены на нефть и новости по 9 пакету санкций ЕС.

💲 Рубль к доллару переместился с уровня 60-61 на 62-63. Валютный рынок заранее прайсит сокращение экспорта нефти после вступления в силу эмбарго, постепенное сокращение торгового профицита и рост бюджетного дефицита. Также на рубле сказывается механизм, по сути напоминающий печатный станок: Минфин рекордно размещает ОФЗ, госбанки их выкупают, ЦБ кредитует банки через РЕПО.

🔥 Газ в Европе продолжил дорожать, $1587 за 1 тыс. куб.м. по итогам недели (в моменте $1760). Холода в Европе наконец наступили, идёт отбор из хранилищ (заполнены на 90-95%). Еврокомиссия готовится до конца года ввести потолок цен на газ в ЕС. Посмотрим что выйдет, результат может быть обратным.

🇺🇸 В Америке за неделю: S&P500 -2.8%, сначала года -17%; Nasdaq -3.45%, с начала года -29%. Вышла неприятная статистика промышленной инфляции (PPI): в месячном выражении она ускорилась к октябрю с +0.2% до +0.3%. С виду мелочь, но это означает, что высокую ставку могут продержать дольше, чем ожидалось. Вторая причина снижения - нервное ожидание заседания ФРС 14 декабря.

🇨🇳 Гонконгский индекс Hang Seng +6.6%, отскок продолжается: +40% с конца сентября (но пока -55% с хаёв 2021 г.). Антиковидные ограничения в Китае, под давлением массовых протестов и риска обвалить экономику, постепенно снимаются. К этому подталкивает и статистика экспорта (-8.7% в ноябре) и импорта (-10.6%). Риск в том, что в случае роста смертности по мере ослабления локдаунов, компартия снова закроет города, и тогда прогуляемся на новое дно.

🏆 Топ-5 событий недели:

1. Чистая прибыль Сбера по РСБУ в ноябре за 11 мес. сократилась в 6.6 раза, но выросла на 22,7% в ноябре.

2. ЕС анонсировал 9 пакет санкций, в нем предусмотрено отключение от SWIFT еще трёх банков, среди которых упоминаются Тинькофф, Альфа, Газпромбанк и Росбанк.

3. ВТБ отменил выплаты купонов по 13 выпускам субординированных облигаций в целях "укрепления капитальной позиции".

4. Глава Газпрома Миллер совершил визит в Анкару. Эрдоган очень рассчитывает на скидку 25% на поставку российского газа.

5. Евтушенков заявил, что акционеры АФК «Система» могут рассчитывать на получение дивидендов по итогам 2022 года.

Всем профита и продуктивных выходных!

{kind=link}

🎬 Кино для ленивых инвесторов 🎬

😎 У вас случалось так, что вы доверяли человеку на 100%, а он вас кинул? У меня такое было несколько раз, в том числе и с близкими людьми. Но нет худа без добра. Подобный опыт формирует критическое мышление, крайне полезное для инвестора. Вера в людей - это хорошо и правильно, но когда речь идёт о финансах, должен включаться рассудок и просчет рисков. Деньги не любят эмоций, за эту истину я заплатил не только потерянными деньгами и нервами, - испытанию подверглись отношения.

📽 Размышляя на эту тему, вспомнил о фильме “Лжец, Великий и Ужасный”, который основан на реальных событиях и посвящен одной из самых крупных афер в истории - финансовой пирамиде Берни Мэдоффа. Он возглавлял совет директоров NASDAQ, члены его семьи занимали государственные должности а сам он управлял миллиардными капиталами. Ему доверяли крупнейшие банки, пенсионные фонды и видные чиновники. В 2009 году его обвинили в мошенничестве и осудили на 150 лет. В апреле 2021 года Мэдофф умер в тюрьме.

👮♂️ За 40 лет Берни Мэдофф обманул по меньшей мере 37 тыс. человек из 136 стран мира на сумму не менее $65 млрд. Его компания 13 лет подделывала отчеты, а убедительную доходность 12-13% годовых обеспечивала за счет привлечения всё новых и новых клиентов.

👨🎓 Надеюсь уроки, извлечённые другими людьми, уберегут вас от потерь. Приятного просмотра!

😎 У вас случалось так, что вы доверяли человеку на 100%, а он вас кинул? У меня такое было несколько раз, в том числе и с близкими людьми. Но нет худа без добра. Подобный опыт формирует критическое мышление, крайне полезное для инвестора. Вера в людей - это хорошо и правильно, но когда речь идёт о финансах, должен включаться рассудок и просчет рисков. Деньги не любят эмоций, за эту истину я заплатил не только потерянными деньгами и нервами, - испытанию подверглись отношения.

📽 Размышляя на эту тему, вспомнил о фильме “Лжец, Великий и Ужасный”, который основан на реальных событиях и посвящен одной из самых крупных афер в истории - финансовой пирамиде Берни Мэдоффа. Он возглавлял совет директоров NASDAQ, члены его семьи занимали государственные должности а сам он управлял миллиардными капиталами. Ему доверяли крупнейшие банки, пенсионные фонды и видные чиновники. В 2009 году его обвинили в мошенничестве и осудили на 150 лет. В апреле 2021 года Мэдофф умер в тюрьме.

👮♂️ За 40 лет Берни Мэдофф обманул по меньшей мере 37 тыс. человек из 136 стран мира на сумму не менее $65 млрд. Его компания 13 лет подделывала отчеты, а убедительную доходность 12-13% годовых обеспечивала за счет привлечения всё новых и новых клиентов.

👨🎓 Надеюсь уроки, извлечённые другими людьми, уберегут вас от потерь. Приятного просмотра!

📅 Важные события на предстоящей неделе

15 декабря

📌 АФК Система (#AFKS) - финансовые результаты по МСФО за 3 квартал 2022 г.

🇺🇸 Иностранные акции: сезон отчетностей за 3 квартал.

12 декабря: Oracle (#ORCL).

14 декабря: Lennar (#LEN), Nordson (#NDSN).

15 декабря: Adobe (#ADBE).

16 декабря: Accenture (#ACN).

🔎 За реакцией рынка на какие события стоит следить на этой неделе:

Геополитика. Саммит лидеров ЕС - 15 декабря 13:00мск. Боевые действия в Украине, темпы и ассортимент поставок западных вооружений, атаки на объекты энергетической инфраструктуры.

Санкции. Согласование 9 пакета санкций ЕС - 12 декабря (в т.ч. отключение новых банкоы от SWIFT). Выработка ответных мер РФ против потолка цен на нефть.

ЦБ РФ. ВВП РФ (3квартал) - 14 декабря 19:00мск. Заседание Совета директоров Банка России по ключевой ставке - 16 декабря 13:30мск, пресс-конференция главы ЦБ - 15:00мск.

ФРС. Потребинфляция CPI в США за ноябрь - 13 декабря 16:30мск. Заседание FOMC по ставке - 14 декабря 22:00мск, пресс-конф. главы ФРС Пауэлла - 22:30мск.

ЕЦБ. Заседание ЕЦБ по ставке - 15 декабря 16:15мск. Пресс-конференция ЕЦБ - 16:45, речь главы ЕЦБ К.Лагард - 18:15 мск. Потребинфляция CPI в Еврозоне (ноябрь) - 16 декабря 13:00мск.

Газ. Внеочередное заседание министров энергетики ЕС по "потолку" цен на газ - 13 декабря (прогноз - не выше $3 тыс.). Погода на Европейском континенте. Скидка на российский газ для Турции (просят 25%).

Нефть. Ежемесячный отчет ОПЕК - 13 декабря 15:00мск. Ежемесячный отчет МЭА - 14 декабря 12:00мск. Влияние эмбарго и "потолка" цен для российской нефти на котировки.

Китай. Ослабление антиковидных ограничений. Промпроизводство в КНР (ноябрь) - 15 декабря 05:00мск. Риторика по Тайваню.

Всем продуктивной недели!

15 декабря

📌 АФК Система (#AFKS) - финансовые результаты по МСФО за 3 квартал 2022 г.

🇺🇸 Иностранные акции: сезон отчетностей за 3 квартал.

12 декабря: Oracle (#ORCL).

14 декабря: Lennar (#LEN), Nordson (#NDSN).

15 декабря: Adobe (#ADBE).

16 декабря: Accenture (#ACN).

🔎 За реакцией рынка на какие события стоит следить на этой неделе:

Геополитика. Саммит лидеров ЕС - 15 декабря 13:00мск. Боевые действия в Украине, темпы и ассортимент поставок западных вооружений, атаки на объекты энергетической инфраструктуры.

Санкции. Согласование 9 пакета санкций ЕС - 12 декабря (в т.ч. отключение новых банкоы от SWIFT). Выработка ответных мер РФ против потолка цен на нефть.

ЦБ РФ. ВВП РФ (3квартал) - 14 декабря 19:00мск. Заседание Совета директоров Банка России по ключевой ставке - 16 декабря 13:30мск, пресс-конференция главы ЦБ - 15:00мск.

ФРС. Потребинфляция CPI в США за ноябрь - 13 декабря 16:30мск. Заседание FOMC по ставке - 14 декабря 22:00мск, пресс-конф. главы ФРС Пауэлла - 22:30мск.

ЕЦБ. Заседание ЕЦБ по ставке - 15 декабря 16:15мск. Пресс-конференция ЕЦБ - 16:45, речь главы ЕЦБ К.Лагард - 18:15 мск. Потребинфляция CPI в Еврозоне (ноябрь) - 16 декабря 13:00мск.

Газ. Внеочередное заседание министров энергетики ЕС по "потолку" цен на газ - 13 декабря (прогноз - не выше $3 тыс.). Погода на Европейском континенте. Скидка на российский газ для Турции (просят 25%).

Нефть. Ежемесячный отчет ОПЕК - 13 декабря 15:00мск. Ежемесячный отчет МЭА - 14 декабря 12:00мск. Влияние эмбарго и "потолка" цен для российской нефти на котировки.

Китай. Ослабление антиковидных ограничений. Промпроизводство в КНР (ноябрь) - 15 декабря 05:00мск. Риторика по Тайваню.

Всем продуктивной недели!

Много вопросов по удаленному открытию банковского и брокерского счета в Казахстане

🤓Многие путают открытие зарубежного брокерского и банковского счета. Благодаря развитой международной финансовой инфраструктуре и юридическим тонкостям, открытие брокерского счета зачастую быстрее и проще, чем открытие банковского, для которого часто требуется личное присутствие, наличие документов и пр. Сейчас всё еще есть варианты сделать оба счета удаленно и бесплатно (но есть важные оговорки).

💼 На прошлой неделе сделал развернутую инструкцию по удаленному (!) открытию счетов специально для Клуба Ленивых инвесторов. В личку стали все чаще писать о мошенниках, специализирующихся в этой нише. Решил сделать инструкцию публичной, она доступна по ссылке. Сохраняйте и делитесь с близкими.

Если было полезно, не забудьте добавить 🔥.

🤓Многие путают открытие зарубежного брокерского и банковского счета. Благодаря развитой международной финансовой инфраструктуре и юридическим тонкостям, открытие брокерского счета зачастую быстрее и проще, чем открытие банковского, для которого часто требуется личное присутствие, наличие документов и пр. Сейчас всё еще есть варианты сделать оба счета удаленно и бесплатно (но есть важные оговорки).

💼 На прошлой неделе сделал развернутую инструкцию по удаленному (!) открытию счетов специально для Клуба Ленивых инвесторов. В личку стали все чаще писать о мошенниках, специализирующихся в этой нише. Решил сделать инструкцию публичной, она доступна по ссылке. Сохраняйте и делитесь с близкими.

Если было полезно, не забудьте добавить 🔥.

💬 Друзья, хочу запросить вашей обратной связи!

❓ Какой контент в тематике, связанной с инвестированием, вам интересен, чего на ваш взгляд не хватает на моем канале? Ваше живое участие поможет лучше отражать запросы и сделать взаимодействие с аудиторией более взаимно продуктивным.

👇 Предлагаю проголосовать за свои предпочтения. Можно выбрать более 1 опции, но лучше ограничиться одной-двумя, чтобы не размывать голоса. В комментариях оставляйте свои предложения, если с кратким обоснованием - ваше мнение будет вдвойне ценно! Комментарии открыты.

❓ Какой контент в тематике, связанной с инвестированием, вам интересен, чего на ваш взгляд не хватает на моем канале? Ваше живое участие поможет лучше отражать запросы и сделать взаимодействие с аудиторией более взаимно продуктивным.

👇 Предлагаю проголосовать за свои предпочтения. Можно выбрать более 1 опции, но лучше ограничиться одной-двумя, чтобы не размывать голоса. В комментариях оставляйте свои предложения, если с кратким обоснованием - ваше мнение будет вдвойне ценно! Комментарии открыты.

Какого рода контента вам хотелось бы видеть больше?

Anonymous Poll

43%

Аналитика текущих событий, новости рынка и околорынка

51%

Философия долгосрочного инвестирования в новой реальности

38%

Разбор инвестиционных инструментов и активов, мультипликаторов и т.п.

34%

Разбор эмитентов и их отчётов

35%

Финансовая грамотность, личный финансовый план, риски и безопасность

13%

Крипта и все, что с ней связано

16%

Рубрика "Интересно" - статистика, тренды, факты об экономике и финансах

11%

Личное: сторис, путешествия, философия ленивого инвестирования

11%

Фильмы, книги в финансовой и бизнес тематике (без нарушения авторских прав), юмор.

1%

Ваше предложение - в комментариях

🇺🇸 А что там у них?

🛒 Только что вышли данные по инфляции в США за ноябрь, аккурат накануне завтрашего решения ФРС по ставке. Пожалуй, сегодняшняя статистика даже важнее завтрашнего решения, поскольку второе зависит от первого. Поэтому пост делаю сегодня.

🔻 м/м = +0.1% (прогноз +0.3% / пред +0.4%);

🔻 г/г = +7.1% (прогноз +7.3% / пред +7.7%);

🔻 Базовый индекс (Core CPI, ориентир для ФРС ) = +6% г/г (прогноз +6.1% / пред +6.3%).

📉 Как мы видим, рост цен замедлился сильнее прогнозов по всем показателям. Бензин уже стоит как год назад, энергоресурсы и прочее сырьё подешевели, фрахт контейнеров из Шанхая в порт Лос-Анжелеса вернулся к доковидным значениям.

Реакция рынков - сплошной позитив:

✅ Фьючерс на S&P500 +3%;

✅ Доходность 10-леток трежерис -3.5%;

✅ Индекс доллара DXY -1.3%

✅ Биткоин +4%;

✅ Нефть +2.3%;

✅ Золото +2%;

✅ Индекс Мосбиржи понимает, что не должен реагировать на чуждые нам забугорные тренды, но в момент выхода данных все же подрос с 2160 п. до 2170 п.

😎 Кризис с рецессией отменяются, глобальный рынок теперь только вверх? Для таких выводов пока не вижу оснований. Рост уверенный и бодрый, но я бы определил его как локальный. S&P500 по-прежнему не пробил нисходящий тренд, длящийся с начала года. Повышение ставки замедлится, но еще продолжится как минимум в 1 квартале, разгрузка баланса ФРС не прекратится. Так что брать на себя повышенный риск, если вы торгуете Америку, я бы не торопился.

🛒 Только что вышли данные по инфляции в США за ноябрь, аккурат накануне завтрашего решения ФРС по ставке. Пожалуй, сегодняшняя статистика даже важнее завтрашнего решения, поскольку второе зависит от первого. Поэтому пост делаю сегодня.

🔻 м/м = +0.1% (прогноз +0.3% / пред +0.4%);

🔻 г/г = +7.1% (прогноз +7.3% / пред +7.7%);

🔻 Базовый индекс (Core CPI, ориентир для ФРС ) = +6% г/г (прогноз +6.1% / пред +6.3%).

📉 Как мы видим, рост цен замедлился сильнее прогнозов по всем показателям. Бензин уже стоит как год назад, энергоресурсы и прочее сырьё подешевели, фрахт контейнеров из Шанхая в порт Лос-Анжелеса вернулся к доковидным значениям.

Реакция рынков - сплошной позитив:

✅ Фьючерс на S&P500 +3%;

✅ Доходность 10-леток трежерис -3.5%;

✅ Индекс доллара DXY -1.3%

✅ Биткоин +4%;

✅ Нефть +2.3%;

✅ Золото +2%;

✅ Индекс Мосбиржи понимает, что не должен реагировать на чуждые нам забугорные тренды, но в момент выхода данных все же подрос с 2160 п. до 2170 п.

😎 Кризис с рецессией отменяются, глобальный рынок теперь только вверх? Для таких выводов пока не вижу оснований. Рост уверенный и бодрый, но я бы определил его как локальный. S&P500 по-прежнему не пробил нисходящий тренд, длящийся с начала года. Повышение ставки замедлится, но еще продолжится как минимум в 1 квартале, разгрузка баланса ФРС не прекратится. Так что брать на себя повышенный риск, если вы торгуете Америку, я бы не торопился.

🎓 Много вопросов про новый инструмент - замещающие облигации.

💲 Эта альтернатива евробондам появилась в сентябре, по причине санкций и блокировки депозитарного моста НРД - Euroclear/Clearstream. Эмитенты не могут провести платежи по купонам, инвесторы - получить выплаты. В июле вышли законы, разрешающие замещать еврооблигации рублёвыми аналогами с валютной доходностью, но на российской инфраструктуре. Процедура выпуска упрощённая, не нужен даже проспект эмиссии.

Пройдемся по FAQ (частым вопросам).

❓Кто выпускает

Уже выпустили Газпром, ЛУКОЙЛ, ПИК, Совкомфлот и Металлоинвест, ММК, готовятся другие эмитенты. Наиболее активен Газпром, он заместил 9 из 25 выпусков.

❓ Как обменять держателям евробондов

Подать заявку на обмен через брокера, предварительно пройдя тестирование на знание валютных инструментов, если вы неквал. Если инвесторов наберется достаточно, брокер или депозитарий могут подать коллективную заявку. На сайтах эмитентов в разделе для инвесторов должны быть инструкции и формы документов по обмену.

❓ Какие есть плюсы

➕ Недоступность для санкций и блокировок, возможность получить выплаты.

➕ Доходность эквивалентна валютной; что снижает риск девальвации рубля. Доходность можно подобрать 5-7% годовых с умеренным риском. Это выше, чем у облигаций в юанях.

➕ Основные условия евробондов сохраняются: как минимум номинал, срок погашения, купон.

❓ В чем минусы

➖ Не все условия прежних выпусков евробондов соблюдаются. Некоторые параметры, такие как эмитент (юрлицо), наличие поручительства, ковенанты, досрочное погашение, грейс-период после технического дефолта и др. - могут отличаться или отсутствовать.

➖ Покупая на российской инфраструктуре, получаем бонусом риски нашего рынка.

➖ Стоимость минимального лота (более 60 тыс. руб.).

➖ Пока низкая ликвидность на вторичном рынке.

💲 Эта альтернатива евробондам появилась в сентябре, по причине санкций и блокировки депозитарного моста НРД - Euroclear/Clearstream. Эмитенты не могут провести платежи по купонам, инвесторы - получить выплаты. В июле вышли законы, разрешающие замещать еврооблигации рублёвыми аналогами с валютной доходностью, но на российской инфраструктуре. Процедура выпуска упрощённая, не нужен даже проспект эмиссии.

Пройдемся по FAQ (частым вопросам).

❓Кто выпускает

Уже выпустили Газпром, ЛУКОЙЛ, ПИК, Совкомфлот и Металлоинвест, ММК, готовятся другие эмитенты. Наиболее активен Газпром, он заместил 9 из 25 выпусков.

❓ Как обменять держателям евробондов

Подать заявку на обмен через брокера, предварительно пройдя тестирование на знание валютных инструментов, если вы неквал. Если инвесторов наберется достаточно, брокер или депозитарий могут подать коллективную заявку. На сайтах эмитентов в разделе для инвесторов должны быть инструкции и формы документов по обмену.

❓ Какие есть плюсы

➕ Недоступность для санкций и блокировок, возможность получить выплаты.

➕ Доходность эквивалентна валютной; что снижает риск девальвации рубля. Доходность можно подобрать 5-7% годовых с умеренным риском. Это выше, чем у облигаций в юанях.

➕ Основные условия евробондов сохраняются: как минимум номинал, срок погашения, купон.

❓ В чем минусы

➖ Не все условия прежних выпусков евробондов соблюдаются. Некоторые параметры, такие как эмитент (юрлицо), наличие поручительства, ковенанты, досрочное погашение, грейс-период после технического дефолта и др. - могут отличаться или отсутствовать.

➖ Покупая на российской инфраструктуре, получаем бонусом риски нашего рынка.

➖ Стоимость минимального лота (более 60 тыс. руб.).

➖ Пока низкая ликвидность на вторичном рынке.

🎅 Новогоднее ралли будет! Но не в этом году.

📊 Торги на российском рынке уже 6 недель идут в безидейном боковике, на минимальных объёмах. Частный инвестор, который сегодня рулит на рынке и даёт более 80% объёма, не торопиться принимать решения, риски остаются высокими. Пятая часть активных счетов, по данным ЦБ и Мосбиржи, заморозили свою активность и даже не делают ребалансировку. Спокойствие и невозмутимость - это хорошо, но для декабря как-то уж слишком спокойно.

❓ На чем росли до этого?

📈 С 10 октября и до середины ноября на нашем рынке было ралли, выросли от минимумов на 27%:

▫️ Пауза в санкциях, между восьмым и девятым пакетом, а также нефтяным эмбарго и потолком, введенным с 5 декабря.

▫️ Топливо для роста давали выплаченные в октябре дивиденды, в первую очередь от Газпрома.

❓ Можем повторить?

💪 Можем, если не случится новых геополитических шоков. В январе - начале февраля на рынок подвезут новое топливо: ждём выплат дивидендов Лукойла, Роснефти, Татнефти, Газпромнефти, Фосагро и др. Часть из них уже одобрена акционерами, вероятность сюрпризов по остальным невысока. Они могут сдвинуть рынок акций и добавить в него ликвидности. До 80% притока реинвеста ожидается от дивов Лукойла, т.к. он выплатит 550 млрд рублей из общей суммы в 1.2 трлн (включая 2021 год), а free float у него самый большой - 55%.

💰 Всего в рынок может вернуться от 50 до 100 млрд рублей, это от двух до четырех дневных объёмов, что немало. При таком соотношении котировки получат неплохой драйвер к росту, хоть он и ограничен по сумме и по времени. Дивиденды Газпрома в октябре были существенно больше тех, что ждут от Лукойла - 1.2 трлн рублей. Но влияние на рынок зависит не только от суммы, но и от внешнего фона. В октябре он был не айс - мобилизация, референдумы, мост и т.д. Будем надеяться, что он окажется лучше в начале года.

📊 Торги на российском рынке уже 6 недель идут в безидейном боковике, на минимальных объёмах. Частный инвестор, который сегодня рулит на рынке и даёт более 80% объёма, не торопиться принимать решения, риски остаются высокими. Пятая часть активных счетов, по данным ЦБ и Мосбиржи, заморозили свою активность и даже не делают ребалансировку. Спокойствие и невозмутимость - это хорошо, но для декабря как-то уж слишком спокойно.

❓ На чем росли до этого?

📈 С 10 октября и до середины ноября на нашем рынке было ралли, выросли от минимумов на 27%:

▫️ Пауза в санкциях, между восьмым и девятым пакетом, а также нефтяным эмбарго и потолком, введенным с 5 декабря.

▫️ Топливо для роста давали выплаченные в октябре дивиденды, в первую очередь от Газпрома.

❓ Можем повторить?

💪 Можем, если не случится новых геополитических шоков. В январе - начале февраля на рынок подвезут новое топливо: ждём выплат дивидендов Лукойла, Роснефти, Татнефти, Газпромнефти, Фосагро и др. Часть из них уже одобрена акционерами, вероятность сюрпризов по остальным невысока. Они могут сдвинуть рынок акций и добавить в него ликвидности. До 80% притока реинвеста ожидается от дивов Лукойла, т.к. он выплатит 550 млрд рублей из общей суммы в 1.2 трлн (включая 2021 год), а free float у него самый большой - 55%.

💰 Всего в рынок может вернуться от 50 до 100 млрд рублей, это от двух до четырех дневных объёмов, что немало. При таком соотношении котировки получат неплохой драйвер к росту, хоть он и ограничен по сумме и по времени. Дивиденды Газпрома в октябре были существенно больше тех, что ждут от Лукойла - 1.2 трлн рублей. Но влияние на рынок зависит не только от суммы, но и от внешнего фона. В октябре он был не айс - мобилизация, референдумы, мост и т.д. Будем надеяться, что он окажется лучше в начале года.

{kind=link}

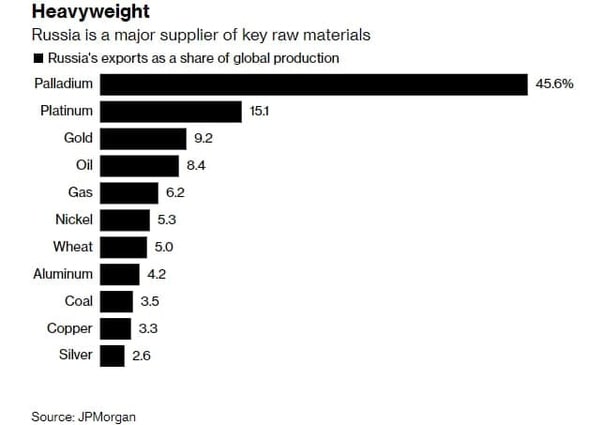

🤷♂️ Норникель: санкции против Потанина? - Не, не слышал...

🔊 WSJ опубликовала инсайд со ссылкой на чиновников американского Минфина о готовящихся блокирующих санкциях (SDN List) против Интерроса, Росбанка и лично Потанина, его жены и яхты. Сейчас он под британскими санкциями, США и ЕС как-то до сих пор не удосужились. Норникель в список не попал, но пишут, что Потанин уходит со всех постов и переписывает активы на семью.

📊 С открытия рынка #GMKN торгуется лучше индекса Мосбиржи, теряет менее 1%. Рынок пока не верит, что на металлургический гигант будут наложены западные санкции. Защита от них - уникальное положение на мировом рынке металлов. Самый ценный из них палладий - 45.6% в 2021 году (картинка внизу). Большого апсайда в бумагах из-за общего негативного фона не вижу, но удерживать позиции сил достаточно.

😎 #TCSG на радостях, что не попал в список, с утра вообще вышел в плюс. Он уворачивается от пуль вторую неделю подряд: отключение от SWIFT в рамках девятого пакета отложено. Но в итоге избежать санкций вряд ли удастся: Тинькофф (35% выкуплено Интерросом) утратил роль независимого частного банка, которому дозволено иметь корсчета в недружественных валютах. Будет как все осваиваться внутри периметра и работать исключительно на внутренний рынок.

🔊 WSJ опубликовала инсайд со ссылкой на чиновников американского Минфина о готовящихся блокирующих санкциях (SDN List) против Интерроса, Росбанка и лично Потанина, его жены и яхты. Сейчас он под британскими санкциями, США и ЕС как-то до сих пор не удосужились. Норникель в список не попал, но пишут, что Потанин уходит со всех постов и переписывает активы на семью.

📊 С открытия рынка #GMKN торгуется лучше индекса Мосбиржи, теряет менее 1%. Рынок пока не верит, что на металлургический гигант будут наложены западные санкции. Защита от них - уникальное положение на мировом рынке металлов. Самый ценный из них палладий - 45.6% в 2021 году (картинка внизу). Большого апсайда в бумагах из-за общего негативного фона не вижу, но удерживать позиции сил достаточно.

😎 #TCSG на радостях, что не попал в список, с утра вообще вышел в плюс. Он уворачивается от пуль вторую неделю подряд: отключение от SWIFT в рамках девятого пакета отложено. Но в итоге избежать санкций вряд ли удастся: Тинькофф (35% выкуплено Интерросом) утратил роль независимого частного банка, которому дозволено иметь корсчета в недружественных валютах. Будет как все осваиваться внутри периметра и работать исключительно на внутренний рынок.

{kind=link}