Много вопросов по перспективам акций после пятничного решения ЦБ сохранить текущую ставку.

❓ Можно ли считать, что “пронесло”, и теперь вернемся к росту?

❓ Не пора ли подбирать акции на фоне коррекции?

❓ Как рынок переживет долгую жизнь в условиях высокой ставки?

❓ К чему готовиться, если ЦБ “задерет” её до 18% или выше?

❓ ЕЦБ на днях понизил ставку, ФРС тоже готовится, мы следующие?

✔️ Начну с последнего. Скорого смягчения ДКП не жду, возможно, до реальных изменений в геополитике, а такое в ближайшее время сложно себе даже вообразить. Косметическое снижение до 14-15%, если до него когда-то дойдет, мало что изменит.

🔎 По текущему раскладу. Этим летом котировки будут поддерживать дивидендные выплаты (Сбер, Роснефть, Сургутнефтегаз и др.). Одновременно сверху будет давить высокая ставка и ожидания её повышения в июле. Она пылесосит поступающие деньги с брокерских счетов в фонды ликвидности и депозиты с аппетитной доходностью. Акциям расти в такой обстановке сложно. В итоге, с большой вероятностью, мы погружаемся в широкий боковик, в каком находились с августа по декабрь 2023 г.

📊 Ситуации, когда можно смело подбирать широкий рынок, случаются редко. Ближайшие примеры - весна 2020, на выходе из пандемии, и восстановительный рост 2022-го. Да и в такие времена не стоит действовать вслепую, а использовать заранее продуманный вотч-лист.

📉 Что касается коррекции последних недель, то она не так глубока (в пределах 10%), чтобы дать нам вкусные цены. А надежные фишки толком и не упали, чтобы выглядеть интересно.

💼 Сейчас время точечных решений, когда стоит смотреть только уникальные истории с недооцененным потенциалом, не подверженные рискам долговой нагрузки и способные расти при высоких ставках. Исключение - стратегия регулярных докупок в любой фазе рынка. А в целом - не случится ничего страшного, если свободные деньги пока поработают с хорошей доходностью вне акций!

#акции #рынок #ставка

❓ Можно ли считать, что “пронесло”, и теперь вернемся к росту?

❓ Не пора ли подбирать акции на фоне коррекции?

❓ Как рынок переживет долгую жизнь в условиях высокой ставки?

❓ К чему готовиться, если ЦБ “задерет” её до 18% или выше?

❓ ЕЦБ на днях понизил ставку, ФРС тоже готовится, мы следующие?

✔️ Начну с последнего. Скорого смягчения ДКП не жду, возможно, до реальных изменений в геополитике, а такое в ближайшее время сложно себе даже вообразить. Косметическое снижение до 14-15%, если до него когда-то дойдет, мало что изменит.

🔎 По текущему раскладу. Этим летом котировки будут поддерживать дивидендные выплаты (Сбер, Роснефть, Сургутнефтегаз и др.). Одновременно сверху будет давить высокая ставка и ожидания её повышения в июле. Она пылесосит поступающие деньги с брокерских счетов в фонды ликвидности и депозиты с аппетитной доходностью. Акциям расти в такой обстановке сложно. В итоге, с большой вероятностью, мы погружаемся в широкий боковик, в каком находились с августа по декабрь 2023 г.

📊 Ситуации, когда можно смело подбирать широкий рынок, случаются редко. Ближайшие примеры - весна 2020, на выходе из пандемии, и восстановительный рост 2022-го. Да и в такие времена не стоит действовать вслепую, а использовать заранее продуманный вотч-лист.

📉 Что касается коррекции последних недель, то она не так глубока (в пределах 10%), чтобы дать нам вкусные цены. А надежные фишки толком и не упали, чтобы выглядеть интересно.

💼 Сейчас время точечных решений, когда стоит смотреть только уникальные истории с недооцененным потенциалом, не подверженные рискам долговой нагрузки и способные расти при высоких ставках. Исключение - стратегия регулярных докупок в любой фазе рынка. А в целом - не случится ничего страшного, если свободные деньги пока поработают с хорошей доходностью вне акций!

#акции #рынок #ставка

{kind=link}

Polymetal без дивидендов

Сегодня день инвестора Polymetal. Компания порадовала инвесторов планами строительства Иртышского ГМК, капитальные вложения оцениваются в 800 млн$, поэтому вплоть до ввода комплекса в эксплуатацию (ожидается к 2029 г.) дивидендов пока не планируется.

Если инвесторам с Мосбиржи ничего и так не светило, то для инвесторов в Казахстане это новость.

#акции #POLY

Сегодня день инвестора Polymetal. Компания порадовала инвесторов планами строительства Иртышского ГМК, капитальные вложения оцениваются в 800 млн$, поэтому вплоть до ввода комплекса в эксплуатацию (ожидается к 2029 г.) дивидендов пока не планируется.

Если инвесторам с Мосбиржи ничего и так не светило, то для инвесторов в Казахстане это новость.

#акции #POLY

Рыночная стоимость компании в разы ниже балансовой: шансы и риски

Два самых попсовых примера.

1️⃣ АФК Система - капитализация ₽240 млрд - стоит меньше, чем её доля в одном только Озоне (31.8%), его market cap = ₽840 млрд. IPO непубличных дочек - потенциальный триггер роста для AFKS.

2️⃣ Газпром (₽2,7 трлн) - дешевле Газпром нефти (₽3,3 трлн). И это без учета других дочерних структур (всего около 90, в т.ч. 10% Новатэка). А некоторые из них еще и платят дивиденды!

👉 Остановимся на втором примере, как наиболее ярком. По мнению некоторых комментаторов, Газпром, с учетом совокупной капитализации, недооценен минимум в 4-5 раз. Акционерная стоимость без учета дочек давно ушла ниже нуля.

🛒 Уточним, что на Мосбирже торгуются акции группы, а не только убыточный газовый бизнес. Проблема в том, что мы не можем купить актив по частям: “Это беру, а вот это - удалите из чека пжлст”. Конечно, можно купить отдельно SIBN, но если берем GAZP, дисконт применяется ко всем составляющим, в т.ч. прибыльным.

🧮 Адепты оценки по балансовой стоимости справедливо замечают: “Нас учили не фантазировать, а читать отчеты, цифры не врут”. Всё так, но чисто бухгалтерский подход к анализу активов может принести (и многим уже принёс) неприятные сюрпризы. Рынок оценивает будущее, отчеты - только констатация даже не настоящего, а прошлых периодов.

❗️ Не забываем про долги и налоговую нагрузку! Более того, оценка должна учитывать риск того, что долг будет только расти вместе с капексом, а налоговая политика - произвольно меняться в любой момент времени. Вспомним повышенный НДПИ вместо дивов.

🥇 Есть еще и нематериальные активы. Например, brand value - стоимость брэнда - может стать не добавкой к цене, а отрицательной величиной. Проблемы с деловой репутацией могут укатать ценник в пол, сколько бы не стоили чистые активы. Например, в результате изъятия прибыли в обход миноритариев. Бизнес может стоить по балансу сколько угодно - это не сильно поможет, если рынок воспринимает актив как токсичный.

💼 Смысл нахождения таких бумаг в портфеле - отложенное на годы исполнение опциона. Однажды в будущем реальная стоимость раскроется, и я поддерживаю такой подход. Но “Быть долгосрочным инвестором” ≠ “Держать любой актив до смерти”. Хотите сделать ставку и верите, что она сработает - выделите под эту гипотезу ограниченную долю в портфеле!

#акции #активы #анализ

Два самых попсовых примера.

1️⃣ АФК Система - капитализация ₽240 млрд - стоит меньше, чем её доля в одном только Озоне (31.8%), его market cap = ₽840 млрд. IPO непубличных дочек - потенциальный триггер роста для AFKS.

2️⃣ Газпром (₽2,7 трлн) - дешевле Газпром нефти (₽3,3 трлн). И это без учета других дочерних структур (всего около 90, в т.ч. 10% Новатэка). А некоторые из них еще и платят дивиденды!

👉 Остановимся на втором примере, как наиболее ярком. По мнению некоторых комментаторов, Газпром, с учетом совокупной капитализации, недооценен минимум в 4-5 раз. Акционерная стоимость без учета дочек давно ушла ниже нуля.

🛒 Уточним, что на Мосбирже торгуются акции группы, а не только убыточный газовый бизнес. Проблема в том, что мы не можем купить актив по частям: “Это беру, а вот это - удалите из чека пжлст”. Конечно, можно купить отдельно SIBN, но если берем GAZP, дисконт применяется ко всем составляющим, в т.ч. прибыльным.

🧮 Адепты оценки по балансовой стоимости справедливо замечают: “Нас учили не фантазировать, а читать отчеты, цифры не врут”. Всё так, но чисто бухгалтерский подход к анализу активов может принести (и многим уже принёс) неприятные сюрпризы. Рынок оценивает будущее, отчеты - только констатация даже не настоящего, а прошлых периодов.

❗️ Не забываем про долги и налоговую нагрузку! Более того, оценка должна учитывать риск того, что долг будет только расти вместе с капексом, а налоговая политика - произвольно меняться в любой момент времени. Вспомним повышенный НДПИ вместо дивов.

🥇 Есть еще и нематериальные активы. Например, brand value - стоимость брэнда - может стать не добавкой к цене, а отрицательной величиной. Проблемы с деловой репутацией могут укатать ценник в пол, сколько бы не стоили чистые активы. Например, в результате изъятия прибыли в обход миноритариев. Бизнес может стоить по балансу сколько угодно - это не сильно поможет, если рынок воспринимает актив как токсичный.

💼 Смысл нахождения таких бумаг в портфеле - отложенное на годы исполнение опциона. Однажды в будущем реальная стоимость раскроется, и я поддерживаю такой подход. Но “Быть долгосрочным инвестором” ≠ “Держать любой актив до смерти”. Хотите сделать ставку и верите, что она сработает - выделите под эту гипотезу ограниченную долю в портфеле!

#акции #активы #анализ

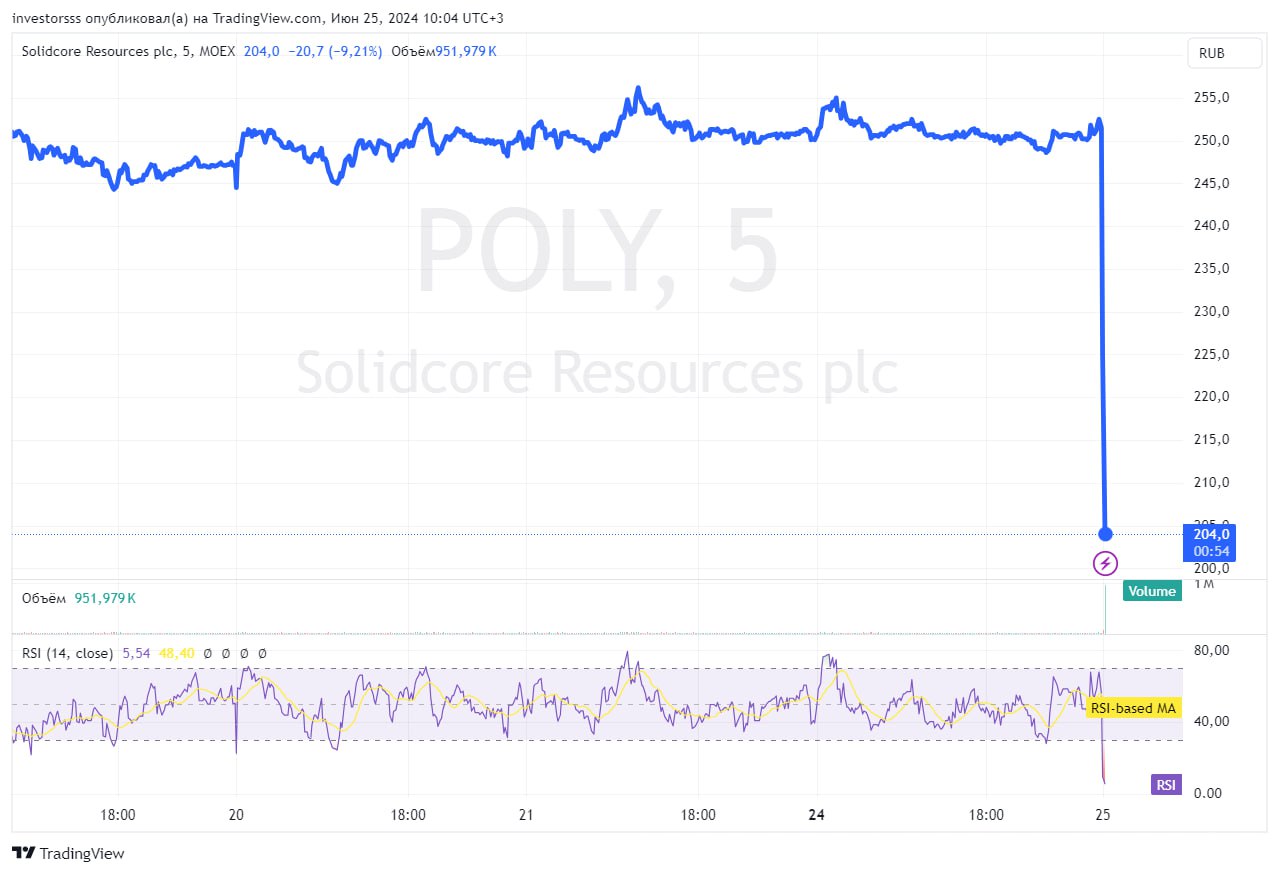

Имена не меняют просто так

🔈 Solidcore Resources (бывш. Polymetal) подала заявку на делистинг с Мосбиржи. Последний день торгов просят установить 30 сентября, но биржа может и продлить срок. Не гром среди ясного неба - все к тому шло… После продажи российских активов, потерян смысл формального присутствия в РФ. Акции в моменте с открытия -25%.

⚡️ Причиной названо включение Московской биржи в SDN лист США. От санкций Полиметалл пытается убежать давно и всеми возможными способами - от смены юрисдикции на Казахстан, до переименования материнской структуры.

🇬🇧 Стратегическая цель компании - вернуться на Лондонскую биржу LSE, рассчитывают добиться этого в 2026 году. Кстати, условием возвращения в Лондон компания назвала рост капитализации. Как они будут наращивать её, потеряв большую часть российской аудитории - не совсем понятно. Особенно после отказа платить дивиденды даже в Астане.

📅 До 30 сентября действует предложение об обмене 1:1 акций POLY на выпущенные на казахстанской AIX. Золотодобывающий бизнес в Казахстане продолжает действовать, но ликвидность на AIX оставляет желать лучшего. Варианты - продавать (технически проще) или идти на обмен, что имеет смысл только при большой, причем долгосрочной, позиции. Второй вариант зависит от возможностей, которые дает ваш брокер.

❌ Инвестиционная история, длившаяся на Мосбирже с 2013 года, по сути закончена, это грустно. Будут ли другие подобные кейсы? Возможно, но если только единичные. Все-таки Полиметалл был изначально ориентирован на зарубежные юрисдикции, а первичный листинг был в Лондоне. Усидеть сразу на трёх стульях (на 3-х биржах) не получается.

#акции #POLY #делистинг

🔈 Solidcore Resources (бывш. Polymetal) подала заявку на делистинг с Мосбиржи. Последний день торгов просят установить 30 сентября, но биржа может и продлить срок. Не гром среди ясного неба - все к тому шло… После продажи российских активов, потерян смысл формального присутствия в РФ. Акции в моменте с открытия -25%.

⚡️ Причиной названо включение Московской биржи в SDN лист США. От санкций Полиметалл пытается убежать давно и всеми возможными способами - от смены юрисдикции на Казахстан, до переименования материнской структуры.

🇬🇧 Стратегическая цель компании - вернуться на Лондонскую биржу LSE, рассчитывают добиться этого в 2026 году. Кстати, условием возвращения в Лондон компания назвала рост капитализации. Как они будут наращивать её, потеряв большую часть российской аудитории - не совсем понятно. Особенно после отказа платить дивиденды даже в Астане.

📅 До 30 сентября действует предложение об обмене 1:1 акций POLY на выпущенные на казахстанской AIX. Золотодобывающий бизнес в Казахстане продолжает действовать, но ликвидность на AIX оставляет желать лучшего. Варианты - продавать (технически проще) или идти на обмен, что имеет смысл только при большой, причем долгосрочной, позиции. Второй вариант зависит от возможностей, которые дает ваш брокер.

❌ Инвестиционная история, длившаяся на Мосбирже с 2013 года, по сути закончена, это грустно. Будут ли другие подобные кейсы? Возможно, но если только единичные. Все-таки Полиметалл был изначально ориентирован на зарубежные юрисдикции, а первичный листинг был в Лондоне. Усидеть сразу на трёх стульях (на 3-х биржах) не получается.

#акции #POLY #делистинг

{kind=link}

Греф как индикатор ключевой ставки

🔺 Не прошло и месяца, как Сбер во второй раз поднял минимальные ставки по базовой ипотеке на 1,3 пп до 19.5%. Кстати, чтобы получить минимальную ставку, нужно еще иметь белый доход, оформить комплексное страхование, внести ПВ 30% и взять большую сумму кредита. А еще желательно быть зарплатным клиентом.

🧐 Вы наверняка уже заметили, что Сбер не первый раз действует на опережение. Герман Греф действительно входит в финансовый и политический истеблишмент страны. Не то что бы г-жа Набиуллина сливает ему свои планы (это вряд ли), но человек явно причастен к обсуждению темы. Сам он скромно объясняет повышение тем, что видит рост доходностей ОФЗ.

❓ Почему консенсус рынка склоняется к повышению ставки 26 июля:

✔️ Инфляция растет безоткатно, последние данные Росстата - 8.6% годовых.

✔️ Безработица на исторических минимумах, зарплаты в ВПК растут, а Всемирный банк объявил нас страной с высокими доходами населения (наши СМИ не умолкают об этом с утра).

✔️ Кредитование продолжает перегреваться, несмотря на все ужесточения ЦБ.

✔️ 1 июля проиндексированы тарифы ЖКХ, в среднем по стране +10%.

✔️ Спрос на флоатеры преобладает на рынке долга.

✔️ Даже если оставят 16%, рынок готовится к жесткой риторике на длительный срок.

❓ Почему нам важно следить за этим вопросом? Высокая ставка, в сочетании с крепким рублем, - главный фактор давления на котировки акций. Пока доходности в инструментах с низким риском вкуснее, чем у дивидендных бумаг, на уверенный разворот вверх рассчитывать не стоит.

💰 Мы всегда ждали летний дивидендный сезон, но при высокой ставке он теряет свою магическую силу. А вот дивгэпы никто не отменял: на следующей неделе увидим, как пройдет отсечка по Сберу.

💼 Какое поведение на фондовом рынке я считаю разумным в текущей ситуации?

✅ Продолжать пользоваться высокой доходностью там, где она сегодня уже есть (фонды ликвидности, депозиты, короткие облигации, флоатеры и т.п.).

✅ Формировать вотч-лист по акциям на случай ухода индекса существенно ниже 3000 п., а также по длинным облигациям, чтобы не пропустить разворот в ДКП.

✊ Всем успеха в инвестициях и здравомыслия!

#ставка #акции #облигации

🔺 Не прошло и месяца, как Сбер во второй раз поднял минимальные ставки по базовой ипотеке на 1,3 пп до 19.5%. Кстати, чтобы получить минимальную ставку, нужно еще иметь белый доход, оформить комплексное страхование, внести ПВ 30% и взять большую сумму кредита. А еще желательно быть зарплатным клиентом.

🧐 Вы наверняка уже заметили, что Сбер не первый раз действует на опережение. Герман Греф действительно входит в финансовый и политический истеблишмент страны. Не то что бы г-жа Набиуллина сливает ему свои планы (это вряд ли), но человек явно причастен к обсуждению темы. Сам он скромно объясняет повышение тем, что видит рост доходностей ОФЗ.

❓ Почему консенсус рынка склоняется к повышению ставки 26 июля:

✔️ Инфляция растет безоткатно, последние данные Росстата - 8.6% годовых.

✔️ Безработица на исторических минимумах, зарплаты в ВПК растут, а Всемирный банк объявил нас страной с высокими доходами населения (наши СМИ не умолкают об этом с утра).

✔️ Кредитование продолжает перегреваться, несмотря на все ужесточения ЦБ.

✔️ 1 июля проиндексированы тарифы ЖКХ, в среднем по стране +10%.

✔️ Спрос на флоатеры преобладает на рынке долга.

✔️ Даже если оставят 16%, рынок готовится к жесткой риторике на длительный срок.

❓ Почему нам важно следить за этим вопросом? Высокая ставка, в сочетании с крепким рублем, - главный фактор давления на котировки акций. Пока доходности в инструментах с низким риском вкуснее, чем у дивидендных бумаг, на уверенный разворот вверх рассчитывать не стоит.

💰 Мы всегда ждали летний дивидендный сезон, но при высокой ставке он теряет свою магическую силу. А вот дивгэпы никто не отменял: на следующей неделе увидим, как пройдет отсечка по Сберу.

💼 Какое поведение на фондовом рынке я считаю разумным в текущей ситуации?

✅ Продолжать пользоваться высокой доходностью там, где она сегодня уже есть (фонды ликвидности, депозиты, короткие облигации, флоатеры и т.п.).

✅ Формировать вотч-лист по акциям на случай ухода индекса существенно ниже 3000 п., а также по длинным облигациям, чтобы не пропустить разворот в ДКП.

✊ Всем успеха в инвестициях и здравомыслия!

#ставка #акции #облигации

Дивиденды - наше всё!

💰 Идет рекордный за всю историю российского рынка дивидендный сезон - совокупно до 4.9 трлн рублей выплат. Но доля реинвестирования в этот раз будет ниже обычного из-за высоких ставок: депозиты дают 16-18%, ОФЗ 15-16%, фонды ликвидности около 15%. А средняя дивдоходность рынка - около 9%.

🤑 Исторически российский массовый инвестор ориентируется прежде всего на дивидендную доходность. Классика жанра - Лукойл, Сбер, Сургут преф, Татнефть, МТС и др. Сказывается народная привычка сравнивать ставки по вкладам в банках. Фундаментальный, технический анализ и пр. - это все сложно и не очевидно.

🔎 Проясним, почему в России вообще сравнительно большие дивиденды? В т.ч. оттого, что когда наш рынок был частью мировой финансовой системы, имела место заинтересованность мажоритариев в выводе прибыли в зарубежные юрисдикции. Сейчас с этим сложно, а государство имеет возможность получить своё через налоги (как в Газпроме).

🔮 Двузначная дивдоходность будет постепенно уходить в прошлое. Не только повышать, но и поддерживать её будет сложно в условиях роста налоговой нагрузки и санкций. В то же время котировки самих акций на длинном горизонте будут расти - как минимум по мере девальвации рубля и инфляции. Нормальная по меркам развитых рынков величина - 3-5%, развивающихся - 5-7%. И мы тоже будем идти в эту сторону, хотя это и не будет быстро.

🎓 Но давайте все же отойдем от логики линейного сравнения доходности, это работает сложнее. На краткосрочном горизонте дивиденды действительно проигрывают инструментам, следующим за ключевой ставкой. Но в долгосрочной перспективе дивидендные акции интереснее. Их курсовая стоимость растет, в т.ч. под влиянием новостей о предстоящих выплатах.

💼 Для меня дивиденды не являются стержнем стратегии, это одна из её составляющих, аргумент при выборе бумаги в портфель. Главное - найти на рынке скрытые, неочевидные драйверы, которые позволят раскрыть потенциал и приведут к росту стоимости бумаги. Если бонусом получу дивиденды - не откажусь!...

#акции #дивиденды #доходность

💰 Идет рекордный за всю историю российского рынка дивидендный сезон - совокупно до 4.9 трлн рублей выплат. Но доля реинвестирования в этот раз будет ниже обычного из-за высоких ставок: депозиты дают 16-18%, ОФЗ 15-16%, фонды ликвидности около 15%. А средняя дивдоходность рынка - около 9%.

🤑 Исторически российский массовый инвестор ориентируется прежде всего на дивидендную доходность. Классика жанра - Лукойл, Сбер, Сургут преф, Татнефть, МТС и др. Сказывается народная привычка сравнивать ставки по вкладам в банках. Фундаментальный, технический анализ и пр. - это все сложно и не очевидно.

🔎 Проясним, почему в России вообще сравнительно большие дивиденды? В т.ч. оттого, что когда наш рынок был частью мировой финансовой системы, имела место заинтересованность мажоритариев в выводе прибыли в зарубежные юрисдикции. Сейчас с этим сложно, а государство имеет возможность получить своё через налоги (как в Газпроме).

🔮 Двузначная дивдоходность будет постепенно уходить в прошлое. Не только повышать, но и поддерживать её будет сложно в условиях роста налоговой нагрузки и санкций. В то же время котировки самих акций на длинном горизонте будут расти - как минимум по мере девальвации рубля и инфляции. Нормальная по меркам развитых рынков величина - 3-5%, развивающихся - 5-7%. И мы тоже будем идти в эту сторону, хотя это и не будет быстро.

🎓 Но давайте все же отойдем от логики линейного сравнения доходности, это работает сложнее. На краткосрочном горизонте дивиденды действительно проигрывают инструментам, следующим за ключевой ставкой. Но в долгосрочной перспективе дивидендные акции интереснее. Их курсовая стоимость растет, в т.ч. под влиянием новостей о предстоящих выплатах.

💼 Для меня дивиденды не являются стержнем стратегии, это одна из её составляющих, аргумент при выборе бумаги в портфель. Главное - найти на рынке скрытые, неочевидные драйверы, которые позволят раскрыть потенциал и приведут к росту стоимости бумаги. Если бонусом получу дивиденды - не откажусь!...

#акции #дивиденды #доходность

⚖️ Действия, которые необходимо предпринять для подачи заявления, подробно описаны в инструкции. От держателей депозитарных расписок FIVE с хранением в российском депозитарии не требуется каких-либо дополнительных действий: распределение для них будет автоматическим и произойдет ориентировочно в августе 2024 года.

🌐 Происходящее - часть процесса переезда в РФ - первый и пока единственный случай принудительной редомициляции, в рамках которой по решению суда права нидерландского холдинга приостановлены. Судя по сообщениям компании, юридическая процедура проходит успешно, и скоро я стану владельцем акций, с перспективой выплат дивидендов!

#FIVE #редомициляция #акции

Please open Telegram to view this post

VIEW IN TELEGRAM

Мои пять копеек про делистинг

🏛 Банковский конгресс в Питере богат на откровения, и по традиции не обошлось без Костина. Его слова про “готовим дивидендный сюрприз” рынок пропустил мимо ушей: слишком много уже было сюрпризов. А вот про “делистинг крупных компаний” - это что-то новое в программе!

🎤 Итак, Андрей Костин поведал нам, что многие крупные эмитенты думают о делистинге, “если бы им дали”. Чем объяснил такое желание:

✔️ Без западных инвесторов капитализация сильно упала, при этом прибыли устойчиво высоки;

✔️ Делиться прибылью с миноритариями финансово невыгодно, ведь это не ведет к росту капитализации;

✔️ Статус ПАО - скорее обуза, из-за обязанности раскрывать информацию в условиях санкций.

🤨 Просто отмахнуться от такого сложно. Всё-таки это сказала не девушка-хостес за стойкой в фойе, а целый глава второго банка в стране! Более того, с ним во многом согласился председатель набсовета Мосбиржи Швецов.

Мои мысли по теме, поднятой Костиным.

👉 Ждать делистинга, по крайней мере от голубых фишек, не стоит: это прямо противоречит генеральной линии партии на удвоение капитализации отечественного рынка к 2030 г.

👉 Вместо делистинга, компаниям скорее разрешат не раскрывать чувствительную информацию, т.е. быть "условно публичными". Таких и сейчас немало на рынке.

🗣 На том же Конгрессе много говорили о завоевании доверия частного инвестора. Как-никак, удвоение рынка зависит в первую очередь от нас. Инвестирование “вслепую” не очень вписывается в эту логику. Но для миноритария хуже делистинга - только дефолт, поэтому лучше уж неполное раскрытие, чем потеря эмитента в портфеле, с сомнительной выгодой от выкупа!

#акции #эмитенты #делистинг

🏛 Банковский конгресс в Питере богат на откровения, и по традиции не обошлось без Костина. Его слова про “готовим дивидендный сюрприз” рынок пропустил мимо ушей: слишком много уже было сюрпризов. А вот про “делистинг крупных компаний” - это что-то новое в программе!

🎤 Итак, Андрей Костин поведал нам, что многие крупные эмитенты думают о делистинге, “если бы им дали”. Чем объяснил такое желание:

✔️ Без западных инвесторов капитализация сильно упала, при этом прибыли устойчиво высоки;

✔️ Делиться прибылью с миноритариями финансово невыгодно, ведь это не ведет к росту капитализации;

✔️ Статус ПАО - скорее обуза, из-за обязанности раскрывать информацию в условиях санкций.

🤨 Просто отмахнуться от такого сложно. Всё-таки это сказала не девушка-хостес за стойкой в фойе, а целый глава второго банка в стране! Более того, с ним во многом согласился председатель набсовета Мосбиржи Швецов.

Мои мысли по теме, поднятой Костиным.

👉 Ждать делистинга, по крайней мере от голубых фишек, не стоит: это прямо противоречит генеральной линии партии на удвоение капитализации отечественного рынка к 2030 г.

👉 Вместо делистинга, компаниям скорее разрешат не раскрывать чувствительную информацию, т.е. быть "условно публичными". Таких и сейчас немало на рынке.

🗣 На том же Конгрессе много говорили о завоевании доверия частного инвестора. Как-никак, удвоение рынка зависит в первую очередь от нас. Инвестирование “вслепую” не очень вписывается в эту логику. Но для миноритария хуже делистинга - только дефолт, поэтому лучше уж неполное раскрытие, чем потеря эмитента в портфеле, с сомнительной выгодой от выкупа!

#акции #эмитенты #делистинг

🕯 Стоит ли свеч игра в отсечку?

📅 Наступил пик отсечек и выплат дивидендов, совокупно до 2 трлн рублей (если считать с мажорами, государством и заблокированными нерезами). Из “крупняка”:

✔️ Сбер - закрытие реестра 11.07 / выплата до 25.07;

✔️ Роснефть - 09.07/23.07;

✔️ Татнефть - 09.07/23.07;

✔️ Башнефть - 12.07/26.07;

✔️ Магнит - 15.07/29.07;

✔️ МТС - 16.07/30.07;

✔️ Сургут - 17.07/01.08.

Самые популярные вопросы по теме:

❓ Как отсечки и выплаты повлияют на весь рынок?

❓ Стоит ли пытаться заработать на отсечке?

👉 Ответ на первый вопрос в этом году отличается от предыдущих. Мы впервые попали в длительную фазу высокой ставки. Были всплески в 2014 и 2022 гг. (до 17% и 20%), но они длились всего пару месяцев. Сегодня мы видим явное преимущество в доходности депозитов, фондов ликвидности и облигаций (кроме длинных, их время еще впереди). Поэтому объёмы реинвестирования полученных сумм под большим вопросом, ведь дивдоходность рынка в среднем 9%. А вот на фоне гэпов, особенно на Сбере, может потрясти.

👉 На второй вопрос однозначного ответа нет. В целом, суету вокруг точки входа/выхода под отсечку сложно назвать долгосрочной стратегией, скорее поиск тактических выгод, даже если вы придерживаетесь этой тактики много лет.

Определенный смысл в этом есть, если уметь анализировать три фактора.

1️⃣ Текущая фаза рынка. Если тренд устойчиво восходящий и сильный, покупка на низах после дивгэпа отыграется быстрее, и наоборот.

2️⃣ Сила самой бумаги, как исторически она закрывала гэпы, как соотносилась глубина падения с дивдоходностью. Самый очевидный пример - Сбер, который возвращает потери стабильно и сравнительно быстро, за исключением пары лет (в 2014-м - почти год).

3️⃣ От чего зависит закрытие гэпа. Есть особые случаи, как префы Сургута - прокси на курс рубля. Мы не знаем, каким он будет на конец года, а значит игра в отсечку несет риск застрять в просадке надолго.

💼 Каков мой подход? Если уж у вас есть навык анализа рынка и конкретных бумаг, то он заслуживает лучшего применения. Тактически: наибольшую выгоду приносит вход до объявления дивидендов, когда рост на ожиданиях еще в самом начале. Стратегически важен прогноз по крайней мере на ближайшие годы: как компания способна генерировать денежный поток, платить акционерам в кризисные времена, придерживаться дивидендной политики.

💰 Всем успешных инвестиций и заработка на дивидендах!

#акции #дивиденды #стратегия

📅 Наступил пик отсечек и выплат дивидендов, совокупно до 2 трлн рублей (если считать с мажорами, государством и заблокированными нерезами). Из “крупняка”:

✔️ Сбер - закрытие реестра 11.07 / выплата до 25.07;

✔️ Роснефть - 09.07/23.07;

✔️ Татнефть - 09.07/23.07;

✔️ Башнефть - 12.07/26.07;

✔️ Магнит - 15.07/29.07;

✔️ МТС - 16.07/30.07;

✔️ Сургут - 17.07/01.08.

Самые популярные вопросы по теме:

❓ Как отсечки и выплаты повлияют на весь рынок?

❓ Стоит ли пытаться заработать на отсечке?

👉 Ответ на первый вопрос в этом году отличается от предыдущих. Мы впервые попали в длительную фазу высокой ставки. Были всплески в 2014 и 2022 гг. (до 17% и 20%), но они длились всего пару месяцев. Сегодня мы видим явное преимущество в доходности депозитов, фондов ликвидности и облигаций (кроме длинных, их время еще впереди). Поэтому объёмы реинвестирования полученных сумм под большим вопросом, ведь дивдоходность рынка в среднем 9%. А вот на фоне гэпов, особенно на Сбере, может потрясти.

👉 На второй вопрос однозначного ответа нет. В целом, суету вокруг точки входа/выхода под отсечку сложно назвать долгосрочной стратегией, скорее поиск тактических выгод, даже если вы придерживаетесь этой тактики много лет.

Определенный смысл в этом есть, если уметь анализировать три фактора.

1️⃣ Текущая фаза рынка. Если тренд устойчиво восходящий и сильный, покупка на низах после дивгэпа отыграется быстрее, и наоборот.

2️⃣ Сила самой бумаги, как исторически она закрывала гэпы, как соотносилась глубина падения с дивдоходностью. Самый очевидный пример - Сбер, который возвращает потери стабильно и сравнительно быстро, за исключением пары лет (в 2014-м - почти год).

3️⃣ От чего зависит закрытие гэпа. Есть особые случаи, как префы Сургута - прокси на курс рубля. Мы не знаем, каким он будет на конец года, а значит игра в отсечку несет риск застрять в просадке надолго.

💼 Каков мой подход? Если уж у вас есть навык анализа рынка и конкретных бумаг, то он заслуживает лучшего применения. Тактически: наибольшую выгоду приносит вход до объявления дивидендов, когда рост на ожиданиях еще в самом начале. Стратегически важен прогноз по крайней мере на ближайшие годы: как компания способна генерировать денежный поток, платить акционерам в кризисные времена, придерживаться дивидендной политики.

💰 Всем успешных инвестиций и заработка на дивидендах!

#акции #дивиденды #стратегия

Что-то пошло не так...

📉 Индекс IPO (#MIPORR) заметно отстал от индекса Мосбиржи полной доходности (#MCFTRR). Несмотря на это, бум размещений никто не отменяет, в очереди десятки новых имен.

📊 В индекс IPO входят 17 эмитентов, ставших публичными за последний год. Не буду здесь разбирать отдельные кейсы - места в посте не хватит. Сфокусируемся на общей тенденции и как нам к ней относиться.

❓Начнем с того, откуда взялся бум размещений. При таких высоких ставках по облигациям и кредитам, гораздо выгоднее выйти на биржу, вложиться в маркетинг и привлечь практически бесплатные деньги инвесторов. Особо выделяется сектор IT, который остро нуждается в финансировании, конкурируя за импортозамещение и дефицитных специалистов.

Попробуем разобраться в причинах снижения относительно широкого рынка.

🔎 Для сегодняшних IPO характерна минимальная аллокация, которую забирают в основном “физики”. Они изначально планировали заработать на ажиотажном спросе и сразу продать. При этом есть вероятность SPO, ведь некоторые компании используют двухступенчатый выход на биржу:

▪️ Старт с минимальным free float, что позволяет разместиться по верхней планке;

▪️ Последующее увеличение free float - для повышения ликвидности, попадания в индекс и т.д. (пример - Астра)

Что важно учитывать сегодня

1️⃣ Текущая ситуация не показательна: падает весь рынок. Имея высокую бету, небольшие по размеру “новички” более волатильны и падают быстрее индекса. Есть шанс, что отскочат тоже быстрее. Правда, вопрос в горизонте: ставка будет давить на акции еще долго.

🧐 А вообще, любое сравнение относительно. Можно взять Газпром и сравнить с индексом, там картинка будет похуже, чем в IPO.

2️⃣ Горизонт наблюдения не показателен: индексу меньше 3-х месяцев. Для долгосрочного анализа - ни о чём. Вполне возможно, что позже и результаты будут другими. Но это, как всегда, зависит от потенциала каждого конкретного эмитента. Рост после падения - не гарантированная опция.

🎓 Общий вывод. Не нужно, и даже опасно смотреть на IPO как на шанс быстро разбогатеть. Это всего лишь инструмент, как и любой другой. Само по себе IPO мало чем выделяет компанию среди других. Для нас - ничего нового: обязательный фундаментальный анализ перспектив бизнеса, выбор единиц из десятков и сотен вариантов.

#акции #ipo #MIPO

📉 Индекс IPO (#MIPORR) заметно отстал от индекса Мосбиржи полной доходности (#MCFTRR). Несмотря на это, бум размещений никто не отменяет, в очереди десятки новых имен.

📊 В индекс IPO входят 17 эмитентов, ставших публичными за последний год. Не буду здесь разбирать отдельные кейсы - места в посте не хватит. Сфокусируемся на общей тенденции и как нам к ней относиться.

❓Начнем с того, откуда взялся бум размещений. При таких высоких ставках по облигациям и кредитам, гораздо выгоднее выйти на биржу, вложиться в маркетинг и привлечь практически бесплатные деньги инвесторов. Особо выделяется сектор IT, который остро нуждается в финансировании, конкурируя за импортозамещение и дефицитных специалистов.

Попробуем разобраться в причинах снижения относительно широкого рынка.

🔎 Для сегодняшних IPO характерна минимальная аллокация, которую забирают в основном “физики”. Они изначально планировали заработать на ажиотажном спросе и сразу продать. При этом есть вероятность SPO, ведь некоторые компании используют двухступенчатый выход на биржу:

▪️ Старт с минимальным free float, что позволяет разместиться по верхней планке;

▪️ Последующее увеличение free float - для повышения ликвидности, попадания в индекс и т.д. (пример - Астра)

Что важно учитывать сегодня

1️⃣ Текущая ситуация не показательна: падает весь рынок. Имея высокую бету, небольшие по размеру “новички” более волатильны и падают быстрее индекса. Есть шанс, что отскочат тоже быстрее. Правда, вопрос в горизонте: ставка будет давить на акции еще долго.

🧐 А вообще, любое сравнение относительно. Можно взять Газпром и сравнить с индексом, там картинка будет похуже, чем в IPO.

2️⃣ Горизонт наблюдения не показателен: индексу меньше 3-х месяцев. Для долгосрочного анализа - ни о чём. Вполне возможно, что позже и результаты будут другими. Но это, как всегда, зависит от потенциала каждого конкретного эмитента. Рост после падения - не гарантированная опция.

🎓 Общий вывод. Не нужно, и даже опасно смотреть на IPO как на шанс быстро разбогатеть. Это всего лишь инструмент, как и любой другой. Само по себе IPO мало чем выделяет компанию среди других. Для нас - ничего нового: обязательный фундаментальный анализ перспектив бизнеса, выбор единиц из десятков и сотен вариантов.

#акции #ipo #MIPO

{kind=link}