📆 Важные корпоративные события на неделе с 26 по 30 июля.

26 июля

📌 Лента - операционные результаты за 2 кв. и финансовая отчетность по МСФО за 1 полугодие 2021 г.

📌 Русагро - операционные результаты за 2 кв. 2021 г.

27 июля

📌 РУСАЛ - операционные результаты за 2 кв. 2021 г.

📌 En+ - публикует операционные результаты за I2 кв. 2021 г.

28 июня

📌 Яндекс - финансовые результаты по МСФО за 2 кв. 2021 г.

📌 Новатэк - финансовые результаты по МСФО за 2 кв. 2021 г.

📌 Энел Россия - финансовые результаты по МСФО за 1 полугодие 2021 г.

📌 Юнипро - финансовые результаты по РСБУ за 2 кв. 2021 г.

29 июля

📌 Сбер - финансовые результаты по МСФО за 2 кв. 2021 г.

📌 Mail - финансовые результаты по МСФО за 2 кв. 2021 г.

📌 Магнит - неаудированные операционные и финансовые результаты за 2 кв. 2021 г.

📌 ТГК-1 - операционные результаты за 2 кв. 2021 г.

📌 Евраз - операционные результаты за 2 кв. 2021 г.

📌 Россети - совет директоров по вопросу о продаже "дочками" акций ряда энергетических компаний

30 июля

📌 Последний день торгов GDR ЛСР на Лондонской бирже LSE.

🇺🇲 Отчёты популярных эмитентов на СПб бирже:

💲 26 июля - отчёты Tesla (#TSLA), Lockheed Martin (#LMT) и др.

💲 27 июля - отчёты Apple (#AAPL), Microsoft (#MSFT), Alphabet (#GOOGL), Visa (#V), UPS (#UPS), AMD (#AMD), Starbucks (SBUX), Raytheon Technologies (RT), General Electric (#GE), 3M (MMM), Xerox (XRX) и др.

💲 28 июля - отчёты Facebook (#FB), PayPal (#PYPL), Pfizer (#PFE), McDonald's (#MCD), QUALCOMM (#QCOM), Ford (#F), Boeing (#BA), Lam Research (LRCX), Spotify (#SPOT) и др.

💲 29 июля - Amazon (#AMZN), Mastercard (#MA), Merck (#MRK), Microstrategy (MSRT), Comcast (CMCSA), Shell (#RDS), T-Mobile (#TMUS), Nokia (#NOK), Gilead (#GILD) и др.

💲 30 июля - Exxon Mobil (#XOM), AbbVie (#ABBV), Chevronи (#CVX), Caterpillar (#CAT), Procter & Gamble (#PG), Colgate-Palmolive (CL) др.

🔔 Результаты корпоративных событий и другие новости публикуются на канале "Ленивые инвестиции": https://t.me/investlazy.

👀 За чем следим на этой неделе.

✅ Геополитика: встреча по стратегической стабильности между Россией и США в Женеве

✅ На этой неделе пик cезона отчётностей в США и в России за 2 квартал и 1 полугодие

✅ Дивидендный сезон на российском и американском рынках.

✅ Китай: прессинг технологических компаний с листингом в США.

✅ Ставки и стимулы в США: заседание ФРС 28 июля.

Дополняйте список важными событиями в комментариях.

26 июля

📌 Лента - операционные результаты за 2 кв. и финансовая отчетность по МСФО за 1 полугодие 2021 г.

📌 Русагро - операционные результаты за 2 кв. 2021 г.

27 июля

📌 РУСАЛ - операционные результаты за 2 кв. 2021 г.

📌 En+ - публикует операционные результаты за I2 кв. 2021 г.

28 июня

📌 Яндекс - финансовые результаты по МСФО за 2 кв. 2021 г.

📌 Новатэк - финансовые результаты по МСФО за 2 кв. 2021 г.

📌 Энел Россия - финансовые результаты по МСФО за 1 полугодие 2021 г.

📌 Юнипро - финансовые результаты по РСБУ за 2 кв. 2021 г.

29 июля

📌 Сбер - финансовые результаты по МСФО за 2 кв. 2021 г.

📌 Mail - финансовые результаты по МСФО за 2 кв. 2021 г.

📌 Магнит - неаудированные операционные и финансовые результаты за 2 кв. 2021 г.

📌 ТГК-1 - операционные результаты за 2 кв. 2021 г.

📌 Евраз - операционные результаты за 2 кв. 2021 г.

📌 Россети - совет директоров по вопросу о продаже "дочками" акций ряда энергетических компаний

30 июля

📌 Последний день торгов GDR ЛСР на Лондонской бирже LSE.

🇺🇲 Отчёты популярных эмитентов на СПб бирже:

💲 26 июля - отчёты Tesla (#TSLA), Lockheed Martin (#LMT) и др.

💲 27 июля - отчёты Apple (#AAPL), Microsoft (#MSFT), Alphabet (#GOOGL), Visa (#V), UPS (#UPS), AMD (#AMD), Starbucks (SBUX), Raytheon Technologies (RT), General Electric (#GE), 3M (MMM), Xerox (XRX) и др.

💲 28 июля - отчёты Facebook (#FB), PayPal (#PYPL), Pfizer (#PFE), McDonald's (#MCD), QUALCOMM (#QCOM), Ford (#F), Boeing (#BA), Lam Research (LRCX), Spotify (#SPOT) и др.

💲 29 июля - Amazon (#AMZN), Mastercard (#MA), Merck (#MRK), Microstrategy (MSRT), Comcast (CMCSA), Shell (#RDS), T-Mobile (#TMUS), Nokia (#NOK), Gilead (#GILD) и др.

💲 30 июля - Exxon Mobil (#XOM), AbbVie (#ABBV), Chevronи (#CVX), Caterpillar (#CAT), Procter & Gamble (#PG), Colgate-Palmolive (CL) др.

🔔 Результаты корпоративных событий и другие новости публикуются на канале "Ленивые инвестиции": https://t.me/investlazy.

👀 За чем следим на этой неделе.

✅ Геополитика: встреча по стратегической стабильности между Россией и США в Женеве

✅ На этой неделе пик cезона отчётностей в США и в России за 2 квартал и 1 полугодие

✅ Дивидендный сезон на российском и американском рынках.

✅ Китай: прессинг технологических компаний с листингом в США.

✅ Ставки и стимулы в США: заседание ФРС 28 июля.

Дополняйте список важными событиями в комментариях.

🚀 Итоги недели: ещё раз переписали хаи, но на вершине тревожно и скользко.

🇷🇺 Индекс Мосбиржи: +1%, РТС +2.5%. Рубль укрепился к доллару на 1%, сходив ниже 73. Правда, в пятницу, как обычно перед выходными, на всякий случай девальвировался на 30 коп. Нефть помогла рублю - выросла за неделю на 1.5% ($75.15). Другие наши экспортные товары - металлы, газ - тоже на хаях. На фронтах геополитики затишье, Минфин успешно размещает ОФЗ, повышение ставки ЦБ сделало рублёвые активы немного привлекательнее.

🇺🇸 S&P500 +0.3%, Nasdaq -1%. Пробиты очередные исторические хаи, но конец недели принёс тревогу и неуверенность. В разгаре сезон отчётов, которые показывают сильные результаты, рост прибыли порой кратный. Однако рынку нужен не просто позитив, а гарантии сохранения темпов роста. Поэтому даже на очень хороших отчётах котировки валятся вниз. Похоже, дело в риторике ФРС, которая допускает сворачивание программы стимулов уже в этом году. Разгром китайских техов тоже не добавляет позитива.

🚀 Биткоин на этой неделе сделал рывок на 15% и преодолел отметку $42 тыс. Очевидно, крипторынок уже переварил гонения в Китае. Киты - фонды и инвесткомпании - во время просадки скупали биткоин и продолжали создавать инфраструктуру для применения криптовалют в качестве средства платежа.

🏆 Топ-5 событий недели:

1️⃣ Китайские акции частично отскочили после провала на прошлой неделе, но всё ещё находятся под давлением из-за политики властей страны и растущих рисков делистинга в США.

2️⃣ Сбер и ВТБ отчитались о рекордной прибыли за 2 кв. и 1 полугодие. Но это не помогло котировкам вырасти.

3️⃣ Американский регулятор SEC приостановила приём заявок на IPO от китайских компаний до издания новых правил, обеспечивающих гарантии политической прозрачности для инвесторов.

4️⃣ Акции #AMZN упали на 7.5% после выхода сильной отчётности за 2 кв. Компания даёт прогноз о замедлении темпов роста продаж во 2 полугодии.

5️⃣ Норникель получил новый экологический иск на ₽58,7 млрд.

👇Топ-5 лучших и худших акций недели - в следующем посте.

🇷🇺 Индекс Мосбиржи: +1%, РТС +2.5%. Рубль укрепился к доллару на 1%, сходив ниже 73. Правда, в пятницу, как обычно перед выходными, на всякий случай девальвировался на 30 коп. Нефть помогла рублю - выросла за неделю на 1.5% ($75.15). Другие наши экспортные товары - металлы, газ - тоже на хаях. На фронтах геополитики затишье, Минфин успешно размещает ОФЗ, повышение ставки ЦБ сделало рублёвые активы немного привлекательнее.

🇺🇸 S&P500 +0.3%, Nasdaq -1%. Пробиты очередные исторические хаи, но конец недели принёс тревогу и неуверенность. В разгаре сезон отчётов, которые показывают сильные результаты, рост прибыли порой кратный. Однако рынку нужен не просто позитив, а гарантии сохранения темпов роста. Поэтому даже на очень хороших отчётах котировки валятся вниз. Похоже, дело в риторике ФРС, которая допускает сворачивание программы стимулов уже в этом году. Разгром китайских техов тоже не добавляет позитива.

🚀 Биткоин на этой неделе сделал рывок на 15% и преодолел отметку $42 тыс. Очевидно, крипторынок уже переварил гонения в Китае. Киты - фонды и инвесткомпании - во время просадки скупали биткоин и продолжали создавать инфраструктуру для применения криптовалют в качестве средства платежа.

🏆 Топ-5 событий недели:

1️⃣ Китайские акции частично отскочили после провала на прошлой неделе, но всё ещё находятся под давлением из-за политики властей страны и растущих рисков делистинга в США.

2️⃣ Сбер и ВТБ отчитались о рекордной прибыли за 2 кв. и 1 полугодие. Но это не помогло котировкам вырасти.

3️⃣ Американский регулятор SEC приостановила приём заявок на IPO от китайских компаний до издания новых правил, обеспечивающих гарантии политической прозрачности для инвесторов.

4️⃣ Акции #AMZN упали на 7.5% после выхода сильной отчётности за 2 кв. Компания даёт прогноз о замедлении темпов роста продаж во 2 полугодии.

5️⃣ Норникель получил новый экологический иск на ₽58,7 млрд.

👇Топ-5 лучших и худших акций недели - в следующем посте.

🏛 Санкт-Петербургская биржа выложила отчёт за июль. Посмотрим, чего там наторговали.

🏆 Рейтинг акций-лидеров по объему торгов меня почему-то не удивил:

1️⃣ Virgin Galactic (#SPCE) - 24,89% от общего объема торгов в июне

2️⃣ TAL Education (#TAL) - 5,37%

3️⃣ Moderna (#MRNA) - 4,89%

4️⃣ Tesla (#TSLA) - 4,10%

5️⃣ Alibaba (#BABA) - 3,88%

6️⃣ Amazon (#AMZN) - 2,50%

7️⃣ VipShop (#VIPS) - 2,34%

8️⃣ Apple (#AAPL) - 2,07%

9️⃣ Baidu (#BIDU) - 1,48%

🔟 MicroStrategy (#MSTR) - 1,17%

💼 Топ-10 иностранных акций в портфелях инвесторов на конец июля (средний портфель):

1️⃣ Alibaba (#BABA) - 5,41%

2️⃣ Tesla (#TSLA) - 4,1%)

3️⃣ Virgin Galactic (#SPCE) - 3,86%

4️⃣ Apple (#AAPL) - 3,27%

5️⃣ Freedom Holding (#FRHC) - 2,67%

6️⃣ Amazon (#AMZN) - 2,05%

7️⃣ Boeing (#BA) - 1,97%

8️⃣ Baidu (#BIDU) - 1,76%

9️⃣ Vipshop (#VIPS,)- 1,63%

🔟 Microsoft (#MSFT) - 1,43%

💲 Всего сделки заключались с 1 568 иностранными акциями и депозитарными расписками, с 22 еврооблигациями.

Насколько перечень совпал со списком ваших сделок? Примечательно, что многое из перечисленного ушло в коррекцию, наглядное доказательство, что ленивому инвестору лучше держаться подальше от хайповых историй.

🏆 Рейтинг акций-лидеров по объему торгов меня почему-то не удивил:

1️⃣ Virgin Galactic (#SPCE) - 24,89% от общего объема торгов в июне

2️⃣ TAL Education (#TAL) - 5,37%

3️⃣ Moderna (#MRNA) - 4,89%

4️⃣ Tesla (#TSLA) - 4,10%

5️⃣ Alibaba (#BABA) - 3,88%

6️⃣ Amazon (#AMZN) - 2,50%

7️⃣ VipShop (#VIPS) - 2,34%

8️⃣ Apple (#AAPL) - 2,07%

9️⃣ Baidu (#BIDU) - 1,48%

🔟 MicroStrategy (#MSTR) - 1,17%

💼 Топ-10 иностранных акций в портфелях инвесторов на конец июля (средний портфель):

1️⃣ Alibaba (#BABA) - 5,41%

2️⃣ Tesla (#TSLA) - 4,1%)

3️⃣ Virgin Galactic (#SPCE) - 3,86%

4️⃣ Apple (#AAPL) - 3,27%

5️⃣ Freedom Holding (#FRHC) - 2,67%

6️⃣ Amazon (#AMZN) - 2,05%

7️⃣ Boeing (#BA) - 1,97%

8️⃣ Baidu (#BIDU) - 1,76%

9️⃣ Vipshop (#VIPS,)- 1,63%

🔟 Microsoft (#MSFT) - 1,43%

💲 Всего сделки заключались с 1 568 иностранными акциями и депозитарными расписками, с 22 еврооблигациями.

Насколько перечень совпал со списком ваших сделок? Примечательно, что многое из перечисленного ушло в коррекцию, наглядное доказательство, что ленивому инвестору лучше держаться подальше от хайповых историй.

🗓 Итоги недели: эффект привыкания - то, что напугало бы рынок полгода назад, сегодня игнорируется.

🇷🇺 Российский рынок, измотанный скачками вверх и вниз (но больше вниз), завяз в боковике, хотя волатильность пока никуда не делась. Индекс Мосбиржи -0.5%, (3 471 п.). РТС +0.05% (1 436 п.). РТС вышел в плюс благодаря рублю, который укрепился к доллару на 2.4% и завершил неделю ниже 76. Накал истерики хоть остаётся горячим, но градус несколько сбавил. Геополитика стала рутиной, идёт вялое переругивание в дежурном порядке.

⛽ Нефть поддержала рубль и российский рынок. В пятницу котировки Brent превысилb $93 за баррель впервые с августа 2014 года. Правда, доллар тогда стоит 38 рублей. Нефть, в свою очередь, поддержал растущий спрос и неспособность стран ОПЕК+ выбрать даже те лимиты, которые им разрешено качать.

🔥 Газ в Европе в коридоре $900-1000 куб. м. Заполнение газохранилищ на минимальном уровне, на 25% ниже января 2020 г. Но прибывающие танкеры с СПГ сбивают цену. И не только цену: Газпром отчитался о резком снижении экспорта на 41,1% г/г. в январе. Позитив на востоке - вчера в Китае на встрече Путина и тов. Си обсуждался новый газовый контракт о поставках 10 млрд куб.м. в год.

.

🇺🇲 Американские индексы растут, несмотря на тревожный фон ужесточения ДКП. S&P500 +1.56% (4 500 п), Nasdaq +2.43 (14 098 п.). Рынок прайсит повышение ставки ФРС сразу на 0.5 п.п. в марте. Об этом говорит и резкий рост доходности 10-леток US трежерис почти до 2%. Однако упасть индексам не дают яркие события в рамках сезона отчётностей. Эпически упала Meta (#FB), зато хорошо выросли Amazon и Alphabet.

🇨🇳 Китаю на этой неделе особо нечего сказать по делу - он отмечал новый год и готовился к открытию олимпиады. Только гонконгский Hang Seng в пятницу вышел на работу и сразу вырос на 3,25%. Настроение на рынках в этот день было хорошее, фьючерсы на S&P500 были в плюсе.

📊 С биткоином на неделе не происходило ничего интересного - видимо, ждал вечера пятницы. Вчера вдруг начался рост сразу на 9%, за несколько часов. Отметка 41 тыс. пробита, видимо, крипторынок копил силы и консолидировался. Кстати, за несколько дней до этого отмечался большой отток битков с бирж на холодные кошельки. Так обычно выглядят покупки. Возможно, такой аппетит к риску - опережающий сигнал для бычьих настроений в акциях на следующей неделе. Впрочем, крипта торгуется 24/7, так что пока понаблюдаем.

🏆 Топ-5 событий недели:

1. Акции Роснефти в пятницу росли на 6.5% на новых контрактах с Китаем. Газпром также прибавлял 3.3% на той же повестке.

2. Нефть Brent превысила $93 за баррель. Это помогло рублю укрепиться ниже 76 после 80 руб. за доллар на прошлой неделе.

3. Акции Meta Platforms рухнули на 26% из-за слабого отчёта по динамике роста пользователей и рекламных доходов. Капитализация снизилась на $200 млрд.

4. Акции Amazon (#AMZN) выросли почти на 20% после отчёта о росте прибыли и поддержали индексы.

5. Центральный банк Англии поднял ставку до 0,50%, опередив ФРС в ужесточении ДКП.

🇷🇺 Российский рынок, измотанный скачками вверх и вниз (но больше вниз), завяз в боковике, хотя волатильность пока никуда не делась. Индекс Мосбиржи -0.5%, (3 471 п.). РТС +0.05% (1 436 п.). РТС вышел в плюс благодаря рублю, который укрепился к доллару на 2.4% и завершил неделю ниже 76. Накал истерики хоть остаётся горячим, но градус несколько сбавил. Геополитика стала рутиной, идёт вялое переругивание в дежурном порядке.

⛽ Нефть поддержала рубль и российский рынок. В пятницу котировки Brent превысилb $93 за баррель впервые с августа 2014 года. Правда, доллар тогда стоит 38 рублей. Нефть, в свою очередь, поддержал растущий спрос и неспособность стран ОПЕК+ выбрать даже те лимиты, которые им разрешено качать.

🔥 Газ в Европе в коридоре $900-1000 куб. м. Заполнение газохранилищ на минимальном уровне, на 25% ниже января 2020 г. Но прибывающие танкеры с СПГ сбивают цену. И не только цену: Газпром отчитался о резком снижении экспорта на 41,1% г/г. в январе. Позитив на востоке - вчера в Китае на встрече Путина и тов. Си обсуждался новый газовый контракт о поставках 10 млрд куб.м. в год.

.

🇺🇲 Американские индексы растут, несмотря на тревожный фон ужесточения ДКП. S&P500 +1.56% (4 500 п), Nasdaq +2.43 (14 098 п.). Рынок прайсит повышение ставки ФРС сразу на 0.5 п.п. в марте. Об этом говорит и резкий рост доходности 10-леток US трежерис почти до 2%. Однако упасть индексам не дают яркие события в рамках сезона отчётностей. Эпически упала Meta (#FB), зато хорошо выросли Amazon и Alphabet.

🇨🇳 Китаю на этой неделе особо нечего сказать по делу - он отмечал новый год и готовился к открытию олимпиады. Только гонконгский Hang Seng в пятницу вышел на работу и сразу вырос на 3,25%. Настроение на рынках в этот день было хорошее, фьючерсы на S&P500 были в плюсе.

📊 С биткоином на неделе не происходило ничего интересного - видимо, ждал вечера пятницы. Вчера вдруг начался рост сразу на 9%, за несколько часов. Отметка 41 тыс. пробита, видимо, крипторынок копил силы и консолидировался. Кстати, за несколько дней до этого отмечался большой отток битков с бирж на холодные кошельки. Так обычно выглядят покупки. Возможно, такой аппетит к риску - опережающий сигнал для бычьих настроений в акциях на следующей неделе. Впрочем, крипта торгуется 24/7, так что пока понаблюдаем.

🏆 Топ-5 событий недели:

1. Акции Роснефти в пятницу росли на 6.5% на новых контрактах с Китаем. Газпром также прибавлял 3.3% на той же повестке.

2. Нефть Brent превысила $93 за баррель. Это помогло рублю укрепиться ниже 76 после 80 руб. за доллар на прошлой неделе.

3. Акции Meta Platforms рухнули на 26% из-за слабого отчёта по динамике роста пользователей и рекламных доходов. Капитализация снизилась на $200 млрд.

4. Акции Amazon (#AMZN) выросли почти на 20% после отчёта о росте прибыли и поддержали индексы.

5. Центральный банк Англии поднял ставку до 0,50%, опередив ФРС в ужесточении ДКП.

📅 Итоги недели

🇷🇺 Индекс Мосбиржи: +9.55% за неделю. РТС - выехал на рубле на невероятные +16%. Не останавливают ни токсичный внешний фон, ни отмены дивидендов, ни отказы компаний от промежуточной отчётности. Одна из причин роста - ожидание жирных дивидендов от Газпрома и Лукойла. Также сказывается прекращение арбитража между копеечными расписками в Лондоне и конвертированными акциями на Мосбирже. Т.о., продавцов, в отсутствие нерезидентов, практически не осталось, а частные инвесторы пока не хотят продавать на текущих уровнях.

💲 Биржевой курс рубля укрепился, как и на прошлой неделе, на 6% к доллару, в моменте почти 70, закрылись на 71. Этому не помешало ни резкое снижение ставки ЦБ до 14%, ни напряженный геополитический фон. Диспропорция между большим экспортом и маленьким импортом убивает спрос на валюту. ЦБ говорит, что обязательную продажу валютной выручки для несырьевых экспортеров можно отменить, для сырьевых - снизить до 50%. При прочих равных это должно немного ослабить рубль.

🛢 Нефть осталась в коридоре $105-$110 за баррель, логистические проблемы и недофинансирование добычи порождают дефицит. Санкции против российского сырья играют не меньшую роль. Сорт Urals торгуется с большим дисконтом, $76, т.е. на $31 дешевле Brent. Европа заявляет о полном отказе от закупок нашей к концу 2022 года.

🔥 В Европе голубое топливо котируется в районе $1000-1100 за 1 тыс. куб. м., несмотря на приход летнего сезона. Драма под названием "Газ за рубли" продолжается. Несколько покупателей открыли рублёвые спецсчета в ГПБ, но большая часть, включая руководство ЕС, считает это обходом санкций.

🇺🇸 Американские индексы снижаются уже 4 недели подряд, хотя пару дней на сильных отчётах неплохо отскакивали. S&P500 -2.4%, Nasdaq -3.3%. Бигтехи хуже других: повторить темпы роста 2021 года сложно, а повышение ставки (уже говорят про 0.75 п.п. на заседании 4 мая) давит на их кредитоспособность. Обвалившийся после отчёта об убытках Amazon своим весом толкнул вниз весь рынок.

🇨🇳 Китайский рынок в кои веки раз на позитиве. Индекс Hang Seng за неделю прибавил 2,2%, ETF Golden Dragon China на китайские бумаги в США (#HXC) отскочил на 12%. Власти намекают, что прекратят регуляторное ужесточение против бигтехов. Народный банк понизил ставку RRR (норма резервирования для банков) на 1% и обещает снизить еще. Тов. Си готовится к продлению полномочий - нужен рост любой ценой. Главные риски - возможное вторжение на Тайвань и локдауны в крупных городах.

🏆 Топ-5 событий недели:

1. Центробанк понизил ключевую ставку сразу на 3 п.п. до 14% годовых

2. "Интеррос" В. Потанина объявил о покупке 35% TCS Group (#TCSG), принадлежащих семейному трасту Олега Тинькова.

2. Набсовет ВТБ (#VTBR) рекомендовал не платить дивиденды за 2021 год.

3. Олег Тиньков ведет переговоры о продаже оформленной на семейный траст 35% доли в TCS Group.

4. Акции Amazon (#AMZN) после выхода отчёта об убытках в 1 квартале потеряли 16%.

5. Tesla (#TSLA) потеряла 12% на новости о покупке Илоном Маском Twitter, из-за чего ему приходится продавать акции.и

🇷🇺 Индекс Мосбиржи: +9.55% за неделю. РТС - выехал на рубле на невероятные +16%. Не останавливают ни токсичный внешний фон, ни отмены дивидендов, ни отказы компаний от промежуточной отчётности. Одна из причин роста - ожидание жирных дивидендов от Газпрома и Лукойла. Также сказывается прекращение арбитража между копеечными расписками в Лондоне и конвертированными акциями на Мосбирже. Т.о., продавцов, в отсутствие нерезидентов, практически не осталось, а частные инвесторы пока не хотят продавать на текущих уровнях.

💲 Биржевой курс рубля укрепился, как и на прошлой неделе, на 6% к доллару, в моменте почти 70, закрылись на 71. Этому не помешало ни резкое снижение ставки ЦБ до 14%, ни напряженный геополитический фон. Диспропорция между большим экспортом и маленьким импортом убивает спрос на валюту. ЦБ говорит, что обязательную продажу валютной выручки для несырьевых экспортеров можно отменить, для сырьевых - снизить до 50%. При прочих равных это должно немного ослабить рубль.

🛢 Нефть осталась в коридоре $105-$110 за баррель, логистические проблемы и недофинансирование добычи порождают дефицит. Санкции против российского сырья играют не меньшую роль. Сорт Urals торгуется с большим дисконтом, $76, т.е. на $31 дешевле Brent. Европа заявляет о полном отказе от закупок нашей к концу 2022 года.

🔥 В Европе голубое топливо котируется в районе $1000-1100 за 1 тыс. куб. м., несмотря на приход летнего сезона. Драма под названием "Газ за рубли" продолжается. Несколько покупателей открыли рублёвые спецсчета в ГПБ, но большая часть, включая руководство ЕС, считает это обходом санкций.

🇺🇸 Американские индексы снижаются уже 4 недели подряд, хотя пару дней на сильных отчётах неплохо отскакивали. S&P500 -2.4%, Nasdaq -3.3%. Бигтехи хуже других: повторить темпы роста 2021 года сложно, а повышение ставки (уже говорят про 0.75 п.п. на заседании 4 мая) давит на их кредитоспособность. Обвалившийся после отчёта об убытках Amazon своим весом толкнул вниз весь рынок.

🇨🇳 Китайский рынок в кои веки раз на позитиве. Индекс Hang Seng за неделю прибавил 2,2%, ETF Golden Dragon China на китайские бумаги в США (#HXC) отскочил на 12%. Власти намекают, что прекратят регуляторное ужесточение против бигтехов. Народный банк понизил ставку RRR (норма резервирования для банков) на 1% и обещает снизить еще. Тов. Си готовится к продлению полномочий - нужен рост любой ценой. Главные риски - возможное вторжение на Тайвань и локдауны в крупных городах.

🏆 Топ-5 событий недели:

1. Центробанк понизил ключевую ставку сразу на 3 п.п. до 14% годовых

2. "Интеррос" В. Потанина объявил о покупке 35% TCS Group (#TCSG), принадлежащих семейному трасту Олега Тинькова.

2. Набсовет ВТБ (#VTBR) рекомендовал не платить дивиденды за 2021 год.

3. Олег Тиньков ведет переговоры о продаже оформленной на семейный траст 35% доли в TCS Group.

4. Акции Amazon (#AMZN) после выхода отчёта об убытках в 1 квартале потеряли 16%.

5. Tesla (#TSLA) потеряла 12% на новости о покупке Илоном Маском Twitter, из-за чего ему приходится продавать акции.и

🎵 Недолго музыка играла: Америка резко развернулась вниз.

📉 После неожиданного роста в день повышения ставки ФРС, американские индексы, особенно бигтехи, дружно просели:

S&P500 -3.56%

Nasdaq -5%

#AAPL -5,6%.

#AMZN -7,5%.

#MSFT -4,5%.

#GOOG -5%.

#NFLX -8%

#TSLA -8.3%

Азия (индекс Hang Seng) с утра -3.8%

Крипторынок коррелирует с настроениями на фонде, хотим мы это признавать или нет:

#BTC в моменте -9.6%

#ETH -8.2%

🤔 Успокаивающих речей Пауэлла хватило на 1 день. Очевидно, инвесторы осознали, что ФРС будет делать все для борьбы с инфляцией, а именно ужесточать ДКП. Фьючерс на ставку ФРС показывает 80% вероятности, что в июне она будет повышена на 0.75 п.п., несмотря на обещание Пауэлла поднять её на 0.5 п.п.

📊 Индикатор риска - 10-летки трежерис - вчера пересекли отметку 3.1% годовых, ровно как накануне 20%-й коррекции в октябре 2018 года. Параллельно, как назло, вышла негативная макростатистика по занятости и торговому балансу.

🇺🇸 При этом 80% компаний отчитались за 1 квартал лучше ожиданий. По-прежнему есть шансы за счёт рекордных прибылей и байбэков избежать сильного провала. Но этого в текущих условиях уже не достаточно, чтобы поддержать продолжение роста.

🇷🇺 Российская фонда открылась в минусе, но Америка здесь ни причём. Пора привыкать к новой реальности торгов в закрытом пространстве, где нерезиденты уже практически ни на что не влияют. Сегодня ЕС должен презентовать шестой пакет санкций против банков и нефти, это и влияет на наш рынок в первую очередь.

📉 После неожиданного роста в день повышения ставки ФРС, американские индексы, особенно бигтехи, дружно просели:

S&P500 -3.56%

Nasdaq -5%

#AAPL -5,6%.

#AMZN -7,5%.

#MSFT -4,5%.

#GOOG -5%.

#NFLX -8%

#TSLA -8.3%

Азия (индекс Hang Seng) с утра -3.8%

Крипторынок коррелирует с настроениями на фонде, хотим мы это признавать или нет:

#BTC в моменте -9.6%

#ETH -8.2%

🤔 Успокаивающих речей Пауэлла хватило на 1 день. Очевидно, инвесторы осознали, что ФРС будет делать все для борьбы с инфляцией, а именно ужесточать ДКП. Фьючерс на ставку ФРС показывает 80% вероятности, что в июне она будет повышена на 0.75 п.п., несмотря на обещание Пауэлла поднять её на 0.5 п.п.

📊 Индикатор риска - 10-летки трежерис - вчера пересекли отметку 3.1% годовых, ровно как накануне 20%-й коррекции в октябре 2018 года. Параллельно, как назло, вышла негативная макростатистика по занятости и торговому балансу.

🇺🇸 При этом 80% компаний отчитались за 1 квартал лучше ожиданий. По-прежнему есть шансы за счёт рекордных прибылей и байбэков избежать сильного провала. Но этого в текущих условиях уже не достаточно, чтобы поддержать продолжение роста.

🇷🇺 Российская фонда открылась в минусе, но Америка здесь ни причём. Пора привыкать к новой реальности торгов в закрытом пространстве, где нерезиденты уже практически ни на что не влияют. Сегодня ЕС должен презентовать шестой пакет санкций против банков и нефти, это и влияет на наш рынок в первую очередь.

{kind=link}

🎵 Недолго музыка играла: Америка резко развернулась вниз.

📉 После неожиданного роста в день повышения ставки ФРС, американские индексы, особенно бигтехи, дружно просели:

S&P500 -3.56%

Nasdaq -5%

#AAPL -5,6%.

#AMZN -7,5%.

#MSFT -4,5%.

#GOOG -5%.

#NFLX -8%

#TSLA -8.3%

Азия (индекс Hang Seng) с утра -3.8%

Крипторынок коррелирует с настроениями на фонде, хотим мы это признавать или нет:

#BTC в моменте -9.6%

#ETH -8.2%

🤔 Успокаивающих речей Пауэлла хватило на 1 день. Очевидно, инвесторы осознали, что ФРС будет делать все для борьбы с инфляцией, а именно ужесточать ДКП. Фьючерс на ставку ФРС показывает 80% вероятности, что в июне она будет повышена на 0.75 п.п., несмотря на обещание Пауэлла поднять её на 0.5 п.п.

📊 Индикатор риска - 10-летки трежерис - вчера пересекли отметку 3.1% годовых, ровно как накануне 20%-й коррекции в октябре 2018 года. Параллельно, как назло, вышла негативная макростатистика по занятости и торговому балансу.

🇺🇸 При этом 80% компаний отчитались за 1 квартал лучше ожиданий. По-прежнему есть шансы за счёт рекордных прибылей и байбэков избежать сильного провала. Но этого в текущих условиях уже не достаточно, чтобы поддержать продолжение роста.

🇷🇺 Российская фонда открылась в минусе, но Америка здесь ни причём. Пора привыкать к новой реальности торгов в закрытом пространстве, где нерезиденты уже практически ни на что не влияют. Сегодня ЕС должен презентовать шестой пакет санкций против банков и нефти, это и влияет на наш рынок в первую очередь.

📉 После неожиданного роста в день повышения ставки ФРС, американские индексы, особенно бигтехи, дружно просели:

S&P500 -3.56%

Nasdaq -5%

#AAPL -5,6%.

#AMZN -7,5%.

#MSFT -4,5%.

#GOOG -5%.

#NFLX -8%

#TSLA -8.3%

Азия (индекс Hang Seng) с утра -3.8%

Крипторынок коррелирует с настроениями на фонде, хотим мы это признавать или нет:

#BTC в моменте -9.6%

#ETH -8.2%

🤔 Успокаивающих речей Пауэлла хватило на 1 день. Очевидно, инвесторы осознали, что ФРС будет делать все для борьбы с инфляцией, а именно ужесточать ДКП. Фьючерс на ставку ФРС показывает 80% вероятности, что в июне она будет повышена на 0.75 п.п., несмотря на обещание Пауэлла поднять её на 0.5 п.п.

📊 Индикатор риска - 10-летки трежерис - вчера пересекли отметку 3.1% годовых, ровно как накануне 20%-й коррекции в октябре 2018 года. Параллельно, как назло, вышла негативная макростатистика по занятости и торговому балансу.

🇺🇸 При этом 80% компаний отчитались за 1 квартал лучше ожиданий. По-прежнему есть шансы за счёт рекордных прибылей и байбэков избежать сильного провала. Но этого в текущих условиях уже не достаточно, чтобы поддержать продолжение роста.

🇷🇺 Российская фонда открылась в минусе, но Америка здесь ни причём. Пора привыкать к новой реальности торгов в закрытом пространстве, где нерезиденты уже практически ни на что не влияют. Сегодня ЕС должен презентовать шестой пакет санкций против банков и нефти, это и влияет на наш рынок в первую очередь.

🇺🇸 Пока мы спали, в Америке - самое сильное дневное падение с пандемийного июня 2020 года.

🔻 S&P500 -4.04%

🔻 Nasdaq 100 -5.05%

🔻 #AAPL -5.64%

🔻 #AMZN -7.16%

🔻 #TSLA -6.8%

⛩Азия под влиянием этих настроений тоже торгуется в красной зоне: Гонконгский Hang Seng -2.7%. #BTC ночью опять сходил ниже $29 тыс.

⚡️ Рынки ждут 2 повышения ставки ФРС подряд на 0.5 п.п. Глава ФРС Пауэлл вчера, дословно: "Мы продолжим повышать ставки до тех пор, пока инфляция не начнет снижаться. Если придется выйти за рамки нейтрального уровня 2-2.5%, мы не будем колебаться". Пауэлл 2 года пел рынкам песню о том, что инфляция ненастоящая и вот-вот рассосется. Не рассосалась и начала "бить по площадям". Бензин ждут по 6 баксов за галлон в разгар автомобильного сезона (2Х г/г), а ездить они любят.

🛒 На прошедшей неделе появились первые жертвы инфляции даже в казалось бы защитном секторе - продуктовом ретейле. Акции розничной сети Walmart (WMT), а вслед за ней Target (TGT) упали на квартальной отчётности на 19% и 26% соответственно. Впервые с "черного понедельника" 1987 года. Падение операционной прибыли - на 23% и 43% г/г., снижается рентабельность.

📉 Вслед за гигантами Walmart и Target, посыпались и остальные ретейлеры, а за ними и весь рынок. Крупнейшие сети не справляются с высокой инфляцией: растут з/п персонала, логистические издержки, цепочки поставок так толком и не восстановлены. При этом выручка растёт - по причине всё той же инфляции.

🤷♂️ Стоит ли уже скидывать все "не наше"? - Зависит от вашей стратегии. Но краха в экономике, по крайней мере американской, не просматривается. Отчёты за 1 квартал на 80% выше ожиданий, прибыли компаний растут. Но параллельно с этим на фондовом рынке может пройти серьёзная коррекция, например, до 3500 п. по S&P500 (до -30% от хаев 4800 п.). Такое рынки уже переживали в 2001, 2008, 2020, и каждый раз восстанавливались и продолжали расти. ФРС тоже не интересно душить рынок - иначе что они там будут регулировать? Если пойдёт обвал - притормозят с поднятием ставки и распродажей активов с баланса, дадут подышать.

🎓 Мы здесь уже не раз здесь говорили, что ужесточение денежной политики будет сопровождаться сильной волатильностью. Вот это она и есть. Стратегия долгосрочного инвестирования допускает такие периоды турбулентности и позволяет их пережить.

🔻 S&P500 -4.04%

🔻 Nasdaq 100 -5.05%

🔻 #AAPL -5.64%

🔻 #AMZN -7.16%

🔻 #TSLA -6.8%

⛩Азия под влиянием этих настроений тоже торгуется в красной зоне: Гонконгский Hang Seng -2.7%. #BTC ночью опять сходил ниже $29 тыс.

⚡️ Рынки ждут 2 повышения ставки ФРС подряд на 0.5 п.п. Глава ФРС Пауэлл вчера, дословно: "Мы продолжим повышать ставки до тех пор, пока инфляция не начнет снижаться. Если придется выйти за рамки нейтрального уровня 2-2.5%, мы не будем колебаться". Пауэлл 2 года пел рынкам песню о том, что инфляция ненастоящая и вот-вот рассосется. Не рассосалась и начала "бить по площадям". Бензин ждут по 6 баксов за галлон в разгар автомобильного сезона (2Х г/г), а ездить они любят.

🛒 На прошедшей неделе появились первые жертвы инфляции даже в казалось бы защитном секторе - продуктовом ретейле. Акции розничной сети Walmart (WMT), а вслед за ней Target (TGT) упали на квартальной отчётности на 19% и 26% соответственно. Впервые с "черного понедельника" 1987 года. Падение операционной прибыли - на 23% и 43% г/г., снижается рентабельность.

📉 Вслед за гигантами Walmart и Target, посыпались и остальные ретейлеры, а за ними и весь рынок. Крупнейшие сети не справляются с высокой инфляцией: растут з/п персонала, логистические издержки, цепочки поставок так толком и не восстановлены. При этом выручка растёт - по причине всё той же инфляции.

🤷♂️ Стоит ли уже скидывать все "не наше"? - Зависит от вашей стратегии. Но краха в экономике, по крайней мере американской, не просматривается. Отчёты за 1 квартал на 80% выше ожиданий, прибыли компаний растут. Но параллельно с этим на фондовом рынке может пройти серьёзная коррекция, например, до 3500 п. по S&P500 (до -30% от хаев 4800 п.). Такое рынки уже переживали в 2001, 2008, 2020, и каждый раз восстанавливались и продолжали расти. ФРС тоже не интересно душить рынок - иначе что они там будут регулировать? Если пойдёт обвал - притормозят с поднятием ставки и распродажей активов с баланса, дадут подышать.

🎓 Мы здесь уже не раз здесь говорили, что ужесточение денежной политики будет сопровождаться сильной волатильностью. Вот это она и есть. Стратегия долгосрочного инвестирования допускает такие периоды турбулентности и позволяет их пережить.

{kind=link}

📅 Важные корпоративные события на предстоящей неделе

25 июля

📌 Лента (#LNTA) - операционные и финансовые результаты за 2 кв. 2022 г.

📌 Русагро (#AGRO) - операционные результаты 2 квартала 2022 г.

📌 ТГК-1 (#TGKA) - финансовые результаты по РСБУ за 2 квартал 2022 г.

26 июля

📌 Яндекс (#YNDX) - финансовые результаты за 2 квартал 2022 г.

27 июля

📌 Русал (#RUAL) - операционные результаты за 2 кв. 2022 г.

📌 EN+ (#ENPG) - операционные результаты за 2 кв. 2022 г.

📌 Энел Россия (#ENRU) - финансовые результаты по МСФО за 2 квартал 2022 г.

📌 FixPrice (#FIXP) - операционные результаты 2 кв. 2022 г.

28 июля

📌 Магнит (#MGNT) - финансовые результаты по МСФО за 2 квартал 2022 г.

📌 VK (#VKCO) - финансовые результаты по МСФО за 2 квартал 2022 г.

📌 Русгидро (#HYDR) - финансовые результаты по РСБУ за 2 квартал 2022 г.

📌 Юнипро (#UPRO) - финансовые результаты по РСБУ за 2 квартал 2022 г.

📌 OKEY - операционные результаты за 2 кв. 2022 г.

📌 United Medical Group – EMC (#EMCG) - операционные результаты за 2 кв. 2022 г.

29 июля

📌 Мосэнерго (#MSNG) - финансовые результаты по РСБУ за 2 квартал 2022 г.

25 июля: Newmont Mining (#NEM) и др.

26 июля: Microsoft (#MSFT), Alphabet (#GOOGL), VISA (#V), Coca-Cola (#KO), McDonalds (#MCD), General Electric (#GE), Unilever (#UL), UBS Group (#UBS), General Motors (#GM), Kimberly-Clarc (#KMB), United Parcel Services (#UPS), Texas Instruments (#TXN), Raytheon (#RTX) и др.

27 июля: Meta (#META), Qualcomm (#QCOM), T-Mobil (#TMUS), Bristol Mayers (#BMY), Boeing (#BA), Ford (#F), British American Tobacco (#BTI), General Dynamics (#GD), ServiceNow (#SNOW), Lam Research (#LRCX) и др.

28 июля: Apple (#AAPL), Amazon (#AMZN), Mastercard (#MA), Intel (#INTC), Pfizer (#PFE) и др.

29 июля: Exxon Mobil (#XOM), Procter & Gamble (#PG), Chevron (#CVX), Abbvie (#ABBV), Colgate-Palmolive (#CL) и др.

🔎 За какими событиями стоит следить на этой неделе:

Геополитика. Эскалация боевых действий в Украине. Поставки западных вооружений. Вывоз зерна из украинских портов.

Санкции. Установление предельных цен на российскую нефть. Подготовка 8 пакета санкций ЕС.

ЦБ РФ. промпроизводство в РФ (июнь), розничные продажи (июнь), безработица (июнь) - 27 июля 19:00мск.

ФРС. Заседание комитета по открытым рынкам FOMC и пресс-конференция главы ФРС Дж. Пауэлла - 27 июля 21:00мск. Прогноз - повышение на 75-100 б.п.

Газ. Цены на газ в Европе. Возвращение газовых турбин с ремонта в Канаде. Ограничения на поставки со стороны Газпрома.

Китай. Визит Нэнси Пелоси на Тайвань и реакция Пекина. Выделение новых кредитов проблемным застройщикам.

Всем хорошей недели!

25 июля

📌 Лента (#LNTA) - операционные и финансовые результаты за 2 кв. 2022 г.

📌 Русагро (#AGRO) - операционные результаты 2 квартала 2022 г.

📌 ТГК-1 (#TGKA) - финансовые результаты по РСБУ за 2 квартал 2022 г.

26 июля

📌 Яндекс (#YNDX) - финансовые результаты за 2 квартал 2022 г.

27 июля

📌 Русал (#RUAL) - операционные результаты за 2 кв. 2022 г.

📌 EN+ (#ENPG) - операционные результаты за 2 кв. 2022 г.

📌 Энел Россия (#ENRU) - финансовые результаты по МСФО за 2 квартал 2022 г.

📌 FixPrice (#FIXP) - операционные результаты 2 кв. 2022 г.

28 июля

📌 Магнит (#MGNT) - финансовые результаты по МСФО за 2 квартал 2022 г.

📌 VK (#VKCO) - финансовые результаты по МСФО за 2 квартал 2022 г.

📌 Русгидро (#HYDR) - финансовые результаты по РСБУ за 2 квартал 2022 г.

📌 Юнипро (#UPRO) - финансовые результаты по РСБУ за 2 квартал 2022 г.

📌 OKEY - операционные результаты за 2 кв. 2022 г.

📌 United Medical Group – EMC (#EMCG) - операционные результаты за 2 кв. 2022 г.

29 июля

📌 Мосэнерго (#MSNG) - финансовые результаты по РСБУ за 2 квартал 2022 г.

25 июля: Newmont Mining (#NEM) и др.

26 июля: Microsoft (#MSFT), Alphabet (#GOOGL), VISA (#V), Coca-Cola (#KO), McDonalds (#MCD), General Electric (#GE), Unilever (#UL), UBS Group (#UBS), General Motors (#GM), Kimberly-Clarc (#KMB), United Parcel Services (#UPS), Texas Instruments (#TXN), Raytheon (#RTX) и др.

27 июля: Meta (#META), Qualcomm (#QCOM), T-Mobil (#TMUS), Bristol Mayers (#BMY), Boeing (#BA), Ford (#F), British American Tobacco (#BTI), General Dynamics (#GD), ServiceNow (#SNOW), Lam Research (#LRCX) и др.

28 июля: Apple (#AAPL), Amazon (#AMZN), Mastercard (#MA), Intel (#INTC), Pfizer (#PFE) и др.

29 июля: Exxon Mobil (#XOM), Procter & Gamble (#PG), Chevron (#CVX), Abbvie (#ABBV), Colgate-Palmolive (#CL) и др.

🔎 За какими событиями стоит следить на этой неделе:

Геополитика. Эскалация боевых действий в Украине. Поставки западных вооружений. Вывоз зерна из украинских портов.

Санкции. Установление предельных цен на российскую нефть. Подготовка 8 пакета санкций ЕС.

ЦБ РФ. промпроизводство в РФ (июнь), розничные продажи (июнь), безработица (июнь) - 27 июля 19:00мск.

ФРС. Заседание комитета по открытым рынкам FOMC и пресс-конференция главы ФРС Дж. Пауэлла - 27 июля 21:00мск. Прогноз - повышение на 75-100 б.п.

Газ. Цены на газ в Европе. Возвращение газовых турбин с ремонта в Канаде. Ограничения на поставки со стороны Газпрома.

Китай. Визит Нэнси Пелоси на Тайвань и реакция Пекина. Выделение новых кредитов проблемным застройщикам.

Всем хорошей недели!

📅 Итоги недели

🇷🇺 Индекс Мосбиржи (#IMOEX) +5.6%, РТС (#RTSI) -1.74%. Индексы в этот раз поменялись местами из-за ослабления рубля. Расписки, которые падали последние полгода, воспряли и вытащили рынок наверх. Инвесторы оценили сразу 3 идеи: расконвертацию в российские акции, возможный переезд в российскую юрисдикцию и господдержку IT-сектора. Рынок также прайсит понижение ключевой ставки на прошлой неделе.

💲 Рубль ослаб к доллару до 61.60: закончились большие выплаты экспортеров в рамках налогового периода. Рынок, похоже, поверил в серьёзность намерений правительства ослабить рубль через новое бюджетное правило. При крепком рубле сверхдоходы от экспорта быстро съедаются, профицит сменяется дефицитом.

🔥 Цена газа в Европе в моменте выстреливала выше $2500 впервые с начала марта, неделю закрыли на $2050 за тысячу кубов. "Северный Поток-1" переведен на прокачку 20% от плановой мощности: Газпром пошёл ва-банк и решил додавить Европу. А та отбирает из хранилищ закачанный газ, - есть риск, что его не хватит в случае холодной зимы.

🇺🇸 S&P500 (#SPX) за неделю +4.3%, Nasdaq (#IXIC) +4.8%. Ставка ФРС поднята на ожидаемые на 75 б.п., что считано рынком как голубиный сигнал (был риск поднятия на 100 б.п.). Негативом стали данные по ВВП США, снижение второй квартал подряд. Но пока народ не верит в настоящую рецессию, откладывая её наступление на 2023 год. Поддержали сильные отчёты Amazon #AMZN и Apple #AAPL. #BTC под влиянием общего позитива прибавил 12% и приблизился к отметке $24 тыс.

🇨🇳 Китай снижается уже месяц подряд. Гонконгский индекс Hang Seng (#HSI) потерял 2.2%. Эффект от снятия ковидных ограничений отыгран, зато дает о себе знать тайваньский вопрос. Готовится визит на Тайвань конгрессвумэн Нэнси Пелоси, что приводит Пекин в крайнее раздражение. По этому поводу устроены учения ВС Китая в Южнокитайском море.

🏆 Топ-5 событий недели:

1. Газпром #GAZP ограничил прокачку по "Северному Потоку-1" до 20% от мощности, цена газа в Европе взлетела до $2500.

2. ЦБ опубликовал концепцию защиты розничных инвесторов, в ней есть ограничения для неквалов в приобретении иностранных ценных бумаг.

3. ФРС подняла ставку на 0.75 п.п., в рамках ожиданий, что дало рынкам толчок к росту.

4. ВВП США показал снижение 2 квартала подряд, что технически означает рецессию.

5. «Фридом Финанс» релоцирует сотрудников и клиентов в Казахстан.

🌞 Всем теплых летних выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) +5.6%, РТС (#RTSI) -1.74%. Индексы в этот раз поменялись местами из-за ослабления рубля. Расписки, которые падали последние полгода, воспряли и вытащили рынок наверх. Инвесторы оценили сразу 3 идеи: расконвертацию в российские акции, возможный переезд в российскую юрисдикцию и господдержку IT-сектора. Рынок также прайсит понижение ключевой ставки на прошлой неделе.

💲 Рубль ослаб к доллару до 61.60: закончились большие выплаты экспортеров в рамках налогового периода. Рынок, похоже, поверил в серьёзность намерений правительства ослабить рубль через новое бюджетное правило. При крепком рубле сверхдоходы от экспорта быстро съедаются, профицит сменяется дефицитом.

🔥 Цена газа в Европе в моменте выстреливала выше $2500 впервые с начала марта, неделю закрыли на $2050 за тысячу кубов. "Северный Поток-1" переведен на прокачку 20% от плановой мощности: Газпром пошёл ва-банк и решил додавить Европу. А та отбирает из хранилищ закачанный газ, - есть риск, что его не хватит в случае холодной зимы.

🇺🇸 S&P500 (#SPX) за неделю +4.3%, Nasdaq (#IXIC) +4.8%. Ставка ФРС поднята на ожидаемые на 75 б.п., что считано рынком как голубиный сигнал (был риск поднятия на 100 б.п.). Негативом стали данные по ВВП США, снижение второй квартал подряд. Но пока народ не верит в настоящую рецессию, откладывая её наступление на 2023 год. Поддержали сильные отчёты Amazon #AMZN и Apple #AAPL. #BTC под влиянием общего позитива прибавил 12% и приблизился к отметке $24 тыс.

🇨🇳 Китай снижается уже месяц подряд. Гонконгский индекс Hang Seng (#HSI) потерял 2.2%. Эффект от снятия ковидных ограничений отыгран, зато дает о себе знать тайваньский вопрос. Готовится визит на Тайвань конгрессвумэн Нэнси Пелоси, что приводит Пекин в крайнее раздражение. По этому поводу устроены учения ВС Китая в Южнокитайском море.

🏆 Топ-5 событий недели:

1. Газпром #GAZP ограничил прокачку по "Северному Потоку-1" до 20% от мощности, цена газа в Европе взлетела до $2500.

2. ЦБ опубликовал концепцию защиты розничных инвесторов, в ней есть ограничения для неквалов в приобретении иностранных ценных бумаг.

3. ФРС подняла ставку на 0.75 п.п., в рамках ожиданий, что дало рынкам толчок к росту.

4. ВВП США показал снижение 2 квартала подряд, что технически означает рецессию.

5. «Фридом Финанс» релоцирует сотрудников и клиентов в Казахстан.

🌞 Всем теплых летних выходных!

📅 Важные события на предстоящей неделе

24 октября

📌 Лента (#LENT) - операционные результаты за 3 квартал 2022 г.

📌 Русагро (#AGRO) - операционные результаты за 3 квартал 2022 г.

📌 ТГК-1 (#TGKA) - операционные результаты за 3 квартал 2022 г.

25 октября

📌 ТГК-1 (#TGKA)- финансовые результаты по РСБУ за 3 квартал 2022 г.

📌 X5 (FIVE) - финансовые результаты по МСФО за 3 квартал 2022 г.

27 октября

📌 Fix Price (#FIXP) - операционные результаты за 3 квартал 2022 г.

📌 Магнит (#MGNT) - операционные результаты за 3 квартал 2022 г.

📌 United Medical Group (#EMCG) - операционные результаты за 3 квартал 2022 г.

📌 Русгидро (#HYDR) - финансовые результаты по РСБУ за 3 квартал 2022 г.

📌 Юнипро (#UPRO) - финансовые результаты по РСБУ за 3 квартал 2022 г.

28 октября

📌 O'KEY (#OKEY) - операционные результаты за 3 квартал 2022 г.

📌 Мосэнерго (#MSNG) - финансовые результаты по РСБУ за 3 квартал 2022 г.

📌 ЦБ РФ - решение по ключевой ставке 13:30мск

🇺🇸 Иностранные акции: сезон отчетностей за 3 квартал:

24 октября: American Express (#AXP), Schlumberger (#SLB) и др.

25 октября: Microsoft (#MSFT), Alphabet (#GOOGL), Visa (#V), Coca-Cola, (#KO), General Electric (#GE), Texas Instruments (#TXN), General Motors (#GM), Valero Energy (#VLO) и др.

26 октября: Meta* (#META), Thermo Fisher Scientific (#TMO), Bristol-Myers (#BMY), Boeing (#BA), General Dynamics (#GD), CME Group (#CME), Kraft Heinz (#KHC), Ford (#F) и др.

27 октября: Apple (#AAPL), Amazon (#AMZN), Mastercard (#MA), Merck & Company (#MRK), McDonald's (#MCD), T-Mobile (#TMUS), Comcast (#CMCSA), Intel (#INTC), Shopify (#SHOP), Unilever (#UL), Gilead Sciences (#GILD) и др.

28 октября: Exxon Mobil (#XOM), Chevron (#CVX), AbbVie (#ABBV), NextEra Energy (#NEE), Colgate-Palmolive (#CL) и др.

*запрещена в РФ.

👀 За какими событиями стоит следить на этой неделе:

Геополитика. Боевые действия, новые поставки вооружений Украине. Ситуация вокруг Херсона. Переговоры Шойгу с западными коллегами. Вовлечение Ирана в в украинский конфликт. Мобилизация, военное положение и особые режимы в регионах России. Путин выступит на заседании клуба "Валдай" - 27 октября. Предвыборная гонка в Британии.

Санкции. Дискуссия по уровню предельных цен на нефть и газ из РФ. Подготовка российских нефтяников к эмбарго на нефть с 5 декабря. Алюминий, алмазы и др. - инициативы по запрету на импорт.

ЦБ РФ. Промпроизводство РФ (сент) -26 сентября 19:00мск. Ключевая ставка ЦБ - 28 октября 13:30мск, пресс-конференция главы ЦБ -15:00мск.

ФРС. Торговый баланс (сент), Продажи новых домов в США New Home Sales (сент) - 26 октября 15:30мск. Новые заявки на пособия Initial Jobless Claims, ВВП (3кв - предв)- 27 октября 15:30мск. Потребительские настроения Consumer Confidence (окт) - 28 октября 17:00мск.

ЕЦБ. Ставка ЕЦБ - 27 октября 15:15мск, пресс - конференция главы ЕЦБ -17:15мск.

Газ. Цены на газ в Европе, уровень заполнения газохранилищ. Погода в Европе. Проработка проекта газового хаба в Турции. Расследование взрывов на "Северных Потоках". Объёмы экспорта Газпрома.

Китай. Решения 20 съезда КПК по политическим и экономическим вопросам. Политика нулевой терпимости к ковиду. Долговой кризис в строительном секторе. Напряженность вокруг Тайваня. Промпроизводство (сент) - 27 октября 04:30мск.

Всем продуктивной и мирной недели!

24 октября

📌 Лента (#LENT) - операционные результаты за 3 квартал 2022 г.

📌 Русагро (#AGRO) - операционные результаты за 3 квартал 2022 г.

📌 ТГК-1 (#TGKA) - операционные результаты за 3 квартал 2022 г.

25 октября

📌 ТГК-1 (#TGKA)- финансовые результаты по РСБУ за 3 квартал 2022 г.

📌 X5 (FIVE) - финансовые результаты по МСФО за 3 квартал 2022 г.

27 октября

📌 Fix Price (#FIXP) - операционные результаты за 3 квартал 2022 г.

📌 Магнит (#MGNT) - операционные результаты за 3 квартал 2022 г.

📌 United Medical Group (#EMCG) - операционные результаты за 3 квартал 2022 г.

📌 Русгидро (#HYDR) - финансовые результаты по РСБУ за 3 квартал 2022 г.

📌 Юнипро (#UPRO) - финансовые результаты по РСБУ за 3 квартал 2022 г.

28 октября

📌 O'KEY (#OKEY) - операционные результаты за 3 квартал 2022 г.

📌 Мосэнерго (#MSNG) - финансовые результаты по РСБУ за 3 квартал 2022 г.

📌 ЦБ РФ - решение по ключевой ставке 13:30мск

🇺🇸 Иностранные акции: сезон отчетностей за 3 квартал:

24 октября: American Express (#AXP), Schlumberger (#SLB) и др.

25 октября: Microsoft (#MSFT), Alphabet (#GOOGL), Visa (#V), Coca-Cola, (#KO), General Electric (#GE), Texas Instruments (#TXN), General Motors (#GM), Valero Energy (#VLO) и др.

26 октября: Meta* (#META), Thermo Fisher Scientific (#TMO), Bristol-Myers (#BMY), Boeing (#BA), General Dynamics (#GD), CME Group (#CME), Kraft Heinz (#KHC), Ford (#F) и др.

27 октября: Apple (#AAPL), Amazon (#AMZN), Mastercard (#MA), Merck & Company (#MRK), McDonald's (#MCD), T-Mobile (#TMUS), Comcast (#CMCSA), Intel (#INTC), Shopify (#SHOP), Unilever (#UL), Gilead Sciences (#GILD) и др.

28 октября: Exxon Mobil (#XOM), Chevron (#CVX), AbbVie (#ABBV), NextEra Energy (#NEE), Colgate-Palmolive (#CL) и др.

*запрещена в РФ.

👀 За какими событиями стоит следить на этой неделе:

Геополитика. Боевые действия, новые поставки вооружений Украине. Ситуация вокруг Херсона. Переговоры Шойгу с западными коллегами. Вовлечение Ирана в в украинский конфликт. Мобилизация, военное положение и особые режимы в регионах России. Путин выступит на заседании клуба "Валдай" - 27 октября. Предвыборная гонка в Британии.

Санкции. Дискуссия по уровню предельных цен на нефть и газ из РФ. Подготовка российских нефтяников к эмбарго на нефть с 5 декабря. Алюминий, алмазы и др. - инициативы по запрету на импорт.

ЦБ РФ. Промпроизводство РФ (сент) -26 сентября 19:00мск. Ключевая ставка ЦБ - 28 октября 13:30мск, пресс-конференция главы ЦБ -15:00мск.

ФРС. Торговый баланс (сент), Продажи новых домов в США New Home Sales (сент) - 26 октября 15:30мск. Новые заявки на пособия Initial Jobless Claims, ВВП (3кв - предв)- 27 октября 15:30мск. Потребительские настроения Consumer Confidence (окт) - 28 октября 17:00мск.

ЕЦБ. Ставка ЕЦБ - 27 октября 15:15мск, пресс - конференция главы ЕЦБ -17:15мск.

Газ. Цены на газ в Европе, уровень заполнения газохранилищ. Погода в Европе. Проработка проекта газового хаба в Турции. Расследование взрывов на "Северных Потоках". Объёмы экспорта Газпрома.

Китай. Решения 20 съезда КПК по политическим и экономическим вопросам. Политика нулевой терпимости к ковиду. Долговой кризис в строительном секторе. Напряженность вокруг Тайваня. Промпроизводство (сент) - 27 октября 04:30мск.

Всем продуктивной и мирной недели!

📅 Итоги недели: постучим по дереву, чтоб не сглазить...

🇷🇺 Индекс Мосбиржи (#IMOEX) +6.1%, РТС (#RTSI) +4.6%. Основной драйвер - дивиденды Газпрома, поступающие на счета с 25 октября - часть из них вернулась в рынок. Санкции на паузе, потолок цен на нефть не согласован, а на газ его, скорее всего, не будет. Продолжили ралли металлурги, они в топ-5 индекса Мосбиржи. Под занавес недели Шойгу доложил Путину, что частичная мобилизация завершена. Рынку на таких новостях ничего не оставалось кроме как расти.

💲 Курс рубля непривычно стабилен - уже 2 недели у отметки 61 за доллар. По итогам года профицит текущего счета торговых операций станет рекордным, несмотря на санкции. Но удержать его будет сложно - физические объёмы экспорта углеводородов неуклонно снижаются. В ближайшие недели, если не будет новых шоков, у рубля есть шанс остаться в коридоре 60-65.

🔥 Цены на газ в Европе опускались в моменте ниже $1000 за 1 тыс. куб.м., неделю закончили на $1100. С конца августа цены упали почти в 3,5 раза. Хранилища заполнены на 95%, аномально тёплая погода (до +20) откладывает начало отопительного сезона.

🇺🇸 Америка выросла, несмотря на обвал акций #META (-23%) и #AMZN (-18%): S&P500 +3.5%, Nasdaq +2.6%. Сезон отчётностей в целом идёт успешно, большинство компаний отчитываются лучше ожидай. ВВП в 3 кв. вырос на 2.6% при прогнозе 2.4%, т.е. рецессия откладывается. Но главный позитив - базовая инфляция выросла на 6.2% при прогнозе 6.3%, цены выходят на плато.

⛩ Китайский рынок пережил одну из худших недель за последние годы. Гонконгский индекс Hang Seng (#HSI) - 8.3% за неделю, продолжается "отрицательный рост" до уровней кризисного 2009 года. Главный триггер падения - итоги ХХ съезда КПК. Рынку не нравится укрепление личной власти товарища Си по образцу правления Мао Цзэдуна.

🏆 Топ-5 событий недели:

1. Реинвест дивидендов Газпрома стал топливом для роста на Московской бирже.

2. Центробанк сохранил ключевую ставку на уровне 7.5% годовых.

3. Шойгу доложил Путину, что частичная мобилизаций в РФ закончена.

4. Совет директоров Лукойла рекомендовал дивиденды в размере 537 рублей на акцию.

5. Илон Маск закрыл сделку по покупке Twitter, акции #TWTR 28 октября сняты с торгов на бирже NYSE.

Всем профита и мирных выходных!

🇷🇺 Индекс Мосбиржи (#IMOEX) +6.1%, РТС (#RTSI) +4.6%. Основной драйвер - дивиденды Газпрома, поступающие на счета с 25 октября - часть из них вернулась в рынок. Санкции на паузе, потолок цен на нефть не согласован, а на газ его, скорее всего, не будет. Продолжили ралли металлурги, они в топ-5 индекса Мосбиржи. Под занавес недели Шойгу доложил Путину, что частичная мобилизация завершена. Рынку на таких новостях ничего не оставалось кроме как расти.

💲 Курс рубля непривычно стабилен - уже 2 недели у отметки 61 за доллар. По итогам года профицит текущего счета торговых операций станет рекордным, несмотря на санкции. Но удержать его будет сложно - физические объёмы экспорта углеводородов неуклонно снижаются. В ближайшие недели, если не будет новых шоков, у рубля есть шанс остаться в коридоре 60-65.

🔥 Цены на газ в Европе опускались в моменте ниже $1000 за 1 тыс. куб.м., неделю закончили на $1100. С конца августа цены упали почти в 3,5 раза. Хранилища заполнены на 95%, аномально тёплая погода (до +20) откладывает начало отопительного сезона.

🇺🇸 Америка выросла, несмотря на обвал акций #META (-23%) и #AMZN (-18%): S&P500 +3.5%, Nasdaq +2.6%. Сезон отчётностей в целом идёт успешно, большинство компаний отчитываются лучше ожидай. ВВП в 3 кв. вырос на 2.6% при прогнозе 2.4%, т.е. рецессия откладывается. Но главный позитив - базовая инфляция выросла на 6.2% при прогнозе 6.3%, цены выходят на плато.

⛩ Китайский рынок пережил одну из худших недель за последние годы. Гонконгский индекс Hang Seng (#HSI) - 8.3% за неделю, продолжается "отрицательный рост" до уровней кризисного 2009 года. Главный триггер падения - итоги ХХ съезда КПК. Рынку не нравится укрепление личной власти товарища Си по образцу правления Мао Цзэдуна.

🏆 Топ-5 событий недели:

1. Реинвест дивидендов Газпрома стал топливом для роста на Московской бирже.

2. Центробанк сохранил ключевую ставку на уровне 7.5% годовых.

3. Шойгу доложил Путину, что частичная мобилизаций в РФ закончена.

4. Совет директоров Лукойла рекомендовал дивиденды в размере 537 рублей на акцию.

5. Илон Маск закрыл сделку по покупке Twitter, акции #TWTR 28 октября сняты с торгов на бирже NYSE.

Всем профита и мирных выходных!

🎬 Вместо #кино на выходные - видео для любознательных ленивых инвесторов.

⏰ За 5 минут - смена лидеров в топ-10 крупнейших по капитализации компаний мира с 2000 по 2022 г.

Любопытные факты:

📍 В январе 2008 года на 3 место вырвался Газпром с капитализацией более $350 млрд и официально заявленной целью $1 трлн (сегодня $65 млрд).

📍 META* потеряла $100 млрд на отчёте за 3 квартал и с капитализацией $270 млрд вернулась в 2016 год. Она вылетела из топ-20 публичных компания мира (год назад была в топ-5, $1.1 трлн).

📍 Amazon после отчёта рискует вылететь из клуба "триллионеров", год назад капитализация подбиралась к $2 трлн.

📍 Еще летом в топ 10 входила 1 китайская компания - Tencent. Alibaba потеряла место в топе еще в сентябре 2021 г. Сейчас, когда гонконгский индекс Hang Seng торгуется на уровне 2009 года, "китайцы" выпали из рейтинга.

1. 🇸🇦 Saudi Aramco - $2.2 трлн

2. 🇺🇸 Apple (#AAPL) - $2.1 трлн

3. 🇺🇸 Microsoft (#MSFT) - $1.8 трлн

4. 🇺🇸 Alphabet (#GOOGL) - $1.23 трлн

5 🇺🇸 Amazon (#AMZN) - $1.02 трлн

6. 🇺🇸 Tesla (#TSLA) - $707 млрд

7. 🇺🇸 Berkshire Hathaway (#BRK.B) - $602 млрд

8. 🇺🇸 United Health (#UNH) - $485 млрд

9. 🇺🇸 Johnson & Johnson (#JNJ) - $464 млрд

10. 🇺🇸 Exxon Mobil (#XOM) - $454 млрд

*Объявлена экстремистской и запрещена в РФ.

⏰ За 5 минут - смена лидеров в топ-10 крупнейших по капитализации компаний мира с 2000 по 2022 г.

Любопытные факты:

📍 В январе 2008 года на 3 место вырвался Газпром с капитализацией более $350 млрд и официально заявленной целью $1 трлн (сегодня $65 млрд).

📍 META* потеряла $100 млрд на отчёте за 3 квартал и с капитализацией $270 млрд вернулась в 2016 год. Она вылетела из топ-20 публичных компания мира (год назад была в топ-5, $1.1 трлн).

📍 Amazon после отчёта рискует вылететь из клуба "триллионеров", год назад капитализация подбиралась к $2 трлн.

📍 Еще летом в топ 10 входила 1 китайская компания - Tencent. Alibaba потеряла место в топе еще в сентябре 2021 г. Сейчас, когда гонконгский индекс Hang Seng торгуется на уровне 2009 года, "китайцы" выпали из рейтинга.

1. 🇸🇦 Saudi Aramco - $2.2 трлн

2. 🇺🇸 Apple (#AAPL) - $2.1 трлн

3. 🇺🇸 Microsoft (#MSFT) - $1.8 трлн

4. 🇺🇸 Alphabet (#GOOGL) - $1.23 трлн

5 🇺🇸 Amazon (#AMZN) - $1.02 трлн

6. 🇺🇸 Tesla (#TSLA) - $707 млрд

7. 🇺🇸 Berkshire Hathaway (#BRK.B) - $602 млрд

8. 🇺🇸 United Health (#UNH) - $485 млрд

9. 🇺🇸 Johnson & Johnson (#JNJ) - $464 млрд

10. 🇺🇸 Exxon Mobil (#XOM) - $454 млрд

*Объявлена экстремистской и запрещена в РФ.

YouTube

Animation: The Largest Public Companies by Market Cap (2000–2022)

The Largest Public Companies by Market Cap (2000–2022)

The 10 largest public companies in the world had a combined market capitalization of nearly $12 trillion as of July 2022.

But two decades ago, the players that made up the list of the largest companies…

The 10 largest public companies in the world had a combined market capitalization of nearly $12 trillion as of July 2022.

But two decades ago, the players that made up the list of the largest companies…

📅 Важные события на предстоящей неделе

30 января

📌 ВТБ (VTBR) - общее собрание акционеров (ВОСА) по вопросу допэмиссии акций.

📌 РусГидро (HYDR) - операционные результаты за 4 кв. и весь 2022 г.

📌 Русагро (AGRO) - операционные результаты за 4 кв. и весь 2022 г.

31 января

📌 ОКЕЙ (OKEY) - операционные результаты за 4 квартал и весь 2022 г.

2 февраля

📌 Московская биржа (MOEX) - объём торгов за январь

🇺🇸 Иностранные акции: сезон отчётностей в США:

31 января: Pfizer (#PFE), Caterpillar (#CAT), McDonald's (#MCD), UPS (#UPS), Amgen (#AMGN), Exxon Mobil (#XOM) и др.

1 февраля: Meta (#META)*, T-Mobile (#TMUS) и др.

2 февраля: Alphabet (#GOOGL), Apple (#AAPL), Amazon (#AMZN), Starbucks (#SBUX), ConocoPhilips (#COP), Bristol-Mayers (#BMY), Eli Lilly (#LLY), Qualcomm (#QCOM), Gilead (#GILD), Merck (#MRK) и др.

*Запрещена в РФ

🔎 За чем следить на этой неделе:

Геополитика. Номенклатура поставок вооружений Украине, в т.ч. тяжелых танков и самолетов. Cаммит EC-Украина - 3 февраля. Признаки подготовки к новой волне мобилизации. Ситуация в Иране после израильской атаки.

Санкции. Подробности готовящегося 10 пакета санкций ЕС (вводится с 24 февраля). Дисконт российской нефти Urals, объём морских поставок. Параметры потолка цен на нефтепродукты из РФ в рамках эмбарго с 5 февраля.

ЦБ РФ. Объявление о размере валютных интервенций (продажа юаней из ЗВР) на февраль - 3 февраля.

ФРС. Проминфляция PMI в США (январь) - 1 февраля 17:45мск. Заседание Комитета по открытым рынкам FOMC - 1 февраля 21:00мск, пресс-конф. главы ФРС Пауэлла - 21:30мск.

ЕЦБ. ВВП Еврозоны за 4 кв. (предв) - 31 января 13:00мск. ЕС - Проминфляция PMI в Еврозоне (январь) - 1 февраля 12:00мск, потребинфляция CPI в Еврозоне (январь - предв) - 1 февраля 13:00мск. Заседание ЕЦБ по ставке - 2 февраля 16:15мск, пресс-конф. ЕЦБ - 16:45мск. Индекс деловой активности PMI (январь) - 3 февраля 12:00мск, потребинфляция CPI (декабрь) - 13:00мск

Нефть. Заседание ОПЕК+ - 1 февраля 15:00мск. Влияние открытия Китая на нефтяные котировки. Уровень запасов в США.

Газ. Погода в Европе, уровень заполненности подземных хранилищ. Цены на газ в хабе TTF. Экспортные поставки Газпрома и Новатэка.

Китай. Снятие антиковидных ограничений, открытие экономики. Индекс деловой активности PMI (январь) - 31 января 04:30мск.

Всем хорошей недели!

#события #рынки #неделя #прогнозы

30 января

📌 ВТБ (VTBR) - общее собрание акционеров (ВОСА) по вопросу допэмиссии акций.

📌 РусГидро (HYDR) - операционные результаты за 4 кв. и весь 2022 г.

📌 Русагро (AGRO) - операционные результаты за 4 кв. и весь 2022 г.

31 января

📌 ОКЕЙ (OKEY) - операционные результаты за 4 квартал и весь 2022 г.

2 февраля

📌 Московская биржа (MOEX) - объём торгов за январь

🇺🇸 Иностранные акции: сезон отчётностей в США:

31 января: Pfizer (#PFE), Caterpillar (#CAT), McDonald's (#MCD), UPS (#UPS), Amgen (#AMGN), Exxon Mobil (#XOM) и др.

1 февраля: Meta (#META)*, T-Mobile (#TMUS) и др.

2 февраля: Alphabet (#GOOGL), Apple (#AAPL), Amazon (#AMZN), Starbucks (#SBUX), ConocoPhilips (#COP), Bristol-Mayers (#BMY), Eli Lilly (#LLY), Qualcomm (#QCOM), Gilead (#GILD), Merck (#MRK) и др.

*Запрещена в РФ

🔎 За чем следить на этой неделе:

Геополитика. Номенклатура поставок вооружений Украине, в т.ч. тяжелых танков и самолетов. Cаммит EC-Украина - 3 февраля. Признаки подготовки к новой волне мобилизации. Ситуация в Иране после израильской атаки.

Санкции. Подробности готовящегося 10 пакета санкций ЕС (вводится с 24 февраля). Дисконт российской нефти Urals, объём морских поставок. Параметры потолка цен на нефтепродукты из РФ в рамках эмбарго с 5 февраля.

ЦБ РФ. Объявление о размере валютных интервенций (продажа юаней из ЗВР) на февраль - 3 февраля.

ФРС. Проминфляция PMI в США (январь) - 1 февраля 17:45мск. Заседание Комитета по открытым рынкам FOMC - 1 февраля 21:00мск, пресс-конф. главы ФРС Пауэлла - 21:30мск.

ЕЦБ. ВВП Еврозоны за 4 кв. (предв) - 31 января 13:00мск. ЕС - Проминфляция PMI в Еврозоне (январь) - 1 февраля 12:00мск, потребинфляция CPI в Еврозоне (январь - предв) - 1 февраля 13:00мск. Заседание ЕЦБ по ставке - 2 февраля 16:15мск, пресс-конф. ЕЦБ - 16:45мск. Индекс деловой активности PMI (январь) - 3 февраля 12:00мск, потребинфляция CPI (декабрь) - 13:00мск

Нефть. Заседание ОПЕК+ - 1 февраля 15:00мск. Влияние открытия Китая на нефтяные котировки. Уровень запасов в США.

Газ. Погода в Европе, уровень заполненности подземных хранилищ. Цены на газ в хабе TTF. Экспортные поставки Газпрома и Новатэка.

Китай. Снятие антиковидных ограничений, открытие экономики. Индекс деловой активности PMI (январь) - 31 января 04:30мск.

Всем хорошей недели!

#события #рынки #неделя #прогнозы

🗣 "Покупай на слухах, продавай на фактах": как это работает

🎓 Одно из самых популярных выражений о торговле на бирже происходит от английского “Buy the rumor, sell the fact”. Для многих инвесторов и трейдеров это часть торговой стратегии. С ходу звучит просто, но внутри зашиты нюансы и риски, на которых можно потерять деньги. Но сначала посмотрим на примеры, чтобы был понятен сам принцип.

🇷🇺 Из недавних - акции SBER в январе росли не переставая больше недели и тащили весь рынок перед отчётом за 2022 г. по РСБУ. Рынок справедливо закладывал сильные показатели. Несмотря на санкции, банк показал прибыль 300 млрд и обещал дивиденды. Но в момент публикации котировки упали на 2%.

⚙️ Механизм, в упрощенном виде, такой. Накануне события подогретая ожиданиями толпа набивается в бумагу. Среди пассажиров есть те, кто открыл позицию со спекулятивными целями. Есть и те, кто не верит в дальнейшие перспективы и планировал сойти на станции под названием "Отскок", в деревне "Локальные Хаи". Выход отчёта часто становится поводом для фиксации, что приводит к технической коррекции.

🇺🇸 Другой пример - когда слухи и ожидания закладывают ухудшение показателей перед отчётом. Но не настолько, как получилось по факту. Сегодня ночью отчиталась "большая тройка" ("трипл А") в США - Apple (#AAPL), Amazon (#AMZN), Alphabet (#GOOGL). Никто не ждал чудес, учитывая дорогой доллар, проблемы с производством в Китае во время локдаунов и общее снижение спроса на девайсы и услуги. Но падение прибыли, - например, у Амазона на 98% г/г, - стало триггером к продажам, акции ушли вниз на 3-5%.

👉 Наконец, третий случай - когда все ждут хорошего отчёта, а он по факту не настолько хорош, как ждали.

⚡️ Какие есть подводные камни покупки на слухах и продажи на фактах

🔹 Вы зашли в актив на ожиданиях, но они могут быть смыты волной нового события, которое нельзя предвидеть (геополитика, решение правительства, ФРС и т.д.).

🔹 Заходить, когда ожидания учтены рынком, уже поздно: актив перегрет. Тем более что слухи часто исходят от тех, кому выгодно их разгонять. И здесь вы заложник их планов.

🔹 Есть риск зайти слишком рано, когда уже есть слухи, но фактов еще недостаточно. Это игра вслепую.

🔹 Помимо динамики самого актива есть общерыночный тренд. Если он восходящий - факт может быть отыгран лучше ожиданий, если нисходящий - наоборот. Так что всегда нужно делать "поправку на ветер".

🎓 Одно из самых популярных выражений о торговле на бирже происходит от английского “Buy the rumor, sell the fact”. Для многих инвесторов и трейдеров это часть торговой стратегии. С ходу звучит просто, но внутри зашиты нюансы и риски, на которых можно потерять деньги. Но сначала посмотрим на примеры, чтобы был понятен сам принцип.

🇷🇺 Из недавних - акции SBER в январе росли не переставая больше недели и тащили весь рынок перед отчётом за 2022 г. по РСБУ. Рынок справедливо закладывал сильные показатели. Несмотря на санкции, банк показал прибыль 300 млрд и обещал дивиденды. Но в момент публикации котировки упали на 2%.

⚙️ Механизм, в упрощенном виде, такой. Накануне события подогретая ожиданиями толпа набивается в бумагу. Среди пассажиров есть те, кто открыл позицию со спекулятивными целями. Есть и те, кто не верит в дальнейшие перспективы и планировал сойти на станции под названием "Отскок", в деревне "Локальные Хаи". Выход отчёта часто становится поводом для фиксации, что приводит к технической коррекции.

🇺🇸 Другой пример - когда слухи и ожидания закладывают ухудшение показателей перед отчётом. Но не настолько, как получилось по факту. Сегодня ночью отчиталась "большая тройка" ("трипл А") в США - Apple (#AAPL), Amazon (#AMZN), Alphabet (#GOOGL). Никто не ждал чудес, учитывая дорогой доллар, проблемы с производством в Китае во время локдаунов и общее снижение спроса на девайсы и услуги. Но падение прибыли, - например, у Амазона на 98% г/г, - стало триггером к продажам, акции ушли вниз на 3-5%.

👉 Наконец, третий случай - когда все ждут хорошего отчёта, а он по факту не настолько хорош, как ждали.

⚡️ Какие есть подводные камни покупки на слухах и продажи на фактах

🔹 Вы зашли в актив на ожиданиях, но они могут быть смыты волной нового события, которое нельзя предвидеть (геополитика, решение правительства, ФРС и т.д.).

🔹 Заходить, когда ожидания учтены рынком, уже поздно: актив перегрет. Тем более что слухи часто исходят от тех, кому выгодно их разгонять. И здесь вы заложник их планов.

🔹 Есть риск зайти слишком рано, когда уже есть слухи, но фактов еще недостаточно. Это игра вслепую.

🔹 Помимо динамики самого актива есть общерыночный тренд. Если он восходящий - факт может быть отыгран лучше ожиданий, если нисходящий - наоборот. Так что всегда нужно делать "поправку на ветер".

📊 Куда идут деньги инвесторов в 2023 году?

🌐 Посмотрим на топ-10 глобальных бумаг и фондов, которые привлекают средства инвесторов. Рейтинг составлен по сумме чистого притока с начала 2023 года.

1. Tesla (#TSLA) - $9,751 млрд

2. SPDR S&P 500 ETF (#SPY) - $3,572 млрд

3. Amazon (#AMZN) - $1,786 млрд

4. Apple (#AAPL) - $1,674 млрд

5. NVIDIA (#NVDA) - $1,367 млрд

6. Invesco QQQ ETF (#QQQ) - $1,353 млрд

7. Alphabet (#GOOGL) - $1,218 млрд

8. AMD (#AMD) - $941 млн

9. Meta (#META) - $780 млн

10. Microsoft (#MSFT) - $768 млн

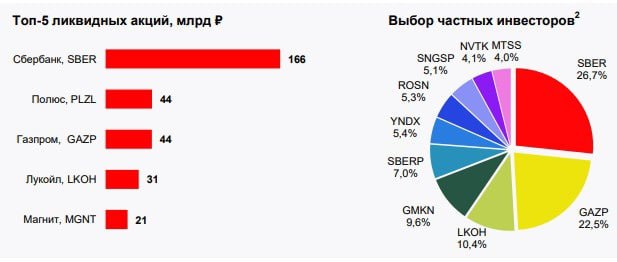

🇷🇺 На нашем рынке аналогичной статистики не видел. Но Мосбиржа ежемесячно публикует т.н. Народный портфель, который показывает нетто-объем (объем покупок минус объем продаж), с учетом веса самых популярных бумаг в топ-10.

1. Сбербанк АО (#SBER): 26.6%

2. Газпром (#GAZP): 22.5%

3. Лукойл (#LKOH): 10.4%

4. Норникель (#GMKN): 9.6%

5. Сбербанк АП (#SBERP): 7.1%

6. Яндекс (#YNDX): 5.4%

7. Роснефть (#ROSN): 5.3%

8. Сургутнефтегаз АП (#SNGSP): 5.1%

9. Новатэк (#NVTK): 4.2%

10. МТС (#MTSS): 3.8%

* не является рекомендацией

**запрещена в РФ

🌐 Посмотрим на топ-10 глобальных бумаг и фондов, которые привлекают средства инвесторов. Рейтинг составлен по сумме чистого притока с начала 2023 года.

1. Tesla (#TSLA) - $9,751 млрд

2. SPDR S&P 500 ETF (#SPY) - $3,572 млрд

3. Amazon (#AMZN) - $1,786 млрд

4. Apple (#AAPL) - $1,674 млрд

5. NVIDIA (#NVDA) - $1,367 млрд

6. Invesco QQQ ETF (#QQQ) - $1,353 млрд

7. Alphabet (#GOOGL) - $1,218 млрд

8. AMD (#AMD) - $941 млн

9. Meta (#META) - $780 млн

10. Microsoft (#MSFT) - $768 млн

🇷🇺 На нашем рынке аналогичной статистики не видел. Но Мосбиржа ежемесячно публикует т.н. Народный портфель, который показывает нетто-объем (объем покупок минус объем продаж), с учетом веса самых популярных бумаг в топ-10.

1. Сбербанк АО (#SBER): 26.6%

2. Газпром (#GAZP): 22.5%

3. Лукойл (#LKOH): 10.4%

4. Норникель (#GMKN): 9.6%

5. Сбербанк АП (#SBERP): 7.1%

6. Яндекс (#YNDX): 5.4%

7. Роснефть (#ROSN): 5.3%

8. Сургутнефтегаз АП (#SNGSP): 5.1%

9. Новатэк (#NVTK): 4.2%

10. МТС (#MTSS): 3.8%

* не является рекомендацией

**запрещена в РФ

{kind=link}

📅 Важные события на предстоящей неделе

24 апреля

📌 РусАгро (#AGRO) - операционные результаты за I квартал 2023 г.

📌 РусГидро (#HYDR) - операционные результаты за I квартал 2023 г.

📌 Лента (#LENT) - операционные результаты и ключевые финансовые показатели за I квартал 2023 г.

📌 Beluga Group (#BELU) - последний день для попадания в реестр акционеров по дивидендам за 2022 г.

25 апреля

📌 Сургутнефтегаз (#SNGSP) - совет директоров рассмотрит вопрос о проведении ГОСА

📌 Genetico (#GECO) - старт торгов (IPO) на Московской бирже

27 апреля

📌 Яндекс (#YNDX) - финансовые результаты по МСФО за I квартал 2023 г.

📌 X5 (#FIVE) - финансовые результаты по МСФО за 1 квартал 2023 года

📌 Globaltrans (#GLTR) - финансовые результаты по МСФО за 2022 г.

📌 Мосбиржа (#MOEX) - ГОСА по дивидендам за 2022 г.

📌 Татнефть (#TATN) - cовет директоров по дивидендам за 2022 г.

📌 РусГидро (#HYDR) - финансовые результаты по РСБУ за I квартал 2023 г.

📌 ТГК-1 (#TGKA) - финансовые результаты по РСБУ за I квартал 2023 г.

📌 Юнипро (#UPRO) - финансовые результаты по РСБУ за I квартал 2023 г.

28 апреля

📌 Юнипро (#UPRO) - финансовые результаты по МСФО за I квартал 2023 г.

📌 OKEY (#OKEY) - операционные результаты за I квартал 2023 г.

📌 Норникель (#GMKN) - СД по дивидендам за 2022 год.

📌 ТГК-14 (#TGKN) - заседание совета директоров по дивидендам.

📌 Новатэк (#NVTK) - последний день для попадания в реестр акционеров по дивидендам за 2022 г.

🇺🇸 Иностранные акции: сезон отчетностей в США

24 апреля: Coca-Cola (#KO), First Republic Bank (#FRC) и др.

25 апреля: Microsoft (#MSFT), Alphabet (#GOOG), General Motors (#GM), McDonald's (#MCD), PepsiCo (#PEP), Visa (#V), Verizon (#VZ) и др.

26 апреля: Boeing (#BA), Meta (#META), Roku (#ROKU) и др.

27 апреля: Amazon (#AMZN), American Airlines (#AAL), Mastercard (#MA), Merck (#MRK), Intel (#INTC) и др.

28 апреля: ExxonMobil (#XOM), Chevron (#CVX) и др.

🔎 За чем следить на этой неделе

Геополитика. События на фронтах СВО. Подготовка к контрнаступлению ВСУ. Поставки новых видов вооружений Украине. Перспективы вступления Украины в НАТО. Тайваньский конфликт. Итоги латиноамериканского турне Лаврова.

Санкции. Принятие 11 пакета санкций ЕС (ожидается до конца апреля). Обсуждение бана на экспорт в РФ странами G7. Обслуживание счетов резидентов РФ в иностранных банках.

ЦБ РФ. Заседание СД Банка России по ключевой ставке - 28 апреля 13:30мск. Пресс-конф. Э.С.Набиуллиной - 15:00мск.

ФРС. Риторика членов ФРС по ставке накануне заседания 3 мая. Новые заявки на пособия Initial Jobless Claims - 27 апреля 15:30мск. Потребинфляция PCE Price index (февраль) - 28 апреля 15:30мск

Нефть. Давление на котировки рисков рецессии в США, ставки ФРС и индекса доллара DXY. Объёмы поставок российской нефти в Азию. Дисконт российских сортов нефти к Brent.

Всем успешной недели!

24 апреля

📌 РусАгро (#AGRO) - операционные результаты за I квартал 2023 г.

📌 РусГидро (#HYDR) - операционные результаты за I квартал 2023 г.

📌 Лента (#LENT) - операционные результаты и ключевые финансовые показатели за I квартал 2023 г.

📌 Beluga Group (#BELU) - последний день для попадания в реестр акционеров по дивидендам за 2022 г.

25 апреля

📌 Сургутнефтегаз (#SNGSP) - совет директоров рассмотрит вопрос о проведении ГОСА

📌 Genetico (#GECO) - старт торгов (IPO) на Московской бирже

27 апреля

📌 Яндекс (#YNDX) - финансовые результаты по МСФО за I квартал 2023 г.

📌 X5 (#FIVE) - финансовые результаты по МСФО за 1 квартал 2023 года

📌 Globaltrans (#GLTR) - финансовые результаты по МСФО за 2022 г.

📌 Мосбиржа (#MOEX) - ГОСА по дивидендам за 2022 г.

📌 Татнефть (#TATN) - cовет директоров по дивидендам за 2022 г.

📌 РусГидро (#HYDR) - финансовые результаты по РСБУ за I квартал 2023 г.

📌 ТГК-1 (#TGKA) - финансовые результаты по РСБУ за I квартал 2023 г.

📌 Юнипро (#UPRO) - финансовые результаты по РСБУ за I квартал 2023 г.

28 апреля

📌 Юнипро (#UPRO) - финансовые результаты по МСФО за I квартал 2023 г.

📌 OKEY (#OKEY) - операционные результаты за I квартал 2023 г.

📌 Норникель (#GMKN) - СД по дивидендам за 2022 год.

📌 ТГК-14 (#TGKN) - заседание совета директоров по дивидендам.

📌 Новатэк (#NVTK) - последний день для попадания в реестр акционеров по дивидендам за 2022 г.

🇺🇸 Иностранные акции: сезон отчетностей в США

24 апреля: Coca-Cola (#KO), First Republic Bank (#FRC) и др.

25 апреля: Microsoft (#MSFT), Alphabet (#GOOG), General Motors (#GM), McDonald's (#MCD), PepsiCo (#PEP), Visa (#V), Verizon (#VZ) и др.

26 апреля: Boeing (#BA), Meta (#META), Roku (#ROKU) и др.

27 апреля: Amazon (#AMZN), American Airlines (#AAL), Mastercard (#MA), Merck (#MRK), Intel (#INTC) и др.

28 апреля: ExxonMobil (#XOM), Chevron (#CVX) и др.

🔎 За чем следить на этой неделе

Геополитика. События на фронтах СВО. Подготовка к контрнаступлению ВСУ. Поставки новых видов вооружений Украине. Перспективы вступления Украины в НАТО. Тайваньский конфликт. Итоги латиноамериканского турне Лаврова.

Санкции. Принятие 11 пакета санкций ЕС (ожидается до конца апреля). Обсуждение бана на экспорт в РФ странами G7. Обслуживание счетов резидентов РФ в иностранных банках.

ЦБ РФ. Заседание СД Банка России по ключевой ставке - 28 апреля 13:30мск. Пресс-конф. Э.С.Набиуллиной - 15:00мск.

ФРС. Риторика членов ФРС по ставке накануне заседания 3 мая. Новые заявки на пособия Initial Jobless Claims - 27 апреля 15:30мск. Потребинфляция PCE Price index (февраль) - 28 апреля 15:30мск

Нефть. Давление на котировки рисков рецессии в США, ставки ФРС и индекса доллара DXY. Объёмы поставок российской нефти в Азию. Дисконт российских сортов нефти к Brent.

Всем успешной недели!