🤑Лукойл выплатил дивы! На что будем их тратить?

🔥Вчера Лукойл порадовал держателей акций выплатой промежуточных дивидендов за 9 мес. 2023 года в размере 447 рублей на акцию.

📈Тем временем бумаги Лукойла уже отыграли бОльшую часть своего дивидендного гэпа.

У меня очень скромная позиция по Лукойлу, так что свой скрин показывать я не буду. Дивов хватит примерно на 1 акцию Новатэка, но я подумываю купить на них бутылочку чего-нибудь горячительного к предстоящему Новому году 😉🍾

Зато одно уведомление о выплате дивов точно стоит того, чтобы им поделиться!💪 Человек выложил скрин в открытый доступ на другой платформе, а я принёс его вам😉

💰Так сказать, в качестве мотивирующей иллюстрации для самого себя и новой поросли инвесторов 😎

👉Кому интересно - чтобы получать ТАКИЕ дивы от Лукойла, нужно иметь в портфеле 1 635 акций, что по цене вчерашнего закрытия (6 770 руб. за бумагу) равняется позиции на одиннадцать миллионов рублей с копейками. А если быть точным, то 11 068 950 руб.

#дивы #LKOH

🔥Вчера Лукойл порадовал держателей акций выплатой промежуточных дивидендов за 9 мес. 2023 года в размере 447 рублей на акцию.

📈Тем временем бумаги Лукойла уже отыграли бОльшую часть своего дивидендного гэпа.

У меня очень скромная позиция по Лукойлу, так что свой скрин показывать я не буду. Дивов хватит примерно на 1 акцию Новатэка, но я подумываю купить на них бутылочку чего-нибудь горячительного к предстоящему Новому году 😉🍾

Зато одно уведомление о выплате дивов точно стоит того, чтобы им поделиться!💪 Человек выложил скрин в открытый доступ на другой платформе, а я принёс его вам😉

💰Так сказать, в качестве мотивирующей иллюстрации для самого себя и новой поросли инвесторов 😎

👉Кому интересно - чтобы получать ТАКИЕ дивы от Лукойла, нужно иметь в портфеле 1 635 акций, что по цене вчерашнего закрытия (6 770 руб. за бумагу) равняется позиции на одиннадцать миллионов рублей с копейками. А если быть точным, то 11 068 950 руб.

#дивы #LKOH

🔥ТОП-10 акций для покупки в 1-м полугодии 2024

🐳«КИТ Финанс» назвал топ-10 акций на первое полугодие 2024 года. В подборку вошли как признанные "голубые фишки", так и компании из 2-го эшелона. У большинства бумаг двузначный потенциал роста в первом полугодии, в то время как широкий рынок, вероятно, будет в боковике.

👇Перечислю их по возрастанию доходности. Для каждой бумаги приведу целевую цену на конец первой половины 2024 года и потенциал роста.

🔟Совкомфлот

● Целевая цена: ₽150

● Потенциал роста: 5,45%

👉Ставки фрахта в среднесрочной перспективе останутся высокими на фоне дефицита танкерного тоннажа в мире. Кроме того, дополнительному росту ставок фрахта привели геополитическая напряженность на Ближнем Востоке и обстрелы в Красном море.

9️⃣Башнефть-ап

● Целевая цена: ₽2000

● Потенциал роста: 5,6%

👉Нефтепереработка формирует значительную долю выручки компании. Аналитики ожидают, что в четвертом квартале 2023 года выручка вырастет за счет возвращения демпфера и снижения дисконта на российскую нефть.

8️⃣Россети Центр и Приволжье

● Целевая цена: ₽0,35

● Потенциал роста: 7,2%

👉Россети ЦП демонстрируют сильные финансовые результаты на фоне повышения тарифов на электроэнергию, а также повышенного спроса из-за ВПК на территории покрытия, которые работают в 2-3 смены.

7️⃣Роснефть

● Целевая цена: ₽650

● Потенциал роста: 8,4%

👉Роснефть показывает рекордные финансовые результаты на фоне высоких рублевых цен на нефть. При этом высокая ключевая ставка давит на показатели компании, но ожидаемое смягчение ДКП в 2024 году должно позитивно отразиться на результатах Роснефти.

6️⃣Сбербанк

● Целевая цена: ₽300

● Потенциал роста: 8,9%

👉Сбер в прогнозе назван локомотивом российской экономики, который продолжает показывать рост финансовых показателей, несмотря на повышение ключевой ставки. Рентабельность капитала при этом остается высокой — 25%. Сбер может чувствовать себя лучше остального банковского сектора благодаря низкой стоимости фондирования.

5️⃣Транснефть

● Целевая цена: ₽160 тыс.

● Потенциал роста: 9,7%

👉Транснефть 9 февраля проведет сплит своих акций 1:100, что сделает бумаги доступнее для розничных инвесторов. При этом дивы могут быть высокими на фоне роста фин. показателей компании. Бизнес выигрывает от повышения тарифов на транспортировку нефти по магистральным нефтепроводам в 2024 году и увеличения мощности нефтепродуктопроводов в 7 регионах России на 20%.

4️⃣Магнит

● Целевая цена: ₽8000

● Потенциал роста: 11,9%

👉После выкупа своих акций у нерезидентов «Магнит» ожидаемо вернулся к выплате дивидендов. В «Кит Финанс» не исключают, что ретейлер в будущем может выплатить также дивиденды по итогам 2023 года, учитывая, что у компании на счетах накоплено уже около ₽300 млрд. Еще один потенциальный драйвер — возможное погашение 29% акций, ранее выкупленных у иностранцев.

3️⃣МТС

● Целевая цена: ₽300

● Потенциал роста: 15,5%

👉МТС является дивидендным аристократом. По оценкам аналитиков, МТС может выплатить более ₽35 на акцию, учитывая, что материнской компании нужно обслуживать долг. В таком случае дивидендная доходность составит от 13,5% и более.

2️⃣Сургутнефтегаз-ап

● Целевая цена: ₽65

● Потенциал роста: 16,8%

👉Префы Сургута выигрывают от ослабления рубля, поскольку размер дивидендов все еще в значительной степени зависит от курса доллара. Переоценка валютных депозитов компании отразится на ее чистой прибыли и, как следствие, на дивидендах. Кроме того, часть кубышки теперь в рублях — на фоне роста процентных ставок в России увеличатся также и процентные доходы компании.

1️⃣ЛУКОЙЛ

● Целевая цена: ₽8000

● Потенциал роста: 17,2%

👉В «КИТ Финанс» назвали ЛУКОЙЛ одной из самых эффективных нефтегазовых компаний в России. ЛУКОЙЛ, как ожидается, покажет сильные финансовые результаты на фоне высоких рублевых цен на нефть на протяжении года. Положительно на показателях также должно отразиться снижение дисконта на нефть и увеличение демпфера в четвертом квартале 2023 года.

📌 Читайте также:

📍ТОП-7 дивидендных акций от аналитиков Сбера

📍Как ловить дивидендные истории в 2024 году

#топ_акций #LKOH #SNGSP #MTSS

🐳«КИТ Финанс» назвал топ-10 акций на первое полугодие 2024 года. В подборку вошли как признанные "голубые фишки", так и компании из 2-го эшелона. У большинства бумаг двузначный потенциал роста в первом полугодии, в то время как широкий рынок, вероятно, будет в боковике.

👇Перечислю их по возрастанию доходности. Для каждой бумаги приведу целевую цену на конец первой половины 2024 года и потенциал роста.

🔟Совкомфлот

● Целевая цена: ₽150

● Потенциал роста: 5,45%

👉Ставки фрахта в среднесрочной перспективе останутся высокими на фоне дефицита танкерного тоннажа в мире. Кроме того, дополнительному росту ставок фрахта привели геополитическая напряженность на Ближнем Востоке и обстрелы в Красном море.

9️⃣Башнефть-ап

● Целевая цена: ₽2000

● Потенциал роста: 5,6%

👉Нефтепереработка формирует значительную долю выручки компании. Аналитики ожидают, что в четвертом квартале 2023 года выручка вырастет за счет возвращения демпфера и снижения дисконта на российскую нефть.

8️⃣Россети Центр и Приволжье

● Целевая цена: ₽0,35

● Потенциал роста: 7,2%

👉Россети ЦП демонстрируют сильные финансовые результаты на фоне повышения тарифов на электроэнергию, а также повышенного спроса из-за ВПК на территории покрытия, которые работают в 2-3 смены.

7️⃣Роснефть

● Целевая цена: ₽650

● Потенциал роста: 8,4%

👉Роснефть показывает рекордные финансовые результаты на фоне высоких рублевых цен на нефть. При этом высокая ключевая ставка давит на показатели компании, но ожидаемое смягчение ДКП в 2024 году должно позитивно отразиться на результатах Роснефти.

6️⃣Сбербанк

● Целевая цена: ₽300

● Потенциал роста: 8,9%

👉Сбер в прогнозе назван локомотивом российской экономики, который продолжает показывать рост финансовых показателей, несмотря на повышение ключевой ставки. Рентабельность капитала при этом остается высокой — 25%. Сбер может чувствовать себя лучше остального банковского сектора благодаря низкой стоимости фондирования.

5️⃣Транснефть

● Целевая цена: ₽160 тыс.

● Потенциал роста: 9,7%

👉Транснефть 9 февраля проведет сплит своих акций 1:100, что сделает бумаги доступнее для розничных инвесторов. При этом дивы могут быть высокими на фоне роста фин. показателей компании. Бизнес выигрывает от повышения тарифов на транспортировку нефти по магистральным нефтепроводам в 2024 году и увеличения мощности нефтепродуктопроводов в 7 регионах России на 20%.

4️⃣Магнит

● Целевая цена: ₽8000

● Потенциал роста: 11,9%

👉После выкупа своих акций у нерезидентов «Магнит» ожидаемо вернулся к выплате дивидендов. В «Кит Финанс» не исключают, что ретейлер в будущем может выплатить также дивиденды по итогам 2023 года, учитывая, что у компании на счетах накоплено уже около ₽300 млрд. Еще один потенциальный драйвер — возможное погашение 29% акций, ранее выкупленных у иностранцев.

3️⃣МТС

● Целевая цена: ₽300

● Потенциал роста: 15,5%

👉МТС является дивидендным аристократом. По оценкам аналитиков, МТС может выплатить более ₽35 на акцию, учитывая, что материнской компании нужно обслуживать долг. В таком случае дивидендная доходность составит от 13,5% и более.

2️⃣Сургутнефтегаз-ап

● Целевая цена: ₽65

● Потенциал роста: 16,8%

👉Префы Сургута выигрывают от ослабления рубля, поскольку размер дивидендов все еще в значительной степени зависит от курса доллара. Переоценка валютных депозитов компании отразится на ее чистой прибыли и, как следствие, на дивидендах. Кроме того, часть кубышки теперь в рублях — на фоне роста процентных ставок в России увеличатся также и процентные доходы компании.

1️⃣ЛУКОЙЛ

● Целевая цена: ₽8000

● Потенциал роста: 17,2%

👉В «КИТ Финанс» назвали ЛУКОЙЛ одной из самых эффективных нефтегазовых компаний в России. ЛУКОЙЛ, как ожидается, покажет сильные финансовые результаты на фоне высоких рублевых цен на нефть на протяжении года. Положительно на показателях также должно отразиться снижение дисконта на нефть и увеличение демпфера в четвертом квартале 2023 года.

📌 Читайте также:

📍ТОП-7 дивидендных акций от аналитиков Сбера

📍Как ловить дивидендные истории в 2024 году

#топ_акций #LKOH #SNGSP #MTSS

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

👆Вдогонку к утреннему посту😁

⛽️ Некоторые аналитики считают, что финальные дивиденды Лукойла за 2023 могут составить 802 рубля на акцию.

#LKOH #мемы #видео

#LKOH #мемы #видео

Please open Telegram to view this post

VIEW IN TELEGRAM

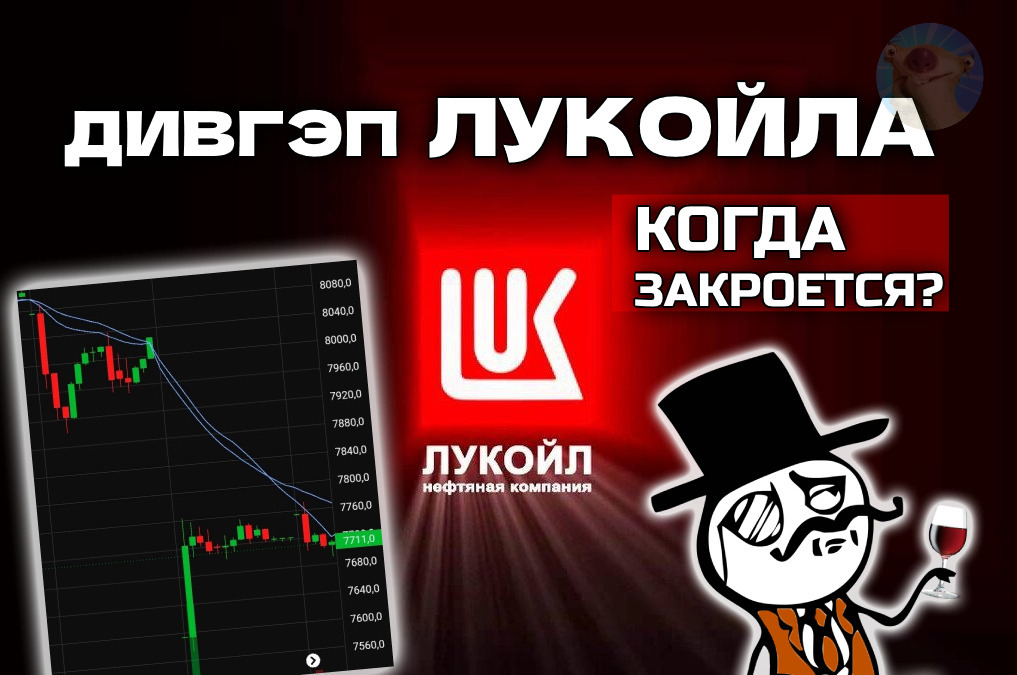

Утром 7 мая, в день инаугурации Президента РФ, Лукойл решил отметить это событие дивидендным гэпом.

А я решил поразмышлять, насколько быстро может отыграть свой дивгэп самая тяжеловесная бумага на Мосбирже, которую многие называют российским "дивидендным аристократом".

📉В чём вообще природа дивгэпа? Деньги в виде дивидендов как бы уже заранее "покидают" компанию, поскольку в скором времени их выплатят попавшим в реестр акционерам. Поэтому те, кто купит акции позже, уже без права на дивиденды, естественно хотят скидку на эту самую сумму дивидендов. Такое падение цены после закрытия реестра и называется — дивидендный гэп (от англ. "gap" - разрыв, дыра).

Дивгэп Лукойла в 2024

📉Открытие торгов 7 мая произошло с довольно сильным гэпом, даже слегка превысившим размер дивидендов. Но уже в течение первых 30 минут торгов акция мощно отскочила и по итогам дня потеряла всего 3,8% стоимости. В общем, с учетом интереса инвесторов к бумаге есть основания полагать, что Лукойл быстро закроет свой дивидендный гэп.

📌Про прошлые дивы Лукойла и про то, какими они бывают у некоторых инвесторов с действительно УВЕСИСТЫМИ портфелями, рассказывал здесь.

Как быстро закрывается дивгэп у Лукойла

📊Наткнулся тут на любопытное прошлогоднее исследование от команды "Тинькофф Журнала". Они собрали статистику закрытия гэпа Лукойлом с 2009 по 2022 год. Стратегия "спекулируем на дивгэпе" давала среднюю доходность в 3,7%, а гэп закрывался в среднем за 30 дней.

🤔Правда, если из доходности акций Лукойла вычесть доходность индекса Мосбиржи за те же периоды, то доходность составляла всего лишь 0,81% (и это ещё без учета комиссий и налогов на сделки).

📈В среднем на закрытие дивгэпа у Лукойла требуется 1,5–2,5 месяца. Дольше всего закрывался дивгэп в 2020 г. — потребовалось 112 торговых дней. В 2022 г. он закрылся за 76 торговых дней (формально там были 2 выплаты за один день, их совокупная дивдоходность составила 17,2%). В прошлый раз, в декабре 2023 года, гэп закрылся за рекордные 16 дней с доходностью 6,2%.

💰До 2022 г. Лукойл строго придерживался дивполитики и направлял на выплаты 100% от FCF. За 2022 год отчет по МСФО не публиковался, поэтому нельзя точно сказать, продолжает ли Лукойл платить именно такую сумму. Возможно, компания в рамках выплат 2023 года снизила сумму дивов до 75% от FCF.

🎯При этом Лукойл - объективно самая сильная дивидендная фишка Мосбиржи по совокупности качеств. От компании и в дальнейшем можно ждать высоких выплат на уровне безрисковой процентной ставки (13-16%), чем могут похвастаться лишь единичные эмитенты.

📍Отчетность Лукойла за 2023 год подробно разбирал здесь.

💰У Лукойла есть свободный кэш в размере 0,8 трлн. руб., которые компания планировала направить на выкуп своих акций у иностранных акционеров. Если выкуп состоится, то число акций уменьшится, и прибыль на одну акцию будет больше. Если не состоится – то эта «кубышка» может быть направлена на дивиденды. В любом случае, это дополнительный позитивный фактор.

🅰️В «Альфа-Инвестициях» ожидают быстрого закрытия дивидендного гэпа — за 10–15 рабочих дней (или 2–3 календарных недели).

🤔Резюмирую

Для закрытия дивгэпа компании может потребоваться от 2-3 недель до пары месяцев.

⛔️Потенциальные риски: возможная коррекция цен на нефть, проблемы с её реализацией, жесткие вторичные санкции.

🚀Как я уже неоднократно напоминал, у Лукойла есть возможность выкупа собственных акций у нерезидентов с 50%-ным дисконтом (аналогично тому, как это сделал Магнит). Свежих новостей пока нет, однако если выкуп будет одобрен правительственной комиссией, котировки Лукойла могут резко подскочить на 20–30%.

Основная масса российских инвесторов нацелена на рост и выкуп просадок. А в связи с тем, что сейчас именно частные инвесторы задают тон на бирже, вряд ли дивгэп Лукойла долго останется открытым. Если, конечно, на дистанции в ближайший месяц-два не прилетит совсем уж чернушный лебедь.

Если понравился обзор - жмякните 🔥!

📍 ТОП-10 дивидендных фишек России по версии Сбера

#LKOH #дивы

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}