Мы часто упоминаем сезонность в контексте рынков/индексов. Ресурс topdowncharts.com предлагает взглянуть на сезонный фактор под другим углом. Оказывается, как раз сейчас начинается статистически благоприятный период, в том числе, для индекса экономических сюрпризов от Citi и для сентимента по опросам индивидуальных инвесторов от AAII.

В целом, получается неплохая компания. Будем надеяться, что 2020 не внесёт свои коррективы.

В целом, получается неплохая компания. Будем надеяться, что 2020 не внесёт свои коррективы.

В начале 2020 г я рекомендовал обратить внимание на динамику довольно нишевого ETF- на потребительский сектор Китая (CHIQ). Тогда он стоил $19, тестировал свои исторические (на тот момент) максимумы и как раз пытался сформировать разворотный паттерн относительно индекса мировых акций.

Несмотря на то, что мартовский форс-мажор задержал реализацию сценария, этот пробой относительно широких индексов и ускоренный рост самого CHIQ все же в полной мере состоялся. С даты публикации CHIQ вырос на 54%, оставив далеко позади ETF на индексы MSCI World (+5%), и S&P-500 (+9%).

И хотя цена самого CHIQ (сверху) выглядит перегретой и чувствительной к возможной коррекции, его относительная динамика против Мира (в середине) и особенно против S&P-500 (снизу) - совсем другое дело. Относительный аптренд китайского потребсектора, похоже, находится на ранних стадиях своего развития. Если так, то в ближайшие годы CHIQ продолжит оставаться в режиме "покупка на откатах" и, в целом, вести себя лучше широких индексов.

Несмотря на то, что мартовский форс-мажор задержал реализацию сценария, этот пробой относительно широких индексов и ускоренный рост самого CHIQ все же в полной мере состоялся. С даты публикации CHIQ вырос на 54%, оставив далеко позади ETF на индексы MSCI World (+5%), и S&P-500 (+9%).

И хотя цена самого CHIQ (сверху) выглядит перегретой и чувствительной к возможной коррекции, его относительная динамика против Мира (в середине) и особенно против S&P-500 (снизу) - совсем другое дело. Относительный аптренд китайского потребсектора, похоже, находится на ранних стадиях своего развития. Если так, то в ближайшие годы CHIQ продолжит оставаться в режиме "покупка на откатах" и, в целом, вести себя лучше широких индексов.

Динамика притоков/оттоков в фондах акций США по мере приближения даты выборов очень напоминает аналогичный период в 2016 г. По данным Topdowncharts, тогда тоже перед выборами был высок уровень неопределённости, и инвесторы реагировали на это повышенными оттоками из акций. Как только выборы прошли, фактор неопределённости исчез, и пошли притоки, вместе с новым витком роста рынка (оранжевая линия на графике).

Сейчас, помимо неопределённости политической, добавилась ещё ковидная тема (непонятно, что по срокам и размерам с пакетами стимулов, вакциной, открытием экономик), поэтому и масштаб оттоков заметно больше. Но все же, если результат выборов будет очевиден (кто победит, не так важно), мне кажется, история может повториться.

Сейчас, помимо неопределённости политической, добавилась ещё ковидная тема (непонятно, что по срокам и размерам с пакетами стимулов, вакциной, открытием экономик), поэтому и масштаб оттоков заметно больше. Но все же, если результат выборов будет очевиден (кто победит, не так важно), мне кажется, история может повториться.

Медленно, но верно сбываются предположения о том, что крипта вольется в мейнстрим и станет одним из "обычных" активов, с поправкой на свои особенности и риски. Как следствие, те, кто, не вникая в суть, безапелляционно называл биткойн обреченным на провал скамом и убежищем для торговцев наркотиками и оружием, окажутся посрамлены. Очевидно, технология не виновата в том, что кто-то её использует в дурных целях. Совсем недавно я писал о шагах, которые предпринимает Fidelity. Теперь - новый крупный игрок.

Вчерашняя новость о включении биткойна в список для расчетов PayPal- это такой веский довод в копилку лигалайза. Но нас больше интересует динамика актива. Кстати, акция самого PYPL вчера на слабом рынке прибавила 5,5% и закрылась на историческом максимуме - то есть, традиционные инвесторы в акции (а PYPL лежит в портфелях большого числа фондов и институционалов) не испугались этой новости, а, скорее, обрадовались ей.

Что же касается долгосрочных перспектив биткойна, они выглядят очень неплохо (см. график ниже). Консолидация, которая наступила после достижения в 2017 г исторического максимума, была пробита и затем успешно протестирована на прочность. На пути к историческому максимуму 20 000$ остался, по сути, последний рубеж - максимум 2019 года на 13 900$ (отмечен пунктиром). В случае его успешного преодоления мое предположение о том, что к лету 2021 г биткойн может повторить свой исторический максимум, получит дополнительную поддержку.

Вчерашняя новость о включении биткойна в список для расчетов PayPal- это такой веский довод в копилку лигалайза. Но нас больше интересует динамика актива. Кстати, акция самого PYPL вчера на слабом рынке прибавила 5,5% и закрылась на историческом максимуме - то есть, традиционные инвесторы в акции (а PYPL лежит в портфелях большого числа фондов и институционалов) не испугались этой новости, а, скорее, обрадовались ей.

Что же касается долгосрочных перспектив биткойна, они выглядят очень неплохо (см. график ниже). Консолидация, которая наступила после достижения в 2017 г исторического максимума, была пробита и затем успешно протестирована на прочность. На пути к историческому максимуму 20 000$ остался, по сути, последний рубеж - максимум 2019 года на 13 900$ (отмечен пунктиром). В случае его успешного преодоления мое предположение о том, что к лету 2021 г биткойн может повторить свой исторический максимум, получит дополнительную поддержку.

{kind=link}

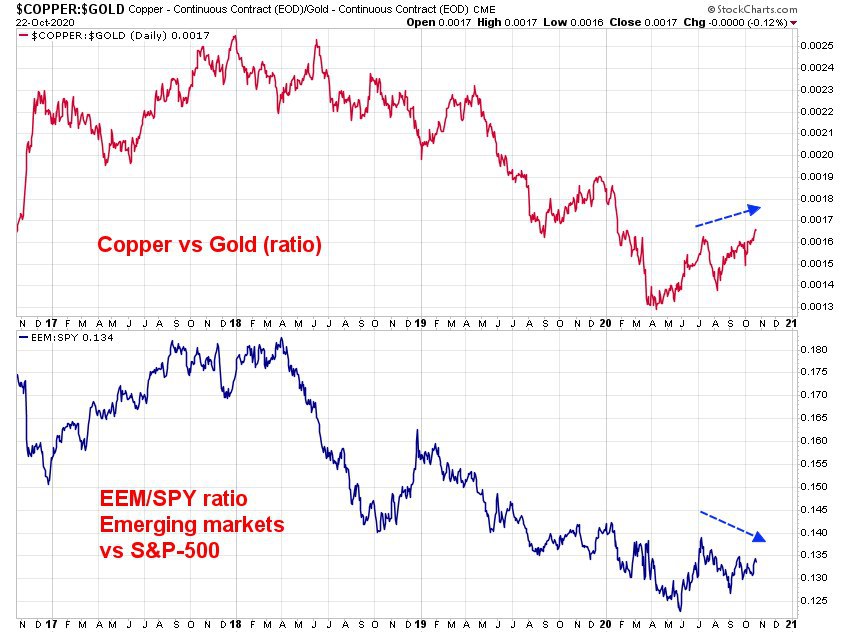

Недавно я упоминал о том, что динамика ряда рынков (как абсолютная, так и межрыночная) отражает постепенное формирование reflation trade. Ослабление индекса доллара к корзине основных мировых валют тоже сюда неплохо вписывается.

Можно сказать, что относительная динамика Медь vs Золото является дополнительным фактором поддержки этого сценария. Правда, для меня куда важнее не сама динамика этого соотношения, а её влияние на относительную динамику Развивающихся Рынков (ЕМ). Мой опыт говорит о том, что именно в периоды, когда ЕМ растут относительно S&P-500, абсолютный рост индекса ЕМ (выраженный, например, через популярный ETF EEM) оказывается наиболее сильным и устойчивым.

Обратите внимание на корреляцию этих двух соотношений. Они вместе падали с 2018 г и вместе нащупали дно во 2-м квартале 2020 г. При этом Медь/Золото первым вышло на новый локальный максимум, а ЕЕМ/SPY пока отстает. Как обычно, помним о том, что гарантий на рынке не бывает, но вероятность усиления динамики развивающихся рынков, на мой взгляд, повысилась. Пока об этом говорить рано, но не исключаю, что в 2021 г у инвесторов может появиться повод уделять больше внимания акциям ЕМ.

Можно сказать, что относительная динамика Медь vs Золото является дополнительным фактором поддержки этого сценария. Правда, для меня куда важнее не сама динамика этого соотношения, а её влияние на относительную динамику Развивающихся Рынков (ЕМ). Мой опыт говорит о том, что именно в периоды, когда ЕМ растут относительно S&P-500, абсолютный рост индекса ЕМ (выраженный, например, через популярный ETF EEM) оказывается наиболее сильным и устойчивым.

Обратите внимание на корреляцию этих двух соотношений. Они вместе падали с 2018 г и вместе нащупали дно во 2-м квартале 2020 г. При этом Медь/Золото первым вышло на новый локальный максимум, а ЕЕМ/SPY пока отстает. Как обычно, помним о том, что гарантий на рынке не бывает, но вероятность усиления динамики развивающихся рынков, на мой взгляд, повысилась. Пока об этом говорить рано, но не исключаю, что в 2021 г у инвесторов может появиться повод уделять больше внимания акциям ЕМ.

{kind=link}

Читатели канала знают, что я придерживаюсь теории о том, что рынок акций - дисконтирующий механизм. Он не отражает то, что уже случилось в экономике, а пытается заложить в цены будущее развитие событий.

В этом контексте считаю показательной динамику двух отраслей, относящихся к числу наиболее пострадавших от пандемии и закрытия экономики- отелей и авиалиний. К пострадавшим также относят и рестораны, но соответствующий индекс (тут не показан) уже и вовсе превысил февральский максимум. То есть, там последствий кризиса как бы уже и нет. Уточнение: речь идет об отраслевых индексах США.

Так вот, и отели, и авиалинии одновременно (а) закрылись выше 200-дн средних (причем, авиалинии впервые с февраля) и (б) тестирут верхние границы консолидаций. Обратите внимание, как оба индекса начали падать в феврале, когда никаких официальных локдаунов еще не было. На мой взгляд, пробой вверх (если произойдет) будет означать, что наиболее худшие сценарии, вероятно, уже заложены в цены, и повышается чувствительность к позитиву

В этом контексте считаю показательной динамику двух отраслей, относящихся к числу наиболее пострадавших от пандемии и закрытия экономики- отелей и авиалиний. К пострадавшим также относят и рестораны, но соответствующий индекс (тут не показан) уже и вовсе превысил февральский максимум. То есть, там последствий кризиса как бы уже и нет. Уточнение: речь идет об отраслевых индексах США.

Так вот, и отели, и авиалинии одновременно (а) закрылись выше 200-дн средних (причем, авиалинии впервые с февраля) и (б) тестирут верхние границы консолидаций. Обратите внимание, как оба индекса начали падать в феврале, когда никаких официальных локдаунов еще не было. На мой взгляд, пробой вверх (если произойдет) будет означать, что наиболее худшие сценарии, вероятно, уже заложены в цены, и повышается чувствительность к позитиву

Пока растут IT-гиганты, компании малой капитализации США (индекс Russell-2000) остаются вне радаров инвесторов и отстают от рынка. Но, похоже, появляются признаки того, что эта ситуация может развернуться уже в следующем году.

По данным mcoscillator.com, относительная динамика Small-Caps большую часть времени совпадает с периодами роста крутизны кривой доходности Трежерис (график слева). Но не одновременным, а смещенным на 15 месяцев вперед. Эта закономерность показана на графике слева.

Минимум спреда доходностей 10-летних и 3-месячных Трежерис был достигнут в августе 2019 г (все же помнят про страх "инверсии"?) на отметке -0,52%. С тех пор кривая доходности нормализуется и принимает все более крутой вид, то есть, "длинная" доходность растет быстрее "короткой".

Если закономерность сохранится (а она тут показана с 1987 г и работает за редкими исключениями), то декабрь 2020 года может стать циклическим "дном" в отстающей динамике Small-Caps. Особой привлекательности добавляет тот факт, что, если это произойдет, то отлично впишется в долгосрочный тренд соотношения Small/Large Caps, отмеченный на графике справа, построенном аж с 1925 года.

Глядя на все это, наверное, будет логично через месяц-полтора начать перевешивать (или добавлять) компании малой капитализации в той части долгосрочного портфеля, которая изначально выделена под акции США. Как именно это делать, каждый решит сам, а лично мне наиболее удобным и ликвидным способом кажется покупка одного из ETF (таких, как IWM от iShares, VB от Vanguard или аналогов).

По данным mcoscillator.com, относительная динамика Small-Caps большую часть времени совпадает с периодами роста крутизны кривой доходности Трежерис (график слева). Но не одновременным, а смещенным на 15 месяцев вперед. Эта закономерность показана на графике слева.

Минимум спреда доходностей 10-летних и 3-месячных Трежерис был достигнут в августе 2019 г (все же помнят про страх "инверсии"?) на отметке -0,52%. С тех пор кривая доходности нормализуется и принимает все более крутой вид, то есть, "длинная" доходность растет быстрее "короткой".

Если закономерность сохранится (а она тут показана с 1987 г и работает за редкими исключениями), то декабрь 2020 года может стать циклическим "дном" в отстающей динамике Small-Caps. Особой привлекательности добавляет тот факт, что, если это произойдет, то отлично впишется в долгосрочный тренд соотношения Small/Large Caps, отмеченный на графике справа, построенном аж с 1925 года.

Глядя на все это, наверное, будет логично через месяц-полтора начать перевешивать (или добавлять) компании малой капитализации в той части долгосрочного портфеля, которая изначально выделена под акции США. Как именно это делать, каждый решит сам, а лично мне наиболее удобным и ликвидным способом кажется покупка одного из ETF (таких, как IWM от iShares, VB от Vanguard или аналогов).

{kind=link}

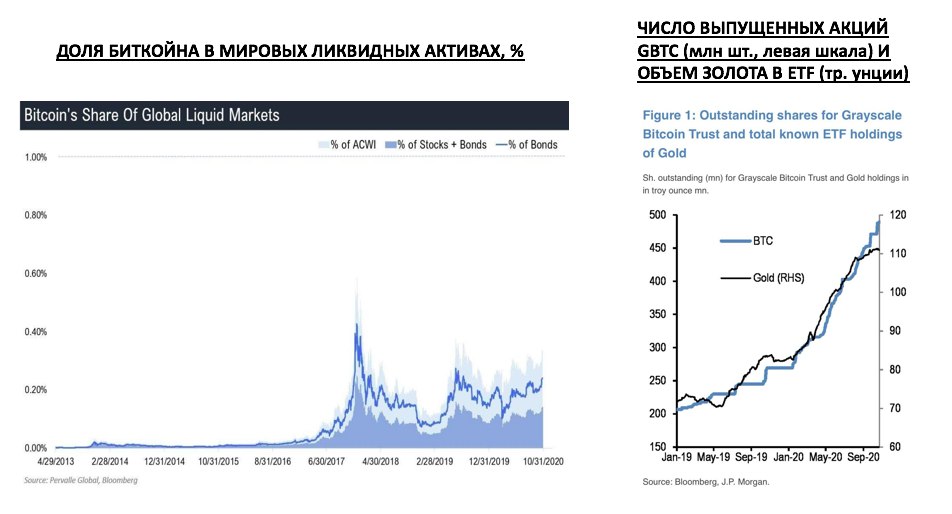

Тем временем, биткойн штурмует максимум 2019 г- уровень, важность которого мы недавно отмечали. Ценовые уровни не для всех являются аргументом (хотя, на мой взгляд, только они и имеют значение, как счет на табло в спорте ), поэтому сегодня не о них, а о более фундаментальной причине, почему высока вероятность дальнейшего роста.

График слева показывает, какую долю относительно мировых ликвидных активов (акций и облигаций) занимает биткойн. На сегодня она очень небольшая, около 0,15% от их суммы. Ранее я неоднократно высказывал в канале свое личное мнение о том, что такой волатильный актив должен занимать в хорошо диверсифицированном портфеле не более 1-2%.

Наиболее популярным альтернативным активом, близким к биткойну, является золото (его дорого добывать, оно не платит купонов и дивидендов). График справа показывает, как совпадает динамика объема золота во всех известных ETF и объем выпущенных акций GBTC (квази-ETF на биткойн, но лучшего пока нет, хотя процесс идет). Думаю, я не сильно ошибусь, если предположу, что постепенно будет происходить следующее: (а) окончательная легитимизация крипты как финансового инструмента и (б) желание заместить часть золота на что-то более "современное", особенно, у инвесторов-миллениалов.

Если эта гипотеза окажется верна, то рост доли биткойна в общей массе ликвидных активов видится очень вероятным исходом. Даже если эта доля вырастет с текущих 0,15% до 1,5% (то есть, в 10 раз), это может оказать крайне благоприятное влияние на цену. Несомненно, это не произойдет в одночасье, а займет месяцы и годы. Но для долгосрочных инвесторов, вся эта комбинация технических, фундаментальных и регуляторных факторов создает ощутимый попутный ветер.

График слева показывает, какую долю относительно мировых ликвидных активов (акций и облигаций) занимает биткойн. На сегодня она очень небольшая, около 0,15% от их суммы. Ранее я неоднократно высказывал в канале свое личное мнение о том, что такой волатильный актив должен занимать в хорошо диверсифицированном портфеле не более 1-2%.

Наиболее популярным альтернативным активом, близким к биткойну, является золото (его дорого добывать, оно не платит купонов и дивидендов). График справа показывает, как совпадает динамика объема золота во всех известных ETF и объем выпущенных акций GBTC (квази-ETF на биткойн, но лучшего пока нет, хотя процесс идет). Думаю, я не сильно ошибусь, если предположу, что постепенно будет происходить следующее: (а) окончательная легитимизация крипты как финансового инструмента и (б) желание заместить часть золота на что-то более "современное", особенно, у инвесторов-миллениалов.

Если эта гипотеза окажется верна, то рост доли биткойна в общей массе ликвидных активов видится очень вероятным исходом. Даже если эта доля вырастет с текущих 0,15% до 1,5% (то есть, в 10 раз), это может оказать крайне благоприятное влияние на цену. Несомненно, это не произойдет в одночасье, а займет месяцы и годы. Но для долгосрочных инвесторов, вся эта комбинация технических, фундаментальных и регуляторных факторов создает ощутимый попутный ветер.

{kind=link}

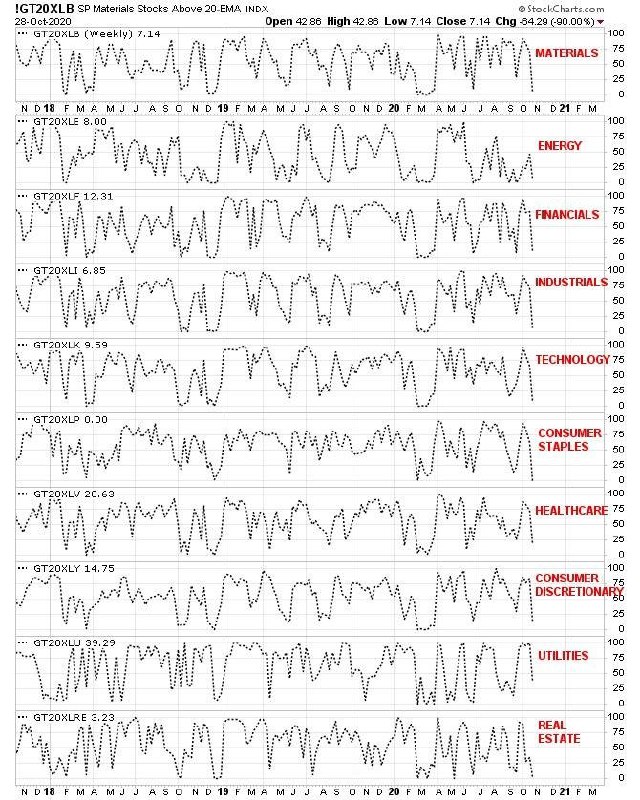

Посмотрим, что происходит с основными секторами рынка акций США на фоне текущей распродажи. Кстати, к ней нужно относиться трезво и без паники, которую так любят СМИ и околорыночники. Пока все, что мы видели- это откат на 9-10% от исторических максимумов по S&P-500 и Nasdaq, не больше и не меньше. Возможно, он продлится еще какое-то время, хотя мартовский сценарий представляется маловероятным. Но сейчас речь не об этом.

На графике показана доля бумаг в портфелях ETF на 10 основных секторов, которые торгуются выше своих 20-дневных средних. График за 3 последних года. Например, в секторе-локомотиве Technology (ETF: XLK) эта доля составляет всего 9,59%. Уже довольно перепродано, но она вполне может быть и меньше- 4 раза за 3 года доля падала до 0. Это прерывало на время долгосрочный тренд (в марте этого года дольше, чем на обычные несколько дней), но зато давало неплохую возможность для формирования долгосрочных покупок. Правда, нужно помнить, что от краткосрочной волатильности такая ситуация не защищает (опять же, вспомним март).

Особенно интересно сейчас выглядит сектор производителей товаров повседневного спроса Consumer Staples (ETF: XLP). В портфеле этого ETF 0% бумаг торгуются выше 20-дневных средних- довольно редкое явление, которое встречается не чаще 1-2 раз в год. Учитывая еще и защитный характер этого сектора, можно предположить, что при сохранении турбулентности именно в нем наиболее смелые инвесторы начнут первыми искать интересные подешевевшие бумаги.

На графике показана доля бумаг в портфелях ETF на 10 основных секторов, которые торгуются выше своих 20-дневных средних. График за 3 последних года. Например, в секторе-локомотиве Technology (ETF: XLK) эта доля составляет всего 9,59%. Уже довольно перепродано, но она вполне может быть и меньше- 4 раза за 3 года доля падала до 0. Это прерывало на время долгосрочный тренд (в марте этого года дольше, чем на обычные несколько дней), но зато давало неплохую возможность для формирования долгосрочных покупок. Правда, нужно помнить, что от краткосрочной волатильности такая ситуация не защищает (опять же, вспомним март).

Особенно интересно сейчас выглядит сектор производителей товаров повседневного спроса Consumer Staples (ETF: XLP). В портфеле этого ETF 0% бумаг торгуются выше 20-дневных средних- довольно редкое явление, которое встречается не чаще 1-2 раз в год. Учитывая еще и защитный характер этого сектора, можно предположить, что при сохранении турбулентности именно в нем наиболее смелые инвесторы начнут первыми искать интересные подешевевшие бумаги.

{kind=link}

На фоне паузы в росте рынка акций США обращает на себя внимание медленное, но верное усиление динамики индекса развивающихся рынков (ETF: EEM). На графике слева показана его абсолютная ценовая динамика (сверху), которая тестирует 2,5-летний максимум и относительная динамика против США (снизу), которая, судя по всему, собирается тестировать на разворот долгосрочный даунтренд. Пробой соотношением EEM/SPY предыдущих локальных максимумов (если он произойдет) повысит вероятность того, что индекс развивающихся рынков станет хорошей альтернативой в глобальном портфеле акций.

Но можно сделать еще один шаг и посмотреть, кто именно из входящих в этот индекс рынков (стран и регионов) имеет более высокие шансы на то, чтобы стать локомотивом роста этого класса активов. Для этого нужно посмотреть на их относительную динамику уже против самого ЕЕМ. Исходя из нее, на роль лидера явно претендует Китай- соотношение ASHR/EEM может в ближайшее время выйти вверх из консолидации. Так высоко (на уровне 0,8) это соотношение не было с 2016 года, и пробой этого максимума откроет перспективы повторения на горизонте 2-3 лет исторического максимума на уровне 1,1. Это, ни много ни мало, около 40% опережения Китаем широкого индекса развивающихся рынков.- есть за что бороться, в общем. Хотя лучше все-таки дождаться подтверждения и не выдавать желаемое за действительное.

Что касается других развивающихся рынков, включая РФ, они пока выглядят не очень и падают относительно своей группы. Пока их относительные тренды против ЕЕМ не развернутся, вряд ли эти рынки привлекут внимание крупного спекулятивного капитала.

Но можно сделать еще один шаг и посмотреть, кто именно из входящих в этот индекс рынков (стран и регионов) имеет более высокие шансы на то, чтобы стать локомотивом роста этого класса активов. Для этого нужно посмотреть на их относительную динамику уже против самого ЕЕМ. Исходя из нее, на роль лидера явно претендует Китай- соотношение ASHR/EEM может в ближайшее время выйти вверх из консолидации. Так высоко (на уровне 0,8) это соотношение не было с 2016 года, и пробой этого максимума откроет перспективы повторения на горизонте 2-3 лет исторического максимума на уровне 1,1. Это, ни много ни мало, около 40% опережения Китаем широкого индекса развивающихся рынков.- есть за что бороться, в общем. Хотя лучше все-таки дождаться подтверждения и не выдавать желаемое за действительное.

Что касается других развивающихся рынков, включая РФ, они пока выглядят не очень и падают относительно своей группы. Пока их относительные тренды против ЕЕМ не развернутся, вряд ли эти рынки привлекут внимание крупного спекулятивного капитала.

{kind=link}

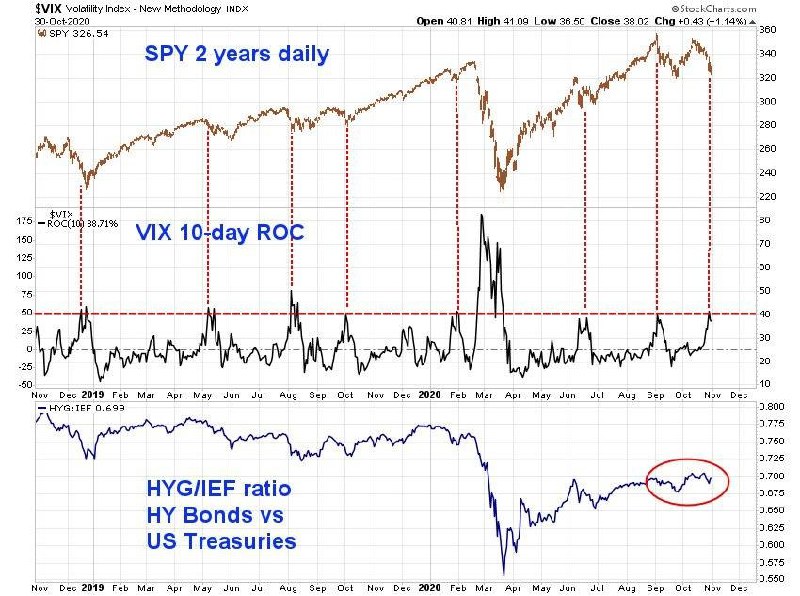

Скорее всего, на рынке акций США неделя будет волатильной, особенно, ближайшие 2 дня до выборов. Очень может быть, что рынок по инерции просядет еще - все-таки, худшая за полгода предыдущая неделя- это не шутки.

Однако есть ряд индикаторов, позволяющих предположить, что эта волатильность будет не началом нового серьезного снижения по типу февраль-март, а, скорее, коррекцией, необходимой для продолжения роста.

Во-первых, соотношение "мусорных" облигаций к Трежерис, несмотря на серьезный risk off на индексах акций, практически не изменилось и осталось у недавно достигнутых локальных максимумов. То есть, инвесторы в облигации пока "не купились" на эту распродажу.

Во-вторых, 10-дневное изменение VIX, который всегда подскакивает во время ухода от риска, превысило 40%. Это 9-й такой случай за последние 2 года (они отмечены вертикальным пунктиром). В 7 из 8 предыдущих случаев локальное "дно" по S&P-500 было где-то рядом, как по цене, так и по времени. Исключением стал февраль-2020, но, справедливости ради, там и причины были, мягко говоря, не совсем рыночные. Конечно, если и сейчас нас ожидает шок, сопоставимый по уровню восприятия с локдауном глобальной экономики, тогда "снизу могут постучать".

Мне пока трудно представить себе, что могло бы вызвать аналогичный шок. Конечно, это всего лишь субъективное мнение, которое может быть ошибочным. Да и сюрпризов в этом году столько, что одним больше, одним меньше... Но если оно верно, то сценарий конца этого злосчастного года, скорее, будет похож не на еще один обвал, а на скорое завершение коррекции с вероятным обновлением исторических максимумов.

Однако есть ряд индикаторов, позволяющих предположить, что эта волатильность будет не началом нового серьезного снижения по типу февраль-март, а, скорее, коррекцией, необходимой для продолжения роста.

Во-первых, соотношение "мусорных" облигаций к Трежерис, несмотря на серьезный risk off на индексах акций, практически не изменилось и осталось у недавно достигнутых локальных максимумов. То есть, инвесторы в облигации пока "не купились" на эту распродажу.

Во-вторых, 10-дневное изменение VIX, который всегда подскакивает во время ухода от риска, превысило 40%. Это 9-й такой случай за последние 2 года (они отмечены вертикальным пунктиром). В 7 из 8 предыдущих случаев локальное "дно" по S&P-500 было где-то рядом, как по цене, так и по времени. Исключением стал февраль-2020, но, справедливости ради, там и причины были, мягко говоря, не совсем рыночные. Конечно, если и сейчас нас ожидает шок, сопоставимый по уровню восприятия с локдауном глобальной экономики, тогда "снизу могут постучать".

Мне пока трудно представить себе, что могло бы вызвать аналогичный шок. Конечно, это всего лишь субъективное мнение, которое может быть ошибочным. Да и сюрпризов в этом году столько, что одним больше, одним меньше... Но если оно верно, то сценарий конца этого злосчастного года, скорее, будет похож не на еще один обвал, а на скорое завершение коррекции с вероятным обновлением исторических максимумов.

{kind=link}

Недавно было 2 поста на тему возможного начала опережающей динамики индекса компаний малой капитализации США. Первый отмечал начало сильного импульса, второй указывал на интересное влияние "фактора выборов".

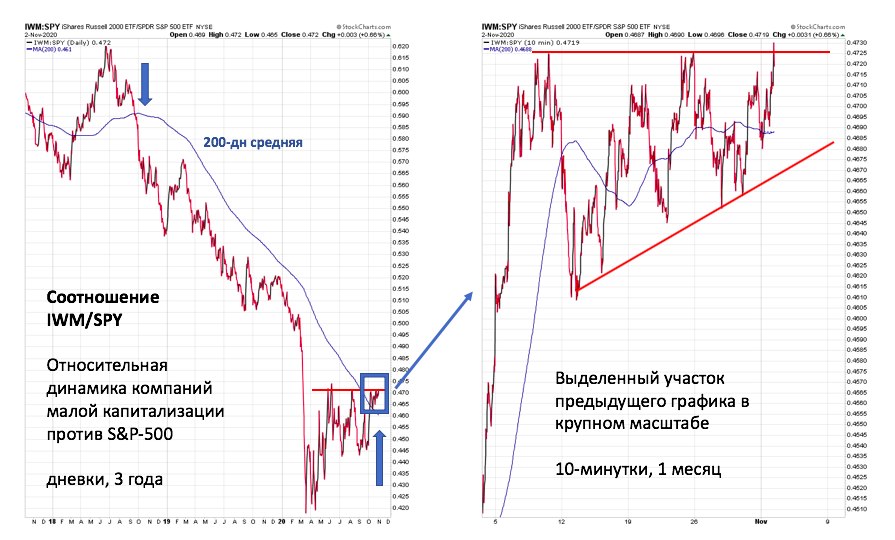

Сегодня мое внимание привлек совсем крупный масштаб, позволяющий почти "под микроскопом" увидеть возможное усиление small-caps (ETF: IWM), которое приходится аккурат на президентские выборы. Да-да, я знаю, что 10-минутный график чего бы то ни было за месяц не имеет отношения к "долгосрочным инвестициям". Но дело в том, что если развитие событий на этом графике получит логическое продолжение, это может иметь и долгосрочные последствия для рынка акций (причем, скорее, позитивные).

Важно: это графики не самого IWM, а его относительной динамики против S&P-500. Хорошо видно, как на крупном масштабе это соотношение в 3-й раз за месяц тестирует важный уровень сопротивления. Его пробой приведет к тому, что на более долгосрочном масштабе относительная динамика small-caps может вырваться на оперативный простор (график слева). Тем более, что чуть раньше оно впервые за 2 года закрепилось выше 200-дневной средней.

А долгосрочные последствия такой сценарий может иметь потому, что при его реализации начнется ротация на рынке акций США, и его рост будет поддержан не только надоевшими всем аббревиатурами типа FAANGM и им подобными, а более широким фронтом. Естественно, это найдет отражение и в портфелях инвесторов по всему миру.

Сегодня мое внимание привлек совсем крупный масштаб, позволяющий почти "под микроскопом" увидеть возможное усиление small-caps (ETF: IWM), которое приходится аккурат на президентские выборы. Да-да, я знаю, что 10-минутный график чего бы то ни было за месяц не имеет отношения к "долгосрочным инвестициям". Но дело в том, что если развитие событий на этом графике получит логическое продолжение, это может иметь и долгосрочные последствия для рынка акций (причем, скорее, позитивные).

Важно: это графики не самого IWM, а его относительной динамики против S&P-500. Хорошо видно, как на крупном масштабе это соотношение в 3-й раз за месяц тестирует важный уровень сопротивления. Его пробой приведет к тому, что на более долгосрочном масштабе относительная динамика small-caps может вырваться на оперативный простор (график слева). Тем более, что чуть раньше оно впервые за 2 года закрепилось выше 200-дневной средней.

А долгосрочные последствия такой сценарий может иметь потому, что при его реализации начнется ротация на рынке акций США, и его рост будет поддержан не только надоевшими всем аббревиатурами типа FAANGM и им подобными, а более широким фронтом. Естественно, это найдет отражение и в портфелях инвесторов по всему миру.

{kind=link}

От тактических паттернов и идей, которых было много в последнее время - к "большой картине". Ее основное предназначение - не дать сбиться с "пути инвестора" тем, кто не хочет или не может спекулировать.

На этом почти 100-летнем графике наглядно показано, что, несмотря на коррекции, рынок акций США растёт при любых президентах, и красных (республиканцах), и синих (демократах). Не сомневаюсь, что так будет и на этот раз, при достаточно длинном горизонте инвестиций.

На многочисленные предсказания "неизбежного краха" (что, опять?!) можно не обращать внимания. Они ничего не стоят, потому что их авторы любят стращать, но не любят ставить "шкуру на кон", то есть, собственные деньги (значимые для них) на падение рынка.

Думайте своей головой и верьте своим глазам, не перекладывайте ответственность за свои решения на третьих лиц.

На этом почти 100-летнем графике наглядно показано, что, несмотря на коррекции, рынок акций США растёт при любых президентах, и красных (республиканцах), и синих (демократах). Не сомневаюсь, что так будет и на этот раз, при достаточно длинном горизонте инвестиций.

На многочисленные предсказания "неизбежного краха" (что, опять?!) можно не обращать внимания. Они ничего не стоят, потому что их авторы любят стращать, но не любят ставить "шкуру на кон", то есть, собственные деньги (значимые для них) на падение рынка.

Думайте своей головой и верьте своим глазам, не перекладывайте ответственность за свои решения на третьих лиц.

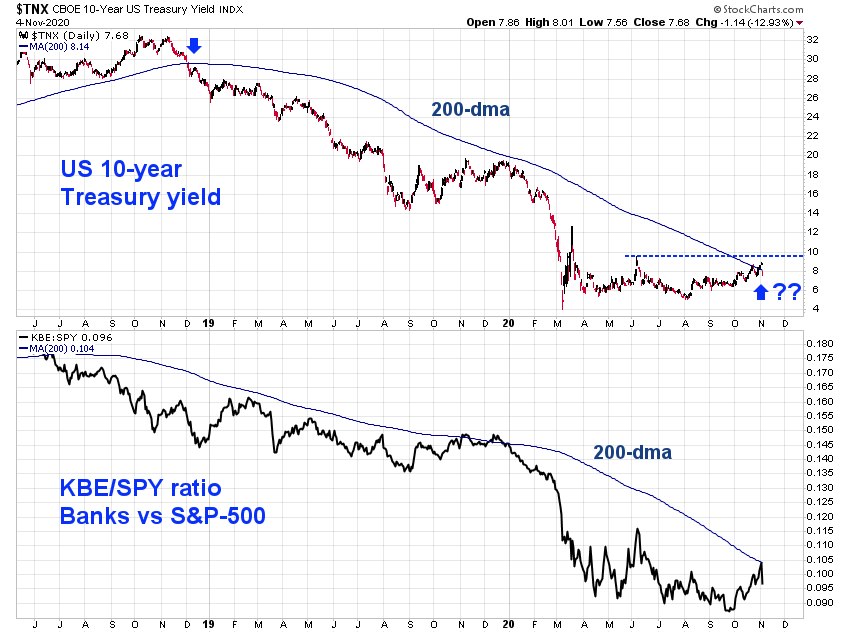

Во вторник произошло знаковое событие на рынке Трежерис- доходность 10-леток впервые за 2 года закрылась выше 200-дневной средней. Правда, уже на следующий день цена вернулась ниже, поэтому пробой пока нельзя считать подтвержденным. На мой взгляд, об окончательном развороте можно будет говорить в том случае, если доходность перепишет локальный максимум июня (он отмечен синим пунктиром). В этом случае я бы поставил на ускорение reflation trade и рост доходности в район 1,9-2% на горизонте следующих 12 месяцев. Хотя, повторю, пока об этом говорить рано, и нужно запастись терпением, чтобы не пытаться угадать, а реагировать на то, что дает рынок.

Но есть еще одно последствие такого развития событий, которое, на мой взгляд, для инвесторов в акции даже интереснее. Растущая доходность и более крутая кривой доходности - это комбинация, благоприятная для работы коммерческих банков. Поэтому динамика доходности так хорошо коррелирует с относительной динамикой банков против широкого рынка. Они даже свои 200-дневные средние тестируют одновременно. Этот сектор рынка акций США долгое время был не в почете, но если (это ключевое условие!) доходность все-таки начнет расти, акции банков могут снова вернуться на радары инвесторов. Мне, правда, в этом случае было бы комфортнее работать не с отдельными акциями, а с отраслевым ETF (KBE или KRE), но это уже дело вкуса, а также вопрос трезвой оценки собственных аналитических возможностей.

Но есть еще одно последствие такого развития событий, которое, на мой взгляд, для инвесторов в акции даже интереснее. Растущая доходность и более крутая кривой доходности - это комбинация, благоприятная для работы коммерческих банков. Поэтому динамика доходности так хорошо коррелирует с относительной динамикой банков против широкого рынка. Они даже свои 200-дневные средние тестируют одновременно. Этот сектор рынка акций США долгое время был не в почете, но если (это ключевое условие!) доходность все-таки начнет расти, акции банков могут снова вернуться на радары инвесторов. Мне, правда, в этом случае было бы комфортнее работать не с отдельными акциями, а с отраслевым ETF (KBE или KRE), но это уже дело вкуса, а также вопрос трезвой оценки собственных аналитических возможностей.

{kind=link}

Похоже, что золото завершает 3-месячную консолидацию. Если на закрытии недели цена резко не провалится (а в идеале окажется выше локального максимума октября на 1933), то, на мой взгляд, аналогия с двумя предыдущими консолидациями (они отмечены пунктиром) станет явной.

В этом случае ре-тест исторического максимума на 2075 возможен уже до конца этого года. Мое личное мнение: вряд ли золото на этом остановится. Если не случится чего-то неожиданного, то оно вполне может остаться хорошим дополнением в портфель и на следующий год.

Естественно, речь не только о долларовых, но и о рублевых портфелях, по аналогии с тем, о чем я писал в преддверии 2019 и 2020 гг. Почему- потому что, несмотря на тактическое укрепление рубля, долгосрочные паттерны пока никто не отменял.

В этом случае ре-тест исторического максимума на 2075 возможен уже до конца этого года. Мое личное мнение: вряд ли золото на этом остановится. Если не случится чего-то неожиданного, то оно вполне может остаться хорошим дополнением в портфель и на следующий год.

Естественно, речь не только о долларовых, но и о рублевых портфелях, по аналогии с тем, о чем я писал в преддверии 2019 и 2020 гг. Почему- потому что, несмотря на тактическое укрепление рубля, долгосрочные паттерны пока никто не отменял.

Имя Роберта Шиллера, профессора экономики Йеля, многим известно. Кому-то по книге Irrational Exuberance, кому-то по замечательному (и бесплатному) курсу лекций, а большинству - по коэффициенту САРЕ. Но ещё он, оказывается, на своём ресурсе считает и публикует несколько индикаторов рыночного сентимента, как среди институциональных, так и среди частных инвесторов.

Согласно данным на конец сентября, рекордно большое число инвесторов живет в ожидании скорого рыночного краха. Именно краха, а не коррекции, например. На графике показано, как меняется доля инвесторов, которые считают, что вероятность краха, похожего на 1929 или 1987 гг, составляет менее 10%. И как раз сейчас доля таких инвесторов минимальна, то есть, большинство верит в крах.

Судя по графику, аналогичный уровень страха наблюдался в марте 2009 г (данные для частных инвесторов совпадают почти до пункта). А ведь тогда настроения были крайне пессимистичные: S&P-500 к этому моменту упал более чем в 2 раза за 1,5 года, уже исчезли Bear Sterns и Lehman Brothers, и многие начинали сомневаться в том, сохранится ли фондовый рынок в привычном виде, в принципе. Как оказалось, это был тот самый минимум, с которого начался следующий бычий рынок.

Сейчас, если говорить именно про рыночные показатели, ситуация диаметрально противоположная. Индекс S&P-500 торгуется в паре процентов от исторического максимума, Nasdaq-100 с начала года приносит почти 40%, многие хорошо заработали на растущих компаниях новой экономики. Казалось бы, откуда такая уверенность, что все обязательно будет плохо?

Лично я не готов ответить на этот вопрос, и оставлю это профессиональным психологам. Вероятно, сказывается набор факторов: пандемия, маски, разделившие страну пополам выборы, а также то, что многие пропустили весь этот рост, так как ждут обвала с февраля. Но мне важны не столько причины, сколько возможные последствия таких настроений. Могу ошибаться, но я считаю, что они значительно сокращают риск серьезного падения. Речь не о коррекции на 5-10% - это жизнь - а именно о крахе. Наоборот, такое количество не верящих в рост инвесторов, в то время, как рынок находится на максимумах, является топливом, которое может начать разгонять новую волну вверх по мере того, как постепенно начнут исчезать факторы неопределенности.

Согласно данным на конец сентября, рекордно большое число инвесторов живет в ожидании скорого рыночного краха. Именно краха, а не коррекции, например. На графике показано, как меняется доля инвесторов, которые считают, что вероятность краха, похожего на 1929 или 1987 гг, составляет менее 10%. И как раз сейчас доля таких инвесторов минимальна, то есть, большинство верит в крах.

Судя по графику, аналогичный уровень страха наблюдался в марте 2009 г (данные для частных инвесторов совпадают почти до пункта). А ведь тогда настроения были крайне пессимистичные: S&P-500 к этому моменту упал более чем в 2 раза за 1,5 года, уже исчезли Bear Sterns и Lehman Brothers, и многие начинали сомневаться в том, сохранится ли фондовый рынок в привычном виде, в принципе. Как оказалось, это был тот самый минимум, с которого начался следующий бычий рынок.

Сейчас, если говорить именно про рыночные показатели, ситуация диаметрально противоположная. Индекс S&P-500 торгуется в паре процентов от исторического максимума, Nasdaq-100 с начала года приносит почти 40%, многие хорошо заработали на растущих компаниях новой экономики. Казалось бы, откуда такая уверенность, что все обязательно будет плохо?

Лично я не готов ответить на этот вопрос, и оставлю это профессиональным психологам. Вероятно, сказывается набор факторов: пандемия, маски, разделившие страну пополам выборы, а также то, что многие пропустили весь этот рост, так как ждут обвала с февраля. Но мне важны не столько причины, сколько возможные последствия таких настроений. Могу ошибаться, но я считаю, что они значительно сокращают риск серьезного падения. Речь не о коррекции на 5-10% - это жизнь - а именно о крахе. Наоборот, такое количество не верящих в рост инвесторов, в то время, как рынок находится на максимумах, является топливом, которое может начать разгонять новую волну вверх по мере того, как постепенно начнут исчезать факторы неопределенности.

{kind=link}

Сегодня хочу отметить факт, который, вероятно, будет интереснее профессионалам рынка, чем широкой публике. Но игнорировать его не хочется, так как такие события случаются нечасто.

Совсем недавно я предположил, что широкий индекс компаний малой капитализации готовится начать ускоренный рост относительно S&P-500. Динамика последних 4-5 торговых дней подтверждает этот тезис. Но сегодня мы препарируем широкий индекс Small-Caps (IWM) на 2 основные составляющие: компании стоимости (IWN) и компании роста (IWO). Если взглянуть на взаимную динамику этих двух ETF, то можно увидеть, как соотношение IWN/IWO стабильно падает с 2008 г, т.е., Small-Cap Value стабильно отстает от Small-Cap Growth.

Но это, собственно, ни для кого не секрет- уже давно все обсуждают отставание Value, причем по всем фронтам, а не только в Small-Caps. Интереснее другое. Нижняя половина графика- это изменение соотношения IWN/IWO в % за 1 день. Всего второй раз за историю существования этих ETF возникла ситуация, когда в течение недели произошел такой разброс- от -4% до +6%. Предыдущий раз случился в 2008 году, а между этими событиями взаимная динамика этих индексов держалась более-менее стабильно, в основном, в диапазоне от -1% до +1%.

То есть, на прошлой неделе Value в какой-то момент вроде бы окончательно "убили" относительно Growth, но буквально через несколько дней наступил жестокий реванш. Такие всплески волатильности обычно происходят недалеко от разворотных точек, которые возникают после длительных и, казалось бы, несокрушимых движений в одном направлении. Вполне возможно, что и сейчас мы имеем дело с чем-то подобным, становясь свидетелями скорого окончания этого более чем 12-летнего тренда. Если так, то в следующие несколько лет сила широкого индекса Small-Caps (IWM), вероятно, будет обеспечиваться в большей степени его Value-составляющей (IWN).

Совсем недавно я предположил, что широкий индекс компаний малой капитализации готовится начать ускоренный рост относительно S&P-500. Динамика последних 4-5 торговых дней подтверждает этот тезис. Но сегодня мы препарируем широкий индекс Small-Caps (IWM) на 2 основные составляющие: компании стоимости (IWN) и компании роста (IWO). Если взглянуть на взаимную динамику этих двух ETF, то можно увидеть, как соотношение IWN/IWO стабильно падает с 2008 г, т.е., Small-Cap Value стабильно отстает от Small-Cap Growth.

Но это, собственно, ни для кого не секрет- уже давно все обсуждают отставание Value, причем по всем фронтам, а не только в Small-Caps. Интереснее другое. Нижняя половина графика- это изменение соотношения IWN/IWO в % за 1 день. Всего второй раз за историю существования этих ETF возникла ситуация, когда в течение недели произошел такой разброс- от -4% до +6%. Предыдущий раз случился в 2008 году, а между этими событиями взаимная динамика этих индексов держалась более-менее стабильно, в основном, в диапазоне от -1% до +1%.

То есть, на прошлой неделе Value в какой-то момент вроде бы окончательно "убили" относительно Growth, но буквально через несколько дней наступил жестокий реванш. Такие всплески волатильности обычно происходят недалеко от разворотных точек, которые возникают после длительных и, казалось бы, несокрушимых движений в одном направлении. Вполне возможно, что и сейчас мы имеем дело с чем-то подобным, становясь свидетелями скорого окончания этого более чем 12-летнего тренда. Если так, то в следующие несколько лет сила широкого индекса Small-Caps (IWM), вероятно, будет обеспечиваться в большей степени его Value-составляющей (IWN).

{kind=link}

Существует мнение, которое активно тиражируют некоторые СМИ, что рынок акций США "должен упасть", потому что его рост происходит за счёт ограниченного числа бумаг IT-корпораций.

В связи с этим можно лишь ещё раз посоветовать не верить на слово, а делать выводы на основе собственных наблюдений. Дело, мягко говоря, обстоит не совсем так, что прекрасно видно на графике выше (первоисточник).

Тут показана доля бумаг в индексе S&P-500, которые вышли на свои 6-месячные максимумы. Всего в 3-й раз за 20 лет она превысила 45%. Если точнее, то почти половина индекса (48%) торгуется на максимуме за полгода. Это явно нельзя назвать "отсутствием широкого участия в росте".

Предыдущие 2 эпизода произошли в 2003 и 2009 гг, когда рынок только разворачивался после падения на 50+%. То есть, в самом начале затяжных бычьих циклов.

Если кому-то интересно поискать ещё более ранние случаи, вот ссылка.

Это, как обычно, не гарантия чего либо. Но как минимум повод ещё раз подумать, в какую сторону сейчас смотреть менее рискованно.

В связи с этим можно лишь ещё раз посоветовать не верить на слово, а делать выводы на основе собственных наблюдений. Дело, мягко говоря, обстоит не совсем так, что прекрасно видно на графике выше (первоисточник).

Тут показана доля бумаг в индексе S&P-500, которые вышли на свои 6-месячные максимумы. Всего в 3-й раз за 20 лет она превысила 45%. Если точнее, то почти половина индекса (48%) торгуется на максимуме за полгода. Это явно нельзя назвать "отсутствием широкого участия в росте".

Предыдущие 2 эпизода произошли в 2003 и 2009 гг, когда рынок только разворачивался после падения на 50+%. То есть, в самом начале затяжных бычьих циклов.

Если кому-то интересно поискать ещё более ранние случаи, вот ссылка.

Это, как обычно, не гарантия чего либо. Но как минимум повод ещё раз подумать, в какую сторону сейчас смотреть менее рискованно.

Возможно, рынок снова подает нам знак, что пока рановато хоронить индекс-лидер Nasdaq-100 только потому, что он уже сильно вырос, и в нем много "переоцененных" компаний сектора Technology.

На графике показана динамика соотношения Nasdaq/S&P-500 за 10 лет (через соответствующие ETF QQQ/SPY) и ROC-20, отражающий темпы опережения (или отставания) QQQ от SPY за последние 20 торговых дней. Оказывается, несмотря на бурный относительный рост QQQ против SPY, даже в таком бычьем рынке иногда это 20-дневное отставание превышало 4%. Такие редкие моменты "перепроданности" QQQ относительно широкого рынка.

Сейчас мы наблюдаем всего 9-й случай за 10 лет. Все эти случаи отмечены вертикальным пунктиром. Для наглядности в нижней части графика показан сам QQQ. Наверное, когда-нибудь эта закономерность сломается. Но если 10-летняя история может служить примером, то можно предположить, что QQQ уже достаточно "выпустил пар", и находится где-то рядом с уровнями разворота вверх (как по времени, так и по цене).

На графике показана динамика соотношения Nasdaq/S&P-500 за 10 лет (через соответствующие ETF QQQ/SPY) и ROC-20, отражающий темпы опережения (или отставания) QQQ от SPY за последние 20 торговых дней. Оказывается, несмотря на бурный относительный рост QQQ против SPY, даже в таком бычьем рынке иногда это 20-дневное отставание превышало 4%. Такие редкие моменты "перепроданности" QQQ относительно широкого рынка.

Сейчас мы наблюдаем всего 9-й случай за 10 лет. Все эти случаи отмечены вертикальным пунктиром. Для наглядности в нижней части графика показан сам QQQ. Наверное, когда-нибудь эта закономерность сломается. Но если 10-летняя история может служить примером, то можно предположить, что QQQ уже достаточно "выпустил пар", и находится где-то рядом с уровнями разворота вверх (как по времени, так и по цене).

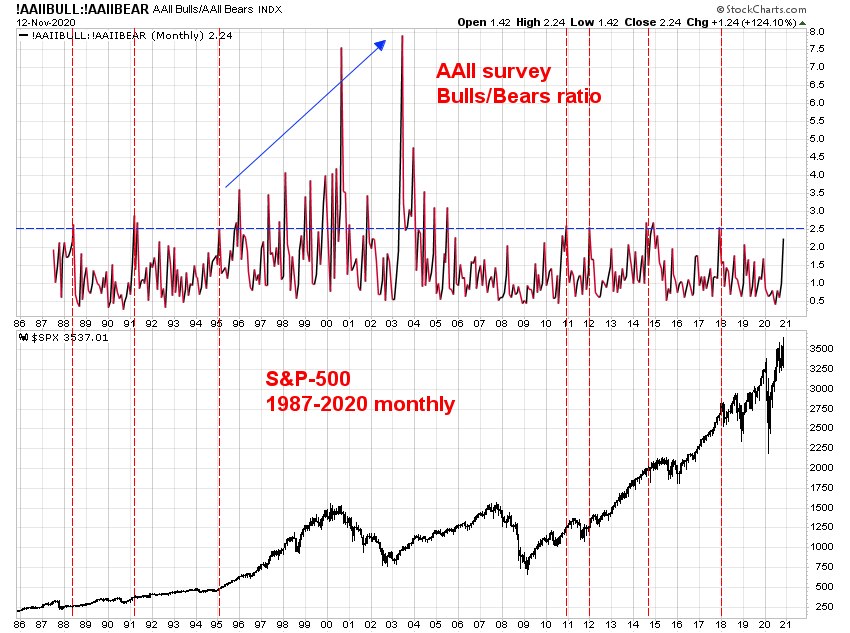

Наконец-то оптимизм посетил и американских частных инвесторов. Видимо, подействовали новости о вакцине, хотя это не так уж и важно. Судя по вчерашнему еженедельному опросу AAII, доля быков (55,8%) более чем вдвое превысила долю медведей (24,9%). До этой недели быки (то есть, те, кто ожидает рынок выше текущих уровней через 6 месяцев) особо себя не проявляли, несмотря на устойчивый рост с марта.

Судя по историческому с 1987 года графику, более интересным для динамики S&P-500 является значение соотношения Быки/Медведи 2,5 (эти случаи отмечены вертикальным пунктиром). Как ни странно, такая "розничная эйфория" не приводила к немедленному развороту вниз. В лучшем (для медведей) случае она приводила к паузе в росте и откату, но не сразу, а через несколько месяцев (масштаб графика- месячный).

А если кому-то до сих пор кажется, что рынок находится в пузыре, аналогичному 2000 году, то лучше подумать дважды. Мало того, что P/E Nasdaq-100 тогда был раз в 5 выше текущего, но и еще и сентимент в период с 1995 по 2000 год рос по параболе. В какой-то момент быков стало в 7,5 раз больше медведей, и только после этого "топливо" для роста в лице жадной розницы закончилось.

Поэтому я бы рассматривал такой резкий рост оптимизма среди частных инвесторов как позитивный долгосрочный сигнал. Когда-нибудь обязательно наступит предельная эйфория, и большинство из тех, кто заскочит в рынок, надолго превратится в "инвесторов". Но, как мне кажется, до этого момента еще довольно далеко.

Судя по историческому с 1987 года графику, более интересным для динамики S&P-500 является значение соотношения Быки/Медведи 2,5 (эти случаи отмечены вертикальным пунктиром). Как ни странно, такая "розничная эйфория" не приводила к немедленному развороту вниз. В лучшем (для медведей) случае она приводила к паузе в росте и откату, но не сразу, а через несколько месяцев (масштаб графика- месячный).

А если кому-то до сих пор кажется, что рынок находится в пузыре, аналогичному 2000 году, то лучше подумать дважды. Мало того, что P/E Nasdaq-100 тогда был раз в 5 выше текущего, но и еще и сентимент в период с 1995 по 2000 год рос по параболе. В какой-то момент быков стало в 7,5 раз больше медведей, и только после этого "топливо" для роста в лице жадной розницы закончилось.

Поэтому я бы рассматривал такой резкий рост оптимизма среди частных инвесторов как позитивный долгосрочный сигнал. Когда-нибудь обязательно наступит предельная эйфория, и большинство из тех, кто заскочит в рынок, надолго превратится в "инвесторов". Но, как мне кажется, до этого момента еще довольно далеко.

{kind=link}