Вчерашнее закрытие VIX на 19,8 является первым с февраля 2020 года закрытием ниже психологической отметки 20. В августе, ноябре и феврале этот индикатор, который часто называют "мерилом страха", вплотную приближался к этой отметке, но ни разу не закрылся ниже нее. Поэтому, хотя и нет никакой гарантии, что VIX быстро не вернется обратно выше 20, это событие по-своему знаковое.

Кроме того, произошло оно на неоднозначном рынке, когда S&P-500 закрылся пусть в небольшом, но минусе, а ожидания инвесторов устремлены на сегодняшнее заявление ФРС касательно доходности Трежерис. То есть, поводов для "успокоения", отражением которого является снижение VIX, вроде как пока не было. Скорее, наоборот, ведь есть немалая вероятность, что ФРС не скажет того, что ожидают быки.

Тем не менее, впервые за 13 месяцев сделана реальная попытка вернуть VIX под 20. Намек на "правильные" слова от ФРС? Скоро узнаем, но если VIX перейдет в "новый старый" диапазон, рынок акций может получить дополнительный фактор поддержки.

Кроме того, произошло оно на неоднозначном рынке, когда S&P-500 закрылся пусть в небольшом, но минусе, а ожидания инвесторов устремлены на сегодняшнее заявление ФРС касательно доходности Трежерис. То есть, поводов для "успокоения", отражением которого является снижение VIX, вроде как пока не было. Скорее, наоборот, ведь есть немалая вероятность, что ФРС не скажет того, что ожидают быки.

Тем не менее, впервые за 13 месяцев сделана реальная попытка вернуть VIX под 20. Намек на "правильные" слова от ФРС? Скоро узнаем, но если VIX перейдет в "новый старый" диапазон, рынок акций может получить дополнительный фактор поддержки.

Думаю, что для тех, кто знаком с понятием сезонности на различных рынках, это не новость. Но для тех, кто с ней пока не знаком, возможно, будет интересно узнать, что за последние 20 лет рынок акций США "в среднем" демонстрировал локальное дно в середине марта. После чего наступал благоприятный период, который длился до середины июня.

Отметим, что негативный сезонный фактор середины февраля в этом году сработал- именно на этот момент пришелся локальный максимум индекса S&P-500.

"В среднем" означает, что это не гарантия, но при прочих равных, ощутимый "попутный ветер". Тем более, что и VIX, про который я писал вчера, второй день подряд закрылся ниже психологической отметки 20.

Отметим, что негативный сезонный фактор середины февраля в этом году сработал- именно на этот момент пришелся локальный максимум индекса S&P-500.

"В среднем" означает, что это не гарантия, но при прочих равных, ощутимый "попутный ветер". Тем более, что и VIX, про который я писал вчера, второй день подряд закрылся ниже психологической отметки 20.

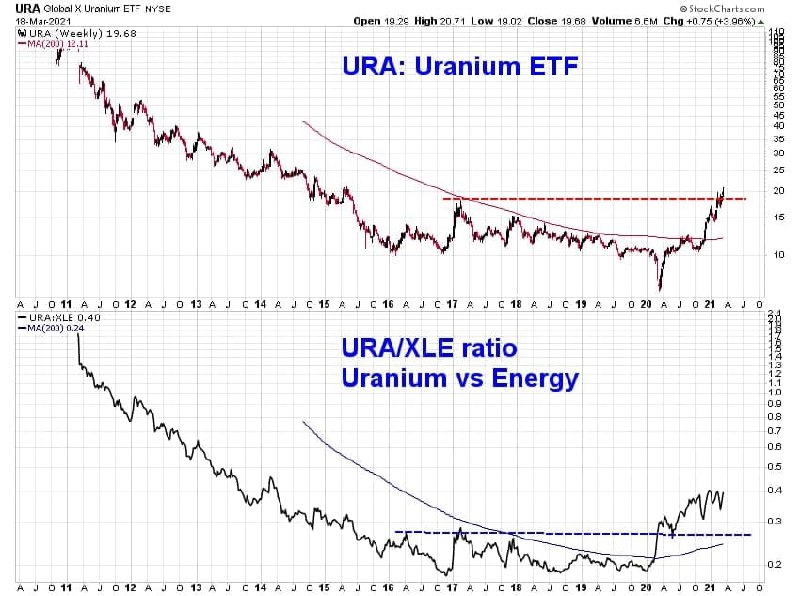

Это уже 3-й пост на тему урана за последние 3 месяца. Но если первые два были про наиболее ликвидную акцию этого очень нишевого сектора Cameco (CCJ), а секторный ETF (URA) был лишь упомянут вскользь, то сегодня есть повод показать URA отдельно.

Кстати, CCJ, которая занимает в портфеле URA почти 25%, ожидания оправдывает с лихвой. С даты первой публикации в декабре рост, если считать по ценам закрытия дня, составил 32% (S&P-500 +6%), а с даты второй публикации в феврале 14% (S&P-500 +0,2%).

Так как в ETF входят и менее крупные игроки, а компании малой капитализации нынче в почете, динамика URA оказалась еще сильнее, что привело к интересному техническому паттерну с вероятными долгосрочными последствиями (см. график ниже).

На мой субъективный взгляд, обновление максимума 2017 года (верхняя половина) подтверждает разворот тренда на недельном масштабе. Эта история может быть не на год и не на два, а цели могут быть какими угодно (более ранние уровни помогут сориентироваться). Я не удивлюсь увидеть 2х или 3х на горизонте до 3 лет, а может, и раньше.

А дополнительным фактором поддержки является факт разворота "уранового сегмента" относительно "нефтяного сегмента", представленный соотношением URA/XLE. Это особенно впечатляет, если вспомнить про рекордную динамику самого XLE, который с начала года прибавляет уже 30%. Вероятно, такой разворот в соотношении Уран/Нефть имеет отношение к популярности альтернативных источников энергии. По большому счету, это неважно, хотя кому как, конечно. Для меня главное, что это помогает определиться с тем, в какую тему можно разместить небольшую часть своего долгосрочного портфеля.

Кстати, CCJ, которая занимает в портфеле URA почти 25%, ожидания оправдывает с лихвой. С даты первой публикации в декабре рост, если считать по ценам закрытия дня, составил 32% (S&P-500 +6%), а с даты второй публикации в феврале 14% (S&P-500 +0,2%).

Так как в ETF входят и менее крупные игроки, а компании малой капитализации нынче в почете, динамика URA оказалась еще сильнее, что привело к интересному техническому паттерну с вероятными долгосрочными последствиями (см. график ниже).

На мой субъективный взгляд, обновление максимума 2017 года (верхняя половина) подтверждает разворот тренда на недельном масштабе. Эта история может быть не на год и не на два, а цели могут быть какими угодно (более ранние уровни помогут сориентироваться). Я не удивлюсь увидеть 2х или 3х на горизонте до 3 лет, а может, и раньше.

А дополнительным фактором поддержки является факт разворота "уранового сегмента" относительно "нефтяного сегмента", представленный соотношением URA/XLE. Это особенно впечатляет, если вспомнить про рекордную динамику самого XLE, который с начала года прибавляет уже 30%. Вероятно, такой разворот в соотношении Уран/Нефть имеет отношение к популярности альтернативных источников энергии. По большому счету, это неважно, хотя кому как, конечно. Для меня главное, что это помогает определиться с тем, в какую тему можно разместить небольшую часть своего долгосрочного портфеля.

{kind=link}

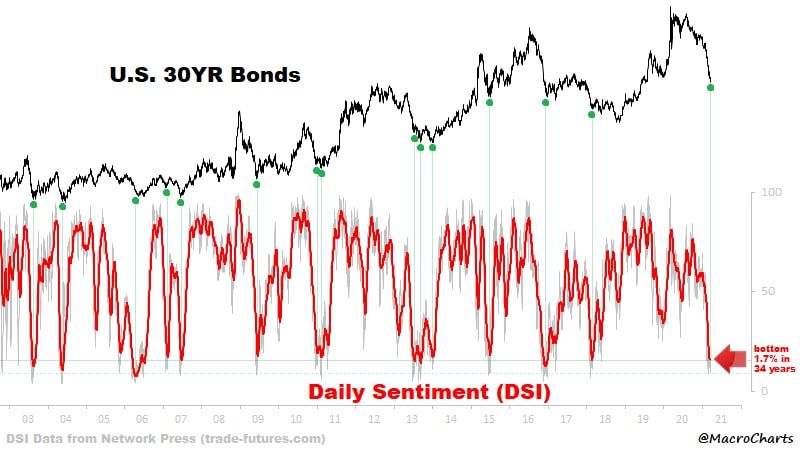

Есть такой ресурс trade-futures.com, где за немаленькие деньги ежедневно публикуется сентимент на разные классы активов (так называемый DSI- Daily Sentiment Index).

Ценность он представляет только для того, кто считает фондовый рынок удобным местом для проявления различных особенностей поведения толпы, а настроения игроков - одним из ключевых индикаторов этих проявлений.

Отдельно стоит добавить, что по моим наблюдениям наибольшей ценностью индикаторы сентимента обладают, когда достигают минимальных экстремальных уровней. В эти моменты они часто служат в качестве contrarian сигналов для формирования покупок. В верхней части диапазона они менее надёжны, а в его середине (то есть, 90% времени) и вовсе бесполезны.

В этой связи считаю крайне интересной картину сентимента в длинных Трежерис. DSI тут на одном из самых низких уровней за все время бычьего рынка с 1980-х годов. Эти моменты крайне низкого DSI отмечены точками на графике цены. Если закономерность снова сработает, и цена Трежерис начнёт расти (а доходность, соответственно, снижаться), то акции роста могут получить мощный фактор поддержки. Это было бы весьма кстати, так как многие из них потеряли уже по 30-40% от максимумов, и причиной этого был как раз резкий рост длинных доходностей.

В свою очередь, если такие акции снова начнут расти, то это поможет вернуть лидерство всему сектору Technology. Почему это важно, говорилось неоднократно.

Выходит, что такая, казалось бы, нишевая история, как "настроения инвесторов в длинные Трежерис" вовсе не какая-то "вещь в себе" и может иметь серьёзные последствия для всего рынка.

Ценность он представляет только для того, кто считает фондовый рынок удобным местом для проявления различных особенностей поведения толпы, а настроения игроков - одним из ключевых индикаторов этих проявлений.

Отдельно стоит добавить, что по моим наблюдениям наибольшей ценностью индикаторы сентимента обладают, когда достигают минимальных экстремальных уровней. В эти моменты они часто служат в качестве contrarian сигналов для формирования покупок. В верхней части диапазона они менее надёжны, а в его середине (то есть, 90% времени) и вовсе бесполезны.

В этой связи считаю крайне интересной картину сентимента в длинных Трежерис. DSI тут на одном из самых низких уровней за все время бычьего рынка с 1980-х годов. Эти моменты крайне низкого DSI отмечены точками на графике цены. Если закономерность снова сработает, и цена Трежерис начнёт расти (а доходность, соответственно, снижаться), то акции роста могут получить мощный фактор поддержки. Это было бы весьма кстати, так как многие из них потеряли уже по 30-40% от максимумов, и причиной этого был как раз резкий рост длинных доходностей.

В свою очередь, если такие акции снова начнут расти, то это поможет вернуть лидерство всему сектору Technology. Почему это важно, говорилось неоднократно.

Выходит, что такая, казалось бы, нишевая история, как "настроения инвесторов в длинные Трежерис" вовсе не какая-то "вещь в себе" и может иметь серьёзные последствия для всего рынка.

{kind=link}

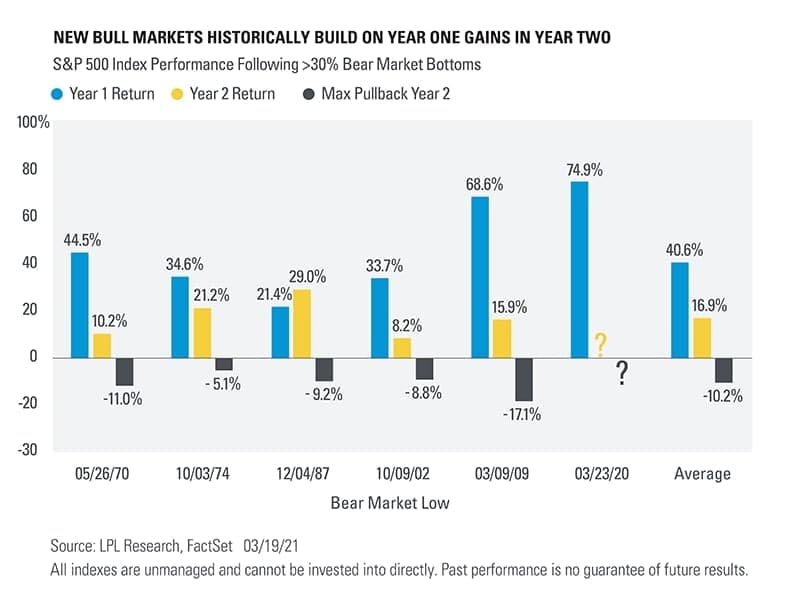

Вчера исполнился ровно год новому бычьему рынку по индексу S&P-500. Если считать по ценам закрытия 23 марта 2020 и 2021 гг, рост индекса составил почти 75%. В связи с этим, как мне кажется, будет интересно взглянуть на статистику, подготовленную LPL Research.

За весь послевоенный период до 2020-2021 гг набралось 5 других случаев, когда медвежий рынок составлял -30% и более. После этого начинался новый бычий рынок, и его первый год всегда оказывался очень сильным (синие столбцы)- в среднем, +40,6%. Но нас больше интересует второй год бычьего рынка. Оказывается, что и он во всех предыдущих случаях был позитивным (оранжевые столбцы) со средним результатом +16,9%. Однако это не было легкой прогулкой, и просадка индекса в течение 2-го года бычьего рынка (черные столбцы) могла достигать двузначных величин, в среднем, -10,2%.

Период 2020-2021 гг оказался шестым таким случаем. Я уже писал, что считаю прошлогодний коллапс не чем иным, как медвежьим рынком, который, просто в силу обстоятельств, уложился в месяц. Если эта гипотеза верна, и мы входим во 2-й год нового бычьего рынка, то будет неудивительно, если и он принесет хороший результат (хотя и гораздо более скромный). Кстати, под вторым годом понимается период с 23/03/21 по 23/03/22, а не календарный год. По крайней мере, истории это не противоречит, и рекордный рост первого года, как видно, не приводил к "перегреву" и развороту.

Смущает только один момент, связанный с возможной просадкой. Пример прошлого бычьего рынка, начавшегося в 2009 году, показывает, что рост первого года выше среднего может приводить и к просадке выше средней. Поэтому меня совсем не удивит, если в какой-то момент в течение следующих 12 месяцев мы увидим просадку на 15-20% по индексу S&P-500. Это необязательно должно произойти, но если произойдет, то будет "нормальным". Главное, в этот момент помнить об этом и не терять фокус под влиянием СМИ и прочих вестников апокалипсиса.

За весь послевоенный период до 2020-2021 гг набралось 5 других случаев, когда медвежий рынок составлял -30% и более. После этого начинался новый бычий рынок, и его первый год всегда оказывался очень сильным (синие столбцы)- в среднем, +40,6%. Но нас больше интересует второй год бычьего рынка. Оказывается, что и он во всех предыдущих случаях был позитивным (оранжевые столбцы) со средним результатом +16,9%. Однако это не было легкой прогулкой, и просадка индекса в течение 2-го года бычьего рынка (черные столбцы) могла достигать двузначных величин, в среднем, -10,2%.

Период 2020-2021 гг оказался шестым таким случаем. Я уже писал, что считаю прошлогодний коллапс не чем иным, как медвежьим рынком, который, просто в силу обстоятельств, уложился в месяц. Если эта гипотеза верна, и мы входим во 2-й год нового бычьего рынка, то будет неудивительно, если и он принесет хороший результат (хотя и гораздо более скромный). Кстати, под вторым годом понимается период с 23/03/21 по 23/03/22, а не календарный год. По крайней мере, истории это не противоречит, и рекордный рост первого года, как видно, не приводил к "перегреву" и развороту.

Смущает только один момент, связанный с возможной просадкой. Пример прошлого бычьего рынка, начавшегося в 2009 году, показывает, что рост первого года выше среднего может приводить и к просадке выше средней. Поэтому меня совсем не удивит, если в какой-то момент в течение следующих 12 месяцев мы увидим просадку на 15-20% по индексу S&P-500. Это необязательно должно произойти, но если произойдет, то будет "нормальным". Главное, в этот момент помнить об этом и не терять фокус под влиянием СМИ и прочих вестников апокалипсиса.

{kind=link}

Ротация из акций роста и технологических компаний, которая началась осенью, достигла, наверное, первых заслуживающих внимания уровней. Скорость изменения QQQ относительно SPY за 13 недель (1 квартал) снизилась до -4,3%. С 2009 года это 6-й случай, когда данный показатель достигает -4% и ниже.

Выше эти моменты отмечены на графике цены QQQ. В 4 из 5 предыдущих случаев они практически совпали с локальным дном цены. В конце 2018 года этого не произошло, цена QQQ продолжала снижаться ещё около месяца, но по времени (не по уровню) локальное дно также было рядом.

Конечно, 5 случаев - это не та выборка, которая сама по себе может служить "сигналом". Я бы назвал текущую ситуацию потенциально интересным обстоятельством (setup) для принятия тактического решения о покупке QQQ. Поводом (trigger) для такого решения она быть не может. Поводы у каждого трейдера свои, но при их появлении в текуших обстоятельствах они имеют больше веса и шансов на успех.

Выше эти моменты отмечены на графике цены QQQ. В 4 из 5 предыдущих случаев они практически совпали с локальным дном цены. В конце 2018 года этого не произошло, цена QQQ продолжала снижаться ещё около месяца, но по времени (не по уровню) локальное дно также было рядом.

Конечно, 5 случаев - это не та выборка, которая сама по себе может служить "сигналом". Я бы назвал текущую ситуацию потенциально интересным обстоятельством (setup) для принятия тактического решения о покупке QQQ. Поводом (trigger) для такого решения она быть не может. Поводы у каждого трейдера свои, но при их появлении в текуших обстоятельствах они имеют больше веса и шансов на успех.

Видимо, процесс выходит на финишную прямую, и появление первого "настоящего" ETF на биткойн от крупного игрока не за горами. Иначе, вряд ли вчера заявку на создание такого ETF в SEC подал бы такой гигант, как Fidelity.

Интересно, кому первому разрешат запуск- им или Van Eck, который уже года два как заявку занёс и несколько раз её корректировал с учётом требований регулятора. В любом случае, это будет качественный прорыв, так как очень много скопилось традиционных инвесторов, желающих купить крипту, но только через понятные и привычные инструменты.

Добавим к этой новости и выпуск первой кредитной карты от Visa с бонусами в биткойне (вместо миль, например). Это тот самый представитель "старых финансов", который, по идее, должен с криптой бороться. Но конкуренция, черт бы её побрал...

На этом фоне уже совсем не удивляет заявление Илона Маска о начале продаж Теслы за биткойны. Когда-то за 10 тысяч битков можно было купить две пиццы, а сейчас- целый автопарк из электрокаров. Времена меняются.

А если серьёзно, то что это, если не планомерное движение к mass adoption? Бедный Рубини и прочие "знатоки"...

Кстати, тут важно не путать. Даже если вскоре появятся ETF на биткойн от крупных УК, и криптой можно будут получать кэшбеки и расплачиваться за товары, это вовсе не означает, что цена всегда будет только расти. Долгосрочно, наверное, потенциал роста биткойна ещё далеко не исчерпан. Но появление новых игроков в виде гигантов финансовой отрасли, на мой взгляд, также повысит и риски манипулирования ценой. Как это происходит, например, с драгметаллами. При этом динамика биткойна в какие-то моменты может стать даже менее предсказуемой, чем раньше.

Поэтому, не умаляя важности последних изменений в сфере популяризации биткойна, нужно сохранять холодную голову и здоровый баланс между осторожностью и желанием заработать (естественно, при появлении абсолютно легальных инструментов).

Интересно, кому первому разрешат запуск- им или Van Eck, который уже года два как заявку занёс и несколько раз её корректировал с учётом требований регулятора. В любом случае, это будет качественный прорыв, так как очень много скопилось традиционных инвесторов, желающих купить крипту, но только через понятные и привычные инструменты.

Добавим к этой новости и выпуск первой кредитной карты от Visa с бонусами в биткойне (вместо миль, например). Это тот самый представитель "старых финансов", который, по идее, должен с криптой бороться. Но конкуренция, черт бы её побрал...

На этом фоне уже совсем не удивляет заявление Илона Маска о начале продаж Теслы за биткойны. Когда-то за 10 тысяч битков можно было купить две пиццы, а сейчас- целый автопарк из электрокаров. Времена меняются.

А если серьёзно, то что это, если не планомерное движение к mass adoption? Бедный Рубини и прочие "знатоки"...

Кстати, тут важно не путать. Даже если вскоре появятся ETF на биткойн от крупных УК, и криптой можно будут получать кэшбеки и расплачиваться за товары, это вовсе не означает, что цена всегда будет только расти. Долгосрочно, наверное, потенциал роста биткойна ещё далеко не исчерпан. Но появление новых игроков в виде гигантов финансовой отрасли, на мой взгляд, также повысит и риски манипулирования ценой. Как это происходит, например, с драгметаллами. При этом динамика биткойна в какие-то моменты может стать даже менее предсказуемой, чем раньше.

Поэтому, не умаляя важности последних изменений в сфере популяризации биткойна, нужно сохранять холодную голову и здоровый баланс между осторожностью и желанием заработать (естественно, при появлении абсолютно легальных инструментов).

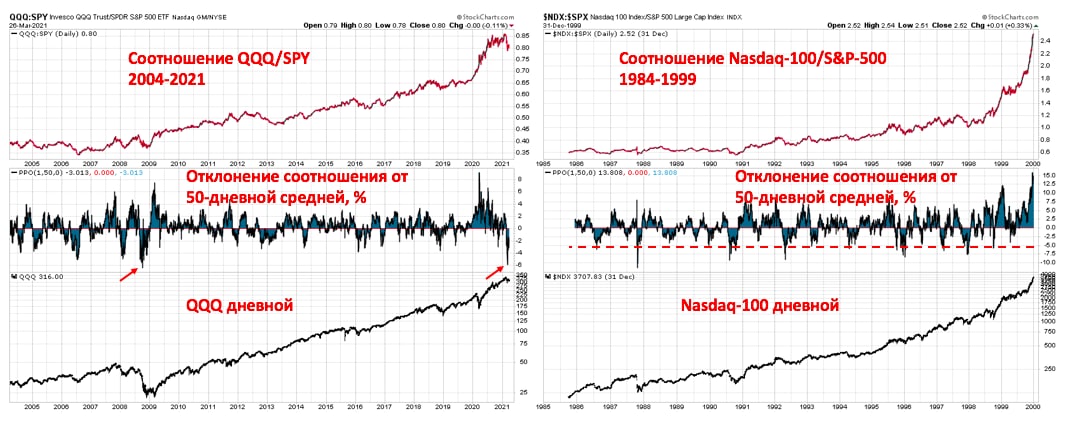

В продолжение недавнего поста на тему накопленного отставания акций технологических компаний от широкого рынка. Там говорилось про разницу в скорости, с которой индексы (QQQ и SPY) росли последний квартал. Сегодня речь о том же соотношении QQQ/SPY, но уже в контексте возврата к среднему.

От своей 50-дневной средней (а это один из наиболее популярных фильтров для среднесрочных трендов) соотношение недавно отклонялось на 6%. О том, много это или мало, лучше скажет история (см. график слева). Предыдущий случай имел место в 2008 - это было по времени (не по цене) недалеко от минимума как для самого соотношения, так и для рынка в абсолюте.

Однако не все так просто. Как известно, рынок нам ничего не должен, и даже самые интересные сетапы не работают со 100% гарантией. Вот и у соотношения QQQ/SPY есть в новейшей истории период, когда аналогичное отклонение от средней не привело к возврату к ней, а лишь усилилось. Речь о периоде 2000-2002 гг, который многие читатели канала, вероятно, и не застали. Я тогда как раз начинал понемногу торговать на рынке акций США и коллапс технологических компаний был третьим (после азиатского кризиса в 1997 и дефолта российских ГКО в 1998) серьёзным практическим испытанием. Nasdaq тогда потерял более 80% стоимости, и никакие возвраты к среднему не сработали.

Еще интереснее становится, если посмотреть на это соотношение до краха доткомов. Для этого используем не ETF, которых тогда не было, а базовые индексы (Nasdaq-100 и S&P-500). В течение 15 лет мега-бычьего рынка с 1984 по 1999 год (см. график справа) соотношение NDX/SPX не менее 10 раз отклонялось от своей 50-дневной средней даже более чем на 6%. Я отметил этот уровень пунктиром для наглядности. Но так как режим рынка оставался бычьим, каждый раз это приводило к скорому возобновлению роста Nasdaq и в абсолюте, и относительно S&P-500.

Резюмируя, можно сказать, что возврат к среднему для соотношения QQQ/SPY (или Nasdaq-100/S&P-500) чаще всего работает. Хотя, оно может на какое-то время превышать -6% и достигать величин вплоть до -10%. Это, если так можно выразиться, в "нормальных" условиях. Однако если условия становятся "ненормальными" по типу краха пузыря доткомов в 2000 году, закономерность работать перестает, и слепое следование за ней может привести к катастрофическим последствиям. Поэтому ключевой вопрос, на который каждый инвестор должен сам себе ответить, состоит в том, "нормальные" или "ненормальные" сейчас условия. Ответ на него поможет понять, стоит ли начинать покупать подешевевшие технологические акции или, наоборот, держаться от них подальше.

Отвечая на этот вопрос, следует отделять свои хотелки и эго от рыночной реальности. А реальность пока такова, что барометр широкого рынка акций, каковым является индекс S&P-500, закрылся на новом историческом максимуме, а VIX при этом- на 12-месячном минимуме. Нравится это или нет, но по формальным признакам рынок остается бычьим. Когда-нибудь режим изменится, но пока он таков.

От своей 50-дневной средней (а это один из наиболее популярных фильтров для среднесрочных трендов) соотношение недавно отклонялось на 6%. О том, много это или мало, лучше скажет история (см. график слева). Предыдущий случай имел место в 2008 - это было по времени (не по цене) недалеко от минимума как для самого соотношения, так и для рынка в абсолюте.

Однако не все так просто. Как известно, рынок нам ничего не должен, и даже самые интересные сетапы не работают со 100% гарантией. Вот и у соотношения QQQ/SPY есть в новейшей истории период, когда аналогичное отклонение от средней не привело к возврату к ней, а лишь усилилось. Речь о периоде 2000-2002 гг, который многие читатели канала, вероятно, и не застали. Я тогда как раз начинал понемногу торговать на рынке акций США и коллапс технологических компаний был третьим (после азиатского кризиса в 1997 и дефолта российских ГКО в 1998) серьёзным практическим испытанием. Nasdaq тогда потерял более 80% стоимости, и никакие возвраты к среднему не сработали.

Еще интереснее становится, если посмотреть на это соотношение до краха доткомов. Для этого используем не ETF, которых тогда не было, а базовые индексы (Nasdaq-100 и S&P-500). В течение 15 лет мега-бычьего рынка с 1984 по 1999 год (см. график справа) соотношение NDX/SPX не менее 10 раз отклонялось от своей 50-дневной средней даже более чем на 6%. Я отметил этот уровень пунктиром для наглядности. Но так как режим рынка оставался бычьим, каждый раз это приводило к скорому возобновлению роста Nasdaq и в абсолюте, и относительно S&P-500.

Резюмируя, можно сказать, что возврат к среднему для соотношения QQQ/SPY (или Nasdaq-100/S&P-500) чаще всего работает. Хотя, оно может на какое-то время превышать -6% и достигать величин вплоть до -10%. Это, если так можно выразиться, в "нормальных" условиях. Однако если условия становятся "ненормальными" по типу краха пузыря доткомов в 2000 году, закономерность работать перестает, и слепое следование за ней может привести к катастрофическим последствиям. Поэтому ключевой вопрос, на который каждый инвестор должен сам себе ответить, состоит в том, "нормальные" или "ненормальные" сейчас условия. Ответ на него поможет понять, стоит ли начинать покупать подешевевшие технологические акции или, наоборот, держаться от них подальше.

Отвечая на этот вопрос, следует отделять свои хотелки и эго от рыночной реальности. А реальность пока такова, что барометр широкого рынка акций, каковым является индекс S&P-500, закрылся на новом историческом максимуме, а VIX при этом- на 12-месячном минимуме. Нравится это или нет, но по формальным признакам рынок остается бычьим. Когда-нибудь режим изменится, но пока он таков.

{kind=link}

Недавняя новость о планах ЦБ либерализовать доступ на Мосбиржу иностранных ETF взбудоражила отрасль управления активами. Судя по комментариям некоторых представителей отрасли, локальные управляющие компании не в восторге.

С одной стороны, их можно понять. Ведь нет ничего сложного в том, чтобы, пользуясь отсутствием конкуренции, взять какой-нибудь популярный ETF от крупного провайдера с комиссией за управление до 0,1-0,2% годовых, переупаковать его в ПИФ и взять за это 2% в год или больше. Не хочется терять легкие деньги.

Но на месте управляющих я бы посмотрел на эту ситуацию не как на угрозу, а как на возможность. Ведь если у нас в свободном доступе для всех, а не только для квалинвесторов, окажутся широкие линейки фондов на индексы, которые пока не покрывались местными УК, то это позволит создавать продукты с высокой добавленной стоимостью. В стиле, который лично мне нравится больше всего и который можно назвать "активное управление пассивными инструментами".

Для этого, конечно, кому-то придется повысить свой профессиональный уровень, но это нормальный процесс естественного отбора. Времена простой перепродажи условного фонда от Vanguard в 10 раз дороже российскому инвестору остаются позади. Начать можно, например, с чтения книги Мебана Фабера, которую я рекомендовал читателям своего старого блога в дотелеграмные времена не менее 7-8 лет назад и которую, наконец, перевели на русский. Проштудировать вот этот ресурс с огромным количеством интересных активных стратегий на базе пассивных ETF. Поэкспериментировать на etfreplay.com и portfoliocharts.com. Ну, а дальше природа подскажет.

В итоге в выигрыше могут оказаться обе стороны. Инвесторы- потому что те, кто хочет просто купить индексный фонд и забыть, теперь смогут делать это дешевле и разнообразнее. Управляющие- потому что, предлагая проверенные временем активные стратегии (а также совершенствуя их), они смогут зарабатывать не меньше, чем на банальной переупаковке ETF в ПИФ, но делать это не просто так, из жадности, а добавляя ценность своим клиентам. Уверен, у кого-то это получится.

С одной стороны, их можно понять. Ведь нет ничего сложного в том, чтобы, пользуясь отсутствием конкуренции, взять какой-нибудь популярный ETF от крупного провайдера с комиссией за управление до 0,1-0,2% годовых, переупаковать его в ПИФ и взять за это 2% в год или больше. Не хочется терять легкие деньги.

Но на месте управляющих я бы посмотрел на эту ситуацию не как на угрозу, а как на возможность. Ведь если у нас в свободном доступе для всех, а не только для квалинвесторов, окажутся широкие линейки фондов на индексы, которые пока не покрывались местными УК, то это позволит создавать продукты с высокой добавленной стоимостью. В стиле, который лично мне нравится больше всего и который можно назвать "активное управление пассивными инструментами".

Для этого, конечно, кому-то придется повысить свой профессиональный уровень, но это нормальный процесс естественного отбора. Времена простой перепродажи условного фонда от Vanguard в 10 раз дороже российскому инвестору остаются позади. Начать можно, например, с чтения книги Мебана Фабера, которую я рекомендовал читателям своего старого блога в дотелеграмные времена не менее 7-8 лет назад и которую, наконец, перевели на русский. Проштудировать вот этот ресурс с огромным количеством интересных активных стратегий на базе пассивных ETF. Поэкспериментировать на etfreplay.com и portfoliocharts.com. Ну, а дальше природа подскажет.

В итоге в выигрыше могут оказаться обе стороны. Инвесторы- потому что те, кто хочет просто купить индексный фонд и забыть, теперь смогут делать это дешевле и разнообразнее. Управляющие- потому что, предлагая проверенные временем активные стратегии (а также совершенствуя их), они смогут зарабатывать не меньше, чем на банальной переупаковке ETF в ПИФ, но делать это не просто так, из жадности, а добавляя ценность своим клиентам. Уверен, у кого-то это получится.

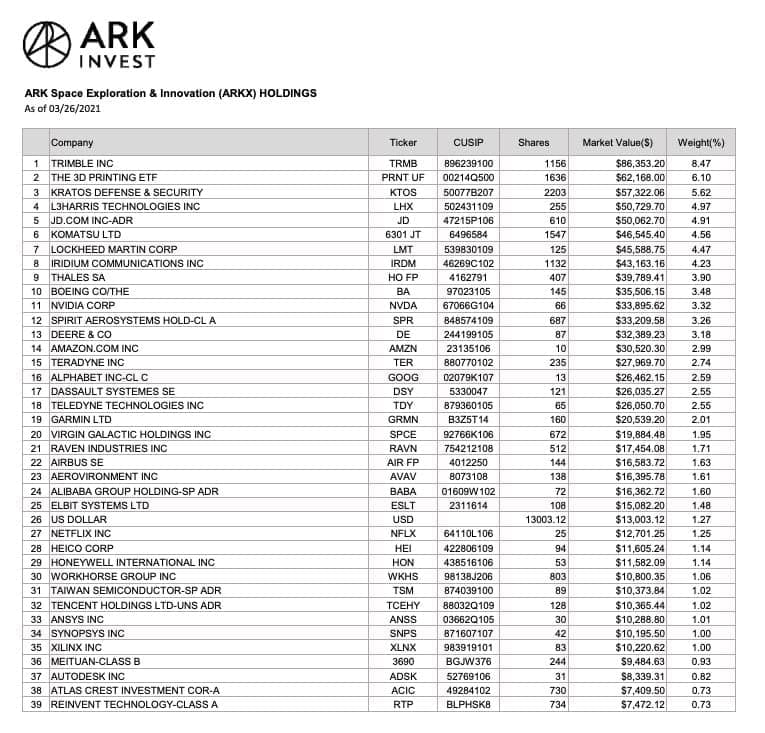

Вчера начались торги новым "ETF на космос" от Ark Invest (ARKX), новость о создании которого недавно наделала шуму. Многим, возможно, будет интересно взглянуть, с каким портфелем Кэти Вуд решила начать этот фонд. Его состав- на картинке ниже.

Два наиболее перспективных направления, с точки зрения Ark,- это "mobile connectivity" (обеспечение всех жителей Земли мобильной связью и Интернетом) и "hypersonic flights" (возможность с небольшими затратами добраться, условно, из Нью-Йорка в Австралию за 2 часа). В этом интервью Вуд подробно раскрывает свое видение нового фонда.

В целом, портфель получился довольно разношерстным, и, если бы не слово "space" в названии фонда, можно было и не догадаться, что он должен зарабатывать именно на освоении космоса. Хотя, нужно сделать скидку на то, что это тема настолько же масштабная, насколько и молодая, и поэтому пока по естественным причинам просто нет достаточного количества чисто "космических" компаний. Со временем их количество будет расти и, зная склонность Ark к активному управлению, можно не сомневаться в том, что состав портфеля будет регулярно обновляться.

Два наиболее перспективных направления, с точки зрения Ark,- это "mobile connectivity" (обеспечение всех жителей Земли мобильной связью и Интернетом) и "hypersonic flights" (возможность с небольшими затратами добраться, условно, из Нью-Йорка в Австралию за 2 часа). В этом интервью Вуд подробно раскрывает свое видение нового фонда.

В целом, портфель получился довольно разношерстным, и, если бы не слово "space" в названии фонда, можно было и не догадаться, что он должен зарабатывать именно на освоении космоса. Хотя, нужно сделать скидку на то, что это тема настолько же масштабная, насколько и молодая, и поэтому пока по естественным причинам просто нет достаточного количества чисто "космических" компаний. Со временем их количество будет расти и, зная склонность Ark к активному управлению, можно не сомневаться в том, что состав портфеля будет регулярно обновляться.

{kind=link}

Сегодня хочу поделиться мыслями об одном обстоятельстве, которое, на первый взгляд, никакого отношения к рынку не имеет. Как известно, сейчас проходят отборочные матчи к чемпионату мира по футболу. Дня 3 назад на одном из спортивных сайтов прошла новость о том, что в матче Англия-Польша может не принять участия польский футболист Крыховяк. Причина: положительный тест на коронавирус. Однако во вчерашнем матче он все-таки участие принял. Формальная причина тоже есть: второй тест оказался отрицательным.

Мне кажется, что, например, год назад, когда истерия и иррациональный страх перед новым вирусом был на максимуме, такого быть не могло. При наличии даже малейших подозрений (а первый положительный тест, несомненно, был бы к ним отнесен) участие игрока даже бы не рассматривалось. Вполне вероятно, отменили бы весь матч целиком. А сейчас это никаких проблем не вызвало (правда, зрителей до сих пор нет, но это вопрос к бюрократам).

Возможно, я ошибаюсь, но для меня это является свидетельством того, что градус истерии в Европе значительно снизился. Речь не о ковид-диссидентстве и не об отрицании очевидной опасности, а всего лишь о более спокойном и практичном отношении к ней. Наличие вакцин, наверное, тоже сыграло свою роль, но, на мой взгляд, не ключевую. Ведь в то же самое время в ряде европейских стран объявляется о старте "третьей волны" и о новых локдаунах (например, во Франции).

Косвенно гипотезу о снижении уровня страха перед вирусом подтверждает тот факт, что на новостях о "третьей волне" фондовый рынок не упал (опять же, как было бы ранее), а вырос. Индексы Германии и Нидерландов закрыли месяц на исторических максимумах. Даже акции компаний, которые так или иначе завязаны на туристическую отрасль, хоть и были слабее рынка, но не рухнули на 5-10%, как в прошлом году, а остались, скорее, в "красном нуле".

В общем, скоро узнаем, показалось или, действительно, люди перестали бояться так, как раньше и морально готовы поскорее вернуться в нормальность. Я за второй вариант и надеюсь, что это не wishful thinking.

Мне кажется, что, например, год назад, когда истерия и иррациональный страх перед новым вирусом был на максимуме, такого быть не могло. При наличии даже малейших подозрений (а первый положительный тест, несомненно, был бы к ним отнесен) участие игрока даже бы не рассматривалось. Вполне вероятно, отменили бы весь матч целиком. А сейчас это никаких проблем не вызвало (правда, зрителей до сих пор нет, но это вопрос к бюрократам).

Возможно, я ошибаюсь, но для меня это является свидетельством того, что градус истерии в Европе значительно снизился. Речь не о ковид-диссидентстве и не об отрицании очевидной опасности, а всего лишь о более спокойном и практичном отношении к ней. Наличие вакцин, наверное, тоже сыграло свою роль, но, на мой взгляд, не ключевую. Ведь в то же самое время в ряде европейских стран объявляется о старте "третьей волны" и о новых локдаунах (например, во Франции).

Косвенно гипотезу о снижении уровня страха перед вирусом подтверждает тот факт, что на новостях о "третьей волне" фондовый рынок не упал (опять же, как было бы ранее), а вырос. Индексы Германии и Нидерландов закрыли месяц на исторических максимумах. Даже акции компаний, которые так или иначе завязаны на туристическую отрасль, хоть и были слабее рынка, но не рухнули на 5-10%, как в прошлом году, а остались, скорее, в "красном нуле".

В общем, скоро узнаем, показалось или, действительно, люди перестали бояться так, как раньше и морально готовы поскорее вернуться в нормальность. Я за второй вариант и надеюсь, что это не wishful thinking.

Рынок акций пока продолжает подтверждать тезис о том, что против тренда играть не стоит. Несмотря на наличие множества причин, которые, по идее, должны привести к падению рынка, вчера индекс S&P-500 в очередной раз обновил исторический максимум и закрылся выше круглой отметки 4000 пунктов.

Если этот факт рассматривать сам по себе, в отрыве от контекста, то ему можно было бы и не придавать особого значения. Однако, на мой взгляд, ему придают веса дополнительные обстоятельства. Во-первых, VIX уже неплохо обосновался ниже психологического уровня 20 и вчера обновил очередной 12-месячный минимум. Во-вторых, такой индикатор риск-аппетита, как спрос на высокодоходные облигации относительно самых надежных Трежерис, также обновил свой исторический максимум. А что еще нужно рынку акций для продолжения роста, если не здоровый риск-аппетит? Если учесть, что все это происходит в апреле- втором по силе месяце для рынка акций после ноября с точки зрения исторической сезонности, то у быков может появиться дополнительный повод для оптимизма.

Никто не знает, сколько этот оптимизм продлится. Рано или поздно заканчиваются даже самые устойчивые тренды. Всегда есть возможность выбрать для себя- либо пытаться угадать этот момент заранее, либо все-таки дождаться подтверждения и заплатить за это отказом "продать на максимуме". Я пока признаков разворота не вижу (хотя "поводов" для него могу насыпать не меньше, чем самые убежденные армагеддонщики).

В одном из ближайших постов напишу о том, что делать долгосрочным инвесторам (не трейдерам !), если появились свободные средства, которые вроде как надо инвестировать, но страшно, потому что "высоко".

Если этот факт рассматривать сам по себе, в отрыве от контекста, то ему можно было бы и не придавать особого значения. Однако, на мой взгляд, ему придают веса дополнительные обстоятельства. Во-первых, VIX уже неплохо обосновался ниже психологического уровня 20 и вчера обновил очередной 12-месячный минимум. Во-вторых, такой индикатор риск-аппетита, как спрос на высокодоходные облигации относительно самых надежных Трежерис, также обновил свой исторический максимум. А что еще нужно рынку акций для продолжения роста, если не здоровый риск-аппетит? Если учесть, что все это происходит в апреле- втором по силе месяце для рынка акций после ноября с точки зрения исторической сезонности, то у быков может появиться дополнительный повод для оптимизма.

Никто не знает, сколько этот оптимизм продлится. Рано или поздно заканчиваются даже самые устойчивые тренды. Всегда есть возможность выбрать для себя- либо пытаться угадать этот момент заранее, либо все-таки дождаться подтверждения и заплатить за это отказом "продать на максимуме". Я пока признаков разворота не вижу (хотя "поводов" для него могу насыпать не меньше, чем самые убежденные армагеддонщики).

В одном из ближайших постов напишу о том, что делать долгосрочным инвесторам (не трейдерам !), если появились свободные средства, которые вроде как надо инвестировать, но страшно, потому что "высоко".

{kind=link}

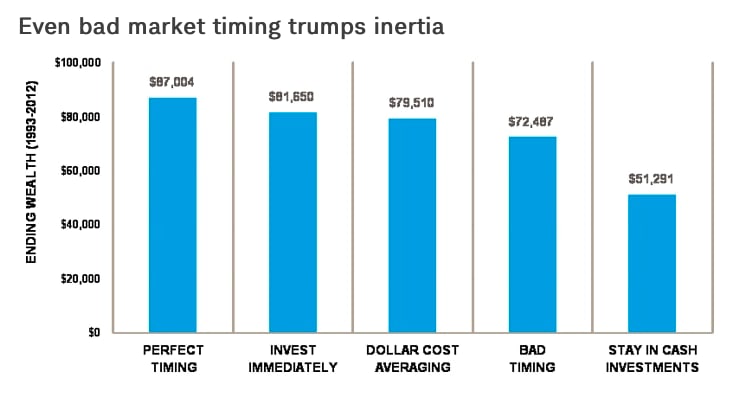

Обещал недавно написать о том, какой подход является наиболее рациональным в ситуации, когда есть свободные средства для инвестирования в рынок акций, но страшно, потому что "высоко". Разовью эту тему сегодня на основе первоисточника- статьи от Charles Schwab (рекомендую перечитать ее в оригинале, если ваши намерения относительно рынка, действительно, серьезные).

Если коротко, то на основе проведенного исследования делается вывод о том, что риски упущенных при ожидании возможностей превышают вероятные преимущества самого идеального тайминга. Время, проведенное в рынке, гораздо важнее для конечного результата, чем правильно угаданный момент входа (Time > Timing). Следовательно, при наличии свободных средств и горизонта лет 20 (а я предупреждал, что трейдерам это будет неинтересно) правильным решением будет начать инвестировать немедленно, невзирая на уровни цен.

Исследование было проведено на основе данных по индексу S&P-500 (ежемесячных цен закрытия) с 1993 по 2012 гг. У меня нет похожей аналитики за последние 8 лет, но я предполагаю, что концептуально они ничего не изменят. Хотя бы потому, что индекс без учета дивидендов вырос с 2013 по 2020 гг почти в 3 раза.

Итак, авторы исследования задали такие начальные условия. У 5 гипотетических инвесторов есть 20-летний горизонт и свободных 2000$ в начале каждого года. Инвесторы сильно различаются своим подходом:

Инвестор 1- идеальный маркет-таймер. Ему каждый год удается вложить свои 2000$ в покупку S&P-500 по минимальной цене закрытия месяца в этом году, и так 20 лет подряд.

Инвестор 2- вообще не думает и сразу инвестирует свои 2000$ каждый год (условно, 1-го января).

Инвестор 3- использует подход "усреднения цены": делит свои 2000$ на 12 равных частей и инвестирует их 1-го числа каждого месяца в течение года.

Инвестор 4- полная противоположность идеальному маркет-таймеру. Он каждый год умудряется покупать индекс по максимальной цене закрытия месяца в этом году, и так 20 лет подряд.

Инвестор 5- армаггедонщик и все время ждет, что рынок акций должен упасть. Поэтому его 2000$ каждый год уходят в кэш-инструмент (3-месячные казначейские векселя) и не доходят до индекса.

Результаты, достигнутые этими пятью гипотетическими инвесторами, представлены на графике ниже.

Естественно, портфель Инвестора 1 в конце срока вырос больше всех (до 87к). Но, хотя это и выглядит парадоксально, он лишь ненамного опередил портфель Инвестора 2 (81,6к), который просто покупал индекс, не пытаясь ничего угадать и далее весь год занимался своими делами. Что еще более удивительно, портфель Инвестора 4 (72,5к) значительно опередил портфель Инвестора 5 (51,3к). То есть, даже если какой-то "счастливчик" каждый год покупал индекс на максимуме этого года, через 20 лет у него на счету, все равно, было на 40% больше денег, чем у вечного пессимиста, просидевшего в кэше.

Хотя на графике показаны результаты отдельно взятого 20-летнего периода (1993-2012), авторы исследования провели аналогичный расчет для 68 разных 20-летних периодов, начиная с 1926 года (1926-1945, 1927-1946 и т.д.) и в 58 из них получили идентичный результат. Кроме того, они исследовали также более длительные периоды (30, 40 и 50 лет, начиная с 1926 года) и тоже получили результат, аналогичный 20-летним периодам.

Вывод из всего этого очень простой. Если вы- Инвестор 1, то никому не рассказывайте, как вы это делаете и продолжайте покупать на минимумах. Если же вы согласны с тем, что идеально угадывать минимум рынка каждый год в течение 20 лет невозможно (даже по ценам закрытия месяца), то наиболее рациональным решением будет не ждать "правильного момента", а инвестировать сразу (стать Инвестором 2). Главное, делать это регулярно и придерживаться плана. Рынок сам о себе позаботится, главное, не мешать ему.

Если коротко, то на основе проведенного исследования делается вывод о том, что риски упущенных при ожидании возможностей превышают вероятные преимущества самого идеального тайминга. Время, проведенное в рынке, гораздо важнее для конечного результата, чем правильно угаданный момент входа (Time > Timing). Следовательно, при наличии свободных средств и горизонта лет 20 (а я предупреждал, что трейдерам это будет неинтересно) правильным решением будет начать инвестировать немедленно, невзирая на уровни цен.

Исследование было проведено на основе данных по индексу S&P-500 (ежемесячных цен закрытия) с 1993 по 2012 гг. У меня нет похожей аналитики за последние 8 лет, но я предполагаю, что концептуально они ничего не изменят. Хотя бы потому, что индекс без учета дивидендов вырос с 2013 по 2020 гг почти в 3 раза.

Итак, авторы исследования задали такие начальные условия. У 5 гипотетических инвесторов есть 20-летний горизонт и свободных 2000$ в начале каждого года. Инвесторы сильно различаются своим подходом:

Инвестор 1- идеальный маркет-таймер. Ему каждый год удается вложить свои 2000$ в покупку S&P-500 по минимальной цене закрытия месяца в этом году, и так 20 лет подряд.

Инвестор 2- вообще не думает и сразу инвестирует свои 2000$ каждый год (условно, 1-го января).

Инвестор 3- использует подход "усреднения цены": делит свои 2000$ на 12 равных частей и инвестирует их 1-го числа каждого месяца в течение года.

Инвестор 4- полная противоположность идеальному маркет-таймеру. Он каждый год умудряется покупать индекс по максимальной цене закрытия месяца в этом году, и так 20 лет подряд.

Инвестор 5- армаггедонщик и все время ждет, что рынок акций должен упасть. Поэтому его 2000$ каждый год уходят в кэш-инструмент (3-месячные казначейские векселя) и не доходят до индекса.

Результаты, достигнутые этими пятью гипотетическими инвесторами, представлены на графике ниже.

Естественно, портфель Инвестора 1 в конце срока вырос больше всех (до 87к). Но, хотя это и выглядит парадоксально, он лишь ненамного опередил портфель Инвестора 2 (81,6к), который просто покупал индекс, не пытаясь ничего угадать и далее весь год занимался своими делами. Что еще более удивительно, портфель Инвестора 4 (72,5к) значительно опередил портфель Инвестора 5 (51,3к). То есть, даже если какой-то "счастливчик" каждый год покупал индекс на максимуме этого года, через 20 лет у него на счету, все равно, было на 40% больше денег, чем у вечного пессимиста, просидевшего в кэше.

Хотя на графике показаны результаты отдельно взятого 20-летнего периода (1993-2012), авторы исследования провели аналогичный расчет для 68 разных 20-летних периодов, начиная с 1926 года (1926-1945, 1927-1946 и т.д.) и в 58 из них получили идентичный результат. Кроме того, они исследовали также более длительные периоды (30, 40 и 50 лет, начиная с 1926 года) и тоже получили результат, аналогичный 20-летним периодам.

Вывод из всего этого очень простой. Если вы- Инвестор 1, то никому не рассказывайте, как вы это делаете и продолжайте покупать на минимумах. Если же вы согласны с тем, что идеально угадывать минимум рынка каждый год в течение 20 лет невозможно (даже по ценам закрытия месяца), то наиболее рациональным решением будет не ждать "правильного момента", а инвестировать сразу (стать Инвестором 2). Главное, делать это регулярно и придерживаться плана. Рынок сам о себе позаботится, главное, не мешать ему.

{kind=link}

Каналу “Капитал" исполнилось 4⃣ года!

Не вижу смысла заниматься пафосным "подведением итогов". Итоги последнего года и так всем известны, а впереди, я надеюсь, нас ждут более подходящие для этой цели круглые даты.

Поэтому воспользуюсь случаем, чтобы поблагодарить всех тех, кто подписан и читает канал. Я знаю, что среди постоянных читателей есть как профессионалы фондового рынка, так и люди, которые начали интересоваться им недавно.

Тот факт, что канал читают многие мои коллеги- управляющие активами фондов, частных банков и семейных офисов, принимающих решения на большие суммы, конечно, очень приятен, но одновременно накладывает и дополнительную ответственность.

Если же говорить о читателях, для которых рынок- область относительно новая и поэтому несущая повышенные риски неизвестности, то они могут быть уверены в том, что тут им ничего не продадут. Ни так называемые инвестидеи, ни курсы, ни личные консультации.

Что касается рекламы на канале, то я не имею ничего против, если речь идёт о нормальных сервисах и ресурсах, но всегда предупреждаю о том, что это реклама, соответствующей меткой. При этом часто приходится выступать фильтром: знали бы вы, сколько я отклоняю предложений о рекламе форекса, торговых сигналов, непонятных "инвестфондов" и прочей лабуды...

Формат, частота и стиль изложения пока останутся без изменений. Сохранится микс материалов и для долгосрочных инвесторов, и для опытных трейдеров.

Канал- это хобби, а не бизнес, поэтому я веду его так, чтобы это не мешало моей основной работе. Вероятно, такой подход сокращает число потенциальных подписчиков, но я за количеством и не гонюсь. Зато те, кто решает присоединиться и остаться, надеюсь, и дальше продолжат находить тут для себя определённую ценность.

Не вижу смысла заниматься пафосным "подведением итогов". Итоги последнего года и так всем известны, а впереди, я надеюсь, нас ждут более подходящие для этой цели круглые даты.

Поэтому воспользуюсь случаем, чтобы поблагодарить всех тех, кто подписан и читает канал. Я знаю, что среди постоянных читателей есть как профессионалы фондового рынка, так и люди, которые начали интересоваться им недавно.

Тот факт, что канал читают многие мои коллеги- управляющие активами фондов, частных банков и семейных офисов, принимающих решения на большие суммы, конечно, очень приятен, но одновременно накладывает и дополнительную ответственность.

Если же говорить о читателях, для которых рынок- область относительно новая и поэтому несущая повышенные риски неизвестности, то они могут быть уверены в том, что тут им ничего не продадут. Ни так называемые инвестидеи, ни курсы, ни личные консультации.

Что касается рекламы на канале, то я не имею ничего против, если речь идёт о нормальных сервисах и ресурсах, но всегда предупреждаю о том, что это реклама, соответствующей меткой. При этом часто приходится выступать фильтром: знали бы вы, сколько я отклоняю предложений о рекламе форекса, торговых сигналов, непонятных "инвестфондов" и прочей лабуды...

Формат, частота и стиль изложения пока останутся без изменений. Сохранится микс материалов и для долгосрочных инвесторов, и для опытных трейдеров.

Канал- это хобби, а не бизнес, поэтому я веду его так, чтобы это не мешало моей основной работе. Вероятно, такой подход сокращает число потенциальных подписчиков, но я за количеством и не гонюсь. Зато те, кто решает присоединиться и остаться, надеюсь, и дальше продолжат находить тут для себя определённую ценность.

Forwarded from Инвестиции в ETF

Поздравляем с годовщиной создания (4 года) авторского канала Сергея Григоряна, @sgcapital . Он одним из первых в российской индустрии управления активами начал открыто говорить о том, насколько полезны могут быть ETF для институциональных и частных инвесторов.

Можно соглашаться или не соглашаться с тем, что Сергей пишет в канале, но это совершенно точно мнение профессиональное и основанное на многолетней практике. Да, и наш канал в момент его создания поддержал именно Сергей. Поздравляем! 🦾

Можно соглашаться или не соглашаться с тем, что Сергей пишет в канале, но это совершенно точно мнение профессиональное и основанное на многолетней практике. Да, и наш канал в момент его создания поддержал именно Сергей. Поздравляем! 🦾

Forwarded from РАНТЬЕ

Рекомендую!

У Сергея Григоряна, одного из самых проницательных управляющих, годовщина канала @sgcapital. За четыре года вышло огромное количество полезного для инвесторов контента, на который я неоднократно давал ссылки на @rentierru. Поздравляю Сергея и искренне рекомендую на него подписаться, если еще не читаете!

У Сергея Григоряна, одного из самых проницательных управляющих, годовщина канала @sgcapital. За четыре года вышло огромное количество полезного для инвесторов контента, на который я неоднократно давал ссылки на @rentierru. Поздравляю Сергея и искренне рекомендую на него подписаться, если еще не читаете!

Компания Grayscale, управляющая корзиной криптофондов общим объемом более 46 млрд долларов, заявила о том, что полностью готова переформатировать свой флагманский биткойн-траст GBTC в ETF.

Это произошло после того, как впервые за всю историю существования GBTC он начал торговаться с дисконтом к стоимости входящих в него чистых активов. На прошлой неделе этот дисконт достигал 15%. Ранее привычной картиной был не дисконт, а премия к СЧА, которая на хайпе 2017 года достигала 100% и более.

В принципе, шаг компании вполне логичный. Он призван снизить риски, о которых я писал более 3 лет назад. Вероятно, там почувствовали, что не зря в SEC за одобрением первого ETF на биткойн собралась уже целая очередь, включая гигантов индустрии, таких как Fidelity и Van Eck. Риск для Grayscale, напомню, очень простой: пока они были монополистами, предлагающими единственный ликвидный биткойн-фонд, который может купить инвестор в акции с обычным брокерским счетом, была оправдана и премия над СЧА, и комиссия за управление 2% годовых. Судя по всему, появление первого ETF- уже вопрос не "если", а "когда", а это обязательно приведет к снижению комиссий. В результате у инвесторов не будет никакой мотивации держать GBTC за 2%, если можно будет переложиться, например, в фонд от Fidelity даже под 1% (а, скорее всего, и того меньше). В конце концов, и тот, и другой будут давать экспозицию на биткойн без активного управления, так зачем платить больше?

Результатом обязательно станет мощный отток из GBTC. В принципе, он уже пошел, и именно поэтому фонд торгуется с дисконтом к СЧА. Этот дисконт, кстати, начал сокращаться сразу после новости о намерении УК переформатироваться в ETF. Объем фонда GBTC на сегодня более 38 млрд долларов, и отказываться от такого лакомого куска никто не будет. Лучше не жадничать, а стать ETF, снизить комиссии и наслаждаться положением крупнейшего фонда не только в сегменте крипты, но и вообще среди всех ETF, инвестирующих не в традиционные акции и облигации. Если представить, что SEC одобряет ETF, то фонд GBTC станет вторым по объему после ETF на золото GLD.

Действия Grayscale являются еще одним свидетельством того, что биткойн постепенно становится одним из мейнстримовых инструментов. Компания, которая начинала как "альтернативная", решила, что лучше не противопоставлять себя традиционным финансам, а возглавить в них свой сегмент, в котором у нее сразу на входе будет огромное преимущество в виде размера активов и узнаваемости бренда. Позволят ли им это сделать- уже другой вопрос.

Это произошло после того, как впервые за всю историю существования GBTC он начал торговаться с дисконтом к стоимости входящих в него чистых активов. На прошлой неделе этот дисконт достигал 15%. Ранее привычной картиной был не дисконт, а премия к СЧА, которая на хайпе 2017 года достигала 100% и более.

В принципе, шаг компании вполне логичный. Он призван снизить риски, о которых я писал более 3 лет назад. Вероятно, там почувствовали, что не зря в SEC за одобрением первого ETF на биткойн собралась уже целая очередь, включая гигантов индустрии, таких как Fidelity и Van Eck. Риск для Grayscale, напомню, очень простой: пока они были монополистами, предлагающими единственный ликвидный биткойн-фонд, который может купить инвестор в акции с обычным брокерским счетом, была оправдана и премия над СЧА, и комиссия за управление 2% годовых. Судя по всему, появление первого ETF- уже вопрос не "если", а "когда", а это обязательно приведет к снижению комиссий. В результате у инвесторов не будет никакой мотивации держать GBTC за 2%, если можно будет переложиться, например, в фонд от Fidelity даже под 1% (а, скорее всего, и того меньше). В конце концов, и тот, и другой будут давать экспозицию на биткойн без активного управления, так зачем платить больше?

Результатом обязательно станет мощный отток из GBTC. В принципе, он уже пошел, и именно поэтому фонд торгуется с дисконтом к СЧА. Этот дисконт, кстати, начал сокращаться сразу после новости о намерении УК переформатироваться в ETF. Объем фонда GBTC на сегодня более 38 млрд долларов, и отказываться от такого лакомого куска никто не будет. Лучше не жадничать, а стать ETF, снизить комиссии и наслаждаться положением крупнейшего фонда не только в сегменте крипты, но и вообще среди всех ETF, инвестирующих не в традиционные акции и облигации. Если представить, что SEC одобряет ETF, то фонд GBTC станет вторым по объему после ETF на золото GLD.

Действия Grayscale являются еще одним свидетельством того, что биткойн постепенно становится одним из мейнстримовых инструментов. Компания, которая начинала как "альтернативная", решила, что лучше не противопоставлять себя традиционным финансам, а возглавить в них свой сегмент, в котором у нее сразу на входе будет огромное преимущество в виде размера активов и узнаваемости бренда. Позволят ли им это сделать- уже другой вопрос.

Пузырь? Какой пузырь?- часть 2 (часть 1 здесь)

По данным Fidelity, если за начальную точку отсчета взять минимум 2009 года, наблюдается крайне парадоксальная картина. Индекс S&P-500 с минимума 666 пунктов к 31/12/2020 вырос более чем в 5,5 раз без учета дивидендов. Капитализация всего рынка акций США - почти в 5 раз (см. график выше).

Но, судя по объемам притоков, это до сих пор не произвело особого впечатления на инвесторов. Если сложить накопленным итогом нетто-притоки в фонды акций (ПИФы и ETF), то за весь этот период они составили каких-то 164 млрд долларов. В то же время аналогичная цифра для фондов облигаций составляет более 3 триллионов.

Конечно, тут сыграло свою роль участие центробанков в скупке бондов. Но речь не о них, а об акциях. Пузырь в классическом понимании подразумевает гораздо более широкое "участие деньгами", часто кредитными. Текущая же картина, на мой взгляд, не только не говорит о пузыре на рынке акций, но, более того, делает высоким риск его формирования.

По данным Fidelity, если за начальную точку отсчета взять минимум 2009 года, наблюдается крайне парадоксальная картина. Индекс S&P-500 с минимума 666 пунктов к 31/12/2020 вырос более чем в 5,5 раз без учета дивидендов. Капитализация всего рынка акций США - почти в 5 раз (см. график выше).

Но, судя по объемам притоков, это до сих пор не произвело особого впечатления на инвесторов. Если сложить накопленным итогом нетто-притоки в фонды акций (ПИФы и ETF), то за весь этот период они составили каких-то 164 млрд долларов. В то же время аналогичная цифра для фондов облигаций составляет более 3 триллионов.

Конечно, тут сыграло свою роль участие центробанков в скупке бондов. Но речь не о них, а об акциях. Пузырь в классическом понимании подразумевает гораздо более широкое "участие деньгами", часто кредитными. Текущая же картина, на мой взгляд, не только не говорит о пузыре на рынке акций, но, более того, делает высоким риск его формирования.

В ноябре прошлого года я показал этот график относительной динамики ETF на акции "полупроводниковых компаний" (SMH) и Nasdaq-100 (QQQ). Идея была в том, что соотношение SMH/QQQ тестирует серьезный уровень сопротивления, и следствием его пробоя может стать переход лидерства внутри сектора Technology от пятерки гигантов (AMZN, AAPL, GOOG, FB, MSFT) к сегменту полупроводников.

В итоге именно это и произошло. Топ-5 компаний-локомотивов предыдущего роста перешли в режим паузы и перестали расти относительно широкого рынка S&P-500 (пожалуй, кроме GOOG). Зато с даты публикации SMH (+29%) вырос в 2 раза сильнее, чем QQQ (+15%). И вот теперь соотношение SMH/QQQ подошло к очередному серьезному сопротивлению- максимуму 2005 г, с которого начался многолетний период отставания полупроводников от остального Nasdaq-100.

Про лидирующий характер полупроводников я неоднократно писал. Поэтому этот тест очень важен. Если SMH (или SOXX, неважно) сможет проскочить это препятствие (с ходу или после небольшой паузы), это будет означать продолжение роста полупроводников как в абсолюте, так и относительно QQQ и остального рынка. А в этих условиях будет преждевременно ждать от рынка акций перехода в медвежий режим или даже в режим жесткой коррекции (более 10%). Наоборот, если сопротивление сработает, и соотношение SMH/QQQ развернется вниз, это может стать для такой коррекции широкого рынка своеобразным триггером.

В итоге именно это и произошло. Топ-5 компаний-локомотивов предыдущего роста перешли в режим паузы и перестали расти относительно широкого рынка S&P-500 (пожалуй, кроме GOOG). Зато с даты публикации SMH (+29%) вырос в 2 раза сильнее, чем QQQ (+15%). И вот теперь соотношение SMH/QQQ подошло к очередному серьезному сопротивлению- максимуму 2005 г, с которого начался многолетний период отставания полупроводников от остального Nasdaq-100.

Про лидирующий характер полупроводников я неоднократно писал. Поэтому этот тест очень важен. Если SMH (или SOXX, неважно) сможет проскочить это препятствие (с ходу или после небольшой паузы), это будет означать продолжение роста полупроводников как в абсолюте, так и относительно QQQ и остального рынка. А в этих условиях будет преждевременно ждать от рынка акций перехода в медвежий режим или даже в режим жесткой коррекции (более 10%). Наоборот, если сопротивление сработает, и соотношение SMH/QQQ развернется вниз, это может стать для такой коррекции широкого рынка своеобразным триггером.

{kind=link}

Сегодня выходной, и биржи США закрыты. Но рабочие дни недели, оказывается, вовсе не равнозначны с точки зрения вероятности роста или падения.

Благодаря ресурсу Sentimentrader.com, мы имеем вот такой любопытный график. На нем разными цветами показана динамика изменения начальной суммы 10к$ с 1993 года, при условии нахождения в рынке акций в каждый отдельно взятый день недели (во все остальные дни позиция в кэше).

Правда, есть одна тонкость. Речь идет о позициях овернайт, то есть, тех, которые удерживаются во внебиржевые часы. Почему- об этом был отдельный пост, в котором было показано, что за последние 30 лет практически весь прирост индекса происходил за счет гэпов между ценами закрытия и открытия.

Вторник побеждает за явным перевесом. Не знаю, почему, но если бы кто-то покупал индекс на закрытии понедельника и продавал его на открытии вторника, то, играя "от лонга", он мог бы получить статистическое преимущество. Ночь со среды на четверг, наоборот, с треском проигрывает. Конечно, как и во всех таких расчетах, необходимо помнить о том, что, несмотря на устойчивый долгосрочный паттерн, максимум из него можно выжать, лишь используя регулярно, тогда как каждый отдельно взятый вторник или четверг могут вести себя совершенно противоположным образом.

Для инвесторов эта информация вряд ли полезна, зато для внутридневных спекулянтов- вполне. Более того, она может дать им ценную подсказку- о том, что если уж решил заниматься такими сверх-краткосрочными операциями на индексе S&P-500, то лучше делать это через фьючерсы, а не через тот же SPY, например. Именно потому, что фьючерсом можно торговать, пока фондовая биржа закрыта.

Благодаря ресурсу Sentimentrader.com, мы имеем вот такой любопытный график. На нем разными цветами показана динамика изменения начальной суммы 10к$ с 1993 года, при условии нахождения в рынке акций в каждый отдельно взятый день недели (во все остальные дни позиция в кэше).

Правда, есть одна тонкость. Речь идет о позициях овернайт, то есть, тех, которые удерживаются во внебиржевые часы. Почему- об этом был отдельный пост, в котором было показано, что за последние 30 лет практически весь прирост индекса происходил за счет гэпов между ценами закрытия и открытия.

Вторник побеждает за явным перевесом. Не знаю, почему, но если бы кто-то покупал индекс на закрытии понедельника и продавал его на открытии вторника, то, играя "от лонга", он мог бы получить статистическое преимущество. Ночь со среды на четверг, наоборот, с треском проигрывает. Конечно, как и во всех таких расчетах, необходимо помнить о том, что, несмотря на устойчивый долгосрочный паттерн, максимум из него можно выжать, лишь используя регулярно, тогда как каждый отдельно взятый вторник или четверг могут вести себя совершенно противоположным образом.

Для инвесторов эта информация вряд ли полезна, зато для внутридневных спекулянтов- вполне. Более того, она может дать им ценную подсказку- о том, что если уж решил заниматься такими сверх-краткосрочными операциями на индексе S&P-500, то лучше делать это через фьючерсы, а не через тот же SPY, например. Именно потому, что фьючерсом можно торговать, пока фондовая биржа закрыта.

{kind=link}