Статистика, которая показалась мне интересной и заслуживающей внимания.

В 1970 году в "Форбс" был описан так называемый "феномен декабрьского минимума". Его смысл в том, что если в течение 1-го квартала нового года минимум индекса S&P-500 остаётся выше минимума прошлогоднего декабря, то такой год чаще всего оказывается для рынка позитивным. Ресурс LPL Research проанализировал историю индекса после 1945 года и обнаружил 35 таких случаев (достаточно приличная выборка). Результаты в таблице выше.

В 33 из 35 случаев (94%) закономерность работала со средним результатом индекса в новом году около 18%. Сейчас мы имеем 36-й такой случай. На данный момент индекс в плюсе 10% с начала года. Интересно, что в 28 из 35 предыдущих случаев (80%) результат по году превысил 10%. То есть, определенный "попутный ветер" сохраняется.

Не стоит забывать, что все правила имеют исключения, поэтому не нужно рассматривать это как "гарантию". Скорее, как дополнительный фактор моральной поддержки для быков.

В 1970 году в "Форбс" был описан так называемый "феномен декабрьского минимума". Его смысл в том, что если в течение 1-го квартала нового года минимум индекса S&P-500 остаётся выше минимума прошлогоднего декабря, то такой год чаще всего оказывается для рынка позитивным. Ресурс LPL Research проанализировал историю индекса после 1945 года и обнаружил 35 таких случаев (достаточно приличная выборка). Результаты в таблице выше.

В 33 из 35 случаев (94%) закономерность работала со средним результатом индекса в новом году около 18%. Сейчас мы имеем 36-й такой случай. На данный момент индекс в плюсе 10% с начала года. Интересно, что в 28 из 35 предыдущих случаев (80%) результат по году превысил 10%. То есть, определенный "попутный ветер" сохраняется.

Не стоит забывать, что все правила имеют исключения, поэтому не нужно рассматривать это как "гарантию". Скорее, как дополнительный фактор моральной поддержки для быков.

Про рубль

Когда я вижу подобные графические паттерны на рынке акций (см. график ниже), то переключаюсь в режим повышенной боевой готовности. В классическом теханализе восходящий треугольник является одной из самых релевантных фигур продолжения основного тренда. А когда внутри большого треугольника, под сопротивлением начинает формироваться еще один восходящий треугольник поменьше, это делает сценарий продолжения тренда еще более вероятным.

Тут мы имеем дело с "большим" треугольником, который формируется с 2014 года, и с "маленьким" треугольником внутри него, который формируется с марта 2020 года. К сожалению, речь на этот раз идет не об акциях, а о USD/RUB, курсе доллар/рубль.

Я не знаю, будут ли реализованы все эти громкие заявления и риски отключения России от международных платежных систем. Но рынок, как механизм, дисконтирующий будущие события, похоже, уже давно готовится к ослаблению рубля. Справедливости ради, не будем бежать впереди паровоза- эта "подготовка" в конечном итоге может окончиться ничем. Но важность таких паттернов недооценивать не стоит, и поэтому нужно мониторить ключевые технические уровни. Этот график "месячный"- масштаб не для трейдинга, а для помощи в принятии решений о стратегической аллокации своих активов по валютам.

Какие уровни я имею ввиду? Во-первых, область 80 руб за доллар. Да, за 7 лет было несколько заскоков выше, но курс все время возвращался назад. Поэтому если цена закрытия месяца окажется выше 80, это может стать недвусмысленным намеком на дальнейшее долгосрочное ослабление рубля.

Далее. Треугольники по определению отличаются тем, что каждый откат внутри них останавливается выше предыдущего. В нашем примере это работает как в случае "большой" фигуры (сравните минимумы 2015, 2018 и 2020 гг) и в случае "маленькой" фигуры (минимумы июня 2020 и марта 2021). Поэтому первым признаком того, что плохой сценарий не реализуется, и рубль останется внутри своей 7-летней консолидации, могло бы стать обновление последнего локального минимума на 72,5. В этом случае можно будет сказать, что "маленький" треугольник сдулся, и мы продолжаем иметь дело только с "большим".

Правда, даже в этом случае долгосрочный паттерн никуда не денется, и пробой вверх просто может быть отложен на какое-то время, пусть даже и продолжительное. Об окончательном снятии угрозы ослабления рубля можно будет говорить лишь тогда, когда (и если) курс обновит предыдущий локальный минимум "большого" треугольника- то есть, уровень ниже 61 руб за доллар, достигнутый в январе 2020 года. Насколько вероятен этот сценарий, пусть каждый решит исходя из своего видения ситуации (экономической, геополитической и т. д.)

Какое это имеет отношение к стратегической аллокации по валютам? На мой взгляд, самое прямое. Пока курс остается внутри "большого" треугольника, вероятно, нет смысла суетиться, оставаясь со своей базовой аллокацией (например, 50 на 50 между валютными и рублевыми инструментами). Выше 80, возможно, захочется изменить доли в пользу валютных инструментов, а ниже 61- в пользу рублевых. Кому-то, может быть, и не захочется, но знать об этих уровнях я считаю полезным, чтобы они не застали врасплох.

Когда я вижу подобные графические паттерны на рынке акций (см. график ниже), то переключаюсь в режим повышенной боевой готовности. В классическом теханализе восходящий треугольник является одной из самых релевантных фигур продолжения основного тренда. А когда внутри большого треугольника, под сопротивлением начинает формироваться еще один восходящий треугольник поменьше, это делает сценарий продолжения тренда еще более вероятным.

Тут мы имеем дело с "большим" треугольником, который формируется с 2014 года, и с "маленьким" треугольником внутри него, который формируется с марта 2020 года. К сожалению, речь на этот раз идет не об акциях, а о USD/RUB, курсе доллар/рубль.

Я не знаю, будут ли реализованы все эти громкие заявления и риски отключения России от международных платежных систем. Но рынок, как механизм, дисконтирующий будущие события, похоже, уже давно готовится к ослаблению рубля. Справедливости ради, не будем бежать впереди паровоза- эта "подготовка" в конечном итоге может окончиться ничем. Но важность таких паттернов недооценивать не стоит, и поэтому нужно мониторить ключевые технические уровни. Этот график "месячный"- масштаб не для трейдинга, а для помощи в принятии решений о стратегической аллокации своих активов по валютам.

Какие уровни я имею ввиду? Во-первых, область 80 руб за доллар. Да, за 7 лет было несколько заскоков выше, но курс все время возвращался назад. Поэтому если цена закрытия месяца окажется выше 80, это может стать недвусмысленным намеком на дальнейшее долгосрочное ослабление рубля.

Далее. Треугольники по определению отличаются тем, что каждый откат внутри них останавливается выше предыдущего. В нашем примере это работает как в случае "большой" фигуры (сравните минимумы 2015, 2018 и 2020 гг) и в случае "маленькой" фигуры (минимумы июня 2020 и марта 2021). Поэтому первым признаком того, что плохой сценарий не реализуется, и рубль останется внутри своей 7-летней консолидации, могло бы стать обновление последнего локального минимума на 72,5. В этом случае можно будет сказать, что "маленький" треугольник сдулся, и мы продолжаем иметь дело только с "большим".

Правда, даже в этом случае долгосрочный паттерн никуда не денется, и пробой вверх просто может быть отложен на какое-то время, пусть даже и продолжительное. Об окончательном снятии угрозы ослабления рубля можно будет говорить лишь тогда, когда (и если) курс обновит предыдущий локальный минимум "большого" треугольника- то есть, уровень ниже 61 руб за доллар, достигнутый в январе 2020 года. Насколько вероятен этот сценарий, пусть каждый решит исходя из своего видения ситуации (экономической, геополитической и т. д.)

Какое это имеет отношение к стратегической аллокации по валютам? На мой взгляд, самое прямое. Пока курс остается внутри "большого" треугольника, вероятно, нет смысла суетиться, оставаясь со своей базовой аллокацией (например, 50 на 50 между валютными и рублевыми инструментами). Выше 80, возможно, захочется изменить доли в пользу валютных инструментов, а ниже 61- в пользу рублевых. Кому-то, может быть, и не захочется, но знать об этих уровнях я считаю полезным, чтобы они не застали врасплох.

{kind=link}

Снова о "ширине рынка"

Доля бумаг в индексе S&P-500, которые торгуются выше своих 200-дневных средних, составляет более 95%. 200-дневная средняя- очень популярный фильтр долгосрочных трендов, на который смотрят даже такие инвесторы, которые никакого отношения к графикам и теханализу не имеют.

Это очень высокий показатель "ширины рынка". Настолько высокий, что похожие значения с 2020 г наблюдались не более 3 раз (они отмечены стрелками). Как показывает практика, это может (но не обязано) привести к паузе в росте на несколько месяцев. Например, в 2004 рынок скорректировался на 10%, а в 2013 на 6%.

Но вряд ли рынок способен достичь такой силы в конце бычьего цикла. Скорее, в его начале или середине. Вот когда мы увидим, что рынок около максимумов, а "ширина рынка" упала ниже 50% (то есть, менее половины акций в индексе в долгосрочном аптренде), вот тогда нужно будет напрячься. А пока "музыка продолжает играть", и довольно громко.

Доля бумаг в индексе S&P-500, которые торгуются выше своих 200-дневных средних, составляет более 95%. 200-дневная средняя- очень популярный фильтр долгосрочных трендов, на который смотрят даже такие инвесторы, которые никакого отношения к графикам и теханализу не имеют.

Это очень высокий показатель "ширины рынка". Настолько высокий, что похожие значения с 2020 г наблюдались не более 3 раз (они отмечены стрелками). Как показывает практика, это может (но не обязано) привести к паузе в росте на несколько месяцев. Например, в 2004 рынок скорректировался на 10%, а в 2013 на 6%.

Но вряд ли рынок способен достичь такой силы в конце бычьего цикла. Скорее, в его начале или середине. Вот когда мы увидим, что рынок около максимумов, а "ширина рынка" упала ниже 50% (то есть, менее половины акций в индексе в долгосрочном аптренде), вот тогда нужно будет напрячься. А пока "музыка продолжает играть", и довольно громко.

Около 3 недель назад, мы с вами обратили внимание на экстремально негативный сентимент по отношению к длинным Трежерис. Было сделано предположение, что доходности, возможно, выросли слишком быстро, и им требуется пауза. Кроме того- и это более важно для инвесторов в акции- что откат в доходностях Трежерис может вернуть исчезнувший на время интерес к акциям роста и сектору Technology.

Первые итоги уже есть и довольно ощутимые. С 22 марта 30-летняя доходность упала с 2,38% до 2,21%, а 10-летняя доходность- с 1,68% до 1,53%. Темп отката тоже высокий, и что может вызвать особый интерес у инвесторов в бонды- 30-летняя доходность закрылась ниже 50-дневной средней. На графике ниже хорошо видно, как эта средняя практически идеально работала в качестве уровня поддержки с августа прошлого года. Было ровно две попытки уйти ниже, в сентябре и ноябре, но буквально на следующий день доходность отрастала обратно. Сейчас тоже нет гарантии, что этого не произойдет, но шансы на то, что доходность на какое-то время задержится под средней и перестанет расти, на мой субъективный взгляд, повыше, чем осенью.

Возвращаясь к рынку акций- действительно, откат в доходностях привел к ускоренной динамике IT-сектора. Чтобы не заниматься cherry picking, достаточно сравнить динамику SPY с 22 марта (+5,9%) с отраслевым ETF на сектор Technology XLK (+8,7%). Разница почти в 3% может кому-то показаться незначительной, но, во-первых, это не так, а во-вторых, такой рост позволил относительной динамике сектора Technology (XLK/SPY) и индекса Nasdaq-100 (QQQ/SPY) вернуться в консолидацию, о важности которой я писал тут. Пока это всего лишь возврат в консолидацию, не больше. Но без него не было бы и шансов на скорый на ре-тест сентябрьского максимума для соотношения Technology/Рынок.

Не будем забегать вперед, но если верна гипотеза о том, что доходности сформировали локальный максимум и продолжат снижаться, то шансы на этот ре-тест значительно возрастут, а это крайне важно для "здоровья" бычьего рынка.

Первые итоги уже есть и довольно ощутимые. С 22 марта 30-летняя доходность упала с 2,38% до 2,21%, а 10-летняя доходность- с 1,68% до 1,53%. Темп отката тоже высокий, и что может вызвать особый интерес у инвесторов в бонды- 30-летняя доходность закрылась ниже 50-дневной средней. На графике ниже хорошо видно, как эта средняя практически идеально работала в качестве уровня поддержки с августа прошлого года. Было ровно две попытки уйти ниже, в сентябре и ноябре, но буквально на следующий день доходность отрастала обратно. Сейчас тоже нет гарантии, что этого не произойдет, но шансы на то, что доходность на какое-то время задержится под средней и перестанет расти, на мой субъективный взгляд, повыше, чем осенью.

Возвращаясь к рынку акций- действительно, откат в доходностях привел к ускоренной динамике IT-сектора. Чтобы не заниматься cherry picking, достаточно сравнить динамику SPY с 22 марта (+5,9%) с отраслевым ETF на сектор Technology XLK (+8,7%). Разница почти в 3% может кому-то показаться незначительной, но, во-первых, это не так, а во-вторых, такой рост позволил относительной динамике сектора Technology (XLK/SPY) и индекса Nasdaq-100 (QQQ/SPY) вернуться в консолидацию, о важности которой я писал тут. Пока это всего лишь возврат в консолидацию, не больше. Но без него не было бы и шансов на скорый на ре-тест сентябрьского максимума для соотношения Technology/Рынок.

Не будем забегать вперед, но если верна гипотеза о том, что доходности сформировали локальный максимум и продолжат снижаться, то шансы на этот ре-тест значительно возрастут, а это крайне важно для "здоровья" бычьего рынка.

{kind=link}

Обратил внимание на расхождение, которое наблюдается в Nasdaq между ценой, повторившей максимум, и разницей между числом растущих и падающих бумаг в индексе (AD-Line). Этот показатель отстает с февраля, то есть, внутри индекса эта самая разница постепенно уменьшается. Иначе говоря, рост Nasdaq поддерживается все меньшим числом его составляющих.

Справедливости ради, аналогичный показатель для S&P-500 чувствует себя более чем уверенно, как и сам индекс S&P-500 по сравнению с Nasdaq. Вот если бы AD-Line для обоих индексов вел себя одинаково, то повод для локального максимума рынка и для сокращения рисков (через выход в кэш или еще как-то) был бы более явным. А пока можно сказать следующее:

- впервые за долгое время у быков появились причины для беспокойства;

- если рынок перейдет в режим отката, то начнется движение, вероятно, с представителей Nasdaq;

- в этой ситуации большее значение приобретает выходящая вскоре отчетность по лидерам Nasdaq;

- важно: (пока) речь о риске отката, а не глобального разворота

Справедливости ради, аналогичный показатель для S&P-500 чувствует себя более чем уверенно, как и сам индекс S&P-500 по сравнению с Nasdaq. Вот если бы AD-Line для обоих индексов вел себя одинаково, то повод для локального максимума рынка и для сокращения рисков (через выход в кэш или еще как-то) был бы более явным. А пока можно сказать следующее:

- впервые за долгое время у быков появились причины для беспокойства;

- если рынок перейдет в режим отката, то начнется движение, вероятно, с представителей Nasdaq;

- в этой ситуации большее значение приобретает выходящая вскоре отчетность по лидерам Nasdaq;

- важно: (пока) речь о риске отката, а не глобального разворота

Еще один показатель, который оправдывает более осторожный, чем мы привыкли за последние 12 месяцев, подход к рынку на текущих уровнях. Это изменение год-к-году значения margin debt, то есть, кредитного плеча, которое предоставляется брокерами инвесторам и трейдерам (источник: Sentimentrader.com)

График очень долгосрочный, с 1952 года. За все это время мы наблюдаем всего 4-й случай, когда значение margin debt за год вырастает на 70% или больше. Сейчас оно 72%, что меньше предыдущих 3-х максимумов около 80%. Как видно на графике индекса S&P-500, в 2 случаях из 3 (в 1958-59 гг и в 1983-84 гг) рынок продолжал расти после некоторой паузы. Правда, она могла быть довольно ощутимой, с откатами на 10-15% и длительностью несколько месяцев. На графике это незаметно из-за масштаба.

Один раз, в 2000 году, все закончилось плачевно. На такой вариант лично я бы не поставил, но осторожность сейчас явно не помешает.

График очень долгосрочный, с 1952 года. За все это время мы наблюдаем всего 4-й случай, когда значение margin debt за год вырастает на 70% или больше. Сейчас оно 72%, что меньше предыдущих 3-х максимумов около 80%. Как видно на графике индекса S&P-500, в 2 случаях из 3 (в 1958-59 гг и в 1983-84 гг) рынок продолжал расти после некоторой паузы. Правда, она могла быть довольно ощутимой, с откатами на 10-15% и длительностью несколько месяцев. На графике это незаметно из-за масштаба.

Один раз, в 2000 году, все закончилось плачевно. На такой вариант лично я бы не поставил, но осторожность сейчас явно не помешает.

Главный стратег Citigroup со страниц FT предупреждает о возросших рисках рынка акций. Мотивирует это тем, что на текущих уровнях в цены заложено слишком много позитивных ожиданий, в частности, по величине прибыли на акцию в индексе S&P-500. Плюс к тому, собственный индикатор сентимента Citi, т.н. Panic/Euphoria Model, по словам стратега, забрался на уровни 1999 года. Правда, он сразу оговаривается, что тогда это как раз не привело к немедленной коррекции. Наоборот, рынок уверенно рос еще почти год, пока не достиг максимума "дотком-пузыря".

Что ж, трудно не согласиться с тем, что с каждым новым максимумом рынка риск отката или коррекции возрастает. Я тоже об этом писал в двух предыдущих постах, правда, на основе других критериев, хотя это не так важно. Важнее другое- несмотря на рост краткосрочных рисков, долгосрочному тренду пока ничего не угрожает. По крайней мере, если ставить во главу угла динамику цены, которая, как известно, учитывает всё, а не влажные фантазии медведей. Конечно, когда-нибудь развернется и он, после чего нас будут ждать, возможно, месяцы стагнации. Жаль, никто заранее не скажет, когда именно.

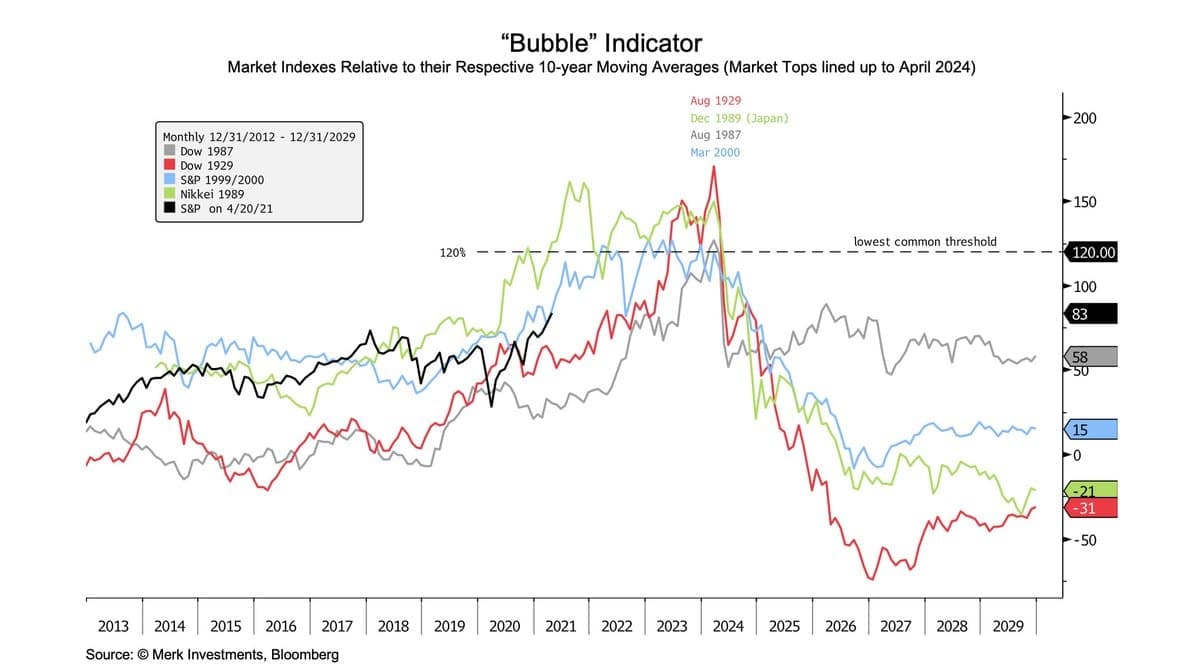

В этой связи, считаю, любопытно выглядит вот это сравнение текущего состояния рынка акций США с предыдущими периодами, которые тем или иным образом можно охарактеризовать как "пузырь" (см. график ниже). Аналитики Merkresearch.com взяли индексы США (1929, 1987 и 2000 гг) и японский Nikkei (в 1989 г). Затем они их нормализовали к 2012 году, что позволяет сравнить динамику рынков за одинаковые периоды времени и увидеть, как вели себя индексы до достижения "максимума пузыря" и после него. В качестве характеристики пузыря было взято значение отклонения индексов от долгосрочной 10-летней средней на 120% и более.

Почему именно 120%- вероятно, потому, что ни один максимум не был сформирован до того, как отклонение достигло этой величины. Нормализованный график позволяет сравнить не только величину отклонения, но и время, которое для этого потребовалось. Текущий рынок выделен черным цветом. Видно, что до состояния "пузыря" ему пока далеко. Во-первых, с точки зрения отклонения от 10-летней средней (сейчас это "всего" 83%). Во-вторых, с точки зрения времени- если скорость роста будет соответствовать предыдущим "пузырям", то достижение максимума возможно не раньше 2023 или 2024 года.

Снова вынужден повторить, что 4 случая- это не настоящая статистическая выборка. Поэтому относиться к ней нужно не как к истине в последней инстанции. Но определенную перспективу, я считаю, это помогает увидеть. Тем более, что она (пока) полностью вписывается в гипотезу о сохранении долгосрочного восходящего тренда, который будет иногда прерываться болезненными откатами.

Что ж, трудно не согласиться с тем, что с каждым новым максимумом рынка риск отката или коррекции возрастает. Я тоже об этом писал в двух предыдущих постах, правда, на основе других критериев, хотя это не так важно. Важнее другое- несмотря на рост краткосрочных рисков, долгосрочному тренду пока ничего не угрожает. По крайней мере, если ставить во главу угла динамику цены, которая, как известно, учитывает всё, а не влажные фантазии медведей. Конечно, когда-нибудь развернется и он, после чего нас будут ждать, возможно, месяцы стагнации. Жаль, никто заранее не скажет, когда именно.

В этой связи, считаю, любопытно выглядит вот это сравнение текущего состояния рынка акций США с предыдущими периодами, которые тем или иным образом можно охарактеризовать как "пузырь" (см. график ниже). Аналитики Merkresearch.com взяли индексы США (1929, 1987 и 2000 гг) и японский Nikkei (в 1989 г). Затем они их нормализовали к 2012 году, что позволяет сравнить динамику рынков за одинаковые периоды времени и увидеть, как вели себя индексы до достижения "максимума пузыря" и после него. В качестве характеристики пузыря было взято значение отклонения индексов от долгосрочной 10-летней средней на 120% и более.

Почему именно 120%- вероятно, потому, что ни один максимум не был сформирован до того, как отклонение достигло этой величины. Нормализованный график позволяет сравнить не только величину отклонения, но и время, которое для этого потребовалось. Текущий рынок выделен черным цветом. Видно, что до состояния "пузыря" ему пока далеко. Во-первых, с точки зрения отклонения от 10-летней средней (сейчас это "всего" 83%). Во-вторых, с точки зрения времени- если скорость роста будет соответствовать предыдущим "пузырям", то достижение максимума возможно не раньше 2023 или 2024 года.

Снова вынужден повторить, что 4 случая- это не настоящая статистическая выборка. Поэтому относиться к ней нужно не как к истине в последней инстанции. Но определенную перспективу, я считаю, это помогает увидеть. Тем более, что она (пока) полностью вписывается в гипотезу о сохранении долгосрочного восходящего тренда, который будет иногда прерываться болезненными откатами.

{kind=link}

В последнее время много разговоров о сильно выросшей цене на древесину. Это, действительно, так, но текущая, самая резкая волна роста происходит на катастрофически низком открытом интересе по фьючерсным позициям (источник: mcoscillator.com). Классические учебники по торговле фьючерсами говорят, что такое расхождение часто становится предвестником разворота цены.

Так оно или нет на этот раз, нам еще предстоит узнать, но есть такое ощущение, что IPO Segezha Group на Мосбирже, которое, вероятно, пройдет по верхней границе ценового диапазона, окажется очень своевременным. Для эмитента.

Так оно или нет на этот раз, нам еще предстоит узнать, но есть такое ощущение, что IPO Segezha Group на Мосбирже, которое, вероятно, пройдет по верхней границе ценового диапазона, окажется очень своевременным. Для эмитента.

Еще одна иллюстрация того, почему стоит концентрироваться на долгосрочных показателях, если, конечно, вы не торгуете, а инвестируете.

О том, что риски коррекции на рынке акций США постоянно возрастают, говорится много. В том числе, и в этом канале было несколько материалов на эту тему. Но важно не забывать, что коррекция- это неотъемлемая составляющая любого, даже самого сильного тренда. Кроме того, сюрпризы чаще всего случаются в направлении основного тренда- возможно, поэтому коррекции или отката приходится ждать так долго.

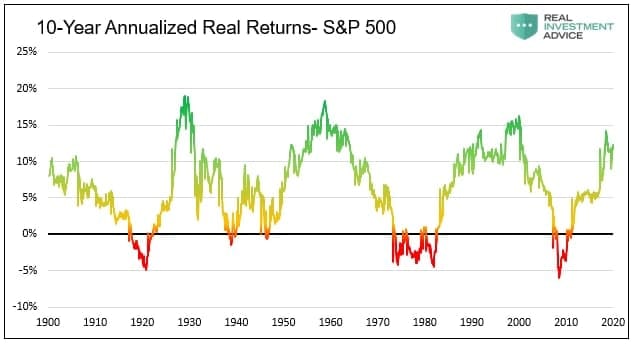

Также много разговоров о "пузыре", который скоро "лопнет". Я уже приводил несколько примеров, которые ставят под сомнение эту теорию. Вот еще один, очень неплохой, на мой взгляд. На графике ниже показана доходность индекса S&P-500 (в % годовых) по скользящим 10-летним периодам (1900-1909, 1901-1910 и т.д.). Что тут интересно?

Ну, во-первых, подавляющая часть 10-летних периодов имеет положительную доходность. Правда, она может быть как очень сладкой (например, если удается "поймать" 10-летний период со средней доходностью 10% годовых и выше), так и очень скромной (такие 10-летние периоды отмечены желтым цветом). Тут уже многое зависит от везения с моментом начала инвестирования.

Во-вторых, серьезный перегрев на рынке акций США за 120 лет достигался 3 раза- это когда средняя доходность за предыдущие 10 лет превышала 16-17% годовых. Так было в конце 1920-х-начале 1930-х годов, затем в конце 1950-х - начале 1960-х годов и, наконец, единственный раз, когда нам это удалось застать, так сказать, вживую, в конце 1990-х- начале 2000-х. Для примера рассмотрим этот последний случай.

Максимум индекса (по цене закрытия месяца) был достигнут в августе 2000 года (1518 пунктов). В августе 1990 года индекс закрывался на 323 пунктах, то есть, средняя доходность за 10 лет для инвестора, который купил индекс в августе 1990 года, составила 16,8% годовых без учета дивидендов. Неплохо, правда? Чего не скажешь об инвесторе, который купил индекс в августе 2000 года, так как через 10 лет он все еще был в минусе (без учета дивидендов).

Что мы имеем сейчас? Текущее значение S&P-500 4180 пунктов. В апреле 2011 года закрытие было на 1364, следовательно, средняя доходность индекса без учета дивидендов составляет на данный момент чуть менее 12% годовых. Очень неплохая цифра, но она все еще далека от тех 16-17% годовых, на которых заканчивались предыдущие бычьи рынки.

Теперь небольшое математическое упражнение. Где должен быть индекс в 2021 году, чтобы о нем можно было сказать, что он-таки достиг темпов роста, сопоставимых с предыдущими "пузырями"? Возьмем, к примеру, самое низкое закрытие месяца в 2011 году. Это был сентябрь и 1131 пункт. Чтобы средняя 10-летняя доходность достигла значения 16% годовых, индекс S&P-500 должен к сентябрю вырасти до 5000 пунктов. Для темпов роста 17% годовых- до 5436 пунктов. Это, соответственно, на 20% и 30% выше текущего уровня.

Означает ли это, что именно это и произойдет? Нет, конечно, и индекс вполне может развернуться и нарисовать многолетний максимум уже завтра. Эта информация не для того, чтобы "угадать" максимум, а для понимания контекста. Этот контекст состоит в следующем:

(а) несмотря на возросший риск отката или коррекции, долгосрочный тренд по S&P-500 пока остается восходящим и

(б) чтобы индекс достиг уровней, которые исторически ассоциировались с состоянием "пузыря", он может (но не обязан) вырасти еще на 20-30%.

О том, что риски коррекции на рынке акций США постоянно возрастают, говорится много. В том числе, и в этом канале было несколько материалов на эту тему. Но важно не забывать, что коррекция- это неотъемлемая составляющая любого, даже самого сильного тренда. Кроме того, сюрпризы чаще всего случаются в направлении основного тренда- возможно, поэтому коррекции или отката приходится ждать так долго.

Также много разговоров о "пузыре", который скоро "лопнет". Я уже приводил несколько примеров, которые ставят под сомнение эту теорию. Вот еще один, очень неплохой, на мой взгляд. На графике ниже показана доходность индекса S&P-500 (в % годовых) по скользящим 10-летним периодам (1900-1909, 1901-1910 и т.д.). Что тут интересно?

Ну, во-первых, подавляющая часть 10-летних периодов имеет положительную доходность. Правда, она может быть как очень сладкой (например, если удается "поймать" 10-летний период со средней доходностью 10% годовых и выше), так и очень скромной (такие 10-летние периоды отмечены желтым цветом). Тут уже многое зависит от везения с моментом начала инвестирования.

Во-вторых, серьезный перегрев на рынке акций США за 120 лет достигался 3 раза- это когда средняя доходность за предыдущие 10 лет превышала 16-17% годовых. Так было в конце 1920-х-начале 1930-х годов, затем в конце 1950-х - начале 1960-х годов и, наконец, единственный раз, когда нам это удалось застать, так сказать, вживую, в конце 1990-х- начале 2000-х. Для примера рассмотрим этот последний случай.

Максимум индекса (по цене закрытия месяца) был достигнут в августе 2000 года (1518 пунктов). В августе 1990 года индекс закрывался на 323 пунктах, то есть, средняя доходность за 10 лет для инвестора, который купил индекс в августе 1990 года, составила 16,8% годовых без учета дивидендов. Неплохо, правда? Чего не скажешь об инвесторе, который купил индекс в августе 2000 года, так как через 10 лет он все еще был в минусе (без учета дивидендов).

Что мы имеем сейчас? Текущее значение S&P-500 4180 пунктов. В апреле 2011 года закрытие было на 1364, следовательно, средняя доходность индекса без учета дивидендов составляет на данный момент чуть менее 12% годовых. Очень неплохая цифра, но она все еще далека от тех 16-17% годовых, на которых заканчивались предыдущие бычьи рынки.

Теперь небольшое математическое упражнение. Где должен быть индекс в 2021 году, чтобы о нем можно было сказать, что он-таки достиг темпов роста, сопоставимых с предыдущими "пузырями"? Возьмем, к примеру, самое низкое закрытие месяца в 2011 году. Это был сентябрь и 1131 пункт. Чтобы средняя 10-летняя доходность достигла значения 16% годовых, индекс S&P-500 должен к сентябрю вырасти до 5000 пунктов. Для темпов роста 17% годовых- до 5436 пунктов. Это, соответственно, на 20% и 30% выше текущего уровня.

Означает ли это, что именно это и произойдет? Нет, конечно, и индекс вполне может развернуться и нарисовать многолетний максимум уже завтра. Эта информация не для того, чтобы "угадать" максимум, а для понимания контекста. Этот контекст состоит в следующем:

(а) несмотря на возросший риск отката или коррекции, долгосрочный тренд по S&P-500 пока остается восходящим и

(б) чтобы индекс достиг уровней, которые исторически ассоциировались с состоянием "пузыря", он может (но не обязан) вырасти еще на 20-30%.

{kind=link}

На прошлой неделе рынок акций США нервно отреагировал на новость о возможном повышении налога на прирост капитала. Правда, так же быстро эта новость была рынком "переварена".

На самом деле, как показывает этот график от UBS, нет никакой зависимости между фактом и величиной изменения налоговой ставки и динамикой индекса в этот год. Последнее повышение налога, например, было в 2013 году, который оказался для S&P-500 крайне удачным.

Поэтому неважно, какую ставку предложит президент, и утвердит ли её Конгресс. Хотя краткосрочный эффект возможен, все же направление рынка акций будет определяться другими факторами.

На самом деле, как показывает этот график от UBS, нет никакой зависимости между фактом и величиной изменения налоговой ставки и динамикой индекса в этот год. Последнее повышение налога, например, было в 2013 году, который оказался для S&P-500 крайне удачным.

Поэтому неважно, какую ставку предложит президент, и утвердит ли её Конгресс. Хотя краткосрочный эффект возможен, все же направление рынка акций будет определяться другими факторами.

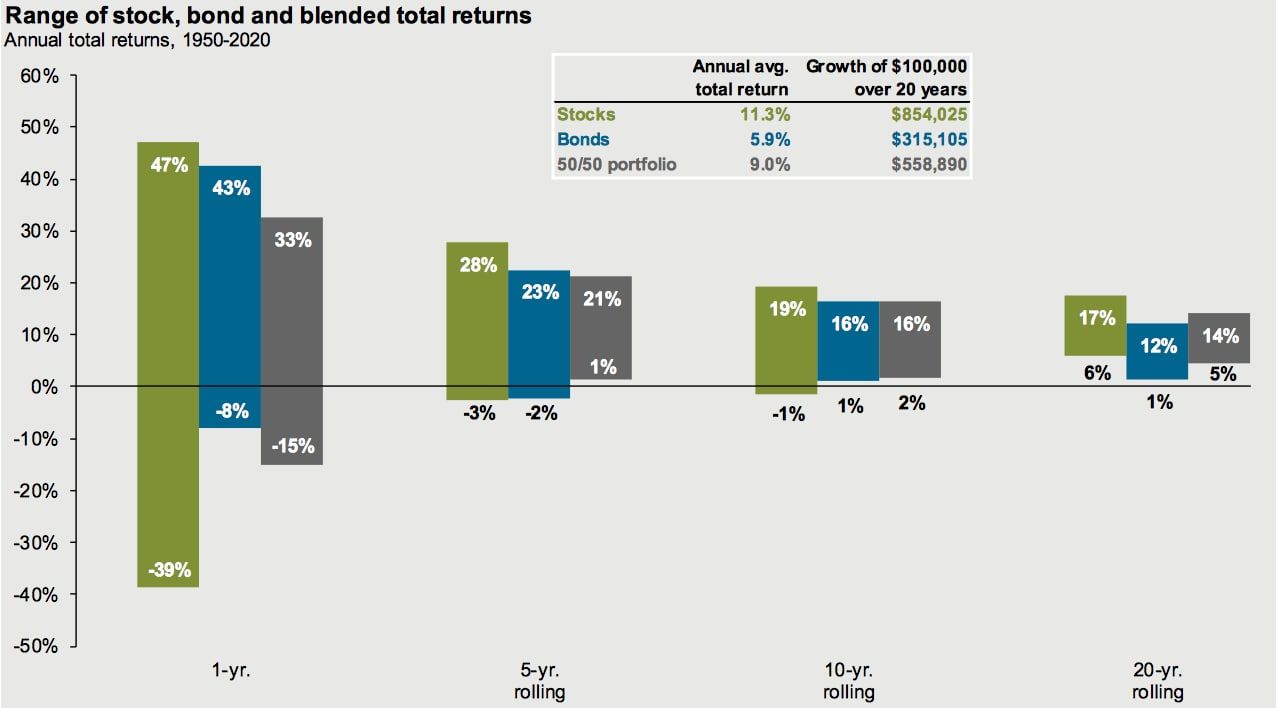

В последнем квартальном "Гиде по рынкам" от JP Morgan, как обычно, можно обнаружить массу интересных графиков и таблиц, полезных для тех, кто хочет разобраться, каких же результатов стоит ожидать от портфелей, классов активов, отдельных инструментов и т.д. В частности, вот этот график хорошо иллюстрирует преимущества долгосрочного подхода перед краткосрочным.

Показан разброс доходностей для акций, облигаций и портфеля 50/50 за период с 1950 г. в зависимости от срока инвестирования. Например, если вы инвестировали в рынок акций (зеленым) на 1 год, то могли получить от -39% до +47%, что похоже на лотерею. Для сбалансированного портфеля (серым) результат для инвестора с 1-летним горизонтом был от -15% до +33%. Тоже выглядит не очень надежно.

Зато для 20-летнего горизонта картина меняется кардинально. По рынку акций средняя доходность была +11,3% (см. табличку на графике) с разбросом от +6% до +17% годовых. По сбалансированному портфелю средний результат +9% при разбросе от +5% до +14% годовых. Обратите внимание, что минусовых 20-летних периодов не наблюдалось вообще.

Прекрасно понимаю, что доля читателей, мыслящих такими горизонтами, незначительна. Тем не менее, она отлична от нуля и по моим наблюдениям растет. Поэтому уверен, что посыл, заложенный в этой диаграмме, найдет своего адресата.

Показан разброс доходностей для акций, облигаций и портфеля 50/50 за период с 1950 г. в зависимости от срока инвестирования. Например, если вы инвестировали в рынок акций (зеленым) на 1 год, то могли получить от -39% до +47%, что похоже на лотерею. Для сбалансированного портфеля (серым) результат для инвестора с 1-летним горизонтом был от -15% до +33%. Тоже выглядит не очень надежно.

Зато для 20-летнего горизонта картина меняется кардинально. По рынку акций средняя доходность была +11,3% (см. табличку на графике) с разбросом от +6% до +17% годовых. По сбалансированному портфелю средний результат +9% при разбросе от +5% до +14% годовых. Обратите внимание, что минусовых 20-летних периодов не наблюдалось вообще.

Прекрасно понимаю, что доля читателей, мыслящих такими горизонтами, незначительна. Тем не менее, она отлична от нуля и по моим наблюдениям растет. Поэтому уверен, что посыл, заложенный в этой диаграмме, найдет своего адресата.

{kind=link}

Снова о том, что графики цен и соотношений часто служат опережающими индикаторами событий из "реальной жизни". Именно поэтому их полезно мониторить, а не ради поиска магических "чашек с ручками" и прочих фигур, которые многие почему-то называют техническим анализом, не разбираясь в предмете.

В феврале я писал о том, что есть смысл обратить внимание на эфир, вторую по капитализации криптовалюту. В частности, на то, что соотношение ETH/BTC тестирует уровень 0,04, который долгое время служил непреодолимым препятствием, и пробой которого поэтому может привести к ускорению роста ETH до 2800-3000 долларов уже в этом году. Напомню, тогда биткойн стоил около 47600, а эфир 1855 долларов.

Именно это и произошло, и сейчас соотношение ETH/BTC уже выше 0,05. По сравнению с ценами 14/02 (дата поста) в долларах биткойн подорожал на 15%, а эфир на 50% и практически достиг целевой зоны всего за 2,5 месяца, не дожидаясь конца года. На мой взгляд, вряд ли этим ограничится как относительный (против биткойна), так и абсолютный (в долларах) рост эфира, но сейчас не об этом.

Какое отношение все это имеет к опережению событий из "реальной жизни"? Как оказалось, самое прямое. Вчера прошла новость, что EIB (European Investment Bank) собирается выпустить первые "цифровые облигации" на платформе эфира, а организаторами выпуска станут самые что ни на есть традиционные банки Goldman Sachs (США), Santander (Испания) и SocGen (Франция). Объем выпуска 100 млн долларов, срок обращения 2 года. Если новость подтвердится, то это станет мощным примером практического применения платформы эфира на институциональном уровне. Думаю, именно поэтому цена ETH и выросла так сильно и так быстро.

На этом фоне даже как-то затерялась еще одна довольно показательная новость- о том, что банк JP Morgan, чей СЕО совсем недавно называл биткойн скамом, запускает фонд для инвестиций в биткойн для своих состоятельных клиентов. Вероятно, по принципу "не можешь победить- возглавь".

В феврале я писал о том, что есть смысл обратить внимание на эфир, вторую по капитализации криптовалюту. В частности, на то, что соотношение ETH/BTC тестирует уровень 0,04, который долгое время служил непреодолимым препятствием, и пробой которого поэтому может привести к ускорению роста ETH до 2800-3000 долларов уже в этом году. Напомню, тогда биткойн стоил около 47600, а эфир 1855 долларов.

Именно это и произошло, и сейчас соотношение ETH/BTC уже выше 0,05. По сравнению с ценами 14/02 (дата поста) в долларах биткойн подорожал на 15%, а эфир на 50% и практически достиг целевой зоны всего за 2,5 месяца, не дожидаясь конца года. На мой взгляд, вряд ли этим ограничится как относительный (против биткойна), так и абсолютный (в долларах) рост эфира, но сейчас не об этом.

Какое отношение все это имеет к опережению событий из "реальной жизни"? Как оказалось, самое прямое. Вчера прошла новость, что EIB (European Investment Bank) собирается выпустить первые "цифровые облигации" на платформе эфира, а организаторами выпуска станут самые что ни на есть традиционные банки Goldman Sachs (США), Santander (Испания) и SocGen (Франция). Объем выпуска 100 млн долларов, срок обращения 2 года. Если новость подтвердится, то это станет мощным примером практического применения платформы эфира на институциональном уровне. Думаю, именно поэтому цена ETH и выросла так сильно и так быстро.

На этом фоне даже как-то затерялась еще одна довольно показательная новость- о том, что банк JP Morgan, чей СЕО совсем недавно называл биткойн скамом, запускает фонд для инвестиций в биткойн для своих состоятельных клиентов. Вероятно, по принципу "не можешь победить- возглавь".

Заканчивается апрель, и начинается статистически самый слабый 6-месячный период для рынка акций США. В таблице от LPL Research (слева на картинке) представлены средние доходности всех 6-месячных периодов с 1950 года и доля позитивных периодов среди них. Период май-октябрь в аустайдерах по обоим показателям: средняя доходность индекса +1,7% с долей плюсовых периодов 64,8%. Лучший 6-месячный период, кстати, с ноября по апрель включительно, в чем мы смогли убедиться воочию.

Но все ли так плохо, что нужно не глядя продать акции и уйти на покой до ноября? Не факт, как показывает статистика в таблице справа.

Если оценивать не все 70 лет, а, так сказать, новейшую историю, то за последние 10 лет 8 раз период май-октябрь оказывался плюсовым со средним результатом +3,8%. Вот что QE животворящий делает. Учитывая, что о его отмене пока речи нет, я бы не забывал о наличии такого фактора поддержки.

Но все ли так плохо, что нужно не глядя продать акции и уйти на покой до ноября? Не факт, как показывает статистика в таблице справа.

Если оценивать не все 70 лет, а, так сказать, новейшую историю, то за последние 10 лет 8 раз период май-октябрь оказывался плюсовым со средним результатом +3,8%. Вот что QE животворящий делает. Учитывая, что о его отмене пока речи нет, я бы не забывал о наличии такого фактора поддержки.

Понятие инфляции в последнее время стало очень дискуссионным. Действительно, официальные цифры вызывают много вопросов, так как рассчитываются на основе критериев, часто далеких от реальной жизни среднего домохозяйства. Тем не менее, есть официальный показатель потребительской инфляции CPI, и именно его использовал ресурс Sentimentrader.com для иллюстрации одной важной мысли.

Речь идет о том, как ведет себя фондовый рынок США при разных инфляционных режимах. Критерием режима является изменение CPI за 12 месяцев: от -4% до +4% считается "нормальным" режимом, выше +4%- высокая инфляция и ниже -4%- дефляция (этот режим за всю историю наблюдений с 1928 года наблюдался лишь 2 раза в 1920-х и 1930-х годах).

Нижняя строка в таблице показывает теоретическую доходность инвестиций в индекс только при определенном режиме инфляции. Согласно статистике, абсолютно весь прирост индекса произошел в периоды "нормальной инфляции", когда она не выходила за пределы 4% в обе стороны. Как видно из таблицы, рынок акций провел в таком режиме 2/3 всего времени (66,7%). Периоды высокой инфляции заняли 28,8% времени, ну а остаток пришелся на период дефляции. В эти периоды "ненормальной инфляции" рынок акций стабильно терял деньги.

Почему это важно сейчас? Если глава ФРС прав, называя текущий рост инфляции (который, кстати, все еще гораздо ниже 4%, если верить официальным цифрам) временным явлением и "переходным периодом", то структурному бычьему рынку акций ничего не угрожает (так как именно рынок акций является наилучшим хеджем от "нормальной инфляции"). Но если он ошибается, и в какой-то момент рост инфляции станет ускоряться, появятся веские причины задуматься о пользе для портфеля рынка акций через широкий индекс.

На мой субъективный взгляд, вероятность такого развития событий пока очень невелика. Но лучше знать об этом риске заранее, и пусть он не реализуется, чем не знать и быть застигнутым врасплох.

Речь идет о том, как ведет себя фондовый рынок США при разных инфляционных режимах. Критерием режима является изменение CPI за 12 месяцев: от -4% до +4% считается "нормальным" режимом, выше +4%- высокая инфляция и ниже -4%- дефляция (этот режим за всю историю наблюдений с 1928 года наблюдался лишь 2 раза в 1920-х и 1930-х годах).

Нижняя строка в таблице показывает теоретическую доходность инвестиций в индекс только при определенном режиме инфляции. Согласно статистике, абсолютно весь прирост индекса произошел в периоды "нормальной инфляции", когда она не выходила за пределы 4% в обе стороны. Как видно из таблицы, рынок акций провел в таком режиме 2/3 всего времени (66,7%). Периоды высокой инфляции заняли 28,8% времени, ну а остаток пришелся на период дефляции. В эти периоды "ненормальной инфляции" рынок акций стабильно терял деньги.

Почему это важно сейчас? Если глава ФРС прав, называя текущий рост инфляции (который, кстати, все еще гораздо ниже 4%, если верить официальным цифрам) временным явлением и "переходным периодом", то структурному бычьему рынку акций ничего не угрожает (так как именно рынок акций является наилучшим хеджем от "нормальной инфляции"). Но если он ошибается, и в какой-то момент рост инфляции станет ускоряться, появятся веские причины задуматься о пользе для портфеля рынка акций через широкий индекс.

На мой субъективный взгляд, вероятность такого развития событий пока очень невелика. Но лучше знать об этом риске заранее, и пусть он не реализуется, чем не знать и быть застигнутым врасплох.

{kind=link}

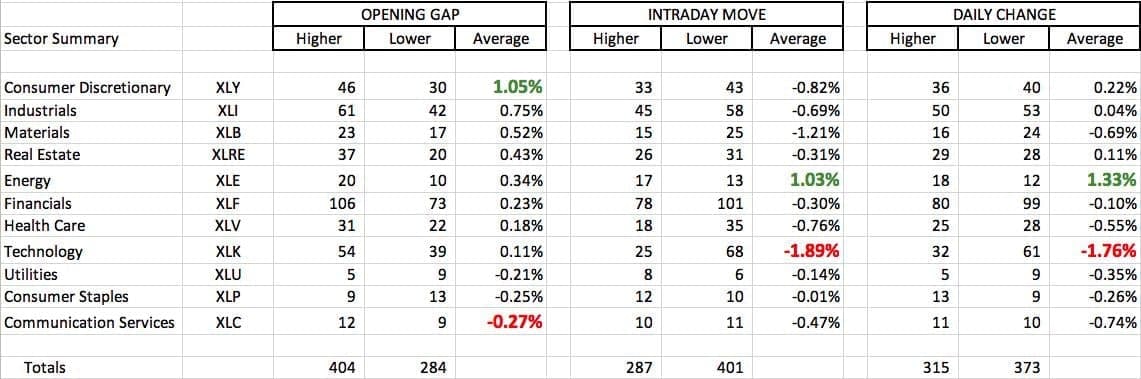

Интересное наблюдение от ресурса Earningsbeats.com, которое, на мой взгляд, проливает дополнительный свет на текущий откат в секторе Technology и акциях роста. Оно основано на анализе реакции цен акций из разных секторов на сезон отчетности, который, как известно, очень силен и проходит с большим количеством позитивных сюрпризов.

На рынке акций США есть 11 основных секторов, которые давно представлены соответствующими ETF (они указаны в двух левых столбцах таблицы). На момент публикации этого анализа (конец прошлой недели) происходило следующее. Публикуется отчетность, на следующий день часть компаний открывается с гэпом вверх, а часть- с гэпом вниз. Затем по итогам торговой сессии кто-то закрывается в плюсе, а кто-то в минусе. Естественно, это не одни и те же компании (то есть, акция, которая утром открылась с гэпом вверх, может закрыть день в минусе, и наоборот).

Рассмотрим на примере XLK (ETF на сектор Technology). На момент публикации отчиталось 93 компании из этого сектора. Утром после отчетности с гэпом вверх открылось 54 акции, с гэпом вниз 39 акций, а средний гэп по всем 93 акциям составил +0,11%. Это левая часть таблицы "Opening Gap".

Но на закрытии дня картина кардинально иная (это правая часть таблицы "Daily Change"). Всего 32 акции закрывают следующий после отчетности день в плюсе, а 61 акция в минусе. Средний результат по всем 93 акциям сектора уже -1,76%. С большим отрывом худший результат из всех секторов.

То есть, несмотря на очень хорошую отчетность у инвесторов не получается не то чтобы сразу открыться с гэпом и продолжить рост, но даже удержать цены от серьезного снижения. Это явный паттерн "дистрибуции", то есть, продажи крупными игроками своих пакетов участникам рынка помельче.

О возможности такого сценария и временной паузы в росте нам еще месяц назад говорила динамика индекса полупроводниковых компаний. Еще через некоторое время вероятность ослабления Nasdaq повысилась "благодаря" ширине рынка. Поводы для того, чтобы усилить бдительность, рынок давал, и внимательные читатели наверняка обратили на них внимание. Сейчас эти поводы реализуются, и этот процесс вполне может занять еще какое-то время, хотя не думаю, что он приведет к серьезным последствиям для широкого рынка.

На рынке акций США есть 11 основных секторов, которые давно представлены соответствующими ETF (они указаны в двух левых столбцах таблицы). На момент публикации этого анализа (конец прошлой недели) происходило следующее. Публикуется отчетность, на следующий день часть компаний открывается с гэпом вверх, а часть- с гэпом вниз. Затем по итогам торговой сессии кто-то закрывается в плюсе, а кто-то в минусе. Естественно, это не одни и те же компании (то есть, акция, которая утром открылась с гэпом вверх, может закрыть день в минусе, и наоборот).

Рассмотрим на примере XLK (ETF на сектор Technology). На момент публикации отчиталось 93 компании из этого сектора. Утром после отчетности с гэпом вверх открылось 54 акции, с гэпом вниз 39 акций, а средний гэп по всем 93 акциям составил +0,11%. Это левая часть таблицы "Opening Gap".

Но на закрытии дня картина кардинально иная (это правая часть таблицы "Daily Change"). Всего 32 акции закрывают следующий после отчетности день в плюсе, а 61 акция в минусе. Средний результат по всем 93 акциям сектора уже -1,76%. С большим отрывом худший результат из всех секторов.

То есть, несмотря на очень хорошую отчетность у инвесторов не получается не то чтобы сразу открыться с гэпом и продолжить рост, но даже удержать цены от серьезного снижения. Это явный паттерн "дистрибуции", то есть, продажи крупными игроками своих пакетов участникам рынка помельче.

О возможности такого сценария и временной паузы в росте нам еще месяц назад говорила динамика индекса полупроводниковых компаний. Еще через некоторое время вероятность ослабления Nasdaq повысилась "благодаря" ширине рынка. Поводы для того, чтобы усилить бдительность, рынок давал, и внимательные читатели наверняка обратили на них внимание. Сейчас эти поводы реализуются, и этот процесс вполне может занять еще какое-то время, хотя не думаю, что он приведет к серьезным последствиям для широкого рынка.

{kind=link}

Про взаимосвязь доходности Трежерис (UST-10Y) и соотношения Медь/Золото (Copper/Gold) тут упоминалось неоднократно. Она видна невооружённым взглядом и логична, поэтому редкие расхождения всегда привлекают внимание.

Вот и сейчас мы наблюдаем одно из них- на фоне рекордного роста меди соотношение показало новый максимум, тогда как доходность 10-леток его не подтвердила. Рано или поздно расхождение исчезнет, вопрос только в том, за счёт чего.

Если за счёт догоняющего роста доходности, то продажи в hyper-growth акциях продолжатся и, вероятно, даже усилятся, несмотря на то, что многие из них уже потеряли по 50-70% с максимумов (на широких индексах этого не видно из-за небольшой доли в них таких акций).

Но мне более вероятным кажется вариант с возобновлением роста золота, благодаря которому соотношение Медь/Золото выпустит пар. Картина в драгметаллах улучшается после 8 месяцев забвения, и мы рассмотрим это отдельным постом.

Вот и сейчас мы наблюдаем одно из них- на фоне рекордного роста меди соотношение показало новый максимум, тогда как доходность 10-леток его не подтвердила. Рано или поздно расхождение исчезнет, вопрос только в том, за счёт чего.

Если за счёт догоняющего роста доходности, то продажи в hyper-growth акциях продолжатся и, вероятно, даже усилятся, несмотря на то, что многие из них уже потеряли по 50-70% с максимумов (на широких индексах этого не видно из-за небольшой доли в них таких акций).

Но мне более вероятным кажется вариант с возобновлением роста золота, благодаря которому соотношение Медь/Золото выпустит пар. Картина в драгметаллах улучшается после 8 месяцев забвения, и мы рассмотрим это отдельным постом.

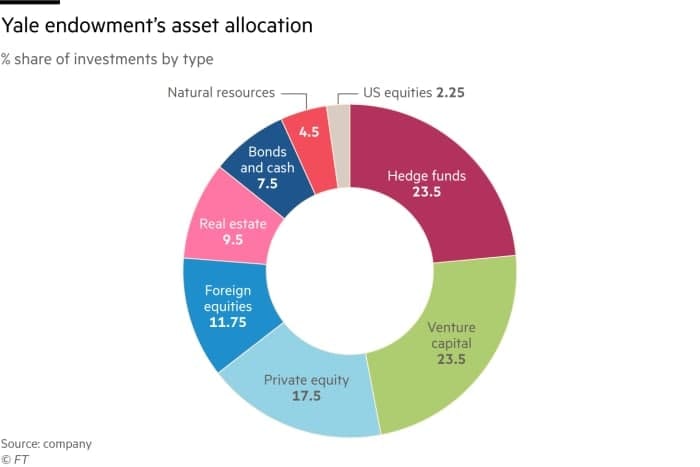

К сожалению, уходят лучшие, те, на опыте которых нужно учиться и думать, как его можно использовать. Два года назад мир потерял Джона Богла, а позавчера скончался легендарный Дэвид Свенсен, CIO эндаумента Йельского университета.

Лично для меня эти два человека являются гораздо более масштабными величинами в мире инвестиций, чем всем известный Баффетт, хотя их имена, возможно, не так "раскручены".

Богл придумал индексные фонды, которые и стали прототипом современных ETF- наиболее подходящих инструментов для 90% обычных людей (не профессиональных управляющих и не трейдеров). Свенсен показал преимущества использования альтернативных классов активов для больших институциональных портфелей. Он первым начал использовать хедж-фонды, фонды прямых инвестиций и венчурного капитала и не побоялся "связаться" с криптой, когда она была в режиме стремительного падения и под обстрелом критики от многочисленных теоретиков, не нюхавших пороху.

На диаграмме ниже- текущее распределение активов портфеля Йеля. Кстати, доходы от этого портфеля (чей размер более 30 млрд долларов) покрывали 1/3 всех расходов университета, все благодаря впечатляющей доходности 12,4% годовых на протяжении 30 лет.

Наследием Свенсена является его знаменитая книга- must read для управляющих институциональными портфелями и эндаументами. R.I.P. Дэвид...

Лично для меня эти два человека являются гораздо более масштабными величинами в мире инвестиций, чем всем известный Баффетт, хотя их имена, возможно, не так "раскручены".

Богл придумал индексные фонды, которые и стали прототипом современных ETF- наиболее подходящих инструментов для 90% обычных людей (не профессиональных управляющих и не трейдеров). Свенсен показал преимущества использования альтернативных классов активов для больших институциональных портфелей. Он первым начал использовать хедж-фонды, фонды прямых инвестиций и венчурного капитала и не побоялся "связаться" с криптой, когда она была в режиме стремительного падения и под обстрелом критики от многочисленных теоретиков, не нюхавших пороху.

На диаграмме ниже- текущее распределение активов портфеля Йеля. Кстати, доходы от этого портфеля (чей размер более 30 млрд долларов) покрывали 1/3 всех расходов университета, все благодаря впечатляющей доходности 12,4% годовых на протяжении 30 лет.

Наследием Свенсена является его знаменитая книга- must read для управляющих институциональными портфелями и эндаументами. R.I.P. Дэвид...

{kind=link}

Удобное представление разных страновых индексов через призму Growth и Value. О том, что фактор Value начинает цикл опережения фактора Growth, мы начали говорить еще в ноябре, затем продолжили в марте. Сейчас это стало мейнстримовой идеей. Причем настолько, что уже вызывает некоторое беспокойство, так как если все пассажиры соберутся по одному борту лодки, то она, скорее всего, перевернется. Правда, даже в этом случае я считаю, что негативный эффект будет краткосрочным, а на горизонте как минимум 2-3 лет у Value остаются хорошие шансы продолжить рост опережающими темпами.

В таблице показано, какую долю в страновом индексе занимют оба фактора и соотношение Value/Growth. Например, в ETF на Россию (RSX) доля Value 78%, доля Growth 14%, а их соотношение 5,4. Для Германии доля обоих факторов одинакова, соотношение 1. Ну и так далее.

По-моему, такая разбивка от аналитиков allstarcharts.com может быть очень полезной для управляющих, которые занимаются распределением своей экспозиции в акции по странам и регионам.

В таблице показано, какую долю в страновом индексе занимют оба фактора и соотношение Value/Growth. Например, в ETF на Россию (RSX) доля Value 78%, доля Growth 14%, а их соотношение 5,4. Для Германии доля обоих факторов одинакова, соотношение 1. Ну и так далее.

По-моему, такая разбивка от аналитиков allstarcharts.com может быть очень полезной для управляющих, которые занимаются распределением своей экспозиции в акции по странам и регионам.

Отставание сектора Technology от широкого рынка акций США, которое продолжается с сентября, привело в итоге к формальному развороту тренда. Вчера соотношение XLK/SPY обновило локальные минимумы, и это может еще на какое-то время сохранить давление продавцов в секторе. Это не означает обязательного снижения цены XLK в абсолюте- она может теоретически даже подрастать. Но динамика соотношения Сектор/Рынок складывается не в пользу бывшего сектора-локомотива. Быкам остается надеяться на то, что это отставание не продлится долго и не приведет к развитию медвежьего рынка по соотношению, так как этот сценарий был бы, пожалуй, самым неблагоприятным для всего рынка акций.

Я бы на него пока не поставил, но другой вопрос в том, а какой же сектор может, наоборот, "восстать из пепла"? На мой взгляд, неплохие шансы у сектора Energy (XLE), который формирует разворотный паттерн относительно S&P-500 уже 1,5 года. Правда, тут подтверждения пока нет, и его ожидание может занять не дни, а недели. Но перспективы стоят того.

Я бы на него пока не поставил, но другой вопрос в том, а какой же сектор может, наоборот, "восстать из пепла"? На мой взгляд, неплохие шансы у сектора Energy (XLE), который формирует разворотный паттерн относительно S&P-500 уже 1,5 года. Правда, тут подтверждения пока нет, и его ожидание может занять не дни, а недели. Но перспективы стоят того.

Не показывайте этот график "зеленым". Он может их сильно удивить, и это объяснимо на такой волне роста популярности ESG инвестиций, которую мы наблюдаем сейчас.

На графике показана динамика одной из старейших в мире угольных компаний- Peabody. Как обычно, относительно индекса и в абсолюте. Почти 3 года она была никому не нужна, упав в цене с 43 до 1 доллара. А сейчас, похоже, формирует классический разворотный паттерн. Причем одновременно по абсолютной и относительной динамике, что повышает его значимость.

Конечно, как бы "красиво" или "по-книжному" не выглядела картинка, она не дает гарантий, поэтому нелишним будет напомнить, что пост не является инвестиционной рекомендацией. Но лично мне это напоминает график Alcoa, о котором я писал в августе при цене 15,5 (вчерашнее закрытие по 41).

Там, конечно, путь был не гладкий- такие циклические бумаги, в принципе, очень волатильны. Поэтому тем, кого просадка на 20-30% лишает сна, лучше их не трогать. Но для агрессивного риск-профиля может быть интересно.

На графике показана динамика одной из старейших в мире угольных компаний- Peabody. Как обычно, относительно индекса и в абсолюте. Почти 3 года она была никому не нужна, упав в цене с 43 до 1 доллара. А сейчас, похоже, формирует классический разворотный паттерн. Причем одновременно по абсолютной и относительной динамике, что повышает его значимость.

Конечно, как бы "красиво" или "по-книжному" не выглядела картинка, она не дает гарантий, поэтому нелишним будет напомнить, что пост не является инвестиционной рекомендацией. Но лично мне это напоминает график Alcoa, о котором я писал в августе при цене 15,5 (вчерашнее закрытие по 41).

Там, конечно, путь был не гладкий- такие циклические бумаги, в принципе, очень волатильны. Поэтому тем, кого просадка на 20-30% лишает сна, лучше их не трогать. Но для агрессивного риск-профиля может быть интересно.