По данным Charles Schwab, сейчас на рынке наблюдается довольно редкое явление. Правда, последний год уже приучил нас ничему не удивляться, но тем не менее.

На графике показано число дней, в течение которых индикатор VIX (который называют еще "фактором страха") торгуется выше отметки 20. Уровень 20 по VIX как бы отделяет рынок от режима "абсолютного спокойствия". Так вот, несмотря на рекордный рост рынка с минимумов марта прошлого года, VIX не уходит ниже 20 уже 245 дней подряд.

Это 2-й результат в истории расчета индикатора. На минимумах 2009 года VIX не уходил ниже 20 более 320 дней. Но в том-то и парадокс. Если тогда это можно было объяснить логически- все-таки, рынок падал с конца 2007 по март 2009 гг, то сейчас эта логика не работает. Рынок растет и растет, а "спокойствия" не наступает.

Я не знаю, сколько еще продлится это расхождение, но рано или поздно VIX снова уйдет под 20. Если к этому времени рынок сохранит долгосрочный аптренд (коррекции не в счет), это придаст ему дополнительный импульс.

На графике показано число дней, в течение которых индикатор VIX (который называют еще "фактором страха") торгуется выше отметки 20. Уровень 20 по VIX как бы отделяет рынок от режима "абсолютного спокойствия". Так вот, несмотря на рекордный рост рынка с минимумов марта прошлого года, VIX не уходит ниже 20 уже 245 дней подряд.

Это 2-й результат в истории расчета индикатора. На минимумах 2009 года VIX не уходил ниже 20 более 320 дней. Но в том-то и парадокс. Если тогда это можно было объяснить логически- все-таки, рынок падал с конца 2007 по март 2009 гг, то сейчас эта логика не работает. Рынок растет и растет, а "спокойствия" не наступает.

Я не знаю, сколько еще продлится это расхождение, но рано или поздно VIX снова уйдет под 20. Если к этому времени рынок сохранит долгосрочный аптренд (коррекции не в счет), это придаст ему дополнительный импульс.

Морозным субботним вечером можно потратить 3 часа на просмотр швейцарского мини-сериала под названием "Private banking" (у нас его почему-то перевели как "Банковские игры"). Он настолько "мини", что даже не удостоился плаката и рецензии на "Кинопоиске", хотя имеет довольно высокие 7,2 балла на IMDB.

Учитывая страну происхождения, можно сказать, что швейцарцы сняли производственную драму на животрепещущую для себя тему выживания небольших частных банков. Благодаря небольшому хронометражу, тут совсем немного "воды" или "розовых соплей", зато достаточно глубокое для художественного произведения погружение в будни частных банкиров и их клиентов. А в конце даже показана нетривиальная схема отмывания денег на примере клиентов из ЮАР и благотворительных фондов. Естественно, исключительно в ознакомительных целях.

Учитывая страну происхождения, можно сказать, что швейцарцы сняли производственную драму на животрепещущую для себя тему выживания небольших частных банков. Благодаря небольшому хронометражу, тут совсем немного "воды" или "розовых соплей", зато достаточно глубокое для художественного произведения погружение в будни частных банкиров и их клиентов. А в конце даже показана нетривиальная схема отмывания денег на примере клиентов из ЮАР и благотворительных фондов. Естественно, исключительно в ознакомительных целях.

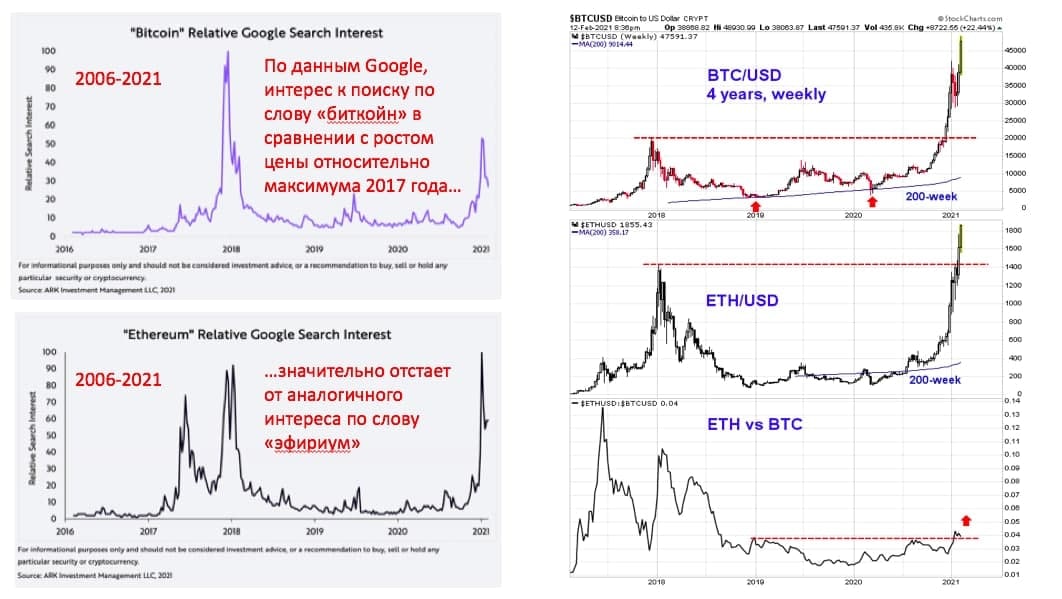

Недавно писал о том, что есть повод вспомнить про вторую по значимости криптовалюту- эфир. Немного подробнее о том, что имелось ввиду.

На графике справа видно, что вскоре вслед за биткойном который быстро удвоился после обновления максимума 2017 г, свой аналогичный максимум на 1400$ пробил и эфир. До удвоения тут пока далеко, рост после пробоя составил "всего" 30%, но гораздо важнее, на мой взгляд, соотношение ETH/BTC в нижней части графика.

Сейчас оно тестирует предыдущий локальный максимум около 0,04 BTC за 1 ETH. Когда этот уровень будет пройден, эфир может получить необходимое ускорение. В этом случае не исключаю, что уже в этом году его цена может вырасти до 2800-3000$.

Вероятность пробоя уровня 0,04 по ETH/BTC я оцениваю как высокую (хотя формального подтверждения пока нет). Обращает на себя внимание (см. график слева), что популярность запросов по слову "эфир" в поиске Гугла выросла темпами, значительно опережающими аналогичный показатель по слову "биткойн".

Возможно, осталось только дождаться, когда масса интересующихся перейдет от поисков к делу?

На графике справа видно, что вскоре вслед за биткойном который быстро удвоился после обновления максимума 2017 г, свой аналогичный максимум на 1400$ пробил и эфир. До удвоения тут пока далеко, рост после пробоя составил "всего" 30%, но гораздо важнее, на мой взгляд, соотношение ETH/BTC в нижней части графика.

Сейчас оно тестирует предыдущий локальный максимум около 0,04 BTC за 1 ETH. Когда этот уровень будет пройден, эфир может получить необходимое ускорение. В этом случае не исключаю, что уже в этом году его цена может вырасти до 2800-3000$.

Вероятность пробоя уровня 0,04 по ETH/BTC я оцениваю как высокую (хотя формального подтверждения пока нет). Обращает на себя внимание (см. график слева), что популярность запросов по слову "эфир" в поиске Гугла выросла темпами, значительно опережающими аналогичный показатель по слову "биткойн".

Возможно, осталось только дождаться, когда масса интересующихся перейдет от поисков к делу?

{kind=link}

Месяц назад был пост о том, что управляющим сбалансированными стратегиями (где нужно работать с долями акций и облигаций в портфеле) на российском рынке, возможно, стоит обратить внимание на тот факт, что индекс корпоративных облигаций Мосбиржи выглядит слишком дешево относительно индекса акций Мосбиржи.

Пока слишком рано подводить серьезные итоги, но этот месяц динамика рынка развивалась в соответствии с гипотезой: индекс облигаций теряет 0,1%, а индекс акций- 1,3%. Разница в абсолюте небольшая, но, как минимум, очевидно, что держать в портфеле российских активов экстра-риск рынка акций в течение этого периода не имело смысла.

К чему это предисловие? Дело в том, что сейчас что-то похожее развивается на рынке США. На графике (в нижней половине) показано отклонение от 200-дневной средней соотношения TLT/SPY (Трежерис против Акций). Сейчас это отклонение достигло -18%. За последние 20 лет аналогичные ситуации можно пересчитать по пальцам.

В верхней половине графика- цена собственно TLT. Я отметил стрелками те моменты, когда перепроданность Трежерис относительно рынка акций достигала экстремальных значений. Как видно, во всех случаях вскоре после этого TLT начинал расти и в абсолюте тоже.

Означает ли это повторение истории и сейчас? Естественно, никаких гарантий этого нет. Но на мой взгляд, данная ситуация повышает вероятность того, что локальное дно в цене TLT (или, выражаясь иначе, локальный максимум в тренде роста доходностей Трежерис) где-то рядом по времени (о конкретных уровнях цен этого сказать, к сожалению, нельзя).

Кстати, если эта гипотеза окажется верна, то она может иметь и более серьезные последствия. Например, для рынка драгметаллов, для которых рост ставок является своеобразным "встречным ветром", а их снижение, наоборот, "ветром попутным". Возможно, именно локальный разворот в Трежерис мог бы стать поводом к окончанию коррекции в золоте и серебре, которая продолжается с августа.

Пока слишком рано подводить серьезные итоги, но этот месяц динамика рынка развивалась в соответствии с гипотезой: индекс облигаций теряет 0,1%, а индекс акций- 1,3%. Разница в абсолюте небольшая, но, как минимум, очевидно, что держать в портфеле российских активов экстра-риск рынка акций в течение этого периода не имело смысла.

К чему это предисловие? Дело в том, что сейчас что-то похожее развивается на рынке США. На графике (в нижней половине) показано отклонение от 200-дневной средней соотношения TLT/SPY (Трежерис против Акций). Сейчас это отклонение достигло -18%. За последние 20 лет аналогичные ситуации можно пересчитать по пальцам.

В верхней половине графика- цена собственно TLT. Я отметил стрелками те моменты, когда перепроданность Трежерис относительно рынка акций достигала экстремальных значений. Как видно, во всех случаях вскоре после этого TLT начинал расти и в абсолюте тоже.

Означает ли это повторение истории и сейчас? Естественно, никаких гарантий этого нет. Но на мой взгляд, данная ситуация повышает вероятность того, что локальное дно в цене TLT (или, выражаясь иначе, локальный максимум в тренде роста доходностей Трежерис) где-то рядом по времени (о конкретных уровнях цен этого сказать, к сожалению, нельзя).

Кстати, если эта гипотеза окажется верна, то она может иметь и более серьезные последствия. Например, для рынка драгметаллов, для которых рост ставок является своеобразным "встречным ветром", а их снижение, наоборот, "ветром попутным". Возможно, именно локальный разворот в Трежерис мог бы стать поводом к окончанию коррекции в золоте и серебре, которая продолжается с августа.

{kind=link}

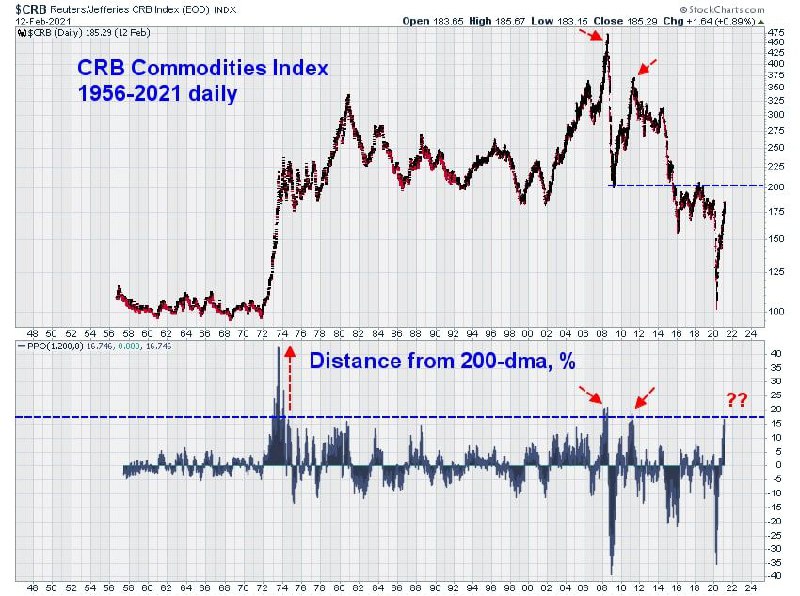

Вот и сырьевой индекс CRB, который много лет никого не интересовал, постепенно подбирается к серьёзным уровням. Отклонение индекса от его 200-дневной средней составляет уже почти 17%. За всю 65-летнюю историю расчёта так сильно и быстро индекс растёт лишь в 4-й раз.

В предыдущих 2 случаях (2008 и 2011 гг) вскоре вслед за этим следовал разворот вниз. Сейчас такую вероятность тоже исключать нельзя, учитывая, что формально индекс ещё не обновил предыдущий локальный максимум 2018 г. Я думаю, что ре-тест этой зоны 200-205 мы в этом году увидим (это примерно 10% с текущих уровней), но как раз там все и решится относительно долгосрочных перспектив этого класса активов.

Дело в том, что если это вполне логичное сопротивление не сработает, то вероятен сценарий, который мы уже видели на примере Nasdaq-100. Тогда отрыв от 200-дневной средней может ускориться по примеру 1970-х годов с их стагфляцией, а CRB, соответственно, войдёт в стадию параболического роста.

В условиях повсеместных монетарных и фискальных стимулов вероятность такого сценария мне представляется вполне осязаемой, хотя сейчас в него, возможно, верится с трудом.

В предыдущих 2 случаях (2008 и 2011 гг) вскоре вслед за этим следовал разворот вниз. Сейчас такую вероятность тоже исключать нельзя, учитывая, что формально индекс ещё не обновил предыдущий локальный максимум 2018 г. Я думаю, что ре-тест этой зоны 200-205 мы в этом году увидим (это примерно 10% с текущих уровней), но как раз там все и решится относительно долгосрочных перспектив этого класса активов.

Дело в том, что если это вполне логичное сопротивление не сработает, то вероятен сценарий, который мы уже видели на примере Nasdaq-100. Тогда отрыв от 200-дневной средней может ускориться по примеру 1970-х годов с их стагфляцией, а CRB, соответственно, войдёт в стадию параболического роста.

В условиях повсеместных монетарных и фискальных стимулов вероятность такого сценария мне представляется вполне осязаемой, хотя сейчас в него, возможно, верится с трудом.

{kind=link}

Не мог пройти мимо такого наблюдения. Золото и Трежерис часто используются в качестве защитных классов активов в портфеле, призванных снижать его волатильность и просадки в периоды спадов рынка акций. У золота есть еще и второе предназначение- хедж от роста инфляции, но об этом чуть ниже.

Два основных и наиболее ликвидных "защитных" актива имеют и свои собственные взаимоотношения. Глядя на относительную динамику золота против Трежерис, трудно удержаться от мысли, что 5-летний тренд опережения Трежерис (2011-2016) закончился, а теперь заканчивается и 5-летний период консолидации (2016-2021).

Если это так, то золото может стать приоритетным защитным активом на следующие несколько лет. Подчеркну- речь сейчас не о том, что Трежерис упадут в цене, а золото сильно вырастет в абсолюте или сильно опередит акции. Речь о том, что инвесторы, выбирая между двумя основными защитными активами, могут начать предпочитать золото вместо Трежерис.

А уже это, в свою очередь, трудно себе представить в условиях иных, чем рост инфляционных ожиданий, постепенно переходящий в рост собственно инфляции. Хотя фундаментально для роста инфляции вроде бы причин нет, так как, несмотря на рост денежной массы в объеме, скорость ее обращения не растет (пока). Но одно дело- поиск теоретического обоснования, а другое- практические действия самого рынка, который "ставит" именно на инфляционный сценарий.

Два основных и наиболее ликвидных "защитных" актива имеют и свои собственные взаимоотношения. Глядя на относительную динамику золота против Трежерис, трудно удержаться от мысли, что 5-летний тренд опережения Трежерис (2011-2016) закончился, а теперь заканчивается и 5-летний период консолидации (2016-2021).

Если это так, то золото может стать приоритетным защитным активом на следующие несколько лет. Подчеркну- речь сейчас не о том, что Трежерис упадут в цене, а золото сильно вырастет в абсолюте или сильно опередит акции. Речь о том, что инвесторы, выбирая между двумя основными защитными активами, могут начать предпочитать золото вместо Трежерис.

А уже это, в свою очередь, трудно себе представить в условиях иных, чем рост инфляционных ожиданий, постепенно переходящий в рост собственно инфляции. Хотя фундаментально для роста инфляции вроде бы причин нет, так как, несмотря на рост денежной массы в объеме, скорость ее обращения не растет (пока). Но одно дело- поиск теоретического обоснования, а другое- практические действия самого рынка, который "ставит" именно на инфляционный сценарий.

{kind=link}

По данным Macro Charts, индексы почти все стран, входящих в индекс мировых акций MSCI World, торгуются выше своих 200-дневных средних. На графике показан процент таких стран.

Это признак очень широкого участия в росте, который ранее обычно возникал на старте бычьих рынков, а не на их излете. При этом, откаты на 5-10% являются обычным делом, но основной посыл именно в этом- что мировой рынок акций на данный момент выглядит настолько "здоровым", насколько это возможно, и это не признак перегрева (хотя интуитивно может казаться по-другому).

Конечно, все закономерности рано или поздно ломаются, но вот ставить ли на то, что этот слом произойдет сейчас- вопрос сугубо индивидуальный. Лично я пока бы не стал, хотя откату процентов на 10 по индексам был бы даже рад.

Это признак очень широкого участия в росте, который ранее обычно возникал на старте бычьих рынков, а не на их излете. При этом, откаты на 5-10% являются обычным делом, но основной посыл именно в этом- что мировой рынок акций на данный момент выглядит настолько "здоровым", насколько это возможно, и это не признак перегрева (хотя интуитивно может казаться по-другому).

Конечно, все закономерности рано или поздно ломаются, но вот ставить ли на то, что этот слом произойдет сейчас- вопрос сугубо индивидуальный. Лично я пока бы не стал, хотя откату процентов на 10 по индексам был бы даже рад.

Без малого год назад, в конце апреля 2020 г, был опубликован вот этот пост, в котором сравнивалась динамика доходности 10-летних US Treasuries и соотношения Медь/Золото. На графике выше этот момент отмечен стрелкой. Основной посыл, напомню, был такой: растущее соотношение Медь/Золото является отражением ожиданий экономического роста, а, следовательно, приводит и к росту доходностей.

Одно из основных и прикладных межрыночных соотношений снова сработало, хоть рост доходности и начался с небольшой задержкой. Вчера медь закрылась на максимуме с 2012 года и, конечно, соотношение Медь/Золото тоже бьет все рекорды, сильно оторвавшись в росте от доходности Трежерис.

Учитывая, что направление этих двух графиков, как правило, совпадает (амплитуда может различаться, как сейчас), сейчас, на мой взгляд, возможен один из 3 сценариев:

(1) "догоняющий" рост доходности 10-леток в район 2%,

(2) коррекция в меди или

(3) рост в золоте.

Сценарии 2 и 3 означали бы снижение соотношения Медь/Золото, что привело бы его в соответствие с темпом роста доходности. Вероятности каждого сценария предлагаю оценить самостоятельно исходя из своего видения текущей ситуации. Лично мне вариант (1) кажется наименее вероятным здесь и сейчас, но посмотрим.

Одно из основных и прикладных межрыночных соотношений снова сработало, хоть рост доходности и начался с небольшой задержкой. Вчера медь закрылась на максимуме с 2012 года и, конечно, соотношение Медь/Золото тоже бьет все рекорды, сильно оторвавшись в росте от доходности Трежерис.

Учитывая, что направление этих двух графиков, как правило, совпадает (амплитуда может различаться, как сейчас), сейчас, на мой взгляд, возможен один из 3 сценариев:

(1) "догоняющий" рост доходности 10-леток в район 2%,

(2) коррекция в меди или

(3) рост в золоте.

Сценарии 2 и 3 означали бы снижение соотношения Медь/Золото, что привело бы его в соответствие с темпом роста доходности. Вероятности каждого сценария предлагаю оценить самостоятельно исходя из своего видения текущей ситуации. Лично мне вариант (1) кажется наименее вероятным здесь и сейчас, но посмотрим.

{kind=link}

Обратил внимание на один не очень популярный отраслевой индекс- компаний США, работающих в сфере трудоустройства, повышения квалификации, бизнес-тренингов и т.д.

Конечно, пока все внимание сосредоточено в горячих темах типа полупроводников, облаков, альтернативной энергетики и пр., мало кому интересен индекс, который мало того, что включает скучные компании "старой экономики", так еще и стабильно снижается относительно широкого рынка с 2006 года (см. верхнюю часть графика).

Однако сейчас мы, возможно, наблюдаем возврат интереса к сектору. Сам индекс в абсолюте пробил многолетнее сопротивление вокруг 160. Относительно S&P-500 тоже наблюдается попытка развернуть тренд.

Окажется ли она удачной, я не знаю, хотя предполагаю, что да. Но важнее другое- рынок, как известно, - механизм, учитывающий будущие события. Не означает ли такая резвая динамика "скучного сектора", что в пост-ковидную эпоху людям придется тратить значительные ресурсы на смену навыков, профессий и мест работы, а компаниям- на переобучение?

Конечно, пока все внимание сосредоточено в горячих темах типа полупроводников, облаков, альтернативной энергетики и пр., мало кому интересен индекс, который мало того, что включает скучные компании "старой экономики", так еще и стабильно снижается относительно широкого рынка с 2006 года (см. верхнюю часть графика).

Однако сейчас мы, возможно, наблюдаем возврат интереса к сектору. Сам индекс в абсолюте пробил многолетнее сопротивление вокруг 160. Относительно S&P-500 тоже наблюдается попытка развернуть тренд.

Окажется ли она удачной, я не знаю, хотя предполагаю, что да. Но важнее другое- рынок, как известно, - механизм, учитывающий будущие события. Не означает ли такая резвая динамика "скучного сектора", что в пост-ковидную эпоху людям придется тратить значительные ресурсы на смену навыков, профессий и мест работы, а компаниям- на переобучение?

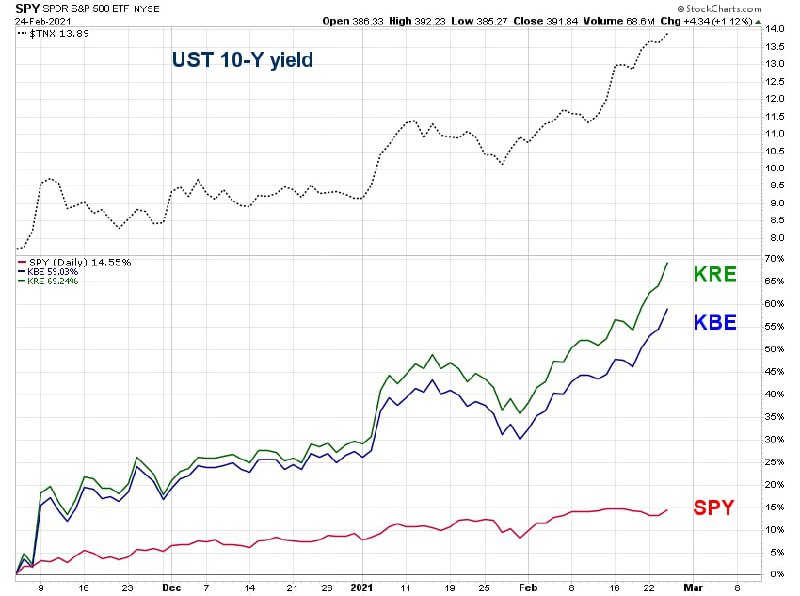

В начале ноября я предположил, что доходность 10-летних Трежерис пытается пробить вверх 200-дневную среднюю (тогда это был уровень 0,81%), и что подтверждением её разворота вверх станет обновление июньского максимума на 0,95%. Кроме того, в качестве вероятных бенефициаров роста доходности были указаны банковские ETF (KBE и KRE).

За прошедшие с того момента почти 4 месяца события развивались так бурно, что можно подвести некоторые итоги. На графике выше (сверху) видно, что 10-летняя доходность, действительно, ускорила рост после подтверждения разворота тренда и составляет уже 1,38%. Но для меня как инвестора в акции важнее другое- динамика банковских ETF на этом фоне разорвала широкий рынок. KBE (+59%) и KRE (+69%) опередили S&P-500 более чем в 4 раза (SPY +14%). Да что там, скучный сектор региональных банков опередил даже звездный фонд от Кэти Вуд (ARKK "всего" +44%).

Учитывая, что такой большой отрыв был накоплен за такое короткое время, а также повышенный риск локального "дна" в ценах Трежерис, с этих уровней перспективы дальнейшего опережения рынка банковскими ETF уже не выглядят такими "вкусными". Если 10-летняя доходность возьмет паузу в росте и начнет немного корректироваться, банки могут пострадать, тем более, там есть, что фиксировать.

За прошедшие с того момента почти 4 месяца события развивались так бурно, что можно подвести некоторые итоги. На графике выше (сверху) видно, что 10-летняя доходность, действительно, ускорила рост после подтверждения разворота тренда и составляет уже 1,38%. Но для меня как инвестора в акции важнее другое- динамика банковских ETF на этом фоне разорвала широкий рынок. KBE (+59%) и KRE (+69%) опередили S&P-500 более чем в 4 раза (SPY +14%). Да что там, скучный сектор региональных банков опередил даже звездный фонд от Кэти Вуд (ARKK "всего" +44%).

Учитывая, что такой большой отрыв был накоплен за такое короткое время, а также повышенный риск локального "дна" в ценах Трежерис, с этих уровней перспективы дальнейшего опережения рынка банковскими ETF уже не выглядят такими "вкусными". Если 10-летняя доходность возьмет паузу в росте и начнет немного корректироваться, банки могут пострадать, тем более, там есть, что фиксировать.

{kind=link}

Совсем недавно мы в очередной раз рассматривали соотношение QQQ/SPY (иначе, относительную динамику Nasdaq-100 против S&P-500) на предмет возможного продолжения ралли на рынке акций США. В том посте от 4.02 говорилось о том, что если подвердится пробой и выход вверх из консолидации по соотношению, то это может придать рынку дополнительный импульс.

Подтверждения получить не удалось, и более того, оказалось, что как раз в этот день соотношение QQQ/SPY было на максимуме, и выше уже не ходило. Наоборот, произошёл резкий его возврат в консолидацию на фоне более слабой динамики Nasdaq-100. Естественно, что на таком фоне трудно было ожидать продолжения роста широкого рынка (хотя отдельным секторам это не мешает).

Сейчас картина ровно противоположная- QQQ/SPY приближается уже к нижней границе 6-месячной консолидации. Это повышает риски, но пока не сигнализирует о более глубоком падении (все, что в пределах 10%, я бы вообще игнорировал). Но если консолидация будет пробита вниз, возврата в аптренд придется подождать.

Подтверждения получить не удалось, и более того, оказалось, что как раз в этот день соотношение QQQ/SPY было на максимуме, и выше уже не ходило. Наоборот, произошёл резкий его возврат в консолидацию на фоне более слабой динамики Nasdaq-100. Естественно, что на таком фоне трудно было ожидать продолжения роста широкого рынка (хотя отдельным секторам это не мешает).

Сейчас картина ровно противоположная- QQQ/SPY приближается уже к нижней границе 6-месячной консолидации. Это повышает риски, но пока не сигнализирует о более глубоком падении (все, что в пределах 10%, я бы вообще игнорировал). Но если консолидация будет пробита вниз, возврата в аптренд придется подождать.

Когда такой волатильный инструмент, как биткойн, корректируется на 25% за неделю, мало кто вспоминает о том, что до этого он вырос в 5 раз за 4 месяца. Это обычная близорукость, которая часто мешает и на более традиционных рынках. Тем более, что масла в огонь подливают выходящие на время из анабиоза хейтеры типа Рубини. Он, как известно, ждет краха биткойна примерно с 2013 года и с цены 160$, он будет его предсказывать и если цена будет 100к, поэтому стоит ли обращать внимание на его предупреждения- вопрос риторический.

Мое внимание привлекла другая новость- о том, что появился первый полноценный биржевой ETF на биткойн. Вероятно, эта новость получила бы куда больше прессы, если бы речь шла об американском ETF, желательно, от одного из мейджоров. Пока это всего лишь канадский ETF, который торгуется на бирже Торонто, который покупает непосредственно "живые" биткойны, а не деривативы на них и который, в отличие от ранее безальтернативного GBTC, должен быть лишен недостатков в виде широких премий или дисконтов к СЧА.

Тем не менее, это именно ETF (тикер: BTCC), который за управление берет 1% годовых, и он всего за несколько дней привлек 600 млн долларов. На следующий день на той же бирже Торонто запустился второй ETF на биткойн (EBIT), но уже с меньшей помпой. По идее, любой квалинвестор, чей брокер дает доступ в Торонто, может инвестировать какую-то долю своего портфеля в биткойн, не неся при этом риски криптобирж и "кривых" структур.

Главное, не путать понятия. Сам по себе факт появления "правильного" ETF, несомненно, является позитивным в смысле признания нового класса активов (о чем я тут неоднократно писал с 2017 года). Возможно, это даже подтолкнет североамериканских соседей из США на создание аналогичного продукта. Также предположу, что долгосрочно такое развитие событий может позитивно повлиять на спрос и динамику цены. Но вот чего точно делать не стоит- так это считать, что теперь биткойн станет менее рисковым инструментом. Нет, на его рыночный риск это никак не повлияет. Наличие ETF способно лишь облегчить операционную задачу по включению биткойна в портфель. Но решение о целесообразности этого шага принимать нужно исходя из своих целей и аппетита к риску.

Мое внимание привлекла другая новость- о том, что появился первый полноценный биржевой ETF на биткойн. Вероятно, эта новость получила бы куда больше прессы, если бы речь шла об американском ETF, желательно, от одного из мейджоров. Пока это всего лишь канадский ETF, который торгуется на бирже Торонто, который покупает непосредственно "живые" биткойны, а не деривативы на них и который, в отличие от ранее безальтернативного GBTC, должен быть лишен недостатков в виде широких премий или дисконтов к СЧА.

Тем не менее, это именно ETF (тикер: BTCC), который за управление берет 1% годовых, и он всего за несколько дней привлек 600 млн долларов. На следующий день на той же бирже Торонто запустился второй ETF на биткойн (EBIT), но уже с меньшей помпой. По идее, любой квалинвестор, чей брокер дает доступ в Торонто, может инвестировать какую-то долю своего портфеля в биткойн, не неся при этом риски криптобирж и "кривых" структур.

Главное, не путать понятия. Сам по себе факт появления "правильного" ETF, несомненно, является позитивным в смысле признания нового класса активов (о чем я тут неоднократно писал с 2017 года). Возможно, это даже подтолкнет североамериканских соседей из США на создание аналогичного продукта. Также предположу, что долгосрочно такое развитие событий может позитивно повлиять на спрос и динамику цены. Но вот чего точно делать не стоит- так это считать, что теперь биткойн станет менее рисковым инструментом. Нет, на его рыночный риск это никак не повлияет. Наличие ETF способно лишь облегчить операционную задачу по включению биткойна в портфель. Но решение о целесообразности этого шага принимать нужно исходя из своих целей и аппетита к риску.

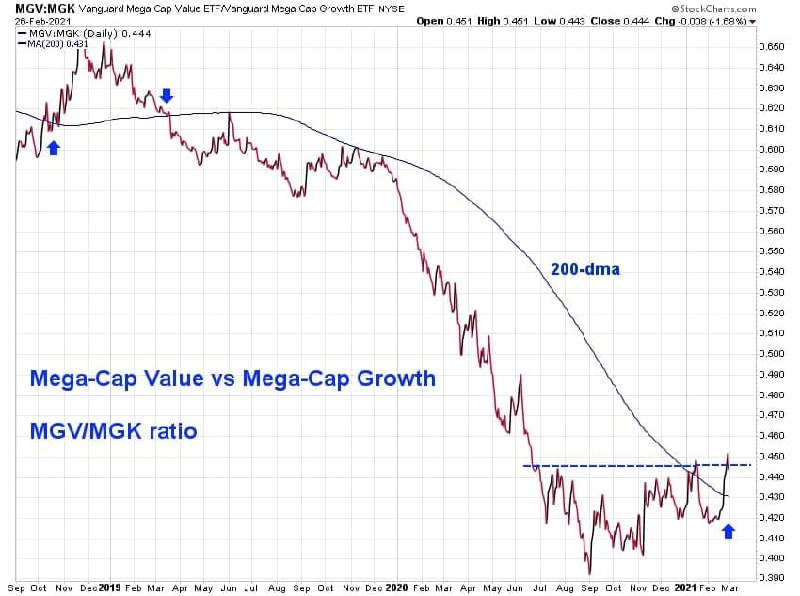

Большая инвестиционная "тема" возрождения акций Value постепенно становится консенсусом. "Капитал" начал поднимать эту тему 4 месяца назад, на примере компаний малой капитализации. За этот период IWN (ETF на Small-Cap Value) опередил IWO (ETF на Small-Cap Growth) на 4%- не много, но и не мало, учитывая борьбу управляющих за каждый процент доходности, а также тот факт, что цикл опережения Value, вероятно, находится в самом начале.

Сегодня хочется отметить противоположный конец спектра рыночной капитализации- компании Mega-Caps. У Vanguard есть два ETF, которые позволяют быстро провести необходимое сравнение. Соотношение MGV/MGK (Mega-Cap Value против Mega-Cap Growth), судя по всему, тоже разворачивает свой более чем 2- летний даунтренд. Отдельно обращает на себя внимание 200-дневная средняя для соотношения в качестве "фильтра", который сейчас пройден.

Если рынок, действительно, находится в начале цикла опережения Value, то, помимо самого MGV, который, кстати, имеет заметную дивидендную доходность 2,4% и хорошо диверсифицирован (макс. вес отдельной позиции всего 3,6%, а всего позиций 144), стоит обратить внимание на его отдельные составляющие. Вполне возможно, что пока ранее горячие имена будут отдыхать или корректироваться, инвесторы вновь вернутся к истокам, и такие компании, как Disney, JP Morgan или Procter&Gamble получат свою порцию внимания и денег.

Сегодня хочется отметить противоположный конец спектра рыночной капитализации- компании Mega-Caps. У Vanguard есть два ETF, которые позволяют быстро провести необходимое сравнение. Соотношение MGV/MGK (Mega-Cap Value против Mega-Cap Growth), судя по всему, тоже разворачивает свой более чем 2- летний даунтренд. Отдельно обращает на себя внимание 200-дневная средняя для соотношения в качестве "фильтра", который сейчас пройден.

Если рынок, действительно, находится в начале цикла опережения Value, то, помимо самого MGV, который, кстати, имеет заметную дивидендную доходность 2,4% и хорошо диверсифицирован (макс. вес отдельной позиции всего 3,6%, а всего позиций 144), стоит обратить внимание на его отдельные составляющие. Вполне возможно, что пока ранее горячие имена будут отдыхать или корректироваться, инвесторы вновь вернутся к истокам, и такие компании, как Disney, JP Morgan или Procter&Gamble получат свою порцию внимания и денег.

{kind=link}

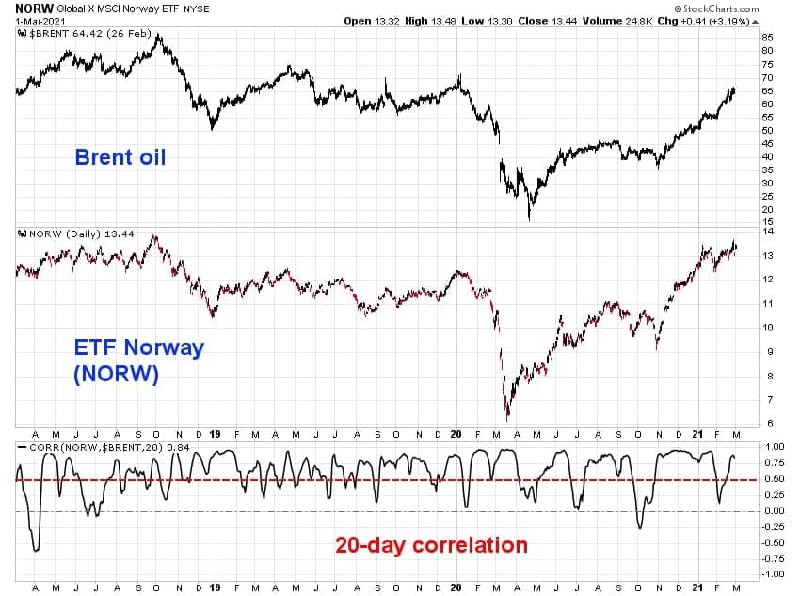

Все знают, что рынок акций РФ сильно зависит от конъюнктуры нефтяных цен. Это логично, достаточно взглянуть на количество имен из сектора "нефтянки" и их вес в страновом индексе. Поэтому, делая ставку на рост нашего рынка, как правило, берешь на себя риск изменения цен на нефть.

Это - само по себе очень волатильная база, и многим инвесторам, у которых нет необходимости (например, в силу мандата) покупать акции РФ, не готовы брать еще и дополнительный страновой риск. В этом случае хорошей альтернативой может стать ETF на Норвегию- страну, которая тоже тесно завязана на нефть, но которая относится к категории "развитых рынков" и лишена некоторых ненужных особенностей.

На графике показана динамика "норвежского ETF" NORW в сравнении с динамикой Brent за 3 года. Корреляция большую часть времени находится выше отметки 50%, но даже невооруженным взглядом видно совпадение всех циклов роста и падения и всех значимых локальных минимумов и максимумов.

При сравнении NORW и RSX (ETF на РФ) также обращает на себя внимание такой факт: NORW тестирует исторический максимум (цена в пределах 5% от него), в то время как RSX до сих пор торгуется на 40% ниже своего исторического максимума. Это и есть отражение странового риска, который заметно увеличивает общий риск такой инвестиции.

Это - само по себе очень волатильная база, и многим инвесторам, у которых нет необходимости (например, в силу мандата) покупать акции РФ, не готовы брать еще и дополнительный страновой риск. В этом случае хорошей альтернативой может стать ETF на Норвегию- страну, которая тоже тесно завязана на нефть, но которая относится к категории "развитых рынков" и лишена некоторых ненужных особенностей.

На графике показана динамика "норвежского ETF" NORW в сравнении с динамикой Brent за 3 года. Корреляция большую часть времени находится выше отметки 50%, но даже невооруженным взглядом видно совпадение всех циклов роста и падения и всех значимых локальных минимумов и максимумов.

При сравнении NORW и RSX (ETF на РФ) также обращает на себя внимание такой факт: NORW тестирует исторический максимум (цена в пределах 5% от него), в то время как RSX до сих пор торгуется на 40% ниже своего исторического максимума. Это и есть отражение странового риска, который заметно увеличивает общий риск такой инвестиции.

{kind=link}

По данным ресурса Sentimentrader, который использует свои внутренние опросы и индикаторы для определения текущих рыночных настроений, на конец февраля инвесторы нейтральны по большинству рынков, но придерживаются экстремальных взглядов по некоторым из них.

В частности, имеет место крайний оптимизм относительно меди и почти такой же- относительно акций (S&P-500). С другой стороны, доллар США и облигации, наоборот, вызывают у инвесторов крайний пессимизм.

Я очень люблю и ценю индикаторы сентимента, но все же не стоит забывать, что сами по себе в отрыве от других критериев состояния рынка, они ничего гарантировать не могут. Однако они помогают создать правильное понимание того, в какой атмосфере в данный момент функционирует рынок.

В текущих условиях это означает, что нужно уделять больше внимания и доверять признакам ослабления меди/рынка акций и признакам усиления доллара/облигаций (важно: если таковые признаки появятся).

В частности, имеет место крайний оптимизм относительно меди и почти такой же- относительно акций (S&P-500). С другой стороны, доллар США и облигации, наоборот, вызывают у инвесторов крайний пессимизм.

Я очень люблю и ценю индикаторы сентимента, но все же не стоит забывать, что сами по себе в отрыве от других критериев состояния рынка, они ничего гарантировать не могут. Однако они помогают создать правильное понимание того, в какой атмосфере в данный момент функционирует рынок.

В текущих условиях это означает, что нужно уделять больше внимания и доверять признакам ослабления меди/рынка акций и признакам усиления доллара/облигаций (важно: если таковые признаки появятся).

На фоне коррекции в золоте, которая продолжается уже 8-й месяц после достижения исторического максимума в августе, индекс акций золотодобывающих компаний (ETF: GDX) подошел к ключевым техническим уровням (см. график ниже).

Постоянные читатели канала наверняка помнят, что в апреле 2020 г, когда GDX тестировал уровень 31-32$ снизу (тогда он был 7-летним сопротивлением), был отдельный пост на эту тему. Высказанное в нем предположение о том, что пробой этого сопротивления может привести к росту в район 43-45$, полностью оправдалось. В момент достижения золотом своего исторического максимума GDX как раз достиг 45$, сделав более 40% за каких-то 3,5 месяца (гораздо быстрее, чем я ожидал).

Причину, которая помешала GDX сразу и без паузы продолжить рост к своему историческому максимуму (67$), можно увидеть в нижней части графика. Это соотношение GDX/GLD, показывающее, насколько темпы роста отраслевых акций опережают или отстают от динамики металла. В сильных бычьих рынках драгметаллов акции производителей обычно опережают металл. Хорошо видно, как соотношение GDX/GLD не смогло проскочить ключевой уровень сопротивления и тем самым преодолеть последнее препятствие для перехода в многолетний бычий рынок.

Сейчас GDX снова тестирует уровень 31$, но на этот раз сверху. С точки зрения классического теханализа это абсолютно нормально, когда бывшее ключевое сопротивление становится поддержкой. Но очень важно, чтобы эта поддержка сработала, так как предположу, что если GDX уйдет ниже 30, то он снова может завязнуть на несколько месяцев. Если же цена GDX начнет формировать базу для разворота на текущих уровнях, то уже в этом году мы может стать свидетелями того, как соотношение GDX/GLD с 3-й попытки проскочит свое сопротивление. И неважно, сколько в этот момент будет стоить сам GDX- главное, что такое развитие событий может стать триггером для ускорения роста как в металлах, так и в отраслевых акциях. Дело за малым- дождаться подтверждения, чтобы был повод играть по-крупному.

Постоянные читатели канала наверняка помнят, что в апреле 2020 г, когда GDX тестировал уровень 31-32$ снизу (тогда он был 7-летним сопротивлением), был отдельный пост на эту тему. Высказанное в нем предположение о том, что пробой этого сопротивления может привести к росту в район 43-45$, полностью оправдалось. В момент достижения золотом своего исторического максимума GDX как раз достиг 45$, сделав более 40% за каких-то 3,5 месяца (гораздо быстрее, чем я ожидал).

Причину, которая помешала GDX сразу и без паузы продолжить рост к своему историческому максимуму (67$), можно увидеть в нижней части графика. Это соотношение GDX/GLD, показывающее, насколько темпы роста отраслевых акций опережают или отстают от динамики металла. В сильных бычьих рынках драгметаллов акции производителей обычно опережают металл. Хорошо видно, как соотношение GDX/GLD не смогло проскочить ключевой уровень сопротивления и тем самым преодолеть последнее препятствие для перехода в многолетний бычий рынок.

Сейчас GDX снова тестирует уровень 31$, но на этот раз сверху. С точки зрения классического теханализа это абсолютно нормально, когда бывшее ключевое сопротивление становится поддержкой. Но очень важно, чтобы эта поддержка сработала, так как предположу, что если GDX уйдет ниже 30, то он снова может завязнуть на несколько месяцев. Если же цена GDX начнет формировать базу для разворота на текущих уровнях, то уже в этом году мы может стать свидетелями того, как соотношение GDX/GLD с 3-й попытки проскочит свое сопротивление. И неважно, сколько в этот момент будет стоить сам GDX- главное, что такое развитие событий может стать триггером для ускорения роста как в металлах, так и в отраслевых акциях. Дело за малым- дождаться подтверждения, чтобы был повод играть по-крупному.

{kind=link}

Forwarded from EXANTE Global

🇺🇸#мнения В своем ежегодном послании акционерам Уоррен Баффетт написал: «Владение акциями — это в значительной степени игра с позитивной суммой. На самом деле даже терпеливая и рассудительная обезьяна, которая соберет портфель путем метания 50 дротиков в мишень с компаниями из S&P500, со временем получит дивиденды и прирост капитала, если не изменит своего первоначального выбора».

👉Исторически Баффетт прав, но дьявол кроется в деталях. Поэтому мы спросили экспертов, согласны ли они с этим утверждением?

Управляющий активами и автор @Капитал Сергей Григорян: Подозреваю, что он, как инвестор с очень длинным горизонтом (не меньше 20-30 лет), дает этот совет простым непрофессиональным инвесторам. Тогда все логично - зачем инвестировать в длинные бонды, доходность которых, с большой вероятностью, будет расти? Плюс, на это стоит наложить инфляцию и ослабление доллара в перспективе.

Когда он говорит про акции, то имеет ввиду не "любую акцию из индекса", а индексный фонд целиком. Так он говорил в 2008 году, и не думаю, что с тех пор он стал рекомендовать простым людям отбирать акции самостоятельно. Вообще, он всегда агитировал за очень простую аллокацию для "физиков" с достаточно длинным горизонтом- 90% SPY и 10% трежерис".

Управляющий партнер EXANTE Алексей Кириенко: Это такая базовая аксиома инвестиций, которой пользуются все управляющие активами. Акции, в среднем, приносят чуть больше облигаций, но с чуть большей дисперсией. Нужно понимать, что тот исторический ландшафт, в котором инвестировал Баффетт, серьезно меняется: покупая переоценённые акции сейчас, вряд ли получится так разбогатеть через 50 лет, как это сделал он.

Впрочем, инвестор по-прежнему зависит от рынка и тайминга: покупая акции Испании или Японии 30 лет назад он бы ничего бы не заработал.

А вы согласны с Баффеттом?

@exante

👉Исторически Баффетт прав, но дьявол кроется в деталях. Поэтому мы спросили экспертов, согласны ли они с этим утверждением?

Управляющий активами и автор @Капитал Сергей Григорян: Подозреваю, что он, как инвестор с очень длинным горизонтом (не меньше 20-30 лет), дает этот совет простым непрофессиональным инвесторам. Тогда все логично - зачем инвестировать в длинные бонды, доходность которых, с большой вероятностью, будет расти? Плюс, на это стоит наложить инфляцию и ослабление доллара в перспективе.

Когда он говорит про акции, то имеет ввиду не "любую акцию из индекса", а индексный фонд целиком. Так он говорил в 2008 году, и не думаю, что с тех пор он стал рекомендовать простым людям отбирать акции самостоятельно. Вообще, он всегда агитировал за очень простую аллокацию для "физиков" с достаточно длинным горизонтом- 90% SPY и 10% трежерис".

Управляющий партнер EXANTE Алексей Кириенко: Это такая базовая аксиома инвестиций, которой пользуются все управляющие активами. Акции, в среднем, приносят чуть больше облигаций, но с чуть большей дисперсией. Нужно понимать, что тот исторический ландшафт, в котором инвестировал Баффетт, серьезно меняется: покупая переоценённые акции сейчас, вряд ли получится так разбогатеть через 50 лет, как это сделал он.

Впрочем, инвестор по-прежнему зависит от рынка и тайминга: покупая акции Испании или Японии 30 лет назад он бы ничего бы не заработал.

А вы согласны с Баффеттом?

@exante

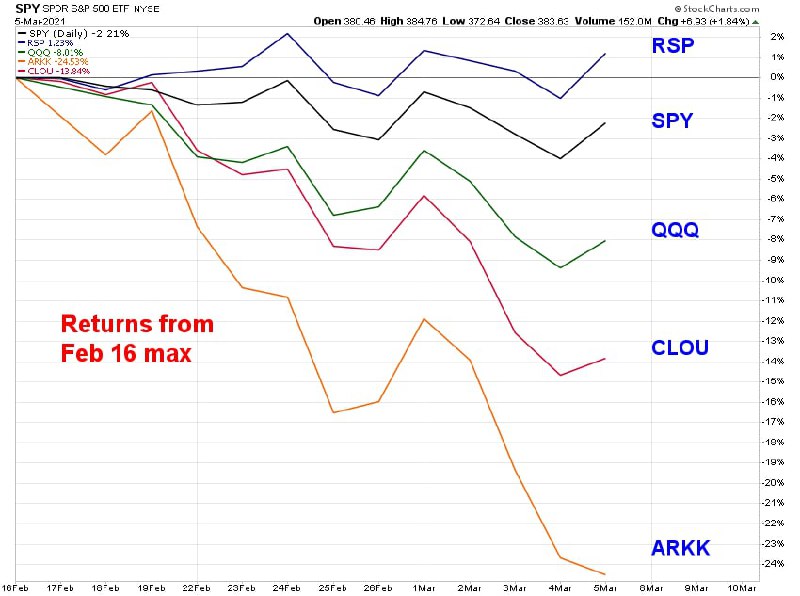

Результаты последних 2-3 недель на рынке акций позволят многим инвесторам лучше понять, кто они и зачем пришли на рынок со своими деньгами.

Максимум индекса S&P-500 пришелся на 16/02. С тех пор прошло всего 13 торговых дней, в течение которых просадка по индексу не достигла даже 6% (это если считать по крайним точкам). Я недавно писал о том, что все, что менее 10%, можно игнорировать. Но, видимо, с этим согласны не все, поэтому уровень пессимизма в статьях, комментариях и т.д. значительно возрос. Статистику я не веду, это мои личные ощущения.

На мой взгляд, всплеск пессимизма среди частных инвесторов связан с тем, что большинство из них слишком агрессивно позиционировано. Это, в свою очередь, объясняется крайне благоприятным рыночным режимом, который действует с апреля прошлого года и за это время смог усыпить "внутреннего риск-менеджера".

Посмотрим на динамику некоторых индексов и инструментов с 16 февраля. По ценам закрытия (они не учитывают внутридневные движения) SPY (т.е., классический S&P-500) в минусе на 2,2%. При этом тот же индекс S&P-500, но равновзвешенный (RSP) вообще в плюсе на 1,2%. Напомню, что равновзвешенный индекс дает более четкую картину "ширины рынка", так как он в равной степени учитывает динамику и гигантов, и менее крупных компаний, входящих в индекс. Глядя на эти цифры, очевидно, что у инвесторов (даже самых нервных "физиков"), которые работают с индексным фондом, пока нет повода паниковать.

Зато инвесторы, которые в какой-то момент решили работать только с более рискованным индексом Nasdaq-100 (QQQ) имеют поводов если не для паники, то для огорчения гораздо больше- индекс в минусе на 8% (а на минимуме просадка достигала почти 12%).

Многие не ограничились и этим, и, забыв о диверсификации, с головой ушли в наиболее горячие и ранее доходные темы. Например, такие, как "облачные" компании (CLOU -13,8%, просадка -21%) или фонд инновационных компаний от Ark Invest (ARKK -24,5%, просадка -33%). Конечно, у таких искателей быстрого профита поводы для паники нашлись, особенно, если они еще использовали плечо.

Конечно, ни этот пример, ни последующие малые и большие кризисы ситуацию не изменят. Если человек хочет относиться к рынку акций, как к покупке лотерейного билета, то его ничто не остановит. Он рано или поздно все равно купит очередной Gamestop, возможно, даже заработает быстро и много, но, скорее всего, в итоге проиграет.

Альтернативный вариант- не ждать от рынка акций чудес (2020 год- не норма, а исключение), а вместо этого ориентироваться на исторические показатели (ожидаемая номинальная доходность по индексу 7-8% годовых, а с учетом текущих высоких мультипликаторов, наверное, не больше 5-6% годовых при волатильности 15-20%). В соответствии с этими ожиданиями подбирать состав и долю акций в своем портфеле. В общем, брать ответственность на себя, а не перекладывать ее на некий абстрактный рынок, который якобы нам что-то "должен".

Максимум индекса S&P-500 пришелся на 16/02. С тех пор прошло всего 13 торговых дней, в течение которых просадка по индексу не достигла даже 6% (это если считать по крайним точкам). Я недавно писал о том, что все, что менее 10%, можно игнорировать. Но, видимо, с этим согласны не все, поэтому уровень пессимизма в статьях, комментариях и т.д. значительно возрос. Статистику я не веду, это мои личные ощущения.

На мой взгляд, всплеск пессимизма среди частных инвесторов связан с тем, что большинство из них слишком агрессивно позиционировано. Это, в свою очередь, объясняется крайне благоприятным рыночным режимом, который действует с апреля прошлого года и за это время смог усыпить "внутреннего риск-менеджера".

Посмотрим на динамику некоторых индексов и инструментов с 16 февраля. По ценам закрытия (они не учитывают внутридневные движения) SPY (т.е., классический S&P-500) в минусе на 2,2%. При этом тот же индекс S&P-500, но равновзвешенный (RSP) вообще в плюсе на 1,2%. Напомню, что равновзвешенный индекс дает более четкую картину "ширины рынка", так как он в равной степени учитывает динамику и гигантов, и менее крупных компаний, входящих в индекс. Глядя на эти цифры, очевидно, что у инвесторов (даже самых нервных "физиков"), которые работают с индексным фондом, пока нет повода паниковать.

Зато инвесторы, которые в какой-то момент решили работать только с более рискованным индексом Nasdaq-100 (QQQ) имеют поводов если не для паники, то для огорчения гораздо больше- индекс в минусе на 8% (а на минимуме просадка достигала почти 12%).

Многие не ограничились и этим, и, забыв о диверсификации, с головой ушли в наиболее горячие и ранее доходные темы. Например, такие, как "облачные" компании (CLOU -13,8%, просадка -21%) или фонд инновационных компаний от Ark Invest (ARKK -24,5%, просадка -33%). Конечно, у таких искателей быстрого профита поводы для паники нашлись, особенно, если они еще использовали плечо.

Конечно, ни этот пример, ни последующие малые и большие кризисы ситуацию не изменят. Если человек хочет относиться к рынку акций, как к покупке лотерейного билета, то его ничто не остановит. Он рано или поздно все равно купит очередной Gamestop, возможно, даже заработает быстро и много, но, скорее всего, в итоге проиграет.

Альтернативный вариант- не ждать от рынка акций чудес (2020 год- не норма, а исключение), а вместо этого ориентироваться на исторические показатели (ожидаемая номинальная доходность по индексу 7-8% годовых, а с учетом текущих высоких мультипликаторов, наверное, не больше 5-6% годовых при волатильности 15-20%). В соответствии с этими ожиданиями подбирать состав и долю акций в своем портфеле. В общем, брать ответственность на себя, а не перекладывать ее на некий абстрактный рынок, который якобы нам что-то "должен".

{kind=link}

Глядя на этот исторический график цен фьючерсов на медь (с 1970 года, где каждая "свеча" = квартал), становится понятно, почему растут инфляционные ожидания и вместе с ними долгое время никому не нужные акции глобальных металлургов.

О предыдущий уровень сопротивления 1,4-1,5$ цена билась почти четверть века, прежде чем пробила его в 2005 году. Сейчас аналогичным уровнем сопротивления мне представляется 4,4-4,6$. Его цена не может пробить с 2009 года- срок вдвое меньший, но сейчас все на рынках происходит быстрее, чем раньше.

Не удивлюсь, если пробой произойдет уже в этом году, и в этом случае не исключаю движения, аналогичного по темпам 2005-2006 гг. Кроме очевидных бенефициаров- акций производителей меди и "медного" ETF (COPX)- выиграть от этого могут и не раскрученные (пока) страновые ETF на Перу (EPU) и Чили (ECH), который до сих пор торгуется в 2 раза ниже исторического максимума.

О предыдущий уровень сопротивления 1,4-1,5$ цена билась почти четверть века, прежде чем пробила его в 2005 году. Сейчас аналогичным уровнем сопротивления мне представляется 4,4-4,6$. Его цена не может пробить с 2009 года- срок вдвое меньший, но сейчас все на рынках происходит быстрее, чем раньше.

Не удивлюсь, если пробой произойдет уже в этом году, и в этом случае не исключаю движения, аналогичного по темпам 2005-2006 гг. Кроме очевидных бенефициаров- акций производителей меди и "медного" ETF (COPX)- выиграть от этого могут и не раскрученные (пока) страновые ETF на Перу (EPU) и Чили (ECH), который до сих пор торгуется в 2 раза ниже исторического максимума.

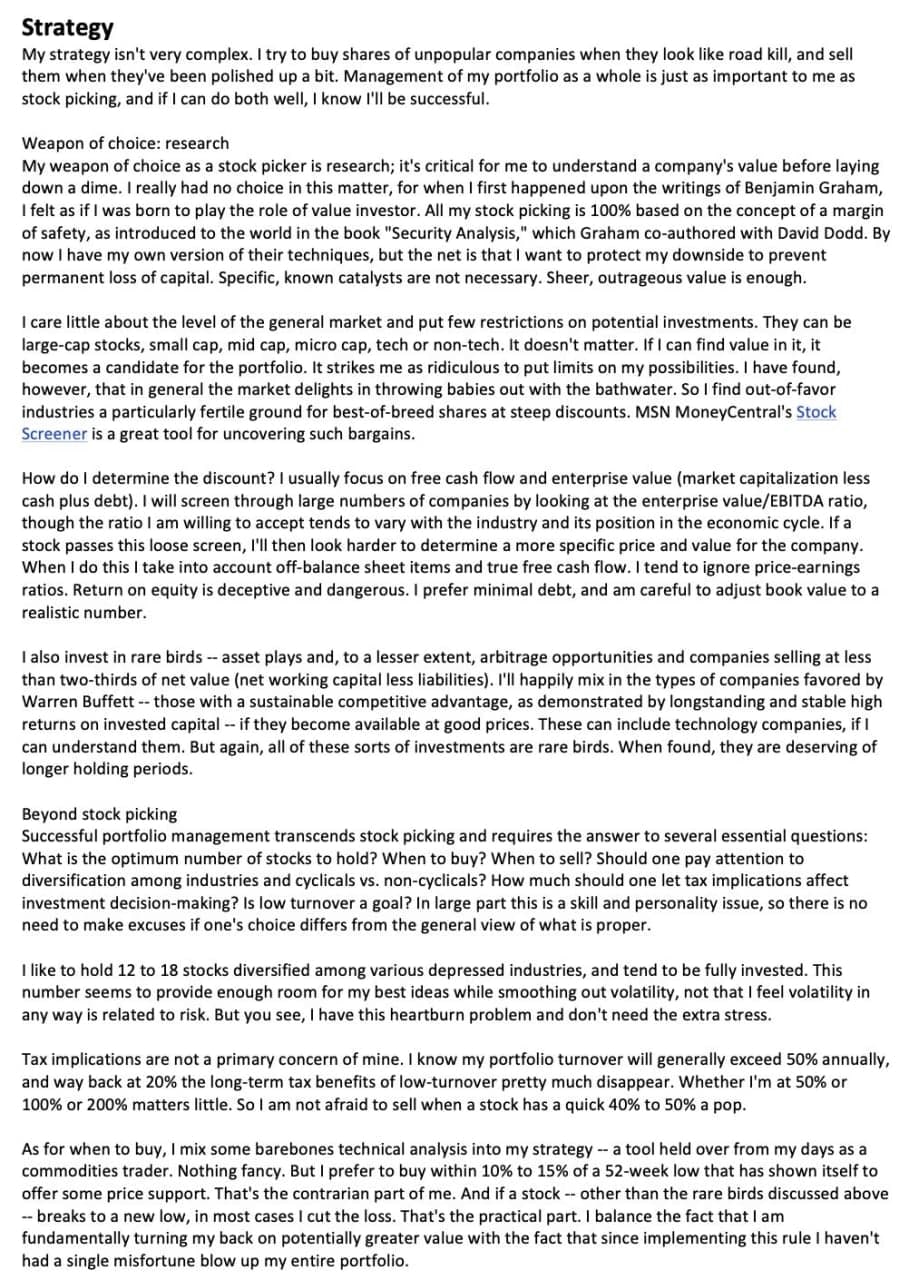

Хотя сам я далек от того, чтобы быть value инвестором, который ищет недооцененные "жемчужины" рынка акций, все же, почитать умных людей-практиков всегда полезно и познавательно. Многие слышали имя Michael Burry из Scion Capital (особенно, после прочтения книги или просмотра фильма The Big Short). Мне случайно попался на глаза любопытный документ- торговый журнал, который он вел в 2000-2001 гг и в котором описана стратегия его работы на рынке. Целиком журнал можно почитать здесь, страницу со стратегией я прикреплю отдельно. Итак, каковы основные пункты стратегии человека, которого так классно сыграл в фильме Кристиан Бэйл?

- отбор акций так же важен, как и дальнейшее управление портфелем (включая риск-менеджмент)

- ищет качественные компании в непопулярных отраслях, которые продаются с дисконтом к стоимости

- для поиска дисконта использует не P/E, а EV/EBITDA и FCF, предпочитая компании с минимальными долгами

- держит 12-18 акций, что достаточно для диверсификации

- не обращает внимания на налоговые последствия ранней продажи, если акция выросла в цене, высокий оборот портфеля не пугает

- момент для покупки выбирает с помощью базового теханализа: цена в 10-15% от 52-недельного минимума, где уже сформировалась какая-то поддержка

- при обновлении этого минимума режет убыток

Подробнее на странице со стратегией ниже 👇

- отбор акций так же важен, как и дальнейшее управление портфелем (включая риск-менеджмент)

- ищет качественные компании в непопулярных отраслях, которые продаются с дисконтом к стоимости

- для поиска дисконта использует не P/E, а EV/EBITDA и FCF, предпочитая компании с минимальными долгами

- держит 12-18 акций, что достаточно для диверсификации

- не обращает внимания на налоговые последствия ранней продажи, если акция выросла в цене, высокий оборот портфеля не пугает

- момент для покупки выбирает с помощью базового теханализа: цена в 10-15% от 52-недельного минимума, где уже сформировалась какая-то поддержка

- при обновлении этого минимума режет убыток

Подробнее на странице со стратегией ниже 👇

{kind=link}