Forwarded from РАНТЬЕ

Уважаемые читатели! Объявляем благотворительный сбор средств в пользу фонда "Арифметика Добра", организованный телеграм-каналом @HKequity (Hongkonger) при поддержке РАНТЬЕ, Капитал, Инвест Навигатор, Хулиномика, Неблокчейн, Китайская угроза, Sina Tech и других!

Коллеги долго искали формат, который будет интересен и, главное, полезен сообществу русскоязычных инвесторов и всех интересующихся Китаем в Телеграме и за его пределами. Ответ был подсказан живым откликом, который вызвала публикация заметок о профессионально анализируемой мною отрасли: здравоохранении в Китае, его бурно растущей и невероятно привлекательной инвестиционной истории. С группой энтузиастов (спасибо команде Дмитрия Шнельрайха) коллеги работали весь конец декабря, создавая для вас уникальный репорт о секторах фармацевтики, биотехнологий, клинических услуг, медицинских устройств и цифрового здоровья в Поднебесной. Из доклада вы узнаете о системообразующих тенденциях индустрии и как на них повлияла эпидемия Covid-19, главных частных и публичных игроках, за кем следить, кого опасаться, и нашем взгляде на наиболее и наименее привлекательные активы в секторе – небольшое тизер-видео ниже. Все поступления от продажи доклада идут напрямую российскому фонду поддержки детей-сирот и приемных семей «Арифметика Добра».

По ссылке – сайт кампании, где вы можете получить больше информации о продукте, акции и том, как получить репорт. Участвуйте сами и приглашайте друзей – уже инвестирующих или только рассматривающих сектор для своих профессиональных и личных портфелей. Давайте сделаем «Арифметике» и всем ее подопечным волшебный новогодний подарок! 🎄

Сайт кампании ---> www.hkreport2020.ru

#благотворительность #филантропия

Коллеги долго искали формат, который будет интересен и, главное, полезен сообществу русскоязычных инвесторов и всех интересующихся Китаем в Телеграме и за его пределами. Ответ был подсказан живым откликом, который вызвала публикация заметок о профессионально анализируемой мною отрасли: здравоохранении в Китае, его бурно растущей и невероятно привлекательной инвестиционной истории. С группой энтузиастов (спасибо команде Дмитрия Шнельрайха) коллеги работали весь конец декабря, создавая для вас уникальный репорт о секторах фармацевтики, биотехнологий, клинических услуг, медицинских устройств и цифрового здоровья в Поднебесной. Из доклада вы узнаете о системообразующих тенденциях индустрии и как на них повлияла эпидемия Covid-19, главных частных и публичных игроках, за кем следить, кого опасаться, и нашем взгляде на наиболее и наименее привлекательные активы в секторе – небольшое тизер-видео ниже. Все поступления от продажи доклада идут напрямую российскому фонду поддержки детей-сирот и приемных семей «Арифметика Добра».

По ссылке – сайт кампании, где вы можете получить больше информации о продукте, акции и том, как получить репорт. Участвуйте сами и приглашайте друзей – уже инвестирующих или только рассматривающих сектор для своих профессиональных и личных портфелей. Давайте сделаем «Арифметике» и всем ее подопечным волшебный новогодний подарок! 🎄

Сайт кампании ---> www.hkreport2020.ru

#благотворительность #филантропия

Fidelity рекомендует повысить уровень бдительности с длинными позициями на рынке акций. Мотивирует это тем, что на каждый купленный пут-опцион приходится почти 8 купленных колл-опционов. На графике с 2014 года видно, что похожие локальные максимумы в позиционировании опционов приводили к заметным коррекциям индекса S&P-500, даже несмотря на мощный бычий рынок.

Совсем недавно я тоже писал об этом индикаторе, хоть и представляя данные в несколько ином формате. Получается, что, несмотря на локальный экстремум, до экстремума исторического, приведшего к развороту дотком-пузыря в 2000 году, еще довольно далеко. Поэтому склонен предполагать, что, хотя вероятность краткосрочного отката растет с каждым днем, наступающий год Быка останется таковым еще продолжительное время.

Совсем недавно я тоже писал об этом индикаторе, хоть и представляя данные в несколько ином формате. Получается, что, несмотря на локальный экстремум, до экстремума исторического, приведшего к развороту дотком-пузыря в 2000 году, еще довольно далеко. Поэтому склонен предполагать, что, хотя вероятность краткосрочного отката растет с каждым днем, наступающий год Быка останется таковым еще продолжительное время.

Завершение 5-месячной коррекции в драгметаллах?

Отмечая в позавчерашнем посте, что в сегменте драгметаллов мне особенно нравятся перспективы серебра, я рассчитывал более подробно раскрыть эту тему в начале января. Но, похоже, что рынок решил начать действовать, не дожидаясь формального окончания календарного года. Поэтому не вижу смысла тянуть. На графике ниже хорошо видно, что я имел ввиду.

Основное предположение состоит в том, что 5-месячная коррекция, которая началась в драгметаллах после достижения максимума в начале августа, завершается. Прохождение этой коррекции/консолидации в серебре выглядит более уверенным, чем в золоте. Во-первых, минимум ноября в золоте оказался ниже, чем минимум сентября, а в серебре нет (оба минимума на одном уровне). Во-вторых, в серебре уже состоялся выход вверх из консолидации (после обновления максимума ноября), а в золоте пока нет.

Также наблюдается (на данный момент успешная) попытка выхода вверх из консолидации ETF на майнеров серебра SIL. А наиболее сильные его представители (например, FSM) уже лидируют, обновляя максимумы 2020 года. Акции всегда опережают металл, что повышает вероятность постепенного усиления движения и в металле. Ну, а за серебром и золото подтянется.

Чтобы не создавать ложное впечатление о том, что рынок нам что-то должен, напомню, что речь идет не о гарантиях, а о вероятностях. На мой взгляд, вероятность возобновления роста сегмента драгметаллов и его продолжения в январе-феврале высока. Посмотрим, сработает ли картинка, которая на данный момент выглядит как из учебника по основам технического анализа, или рынок внесет свои коррективы.

Отмечая в позавчерашнем посте, что в сегменте драгметаллов мне особенно нравятся перспективы серебра, я рассчитывал более подробно раскрыть эту тему в начале января. Но, похоже, что рынок решил начать действовать, не дожидаясь формального окончания календарного года. Поэтому не вижу смысла тянуть. На графике ниже хорошо видно, что я имел ввиду.

Основное предположение состоит в том, что 5-месячная коррекция, которая началась в драгметаллах после достижения максимума в начале августа, завершается. Прохождение этой коррекции/консолидации в серебре выглядит более уверенным, чем в золоте. Во-первых, минимум ноября в золоте оказался ниже, чем минимум сентября, а в серебре нет (оба минимума на одном уровне). Во-вторых, в серебре уже состоялся выход вверх из консолидации (после обновления максимума ноября), а в золоте пока нет.

Также наблюдается (на данный момент успешная) попытка выхода вверх из консолидации ETF на майнеров серебра SIL. А наиболее сильные его представители (например, FSM) уже лидируют, обновляя максимумы 2020 года. Акции всегда опережают металл, что повышает вероятность постепенного усиления движения и в металле. Ну, а за серебром и золото подтянется.

Чтобы не создавать ложное впечатление о том, что рынок нам что-то должен, напомню, что речь идет не о гарантиях, а о вероятностях. На мой взгляд, вероятность возобновления роста сегмента драгметаллов и его продолжения в январе-феврале высока. Посмотрим, сработает ли картинка, которая на данный момент выглядит как из учебника по основам технического анализа, или рынок внесет свои коррективы.

{kind=link}

🎄Дорогие читатели, поздравляю вас с отступающим старым и наступающим новым годом!

Уходящий год был годом Крысы, и его крысиная сущность проявилась в полной мере. Слава Богу, ему уже недолго осталось.

Наступает год Быка. Будем надеяться, что он не подведёт. Искренне всем желаю, чтобы 2021 год, в отличие от прошлого, оказался бычьим не только для финансовых рынков, но и для жизни! 🥂

Уходящий год был годом Крысы, и его крысиная сущность проявилась в полной мере. Слава Богу, ему уже недолго осталось.

Наступает год Быка. Будем надеяться, что он не подведёт. Искренне всем желаю, чтобы 2021 год, в отличие от прошлого, оказался бычьим не только для финансовых рынков, но и для жизни! 🥂

Несмотря на то, что прошлый год изрядно потрепал нервы инвесторам, он предоставил и массу интересных возможностей. Причем, как спекулятивных, которые довольно быстро реализовались, так и инвестиционных, которые еще будут продолжать реализовываться в ближайшие годы. К счастью, довольно большое количество этих возможностей нам удалось осветить в канале. Я постарался сделать подборку из 15 наиболее интересных из них:

Январь 06, 2020: о перспективах ETF на потребительский сектор Китая

Январь 07, 2020: об акциях Амазона

Январь 27, 2020: о том, что рынок акций РФ, возможно, перегрет

Февраль 18, 2020: о повышении рисков коррекции на рынке акций США

Март 20, 2020: об интересной возможности покупки ETF на облигации инвестиционного качества

Март 30, 2020: о том, что на текущих уровнях риски снижения в акциях США ограничены

Май 27, 2020: об интересной спекулятивной возможности в акциях Боинга

Июнь 03, 2020: о вероятном завершении периода укрепления рубля

Июль 08, 2020: о том, что, несмотря на прошедшее ралли, рост Насдака еще далек от завершения

Июль 13, 2020: о вероятном скором возврате интереса инвесторов к акциям Emerging Markets

Июль 22, 2020: о формировании инвестиционной возможности в серебре

Октябрь 22, 2020: об ускорении роста в биткойне

Октябрь 26, 2020: о спекулятивной возможности в акциях отелей и авиалиний

Ноябрь 03, 2020: об ускорении роста в индексе компаний малой капитализации США

Ноябрь 24, 2020: о спекулятивной возможности в нефти

Январь 06, 2020: о перспективах ETF на потребительский сектор Китая

Январь 07, 2020: об акциях Амазона

Январь 27, 2020: о том, что рынок акций РФ, возможно, перегрет

Февраль 18, 2020: о повышении рисков коррекции на рынке акций США

Март 20, 2020: об интересной возможности покупки ETF на облигации инвестиционного качества

Март 30, 2020: о том, что на текущих уровнях риски снижения в акциях США ограничены

Май 27, 2020: об интересной спекулятивной возможности в акциях Боинга

Июнь 03, 2020: о вероятном завершении периода укрепления рубля

Июль 08, 2020: о том, что, несмотря на прошедшее ралли, рост Насдака еще далек от завершения

Июль 13, 2020: о вероятном скором возврате интереса инвесторов к акциям Emerging Markets

Июль 22, 2020: о формировании инвестиционной возможности в серебре

Октябрь 22, 2020: об ускорении роста в биткойне

Октябрь 26, 2020: о спекулятивной возможности в акциях отелей и авиалиний

Ноябрь 03, 2020: об ускорении роста в индексе компаний малой капитализации США

Ноябрь 24, 2020: о спекулятивной возможности в нефти

Начало года выдалось довольно живым. Правда, касается это, в основном, не широкого рынка, а тех его сегментов, которые выигрывают от ослабления доллара (например, индекс развивающихся рынков MSCI Emerging Markets или производители драгметаллов).

Что же касается широкого рынка акций США, то, несмотря на ряд вызывающих опасения краткосрочных индикаторов (например, соотношение опционов пут/колл), с точки зрения риск-аппетита тут все пока нормально.

Оба индикатора риск-аппетита (для рынка облигаций и рынка акций), судя по графику выше, обновили свои локальные максимумы. До тех пор, пока хотя бы на одном из них не образуется расхождения с ценой, как в середине февраля (см. красную стрелку), о какой-то серьезной коррекции говорить преждевременно.

Что же касается широкого рынка акций США, то, несмотря на ряд вызывающих опасения краткосрочных индикаторов (например, соотношение опционов пут/колл), с точки зрения риск-аппетита тут все пока нормально.

Оба индикатора риск-аппетита (для рынка облигаций и рынка акций), судя по графику выше, обновили свои локальные максимумы. До тех пор, пока хотя бы на одном из них не образуется расхождения с ценой, как в середине февраля (см. красную стрелку), о какой-то серьезной коррекции говорить преждевременно.

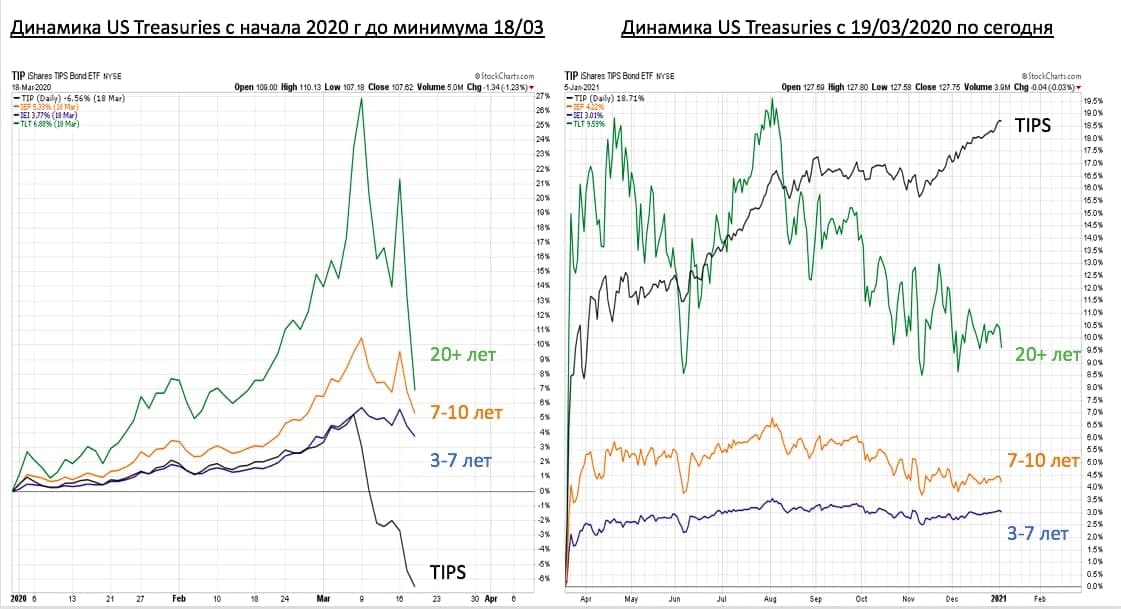

Дефляция или инфляция?

Мнения по поводу последствий ковида для мировой экономики разделились. Кто-то утверждает, что экономика еще долго не восстановится, что приведет к развитию дефляции. Противники этой теории ставят на то, что не имеющие аналогов меры стимулирования, наоборот, приведут к росту инфляции.

Я не экономист и не готов рассуждать на эту тему как теоретик. Мне проще посмотреть на то, что по этому поводу думает Рынок. А он, судя по всему, ставит на инфляцию.

Ниже показана динамика основных Трежерис (обычных с разными сроками погашения, а также "привязанных к инфляции" TIPS). Слева- динамика начала 2020 года, до закрытия стран и экономик. Справа- с момента достижения ценового минимума и по сегодняшний день.

До момента осознания глубины проблемы (назовем это "нормальными рыночными условиями") Трежерис вели себя так, как инвесторы за много лет привыкли: они росли в цене, причем более "длинные" росли быстрее. В этих условиях TIPS никому не нужны, так как незачем защищаться от инфляции, если ее на горизонте нет, а доходности падают. Соответственно, и цена TIPS в начале 2020 года отставала от "обычных" Трежерис, а к 18 марта (в день минимумов цен) была в минусе.

Но начиная с 19 марта все изменилось. На графике справа видно, как быстро TIPS восстановились, но, самое главное, как стабильно они растут. В отличие от "обычных" длинных Трежерис, которые, хоть и выросли, но гораздо меньше и при этом с большими просадками по пути. Отдельно стоит отметить, что цена TIPS обновила максимум, в то время как цены "обычных" Трежерис вернулись на летние уровни.

Уверен, каждый найдет свою интерпретацию происходящего. Лично я оцениваю это как индикатор того, что у инвесторов в облигации (которые традиционно считаются более крупными и более "умными", чем инвесторы в акции) с марта 2020 года растут инфляционные ожидания и пока не думают разворачиваться. Если так, то начавшийся сразу с первых торговых дней 2021 года импульс в циклических компаниях, майнерах драгметаллов, акциях развивающихся рынков и других бенефициарах инфляции имеет хорошие шансы на продолжение.

Мнения по поводу последствий ковида для мировой экономики разделились. Кто-то утверждает, что экономика еще долго не восстановится, что приведет к развитию дефляции. Противники этой теории ставят на то, что не имеющие аналогов меры стимулирования, наоборот, приведут к росту инфляции.

Я не экономист и не готов рассуждать на эту тему как теоретик. Мне проще посмотреть на то, что по этому поводу думает Рынок. А он, судя по всему, ставит на инфляцию.

Ниже показана динамика основных Трежерис (обычных с разными сроками погашения, а также "привязанных к инфляции" TIPS). Слева- динамика начала 2020 года, до закрытия стран и экономик. Справа- с момента достижения ценового минимума и по сегодняшний день.

До момента осознания глубины проблемы (назовем это "нормальными рыночными условиями") Трежерис вели себя так, как инвесторы за много лет привыкли: они росли в цене, причем более "длинные" росли быстрее. В этих условиях TIPS никому не нужны, так как незачем защищаться от инфляции, если ее на горизонте нет, а доходности падают. Соответственно, и цена TIPS в начале 2020 года отставала от "обычных" Трежерис, а к 18 марта (в день минимумов цен) была в минусе.

Но начиная с 19 марта все изменилось. На графике справа видно, как быстро TIPS восстановились, но, самое главное, как стабильно они растут. В отличие от "обычных" длинных Трежерис, которые, хоть и выросли, но гораздо меньше и при этом с большими просадками по пути. Отдельно стоит отметить, что цена TIPS обновила максимум, в то время как цены "обычных" Трежерис вернулись на летние уровни.

Уверен, каждый найдет свою интерпретацию происходящего. Лично я оцениваю это как индикатор того, что у инвесторов в облигации (которые традиционно считаются более крупными и более "умными", чем инвесторы в акции) с марта 2020 года растут инфляционные ожидания и пока не думают разворачиваться. Если так, то начавшийся сразу с первых торговых дней 2021 года импульс в циклических компаниях, майнерах драгметаллов, акциях развивающихся рынков и других бенефициарах инфляции имеет хорошие шансы на продолжение.

{kind=link}

Немного межрыночного анализа. В этом посте 2-месячной давности предполагалось, (а) что доходность 10-летних Трежерис, вероятно, разворачивается вверх и (б) что этот факт является позитивом для акций банков.

В итоге оба предположения пока оправдываются. Доходность 10-леток выросла с 0,77% до 1,07%- довольно внушительный рост за такой короткий срок. Параллельно с этим и акции банков вернулись на радары инвесторов и СМИ. Это касается как отдельных акций, так и ETF KBE.

Если широкий индекс S&P-500 вырос с 4/11 на 10%, то KBE выстрелил аж на целых 38% вверх. Как следствие, соотношение KBE/SPY по формальным признакам разворачивает свой долгосрочный даунтренд. Вероятно, данный сегмент рынка продолжит оставаться одним из фаворитов 2021 года еще какое-то время.

В итоге оба предположения пока оправдываются. Доходность 10-леток выросла с 0,77% до 1,07%- довольно внушительный рост за такой короткий срок. Параллельно с этим и акции банков вернулись на радары инвесторов и СМИ. Это касается как отдельных акций, так и ETF KBE.

Если широкий индекс S&P-500 вырос с 4/11 на 10%, то KBE выстрелил аж на целых 38% вверх. Как следствие, соотношение KBE/SPY по формальным признакам разворачивает свой долгосрочный даунтренд. Вероятно, данный сегмент рынка продолжит оставаться одним из фаворитов 2021 года еще какое-то время.

Рынок акций США- конец безоговорочному лидерству?

Именно такая мысль приходит в голову, если посмотреть на относительную динамику индексов S&P-500 (SPY) и MSCI World ex-US (ACWX). Это соотношение, пробив вверх 200-дневную среднюю в конце 2017 года, в течение 3 лет росло, то есть, рынок акций США опережал остальной мир (без США).

В конце 2020 года восходящий тренд начал давать сбои: сначала последний локальный максимум (в октябре) оказался ниже предыдущего (сентябрьского), а затем и соотношение пробило 200-дневную среднюю вниз. А динамика с начала нового года позволяет говорить и о развороте тренда, так как обновлён предыдущий локальный минимум.

На мой взгляд, это указывает не на то, что "Америка сдулась", а лишь на то, что её рынок акций на какое-то время (на какое именно, неизвестно), вероятно, станет менее привлекательным, чем "остальной мир". Это может быть интересно для распределения активов на год. Речь идёт об индексах, то есть, "среднем рынке". Отдельные секторы и акции могут продолжать зажигать.

Именно такая мысль приходит в голову, если посмотреть на относительную динамику индексов S&P-500 (SPY) и MSCI World ex-US (ACWX). Это соотношение, пробив вверх 200-дневную среднюю в конце 2017 года, в течение 3 лет росло, то есть, рынок акций США опережал остальной мир (без США).

В конце 2020 года восходящий тренд начал давать сбои: сначала последний локальный максимум (в октябре) оказался ниже предыдущего (сентябрьского), а затем и соотношение пробило 200-дневную среднюю вниз. А динамика с начала нового года позволяет говорить и о развороте тренда, так как обновлён предыдущий локальный минимум.

На мой взгляд, это указывает не на то, что "Америка сдулась", а лишь на то, что её рынок акций на какое-то время (на какое именно, неизвестно), вероятно, станет менее привлекательным, чем "остальной мир". Это может быть интересно для распределения активов на год. Речь идёт об индексах, то есть, "среднем рынке". Отдельные секторы и акции могут продолжать зажигать.

Рублевые активы- чему отдать предпочтение?

Примерно год назад в этой публикации было сделано предположение, что рублевые облигации тактически стали выглядеть интереснее рублевых акций. Кратко напомню о причинах. Соотношение индексов корпоративных облигаций и акций Мосбиржи на недельном графике тогда как раз подошло к нижней границе 7-летней консолидации. Так как наличие горизонтального коридора отрицать невозможно, то, как и в любой консолидации такого рода, неплохо работают банальные осцилляторы (в нашем примере- 14-недельный RSI).

Гипотеза полностью подтвердилась, соотношение RUCBITR/IMOEX оттолкнулось от нижней границы и уверенно доросло до верхней границы коридора. То есть, в течение этого периода облигации, действительно, опережали акции (напомню, речь об индексах, а не о конкретных бумагах).

И вот через 12 месяцев мы вернулись на исходные позиции. В относительном, конечно, плане, так как в абсолюте и RUCBITR, и IMOEX торгуются выше уровней годичной давности. Соотношение индексов снова на уровне 0,13, а 14-недельный RSI снова ниже 30%. О чем это может говорить?

С одной стороны, о том, что здесь и сейчас повышается вероятность отставания рублевых акций как класса активов от облигаций. И любое тактическое решение, связанное, например, с устранением перевеса акций в сбалансированном портфеле или с уходом в недовес акций в пользу облигаций будет логично и оправданно.

Но нельзя сбрасывать со счетов и альтернативный сценарий. Любая консолидация рано или поздно заканчивается. Если это происходит, то цена (или соотношение, как в нашем примере) выходит за пределы уже привычных границ и начинает обживать новые территории. В этом случае осцилляторы теряют свою значимость, и "перепроданность" может оставаться таковой очень долго. То есть, заканчиваются "колебания", и начинается тренд в направлении пробоя консолидации.

Поэтому очень важна динамика ближайших 2-3 недель (так как масштаб графика недельный). Если соотношение RUCBITR/IMOEX продолжит снижаться и выйдет за пределы нижней границы, то методы анализа, применимые к консолидации, будут уже не так актуальны, зато возрастет вероятность того, что формируется начало нового цикла роста рублевых акций против облигаций (а, значит, и в абсолюте тоже). Учитывая длительность и ширину консолидации, при таком сценарии рост акций может стать не просто краткосрочным явлением, а серьезным трендом с горизонтом несколько лет.

Примерно год назад в этой публикации было сделано предположение, что рублевые облигации тактически стали выглядеть интереснее рублевых акций. Кратко напомню о причинах. Соотношение индексов корпоративных облигаций и акций Мосбиржи на недельном графике тогда как раз подошло к нижней границе 7-летней консолидации. Так как наличие горизонтального коридора отрицать невозможно, то, как и в любой консолидации такого рода, неплохо работают банальные осцилляторы (в нашем примере- 14-недельный RSI).

Гипотеза полностью подтвердилась, соотношение RUCBITR/IMOEX оттолкнулось от нижней границы и уверенно доросло до верхней границы коридора. То есть, в течение этого периода облигации, действительно, опережали акции (напомню, речь об индексах, а не о конкретных бумагах).

И вот через 12 месяцев мы вернулись на исходные позиции. В относительном, конечно, плане, так как в абсолюте и RUCBITR, и IMOEX торгуются выше уровней годичной давности. Соотношение индексов снова на уровне 0,13, а 14-недельный RSI снова ниже 30%. О чем это может говорить?

С одной стороны, о том, что здесь и сейчас повышается вероятность отставания рублевых акций как класса активов от облигаций. И любое тактическое решение, связанное, например, с устранением перевеса акций в сбалансированном портфеле или с уходом в недовес акций в пользу облигаций будет логично и оправданно.

Но нельзя сбрасывать со счетов и альтернативный сценарий. Любая консолидация рано или поздно заканчивается. Если это происходит, то цена (или соотношение, как в нашем примере) выходит за пределы уже привычных границ и начинает обживать новые территории. В этом случае осцилляторы теряют свою значимость, и "перепроданность" может оставаться таковой очень долго. То есть, заканчиваются "колебания", и начинается тренд в направлении пробоя консолидации.

Поэтому очень важна динамика ближайших 2-3 недель (так как масштаб графика недельный). Если соотношение RUCBITR/IMOEX продолжит снижаться и выйдет за пределы нижней границы, то методы анализа, применимые к консолидации, будут уже не так актуальны, зато возрастет вероятность того, что формируется начало нового цикла роста рублевых акций против облигаций (а, значит, и в абсолюте тоже). Учитывая длительность и ширину консолидации, при таком сценарии рост акций может стать не просто краткосрочным явлением, а серьезным трендом с горизонтом несколько лет.

{kind=link}

Этот график- еще одна иллюстрация гипотезы, что, несмотря на кажущийся перегретым рынок акций (или не кажущийся, неважно), вряд ли стоит в этом году ожидать от него серьезной медвежей фазы. Откаты, коррекции- вполне возможно и даже практически гарантировано. Но после них рынок, скорее всего, снова пойдет на новый максимум.

Это сравнение индекса Нью-Йоркской биржи (который включает более 2000 имен и гораздо репрезентативнее, чем S&P-500) с индикатором, который рассчитывается как доля (в %) акций NYSE, которые торгуются на своих минимумах, от общего числа акций NYSE.

Судя по истории, когда настолько малая доля акций (0,3%) находилась на своих минимумах, за этим всегда следовало продолжение роста (речь о среднесрочной перспективе, так как масштаб графика недельный). Краткосрочные коррекции случались (например, довольно жесткая в 2004 году). Но, в целом, быки могли оставаться спокойными, если не считать характерную для рынка акций волатильность. В конце года посмотрим, подтвердится ли тенденция и на этот раз.

Это сравнение индекса Нью-Йоркской биржи (который включает более 2000 имен и гораздо репрезентативнее, чем S&P-500) с индикатором, который рассчитывается как доля (в %) акций NYSE, которые торгуются на своих минимумах, от общего числа акций NYSE.

Судя по истории, когда настолько малая доля акций (0,3%) находилась на своих минимумах, за этим всегда следовало продолжение роста (речь о среднесрочной перспективе, так как масштаб графика недельный). Краткосрочные коррекции случались (например, довольно жесткая в 2004 году). Но, в целом, быки могли оставаться спокойными, если не считать характерную для рынка акций волатильность. В конце года посмотрим, подтвердится ли тенденция и на этот раз.

Правило 5 дней подразумевает хороший год для рынка акций

На рынке акций США существует неписаное "правило 5 дней". Оно говорит о том, что динамика первых 5 дней года задает вектор движения рынка на весь год. Следовать этому правилу или нет- личное дело каждого, но любопытно взглянуть на статистику, подготовленную LPL Research.

В качестве критерия "сильной" динамики был взят результат +1,5% и выше по индексу S&P-500 за 5 первых торговых дней года. В послевоенный период таких случаев насчиталось 21. В 19 из них результат всего года, действительно, совпадал с динамикой первой пятидневки. В среднем, по итогам такого года рынок подрастал на 15,6% (что почти в 2 раза выше средней исторической доходности индекса за все периоды).

В этом году наблюдается 22-й такой случай (результат первых 5 дней: +1,8%). Сработает ли закономерность на этот раз- узнаем через год.

На рынке акций США существует неписаное "правило 5 дней". Оно говорит о том, что динамика первых 5 дней года задает вектор движения рынка на весь год. Следовать этому правилу или нет- личное дело каждого, но любопытно взглянуть на статистику, подготовленную LPL Research.

В качестве критерия "сильной" динамики был взят результат +1,5% и выше по индексу S&P-500 за 5 первых торговых дней года. В послевоенный период таких случаев насчиталось 21. В 19 из них результат всего года, действительно, совпадал с динамикой первой пятидневки. В среднем, по итогам такого года рынок подрастал на 15,6% (что почти в 2 раза выше средней исторической доходности индекса за все периоды).

В этом году наблюдается 22-й такой случай (результат первых 5 дней: +1,8%). Сработает ли закономерность на этот раз- узнаем через год.

На прошлой неделе моё внимание привлекли три новости. Каждая из них так или иначе является отражением происходящего на финансовых рынках, причём, в их самых горячих нишах.

Новость 1: у самого крупного и известного биткойн-фонда GBTC появился конкурент. В принципе, этого стоило ожидать. GBTC достиг размера 28 млрд долларов, а комиссия за управление фондом составляет 2% годовых. Фактически, это плата за переупаковку крипты в фиатный инструмент, который, хоть он и внебиржевой, квалинвесторам можно купить на брокерском счёте. Компания Grayscale, конечно, собирает сливки, но логично, что на такой кусок пирога обратили внимание конкуренты. Нормального ETP (биржевого фонда или ноты) пока нет из-за регуляторных проволочек. В результате компания Osprey создаёт аналогичный фонд-упаковку, который будет торговаться на внебирже с тикером OBTC, а комиссия за управление в нем будет в 4 раза меньше (0,49% годовых).

Новость 2: ставшая знаменитой благодаря выдающимся результатам инвестирования компания Ark Invest создаёт ETF на космос. Неудивительно, что это сразу привлекло массу внимания- достаточно посмотреть на результаты флагманского фонда компании ARKK. В итоге в четверг, сразу после выхода новости спекулянты начали активно скупать акции, которые имеют хоть какое-то отношение к теме космоса. Естественно, выиграла от этого компания Virgin Galactic (SPCE), которая по итогам дня выросла на 20%. Но меня удивило другое. На волне хайпа (заслуженного) об Ark Invest и её лидере Cathie Wood народ как-то упустил из вида, что фонд ARKX не будет первым ETF на космос. На рынке уже почти 2 года работает фонд UFO, который, правда, особой популярности пока не снискал (СЧА всего 44 млн долларов). Вот что значит магия имени.

Новость 3 оказалась для меня довольно неожиданной. Сейчас снова наблюдается возврат интереса инвесторов к акциям компаний, работающих в сфере "легального" каннабиса. Особенно после победы демократов в США. Но то у них, а вот увидеть такую вакансию у российской компании я ожидал меньше всего. Причём, не у какого-то стартапа, а у ведущего производителя "мытых салатов". В интересное время живём!

Новость 1: у самого крупного и известного биткойн-фонда GBTC появился конкурент. В принципе, этого стоило ожидать. GBTC достиг размера 28 млрд долларов, а комиссия за управление фондом составляет 2% годовых. Фактически, это плата за переупаковку крипты в фиатный инструмент, который, хоть он и внебиржевой, квалинвесторам можно купить на брокерском счёте. Компания Grayscale, конечно, собирает сливки, но логично, что на такой кусок пирога обратили внимание конкуренты. Нормального ETP (биржевого фонда или ноты) пока нет из-за регуляторных проволочек. В результате компания Osprey создаёт аналогичный фонд-упаковку, который будет торговаться на внебирже с тикером OBTC, а комиссия за управление в нем будет в 4 раза меньше (0,49% годовых).

Новость 2: ставшая знаменитой благодаря выдающимся результатам инвестирования компания Ark Invest создаёт ETF на космос. Неудивительно, что это сразу привлекло массу внимания- достаточно посмотреть на результаты флагманского фонда компании ARKK. В итоге в четверг, сразу после выхода новости спекулянты начали активно скупать акции, которые имеют хоть какое-то отношение к теме космоса. Естественно, выиграла от этого компания Virgin Galactic (SPCE), которая по итогам дня выросла на 20%. Но меня удивило другое. На волне хайпа (заслуженного) об Ark Invest и её лидере Cathie Wood народ как-то упустил из вида, что фонд ARKX не будет первым ETF на космос. На рынке уже почти 2 года работает фонд UFO, который, правда, особой популярности пока не снискал (СЧА всего 44 млн долларов). Вот что значит магия имени.

Новость 3 оказалась для меня довольно неожиданной. Сейчас снова наблюдается возврат интереса инвесторов к акциям компаний, работающих в сфере "легального" каннабиса. Особенно после победы демократов в США. Но то у них, а вот увидеть такую вакансию у российской компании я ожидал меньше всего. Причём, не у какого-то стартапа, а у ведущего производителя "мытых салатов". В интересное время живём!

Любопытная и внушающая обоснованные опасения статистика в ленте Блумберга. На диаграмме выше показана усредненная доходность с начала года по акциям с разными "ценниками". Данные на закрытие 11/01.

Акции, которые стоят от 100$ и выше, в среднем выросли меньше всего, около 3%. Больше всего (около 13% в среднем) выросли наиболее дешевые акции, чья цена 2$ и ниже.

Это очень спекулятивный расклад, так как "однодолларовые акции" легче всего разогнать даже небольшими объемами, и они обычно привлекают мелких спекулянтов, желающих быстро разбогатеть.

Я не думаю, что это может как-то повлиять на долгосрочные перспективы рынка, но к краткосрочным рискам, пожалуй, можно добавить еще одну "галочку".

Акции, которые стоят от 100$ и выше, в среднем выросли меньше всего, около 3%. Больше всего (около 13% в среднем) выросли наиболее дешевые акции, чья цена 2$ и ниже.

Это очень спекулятивный расклад, так как "однодолларовые акции" легче всего разогнать даже небольшими объемами, и они обычно привлекают мелких спекулянтов, желающих быстро разбогатеть.

Я не думаю, что это может как-то повлиять на долгосрочные перспективы рынка, но к краткосрочным рискам, пожалуй, можно добавить еще одну "галочку".

Многие, вероятно, согласятся с утверждением, что не нужно бороться с трендом. Особенно, перма-медведи, которые годами ждут разворота.

Тем не менее, полезно знать о некоторых сигналах, подаваемых рынком, чтобы не "угадать" начало коррекции, а быть к ней готовым. Речь идет о коррекциях длительностью несколько месяцев, которые могут проходить как в форме снижения, так и в форме боковика.

Одним из таких сигналов может стать доля акций в индексе, торгующихся выше своих 200-дневных средних. На графике для сглаживания показана его 4-недельная средняя. Сейчас значение индикатора 87%. Это 3-е максимальное значение с 2000 года. Когда в 2004 и 2009 гг оно превышало 90%, вскоре вслед за этим рынок уходил в боковик на 8-10 месяцев (отмечен красными стрелками на графике индекса).

Как обычно, помним о том, что "прошлые результаты не гарантируют будущих", но мне видится такая тенденция:

- когда (и если) значение индикатора превысит 90%, это будет хорошим и логичным поводом перестраховаться и подготовиться к возможной коррекции. Имеется ввиду не то, что ровно в этот момент будет локальный максимум рынка, это нужно четко понимать. Имеется ввиду другое- что на горизонте следующих 2-4 кварталов высока вероятность увидеть рынок ниже, и что в данный момент соотношение доходность/риск смещено в сторону риска. Как именно отыгрывать это, зависит от целей: кто-то может просто продать акции и вспомнить о них снова минимум через полгода. Кто-то изменит доли в сбалансированном портфеле, понизив акции и повысив облигации.

- такое высокое значение market breadth (участия в росте) само по себе является долгосрочно позитивным. Ни оно серьезное падение (именно падение) рынка не начиналось, когда так много акций торговались выше своих 200-дневных средних. Медвежьи рынки в 2007 и 2020 гг начинались при значениях индикатора около 70-80%. Кроме того, перед их началом наблюдалось расхождение (когда новый максимум индикатора не подтверждал новый максимум цены), чего пока явно нет. Примеры тех же 2004 и 2009 годов показывают, что данный сигнал предшествовал именно коррекции в рамках более долгосрочного восходящего тренда. Это тоже важно понимать.

- наконец, учитывая масштаб графика, для того, чтобы 4-недельная средняя выросла с 87% до 90% и выше, может понадобиться еще несколько недель. В течение этого времени рынок вполне может продолжить карабкаться вверх. Мы постараемся вовремя отследить этот момент отдельным постом.

Тем не менее, полезно знать о некоторых сигналах, подаваемых рынком, чтобы не "угадать" начало коррекции, а быть к ней готовым. Речь идет о коррекциях длительностью несколько месяцев, которые могут проходить как в форме снижения, так и в форме боковика.

Одним из таких сигналов может стать доля акций в индексе, торгующихся выше своих 200-дневных средних. На графике для сглаживания показана его 4-недельная средняя. Сейчас значение индикатора 87%. Это 3-е максимальное значение с 2000 года. Когда в 2004 и 2009 гг оно превышало 90%, вскоре вслед за этим рынок уходил в боковик на 8-10 месяцев (отмечен красными стрелками на графике индекса).

Как обычно, помним о том, что "прошлые результаты не гарантируют будущих", но мне видится такая тенденция:

- когда (и если) значение индикатора превысит 90%, это будет хорошим и логичным поводом перестраховаться и подготовиться к возможной коррекции. Имеется ввиду не то, что ровно в этот момент будет локальный максимум рынка, это нужно четко понимать. Имеется ввиду другое- что на горизонте следующих 2-4 кварталов высока вероятность увидеть рынок ниже, и что в данный момент соотношение доходность/риск смещено в сторону риска. Как именно отыгрывать это, зависит от целей: кто-то может просто продать акции и вспомнить о них снова минимум через полгода. Кто-то изменит доли в сбалансированном портфеле, понизив акции и повысив облигации.

- такое высокое значение market breadth (участия в росте) само по себе является долгосрочно позитивным. Ни оно серьезное падение (именно падение) рынка не начиналось, когда так много акций торговались выше своих 200-дневных средних. Медвежьи рынки в 2007 и 2020 гг начинались при значениях индикатора около 70-80%. Кроме того, перед их началом наблюдалось расхождение (когда новый максимум индикатора не подтверждал новый максимум цены), чего пока явно нет. Примеры тех же 2004 и 2009 годов показывают, что данный сигнал предшествовал именно коррекции в рамках более долгосрочного восходящего тренда. Это тоже важно понимать.

- наконец, учитывая масштаб графика, для того, чтобы 4-недельная средняя выросла с 87% до 90% и выше, может понадобиться еще несколько недель. В течение этого времени рынок вполне может продолжить карабкаться вверх. Мы постараемся вовремя отследить этот момент отдельным постом.

{kind=link}

С локального максимума в начале сентября индекс S&P-500 (SPY) вырос на 8%. Неплохо для неполных 5 месяцев. Но весь этот рост происходил без бывшего лидера- индекса Nasdaq-100 (QQQ). Соотношение QQQ/SPY в течении этого времени оставалось в консолидации, а сентябрьский максимум соотношения пока так и не превышен.

О важности опережающей динамики QQQ я много раз писал, повторяться не буду. Даже на этом графике хорошо видно, как рост соотношения QQQ/SPY в марте 2020 позволил широкому рынку быстро выйти из пике. И быкам меньше всего хотелось бы увидеть пробой текущей 5-месячной консолидации вниз.

Благодаря сильной динамике "большой тройки" (AAPL, AMZN, MSFT, которые занимают суммарно около 30% Nasdaq-100) соотношение QQQ/SPY снова тестирует сентябрьский максимум. И если это закончится выходом из консолидации вверх (тем более, в период слабой сезонности Nasdaq с середины января по конец февраля), то может стать дополнительным фактором поддержки рынка на горизонте нескольких недель.

О важности опережающей динамики QQQ я много раз писал, повторяться не буду. Даже на этом графике хорошо видно, как рост соотношения QQQ/SPY в марте 2020 позволил широкому рынку быстро выйти из пике. И быкам меньше всего хотелось бы увидеть пробой текущей 5-месячной консолидации вниз.

Благодаря сильной динамике "большой тройки" (AAPL, AMZN, MSFT, которые занимают суммарно около 30% Nasdaq-100) соотношение QQQ/SPY снова тестирует сентябрьский максимум. И если это закончится выходом из консолидации вверх (тем более, в период слабой сезонности Nasdaq с середины января по конец февраля), то может стать дополнительным фактором поддержки рынка на горизонте нескольких недель.

Мы привыкли к тому, что о рынке акций уже несколько месяцев приходится говорить либо хорошо, либо никак. И этому есть вполне объяснимые причины.

Риск-аппетит все ещё остаётся на максимуме. Соотношение QQQ/SPY- лидирующий индикатор широкого рынка-того и гляди обновит сентябрьский максимум, что может придать дополнительный импульс. Главное, сам по себе тренд по индексам формально восходящий до тех пор, пока не подтверждён разворот.

Тем не менее, даже в такой ситуации, когда всё вокруг настраивает на спокойный лад, нужно быть готовым отреагировать на возможные изменения рыночной погоды. Например, мне не очень нравится комбинация факторов выше.

Несмотря на новые максимумы индекса, все меньше отдельных акций тоже демонстрируют новые максимумы. При этом, по данным Macrocharts, дневной сентимент достиг уровней опасной эйфории. Именно такая комбинация сложилась в феврале 2020 года.

Все это не означает, что коррекция должна начаться прямо с понедельника. Не удивлюсь, если мы увидим очередной забег вверх, на этот раз при поддержке QQQ. Но предупрежден- значит, вооружен, а обстоятельства начинают складываться таким образом, что настраивают на более осторожный лад и заставляют не только смотреть вперед, но уже и оглядываться назад.

Риск-аппетит все ещё остаётся на максимуме. Соотношение QQQ/SPY- лидирующий индикатор широкого рынка-того и гляди обновит сентябрьский максимум, что может придать дополнительный импульс. Главное, сам по себе тренд по индексам формально восходящий до тех пор, пока не подтверждён разворот.

Тем не менее, даже в такой ситуации, когда всё вокруг настраивает на спокойный лад, нужно быть готовым отреагировать на возможные изменения рыночной погоды. Например, мне не очень нравится комбинация факторов выше.

Несмотря на новые максимумы индекса, все меньше отдельных акций тоже демонстрируют новые максимумы. При этом, по данным Macrocharts, дневной сентимент достиг уровней опасной эйфории. Именно такая комбинация сложилась в феврале 2020 года.

Все это не означает, что коррекция должна начаться прямо с понедельника. Не удивлюсь, если мы увидим очередной забег вверх, на этот раз при поддержке QQQ. Но предупрежден- значит, вооружен, а обстоятельства начинают складываться таким образом, что настраивают на более осторожный лад и заставляют не только смотреть вперед, но уже и оглядываться назад.

{kind=link}

Forwarded from Hongkonger

Уважаемые читатели! Пошла завершающая неделя нашей совместной с другими замечательными каналами благотворительной акции по реализации актуального репорта для всех, кто интересуется инвестициями в индустрию здравоохранения КНР, часто называемую самой перспективной хэлфкер-историей на планете.

Репорт - не обобщение доступных источников, а prop research с уникальным взглядом на долгосрочных победителей и проигравших от Ковид-19, стремительных реформ китайского правительства, а также социальных и демографических трендов, особенно ценный в условиях исчезающе-малого количества информации об этих активах на русском языке.

На утро 25 января, благодаря вашему непосредственному участию и информационной поддержке, нам удалось собрать для фонда "Арифметика Добра" 390 287 рублей, распространив 47 копий; неплохой результат, который мы на этом финальном отрезке до конца месяца очень хотели бы довести до логичных и круглых 0.5м.

Если вы хотели узнать больше о китайской фармацевтике, биотехнологиях, первичном уходе, медицинских устройствах и цифровом здоровье, now is the time - наша акция и распространение доклада прекращаются 31 января ради 1) сохранения актуальности и ценности информации 2) подведения итогов. Напоминаем, что 100% поступлений напрямую отправляются фонду.

Сайт кампании:

www.hkreport2020.ru

Большое спасибо за вашу поддержку на этом финальном отрезке! Итоги акции - через неделю.

Репорт - не обобщение доступных источников, а prop research с уникальным взглядом на долгосрочных победителей и проигравших от Ковид-19, стремительных реформ китайского правительства, а также социальных и демографических трендов, особенно ценный в условиях исчезающе-малого количества информации об этих активах на русском языке.

На утро 25 января, благодаря вашему непосредственному участию и информационной поддержке, нам удалось собрать для фонда "Арифметика Добра" 390 287 рублей, распространив 47 копий; неплохой результат, который мы на этом финальном отрезке до конца месяца очень хотели бы довести до логичных и круглых 0.5м.

Если вы хотели узнать больше о китайской фармацевтике, биотехнологиях, первичном уходе, медицинских устройствах и цифровом здоровье, now is the time - наша акция и распространение доклада прекращаются 31 января ради 1) сохранения актуальности и ценности информации 2) подведения итогов. Напоминаем, что 100% поступлений напрямую отправляются фонду.

Сайт кампании:

www.hkreport2020.ru

Большое спасибо за вашу поддержку на этом финальном отрезке! Итоги акции - через неделю.

Telegram

Hongkonger

Друзья! Мы объявляем благотворительный сбор средств в пользу фонда "Арифметика Добра", организованный телеграм-каналом Hongkonger, при поддержке РАНТЬЕ, Капитал, Инвест Навигатор, Хулиномика, Неблокчейн, Китайская угроза, Sina Tech и других!

Мы долго искали…

Мы долго искали…

Немного ставшей уже привычной рыночной статистики от LPL Research.

На диаграмме показана средняя квартальная динамика с 1950 года индекса S&P-500 по годам президентского цикла (синие столбцы, левая шкала) и процент таких кварталов с позитивным исходом (зеленые точки, правая шкала).

Например, сейчас рынок находится в 1-м квартале 1-го года цикла. В среднем, это был далеко не самый удачный период для рынка: около 50% позитивных закрытий квартала со средним результатом -0,2%.

А самым удачным для рынка периодом исторически был 1-й квартал 3-го года цикла (в нашем случае, 2023 года): более 90% позитивных закрытий квартала со средним результатом +7,4%.

На диаграмме показана средняя квартальная динамика с 1950 года индекса S&P-500 по годам президентского цикла (синие столбцы, левая шкала) и процент таких кварталов с позитивным исходом (зеленые точки, правая шкала).

Например, сейчас рынок находится в 1-м квартале 1-го года цикла. В среднем, это был далеко не самый удачный период для рынка: около 50% позитивных закрытий квартала со средним результатом -0,2%.

А самым удачным для рынка периодом исторически был 1-й квартал 3-го года цикла (в нашем случае, 2023 года): более 90% позитивных закрытий квартала со средним результатом +7,4%.

ARK–Invest_BigIdeas_2021.pdf

7.3 MB

ARK–Invest_BigIdeas_2021.pdf

Компания Ark Invest, которая во главе со своим лидером Cathie Wood по праву стала "звёздной" за последние 2 года (достаточно сравнить динамику их фондов ARKK, ARKG и других с конкурентами), выпустила в свободном доступе "Большие идеи 2021" (ссылка на pdf-файл выше).

Это объёмный, но увлекательный документ, который, на мой взгляд, обязателен к прочтению всем, кто интересуется инвестициями в инновационные отрасли, некоторые из которых ещё находятся в зачаточном состоянии.

Написанное в отчёте не является "рекомендацией"- для реализации некоторых идей могут потребоваться годы. Но для расширения кругозора и направления, куда "копать", если хочется расти сильнее индексов, мысли Ark, я считаю, будут очень полезны.

Компания Ark Invest, которая во главе со своим лидером Cathie Wood по праву стала "звёздной" за последние 2 года (достаточно сравнить динамику их фондов ARKK, ARKG и других с конкурентами), выпустила в свободном доступе "Большие идеи 2021" (ссылка на pdf-файл выше).

Это объёмный, но увлекательный документ, который, на мой взгляд, обязателен к прочтению всем, кто интересуется инвестициями в инновационные отрасли, некоторые из которых ещё находятся в зачаточном состоянии.

Написанное в отчёте не является "рекомендацией"- для реализации некоторых идей могут потребоваться годы. Но для расширения кругозора и направления, куда "копать", если хочется расти сильнее индексов, мысли Ark, я считаю, будут очень полезны.