Немного прикладного межрыночного анализа.

Продолжая тему опережающей динамики серебра по отношению к золоту, приведу еще одну причину, почему это может быть важно даже для тех, кого сектор драгметаллов не интересует.

Ставка на серебро - это более рискованная ставка на золото, а риск-аппетит очень важен для роста рынка акций. Поэтому неудивительно, что падение соотношения SLV/GLD (синим) совпадает с периодом падения индекса S&P-500, и наоборот.

Сейчас соотношение SLV/GLD по понятным причинам растет, так как серебро опережает золото в динамике. Оно показало новый локальный максимум, в то время, как S&P-500 его не подтвердил и пока продолжает консолидироваться. Кстати, о том, что индексу настала пора взять небольшую паузу, был отдельный пост, и он ее взял, удержавшись выше ключевого уровня поддержки 2727.

Думаю, если на этой неделе серебро продолжит опережать золото, это повысит вероятность пробоя индексом S&P-500 уровня 2955. Что, в свою очередь, станет признаком силы молодого аптренда, начавшегося в марте

Продолжая тему опережающей динамики серебра по отношению к золоту, приведу еще одну причину, почему это может быть важно даже для тех, кого сектор драгметаллов не интересует.

Ставка на серебро - это более рискованная ставка на золото, а риск-аппетит очень важен для роста рынка акций. Поэтому неудивительно, что падение соотношения SLV/GLD (синим) совпадает с периодом падения индекса S&P-500, и наоборот.

Сейчас соотношение SLV/GLD по понятным причинам растет, так как серебро опережает золото в динамике. Оно показало новый локальный максимум, в то время, как S&P-500 его не подтвердил и пока продолжает консолидироваться. Кстати, о том, что индексу настала пора взять небольшую паузу, был отдельный пост, и он ее взял, удержавшись выше ключевого уровня поддержки 2727.

Думаю, если на этой неделе серебро продолжит опережать золото, это повысит вероятность пробоя индексом S&P-500 уровня 2955. Что, в свою очередь, станет признаком силы молодого аптренда, начавшегося в марте

Интересная закономерность (см. источник), которая сложилась на рынке золота с момента отмены золотого стандарта в 1971 г. О том, что оно растет в периоды роста инфляции, многие слышали и знают. Но, как оказалось, еще лучше динамику цены золота описывает сумма двух величин, одной из которых является инфляция, а второй- соотношение "Бюджетный дефицит/ВВП".

В начала 1980-х годов, когда доходность по коротким Трежерис составляла более 15% годовых, сумма этих слагаемых была на максимумах. Сейчас инфляции вроде как нет, зато "благодаря" коронавирусу бюджетный дефицит растет ускоренными темпами. Это неудивительно, если учесть беспрецедентный объем свеженапечатанных денег- политику, которую ФРС, согласно позавчерашнему интервью председателя Пауэлла, намерена продолжать.

Если коротко, то как ни переставляй местами слоги "жо" и "па", слово "счастье" не получится. Поэтому предположу, что "золотым быкам" с горизонтом от 12 мес, которые могут игнорировать краткосрочную волатильность, пока беспокоиться не о чем.

В начала 1980-х годов, когда доходность по коротким Трежерис составляла более 15% годовых, сумма этих слагаемых была на максимумах. Сейчас инфляции вроде как нет, зато "благодаря" коронавирусу бюджетный дефицит растет ускоренными темпами. Это неудивительно, если учесть беспрецедентный объем свеженапечатанных денег- политику, которую ФРС, согласно позавчерашнему интервью председателя Пауэлла, намерена продолжать.

Если коротко, то как ни переставляй местами слоги "жо" и "па", слово "счастье" не получится. Поэтому предположу, что "золотым быкам" с горизонтом от 12 мес, которые могут игнорировать краткосрочную волатильность, пока беспокоиться не о чем.

Я не знаю, насколько сейчас взаимная динамика нефти и курса рубля описывается математическими моделями. Подозреваю, что простая регрессия неплохо опишет их связь, но оставлю эту тему для специалистов. На данный момент, как мне кажется, достаточно "визуального осмотра".

Не думаю, что это простое совпадение - что нефть и рубль одновременно подошли к своим ключевым техническим уровням. Почему они ключевые - потому что уже тестировались и пока не были пробиты.

Тот факт, что нефть тестирует сопротивление, а курс доллар/рубль - поддержку, ранее пробив 50-дневные средние, на мой взгляд, повышает вероятность того, что эти уровни в конце концов все-таки будут пройдены.

Если это произойдет, то цены обоих активов, вероятно, устремятся закрывать гэпы, которые возникли между пятницей 6 марта и следующим рабочим днем. Что будет дальше, загадывать не берусь, но даже способность закрыть гэп предоставит долгожданную передышку рублевым инвесторам и возможность перегруппировать силы с прицелом на второе полугодие.

Не думаю, что это простое совпадение - что нефть и рубль одновременно подошли к своим ключевым техническим уровням. Почему они ключевые - потому что уже тестировались и пока не были пробиты.

Тот факт, что нефть тестирует сопротивление, а курс доллар/рубль - поддержку, ранее пробив 50-дневные средние, на мой взгляд, повышает вероятность того, что эти уровни в конце концов все-таки будут пройдены.

Если это произойдет, то цены обоих активов, вероятно, устремятся закрывать гэпы, которые возникли между пятницей 6 марта и следующим рабочим днем. Что будет дальше, загадывать не берусь, но даже способность закрыть гэп предоставит долгожданную передышку рублевым инвесторам и возможность перегруппировать силы с прицелом на второе полугодие.

Почему, несмотря на массу аргументов "против", рынок акций продолжает карабкаться вверх? Особенно актуален этот вопрос для рынка акций США, который является локомотивом восстановления с мартовских минимумов.

Одной из причин является сохраняющаяся высокая степень недоверия инвесторов к этому росту. Про настроения частных инвесторов я недавно писал. Сегодняшний график составлен Bank of America по результатам регулярных опросов профессиональных управляющих фондами. Тут показаны классы активов и секторы рынка, которые наиболее перевешены и недовешены в их портфелях.

Бросается в глаза диспропорция между очень высокой долей кэша и очень низкой экспозицией в акции как класс активов. Она с большой вероятностью приводит к тому, что все больше "медведей" начинает терять терпение, считать незаработанную прибыль и испытывать FOMO. В результате копится потенциальная энергия, которая в любой момент может превратиться в новую волну покупок. Возможно, триггером для них станет закрытие S&P-500 выше 200-дн средней (2999 пп).

Одной из причин является сохраняющаяся высокая степень недоверия инвесторов к этому росту. Про настроения частных инвесторов я недавно писал. Сегодняшний график составлен Bank of America по результатам регулярных опросов профессиональных управляющих фондами. Тут показаны классы активов и секторы рынка, которые наиболее перевешены и недовешены в их портфелях.

Бросается в глаза диспропорция между очень высокой долей кэша и очень низкой экспозицией в акции как класс активов. Она с большой вероятностью приводит к тому, что все больше "медведей" начинает терять терпение, считать незаработанную прибыль и испытывать FOMO. В результате копится потенциальная энергия, которая в любой момент может превратиться в новую волну покупок. Возможно, триггером для них станет закрытие S&P-500 выше 200-дн средней (2999 пп).

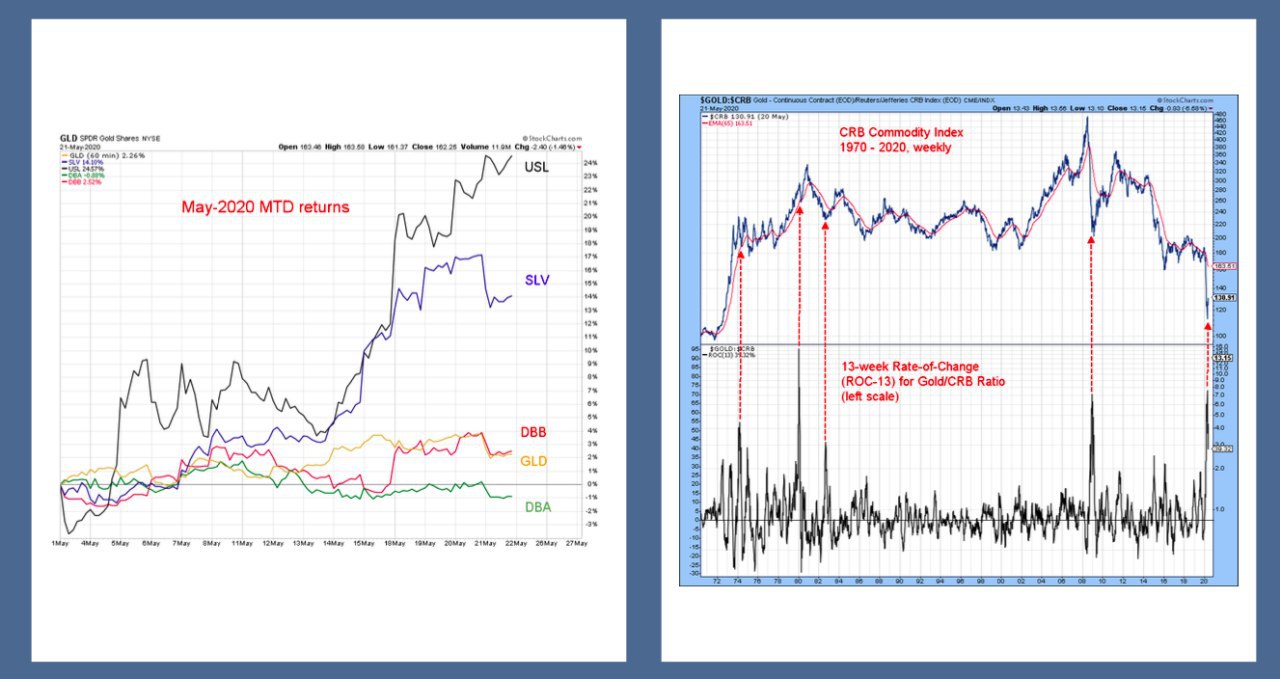

Про золото за последние полгода было написано очень много. Сегодня оно тоже фигурирует, но только косвенно, как лидирующий инструмент в сырьевом сегменте. Классики межрыночного анализа утверждают, что динамика широкого индекса сырья повторяет динамику золота с некоторым лагом по времени. В качестве триггера, который поможет понять, когда именно можно начинать ставить на сырьевой индекс, используется "разница в скорости роста" между ним и золотом за 13 недель (1 квартал).

На графике справа стрелками отмечены моменты, когда этот индикатор достигает экстремумов и разворачивается вниз (то есть, когда золото в течение последнего квартала сильно опережает сырьевой индекс и начинает постепенно отдавать инициативу). Под экстремумом понимается разница в темпах роста от 40-50% (левая шкала).

В этот момент обычно начинается рост по более широкому сырьевому фронту, который продолжается минимум год и бывает довольно резким. Как говорится, "на этот раз все может быть иначе", но лично я бы на это не поставил. Проще говоря, я предполагаю, что вслед за серебром (SLV) и нефтью (USL), которые растут быстрее золота (GLD) с начала мая, вскоре начнут подтягиваться и другие участники сырьевого индекса: промышленные металлы (DBB) и агрокомплекс (DBA)- см. график слева. Что в совокупности придаст импульс и ETF на широкие сырьевые корзины (DBC, DJP, RJI).

На графике справа стрелками отмечены моменты, когда этот индикатор достигает экстремумов и разворачивается вниз (то есть, когда золото в течение последнего квартала сильно опережает сырьевой индекс и начинает постепенно отдавать инициативу). Под экстремумом понимается разница в темпах роста от 40-50% (левая шкала).

В этот момент обычно начинается рост по более широкому сырьевому фронту, который продолжается минимум год и бывает довольно резким. Как говорится, "на этот раз все может быть иначе", но лично я бы на это не поставил. Проще говоря, я предполагаю, что вслед за серебром (SLV) и нефтью (USL), которые растут быстрее золота (GLD) с начала мая, вскоре начнут подтягиваться и другие участники сырьевого индекса: промышленные металлы (DBB) и агрокомплекс (DBA)- см. график слева. Что в совокупности придаст импульс и ETF на широкие сырьевые корзины (DBC, DJP, RJI).

{kind=link}

Возвращаясь к ставшему уже привычным спору сторонников и противников инвестиций в акции на текущих уровнях, нельзя не упомянуть один крайне важный аргумент.

В конце концов, рациональное желание заработать больше побеждает, хотя краткосрочно движения рынка могут быть иррациональными. Так вот, если смотреть с позиции вероятного заработка на горизонте 10 лет, то такого соотношения между дивидендной доходностью индекса S&P-500 и доходностью 10-летних Трежерис (почти в 3,5 раза) не было с 1940-х годов. Поэтому капиталу некуда будет деться, кроме как направиться по пути наименьшего сопротивления.

Неважно, что в абсолютном выражении рынок акций может казаться дорогим. Зато относительно рынка облигаций он давно уже не был таким привлекательным. При этом, краткосрочные движения (1-3 месяца) могут быть любыми, так как они в большей степени подвержены влиянию эмоций и текущего сентимента. Но вдолгую, как мне кажется, восторжествует разум и жажда наживы.

В конце концов, рациональное желание заработать больше побеждает, хотя краткосрочно движения рынка могут быть иррациональными. Так вот, если смотреть с позиции вероятного заработка на горизонте 10 лет, то такого соотношения между дивидендной доходностью индекса S&P-500 и доходностью 10-летних Трежерис (почти в 3,5 раза) не было с 1940-х годов. Поэтому капиталу некуда будет деться, кроме как направиться по пути наименьшего сопротивления.

Неважно, что в абсолютном выражении рынок акций может казаться дорогим. Зато относительно рынка облигаций он давно уже не был таким привлекательным. При этом, краткосрочные движения (1-3 месяца) могут быть любыми, так как они в большей степени подвержены влиянию эмоций и текущего сентимента. Но вдолгую, как мне кажется, восторжествует разум и жажда наживы.

На выходных обратил внимание на новость от одной из наших крупнейших УК о создании нового фонда, в который акции отбираются согласно принципам ESG (социально-ответственное инвестирование, по-нашему). Идея, в целом, модная и набирающая популярность в последнее время, что видно из графика ниже (слева). На нем показано соотношение индексных ETF (DSI/SPY), которое явно развернуло долгосрочный даунтренд и растет уже уже 2-й год. То есть, интерес инвесторов к теме ESG становится не просто голословным, а начинает подкрепляться реальными деньгами.

Правда, в заголовке новости есть ошибка. На самом деле, это не первая, а вторая попытка отечественной отрасли управления активами создать ESG-фонд. Первую предприняла наша команда - еще в 2014 году (когда при старых акционерах еще работали все вместе) мы запустили такой фонд. Который, кстати, был ориентирован не только на локальный рынок (как фонд коллег из новости), а был глобальным. Об этом даже остались записи в скрижалях отрасли.

Чтобы разнообразить административную рутину, которой приходится заниматься CIO, я с радостью взял на себя управление этим фондом. Результаты были неплохие: на графике ниже справа скриншот с сайта НЛУ, где сравнивается динамика фонда за 2 года с момента запуска по сравнению с индексами. А среди 123 фондов своей категории наш через 2 года занимал 5-е место по доходности.

К сожалению, тогда российским инвесторам было вообще не до социальной ответственности: девальвация рубля в 2014-2015 гг и двузначные ставки по депозитам и качественным облигациям не способствовали интересу к рынку акций, а тем более, к каким-то непонятным вещам типа ESG. Поэтому, несмотря на очень хорошие результаты фонда, притоков в него не было, и через пару лет мы решили свернуть проект и слили этот фонд с более крупным.

Вот так по-тихому завершилась история первого ESG-фонда акций в РФ, который, можно сказать, опередил свое время. Искренне пожелаю коллегам успеха со вторым )

Правда, в заголовке новости есть ошибка. На самом деле, это не первая, а вторая попытка отечественной отрасли управления активами создать ESG-фонд. Первую предприняла наша команда - еще в 2014 году (когда при старых акционерах еще работали все вместе) мы запустили такой фонд. Который, кстати, был ориентирован не только на локальный рынок (как фонд коллег из новости), а был глобальным. Об этом даже остались записи в скрижалях отрасли.

Чтобы разнообразить административную рутину, которой приходится заниматься CIO, я с радостью взял на себя управление этим фондом. Результаты были неплохие: на графике ниже справа скриншот с сайта НЛУ, где сравнивается динамика фонда за 2 года с момента запуска по сравнению с индексами. А среди 123 фондов своей категории наш через 2 года занимал 5-е место по доходности.

К сожалению, тогда российским инвесторам было вообще не до социальной ответственности: девальвация рубля в 2014-2015 гг и двузначные ставки по депозитам и качественным облигациям не способствовали интересу к рынку акций, а тем более, к каким-то непонятным вещам типа ESG. Поэтому, несмотря на очень хорошие результаты фонда, притоков в него не было, и через пару лет мы решили свернуть проект и слили этот фонд с более крупным.

Вот так по-тихому завершилась история первого ESG-фонда акций в РФ, который, можно сказать, опередил свое время. Искренне пожелаю коллегам успеха со вторым )

{kind=link}

Это очень показательный график. Синяя линия - это индекс мировых акций MSCI World. Красная линия - это доля стран (в %), по чьим рынкам акций наблюдается негативный прогноз по прибыли в следующие 12 месяцев. Эта доля приближается к 100%, как и на пике кризиса 2007-2009 гг.

Это, если можно так выразиться, финансовая интерпретация фразы о том, что "рассвет всегда наступает после самой темной ночи, а перед рассветом тьма сгущается". Если по всем рынкам прогнозы сделаны, и они негативные, то ситуация может только улучшаться. Часто такие "кризисные прогнозы" оказываются излишне пессимистичными, а это приводит к тому, что стоит только реальности оказаться не такой ужасной, как пессимизм сменяется оптимизмом.

Настоящие идейные армагеддонщики найдут способ объяснить, почему "на этот раз все иначе". Но я не рекомендую серьезно относиться к этой фразе в контексте инвестиций и советую прислушаться к словам Джона Темплтона, который сказал: "4 самых опасных слова для инвестора: "This time is different".

Это, если можно так выразиться, финансовая интерпретация фразы о том, что "рассвет всегда наступает после самой темной ночи, а перед рассветом тьма сгущается". Если по всем рынкам прогнозы сделаны, и они негативные, то ситуация может только улучшаться. Часто такие "кризисные прогнозы" оказываются излишне пессимистичными, а это приводит к тому, что стоит только реальности оказаться не такой ужасной, как пессимизм сменяется оптимизмом.

Настоящие идейные армагеддонщики найдут способ объяснить, почему "на этот раз все иначе". Но я не рекомендую серьезно относиться к этой фразе в контексте инвестиций и советую прислушаться к словам Джона Темплтона, который сказал: "4 самых опасных слова для инвестора: "This time is different".

Давние читатели канала знают, что я крайне редко пишу об отдельных акциях. За последние 2 года могу вспомнить 2 случая, когда я не сдержался: Apple в начале 2019 и Amazon в начале 2020.

Сегодня хочу обратить внимание на долгосрочный график Боинга с 1968 г. Мне кажется, что, несмотря на текущий острый кризис в отрасли, такая компания не умрет, как, например, известный рентакар Hertz, и поэтому есть смысл посмотреть на уровни и долгосрочные сетапы. А посмотреть есть на что.

Во-первых, мартовский провал чудесным образом остановился на предыдущем максимуме 2007 г, после пробоя которого акция ускорила рост. Во-вторых, можно по пальцам пересчитать случаи, когда 12-месячная доходность акции была ниже 50%. В-третьих, сейчас всего 2-й случай в истории, когда цена отклонилась от 12-месячной средней более чем на 50%.

Все это (а) не гарантирует роста и (б) ничего не говорит о возможной волатильности (даже если март был минимумом, такой бумаге ничего не стоит продолжать двигаться в диапазоне +/-50% еще какое-то время). Так как график по-настоящему долгосрочный, то на нем практически не заметны движения последних 2-х месяцев сначала с 89 до 186 (+109%), а затем обратно до 114 (-39%). А ведь такие движения могут реально "убить" счет тех, кто не сможет корректно оценить свой инвестиционный горизонт и риск-профиль.

Лично мне эта акция нравится как составная часть портфеля, который покупается на срок от 10 лет, что позволяет игнорировать краткосрочную волатильность и кризисы. Но, надеюсь, все понимают, что пост в телеграме не может являться рекомендацией, и прежде чем что-то покупать, нужно проконсультироваться со своим внутренним "я" и/или инвестиционным советником.

Сегодня хочу обратить внимание на долгосрочный график Боинга с 1968 г. Мне кажется, что, несмотря на текущий острый кризис в отрасли, такая компания не умрет, как, например, известный рентакар Hertz, и поэтому есть смысл посмотреть на уровни и долгосрочные сетапы. А посмотреть есть на что.

Во-первых, мартовский провал чудесным образом остановился на предыдущем максимуме 2007 г, после пробоя которого акция ускорила рост. Во-вторых, можно по пальцам пересчитать случаи, когда 12-месячная доходность акции была ниже 50%. В-третьих, сейчас всего 2-й случай в истории, когда цена отклонилась от 12-месячной средней более чем на 50%.

Все это (а) не гарантирует роста и (б) ничего не говорит о возможной волатильности (даже если март был минимумом, такой бумаге ничего не стоит продолжать двигаться в диапазоне +/-50% еще какое-то время). Так как график по-настоящему долгосрочный, то на нем практически не заметны движения последних 2-х месяцев сначала с 89 до 186 (+109%), а затем обратно до 114 (-39%). А ведь такие движения могут реально "убить" счет тех, кто не сможет корректно оценить свой инвестиционный горизонт и риск-профиль.

Лично мне эта акция нравится как составная часть портфеля, который покупается на срок от 10 лет, что позволяет игнорировать краткосрочную волатильность и кризисы. Но, надеюсь, все понимают, что пост в телеграме не может являться рекомендацией, и прежде чем что-то покупать, нужно проконсультироваться со своим внутренним "я" и/или инвестиционным советником.

{kind=link}

После напряженной борьбы в течение двух сессий S&P-500 все-таки пробил 200-дн среднюю. О ее важности можно судить, просто взглянув на график, и для этого вовсе не обязательно "верить" или "не верить" в теханализ.

Этот пробой может повысить вероятность продолжения роста к историческим максимумам. Способствует этому динамика риск-аппетита, которую я показал на графике в виде двух соотношений.

Риск-аппетит инвесторов в облигации тем выше, чем сильнее растет соотношение высокодоходных бондов и среднесрочных Трежерис. Оно, как мы видим, вплотную подошло к апрельским уровням, и обновление максимума станет хорошим знаком для быков.

Риск-аппетит инвесторов в акции показан в виде соотношения двух секторов: Consumer Discretionary ("необязательные" для жизни товары и услуги) и Consumer Staples (товары повседневного спроса). Тут все довольно сильно, и ratio уже на 52-нед максимумах.

Так что, ожидать можно чего угодно, но с точки зрения риск-аппетита (не на словах, а на деле) для рынка пока сохраняется попутный ветер.

Этот пробой может повысить вероятность продолжения роста к историческим максимумам. Способствует этому динамика риск-аппетита, которую я показал на графике в виде двух соотношений.

Риск-аппетит инвесторов в облигации тем выше, чем сильнее растет соотношение высокодоходных бондов и среднесрочных Трежерис. Оно, как мы видим, вплотную подошло к апрельским уровням, и обновление максимума станет хорошим знаком для быков.

Риск-аппетит инвесторов в акции показан в виде соотношения двух секторов: Consumer Discretionary ("необязательные" для жизни товары и услуги) и Consumer Staples (товары повседневного спроса). Тут все довольно сильно, и ratio уже на 52-нед максимумах.

Так что, ожидать можно чего угодно, но с точки зрения риск-аппетита (не на словах, а на деле) для рынка пока сохраняется попутный ветер.

Рост индекса S&P-500 с мартовского минимума примечателен не только тем, что он оказался одним из самых быстрых и сильных в истории. Он также сопровождался явлением, которое я не знаю, как коротко и точно перевести на русский, а по-английски это "breadth thrust".

Это ситуация, когда индекс относительно быстро переходит из состояния "комы" (когда менее 5% акций в нем торгуются выше своих 50-дневных средних) в крайне бодрое состояние (когда доля акций выше 50-дн средних превышает 90%). Эти границы отмечены красным пунктиром, а моменты вот этого быстрого перехода от "< 5%" к "> 90%" отмечены стрелками на графике индекса.

Это довольно редкое явление. На недельном масштабе, в котором построен график, сейчас всего 4-й случай за 20 лет. На дневном масштабе (то есть, если не дожидаться закрытия недели), частота больше (сейчас 12-й случай).

Статистика по предыдущим 11 случаям показана в таблице. И, как видно, она очень благоприятствует быкам на горизонте 1 год: 10 из 11 в плюсе со средним результатом +15,9%.

Это ситуация, когда индекс относительно быстро переходит из состояния "комы" (когда менее 5% акций в нем торгуются выше своих 50-дневных средних) в крайне бодрое состояние (когда доля акций выше 50-дн средних превышает 90%). Эти границы отмечены красным пунктиром, а моменты вот этого быстрого перехода от "< 5%" к "> 90%" отмечены стрелками на графике индекса.

Это довольно редкое явление. На недельном масштабе, в котором построен график, сейчас всего 4-й случай за 20 лет. На дневном масштабе (то есть, если не дожидаться закрытия недели), частота больше (сейчас 12-й случай).

Статистика по предыдущим 11 случаям показана в таблице. И, как видно, она очень благоприятствует быкам на горизонте 1 год: 10 из 11 в плюсе со средним результатом +15,9%.

По данным Bank of America, скользящая 10-летняя доходность сырьевых рынков находится на уровнях, близких к историческим минимумам 1930-х годов. То есть, инвесторы в этот класс активов, которые покупали его 10 лет назад, все ещё остаются в глубоком минусе.

Я не знаю, какой именно индекс Commodities использует банк (вероятно, свой собственный), но сути это не меняет. Она состоит в том, что для всех широких классов активов характерен "возврат к среднему".

Возможно, его причиной станет рост инфляции на фоне глобального печатного станка. Это нам потом объяснят, задним числом. Главное, что когда доходность класса активов за столь длительный период оказывается экстремально низкой, это повышает его привлекательность на следующие 10 лет. И сейчас при составлении долгосрочного сбалансированного портфеля я бы Commodities не игнорировал, а учитывал в расчётах.

Я не знаю, какой именно индекс Commodities использует банк (вероятно, свой собственный), но сути это не меняет. Она состоит в том, что для всех широких классов активов характерен "возврат к среднему".

Возможно, его причиной станет рост инфляции на фоне глобального печатного станка. Это нам потом объяснят, задним числом. Главное, что когда доходность класса активов за столь длительный период оказывается экстремально низкой, это повышает его привлекательность на следующие 10 лет. И сейчас при составлении долгосрочного сбалансированного портфеля я бы Commodities не игнорировал, а учитывал в расчётах.

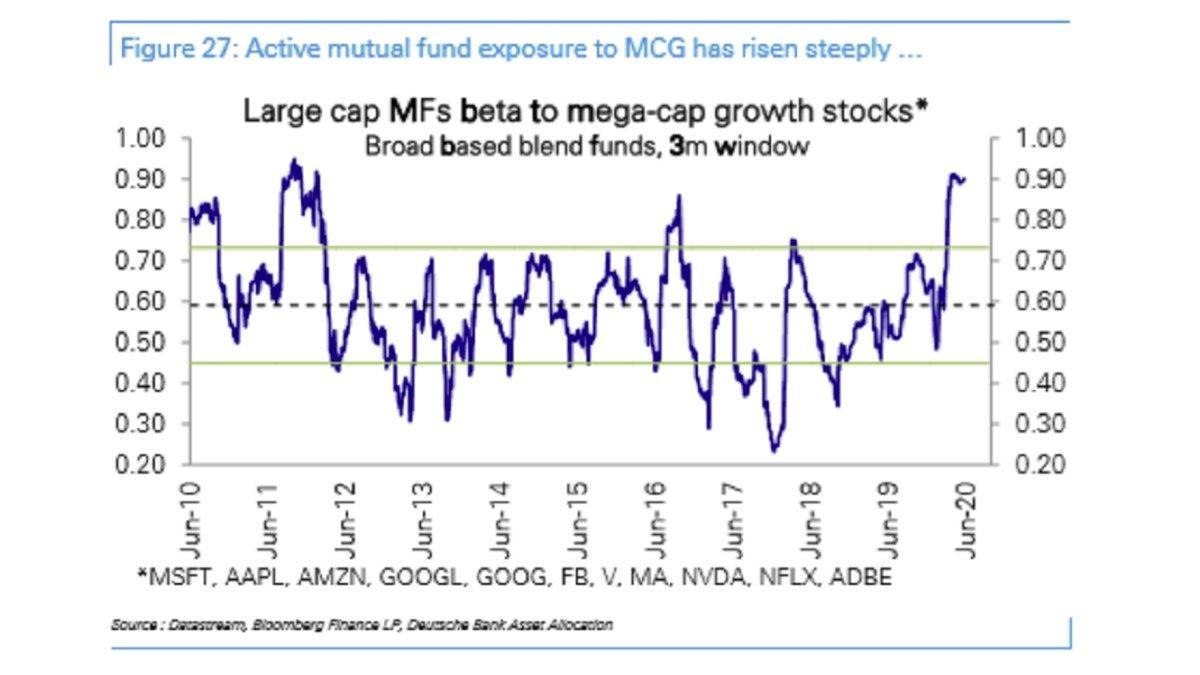

Этот график от Дойче Банка является хорошей иллюстрацией фундаментальной проблемы индустрии паевых фондов. Описать ее можно примерно так: большинство делает одно и то же, потому что так безопаснее.

На графике показана бета Large Cap mutual funds к корзине из 11 бумаг, относящихся к категории mega-cap growth (тут же приведен и их список). То есть, доходность активных ПИФов, инвестдекларация которых подразумевает управление портфелем компаний крупной капитализации, практически совпадает с доходностью такой корзины. Почему? Потому что все они держат в портфелях эти бумаги примерно с одинаковым весом.

Управляющих фондами можно понять. На кону карьерный риск. Лучше упасть вместе со всеми из-за проблем условного амазона, чем рискнуть и не дай Бог, не угадать с менее популярной акцией. Во втором случае риск остаться без инвесторов и работы гораздо выше.

Какие выводы можно из этого сделать? Два из них лежат на поверхности. Первый- для инвесторов, особенно, непрофессиональных: если ваш фонд занимается таким квази-индексным инвестированием, то нет смысла переплачивать за "активное управление" и лучше купить аналогичный индексный фонд или ETF. Второй- для управляющих, особенно, начинающих карьеру в отрасли: если хотите выделиться и быть по-настоящему "активным", нужно отходить от всеобщего консенсуса и не бояться ставить на собственные идеи.

На графике показана бета Large Cap mutual funds к корзине из 11 бумаг, относящихся к категории mega-cap growth (тут же приведен и их список). То есть, доходность активных ПИФов, инвестдекларация которых подразумевает управление портфелем компаний крупной капитализации, практически совпадает с доходностью такой корзины. Почему? Потому что все они держат в портфелях эти бумаги примерно с одинаковым весом.

Управляющих фондами можно понять. На кону карьерный риск. Лучше упасть вместе со всеми из-за проблем условного амазона, чем рискнуть и не дай Бог, не угадать с менее популярной акцией. Во втором случае риск остаться без инвесторов и работы гораздо выше.

Какие выводы можно из этого сделать? Два из них лежат на поверхности. Первый- для инвесторов, особенно, непрофессиональных: если ваш фонд занимается таким квази-индексным инвестированием, то нет смысла переплачивать за "активное управление" и лучше купить аналогичный индексный фонд или ETF. Второй- для управляющих, особенно, начинающих карьеру в отрасли: если хотите выделиться и быть по-настоящему "активным", нужно отходить от всеобщего консенсуса и не бояться ставить на собственные идеи.

{kind=link}

Как известно, одним из основных пострадавших сегментов экономики во время карантина стал игорный бизнес. Казино Лас-Вегаса и Макао были вынуждены взять паузу. Но что же делать с неуемным желанием публики пощекотать себе нервы на ниве денежных ставок? И тут на помощь приходит добрый Robinhood.

Для тех немногих, кто еще о нем не знает - это первый онлайн-брокер в США, который полностью отменил все торговые комиссии. Неважно, торгуешь ли одной акцией или пакетом из 10'000 бумаг - комиссия 0. Естественно, это привлекло на площадку массу не очень крупных, но очень азартных игроков (инвесторами язык не поворачивается их назвать).

На графике - число клиентов брокера, которые держат leveraged long ETF (ETF с плечом на рост S&P-500). Явно наблюдается взрывной рост спроса на эти инструменты с момента закрытия казино.

Кстати, по этому графику не стоит делать далеко идущих выводов о том, что "толпа в лонгах на всю котлету, и поэтому пора продавать". Дело в том, что число клиентов, покупающих leveraged short ETF (тут не показано) растет примерно такими же темпами. То есть, этот график не про экстремальное позиционирование толпы в одну сторону, а про то, что человеческая природа не изменится никогда, и при любых условиях толпой будет двигать желание срубить деньжат по-быстрому.

Как кто-то остроумно отметил вчера в Твиттере,

"индекс S&P-500 резко оттолкнулся от дневного минимума и начал расти на новостях об ослаблении протестов, которые появились сразу после того, как протестующие взяли паузу, чтобы зайти в свои приложения Robinhood, чтобы успеть BTFD (Buy the fucking dip)"

Такое постоянство человеческой природы в результате обязательно приводит к рыночным неэффективностям, которыми мы (хочется верить) и будем продолжать пользоваться.

Для тех немногих, кто еще о нем не знает - это первый онлайн-брокер в США, который полностью отменил все торговые комиссии. Неважно, торгуешь ли одной акцией или пакетом из 10'000 бумаг - комиссия 0. Естественно, это привлекло на площадку массу не очень крупных, но очень азартных игроков (инвесторами язык не поворачивается их назвать).

На графике - число клиентов брокера, которые держат leveraged long ETF (ETF с плечом на рост S&P-500). Явно наблюдается взрывной рост спроса на эти инструменты с момента закрытия казино.

Кстати, по этому графику не стоит делать далеко идущих выводов о том, что "толпа в лонгах на всю котлету, и поэтому пора продавать". Дело в том, что число клиентов, покупающих leveraged short ETF (тут не показано) растет примерно такими же темпами. То есть, этот график не про экстремальное позиционирование толпы в одну сторону, а про то, что человеческая природа не изменится никогда, и при любых условиях толпой будет двигать желание срубить деньжат по-быстрому.

Как кто-то остроумно отметил вчера в Твиттере,

"индекс S&P-500 резко оттолкнулся от дневного минимума и начал расти на новостях об ослаблении протестов, которые появились сразу после того, как протестующие взяли паузу, чтобы зайти в свои приложения Robinhood, чтобы успеть BTFD (Buy the fucking dip)"

Такое постоянство человеческой природы в результате обязательно приводит к рыночным неэффективностям, которыми мы (хочется верить) и будем продолжать пользоваться.

{kind=link}

Кстати, сделанное 2 недели назад предположение о том, что курс доллар-рубль закроет гэп от 10 марта, сработало идеально. Вчера этот гэп полностью закрылся (минимум дня был на 68,57 по сравнению с максимумом 10 марта на 68,59).

Аналогичное закрытие гэпа по нефти даже не понадобилось, рублю оказалось достаточно, чтобы Брент просто повторил максимум 9 марта на 39,6.

Рубль снова подтвердил свою репутацию очень "техничного" инструмента, который уважает важные технические уровни на графике. Теперь, когда рубль достиг очередного значимого уровня, он может взять паузу в укреплении против доллара. Но если движение вниз продолжится, то следующей целью мне представляется отмеченный пунктиром уровень 67. Красными стрелками показано, как хорошо он работал сопротивлением с февраля по сентябрь 2019 г, и как его пробой в марте этого года привел к ускорению роста доллара. А сейчас еще так совпало, что примерно там же расположена 200-дневная средняя - традиционный "магнит" всех больших движений.

Будет ли продолжение движения к 67, я не знаю - это зависит от того, сработает ли гэп в качестве поддержки. Обычно именно это и случается, после чего тренд (в нашем случае на рост доллара) возобновляется. Но это не догма, поэтому нужно быть готовым ко всему.

Лично я при прочих равных считаю зону 67-69 интересной для формирования лонгов по доллару. Хотя нужно понимать, что в случае ухода курса под 200-дн среднюю у многих отношение к рублю может измениться в лучшую сторону. Вероятность этого я пока считаю не очень высокой, но предлагаю оценить ее самостоятельно.

Аналогичное закрытие гэпа по нефти даже не понадобилось, рублю оказалось достаточно, чтобы Брент просто повторил максимум 9 марта на 39,6.

Рубль снова подтвердил свою репутацию очень "техничного" инструмента, который уважает важные технические уровни на графике. Теперь, когда рубль достиг очередного значимого уровня, он может взять паузу в укреплении против доллара. Но если движение вниз продолжится, то следующей целью мне представляется отмеченный пунктиром уровень 67. Красными стрелками показано, как хорошо он работал сопротивлением с февраля по сентябрь 2019 г, и как его пробой в марте этого года привел к ускорению роста доллара. А сейчас еще так совпало, что примерно там же расположена 200-дневная средняя - традиционный "магнит" всех больших движений.

Будет ли продолжение движения к 67, я не знаю - это зависит от того, сработает ли гэп в качестве поддержки. Обычно именно это и случается, после чего тренд (в нашем случае на рост доллара) возобновляется. Но это не догма, поэтому нужно быть готовым ко всему.

Лично я при прочих равных считаю зону 67-69 интересной для формирования лонгов по доллару. Хотя нужно понимать, что в случае ухода курса под 200-дн среднюю у многих отношение к рублю может измениться в лучшую сторону. Вероятность этого я пока считаю не очень высокой, но предлагаю оценить ее самостоятельно.

{kind=link}

Ровно 50 торговых дней прошло с минимума по индексу S&P-500, который вырос за это время почти на 40%. Исторический факт: это были лучшие 50 дней индекса с момента его создания.

В таблице от LPL Research показаны предыдущие рекордные 50-дневки, в течение которых индекс рос на 20% и выше.

Все без исключения были признаком силы нового тренда, а не его окончания. Через 6-12 месяцев рынок акций во всех этих случаях показывал хорошую динамику. Предыдущая сопоставимая по силе ударная 50-дневка случилась в мае 2009 г, в самом начале продолжительного бычьего рынка.

Конечно, на этот раз все может быть по-другому. На основании только этой статистики было бы неправильно делать ставку. Игнорировать ее или прислушаться- решать вам. Лично я прислушиваюсь.

В одном из ближайших постов покажу ещё одну интересную закономерность, которая имеет место сейчас и которая раньше всегда говорила в пользу продолжения роста.

В таблице от LPL Research показаны предыдущие рекордные 50-дневки, в течение которых индекс рос на 20% и выше.

Все без исключения были признаком силы нового тренда, а не его окончания. Через 6-12 месяцев рынок акций во всех этих случаях показывал хорошую динамику. Предыдущая сопоставимая по силе ударная 50-дневка случилась в мае 2009 г, в самом начале продолжительного бычьего рынка.

Конечно, на этот раз все может быть по-другому. На основании только этой статистики было бы неправильно делать ставку. Игнорировать ее или прислушаться- решать вам. Лично я прислушиваюсь.

В одном из ближайших постов покажу ещё одну интересную закономерность, которая имеет место сейчас и которая раньше всегда говорила в пользу продолжения роста.

"Ты суслика видишь? А он есть" (с) ДМБ

Так и с рынком акций США сейчас. Забавляет ситуация, когда он растёт, но этот рост вызывает недоверие у большинства СМИ и комментаторов. Люди в массе своей очень предсказуемые и готовы до последнего цепляться за свои убеждения, даже если реальность их разбивает.

Более того, часто встречается удивительный феномен: желание оказаться "правым" оказывается сильнее желания заработать. Этот психологический парадокс хорошо иллюстрирует картинка снизу.

Безработица, падение ВВП, рекордный рост накоплений, пауза в работе целых отраслей и прочие последствия ковида. Сейчас к ним присоединились протесты в США. Можно найти массу причин, почему рынок должен падать, а не расти. И, конечно, когда-нибудь он снова упадёт. Но достаточно просто посмотреть на Насдак, который 3 июня повторил исторический максимум, чтобы убедиться в том, что этот рост уже давно преодолел стадию "ралли в медвежьем рынке".

Действительно, о каком медвежьем рынке можно говорить, если 97% акций из индекса S&P-500 торгуются выше своих 50-дневных средних? Это, на минуточку, максимальное значение в 21 веке. Обычно такие значения "широкого участия" в росте могут привести к откату на горизонте 2-4 недели, но являются свидетельством хороших перспектив на горизонте 6-12 месяцев.

На самом деле, ровно те же причины, о которых сказано выше и которые, по идее, должны привести к падению рынка, могут привести и к его росту. Все дело в восприятии - ваш стакан наполовину полон или наполовину пуст? Не стоит забывать, что если речь идёт о горизонтах в недели или месяцы, рынок- это не отражение текущего состояния реальной экономики, а миллионы людей по всему миру, ежесекундно принимающих те или иные решения.

Рекордная безработица- это факт, но факт и то, что ранее максимумы безработицы совпадали с минимумами рынка. Рекордные накопления могут быть и следствием нежелания тратить, и причиной для роста отложенных трат, когда появится такая возможность. Экстремально низкие прогнозы прибыли компаний могут только улучшаться с таких депрессивных уровней. Ну, и так далее. Всё зависит от того, под каким углом смотреть.

Главное, не забывать о том, что никто не знает, куда пойдёт рынок прямо отсюда. Просто кто-то делает вид, что знает, но редко при этом рискует своими деньгами. Лично мне больше нравится другой подход - осознать, что никто не может знать будущее, не гадать, но реагировать на динамику цен и спокойно работать, исходя из своих ожиданий, скорректированных на риск-менеджмент.

Долго думал, чем закончить этот пост, а потом вспомнил, что давно не проводил на канале опросов. Поэтому предлагаю ответить на один простой вопрос: "Где я вижу индекс S&P-500 через год?" Главное, отвечать активно и честно, потому что в этом случае результаты опроса будут иметь максимальную ценность для всех.

Так и с рынком акций США сейчас. Забавляет ситуация, когда он растёт, но этот рост вызывает недоверие у большинства СМИ и комментаторов. Люди в массе своей очень предсказуемые и готовы до последнего цепляться за свои убеждения, даже если реальность их разбивает.

Более того, часто встречается удивительный феномен: желание оказаться "правым" оказывается сильнее желания заработать. Этот психологический парадокс хорошо иллюстрирует картинка снизу.

Безработица, падение ВВП, рекордный рост накоплений, пауза в работе целых отраслей и прочие последствия ковида. Сейчас к ним присоединились протесты в США. Можно найти массу причин, почему рынок должен падать, а не расти. И, конечно, когда-нибудь он снова упадёт. Но достаточно просто посмотреть на Насдак, который 3 июня повторил исторический максимум, чтобы убедиться в том, что этот рост уже давно преодолел стадию "ралли в медвежьем рынке".

Действительно, о каком медвежьем рынке можно говорить, если 97% акций из индекса S&P-500 торгуются выше своих 50-дневных средних? Это, на минуточку, максимальное значение в 21 веке. Обычно такие значения "широкого участия" в росте могут привести к откату на горизонте 2-4 недели, но являются свидетельством хороших перспектив на горизонте 6-12 месяцев.

На самом деле, ровно те же причины, о которых сказано выше и которые, по идее, должны привести к падению рынка, могут привести и к его росту. Все дело в восприятии - ваш стакан наполовину полон или наполовину пуст? Не стоит забывать, что если речь идёт о горизонтах в недели или месяцы, рынок- это не отражение текущего состояния реальной экономики, а миллионы людей по всему миру, ежесекундно принимающих те или иные решения.

Рекордная безработица- это факт, но факт и то, что ранее максимумы безработицы совпадали с минимумами рынка. Рекордные накопления могут быть и следствием нежелания тратить, и причиной для роста отложенных трат, когда появится такая возможность. Экстремально низкие прогнозы прибыли компаний могут только улучшаться с таких депрессивных уровней. Ну, и так далее. Всё зависит от того, под каким углом смотреть.

Главное, не забывать о том, что никто не знает, куда пойдёт рынок прямо отсюда. Просто кто-то делает вид, что знает, но редко при этом рискует своими деньгами. Лично мне больше нравится другой подход - осознать, что никто не может знать будущее, не гадать, но реагировать на динамику цен и спокойно работать, исходя из своих ожиданий, скорректированных на риск-менеджмент.

Долго думал, чем закончить этот пост, а потом вспомнил, что давно не проводил на канале опросов. Поэтому предлагаю ответить на один простой вопрос: "Где я вижу индекс S&P-500 через год?" Главное, отвечать активно и честно, потому что в этом случае результаты опроса будут иметь максимальную ценность для всех.

{kind=link}

Через год я ожидаю индекс S&P-500

public poll

На 10% или выше текущего уровня – 1K

👍👍👍👍👍👍👍 51%

На 10% или ниже текущего уровня – 656

👍👍👍👍 29%

Где-то на текущем уровне +/- 10% – 456

👍👍👍 20%

👥 2251 people voted so far. Poll closed.

public poll

На 10% или выше текущего уровня – 1K

👍👍👍👍👍👍👍 51%

На 10% или ниже текущего уровня – 656

👍👍👍👍 29%

Где-то на текущем уровне +/- 10% – 456

👍👍👍 20%

👥 2251 people voted so far. Poll closed.

Чуть больше месяца назад я принимал участие в зум-вебинаре, организованном вместе с дружественным каналом @rentierru и в течение эфира получил много вопросов, на которые не было возможности ответить сразу в онлайне.

Через пару дней, собрав наиболее часто встречающиеся вопросы, я с помощью организаторов вебинара записал небольшое 23-минутное видео с ответами. Недавно его добавили на YouTube, и я приглашаю всех, кому интересно, послушать мои ответы по ссылке. Только нужно иметь ввиду, что ответы давались больше месяца назад - для большинства вопросов это неважно, но есть исключения.

Через пару дней, собрав наиболее часто встречающиеся вопросы, я с помощью организаторов вебинара записал небольшое 23-минутное видео с ответами. Недавно его добавили на YouTube, и я приглашаю всех, кому интересно, послушать мои ответы по ссылке. Только нужно иметь ввиду, что ответы давались больше месяца назад - для большинства вопросов это неважно, но есть исключения.

Меня иногда упрекают в некой непоследовательности: мол, как же так, одной рукой агитировать за подход, основанный на долгосрочной аллокации активов с помощью дешевых индексных фондов (пассивных), а другой писать о тактических торговых сетапах и (о, ужас!) о тайминге рынка.

Мне-то мнение таких "критиков" глубоко фиолетово, но они могут запутать большое число нормальных читателей, которые слабо разбираются в специфике рынка и, действительно, могут усмотреть в этом определенное противоречие. Поэтому я решил внести ясность в этот вопрос.

Никакого противоречия, на самом деле, нет. Когда я говорю, что подавляющему большинству непрофессиональных инвесторов достаточно двух-трех индексных фондов или ETF (на глобальные акции, на глобальные облигации и, возможно, на золото), я имею ввиду именно их- непрофессиональных инвесторов. В последнее время "благодаря" низким ставкам в банках рынком стало интересоваться огромное количество людей, которые ранее ничего опаснее депозита не держали. Естественно, приоритетом для них должна стать не погоня за сверхприбылью от торговли, а более-менее ожидаемая динамика прироста капитала с учетом всех рисков. И таких, наверное, не менее 90%- людей, которые представляют другие, не менее интересные области деятельности, являются спецами в своем деле и которым совсем необязательно осваивать новую профессию трейдера. Вот таким частным инвесторам, действительно, может быть достаточно ознакомиться с базовыми вещами типа ожиданий по риску и доходности, выбора фондов и т.д. (например, из серии постов "От сложного к простому"), сформировать себе портфель и заглядывать в него раз в год для ребалансировки.

Но среди 25 тысяч читателей канала есть и другие категории: профессиональные управляющие фондами и семейными офисами, трейдеры банков и инвесткомпаний и, конечно, частные трейдеры. Вот им-то как раз и адресован "спекулятивный" контент. Который, на самом деле, вовсе не спекулятивный, а в умелых руках даже более предсказуемый, чем пассивные "buy and hold" стратегии. Этот контент может включать абсолютно разные подходы, методы и инструменты анализа. Никто ведь не спросит профессионального футболиста, почему он использует не только правую ногу. Потому что ситуация на поле все время разная, и иногда нужно задействовать левую ногу, голову или, как в случае с Марадоной, даже руку.

Так и с инструментами анализа фондового рынка. Можно использовать "пробой уровня", как в случае с золотом, можно банальный RSI в сочетании с 200-периодной средней, как в случае с акциями Apple или скорость изменения цены и отклонение от средней, как в совсем недавнем примере с акциями Боинга (которые, кстати, выстрелили так сильно за 10 дней, что о них будет отдельный пост). Можно и нужно использовать массу других индикаторов и инструментов анализа (и не обязательно технического), с которыми комфортно работать. Главное- результат, а как он достигается, по-моему, неважно. Если получается- наслаждаться результатом. Если не получается - учиться дальше и набираться практического опыта.

Мне-то мнение таких "критиков" глубоко фиолетово, но они могут запутать большое число нормальных читателей, которые слабо разбираются в специфике рынка и, действительно, могут усмотреть в этом определенное противоречие. Поэтому я решил внести ясность в этот вопрос.

Никакого противоречия, на самом деле, нет. Когда я говорю, что подавляющему большинству непрофессиональных инвесторов достаточно двух-трех индексных фондов или ETF (на глобальные акции, на глобальные облигации и, возможно, на золото), я имею ввиду именно их- непрофессиональных инвесторов. В последнее время "благодаря" низким ставкам в банках рынком стало интересоваться огромное количество людей, которые ранее ничего опаснее депозита не держали. Естественно, приоритетом для них должна стать не погоня за сверхприбылью от торговли, а более-менее ожидаемая динамика прироста капитала с учетом всех рисков. И таких, наверное, не менее 90%- людей, которые представляют другие, не менее интересные области деятельности, являются спецами в своем деле и которым совсем необязательно осваивать новую профессию трейдера. Вот таким частным инвесторам, действительно, может быть достаточно ознакомиться с базовыми вещами типа ожиданий по риску и доходности, выбора фондов и т.д. (например, из серии постов "От сложного к простому"), сформировать себе портфель и заглядывать в него раз в год для ребалансировки.

Но среди 25 тысяч читателей канала есть и другие категории: профессиональные управляющие фондами и семейными офисами, трейдеры банков и инвесткомпаний и, конечно, частные трейдеры. Вот им-то как раз и адресован "спекулятивный" контент. Который, на самом деле, вовсе не спекулятивный, а в умелых руках даже более предсказуемый, чем пассивные "buy and hold" стратегии. Этот контент может включать абсолютно разные подходы, методы и инструменты анализа. Никто ведь не спросит профессионального футболиста, почему он использует не только правую ногу. Потому что ситуация на поле все время разная, и иногда нужно задействовать левую ногу, голову или, как в случае с Марадоной, даже руку.

Так и с инструментами анализа фондового рынка. Можно использовать "пробой уровня", как в случае с золотом, можно банальный RSI в сочетании с 200-периодной средней, как в случае с акциями Apple или скорость изменения цены и отклонение от средней, как в совсем недавнем примере с акциями Боинга (которые, кстати, выстрелили так сильно за 10 дней, что о них будет отдельный пост). Можно и нужно использовать массу других индикаторов и инструментов анализа (и не обязательно технического), с которыми комфортно работать. Главное- результат, а как он достигается, по-моему, неважно. Если получается- наслаждаться результатом. Если не получается - учиться дальше и набираться практического опыта.

Ну вот, даже великий Стэнли Дракенмиллер признал во вчерашнем интервью, что зря медведил и не верил в восстановление рынка. Предыдущий медвежий прогноз был 12 мая, и его слова о том, что "соотношение доходность/риск на рынке акций сейчас худшее за всю мою карьеру" транслировали многие отраслевые СМИ.

Сейчас Драк говорит, что недооценил комбинацию из двух факторов: (а) бурного энтузиазма инвесторов по поводу re-opening (открытия экономик) и (б) того, что ФРС проигнорирует все "красные линии" и будет готов заливать в рынок столько денег, сколько потребуется.

Интересно, что он также использует словосочетание "breadth thrust", о котором я недавно писал. Та инерция, которую вызывает это явление, способно поддержать рост еще какое-то время.

Напомню, что речь не об очередной "говорящей голове", которая вещает, но сама не торгует. Этот человек управлял фондом Сороса в период его расцвета, и его мнение что-то да значит. Тем не менее, даже люди такого калибра могут ошибиться, если будут следовать только логике и игнорировать сигналы, посылаемые самим рынком. Что же говорить о нас, простых смертных? Именно поэтому я всегда говорю, что тем, кто торгует самостоятельно, необходимо научиться иногда наступать на горло собственному эго и "ожиданиям", а вместо этого- слушать и слышать рынок.

Сейчас Драк говорит, что недооценил комбинацию из двух факторов: (а) бурного энтузиазма инвесторов по поводу re-opening (открытия экономик) и (б) того, что ФРС проигнорирует все "красные линии" и будет готов заливать в рынок столько денег, сколько потребуется.

Интересно, что он также использует словосочетание "breadth thrust", о котором я недавно писал. Та инерция, которую вызывает это явление, способно поддержать рост еще какое-то время.

Напомню, что речь не об очередной "говорящей голове", которая вещает, но сама не торгует. Этот человек управлял фондом Сороса в период его расцвета, и его мнение что-то да значит. Тем не менее, даже люди такого калибра могут ошибиться, если будут следовать только логике и игнорировать сигналы, посылаемые самим рынком. Что же говорить о нас, простых смертных? Именно поэтому я всегда говорю, что тем, кто торгует самостоятельно, необходимо научиться иногда наступать на горло собственному эго и "ожиданиям", а вместо этого- слушать и слышать рынок.