Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия

Паровоз так быстро не тормозит )

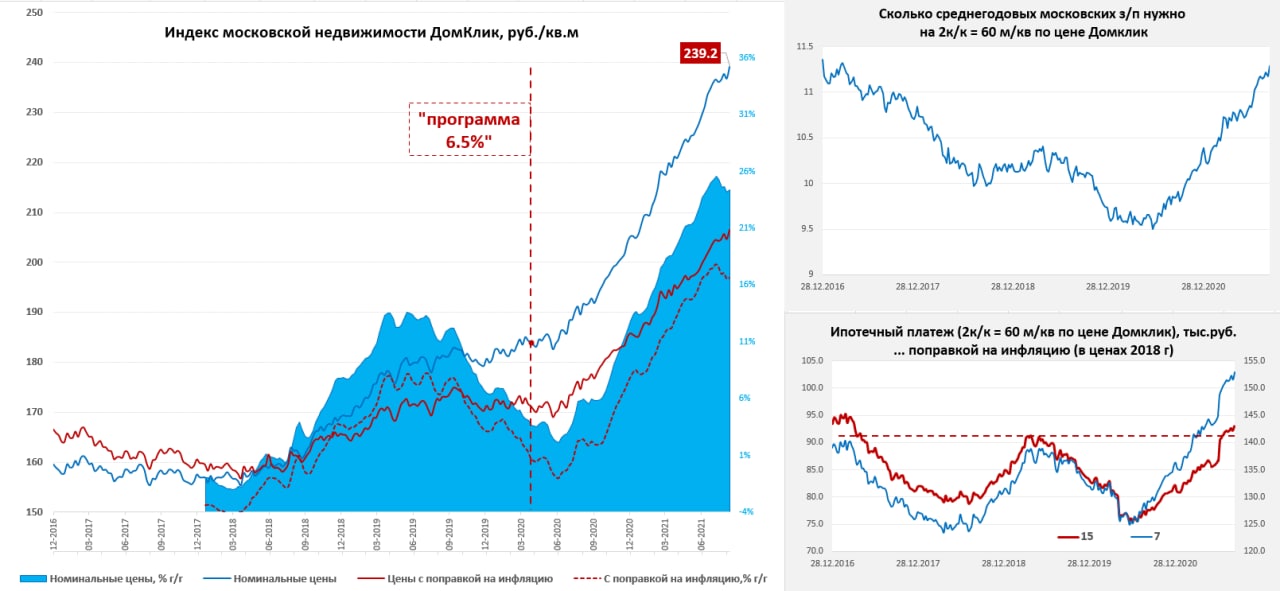

Данные индекса Мосбиржи на неделе зафиксировали рост цены московского метра сразу на 1% до 239.2 тыс., относительно начала года цена выросла на 16.6%. Рост средней за 4 недели цены относительно прошлого года составил 24.4%. При этом, объем льготной ипотеки сокращается дальше и составил всего 3.9 млрд руб. за неделю по России против ~30 млрд руб. до изменения программы, т.е. этот фактор себя исчерпал. Но банки стараются удерживать и не повышать ипотечные ставки, пытаясь нарастить объемы, а застройщики активно запускают собственные программы субсидирования вроде ипотеки от 0.1% до 5.5% (фактически это скидки), ну и сами скидки 4-5% уже норма, стало больше предложений ипотеки без первого взноса, на рынок выводятся более «компактные» объекты. Но одновременно застройщики продолжают повышать цены – подними цену и дай скидку/льготную ставку. На вторичном рынке – тоже скидки, но цена предложения уже не растет.

В этом плане формальный рост цены метра все еще выпиливает вверх, но при падении объемов и скидках… скидках. При этом, по данным Сбериндекса объем предложения новостроек в Москве взлетел на новые максимумы и сейчас на 40% выше, чем был в среднем за последние два с половиной года.

@truecon

Паровоз так быстро не тормозит )

Данные индекса Мосбиржи на неделе зафиксировали рост цены московского метра сразу на 1% до 239.2 тыс., относительно начала года цена выросла на 16.6%. Рост средней за 4 недели цены относительно прошлого года составил 24.4%. При этом, объем льготной ипотеки сокращается дальше и составил всего 3.9 млрд руб. за неделю по России против ~30 млрд руб. до изменения программы, т.е. этот фактор себя исчерпал. Но банки стараются удерживать и не повышать ипотечные ставки, пытаясь нарастить объемы, а застройщики активно запускают собственные программы субсидирования вроде ипотеки от 0.1% до 5.5% (фактически это скидки), ну и сами скидки 4-5% уже норма, стало больше предложений ипотеки без первого взноса, на рынок выводятся более «компактные» объекты. Но одновременно застройщики продолжают повышать цены – подними цену и дай скидку/льготную ставку. На вторичном рынке – тоже скидки, но цена предложения уже не растет.

В этом плане формальный рост цены метра все еще выпиливает вверх, но при падении объемов и скидках… скидках. При этом, по данным Сбериндекса объем предложения новостроек в Москве взлетел на новые максимумы и сейчас на 40% выше, чем был в среднем за последние два с половиной года.

@truecon

{kind=link}

Forwarded from StatSpace

Разница между арендой и ипотечными платежами в различных городах России

По данным ЦИАН, минимальная разница между арендой и ипотекой — в Челябинске, всего 300 руб. То есть, несмотря на то что формально ипотека дороже аренды, разница минимальна — выгоднее платить ипотеку за собственное жилье.

Аренда жилья оказалась дешевле ипотеки во всех российских городах-миллионниках. В половине таких городов размер ипотечного платежа выше арендной ставки в пределах 5 тыс. руб.

Самая невыгодная ситуация наблюдается в крупнейших городах России: в Москве, где ипотека будет дороже в месяц на 30,6 тыс. руб., в Санкт-Петербурге (ипотека дороже на 21,4 тыс. руб.), а также в Казани (ипотека дороже на 13,1 тыс. в месяц).

#Ипотека #Россия

По данным ЦИАН, минимальная разница между арендой и ипотекой — в Челябинске, всего 300 руб. То есть, несмотря на то что формально ипотека дороже аренды, разница минимальна — выгоднее платить ипотеку за собственное жилье.

Аренда жилья оказалась дешевле ипотеки во всех российских городах-миллионниках. В половине таких городов размер ипотечного платежа выше арендной ставки в пределах 5 тыс. руб.

Самая невыгодная ситуация наблюдается в крупнейших городах России: в Москве, где ипотека будет дороже в месяц на 30,6 тыс. руб., в Санкт-Петербурге (ипотека дороже на 21,4 тыс. руб.), а также в Казани (ипотека дороже на 13,1 тыс. в месяц).

#Ипотека #Россия

Forwarded from TruEcon

#Россия #ставка #инфляция #БанкРоссии #экономика

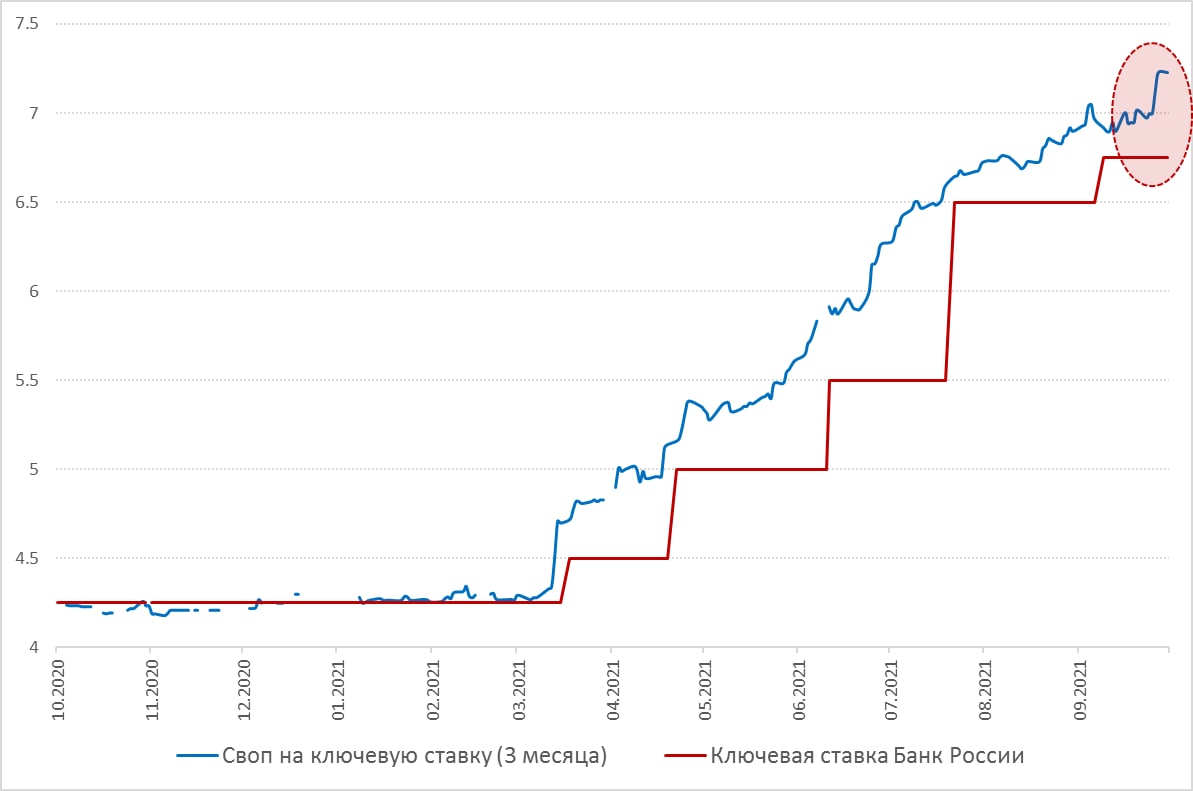

Рынок готовится к повышению ставок Банка России

После роста инфляции на 0.3% за неделю (5.2% с начала года и 7.2% г/г), рынок начал готовиться к повышению ставок до 7.5/7.75%м на конец года. Трехмесячный своп на ключевую ставку вырос за неделю с 7% до 7.23% - это означает два повышения ставки по 0.5 п.п. в октябре и декабре. В начале следующего года рынок в принципе уже готовится увидеть ставки на уровне 8%.

Банки начинают это понимать и все-таки начали активнее повышать ставки, пока по ипотеке на 0.3-0.5 п.п.

Очевидно, осенью-зимой инфляционная/стагфляционная повестка становится более агрессивной. Многие поставки из Китая/Азии имеют отсрочки и задержки (от 1 до 3 кварталов) - это может добавить дефицитов на рынках и привести к росту цен ...

@truecon

Рынок готовится к повышению ставок Банка России

После роста инфляции на 0.3% за неделю (5.2% с начала года и 7.2% г/г), рынок начал готовиться к повышению ставок до 7.5/7.75%м на конец года. Трехмесячный своп на ключевую ставку вырос за неделю с 7% до 7.23% - это означает два повышения ставки по 0.5 п.п. в октябре и декабре. В начале следующего года рынок в принципе уже готовится увидеть ставки на уровне 8%.

Банки начинают это понимать и все-таки начали активнее повышать ставки, пока по ипотеке на 0.3-0.5 п.п.

Очевидно, осенью-зимой инфляционная/стагфляционная повестка становится более агрессивной. Многие поставки из Китая/Азии имеют отсрочки и задержки (от 1 до 3 кварталов) - это может добавить дефицитов на рынках и привести к росту цен ...

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия

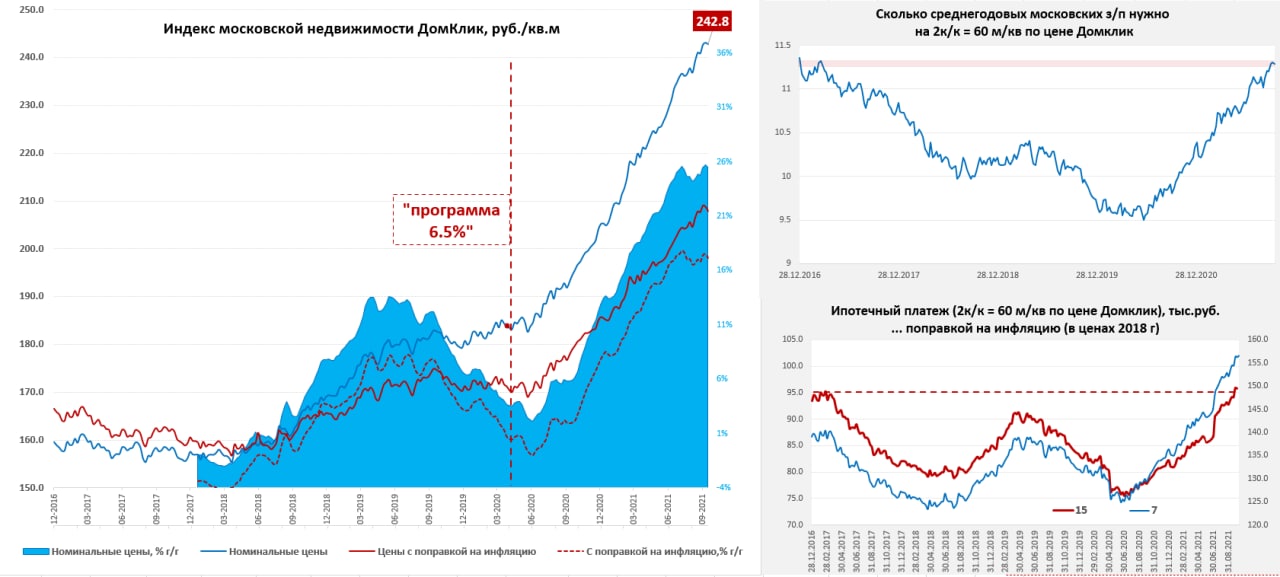

Московский метр снова притормозил … ждем решений ЦБ

На неделе, по данным Мосбиржи, индекс цены московского метра немного снизился (-0.1% м/м) до 242.8 тыс. руб., что означает рост на 18.3% с начала года. Средняя за 4 недели цена растет на 25.5% г/г, пока здесь значимых изменений нет. После повышения Сбером ставок по ипотеке остальные банки пока придержали коней, но это вопрос времени. Учитывая продолжающееся ускорение инфляции, которая уже достигла 7.6% г/г, а осенью приблизится к 8% г/г, Банку России ничего не остается кроме как серьезно повысить прогноз по инфляции на конец года и вслед за этим повысить ставки. Здесь стоит вспомнить, что Банк России ожидал пика инфляции в сентябре на уровне 7%, пик уже ясно будет позже и прилично выше. В июле, когда ЦБ пересмотрел прогноз по инфляции на 1 п.п. (с 4.7-5.2% до 5.7%-6.2%) он повысил ставку сразу с 5.5% до 6.5%, сейчас придется пересмотреть прогноз по инфляции скорее всего до 7.2% - 7.7% на конец 2021 года. Но самое главное – либо ЦБ должен будет активно повышать ставку сейчас (с поправкой на то, что уже состоявшиеся повышения еще не полностью отражены), либо придется прилично повысить прогноз по инфляции на 2022 год и забыть о 4% в следующем году.

Из последних комментариев главы Банка России Э.С. Набиуллиной: «В последние пару месяцев мы начали видеть ускорение роста зарплат, это признак вторичных эффектов высоких инфляционных ожиданий»… вполне однозначный сигнал. Но внешне наиболее рациональным в текущей ситуации действием было бы повышение ставок до конца года к 7.5-8% с ясным и жестким сигналом на то, что они будут высокими более длительный период времени, т.е. одновременно повысив прогнозный диапазон ставок на 2022 и 2023 годы, чтобы как-то усилить конверсию ключевой ставки в рыночные ставки.

Пока ситуация здесь структурно остается примерно следующей: ЦБ в своих реакциях системно отстает от инфляции, банки в своих реакциях системно отстают от ЦБ. У меня все больше уверенности, что в конце года ключевая ставка будет в районе 7.75-8% и базовые сценарии будут смещаться именно в этом направлении, что заставит банки действовать агрессивнее, хотя они уже сейчас ужесточают условия, но пока не очень верят в то, что ставка может быть сильно выше.

@truecon

Московский метр снова притормозил … ждем решений ЦБ

На неделе, по данным Мосбиржи, индекс цены московского метра немного снизился (-0.1% м/м) до 242.8 тыс. руб., что означает рост на 18.3% с начала года. Средняя за 4 недели цена растет на 25.5% г/г, пока здесь значимых изменений нет. После повышения Сбером ставок по ипотеке остальные банки пока придержали коней, но это вопрос времени. Учитывая продолжающееся ускорение инфляции, которая уже достигла 7.6% г/г, а осенью приблизится к 8% г/г, Банку России ничего не остается кроме как серьезно повысить прогноз по инфляции на конец года и вслед за этим повысить ставки. Здесь стоит вспомнить, что Банк России ожидал пика инфляции в сентябре на уровне 7%, пик уже ясно будет позже и прилично выше. В июле, когда ЦБ пересмотрел прогноз по инфляции на 1 п.п. (с 4.7-5.2% до 5.7%-6.2%) он повысил ставку сразу с 5.5% до 6.5%, сейчас придется пересмотреть прогноз по инфляции скорее всего до 7.2% - 7.7% на конец 2021 года. Но самое главное – либо ЦБ должен будет активно повышать ставку сейчас (с поправкой на то, что уже состоявшиеся повышения еще не полностью отражены), либо придется прилично повысить прогноз по инфляции на 2022 год и забыть о 4% в следующем году.

Из последних комментариев главы Банка России Э.С. Набиуллиной: «В последние пару месяцев мы начали видеть ускорение роста зарплат, это признак вторичных эффектов высоких инфляционных ожиданий»… вполне однозначный сигнал. Но внешне наиболее рациональным в текущей ситуации действием было бы повышение ставок до конца года к 7.5-8% с ясным и жестким сигналом на то, что они будут высокими более длительный период времени, т.е. одновременно повысив прогнозный диапазон ставок на 2022 и 2023 годы, чтобы как-то усилить конверсию ключевой ставки в рыночные ставки.

Пока ситуация здесь структурно остается примерно следующей: ЦБ в своих реакциях системно отстает от инфляции, банки в своих реакциях системно отстают от ЦБ. У меня все больше уверенности, что в конце года ключевая ставка будет в районе 7.75-8% и базовые сценарии будут смещаться именно в этом направлении, что заставит банки действовать агрессивнее, хотя они уже сейчас ужесточают условия, но пока не очень верят в то, что ставка может быть сильно выше.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия

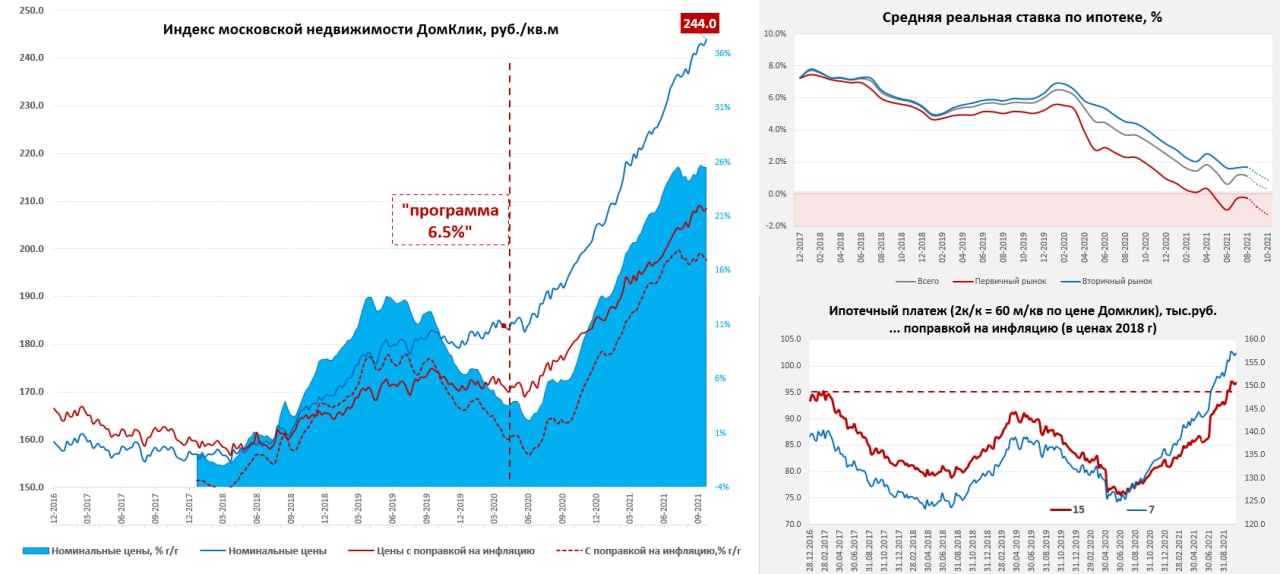

Московский метр продолжает карабкаться вверх

На неделе, по данным индекса Мосбиржи, московский метр прибавил в цене еще 0.5% и достиг цены в 244 тыс. руб., что означает рост с начала года на 18.9%. Средняя за 4 недели цена выросла на 25.5% г/г. НБКИ увидел существенное сокращение количества заявок на ипотеку в сентябре (-41% г/г), оценки Frank RG указывают на то, что в сентябре было выдано кредитов на 487 млрд руб., что на всего 3.6% ниже уровней сентября и на 10% выше августовских уровней. Такая разница в динамике отражает резкий рост цен за последний год. По данным Росеестра в Москве количество ипотек сократилось на 6% относительно сентября прошлого года и на 9.7% относительно августа. В физическом выражении рынок, конечно, уже активно падает.

Банки, тем временем, потихоньку повышают ставки по ипотеке, но пока это повышение нельзя назвать агрессивным, средневзвешенная ставка по первичке без льгот - 8.6%, по вторичке - 8.8%. Но, учитывая текущую инфляцию, а на октябрь она составил 7.8-8%, а также текущую динамику ставок, скорее всего, в октябре реальные ставки по ипотеке зафиксируют новый минимум. Ну, а если говорить о льготной ипотеке – то там ставки 5-6%, что резко ниже доходности ОФЗ (7.5-7.6%).Так что «льготники» имеют все возможности арбитража на этом рынке.

@truecon

Московский метр продолжает карабкаться вверх

На неделе, по данным индекса Мосбиржи, московский метр прибавил в цене еще 0.5% и достиг цены в 244 тыс. руб., что означает рост с начала года на 18.9%. Средняя за 4 недели цена выросла на 25.5% г/г. НБКИ увидел существенное сокращение количества заявок на ипотеку в сентябре (-41% г/г), оценки Frank RG указывают на то, что в сентябре было выдано кредитов на 487 млрд руб., что на всего 3.6% ниже уровней сентября и на 10% выше августовских уровней. Такая разница в динамике отражает резкий рост цен за последний год. По данным Росеестра в Москве количество ипотек сократилось на 6% относительно сентября прошлого года и на 9.7% относительно августа. В физическом выражении рынок, конечно, уже активно падает.

Банки, тем временем, потихоньку повышают ставки по ипотеке, но пока это повышение нельзя назвать агрессивным, средневзвешенная ставка по первичке без льгот - 8.6%, по вторичке - 8.8%. Но, учитывая текущую инфляцию, а на октябрь она составил 7.8-8%, а также текущую динамику ставок, скорее всего, в октябре реальные ставки по ипотеке зафиксируют новый минимум. Ну, а если говорить о льготной ипотеке – то там ставки 5-6%, что резко ниже доходности ОФЗ (7.5-7.6%).Так что «льготники» имеют все возможности арбитража на этом рынке.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Ипотека: зачастили повышать … скоро 10

Сбер с 6 декабря снова повышает ставки, судя по всему на 0.5-1 п.п., перед этим повышение было 15 ноября, всего 3 недели назад, а перед этим 1 октября, а перед этим повышений не было с начала мая. Таким образом, теперь ставки начинаются от 9.3% по первичке/вторичке и 9.6% - рефинансирование. Чуть ранее Альфа-банк поднял ставку по первичному рынку сразу на 1.4 п.п. Волна таки дошла до ипотечных ставок, основное на что банки ставят сейчас – это льготные программы. С рыночными ставками уже не церемонятся – банки уже готовятся к повышению ставки ЦБ до 8.5%.

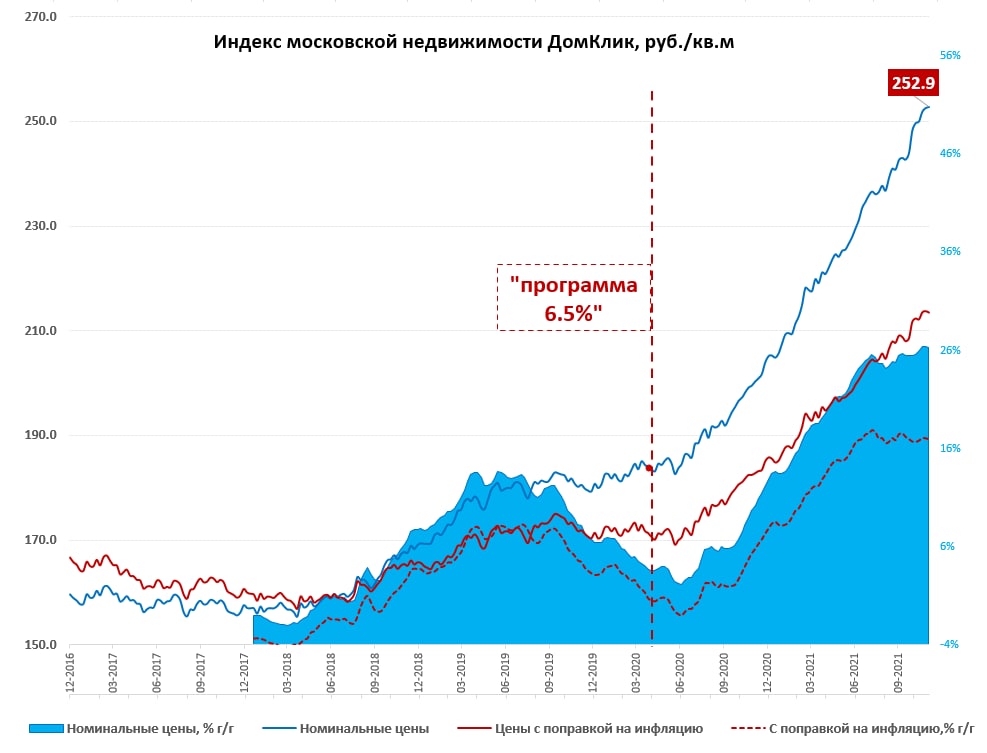

На этом фоне метр начинает приунывать, в принципе больше нет смысла бежать за «низкими ставками» рыночные ставки вплотную подходят к 10% годовых. Остается только арбитраж/игра в льготных программах за счет Минфина для тех, кто в них вписывается, но физически это все же прилично меньше по объемам. Средняя цена московского метра по данным Мосбиржи притормозила (+0.1% за неделю до 252.9 тыс.), годовая динамика четырёхнедельной средней 26.3% г/г, рост с начала года 23.2%. Но, судя по динамике ипотечных ставок, история роста цен близка к финалу.

@truecon

Ипотека: зачастили повышать … скоро 10

Сбер с 6 декабря снова повышает ставки, судя по всему на 0.5-1 п.п., перед этим повышение было 15 ноября, всего 3 недели назад, а перед этим 1 октября, а перед этим повышений не было с начала мая. Таким образом, теперь ставки начинаются от 9.3% по первичке/вторичке и 9.6% - рефинансирование. Чуть ранее Альфа-банк поднял ставку по первичному рынку сразу на 1.4 п.п. Волна таки дошла до ипотечных ставок, основное на что банки ставят сейчас – это льготные программы. С рыночными ставками уже не церемонятся – банки уже готовятся к повышению ставки ЦБ до 8.5%.

На этом фоне метр начинает приунывать, в принципе больше нет смысла бежать за «низкими ставками» рыночные ставки вплотную подходят к 10% годовых. Остается только арбитраж/игра в льготных программах за счет Минфина для тех, кто в них вписывается, но физически это все же прилично меньше по объемам. Средняя цена московского метра по данным Мосбиржи притормозила (+0.1% за неделю до 252.9 тыс.), годовая динамика четырёхнедельной средней 26.3% г/г, рост с начала года 23.2%. Но, судя по динамике ипотечных ставок, история роста цен близка к финалу.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр карабкается дальше

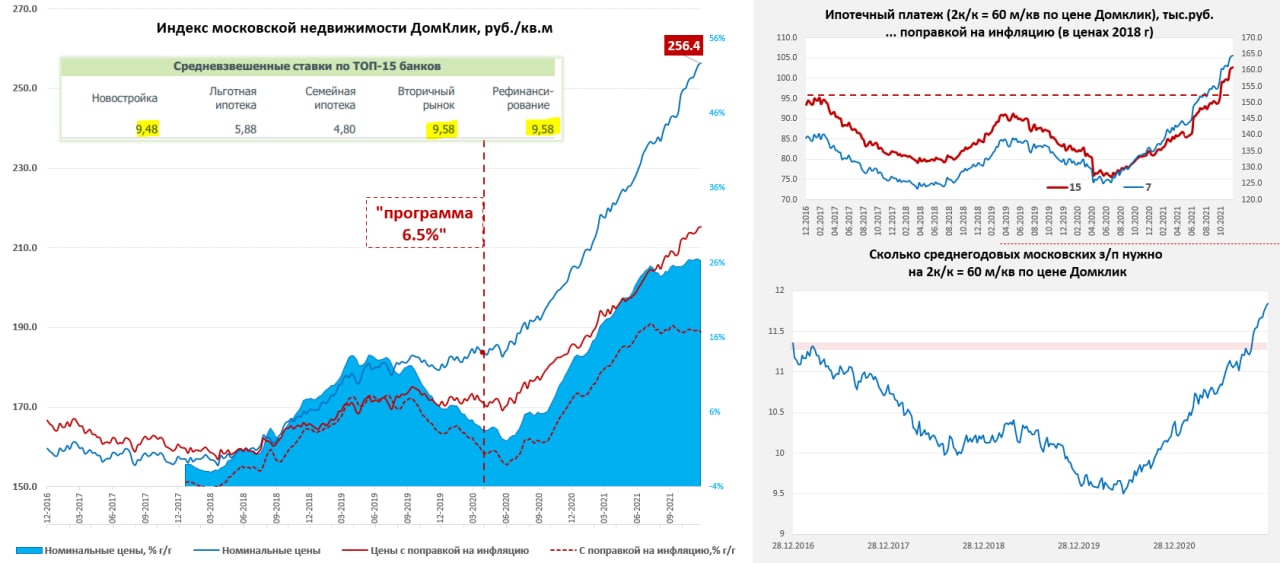

В декабре индекс стоимости московского метра ДомКлик/Мосбиржи продолжил рост, хотя за неделю он прибавил всего 0.2% до 256.4 тыс руб. за метр, но с начала месяца подрос на 1.5%, а с начала года на 24.9%. Среднее за 4 недели растет на 26.3% г/г – здесь пока все ровненько. На первый план вышел фактор семейной ипотеки, которая выдается все активнее и под среднюю ставку 4.8% годовых, льготная ипотека тоже помогает (но не в Москве) под 5.9% годовых.

Рыночные ставки уже выросли до 9.5-9.6% годовых, а в ряде банков они к середине декабря были выше 10% годовых, но доля льготных программ ипотеки сейчас около 1/4 выдаваемых кредитов и они теперь уже существенно дешевле рынка.

За периметром льготных программ уже очевидно, что ставки в среднем будут выше 10%, что сильно ограничит рост ипотеки в следующем году. Средний ипотечный платеж с поправкой на инфляцию уже переписал максимумы с 2016 года, если исходить из текущих цен. Если же брать за основу рыночные ставки – то уже далеко за максимумами. Относительно среднегодовой московской з/п цена квартиры (60 м2) по текущему индексу цен приближается к 12 годам, единственными драйверами здесь остаются высокие ожидания инфляции и льготные ставки.

@truecon

Московский метр карабкается дальше

В декабре индекс стоимости московского метра ДомКлик/Мосбиржи продолжил рост, хотя за неделю он прибавил всего 0.2% до 256.4 тыс руб. за метр, но с начала месяца подрос на 1.5%, а с начала года на 24.9%. Среднее за 4 недели растет на 26.3% г/г – здесь пока все ровненько. На первый план вышел фактор семейной ипотеки, которая выдается все активнее и под среднюю ставку 4.8% годовых, льготная ипотека тоже помогает (но не в Москве) под 5.9% годовых.

Рыночные ставки уже выросли до 9.5-9.6% годовых, а в ряде банков они к середине декабря были выше 10% годовых, но доля льготных программ ипотеки сейчас около 1/4 выдаваемых кредитов и они теперь уже существенно дешевле рынка.

За периметром льготных программ уже очевидно, что ставки в среднем будут выше 10%, что сильно ограничит рост ипотеки в следующем году. Средний ипотечный платеж с поправкой на инфляцию уже переписал максимумы с 2016 года, если исходить из текущих цен. Если же брать за основу рыночные ставки – то уже далеко за максимумами. Относительно среднегодовой московской з/п цена квартиры (60 м2) по текущему индексу цен приближается к 12 годам, единственными драйверами здесь остаются высокие ожидания инфляции и льготные ставки.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр закрывает год ростом…

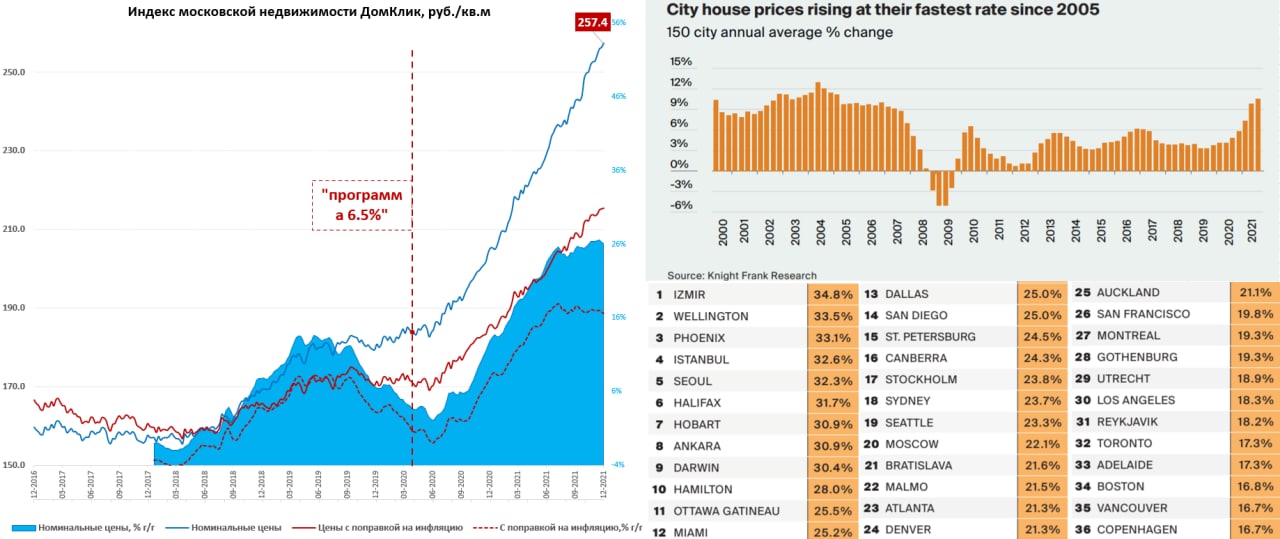

… хотя спрос, очевидно, проседает. По данным индекса Мосбиржи рост стоимости метра за последнюю неделю декабря составил 0.4% до 257.4 тыс. руб., с начала месяца он составил 1.9%, а с начала года 25.4%. Средняя за 4 недели цена выросла относительно уровней прошлого года на 26.1% в номинальном выражении, а за последние 2 года метр подорожал на 42%. Это, конечно, не только российская история, мировой $300-триллионный рынок недвижимости совершил массированный взлет на фоне монетарной накачки, бюджетных стимулов, высокой инфляции и отрицательных реальных ставок. Но у нас рост, видимо, близок к финалу (как минимум в реальном выражении) в ближайшие месяцы ставки по ипотеке будут уверенно выше 10%, хотя и остается эффект от льготных программ ипотеки, но этот рынок все же ограничен. Баланс спроса/предложения в 2022 году будет смещаться в сторону роста предложения, скидки застройщиков и разные «льготные» программы будут расширяться.

Глобально Москва далеко не самый стремительно растущий город по ценам, но ближе к лидерам на 20 позиции среди 150 городов, Санкт-Петербург на 15 месте. По данным Knight Frank в 3 квартале 2021 года прирост цен в крупнейших городах мира составил 10.6% г/г и это рекорд с 2005 года. Во всем мире кинулись спасаться от инфляции в недвижимость. 2022 год для этого рынка, видимо, будет далеко не таким позитивным, хотя негатива здесь ждать тоже сложно, учитывая, что инфляция останется относительно высокой, а реальные процентные ставки в развитых странах отрицательными.

@truecon

Московский метр закрывает год ростом…

… хотя спрос, очевидно, проседает. По данным индекса Мосбиржи рост стоимости метра за последнюю неделю декабря составил 0.4% до 257.4 тыс. руб., с начала месяца он составил 1.9%, а с начала года 25.4%. Средняя за 4 недели цена выросла относительно уровней прошлого года на 26.1% в номинальном выражении, а за последние 2 года метр подорожал на 42%. Это, конечно, не только российская история, мировой $300-триллионный рынок недвижимости совершил массированный взлет на фоне монетарной накачки, бюджетных стимулов, высокой инфляции и отрицательных реальных ставок. Но у нас рост, видимо, близок к финалу (как минимум в реальном выражении) в ближайшие месяцы ставки по ипотеке будут уверенно выше 10%, хотя и остается эффект от льготных программ ипотеки, но этот рынок все же ограничен. Баланс спроса/предложения в 2022 году будет смещаться в сторону роста предложения, скидки застройщиков и разные «льготные» программы будут расширяться.

Глобально Москва далеко не самый стремительно растущий город по ценам, но ближе к лидерам на 20 позиции среди 150 городов, Санкт-Петербург на 15 месте. По данным Knight Frank в 3 квартале 2021 года прирост цен в крупнейших городах мира составил 10.6% г/г и это рекорд с 2005 года. Во всем мире кинулись спасаться от инфляции в недвижимость. 2022 год для этого рынка, видимо, будет далеко не таким позитивным, хотя негатива здесь ждать тоже сложно, учитывая, что инфляция останется относительно высокой, а реальные процентные ставки в развитых странах отрицательными.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр все растет ... но ставки по ипотеке окончательно ушли за 10%

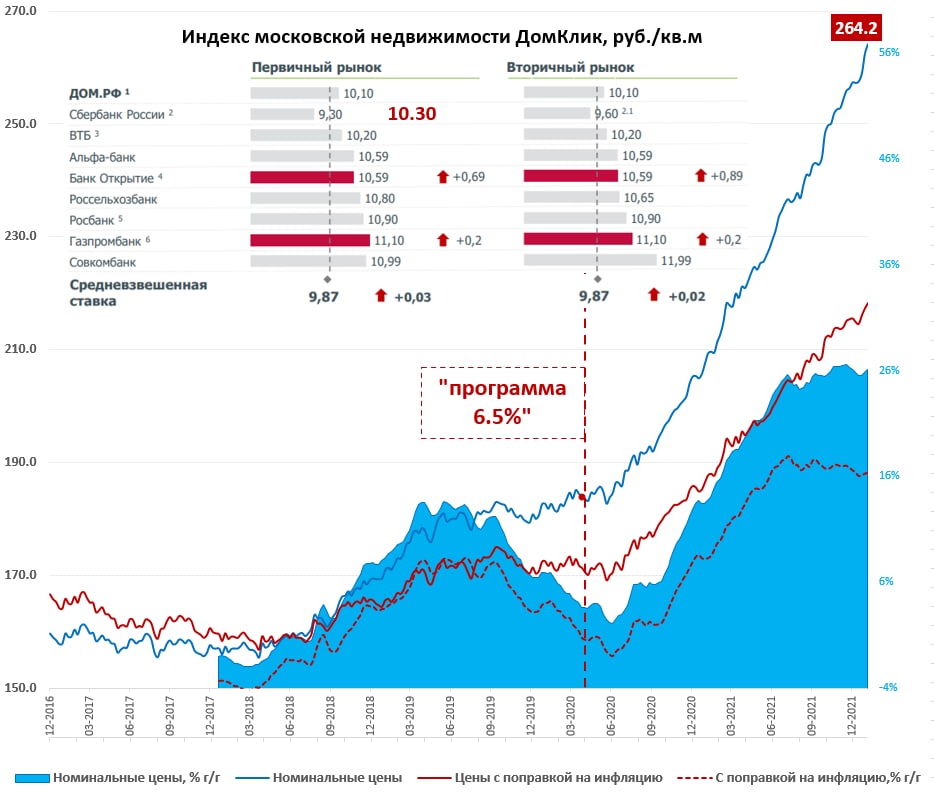

Индекс стоимости московского метра от Мосбиржи продолжил рост и за неделю прибавил еще 0.7%. добравшись до 264.2 тыс. руб., с начала года индекс вырос на 2.6% средняя за 4 недели цена выросла на 26.1% г/г. Одновременно с новым максимумом Мосбиржа заявила о запуске фьючерсов на этот индекс с 31 января так что теперь можно московский метр с плечом ... да на все, шучу, конечно, ликвидности там пока нет да и фьючерсы сами на 3 и 6 месяцев, что для такого инертного актива маловато... ). Но факт пока в том, что метр все растет.

К концу января все крупнейшие банки повысили ставки по ипотеке выше 10%, дольше всех держался Сбер (на основе данных которого и строится индекс Мосбиржи), но буквально вчера ставки были повышены на 1 п.п. с 9.3% до 10.3%. Учитывая, что Сбер – это половина рынка ипотеки его 9.3% и удерживали среднюю ставку по нельготной ипотеке ниже 10%, теперь эта история закрывается и ставка уходит уверенно выше, причем с движением в район 11% (ряд банков уж там), что должно сильно охладить спрос на ипотеку...

@truecon

Московский метр все растет ... но ставки по ипотеке окончательно ушли за 10%

Индекс стоимости московского метра от Мосбиржи продолжил рост и за неделю прибавил еще 0.7%. добравшись до 264.2 тыс. руб., с начала года индекс вырос на 2.6% средняя за 4 недели цена выросла на 26.1% г/г. Одновременно с новым максимумом Мосбиржа заявила о запуске фьючерсов на этот индекс с 31 января так что теперь можно московский метр с плечом ... да на все, шучу, конечно, ликвидности там пока нет да и фьючерсы сами на 3 и 6 месяцев, что для такого инертного актива маловато... ). Но факт пока в том, что метр все растет.

К концу января все крупнейшие банки повысили ставки по ипотеке выше 10%, дольше всех держался Сбер (на основе данных которого и строится индекс Мосбиржи), но буквально вчера ставки были повышены на 1 п.п. с 9.3% до 10.3%. Учитывая, что Сбер – это половина рынка ипотеки его 9.3% и удерживали среднюю ставку по нельготной ипотеке ниже 10%, теперь эта история закрывается и ставка уходит уверенно выше, причем с движением в район 11% (ряд банков уж там), что должно сильно охладить спрос на ипотеку...

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр притормозил

Вторую неделю стоимость московского метра по данным индекса Мосбиржи не растет, оставаясь на уровне 264.3 тыс., впрочем, это на 2.7% выше уровней конца 2021 года, а средняя за 4 недели цена на 26.2% выше уровней прошлого года. Пока эта остановка, конечно, ни о чем не говорит, в прошлом году была похожая динамика в первой половине февраля.

Но условия явно складываются уже не в пользу продолжения роста. Не успели банки переставить дружно ставки выше 10%, как ожидаемо накатывает новая волна повышения, сегодня Сбер повысил ставки еще на 1 п.п. по ипотеке (и не только) и теперь ставки начинаются здесь с 11.3% - это половина рынка, так что средние рыночные ставки дружно идут на 11.5-12%. Вице-премьер М.Хуснуллин уже назвал повышение ставок ЦБ угрозой... но по-хорошему текущие ставки ЦБ – это в немалой степени следствие той неразборчивой и безумной политики субсидирования, которая дополнительно разогнала цены на недвижимость.

Реальные ставки все еще оставались на очень низком уровне январе, а субсидированная ипотека сильно ниже инфляции, ставки по семейной ипотеке ниже 5%, по льготной – ниже 6%. Минфин насубсидировал кредитов на 2.8 трлн руб. и будет собирать теперь весь процентный риск на себя. С какой-то стороны это неплохо, что Минфин тратит деньги на ипотеку, с другой сами программы субсидирования скорее просто приводят к росту цен и ухудшению качества жилого фонда (снижению среднего метража и пр.), способствуя арбитражу и спекуляциям и снижению доступности жилья в целом.

У рынка ипотеки впереди сложные времена...

@truecon

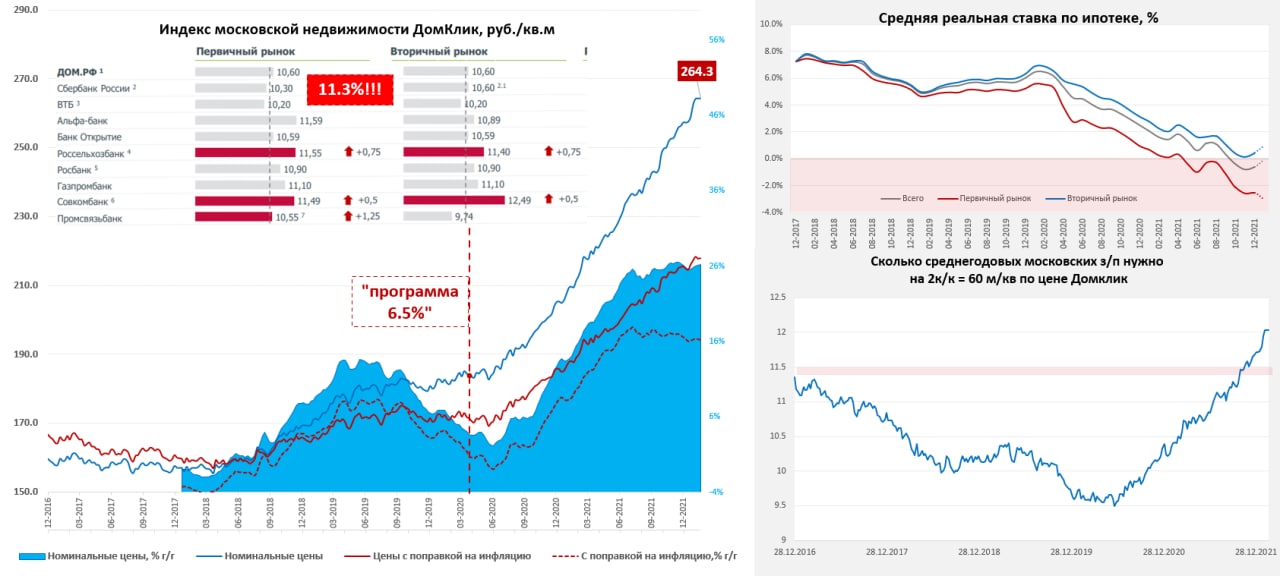

Московский метр притормозил

Вторую неделю стоимость московского метра по данным индекса Мосбиржи не растет, оставаясь на уровне 264.3 тыс., впрочем, это на 2.7% выше уровней конца 2021 года, а средняя за 4 недели цена на 26.2% выше уровней прошлого года. Пока эта остановка, конечно, ни о чем не говорит, в прошлом году была похожая динамика в первой половине февраля.

Но условия явно складываются уже не в пользу продолжения роста. Не успели банки переставить дружно ставки выше 10%, как ожидаемо накатывает новая волна повышения, сегодня Сбер повысил ставки еще на 1 п.п. по ипотеке (и не только) и теперь ставки начинаются здесь с 11.3% - это половина рынка, так что средние рыночные ставки дружно идут на 11.5-12%. Вице-премьер М.Хуснуллин уже назвал повышение ставок ЦБ угрозой... но по-хорошему текущие ставки ЦБ – это в немалой степени следствие той неразборчивой и безумной политики субсидирования, которая дополнительно разогнала цены на недвижимость.

Реальные ставки все еще оставались на очень низком уровне январе, а субсидированная ипотека сильно ниже инфляции, ставки по семейной ипотеке ниже 5%, по льготной – ниже 6%. Минфин насубсидировал кредитов на 2.8 трлн руб. и будет собирать теперь весь процентный риск на себя. С какой-то стороны это неплохо, что Минфин тратит деньги на ипотеку, с другой сами программы субсидирования скорее просто приводят к росту цен и ухудшению качества жилого фонда (снижению среднего метража и пр.), способствуя арбитражу и спекуляциям и снижению доступности жилья в целом.

У рынка ипотеки впереди сложные времена...

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр инфляцию не догнал ...

... скорее она его догоняет

В последнее время как-то не доходило до московского метра, но, учитывая снижение ставки льготной ипотеки до 9%, интересно взглянуть. Стоимость московского метра по данным Мосбиржи/Домклик взлетела на 6.7% относительно 24 февраля до 283 тыс. руб. Хоть рост номинальных цен и ускорился до 28% г/г, но, конечно, догнать инфляцию не удалось, а реальные цены снизились за последние пару месяцев, годовой рост замедлился до 9%.

Люди, конечно, кинулись в марте использовать предодобренные кредиты после повышения ставки ЦБ до 20% и набирать льготную/семейную ипотеку, пока не отменили и не повысили ставки. По оценкам Банка России в марте выдачи льготной/семейной ипотеки взлетели до 211 млрд руб. (в феврале было 127 млрд руб.), что, учитывая ставки 6-7% при ключевой ставке 20% ажиотаж понятен. Выдачи рыночной ипотеки тоже упали не сильно 10-15%, до ~300 млрд руб. за счет использования ранее одобренных кредитов. В итоге ипотечный кредит в марте вырос на привычные 2.1% м/м, практически также как в феврале. Традиционная национальная забава спасти рубли в метрах от инфляции/девальвации.

Но уже к концу марта и в апреле банки практически прекратили выдавать рыночную ипотеку и ужесточили подходы, а с повышением ставок до 12% по льготной ипотеке выдачи здесь упали в несколько раз с 5-13 тыс. кредитов до 2-2.5 тыс. Очевидно, что спрос резко упал и не факт, что снижение ставки до 9% сильно его подогреет. В реальном выражении, цены скорее всего будут падать … но может немного сгладит спад.

P.S.: Выплата налогов сократила объемы рублевой ликвидности на ~0.9 трлн, что продолжает оказывать поддержку рублю

@truecon

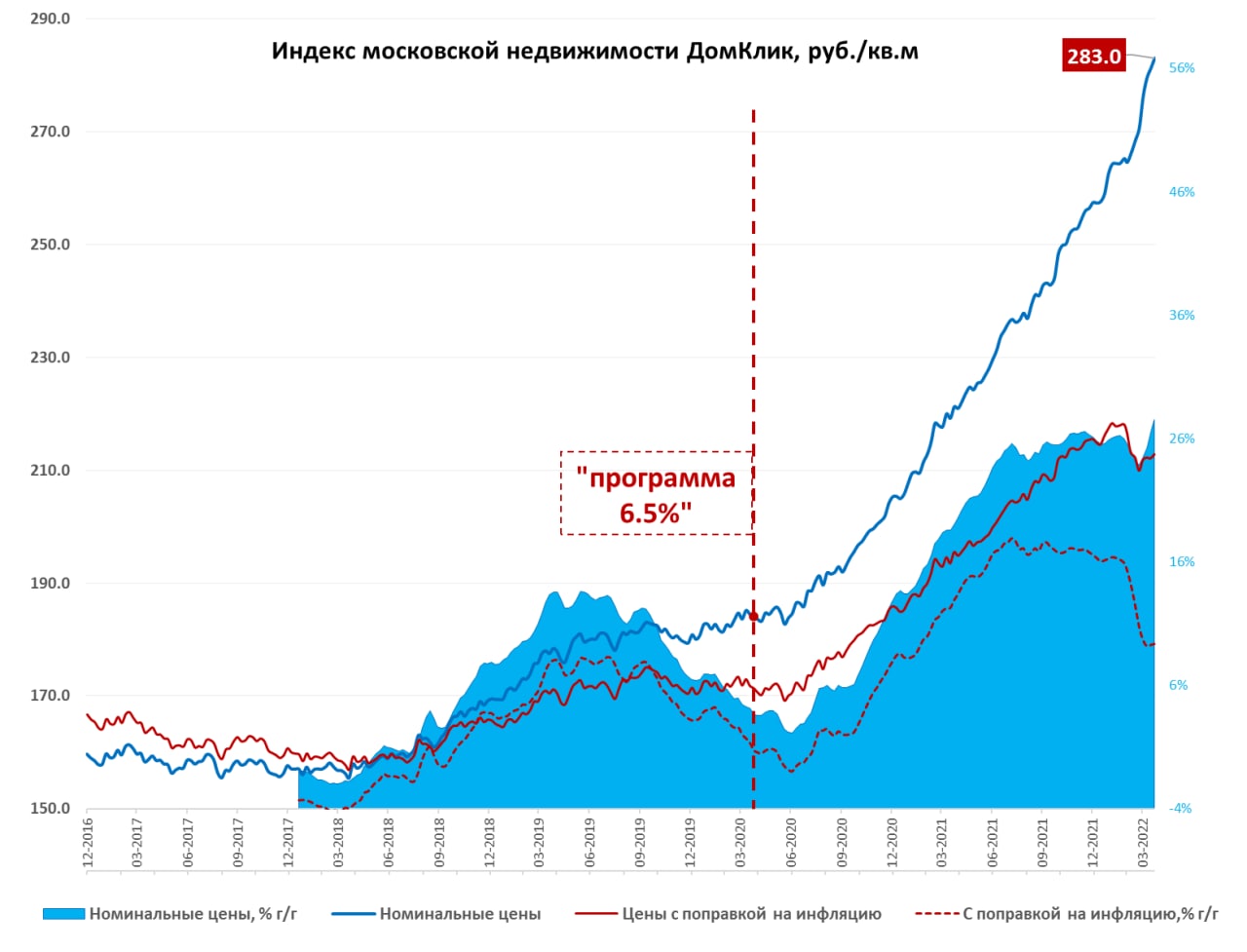

Московский метр инфляцию не догнал ...

... скорее она его догоняет

В последнее время как-то не доходило до московского метра, но, учитывая снижение ставки льготной ипотеки до 9%, интересно взглянуть. Стоимость московского метра по данным Мосбиржи/Домклик взлетела на 6.7% относительно 24 февраля до 283 тыс. руб. Хоть рост номинальных цен и ускорился до 28% г/г, но, конечно, догнать инфляцию не удалось, а реальные цены снизились за последние пару месяцев, годовой рост замедлился до 9%.

Люди, конечно, кинулись в марте использовать предодобренные кредиты после повышения ставки ЦБ до 20% и набирать льготную/семейную ипотеку, пока не отменили и не повысили ставки. По оценкам Банка России в марте выдачи льготной/семейной ипотеки взлетели до 211 млрд руб. (в феврале было 127 млрд руб.), что, учитывая ставки 6-7% при ключевой ставке 20% ажиотаж понятен. Выдачи рыночной ипотеки тоже упали не сильно 10-15%, до ~300 млрд руб. за счет использования ранее одобренных кредитов. В итоге ипотечный кредит в марте вырос на привычные 2.1% м/м, практически также как в феврале. Традиционная национальная забава спасти рубли в метрах от инфляции/девальвации.

Но уже к концу марта и в апреле банки практически прекратили выдавать рыночную ипотеку и ужесточили подходы, а с повышением ставок до 12% по льготной ипотеке выдачи здесь упали в несколько раз с 5-13 тыс. кредитов до 2-2.5 тыс. Очевидно, что спрос резко упал и не факт, что снижение ставки до 9% сильно его подогреет. В реальном выражении, цены скорее всего будут падать … но может немного сгладит спад.

P.S.: Выплата налогов сократила объемы рублевой ликвидности на ~0.9 трлн, что продолжает оказывать поддержку рублю

@truecon

{kind=link}