Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

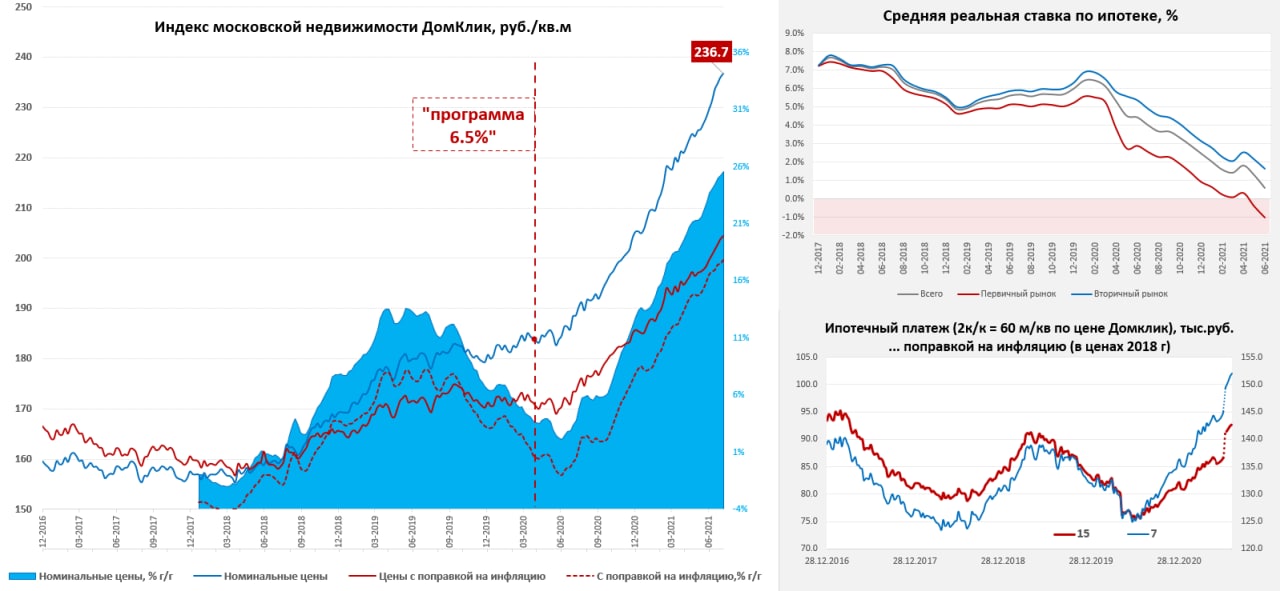

Московский метр дрейфует дальше

На неделе московский метр по данным Мосбиржи снова немного подорожал и теперь стоит 236.7 тыс. руб., прибавка составила 0.3% за неделю, с начала года рост цены составил 15.3%. Средняя за 4 недели цены выросла на 25.6% г/г.

В июне, перед изменением программы, на первичном рынке было выдано 53 тыс. кредитов (рекорд за 8 месяцев) на рекордные же за всю историю 215 млрд руб., причем более 90% из них были по программе льготной ипотеки. Мало того, в июне средняя ставка по ипотеке упала до исторического минимума 7.1% за счет льготной ипотеки, средняя ставка по кредитам на первичном рынке составила 5.5%. Это сделало ставку по ипотеке на первичном рынке существенно ниже текущей инфляции, реальная ставка в июне была -1%.

С началом июля прирост кредитов по этой программе сократился на 70%, в т.ч. по Москве сокращение составило в 9 раз. Изменение структуры кредита (меньше льготной) и повышение процентных ставок ЦБ скорее всего приведет к росту средней ставки по ипотеке до 8.5-9%, что вернет средний ипотечный платеж по 15-тилетней ипотеке с поправкой на инфляцию к максимумам 2016 года. Но льготная первичка при этом останется дешевой. Сейчас средние ставки по ней ниже текущей инфляции. Это сильно будет сжимать ипотечный рынок, как следствие продажи и средний метраж, а в ценах эта история начнет отражаться осеню-зимой.

@truecon

Московский метр дрейфует дальше

На неделе московский метр по данным Мосбиржи снова немного подорожал и теперь стоит 236.7 тыс. руб., прибавка составила 0.3% за неделю, с начала года рост цены составил 15.3%. Средняя за 4 недели цены выросла на 25.6% г/г.

В июне, перед изменением программы, на первичном рынке было выдано 53 тыс. кредитов (рекорд за 8 месяцев) на рекордные же за всю историю 215 млрд руб., причем более 90% из них были по программе льготной ипотеки. Мало того, в июне средняя ставка по ипотеке упала до исторического минимума 7.1% за счет льготной ипотеки, средняя ставка по кредитам на первичном рынке составила 5.5%. Это сделало ставку по ипотеке на первичном рынке существенно ниже текущей инфляции, реальная ставка в июне была -1%.

С началом июля прирост кредитов по этой программе сократился на 70%, в т.ч. по Москве сокращение составило в 9 раз. Изменение структуры кредита (меньше льготной) и повышение процентных ставок ЦБ скорее всего приведет к росту средней ставки по ипотеке до 8.5-9%, что вернет средний ипотечный платеж по 15-тилетней ипотеке с поправкой на инфляцию к максимумам 2016 года. Но льготная первичка при этом останется дешевой. Сейчас средние ставки по ней ниже текущей инфляции. Это сильно будет сжимать ипотечный рынок, как следствие продажи и средний метраж, а в ценах эта история начнет отражаться осеню-зимой.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

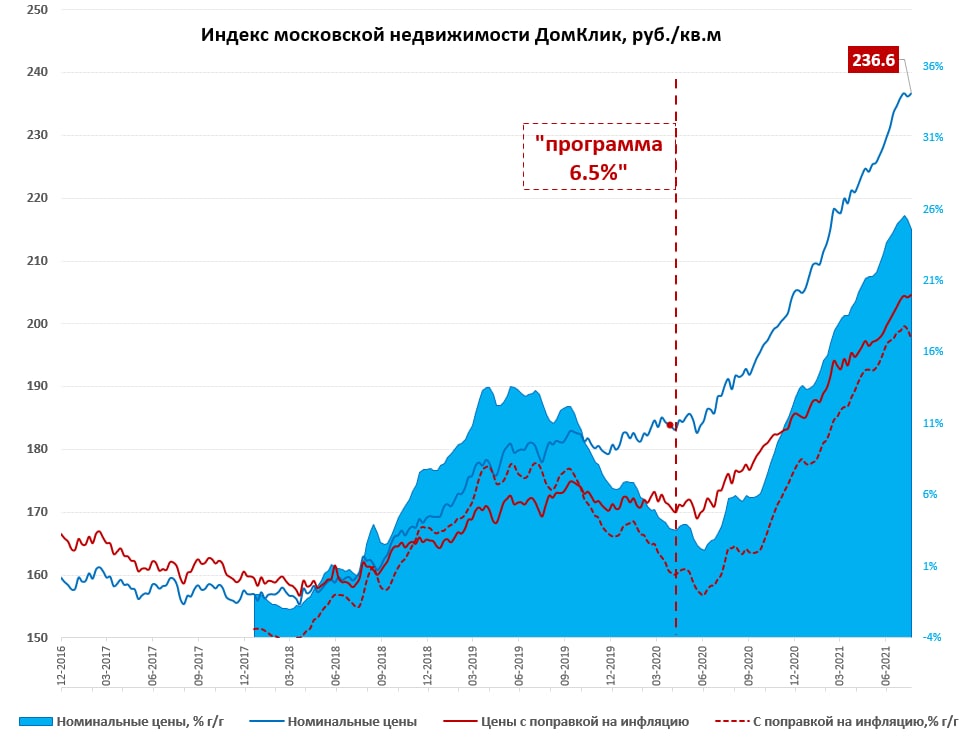

Московский метр: без активной динамики

На неделе по данным индекса Мосбиржи стоимость метра подросла на 0.2% до 236.6 тыс., что означает рост 15.3% с начала года, среднее за 4 недели растет на 24.6% г/г. Три последние недели изменения незначительны по сравнению с предшествовавшим ралли. По оценкам Эквифакс объем выдачи ипотеки в июле сократился на 1/3, но в июле еще были «хвосты» от старой программы льготной ипотеки.

За последние 4 недели средний недельный объем прироста льготной ипотеки составил ~9 млрд, т.е. около 30% от объемов по старой программе, причем по Москве это примерно в 10 раз меньше, чем до июля, т.е. здесь программа практически перестала работать. Одновременно льготную семейную ипотеку продлили до конца 2023 года, но масштабы ее на порядок меньше.

Рынок по объемам и ценам уверенно входит в фазу «охлаждения».

@truecon

Московский метр: без активной динамики

На неделе по данным индекса Мосбиржи стоимость метра подросла на 0.2% до 236.6 тыс., что означает рост 15.3% с начала года, среднее за 4 недели растет на 24.6% г/г. Три последние недели изменения незначительны по сравнению с предшествовавшим ралли. По оценкам Эквифакс объем выдачи ипотеки в июле сократился на 1/3, но в июле еще были «хвосты» от старой программы льготной ипотеки.

За последние 4 недели средний недельный объем прироста льготной ипотеки составил ~9 млрд, т.е. около 30% от объемов по старой программе, причем по Москве это примерно в 10 раз меньше, чем до июля, т.е. здесь программа практически перестала работать. Одновременно льготную семейную ипотеку продлили до конца 2023 года, но масштабы ее на порядок меньше.

Рынок по объемам и ценам уверенно входит в фазу «охлаждения».

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

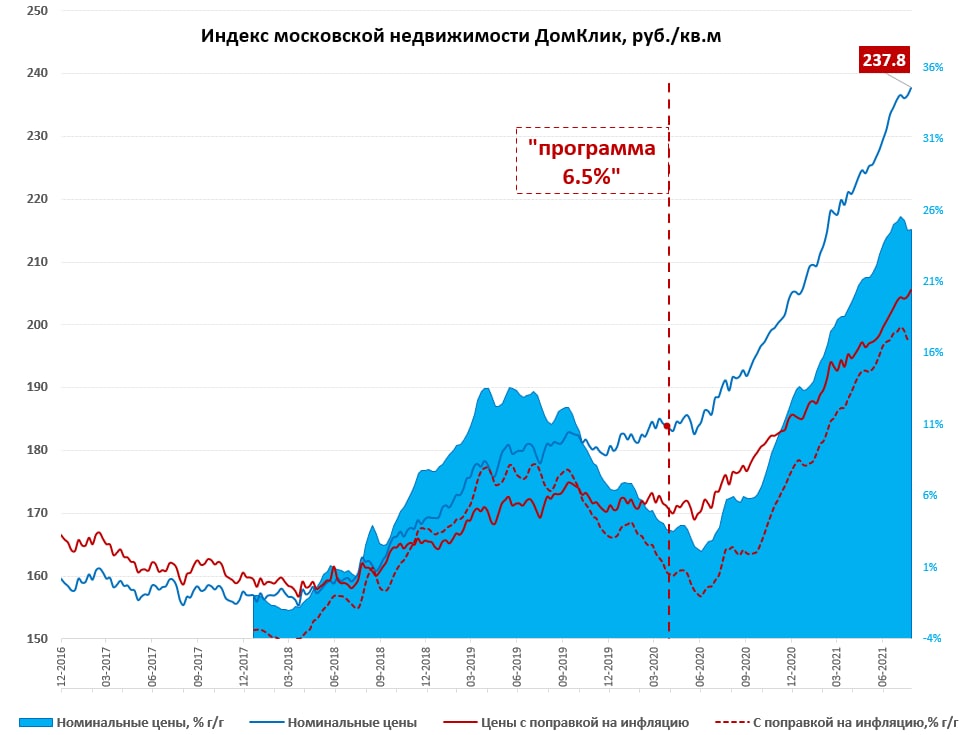

Московский метр снова подрос

После некоторой паузы, стоимость московского метра снова выдала максимум, за неделю индекс стоимости метра от Мосбиржи прибавил еще 0.5% и достиг 237.8 тыс., рост с начала года составляет 15.9%. Средняя за 4 недели цена выросла на 24.7% г/г, годовая динамика немного притормозила за счет того, что в прошлом году в конце лета цены активно разгонялись.

Пока рынок подтверждает свою инерционность, объемы ипотеки и продаж падают – цены все еще растут, но это в принципе характерно для рынков недвижимости. Судя по всему, продолжается снижение средней площади продаваемых квартир, по крайней мере в июле она на первичке упала до нового минимума. Скорее всего какое-то время мы будем видеть и дальше эту тенденцию, когда рост стоимости метра компенсируется снижением среднего метража продаваемых объектов.

@truecon

Московский метр снова подрос

После некоторой паузы, стоимость московского метра снова выдала максимум, за неделю индекс стоимости метра от Мосбиржи прибавил еще 0.5% и достиг 237.8 тыс., рост с начала года составляет 15.9%. Средняя за 4 недели цена выросла на 24.7% г/г, годовая динамика немного притормозила за счет того, что в прошлом году в конце лета цены активно разгонялись.

Пока рынок подтверждает свою инерционность, объемы ипотеки и продаж падают – цены все еще растут, но это в принципе характерно для рынков недвижимости. Судя по всему, продолжается снижение средней площади продаваемых квартир, по крайней мере в июле она на первичке упала до нового минимума. Скорее всего какое-то время мы будем видеть и дальше эту тенденцию, когда рост стоимости метра компенсируется снижением среднего метража продаваемых объектов.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

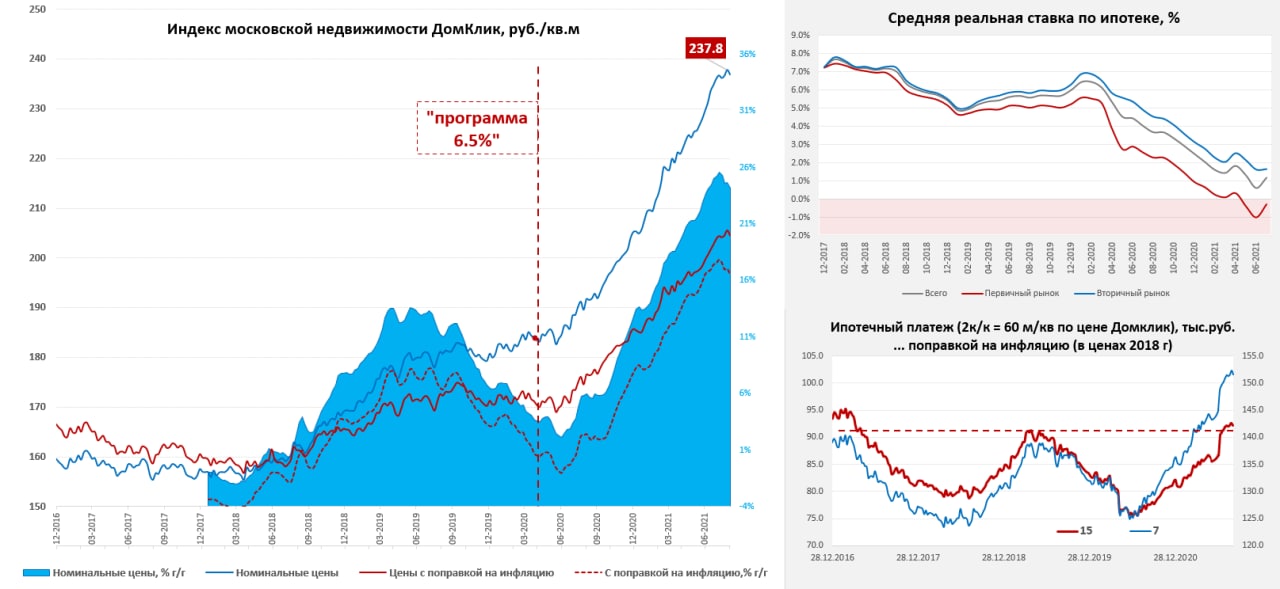

К осени московский метр немного приуныл…

Не сказать, чтобы сильно, но последняя неделя по данным индекса Мосбиржи продемонстрировала небольшое снижение цен на 0.4% до 236.9 тыс. руб., что на 15.4% выше уровней конца прошлого года. Среднее за 4 недели растет на 24.2% г/г, демонстрируя замедление роста, хотя опять же пока достаточно скромное. В целом динамика последних недель указывает на то, что цены потеряли импульс роста, что вполне понятно на фоне резкого (более чем в 10 раз) сокращения выдачи льготной ипотеки в Москве.

В целом все более-менее ожидаемо, ЦИАН указывает на достаточно резкий рост размера скидок на первичном рынке, где-то выходят оценки о снижении цен, количество сделок активно падает. После изменения программы льготной ипотеки московский первичный рынок потерял ~ 30 млрд руб. «льготных» ипотек в месяц т.е. ~360 млрд руб. в год (~1.2 млн кв.м.). Часть, конечно, заместится не льготными, но проседание спроса здесь будет приличное.

Банк России на неделе опубликовал данные по июлю, в целом по стране количество и объем выдачи ипотечных кредитов на первичном рынке был на ~30% ниже средних уровней первого полугодия, в августе должно быть еще хуже. На вторичном рынке неплохо, выдачи даже чуть выше среднего уровня за первое полугодие, но это скорее стремление успеть рефинансироваться в ожидании повышения ставок. В июле банки старались удерживать ставки на вторичном рынке, несмотря на повышение ставок ЦБ и средняя ставка здесь выросла лишь незначительно с 8.1% до 8.16%, планы по выдаче пока перевешивают потерю маржинальности (отчасти это связано с ожиданием повышения риск-коэффициентов с 1 августа и желанием раздать побольше до этого момента). А вот на первичном рынке средние ставки выросли с 5.48% до 6.23%, впрочем, пока они так и остались ниже уровня инфляции. Средняя ставка по ипотеке в июле выросла с 7.07% до 7.67%.

Рост ставок еще продолжится, но даже текущий уровень ставок позволяет говорить о том, что средний ипотечный платеж по условной 60-метровой квартире в Москве и сроком ипотеки на 15 лет, с поправкой на инфляцию превысил максимумы 2019 года, теперь уже официально (тогда ставка была 10.5%).

@truecon

К осени московский метр немного приуныл…

Не сказать, чтобы сильно, но последняя неделя по данным индекса Мосбиржи продемонстрировала небольшое снижение цен на 0.4% до 236.9 тыс. руб., что на 15.4% выше уровней конца прошлого года. Среднее за 4 недели растет на 24.2% г/г, демонстрируя замедление роста, хотя опять же пока достаточно скромное. В целом динамика последних недель указывает на то, что цены потеряли импульс роста, что вполне понятно на фоне резкого (более чем в 10 раз) сокращения выдачи льготной ипотеки в Москве.

В целом все более-менее ожидаемо, ЦИАН указывает на достаточно резкий рост размера скидок на первичном рынке, где-то выходят оценки о снижении цен, количество сделок активно падает. После изменения программы льготной ипотеки московский первичный рынок потерял ~ 30 млрд руб. «льготных» ипотек в месяц т.е. ~360 млрд руб. в год (~1.2 млн кв.м.). Часть, конечно, заместится не льготными, но проседание спроса здесь будет приличное.

Банк России на неделе опубликовал данные по июлю, в целом по стране количество и объем выдачи ипотечных кредитов на первичном рынке был на ~30% ниже средних уровней первого полугодия, в августе должно быть еще хуже. На вторичном рынке неплохо, выдачи даже чуть выше среднего уровня за первое полугодие, но это скорее стремление успеть рефинансироваться в ожидании повышения ставок. В июле банки старались удерживать ставки на вторичном рынке, несмотря на повышение ставок ЦБ и средняя ставка здесь выросла лишь незначительно с 8.1% до 8.16%, планы по выдаче пока перевешивают потерю маржинальности (отчасти это связано с ожиданием повышения риск-коэффициентов с 1 августа и желанием раздать побольше до этого момента). А вот на первичном рынке средние ставки выросли с 5.48% до 6.23%, впрочем, пока они так и остались ниже уровня инфляции. Средняя ставка по ипотеке в июле выросла с 7.07% до 7.67%.

Рост ставок еще продолжится, но даже текущий уровень ставок позволяет говорить о том, что средний ипотечный платеж по условной 60-метровой квартире в Москве и сроком ипотеки на 15 лет, с поправкой на инфляцию превысил максимумы 2019 года, теперь уже официально (тогда ставка была 10.5%).

@truecon

{kind=link}

Forwarded from StatSpace

Средний срок ипотечного кредита в России

Средний ипотечный кредит в России берется на более чем 20 лет. По данным Банка России, на 1 июля 2021 года средневзвешенный срок кредитования по кредитам, выданным в течение месяца, составил более 20,3 лет. Это максимальное значение с начала 2018 года.

В начале 2018 года средневзвешенный срок ипотечного кредита составлял 15.6 лет, в начале 2019 - уже на 1 год больше, а к началу 2020 года - уже на 2.3 года больше, чем в 2018 году.

Максимальный рост срока ипотечного кредитования пришелся на период с середины 2020 года по настоящее время, когда в среднем ежемесячно отмечалось увеличение срока на 2 месяца.

#Ипотека #Кредит #Россия

Средний ипотечный кредит в России берется на более чем 20 лет. По данным Банка России, на 1 июля 2021 года средневзвешенный срок кредитования по кредитам, выданным в течение месяца, составил более 20,3 лет. Это максимальное значение с начала 2018 года.

В начале 2018 года средневзвешенный срок ипотечного кредита составлял 15.6 лет, в начале 2019 - уже на 1 год больше, а к началу 2020 года - уже на 2.3 года больше, чем в 2018 году.

Максимальный рост срока ипотечного кредитования пришелся на период с середины 2020 года по настоящее время, когда в среднем ежемесячно отмечалось увеличение срока на 2 месяца.

#Ипотека #Кредит #Россия

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия

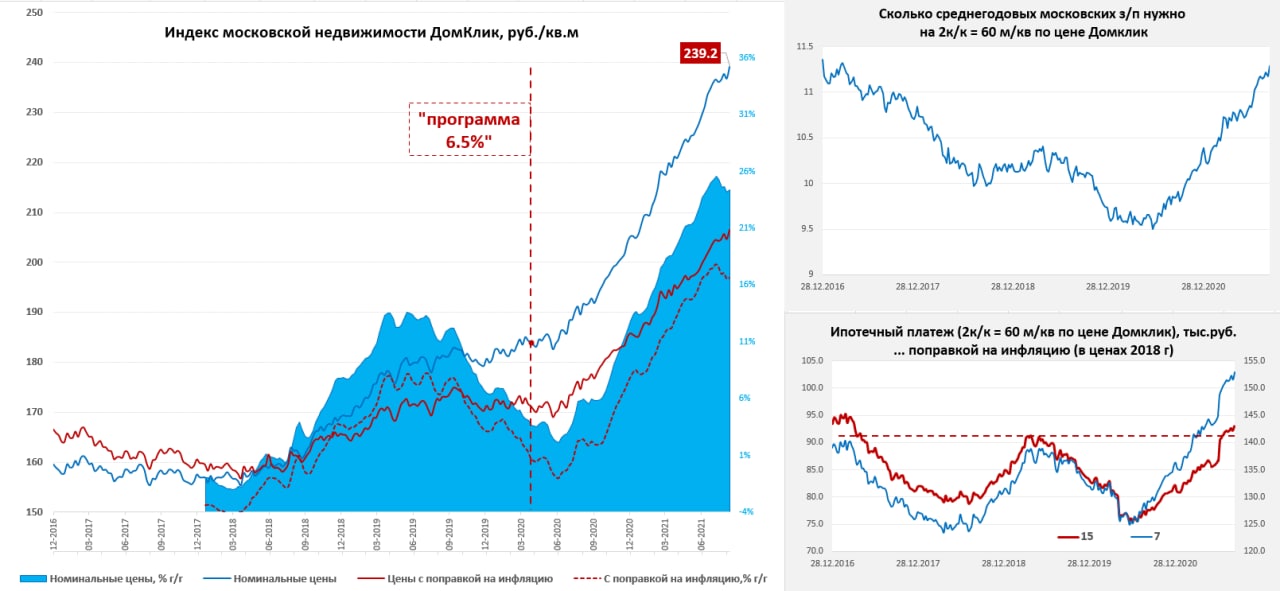

Паровоз так быстро не тормозит )

Данные индекса Мосбиржи на неделе зафиксировали рост цены московского метра сразу на 1% до 239.2 тыс., относительно начала года цена выросла на 16.6%. Рост средней за 4 недели цены относительно прошлого года составил 24.4%. При этом, объем льготной ипотеки сокращается дальше и составил всего 3.9 млрд руб. за неделю по России против ~30 млрд руб. до изменения программы, т.е. этот фактор себя исчерпал. Но банки стараются удерживать и не повышать ипотечные ставки, пытаясь нарастить объемы, а застройщики активно запускают собственные программы субсидирования вроде ипотеки от 0.1% до 5.5% (фактически это скидки), ну и сами скидки 4-5% уже норма, стало больше предложений ипотеки без первого взноса, на рынок выводятся более «компактные» объекты. Но одновременно застройщики продолжают повышать цены – подними цену и дай скидку/льготную ставку. На вторичном рынке – тоже скидки, но цена предложения уже не растет.

В этом плане формальный рост цены метра все еще выпиливает вверх, но при падении объемов и скидках… скидках. При этом, по данным Сбериндекса объем предложения новостроек в Москве взлетел на новые максимумы и сейчас на 40% выше, чем был в среднем за последние два с половиной года.

@truecon

Паровоз так быстро не тормозит )

Данные индекса Мосбиржи на неделе зафиксировали рост цены московского метра сразу на 1% до 239.2 тыс., относительно начала года цена выросла на 16.6%. Рост средней за 4 недели цены относительно прошлого года составил 24.4%. При этом, объем льготной ипотеки сокращается дальше и составил всего 3.9 млрд руб. за неделю по России против ~30 млрд руб. до изменения программы, т.е. этот фактор себя исчерпал. Но банки стараются удерживать и не повышать ипотечные ставки, пытаясь нарастить объемы, а застройщики активно запускают собственные программы субсидирования вроде ипотеки от 0.1% до 5.5% (фактически это скидки), ну и сами скидки 4-5% уже норма, стало больше предложений ипотеки без первого взноса, на рынок выводятся более «компактные» объекты. Но одновременно застройщики продолжают повышать цены – подними цену и дай скидку/льготную ставку. На вторичном рынке – тоже скидки, но цена предложения уже не растет.

В этом плане формальный рост цены метра все еще выпиливает вверх, но при падении объемов и скидках… скидках. При этом, по данным Сбериндекса объем предложения новостроек в Москве взлетел на новые максимумы и сейчас на 40% выше, чем был в среднем за последние два с половиной года.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия

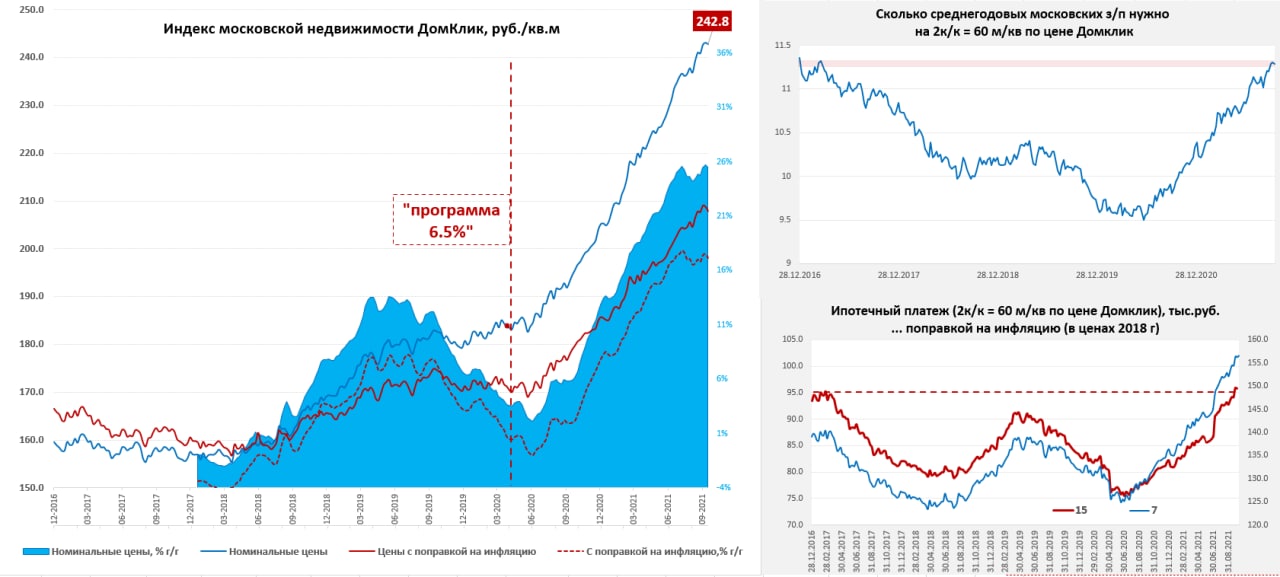

Московский метр снова притормозил … ждем решений ЦБ

На неделе, по данным Мосбиржи, индекс цены московского метра немного снизился (-0.1% м/м) до 242.8 тыс. руб., что означает рост на 18.3% с начала года. Средняя за 4 недели цена растет на 25.5% г/г, пока здесь значимых изменений нет. После повышения Сбером ставок по ипотеке остальные банки пока придержали коней, но это вопрос времени. Учитывая продолжающееся ускорение инфляции, которая уже достигла 7.6% г/г, а осенью приблизится к 8% г/г, Банку России ничего не остается кроме как серьезно повысить прогноз по инфляции на конец года и вслед за этим повысить ставки. Здесь стоит вспомнить, что Банк России ожидал пика инфляции в сентябре на уровне 7%, пик уже ясно будет позже и прилично выше. В июле, когда ЦБ пересмотрел прогноз по инфляции на 1 п.п. (с 4.7-5.2% до 5.7%-6.2%) он повысил ставку сразу с 5.5% до 6.5%, сейчас придется пересмотреть прогноз по инфляции скорее всего до 7.2% - 7.7% на конец 2021 года. Но самое главное – либо ЦБ должен будет активно повышать ставку сейчас (с поправкой на то, что уже состоявшиеся повышения еще не полностью отражены), либо придется прилично повысить прогноз по инфляции на 2022 год и забыть о 4% в следующем году.

Из последних комментариев главы Банка России Э.С. Набиуллиной: «В последние пару месяцев мы начали видеть ускорение роста зарплат, это признак вторичных эффектов высоких инфляционных ожиданий»… вполне однозначный сигнал. Но внешне наиболее рациональным в текущей ситуации действием было бы повышение ставок до конца года к 7.5-8% с ясным и жестким сигналом на то, что они будут высокими более длительный период времени, т.е. одновременно повысив прогнозный диапазон ставок на 2022 и 2023 годы, чтобы как-то усилить конверсию ключевой ставки в рыночные ставки.

Пока ситуация здесь структурно остается примерно следующей: ЦБ в своих реакциях системно отстает от инфляции, банки в своих реакциях системно отстают от ЦБ. У меня все больше уверенности, что в конце года ключевая ставка будет в районе 7.75-8% и базовые сценарии будут смещаться именно в этом направлении, что заставит банки действовать агрессивнее, хотя они уже сейчас ужесточают условия, но пока не очень верят в то, что ставка может быть сильно выше.

@truecon

Московский метр снова притормозил … ждем решений ЦБ

На неделе, по данным Мосбиржи, индекс цены московского метра немного снизился (-0.1% м/м) до 242.8 тыс. руб., что означает рост на 18.3% с начала года. Средняя за 4 недели цена растет на 25.5% г/г, пока здесь значимых изменений нет. После повышения Сбером ставок по ипотеке остальные банки пока придержали коней, но это вопрос времени. Учитывая продолжающееся ускорение инфляции, которая уже достигла 7.6% г/г, а осенью приблизится к 8% г/г, Банку России ничего не остается кроме как серьезно повысить прогноз по инфляции на конец года и вслед за этим повысить ставки. Здесь стоит вспомнить, что Банк России ожидал пика инфляции в сентябре на уровне 7%, пик уже ясно будет позже и прилично выше. В июле, когда ЦБ пересмотрел прогноз по инфляции на 1 п.п. (с 4.7-5.2% до 5.7%-6.2%) он повысил ставку сразу с 5.5% до 6.5%, сейчас придется пересмотреть прогноз по инфляции скорее всего до 7.2% - 7.7% на конец 2021 года. Но самое главное – либо ЦБ должен будет активно повышать ставку сейчас (с поправкой на то, что уже состоявшиеся повышения еще не полностью отражены), либо придется прилично повысить прогноз по инфляции на 2022 год и забыть о 4% в следующем году.

Из последних комментариев главы Банка России Э.С. Набиуллиной: «В последние пару месяцев мы начали видеть ускорение роста зарплат, это признак вторичных эффектов высоких инфляционных ожиданий»… вполне однозначный сигнал. Но внешне наиболее рациональным в текущей ситуации действием было бы повышение ставок до конца года к 7.5-8% с ясным и жестким сигналом на то, что они будут высокими более длительный период времени, т.е. одновременно повысив прогнозный диапазон ставок на 2022 и 2023 годы, чтобы как-то усилить конверсию ключевой ставки в рыночные ставки.

Пока ситуация здесь структурно остается примерно следующей: ЦБ в своих реакциях системно отстает от инфляции, банки в своих реакциях системно отстают от ЦБ. У меня все больше уверенности, что в конце года ключевая ставка будет в районе 7.75-8% и базовые сценарии будут смещаться именно в этом направлении, что заставит банки действовать агрессивнее, хотя они уже сейчас ужесточают условия, но пока не очень верят в то, что ставка может быть сильно выше.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия

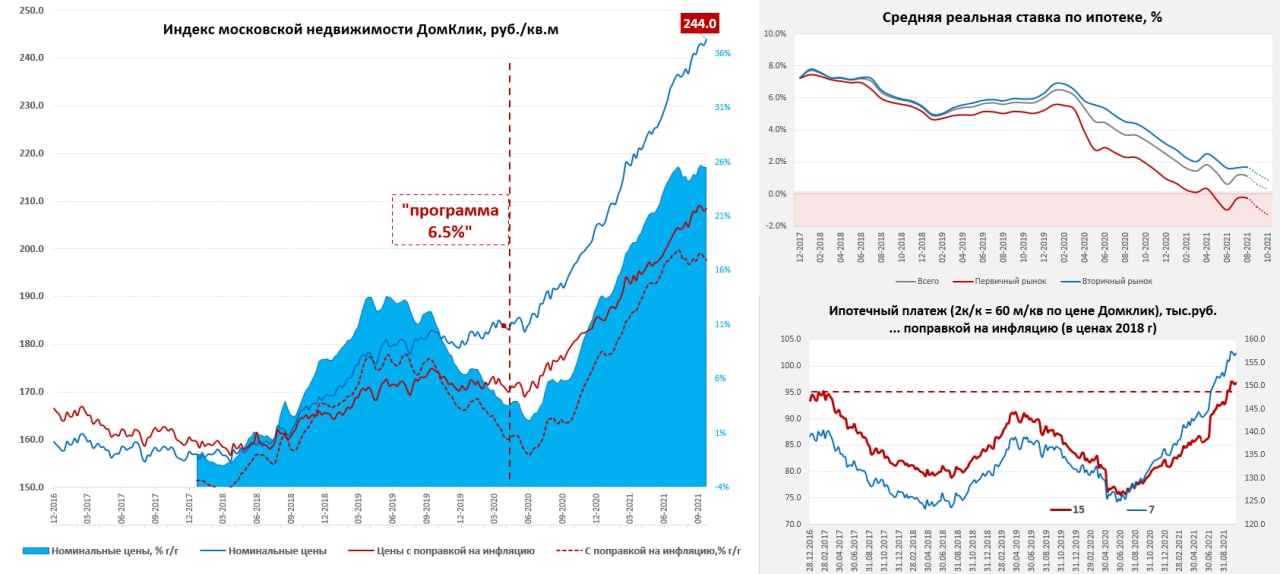

Московский метр продолжает карабкаться вверх

На неделе, по данным индекса Мосбиржи, московский метр прибавил в цене еще 0.5% и достиг цены в 244 тыс. руб., что означает рост с начала года на 18.9%. Средняя за 4 недели цена выросла на 25.5% г/г. НБКИ увидел существенное сокращение количества заявок на ипотеку в сентябре (-41% г/г), оценки Frank RG указывают на то, что в сентябре было выдано кредитов на 487 млрд руб., что на всего 3.6% ниже уровней сентября и на 10% выше августовских уровней. Такая разница в динамике отражает резкий рост цен за последний год. По данным Росеестра в Москве количество ипотек сократилось на 6% относительно сентября прошлого года и на 9.7% относительно августа. В физическом выражении рынок, конечно, уже активно падает.

Банки, тем временем, потихоньку повышают ставки по ипотеке, но пока это повышение нельзя назвать агрессивным, средневзвешенная ставка по первичке без льгот - 8.6%, по вторичке - 8.8%. Но, учитывая текущую инфляцию, а на октябрь она составил 7.8-8%, а также текущую динамику ставок, скорее всего, в октябре реальные ставки по ипотеке зафиксируют новый минимум. Ну, а если говорить о льготной ипотеке – то там ставки 5-6%, что резко ниже доходности ОФЗ (7.5-7.6%).Так что «льготники» имеют все возможности арбитража на этом рынке.

@truecon

Московский метр продолжает карабкаться вверх

На неделе, по данным индекса Мосбиржи, московский метр прибавил в цене еще 0.5% и достиг цены в 244 тыс. руб., что означает рост с начала года на 18.9%. Средняя за 4 недели цена выросла на 25.5% г/г. НБКИ увидел существенное сокращение количества заявок на ипотеку в сентябре (-41% г/г), оценки Frank RG указывают на то, что в сентябре было выдано кредитов на 487 млрд руб., что на всего 3.6% ниже уровней сентября и на 10% выше августовских уровней. Такая разница в динамике отражает резкий рост цен за последний год. По данным Росеестра в Москве количество ипотек сократилось на 6% относительно сентября прошлого года и на 9.7% относительно августа. В физическом выражении рынок, конечно, уже активно падает.

Банки, тем временем, потихоньку повышают ставки по ипотеке, но пока это повышение нельзя назвать агрессивным, средневзвешенная ставка по первичке без льгот - 8.6%, по вторичке - 8.8%. Но, учитывая текущую инфляцию, а на октябрь она составил 7.8-8%, а также текущую динамику ставок, скорее всего, в октябре реальные ставки по ипотеке зафиксируют новый минимум. Ну, а если говорить о льготной ипотеке – то там ставки 5-6%, что резко ниже доходности ОФЗ (7.5-7.6%).Так что «льготники» имеют все возможности арбитража на этом рынке.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

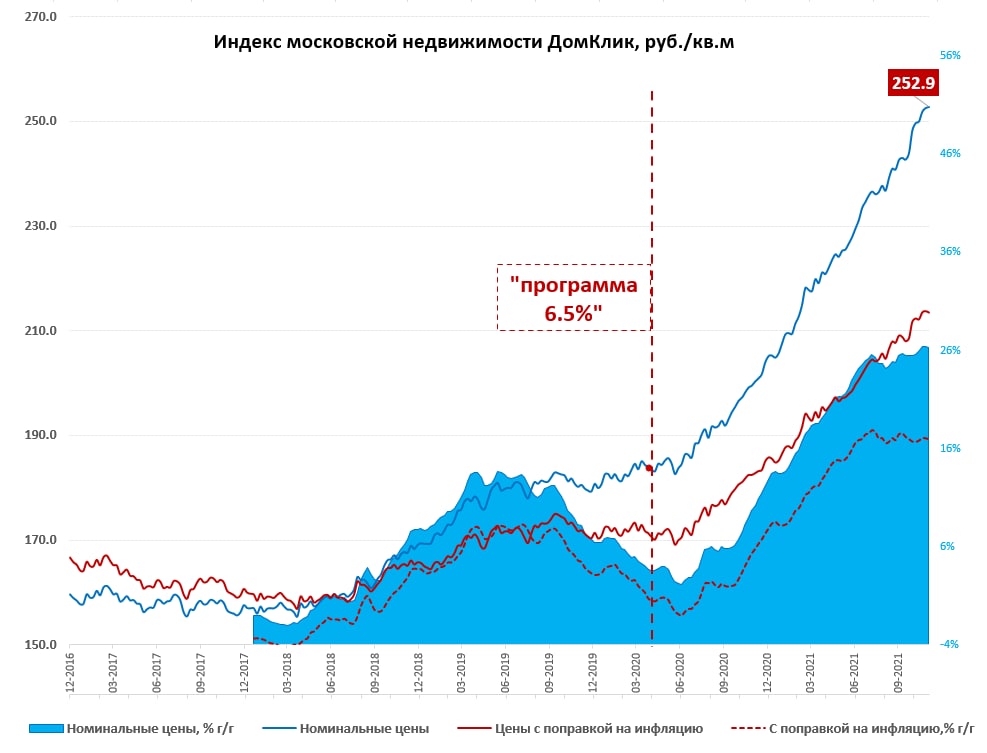

Ипотека: зачастили повышать … скоро 10

Сбер с 6 декабря снова повышает ставки, судя по всему на 0.5-1 п.п., перед этим повышение было 15 ноября, всего 3 недели назад, а перед этим 1 октября, а перед этим повышений не было с начала мая. Таким образом, теперь ставки начинаются от 9.3% по первичке/вторичке и 9.6% - рефинансирование. Чуть ранее Альфа-банк поднял ставку по первичному рынку сразу на 1.4 п.п. Волна таки дошла до ипотечных ставок, основное на что банки ставят сейчас – это льготные программы. С рыночными ставками уже не церемонятся – банки уже готовятся к повышению ставки ЦБ до 8.5%.

На этом фоне метр начинает приунывать, в принципе больше нет смысла бежать за «низкими ставками» рыночные ставки вплотную подходят к 10% годовых. Остается только арбитраж/игра в льготных программах за счет Минфина для тех, кто в них вписывается, но физически это все же прилично меньше по объемам. Средняя цена московского метра по данным Мосбиржи притормозила (+0.1% за неделю до 252.9 тыс.), годовая динамика четырёхнедельной средней 26.3% г/г, рост с начала года 23.2%. Но, судя по динамике ипотечных ставок, история роста цен близка к финалу.

@truecon

Ипотека: зачастили повышать … скоро 10

Сбер с 6 декабря снова повышает ставки, судя по всему на 0.5-1 п.п., перед этим повышение было 15 ноября, всего 3 недели назад, а перед этим 1 октября, а перед этим повышений не было с начала мая. Таким образом, теперь ставки начинаются от 9.3% по первичке/вторичке и 9.6% - рефинансирование. Чуть ранее Альфа-банк поднял ставку по первичному рынку сразу на 1.4 п.п. Волна таки дошла до ипотечных ставок, основное на что банки ставят сейчас – это льготные программы. С рыночными ставками уже не церемонятся – банки уже готовятся к повышению ставки ЦБ до 8.5%.

На этом фоне метр начинает приунывать, в принципе больше нет смысла бежать за «низкими ставками» рыночные ставки вплотную подходят к 10% годовых. Остается только арбитраж/игра в льготных программах за счет Минфина для тех, кто в них вписывается, но физически это все же прилично меньше по объемам. Средняя цена московского метра по данным Мосбиржи притормозила (+0.1% за неделю до 252.9 тыс.), годовая динамика четырёхнедельной средней 26.3% г/г, рост с начала года 23.2%. Но, судя по динамике ипотечных ставок, история роста цен близка к финалу.

@truecon

{kind=link}

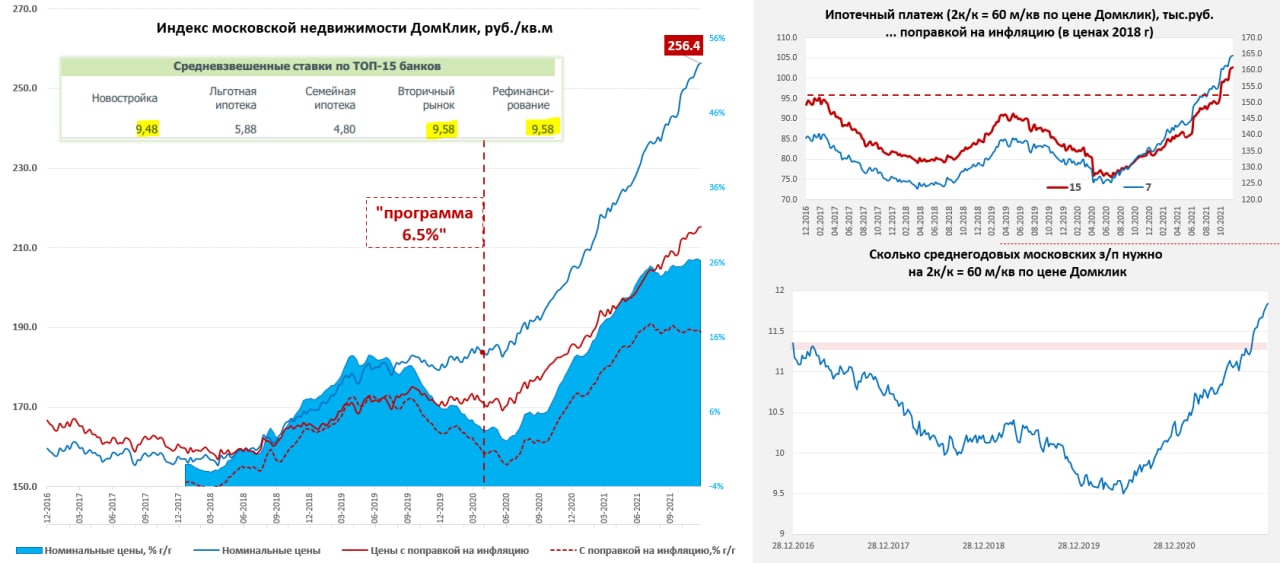

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр карабкается дальше

В декабре индекс стоимости московского метра ДомКлик/Мосбиржи продолжил рост, хотя за неделю он прибавил всего 0.2% до 256.4 тыс руб. за метр, но с начала месяца подрос на 1.5%, а с начала года на 24.9%. Среднее за 4 недели растет на 26.3% г/г – здесь пока все ровненько. На первый план вышел фактор семейной ипотеки, которая выдается все активнее и под среднюю ставку 4.8% годовых, льготная ипотека тоже помогает (но не в Москве) под 5.9% годовых.

Рыночные ставки уже выросли до 9.5-9.6% годовых, а в ряде банков они к середине декабря были выше 10% годовых, но доля льготных программ ипотеки сейчас около 1/4 выдаваемых кредитов и они теперь уже существенно дешевле рынка.

За периметром льготных программ уже очевидно, что ставки в среднем будут выше 10%, что сильно ограничит рост ипотеки в следующем году. Средний ипотечный платеж с поправкой на инфляцию уже переписал максимумы с 2016 года, если исходить из текущих цен. Если же брать за основу рыночные ставки – то уже далеко за максимумами. Относительно среднегодовой московской з/п цена квартиры (60 м2) по текущему индексу цен приближается к 12 годам, единственными драйверами здесь остаются высокие ожидания инфляции и льготные ставки.

@truecon

Московский метр карабкается дальше

В декабре индекс стоимости московского метра ДомКлик/Мосбиржи продолжил рост, хотя за неделю он прибавил всего 0.2% до 256.4 тыс руб. за метр, но с начала месяца подрос на 1.5%, а с начала года на 24.9%. Среднее за 4 недели растет на 26.3% г/г – здесь пока все ровненько. На первый план вышел фактор семейной ипотеки, которая выдается все активнее и под среднюю ставку 4.8% годовых, льготная ипотека тоже помогает (но не в Москве) под 5.9% годовых.

Рыночные ставки уже выросли до 9.5-9.6% годовых, а в ряде банков они к середине декабря были выше 10% годовых, но доля льготных программ ипотеки сейчас около 1/4 выдаваемых кредитов и они теперь уже существенно дешевле рынка.

За периметром льготных программ уже очевидно, что ставки в среднем будут выше 10%, что сильно ограничит рост ипотеки в следующем году. Средний ипотечный платеж с поправкой на инфляцию уже переписал максимумы с 2016 года, если исходить из текущих цен. Если же брать за основу рыночные ставки – то уже далеко за максимумами. Относительно среднегодовой московской з/п цена квартиры (60 м2) по текущему индексу цен приближается к 12 годам, единственными драйверами здесь остаются высокие ожидания инфляции и льготные ставки.

@truecon

{kind=link}