Forwarded from TruEcon

#ФРС #ставка #ипотека #экономика #недвижимость #США

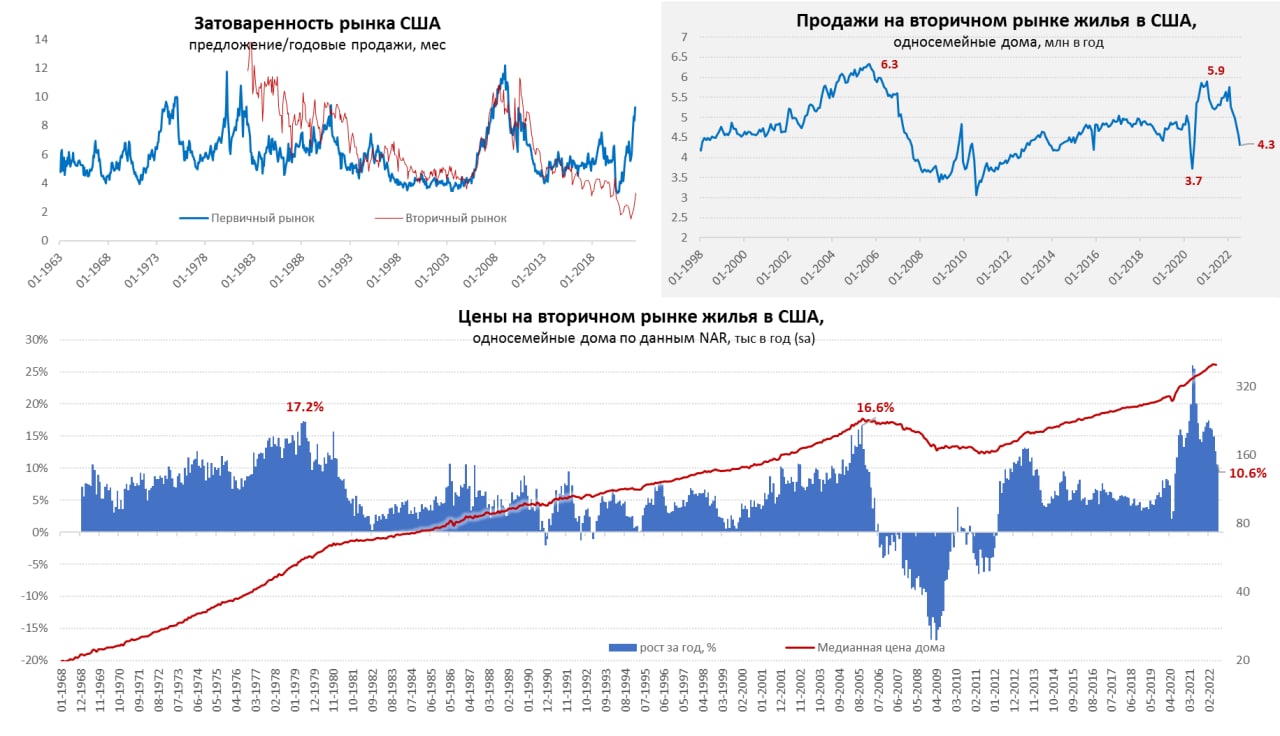

Завал рынка жилья США ускоряется ...

Количество выданных разрешений на строительство односемейных домов в США в июне упало на 4.3% м/м до минимума с осени 2019 года, годовое падение 18.8% г/г – худшая динамика со времен ипотечного кризиса. Закладки новых односемейных домов рухнули за июль на 10.1% м/м и 18.8% г/г. С многосемейными домами ситуация лучше, но одноэтажная Америка стремительно обваливается по объемам. Продажи домов на вторичном рынке падают полгода без остановки, в июле они упали на 5.5% м/м и 21.5% г/г до 4.31 млн домов в год.

Запасы жилья на продаже подрастают и составили 3.3 месяца, хотя это достаточно низкое значение, но уже значительно выше аномальных 2 месяцев совсем недавно. При этом, цены на вторичном рынке тоже начинают разворачиваться, хотя годовые темпы роста цен все еще достаточно бодрые 10.6% г/г, но это сильно хуже, чем было еще совсем недавно. Zillow видит лишь замедление роста цен до 0.7% м/м и 18.2% г/г. За кризисный и посткризисный период цены выросли в полтора раза. Аренда в июле продолжала дорожать: по данным Apartment List 1.1% м/м и 12.3% г/г, по данным Zillow 0.6% м/м и 13.2% г/г. Здесь потенциал роста еще сохраняется, т.к. все меньшее количество домохозяйств может себе позволить купить собственное жилье, доступность его на минимумах с 1980-х.

Пока, конечно, рынок падает только в объемах, но падает стремительно, что будет затаскивать экономику США в рецессию.

@truecon

Завал рынка жилья США ускоряется ...

Количество выданных разрешений на строительство односемейных домов в США в июне упало на 4.3% м/м до минимума с осени 2019 года, годовое падение 18.8% г/г – худшая динамика со времен ипотечного кризиса. Закладки новых односемейных домов рухнули за июль на 10.1% м/м и 18.8% г/г. С многосемейными домами ситуация лучше, но одноэтажная Америка стремительно обваливается по объемам. Продажи домов на вторичном рынке падают полгода без остановки, в июле они упали на 5.5% м/м и 21.5% г/г до 4.31 млн домов в год.

Запасы жилья на продаже подрастают и составили 3.3 месяца, хотя это достаточно низкое значение, но уже значительно выше аномальных 2 месяцев совсем недавно. При этом, цены на вторичном рынке тоже начинают разворачиваться, хотя годовые темпы роста цен все еще достаточно бодрые 10.6% г/г, но это сильно хуже, чем было еще совсем недавно. Zillow видит лишь замедление роста цен до 0.7% м/м и 18.2% г/г. За кризисный и посткризисный период цены выросли в полтора раза. Аренда в июле продолжала дорожать: по данным Apartment List 1.1% м/м и 12.3% г/г, по данным Zillow 0.6% м/м и 13.2% г/г. Здесь потенциал роста еще сохраняется, т.к. все меньшее количество домохозяйств может себе позволить купить собственное жилье, доступность его на минимумах с 1980-х.

Пока, конечно, рынок падает только в объемах, но падает стремительно, что будет затаскивать экономику США в рецессию.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

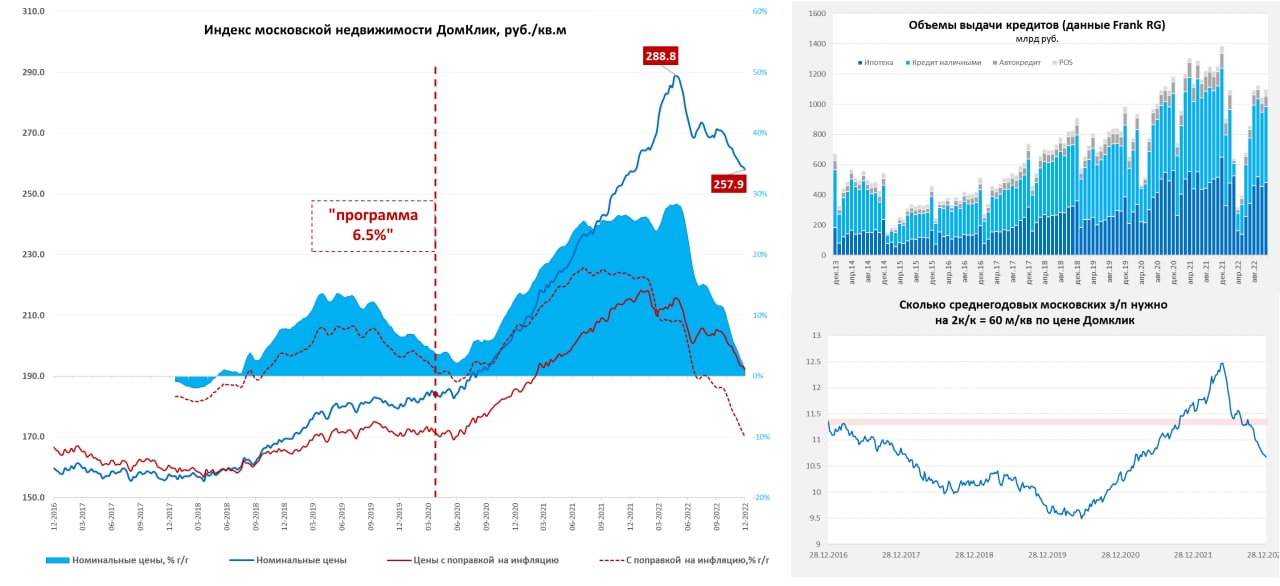

Московский метр уныло сползает вниз

Цена метра в Москве продолжает уверенно снижаться и вернулась на уровни конца 2021 года: индекс Домклик/Мосбиржа опустился до 257.9 тыс. за метр – рост на 0.2% с начала года и падение с максимума на 10.7%. Средняя за 4 недели цена упала в реальном выражении за последний год на 10% г/г и находится на уровнях весны 2021 года. По данным того же Домклик в декабре активность на российском рынке подросла, но это скорее на страхах сворачивания программы льготной ипотеки, так что это временная история.

Рыночные ставки по ипотеке находятся в районе 10.5-11.5% (доходность ОФЗ лет в районе 9.5-10%). На неделе программу льготной ипотеке продлили до середины 2024 года по ставке 8% - в эту реку просто войти и не так просто из нее выйти. Льготные программы ипотеки по-прежнему позволяют арбитражить на недвижимости, потому ЦБ выступил за то, чтобы ограничить количество раз использования льготной ипотеки. Так, или иначе, но рынок «подсел» на льготы и отменять/перенастраивать их придется медленно и плавно.

В целом ситуация здесь достаточно ожидаемо развивается, хоть и со своими нюансами – она похожа на историю 2015-2017 года.

@truecon

Московский метр уныло сползает вниз

Цена метра в Москве продолжает уверенно снижаться и вернулась на уровни конца 2021 года: индекс Домклик/Мосбиржа опустился до 257.9 тыс. за метр – рост на 0.2% с начала года и падение с максимума на 10.7%. Средняя за 4 недели цена упала в реальном выражении за последний год на 10% г/г и находится на уровнях весны 2021 года. По данным того же Домклик в декабре активность на российском рынке подросла, но это скорее на страхах сворачивания программы льготной ипотеки, так что это временная история.

Рыночные ставки по ипотеке находятся в районе 10.5-11.5% (доходность ОФЗ лет в районе 9.5-10%). На неделе программу льготной ипотеке продлили до середины 2024 года по ставке 8% - в эту реку просто войти и не так просто из нее выйти. Льготные программы ипотеки по-прежнему позволяют арбитражить на недвижимости, потому ЦБ выступил за то, чтобы ограничить количество раз использования льготной ипотеки. Так, или иначе, но рынок «подсел» на льготы и отменять/перенастраивать их придется медленно и плавно.

В целом ситуация здесь достаточно ожидаемо развивается, хоть и со своими нюансами – она похожа на историю 2015-2017 года.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

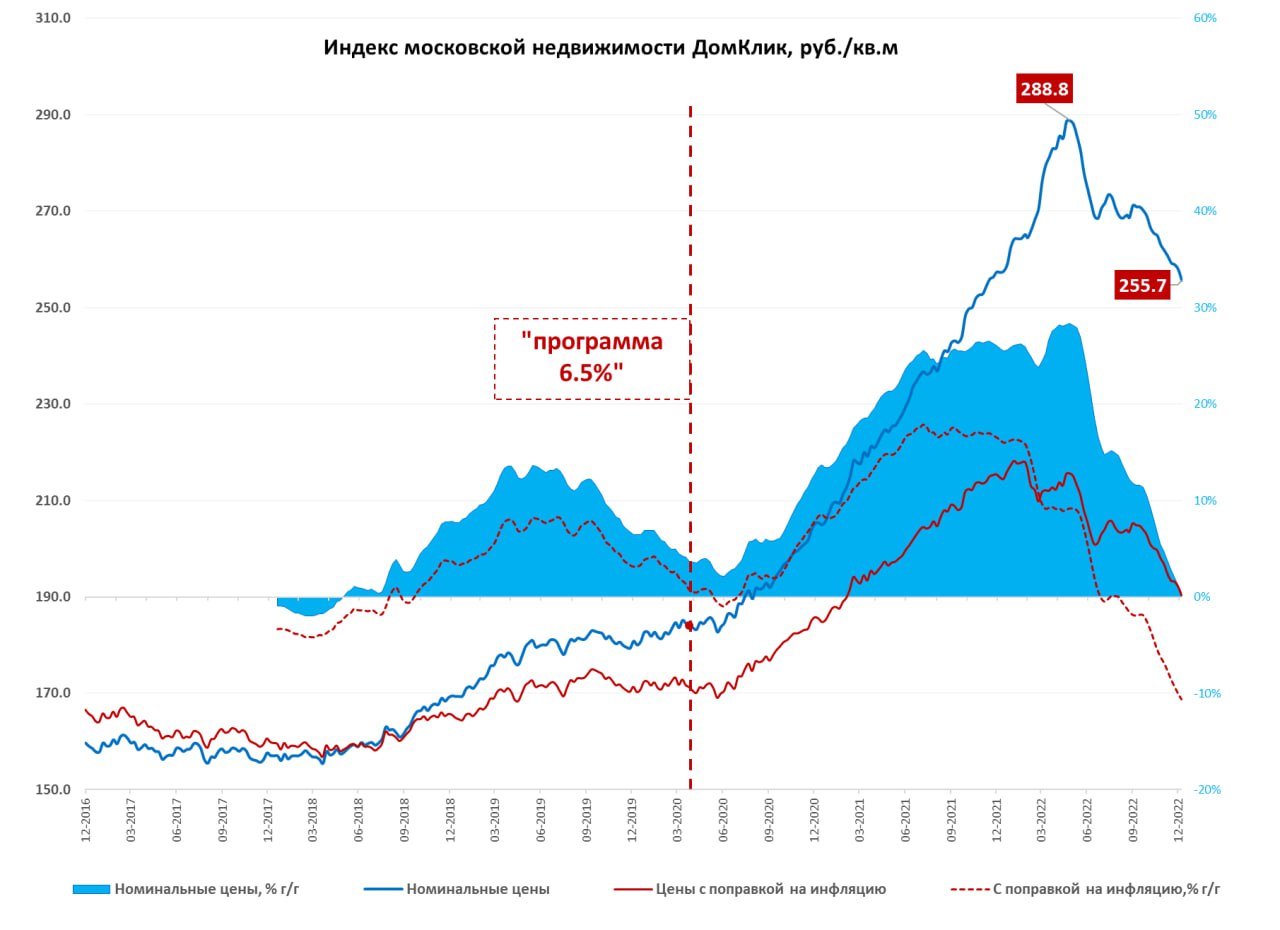

Московский метр: год на нулях

Неделя по 4 января для московского метра закончилась падением еще на 0.9% по данным индекса Мосбиржи/Домклик, в итоге годовая динамика, впервые за долгое время оказалась отрицательной -0.6% г/г в номинальном выражении, среднее за 4 недели еще чуть выше, чем в прошлом году (+0.5% г/г), но это временно. С максимума падение на 11.5 % и это объективно еще не предел. С поправкой на инфляцию год, конечно, закрыт падением цен, средняя за 4 недели реальная цена опустилась на 10.6% г/г, хотя это все еще на 10-15% выше доковидных уровней.

Учитывая сохранение программ льготной и расширение семейной ипотеки, у цен будет определенная поддержка в 2023 году, но это скорее только смягчит посадку. Из негативных факторов для рынка (помимо мобилзационных), будет присутствие на рынке наследственных квартир (ковид) и инвестиционных квартир первой волны льготной ипотеки. Техническим фактором снижения будет запрет на «ипотеку под ноль», когда будущие ипотечные платежи фактически включались в цену, что эту цену завышало. Сейчас идет обратный процесс. Ну и рынок скорее всего будет становиться более дифференцированным: малогабаритные «нью-хрущевки» и низкокачественное жилье будет сильно дискнтить относительно качества.

Причем, при сокращающемся населении (демография еще долго будет плохой), и большой обеспеченности объектами жилья (85% имеют собственное, но зачастую некачественное жилье) дифференциация цен – это практически неизбежный процесс. Текущие программы субсидирования не нацелены на качественный рост рынка (рост средней площади и улучшение инфраструктуры/среды), они больше поддерживают спекуляции, т.к. в этих программах нет целевого объекта субсидирования, хотя есть целевой сегмент участников (семьи с детьми). Программы субсидирования - это хороший инструмент, но они станут эффективны тогда, когда они будут субсидировать качество объектов, а не их количество...

@truecon

Московский метр: год на нулях

Неделя по 4 января для московского метра закончилась падением еще на 0.9% по данным индекса Мосбиржи/Домклик, в итоге годовая динамика, впервые за долгое время оказалась отрицательной -0.6% г/г в номинальном выражении, среднее за 4 недели еще чуть выше, чем в прошлом году (+0.5% г/г), но это временно. С максимума падение на 11.5 % и это объективно еще не предел. С поправкой на инфляцию год, конечно, закрыт падением цен, средняя за 4 недели реальная цена опустилась на 10.6% г/г, хотя это все еще на 10-15% выше доковидных уровней.

Учитывая сохранение программ льготной и расширение семейной ипотеки, у цен будет определенная поддержка в 2023 году, но это скорее только смягчит посадку. Из негативных факторов для рынка (помимо мобилзационных), будет присутствие на рынке наследственных квартир (ковид) и инвестиционных квартир первой волны льготной ипотеки. Техническим фактором снижения будет запрет на «ипотеку под ноль», когда будущие ипотечные платежи фактически включались в цену, что эту цену завышало. Сейчас идет обратный процесс. Ну и рынок скорее всего будет становиться более дифференцированным: малогабаритные «нью-хрущевки» и низкокачественное жилье будет сильно дискнтить относительно качества.

Причем, при сокращающемся населении (демография еще долго будет плохой), и большой обеспеченности объектами жилья (85% имеют собственное, но зачастую некачественное жилье) дифференциация цен – это практически неизбежный процесс. Текущие программы субсидирования не нацелены на качественный рост рынка (рост средней площади и улучшение инфраструктуры/среды), они больше поддерживают спекуляции, т.к. в этих программах нет целевого объекта субсидирования, хотя есть целевой сегмент участников (семьи с детьми). Программы субсидирования - это хороший инструмент, но они станут эффективны тогда, когда они будут субсидировать качество объектов, а не их количество...

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр немного притормозил

Активность декабря чуть оживила рынок жилья (в декабре был рост выдач ипотеки), по данным индекса Мосбиржи/Домклик цена московского метра немного подросла в последнюю неделю (0.5%) после практически непрерывного падения три месяца подряд. С начала месяца падение 1.7%. Правда годовая динамика продолжила ухудшаться (-3% г/г), средняя за 4 недели цена показала падение на 1.7% г/г в номинальном и 12.3% г/г в реальном выражении.

По данным Сбериндекс продолжает расти предложение на первичном рынке, но сходит на нет всплеск предложения на вторичном рынке. Учитывая длинные праздники, в январе активность крайне низкая (заявки, сделки, ипотеки), но это обычная история. Вторичный рынок вряд ли способен генерировать какой-то сильный спрос при ставках около 11%, то же касается в целом ипотек без льгот. Программы субсидирования и скидки застройщиков, видимо, будут как-то поддерживать первичный рынок, но скорее чтобы он совсем не упал. Цены в реальном выражении отыграли к уровням двухлетней давности.

Учитывая, что номинальные зарплаты растут достаточно активно – по данным Сбериндекса в России ФОТ вырос в декабре на 22% г/г (в среднем за 2022 год 11.2%), медианная зарплата выросла на 15.9% г/г (в среднем за 2022 год 13.2%). Такая динамика сглаживает динамику номинальных цен, но большой навес предложения никуда не делся и потенциально здесь еще есть куда сползать....

@truecon

Московский метр немного притормозил

Активность декабря чуть оживила рынок жилья (в декабре был рост выдач ипотеки), по данным индекса Мосбиржи/Домклик цена московского метра немного подросла в последнюю неделю (0.5%) после практически непрерывного падения три месяца подряд. С начала месяца падение 1.7%. Правда годовая динамика продолжила ухудшаться (-3% г/г), средняя за 4 недели цена показала падение на 1.7% г/г в номинальном и 12.3% г/г в реальном выражении.

По данным Сбериндекс продолжает расти предложение на первичном рынке, но сходит на нет всплеск предложения на вторичном рынке. Учитывая длинные праздники, в январе активность крайне низкая (заявки, сделки, ипотеки), но это обычная история. Вторичный рынок вряд ли способен генерировать какой-то сильный спрос при ставках около 11%, то же касается в целом ипотек без льгот. Программы субсидирования и скидки застройщиков, видимо, будут как-то поддерживать первичный рынок, но скорее чтобы он совсем не упал. Цены в реальном выражении отыграли к уровням двухлетней давности.

Учитывая, что номинальные зарплаты растут достаточно активно – по данным Сбериндекса в России ФОТ вырос в декабре на 22% г/г (в среднем за 2022 год 11.2%), медианная зарплата выросла на 15.9% г/г (в среднем за 2022 год 13.2%). Такая динамика сглаживает динамику номинальных цен, но большой навес предложения никуда не делся и потенциально здесь еще есть куда сползать....

@truecon

{kind=link}

Forwarded from TruEcon (Egor S)

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

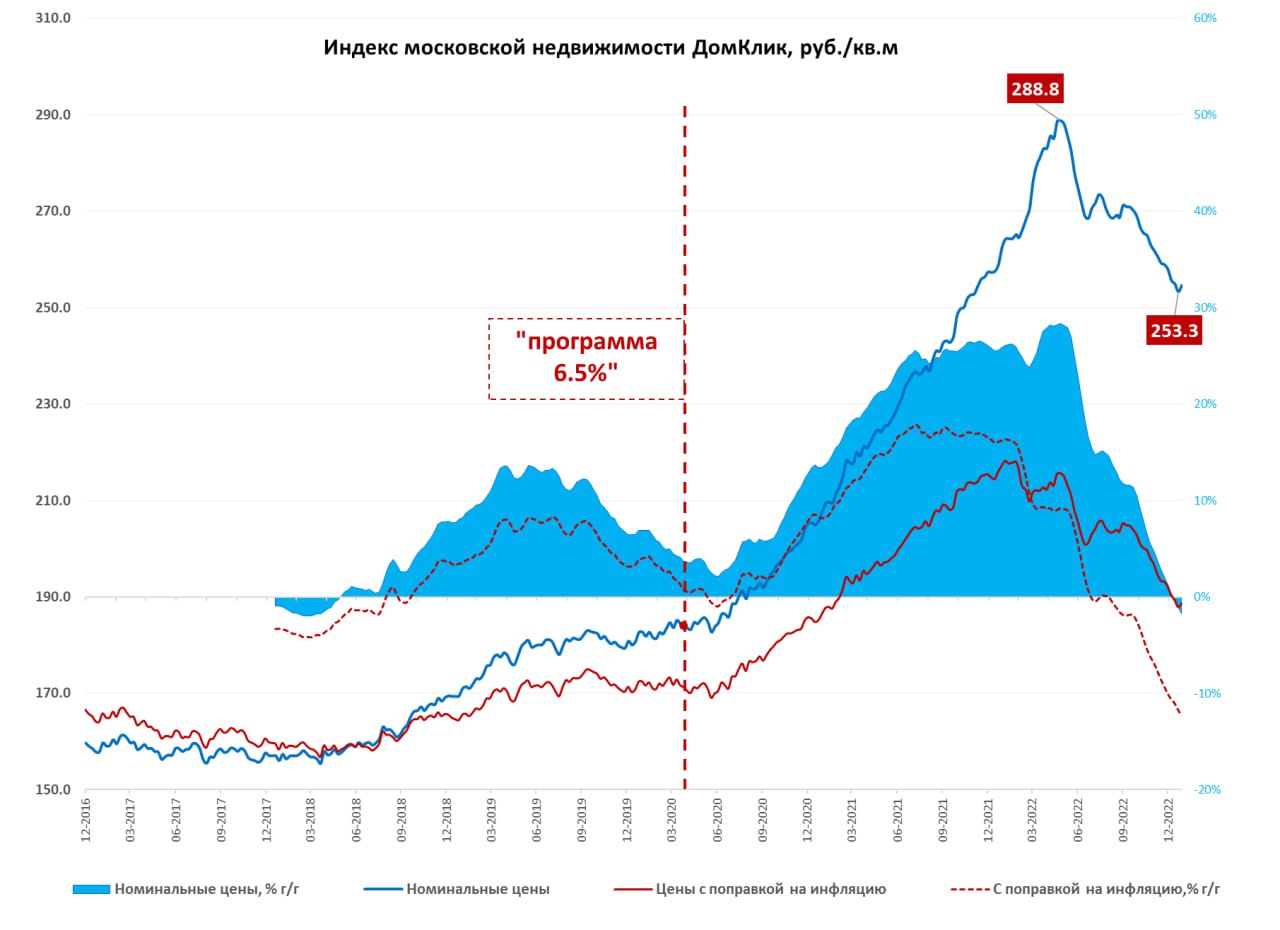

Московский метр ... без позитива

По итогам 2023 года московский метр в общем-то вернулся к максимумам 2022 года после коррекции, индекс недвижимости Мосбиржи/ДомКлик вырос до 286.6 тыс. руб., т.е. на 13.1% с минимумов января (253.3 тыс. руб.), после чего немного снижается. Средняя за 4 недели цена метра растет на 11.5% г/г в номинальном выражении и достаточно скромные 3.7% г/г в реальном выражении. Здесь, конечно, нужно учитывать, что это индекс по ценам на готовое жилье, рост которого был сильно скромнее, чем на первичку с льготными программами ипотеки. По данным Сбериндекса цены предложения на первичку выросли за год сильно агрессивнее – почти 25% г/г.

Если смотреть относительно динамики з/п – то, на самом деле, московский метр отошел от минимумов 2022 года и остается примерно в районе средней годовой з/п в Москве за 10.5 лет за квартиру 60 кв.м. (по цене Домклик). Конечно, ставки по ипотеке теперь запретительные (16.8-17.1% годовых) и это может подтолкнуть рынок ниже, но одновременно резко сократилось предложение жилья на вторичном рынке по данным Сбериндекс и резко растет предложение на первичном, где активно закручиваются регуляторные гайки и стимулирующие меры.

В целом скорее всего рынок будет разнороден, ипотека совсем не умрет даже на вторичке, но объемы резко сократятся, а депрессия спреда первичного и вторичного рынка должна все нарисоваться – застройщикам придется сильно умерить свои аппетиты, учитывая рекордное предложение первички на фоне сжатия предложения вторички и высоких ставок. В реальном выражении цены должны присесть на фоне депрессии объемов продаж, хотя активный рост номинальных з/п сильно им присесть не позволит.

@truecon

Московский метр ... без позитива

По итогам 2023 года московский метр в общем-то вернулся к максимумам 2022 года после коррекции, индекс недвижимости Мосбиржи/ДомКлик вырос до 286.6 тыс. руб., т.е. на 13.1% с минимумов января (253.3 тыс. руб.), после чего немного снижается. Средняя за 4 недели цена метра растет на 11.5% г/г в номинальном выражении и достаточно скромные 3.7% г/г в реальном выражении. Здесь, конечно, нужно учитывать, что это индекс по ценам на готовое жилье, рост которого был сильно скромнее, чем на первичку с льготными программами ипотеки. По данным Сбериндекса цены предложения на первичку выросли за год сильно агрессивнее – почти 25% г/г.

Если смотреть относительно динамики з/п – то, на самом деле, московский метр отошел от минимумов 2022 года и остается примерно в районе средней годовой з/п в Москве за 10.5 лет за квартиру 60 кв.м. (по цене Домклик). Конечно, ставки по ипотеке теперь запретительные (16.8-17.1% годовых) и это может подтолкнуть рынок ниже, но одновременно резко сократилось предложение жилья на вторичном рынке по данным Сбериндекс и резко растет предложение на первичном, где активно закручиваются регуляторные гайки и стимулирующие меры.

В целом скорее всего рынок будет разнороден, ипотека совсем не умрет даже на вторичке, но объемы резко сократятся, а депрессия спреда первичного и вторичного рынка должна все нарисоваться – застройщикам придется сильно умерить свои аппетиты, учитывая рекордное предложение первички на фоне сжатия предложения вторички и высоких ставок. В реальном выражении цены должны присесть на фоне депрессии объемов продаж, хотя активный рост номинальных з/п сильно им присесть не позволит.

@truecon

Forwarded from Деньги и песец

Наш вопрос о том, как поведет себя рынок ипотечного кредитования и рынок жилья в ответ на действия ЦБ РФ по изменению/сохранению ставки, прокомментировал ув. Максим Ельцов @yeltsovm

Ближайшее заседание ЦБ - 16 февраля. Ставка наверняка не изменится. Инфляция хоть и слабо, но замедляется. Стоит обратить внимание что ЦБ решительно придерживается цели - удержать ее в пределах 4-4,5% (пока-7,4%). Так что ключевая ставка если и будет понижаться, то плавно, начиная с марта-апреля в лучшем случае и вероятнее всего не опустится ниже 10% в этом году.

Рынок недвижимости, особенно вторичный напрямую зависит от ставки ипотеки. При текущей ключевой ставке рыночная ипотека (17-18%) практически недоступна. А значит и спрос на вторичную недвижимость будут минимальными. В основном кредиты будут брать на минимальные суммы - на разницу между продаваемой и приобретаемой квартирой. Или на короткий срок в расчёте на досрочное погашение после продажи уже имеющейся недвижимости.

Заметное оживление начнется при ипотечных ставках в 13-14%, но для этого ключевая должна снизиться до 12%, а значит не ранее второго полугодия. При этом поступательное снижение ипотечных ставок может стать сигналом для активизации заемщиков, которые будут брать ипотеку в расчете на снижение ставки с последующим рефинансированием уже взятого кредита. Но пока ключевая ставка будет на уровне 14-16% спрос будет слабым, объем предложения на вторичном рынке будет нарастать, цены как минимум будут оставаться на прежнем уровне или слабо снижаться.

Отдельный вопрос - ипотека на новостройки. Тут практически весь спрос обеспечивался льготной ипотекой. Замещение ее рыночной ипотекой будет проходить довольно болезненно для рынка. На фоне льготных ставок в 6-8% рыночная ипотека даже под 11-12% будет выглядеть малопривлекательной.

При этом у рынка накоплен приличный запас прочности за счет хороших продаж новостроек в прошлом году и безальтернативностью недвижимости как способа сбережений для населения.

#ставка_и_жилье

Ближайшее заседание ЦБ - 16 февраля. Ставка наверняка не изменится. Инфляция хоть и слабо, но замедляется. Стоит обратить внимание что ЦБ решительно придерживается цели - удержать ее в пределах 4-4,5% (пока-7,4%). Так что ключевая ставка если и будет понижаться, то плавно, начиная с марта-апреля в лучшем случае и вероятнее всего не опустится ниже 10% в этом году.

Рынок недвижимости, особенно вторичный напрямую зависит от ставки ипотеки. При текущей ключевой ставке рыночная ипотека (17-18%) практически недоступна. А значит и спрос на вторичную недвижимость будут минимальными. В основном кредиты будут брать на минимальные суммы - на разницу между продаваемой и приобретаемой квартирой. Или на короткий срок в расчёте на досрочное погашение после продажи уже имеющейся недвижимости.

Заметное оживление начнется при ипотечных ставках в 13-14%, но для этого ключевая должна снизиться до 12%, а значит не ранее второго полугодия. При этом поступательное снижение ипотечных ставок может стать сигналом для активизации заемщиков, которые будут брать ипотеку в расчете на снижение ставки с последующим рефинансированием уже взятого кредита. Но пока ключевая ставка будет на уровне 14-16% спрос будет слабым, объем предложения на вторичном рынке будет нарастать, цены как минимум будут оставаться на прежнем уровне или слабо снижаться.

Отдельный вопрос - ипотека на новостройки. Тут практически весь спрос обеспечивался льготной ипотекой. Замещение ее рыночной ипотекой будет проходить довольно болезненно для рынка. На фоне льготных ставок в 6-8% рыночная ипотека даже под 11-12% будет выглядеть малопривлекательной.

При этом у рынка накоплен приличный запас прочности за счет хороших продаж новостроек в прошлом году и безальтернативностью недвижимости как способа сбережений для населения.

#ставка_и_жилье