Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

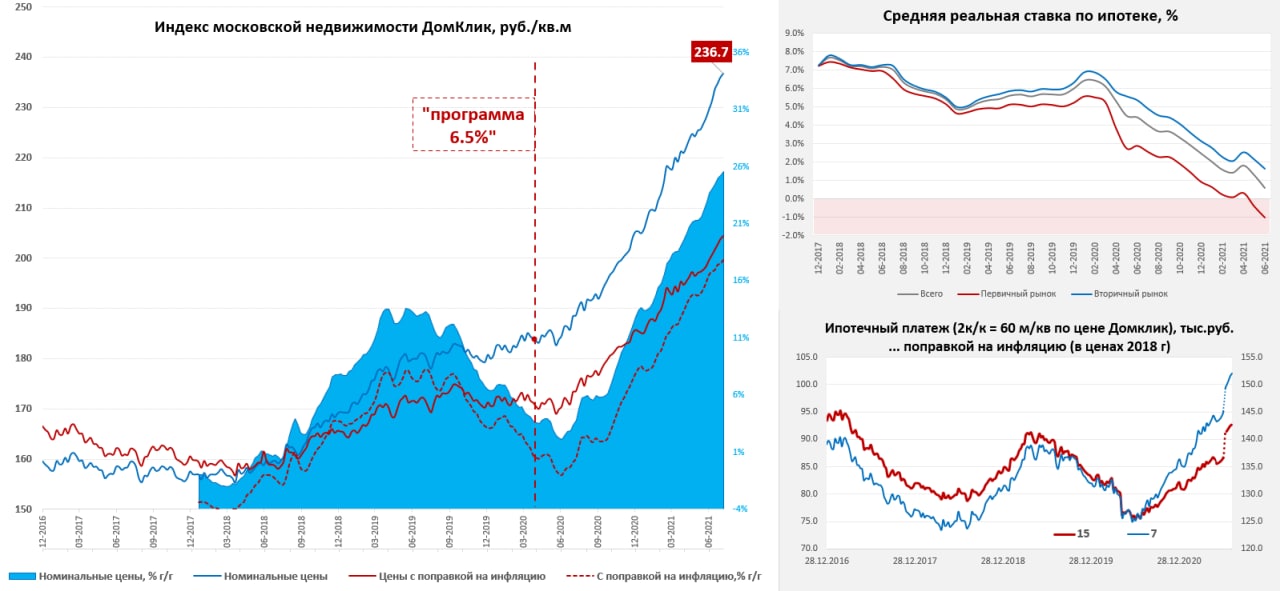

Московский метр дрейфует дальше

На неделе московский метр по данным Мосбиржи снова немного подорожал и теперь стоит 236.7 тыс. руб., прибавка составила 0.3% за неделю, с начала года рост цены составил 15.3%. Средняя за 4 недели цены выросла на 25.6% г/г.

В июне, перед изменением программы, на первичном рынке было выдано 53 тыс. кредитов (рекорд за 8 месяцев) на рекордные же за всю историю 215 млрд руб., причем более 90% из них были по программе льготной ипотеки. Мало того, в июне средняя ставка по ипотеке упала до исторического минимума 7.1% за счет льготной ипотеки, средняя ставка по кредитам на первичном рынке составила 5.5%. Это сделало ставку по ипотеке на первичном рынке существенно ниже текущей инфляции, реальная ставка в июне была -1%.

С началом июля прирост кредитов по этой программе сократился на 70%, в т.ч. по Москве сокращение составило в 9 раз. Изменение структуры кредита (меньше льготной) и повышение процентных ставок ЦБ скорее всего приведет к росту средней ставки по ипотеке до 8.5-9%, что вернет средний ипотечный платеж по 15-тилетней ипотеке с поправкой на инфляцию к максимумам 2016 года. Но льготная первичка при этом останется дешевой. Сейчас средние ставки по ней ниже текущей инфляции. Это сильно будет сжимать ипотечный рынок, как следствие продажи и средний метраж, а в ценах эта история начнет отражаться осеню-зимой.

@truecon

Московский метр дрейфует дальше

На неделе московский метр по данным Мосбиржи снова немного подорожал и теперь стоит 236.7 тыс. руб., прибавка составила 0.3% за неделю, с начала года рост цены составил 15.3%. Средняя за 4 недели цены выросла на 25.6% г/г.

В июне, перед изменением программы, на первичном рынке было выдано 53 тыс. кредитов (рекорд за 8 месяцев) на рекордные же за всю историю 215 млрд руб., причем более 90% из них были по программе льготной ипотеки. Мало того, в июне средняя ставка по ипотеке упала до исторического минимума 7.1% за счет льготной ипотеки, средняя ставка по кредитам на первичном рынке составила 5.5%. Это сделало ставку по ипотеке на первичном рынке существенно ниже текущей инфляции, реальная ставка в июне была -1%.

С началом июля прирост кредитов по этой программе сократился на 70%, в т.ч. по Москве сокращение составило в 9 раз. Изменение структуры кредита (меньше льготной) и повышение процентных ставок ЦБ скорее всего приведет к росту средней ставки по ипотеке до 8.5-9%, что вернет средний ипотечный платеж по 15-тилетней ипотеке с поправкой на инфляцию к максимумам 2016 года. Но льготная первичка при этом останется дешевой. Сейчас средние ставки по ней ниже текущей инфляции. Это сильно будет сжимать ипотечный рынок, как следствие продажи и средний метраж, а в ценах эта история начнет отражаться осеню-зимой.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

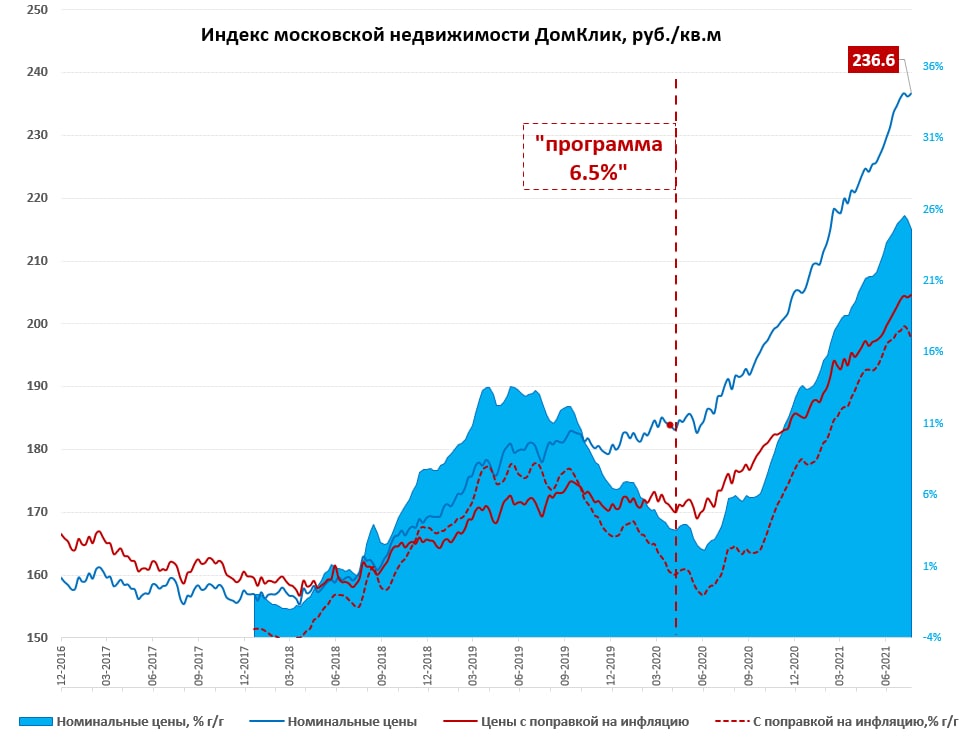

Московский метр: без активной динамики

На неделе по данным индекса Мосбиржи стоимость метра подросла на 0.2% до 236.6 тыс., что означает рост 15.3% с начала года, среднее за 4 недели растет на 24.6% г/г. Три последние недели изменения незначительны по сравнению с предшествовавшим ралли. По оценкам Эквифакс объем выдачи ипотеки в июле сократился на 1/3, но в июле еще были «хвосты» от старой программы льготной ипотеки.

За последние 4 недели средний недельный объем прироста льготной ипотеки составил ~9 млрд, т.е. около 30% от объемов по старой программе, причем по Москве это примерно в 10 раз меньше, чем до июля, т.е. здесь программа практически перестала работать. Одновременно льготную семейную ипотеку продлили до конца 2023 года, но масштабы ее на порядок меньше.

Рынок по объемам и ценам уверенно входит в фазу «охлаждения».

@truecon

Московский метр: без активной динамики

На неделе по данным индекса Мосбиржи стоимость метра подросла на 0.2% до 236.6 тыс., что означает рост 15.3% с начала года, среднее за 4 недели растет на 24.6% г/г. Три последние недели изменения незначительны по сравнению с предшествовавшим ралли. По оценкам Эквифакс объем выдачи ипотеки в июле сократился на 1/3, но в июле еще были «хвосты» от старой программы льготной ипотеки.

За последние 4 недели средний недельный объем прироста льготной ипотеки составил ~9 млрд, т.е. около 30% от объемов по старой программе, причем по Москве это примерно в 10 раз меньше, чем до июля, т.е. здесь программа практически перестала работать. Одновременно льготную семейную ипотеку продлили до конца 2023 года, но масштабы ее на порядок меньше.

Рынок по объемам и ценам уверенно входит в фазу «охлаждения».

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

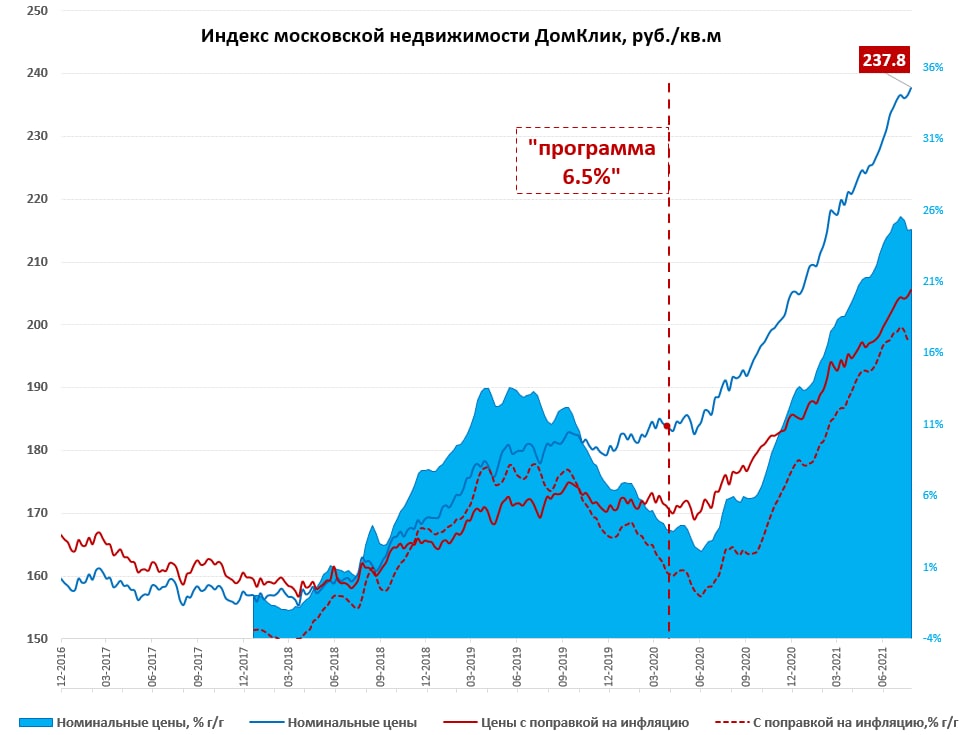

Московский метр снова подрос

После некоторой паузы, стоимость московского метра снова выдала максимум, за неделю индекс стоимости метра от Мосбиржи прибавил еще 0.5% и достиг 237.8 тыс., рост с начала года составляет 15.9%. Средняя за 4 недели цена выросла на 24.7% г/г, годовая динамика немного притормозила за счет того, что в прошлом году в конце лета цены активно разгонялись.

Пока рынок подтверждает свою инерционность, объемы ипотеки и продаж падают – цены все еще растут, но это в принципе характерно для рынков недвижимости. Судя по всему, продолжается снижение средней площади продаваемых квартир, по крайней мере в июле она на первичке упала до нового минимума. Скорее всего какое-то время мы будем видеть и дальше эту тенденцию, когда рост стоимости метра компенсируется снижением среднего метража продаваемых объектов.

@truecon

Московский метр снова подрос

После некоторой паузы, стоимость московского метра снова выдала максимум, за неделю индекс стоимости метра от Мосбиржи прибавил еще 0.5% и достиг 237.8 тыс., рост с начала года составляет 15.9%. Средняя за 4 недели цена выросла на 24.7% г/г, годовая динамика немного притормозила за счет того, что в прошлом году в конце лета цены активно разгонялись.

Пока рынок подтверждает свою инерционность, объемы ипотеки и продаж падают – цены все еще растут, но это в принципе характерно для рынков недвижимости. Судя по всему, продолжается снижение средней площади продаваемых квартир, по крайней мере в июле она на первичке упала до нового минимума. Скорее всего какое-то время мы будем видеть и дальше эту тенденцию, когда рост стоимости метра компенсируется снижением среднего метража продаваемых объектов.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

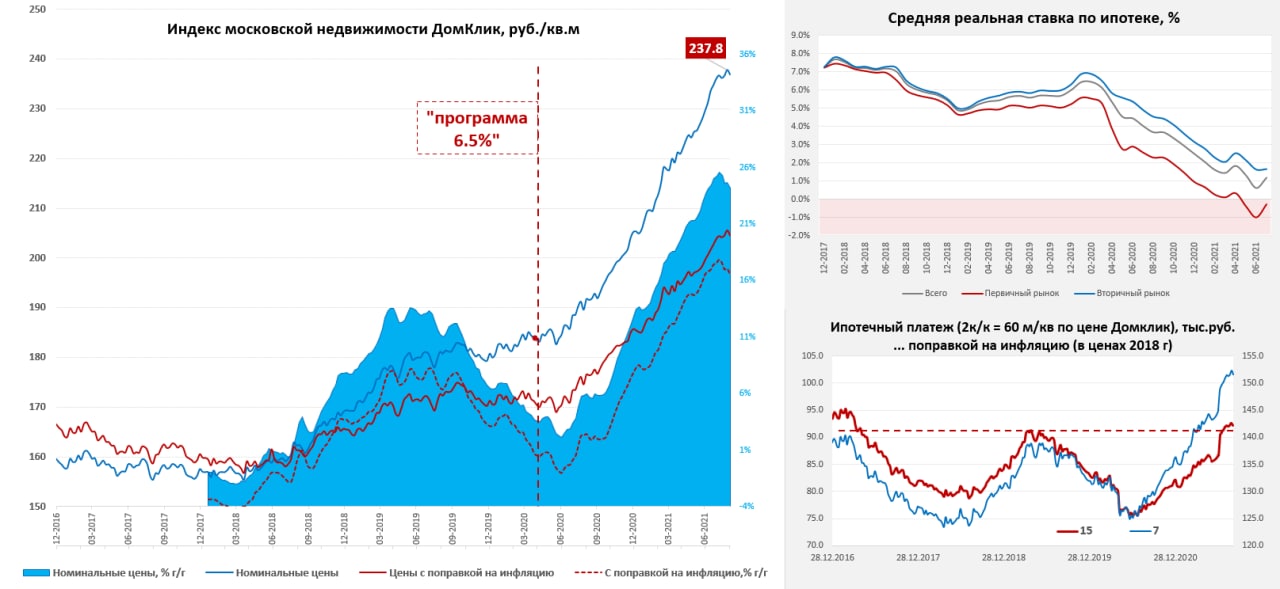

К осени московский метр немного приуныл…

Не сказать, чтобы сильно, но последняя неделя по данным индекса Мосбиржи продемонстрировала небольшое снижение цен на 0.4% до 236.9 тыс. руб., что на 15.4% выше уровней конца прошлого года. Среднее за 4 недели растет на 24.2% г/г, демонстрируя замедление роста, хотя опять же пока достаточно скромное. В целом динамика последних недель указывает на то, что цены потеряли импульс роста, что вполне понятно на фоне резкого (более чем в 10 раз) сокращения выдачи льготной ипотеки в Москве.

В целом все более-менее ожидаемо, ЦИАН указывает на достаточно резкий рост размера скидок на первичном рынке, где-то выходят оценки о снижении цен, количество сделок активно падает. После изменения программы льготной ипотеки московский первичный рынок потерял ~ 30 млрд руб. «льготных» ипотек в месяц т.е. ~360 млрд руб. в год (~1.2 млн кв.м.). Часть, конечно, заместится не льготными, но проседание спроса здесь будет приличное.

Банк России на неделе опубликовал данные по июлю, в целом по стране количество и объем выдачи ипотечных кредитов на первичном рынке был на ~30% ниже средних уровней первого полугодия, в августе должно быть еще хуже. На вторичном рынке неплохо, выдачи даже чуть выше среднего уровня за первое полугодие, но это скорее стремление успеть рефинансироваться в ожидании повышения ставок. В июле банки старались удерживать ставки на вторичном рынке, несмотря на повышение ставок ЦБ и средняя ставка здесь выросла лишь незначительно с 8.1% до 8.16%, планы по выдаче пока перевешивают потерю маржинальности (отчасти это связано с ожиданием повышения риск-коэффициентов с 1 августа и желанием раздать побольше до этого момента). А вот на первичном рынке средние ставки выросли с 5.48% до 6.23%, впрочем, пока они так и остались ниже уровня инфляции. Средняя ставка по ипотеке в июле выросла с 7.07% до 7.67%.

Рост ставок еще продолжится, но даже текущий уровень ставок позволяет говорить о том, что средний ипотечный платеж по условной 60-метровой квартире в Москве и сроком ипотеки на 15 лет, с поправкой на инфляцию превысил максимумы 2019 года, теперь уже официально (тогда ставка была 10.5%).

@truecon

К осени московский метр немного приуныл…

Не сказать, чтобы сильно, но последняя неделя по данным индекса Мосбиржи продемонстрировала небольшое снижение цен на 0.4% до 236.9 тыс. руб., что на 15.4% выше уровней конца прошлого года. Среднее за 4 недели растет на 24.2% г/г, демонстрируя замедление роста, хотя опять же пока достаточно скромное. В целом динамика последних недель указывает на то, что цены потеряли импульс роста, что вполне понятно на фоне резкого (более чем в 10 раз) сокращения выдачи льготной ипотеки в Москве.

В целом все более-менее ожидаемо, ЦИАН указывает на достаточно резкий рост размера скидок на первичном рынке, где-то выходят оценки о снижении цен, количество сделок активно падает. После изменения программы льготной ипотеки московский первичный рынок потерял ~ 30 млрд руб. «льготных» ипотек в месяц т.е. ~360 млрд руб. в год (~1.2 млн кв.м.). Часть, конечно, заместится не льготными, но проседание спроса здесь будет приличное.

Банк России на неделе опубликовал данные по июлю, в целом по стране количество и объем выдачи ипотечных кредитов на первичном рынке был на ~30% ниже средних уровней первого полугодия, в августе должно быть еще хуже. На вторичном рынке неплохо, выдачи даже чуть выше среднего уровня за первое полугодие, но это скорее стремление успеть рефинансироваться в ожидании повышения ставок. В июле банки старались удерживать ставки на вторичном рынке, несмотря на повышение ставок ЦБ и средняя ставка здесь выросла лишь незначительно с 8.1% до 8.16%, планы по выдаче пока перевешивают потерю маржинальности (отчасти это связано с ожиданием повышения риск-коэффициентов с 1 августа и желанием раздать побольше до этого момента). А вот на первичном рынке средние ставки выросли с 5.48% до 6.23%, впрочем, пока они так и остались ниже уровня инфляции. Средняя ставка по ипотеке в июле выросла с 7.07% до 7.67%.

Рост ставок еще продолжится, но даже текущий уровень ставок позволяет говорить о том, что средний ипотечный платеж по условной 60-метровой квартире в Москве и сроком ипотеки на 15 лет, с поправкой на инфляцию превысил максимумы 2019 года, теперь уже официально (тогда ставка была 10.5%).

@truecon

{kind=link}

Forwarded from StatSpace

Средний срок ипотечного кредита в России

Средний ипотечный кредит в России берется на более чем 20 лет. По данным Банка России, на 1 июля 2021 года средневзвешенный срок кредитования по кредитам, выданным в течение месяца, составил более 20,3 лет. Это максимальное значение с начала 2018 года.

В начале 2018 года средневзвешенный срок ипотечного кредита составлял 15.6 лет, в начале 2019 - уже на 1 год больше, а к началу 2020 года - уже на 2.3 года больше, чем в 2018 году.

Максимальный рост срока ипотечного кредитования пришелся на период с середины 2020 года по настоящее время, когда в среднем ежемесячно отмечалось увеличение срока на 2 месяца.

#Ипотека #Кредит #Россия

Средний ипотечный кредит в России берется на более чем 20 лет. По данным Банка России, на 1 июля 2021 года средневзвешенный срок кредитования по кредитам, выданным в течение месяца, составил более 20,3 лет. Это максимальное значение с начала 2018 года.

В начале 2018 года средневзвешенный срок ипотечного кредита составлял 15.6 лет, в начале 2019 - уже на 1 год больше, а к началу 2020 года - уже на 2.3 года больше, чем в 2018 году.

Максимальный рост срока ипотечного кредитования пришелся на период с середины 2020 года по настоящее время, когда в среднем ежемесячно отмечалось увеличение срока на 2 месяца.

#Ипотека #Кредит #Россия

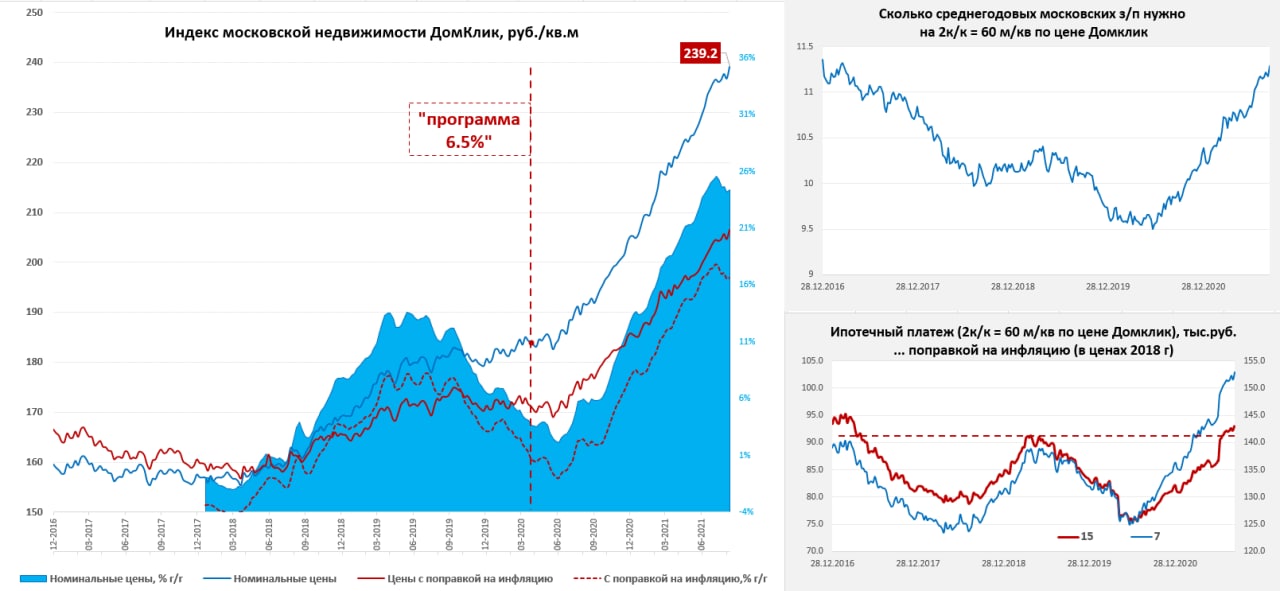

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия

Паровоз так быстро не тормозит )

Данные индекса Мосбиржи на неделе зафиксировали рост цены московского метра сразу на 1% до 239.2 тыс., относительно начала года цена выросла на 16.6%. Рост средней за 4 недели цены относительно прошлого года составил 24.4%. При этом, объем льготной ипотеки сокращается дальше и составил всего 3.9 млрд руб. за неделю по России против ~30 млрд руб. до изменения программы, т.е. этот фактор себя исчерпал. Но банки стараются удерживать и не повышать ипотечные ставки, пытаясь нарастить объемы, а застройщики активно запускают собственные программы субсидирования вроде ипотеки от 0.1% до 5.5% (фактически это скидки), ну и сами скидки 4-5% уже норма, стало больше предложений ипотеки без первого взноса, на рынок выводятся более «компактные» объекты. Но одновременно застройщики продолжают повышать цены – подними цену и дай скидку/льготную ставку. На вторичном рынке – тоже скидки, но цена предложения уже не растет.

В этом плане формальный рост цены метра все еще выпиливает вверх, но при падении объемов и скидках… скидках. При этом, по данным Сбериндекса объем предложения новостроек в Москве взлетел на новые максимумы и сейчас на 40% выше, чем был в среднем за последние два с половиной года.

@truecon

Паровоз так быстро не тормозит )

Данные индекса Мосбиржи на неделе зафиксировали рост цены московского метра сразу на 1% до 239.2 тыс., относительно начала года цена выросла на 16.6%. Рост средней за 4 недели цены относительно прошлого года составил 24.4%. При этом, объем льготной ипотеки сокращается дальше и составил всего 3.9 млрд руб. за неделю по России против ~30 млрд руб. до изменения программы, т.е. этот фактор себя исчерпал. Но банки стараются удерживать и не повышать ипотечные ставки, пытаясь нарастить объемы, а застройщики активно запускают собственные программы субсидирования вроде ипотеки от 0.1% до 5.5% (фактически это скидки), ну и сами скидки 4-5% уже норма, стало больше предложений ипотеки без первого взноса, на рынок выводятся более «компактные» объекты. Но одновременно застройщики продолжают повышать цены – подними цену и дай скидку/льготную ставку. На вторичном рынке – тоже скидки, но цена предложения уже не растет.

В этом плане формальный рост цены метра все еще выпиливает вверх, но при падении объемов и скидках… скидках. При этом, по данным Сбериндекса объем предложения новостроек в Москве взлетел на новые максимумы и сейчас на 40% выше, чем был в среднем за последние два с половиной года.

@truecon

{kind=link}

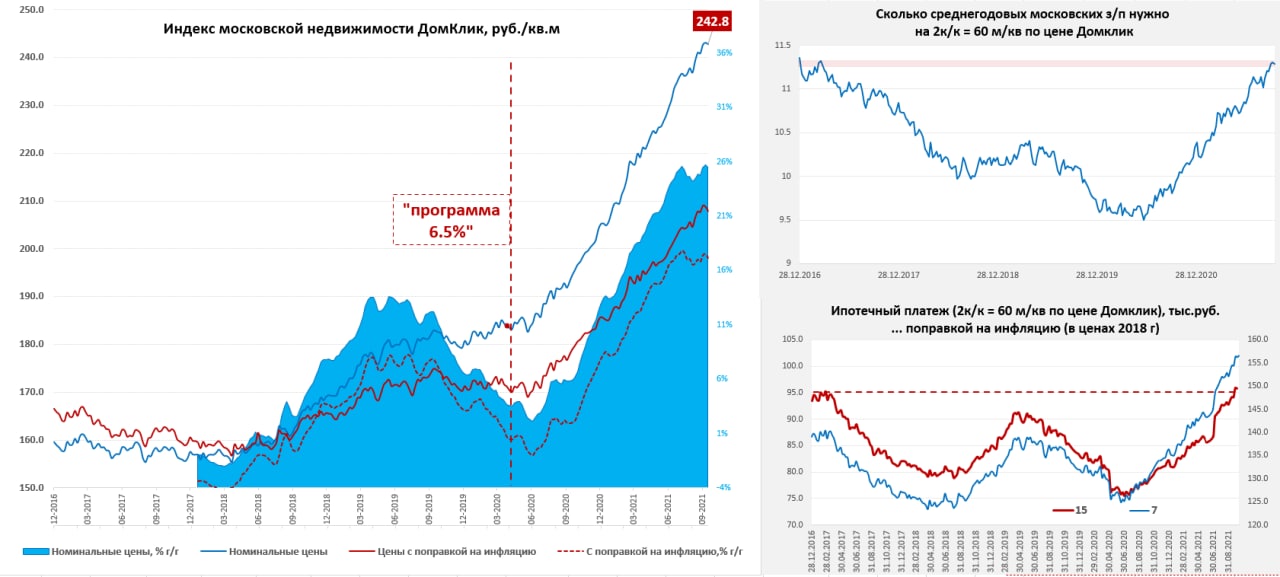

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия

Московский метр снова притормозил … ждем решений ЦБ

На неделе, по данным Мосбиржи, индекс цены московского метра немного снизился (-0.1% м/м) до 242.8 тыс. руб., что означает рост на 18.3% с начала года. Средняя за 4 недели цена растет на 25.5% г/г, пока здесь значимых изменений нет. После повышения Сбером ставок по ипотеке остальные банки пока придержали коней, но это вопрос времени. Учитывая продолжающееся ускорение инфляции, которая уже достигла 7.6% г/г, а осенью приблизится к 8% г/г, Банку России ничего не остается кроме как серьезно повысить прогноз по инфляции на конец года и вслед за этим повысить ставки. Здесь стоит вспомнить, что Банк России ожидал пика инфляции в сентябре на уровне 7%, пик уже ясно будет позже и прилично выше. В июле, когда ЦБ пересмотрел прогноз по инфляции на 1 п.п. (с 4.7-5.2% до 5.7%-6.2%) он повысил ставку сразу с 5.5% до 6.5%, сейчас придется пересмотреть прогноз по инфляции скорее всего до 7.2% - 7.7% на конец 2021 года. Но самое главное – либо ЦБ должен будет активно повышать ставку сейчас (с поправкой на то, что уже состоявшиеся повышения еще не полностью отражены), либо придется прилично повысить прогноз по инфляции на 2022 год и забыть о 4% в следующем году.

Из последних комментариев главы Банка России Э.С. Набиуллиной: «В последние пару месяцев мы начали видеть ускорение роста зарплат, это признак вторичных эффектов высоких инфляционных ожиданий»… вполне однозначный сигнал. Но внешне наиболее рациональным в текущей ситуации действием было бы повышение ставок до конца года к 7.5-8% с ясным и жестким сигналом на то, что они будут высокими более длительный период времени, т.е. одновременно повысив прогнозный диапазон ставок на 2022 и 2023 годы, чтобы как-то усилить конверсию ключевой ставки в рыночные ставки.

Пока ситуация здесь структурно остается примерно следующей: ЦБ в своих реакциях системно отстает от инфляции, банки в своих реакциях системно отстают от ЦБ. У меня все больше уверенности, что в конце года ключевая ставка будет в районе 7.75-8% и базовые сценарии будут смещаться именно в этом направлении, что заставит банки действовать агрессивнее, хотя они уже сейчас ужесточают условия, но пока не очень верят в то, что ставка может быть сильно выше.

@truecon

Московский метр снова притормозил … ждем решений ЦБ

На неделе, по данным Мосбиржи, индекс цены московского метра немного снизился (-0.1% м/м) до 242.8 тыс. руб., что означает рост на 18.3% с начала года. Средняя за 4 недели цена растет на 25.5% г/г, пока здесь значимых изменений нет. После повышения Сбером ставок по ипотеке остальные банки пока придержали коней, но это вопрос времени. Учитывая продолжающееся ускорение инфляции, которая уже достигла 7.6% г/г, а осенью приблизится к 8% г/г, Банку России ничего не остается кроме как серьезно повысить прогноз по инфляции на конец года и вслед за этим повысить ставки. Здесь стоит вспомнить, что Банк России ожидал пика инфляции в сентябре на уровне 7%, пик уже ясно будет позже и прилично выше. В июле, когда ЦБ пересмотрел прогноз по инфляции на 1 п.п. (с 4.7-5.2% до 5.7%-6.2%) он повысил ставку сразу с 5.5% до 6.5%, сейчас придется пересмотреть прогноз по инфляции скорее всего до 7.2% - 7.7% на конец 2021 года. Но самое главное – либо ЦБ должен будет активно повышать ставку сейчас (с поправкой на то, что уже состоявшиеся повышения еще не полностью отражены), либо придется прилично повысить прогноз по инфляции на 2022 год и забыть о 4% в следующем году.

Из последних комментариев главы Банка России Э.С. Набиуллиной: «В последние пару месяцев мы начали видеть ускорение роста зарплат, это признак вторичных эффектов высоких инфляционных ожиданий»… вполне однозначный сигнал. Но внешне наиболее рациональным в текущей ситуации действием было бы повышение ставок до конца года к 7.5-8% с ясным и жестким сигналом на то, что они будут высокими более длительный период времени, т.е. одновременно повысив прогнозный диапазон ставок на 2022 и 2023 годы, чтобы как-то усилить конверсию ключевой ставки в рыночные ставки.

Пока ситуация здесь структурно остается примерно следующей: ЦБ в своих реакциях системно отстает от инфляции, банки в своих реакциях системно отстают от ЦБ. У меня все больше уверенности, что в конце года ключевая ставка будет в районе 7.75-8% и базовые сценарии будут смещаться именно в этом направлении, что заставит банки действовать агрессивнее, хотя они уже сейчас ужесточают условия, но пока не очень верят в то, что ставка может быть сильно выше.

@truecon

{kind=link}

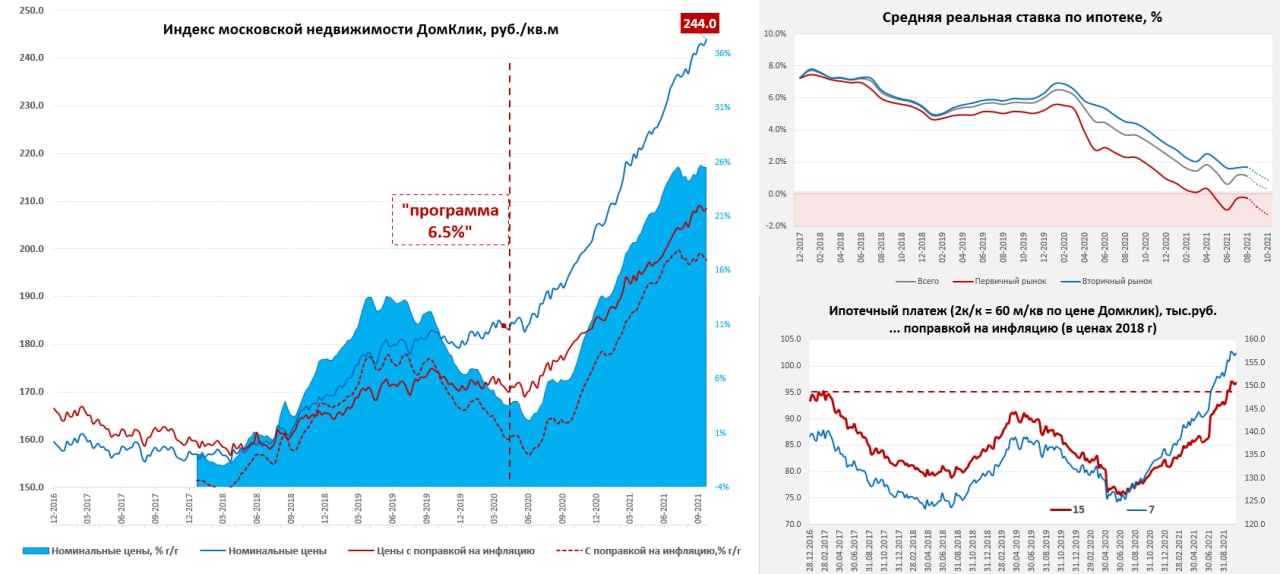

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия

Московский метр продолжает карабкаться вверх

На неделе, по данным индекса Мосбиржи, московский метр прибавил в цене еще 0.5% и достиг цены в 244 тыс. руб., что означает рост с начала года на 18.9%. Средняя за 4 недели цена выросла на 25.5% г/г. НБКИ увидел существенное сокращение количества заявок на ипотеку в сентябре (-41% г/г), оценки Frank RG указывают на то, что в сентябре было выдано кредитов на 487 млрд руб., что на всего 3.6% ниже уровней сентября и на 10% выше августовских уровней. Такая разница в динамике отражает резкий рост цен за последний год. По данным Росеестра в Москве количество ипотек сократилось на 6% относительно сентября прошлого года и на 9.7% относительно августа. В физическом выражении рынок, конечно, уже активно падает.

Банки, тем временем, потихоньку повышают ставки по ипотеке, но пока это повышение нельзя назвать агрессивным, средневзвешенная ставка по первичке без льгот - 8.6%, по вторичке - 8.8%. Но, учитывая текущую инфляцию, а на октябрь она составил 7.8-8%, а также текущую динамику ставок, скорее всего, в октябре реальные ставки по ипотеке зафиксируют новый минимум. Ну, а если говорить о льготной ипотеке – то там ставки 5-6%, что резко ниже доходности ОФЗ (7.5-7.6%).Так что «льготники» имеют все возможности арбитража на этом рынке.

@truecon

Московский метр продолжает карабкаться вверх

На неделе, по данным индекса Мосбиржи, московский метр прибавил в цене еще 0.5% и достиг цены в 244 тыс. руб., что означает рост с начала года на 18.9%. Средняя за 4 недели цена выросла на 25.5% г/г. НБКИ увидел существенное сокращение количества заявок на ипотеку в сентябре (-41% г/г), оценки Frank RG указывают на то, что в сентябре было выдано кредитов на 487 млрд руб., что на всего 3.6% ниже уровней сентября и на 10% выше августовских уровней. Такая разница в динамике отражает резкий рост цен за последний год. По данным Росеестра в Москве количество ипотек сократилось на 6% относительно сентября прошлого года и на 9.7% относительно августа. В физическом выражении рынок, конечно, уже активно падает.

Банки, тем временем, потихоньку повышают ставки по ипотеке, но пока это повышение нельзя назвать агрессивным, средневзвешенная ставка по первичке без льгот - 8.6%, по вторичке - 8.8%. Но, учитывая текущую инфляцию, а на октябрь она составил 7.8-8%, а также текущую динамику ставок, скорее всего, в октябре реальные ставки по ипотеке зафиксируют новый минимум. Ну, а если говорить о льготной ипотеке – то там ставки 5-6%, что резко ниже доходности ОФЗ (7.5-7.6%).Так что «льготники» имеют все возможности арбитража на этом рынке.

@truecon

{kind=link}

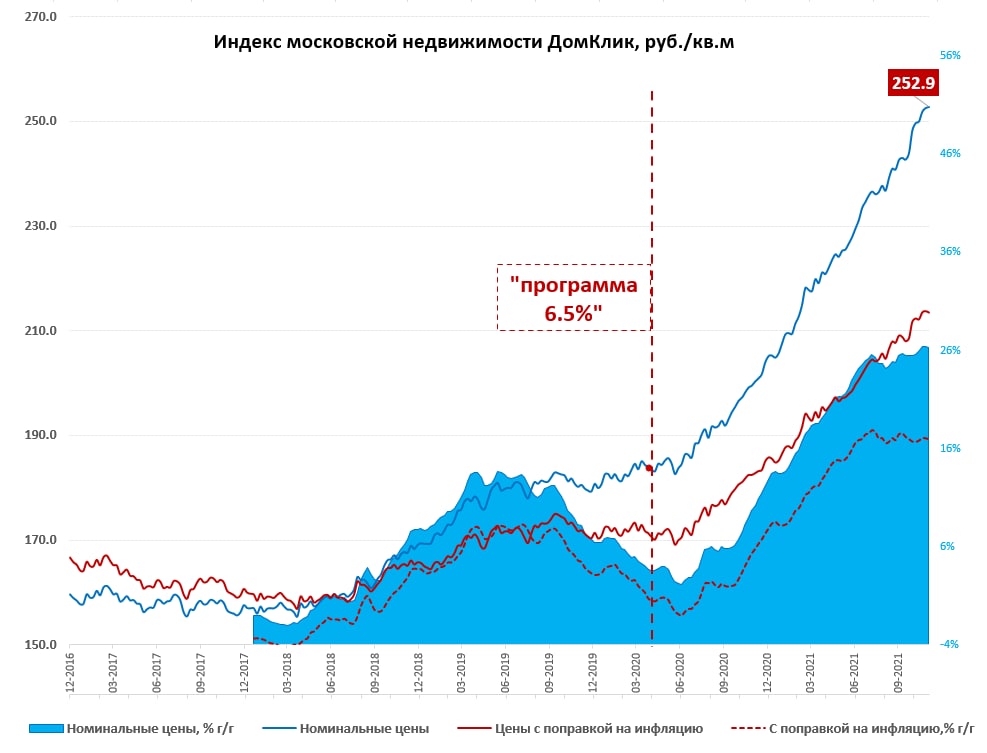

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Ипотека: зачастили повышать … скоро 10

Сбер с 6 декабря снова повышает ставки, судя по всему на 0.5-1 п.п., перед этим повышение было 15 ноября, всего 3 недели назад, а перед этим 1 октября, а перед этим повышений не было с начала мая. Таким образом, теперь ставки начинаются от 9.3% по первичке/вторичке и 9.6% - рефинансирование. Чуть ранее Альфа-банк поднял ставку по первичному рынку сразу на 1.4 п.п. Волна таки дошла до ипотечных ставок, основное на что банки ставят сейчас – это льготные программы. С рыночными ставками уже не церемонятся – банки уже готовятся к повышению ставки ЦБ до 8.5%.

На этом фоне метр начинает приунывать, в принципе больше нет смысла бежать за «низкими ставками» рыночные ставки вплотную подходят к 10% годовых. Остается только арбитраж/игра в льготных программах за счет Минфина для тех, кто в них вписывается, но физически это все же прилично меньше по объемам. Средняя цена московского метра по данным Мосбиржи притормозила (+0.1% за неделю до 252.9 тыс.), годовая динамика четырёхнедельной средней 26.3% г/г, рост с начала года 23.2%. Но, судя по динамике ипотечных ставок, история роста цен близка к финалу.

@truecon

Ипотека: зачастили повышать … скоро 10

Сбер с 6 декабря снова повышает ставки, судя по всему на 0.5-1 п.п., перед этим повышение было 15 ноября, всего 3 недели назад, а перед этим 1 октября, а перед этим повышений не было с начала мая. Таким образом, теперь ставки начинаются от 9.3% по первичке/вторичке и 9.6% - рефинансирование. Чуть ранее Альфа-банк поднял ставку по первичному рынку сразу на 1.4 п.п. Волна таки дошла до ипотечных ставок, основное на что банки ставят сейчас – это льготные программы. С рыночными ставками уже не церемонятся – банки уже готовятся к повышению ставки ЦБ до 8.5%.

На этом фоне метр начинает приунывать, в принципе больше нет смысла бежать за «низкими ставками» рыночные ставки вплотную подходят к 10% годовых. Остается только арбитраж/игра в льготных программах за счет Минфина для тех, кто в них вписывается, но физически это все же прилично меньше по объемам. Средняя цена московского метра по данным Мосбиржи притормозила (+0.1% за неделю до 252.9 тыс.), годовая динамика четырёхнедельной средней 26.3% г/г, рост с начала года 23.2%. Но, судя по динамике ипотечных ставок, история роста цен близка к финалу.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр карабкается дальше

В декабре индекс стоимости московского метра ДомКлик/Мосбиржи продолжил рост, хотя за неделю он прибавил всего 0.2% до 256.4 тыс руб. за метр, но с начала месяца подрос на 1.5%, а с начала года на 24.9%. Среднее за 4 недели растет на 26.3% г/г – здесь пока все ровненько. На первый план вышел фактор семейной ипотеки, которая выдается все активнее и под среднюю ставку 4.8% годовых, льготная ипотека тоже помогает (но не в Москве) под 5.9% годовых.

Рыночные ставки уже выросли до 9.5-9.6% годовых, а в ряде банков они к середине декабря были выше 10% годовых, но доля льготных программ ипотеки сейчас около 1/4 выдаваемых кредитов и они теперь уже существенно дешевле рынка.

За периметром льготных программ уже очевидно, что ставки в среднем будут выше 10%, что сильно ограничит рост ипотеки в следующем году. Средний ипотечный платеж с поправкой на инфляцию уже переписал максимумы с 2016 года, если исходить из текущих цен. Если же брать за основу рыночные ставки – то уже далеко за максимумами. Относительно среднегодовой московской з/п цена квартиры (60 м2) по текущему индексу цен приближается к 12 годам, единственными драйверами здесь остаются высокие ожидания инфляции и льготные ставки.

@truecon

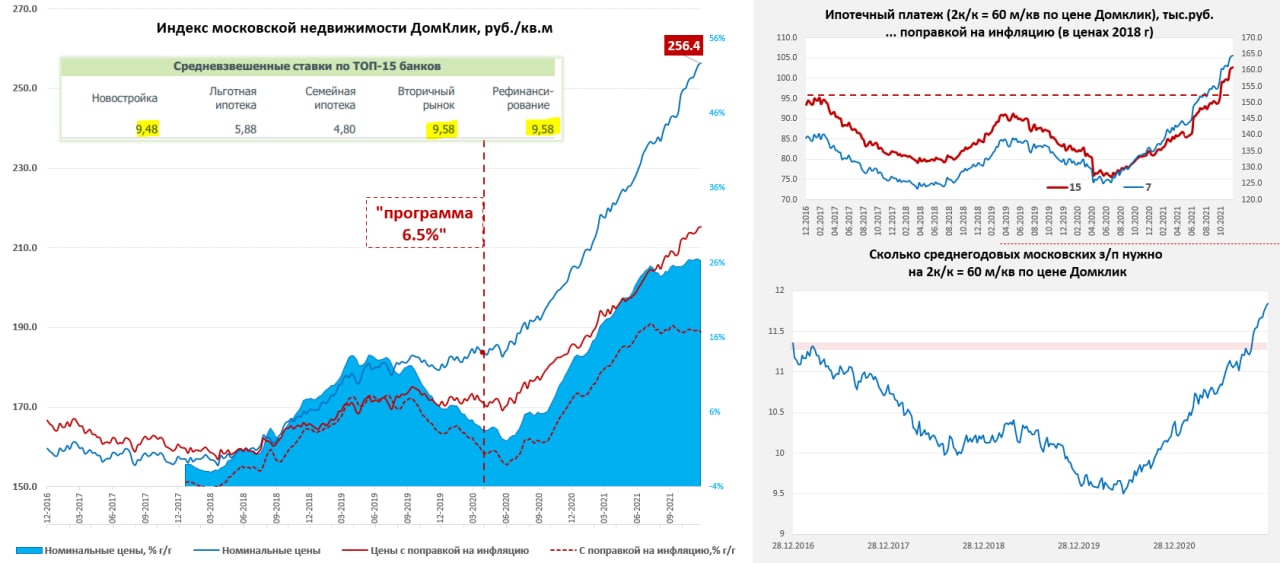

Московский метр карабкается дальше

В декабре индекс стоимости московского метра ДомКлик/Мосбиржи продолжил рост, хотя за неделю он прибавил всего 0.2% до 256.4 тыс руб. за метр, но с начала месяца подрос на 1.5%, а с начала года на 24.9%. Среднее за 4 недели растет на 26.3% г/г – здесь пока все ровненько. На первый план вышел фактор семейной ипотеки, которая выдается все активнее и под среднюю ставку 4.8% годовых, льготная ипотека тоже помогает (но не в Москве) под 5.9% годовых.

Рыночные ставки уже выросли до 9.5-9.6% годовых, а в ряде банков они к середине декабря были выше 10% годовых, но доля льготных программ ипотеки сейчас около 1/4 выдаваемых кредитов и они теперь уже существенно дешевле рынка.

За периметром льготных программ уже очевидно, что ставки в среднем будут выше 10%, что сильно ограничит рост ипотеки в следующем году. Средний ипотечный платеж с поправкой на инфляцию уже переписал максимумы с 2016 года, если исходить из текущих цен. Если же брать за основу рыночные ставки – то уже далеко за максимумами. Относительно среднегодовой московской з/п цена квартиры (60 м2) по текущему индексу цен приближается к 12 годам, единственными драйверами здесь остаются высокие ожидания инфляции и льготные ставки.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр закрывает год ростом…

… хотя спрос, очевидно, проседает. По данным индекса Мосбиржи рост стоимости метра за последнюю неделю декабря составил 0.4% до 257.4 тыс. руб., с начала месяца он составил 1.9%, а с начала года 25.4%. Средняя за 4 недели цена выросла относительно уровней прошлого года на 26.1% в номинальном выражении, а за последние 2 года метр подорожал на 42%. Это, конечно, не только российская история, мировой $300-триллионный рынок недвижимости совершил массированный взлет на фоне монетарной накачки, бюджетных стимулов, высокой инфляции и отрицательных реальных ставок. Но у нас рост, видимо, близок к финалу (как минимум в реальном выражении) в ближайшие месяцы ставки по ипотеке будут уверенно выше 10%, хотя и остается эффект от льготных программ ипотеки, но этот рынок все же ограничен. Баланс спроса/предложения в 2022 году будет смещаться в сторону роста предложения, скидки застройщиков и разные «льготные» программы будут расширяться.

Глобально Москва далеко не самый стремительно растущий город по ценам, но ближе к лидерам на 20 позиции среди 150 городов, Санкт-Петербург на 15 месте. По данным Knight Frank в 3 квартале 2021 года прирост цен в крупнейших городах мира составил 10.6% г/г и это рекорд с 2005 года. Во всем мире кинулись спасаться от инфляции в недвижимость. 2022 год для этого рынка, видимо, будет далеко не таким позитивным, хотя негатива здесь ждать тоже сложно, учитывая, что инфляция останется относительно высокой, а реальные процентные ставки в развитых странах отрицательными.

@truecon

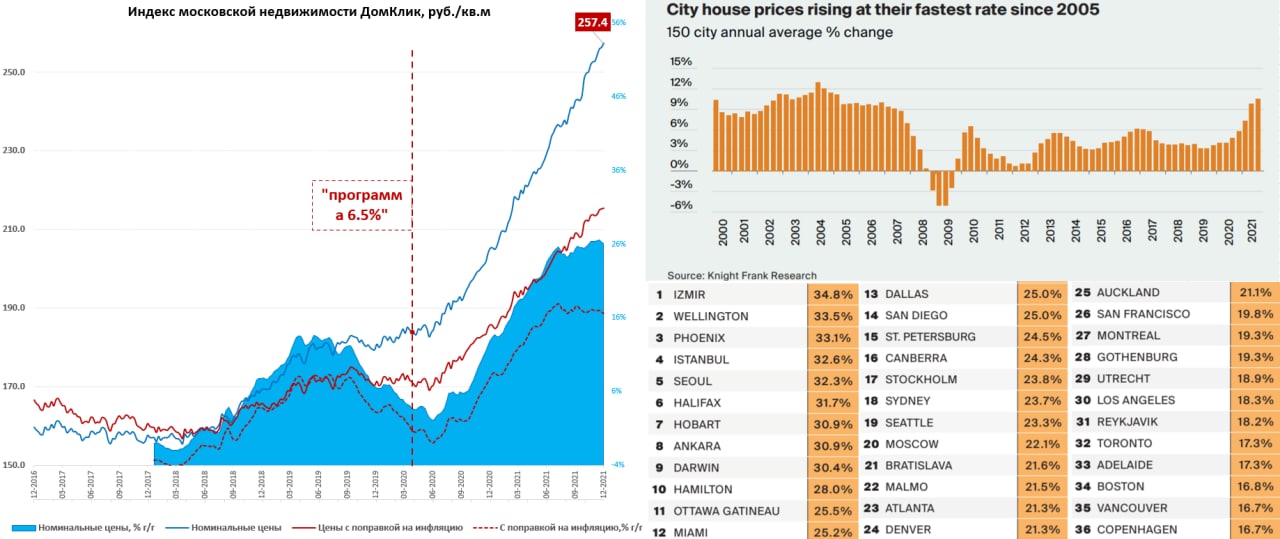

Московский метр закрывает год ростом…

… хотя спрос, очевидно, проседает. По данным индекса Мосбиржи рост стоимости метра за последнюю неделю декабря составил 0.4% до 257.4 тыс. руб., с начала месяца он составил 1.9%, а с начала года 25.4%. Средняя за 4 недели цена выросла относительно уровней прошлого года на 26.1% в номинальном выражении, а за последние 2 года метр подорожал на 42%. Это, конечно, не только российская история, мировой $300-триллионный рынок недвижимости совершил массированный взлет на фоне монетарной накачки, бюджетных стимулов, высокой инфляции и отрицательных реальных ставок. Но у нас рост, видимо, близок к финалу (как минимум в реальном выражении) в ближайшие месяцы ставки по ипотеке будут уверенно выше 10%, хотя и остается эффект от льготных программ ипотеки, но этот рынок все же ограничен. Баланс спроса/предложения в 2022 году будет смещаться в сторону роста предложения, скидки застройщиков и разные «льготные» программы будут расширяться.

Глобально Москва далеко не самый стремительно растущий город по ценам, но ближе к лидерам на 20 позиции среди 150 городов, Санкт-Петербург на 15 месте. По данным Knight Frank в 3 квартале 2021 года прирост цен в крупнейших городах мира составил 10.6% г/г и это рекорд с 2005 года. Во всем мире кинулись спасаться от инфляции в недвижимость. 2022 год для этого рынка, видимо, будет далеко не таким позитивным, хотя негатива здесь ждать тоже сложно, учитывая, что инфляция останется относительно высокой, а реальные процентные ставки в развитых странах отрицательными.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр все растет ... но ставки по ипотеке окончательно ушли за 10%

Индекс стоимости московского метра от Мосбиржи продолжил рост и за неделю прибавил еще 0.7%. добравшись до 264.2 тыс. руб., с начала года индекс вырос на 2.6% средняя за 4 недели цена выросла на 26.1% г/г. Одновременно с новым максимумом Мосбиржа заявила о запуске фьючерсов на этот индекс с 31 января так что теперь можно московский метр с плечом ... да на все, шучу, конечно, ликвидности там пока нет да и фьючерсы сами на 3 и 6 месяцев, что для такого инертного актива маловато... ). Но факт пока в том, что метр все растет.

К концу января все крупнейшие банки повысили ставки по ипотеке выше 10%, дольше всех держался Сбер (на основе данных которого и строится индекс Мосбиржи), но буквально вчера ставки были повышены на 1 п.п. с 9.3% до 10.3%. Учитывая, что Сбер – это половина рынка ипотеки его 9.3% и удерживали среднюю ставку по нельготной ипотеке ниже 10%, теперь эта история закрывается и ставка уходит уверенно выше, причем с движением в район 11% (ряд банков уж там), что должно сильно охладить спрос на ипотеку...

@truecon

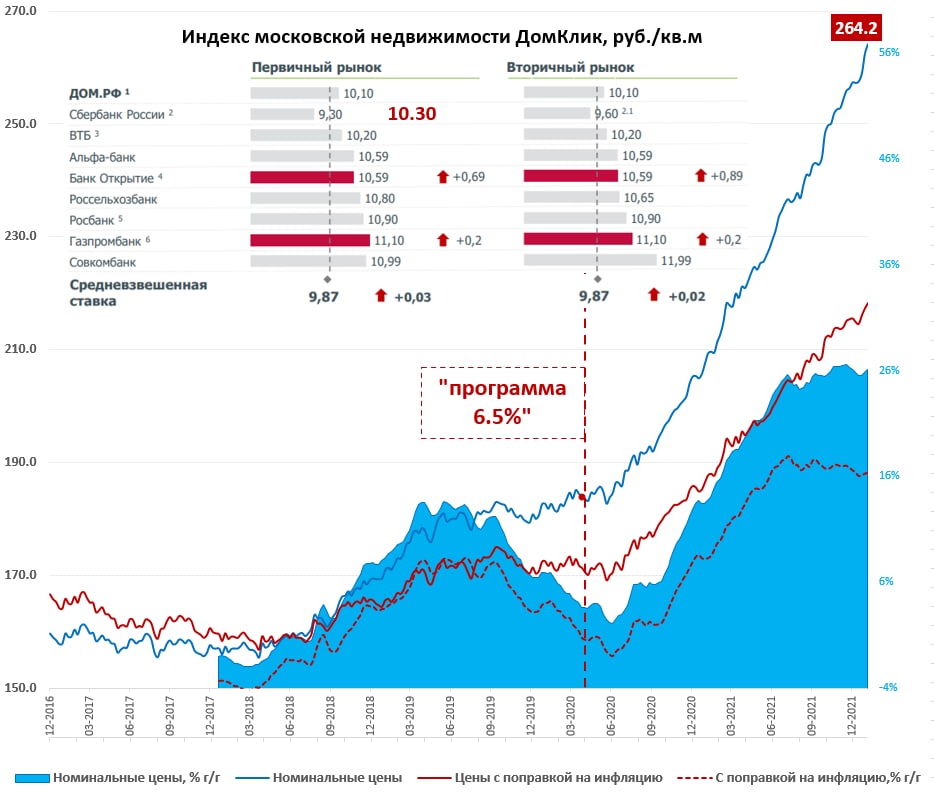

Московский метр все растет ... но ставки по ипотеке окончательно ушли за 10%

Индекс стоимости московского метра от Мосбиржи продолжил рост и за неделю прибавил еще 0.7%. добравшись до 264.2 тыс. руб., с начала года индекс вырос на 2.6% средняя за 4 недели цена выросла на 26.1% г/г. Одновременно с новым максимумом Мосбиржа заявила о запуске фьючерсов на этот индекс с 31 января так что теперь можно московский метр с плечом ... да на все, шучу, конечно, ликвидности там пока нет да и фьючерсы сами на 3 и 6 месяцев, что для такого инертного актива маловато... ). Но факт пока в том, что метр все растет.

К концу января все крупнейшие банки повысили ставки по ипотеке выше 10%, дольше всех держался Сбер (на основе данных которого и строится индекс Мосбиржи), но буквально вчера ставки были повышены на 1 п.п. с 9.3% до 10.3%. Учитывая, что Сбер – это половина рынка ипотеки его 9.3% и удерживали среднюю ставку по нельготной ипотеке ниже 10%, теперь эта история закрывается и ставка уходит уверенно выше, причем с движением в район 11% (ряд банков уж там), что должно сильно охладить спрос на ипотеку...

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр притормозил

Вторую неделю стоимость московского метра по данным индекса Мосбиржи не растет, оставаясь на уровне 264.3 тыс., впрочем, это на 2.7% выше уровней конца 2021 года, а средняя за 4 недели цена на 26.2% выше уровней прошлого года. Пока эта остановка, конечно, ни о чем не говорит, в прошлом году была похожая динамика в первой половине февраля.

Но условия явно складываются уже не в пользу продолжения роста. Не успели банки переставить дружно ставки выше 10%, как ожидаемо накатывает новая волна повышения, сегодня Сбер повысил ставки еще на 1 п.п. по ипотеке (и не только) и теперь ставки начинаются здесь с 11.3% - это половина рынка, так что средние рыночные ставки дружно идут на 11.5-12%. Вице-премьер М.Хуснуллин уже назвал повышение ставок ЦБ угрозой... но по-хорошему текущие ставки ЦБ – это в немалой степени следствие той неразборчивой и безумной политики субсидирования, которая дополнительно разогнала цены на недвижимость.

Реальные ставки все еще оставались на очень низком уровне январе, а субсидированная ипотека сильно ниже инфляции, ставки по семейной ипотеке ниже 5%, по льготной – ниже 6%. Минфин насубсидировал кредитов на 2.8 трлн руб. и будет собирать теперь весь процентный риск на себя. С какой-то стороны это неплохо, что Минфин тратит деньги на ипотеку, с другой сами программы субсидирования скорее просто приводят к росту цен и ухудшению качества жилого фонда (снижению среднего метража и пр.), способствуя арбитражу и спекуляциям и снижению доступности жилья в целом.

У рынка ипотеки впереди сложные времена...

@truecon

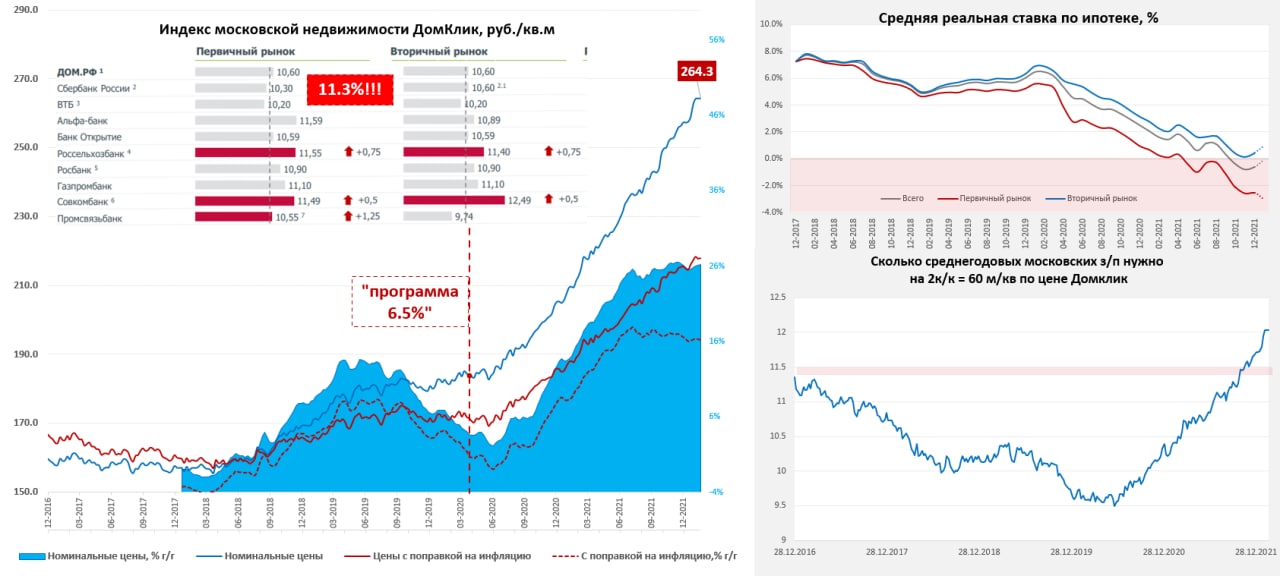

Московский метр притормозил

Вторую неделю стоимость московского метра по данным индекса Мосбиржи не растет, оставаясь на уровне 264.3 тыс., впрочем, это на 2.7% выше уровней конца 2021 года, а средняя за 4 недели цена на 26.2% выше уровней прошлого года. Пока эта остановка, конечно, ни о чем не говорит, в прошлом году была похожая динамика в первой половине февраля.

Но условия явно складываются уже не в пользу продолжения роста. Не успели банки переставить дружно ставки выше 10%, как ожидаемо накатывает новая волна повышения, сегодня Сбер повысил ставки еще на 1 п.п. по ипотеке (и не только) и теперь ставки начинаются здесь с 11.3% - это половина рынка, так что средние рыночные ставки дружно идут на 11.5-12%. Вице-премьер М.Хуснуллин уже назвал повышение ставок ЦБ угрозой... но по-хорошему текущие ставки ЦБ – это в немалой степени следствие той неразборчивой и безумной политики субсидирования, которая дополнительно разогнала цены на недвижимость.

Реальные ставки все еще оставались на очень низком уровне январе, а субсидированная ипотека сильно ниже инфляции, ставки по семейной ипотеке ниже 5%, по льготной – ниже 6%. Минфин насубсидировал кредитов на 2.8 трлн руб. и будет собирать теперь весь процентный риск на себя. С какой-то стороны это неплохо, что Минфин тратит деньги на ипотеку, с другой сами программы субсидирования скорее просто приводят к росту цен и ухудшению качества жилого фонда (снижению среднего метража и пр.), способствуя арбитражу и спекуляциям и снижению доступности жилья в целом.

У рынка ипотеки впереди сложные времена...

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

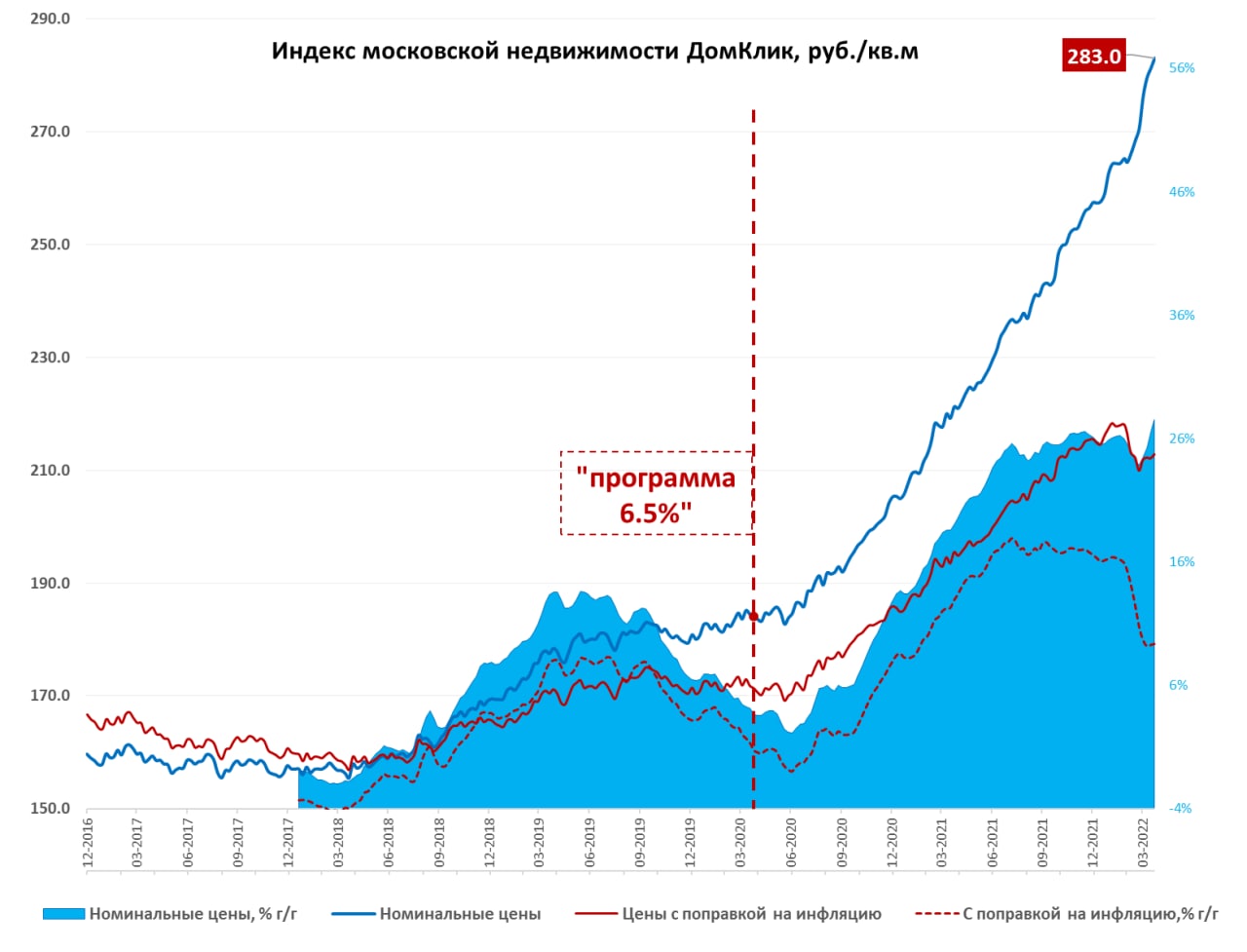

Московский метр инфляцию не догнал ...

... скорее она его догоняет

В последнее время как-то не доходило до московского метра, но, учитывая снижение ставки льготной ипотеки до 9%, интересно взглянуть. Стоимость московского метра по данным Мосбиржи/Домклик взлетела на 6.7% относительно 24 февраля до 283 тыс. руб. Хоть рост номинальных цен и ускорился до 28% г/г, но, конечно, догнать инфляцию не удалось, а реальные цены снизились за последние пару месяцев, годовой рост замедлился до 9%.

Люди, конечно, кинулись в марте использовать предодобренные кредиты после повышения ставки ЦБ до 20% и набирать льготную/семейную ипотеку, пока не отменили и не повысили ставки. По оценкам Банка России в марте выдачи льготной/семейной ипотеки взлетели до 211 млрд руб. (в феврале было 127 млрд руб.), что, учитывая ставки 6-7% при ключевой ставке 20% ажиотаж понятен. Выдачи рыночной ипотеки тоже упали не сильно 10-15%, до ~300 млрд руб. за счет использования ранее одобренных кредитов. В итоге ипотечный кредит в марте вырос на привычные 2.1% м/м, практически также как в феврале. Традиционная национальная забава спасти рубли в метрах от инфляции/девальвации.

Но уже к концу марта и в апреле банки практически прекратили выдавать рыночную ипотеку и ужесточили подходы, а с повышением ставок до 12% по льготной ипотеке выдачи здесь упали в несколько раз с 5-13 тыс. кредитов до 2-2.5 тыс. Очевидно, что спрос резко упал и не факт, что снижение ставки до 9% сильно его подогреет. В реальном выражении, цены скорее всего будут падать … но может немного сгладит спад.

P.S.: Выплата налогов сократила объемы рублевой ликвидности на ~0.9 трлн, что продолжает оказывать поддержку рублю

@truecon

Московский метр инфляцию не догнал ...

... скорее она его догоняет

В последнее время как-то не доходило до московского метра, но, учитывая снижение ставки льготной ипотеки до 9%, интересно взглянуть. Стоимость московского метра по данным Мосбиржи/Домклик взлетела на 6.7% относительно 24 февраля до 283 тыс. руб. Хоть рост номинальных цен и ускорился до 28% г/г, но, конечно, догнать инфляцию не удалось, а реальные цены снизились за последние пару месяцев, годовой рост замедлился до 9%.

Люди, конечно, кинулись в марте использовать предодобренные кредиты после повышения ставки ЦБ до 20% и набирать льготную/семейную ипотеку, пока не отменили и не повысили ставки. По оценкам Банка России в марте выдачи льготной/семейной ипотеки взлетели до 211 млрд руб. (в феврале было 127 млрд руб.), что, учитывая ставки 6-7% при ключевой ставке 20% ажиотаж понятен. Выдачи рыночной ипотеки тоже упали не сильно 10-15%, до ~300 млрд руб. за счет использования ранее одобренных кредитов. В итоге ипотечный кредит в марте вырос на привычные 2.1% м/м, практически также как в феврале. Традиционная национальная забава спасти рубли в метрах от инфляции/девальвации.

Но уже к концу марта и в апреле банки практически прекратили выдавать рыночную ипотеку и ужесточили подходы, а с повышением ставок до 12% по льготной ипотеке выдачи здесь упали в несколько раз с 5-13 тыс. кредитов до 2-2.5 тыс. Очевидно, что спрос резко упал и не факт, что снижение ставки до 9% сильно его подогреет. В реальном выражении, цены скорее всего будут падать … но может немного сгладит спад.

P.S.: Выплата налогов сократила объемы рублевой ликвидности на ~0.9 трлн, что продолжает оказывать поддержку рублю

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

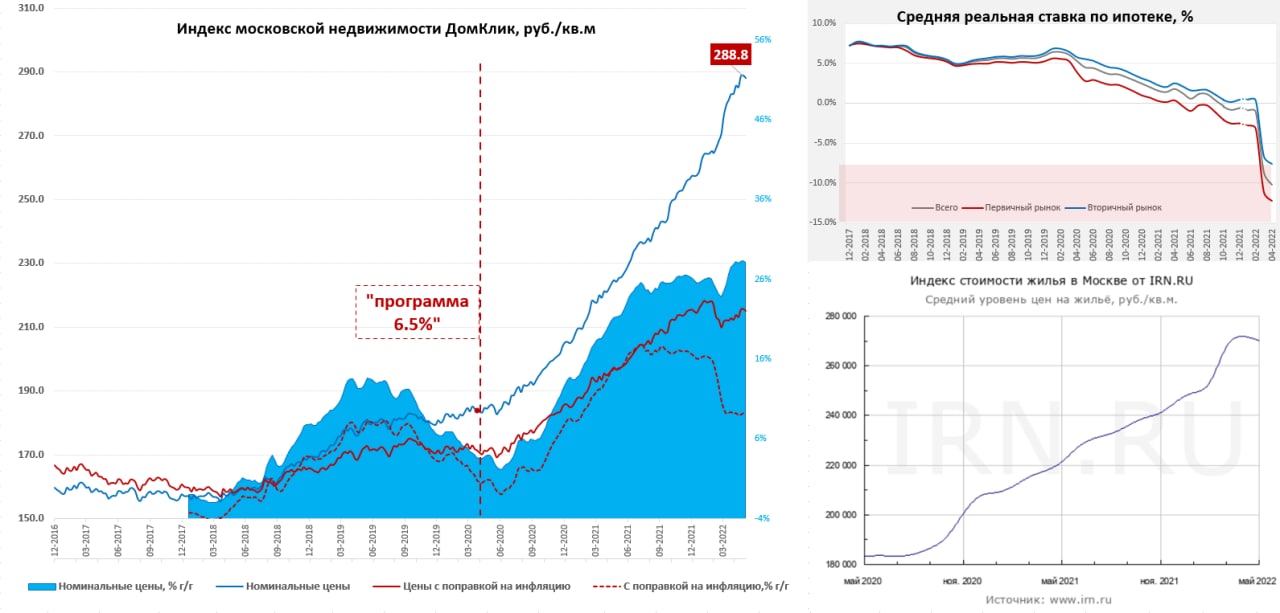

Московский метр уходит на посадку ?

Если смотреть индекс стоимости московского метра Мосбиржи/ДомКлик – то после бурного взлета цена начала притормаживать, ценники на 28% выше прошлогоднего уровня, но в реальном выражении все сильно хуже – инфляция догоняет. Здесь стоит учитывать, что это ипотечный индекс, т.е. по фактическим сделкам, а структурно ипотечный рынок менялся изменился в апреле: рыночная ипотека рухнула, доля льготной ипотеки выросла. Количество ипотечных кредитов за месяц рухнуло на 74.2%, вторичка – рухнула на 80%, первичка – на 55.9%, в деньгах падение составило соответственно на 70.7%, 80.7% и 49.6%. В деньгах объем выдачи кредитов в марте был 521 млрд руб., в апреле 162 млрд руб., а доля кредитов на первичном рынке от общего объема выдач составила 55% – субсидированные ставки были в среднем 5.6% годовых (при ключевой ставке 20% и инфляции 17.6%). Отчасти это может искажать индекс, хотя у ДомКлик доля сделок на вторичке сократилась не так критично с ~68-70% до 56-59%, ценовой индекс Мосбиржи, вероятно, несколько завышен. ИРН зафиксировал снижение ценников в мае на 0.6% м/м.

Интересно, что по данным ДомКлик количество ипотечных сделок в мае сократилось еще на 39% по сравнению с апрелем с 26.8 тыс. до 16.3 тыс., т.е. было на в пять раз меньше, чем в феврале и в 7 раз меньше, чем в марте (но в марте все кинулись реализовывать одобренные заявки на кредиты, потому с ним сравнивать наверно не очень правильно). Так, или иначе, но в мае ипотечный рынок практически умер по выдачам, но начал немного оживать по одобренным заявкам (если верить ДомКлик).

Очевидно, что немного истерический мартовский взлет рублевых цен себя исчерпал, предложение будет расти, спрос скукожился ... единственное, что может как-то поддержать рынок в ближайшие месяцы – это большие сложности с альтернативными инструментами инвестиций ...

@truecon

Московский метр уходит на посадку ?

Если смотреть индекс стоимости московского метра Мосбиржи/ДомКлик – то после бурного взлета цена начала притормаживать, ценники на 28% выше прошлогоднего уровня, но в реальном выражении все сильно хуже – инфляция догоняет. Здесь стоит учитывать, что это ипотечный индекс, т.е. по фактическим сделкам, а структурно ипотечный рынок менялся изменился в апреле: рыночная ипотека рухнула, доля льготной ипотеки выросла. Количество ипотечных кредитов за месяц рухнуло на 74.2%, вторичка – рухнула на 80%, первичка – на 55.9%, в деньгах падение составило соответственно на 70.7%, 80.7% и 49.6%. В деньгах объем выдачи кредитов в марте был 521 млрд руб., в апреле 162 млрд руб., а доля кредитов на первичном рынке от общего объема выдач составила 55% – субсидированные ставки были в среднем 5.6% годовых (при ключевой ставке 20% и инфляции 17.6%). Отчасти это может искажать индекс, хотя у ДомКлик доля сделок на вторичке сократилась не так критично с ~68-70% до 56-59%, ценовой индекс Мосбиржи, вероятно, несколько завышен. ИРН зафиксировал снижение ценников в мае на 0.6% м/м.

Интересно, что по данным ДомКлик количество ипотечных сделок в мае сократилось еще на 39% по сравнению с апрелем с 26.8 тыс. до 16.3 тыс., т.е. было на в пять раз меньше, чем в феврале и в 7 раз меньше, чем в марте (но в марте все кинулись реализовывать одобренные заявки на кредиты, потому с ним сравнивать наверно не очень правильно). Так, или иначе, но в мае ипотечный рынок практически умер по выдачам, но начал немного оживать по одобренным заявкам (если верить ДомКлик).

Очевидно, что немного истерический мартовский взлет рублевых цен себя исчерпал, предложение будет расти, спрос скукожился ... единственное, что может как-то поддержать рынок в ближайшие месяцы – это большие сложности с альтернативными инструментами инвестиций ...

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

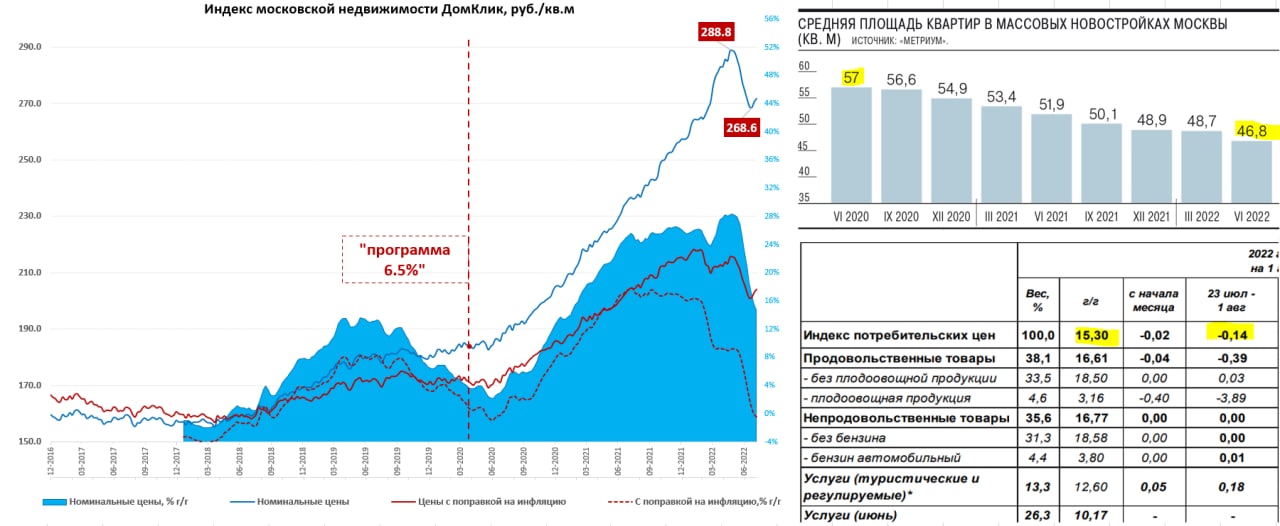

Метр ожил на низких ставках

Вторую неделю подряд по данным индекса Мосбиржи/Домклик индекс стоимости московского метра подрастает +0.4% за прошлую неделю и неделей ранее +0.8%, в итоге стоимость метра 271.8 тыс. До этого состоялась коррекция цен на 7% относительно майского максимума. Средняя за 4 недели цена выросла на 14.8% г/г, но реальная цена за год практически не изменилась, т.к. рост сопоставим с инфляцией за последний год.

Резкое снижение ключевой ставки, льготная ипотека, быстрое снижение ставки по депозитам и комиссии по валютным счетам подогрели рынок. Объем выдачи ипотеки начал подрастать еще в июне, но объемы там были достаточно низкие (253 млрд руб.). В июле статистики, конечно, пока нет, но есть данные Домклик и здесь очевиден резкий рост по всем направлениям: заявки на кредит +12%, ипотечные сделки +58%, количество сделок +48%. Причем растет доля сделок на вторичке. Учитывая долю Сбера на общем рынке ипотеки тенденции понятны – июль был достаточно активным.

При этом, очевидно, что сам рынок качественно деградирует – средний метраж в новостройках по данным «Метриум» стремительно сокращается - на 10 метров с 2020 года. В стране с отрицательной демографией это, конечно, «выдающееся» достижение.

P.S.: Тем временем, по инфляции очередная неделя (не совсем неделя, т.к. это динамика с 23 июля по 1 августа) дефляции -0.14%, рост цен с начала года 11.2%, годовая инфляция присела до 15.3% г/г.

@truecon

Метр ожил на низких ставках

Вторую неделю подряд по данным индекса Мосбиржи/Домклик индекс стоимости московского метра подрастает +0.4% за прошлую неделю и неделей ранее +0.8%, в итоге стоимость метра 271.8 тыс. До этого состоялась коррекция цен на 7% относительно майского максимума. Средняя за 4 недели цена выросла на 14.8% г/г, но реальная цена за год практически не изменилась, т.к. рост сопоставим с инфляцией за последний год.

Резкое снижение ключевой ставки, льготная ипотека, быстрое снижение ставки по депозитам и комиссии по валютным счетам подогрели рынок. Объем выдачи ипотеки начал подрастать еще в июне, но объемы там были достаточно низкие (253 млрд руб.). В июле статистики, конечно, пока нет, но есть данные Домклик и здесь очевиден резкий рост по всем направлениям: заявки на кредит +12%, ипотечные сделки +58%, количество сделок +48%. Причем растет доля сделок на вторичке. Учитывая долю Сбера на общем рынке ипотеки тенденции понятны – июль был достаточно активным.

При этом, очевидно, что сам рынок качественно деградирует – средний метраж в новостройках по данным «Метриум» стремительно сокращается - на 10 метров с 2020 года. В стране с отрицательной демографией это, конечно, «выдающееся» достижение.

P.S.: Тем временем, по инфляции очередная неделя (не совсем неделя, т.к. это динамика с 23 июля по 1 августа) дефляции -0.14%, рост цен с начала года 11.2%, годовая инфляция присела до 15.3% г/г.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

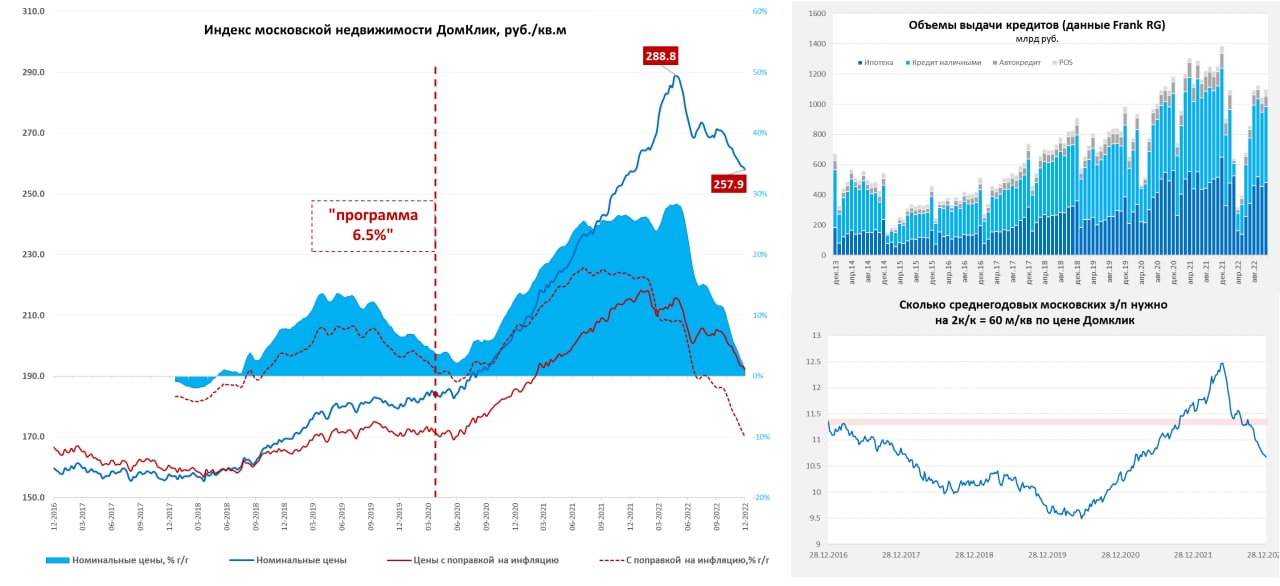

Московский метр уныло сползает вниз

Цена метра в Москве продолжает уверенно снижаться и вернулась на уровни конца 2021 года: индекс Домклик/Мосбиржа опустился до 257.9 тыс. за метр – рост на 0.2% с начала года и падение с максимума на 10.7%. Средняя за 4 недели цена упала в реальном выражении за последний год на 10% г/г и находится на уровнях весны 2021 года. По данным того же Домклик в декабре активность на российском рынке подросла, но это скорее на страхах сворачивания программы льготной ипотеки, так что это временная история.

Рыночные ставки по ипотеке находятся в районе 10.5-11.5% (доходность ОФЗ лет в районе 9.5-10%). На неделе программу льготной ипотеке продлили до середины 2024 года по ставке 8% - в эту реку просто войти и не так просто из нее выйти. Льготные программы ипотеки по-прежнему позволяют арбитражить на недвижимости, потому ЦБ выступил за то, чтобы ограничить количество раз использования льготной ипотеки. Так, или иначе, но рынок «подсел» на льготы и отменять/перенастраивать их придется медленно и плавно.

В целом ситуация здесь достаточно ожидаемо развивается, хоть и со своими нюансами – она похожа на историю 2015-2017 года.

@truecon

Московский метр уныло сползает вниз

Цена метра в Москве продолжает уверенно снижаться и вернулась на уровни конца 2021 года: индекс Домклик/Мосбиржа опустился до 257.9 тыс. за метр – рост на 0.2% с начала года и падение с максимума на 10.7%. Средняя за 4 недели цена упала в реальном выражении за последний год на 10% г/г и находится на уровнях весны 2021 года. По данным того же Домклик в декабре активность на российском рынке подросла, но это скорее на страхах сворачивания программы льготной ипотеки, так что это временная история.

Рыночные ставки по ипотеке находятся в районе 10.5-11.5% (доходность ОФЗ лет в районе 9.5-10%). На неделе программу льготной ипотеке продлили до середины 2024 года по ставке 8% - в эту реку просто войти и не так просто из нее выйти. Льготные программы ипотеки по-прежнему позволяют арбитражить на недвижимости, потому ЦБ выступил за то, чтобы ограничить количество раз использования льготной ипотеки. Так, или иначе, но рынок «подсел» на льготы и отменять/перенастраивать их придется медленно и плавно.

В целом ситуация здесь достаточно ожидаемо развивается, хоть и со своими нюансами – она похожа на историю 2015-2017 года.

@truecon

{kind=link}