ВТБ защитит россиян от кредитных мошенников

Для более безопасного использования мобильного приложения клиенты ВТБ Онлайн в следующем году смогут воспользоваться специальными настройками. Важнейшей из них станет технология, которая позволит избежать оформления кредитов даже под влиянием мошенников. Она будет разработана на основе скоринга профиля заемщика и системы противодействия мошенничеству, подключить ее можно будет самостоятельно.

Если у клиента уже имеется кредит или нет необходимости его оформлять в будущем, он сможет поставить отметку в цифровом канале об ограничении в получении кредитных средств онлайн. В дальнейшем, на ранней стадии оформления кредита, это позволит определить – подает ли заявку клиент по собственной воле или под влиянием мошеннической схемы. Такая технология позволит существенно сократить объем займов, выдаваемых заемщикам после действий злоумышленников. Когда клиенту понадобятся кредитные средства, ему нужно будет дополнительно подтвердить этот факт банку.

Для защиты средств клиентов ВТБ предложит им дополнительные сервисы, среди которых:

✔️Настройки безопасного режима: ограничения круга получателей переводов, скрытие баланса, истории операций и персональных данных.

✔️Настройка дополнительных факторов подтверждения рисковых операций с помощью технологий NFC, голосовой биометрии, селфи.

✔️Установка второго номера телефона и подтверждение операции через код на e-mail.

✔️Управление устройствами, которые подключены к ВТБ-Онлайн.

ВТБ также разработает новый сервис оценки уровня безопасности клиентов. На основе самообучающихся моделей он будет рекомендовать пользователям ВТБ Онлайн включать настройки для повышения уровня защищенности.

@rusipoteka #банки

Для более безопасного использования мобильного приложения клиенты ВТБ Онлайн в следующем году смогут воспользоваться специальными настройками. Важнейшей из них станет технология, которая позволит избежать оформления кредитов даже под влиянием мошенников. Она будет разработана на основе скоринга профиля заемщика и системы противодействия мошенничеству, подключить ее можно будет самостоятельно.

Если у клиента уже имеется кредит или нет необходимости его оформлять в будущем, он сможет поставить отметку в цифровом канале об ограничении в получении кредитных средств онлайн. В дальнейшем, на ранней стадии оформления кредита, это позволит определить – подает ли заявку клиент по собственной воле или под влиянием мошеннической схемы. Такая технология позволит существенно сократить объем займов, выдаваемых заемщикам после действий злоумышленников. Когда клиенту понадобятся кредитные средства, ему нужно будет дополнительно подтвердить этот факт банку.

Для защиты средств клиентов ВТБ предложит им дополнительные сервисы, среди которых:

✔️Настройки безопасного режима: ограничения круга получателей переводов, скрытие баланса, истории операций и персональных данных.

✔️Настройка дополнительных факторов подтверждения рисковых операций с помощью технологий NFC, голосовой биометрии, селфи.

✔️Установка второго номера телефона и подтверждение операции через код на e-mail.

✔️Управление устройствами, которые подключены к ВТБ-Онлайн.

ВТБ также разработает новый сервис оценки уровня безопасности клиентов. На основе самообучающихся моделей он будет рекомендовать пользователям ВТБ Онлайн включать настройки для повышения уровня защищенности.

@rusipoteka #банки

✍🏻Главный эксперт компании «Русипотека» Сергей Гордейко в своем блоге на сайте ЛюдиИпотеки. РФ опубликовал новую запись «Ипотечная телеграмма № 93. Ипотечная летопись. Глава 10. Год 2021». По его словам, ипотечный октябрь можно охарактеризовать как стабильный. Прирост кредитного портфеля и общей выдачи с начала года довольно ровный. Уже выдано кредитов больше, чем в прошлом году. Годовая выдача может превысить 5,5 трлн рублей. Годовой прирост будет не меньше 30%. @rusipoteka

ludiipoteki.ru

Ипотечная телеграмма № 93. Ипотечная летопись. Глава 10. Год 2021.

🔻Сбербанк снизил ставку по льготной ипотеке на 0,4 п.п. - до 5,85%. Предложение действует при первоначальном взносе от 20%, электронной регистрации сделки, а также страховании жизни и здоровья заёмщика. Базовая ставка по программе составляет 6,25%. @rusipoteka #банки

🔺Сбербанк повысил ипотечную ставку при покупке вторичного жилья и новостроек. Теперь ставка для готового жилья составляет 9,3% (+0,2 п.п.), для квартир в новостройках – тоже 9,3% (+0,5 п.п.).

Повысились также ставки:

▪️на рефинансирование ипотеки (на 1 п.п., до 9,6%),

▪️на строительство жилого дома (на 0,3 п.п., до 9,9%),

▪️на покупку загородной недвижимости (на 0,5 п.п., до 9,3%),

▪️на покупку гаража и машино-места (на 0,4 п.п., до 10,1%),

▪️по военной ипотеке (на 1 п.п., до 8,9%).

Это четвертое повышение ставок за год. Первое произошло в начале мая, тогда минимальная ставка на приобретения квартир в новостройках и на вторичном рынке выросла на 0,4 п.п. После этого ставки выросли в начале октября – тоже на 0,4 п.п. Последний раз банк повышал ставки 15 ноября: на 0,4 п.п. для строящегося жилья и 0,6 п.п. для готового. @rusipoteka #банки

Повысились также ставки:

▪️на рефинансирование ипотеки (на 1 п.п., до 9,6%),

▪️на строительство жилого дома (на 0,3 п.п., до 9,9%),

▪️на покупку загородной недвижимости (на 0,5 п.п., до 9,3%),

▪️на покупку гаража и машино-места (на 0,4 п.п., до 10,1%),

▪️по военной ипотеке (на 1 п.п., до 8,9%).

Это четвертое повышение ставок за год. Первое произошло в начале мая, тогда минимальная ставка на приобретения квартир в новостройках и на вторичном рынке выросла на 0,4 п.п. После этого ставки выросли в начале октября – тоже на 0,4 п.п. Последний раз банк повышал ставки 15 ноября: на 0,4 п.п. для строящегося жилья и 0,6 п.п. для готового. @rusipoteka #банки

📝Минвостокразвития уведомило о подготовке проекта постановления, которым программу дальневосточной ипотеки распространят на проработавших на территории ДФО не менее пяти лет воспитателей детсадов, учителей школ и колледжей, а также медиков. В отношении данной категории граждан не будут применяться требования по возрасту и семейному положению. @rusipoteka

⬆️Сбербанк увеличил сумму ипотечного кредита до 100 млн рублей. Ранее максимальная сумма по ипотеке в банке составляла 60 млн рублей. @rusipoteka

Forwarded from Кремлёвский мамковед

🏗💸ВТБ предложил продлить льготную ипотеку в следующем году, скорректировав ее доступность и выделив приоритет для определенных групп населения: врачей, учителей и жителей моногородов. Ранее сделать льготы более адресными предложила глава Центробанка Эльвира Набиуллина. Де-факто ВТБ и Центробанк публично признают неплатежеспособность населения, перепрофилируя работу финансовых организаций на тех, кто, кто имеет минимально гарантированную бюджетную пайку.

В I квартале 2021 года реальные доходы россиян упали на 3,6%, что в сумме с показателями предыдущих периодов стремительного уменьшения реальных доходов на протяжении нескольких лет значительно сказалось на платежеспособности насления. В связи с этим банки начали скрытую кампанию массовой порчи кредитных историй россиян, запрашивая кредитные отчеты без согласования с физлицами. Банки пытаются перестраховываться от рисков неплатежа со стороны граждан, нищающих из-за внешних причин.

В связи с ухудшением благосостояния россиян, ЦБ предложил не продлевать льготную ипотеку по ставке в 7%. Программа льготной ипотеки негативно отразилась на покупателях, спровоцировав скачок цен на жилье: за последние полтора года стоимость квадратного метра выросла на 39%, хотя за предыдущие 7 лет рост составил всего 33%. Итогом программы стало прискорбное, но закономерное для путинской России явление: большинство граждан, участвовавших в программе, попало в кредитную петлю и произвольно закрывающийся капкан неплатежеспособности, а девелопмент и обслуживающие финансовые организации сняли сливки, улучшив благосостояние руководящего звена.

В I квартале 2021 года реальные доходы россиян упали на 3,6%, что в сумме с показателями предыдущих периодов стремительного уменьшения реальных доходов на протяжении нескольких лет значительно сказалось на платежеспособности насления. В связи с этим банки начали скрытую кампанию массовой порчи кредитных историй россиян, запрашивая кредитные отчеты без согласования с физлицами. Банки пытаются перестраховываться от рисков неплатежа со стороны граждан, нищающих из-за внешних причин.

В связи с ухудшением благосостояния россиян, ЦБ предложил не продлевать льготную ипотеку по ставке в 7%. Программа льготной ипотеки негативно отразилась на покупателях, спровоцировав скачок цен на жилье: за последние полтора года стоимость квадратного метра выросла на 39%, хотя за предыдущие 7 лет рост составил всего 33%. Итогом программы стало прискорбное, но закономерное для путинской России явление: большинство граждан, участвовавших в программе, попало в кредитную петлю и произвольно закрывающийся капкан неплатежеспособности, а девелопмент и обслуживающие финансовые организации сняли сливки, улучшив благосостояние руководящего звена.

🗣Герман Греф, - глава Сбербанка:

«Пока будет расти ставка ЦБ, мы будем, конечно же, и дальше подращивать ставки по депозитам. К сожалению, это также будет касаться и соответствующего роста (ставок - прим.) на стороне кредитов... Очень осторожно поднимаем ставки по ипотеке, нам некуда деваться, нам придется их поднимать. Но мы сохраняем ставки для дальневосточной ипотеки, для молодых семей и даже снижаем на 0,4 п.п. ставки по ипотеке с господдержкой. То есть мы пытаемся балансировать и этот период времени прожить с тем, чтобы сохранить возможность нашим клиентам приобретать жилье...

Сегодняшняя ставка (ключевая - прим.) в 7,5% против инфляции в конце ноября в 8,3% еще низковата. Поэтому вероятнее всего, что Центральный банк будет еще повышать ставку дальше. На сколько, сегодня предсказать невозможно, наши оценки, может быть, до 1 процентного пункта. В целом есть ощущение, что подъем еще до 1 процентного пункта должен быть последним. Во всяком случае я оптимист, я в это верю.

Мы видим, что горизонт такого роста будет до первой половины следующего года, потом инфляция должна пойти вниз. И я надеюсь, что ставка Центрального банка к концу года (2022 года - прим.) будет снижена». @rusipoteka

#ИпотечныйБумеранг

«Пока будет расти ставка ЦБ, мы будем, конечно же, и дальше подращивать ставки по депозитам. К сожалению, это также будет касаться и соответствующего роста (ставок - прим.) на стороне кредитов... Очень осторожно поднимаем ставки по ипотеке, нам некуда деваться, нам придется их поднимать. Но мы сохраняем ставки для дальневосточной ипотеки, для молодых семей и даже снижаем на 0,4 п.п. ставки по ипотеке с господдержкой. То есть мы пытаемся балансировать и этот период времени прожить с тем, чтобы сохранить возможность нашим клиентам приобретать жилье...

Сегодняшняя ставка (ключевая - прим.) в 7,5% против инфляции в конце ноября в 8,3% еще низковата. Поэтому вероятнее всего, что Центральный банк будет еще повышать ставку дальше. На сколько, сегодня предсказать невозможно, наши оценки, может быть, до 1 процентного пункта. В целом есть ощущение, что подъем еще до 1 процентного пункта должен быть последним. Во всяком случае я оптимист, я в это верю.

Мы видим, что горизонт такого роста будет до первой половины следующего года, потом инфляция должна пойти вниз. И я надеюсь, что ставка Центрального банка к концу года (2022 года - прим.) будет снижена». @rusipoteka

#ИпотечныйБумеранг

Изменение Ипотечного индекса Русипотеки* за прошедшую неделю с 26 ноября по 3 декабря 2021 года

❗️Вторичный рынок: 10,14 (+0,15)

❗️Первичный рынок: 10,04 (+0,23)

❗️Рефинансирование: 9,95 (+0,24)

* - Ипотечный индекс Русипотеки рассчитывается как среднее значение ставок предложения топ-20 ипотечных банков Высшей ипотечной лиги и позволяет оценивать направление и скорость изменения ставок по ипотечным кредитам. Первичный рынок без учёта субсидированных и акционных программ.

❗️Изменение ставок банков

✅ Сбербанк

- Вторичное жилье с ПВ 30% 10,40 (+0,20)

- Рефинансирование 9,60 (+1,00)

- Минимальная ставка вторичное жилье 9,20 (+0,50)

✅ Райффайзенбанк

- Новостройка с ПВ 30% 9,99 (+0,30)

✅ Газпромбанк

- Вторичное жилье с ПВ 30% 9,80 (+0,50)

- Новостройка с ПВ 30% 9,80 (+0,50)

✅ Банк Санкт-Петербург

- Вторичное жилье с ПВ 30% 9,35 (+0,36)

- Новостройка с ПВ 30% 9,35 (+0,50)

- Минимальная ставка вторичное жилье 8,65 (+0,26)

- Детская ипотека 4,79 (-0,11)

✅ РНКБ

- Вторичное жилье с ПВ 30% 11,25 (+1,00)

- Новостройка с ПВ 30% 11,25 (+1,00)

- Рефинансирование 10,80 (+2,00)

✅ Уралсиб

- Вторичное жилье с ПВ 30% 10,49 (+0,74)

- Новостройка с ПВ 30% 10,49 (+0,74)

- Рефинансирование 10,49 (+0,74)

- Минимальная ставка вторичное жилье 8,99 (+0,50)

✅ ПСБ

- Вторичное жилье с ПВ 30% 9,74 (-0,35)

✅ Альфа-Банк

- Новостройка с ПВ 30% 10,39 (+1,30)

- Детская ипотека 4,59 (-0,20)

✅ АК БАРС

- Минимальная ставка новостройки 5,89 (-0,10)

- Детская ипотека 4,91 (-0,10)

✅ Совкомбанк

- Вторичное жилье с ПВ 30% 10,99 (+0,50)

- Новостройка с ПВ 30% 9,99 (+0,25)

- Рефинансирование 10,99 (+0,50)

- Минимальная ставка вторичное жилье 8,94 (+0,50)

✅ ФК Открытие

- Рефинансирование 9,80 (+0,40)

- Минимальная ставка вторичное жилье 8,40 (-0,30)

- Военная ипотека 9,70 (+0,85)

#ставки #ВысшаяИпотечнаяЛига @rusipoteka

❗️Вторичный рынок: 10,14 (+0,15)

❗️Первичный рынок: 10,04 (+0,23)

❗️Рефинансирование: 9,95 (+0,24)

* - Ипотечный индекс Русипотеки рассчитывается как среднее значение ставок предложения топ-20 ипотечных банков Высшей ипотечной лиги и позволяет оценивать направление и скорость изменения ставок по ипотечным кредитам. Первичный рынок без учёта субсидированных и акционных программ.

❗️Изменение ставок банков

✅ Сбербанк

- Вторичное жилье с ПВ 30% 10,40 (+0,20)

- Рефинансирование 9,60 (+1,00)

- Минимальная ставка вторичное жилье 9,20 (+0,50)

✅ Райффайзенбанк

- Новостройка с ПВ 30% 9,99 (+0,30)

✅ Газпромбанк

- Вторичное жилье с ПВ 30% 9,80 (+0,50)

- Новостройка с ПВ 30% 9,80 (+0,50)

✅ Банк Санкт-Петербург

- Вторичное жилье с ПВ 30% 9,35 (+0,36)

- Новостройка с ПВ 30% 9,35 (+0,50)

- Минимальная ставка вторичное жилье 8,65 (+0,26)

- Детская ипотека 4,79 (-0,11)

✅ РНКБ

- Вторичное жилье с ПВ 30% 11,25 (+1,00)

- Новостройка с ПВ 30% 11,25 (+1,00)

- Рефинансирование 10,80 (+2,00)

✅ Уралсиб

- Вторичное жилье с ПВ 30% 10,49 (+0,74)

- Новостройка с ПВ 30% 10,49 (+0,74)

- Рефинансирование 10,49 (+0,74)

- Минимальная ставка вторичное жилье 8,99 (+0,50)

✅ ПСБ

- Вторичное жилье с ПВ 30% 9,74 (-0,35)

✅ Альфа-Банк

- Новостройка с ПВ 30% 10,39 (+1,30)

- Детская ипотека 4,59 (-0,20)

✅ АК БАРС

- Минимальная ставка новостройки 5,89 (-0,10)

- Детская ипотека 4,91 (-0,10)

✅ Совкомбанк

- Вторичное жилье с ПВ 30% 10,99 (+0,50)

- Новостройка с ПВ 30% 9,99 (+0,25)

- Рефинансирование 10,99 (+0,50)

- Минимальная ставка вторичное жилье 8,94 (+0,50)

✅ ФК Открытие

- Рефинансирование 9,80 (+0,40)

- Минимальная ставка вторичное жилье 8,40 (-0,30)

- Военная ипотека 9,70 (+0,85)

#ставки #ВысшаяИпотечнаяЛига @rusipoteka

❗️Изменение ипотечных ставок банков и ипотечного индекса Русипотеки за период с 26 ноября по 3 декабря 2021 года. @rusipoteka

#ставки #ВысшаяИпотечнаяЛига

#ставки #ВысшаяИпотечнаяЛига

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Ипотека: зачастили повышать … скоро 10

Сбер с 6 декабря снова повышает ставки, судя по всему на 0.5-1 п.п., перед этим повышение было 15 ноября, всего 3 недели назад, а перед этим 1 октября, а перед этим повышений не было с начала мая. Таким образом, теперь ставки начинаются от 9.3% по первичке/вторичке и 9.6% - рефинансирование. Чуть ранее Альфа-банк поднял ставку по первичному рынку сразу на 1.4 п.п. Волна таки дошла до ипотечных ставок, основное на что банки ставят сейчас – это льготные программы. С рыночными ставками уже не церемонятся – банки уже готовятся к повышению ставки ЦБ до 8.5%.

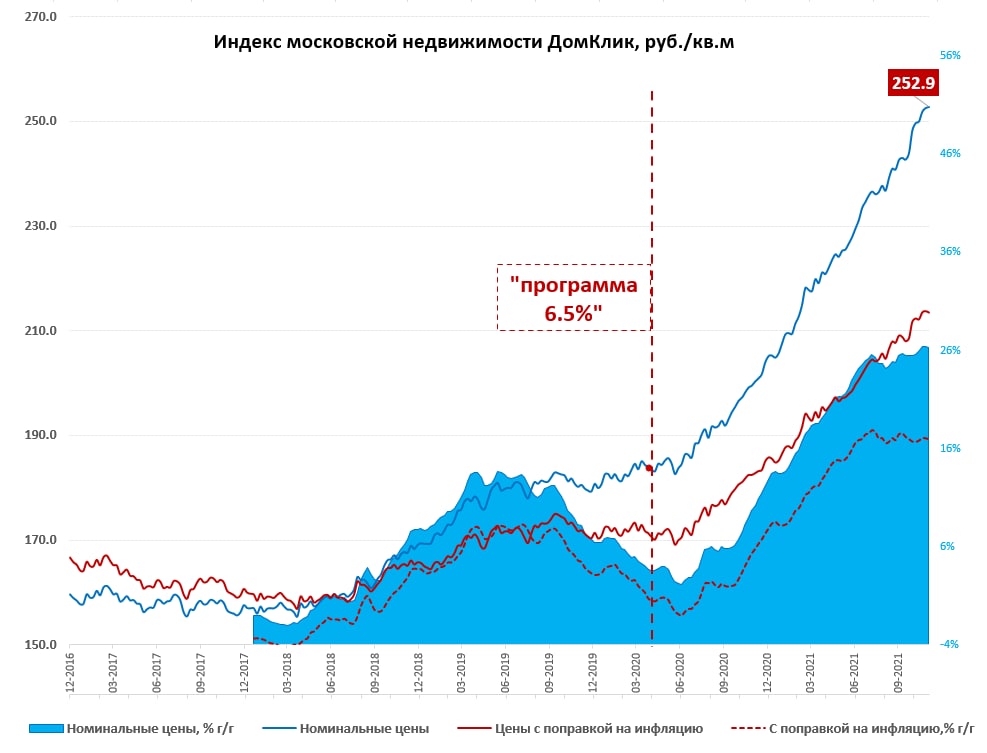

На этом фоне метр начинает приунывать, в принципе больше нет смысла бежать за «низкими ставками» рыночные ставки вплотную подходят к 10% годовых. Остается только арбитраж/игра в льготных программах за счет Минфина для тех, кто в них вписывается, но физически это все же прилично меньше по объемам. Средняя цена московского метра по данным Мосбиржи притормозила (+0.1% за неделю до 252.9 тыс.), годовая динамика четырёхнедельной средней 26.3% г/г, рост с начала года 23.2%. Но, судя по динамике ипотечных ставок, история роста цен близка к финалу.

@truecon

Ипотека: зачастили повышать … скоро 10

Сбер с 6 декабря снова повышает ставки, судя по всему на 0.5-1 п.п., перед этим повышение было 15 ноября, всего 3 недели назад, а перед этим 1 октября, а перед этим повышений не было с начала мая. Таким образом, теперь ставки начинаются от 9.3% по первичке/вторичке и 9.6% - рефинансирование. Чуть ранее Альфа-банк поднял ставку по первичному рынку сразу на 1.4 п.п. Волна таки дошла до ипотечных ставок, основное на что банки ставят сейчас – это льготные программы. С рыночными ставками уже не церемонятся – банки уже готовятся к повышению ставки ЦБ до 8.5%.

На этом фоне метр начинает приунывать, в принципе больше нет смысла бежать за «низкими ставками» рыночные ставки вплотную подходят к 10% годовых. Остается только арбитраж/игра в льготных программах за счет Минфина для тех, кто в них вписывается, но физически это все же прилично меньше по объемам. Средняя цена московского метра по данным Мосбиржи притормозила (+0.1% за неделю до 252.9 тыс.), годовая динамика четырёхнедельной средней 26.3% г/г, рост с начала года 23.2%. Но, судя по динамике ипотечных ставок, история роста цен близка к финалу.

@truecon

{kind=link}

💲Сбербанк: Разрыв стоимости жилья на первичном и вторичном рынках сократился

В октябре 2021 года медианная стоимость кв. метра вторичного жилья в РФ составила 65 тысяч рублей. Для сравнения – в октябре 2020 года она была чуть меньше 55 тысяч рублей, что на 19% ниже показателя текущего года, рассказали в Сбербанке.

В Москве медианная стоимость кв. метра в октябре 2020-го составила 190 тысяч рублей. К октябрю 2021 года она достигла 237 тысяч рублей, что почти на 24,5% выше прошлогоднего показателя.

Николай Васёв, вице-президент, директор дивизиона «Домклик» Сбербанка: «Рост цен на вторичном рынке поддерживается стабильным спросом на недвижимость, разница со стоимостью квадрата в новостройке заметно снижается. Но в некоторых регионах есть предпосылки для падения цен, в большей степени на вторичное жильё низкого качества. Если говорить о географии ипотечных заёмщиков, то здесь видно смещение с востока на запад. Приток населения за счёт ипотеки наблюдается всего в 20 регионах страны. В 66 регионах заёмщики взяли меньше ипотечных кредитов на новостройки на домашнем рынке, чем в других регионах. В восьми из них – Мурманской и Магаданской областях, Карачаево-Черкесской и Чеченской республиках, Ненецком автономном округе, Республике Тыва и в Камчатском крае – отток почти не балансируется притоком новых жителей из других субъектов РФ».

Однако, по его словам, во многих регионах со значительным оттоком населения за последние пять лет строилось мало жилья (доля покупок квартир в новых домах за 2020–2021 годы составила менее 10%). Из-за ограниченного предложения цены остаются высокими. #цены

@rusipoteka

В октябре 2021 года медианная стоимость кв. метра вторичного жилья в РФ составила 65 тысяч рублей. Для сравнения – в октябре 2020 года она была чуть меньше 55 тысяч рублей, что на 19% ниже показателя текущего года, рассказали в Сбербанке.

В Москве медианная стоимость кв. метра в октябре 2020-го составила 190 тысяч рублей. К октябрю 2021 года она достигла 237 тысяч рублей, что почти на 24,5% выше прошлогоднего показателя.

Николай Васёв, вице-президент, директор дивизиона «Домклик» Сбербанка: «Рост цен на вторичном рынке поддерживается стабильным спросом на недвижимость, разница со стоимостью квадрата в новостройке заметно снижается. Но в некоторых регионах есть предпосылки для падения цен, в большей степени на вторичное жильё низкого качества. Если говорить о географии ипотечных заёмщиков, то здесь видно смещение с востока на запад. Приток населения за счёт ипотеки наблюдается всего в 20 регионах страны. В 66 регионах заёмщики взяли меньше ипотечных кредитов на новостройки на домашнем рынке, чем в других регионах. В восьми из них – Мурманской и Магаданской областях, Карачаево-Черкесской и Чеченской республиках, Ненецком автономном округе, Республике Тыва и в Камчатском крае – отток почти не балансируется притоком новых жителей из других субъектов РФ».

Однако, по его словам, во многих регионах со значительным оттоком населения за последние пять лет строилось мало жилья (доля покупок квартир в новых домах за 2020–2021 годы составила менее 10%). Из-за ограниченного предложения цены остаются высокими. #цены

@rusipoteka

🗣Марат Хуснуллин, - вице-премьер РФ:

«У нас очень неплохо идёт развитие ипотеки. Это, конечно, благодаря принятым системным решениям плюс мягкой кредитной политике, которая была принята в прошлом году. У нас в целом рост ипотеки увеличивается. При этом надо отметить, что мы приняли в этом году решение в первую очередь о развитии льготной ипотеки. И жизнь показала правильность этих решений.

В 2021 году семейная ипотека была расширена в отношении семей с одним ребёнком, распространена на строительство объектов ИЖС и продлена до 31 декабря 2023 года. Уже сегодня мы видим порядка 100 тыс. кредитов, что на 43% выше объёма выданных в 2020 году. Ипотека на новостройки, несмотря на повышение ставки с 6,5 до 7% и сокращение максимального размера кредита до 3 млн рублей, также пользовалась устойчивым спросом. За 11 месяцев (по состоянию на 25 ноября) было выдано почти 300 тыс. кредитов на сумму 950 млрд рублей. Указанная программа также была продлена до 1 июля 2022 года и распространена на строительство объектов ИЖС.

Произошло, конечно, снижение по льготной ипотеке, но суммарно мы идём примерно на уровне прошлого года. Всего по всем ипотечным программам выдано почти 393 тыс. кредитов на сумму 1,307 трлн рублей. Это несколько ниже по количеству кредитов, но по деньгам будет сопоставимо и даже выше, чем в прошлом году...

Очевидно, что мы, как говорится, разогнали экономику, разогнали стройку, но сейчас видим серьёзные угрозы, связанные с инфляцией, с развитием ипотеки. Поэтому для выполнения всех нацпроектов, для достижения поставленных президентом целей нам, конечно, нужно подобрать новые решения и новые ответы на вызовы, которые перед нами ставит и мировая инфляция, и сегодняшняя экономическая ситуация. У нас подготовлены предложения, которые мы готовы обсудить в ходе совещания». @rusipoteka

#ИпотечныйБумеранг

«У нас очень неплохо идёт развитие ипотеки. Это, конечно, благодаря принятым системным решениям плюс мягкой кредитной политике, которая была принята в прошлом году. У нас в целом рост ипотеки увеличивается. При этом надо отметить, что мы приняли в этом году решение в первую очередь о развитии льготной ипотеки. И жизнь показала правильность этих решений.

В 2021 году семейная ипотека была расширена в отношении семей с одним ребёнком, распространена на строительство объектов ИЖС и продлена до 31 декабря 2023 года. Уже сегодня мы видим порядка 100 тыс. кредитов, что на 43% выше объёма выданных в 2020 году. Ипотека на новостройки, несмотря на повышение ставки с 6,5 до 7% и сокращение максимального размера кредита до 3 млн рублей, также пользовалась устойчивым спросом. За 11 месяцев (по состоянию на 25 ноября) было выдано почти 300 тыс. кредитов на сумму 950 млрд рублей. Указанная программа также была продлена до 1 июля 2022 года и распространена на строительство объектов ИЖС.

Произошло, конечно, снижение по льготной ипотеке, но суммарно мы идём примерно на уровне прошлого года. Всего по всем ипотечным программам выдано почти 393 тыс. кредитов на сумму 1,307 трлн рублей. Это несколько ниже по количеству кредитов, но по деньгам будет сопоставимо и даже выше, чем в прошлом году...

Очевидно, что мы, как говорится, разогнали экономику, разогнали стройку, но сейчас видим серьёзные угрозы, связанные с инфляцией, с развитием ипотеки. Поэтому для выполнения всех нацпроектов, для достижения поставленных президентом целей нам, конечно, нужно подобрать новые решения и новые ответы на вызовы, которые перед нами ставит и мировая инфляция, и сегодняшняя экономическая ситуация. У нас подготовлены предложения, которые мы готовы обсудить в ходе совещания». @rusipoteka

#ИпотечныйБумеранг

👨👩👧👦Банкам хотят предоставить доступ к данным о супругах и детях потенциальных заемщиков. Для этого рассматривается инфраструктура «Цифрового профиля». Информацию подтвердили в крупнейших кредитных организациях. В ЦБ и Минцифры заявили, что объем сведений в «Цифровом профиле» планируется расширять. Данные из загсов необходимы банкам для корректной оценки кредитной нагрузки заемщика.

📰 Новость полностью

📣 Чат для участников ипотечного рынка

📰 Новость полностью

📣 Чат для участников ипотечного рынка

👨💻Более половины россиян считают, что ипотеку надо выдавать и онлайн, и в отделениях банка по желанию заемщика. Каждый третий готов лично взять цифровую ипотеку. Таковы результаты опроса, проведенного банком «Открытие» и СК «Росгосстрах».

Главные преимущества цифровой ипотеки, по мнению россиян (открытый вопрос, можно было давать более одного варианта ответа):

✔️не надо лишний раз ходить в банке (34%),

✔️удобство и быстрота (25/%),

✔️желание, чтобы все кредиты выдавались онлайн (12%).

Основными недостатками цифровой ипотеки (открытый вопрос, можно было давать более одного варианта ответа) опрошенные называют:

✔️недостаточную безопасность (кредит на такую сумму и такой срок безопаснее брать в офисе банка) - 24%,

✔️недоверие к любым кредитам онлайн – 21%,

✔️желание получать все финансовые услуги в офисе банка – 20%.

Наиболее предпочтительным способом выдачи ипотеки большинство россиян считают «гибридный», когда ее можно получить и в банке, и онлайн по желанию заемщика (55%). По мнению еще 11%, оба способа получения ипотеки имеют право на жизнь, но по желанию банка. 31% опрошенных считают, что ипотека должна выдаваться исключительно в отделениях банков. @rusipoteka

Главные преимущества цифровой ипотеки, по мнению россиян (открытый вопрос, можно было давать более одного варианта ответа):

✔️не надо лишний раз ходить в банке (34%),

✔️удобство и быстрота (25/%),

✔️желание, чтобы все кредиты выдавались онлайн (12%).

Основными недостатками цифровой ипотеки (открытый вопрос, можно было давать более одного варианта ответа) опрошенные называют:

✔️недостаточную безопасность (кредит на такую сумму и такой срок безопаснее брать в офисе банка) - 24%,

✔️недоверие к любым кредитам онлайн – 21%,

✔️желание получать все финансовые услуги в офисе банка – 20%.

Наиболее предпочтительным способом выдачи ипотеки большинство россиян считают «гибридный», когда ее можно получить и в банке, и онлайн по желанию заемщика (55%). По мнению еще 11%, оба способа получения ипотеки имеют право на жизнь, но по желанию банка. 31% опрошенных считают, что ипотека должна выдаваться исключительно в отделениях банков. @rusipoteka

🔺Банки продолжают повышать стоимость ипотеки вслед за динамикой ключевой ставки ЦБ

• Сбербанк поднял ставку уже второй раз за месяц, еще несколько кредитных организаций не так давно тоже пересмотрели свое предложение в сторону удорожания.

• Не исключает изменения ставок до конца месяца МКБ.

• Планирует рассмотреть данный вопрос и банк «Зенит».

• В конце ноября ПСБ повысил ставки по классическим ипотечным программам.

• Абсолют Банк также увеличил ставки по стандартным программам в ноябре, до конца года новых повышений не планирует.

• Не планирует на текущий момент рост ставок и МТС Банк.

• Банк «ДОМ РФ» на данный момент не планирует повышать ставки по ипотеке, но допускает, что до конца года этот вопрос будет дополнительно рассмотрен.

• В РНКБ указали, что внимательно следят за ситуацией на финансовом рынке в целом и будут принимать решения с учетом общих тенденций.

@rusipoteka #банки

• Сбербанк поднял ставку уже второй раз за месяц, еще несколько кредитных организаций не так давно тоже пересмотрели свое предложение в сторону удорожания.

• Не исключает изменения ставок до конца месяца МКБ.

• Планирует рассмотреть данный вопрос и банк «Зенит».

• В конце ноября ПСБ повысил ставки по классическим ипотечным программам.

• Абсолют Банк также увеличил ставки по стандартным программам в ноябре, до конца года новых повышений не планирует.

• Не планирует на текущий момент рост ставок и МТС Банк.

• Банк «ДОМ РФ» на данный момент не планирует повышать ставки по ипотеке, но допускает, что до конца года этот вопрос будет дополнительно рассмотрен.

• В РНКБ указали, что внимательно следят за ситуацией на финансовом рынке в целом и будут принимать решения с учетом общих тенденций.

@rusipoteka #банки

❗️Результаты мониторинга минимальных ипотечных ставок в банках Высшей ипотечной лиги по итогам прошлой недели с 26 ноября по 3 декабря 2021 года. Для анализа минимальных ставок используются данные размещенные на сайтах банков в разделах ипотечных продуктов со словами «ставки от». @rusipoteka

#ставки #ВысшаяИпотечнаяЛига

#ставки #ВысшаяИпотечнаяЛига

❗️Мониторинг ставок банков Высшей ипотечной лиги по итогам прошлой недели с 26 ноября по 3 декабря 2021 года. Исходные данные:

▪️срок кредита на 15 лет;

▪️объект - квартиры;

▪️сумма кредита - средний размер выданного кредита на территории РФ определяется по данным ЦБ принимается равным 3,0 млн руб., для рефинансирования - 2,5 млн руб.;

▪️если в банке программы рефинансирования разделяются на рефинансирование вторичного жилья и на рефинансирование новостроек, то в таблице указана ставка рефинансирования вторичного жилья;

▪️при условии комплексного ипотечного страхования или при присоединении к коллективному договору страхования;

▪️ставки приведены по программам, не требующим оплаты единовременной комиссии за снижение ставки;

▪️ставки по новостройкам приведены для аккредитованных застройщиков и без учета повышения ставки на период строительства;

▪️клиент «с улицы», не учитываются скидки по акциям;

▪️доходы подтверждены 2-НДФЛ или справкой из ПФР (с сайта Госуслуги);

▪️ПВ - 30%. @rusipoteka

#ставки

▪️срок кредита на 15 лет;

▪️объект - квартиры;

▪️сумма кредита - средний размер выданного кредита на территории РФ определяется по данным ЦБ принимается равным 3,0 млн руб., для рефинансирования - 2,5 млн руб.;

▪️если в банке программы рефинансирования разделяются на рефинансирование вторичного жилья и на рефинансирование новостроек, то в таблице указана ставка рефинансирования вторичного жилья;

▪️при условии комплексного ипотечного страхования или при присоединении к коллективному договору страхования;

▪️ставки приведены по программам, не требующим оплаты единовременной комиссии за снижение ставки;

▪️ставки по новостройкам приведены для аккредитованных застройщиков и без учета повышения ставки на период строительства;

▪️клиент «с улицы», не учитываются скидки по акциям;

▪️доходы подтверждены 2-НДФЛ или справкой из ПФР (с сайта Госуслуги);

▪️ПВ - 30%. @rusipoteka

#ставки

🏦Сбербанк снял ограничения на получение дисконта по ипотеке при подтверждении дохода через ПФР. Ставка будет снижена на 0,2 п.п. вне зависимости от суммы кредита. Ранее действовало условие, что размер кредита не должен превышать 15 млн рублей. Скидка распространяется на готовое жилье. @rusipoteka #банки

Forwarded from Proeconomics

Усилиями ЦБ РФ взята высота. На первой неделе декабря средние ставки по ипотеке на первичном и вторичном рынке стали двузначными – превысили 10%.

Так как ЦБ и дальше намерен «охлаждать» потребительскую экономику, повышая ключевую ставку, то можем увидеть ставки по ипотеке и от 12% и выше.

Так как ЦБ и дальше намерен «охлаждать» потребительскую экономику, повышая ключевую ставку, то можем увидеть ставки по ипотеке и от 12% и выше.