Forwarded from TruEcon

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

В ожидании решения по ставке...

Сегодня состоится очередное заседание по ключевой ставке Банка России, после снижения ставки на 150 б.п. до 9.5% на прошлом заседании, очевидно, что скорость снижения ставки должна замедлиться. Основной набор вариантов 50-100 б.п., хотя в этот раз условия более неоднозначные.

✔️ Инфляция...Здесь очевидна резкая коррекция цен, последние недельные данные по инфляции зафиксировали рекордное недельное снижение цен на 0.17%, в итоге годовая инфляция снизилась уже до 15.4% г/г и уверенно идет по траектории ниже 15%. Конечно, в основном снижение цен обусловлено дезинфляционными факторами, т.е. это временная история, но и резкий рост цен в начале весны был обусловлен краткосрочными факторами. Похожая история в ценах производителей, где за месяц падение цен в обрабатывающей промышленности составило 2.9% м/м, годовой прирост 12.3% г/г. Инфляционные ожидания населения на ближайший год резко снизились до 10.8% - минимума с весны 2021 года. Это нельзя назвать устойчивой дефляцией, но базовые индексы однозначно говорят о сильном замедлении инфляции, что предполагает более активное снижение ставки.

✔️ Кредитная активность/ликвидность ... Кредит восстанавливается, но достаточно медленно (в основном за счет льготного кредитования), быстрого роста здесь не будет, депозитная активность остается достаточно высокой. Структурный профицит ликвидности достиг 2.95 трлн руб., но это в основном за счет движений по обязательным резервам, в целом чистые обязательства Банка России перед банками держатся в районе 4-4.5 трлн руб. – даже чуть выше уровней конца февраля. Среднемесячный структурный профицит ликвидности за месяц находится около 2.5 трлн руб., что на ~0.5...0.6 трлн руб. выше уровней, которые были к прошлому заседанию по ставке. Это тоже за снижение ставки.

✔️ Курс рубля ... Падение курса до 50-60 руб./долл. еще далеко не транслировалось в потребительские цены, курсовой эффект будет сохранять дефляционную природу в ближайшие пару месяцев, даже при возврате курса в диапазон 60-70 руб./долл. Проблемой остается волатильность курса, а она приводит к тому, что любые цены импортных товаров в экономике сейчас включают большую премию в курсе за волатильность. В этом плане более активное снижение сейчас тоже видится рациональным.

Конечно, во втором полугодии дефицит бюджета будет играть проинфляционную роль, но, учитывая осторожность Минфина и попытки возврата к бюджетному правилу, влияние здесь будет скорее умеренным. Большой активности в потребительском секторе тоже ожидать вряд ли стоит. В такой ситуации снижать ставку все же нужно на 100 б.п. В то же время, все высказывания Банка России указывают н то, что в условиях текущей неопределенности он становится все более консервативным... В целом все процессы скорее за снижение на 100 б.п., что решит Банк России ... посмотрим.

@truecon

В ожидании решения по ставке...

Сегодня состоится очередное заседание по ключевой ставке Банка России, после снижения ставки на 150 б.п. до 9.5% на прошлом заседании, очевидно, что скорость снижения ставки должна замедлиться. Основной набор вариантов 50-100 б.п., хотя в этот раз условия более неоднозначные.

✔️ Инфляция...Здесь очевидна резкая коррекция цен, последние недельные данные по инфляции зафиксировали рекордное недельное снижение цен на 0.17%, в итоге годовая инфляция снизилась уже до 15.4% г/г и уверенно идет по траектории ниже 15%. Конечно, в основном снижение цен обусловлено дезинфляционными факторами, т.е. это временная история, но и резкий рост цен в начале весны был обусловлен краткосрочными факторами. Похожая история в ценах производителей, где за месяц падение цен в обрабатывающей промышленности составило 2.9% м/м, годовой прирост 12.3% г/г. Инфляционные ожидания населения на ближайший год резко снизились до 10.8% - минимума с весны 2021 года. Это нельзя назвать устойчивой дефляцией, но базовые индексы однозначно говорят о сильном замедлении инфляции, что предполагает более активное снижение ставки.

✔️ Кредитная активность/ликвидность ... Кредит восстанавливается, но достаточно медленно (в основном за счет льготного кредитования), быстрого роста здесь не будет, депозитная активность остается достаточно высокой. Структурный профицит ликвидности достиг 2.95 трлн руб., но это в основном за счет движений по обязательным резервам, в целом чистые обязательства Банка России перед банками держатся в районе 4-4.5 трлн руб. – даже чуть выше уровней конца февраля. Среднемесячный структурный профицит ликвидности за месяц находится около 2.5 трлн руб., что на ~0.5...0.6 трлн руб. выше уровней, которые были к прошлому заседанию по ставке. Это тоже за снижение ставки.

✔️ Курс рубля ... Падение курса до 50-60 руб./долл. еще далеко не транслировалось в потребительские цены, курсовой эффект будет сохранять дефляционную природу в ближайшие пару месяцев, даже при возврате курса в диапазон 60-70 руб./долл. Проблемой остается волатильность курса, а она приводит к тому, что любые цены импортных товаров в экономике сейчас включают большую премию в курсе за волатильность. В этом плане более активное снижение сейчас тоже видится рациональным.

Конечно, во втором полугодии дефицит бюджета будет играть проинфляционную роль, но, учитывая осторожность Минфина и попытки возврата к бюджетному правилу, влияние здесь будет скорее умеренным. Большой активности в потребительском секторе тоже ожидать вряд ли стоит. В такой ситуации снижать ставку все же нужно на 100 б.п. В то же время, все высказывания Банка России указывают н то, что в условиях текущей неопределенности он становится все более консервативным... В целом все процессы скорее за снижение на 100 б.п., что решит Банк России ... посмотрим.

@truecon

{kind=link}

Forwarded from TruEcon

#ФРС #ставка #ипотека #экономика #недвижимость #США

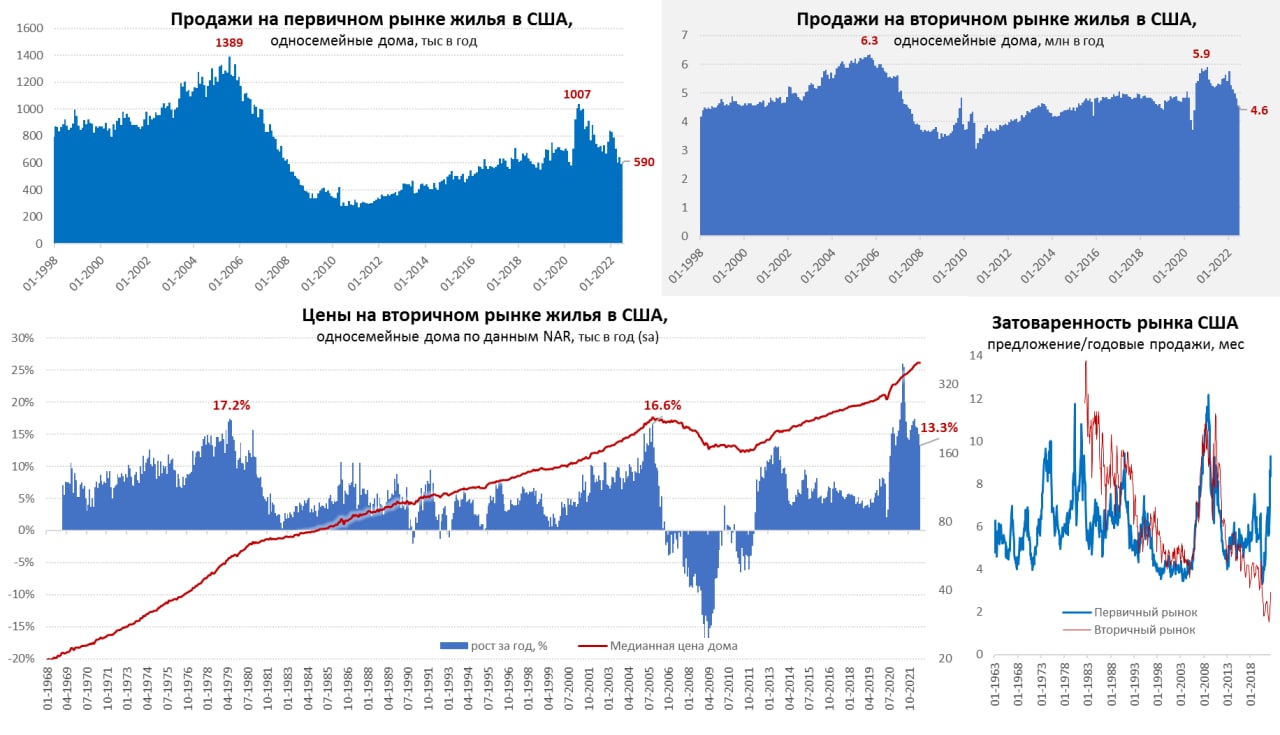

Рынок жилья США продолжает потихоньку сыпаться...

...пока по объемам, а не по ценам. Продажи односемейных домов на вторичном рынке жилья США упали на 4.8% м/м до 4.57 млн домов в год, продажи новых домов сократились на 8.1% м/м до уровня 590 тыс. домов в год. Продажи новостроек находятся на уровнях весны 2020 года. В целом продажи ушли ниже докризисных уровней, при текущих ипотечных ставках и ценах многие домохозяйства не потянут ипотечный платеж, даже при значимом росте номинальных зарплат. Затоваренность первичного рынка уже скорее говорит о кризисной ситуации (9.3 месяца продаж). Кардинально отличается ситуация на вторичном рынке, где запасы жилья на продаже покрывают лишь 2.9 месяца продаж – это очень низкие исторически запасы, но постепенно они растут - здесь еще впереди более высокие цифры.

Рост цен на дома начинает потихоньку притормаживать, но очень неторопливо. На вторичном рынке в июне годовой рост цен замедлился до 13.3% г/г, с 2019 года цены выросли более, чем в 1.5 раза. Zillow фиксирует замедление роста цен в июне до 1.2% м/м и 19.8% г/г. S&P отстает на месяц, но и здесь видно охлаждение рынка – рост цен составил в мае 1.5% м/м и 19.7% г/г. Цены на аренду пока растут: 14.1% г/г по данным Apartmentlist и 14.7% г/г по данным Zillow – этот рост в показателях инфляции пока не отражен.

Рынок жилья США, очевидно, добавит кирпичиков в пользу рецессии...

@truecon

Рынок жилья США продолжает потихоньку сыпаться...

...пока по объемам, а не по ценам. Продажи односемейных домов на вторичном рынке жилья США упали на 4.8% м/м до 4.57 млн домов в год, продажи новых домов сократились на 8.1% м/м до уровня 590 тыс. домов в год. Продажи новостроек находятся на уровнях весны 2020 года. В целом продажи ушли ниже докризисных уровней, при текущих ипотечных ставках и ценах многие домохозяйства не потянут ипотечный платеж, даже при значимом росте номинальных зарплат. Затоваренность первичного рынка уже скорее говорит о кризисной ситуации (9.3 месяца продаж). Кардинально отличается ситуация на вторичном рынке, где запасы жилья на продаже покрывают лишь 2.9 месяца продаж – это очень низкие исторически запасы, но постепенно они растут - здесь еще впереди более высокие цифры.

Рост цен на дома начинает потихоньку притормаживать, но очень неторопливо. На вторичном рынке в июне годовой рост цен замедлился до 13.3% г/г, с 2019 года цены выросли более, чем в 1.5 раза. Zillow фиксирует замедление роста цен в июне до 1.2% м/м и 19.8% г/г. S&P отстает на месяц, но и здесь видно охлаждение рынка – рост цен составил в мае 1.5% м/м и 19.7% г/г. Цены на аренду пока растут: 14.1% г/г по данным Apartmentlist и 14.7% г/г по данным Zillow – этот рост в показателях инфляции пока не отражен.

Рынок жилья США, очевидно, добавит кирпичиков в пользу рецессии...

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

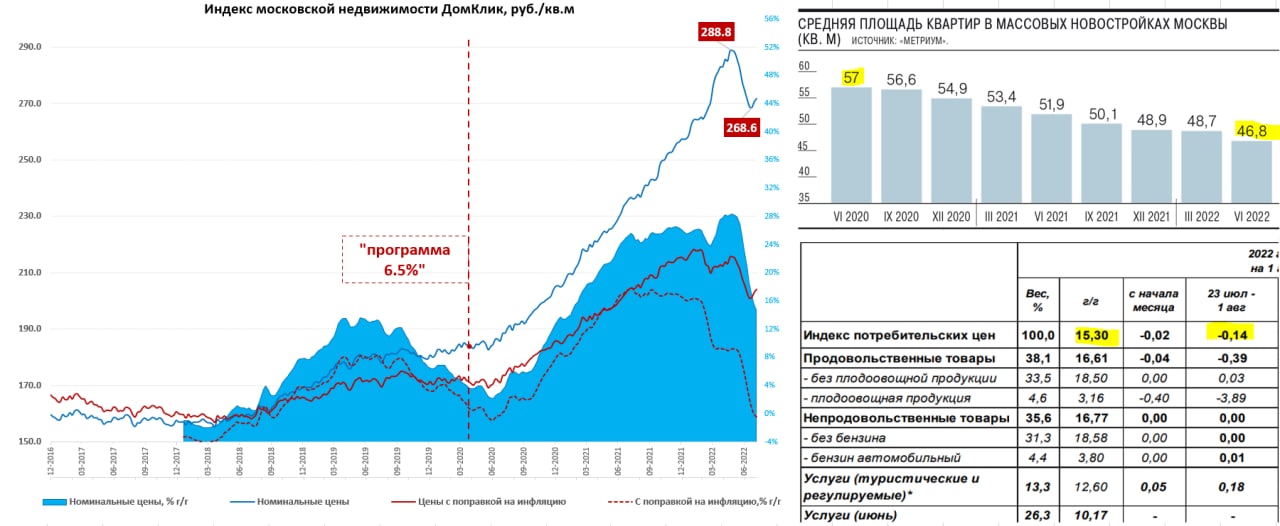

Метр ожил на низких ставках

Вторую неделю подряд по данным индекса Мосбиржи/Домклик индекс стоимости московского метра подрастает +0.4% за прошлую неделю и неделей ранее +0.8%, в итоге стоимость метра 271.8 тыс. До этого состоялась коррекция цен на 7% относительно майского максимума. Средняя за 4 недели цена выросла на 14.8% г/г, но реальная цена за год практически не изменилась, т.к. рост сопоставим с инфляцией за последний год.

Резкое снижение ключевой ставки, льготная ипотека, быстрое снижение ставки по депозитам и комиссии по валютным счетам подогрели рынок. Объем выдачи ипотеки начал подрастать еще в июне, но объемы там были достаточно низкие (253 млрд руб.). В июле статистики, конечно, пока нет, но есть данные Домклик и здесь очевиден резкий рост по всем направлениям: заявки на кредит +12%, ипотечные сделки +58%, количество сделок +48%. Причем растет доля сделок на вторичке. Учитывая долю Сбера на общем рынке ипотеки тенденции понятны – июль был достаточно активным.

При этом, очевидно, что сам рынок качественно деградирует – средний метраж в новостройках по данным «Метриум» стремительно сокращается - на 10 метров с 2020 года. В стране с отрицательной демографией это, конечно, «выдающееся» достижение.

P.S.: Тем временем, по инфляции очередная неделя (не совсем неделя, т.к. это динамика с 23 июля по 1 августа) дефляции -0.14%, рост цен с начала года 11.2%, годовая инфляция присела до 15.3% г/г.

@truecon

Метр ожил на низких ставках

Вторую неделю подряд по данным индекса Мосбиржи/Домклик индекс стоимости московского метра подрастает +0.4% за прошлую неделю и неделей ранее +0.8%, в итоге стоимость метра 271.8 тыс. До этого состоялась коррекция цен на 7% относительно майского максимума. Средняя за 4 недели цена выросла на 14.8% г/г, но реальная цена за год практически не изменилась, т.к. рост сопоставим с инфляцией за последний год.

Резкое снижение ключевой ставки, льготная ипотека, быстрое снижение ставки по депозитам и комиссии по валютным счетам подогрели рынок. Объем выдачи ипотеки начал подрастать еще в июне, но объемы там были достаточно низкие (253 млрд руб.). В июле статистики, конечно, пока нет, но есть данные Домклик и здесь очевиден резкий рост по всем направлениям: заявки на кредит +12%, ипотечные сделки +58%, количество сделок +48%. Причем растет доля сделок на вторичке. Учитывая долю Сбера на общем рынке ипотеки тенденции понятны – июль был достаточно активным.

При этом, очевидно, что сам рынок качественно деградирует – средний метраж в новостройках по данным «Метриум» стремительно сокращается - на 10 метров с 2020 года. В стране с отрицательной демографией это, конечно, «выдающееся» достижение.

P.S.: Тем временем, по инфляции очередная неделя (не совсем неделя, т.к. это динамика с 23 июля по 1 августа) дефляции -0.14%, рост цен с начала года 11.2%, годовая инфляция присела до 15.3% г/г.

@truecon

{kind=link}

Forwarded from TruEcon

#ФРС #ставка #ипотека #экономика #недвижимость #США

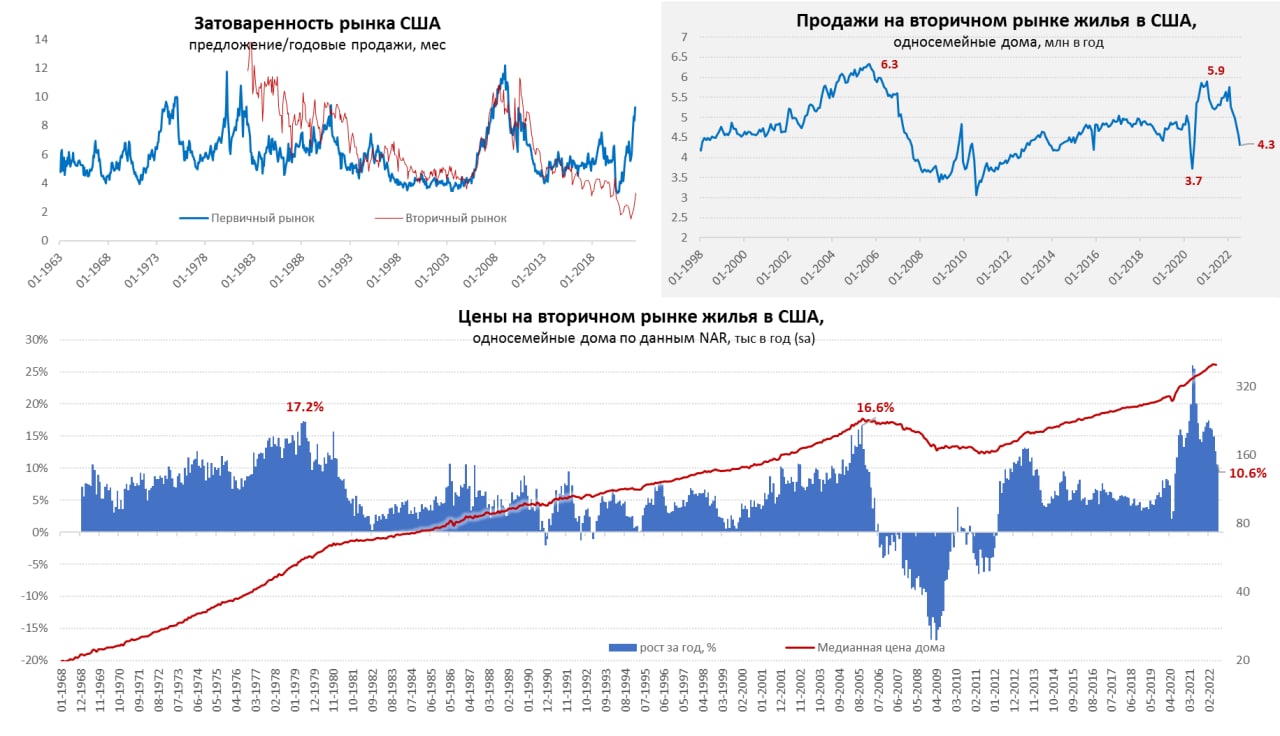

Завал рынка жилья США ускоряется ...

Количество выданных разрешений на строительство односемейных домов в США в июне упало на 4.3% м/м до минимума с осени 2019 года, годовое падение 18.8% г/г – худшая динамика со времен ипотечного кризиса. Закладки новых односемейных домов рухнули за июль на 10.1% м/м и 18.8% г/г. С многосемейными домами ситуация лучше, но одноэтажная Америка стремительно обваливается по объемам. Продажи домов на вторичном рынке падают полгода без остановки, в июле они упали на 5.5% м/м и 21.5% г/г до 4.31 млн домов в год.

Запасы жилья на продаже подрастают и составили 3.3 месяца, хотя это достаточно низкое значение, но уже значительно выше аномальных 2 месяцев совсем недавно. При этом, цены на вторичном рынке тоже начинают разворачиваться, хотя годовые темпы роста цен все еще достаточно бодрые 10.6% г/г, но это сильно хуже, чем было еще совсем недавно. Zillow видит лишь замедление роста цен до 0.7% м/м и 18.2% г/г. За кризисный и посткризисный период цены выросли в полтора раза. Аренда в июле продолжала дорожать: по данным Apartment List 1.1% м/м и 12.3% г/г, по данным Zillow 0.6% м/м и 13.2% г/г. Здесь потенциал роста еще сохраняется, т.к. все меньшее количество домохозяйств может себе позволить купить собственное жилье, доступность его на минимумах с 1980-х.

Пока, конечно, рынок падает только в объемах, но падает стремительно, что будет затаскивать экономику США в рецессию.

@truecon

Завал рынка жилья США ускоряется ...

Количество выданных разрешений на строительство односемейных домов в США в июне упало на 4.3% м/м до минимума с осени 2019 года, годовое падение 18.8% г/г – худшая динамика со времен ипотечного кризиса. Закладки новых односемейных домов рухнули за июль на 10.1% м/м и 18.8% г/г. С многосемейными домами ситуация лучше, но одноэтажная Америка стремительно обваливается по объемам. Продажи домов на вторичном рынке падают полгода без остановки, в июле они упали на 5.5% м/м и 21.5% г/г до 4.31 млн домов в год.

Запасы жилья на продаже подрастают и составили 3.3 месяца, хотя это достаточно низкое значение, но уже значительно выше аномальных 2 месяцев совсем недавно. При этом, цены на вторичном рынке тоже начинают разворачиваться, хотя годовые темпы роста цен все еще достаточно бодрые 10.6% г/г, но это сильно хуже, чем было еще совсем недавно. Zillow видит лишь замедление роста цен до 0.7% м/м и 18.2% г/г. За кризисный и посткризисный период цены выросли в полтора раза. Аренда в июле продолжала дорожать: по данным Apartment List 1.1% м/м и 12.3% г/г, по данным Zillow 0.6% м/м и 13.2% г/г. Здесь потенциал роста еще сохраняется, т.к. все меньшее количество домохозяйств может себе позволить купить собственное жилье, доступность его на минимумах с 1980-х.

Пока, конечно, рынок падает только в объемах, но падает стремительно, что будет затаскивать экономику США в рецессию.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

Рост инфляции в конце сентября на 0.08% за неделю, хотя годовая инфляция все же снизилась до 13.7% г/г, может сигнализировать о том, что цикл снижения ставок Банком России завершен.

Происходит это на фоне некоторого роста инфляционных ожиданий, как предприятий, так и населения, а также активизации кредитования. А также усиливается некоторым оттоком ликвидности из банковской системы в наличные (~0.4 трлн за последние) на фоне роста напряженности. В такой ситуации вряд ли стоит ждать от Банка России снижения ставки.

Хотя все факторы пока слабо выражены и вряд ли дают повод для каких-то активных действий, но все они однонаправленны, что дает сильный сигнал в пользу, как минимум, паузы. Банк России уже много раз говорил о том, что дальнейшие действия будут зависеть от данных - данные дают, хоть и слабый, но очевидный сигнал...

@truecon

Рост инфляции в конце сентября на 0.08% за неделю, хотя годовая инфляция все же снизилась до 13.7% г/г, может сигнализировать о том, что цикл снижения ставок Банком России завершен.

Происходит это на фоне некоторого роста инфляционных ожиданий, как предприятий, так и населения, а также активизации кредитования. А также усиливается некоторым оттоком ликвидности из банковской системы в наличные (~0.4 трлн за последние) на фоне роста напряженности. В такой ситуации вряд ли стоит ждать от Банка России снижения ставки.

Хотя все факторы пока слабо выражены и вряд ли дают повод для каких-то активных действий, но все они однонаправленны, что дает сильный сигнал в пользу, как минимум, паузы. Банк России уже много раз говорил о том, что дальнейшие действия будут зависеть от данных - данные дают, хоть и слабый, но очевидный сигнал...

@truecon

Forwarded from TruEcon

#США #недвижимость #экономика #Кризис

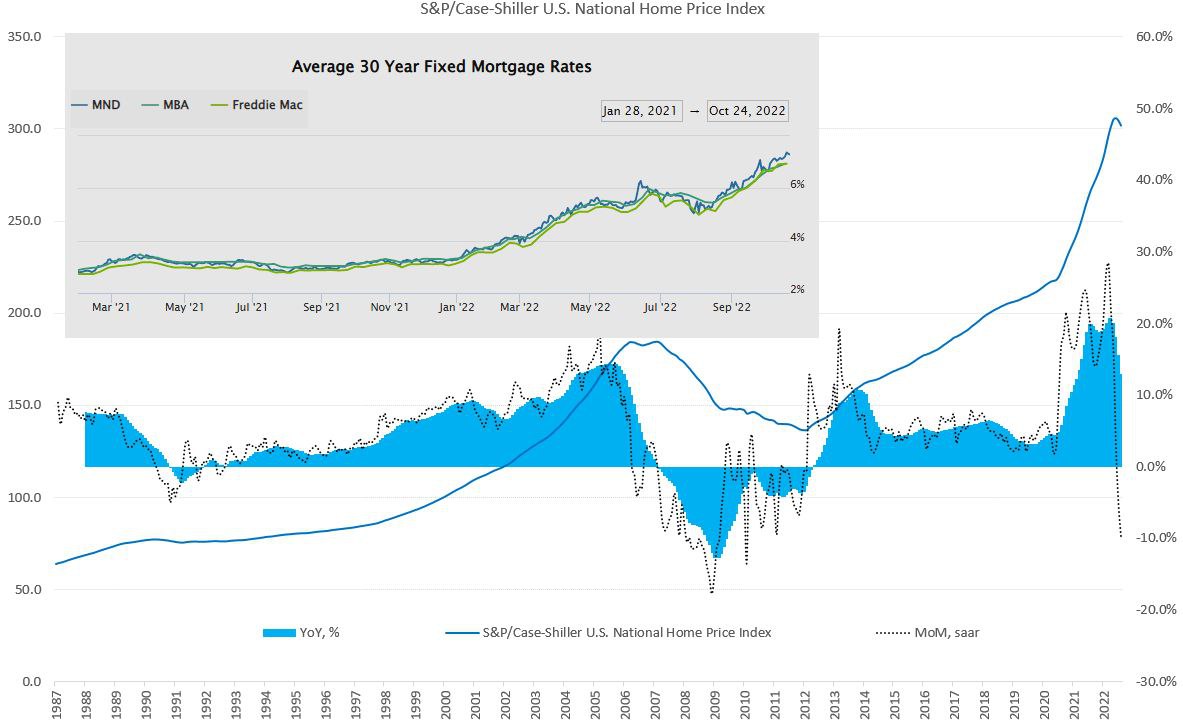

Рынок жилья США уверенно пошел на «юг»

Закладки новых домов падают (-4.7% м/м и -19.4% г/г), продажи на вторичном рынке (-0.9% м/м и -20.8% г/г), индекс активности на рынке жилья – на минимумах с весны 2020 года. Сегодня вышли данные и от S&P CS по ценам – падение цен второй месяц подряд -0.9% м/м – самое сильное месячное падение цен с 2010 года, относительно прошлого года динамика все еще положительна (13% г/г), но разворот уже нарисовался в полный рост. Ипотечные ставки выше 7% годовых и рост цен на дома в последние годы в 1.5 раза привели к двукратному росту ипотечного платежа, что сильно сокращает спрос. Выпуск ипотечных облигаций в сентябре был на 60% ниже прошлогоднего уровня и почти на 30% ниже докризисных уровней.

Падают цены в условиях достаточно низкого предложения готового жилья (3.2 месяца продаж) и сворачивающейся стройки, т.е. нового предложения особо не будет, при этом, уровень вакантности рентного жилья на минимумах с середины 1980-х, т.е. аренда особо дешеветь не будет (инфляция останется).

P.S.: В этот раз долговая нагрузка населения достаточно низкая и к сильным долговым проблемам американцев это приводить не должно, хотя банкам придется «собирать урожай», т.к. на их балансах достаточно много ипотеки.

@truecon

Рынок жилья США уверенно пошел на «юг»

Закладки новых домов падают (-4.7% м/м и -19.4% г/г), продажи на вторичном рынке (-0.9% м/м и -20.8% г/г), индекс активности на рынке жилья – на минимумах с весны 2020 года. Сегодня вышли данные и от S&P CS по ценам – падение цен второй месяц подряд -0.9% м/м – самое сильное месячное падение цен с 2010 года, относительно прошлого года динамика все еще положительна (13% г/г), но разворот уже нарисовался в полный рост. Ипотечные ставки выше 7% годовых и рост цен на дома в последние годы в 1.5 раза привели к двукратному росту ипотечного платежа, что сильно сокращает спрос. Выпуск ипотечных облигаций в сентябре был на 60% ниже прошлогоднего уровня и почти на 30% ниже докризисных уровней.

Падают цены в условиях достаточно низкого предложения готового жилья (3.2 месяца продаж) и сворачивающейся стройки, т.е. нового предложения особо не будет, при этом, уровень вакантности рентного жилья на минимумах с середины 1980-х, т.е. аренда особо дешеветь не будет (инфляция останется).

P.S.: В этот раз долговая нагрузка населения достаточно низкая и к сильным долговым проблемам американцев это приводить не должно, хотя банкам придется «собирать урожай», т.к. на их балансах достаточно много ипотеки.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

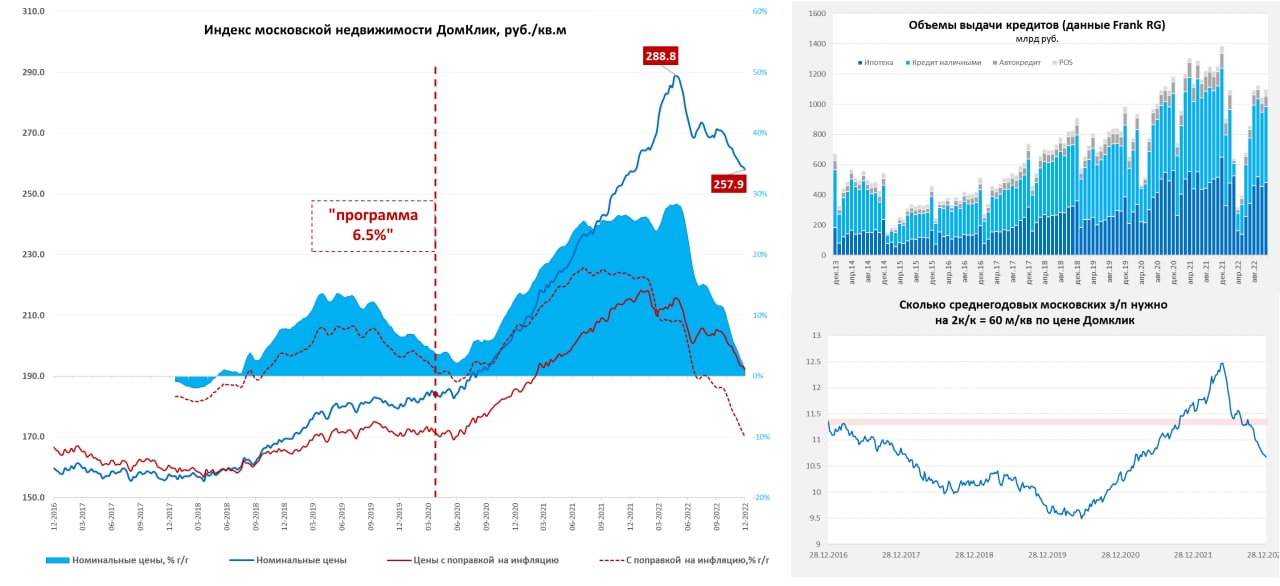

Московский метр уныло сползает вниз

Цена метра в Москве продолжает уверенно снижаться и вернулась на уровни конца 2021 года: индекс Домклик/Мосбиржа опустился до 257.9 тыс. за метр – рост на 0.2% с начала года и падение с максимума на 10.7%. Средняя за 4 недели цена упала в реальном выражении за последний год на 10% г/г и находится на уровнях весны 2021 года. По данным того же Домклик в декабре активность на российском рынке подросла, но это скорее на страхах сворачивания программы льготной ипотеки, так что это временная история.

Рыночные ставки по ипотеке находятся в районе 10.5-11.5% (доходность ОФЗ лет в районе 9.5-10%). На неделе программу льготной ипотеке продлили до середины 2024 года по ставке 8% - в эту реку просто войти и не так просто из нее выйти. Льготные программы ипотеки по-прежнему позволяют арбитражить на недвижимости, потому ЦБ выступил за то, чтобы ограничить количество раз использования льготной ипотеки. Так, или иначе, но рынок «подсел» на льготы и отменять/перенастраивать их придется медленно и плавно.

В целом ситуация здесь достаточно ожидаемо развивается, хоть и со своими нюансами – она похожа на историю 2015-2017 года.

@truecon

Московский метр уныло сползает вниз

Цена метра в Москве продолжает уверенно снижаться и вернулась на уровни конца 2021 года: индекс Домклик/Мосбиржа опустился до 257.9 тыс. за метр – рост на 0.2% с начала года и падение с максимума на 10.7%. Средняя за 4 недели цена упала в реальном выражении за последний год на 10% г/г и находится на уровнях весны 2021 года. По данным того же Домклик в декабре активность на российском рынке подросла, но это скорее на страхах сворачивания программы льготной ипотеки, так что это временная история.

Рыночные ставки по ипотеке находятся в районе 10.5-11.5% (доходность ОФЗ лет в районе 9.5-10%). На неделе программу льготной ипотеке продлили до середины 2024 года по ставке 8% - в эту реку просто войти и не так просто из нее выйти. Льготные программы ипотеки по-прежнему позволяют арбитражить на недвижимости, потому ЦБ выступил за то, чтобы ограничить количество раз использования льготной ипотеки. Так, или иначе, но рынок «подсел» на льготы и отменять/перенастраивать их придется медленно и плавно.

В целом ситуация здесь достаточно ожидаемо развивается, хоть и со своими нюансами – она похожа на историю 2015-2017 года.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

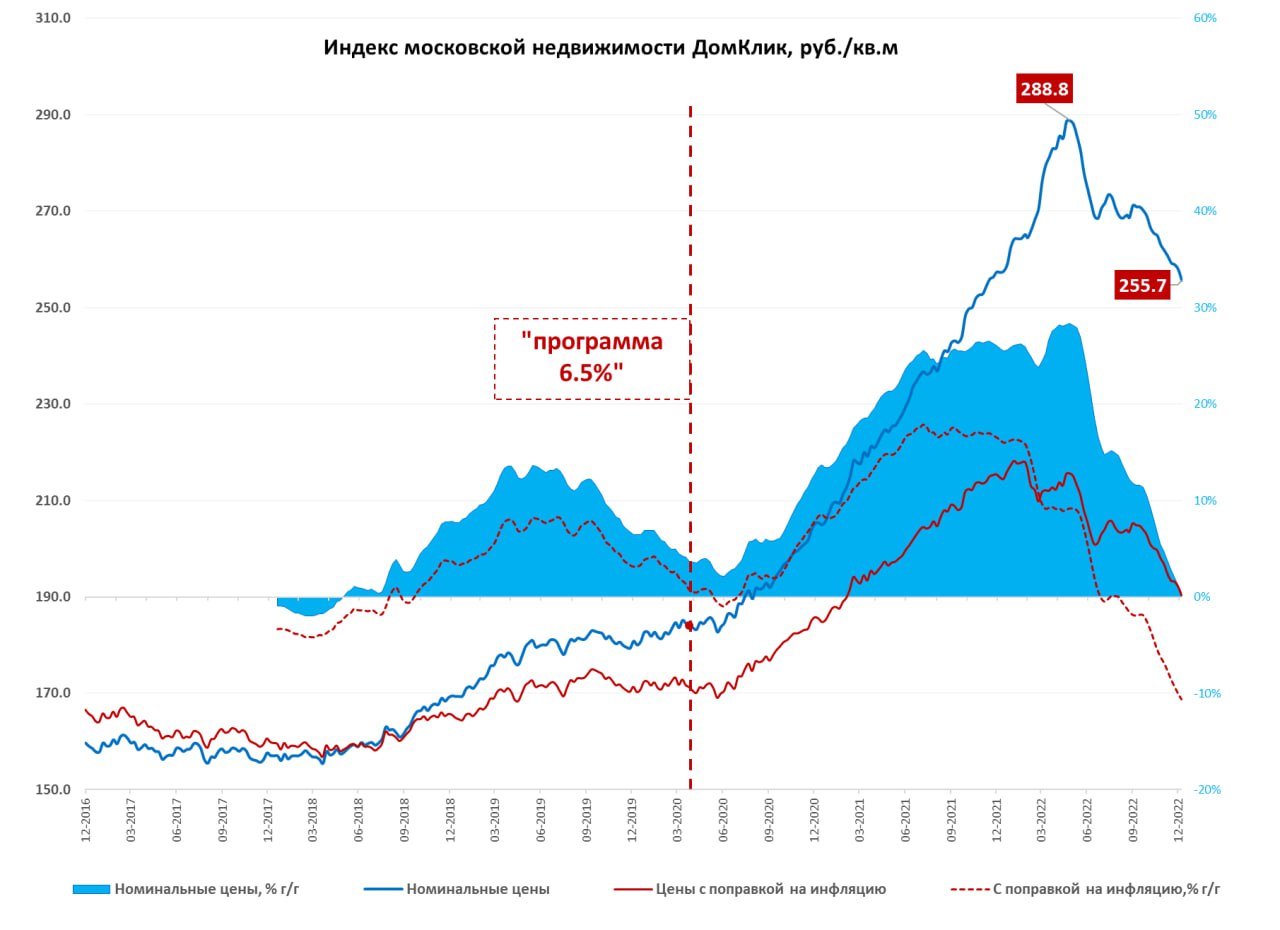

Московский метр: год на нулях

Неделя по 4 января для московского метра закончилась падением еще на 0.9% по данным индекса Мосбиржи/Домклик, в итоге годовая динамика, впервые за долгое время оказалась отрицательной -0.6% г/г в номинальном выражении, среднее за 4 недели еще чуть выше, чем в прошлом году (+0.5% г/г), но это временно. С максимума падение на 11.5 % и это объективно еще не предел. С поправкой на инфляцию год, конечно, закрыт падением цен, средняя за 4 недели реальная цена опустилась на 10.6% г/г, хотя это все еще на 10-15% выше доковидных уровней.

Учитывая сохранение программ льготной и расширение семейной ипотеки, у цен будет определенная поддержка в 2023 году, но это скорее только смягчит посадку. Из негативных факторов для рынка (помимо мобилзационных), будет присутствие на рынке наследственных квартир (ковид) и инвестиционных квартир первой волны льготной ипотеки. Техническим фактором снижения будет запрет на «ипотеку под ноль», когда будущие ипотечные платежи фактически включались в цену, что эту цену завышало. Сейчас идет обратный процесс. Ну и рынок скорее всего будет становиться более дифференцированным: малогабаритные «нью-хрущевки» и низкокачественное жилье будет сильно дискнтить относительно качества.

Причем, при сокращающемся населении (демография еще долго будет плохой), и большой обеспеченности объектами жилья (85% имеют собственное, но зачастую некачественное жилье) дифференциация цен – это практически неизбежный процесс. Текущие программы субсидирования не нацелены на качественный рост рынка (рост средней площади и улучшение инфраструктуры/среды), они больше поддерживают спекуляции, т.к. в этих программах нет целевого объекта субсидирования, хотя есть целевой сегмент участников (семьи с детьми). Программы субсидирования - это хороший инструмент, но они станут эффективны тогда, когда они будут субсидировать качество объектов, а не их количество...

@truecon

Московский метр: год на нулях

Неделя по 4 января для московского метра закончилась падением еще на 0.9% по данным индекса Мосбиржи/Домклик, в итоге годовая динамика, впервые за долгое время оказалась отрицательной -0.6% г/г в номинальном выражении, среднее за 4 недели еще чуть выше, чем в прошлом году (+0.5% г/г), но это временно. С максимума падение на 11.5 % и это объективно еще не предел. С поправкой на инфляцию год, конечно, закрыт падением цен, средняя за 4 недели реальная цена опустилась на 10.6% г/г, хотя это все еще на 10-15% выше доковидных уровней.

Учитывая сохранение программ льготной и расширение семейной ипотеки, у цен будет определенная поддержка в 2023 году, но это скорее только смягчит посадку. Из негативных факторов для рынка (помимо мобилзационных), будет присутствие на рынке наследственных квартир (ковид) и инвестиционных квартир первой волны льготной ипотеки. Техническим фактором снижения будет запрет на «ипотеку под ноль», когда будущие ипотечные платежи фактически включались в цену, что эту цену завышало. Сейчас идет обратный процесс. Ну и рынок скорее всего будет становиться более дифференцированным: малогабаритные «нью-хрущевки» и низкокачественное жилье будет сильно дискнтить относительно качества.

Причем, при сокращающемся населении (демография еще долго будет плохой), и большой обеспеченности объектами жилья (85% имеют собственное, но зачастую некачественное жилье) дифференциация цен – это практически неизбежный процесс. Текущие программы субсидирования не нацелены на качественный рост рынка (рост средней площади и улучшение инфраструктуры/среды), они больше поддерживают спекуляции, т.к. в этих программах нет целевого объекта субсидирования, хотя есть целевой сегмент участников (семьи с детьми). Программы субсидирования - это хороший инструмент, но они станут эффективны тогда, когда они будут субсидировать качество объектов, а не их количество...

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

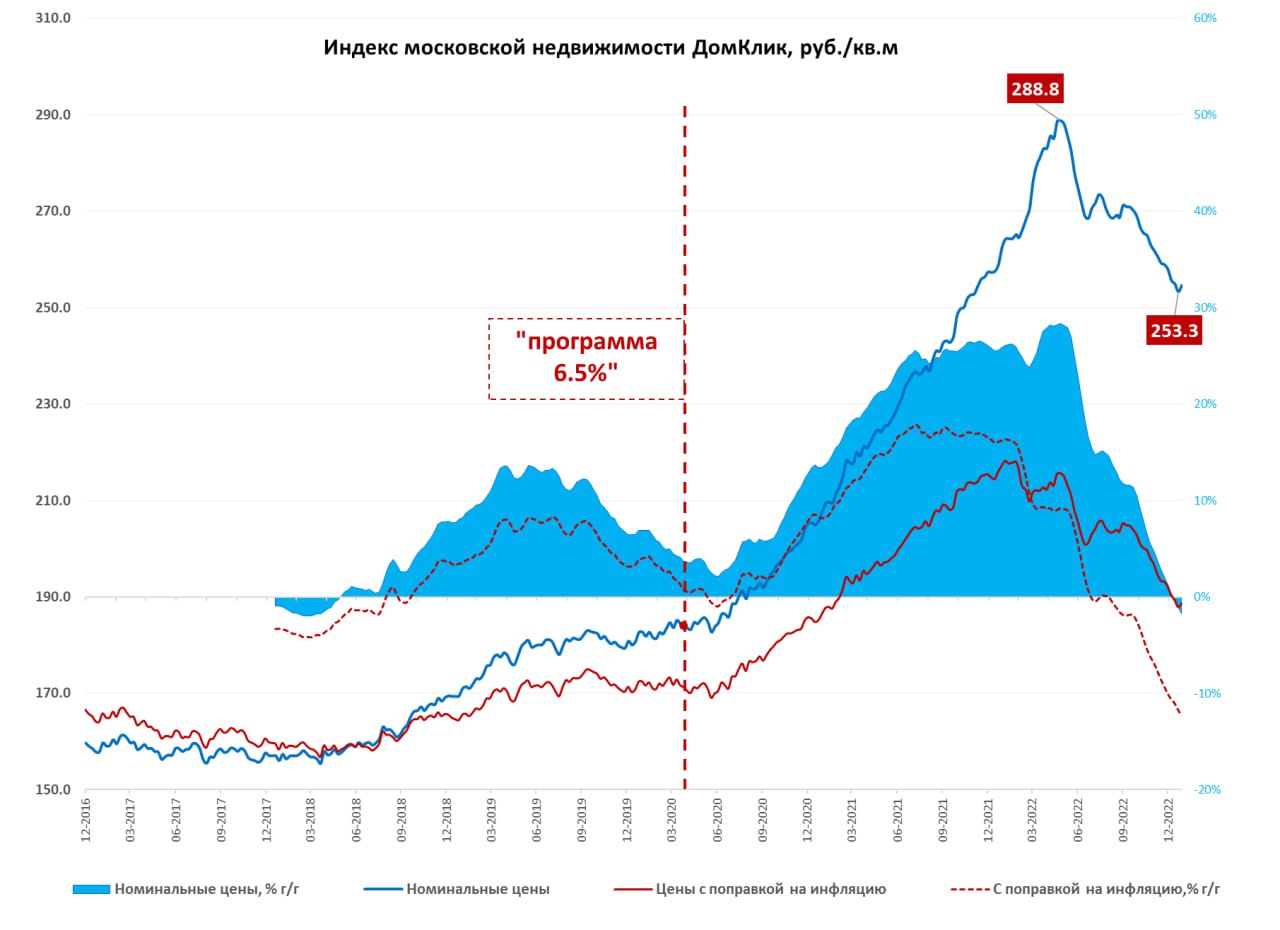

Московский метр немного притормозил

Активность декабря чуть оживила рынок жилья (в декабре был рост выдач ипотеки), по данным индекса Мосбиржи/Домклик цена московского метра немного подросла в последнюю неделю (0.5%) после практически непрерывного падения три месяца подряд. С начала месяца падение 1.7%. Правда годовая динамика продолжила ухудшаться (-3% г/г), средняя за 4 недели цена показала падение на 1.7% г/г в номинальном и 12.3% г/г в реальном выражении.

По данным Сбериндекс продолжает расти предложение на первичном рынке, но сходит на нет всплеск предложения на вторичном рынке. Учитывая длинные праздники, в январе активность крайне низкая (заявки, сделки, ипотеки), но это обычная история. Вторичный рынок вряд ли способен генерировать какой-то сильный спрос при ставках около 11%, то же касается в целом ипотек без льгот. Программы субсидирования и скидки застройщиков, видимо, будут как-то поддерживать первичный рынок, но скорее чтобы он совсем не упал. Цены в реальном выражении отыграли к уровням двухлетней давности.

Учитывая, что номинальные зарплаты растут достаточно активно – по данным Сбериндекса в России ФОТ вырос в декабре на 22% г/г (в среднем за 2022 год 11.2%), медианная зарплата выросла на 15.9% г/г (в среднем за 2022 год 13.2%). Такая динамика сглаживает динамику номинальных цен, но большой навес предложения никуда не делся и потенциально здесь еще есть куда сползать....

@truecon

Московский метр немного притормозил

Активность декабря чуть оживила рынок жилья (в декабре был рост выдач ипотеки), по данным индекса Мосбиржи/Домклик цена московского метра немного подросла в последнюю неделю (0.5%) после практически непрерывного падения три месяца подряд. С начала месяца падение 1.7%. Правда годовая динамика продолжила ухудшаться (-3% г/г), средняя за 4 недели цена показала падение на 1.7% г/г в номинальном и 12.3% г/г в реальном выражении.

По данным Сбериндекс продолжает расти предложение на первичном рынке, но сходит на нет всплеск предложения на вторичном рынке. Учитывая длинные праздники, в январе активность крайне низкая (заявки, сделки, ипотеки), но это обычная история. Вторичный рынок вряд ли способен генерировать какой-то сильный спрос при ставках около 11%, то же касается в целом ипотек без льгот. Программы субсидирования и скидки застройщиков, видимо, будут как-то поддерживать первичный рынок, но скорее чтобы он совсем не упал. Цены в реальном выражении отыграли к уровням двухлетней давности.

Учитывая, что номинальные зарплаты растут достаточно активно – по данным Сбериндекса в России ФОТ вырос в декабре на 22% г/г (в среднем за 2022 год 11.2%), медианная зарплата выросла на 15.9% г/г (в среднем за 2022 год 13.2%). Такая динамика сглаживает динамику номинальных цен, но большой навес предложения никуда не делся и потенциально здесь еще есть куда сползать....

@truecon

{kind=link}

Forwarded from TruEcon (Egor S)

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр ... без позитива

По итогам 2023 года московский метр в общем-то вернулся к максимумам 2022 года после коррекции, индекс недвижимости Мосбиржи/ДомКлик вырос до 286.6 тыс. руб., т.е. на 13.1% с минимумов января (253.3 тыс. руб.), после чего немного снижается. Средняя за 4 недели цена метра растет на 11.5% г/г в номинальном выражении и достаточно скромные 3.7% г/г в реальном выражении. Здесь, конечно, нужно учитывать, что это индекс по ценам на готовое жилье, рост которого был сильно скромнее, чем на первичку с льготными программами ипотеки. По данным Сбериндекса цены предложения на первичку выросли за год сильно агрессивнее – почти 25% г/г.

Если смотреть относительно динамики з/п – то, на самом деле, московский метр отошел от минимумов 2022 года и остается примерно в районе средней годовой з/п в Москве за 10.5 лет за квартиру 60 кв.м. (по цене Домклик). Конечно, ставки по ипотеке теперь запретительные (16.8-17.1% годовых) и это может подтолкнуть рынок ниже, но одновременно резко сократилось предложение жилья на вторичном рынке по данным Сбериндекс и резко растет предложение на первичном, где активно закручиваются регуляторные гайки и стимулирующие меры.

В целом скорее всего рынок будет разнороден, ипотека совсем не умрет даже на вторичке, но объемы резко сократятся, а депрессия спреда первичного и вторичного рынка должна все нарисоваться – застройщикам придется сильно умерить свои аппетиты, учитывая рекордное предложение первички на фоне сжатия предложения вторички и высоких ставок. В реальном выражении цены должны присесть на фоне депрессии объемов продаж, хотя активный рост номинальных з/п сильно им присесть не позволит.

@truecon

Московский метр ... без позитива

По итогам 2023 года московский метр в общем-то вернулся к максимумам 2022 года после коррекции, индекс недвижимости Мосбиржи/ДомКлик вырос до 286.6 тыс. руб., т.е. на 13.1% с минимумов января (253.3 тыс. руб.), после чего немного снижается. Средняя за 4 недели цена метра растет на 11.5% г/г в номинальном выражении и достаточно скромные 3.7% г/г в реальном выражении. Здесь, конечно, нужно учитывать, что это индекс по ценам на готовое жилье, рост которого был сильно скромнее, чем на первичку с льготными программами ипотеки. По данным Сбериндекса цены предложения на первичку выросли за год сильно агрессивнее – почти 25% г/г.

Если смотреть относительно динамики з/п – то, на самом деле, московский метр отошел от минимумов 2022 года и остается примерно в районе средней годовой з/п в Москве за 10.5 лет за квартиру 60 кв.м. (по цене Домклик). Конечно, ставки по ипотеке теперь запретительные (16.8-17.1% годовых) и это может подтолкнуть рынок ниже, но одновременно резко сократилось предложение жилья на вторичном рынке по данным Сбериндекс и резко растет предложение на первичном, где активно закручиваются регуляторные гайки и стимулирующие меры.

В целом скорее всего рынок будет разнороден, ипотека совсем не умрет даже на вторичке, но объемы резко сократятся, а депрессия спреда первичного и вторичного рынка должна все нарисоваться – застройщикам придется сильно умерить свои аппетиты, учитывая рекордное предложение первички на фоне сжатия предложения вторички и высоких ставок. В реальном выражении цены должны присесть на фоне депрессии объемов продаж, хотя активный рост номинальных з/п сильно им присесть не позволит.

@truecon