Forwarded from TruEcon

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

В ожидании решения по ставке...

Сегодня состоится очередное заседание по ключевой ставке Банка России, после снижения ставки на 150 б.п. до 9.5% на прошлом заседании, очевидно, что скорость снижения ставки должна замедлиться. Основной набор вариантов 50-100 б.п., хотя в этот раз условия более неоднозначные.

✔️ Инфляция...Здесь очевидна резкая коррекция цен, последние недельные данные по инфляции зафиксировали рекордное недельное снижение цен на 0.17%, в итоге годовая инфляция снизилась уже до 15.4% г/г и уверенно идет по траектории ниже 15%. Конечно, в основном снижение цен обусловлено дезинфляционными факторами, т.е. это временная история, но и резкий рост цен в начале весны был обусловлен краткосрочными факторами. Похожая история в ценах производителей, где за месяц падение цен в обрабатывающей промышленности составило 2.9% м/м, годовой прирост 12.3% г/г. Инфляционные ожидания населения на ближайший год резко снизились до 10.8% - минимума с весны 2021 года. Это нельзя назвать устойчивой дефляцией, но базовые индексы однозначно говорят о сильном замедлении инфляции, что предполагает более активное снижение ставки.

✔️ Кредитная активность/ликвидность ... Кредит восстанавливается, но достаточно медленно (в основном за счет льготного кредитования), быстрого роста здесь не будет, депозитная активность остается достаточно высокой. Структурный профицит ликвидности достиг 2.95 трлн руб., но это в основном за счет движений по обязательным резервам, в целом чистые обязательства Банка России перед банками держатся в районе 4-4.5 трлн руб. – даже чуть выше уровней конца февраля. Среднемесячный структурный профицит ликвидности за месяц находится около 2.5 трлн руб., что на ~0.5...0.6 трлн руб. выше уровней, которые были к прошлому заседанию по ставке. Это тоже за снижение ставки.

✔️ Курс рубля ... Падение курса до 50-60 руб./долл. еще далеко не транслировалось в потребительские цены, курсовой эффект будет сохранять дефляционную природу в ближайшие пару месяцев, даже при возврате курса в диапазон 60-70 руб./долл. Проблемой остается волатильность курса, а она приводит к тому, что любые цены импортных товаров в экономике сейчас включают большую премию в курсе за волатильность. В этом плане более активное снижение сейчас тоже видится рациональным.

Конечно, во втором полугодии дефицит бюджета будет играть проинфляционную роль, но, учитывая осторожность Минфина и попытки возврата к бюджетному правилу, влияние здесь будет скорее умеренным. Большой активности в потребительском секторе тоже ожидать вряд ли стоит. В такой ситуации снижать ставку все же нужно на 100 б.п. В то же время, все высказывания Банка России указывают н то, что в условиях текущей неопределенности он становится все более консервативным... В целом все процессы скорее за снижение на 100 б.п., что решит Банк России ... посмотрим.

@truecon

В ожидании решения по ставке...

Сегодня состоится очередное заседание по ключевой ставке Банка России, после снижения ставки на 150 б.п. до 9.5% на прошлом заседании, очевидно, что скорость снижения ставки должна замедлиться. Основной набор вариантов 50-100 б.п., хотя в этот раз условия более неоднозначные.

✔️ Инфляция...Здесь очевидна резкая коррекция цен, последние недельные данные по инфляции зафиксировали рекордное недельное снижение цен на 0.17%, в итоге годовая инфляция снизилась уже до 15.4% г/г и уверенно идет по траектории ниже 15%. Конечно, в основном снижение цен обусловлено дезинфляционными факторами, т.е. это временная история, но и резкий рост цен в начале весны был обусловлен краткосрочными факторами. Похожая история в ценах производителей, где за месяц падение цен в обрабатывающей промышленности составило 2.9% м/м, годовой прирост 12.3% г/г. Инфляционные ожидания населения на ближайший год резко снизились до 10.8% - минимума с весны 2021 года. Это нельзя назвать устойчивой дефляцией, но базовые индексы однозначно говорят о сильном замедлении инфляции, что предполагает более активное снижение ставки.

✔️ Кредитная активность/ликвидность ... Кредит восстанавливается, но достаточно медленно (в основном за счет льготного кредитования), быстрого роста здесь не будет, депозитная активность остается достаточно высокой. Структурный профицит ликвидности достиг 2.95 трлн руб., но это в основном за счет движений по обязательным резервам, в целом чистые обязательства Банка России перед банками держатся в районе 4-4.5 трлн руб. – даже чуть выше уровней конца февраля. Среднемесячный структурный профицит ликвидности за месяц находится около 2.5 трлн руб., что на ~0.5...0.6 трлн руб. выше уровней, которые были к прошлому заседанию по ставке. Это тоже за снижение ставки.

✔️ Курс рубля ... Падение курса до 50-60 руб./долл. еще далеко не транслировалось в потребительские цены, курсовой эффект будет сохранять дефляционную природу в ближайшие пару месяцев, даже при возврате курса в диапазон 60-70 руб./долл. Проблемой остается волатильность курса, а она приводит к тому, что любые цены импортных товаров в экономике сейчас включают большую премию в курсе за волатильность. В этом плане более активное снижение сейчас тоже видится рациональным.

Конечно, во втором полугодии дефицит бюджета будет играть проинфляционную роль, но, учитывая осторожность Минфина и попытки возврата к бюджетному правилу, влияние здесь будет скорее умеренным. Большой активности в потребительском секторе тоже ожидать вряд ли стоит. В такой ситуации снижать ставку все же нужно на 100 б.п. В то же время, все высказывания Банка России указывают н то, что в условиях текущей неопределенности он становится все более консервативным... В целом все процессы скорее за снижение на 100 б.п., что решит Банк России ... посмотрим.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

Рост инфляции в конце сентября на 0.08% за неделю, хотя годовая инфляция все же снизилась до 13.7% г/г, может сигнализировать о том, что цикл снижения ставок Банком России завершен.

Происходит это на фоне некоторого роста инфляционных ожиданий, как предприятий, так и населения, а также активизации кредитования. А также усиливается некоторым оттоком ликвидности из банковской системы в наличные (~0.4 трлн за последние) на фоне роста напряженности. В такой ситуации вряд ли стоит ждать от Банка России снижения ставки.

Хотя все факторы пока слабо выражены и вряд ли дают повод для каких-то активных действий, но все они однонаправленны, что дает сильный сигнал в пользу, как минимум, паузы. Банк России уже много раз говорил о том, что дальнейшие действия будут зависеть от данных - данные дают, хоть и слабый, но очевидный сигнал...

@truecon

Рост инфляции в конце сентября на 0.08% за неделю, хотя годовая инфляция все же снизилась до 13.7% г/г, может сигнализировать о том, что цикл снижения ставок Банком России завершен.

Происходит это на фоне некоторого роста инфляционных ожиданий, как предприятий, так и населения, а также активизации кредитования. А также усиливается некоторым оттоком ликвидности из банковской системы в наличные (~0.4 трлн за последние) на фоне роста напряженности. В такой ситуации вряд ли стоит ждать от Банка России снижения ставки.

Хотя все факторы пока слабо выражены и вряд ли дают повод для каких-то активных действий, но все они однонаправленны, что дает сильный сигнал в пользу, как минимум, паузы. Банк России уже много раз говорил о том, что дальнейшие действия будут зависеть от данных - данные дают, хоть и слабый, но очевидный сигнал...

@truecon

Forwarded from TruEcon

#США #недвижимость #экономика #Кризис

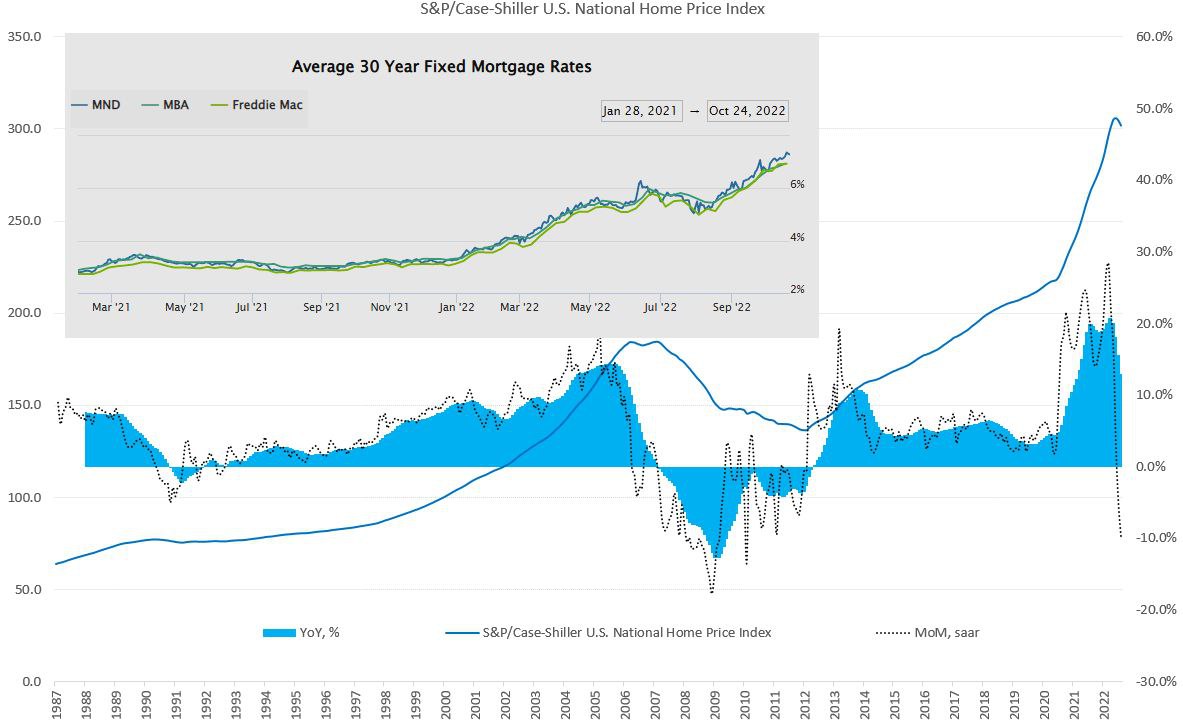

Рынок жилья США уверенно пошел на «юг»

Закладки новых домов падают (-4.7% м/м и -19.4% г/г), продажи на вторичном рынке (-0.9% м/м и -20.8% г/г), индекс активности на рынке жилья – на минимумах с весны 2020 года. Сегодня вышли данные и от S&P CS по ценам – падение цен второй месяц подряд -0.9% м/м – самое сильное месячное падение цен с 2010 года, относительно прошлого года динамика все еще положительна (13% г/г), но разворот уже нарисовался в полный рост. Ипотечные ставки выше 7% годовых и рост цен на дома в последние годы в 1.5 раза привели к двукратному росту ипотечного платежа, что сильно сокращает спрос. Выпуск ипотечных облигаций в сентябре был на 60% ниже прошлогоднего уровня и почти на 30% ниже докризисных уровней.

Падают цены в условиях достаточно низкого предложения готового жилья (3.2 месяца продаж) и сворачивающейся стройки, т.е. нового предложения особо не будет, при этом, уровень вакантности рентного жилья на минимумах с середины 1980-х, т.е. аренда особо дешеветь не будет (инфляция останется).

P.S.: В этот раз долговая нагрузка населения достаточно низкая и к сильным долговым проблемам американцев это приводить не должно, хотя банкам придется «собирать урожай», т.к. на их балансах достаточно много ипотеки.

@truecon

Рынок жилья США уверенно пошел на «юг»

Закладки новых домов падают (-4.7% м/м и -19.4% г/г), продажи на вторичном рынке (-0.9% м/м и -20.8% г/г), индекс активности на рынке жилья – на минимумах с весны 2020 года. Сегодня вышли данные и от S&P CS по ценам – падение цен второй месяц подряд -0.9% м/м – самое сильное месячное падение цен с 2010 года, относительно прошлого года динамика все еще положительна (13% г/г), но разворот уже нарисовался в полный рост. Ипотечные ставки выше 7% годовых и рост цен на дома в последние годы в 1.5 раза привели к двукратному росту ипотечного платежа, что сильно сокращает спрос. Выпуск ипотечных облигаций в сентябре был на 60% ниже прошлогоднего уровня и почти на 30% ниже докризисных уровней.

Падают цены в условиях достаточно низкого предложения готового жилья (3.2 месяца продаж) и сворачивающейся стройки, т.е. нового предложения особо не будет, при этом, уровень вакантности рентного жилья на минимумах с середины 1980-х, т.е. аренда особо дешеветь не будет (инфляция останется).

P.S.: В этот раз долговая нагрузка населения достаточно низкая и к сильным долговым проблемам американцев это приводить не должно, хотя банкам придется «собирать урожай», т.к. на их балансах достаточно много ипотеки.

@truecon

{kind=link}